2020年9月16日に行われた、産業ファンド投資法人の2020年7月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三菱商事・ユービーエス・リアルティ株式会社 代表取締役社長 岡本勝治 氏\n三菱商事・ユービーエス・リアルティ株式会社 執行役員 インダストリアル本部長 上田英彦 氏

2020年7月期決算説明会

岡本勝治氏(以下、岡本):三菱商事・ユービーエス・リアルティの岡本です。本日はお忙しい中、産業ファンド投資法人の2020年7月期、第26期の決算説明会にご参加いただき、誠にありがとうございます。

今回の決算説明会も、新型コロナウイルス感染拡大に対する予防措置を兼ね、電話会議の形式にて進めます。資料は昨日産業ファンド投資法人のWebサイトにアップロードした「第26期決算説明会資料」およびAppendixを使って説明しますので、お手元にご準備のほどをお願いします。

本日の進行ですが、私から第26期の決算ハイライトを、その後、インダストリアル本部長の上田から足元の運用状況について、詳細な説明をします。その後、みなさまからのご質問を受け付けます。

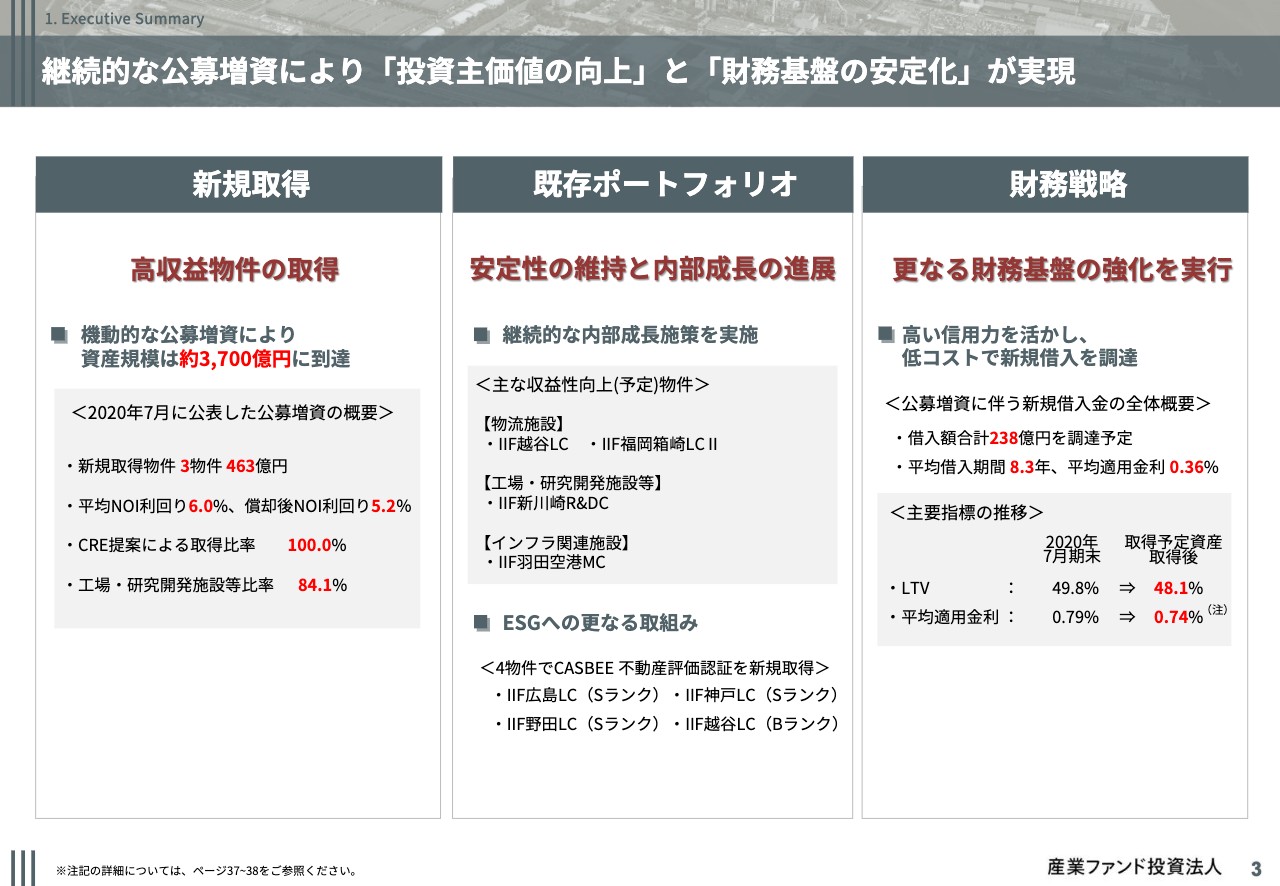

継続的な公募増資により「投資主価値の向上」と「財務基盤の安定化」が実現

3ページ目です。今期のハイライトは、継続的な公募増資により、投資主価値の向上と財務基盤の安定化が実現したことです。

まず新規取得ですが、7月の公募増資では3物件で463億円、NOI利回りが6.0パーセント、償却後NOI利回りが5.2パーセントの物件取得を発表し、資産規模は約3,700億円に到達する見込みです。

次に、既存ポートフォリオです。契約終了後の機会を捉え、既存物件の収益向上が進んでいます。

前回の決算説明会でもお話しした越谷ロジスティクスセンター、福岡箱崎ロジスティクスセンターⅡ、新川崎R&Dセンター、羽田空港メインテナンスセンターで賃料アップが実現できる見込みです。またESGへの取り組みとして、4物件でCASBEEの認証を取得しました。

最後に、財務戦略です。今回の公募増資において総額238億円、平均借入期間8.3年、平均適用金利0.36パーセントの借入を見込み、ALM戦略によるさらなる財務基盤の強化を図ります。

本借入実行後、2020年7月期末に比べ、Loan to Valueは49.8パーセントから48.1パーセントへ1.7パーセント低下し、平均適用金利は0.74パーセントへ改善する見込みです。

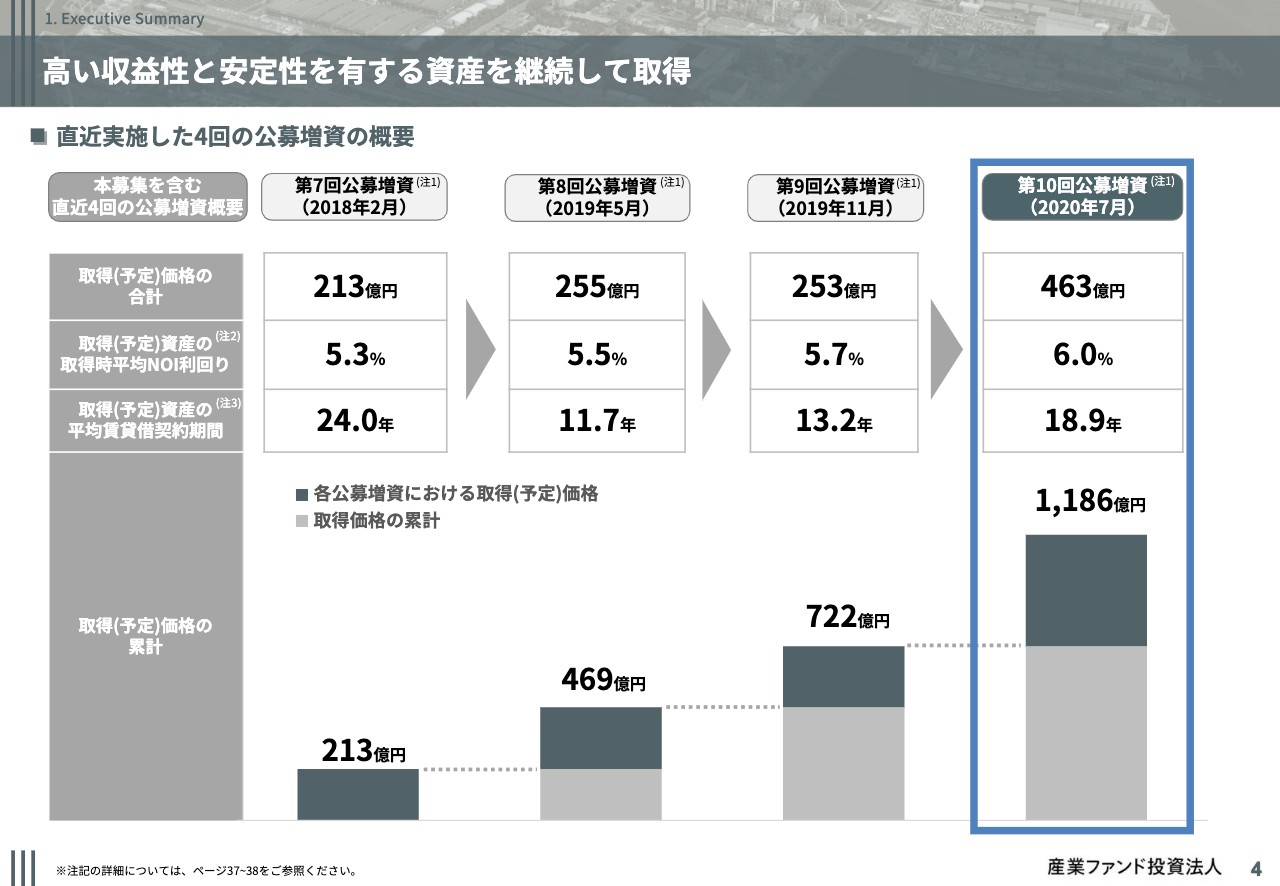

高い収益性と安定性を有する資産を継続して取得

4ページ目です。今回の公募増資を含む、直近4回の公募増資の状況をまとめています。

この2年半で1,100億円以上の物件取得をしていますが、CRE提案による物件取得に注力することで取得NOI利回りも毎回上昇し、高い収益性と安定性を有する物件を継続的に取得できています。

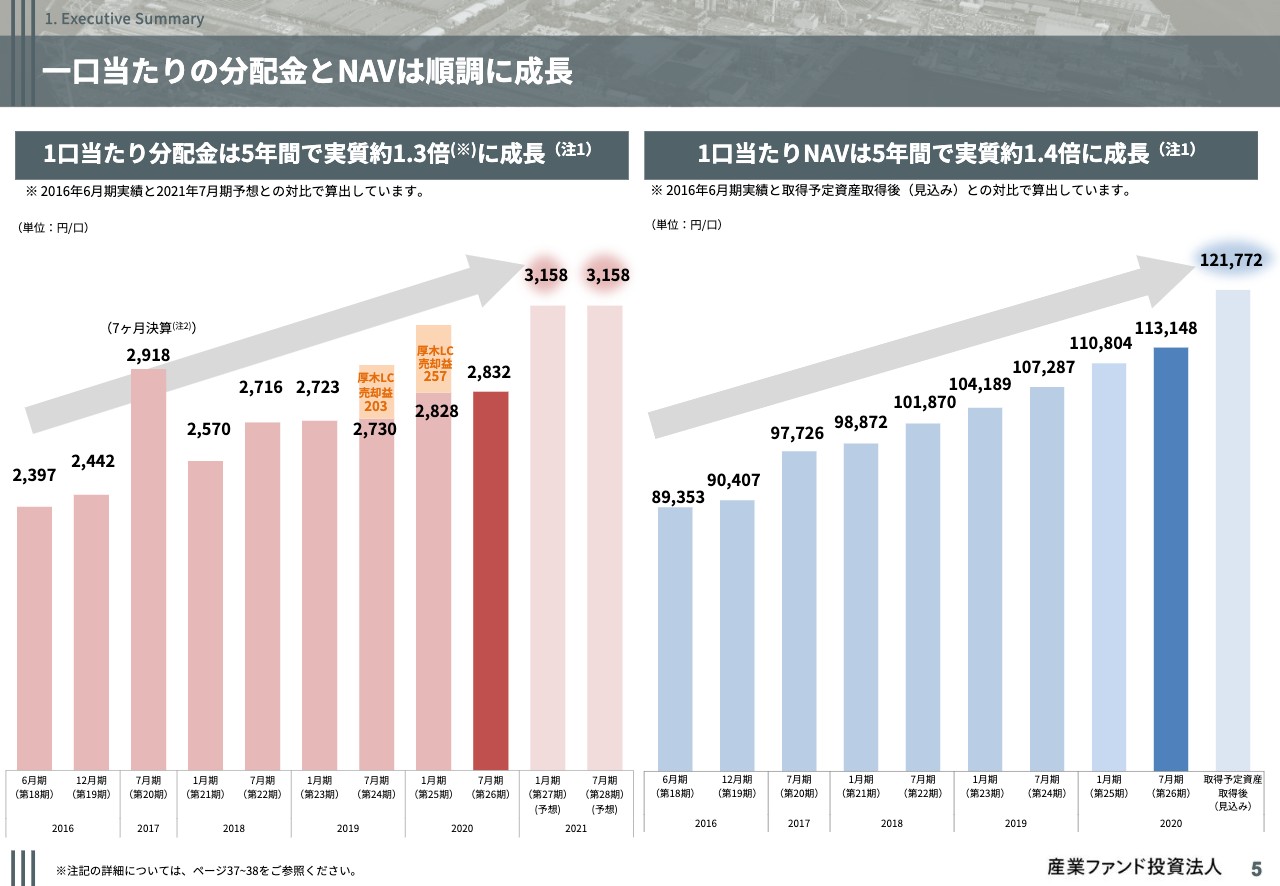

一口当たりの分配金とNAVは順調に成長

5ページ目です。直近5年間の1口あたり分配金とNet Asset Valueの推移です。分配金は約1.3倍、Net Asset Valueは約1.4倍の増加を見込んでいます。

資産規模も順調に拡大

6ページ目です。こちらは資産規模の推移です。今回の公募増資による物件取得後、総資産は約3,700億円となりました。2011年12月末と比べて約3.4倍となり、物件や地域分散が進んで、ポートフォリオの安定性が高まっています。

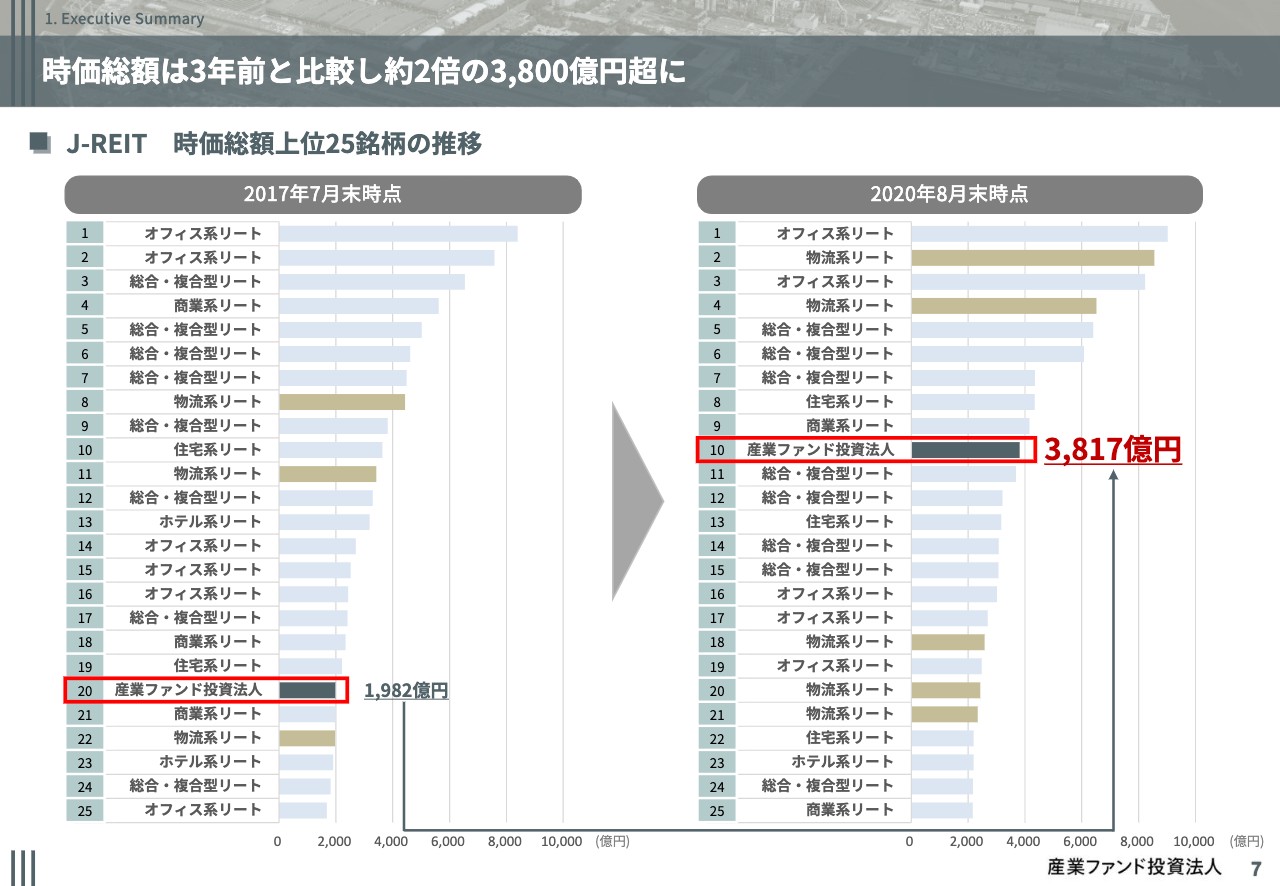

時価総額は3年前と比較し約2倍の3,800億円超に

7ページ目です。こちらは、時価総額の状況です。左が2017年7月末時点、右側が2020年8月末時点での、J-REITの上位25銘柄の推移です。

外部環境も大きく変化していく中、最近では時価総額トップ25における物流系リートの銘柄数および時価総額が増加しています。本投資法人の時価総額も、3年前と比較して約2倍の3,817億円に増加しています。

US REITの上位銘柄も外部環境の変化により大きく変化

8ページ目です。ご参考までに、こちらはUS-REITの上位15銘柄の5年前との比較です。US-REITにおいても、外部環境の変化によって、J-REIT以上に変化が起きています。赤い枠で囲んでいる銘柄は、本投資法人と投資対象が重なる銘柄ですが、銘柄数および時価総額ともに増加傾向にあります。

物流施設・データセンターの市場拡大は周知のとおりですが、研究開発施設も拡大しています。右側のリストの12番目の、研究開発施設を投資対象としているAlexandria Real Estate Equitiesは、今回の公募増資においても、武田薬品工業の研究開発施設を取得したこともあり、海外投資家とのミーティングでしばしば比較された銘柄です。

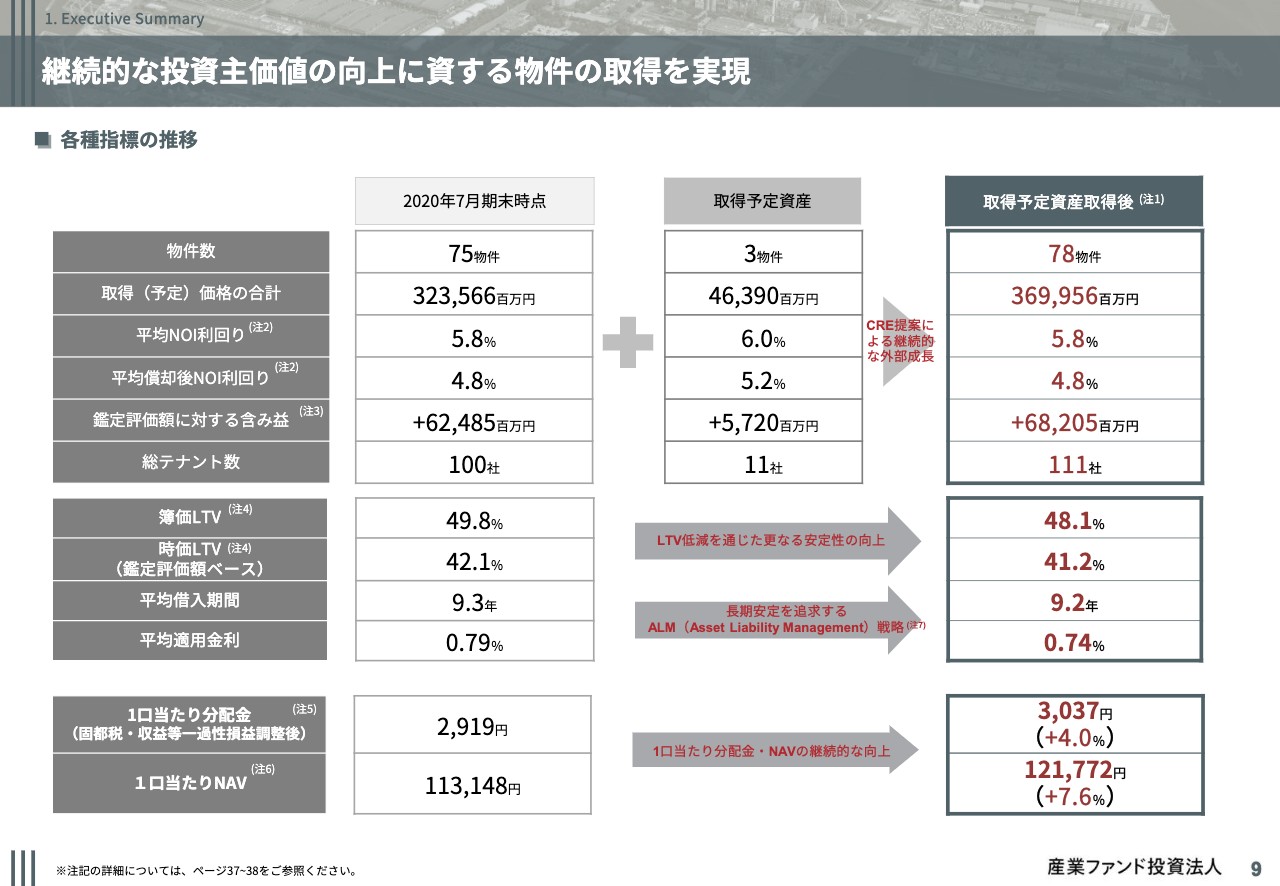

継続的な投資主価値の向上に資する物件の取得を実現

9ページ目です。今回の物件取得による各種指標の変化です。

物件数は78物件、資産規模は約3,700億円まで拡大し、収益性の点では平均NOI利回りは5.8パーセント、平均償却後NOI利回りは4.8パーセントと変わらず、含み益は682億500万円に拡大する見込みです。

また、Loan to Valueが1.7パーセント、平均適用金利が0.05パーセント下がっていますので、ポートフォリオと財務の安定性がさらに拡大していると言えます。

投資主価値は、固都税を調整した巡航時の1口あたりの分配金は4パーセント、Net Asset Valueは7.6パーセントの成長を見込んでいます。

それでは引き続き、詳細説明について、上田本部長にお願いしたいと思います。上田本部長、よろしくお願いします。

第10回公募増資により3物件463億円の物件を取得

上田英彦氏(以下、上田):三菱商事・ユービーエス・リアルティの上田です。それでは、引き続き私から、直近の運用状況についてご説明します。11ページは、今回の公募増資の概要と効果をまとめています。

左側に記載しているように、湘南ヘルスイノベーションパークを含む3物件、463億円の取得。そして、本投資法人としては過去最大の336億円のエクイティ調達を実施しました。

公募増資の効果は、右側に記載しているように、固都税を調整した1口あたりの分配金は4パーセントの成長、NAVは7.6パーセントの成長、LTVは1.7パーセント低減し、投資主価値向上と財務基盤の強化が実現できました。

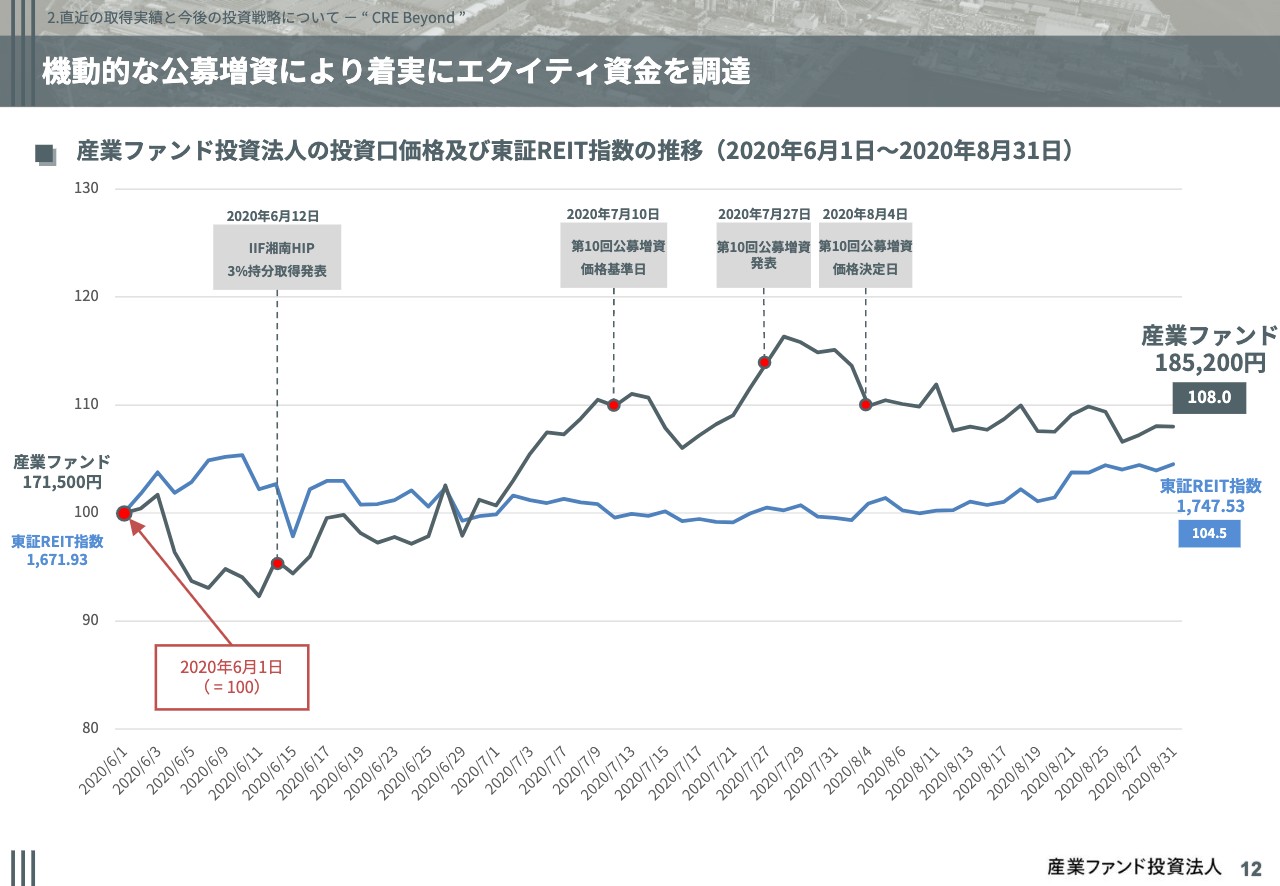

機動的な公募増資により着実にエクイティ資金を調達

12ページです。こちらは、2020年6月1日からの投資口価格と東証REIT指数の推移です。今回の公募増資は6月に湘南ヘルスイノベーションパークの一部売買契約締結を予定していたこともあり、4月から5月の非常事態宣言の頃から準備を始め、残りの持分取得のためにマーケット環境を見ながら公募増資の機会を探っていました。

スピーディな資金調達を実施するため全体の作業量等も考慮し、グローバルオファリングでなく旧臨報方式を採用し、機動的な公募増資を実施することによって想定していたエクイティ資金を調達することができました。

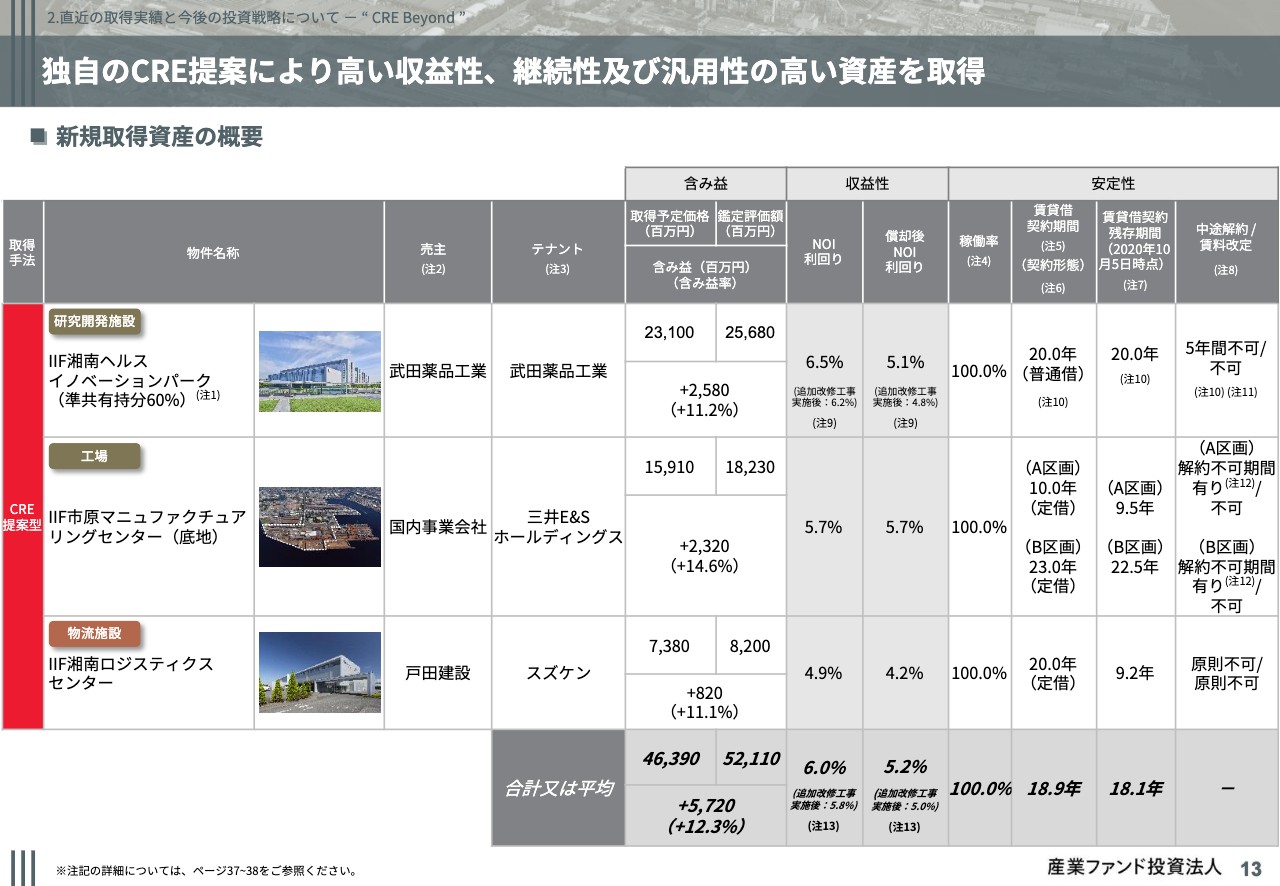

独自のCRE提案により高い収益性、継続性及び汎用性の高い資産を取得

13ページは取得物件の一覧です。取得3物件は、研究開発施設、工場の底地、物流施設であり、独自のCRE提案により高い収益性および継続性、汎用性の高い資産を取得する見込みです。

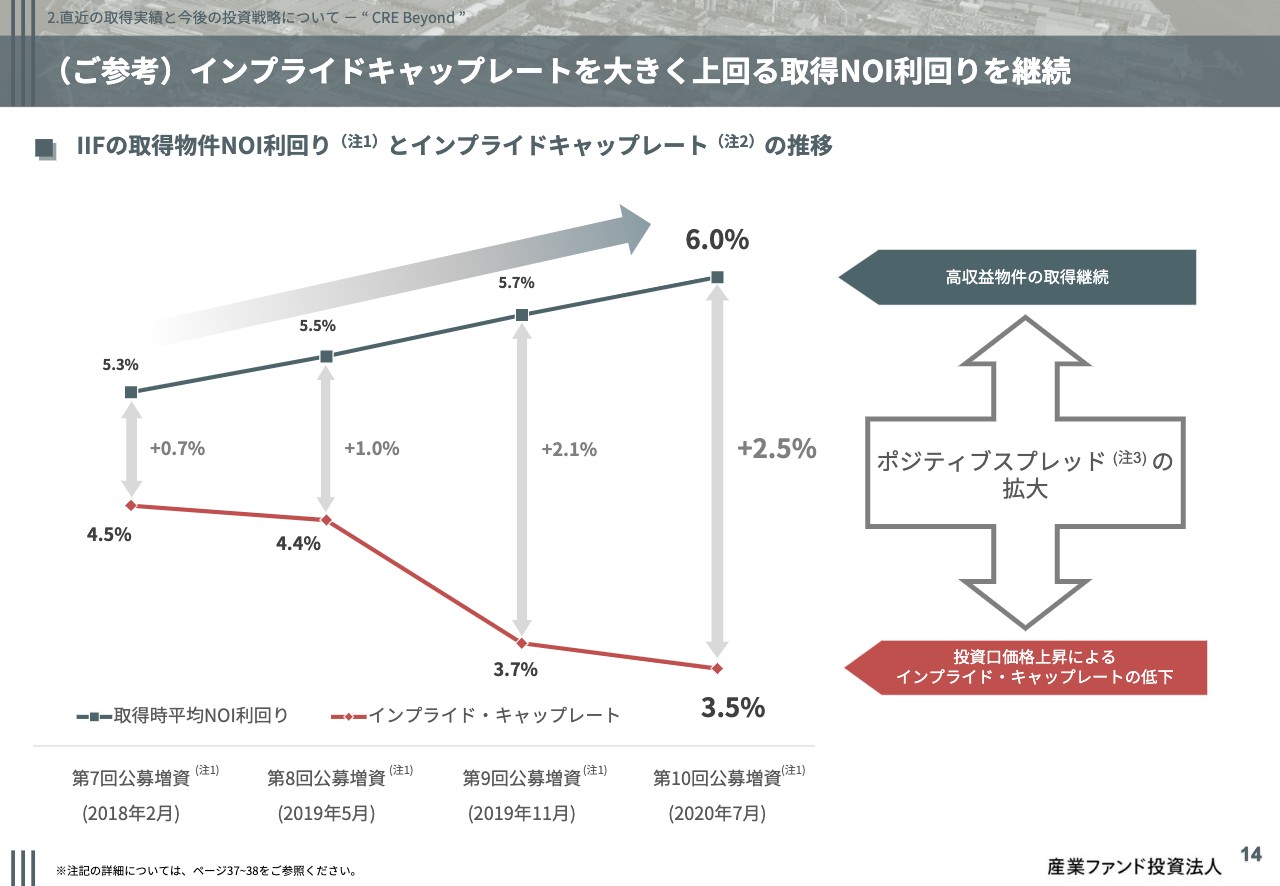

インプライドキャップレートを大きく上回る取得NOI利回りを継続

14ページです。ご参考までに、直近4回の公募増資時における本投資法人の取得時の平均NOI利回りと、インプライドキャップレートとの比較をまとめています。

上段の灰色の線は各公募増資時の取得時のNOI利回り、下段の赤い線はそれぞれの条件決定時点のインプライドキャップレートを比較しています。

本投資法人はCRE提案による取得に注力し競争を排除した結果、今回もインプライドキャップレートを大きく上回る物件の取得を継続できました。

今回の取得利回りは、取得物件の組み合わせ等の結果により思っていたより高くなりました。今後の取得目線は、前回の決算説明会でお話しした水準から特に変更せず、引き続きポートフォリオの平均償却後利回りを意識しながら、取得活動を続けていきたいと考えています。

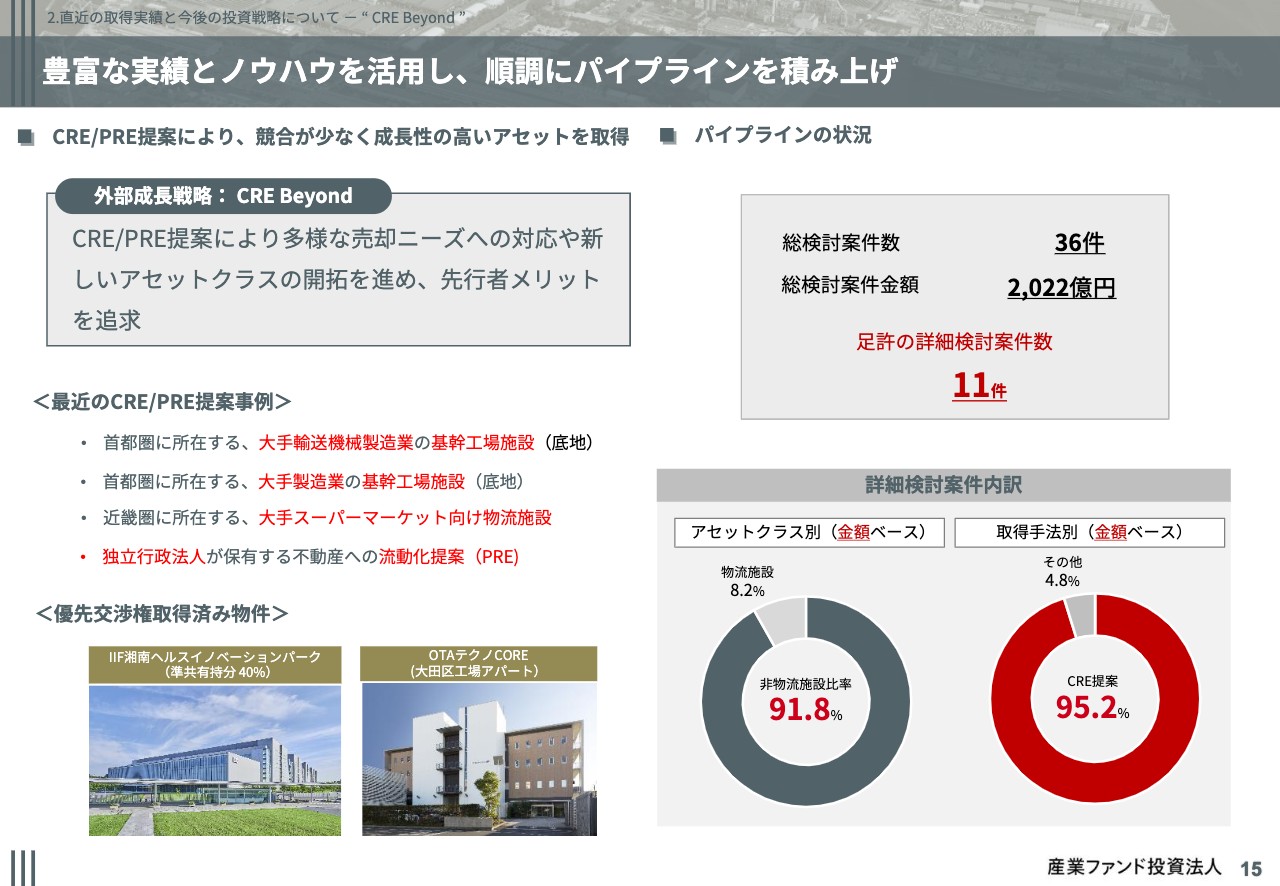

豊富な実績とノウハウを活用し、順調にパイプラインを積み上げ

15ページです。パイプラインは引き続き順調に積み上がっています。検討案件のロングリストは36物件2,022億円あり、足元、詳細検討案件といったいわゆるショートリストは11件です。

工場・研究開発施設を中心とした非物流施設が91.8パーセント。取得手法別では、CREにより開拓した案件が95.2パーセントと、取得状況は順調です。

左に最近のCRE・PRE提案の事例をいくつか列挙していますが、変化するCREニーズにうまく対応しながら提案ができています。

具体的に挙げると、ノンコア資産の売却ニーズやキャッシュニーズを捉えた首都圏の基幹工場施設の底地や、近畿圏の大手スーパーマーケット向けの物流施設があります。PRE関連でも、独立行政法人の保有する不動産流動化提案等もあります。

この中には、すでに優先交渉権を取得してデューデリジェンスに入っている案件もあります。左下のすでに公表している物件も含めると、ある程度の規模感は目処がついており、引き続き産業ファンドらしい取得が継続できると考えています。

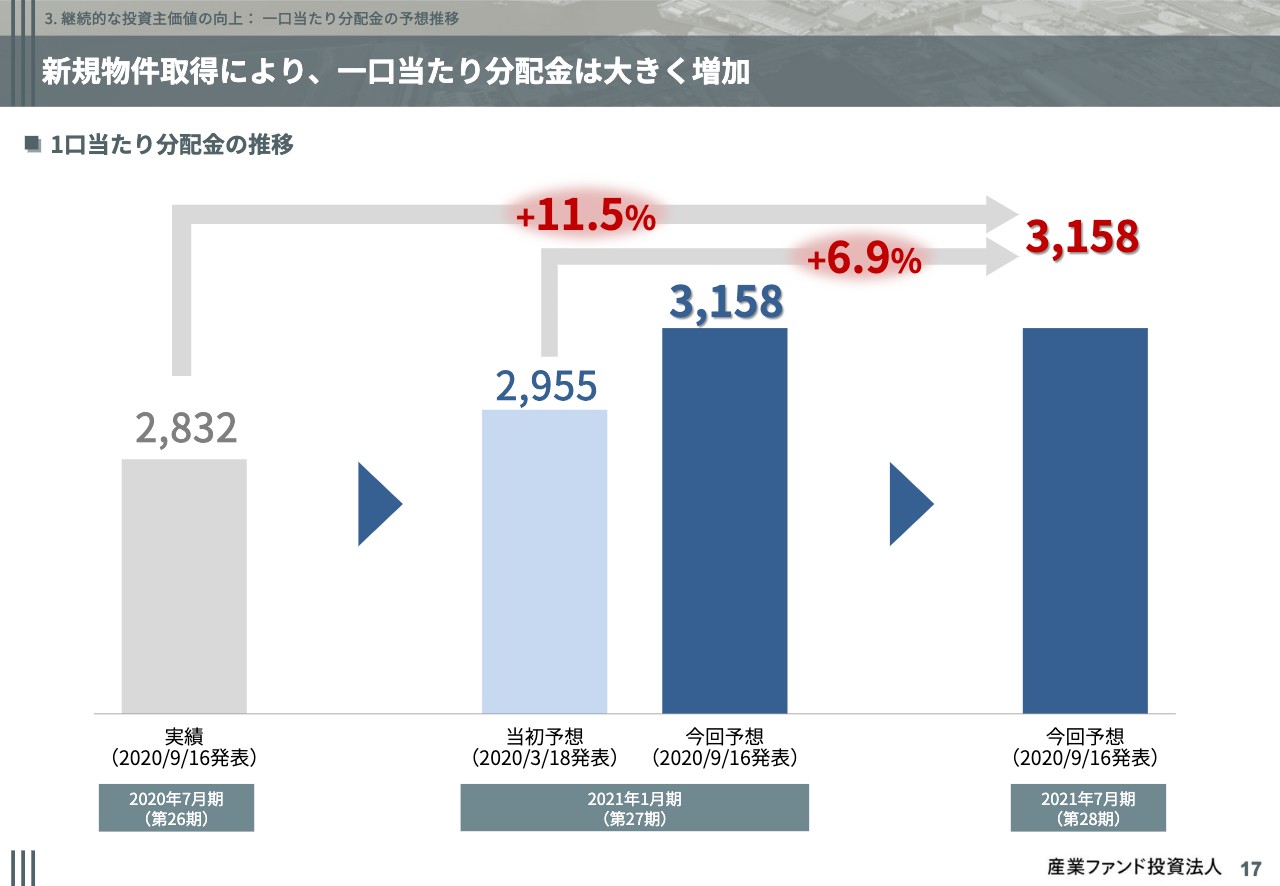

新規物件取得により、一口当たり分配金は大きく増加

17ページです。第26期分配金実績は、当初予想から32円上振れし、2,832円となりました。

今後の予想分配金は、今回取得物件の収益が一部寄与する第27期は3,158円です。今回取得物件の収益が通期寄与および一部固都税の費用化が計上される第28期も同額の3,158円とし、第26期実績比較で11.5パーセントアップ、第27期当初予算比較で6.9パーセントアップを見込んでいます。

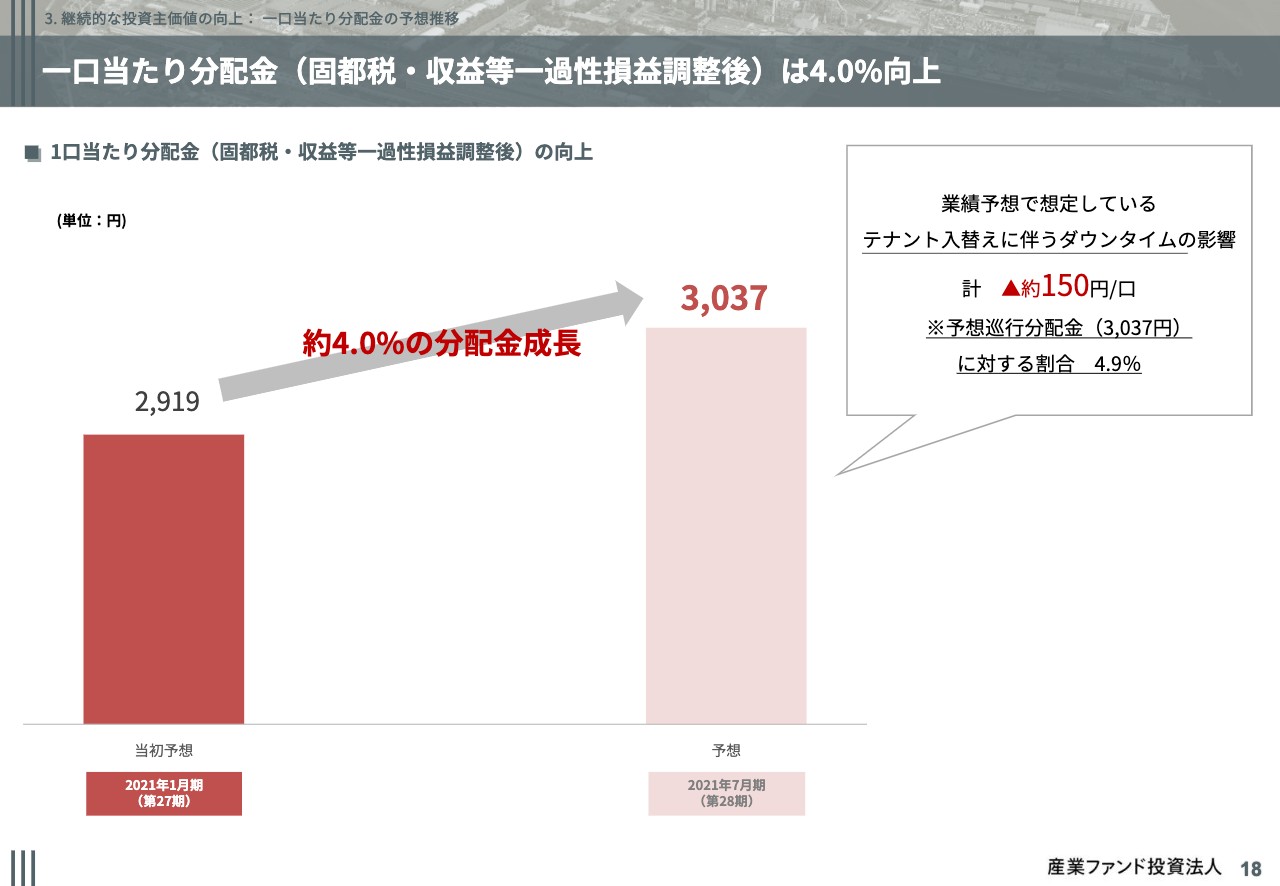

一口当たり分配金(固都税・収益等一過性損益調整後)は4.0%向上

18ページです。こちらは、固都税の調整や一過性損益等の影響を控除した分配金の比較です。今回の公募増資後は3,037円と、約4パーセントのアップとなります。

この3,037円の中には、3件のテナント入れ替えに伴う一定のダウンタイムも想定しており、その影響額は合計約150円となります。

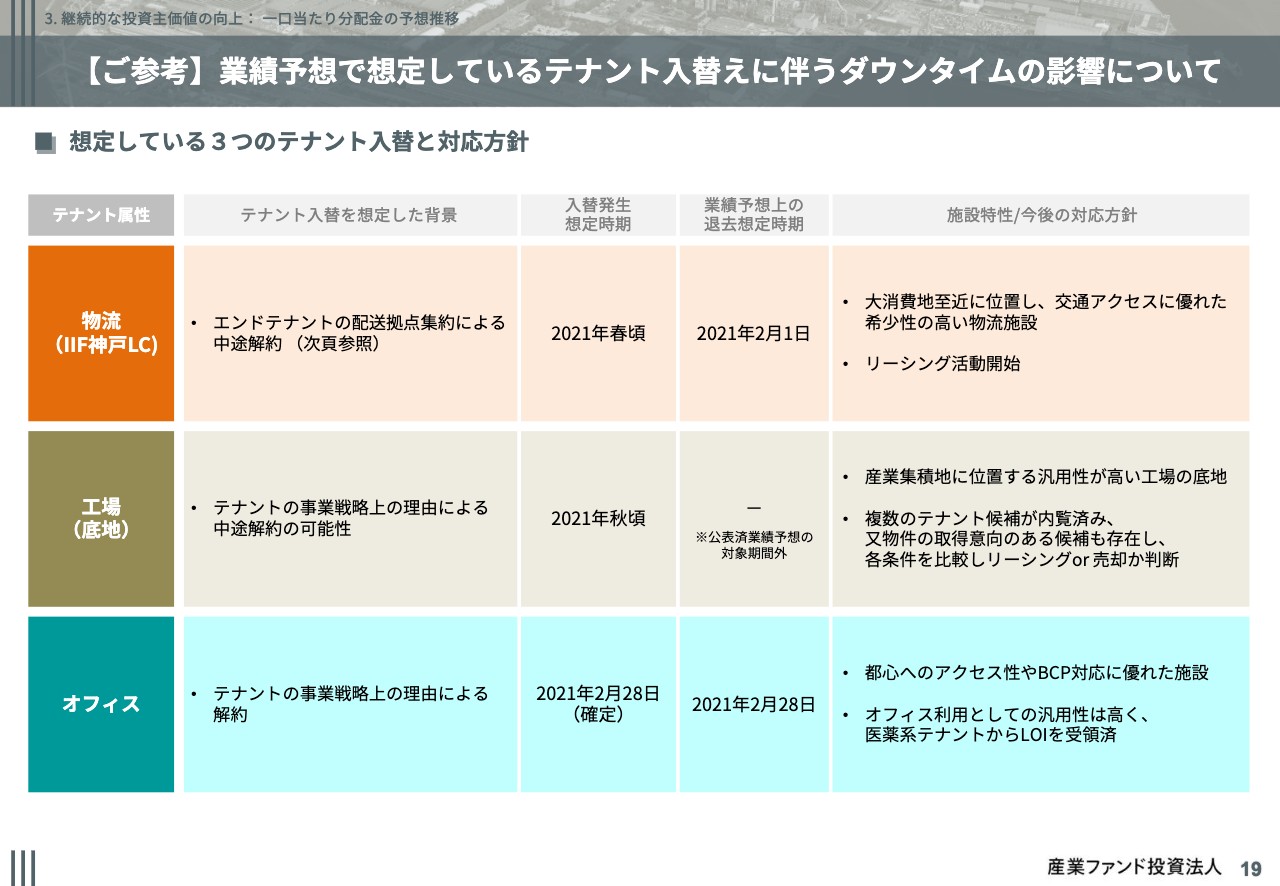

業績予想で想定しているテナント入替えに伴うダウンタイムの影響について

19ページです。今回、3件のテナント入れ替えを想定している背景と、業績予想への反映時期および今後の対応策の一覧です。

テナント属性としては物流や工場の底地、オフィスであり、それぞれの影響額は物流施設で約100円、工場底地で30円弱、オフィスで20数円で、合計約150円となります。

まず物流施設です。詳細は後ほどご説明しますが、エンドテナントの配送拠点集約により、2021年春頃に中途解約が発生する予定です。

そのため業績予想上は第28期の2021年2月1日から6ヶ月間は賃料ゼロです。18ページに記載している巡航ベースの分配金でも、6ヶ月間賃料ゼロで見ています。

続いて工場の底地です。こちらはテナントとの関係で物件名は明かせませんが、テナントの事業戦略上の理由により2021年秋頃に中途解約の可能性が出てきています。

それにより、2021年8月1日以降の業績予想はまだ公表していないものの、先ほどの巡航ベースの分配金では賃料を6ヶ月間ゼロで反映させています。

本物件は産業集積地に位置する汎用性の高い工場立地であり、すでに複数のテナント候補の内覧実施に加え本物件の取得以降の候補者もおり、時間軸を含めた各種諸条件を考慮し、リーシングか売却か判断していく予定です。

最後にオフィスですが、こちらは品川ITソリューションセンターの一部区画のテナントから、2021年2月28日に事業戦略上の理由による解約の通知を受領したため、第28期2021年2月28日から5ヶ月間賃料ゼロです。巡航ベースの分配金では、6ヶ月間賃料ゼロで見ています。

本物件は都心へのアクセスがよく、汎用性も高いスペックであり、すでに医療系のテナントから賃借意向書(LOI)を受領していました。昨日から今日にかけて、現行賃料と同水準で契約がまとまり、ダウンタイムなく後継テナントを誘致できる見込みです。

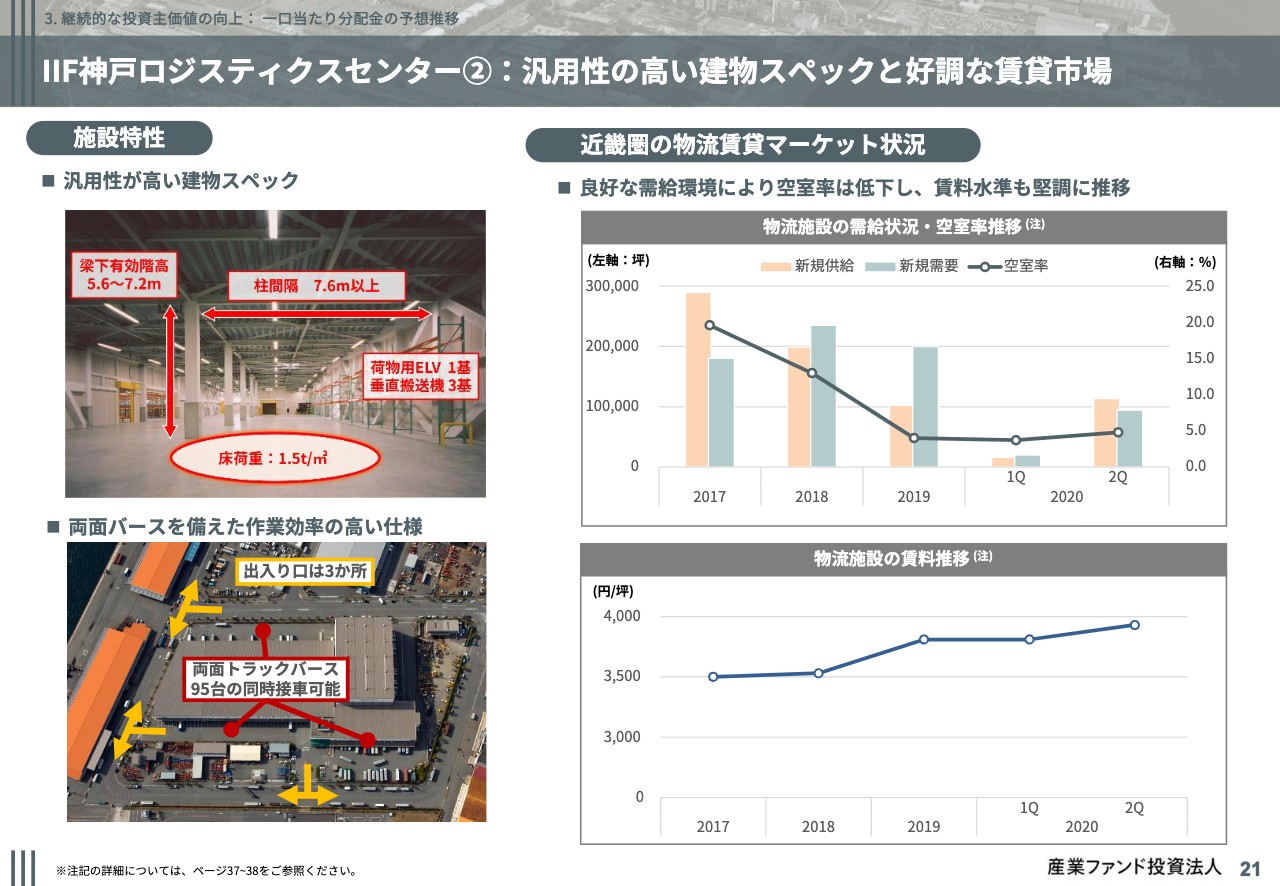

IIF神戸ロジスティクスセンター①

20ページです。先ほどお話しした物流施設のテナント入れ替えについて説明します。本物件は2013年2月に取得した神戸ロジスティクスセンターです。

神戸市の中心街に近く、高速道路インター至近に位置し、汎用性の高い建物スペックを有する希少性の高い物流施設です。

右側に、今回の経緯と対応方針を記載しています。本物件は、エンドテナントである大手玩具チェーンの西日本配送拠点として運用されています。

しかしエンドテナントによる物流拠点の再構築の話の中で本物件の中途解約の話が出てきたことにより、今年の夏頃から、テナントの日新が有する中途解約オプションを行使する可能性が高まってきました。

左の写真に記載しているように、本投資法人としては、今後の早期リースアップを図るため本物件が所在する臨港地区の摩耶埠頭にて多くの物流施設を運用し、マーケットを熟知するテナントの日新と共同でリーシングすることが最善と判断しました。

現行の賃貸借契約の一部を変更し、日新は建物維持管理を継続しながら、本投資法人と共同でリーシング活動を実施していく方針です。

契約変更の内容は、守秘義務の関係で詳細にお話しできません。エンドテナントが退去後は本投資法人へ賃料は入ってきませんが、後継テナントが決まれば、一定の取り決めのもと、また賃料が入ってくる予定です。

IIF神戸ロジスティクスセンター②

21ページです。本物件は汎用性の高い建物スペックであり、近畿圏の物流賃貸マーケットは良好な需給環境により空室率も低く、賃料水準も堅調に推移していますので、すみやかに後継テナントを誘致したいと考えています。

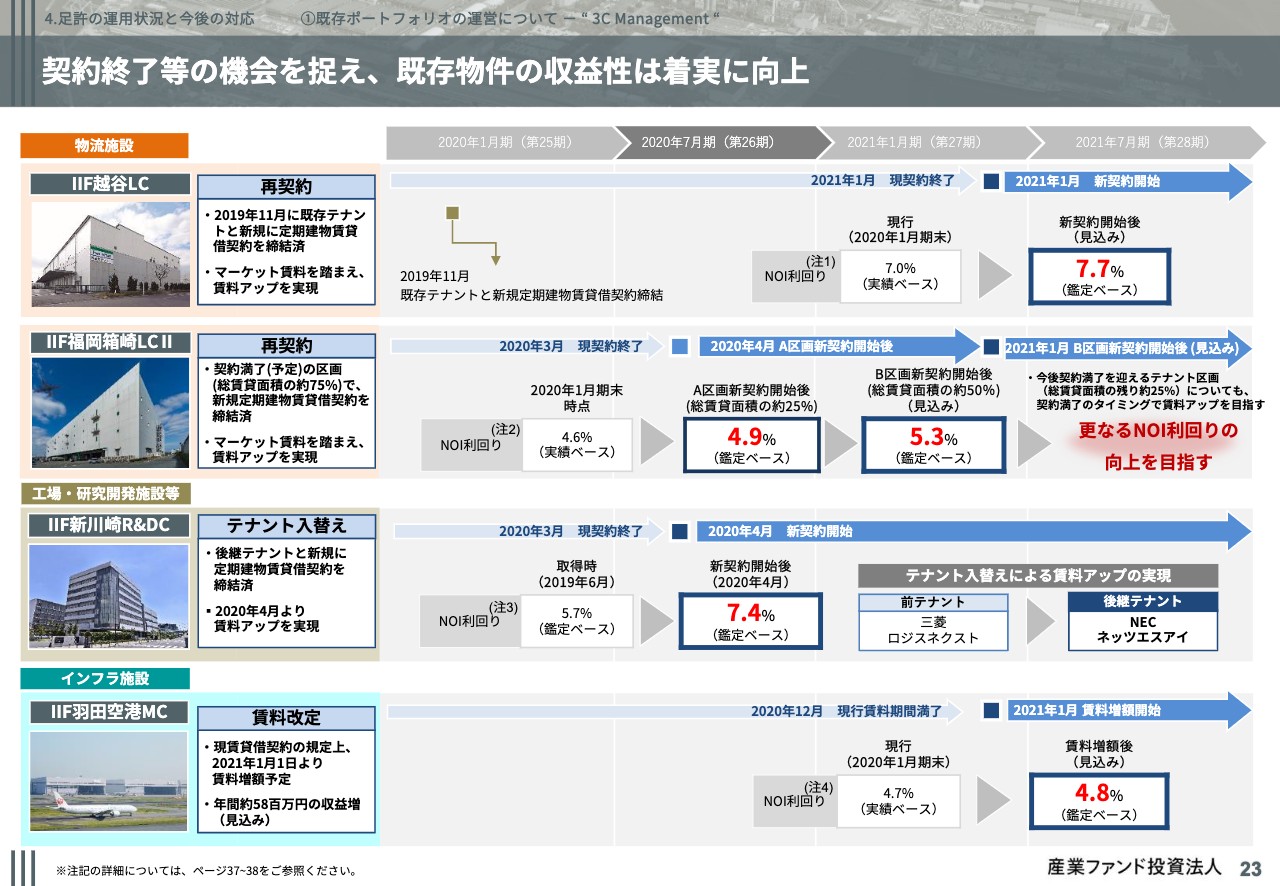

契約終了等の機会を捉え、既存物件の収益性は着実に向上

23ページです。続いて、足元の運用状況と今後の対応についてです。契約終了の時期を捉え、物件の内部成長が順調に進捗しています。

まず、越谷ロジスティクスセンターは、2007年の上場時から保有しているBTSタイプの物流施設であり、今年で築年数は35年を迎え、2010年にはテナント入れ替えも一度実施しました。2021年1月からの新契約により、NOI利回りは7.7パーセントまで上昇する見込みです。

続いて、福岡箱崎ロジスティクスセンターⅡは、総賃貸面積の50パーセントを占めるテナントとの契約更改が終わり、NOIは5.3パーセントへアップする見込みです。今後は、残り区画25パーセントを占めるテナントとの交渉予定であり、引き続き収益向上を目指す予定です。

続いて、新川崎R&Dセンターは、大きなテナントの入れ替えがありましたが、当初の予定どおり4月の引き渡しが無事完了しました。

最後に、羽田空港メインテナンスセンターも、賃貸借契約に沿って来年1月から賃料増額の見込みです。

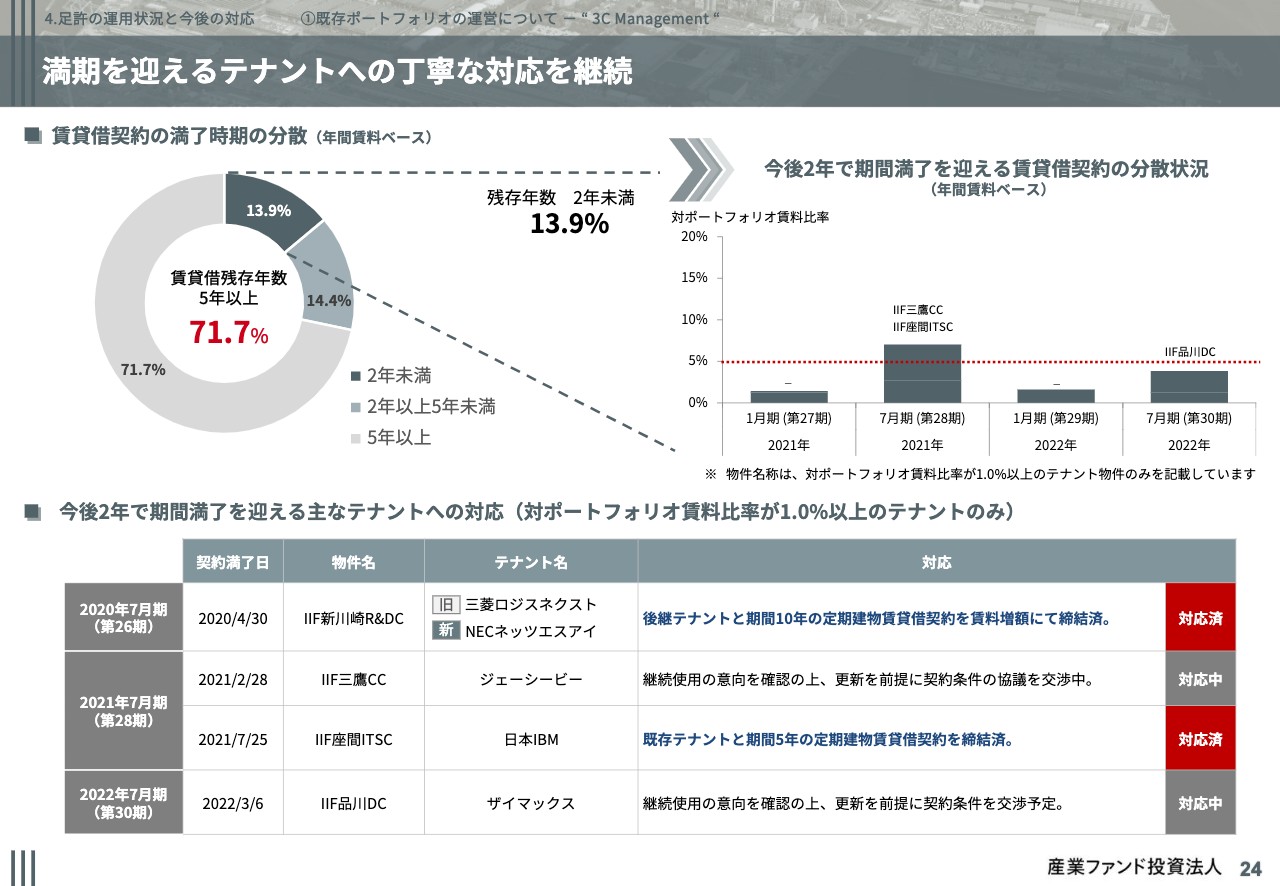

満期を迎えるテナントへの丁寧な対応を継続

24ページです。期間満了を迎えるテナントへの対応状況です。左上の円グラフにあるように、本投資法人のポートフォリオ全体で、賃貸借残存年数が5年以上のものが71.7パーセントあり、直近2年未満が13.9パーセントあります。

下段のリストです。こちらは今後2年間に期間満了を迎える、ポートフォリオ賃料比率が1パーセント以上のテナントの対応状況です。

まず、1行目の新川崎R&Dセンターは先ほど説明したとおりです。2行目の三鷹カードセンターは継続利用の意向の確認は取れており、現在交渉中です。3行目の座間ITソリューションセンターは期間5年の定期建物賃貸借契約を締結済です。4行目の品川データセンターは今後交渉予定です。

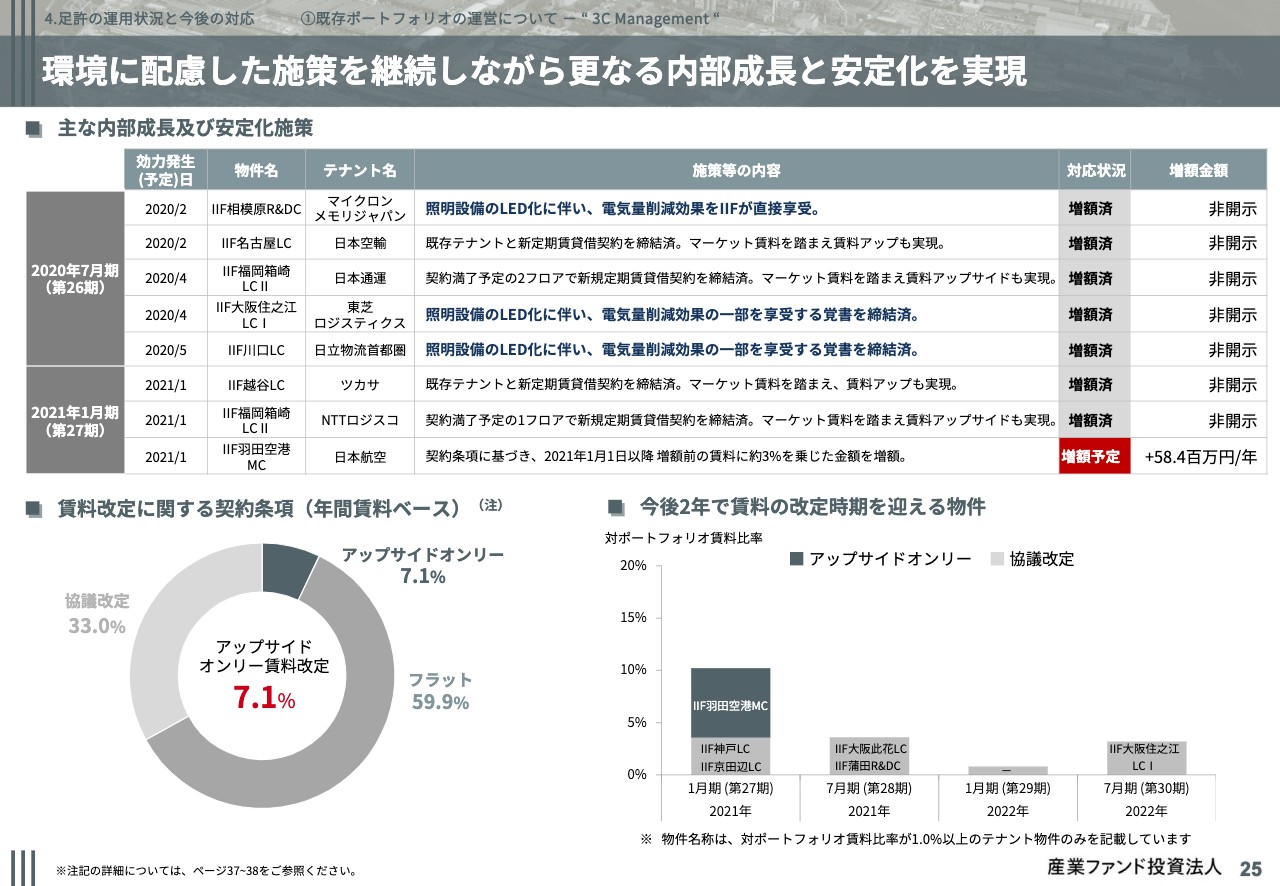

環境に配慮した施策を継続しながら更なる内部成長と安定化を実現

25ページです。今後の内部成長と賃料改定をまとめています。上段の表について、主な物件は先ほど説明しました。

それ以外の1行目、4行目、5行目は、照明設備のLED化により電気量削減効果の一部を享受する施策ですが、この3物件で年間約1,800万円の収入増を見込んでいます。

下段は賃料改定の状況です。今後、協議改定を迎える物件については、おおむねマーケット賃料のレンジ内であり、予算上も現状賃料で想定しています。

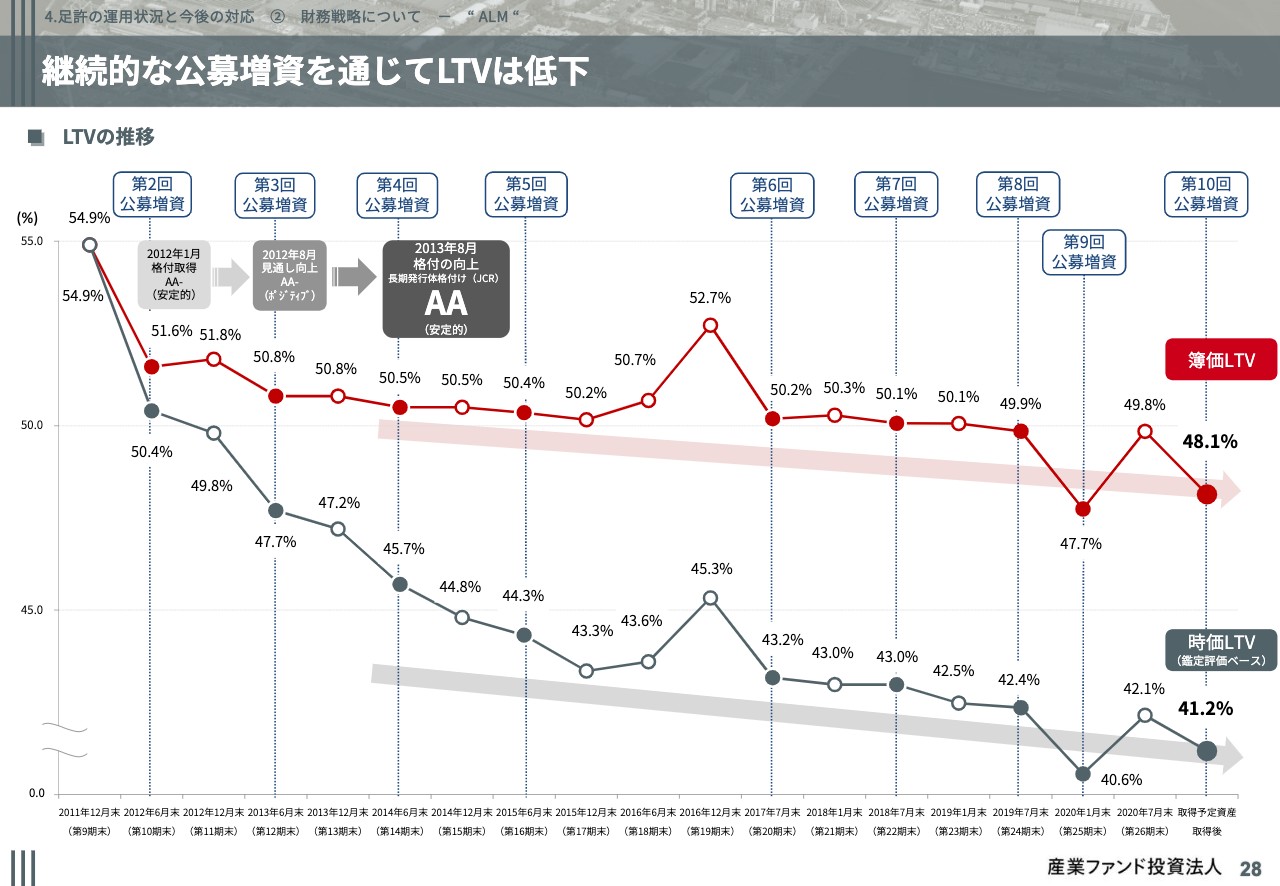

継続的な公募増資を通じてLTVは低下

少し飛びますが、28ページです。財務戦略についてです。継続した公募増資を通じて、LTVは少しずつ低下しています。

冒頭でお話ししたように、今回の公募増資実施後の簿価LTVは48.1パーセント、時価ベースは41.2パーセントを見込んでおり、LTVの運用はこれまでと同様の水準感を維持する方針です。

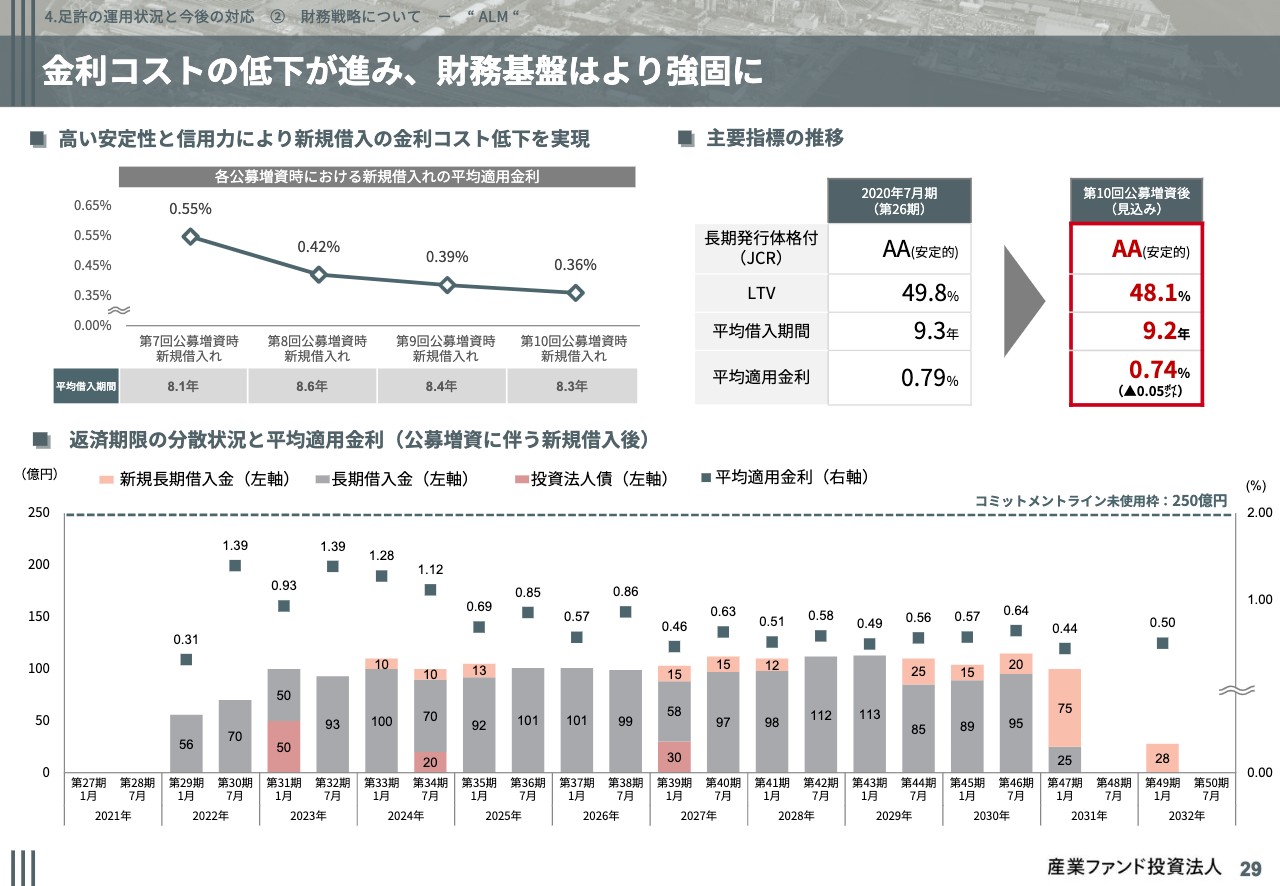

金利コストの低下が進み、財務基盤はより強固に

29ページです。今期も継続的に金利コストの削減ができています。左上の折れ線グラフは、直近4回の公募増資時における新規借入の平均適用金利ですが、今回は0.36パーセントを想定しています。

下段のマチュリティラダーです。今後1年間は大きな借り換えが少ないものの、2024年まで見ると、1パーセント半ば近くの借り換えが当面続きます。

この金融環境が続けば、さらなるコスト削減ができると考えていますし、逆に金利が上昇した局面でも、産業ファンドは金利上昇によるコスト増の影響を受けにくいと見ることもできます。

以降は、ESGへの取り組み、第26期決算数値、第27期および第28期業績予想の増減要因の詳細をまとめていますので、参照してください。

私からの説明はこれで終了します。