2020年9月16日に行われた、三井不動産ロジスティクスパーク投資法人2020年7月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三井不動産ロジスティクスリートマネジメント株式会社 代表取締役社長 吉田幸男 氏

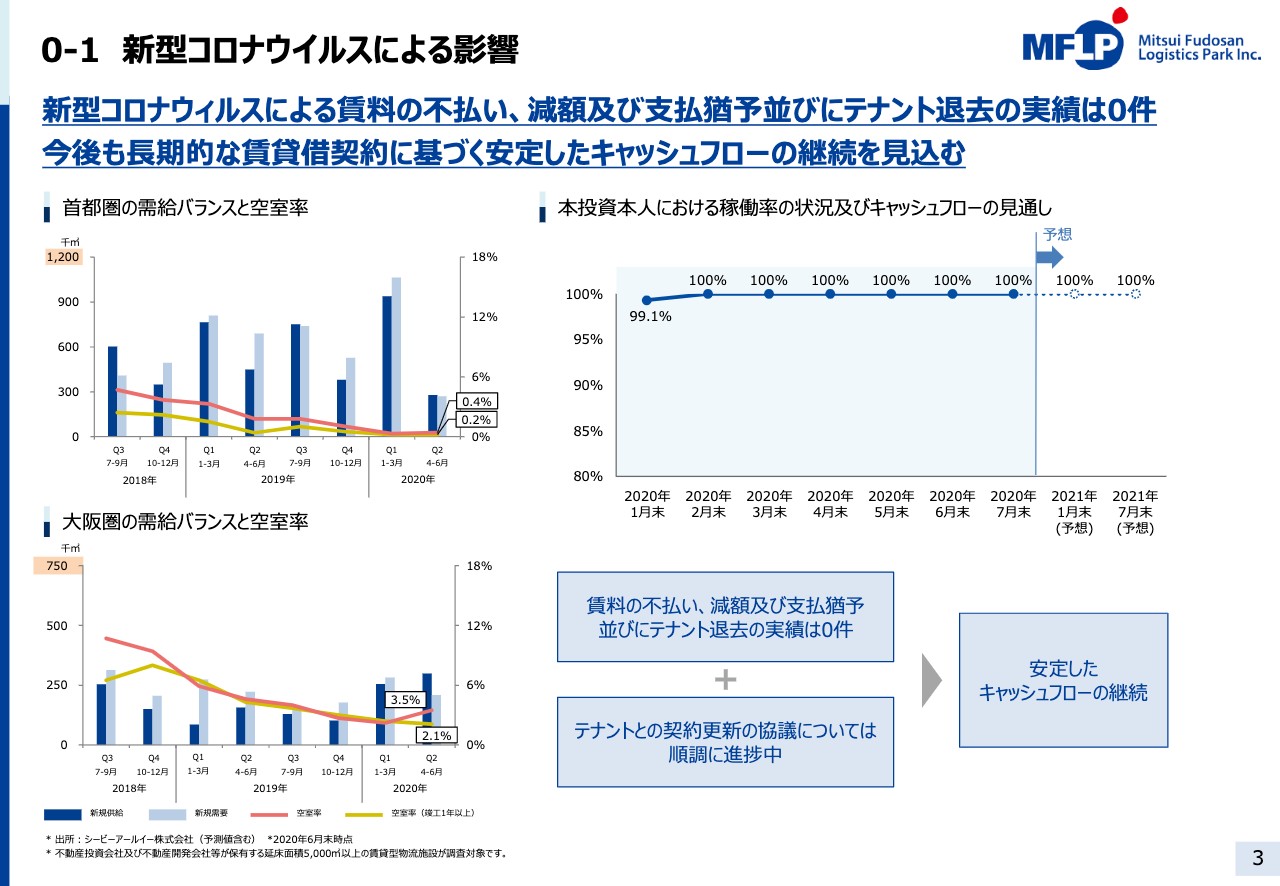

0-1 新型コロナウイルスによる影響

吉田幸男氏:三井不動産ロジスティクスリートマネジメント社長の吉田です。このたびは、三井不動産ロジスティクスパーク投資法人の第8期決算説明概要動画をご覧いただきまして誠にありがとうございます。またこの場をお借りして、新型コロナウイルス感染症に罹患された方々、ご家族、ご関係者のみなさまに謹んでお見舞い申し上げますとともに、医療機関、行政機関をはじめとして日々感染防止に尽力されているみなさまに対し、深く感謝いたします。

それでは第8期決算説明会資料に沿って、9月16日付けで公表した第4回公募増資も含め、本投資法人の基本戦略、決算概要、運用状況についてご説明します。

3ページから新型コロナウイルス感染拡大の影響についてご説明します。スライド左側に今年の第2四半期までの首都圏及び大阪圏のマーケットデータを記載しています。首都圏、大阪圏ともにビフォーコロナと変わらず需給はひっ迫しており、折れ線グラフが示す空室率も低位に推移して堅調なマーケットが継続しています。

スライド右側は本投資法人の状況ですが、これまでのところ賃料の不払いや減額、支払猶予やテナントの退去などの実績はなく、また契約更新の協議についても順調に進捗しています。当面の間は100パーセント稼働を継続し、安定したキャッシュフローを確保できるものと見込んでいます。

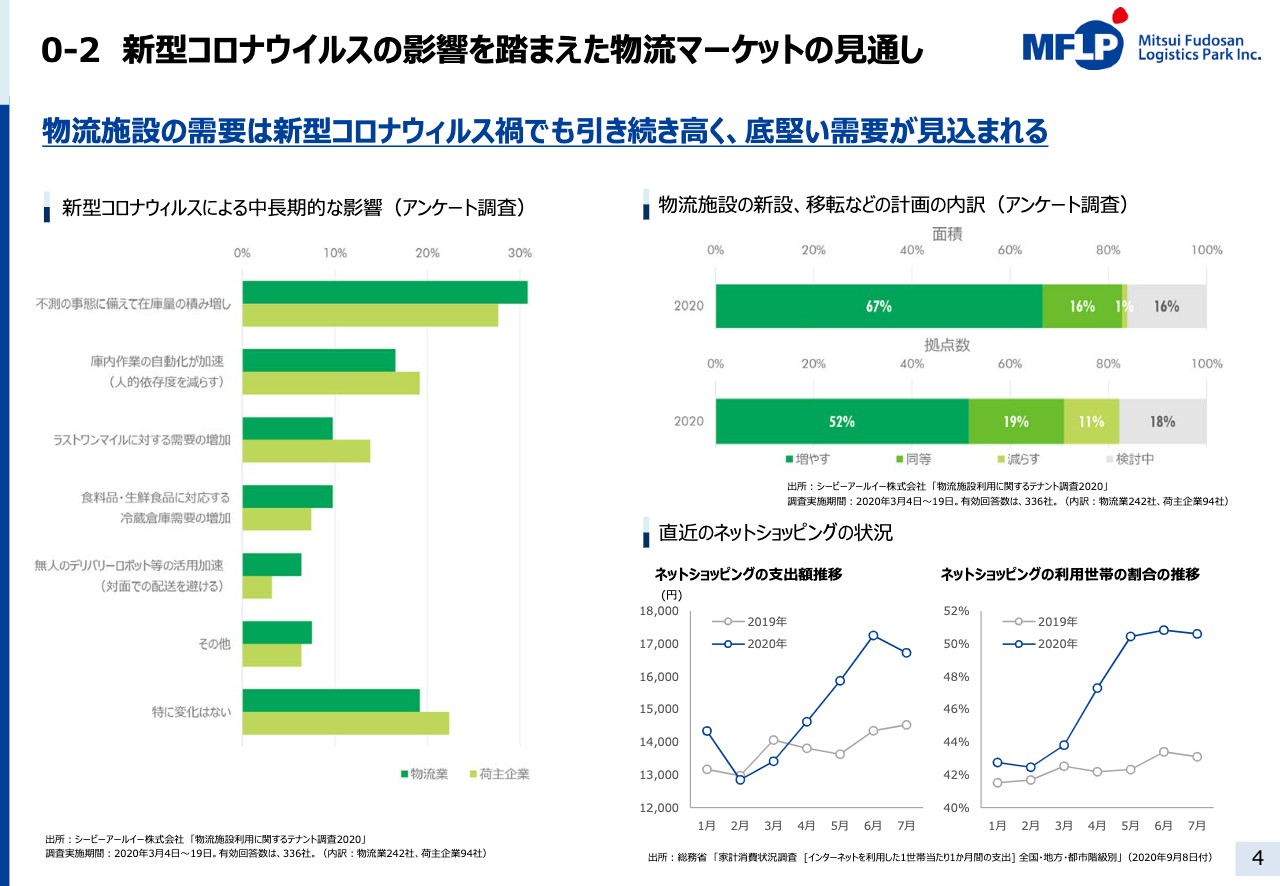

0-2 新型コロナウイルスの影響を踏まえた物流マーケットの見通し

4ページは今後の物流マーケットの見通しについてです。スライド左側のテナントアンケート調査によれば、新型コロナウイルス感染拡大による影響を踏まえサプライチェーンの見直しを行い、在庫の積み増しを検討しているテナントも多い状況です。

また在宅勤務などの新しい生活様式が普及した影響で、スライド右下の折れ線グラフのとおりネットショッピングが急拡大しており、ラストワンマイルの配送拠点に対する需要も増加しています。この他にもいくつかの要因はありますが、スライド右上のグラフのとおり、テナントの物流施設の拡大意欲は引き続き強いことが見てとれます。

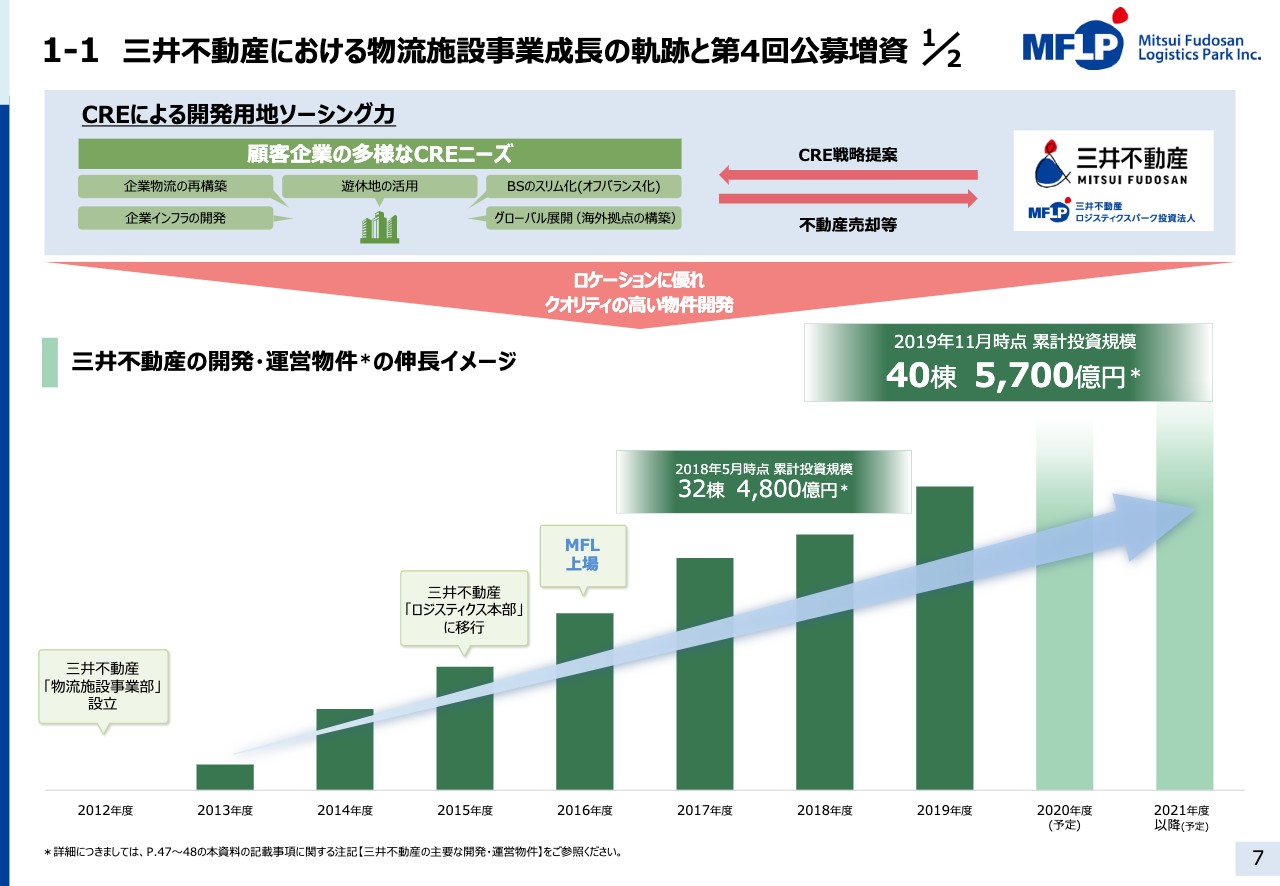

1-1 三井不動産における物流施設事業成長の軌跡と第4回公募増資 1/2

7ページから、本投資法人の基本戦略と決算発表と同時に公表した第4回公募増資、グローバルオファリングについてご説明します。堅調な物流施設への需要を背景に、三井不動産は昨年11月公表時点で累計投資規模40棟、5,700億円と開発を拡大しています。三井不動産のCRE戦略が大きく功を奏し、入札に頼らずに都市価格やロケーションにこだわりながらクオリティの高いパイプラインの拡充を実現しています。

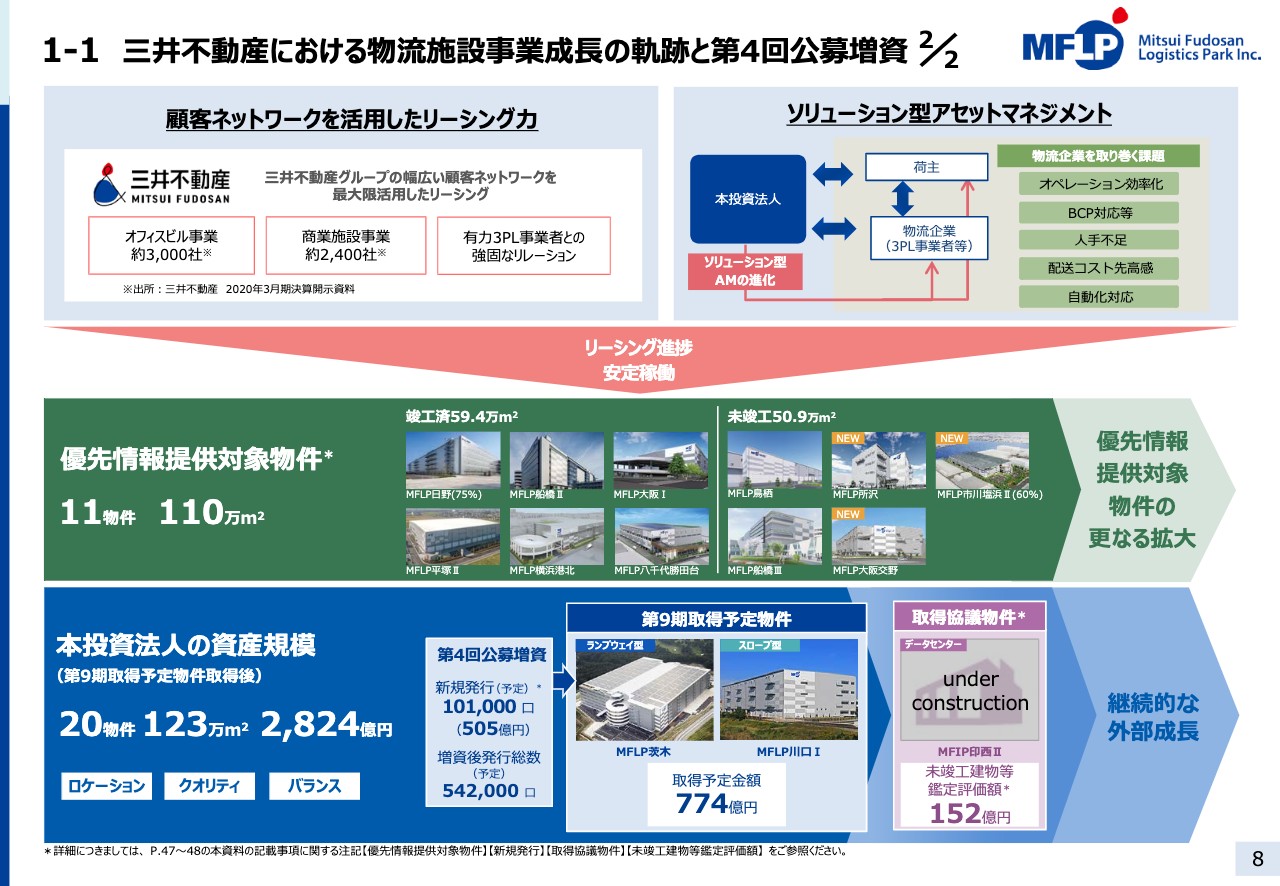

1-1 三井不動産における物流施設事業成長の軌跡と第4回公募増資 2/2

8ページをご覧ください。今回、本投資法人は三井不動産のパイプラインからMFLP(先進的物流施設)である2物件の茨木と川口Ⅰを774億円で取得し、資産規模は20物件2,824億円となる見込みです。今回取得する「MFLP茨木」は2017年8月竣工、延床面積約23万平米のマルチテナント用ランプウェイ型の大規模物流施設です。テナント需要の強い大阪内陸エリアの中でも最大級の規模を誇り、アクセスに優れたクオリティの高いフラッグシップ物件です。

「MFLP川口Ⅰ」は2019年10月竣工の延床面積約5万平米のスロープ型の大型物流施設で、東京都心へのアクセスにも優れた、いわゆるラストワンマイル配送拠点となる希少性の高い物流施設です。

かかる2物件取得の資金調達を目的とした第4回公募増資、グローバルオファリングを実施し、投資口10万1,000口の新規発行を行い、505億円の資金調達を行う予定です。

また今回取得予定の2物件に加え、スライド右下の取得協議物件として記載したデータセンターである「MFIP印西Ⅱ」について、今年12月の竣工後の来年3月の取得に向けた基本合意書を三井不動産と締結しました。「MFIP印西Ⅱ」は加速するデジタルトランスフォーメーション社会において、需要拡大の著しい最新の大型データセンターです。優先情報提供対象物件も今回の公募増資に合わせて3物件が追加され、合わせて11物件、110万平米と豊富なパイプラインを確保しています。

また、リーシング進捗やソリューション型アセットマネジメントにより安定稼働物件が増えています。本投資法人の最大の強みは三井不動産と戦略的パートナーシップを組み、グループの総合力を生かしながら投資主価値の最大化を図るところにあります。

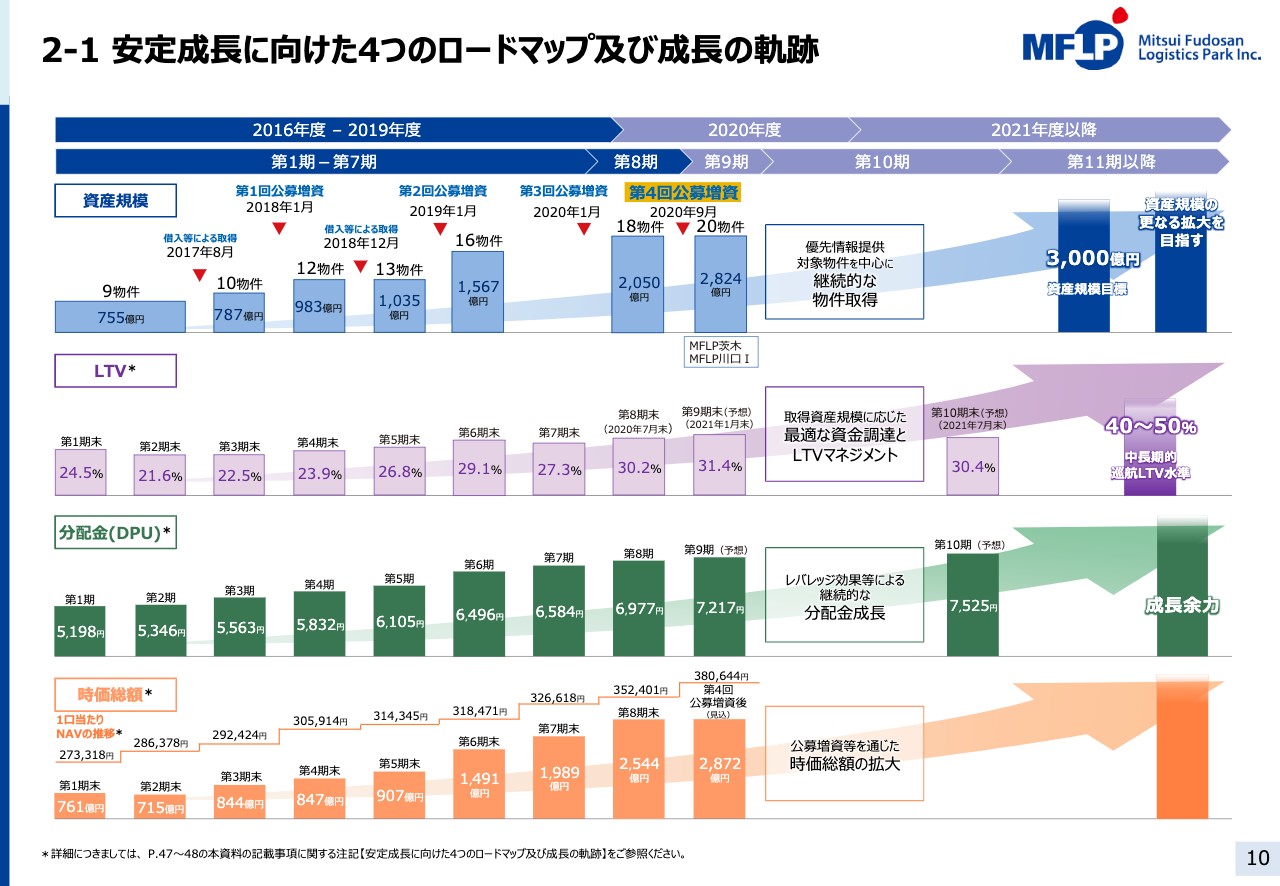

2-1 安定成長に向けた4つのロードマップ及び成長の軌跡

10ページから本投資法人の基本戦略についてです。新型コロナウイルス感染拡大という想定外の環境変化があったものの、本投資法人は成長戦略である4つのロードマップに沿って着実に成長していることをご説明します。また今回の第4回公募増資は、さらなる安定成長に向けて大変意義深いものとなります。

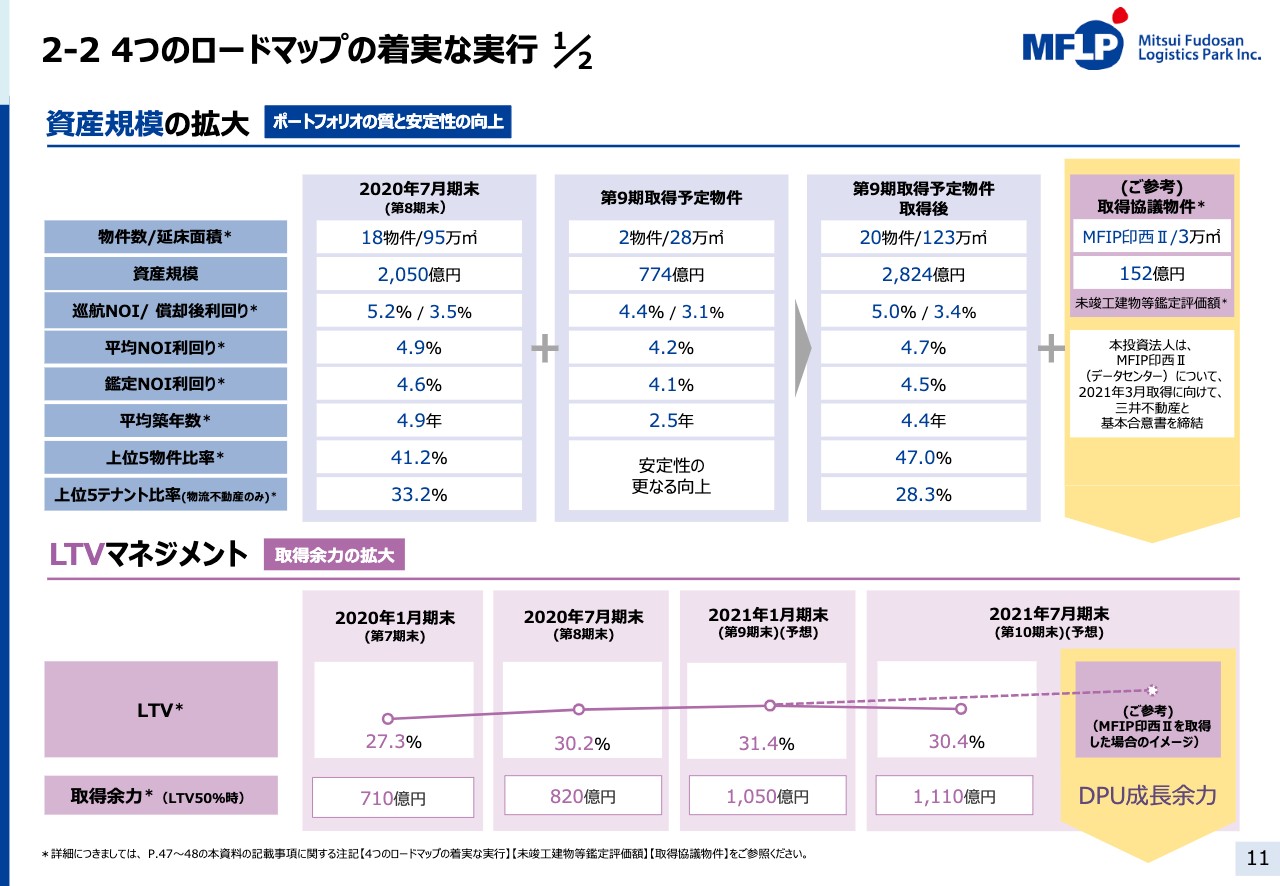

2-2 4つのロードマップの着実な実行 1/2

具体的には11ページからご説明します。1つ目は投資家利益に則した経済的な外部成長、すなわち資産規模の拡大です。第9期取得予定物件である「MFLP茨木」の100パーセントを589億円、「MFLP川口Ⅰ」の100パーセントを185億円で、合計774億円で取得します。

2物件の巡航NOI利回りは4.4パーセント、平均NOI利回りは4.2パーセントとなります。安定性と希少性の高い2物件をそれぞれ100パーセント取得しますので、昨今の物流不動産投資マーケットの状況に照らし、極めて合理的な価格であると考えています。2物件取得後の資産規模は20物件で、2,824億円に拡大します。取得後の巡航NOI利回りは5.0パーセント、平均NOI利回りは4.7パーセントとなります。

本投資法人の低い資本コスト及びLTVを生かせるこのタイミングを好機と捉え、安定性と成長性の高い2物件をそれぞれ100パーセント取得することにより、中長期的にポートフォリオ全体の質と安定性を大きく向上させることができると考えています。

平均築年数はさらに若返り、ロケーションや上位5テナント比率も下がり、分散も進みます。さらに取得協議物件の「MFIP印西Ⅱ」を取得すれば、資産規模目標の3,000億円をほぼ達成でき、ポートフォリオの質と安定性を大きく進捗させることができると考えています。引き続き、優先情報提供対象物件を中心にさらなる資産規模拡大を目指しますが、投資家利益に則した質の伴う成長を心がけたいと考えています。

2つ目はLTVマネジメントです。本投資法人のLTVは第8期末実績で30.2パーセント、第9期末で31.4パーセント、第10期末は30.4パーセントと見込んでいます。「MFIP印西Ⅱ」を取得することにより、第10期末LTVは若干上昇することが見込まれますが、それでもなおLTV水準はJ-REITの中ではもっとも低いレベルを維持できるものと想定しています。

本投資法人は引き続き適切なLTVマネジメントを行い、レバレッジを生かした分配金、成長余力を十分に確保していきます。毎年コンスタントに大規模な物件の取得を行っていく上で、このレバ余力をより柔軟に、かつ最大限に有効活用していくことが重要であり、また本投資法人の強みです。

中長期的にはLTVを40パーセントから50パーセントに向けて徐々に上げていく方針に変更はありません。また、今回の取得による資産規模の拡大により、取得余力が格段に増えたことにも大きな意味があると考えています。第8期末時点でLTV50パーセントまで上げた場合の取得余力は約820億円となりますが、今回の第4回公募増資後の第9期末では約1,050億円となることを見込んでいます。

2-2 4つのロードマップの着実な実行 2/2

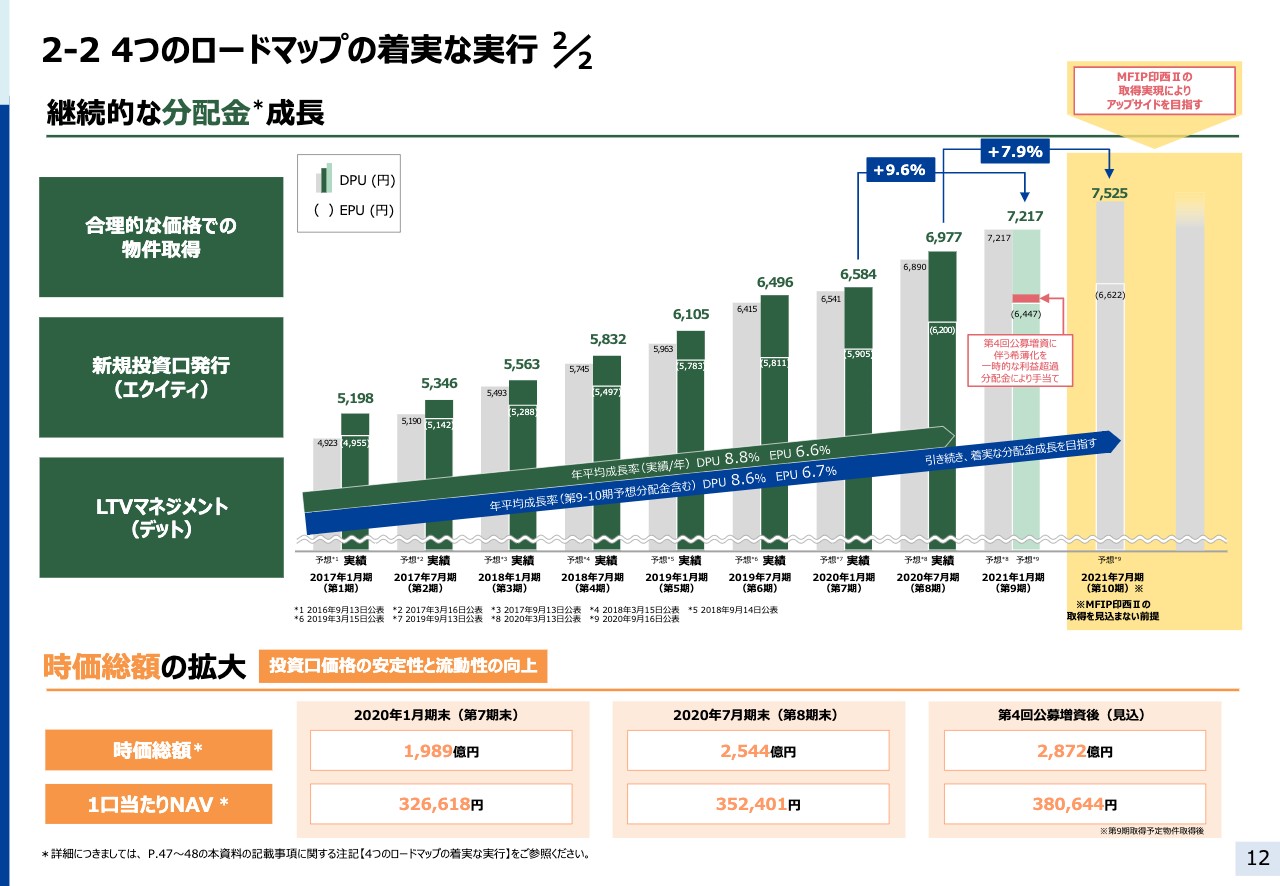

3つ目は、継続的な分配金成長です。今回の決算の第8期は1口当たり分配金(DPU)は6,977円となります。「MFLP茨木」「MFLP川口Ⅰ」の2物件取得後の第9期の1口当たりの分配金は7,217円と、第7期対比で9.6パーセント成長、第10期の1口当たり分配金は7,525円と、第8期対比で7.9パーセント成長を予想しており、IPO以降一貫して分配金の増配を見込んでいます。

この結果、第8期までの実績ベースでの分配金DPU成長は年率8.8パーセント、第10期の予想まで織り込んだ分配金DPU成長は年率8.6パーセントが現時点における見込みとなります。ただし第10期以降については、来年3月の「MFIP印西Ⅱ」の取得の実現により、さらなるアップサイドを目指します。引き続き、タイムリーなエクイティ調達とデットマネジメントを行いながら、合理的な価格で質の伴う物件を取得し、内部成長の確実な積み重ねも含め、中長期に渡り分配金の継続的で着実な成長を実現していきます。

4つ目は、時価総額の拡大による投資口価格の安定性と流動性の向上です。時価総額は第4回公募増資後で8月31日付けの投資口価格をもとに2,872億円となり、大幅に拡大しますので、投資口の価格の安定性、流動性は飛躍的に向上することとなります。

1口当たりNAVは第8期末35万2,401円から、増資後38万644円と8パーセント成長を見込んでいます。質を伴った資産規模の拡大とキャッシュフローの改善などで引き続きNAV向上に努めていきます。

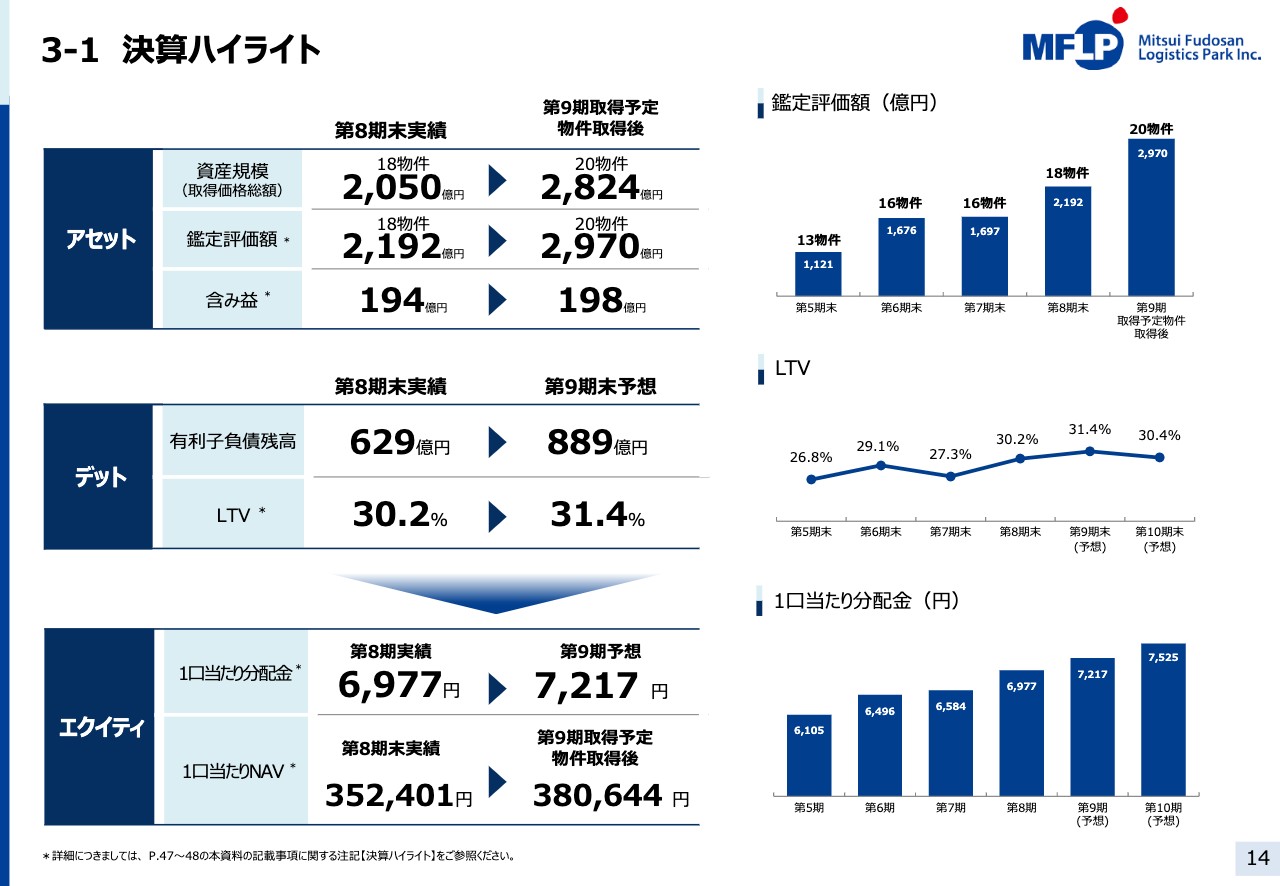

3-1 決算ハイライト

今回の第8期決算概要ならびに第9期業績予想についてご説明します。14ページの決算ハイライトをご覧ください。アセットに関しては、第9期取得予定物件取得後の資産規模は2,824億円、鑑定評価額は2,970億円、含み益は198億円を見込んでいます。デットエクイティに関しては先ほどお伝えしたとおりです。

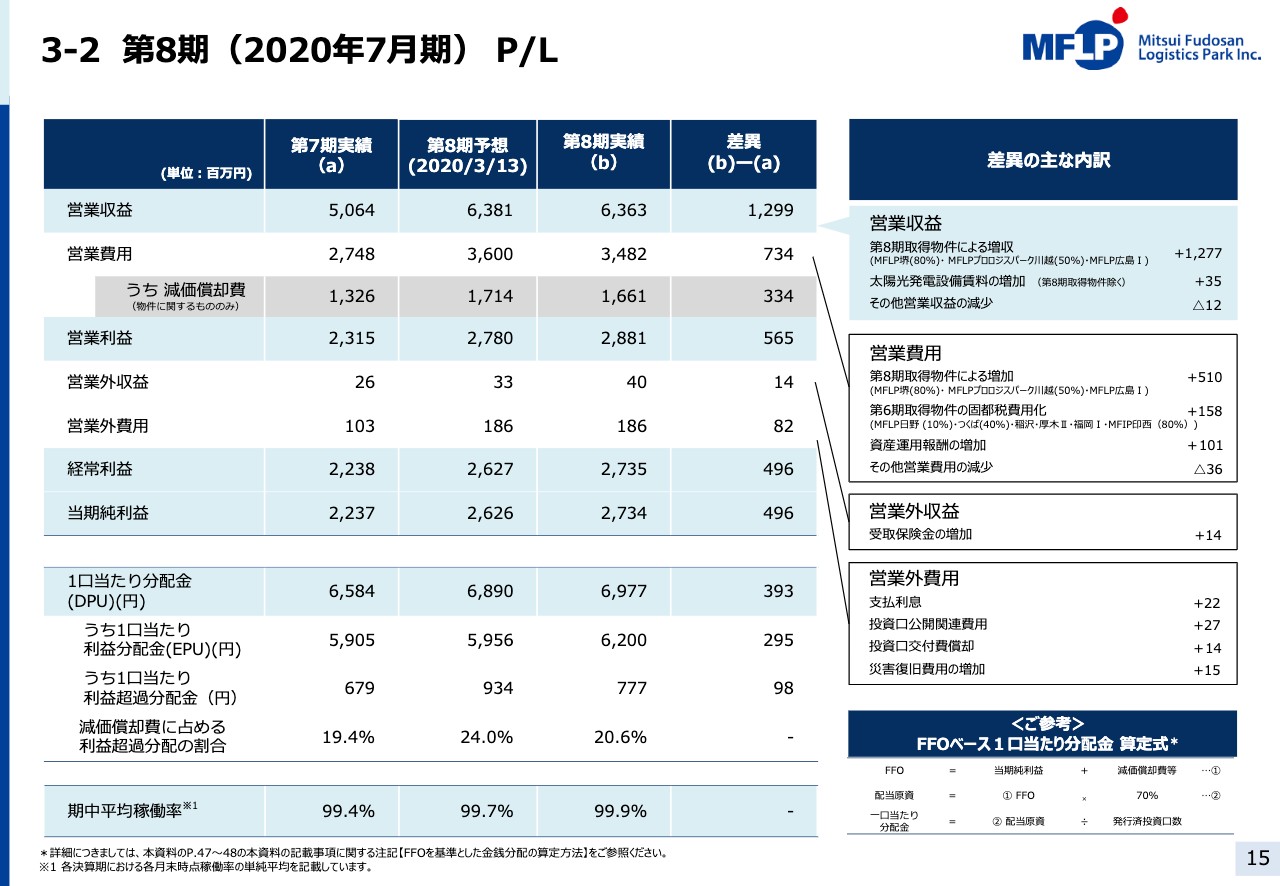

3-2 第8期(2020年7月期)P/L

15ページをご覧ください。第8期決算はおかげさまで新型コロナウイルス感染拡大の影響を受けることはなく、3月に公表した業績予想を上回る安定した決算にできたと思います。第8期営業収益は第7期実績と比較して、第8期取得物件による増収や太陽光発電設備賃料などの季節要因により12億9,900万円増加し、63億6,300万円となりました。

一方で、営業費用は第8期取得物件による増加に加えて、第6期取得物件の固都税の費用化などにより7億3,400万円増加しますので、営業利益は5億6,500万円増加の28億8,100万円となりました。

また、第3回公募増資に伴う投資口公開関連費用、借入増加に伴う支払利息増加などにより、営業外損益は前期と比べて6,800万円のマイナスとなり、当期純利益は4億9,600万円増加の27億3,400万円に落着しました。

1口当たりの分配金は6,977円で、393円の増配となります。分配金の内訳としては、利益分配金が6,200円、利益超過分配金が777円となっています。減価償却費に占める利益超過分配の割合は20.6パーセントとなります。

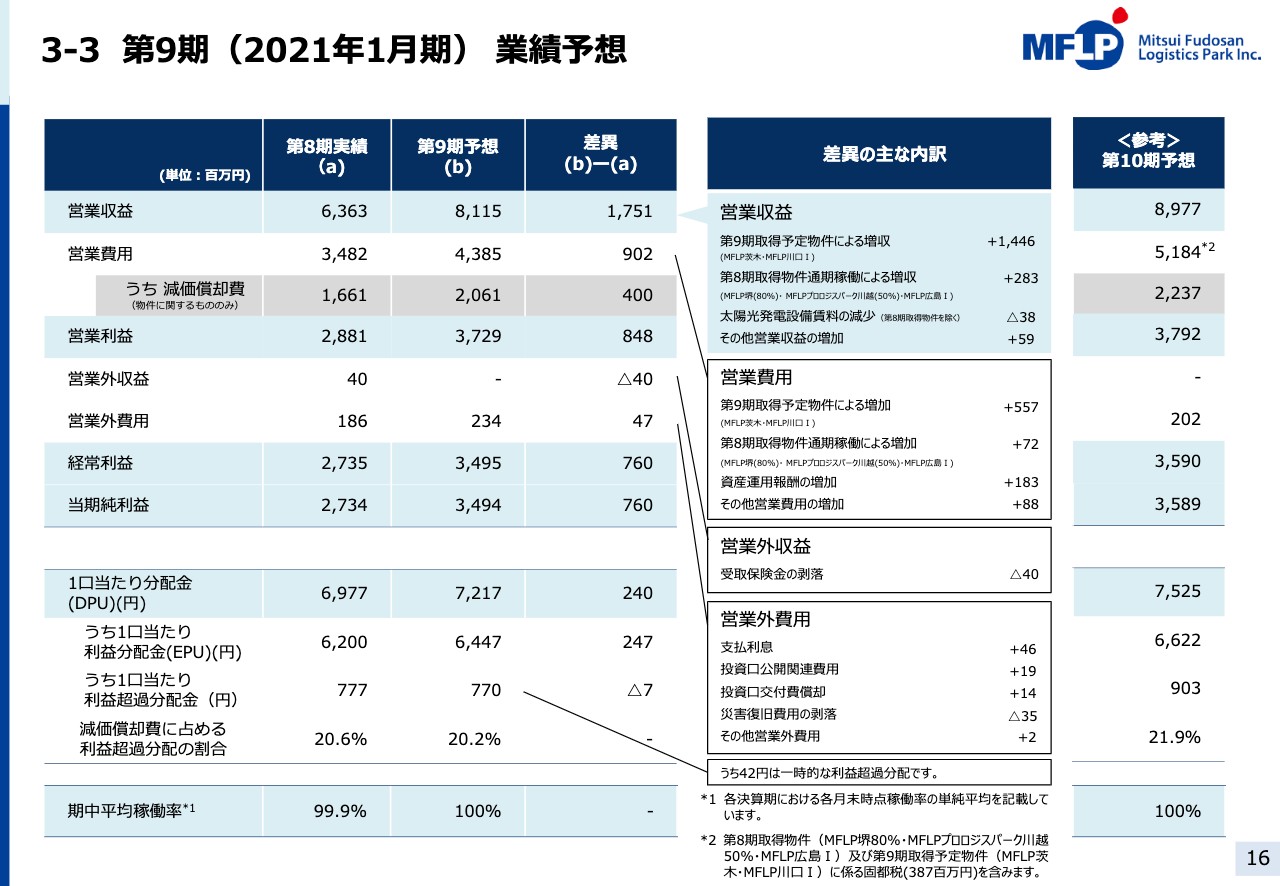

3-3 第9期(2021年1月期)業績予想

第9期業績予想については16ページをご覧ください。第9期に関しても、引き続き増収増益、増配を見込んでいます。第9期の営業収益は第8期実績と比較し、第8期取得物件の通期稼働に加えて、第9期取得予定物件による増収により17億5,100万円増加し、81億1,500万円を見込んでいます。

一方で、営業費用は第8期取得物件の通期稼働、及び第9期取得予定物件による費用増やコーポレート周りの費用増を見込むことなどにより、9億200万円の増加となりますので、営業利益は8億4,800万円増加の、37億2,900万円と見込んでいます。

営業外損益は公募増資に伴う投資口公開関連費用や、借入増加に伴う支払利息増により、8,800万円のマイナスとなります。当期純利益は7億6,000万円増加の、34億9,400万円です。1口当たり分配金は7,217円で、内訳として利益分配金は6,447円、利益超過分配金は770円を予想しています。

なお、第9期取得予定物件の取得タイミングが10月と期中になり、今回のオファリングによるダイリューションが発生することから、対応としてFFOの70パーセントにより算出した利益超過分配に加え、第9期においては1口当たり42円の一時的な利益超過分配を行うこととしています。

かかる一時的利益超過分配を行うことにより第9期分配金は7,217円と、3月に公表した業績予想における分配金額を維持したいと考えています。第10期に関しては、1口当たり分配金を7,525円を参考数字として公表しています。

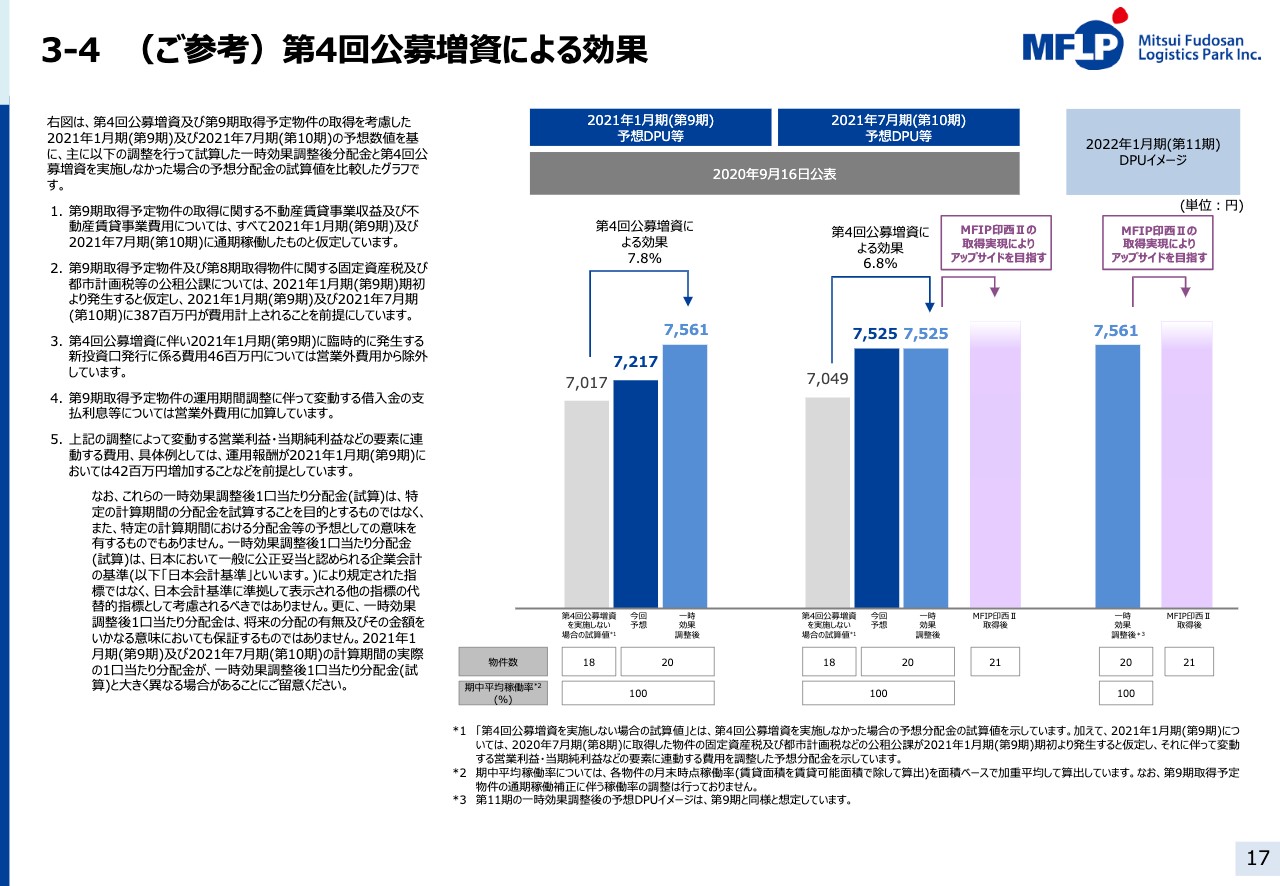

3-4 (ご参考)第4回公募増資による効果

17ページは今回の業績予想に基づく予想分配金に対して一時効果調整を加え、第4回公募増資を実施しなかった場合と増資実施後で比較した参考数値を記載しています。スライド左側に記載したとおり、第9期取得予定資産の通期稼働、第8期取得物件、及び第9期取得予定資産の固都税の費用化に加えて、臨時的な投資口発行費用、借入金支払利息、運用報酬などが一時効果調整項目となります。

第9期の一時効果調整後1口当たり分配金は7,561円、第10期は7,525円と試算しており、オファリング前と比較してそれぞれ 7.8パーセント、6.8パーセントの増加を見込んでいます。言うまでもなく来年3月の「MFIP印西Ⅱ」の取得の実現により、第10期以降はさらなるアップサイドを目指します。

詳細について補足します。太陽光発電設備賃料の季節変動により、第10期の一時効果調整後分配金は第9期に比べて増加するのが通例ですが、今回の試算では減少となっています。第10期について太陽光発電設備賃料のプラス要因はあるものの、マイナス要因として茨木及び川口Ⅰの取得により期初の総資産が増加し、資産運用報酬が増加すること、修繕費が増加することなどを見込んでおり、ネットでマイナスになることが理由です。

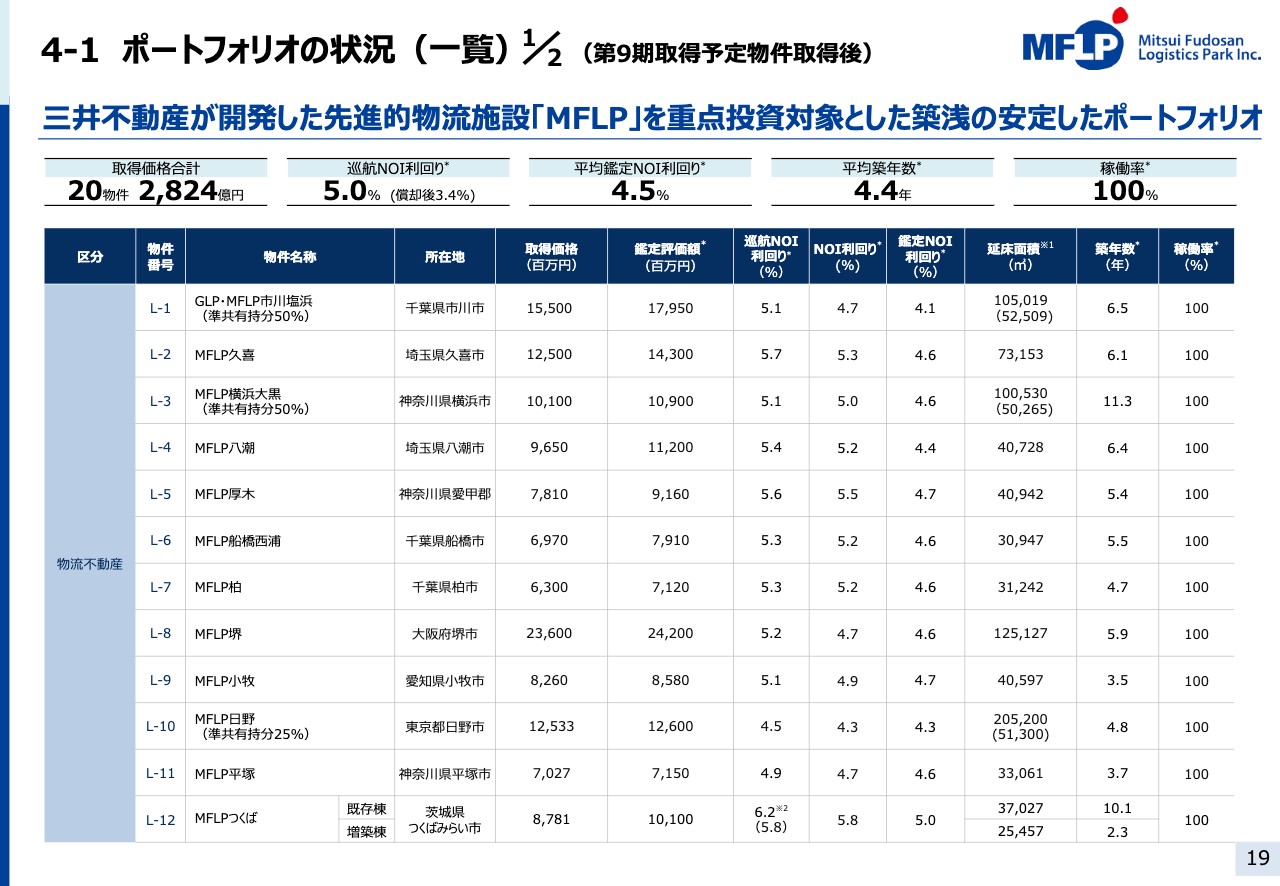

4-1 ポートフォリオの状況(一覧)1/2 (第9期取得予定物件取得後)

本投資法人の第9期取得予定物件取得後の運用状況をご説明します。19ページをご覧ください。2物件取得後のポートフォリオは20件、資産規模は2,824億円となり、ポートフォリオ全体の平均は巡航NOI利回りで5.0パーセント、償却後利回りで3.4パーセント、平均鑑定NOI利回りで4.5パーセント、平均築年数は4.4年、稼働率は100パーセントとなります。

我々のポートフォリオは3つのこだわりを持っています。「ロケーション」「クオリティ」「バランス」です。以降のページで順番にご説明します。

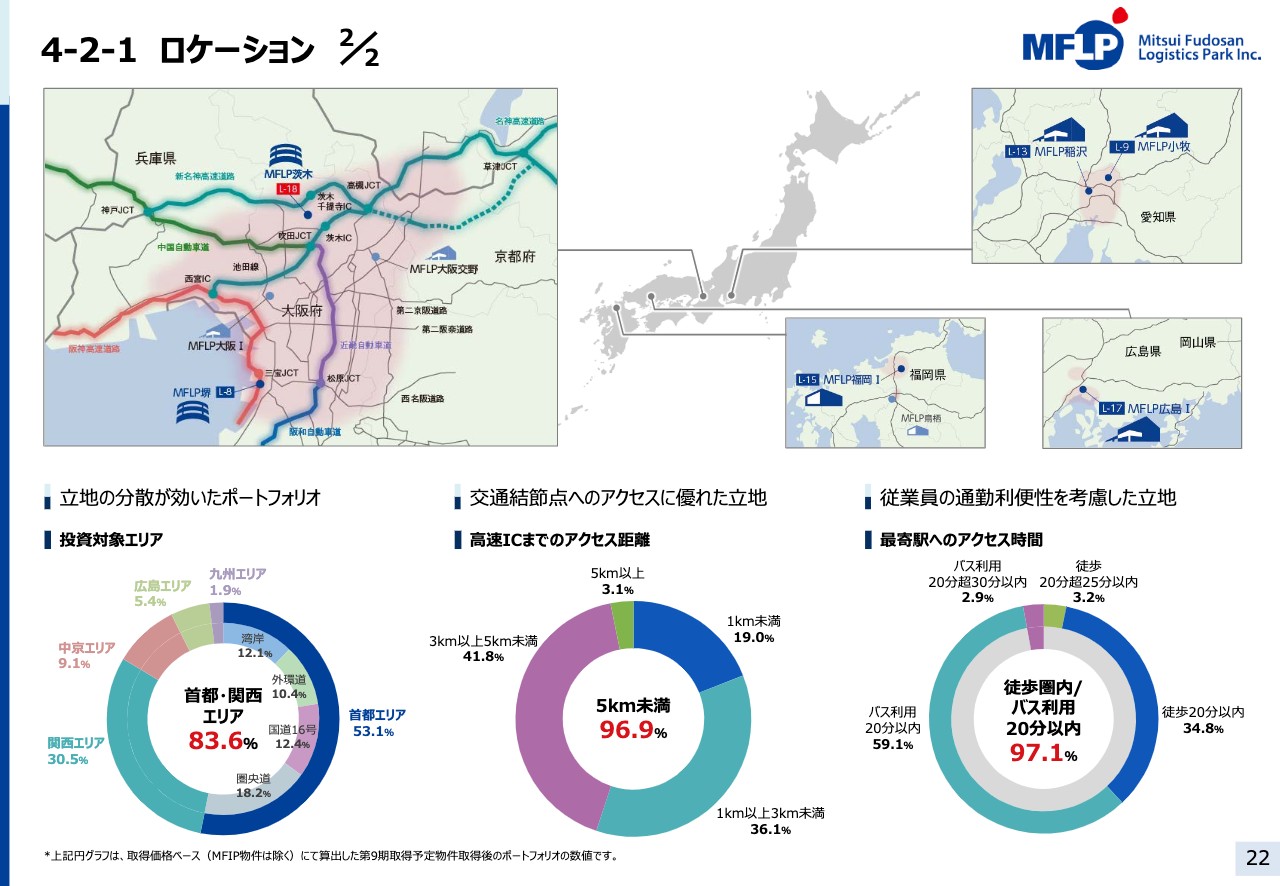

4-2-1 ロケーション 1/2

「ロケーション」です。21ページは首都圏ですが、今回取得した物件番号L-19の「MFLP川口Ⅰ」は都心部至近にあり、eコマースのラストワンマイル拠点としての需要に対応できる希少なロケーションに位置しています。

4-2-1 ロケーション 2/2

22ページの左上に大阪圏のマップを示していますが、物件番号L-18の「MFLP茨木」は大阪内陸エリア、名神高速と新名神高速のインターチェンジ至近であり、大阪をはじめとした近傍エリア、さらには全国的な広域配送にも対応できる配送効率に優れた場所に立地しています。2物件とも、働く方々にとって交通アクセスや就業環境にも恵まれており、労働力を確保しやすいロケーションにあります。

このように、今回取得予定の2物件が優れたロケーションにあることはもとより、2物件ともこれまで本投資法人が物件を持たないエリアに位置していますので、ポートフォリオの視点で見れば、首都エリア内、関西エリア内のそれぞれにおいて、さらなるロケーションの分散が図れることになります。

また、首都圏に次ぐ人口を抱える巨大消費地である大阪圏にあり、その中でも需給のひっ迫している大阪内陸エリアのフラッグシップである「MFLP茨木」を取得することで関西エリアの割合を増やせることは、ポートフォリオ全体のロケーション分散が進み、その安定性に大きく寄与するものと考えています。

4-2-2 クオリティ

「クオリティ」へのこだわりについては23ページをご覧ください。今回取得する2物件も、三井不動産クオリティの先進的物流施設の最新鋭スペックを備えています。三井不動産の総合デベロッパーとしてのさまざまなノウハウを生かし、2物件ともラウンジや売店など付帯施設を充実させ、快適な労働環境整備に努めています。自然災害時の対応としては、三井不動産は危機管理センターを中央に持ち、現場の活動を支援する体制を整えています。

このように、本投資法人はハード、ソフトの両面へこだわりを持ち、クオリティに関しても差別化を図ることが極めて重要であると考えています。

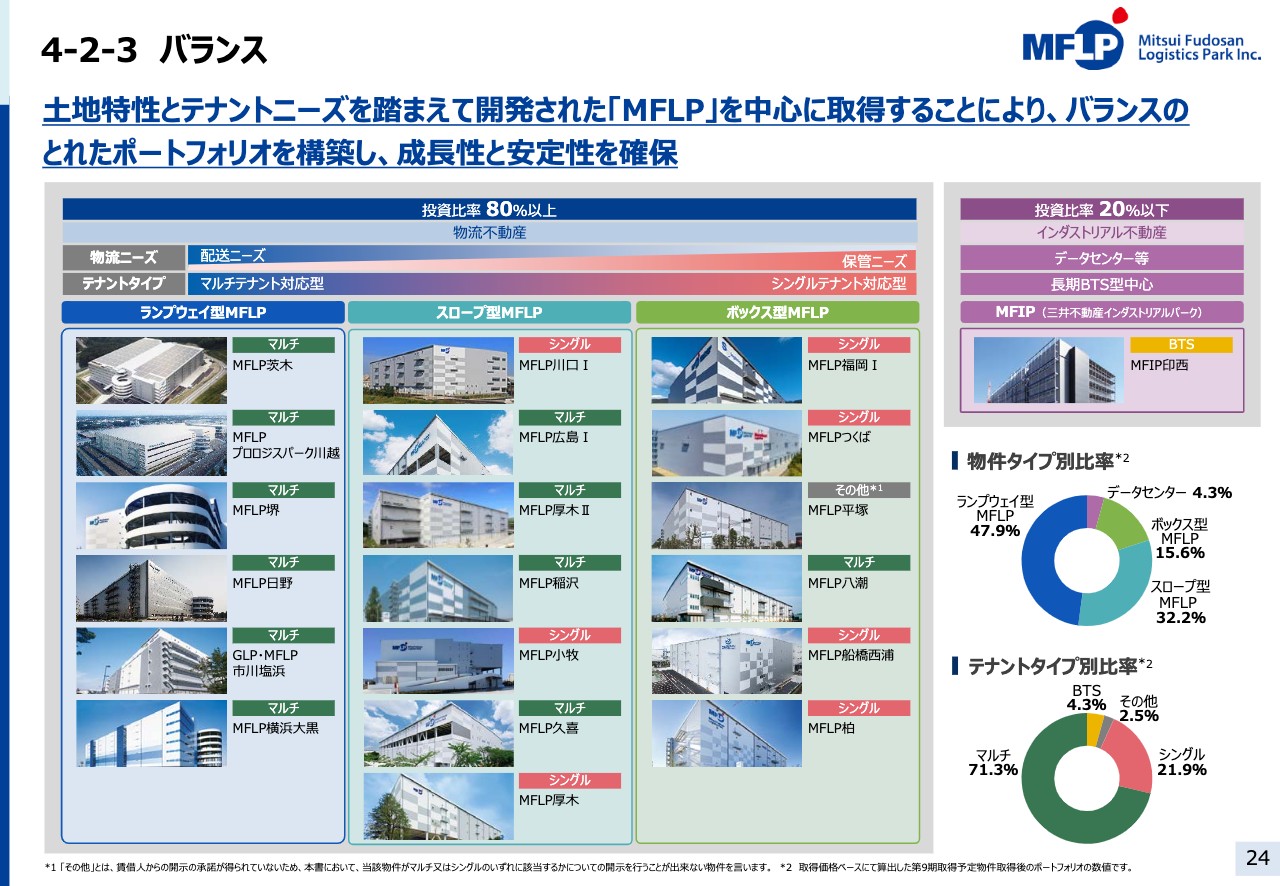

4-2-3 バランス

「バランス」へのこだわりに関しては24ページをご覧ください。今回はランプウェイ型の茨木とスロープ型の川口Ⅰを取得予定であり、またデータセンターである印西Ⅱを取得協議中で、バランスのとれたポートフォリオの構築を推し進めています。今後とも「ロケーション」「クオリティ」「バランス」の三拍子が揃った盤石たるポートフォリオを構築していきます。

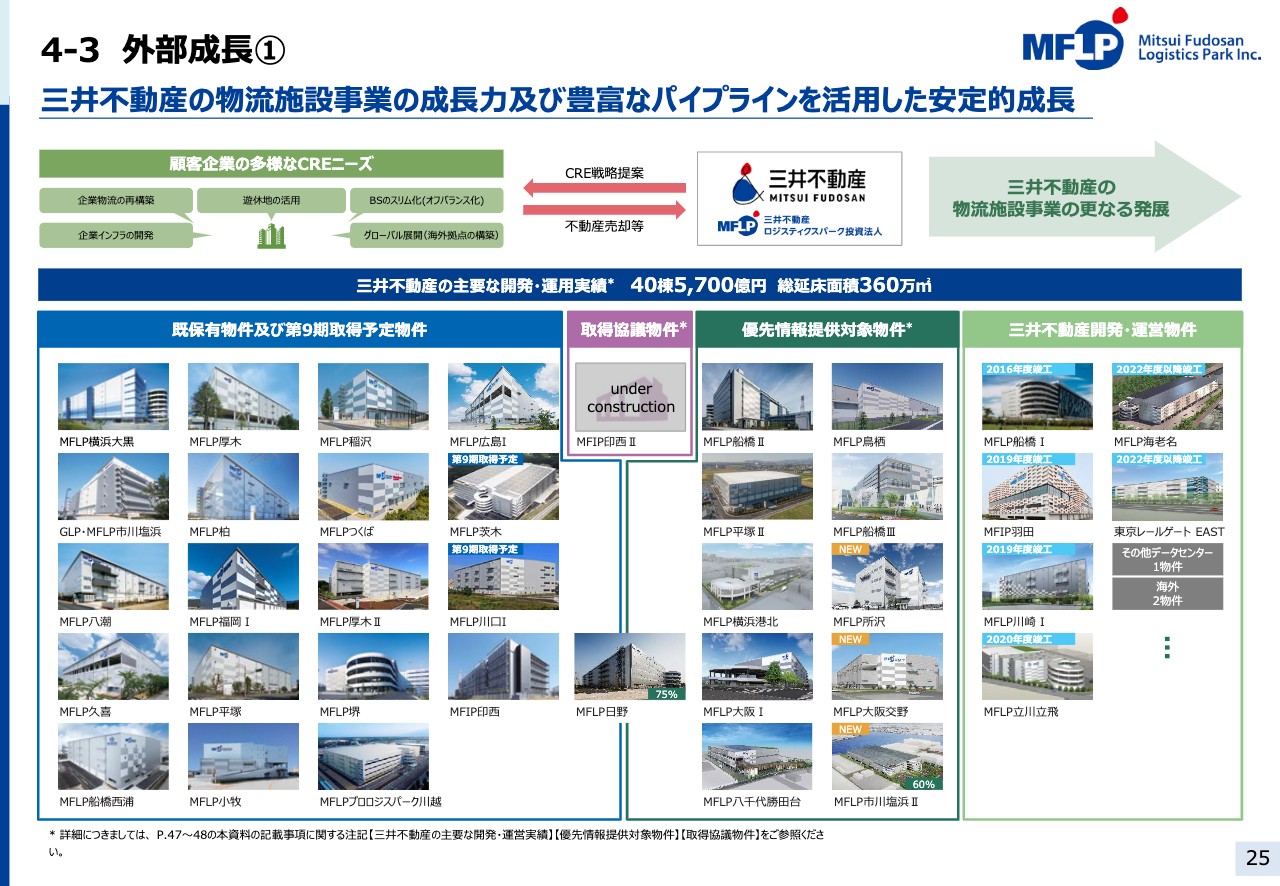

4-3 外部成長①

外部成長に関しては25ページをご覧ください。三井不動産が昨年11月に公表した40物件を、左側青枠の第9期取得予定物件取得後の本投資法人保有物件、中央のピンクの取得協議物件、緑色の優先情報提供対象物件、黄緑色の三井不動産パイプラインと並べています。優先情報提供対象物件はこの9月に3物件加わり11物件となりますが、鑑定評価額はおおよそ2,600億円となります。

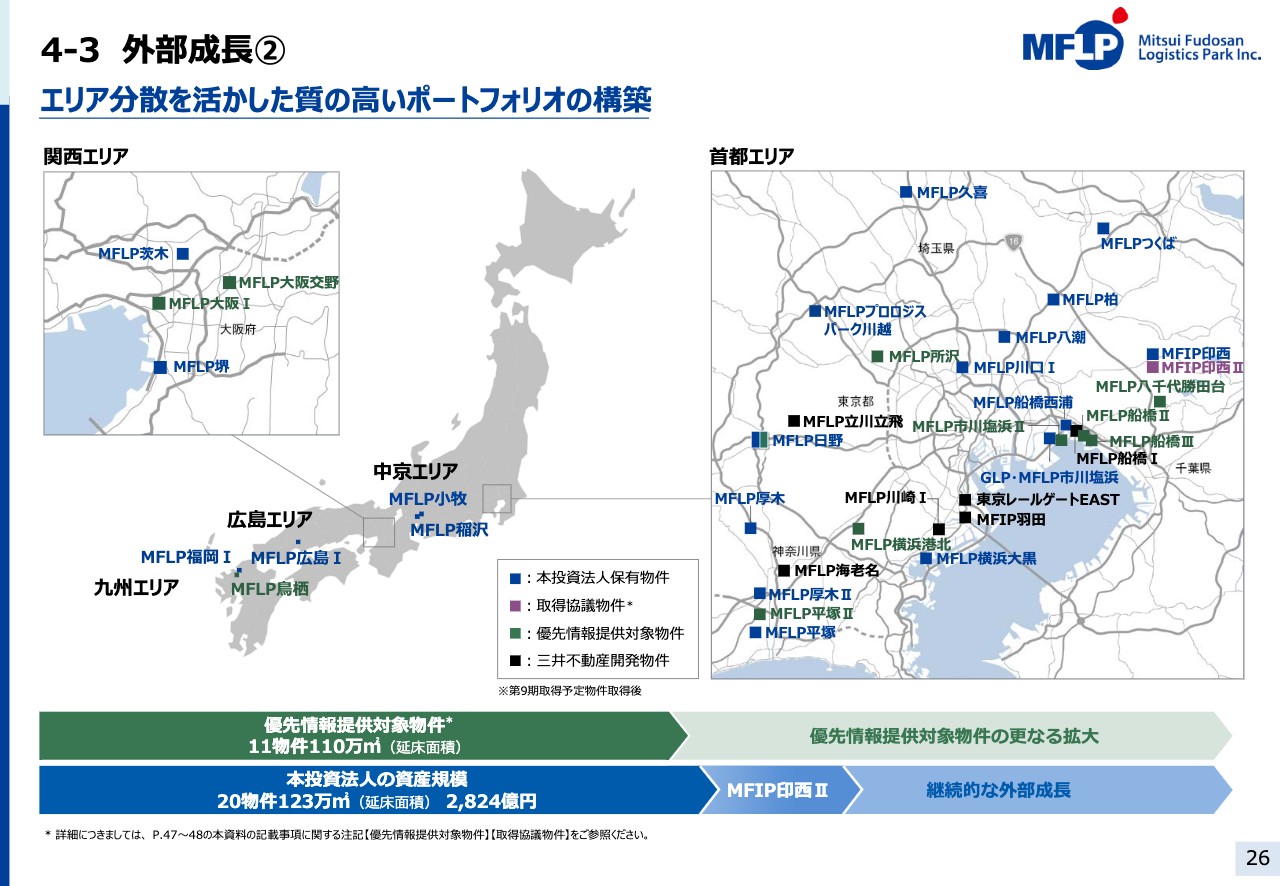

4-3 外部成長②

優先情報提供対象物件のロケーションについては26ページのマップに緑色で示しています。本投資法人は、ウィズコロナ、アフターコロナの不確実性が高まる社会、経済に対応すべく、より競争力が高くポートフォリオの安定性に寄与する物件にフォーカスし、引き続き豊富なパイプラインからエリア分散を意識しながら合理的な価格にて物件を取得し、質の伴った外部成長を継続していきたいと考えています。

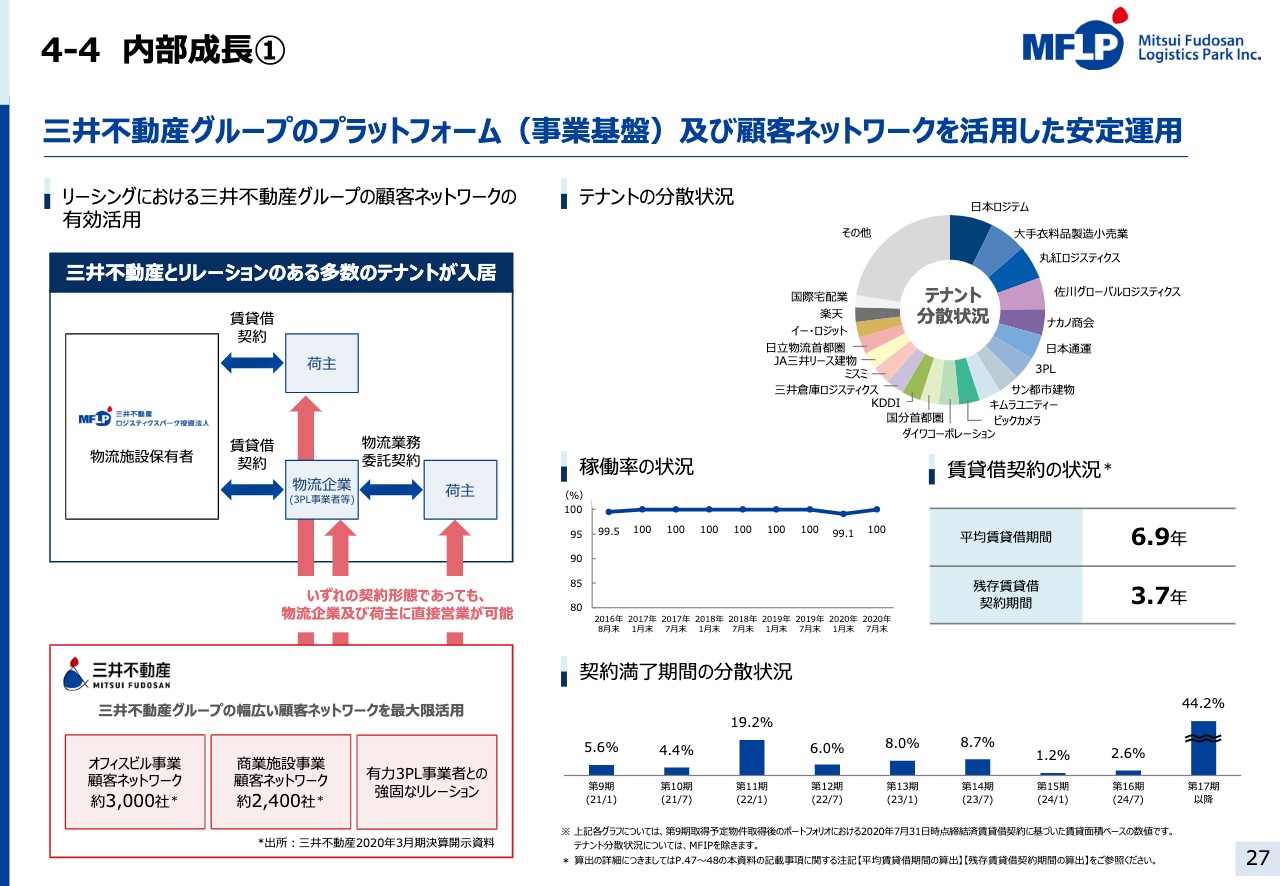

4-4 内部成長①

内部成長については27ページをご覧ください。本投資法人における強みは、三井不動産グループのプラットフォーム及び顧客ネットワークを活用した安定運用にあります。特にリーシングにおいて、三井不動産が養った物流企業との強固なリレーションはもちろんのこと、幅広い顧客ネットワークを最大限活用し、荷主に対して直接営業を行い、その結果、三井不動産とリレーションのある多数のテナントが入居しています。

また今回の2物件取得により、円グラフのとおりテナント分散が進展しています。ポートフォリオの平均賃貸借期間は6.9年、残存賃貸借期間は3.7年となりますが、右下の棒グラフのとおり、残存年月別にも分散が図れたポートフォリオとなっています。第8期末の稼働率は100パーセントです。また、第9期、第10期に満了を迎える契約更改協議も順調に進捗しており、おおむね契約更改または内定済みとなっています。

4-4 内部成長②

28ページをご覧ください。テナント企業に対しては物流企業を取り巻く課題解決に向けたソリューションを提供しています。例えば、人手不足やオペレーション効率化、自動化という課題に対して、「MFLP ICT LABO 2.0」と称するショールームを設け、商品の出入庫を完全自動化するフルオートメーション物流モデルを展示しています。

こちらの「ICT LABO」を活用し、より進化したソリューションの提供が可能となっています。既存テナントとの契約更改に際してはこのようなソリューション型アセットマネジメントにより、テナントとの中長期の良好な関係を継続、進捗させることを重視して行っています。

足元の賃貸マーケットはコロナ禍の影響はなく好調ではありますが、テナントや荷主への影響に注意しながら状況判断を怠ることなく、賃料増加による内部成長の取り組みにも注力していきます。

4-5 財務戦略①

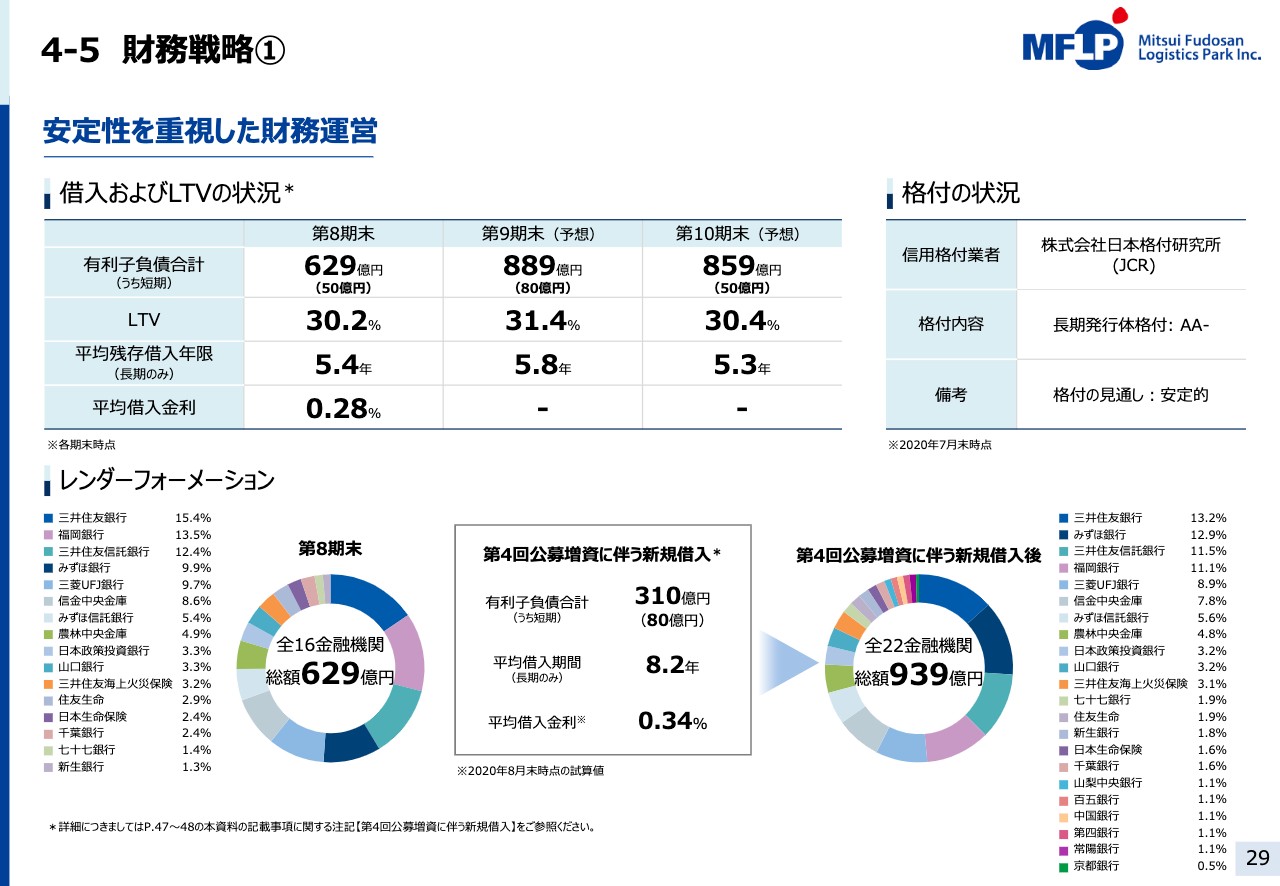

財務戦略について29ページをご覧ください。有利子負債残高は第8期末629億円から第9期末889億円と、第9期取得予定物件の取得に伴い260億円の増加を見込んでいます。今回の公募増資に伴う借入に関しても、スライド下段のパイチャートに記載のとおり、メガバンク、信託銀行を中心にこれまでの実績を上回る大手19社から総額310億円を見込んでいます。

これまでと同等の競争力のある借入利率0.34パーセント、平均借入期間8.2年の借入を行う予定です。右下のパイチャートのとおり借入先も22に増加し、より分散が進みます。

LTV水準に関しては、2物件取得後の第9期末で31.4パーセント、第10期末は「MFIP印西Ⅱ」の取得により30.4パーセントより若干上昇する見込みですが、それでもなおLTV水準についてはJ-REITの中でも相当低い水準に留まると想定されます。このような低金利のレバ活用により、分配金成長余力を持っていることが本投資法人の大きな特徴です。

また、現在JCRの長期発行体格付については「AA-」となっていますが、3物件取得した場合の資産規模もおおむね3,000億円となりますので、他のJ-REIT銘柄と比較すると格付の向上や東証REIT Core指数などの主要インデックスへの将来的な組入の可能性が高まることと推察されます。投資家の裾野の一層の拡大による、投資口価格の安定と流動性の向上を目指します。

4-5 財務戦略②

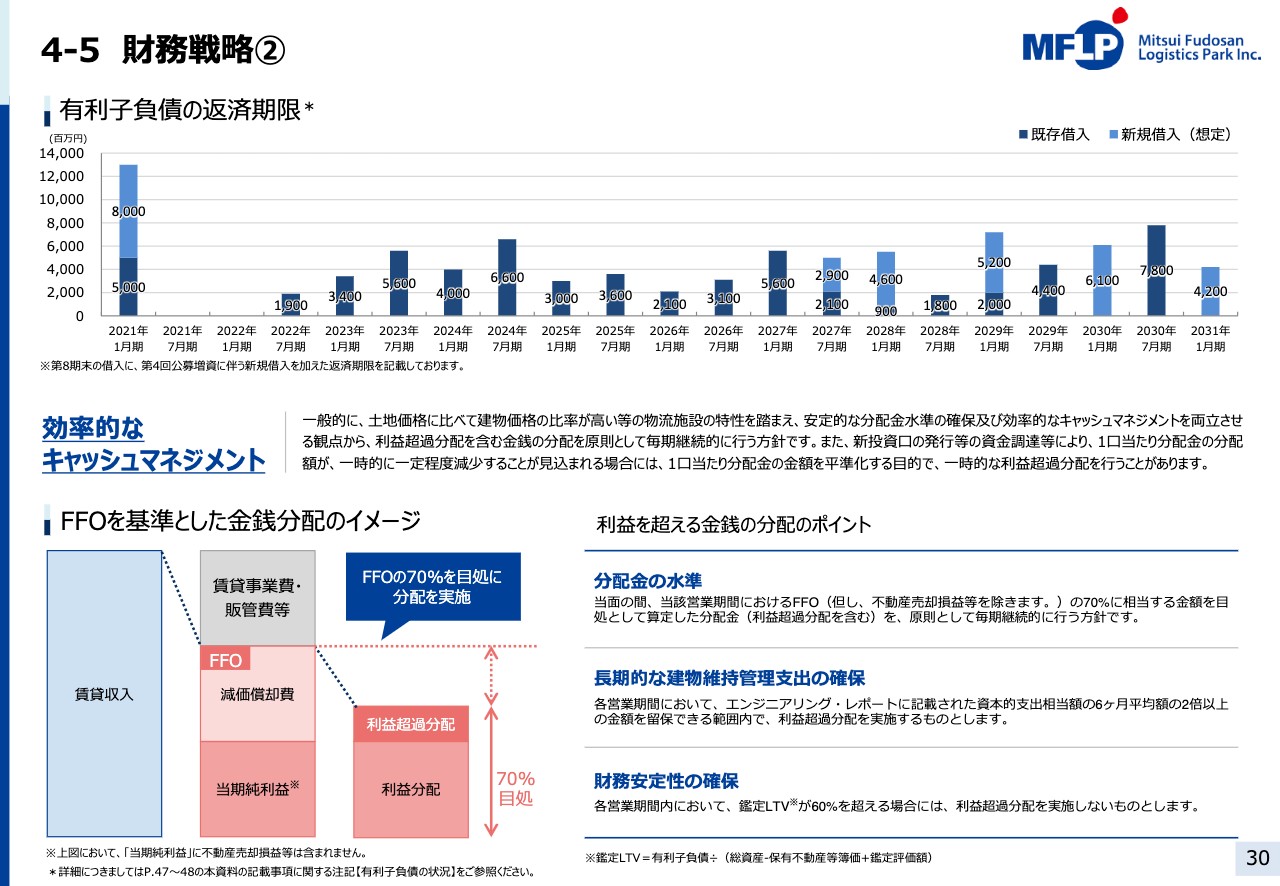

30ページには新規借入を含めた有利子負債の返済期限の分散状況を示しています。

4-6 ESGへの取組み

31ページからESGへの取り組みについてご説明します。三井不動産グループのESGビジョン、環境政策、環境理念に則り、本投資法人でもさまざまな取り組みを行っています。

4-6 ESGへの取組み ―環境理念と環境への取組み

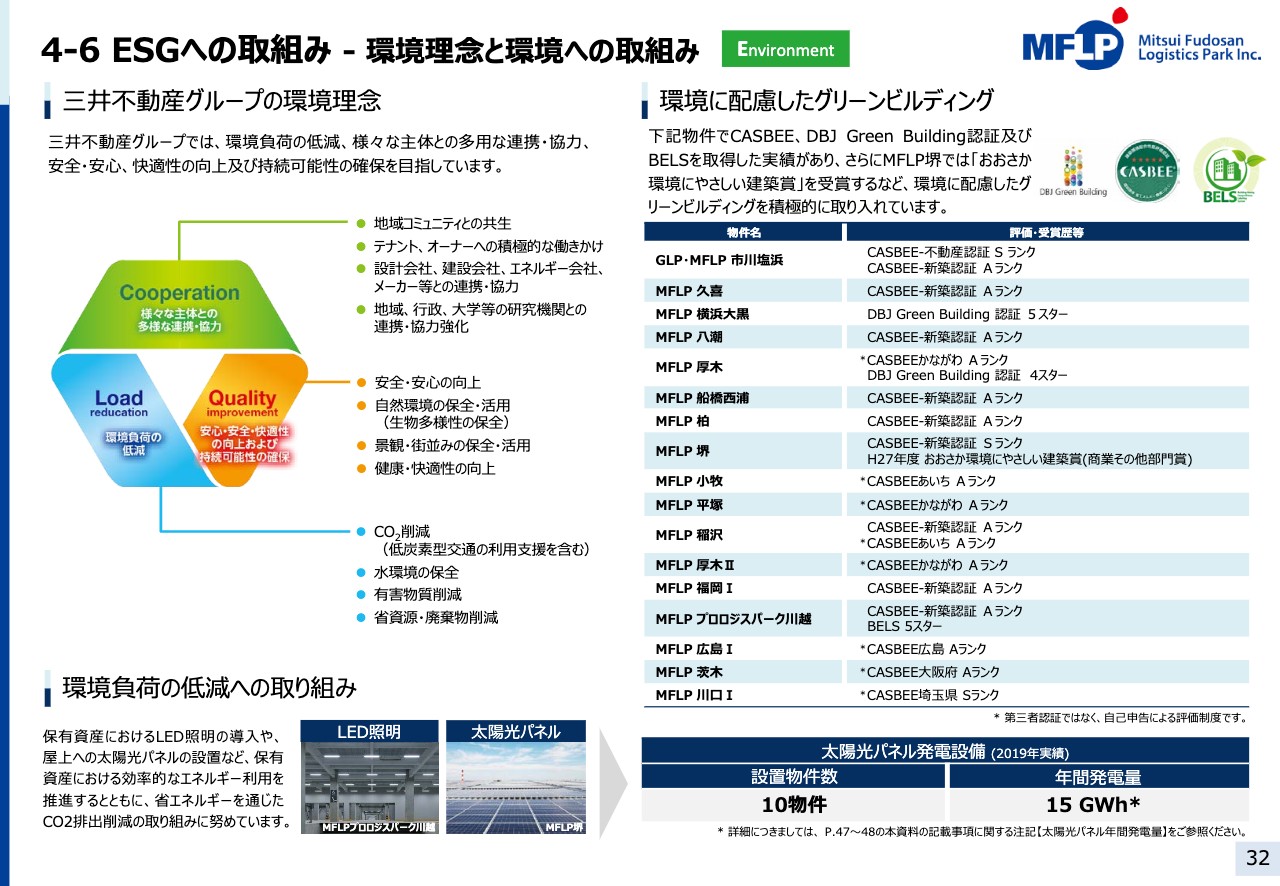

環境への取り組みについては32ページをご参照ください。環境負荷低減に向けて物流施設には太陽光パネルを設置し、築年が経過した物流施設においては照明をLEDへの切り替えを行っています。昨年度の太陽光年間発電量は15GWhです。

環境に配慮したグリーンビルは計17棟となっています。今回取得する2物件も、それぞれ「CASBEE大阪府 Aランク」「CASBEE埼玉県 Sランク」となっています。

4-6 ESGへの取組み ―社会への取組み

社会への取り組みについては33ページをご参照ください。三井不動産のノウハウを生かし、入居テナントや施設利用者、周辺環境、地域コミュニティといったステークホルダーに配慮し、健康で働きやすく安全な環境を確保するための取り組みを行っています。新型コロナウイルス感染拡大防止についても、感染予防に努めた取り組みを強力に進めています。

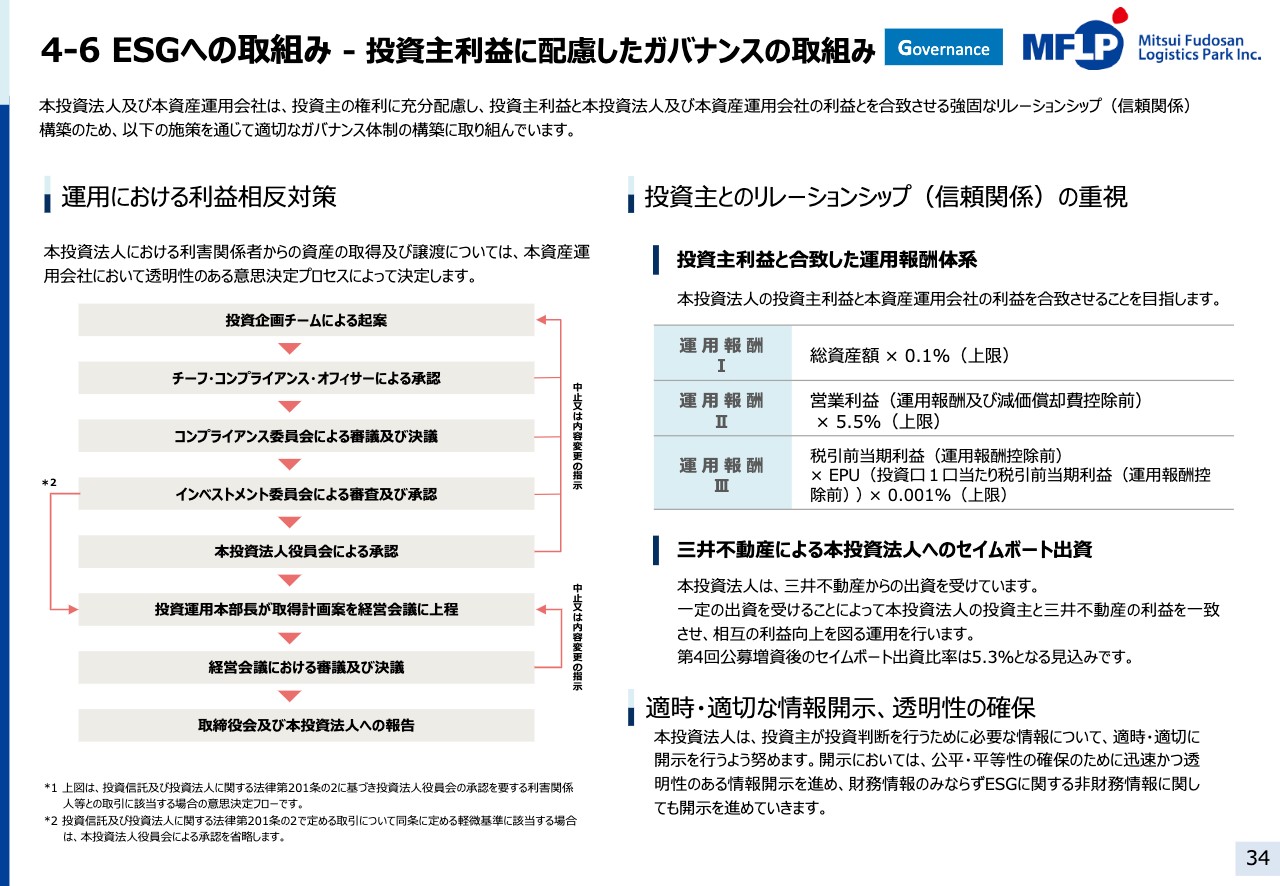

4-6 ESGへの取組み ―投資主利益に配慮したガバナンスの取組み

ガバナンスに関しては34ページをご覧ください。投資主の権利に十分配慮し、投資主利益と資産運用会社、及びスポンサーの利益を合致させる強固な信頼関係を構築するため、運用における利益相反対策、投資主利益と合致した運用報酬体系や、三井不動産によるセイムボート出資、適時適切な情報開示、透明性の確保に努めています。本投資法人への三井不動産による出資は、今回のオファリング後においても5.3パーセントを想定しています。

5-1 マーケット概要①1/3

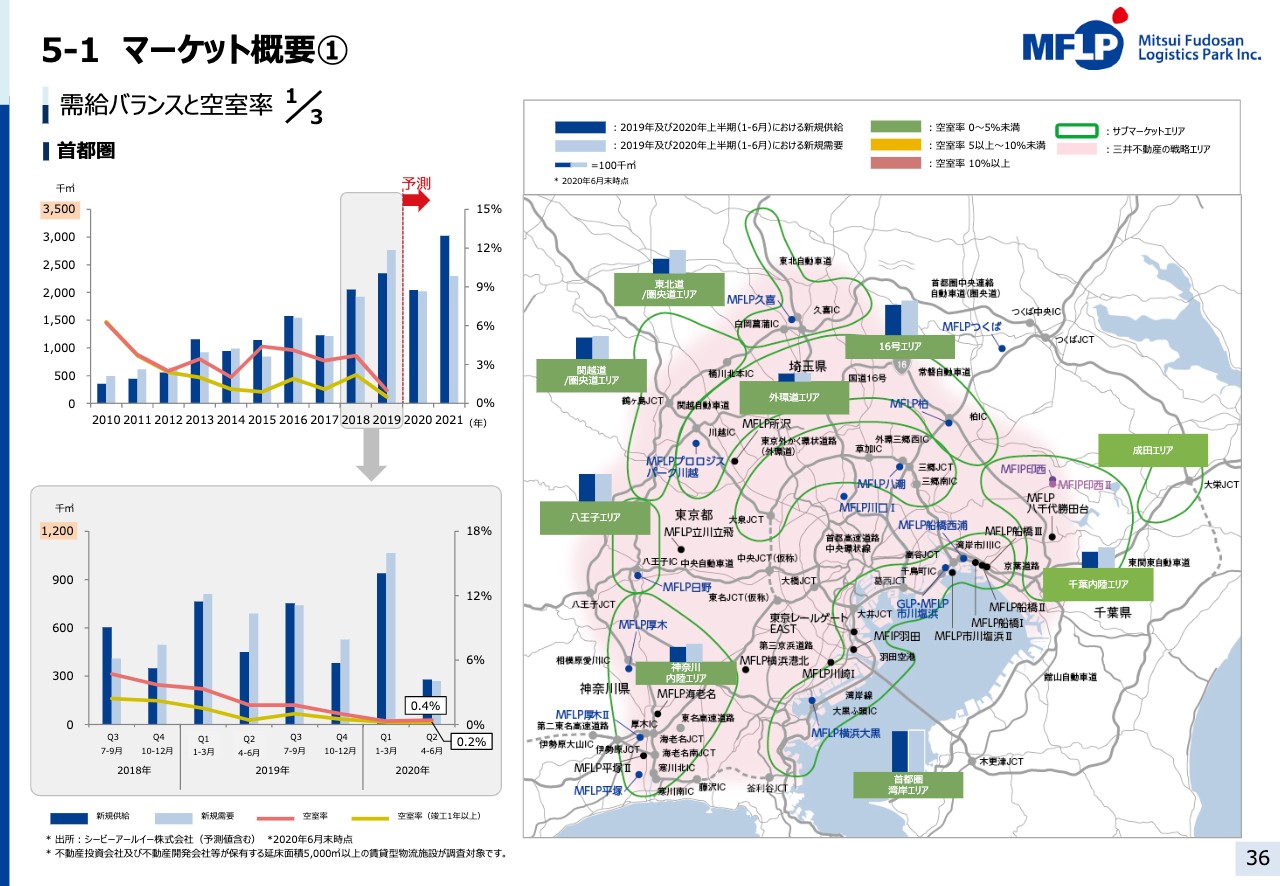

最後に、物流マーケット概要をご説明します。36ページでは首都圏における需給バランスの棒グラフ、空室率の折れ線グラフ、サブエリアマップを記載しています。首都圏においては2019年の過去最高の大量供給に続き、2020年も大量供給が継続していますが、需要の拡大もあり新規開発物件のリーシングは順調に進捗しています。

2020年6月末時点の空室率は0.4パーセント、竣工1年以上の物件に至っては0.2パーセントとなっています。新型コロナウイルス感染拡大という環境下にも関わらず、首都圏のどのサブマーケットにおいても需給はひっ迫しており、堅調なマーケットが継続しています。

5-1 マーケット概要①2/3

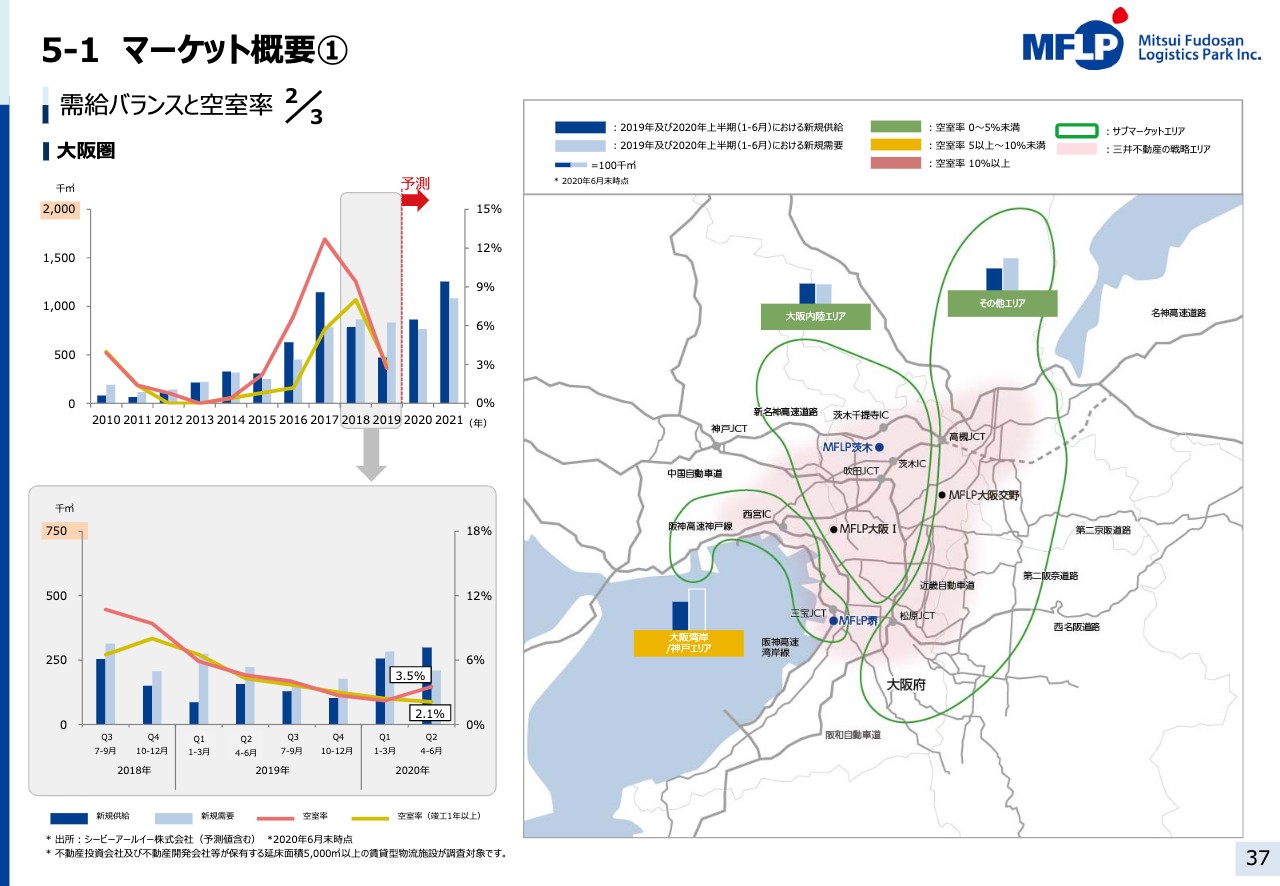

大阪圏については37ページをご覧ください。スライド左側のグラフのとおり、2017年の大量供給をピークに、その後2018年、2019年と供給が減少しました。一方、旺盛な需要により2020年6月末時点の空室率は竣工1年以上で2.1パーセントまで減少し、マーケットは極めてタイトな状況です。

こちらには示していませんが、「MFLP茨木」が位置する大阪内陸エリアの空室率は0パーセントです。2020年、2021年竣工物件でもリースアップは順調に進展しています。

5-1 マーケット概要①3/3

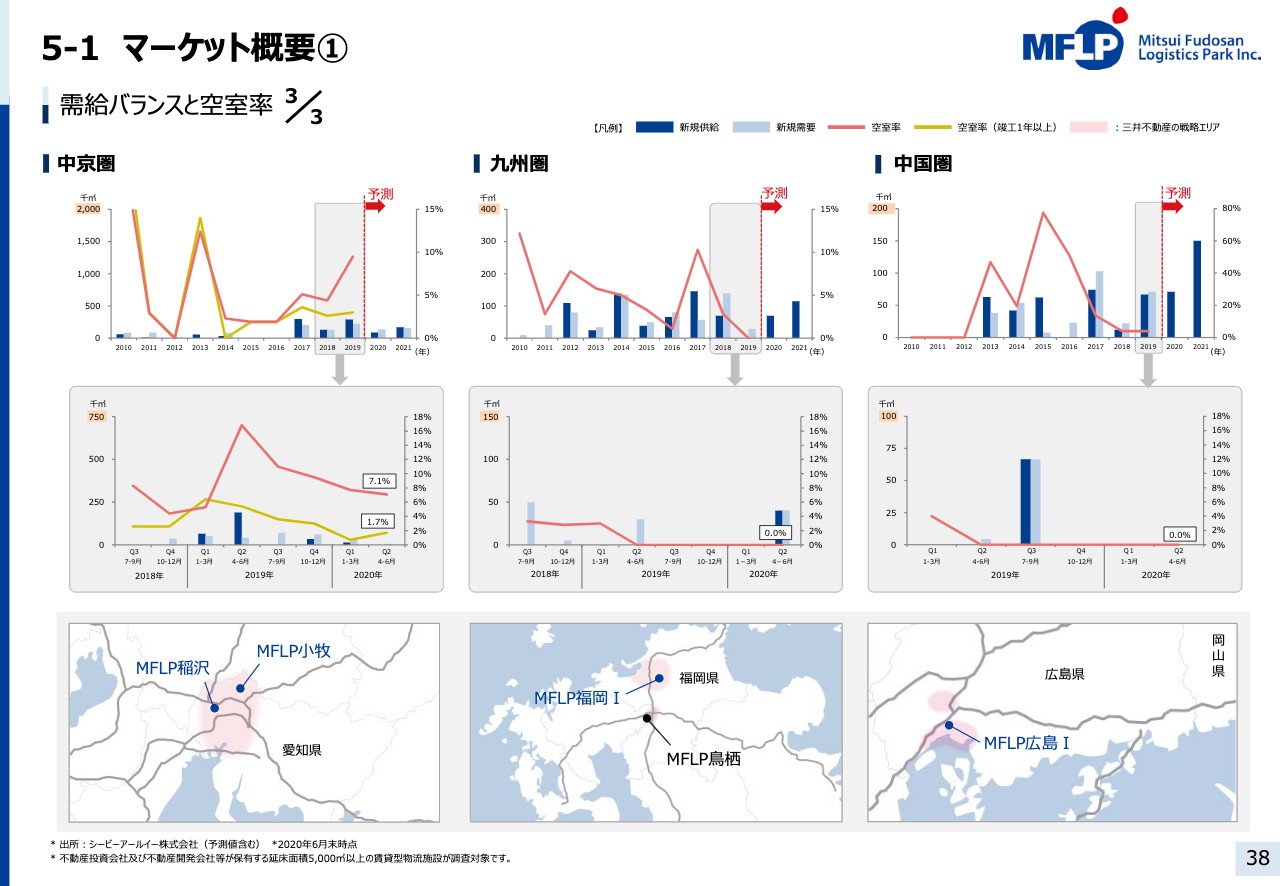

中京圏、九州圏、中国圏については38ページをご覧ください。こちらの3つのエリアにおいても堅調なマーケットが継続しています。

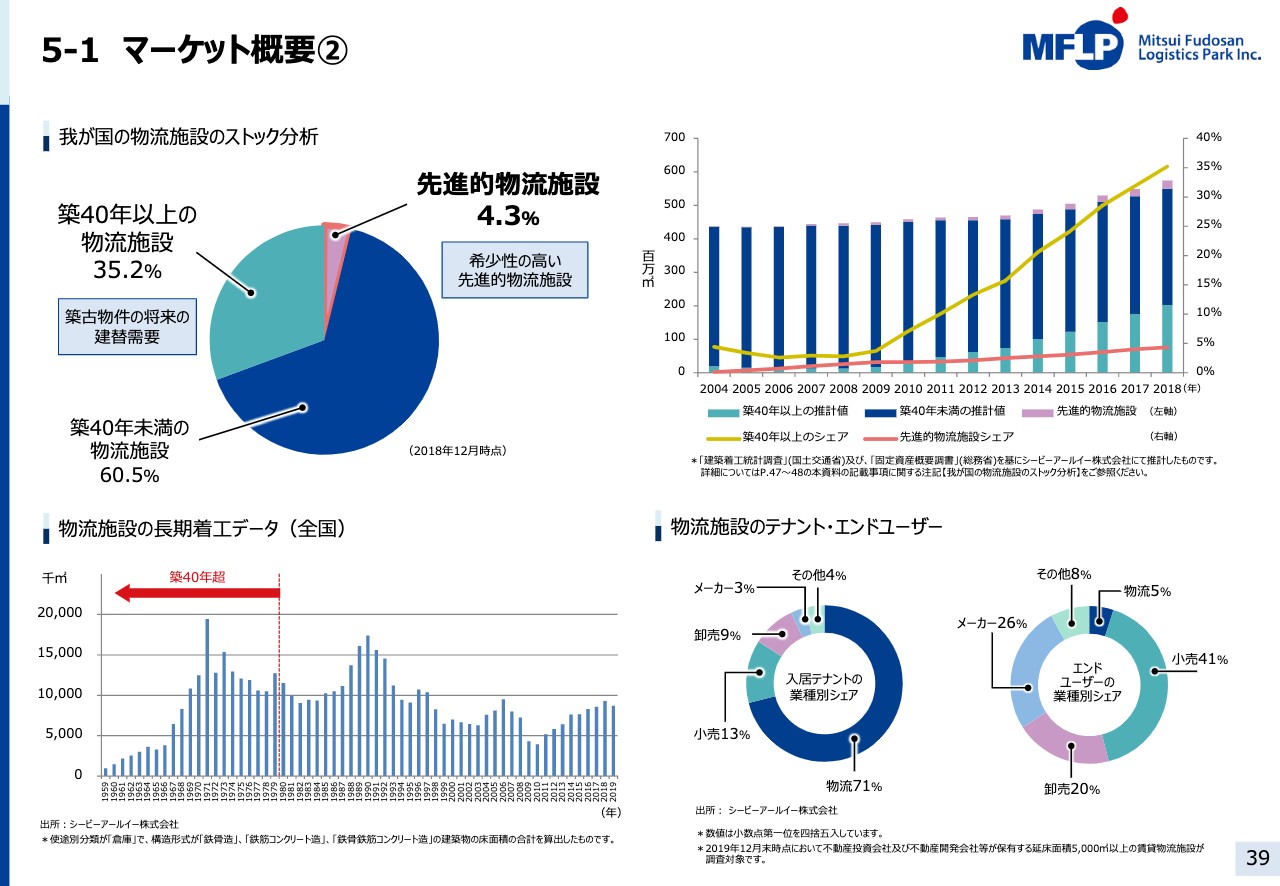

5-1 マーケット概要②

物流施設のストックに関しては39ページをご覧ください。先進的物流施設の割合は4.3パーセントとまだまだ低く、築40年超の物流施設は35.2パーセントで今後も増えていく傾向にあるため、先進的物流施設の希少性はますます高まっています。

5-1 マーケット概要③

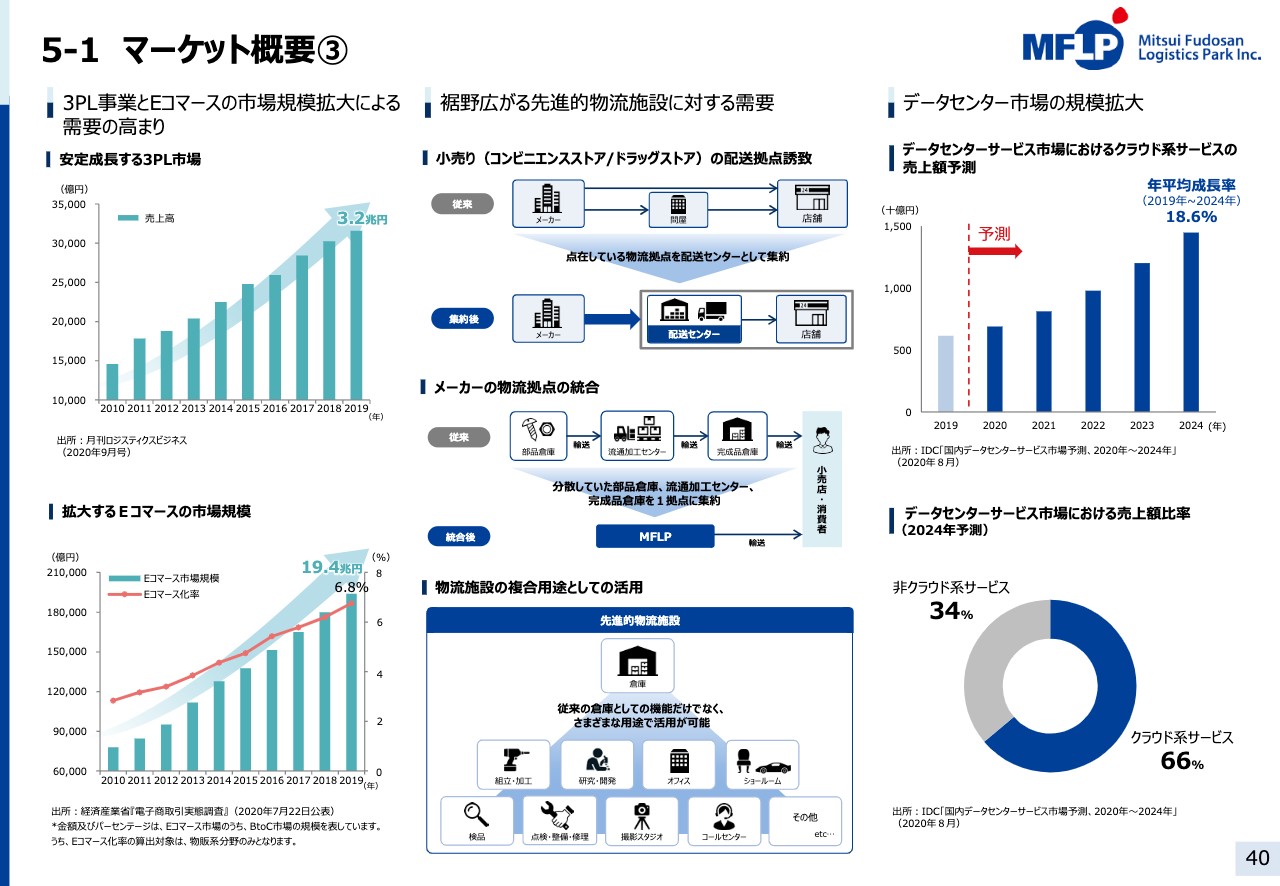

40ページは昨今の物流マーケット需要の高まりについてです。スライド左上のグラフは3PL事業の安定成長についてですが、2019年度の3PL全体の売上は3.2兆円に上り、今後とも安定成長が見込まれます。

次に、eコマースの飛躍的な成長です。2019年度は19.4兆円の売上となりましたが、未だ日本におけるeコマース化率は6.8パーセントと低い状況です。冒頭でもお伝えしたとおり、新型コロナウイルスの感染拡大のもとで在宅勤務などの新しい生活様式が普及した影響で、オムニチャネル化も含めたネットショッピングが急拡大していることもあり、eコマースは飛躍的に拡大することが見込まれています。

また、サプライチェーンマネジメントの高度化により、物流施設の利用用途は裾野を広げています。スライド右側に記載のデータセンター市場ですが、デジタルトランスフォーメーション社会の進展により、特にクラウド系データセンターは今後急速な需要の拡大が見込まれます。

決算資料のご説明は以上となります。第8期決算はおかげさまで増収増益、増配と大変よい決算となりました。また、今回の第4回公募増資により取得予定の「MFLP茨木」「MFLP川口Ⅰ」による増収で、2021年1月期第9期ならびに翌期の第10期についても増収増益、増配を見込んでいます。そして、取得協議中のデータセンターである「MFIP印西Ⅱ」を来年3月に取得することにより、第10期以降さらなるアップサイドを実現したいと考えています。

これら3物件はいずれも不確実性の高まるウィズコロナ、アフターコロナにおいても安定性と成長性の高い物件です。本投資法人の資産規模も目標の3,000億円をほぼ達成することにもなります。中長期的にポートフォリオ全体の質と安定性が飛躍的に向上するものと確信しています。

一方、LTVは3物件取得後においてもJ-REITの中でもっとも低いレベルに留まる見込みであり、三井不動産からの良質なパイプラインも豊富です。今後も継続的な資産規模の拡大による中長期にわたる高いDPU成長、時価総額の拡大による投資口価格の安定、ならびに流動性の向上を実現していきたいと思っています。

不確実性の増す社会、経済の中で、安定性と成長性の双方を向上させることを心がけながら、引き続き投資家利益に則したロードマップを力強く歩んでいきたいと思います。ご清聴ありがとうございました。