2020年7月29日に行なわれた、株式会社野村総合研究所2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社野村総合研究所 代表取締役 専務執行役員 深美泰男 氏

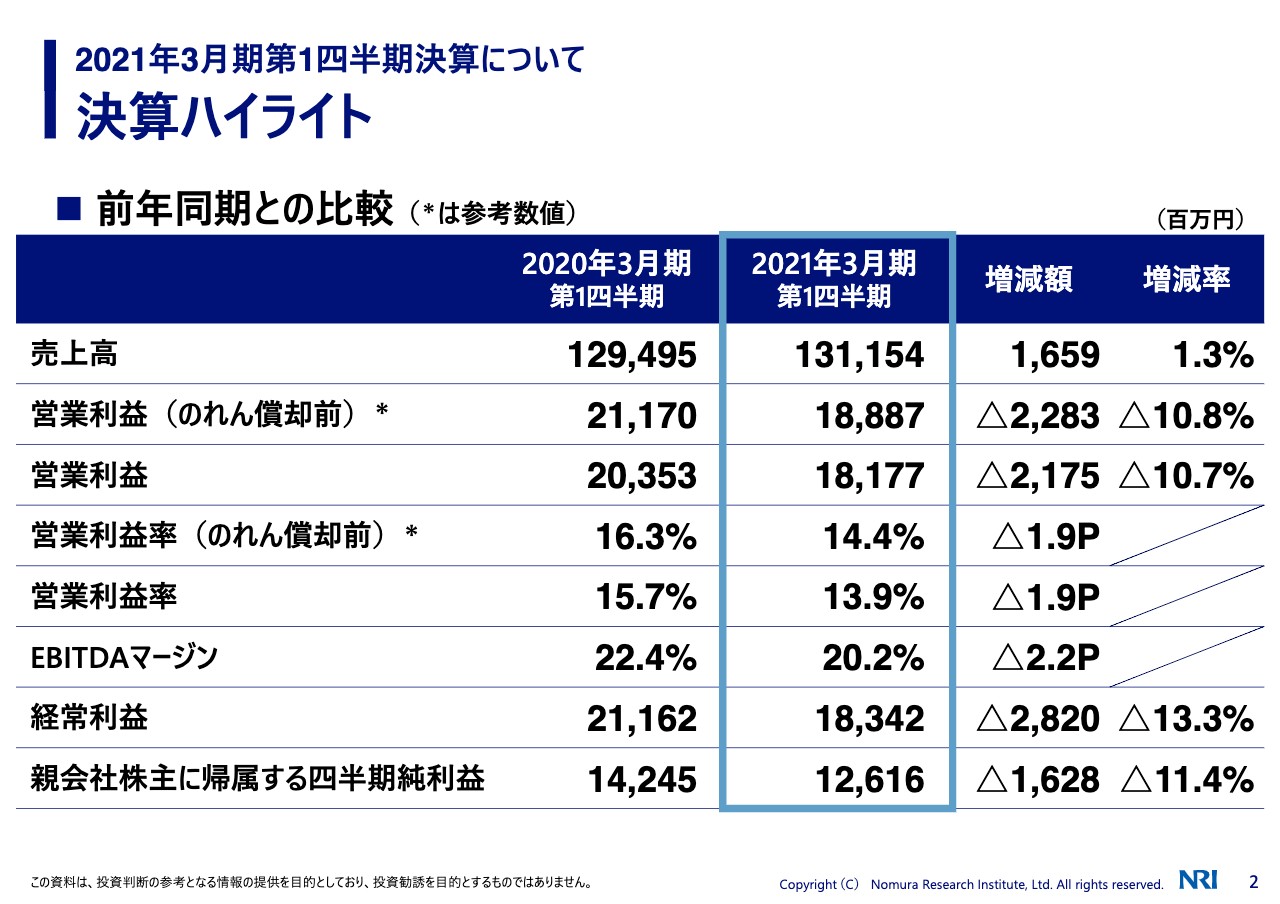

決算ハイライト

深美泰男氏:深美です。2021年3月期第1四半期の決算の報告をします。まずハイライトですが、売上高は1.3パーセントの増収で約1,311億円、営業利益は約181億円で10.7パーセントの減少になりました。営業利益率は13.9パーセントで、前期比1.9ポイントの低下ですが、これは前期に主に金融ITの分野で高利益な製品販売の案件があり、その効果が剥落したものです。

この13.9パーセントという営業利益率は、第1四半期としてはけっこう高い利益率であると評価しています。新型コロナウイルスの影響で緊急事態宣言が出された中にあった四半期でしたが、総じてその影響は最小限であったかと見ています。

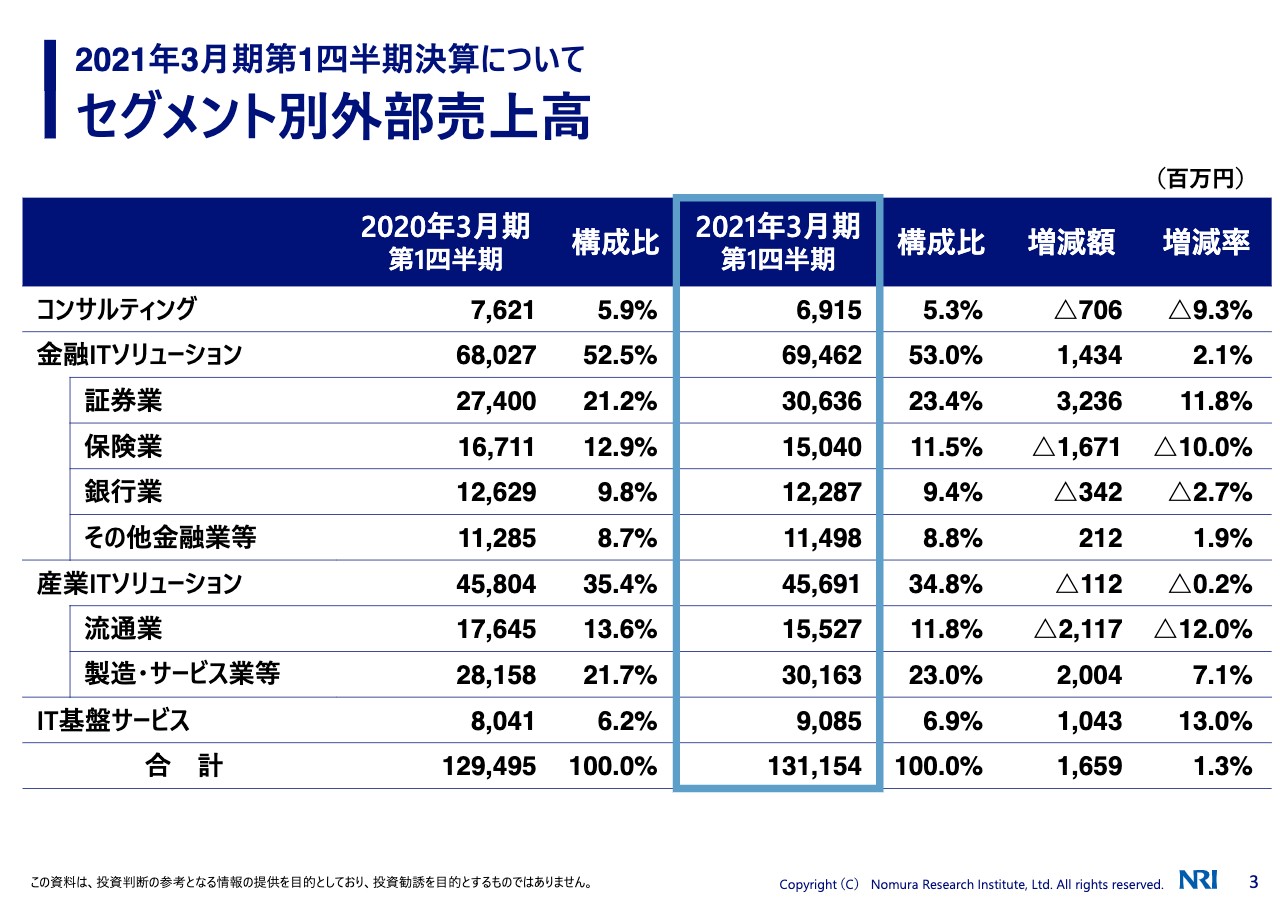

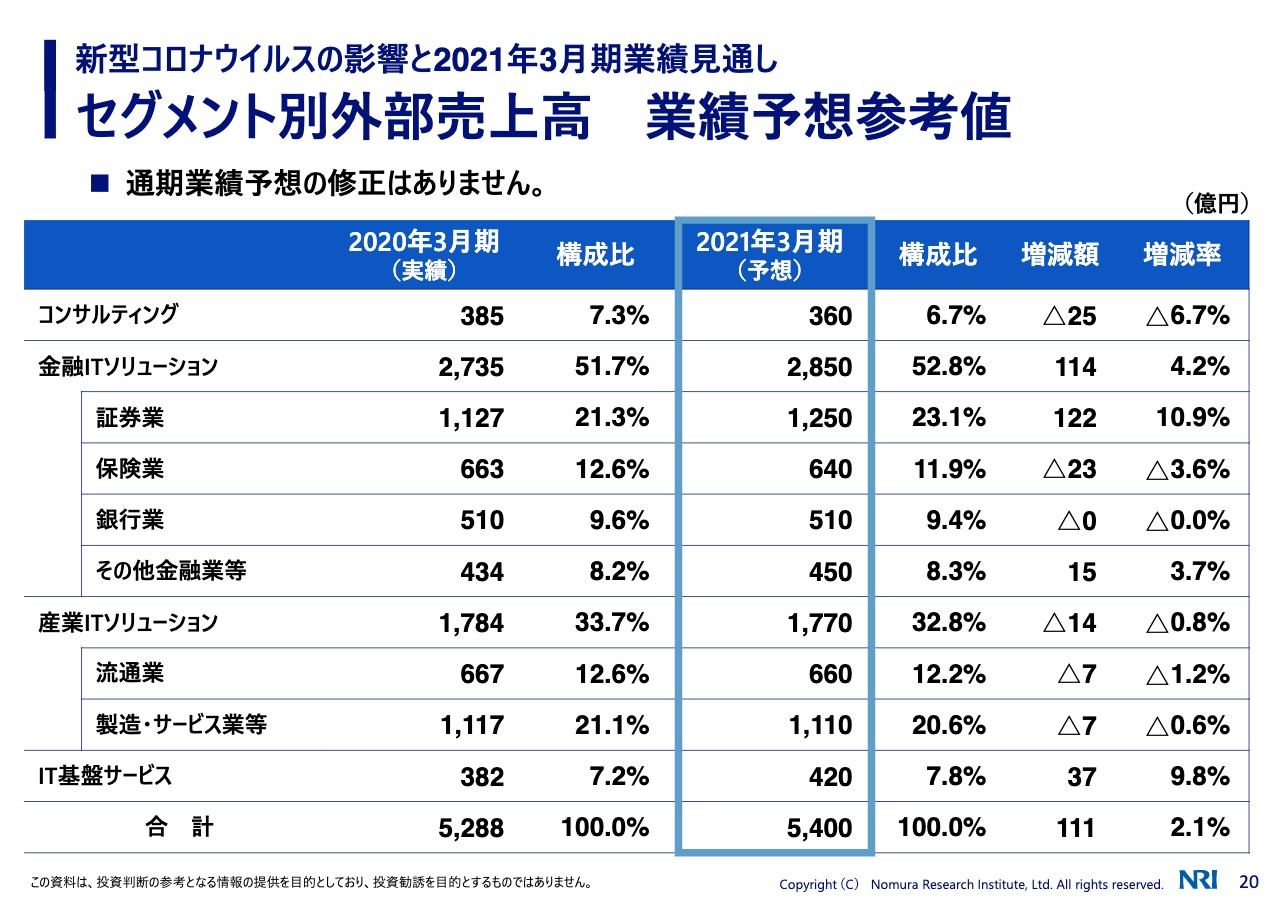

セグメント別外部売上高

セグメント別の売上高を詳しく見ていきたいと思います。コンサルティングは約7億円の減収です。やはり新型コロナウイルスによって、主に民間向けで新規案件の獲得が停滞したことや、継続案件が延期されたことなどの影響を多少受けました。海外は、各都市のロックダウンの影響等を受け、減収となりました。

金融ITソリューションについては、証券業は30億円以上の増収の一方で、保険は16億円強の減収ということで、濃淡が出ています。証券業は、子会社化した日本証券テクノロジー(NSTec)の連結の効果があります。また、「The STAR」の導入案件の進捗により、売上増につながっています。

保険業向けは、ダイレクト損保向けの案件が一巡したこともあり、若干減収になりました。銀行業とその他金融機関向けは案件ごとに増減があり、概ね前期並みです。

産業ITソリューションは、トータルで言うと前期並みですが、流通業は約20億円の減収です。昨年は消費税対応等々の案件があり、一過性の案件が剥落しているということだと見ています。製造・サービス業等では、海外の子会社の減収も10億円強あったと見ていますが、国内の案件でカバーし、結果プラス約20億円となりました。国内の案件は非常に好調でした。

IT基盤サービスは、前期から引き続きデジタルワークプレイス事業が好調です。セキュリティ案件も好調であり、引き続き持続しています。

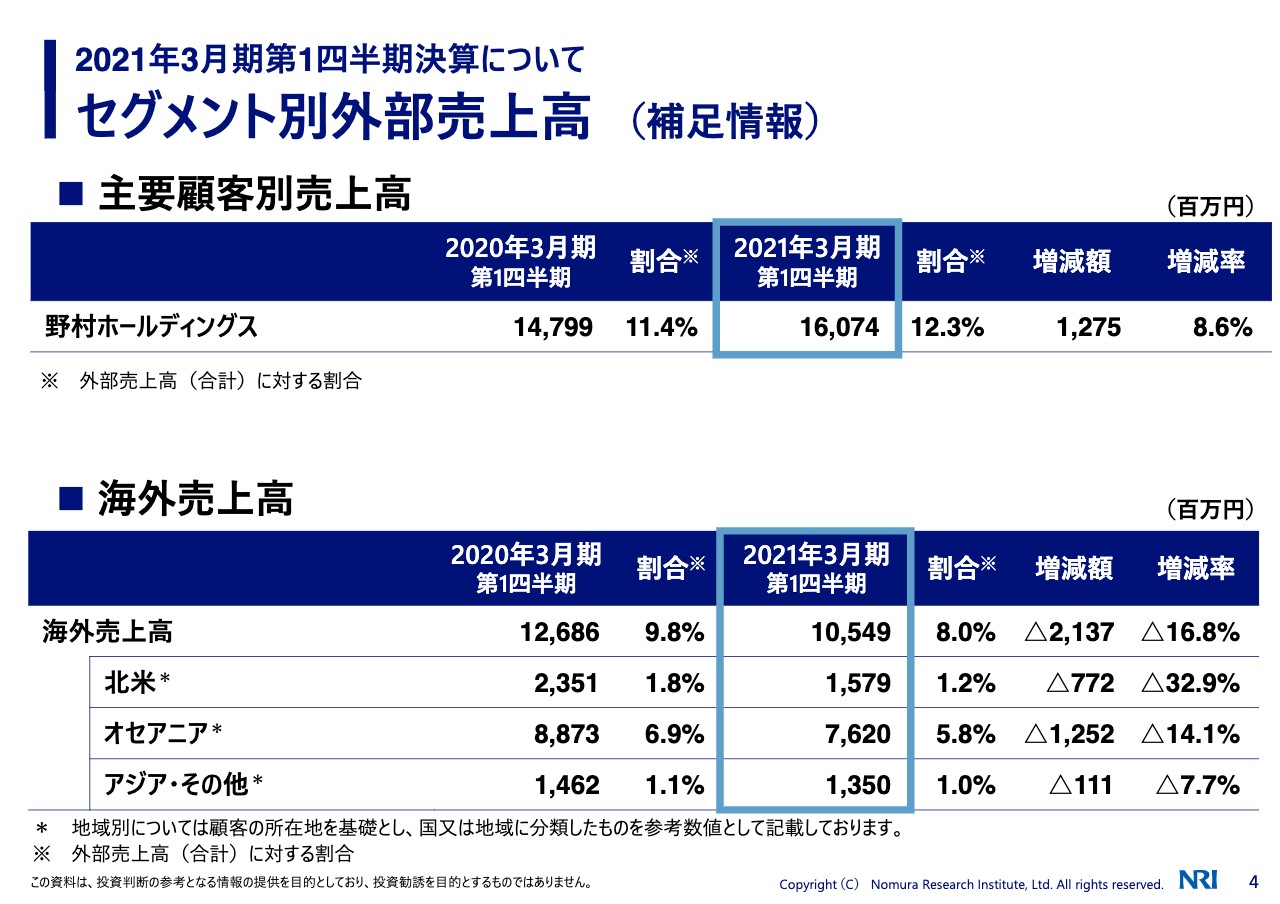

セグメント別外部売上高(補足情報)

セグメント別の外部売上の詳細をもう少し説明します。主要顧客向けの野村ホールディングス向けの事業は、システム開発案件やデジタルワークプレイス事業の売上が伸び、増収です。昨期まではセブン&アイ・ホールディングス向けの売上もご紹介していましたが、過去2期続けて売上比率で10パーセントを切っており、開示の義務は無くなっていました。

当社の成長戦略から言うと、特定顧客への依存度を下げて事業ポートフォリオをバランスよくすることに取り組んできています。その成果がある程度出ているということであり、個社のことをご報告する戦略的必要性は薄れたということで、今期より開示を控えることとします。

海外では、ご案内のように、北米は新型コロナウイルスの影響を非常に受け、各地でロックダウン等があり、大きく減収となっています。オーストラリアは、感染者数は多くありませんが、政府の施策としてかなり厳格にロックダウン等々が行われました。主にコンサルティング事業が影響を受け、落ち込み幅がかなり効いています。海外については、かなり苦戦している状況です。

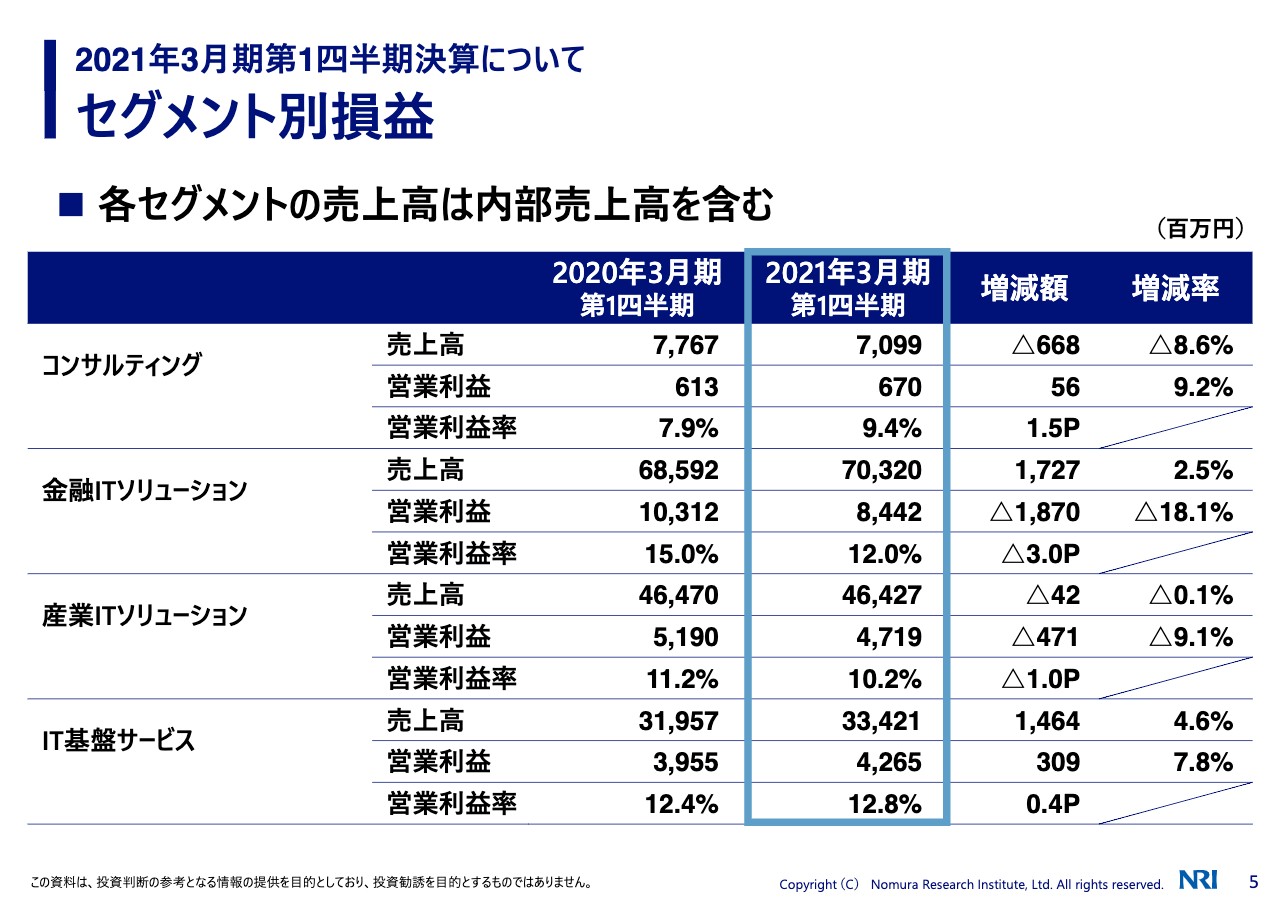

セグメント別損益

損益です。コンサルティングは前期並みの水準であり、営業利益率9.4パーセントは第1四半期としてはかなり高い水準と見ています。

金融ITソリューションは、先ほどもお伝えしましたが、前期にありました比較的採算のよい製品販売の案件が剥落しているということと、子会社において一部不採算の案件が発生したことがあり、減益になっています。これらを吸収しても、第1四半期としては通常の水準の利益率に落ち着いたと見ています。

産業ITソリューションは、やはり海外事業が減収であり、利益もかなり毀損している状態ですが、国内だけ取り出してみますと、営業利益率は15パーセント程度を確保しており、国内事業はかなり好調です。

IT基盤サービスも事業が好調ということで、増収分の増益効果があったと見ています。

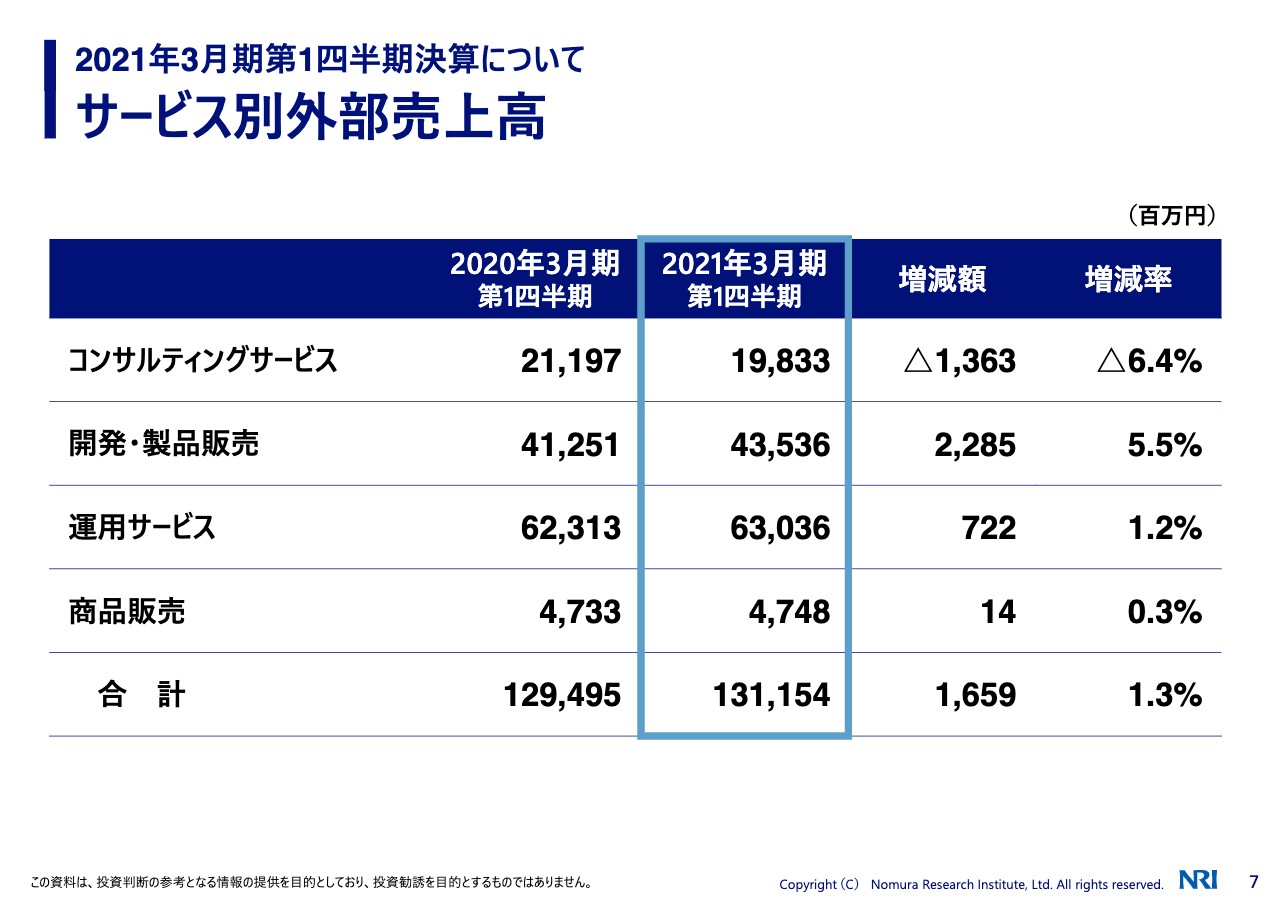

サービス別外部売上高

サービス別に見ると、とくに特徴的なところはないのですが、やはりコンサルティングサービスのシステム案件の上流工程としてのコンサルティングも含め、受注が停滞していることが、数字に出ているかと思われます。

開発・製品販売や運用サービスは、子会社化したNSTecの連結効果が出ているかと思われます。産業のほうで案件が活発に取れていることの増収が効果として出ているかと見ています。

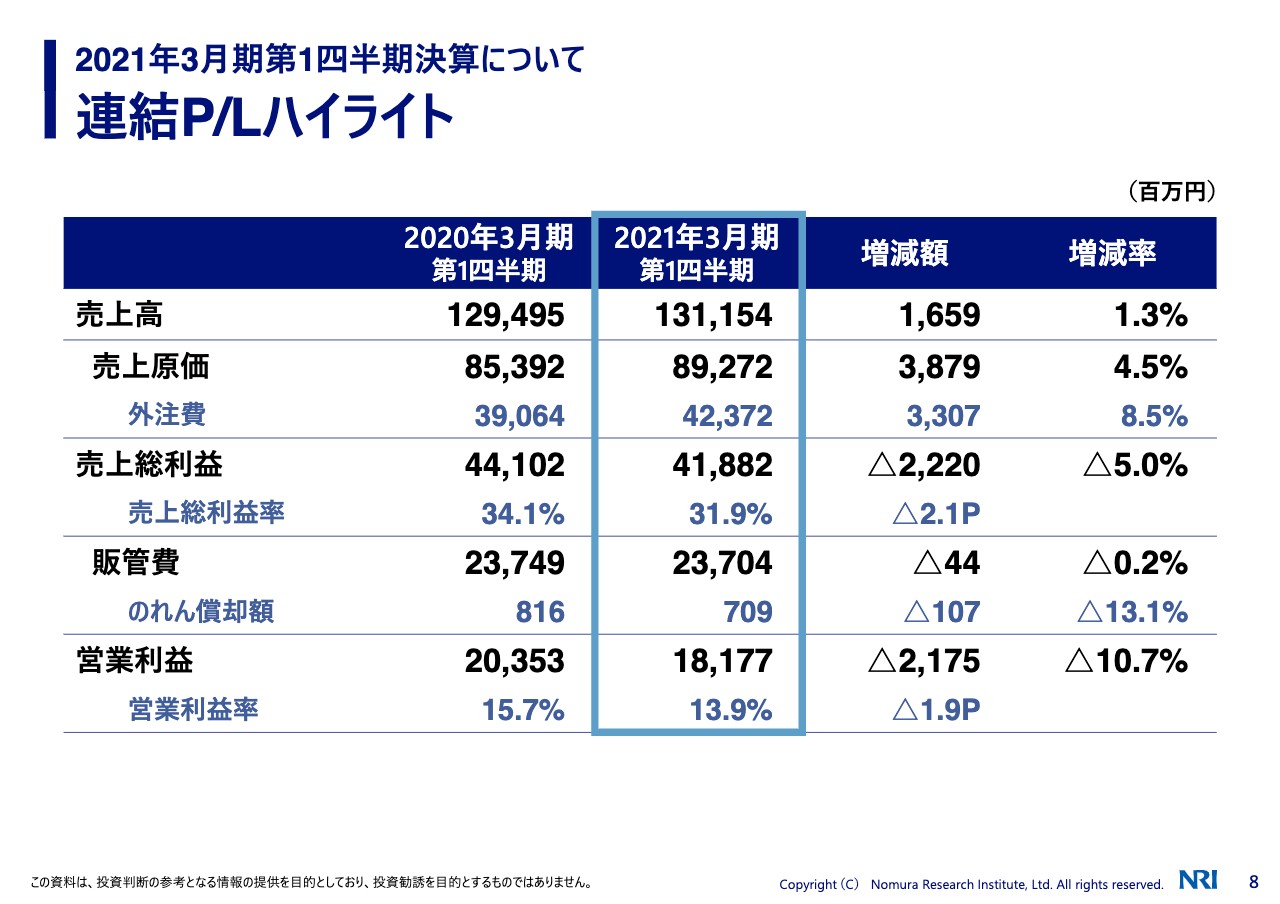

連結P/Lハイライト

P/Lでは、売上総利益率いわゆる粗利率が低下していますが、これは外注費が増加した影響が出ていると見ています。

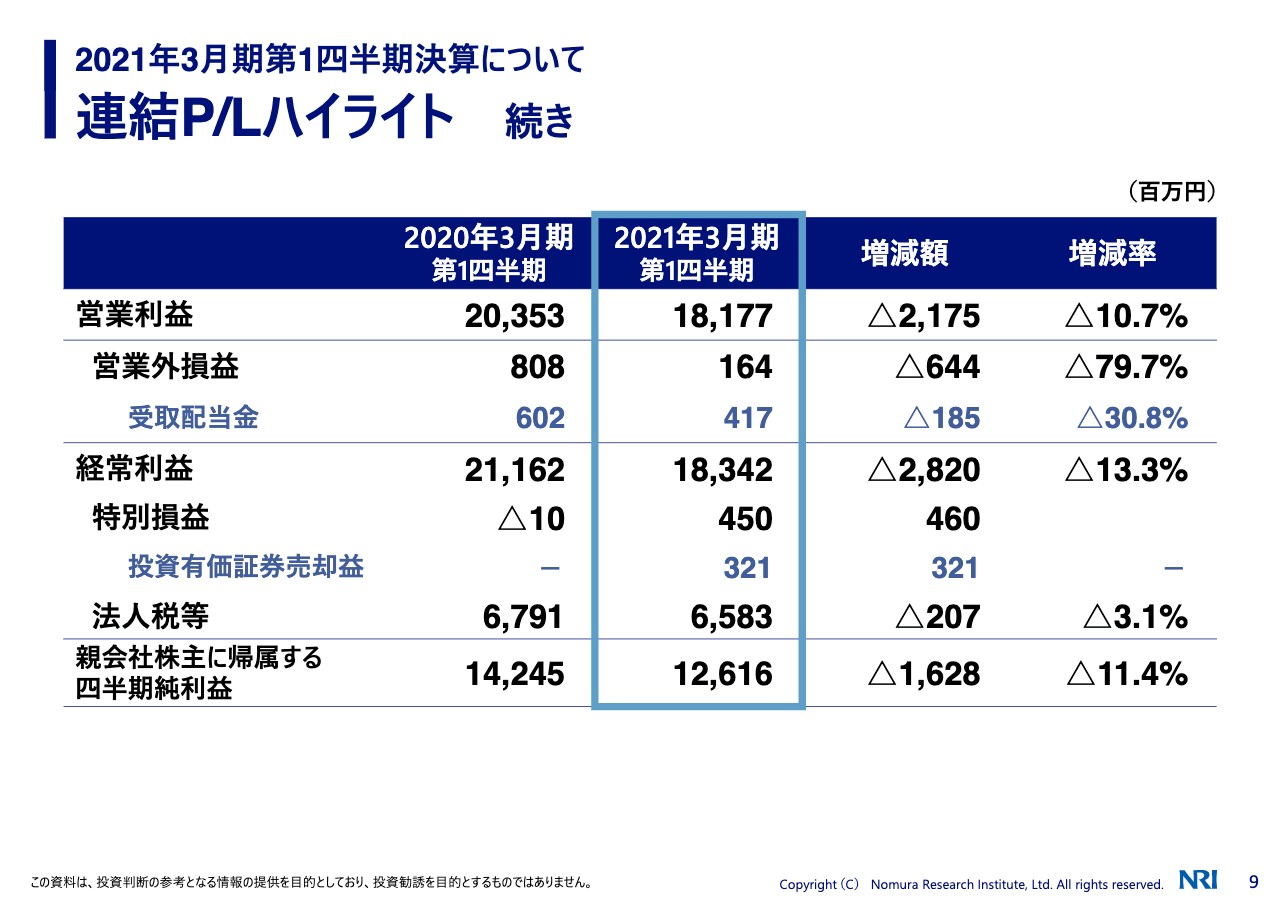

連結P/Lハイライト 続き

それから、営業外損益の受取配当金が若干減少しているのは、昨年度行いましたリクルート社の株式の売却で持分が減っている影響と見ています。

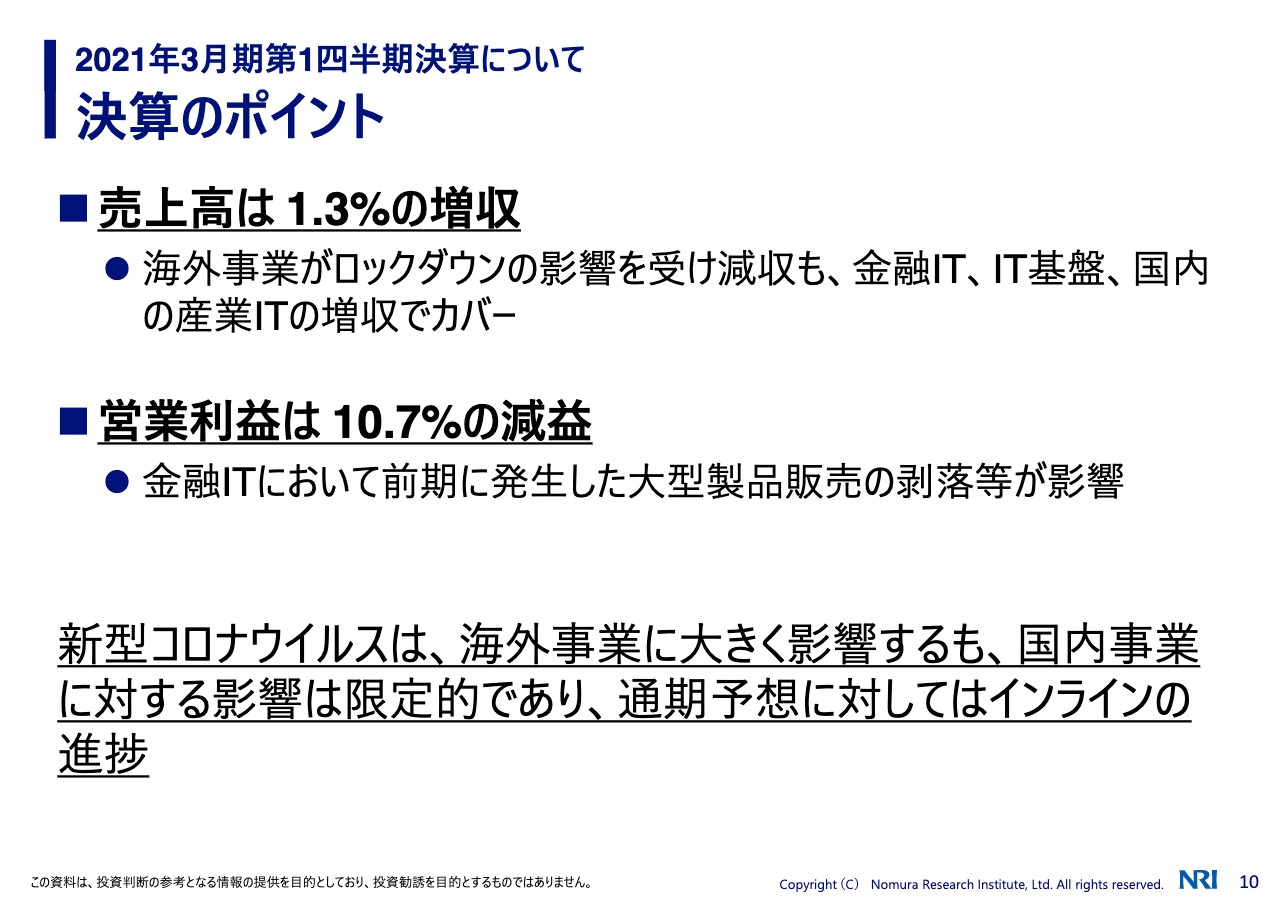

決算のポイント

全体の売上は1.3パーセントです。これは海外事業のロックダウンの影響を受けて減収したわけですが、金融あるいは国内の産業の増収でカバーしました。営業利益については、前期にありました製品販売に相当するものが今期はないということで、その分が剥落しています。

新型コロナウイルスの影響は、海外事業にはかなり大きな影響を与えていると思いますが、国内事業の第1四半期については、影響は限定的であったと見ています。通期予想に対しては、インラインの状態で進捗しています。

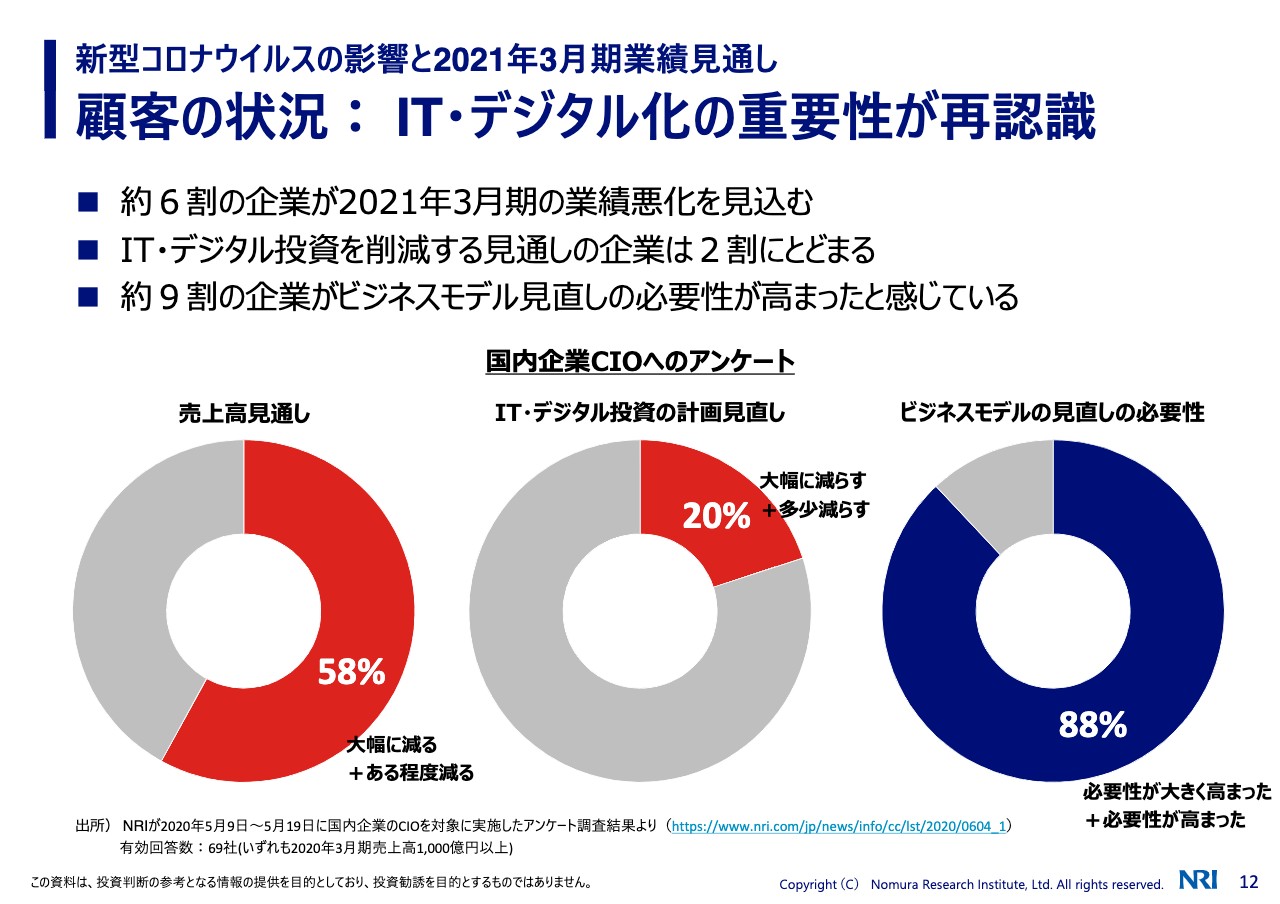

顧客の状況:IT・デジタル化の重要性が再認識

新型コロナウイルスの影響をどう見ているかということと、それが通期でどうなるのかということの見通しをお話しします。まず、全体の事業環境についてご説明します。

当社では、2020年5月に国内の企業のCIOの方々にアンケート調査を行っています。スライドでは、その結果のポイントを示しています。スライドの一番左のグラフについては、約6割の会社が業績の悪化を見込んでいる状況です。

その中でも、中央のグラフで、IT・デジタル投資を削減する見通しだと答えたのは2割にとどまっており、IT投資に関しては比較的維持するか、または積極的に行う状況だというお答えです。

スライドの右側のグラフについて、この環境下でビジネスモデルを見直す必要があるとお答えになっている会社は約9割となっています。売上を減収と見込む中でも、IT投資によって、あるいはビジネスモデルそのものを見直すことによって、今後を戦い抜いていこうという会社が非常に多いのではないかと見ています。当社にとってはかなりフォローの状況ではないかと思っています。

当社の状況:業務継続が可能な環境整備を実施

一方で、その旺盛な需要に対する当社の供給体制です。この新型コロナウイルスの影響を受けて、業務継続についてはどのような状況かということです。政府の要請等もあり、出社の制限をしていました。緊急事態宣言下では、開発のパートナーを含め、7割超の社員がテレワークを実施していました。

足元では、5割ぐらいの社員あるいはパートナーが出社をしていますが、この状況で生産活動に支障があったかと言うと、あまり大きな支障は出てきていません。国内パートナーも、昨年まではリモートワークの環境もなく、ルール的にも認めていないところがあったのですが、新型コロナウイルスの影響を受けてルールを見直し、万全のセキュリティ対策をとって、パートナーの方々も自宅から開発環境にアクセスできるようにすることで、供給体制の整備を図りました。

また、ご案内のように、当社は中国のパートナー企業を多く使っていますが、中国のパートナーに関しては、2020年3月以降はほぼ通常状態に戻っていました。影響は2月数週間にとどまっており、供給体制に大きな問題はなかった状況です。これからのリモートワークにも耐えていけると見ています。

海外の状況:豪州の現状と当社事業への影響

一方で、海外は新型コロナウイルスの影響をかなり受けています。先ほどもお伝えしたように、さまざまな都市でロックダウンがかかっており、活動制限、行動制限が非常に強くなっています。例えば、オーストラリアのメルボルンなどは、2020年7月から再びロックダウンがかかっており、第2波に対する備えはかなり厳しい状況です。

当社のオーストラリアの事業に関しては、いわゆるマネージドザービスは比較的安定していると見ています。しかし、アドバイザリ・ソリューションはコンサルティング事業に近いものであり、活動制限、行動制限がかかると案件が縮小する状況です。

収益に関しても非常に厳しい状態が続いており、のれん償却前でイーブンというような環境で、今後についてもなかなか見通しは難しいと見ています。

したがって、オーストラリアに関しては、売上の伸びはあまり期待せず、今はコストコントロールすることによって利益を毀損しないよう、なんとか収支がイーブンな状況でやっていきたいと思っています。

その一方で、地域を広げる地域戦略を進めていくということで、M&Aの機会を見ていました。この動きは引き続き行っていきたいと思います。オーストラリア内のM&Aの規模が大きくなくても、地域を埋めていくような戦略は推進していきたいと思っています。

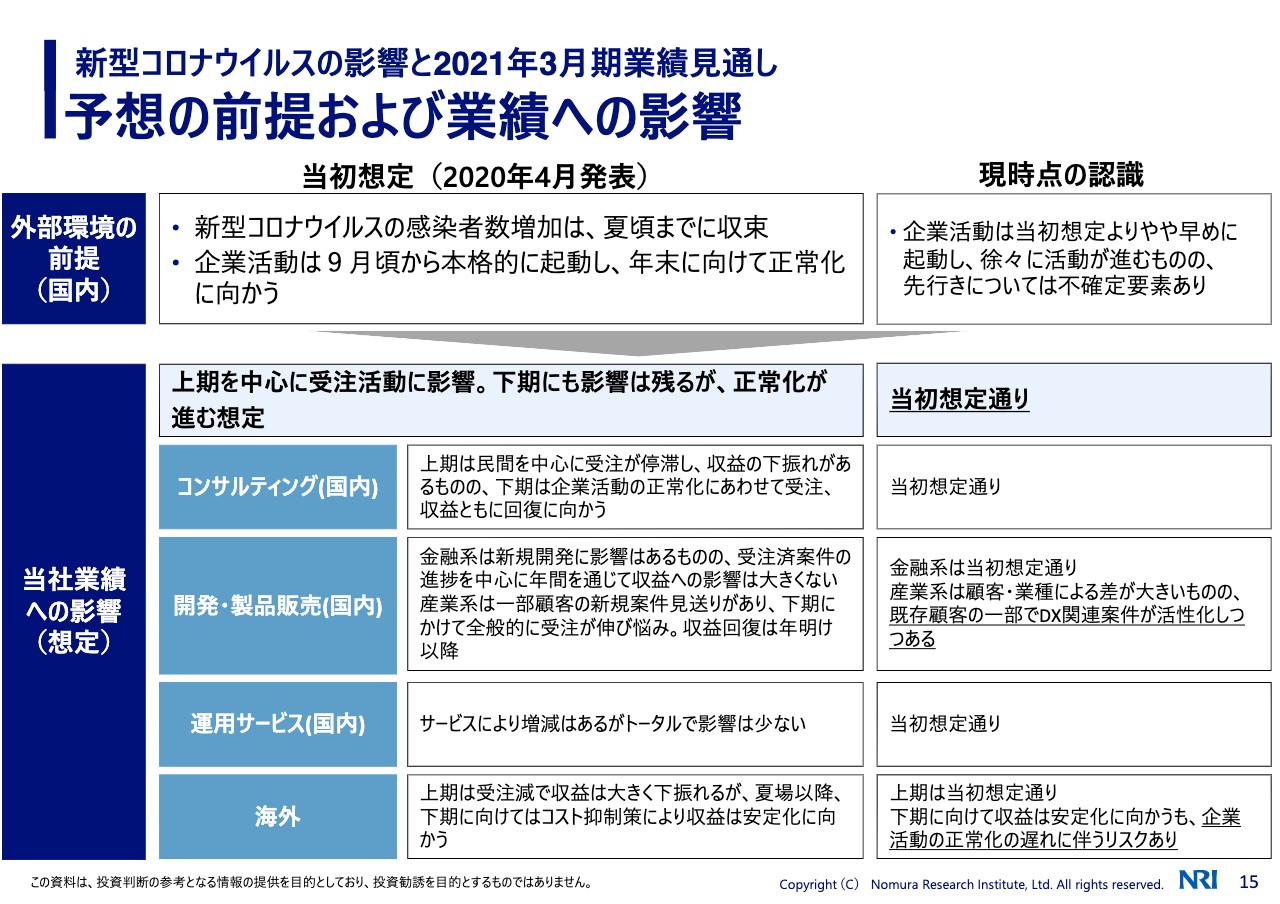

予想の前提および業績への影響

スライドの左側は今年4月に今期の見通しを発表したときに使った資料であり、全体をどう見ているかと、それぞれの事業に対してどのような影響があるかを整理したものです。

また、現時点でこれがどう変わっているか、どのように見ているかはスライドの右の欄で述べています。現時点では、この4月、5月、6月は、当初よりは傷が浅く、思ったよりは回復が早かったと思います。したがって、第1四半期は業績的に大きな影響を受けなかったと見ています。

もともとは、夏くらいまで新型コロナウイルスの影響を受け、夏くらいで収束し、秋以降回復に向かうと見ていましたが、6月時点ですでに回復に向かっていたこともあり、想定よりは早い動きかと思います。ただ、7月の時点で言うと、国内でも第2波という話もあり、先行きはまた少し不確定要素が増えてきたとは見ています。

そのような中で、コンサルティング事業については、当初想定どおり営業活動を再開していますし、回復に向かっていくだろうと思っています。金融事業についても同じような想定でいます。

産業はお客さまによって非常に濃淡があり、今はこの状況下でも「積極的にITに投資する」とおっしゃるお客さまの案件をなんとか獲得するということで、お客さまごとに営業の強弱をつけて取り組んでいます。

運用サービスも、当初の想定どおりに進んでいるかと思います。海外は、逆に当初想定よりは厳しい状態が続くと見ています。

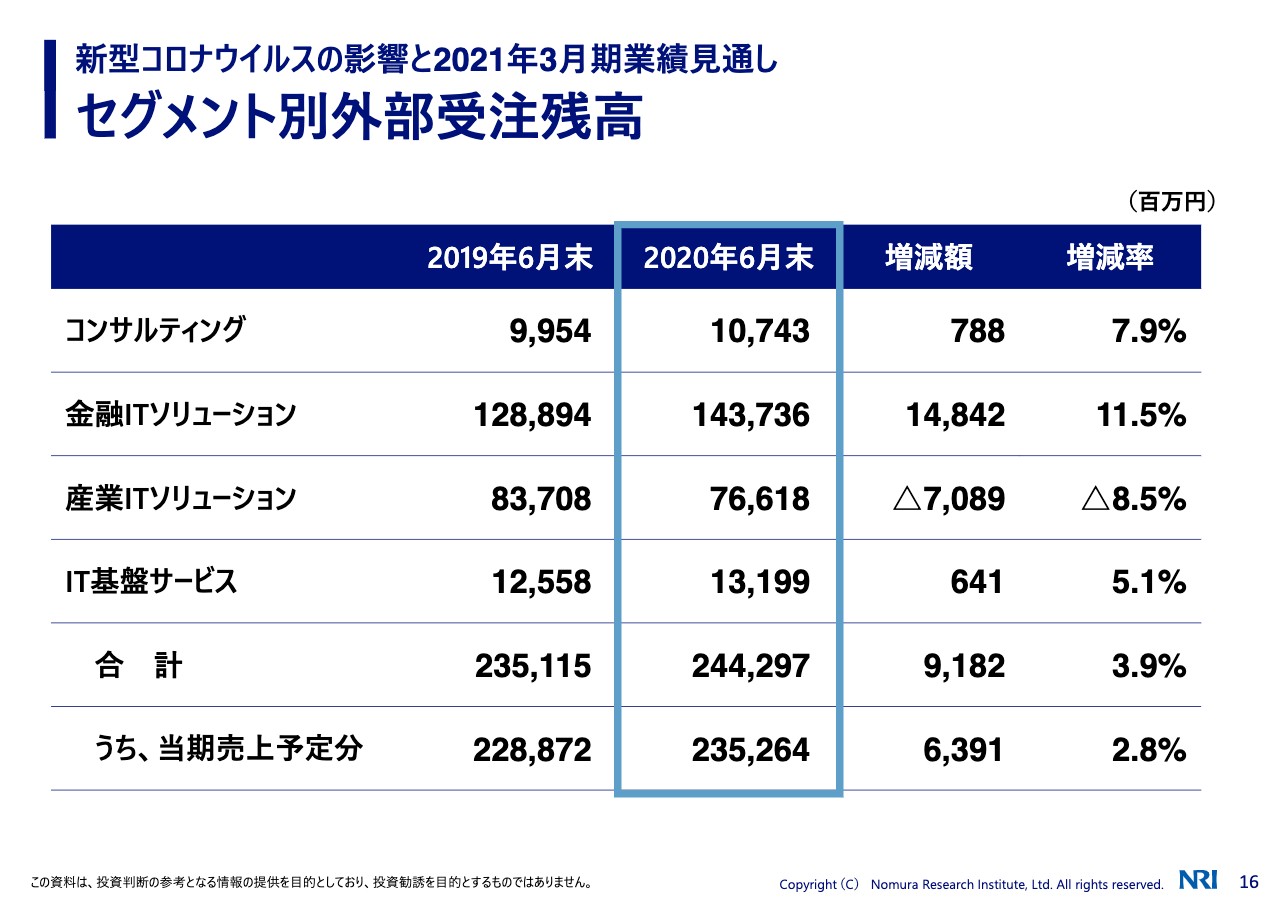

セグメント別外部受注残高

これを反映したセグメント別の受注残高です。コンサルティングは期初からの受注残高が昨年度よりも多い状態でスタートしており、若干この貯金を使って食い潰している状態です。ただ、この時点でも昨年度を上回る受注残高です。

金融ITソリューションは、非常に好調ということが見て取れるかと思います。IT基盤サービスも昨年度並みということで、受注残高としては好調です。

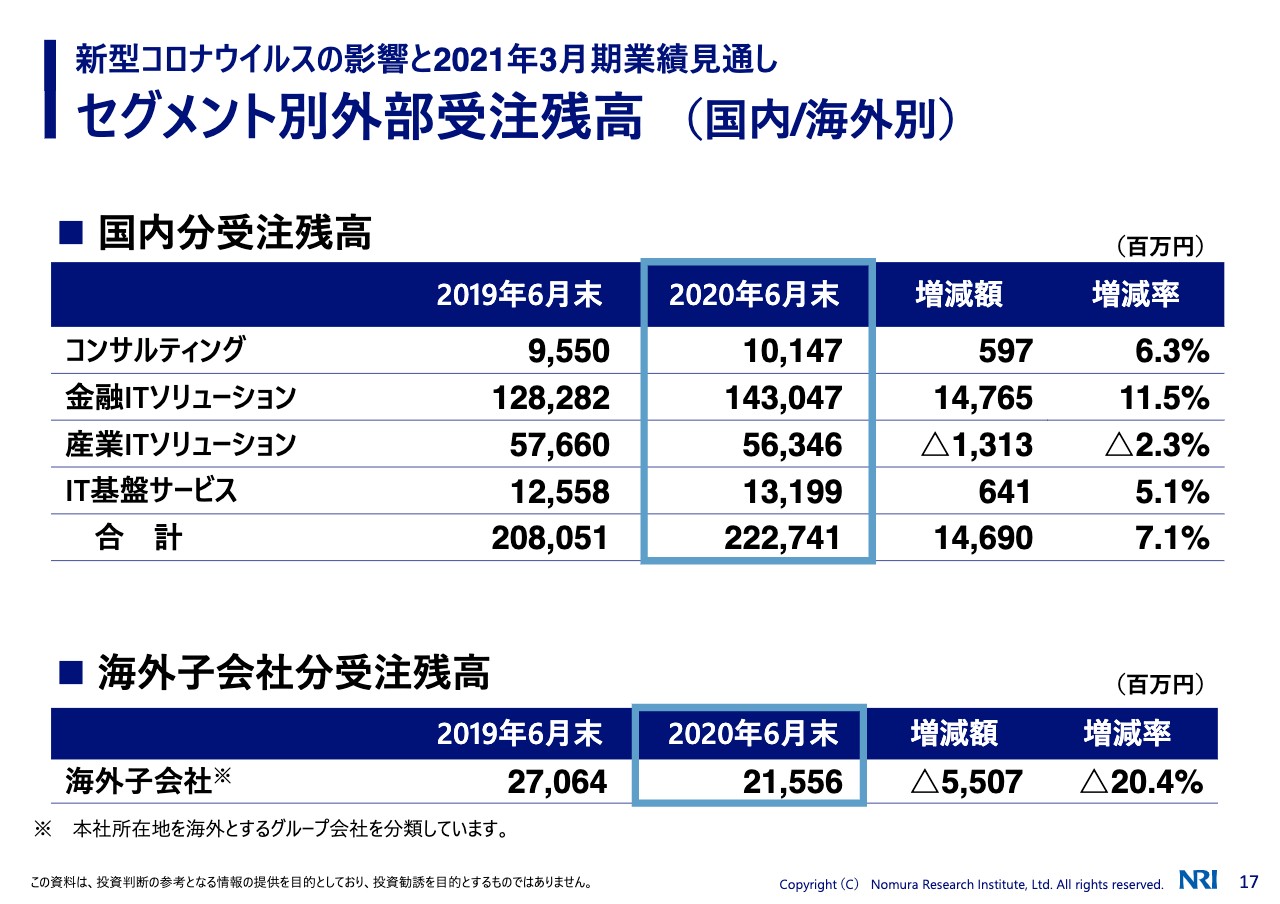

セグメント別外部受注残高(国内/海外別)

産業ITソリューションの受注残は国内と国外で分けて見る必要があると思います。何度も申しますが、国内は非常に好調で、落ち込みも軽微でしたし、受注残高も昨年度並みです。約13億円と若干マイナスになってはいますが、規模的には昨年度並みと見ています。一方で、海外は約55億円の差があり、非常に大きな影響があると見ています。

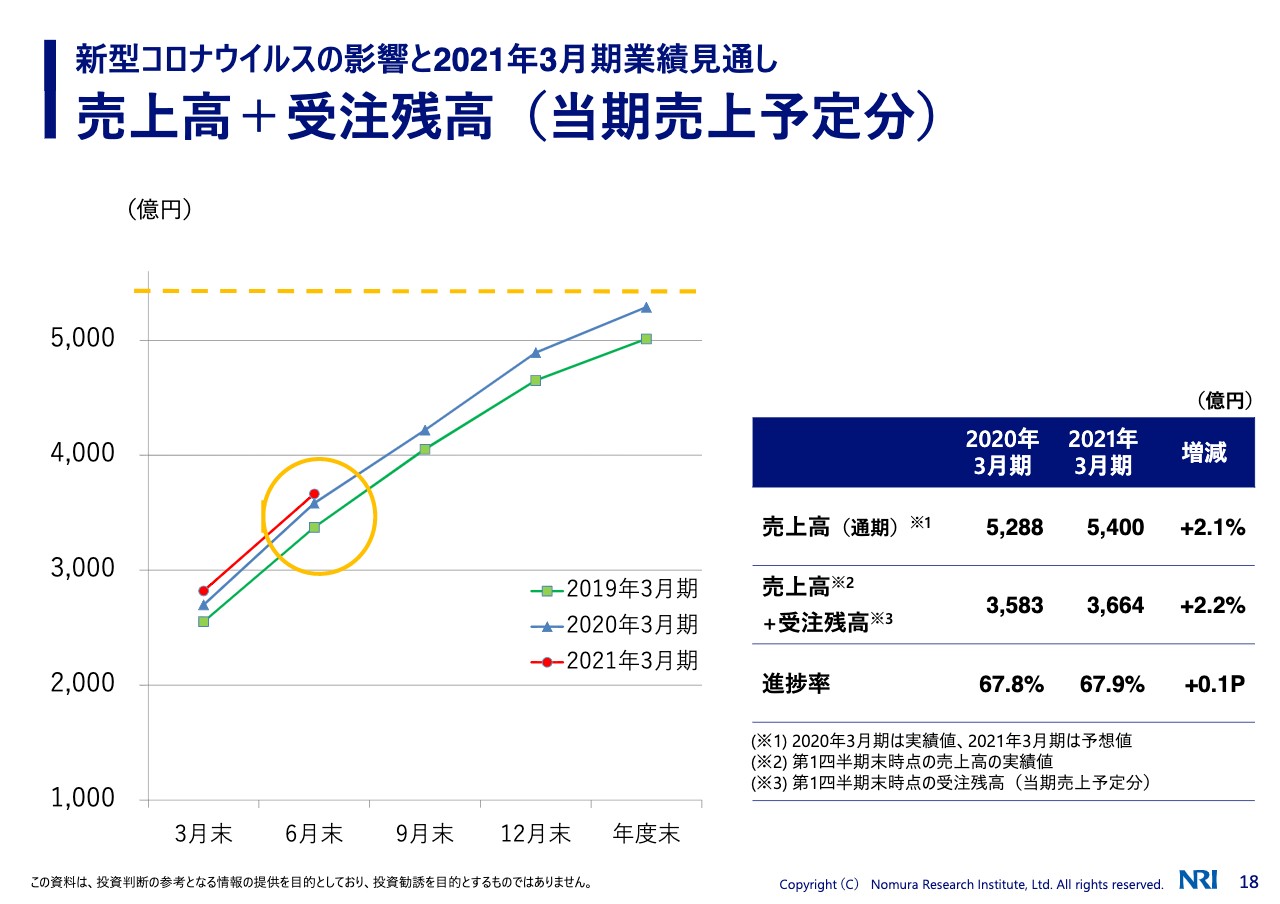

売上高+受注残高(当期売上予定分)

売上と受注残を足したもので、当期の売上の予測でこのグラフを使っています。昨年度を100億円弱上回る状態で推移しており、当期の売上目標に対してはインラインで進んでいると見ています。

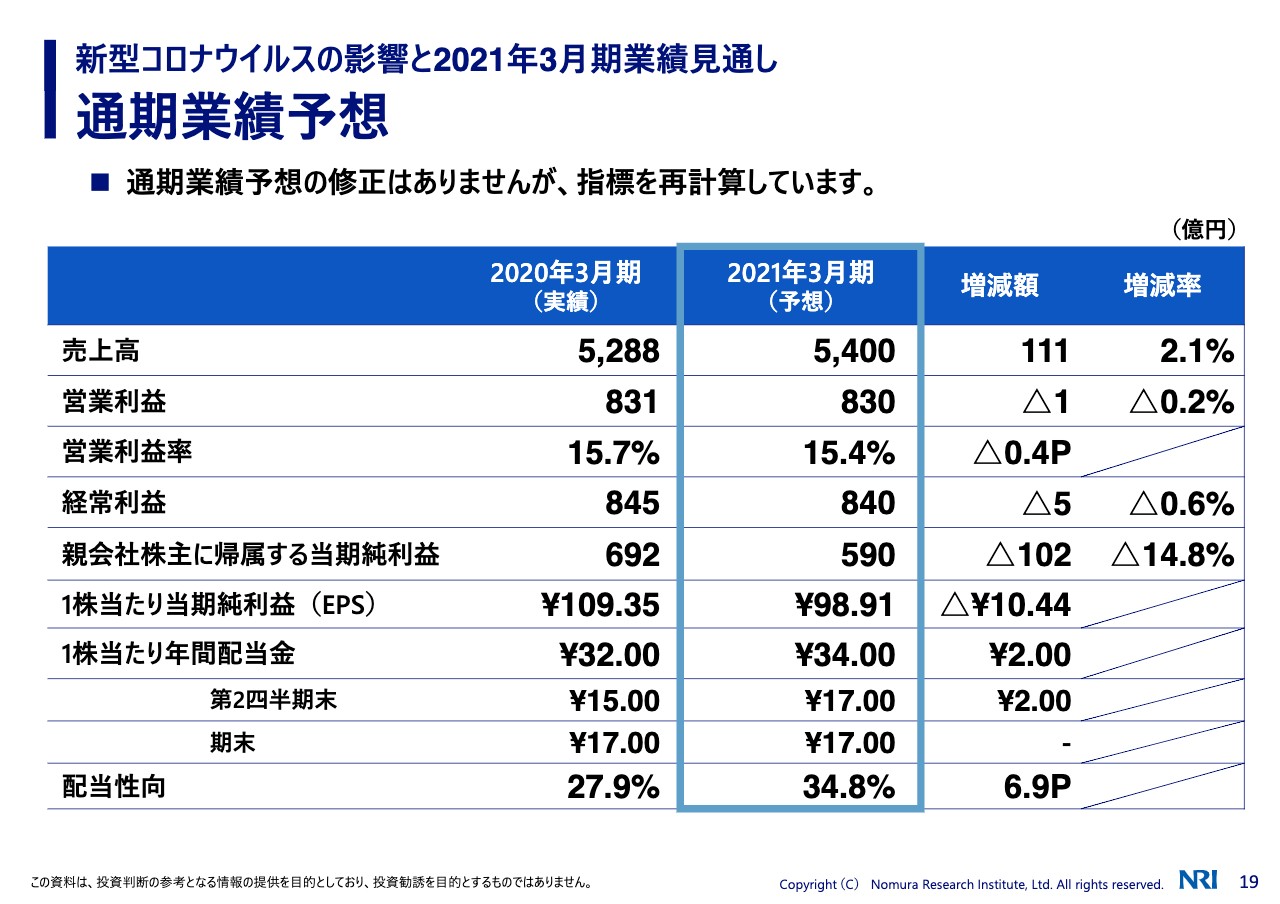

通期業績予想

通期の業績予想では、今年4月にご報告した内容に対してインラインと評価しており、見通しを変える予定はありません。

セグメント別外部売上高 業績予想参考値

セグメント別に見ても、今年4月に発表したことからとくに変更はありません。

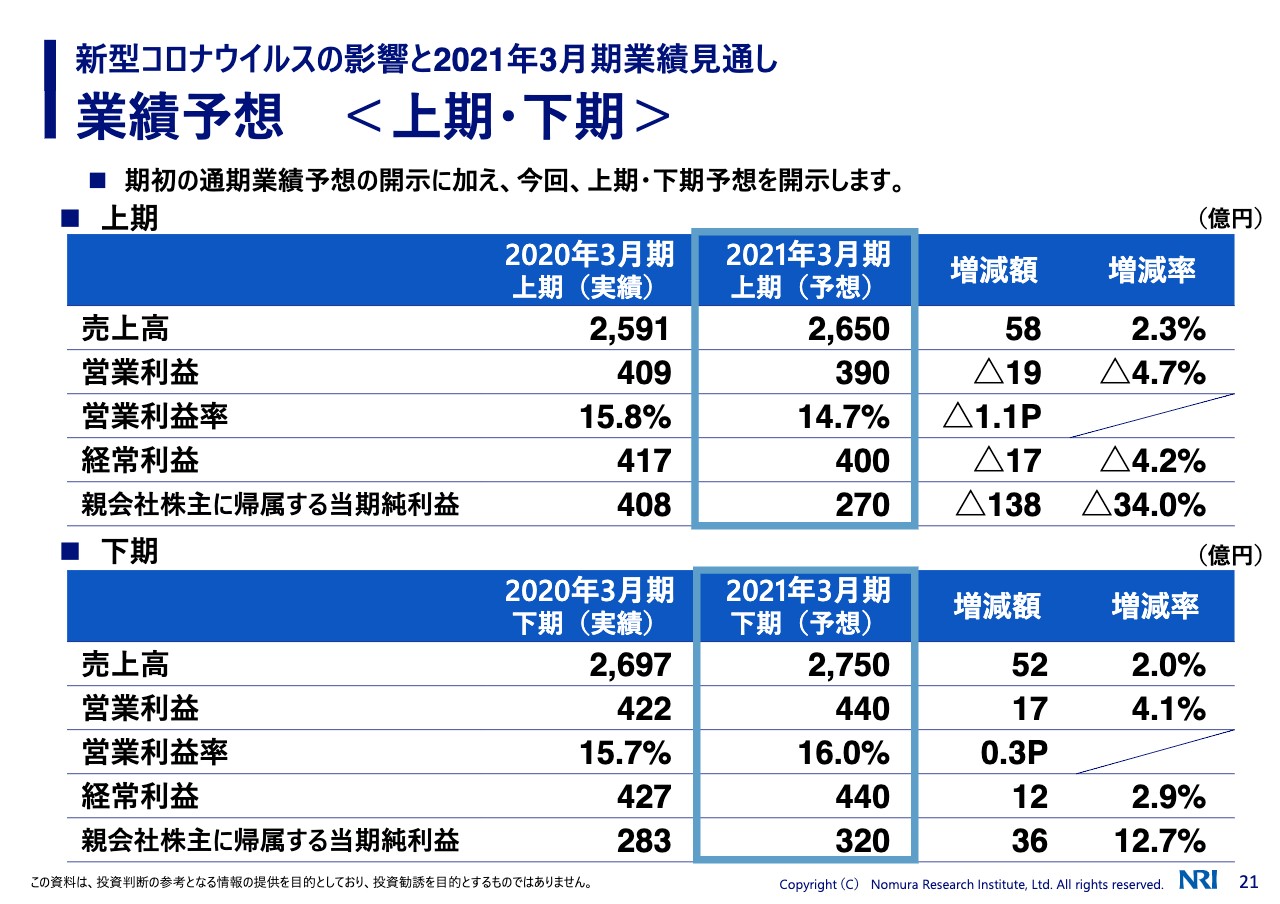

業績予想<上期・下期>

業績予想としては、今年4月に通期予想しか開示しませんでした。第1四半期が終わっておおよそ様子がわかってきたこともあり、通期業績予想は変えませんが、今回は上期と下期に分けて業績予想をしています。営業利益で言うと、今期は上期390億円、下期440億円というバランスで見込んでいます。

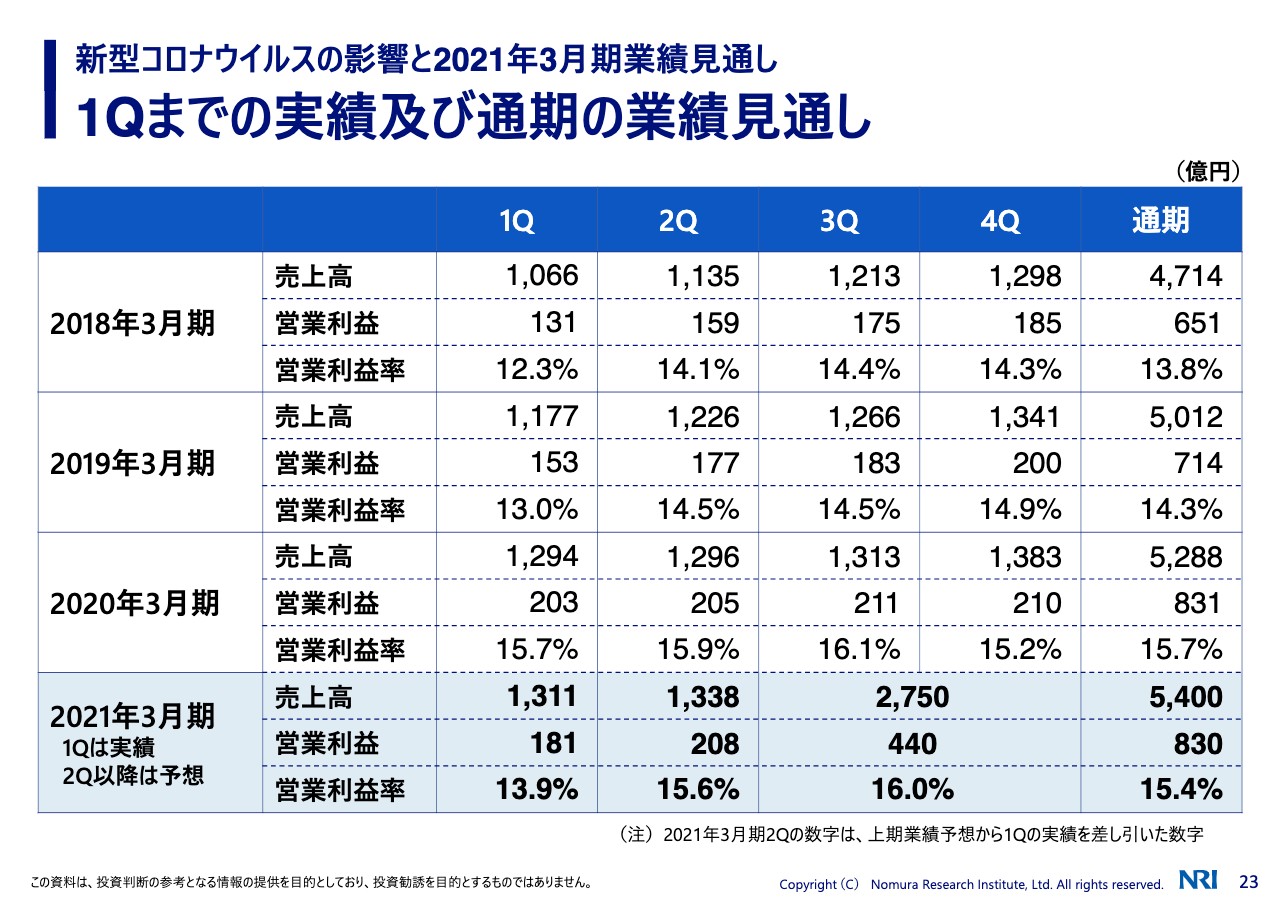

1Qまでの実績及び通期の業績見通し

この表は、通期を変えず、先ほどの上期と下期を分割して、第1四半期、第2四半期ということで、上期の残りを第2四半期と置いています。

営業利益は208億円、第1四半期に対してプラス27億円で、感触としては適切なレベルと考えています。第3四半期、第4四半期合わせて440億円、営業利益率は16パーセントです。

第1四半期では、不採算案件や、昨年度にあった好採算案件の剥落をカバーしての数字になっていますので、ここからの3つの四半期は、この状態で行くと十分に可能な数字になっており、むしろ産業ITソリューションでの需要をうまく取り込められれば、多少の上振れも期待したいと考えています。私からの説明は以上です。ありがとうございました。