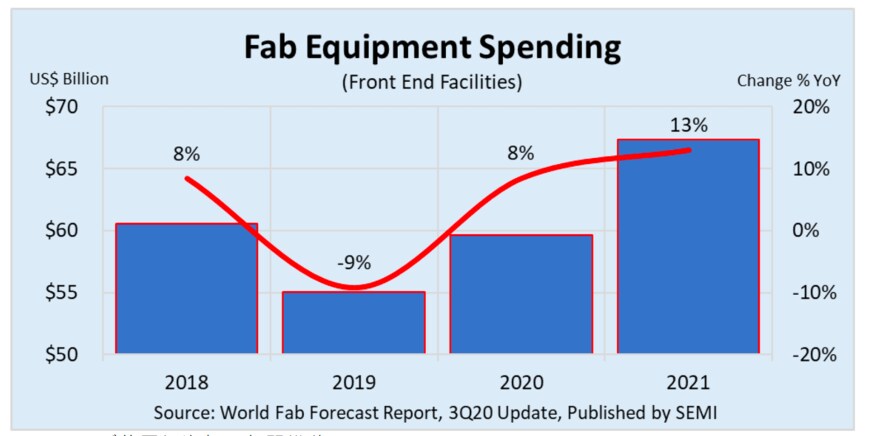

業界団体のSEMIは、2020年の半導体前工程ファブ投資が前年比8%増の約600億ドルになるとの最新予測を発表した。新型コロナによって、新たな半導体需要が喚起されており、メモリー分野を中心に旺盛な投資が続き、21年も前年比13%増と成長が継続するとの見方を示した。

コロナ禍で新たな半導体需要、在庫積み増しも押し上げ効果

在宅/リモートワークの普及や遠隔医療などにより、クラウド/パソコン向け半導体需要が拡大したことに加え、巣ごもり需要によってゲーミング市場の拡大も追い風になったと分析。また、米中貿易摩擦の先鋭化に対する安全在庫の確保も20年の成長に寄与しているという。

19年は前年比9%減となったが、20年はメモリー投資の回復などにより、好調だった18年市場と同等規模になる見通しだ。分野別ではメモリーが前年比16%増の264億ドルと市場を牽引。21年は同18%増の312億ドルに達すると見込む。メモリーのなかでも3D-NANDが39%増と最も高い成長率を記録する見通し。一方、DRAMは年後半に失速し、同4%増の成長にとどまる。ただ、SEMIでは21年は同39%増と高い成長が望めるとしている。

ファンドリーはメモリーに次ぐ投資規模となり、20年は同12%増の232億ドル。21年は2%増の微増を予測する。MPUは20年が18%減、21年は9%増が見込まれているほか、イメージセンサーは20年が4%増、21年が11%増になるとしている。

アナログ分野の投資は、ミックスドシグナルおよびパワー半導体向け投資の拡大により、20年に48%増と急成長を記録。21年も6%増と引き続き成長が見込まれている。

4~6月期販売高は前四半期比8%増

なお、SEMIが発表した20年4~6月期の世界半導体製造装置販売高は168億ドルとなり、前四半期比8%増/前年同期比26%増の高水準なものとなった。

メモリー投資がDRAM、NANDともに20年上期は好調だったことから、主要拠点が点在する中国、韓国地域向けの製造装置出荷が好調に推移した。前四半期比で中国は31%増、韓国は22%増となった。新型コロナウイルスに伴う移動制限から、出荷した装置の立ち上げ・据付作業が1~3月期に行えなかった案件もあり、これが今四半期の販売増加にもつながったとみられる。

このほかでは、台湾は前年同期比9%増加したものの、前四半期比では13%減少した。TSMCの最先端プロセスである5nmの投資が19年後半~20年初頭に集中したこともあり、4~6月期は一服となった。日本は前四半期比3%増とわずかながら増加した一方、北米および欧州は2桁台の減少となった。

電子デバイス産業新聞 副編集長 稲葉 雅巳