2020年7月30日に行なわれた、株式会社日立製作所2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社日立製作所 執行役専務 CFO 河村芳彦 氏\n日立ABBパワーグリッド CEO クラウディオ・ファキン 氏

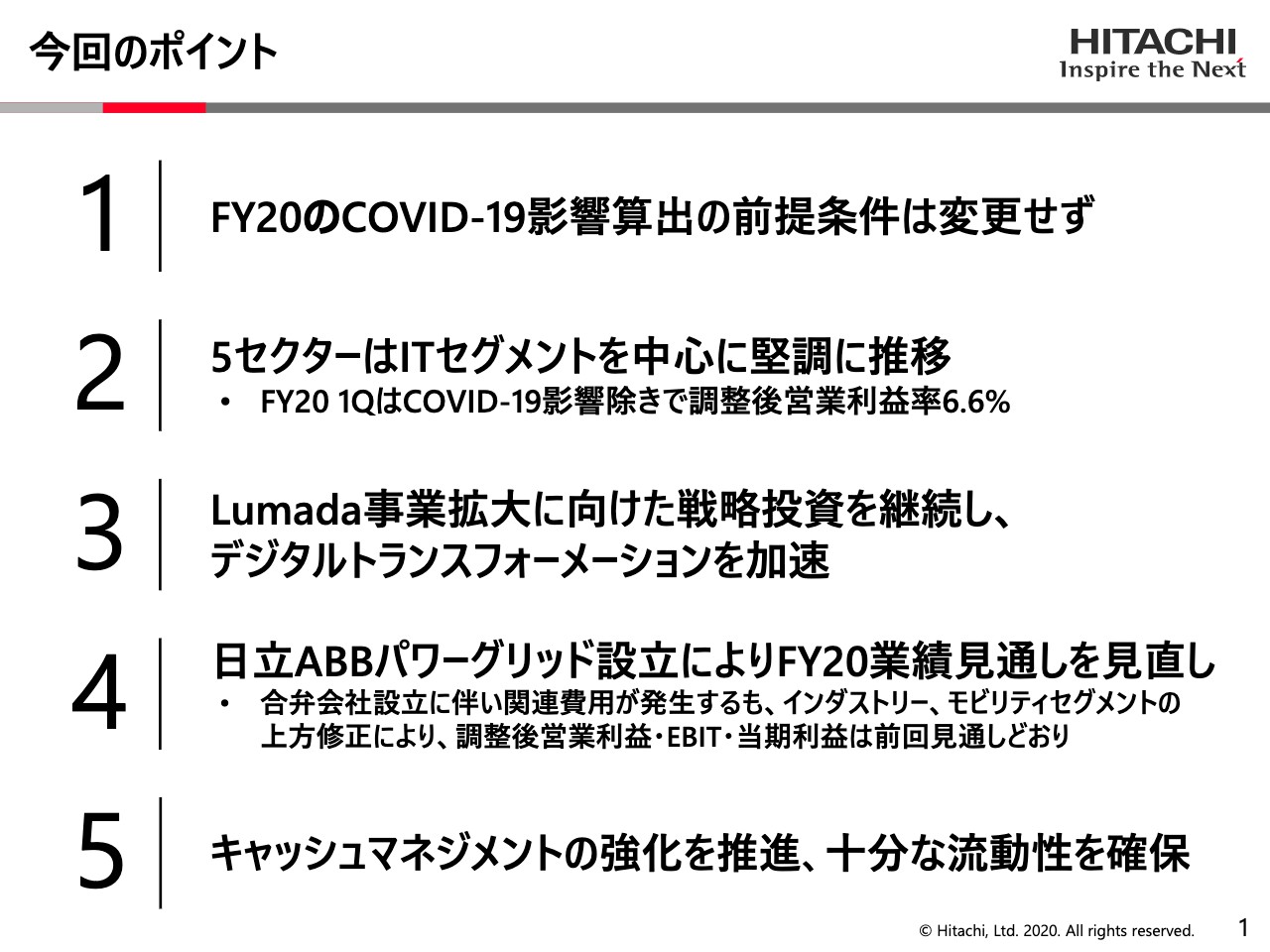

今回のポイント

河村芳彦氏(以下、河村):日立製作所のCFOの河村です。今日はお時間をいただきましてありがとうございます。コロナ影響が強く出ている中で、医療関係者はじめ皆様方の大変なご尽力で、私どもはビジネスをやらせていただいています。心から感謝しています。

それでは早速ですが、第1四半期の決算の状況と、2020年度通年の見通しについてご説明申し上げます。

まず、最初のページをご覧ください。こちらに今回の第1四半期の状況を、ハイライトで簡単に文章でまとめています。まず1番です。現在、通年度を含めて見通しをつくっている前提条件があります。とくにコロナ影響をどう見るかということですが、この前提条件は期初の予算をつくる時の前提条件から変更していません。

具体的には、上期にコロナ影響が強く出て、7割ほどの収益ベースの影響が出てくるということ。そして、10月以降の下期になってくると、セクターごとに多少の差はありますが、だんだんとその影響が減衰してくるだろうという前提条件でつくっています。この条件は変えていません。

2番目です。5セクターと上場子会社において、収益の跛行性が出ています。5セクターは非常に堅調に推移していて、ITセグメントが非常に堅調です。収益のボリュームとしては、絶対値で全体の5割ほどの収益がITセグメントで上がってきています。かつ、営業利益率も10パーセントまできていまして、他のセクターに比べておよそ倍の営業利益率になっています。

そういう中で、3番なのですが、継続的にこのIoT、情報SSBの周辺に経営資源、投資資源を含めて集中していく戦略をとっています。Lumada事業の拡大など、今回の新型コロナによって新しい需要がITで生まれていますので、そういったところに積極的に取り組んでいます。

そして4番目は、今回はじめてここで申し上げるのですが、(2020年)7月にABBのパワーグリッドの取り組みが終わりまして、現在こちらに来ています。使っている会計基準が違うため、現在、鋭意精査しているところですが、本日の段階で公表できる数字を申し上げます。

最初に結論を申し上げますと、実は償却部分が大きく、無形資産の償却が大きいということで、ABBのパワーグリッドの営業利益は赤字になります。ただし、インダストリー、モビリティセグメントの上方修正がありますので、吸収できています。したがって、ボトムラインの収益・利益は期初と変えていません。

最後の5番目は、このような非常に厳しい状況の中で、キャッシュマネジメントが重要であるということで、継続してキャッシュマネジメントの強化を推進しており、十分な流動性を確保しています。1兆円を超える広義の流動性がありまして、資金繰りは万全を期して会社を経営しています。以上が大きな状況です。

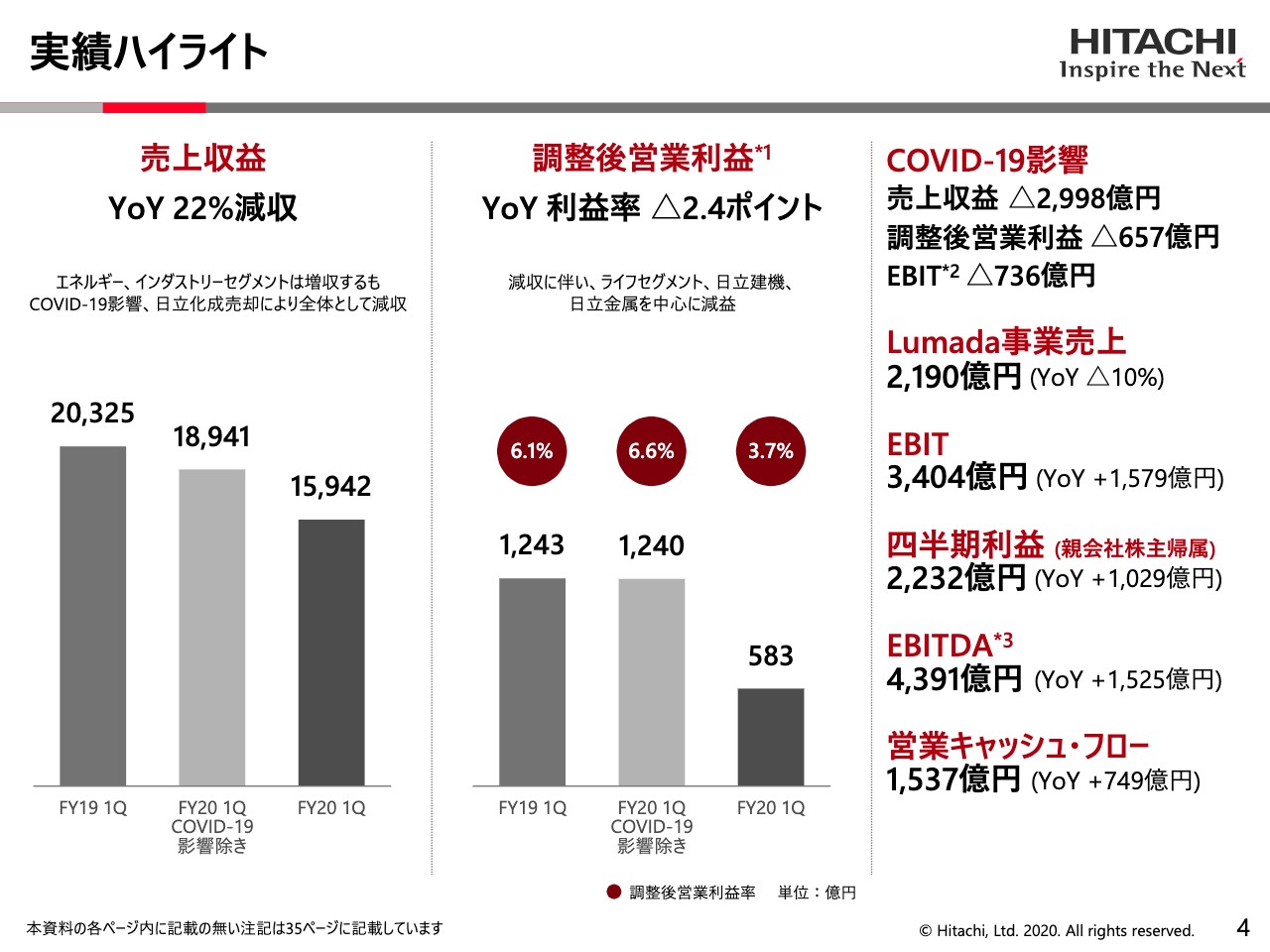

実績ハイライト

続きまして4ページからは、第1四半期の数字をご覧いただければと思います。この(スライドの)表は、左側に売上収益、真ん中に調整後営業利益となっています。

棒グラフが3つ立っていまして、左側が2019年度の第1四半期、真ん中が今年の第1四半期で、コロナ影響を除いた場合の数字、右側が実際に新型コロナの影響も入った数字になります。

こちらをご覧いただくと、減収減益になっています。残念ながら減収減益でありますが、この棒グラフをご覧いただければ、2019年度と2020年度の第1四半期を比べて、2020年度はCOVID-19影響を除くと前年とほぼ同じ水準になっていることをご理解いただけると思います。とくに調整後営業利益は、COVID-19影響を除けば前年とほぼ同じ状況になっています。

(スライドの)右側には、COVID-19の影響、Lumadaの事業売上、EBIT、四半期利益、EBITDA、営業キャッシュ・フローの数字を示しています。

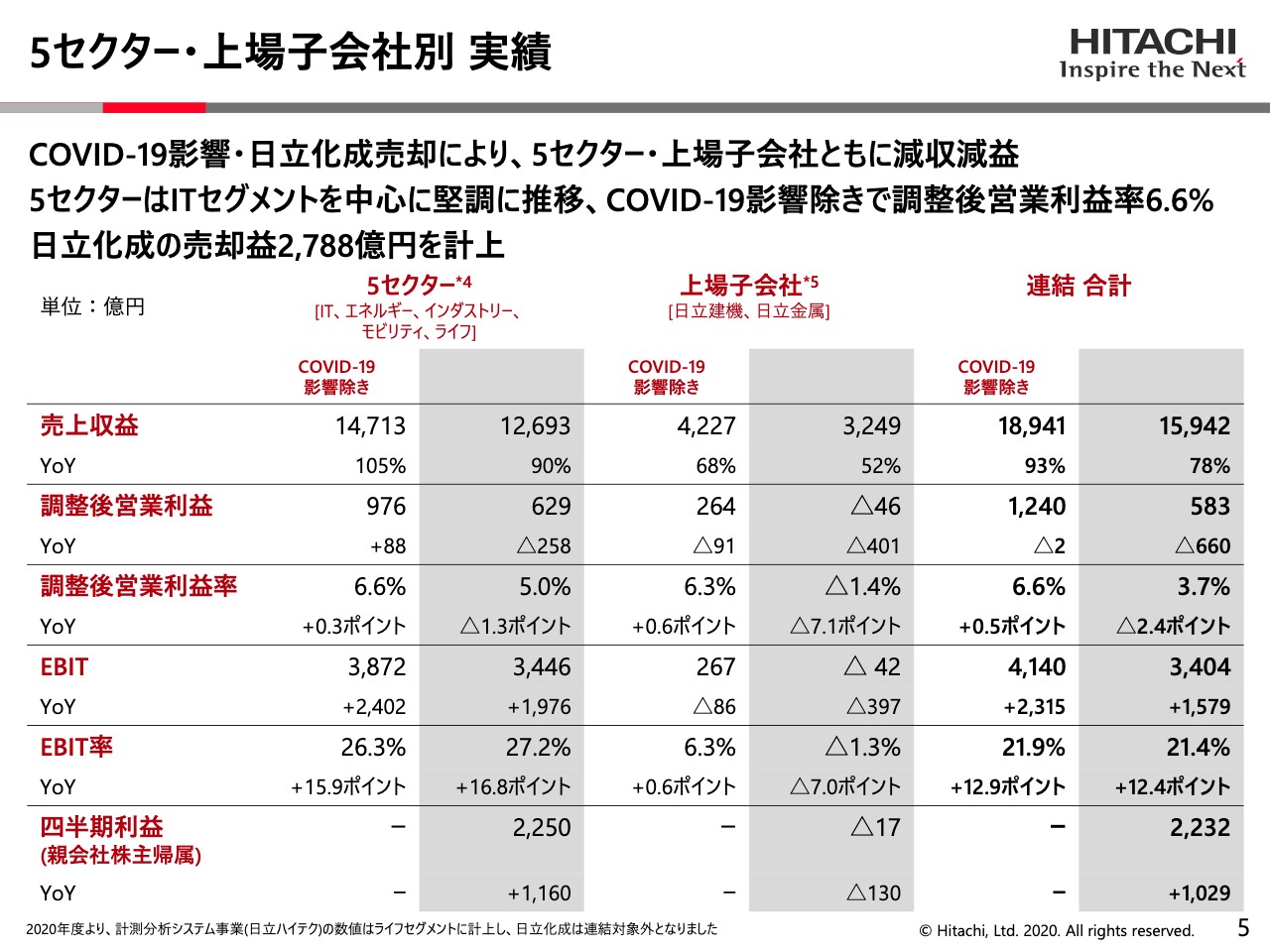

5セクター・上場子会社別 実績

5ページをご覧ください。ここで5セクターと上場子会社の実績をお示ししています。上場子会社といっても、スライドに書いてあるように、建機と金属の2社だけになります。

ご注目いただきたいのは、(スライドの表の)一番上の売上収益のところです。グレーで抜いてあるところになりますが、5セクターでは1兆2,693億円の売上があります。上場子会社では3,249億円です。

その下段に調整後営業利益がありますが、5セクターで629億円、上場子会社でマイナス46億円になっています。したがって、その次の営業利益率は5セクターが5.0パーセント、上場子会社はマイナス1.4パーセントという数字になっています。

一番下の四半期利益をご覧いただくと、5セクターで2,250億円、上場子会社でマイナス17億円となっています。この両方を足した、一番右の連結合計は2,232億円という数字です。以上が第1四半期の単体および子会社の状況です。

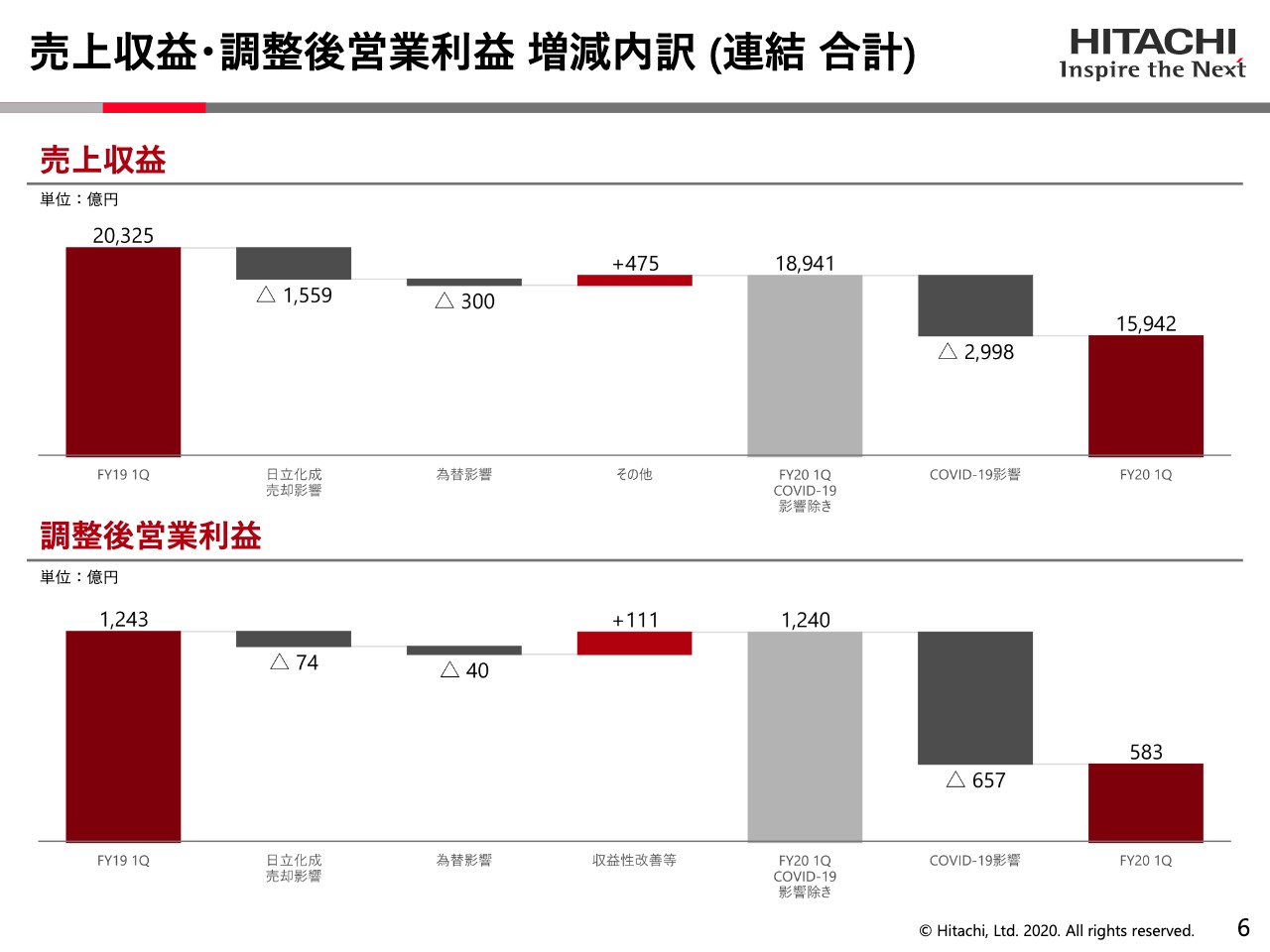

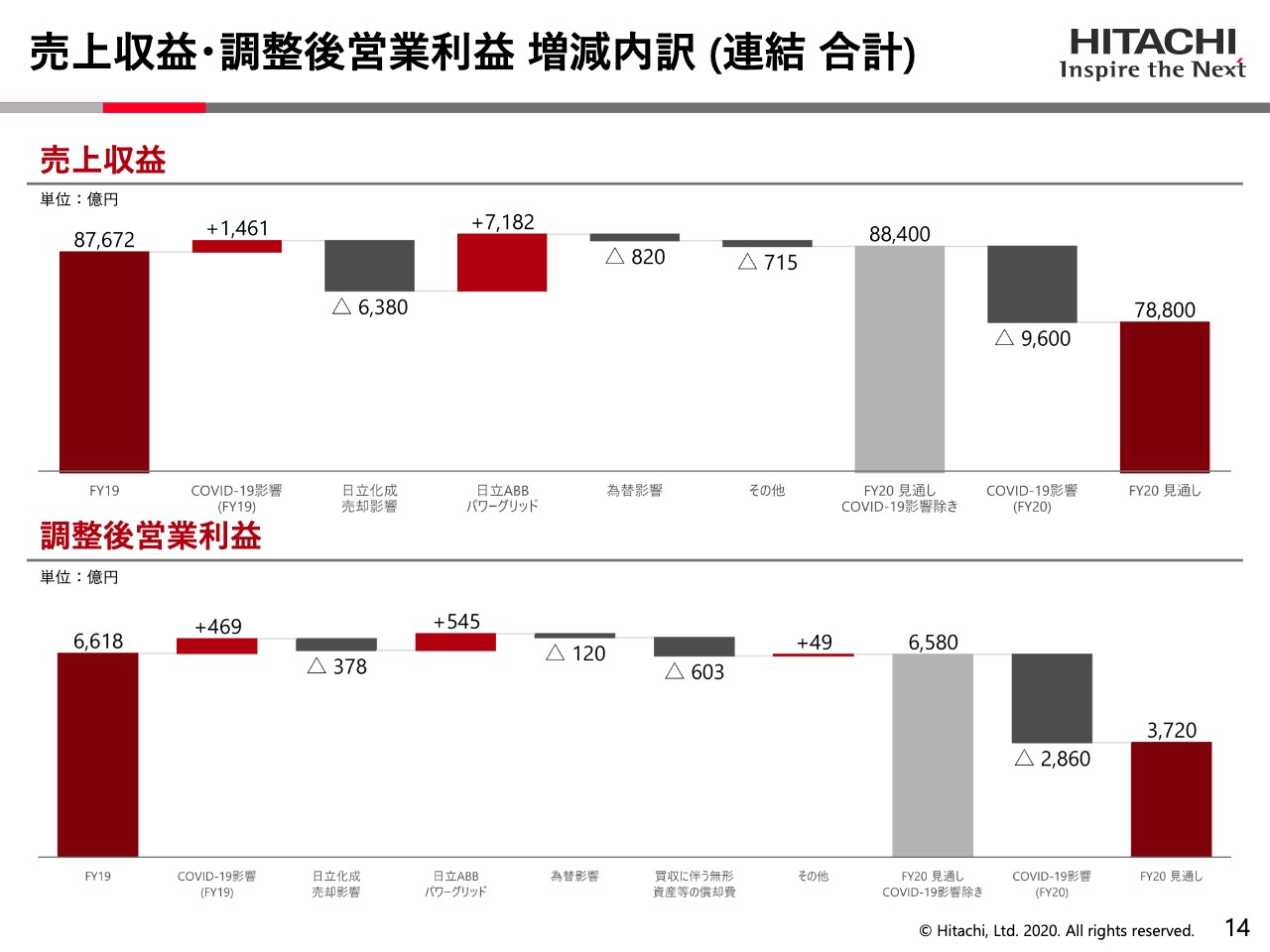

売上収益・調整後営業利益 増減内訳(連結合計)

次の6ページをご覧ください。ここでは、ウォーターフォールチャートで2019年度から2020年度の第1四半期の流れをお示ししています。

スライドの上段が売上収益です。2019年度の第1四半期は約2兆円ありましたが、その後、日立化成が抜け、為替の影響があり、そしてその他でAMSや、買収したJRオートメーションの押し上げ効果があり、ここまでで(スライドのチャートに)グレーで示したCOVID-19影響を除いた数字が1兆8,941億円になっています。

その右側にあるように、COVID-19影響が2,998億円出ています。これは建機や金属、AMS等でいろいろコロナ影響が出ていますので、これが引かれて、ネットでは一番右側の1兆5,942億円という数字になっています。

調整後営業利益も同じように動いていまして、一番左側(の2019年度第1四半期)が1,243億円、(2020年度第1四半期は)COVID-19影響除きで1,240億円ということで、ここまでだと前年とほぼ同じレベルですが、ここから657億円のCOVID-19影響が出ていまして、利益が583億円という数字になっています。

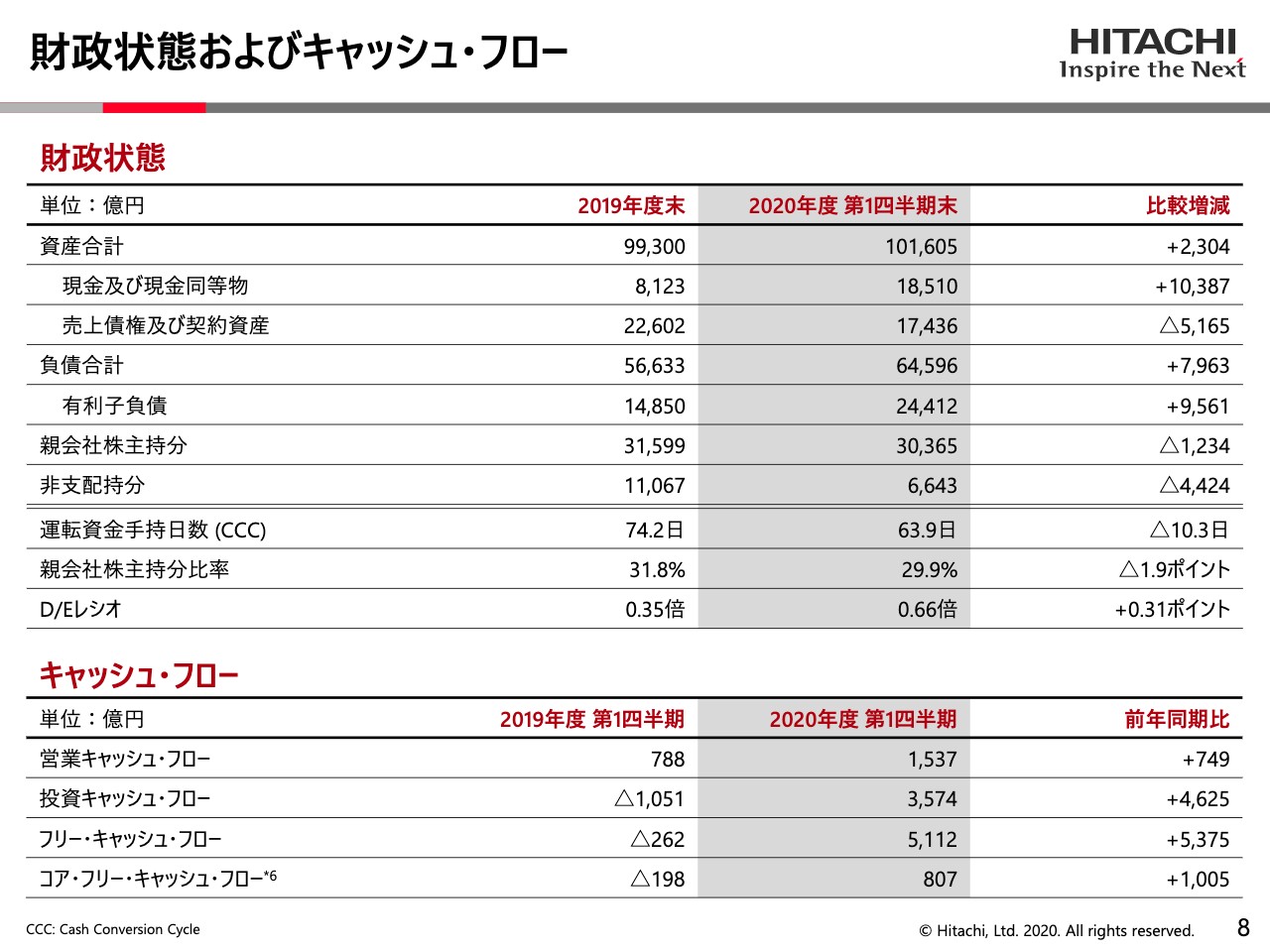

財政状態およびキャッシュ・フロー

8ページをご覧ください。ここでは財政の状態とキャッシュ・フローを出しています。財政の状態は、これは(2020年)6月30日現在のバランスシートのスナップショットになります。

(スライドの表の)真ん中のグレーのところが2020年度第1四半期末、6月末の数字です。一番上の資産合計は、10兆円を超える規模に資産が膨らんできています。

どのような理由かといいますと、その下に現金及び現金同等物という項目がありますが、ここで1兆円強増えています。これがABBのパワーグリッドを買収する時の資金です。有利子負債は9,561億円増えていますが、これは6月30日現在の数字で、既にこのお金は払われていますので、この上の約1兆円の借入の現金同等物はいまは消えているということです。

キャッシュ・フローについて(スライドの)下段をご覧ください。営業キャッシュ・フローは第1四半期で1,537億円、投資キャッシュ・フローで3,574億円、フリー・キャッシュ・フローで5,112億円、コア・フリーで807億円ということで、ほぼ計画どおり推移しています。

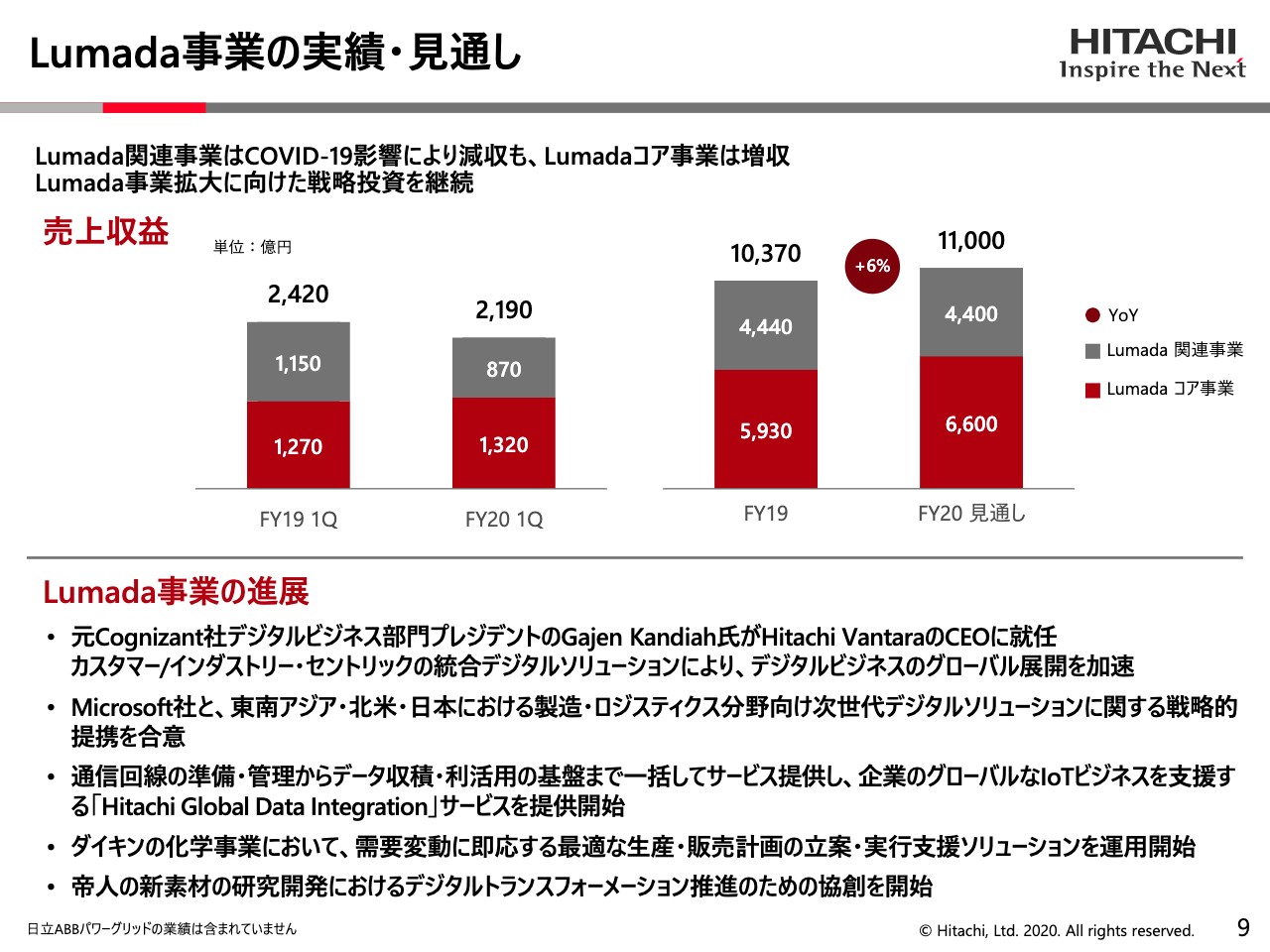

Lumada事業の実績・見通し

9ページをご覧ください。冒頭で申し上げたように、Lumadaが我が社の戦略コアでして、現在ここに経営資源を集中して投資していこうと考えています。こちらがどのような状況になっているかということです。

(スライドのグラフの)一番右側をご覧ください。2020年度の見通しが1兆1,000億円で、ここまでほぼ計画どおりきています。内訳が赤とグレーで色分けしてありますが、赤がいわゆるLumadaコア事業で、ITに非常に近いところの事業です。

グレーが関連事業で、このLumadaのコアを使って、あるいはITを使って、例えばエネルギーや鉄道といったセクターの事業を伸ばす意味で、関連事業です。ここがこれからの収益の中心になっていくということで、現在対応しています。

(スライドの)下段をご覧ください。こちらに文章でLumada関係のイベントを書いてあります。1つは、いま申し上げたLumadaの関連事業です。いわゆる「スケール・バイ・デジタル」のところを強化しようということで、これを専門でやっておられた元Cognizant社の経営幹部のGajen氏を、アメリカの会社のHitachi Vantaraのトップとして招聘しています。彼のリーダーシップでここを大きく発揮してもらうことを大きく期待しています。

また、(スライドの)下の方ではMicrosoft、ダイキン、帝人等々との新しいコラボについても言及しています。ここまでが第1四半期の数字の状況です。

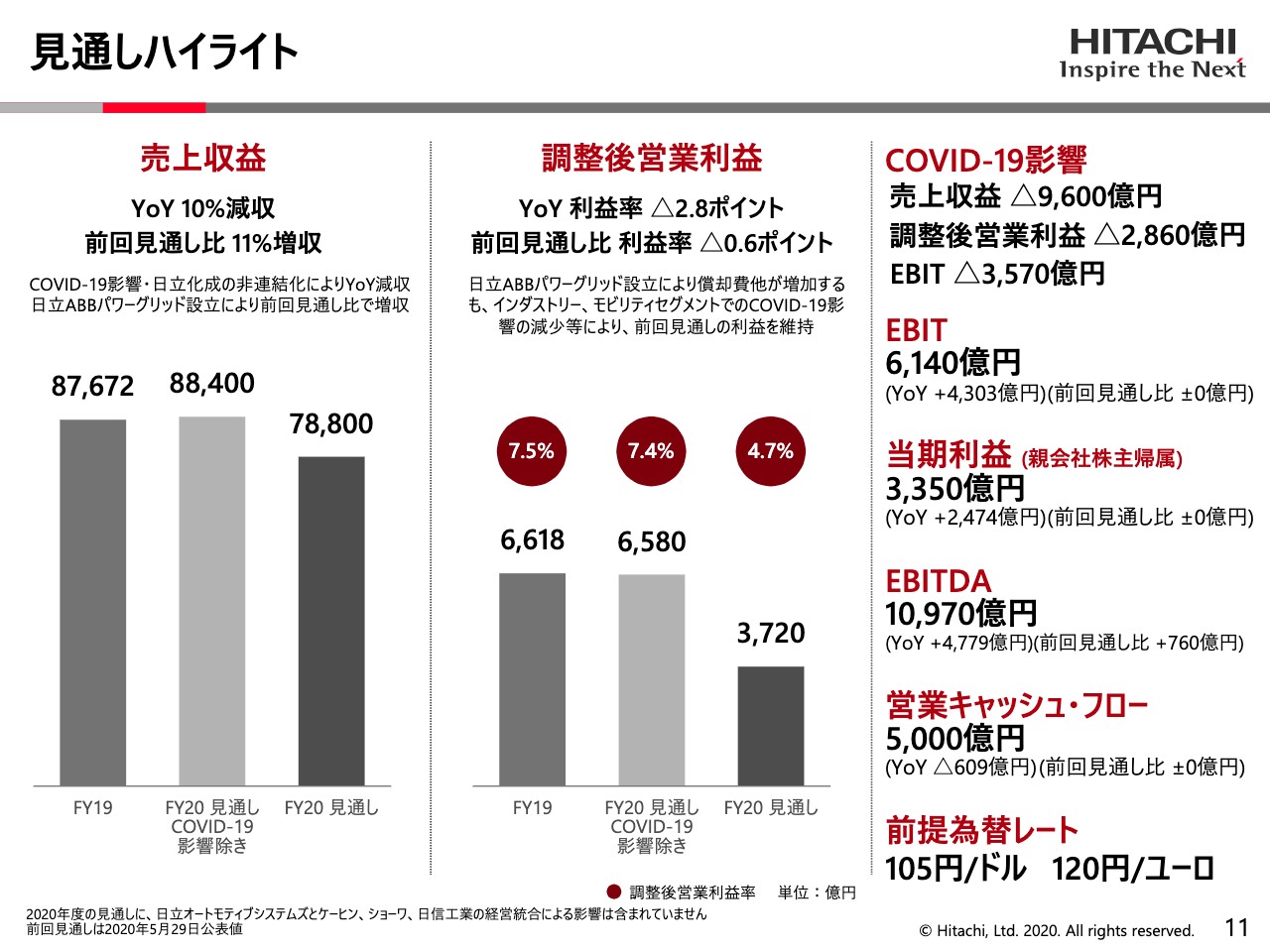

見通しハイライト

次から、2020年度、今年度の通期見通しについてご説明申し上げます。こちらのスライドのグラフの構成は、先ほどの第1四半期と一緒で、左側に売上収益、真ん中に調整後営業利益がとってあります。これも同じ傾向がありまして、COVID-19影響除きで昨年と今年を比べると、ほぼ同じ水準です。

ただ、実際にはCOVID-19影響がありますので、売上収益の見通しは7兆8,000億円強、調整後営業利益の見通しは3,720億円、営業利益率は4.7パーセントという状況になっています。

(スライドの)右側にCOVID-19影響、EBIT、当期利益、EBITDA、営業キャッシュ・フローをお示ししていますが、当期利益の3,350億円という数字は、冒頭で申し上げたとおり、(期初から)変更していません。

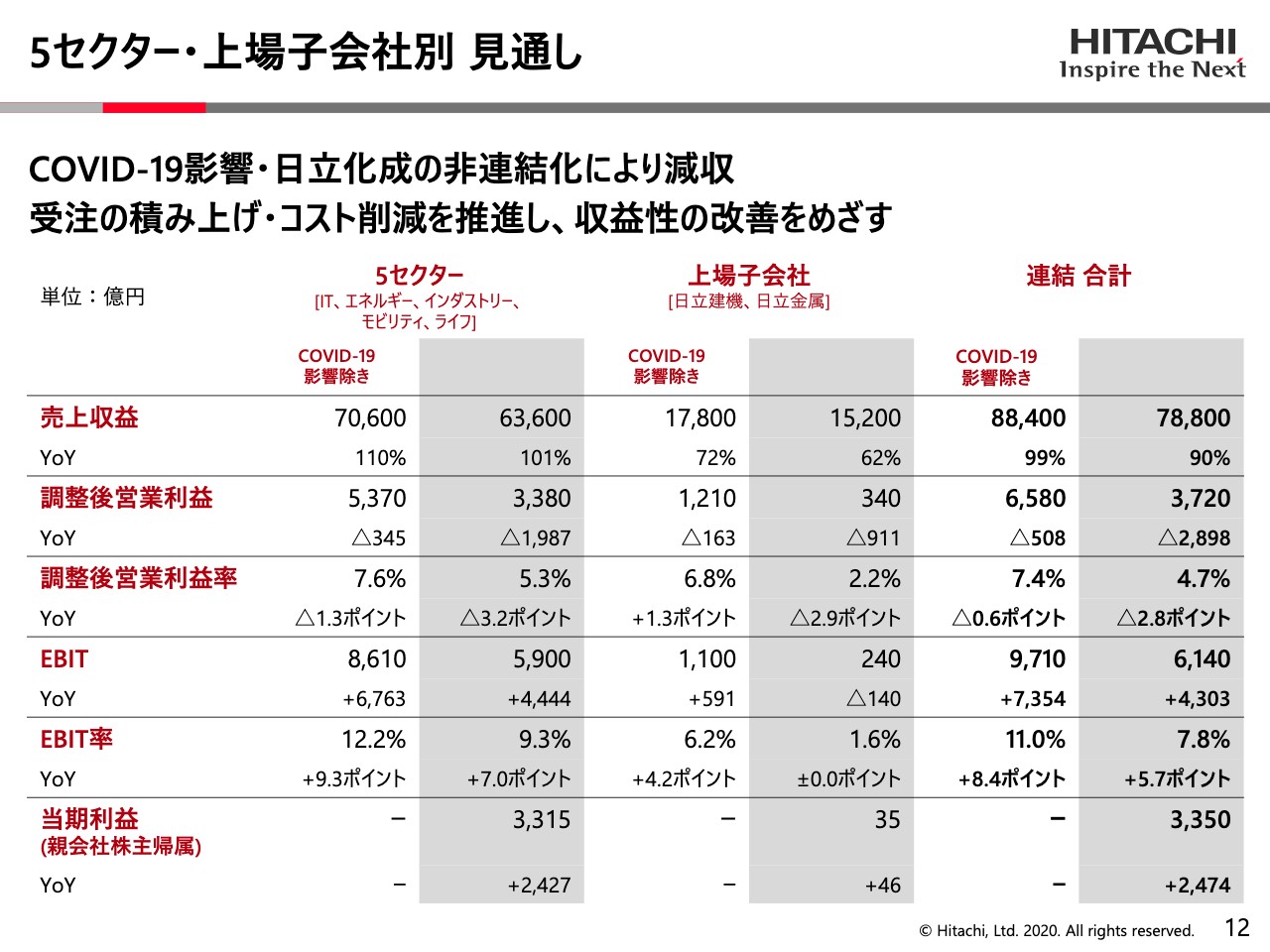

5セクター・上場子会社別 見通し

12ページには、5セクターと上場子会社の内容を出しています。これも傾向としては第1四半期と同じです。ご覧いただきたいのは、(スライドの表の)一番上の売上収益です。5セクターで6兆3,600億円、上場子会社で1兆5,200億円となっています。調整後営業利益は、5セクターで3,380億円、上場子会社で340億円。調整後営業利益率は5セクターで5.3パーセント、上場子会社で2.2パーセント。

一番下の当期利益をご覧いただくと、5セクターで3,315億円、上場子会社で35億円、合計で3,350億円となっています。この数字は変わっていませんが、ここにきて単体5セクターと上場子会社の大きな開きが出てきている状況です。

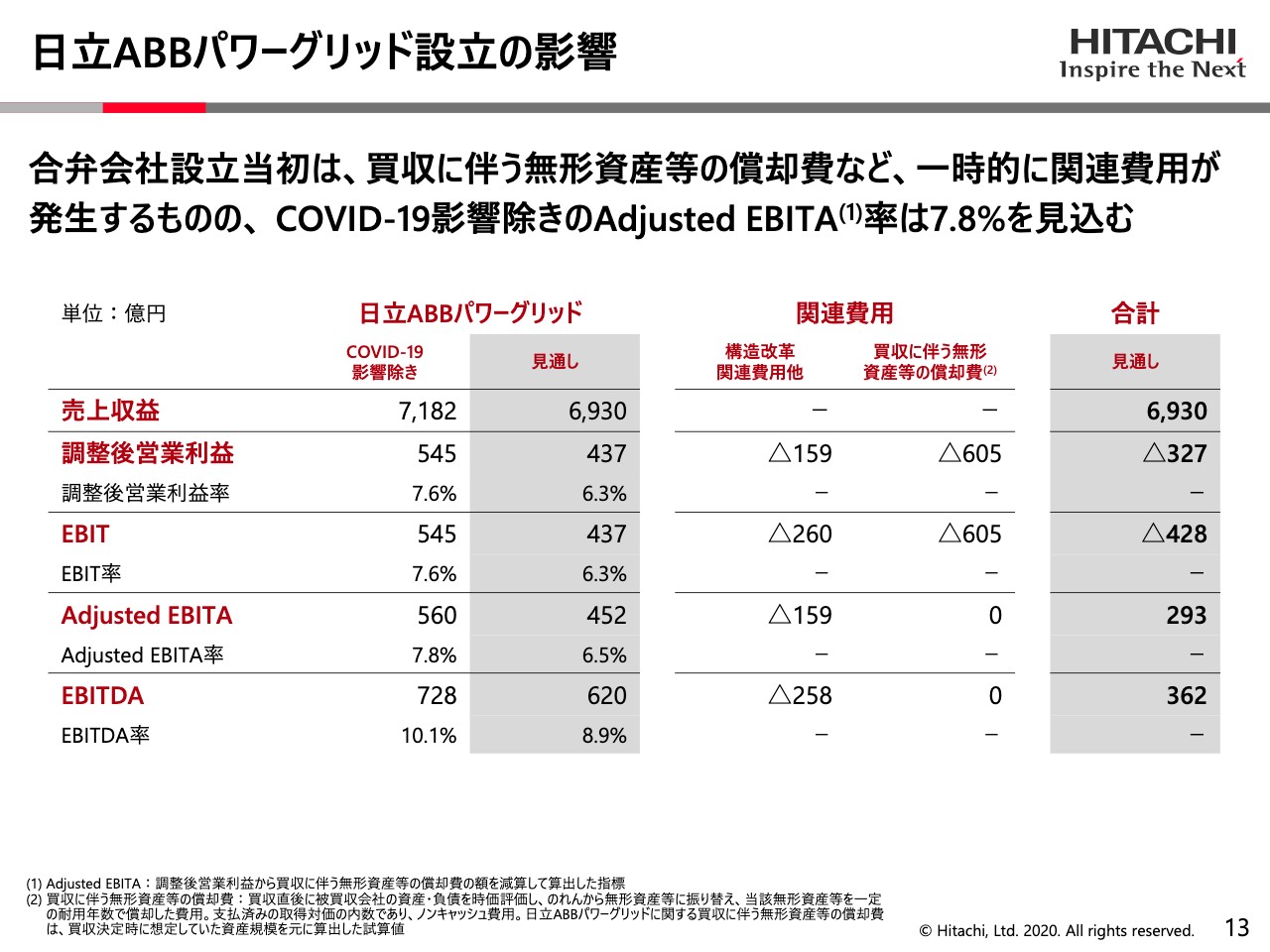

日立ABBパワーグリッド設立の影響

13ページは、パワーグリッドの数字です。こちらはご案内のとおり、(2020年)7月1日に営業を開始したばかりです。現在、日立が国際会計基準で、ABBパワーグリッドは米国会計基準で決算をしていますので、会計手法が違います。したがって、アップルトゥアップルで比較できないところがあります。現在、私どもが中に入ってIFRSに調整中ですので、一部推計が入ります。

あるいは、一部私どもがもっているいろいろな過去のナレッジでもって補正をしたり等々しています。そういうレベルの数字なので、こちらで全部確定ということではありませんが、こんなところであろうという数字を今日はお出ししています。

この数字は、(スライドの表の)左側に日立ABBパワーグリッド、合弁会社の数字がありまして、こちらは7月から取り込んでいて、4月、5月、6月は取り込んでいませんので9ヶ月分の数字になります。

そして、その右側に関連費用がありますが、ここでいろいろなコストが発生しています。1つは構造改革費用、もう1つは買収に伴う無形資産の償却、いわゆるPPAです。したがって、見通しからこの2つの関連費用をネットして、一番右側が見通しといいますか、取り込む時の数字ということになります。

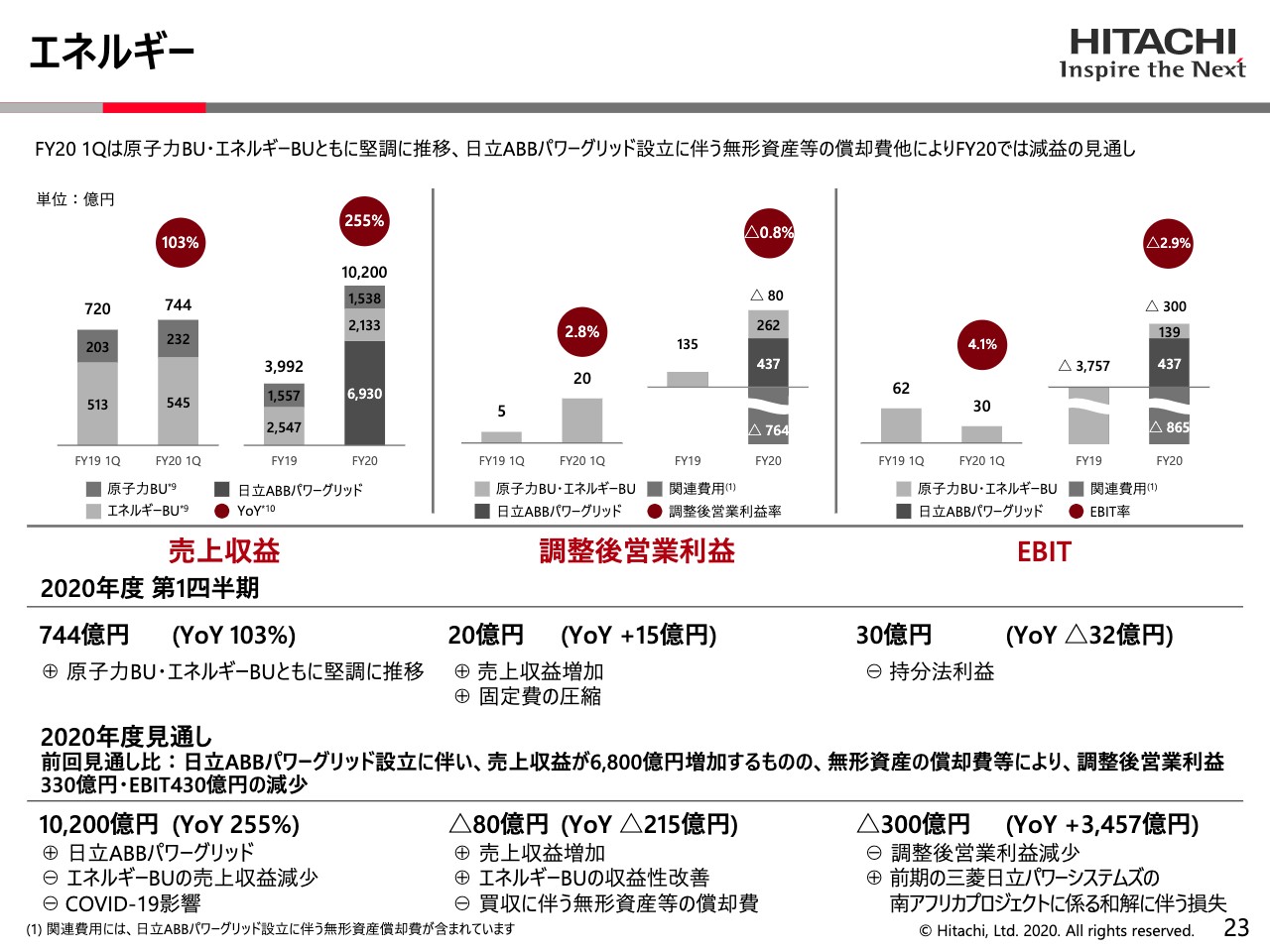

ここでご覧いただきたいのは、上から2つ目の調整後営業利益です。437億円で、営業利益率は6.3パーセントとなっています。その左側にCOVID-19の影響が示されていますが、COVID-19の影響を非常に強く受けています。

関連費用では、構造改革費用が159億円、PPAが605億円出ますので、この2つをネットすると、調整後営業利益で327億円という数字になります。

一方で、キャッシュのかたまりはどうかというと、(スライドの表の)下から2番目のAdjusted EBITAは、見通しで452億円、Adjusted EBITA率で6.5パーセントです。合計は293億円で、もちろんキャッシュベースでは大きなかたまりで取り込んでいるということがご覧いただけると思います。

ここで一言申し上げたいのは、13ページのこの表の左の見通しのところです。グレーの列に、調整後営業利益率が6.3パーセントという数字がございます。

これは、12ページの表の調整後営業利益率をご覧いただくと、連結で4.7パーセントという全体の数字になっています。この4.7パーセントと6.3パーセントを比べていただくと、相対的に収益の高い事業を取り込むことになると考えています。

売上収益・調整後営業利益 増減内訳(連結 合計)

こちらは通年の見通しについて、ウォーターフォールでお示ししています。日立化成の売却の影響等々が書いてありますが、(スライドの)上段の売上収益については、2019年度通年の値から、COVID-19影響があり、次に日立化成のマイナスがあり、日立ABBのパワーグリッドを取り込んでいるという数字が出ています。COVID-19影響のマイナスをネットして、一番右側の7兆8,800億円という数字になっています。

下段の調整後営業利益も、ほぼ同じストーリーで左から右へ来ています。

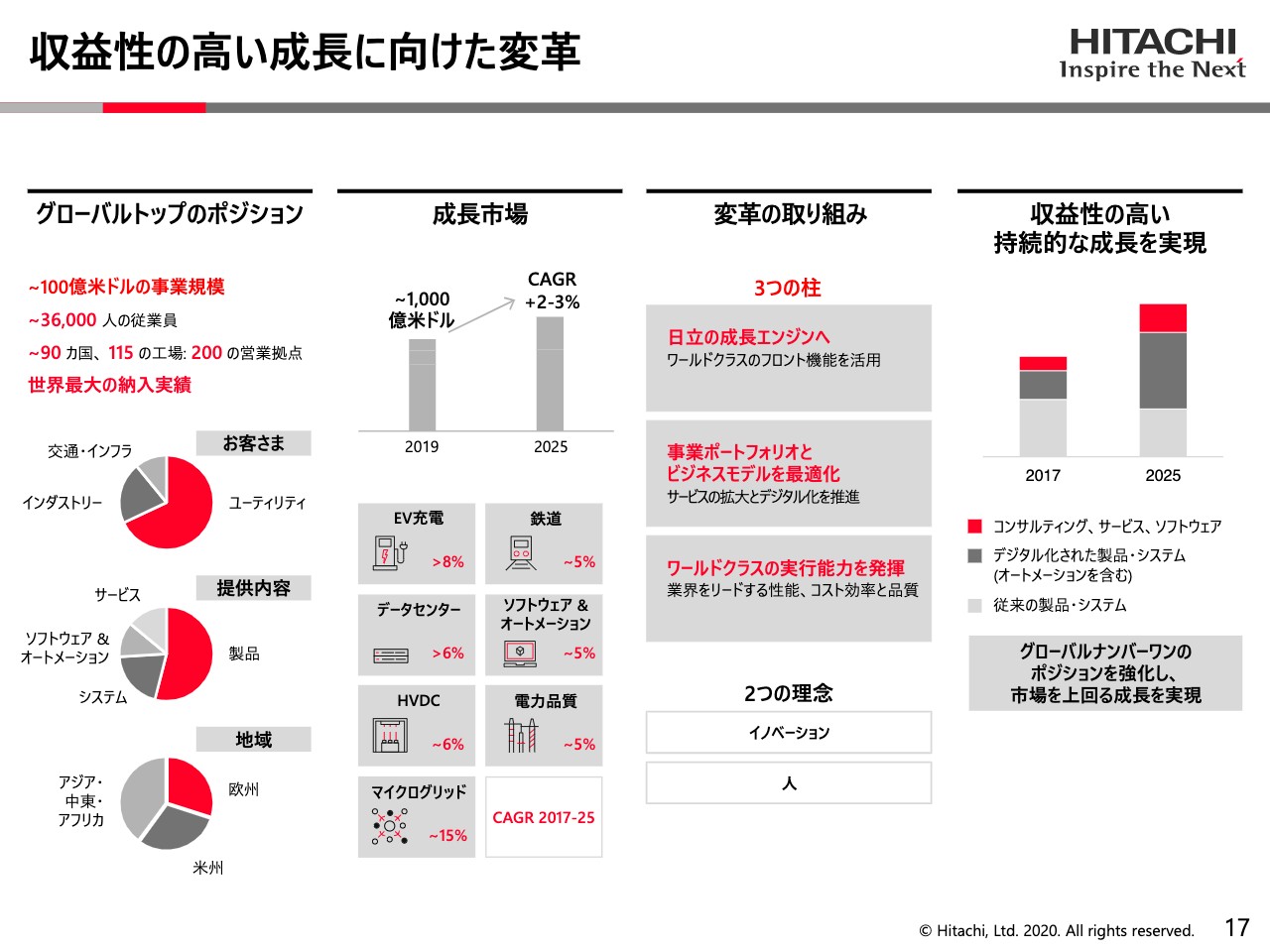

収益性の高い成長に向けた変革

クラウディオ・ファキン氏:収益性の高い成長に向けた変革、トランスフォーメーションに関する日立ABBパワーグリッドへの位置づけということでは、市場技術納入実績、ポートフォリオにおいてグローバルナンバー1のリーダーです。

魅力的な市場、1,000億米ドルに及ぶところで操業していまして、この市場は平均2〜3パーセントで成長しています。また、多くの高成長分野があります。グリッドのデジタル化や交通機関の電動化が平均の2倍、3倍で伸びています。

私たちの変革は順調に進んでいます。過去数年間、当社は成長に投資してきていますし、ポートフォリオの最適化を図り、新しいビジネスモデルを開発し、継続的な業務の改善を推進してきました。

そして、人とイノベーションを2つの大きな柱として、変革の中核に据えています。このような取り組みと、強力なグローバルリーダーシップチームにより、私たちは市場を上回るスピードで成長し、市場をリードするポジションを強化することができると見ています。2025年に向けた私たちの成長戦略に沿って進めてまいります。

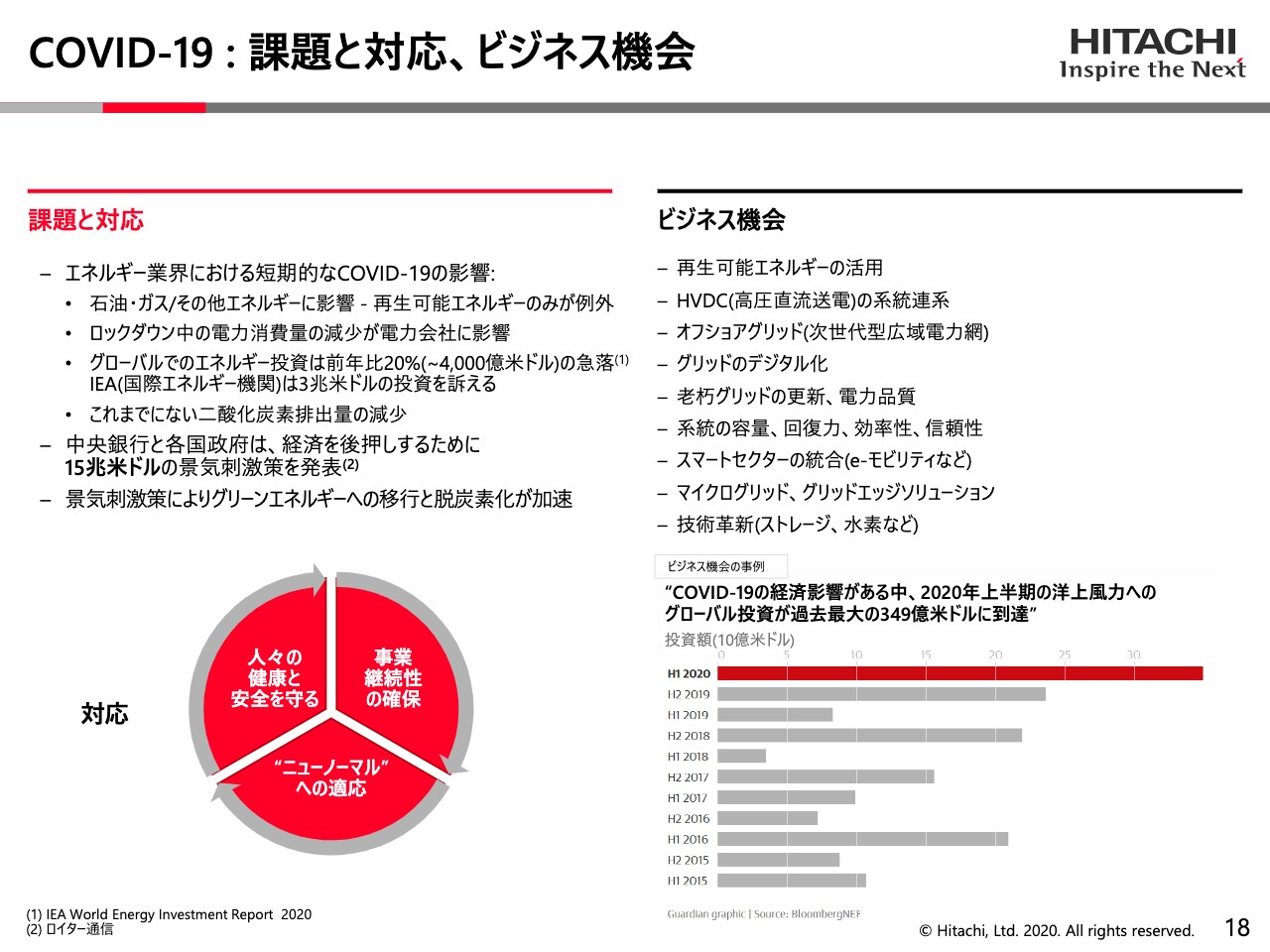

COVID-19:課題と対応、ビジネス機会

COVID-19により、新たな課題が生まれています。したがって、このパンデミックを受けて優先順位を再設定しています。人々の健康と安全を守る、そして事業継続性の確保、またニューノーマルへの適応ということで、この危機から学んだことを生かしています。

チームはこれによってレジリエンスを発揮し、すべての市場で顧客との連携をさらに強化することができています。短期的には、課題にこのように取り組みますが、中長期的にはさまざまな事業機会があると見込んでいます。

各国で大規模な景気刺激策がとられていますので、例えばグリーンエネルギーへの移行を通じて脱炭素の取り組みを加速させることができる、そうした事業が見込めるということです。

このスライドにも示してあるように、一例として、洋上風力発電が挙げられます。これは非常に有望です。さまざまな私どもの関連事業や技術に関連しているからです。例えば、再生可能エネルギーの統合や、HVDC高圧直流送電の系統連系、デジタル化、電力品質など、私たちはそのコアで操業しています。

もちろん、まだパンデミックのさなかにあり、まだ不確実です。回復の早さや度合いということではまだ見通せない部分もあります。

次のスライドをお願いします。

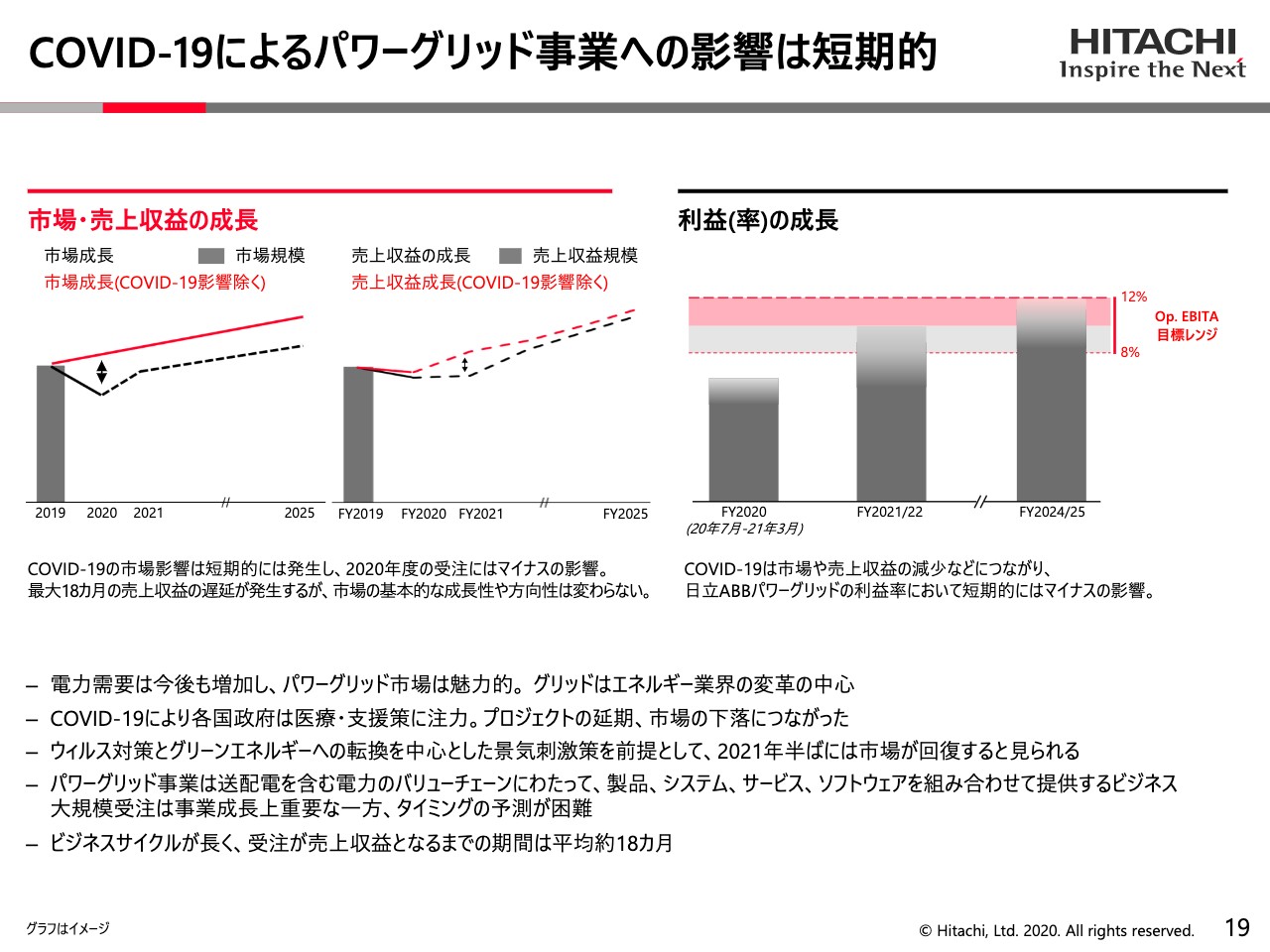

COVID-19によるパワーグリッド事業への影響は短期的

COVID-19は短期的な影響をもたらしています。こちらの(スライドの)表をご覧ください。左側に、市場への影響を示しています。これがもちろん我々の売上の成長に影響を与えます。2020年は非常に難しい年となります。

しかし、当社の事業性質上、長いビジネスサイクル、すなわち平均1年半というビジネスサイクルがあります。これを考慮すると、この影響の一部は2021年の売上収益にも表れます。

そのため、引き続き売上収益が圧迫されますが、必要なコスト対策は継続しています。そして、目標は変更していません。2桁のマージンを2021年度から2022年度に達成するという目標は変更していません。

もちろん回復のペースによるところではありますが、基本的に市場の推進力はそのままです。したがって、中長期的な成長に関しては明るい展望を持っています。そして、これが売上収益と利益の成長につながり、そしてここに示すように、利益(率)成長の目標レンジの上限を2024年度から2025年度までに目指してまいります。

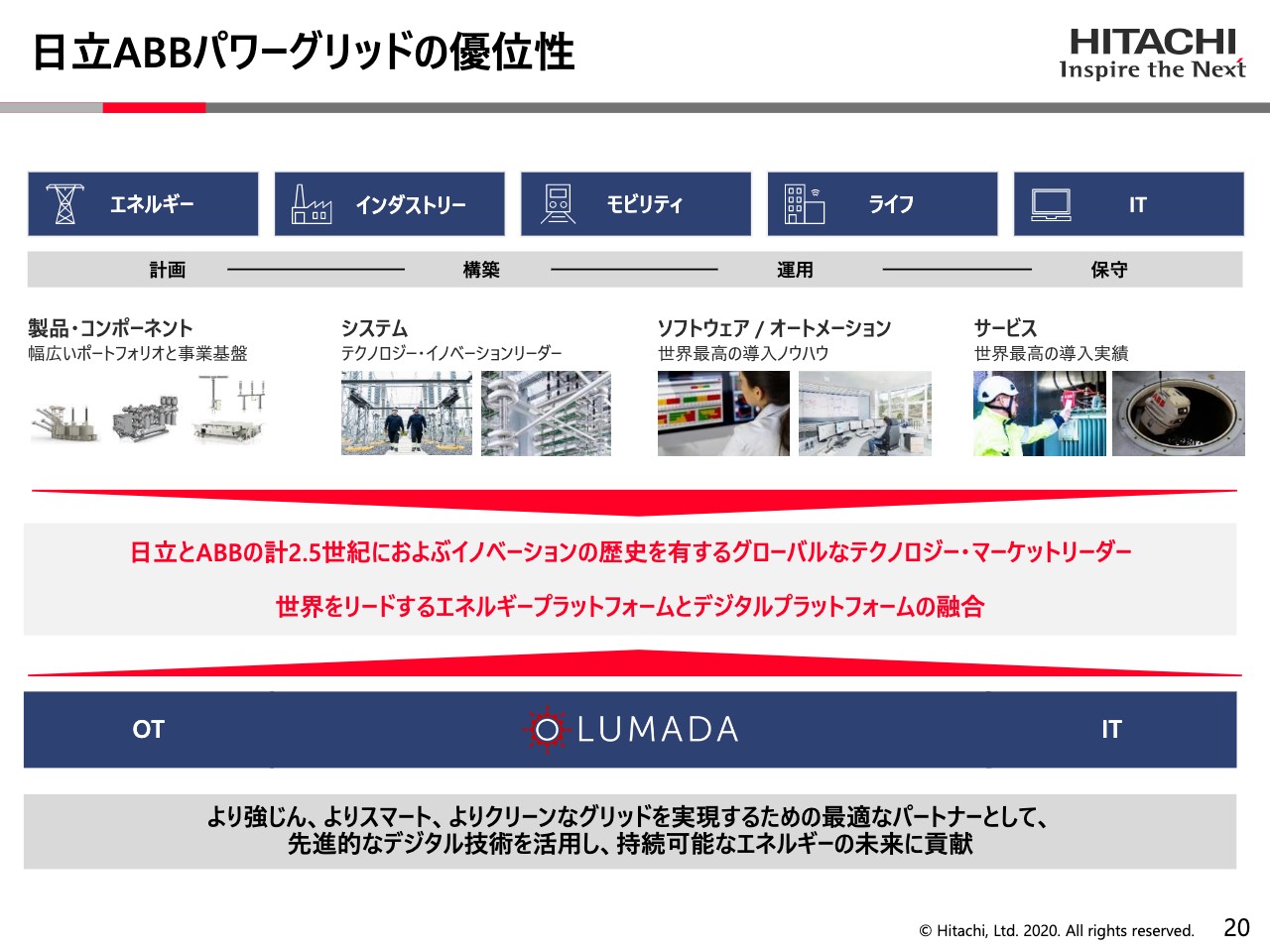

日立ABBパワーグリッドの優位性

未来への道筋を描いています。もちろんオポチュニティーは、この前にもいろいろとお話を申し上げております。市場に対する我々の強み、そして規模と投資を合わせて発揮していくということです。

日立ABBパワーグリッドのエネルギープラットフォームと、日立のデジタルプラットフォームをを合わせていく。これを、Lumadaを通じて、そしてデジタル技術を通じて融合していくことによって、唯一無二のオポチュニティーができると思っています。

そして、加速し、付加価値を創出していくことで、新しい成長、コストシナジーを創出していけると考えています。両社合わせて2世紀半に渡る技術の歴史を有しています。それに加えて、エネルギーとデジタルの分野にわたる人材を有しています。この背景によって、今後の成長戦略を追求していきたいと考えています。2025年に向けて、邁進してまいります。

ありがとうございました。

IT

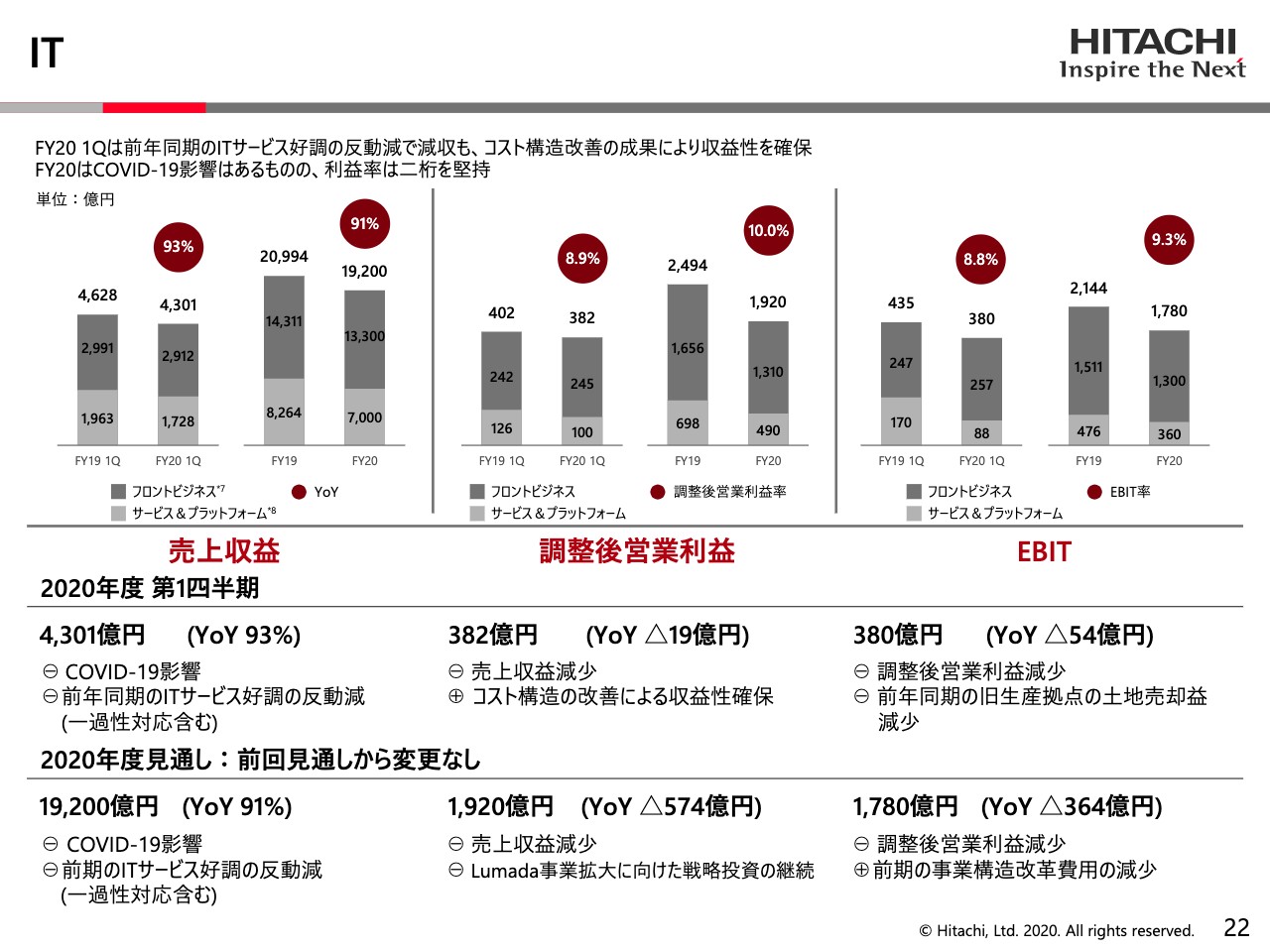

河村:添付資料の補足を申し上げます。22ページをご覧ください。ここからセクターごとに棒グラフで収益の増減が出していますが、ご注目いただきたいところだけハイライトで申し上げます。

まず、22ページのITです。(スライドの)真ん中の調整後営業利益をご覧ください。ここで、2019年度第1四半期と2020年度第1四半期を比較していますが、とくにこの2020年度第1四半期の(調整後営業利益率)8.9パーセントという数字は、過去最高の数字が出ています。

エネルギー

23ページのエネルギーをご覧ください。こちらは現在のABBのパワーグリッドの議論ですが、こちらも(スライドの)真ん中の調整後営業利益をご覧ください。右側の棒グラフに、マイナス760億円強という数字がありますが、こちらはさきほど申し上げた13ページの表での関連費用、構造改革費用の159億円とPPAの償却の600億円を足した数字が出ているということです。

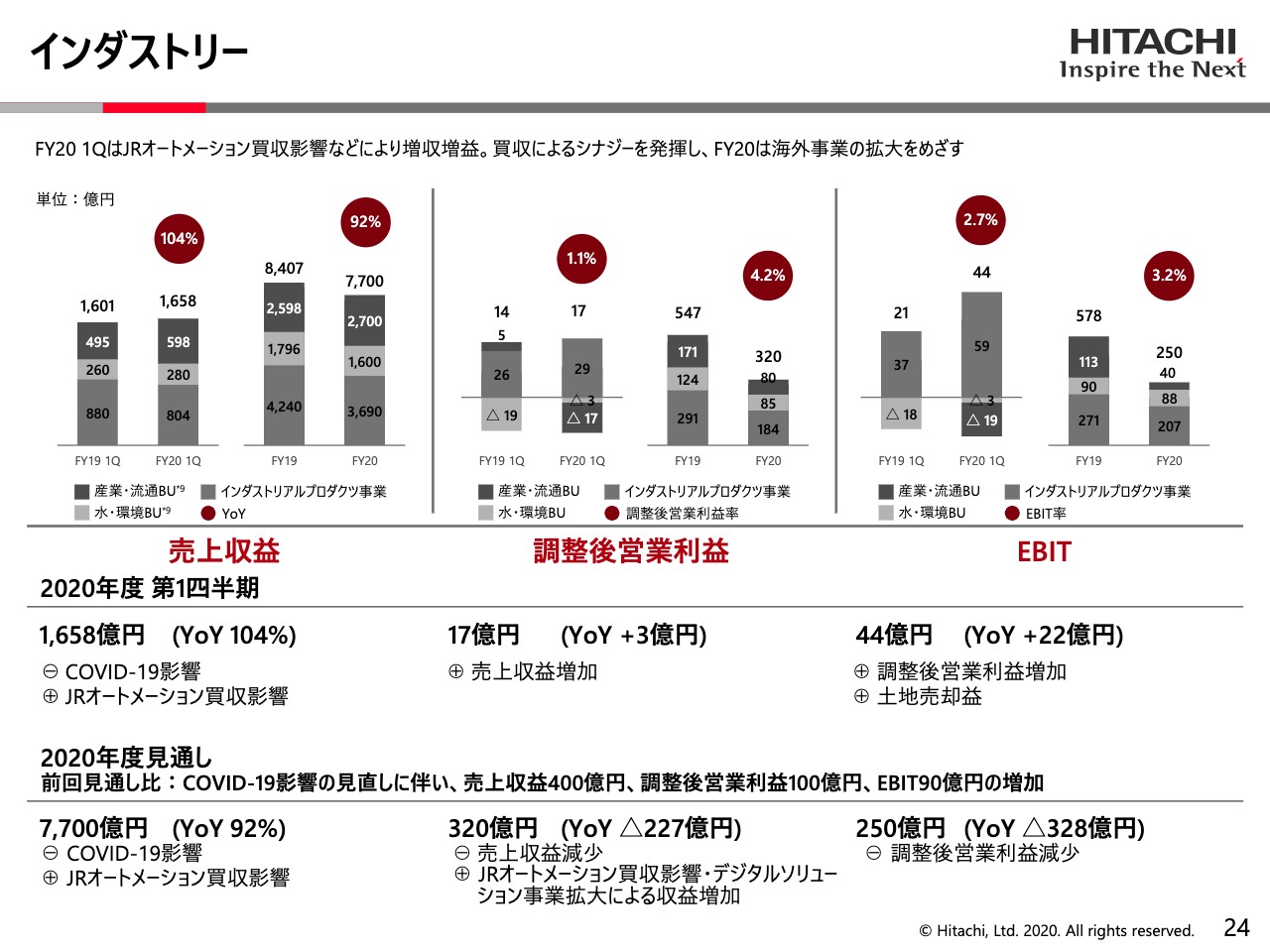

インダストリー

冒頭で申し上げましたように、インダストリーでは見通しの上方修正をしています。2020年度見通しは、調整後営業利益を100億円増加しています。

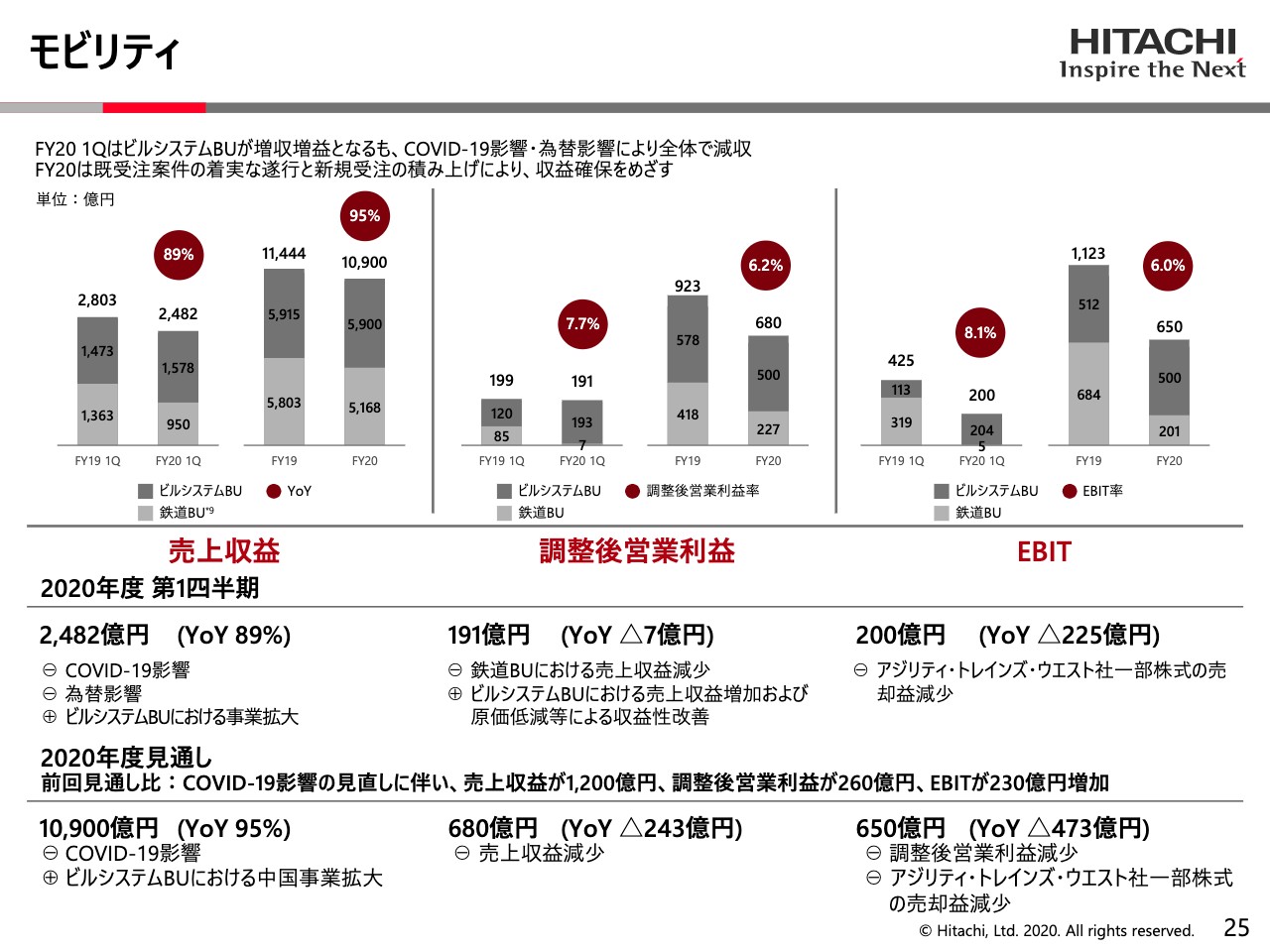

モビリティ

モビリティも同じように見直されていて、調整後営業利益を260億円増加しています。

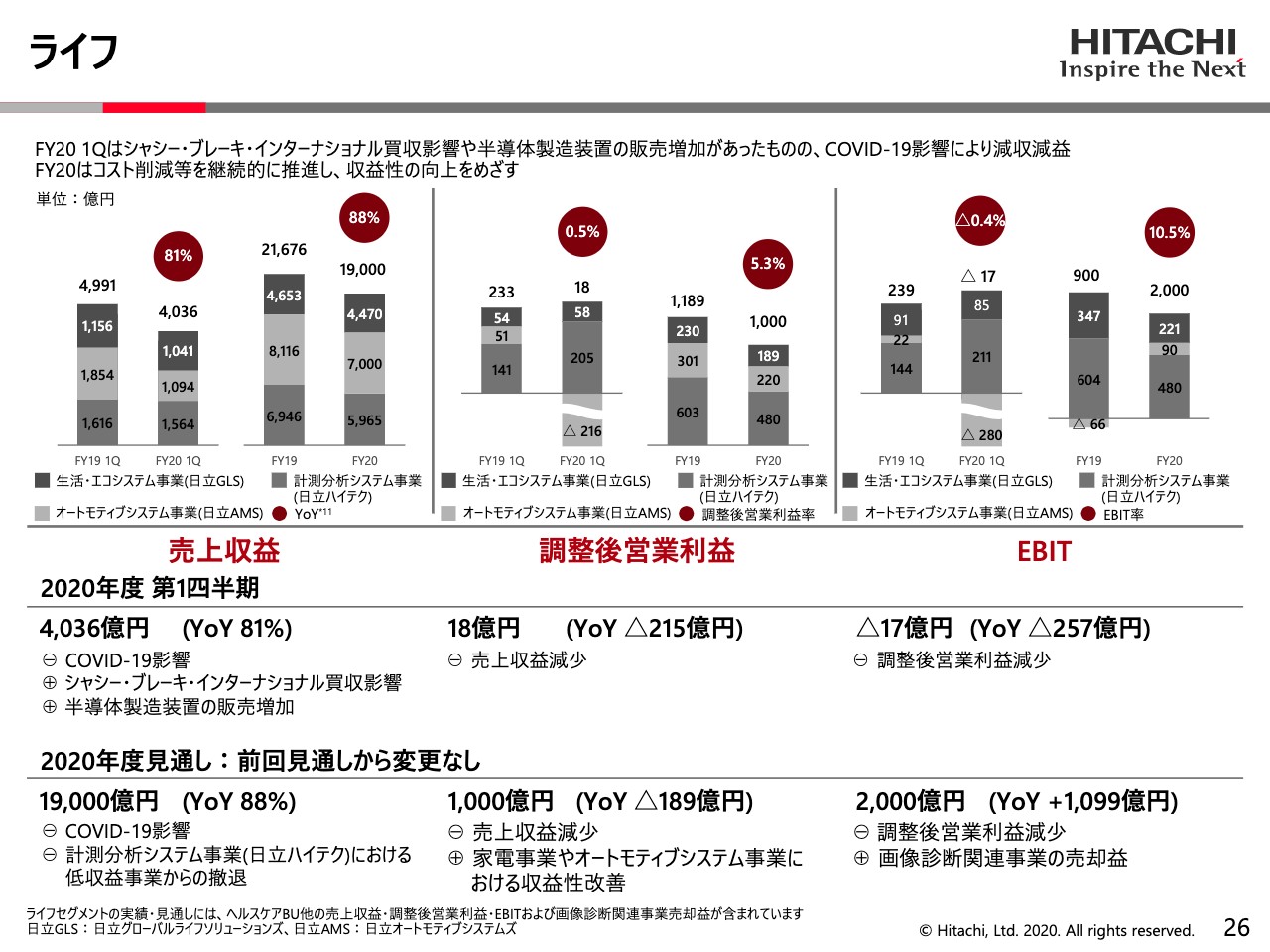

ライフ

ライフでご覧いただくべきところは、(スライドの)真ん中の調整後営業利益の左側の2つの棒グラフです。なかんずく2020年度第1四半期でマイナス216億円が出ていますが、これはオートモティブシステムズの業績が悪化していることの数字が出ているものです。

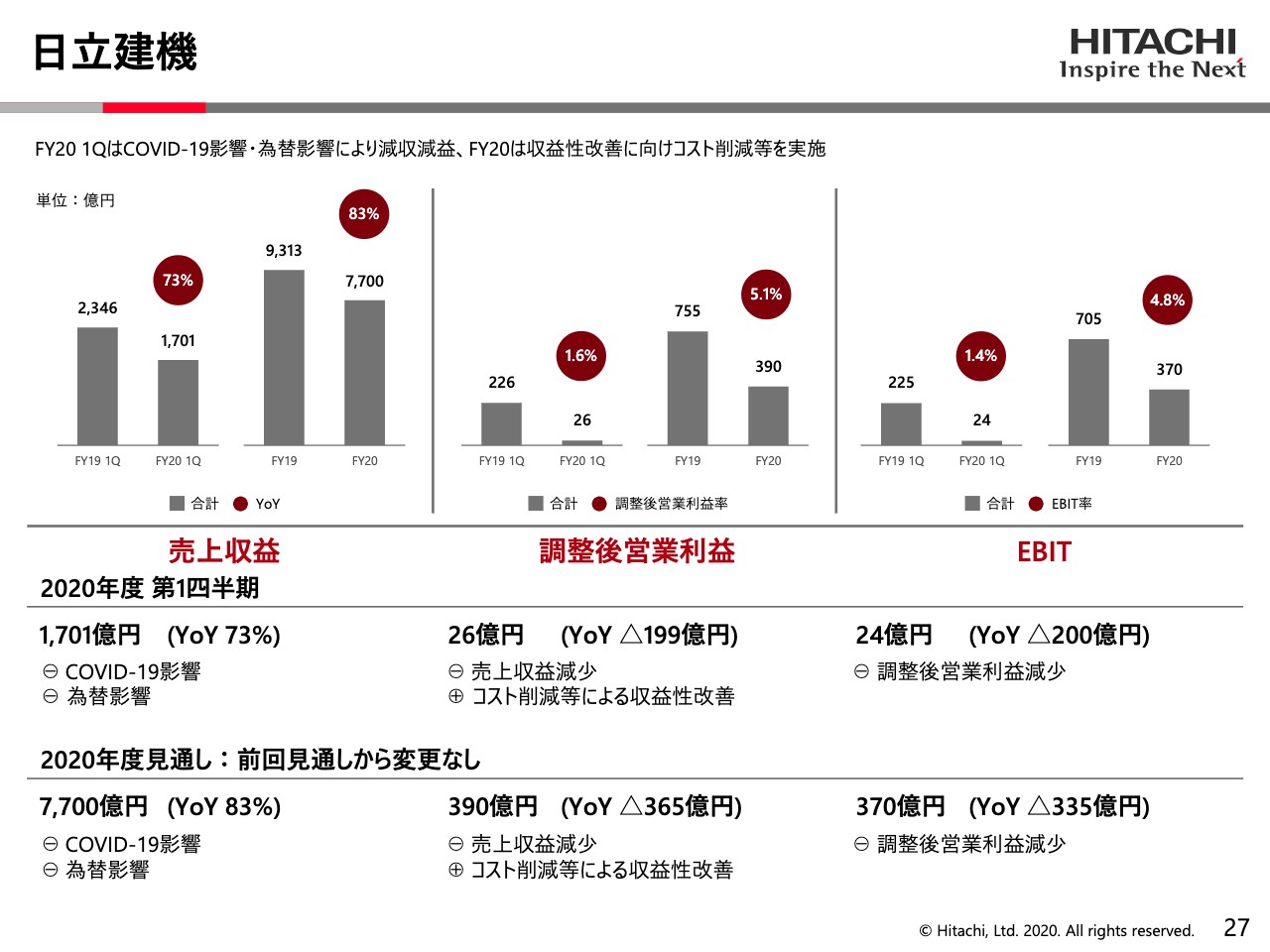

日立建機

27ページは日立建機です。こちらも(スライドの)真ん中の調整後営業利益の表をご覧ください。2020年度通年で390億円ということで、前の年が755億円ですので、コロナ影響で大きく打たれているということが出てきています。

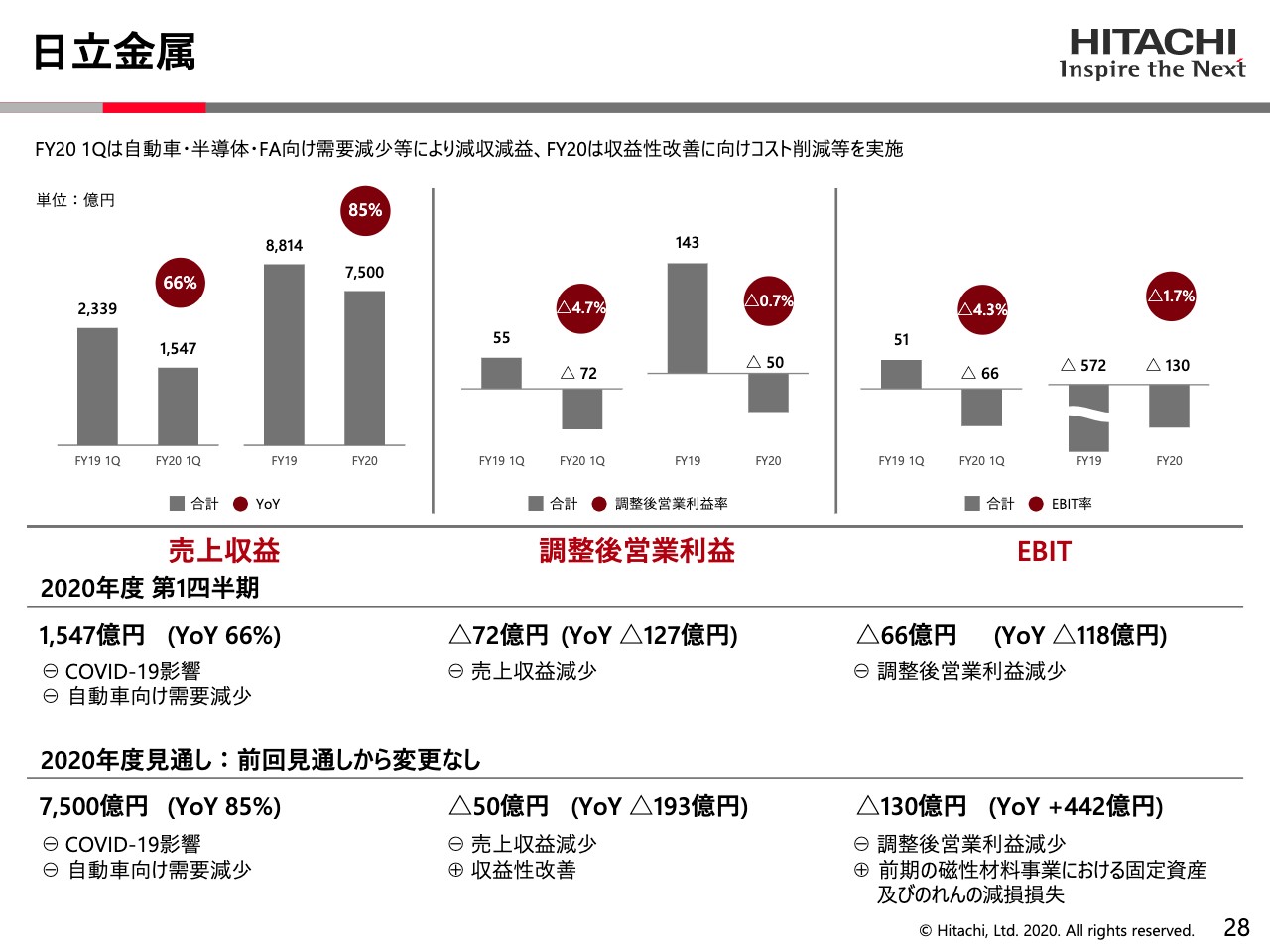

日立金属

28ページは日立金属です。(スライドの)真ん中の調整後営業利益をご覧ください。ここは非常に厳しい状況になっていまして、品質の問題も出まして、予算上はマイナス50億円ということで通年を見ています。

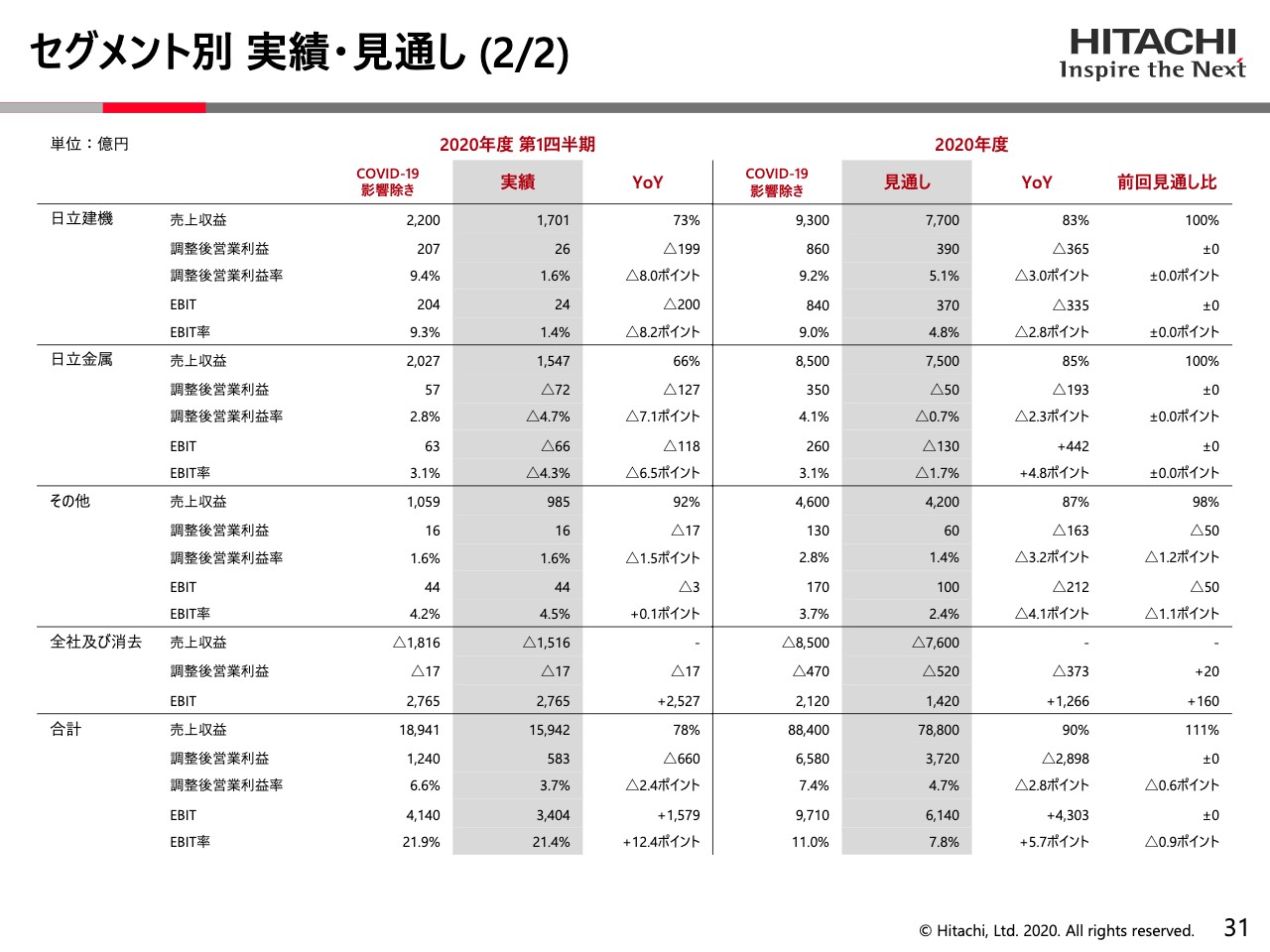

セグメント別 実績・見通し(1/2)

参考資料に入りまして、30ページをご覧ください。(スライドの)右側のグレーの列が2020年度の見通しで、ITからはじまってずっと展開しています。調整後営業利益と調整後営業利益率が出ていますが、ここをずっと上から下へご覧いただくと、ITが半分の貢献をしているということが数字の上でご確認いただけると思います。

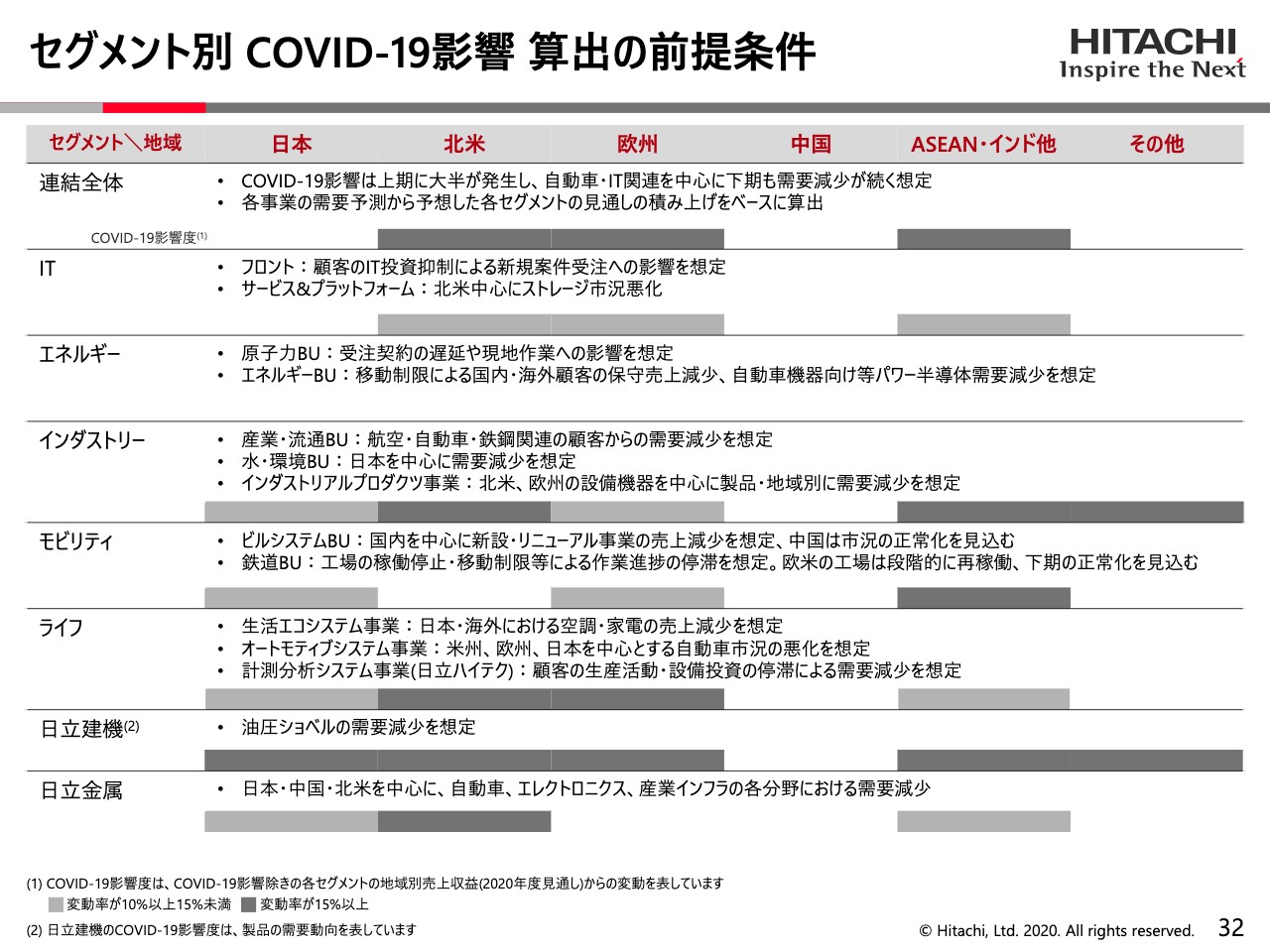

セグメント別 COVID-19影響 算出の前提条件

32ページは、冒頭申し上げた、COVID-19影響について前提条件をどう見たのかということで、これは5月に議論申し上げた表と基本的には変わっていません。地域と産業セクターで見て、個別に積み上げているのと、マクロから俯瞰した両方で数字をつくっています。

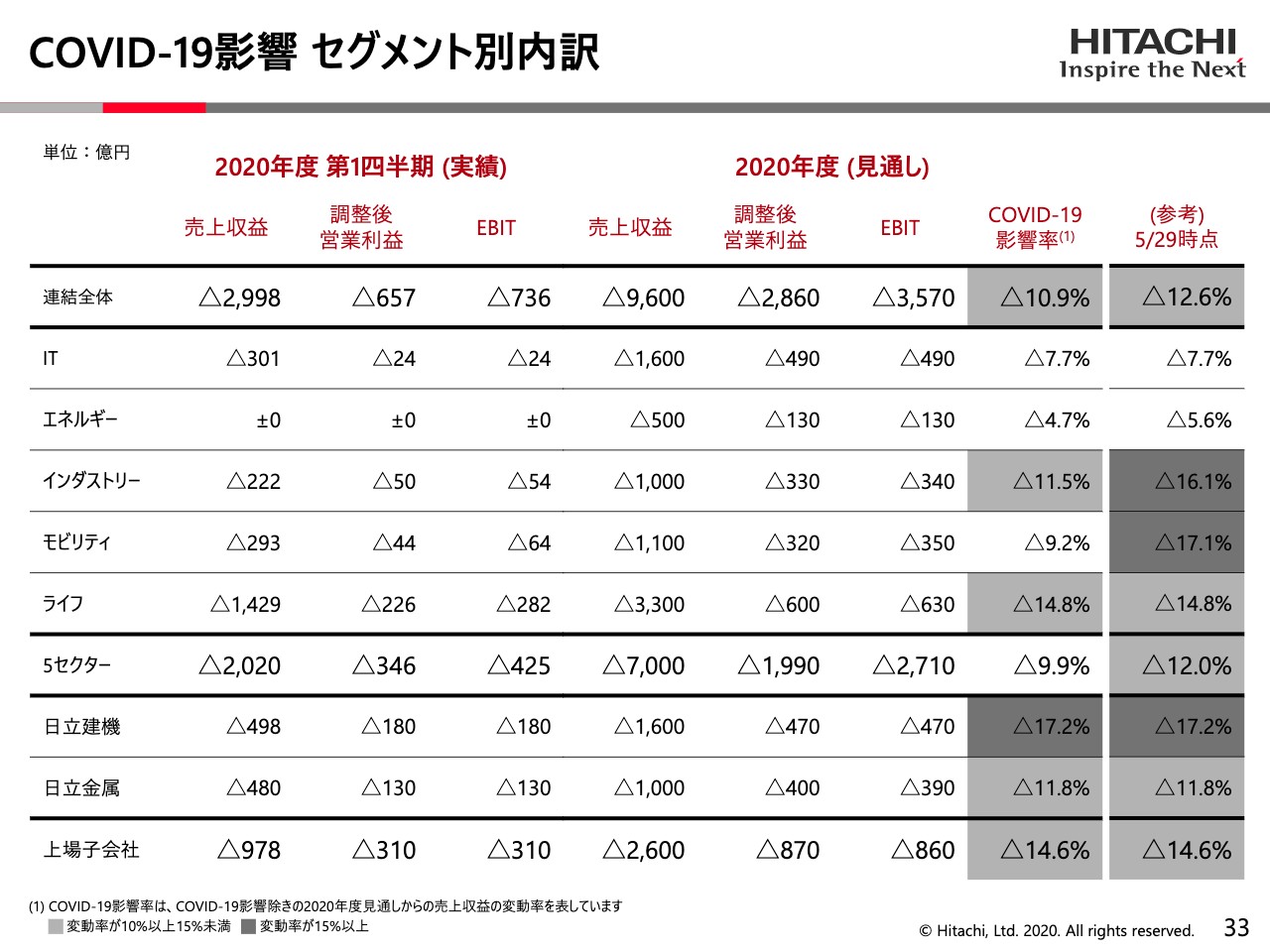

COVID-19影響 セグメント別内訳

33ページが新しい表です。一番右側が5月の終わりに公表した時のCOVID-19影響の度合いで、薄いグレーと黒いグレーでインパクトの状況を分けていました。黒いグレーが15パーセント以上の変動影響を受ける場合、薄いグレーが10〜15%、それ以下は何もないということになっています。

一番右側から1つ左の列にあるように、第1四半期を終えてみて状況が動いています。とくに、インダストリー、モビリティが、暗いグレーから薄いグレー、色がつかないところへ動いています。

5セクター合計でいうと、薄いグレーが消えて、マイナス9.9パーセントということで、10パーセントを若干下回るところへ動いてきています。

日立建機は従来どおり、大きく影響が出ています。他は変わっていませんが、このように第2四半期に向けて多少見通しが変わってきているということがいえると思います。

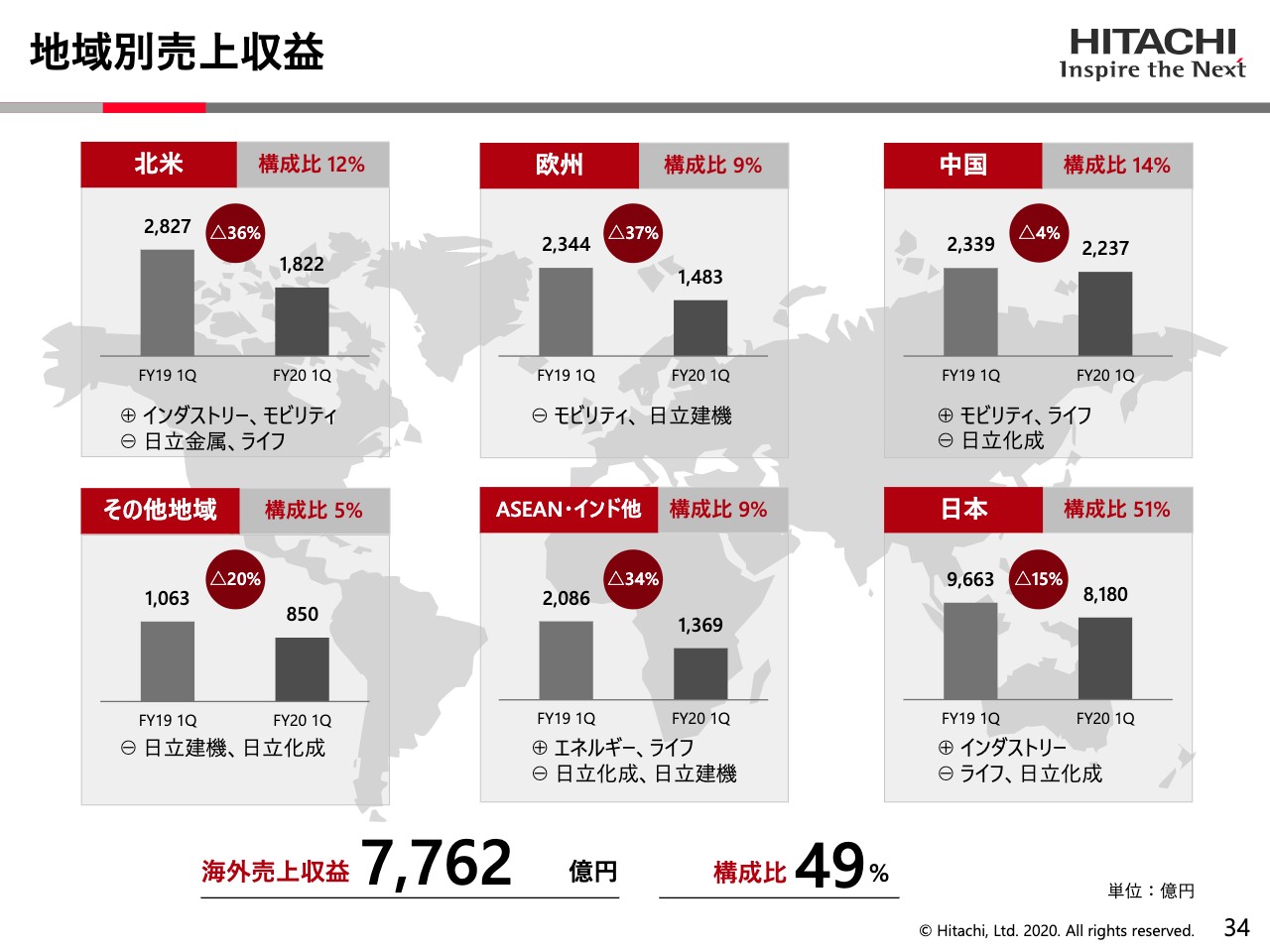

地域別売上収益

最後になりますが、34ページをご覧ください。こちらは、海外でどのように影響が出るかということで、ずっと追いかけている数字ですが、時計回りでご覧いただくとよいと思います。北米、欧州、中国、日本、ASEAN・インドとあります。

特徴的なのは、前年度の第1四半期に比べて今年度の第1四半期の出方が、北米と欧州がそれぞれマイナス36パーセント、マイナス37パーセントということで、おのおの非常に強く打たれています。COVID-19影響が出ています。その下のASEAN・インディアもマイナス34パーセントで非常に強く影響が出ています。

一方で、上段の一番右側の中国がマイナス4パーセントで止まっていますので、もちろん中国でも影響は出ているのですが、影響が軽微で止まっているということがいえると思います。その下の日本はマイナス15パーセントで、ちょうどその中間ということになります。

以上です。ありがとうございました。