2020年7月30日に行なわれた、大日本住友製薬株式会社2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:⼤⽇本住友製薬株式会社 上席理事 経理部長 加島久宜 氏

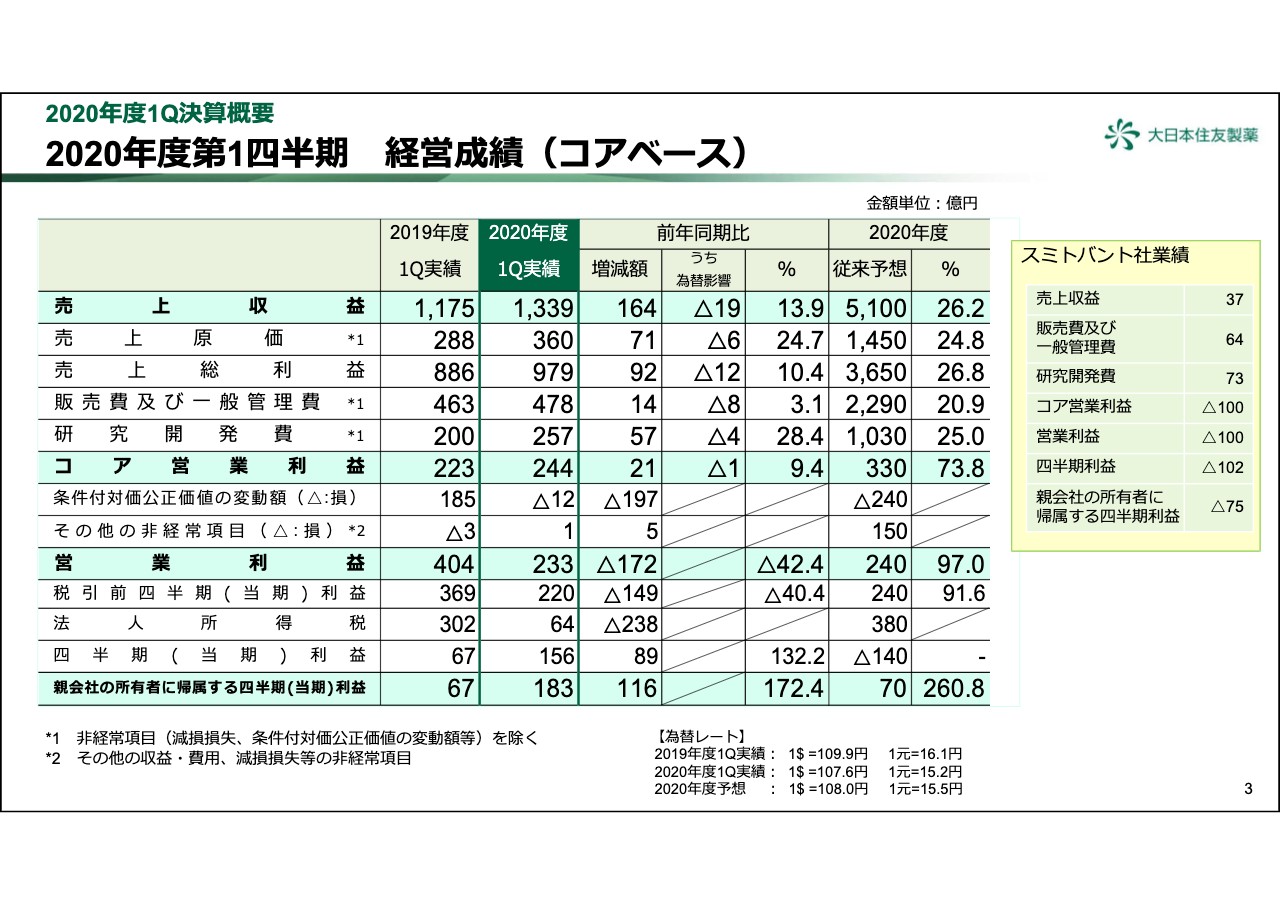

2020年度第1四半期 経営成績(コアベース)

加島久宜氏:それでは、プレゼン資料に基づき、2020年度第1四半期業績及び臨床開発の現況について、ご説明いたします。

3ページをご覧ください。第1四半期経営成績についてご報告します。IFRSのコアベースで示しています。売上収益は1,339億円で前年同期比164億円の増収となりました。中国セグメントは減収となりましたが、日本・北米セグメントは増収となりました。

販売費及び一般管理費は、新型コロナウイルス感染症拡大に伴う活動の制限による減少要因もありましたが、スミトバントの連結に伴うコストの増加で前年同期を上回りました。また、同様に研究開発費も増加しました。

この結果、コア営業利益は前年同期比21億円増加の244億円となりました。条件付対価公正価値の変動額は、前年同期は「ナパブカシン」の膵がんのフェーズ3試験の中止に伴い費用の戻し入れとなりましたが、当期は想定どおりの費用発生となったため、大きな減益要因となりました。その結果、営業利益は前年同期から172億円減少し、233億円となりました。

一方、親会社の所有者に帰属する四半期利益は増益に転じました。米国における繰延税金資産の取り崩しにより、前年同期の税金費用が大きく増加していたことが要因です。

通期予想に対しては、売上はほぼ予想どおりである一方、販売費及び一般管理費の進捗が遅れているため、コア営業利益・営業利益ともに進捗は高くなっています。業績予想については、現時点で見込まれる新型コロナウイルス感染症の影響を織り込み、修正しました。後ほどご説明します。

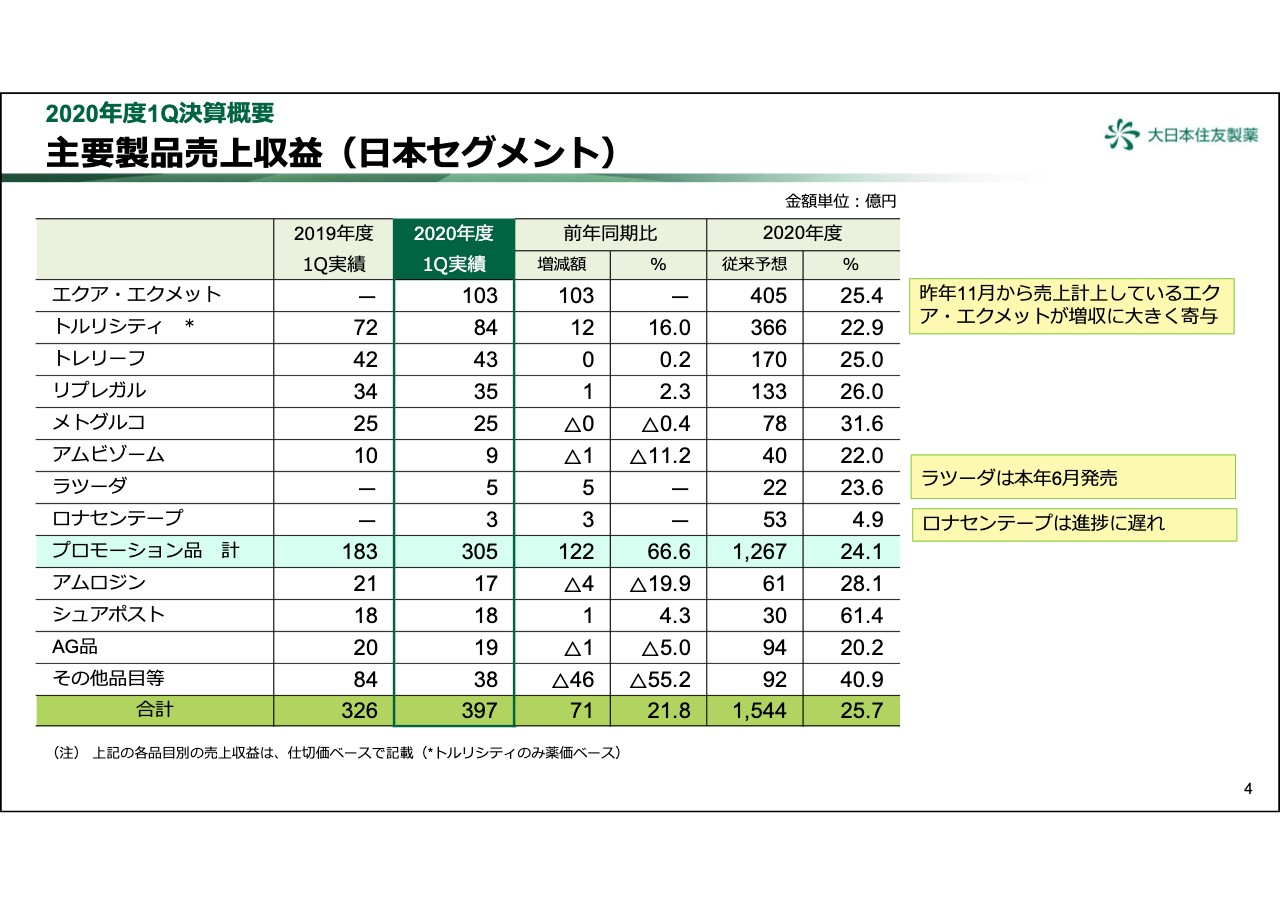

主要製品売上収益(⽇本セグメント)

日本セグメントの売上収益は、前年同期比71億円増収の397億円となりました。昨年11月から販売を開始した「エクア®」「エクメット®」が大きく寄与し「トリルシティ®」も引き続き伸長しました。

2020年6月11日に発売した「ラツーダ®」は、5億円の売上でした。新型コロナウイルス感染症拡大の影響は、主に新製品の販売に影響しており「ロナセン®テープ」の進捗が遅れています。

長期収載品は、引き続き大きく減少しました。その他品目等の減少には、昨年6月に後発品が発売された「ロナセン®経口剤」の減少が含まれています。

通期予想に対する進捗率は25.7パーセントで、セグメント全体では想定どおりの進捗となりました。

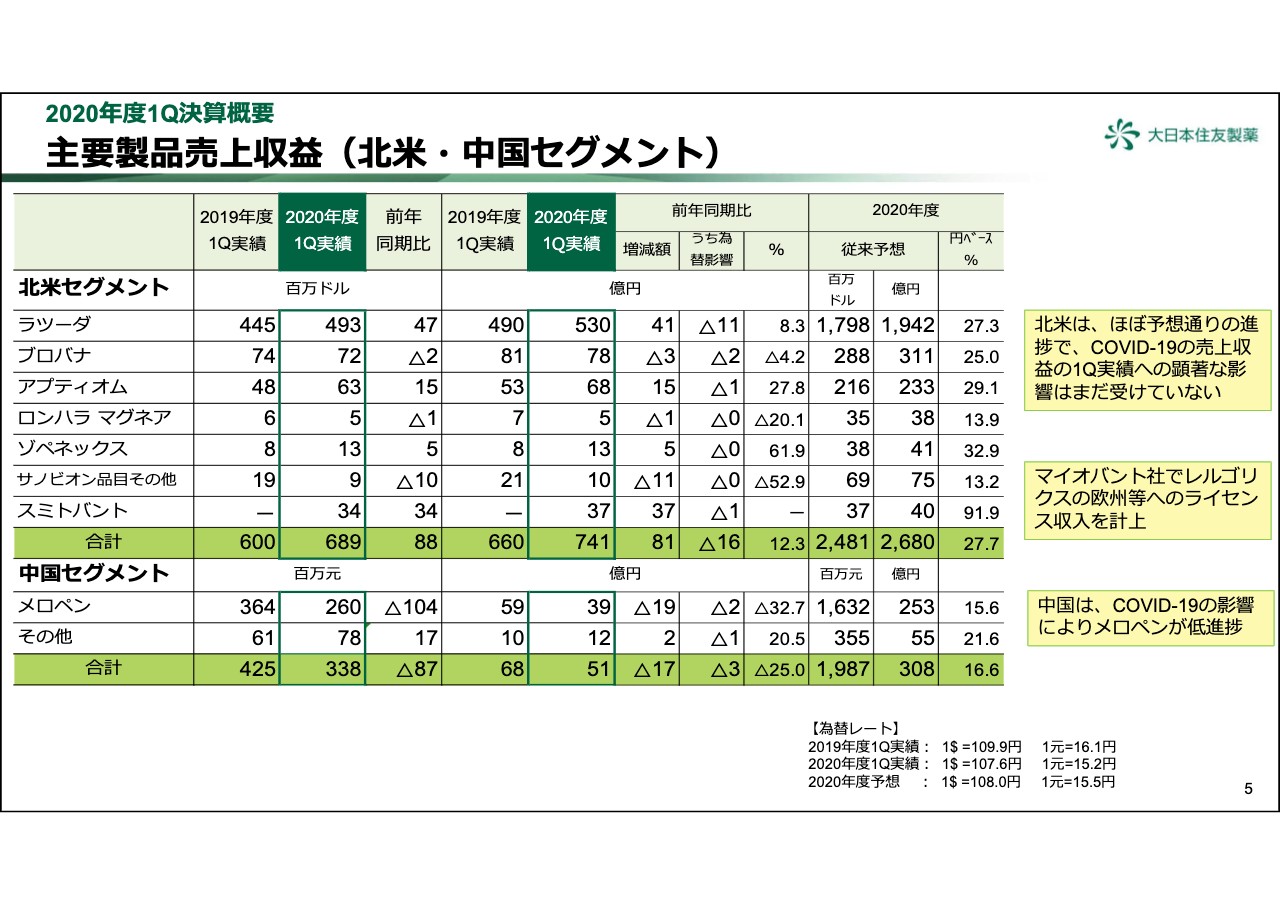

主要製品売上収益(北⽶・中国セグメント)

北米及び中国セグメントの売上収益です。北米セグメントの売上収益は、円ベースで741億円と、前年同期比81億円の増収となりました。

「ラツーダ®」の売上は530億円となり、8.3パーセント増加しました。「アプティオム®」は堅調で、27.8パーセント伸長しました。

また、スミトバント社傘下のマイオバント社において「レルゴリクス」の欧州等におけるライセンスに伴う対価を収益計上しました。

計画に対しては、セグメント全体ではほぼ想定どおりとなり、新型コロナウイルス感染症の影響はあまり受けていませんが、今後売上にマイナス影響が出てくると想定しています。

中国セグメントは51億円で、前年同期比25.0パーセントの大幅な減収となりました。「メロペン®」が新型コロナウイルス感染症による影響で、処方が大きく減少しました。計画に対しても低い進捗となっています。

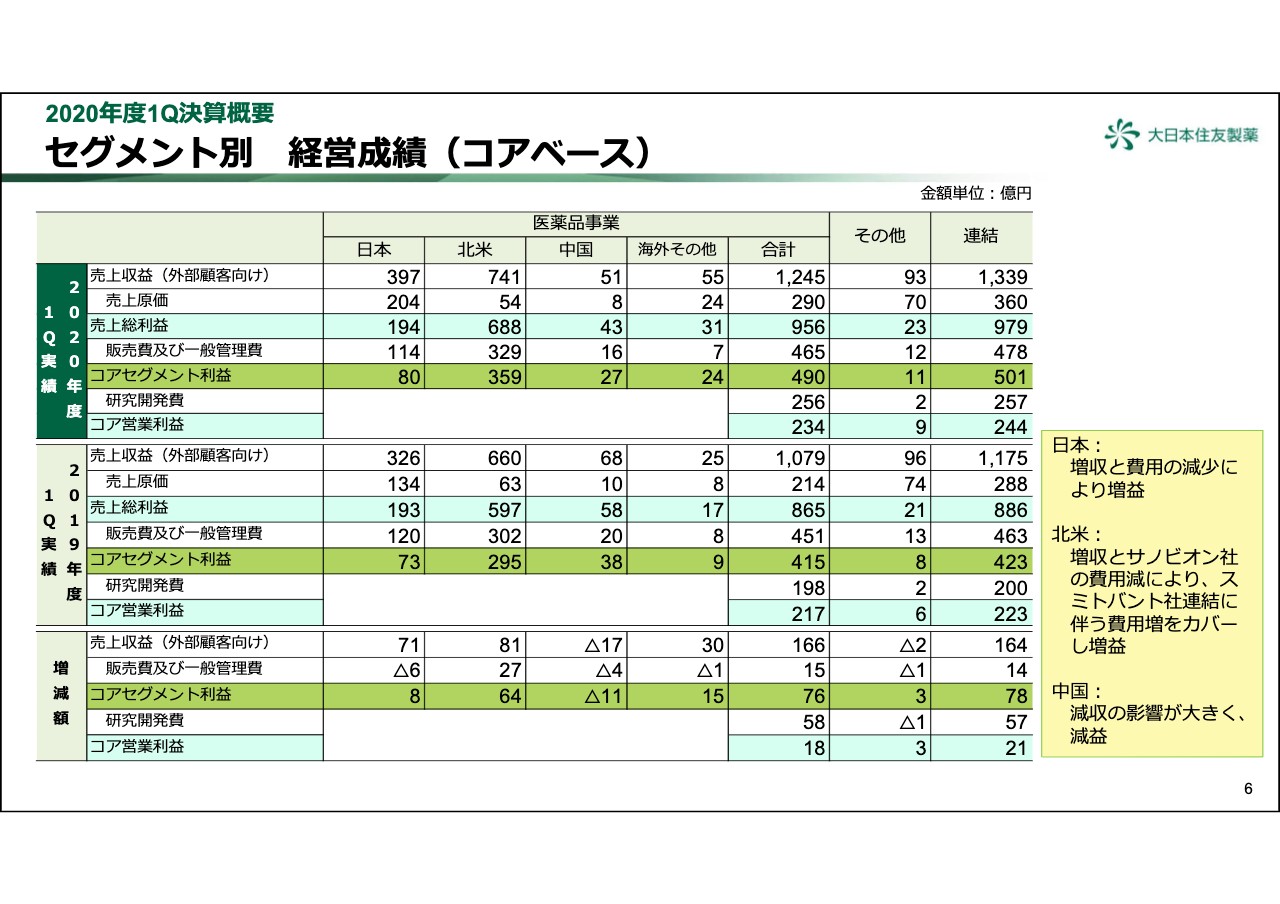

セグメント別 経営成績(コアベース)

セグメント別の四半期経営成績をご説明します。日本セグメントは増収と費用の減少により、コアセグメント利益は前年同期比8億円増の80億円となりました。

北米セグメントは、スミトバント社連結に伴い費用が大きく増加しましたが、増収に加え、サノビオン社における費用の減少がカバーし、コアセグメント利益は64億円増の359億円となりました。

中国セグメントは減収の影響が大きく、費用の減少はあったものの、11億円の減益となりました。

2020年度 業績予想(コアベース)

業績予想の修正についてご説明いたします。期初予想では、新型コロナウイルス感染症の影響を織り込んでいませんでしたが、今回現時点で想定される影響を織り込み、通期予想を修正いたしました。

売上収益については、米国では第1四半期は堅調に推移しましたが、失業率の増加に伴い、今後民間保険でカバーされる患者さんの減少なども影響が出てくると想定しており、下方修正しました。中国では、第1四半期の状況を踏まえて減額修正しており、全体で150億円下方修正しました。販管費については、活動の制限などから100億円の減少を織り込み、コア営業利益は期初予想と同額の330億円を織り込んでいます。

営業利益も期初予想と同額の240億円となりますが、法人所得税の減少を見込んでいることから、親会社の所有者に帰属する当期利益は20億円増益の90億円に修正しました。

セグメント別 業績予想(コアベース)

セグメント別の業績予想についてご説明いたします。日本セグメントは「ロナセン®テープ」の売上予想を下方修正したことなどから、全体では13億円の減収となりますが、販売費及び一般管理費は活動経費が減少することから、コアセグメント利益は増益を見込んでいます。

北米セグメントは、今後「ラツーダ®」等において、新型コロナウイルス感染症の影響を受けると想定しており、売上予想を95億円下方修正しました。販売費及び一般管理費も減少しますが、減収の影響が大きく、コアセグメント利益は減益となる見込みです。

中国セグメントにおいても、新型コロナウイルス感染症の影響により、売上収益・販売費及び一般管理費ともに減少を見込んでいます。海外その他においては、「メロペン®」の輸出が減少する見込みであり、売上収益を19億円下方修正しました。

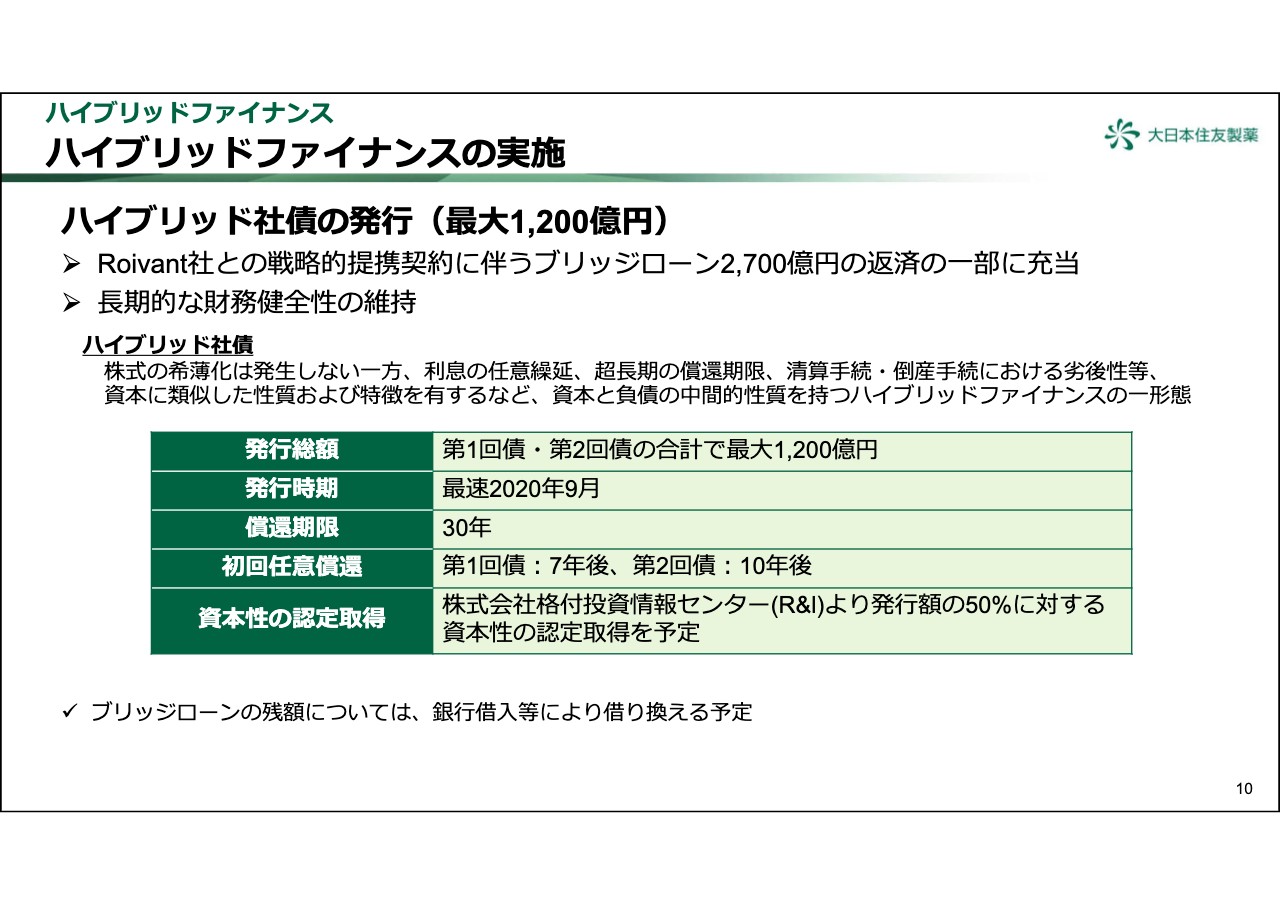

ハイブリッドファイナンスの実施

当社は、2019年10月にRoivantと戦略的提携に関する契約を締結し、2019年12月に2,700億円のブリッジローンを行なったうえで、戦略的提携の対価として総額約30億米ドル、日本円で約3,300億円を支払いました。

そのブリッジローンのパーマネント化において、財務の健全性維持を考慮した資金調達手段として、当社は本日、ハイブリット社債の発行を決定しました。

ハイブリット社債の概要は、ガイドに記載のとおりであり、最大で1,200億円の調達を予定しています。なお、残りは銀行借入等により借り換える予定です。

主な開発品⽬⼀覧(2020年7⽉30⽇現在)

ここから、開発状況に関してご説明いたします。この表は、当社の開発品目の開発段階一覧表です。本年5月からの変更点につきましては、次のページ以降でご説明いたします。

臨床開発の進捗状況(2020年5⽉13⽇からの主な変更点)

13ページをご覧ください。本年5月からの変更点をまとめています。精神神経領域では、「キンモビ」が、米国で本年5月にパーキンソン病に伴うオフ症状で承認されました。本年9月の発売予定です。

「SEP-4199」の双極Ⅰ型障害うつを対象とした、国際共同フェーズ2試験の結果を入手しました。試験の結果は主要評価項目を達成できませんでしたが、臨床的に意味のある改善を示しました。その試験結果から、POCを確認できたと評価しています。現在フェーズ3試験開始に向けて検討中です。

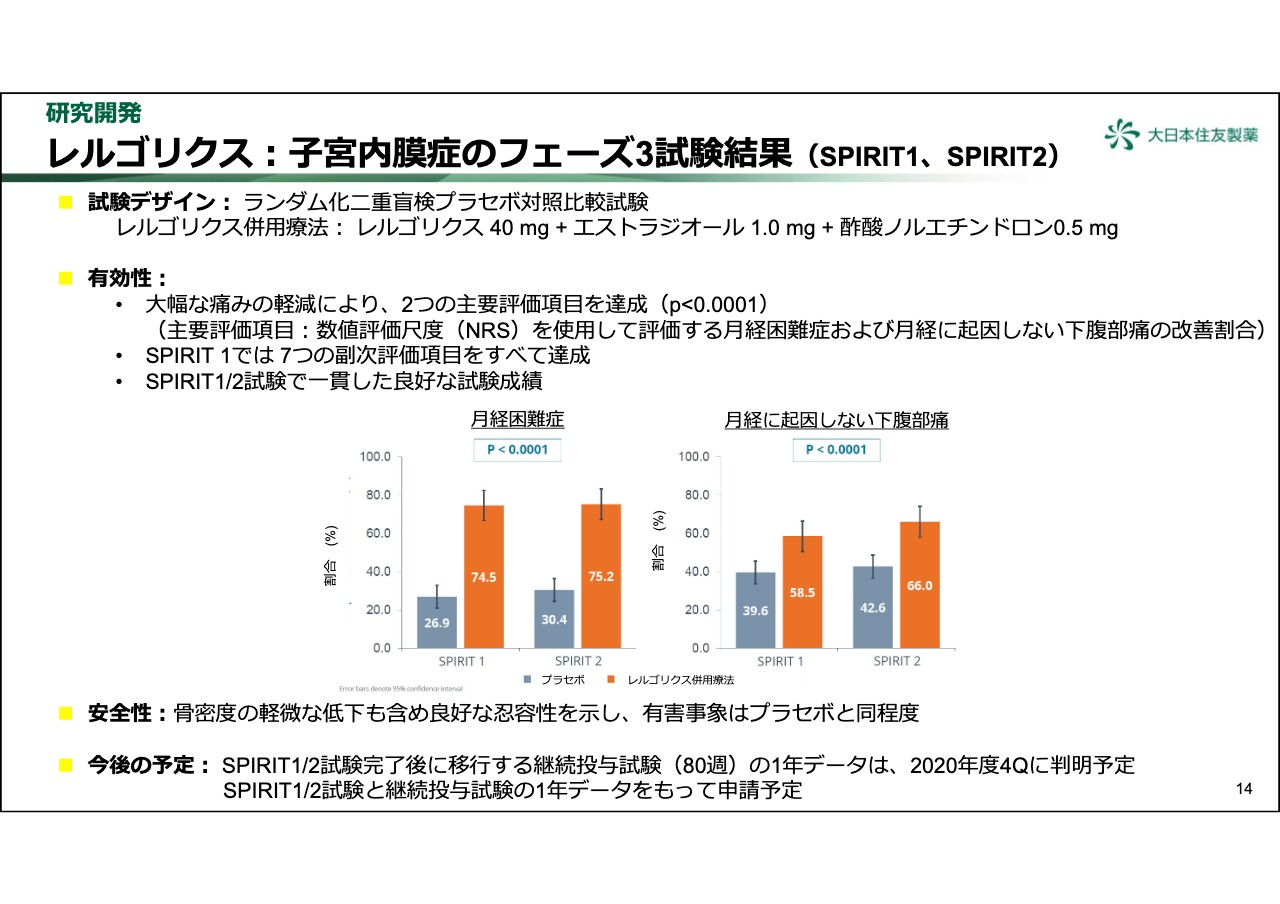

がん領域では、「レルゴリクス」が前立腺がんで本年6月に優先審査品目としてFDAに審査受理されました。FDAの審査終了目標日は2020年12月20日で、本年度中の上市を目標にしています。その他の領域では、「レルゴリクス」を、米国で本年5月に子宮筋腫で承認申請しました。また、子宮内膜症を対象とした2本目の国際共同フェーズ3試験であるSPIRIT1の良好な結果を入手しました。結果は次のページでご説明いたします。さらに「イメグリミン」を日本で、本日7月30日に2型糖尿病を適応症として申請しました。

新型コロナウイルス感染症拡大に伴い、現在患者の安全を優先し、最新の規制やガイドラインに沿って、可能な限り臨床試験を継続しています。新規の患者登録を中断していた試験もありましたが、慎重に再開しています。

「ナパブカシン」の結腸直腸がんを対象としたフェーズ3試験は、現在もデータクリーニングのための訪問ができない施設があるため、結果の判明時期は遅延しており、秋以降になる見通しです。

レルゴリクス:⼦宮内膜症のフェーズ3試験結果(SPIRIT1、SPIRIT2)

「レルゴリクス」のSPIRIT1及びSPIRIT2試験の結果を示しています。両試験で「レルゴリクス」は大幅な痛みの軽減により、2つの主要評価項目を達成し、SPIRIT1試験では7つの副次評価項目をすべて達成しました。両試験で一貫した良好な試験成績を得ました。安全性では、骨密度の軽微な低下も含め良好な忍容性を示しました。

両試験完了後に移行する継続投与試験の1年データは、2020年度第4四半期に判明する予定です。マイオバントは、両試験と継続投与試験の1年データをもって申請する予定です。以上で説明を終わります。