2020年8月11日に行なわれた、株式会社堀場製作所2020年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社堀場製作所 代表取締役社長 足立正之 氏

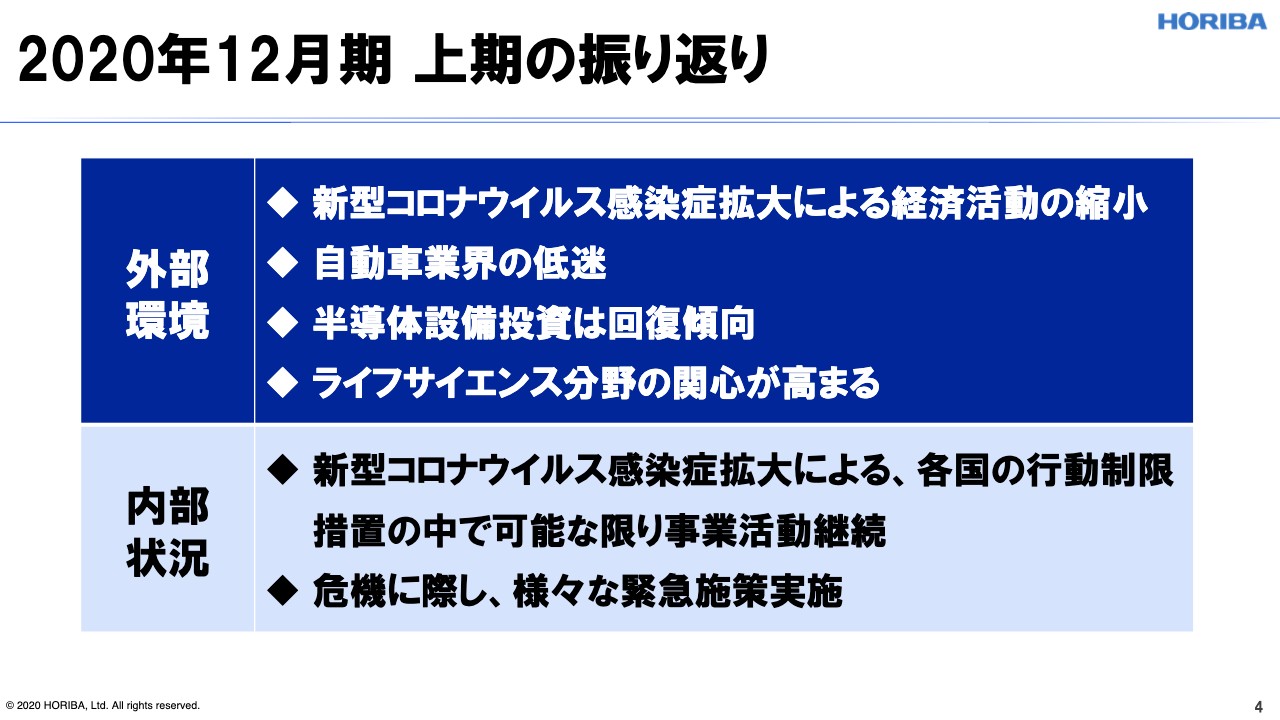

2020年12月期 上期の振り返り

足立正之氏:お忙しいところお集まりいただきまして、誠にありがとうございます。社長の足立でございます。それでは、私から2020年上期の決算のご説明をします。まず、今日のストーリーですが、2020年の上期の決算、通期の予想、セグメント別の説明の後、社会課題への貢献、株主還元についてご説明したいと思います。

まず、上期の決算についてです。振り返りなのですが、外部環境としては言うまでもなく新型コロナウイルスで経済に大きなインパクトがありました。とくに我々に関係するところでいうと、やはり自動車業界が大きく影響を受けています。

一方、半導体設備投資については、昨年踊り場であったところから回復傾向が見受けられます。また、感染症ということもあり、製薬や抗原抗体反応などのライフサイエンス分野の関心が高まっている状況です。

内部状況については、堀場グループの事業はかなりエッセンシャルな部分も多いのですが、このコロナウイルスの影響で日本を含む各国において緊急事態宣言・ロックダウンが起こり、可能な限り事業、生産、営業、サービスの継続のために努力してきました。この危機に面して、我々としても経費の削減やテレワークの柔軟な実施など、いろいろな緊急施策を講じてきたと考えています。

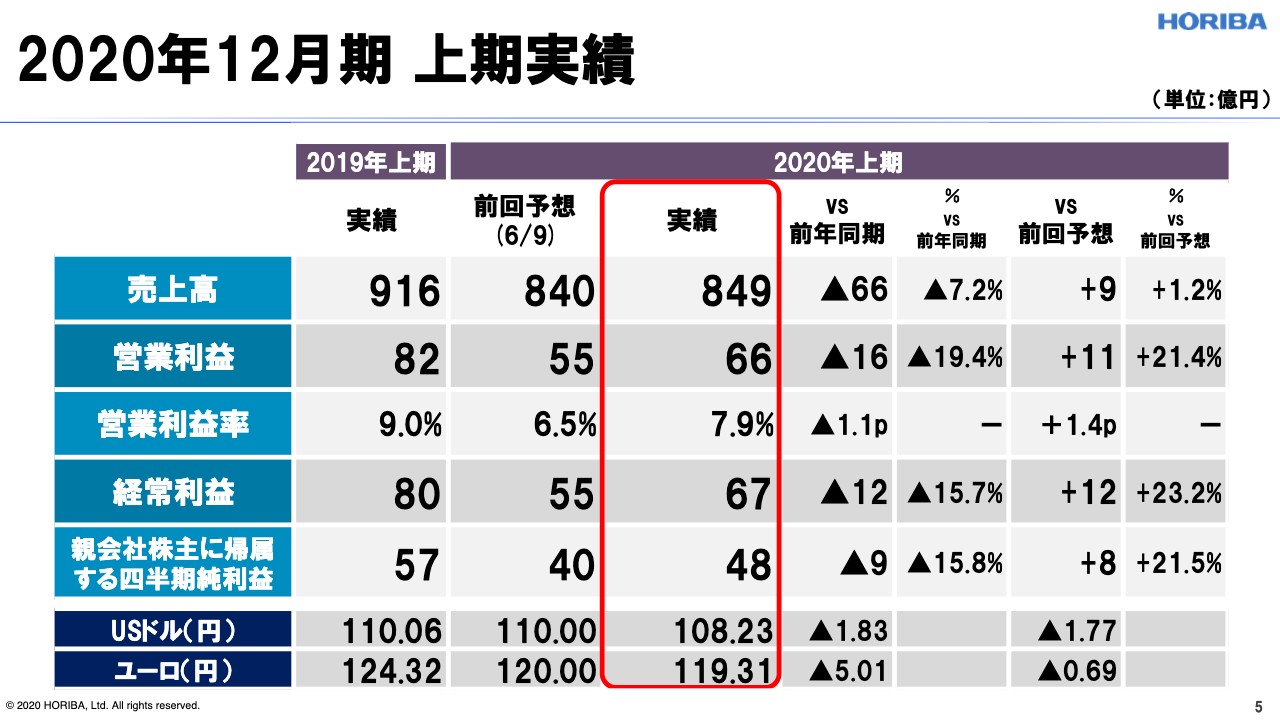

2020年12月期 上期実績

次に上期実績についてです。売上高は前年同期比7.2パーセント、66億円の減少で849億円となりました。営業利益は19.4パーセント、16億円マイナスの66億円、営業利益率は7.9パーセントで、1.1ポイントのダウンになっています。

6月9日に発表した前回予測と比べると、売上高も営業利益も少し上振れています。これは下期にシフトしようとしていた売上が上期に実現できたということ、あるいは経費の削減などが要因です。

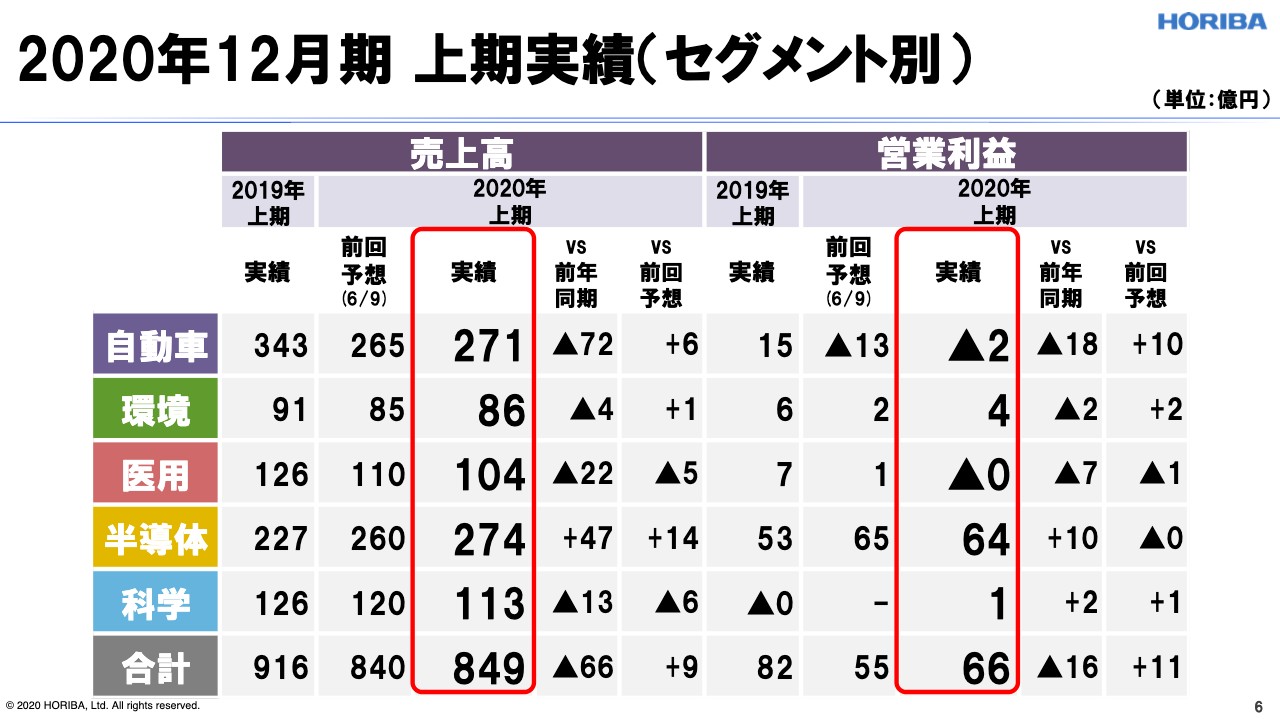

2020年12月期 上期実績(セグメント別)

各セグメントの数字になります。ご覧のように、売上については半導体セグメントを除くすべてのセグメントにおいて前年同期から比べると減少している状況です。また、自動車は売上・利益ともに顕著に減少している状況であり、営業利益は2億円の赤字での折り返しになります。環境も顕著に前年から下がっている状況になります。医用も前年同期から大きく下がっており、利益も1億円未満の赤字での折り返しとなっています。

一方、半導体についてはご覧のように、前年から比べると売上高、営業利益ともに顕著に増加しています。科学については、売上は前年からは減少している状況ですが、営業利益としては前年比から積み増しという状況です。

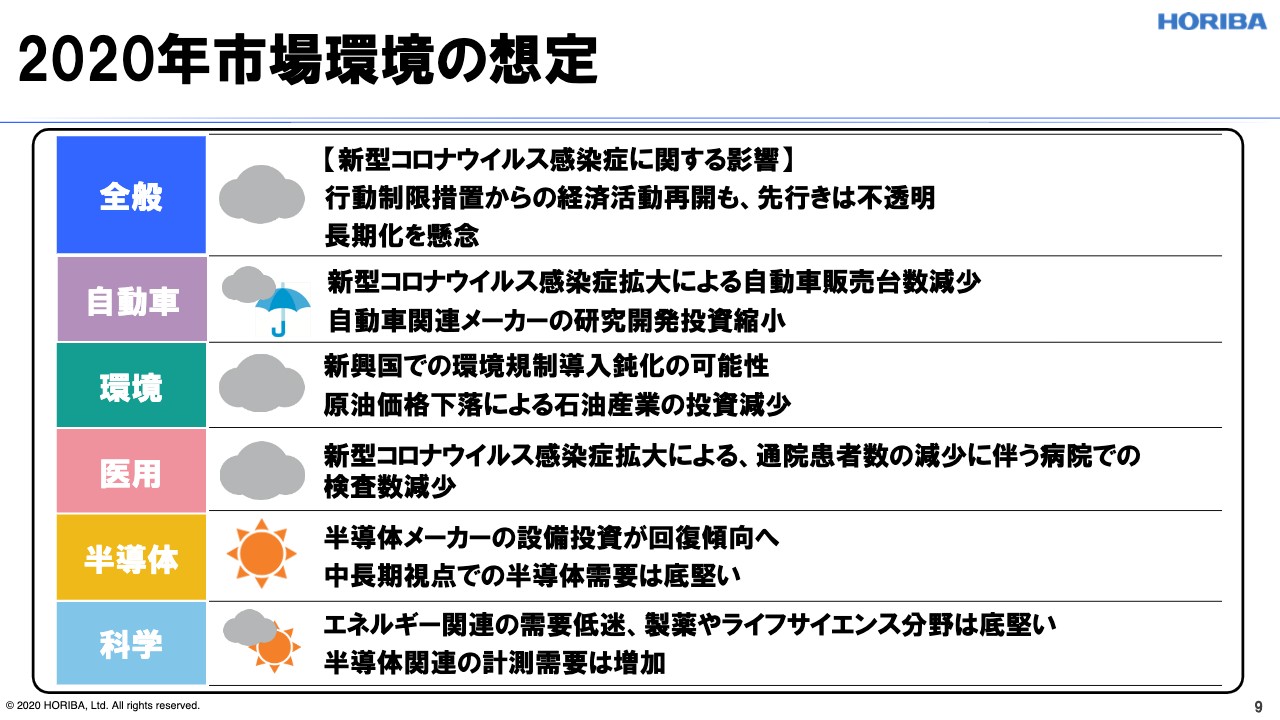

2020年市場環境の想定

それでは、通期の予想に移ります。まず、市場環境の想定なのですが、全体的にはやはりコロナウイルスの影響が続くと考えています。ロックダウンからの立ち直りということで、世界的に経済活動が再開している方向には行っているのですが、まだ先行きは不透明ですし、これからいつまでどのくらい続くのか心配なところです。

自動車セグメントについては、やはり業界で販売台数が大きく減少している状況にあり、自動車メーカーの研究開発投資が圧縮されている状況が継続すると見ています。

環境セグメントについては新興国での規制強化という材料はあるのですが、コロナの影響で少し延期になったりということで、鈍化していく可能性を見ています。そして原油価格ですが、いったんほど落ち込んではいないにしても、やはり下がっていますので、石油、銅鉄などの投資が減少していると見ています。

医用については、患者さまが減ったわけではないのですが、通院される方が減っていることで検査数が減少し、試薬の販売などが減少している状況がしばらくは継続すると見ています。

半導体については、半導体メーカーの設備投資が回復傾向に見えます。また、中長期的に見ても半導体の需要が伸びていく要因は多いと見ています。

ライフサイエンス系については需要は底堅いと思っています。半導体関連についても、光学計測などの計測需要が増加している状況です。

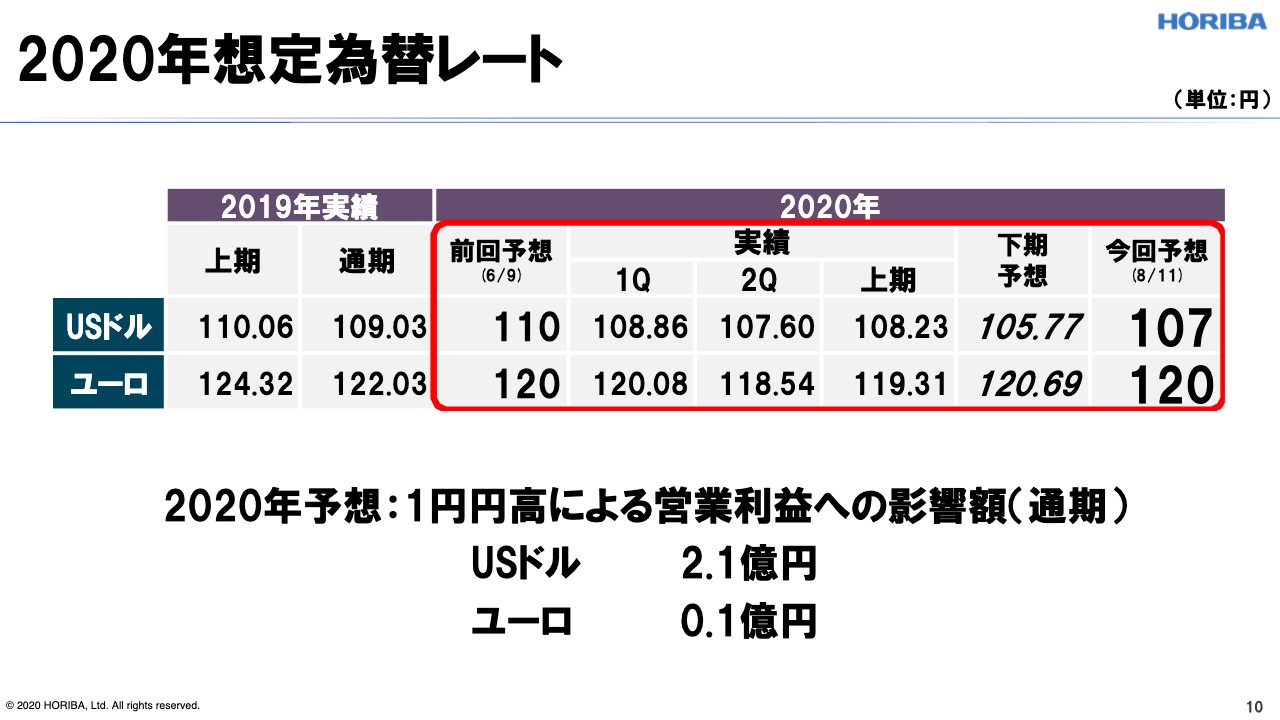

2020年想定為替レート

2020年の為替レートなのですが、これまでの予想では、ドルについては110円、ユーロは120円としていました。ですが、最近の円高気味の状況があり、今回はドルを107円に設定しました。ユーロは120円として据え置きしています。

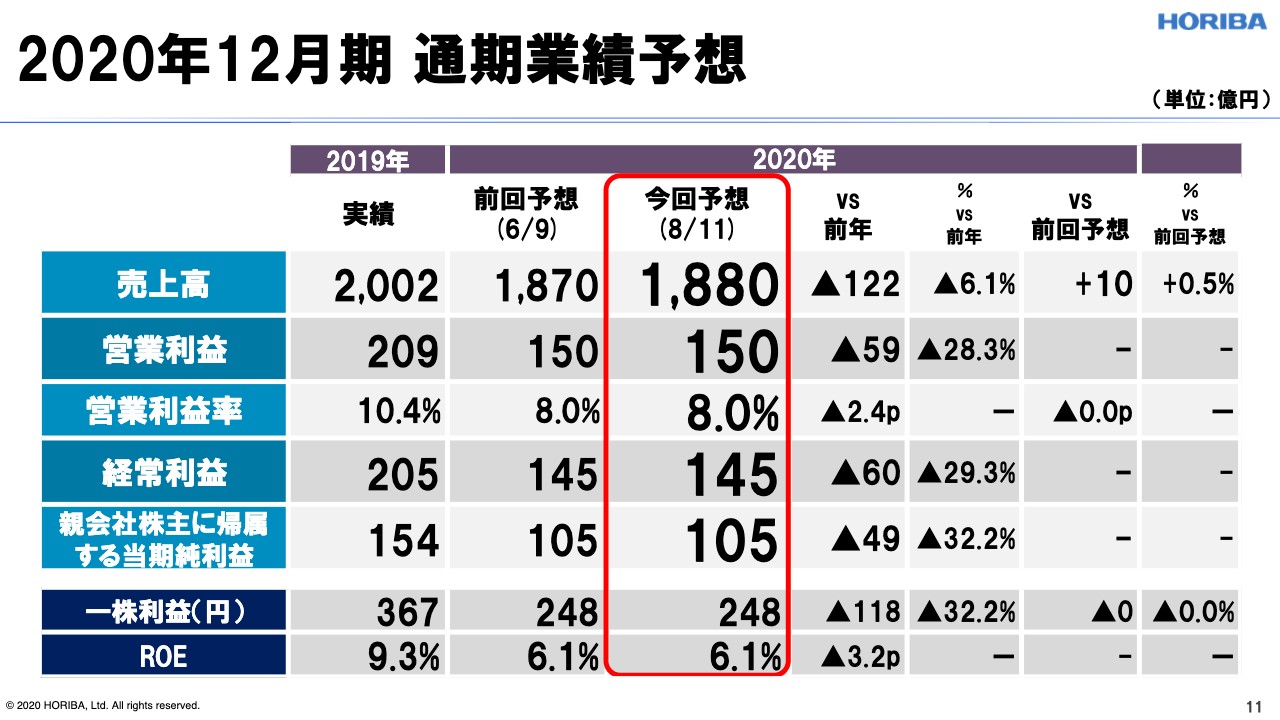

2020年12月期 通期業績予想

それでは通期の業績予想をご紹介します。売上高については前年比6.1パーセント、122億円減少した1,880億円ということで、前回の予想からは10億円上方修正しました。営業利益については、28.3パーセント、59億円減少で150億円、営業利益率は8パーセント、2.4ポイントダウンです。営業利益から下については、6月9日の前回予想からの変更はしていません。1株あたりの利益は248円、ROEは6.1パーセントと予想しています。

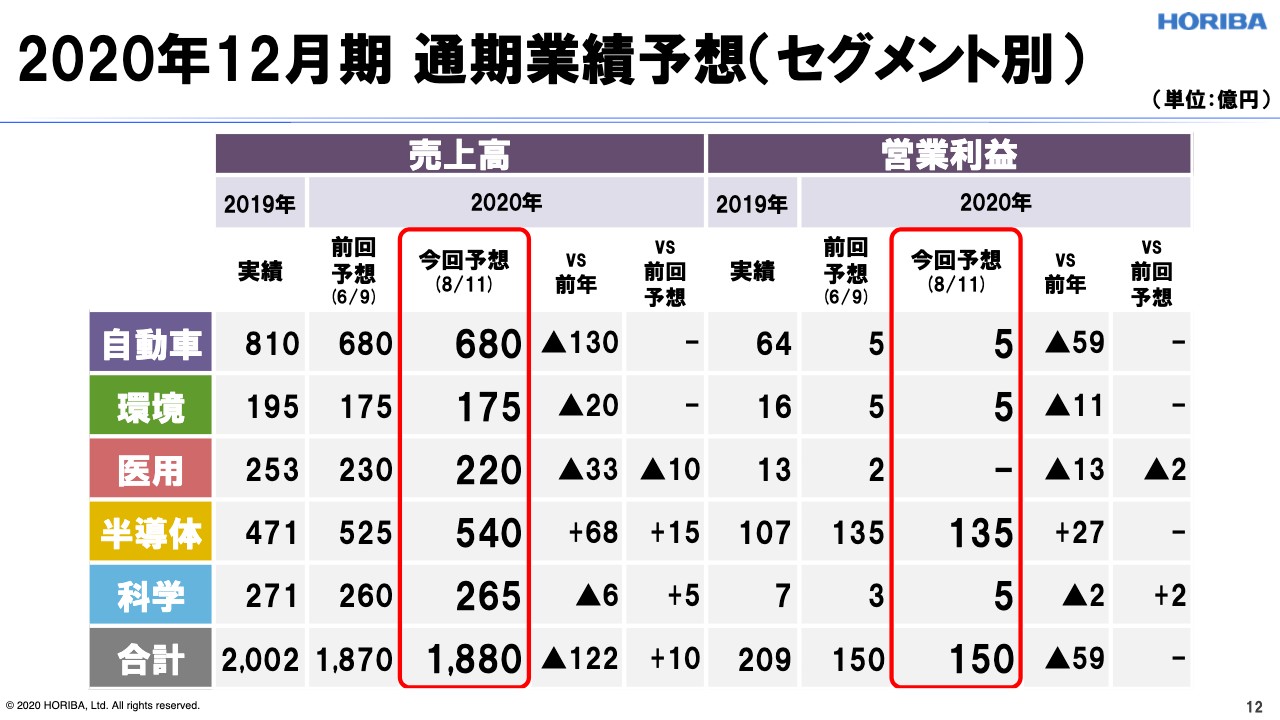

2020年12月期 通期業績予想(セグメント別)

セグメント別にブレイクダウンを見てみますと、こちらは半導体セグメントを除いて各セグメントにおいて前年からの売上は減少している状況です。医用については、先ほどお伝えしたようなこともあり、さらに10億円の下方修正をしています。一方、現状の受注状況から見て、半導体は15億円の上方修正、科学は5億円の上方修正をしています。

営業利益については、自動車・環境は5億円の営業利益を予想しています。科学は5億円の黒字の予想をしています。半導体が135億円の予想であり、ほぼ全体の利益を支えているのは半導体というかたちになります。

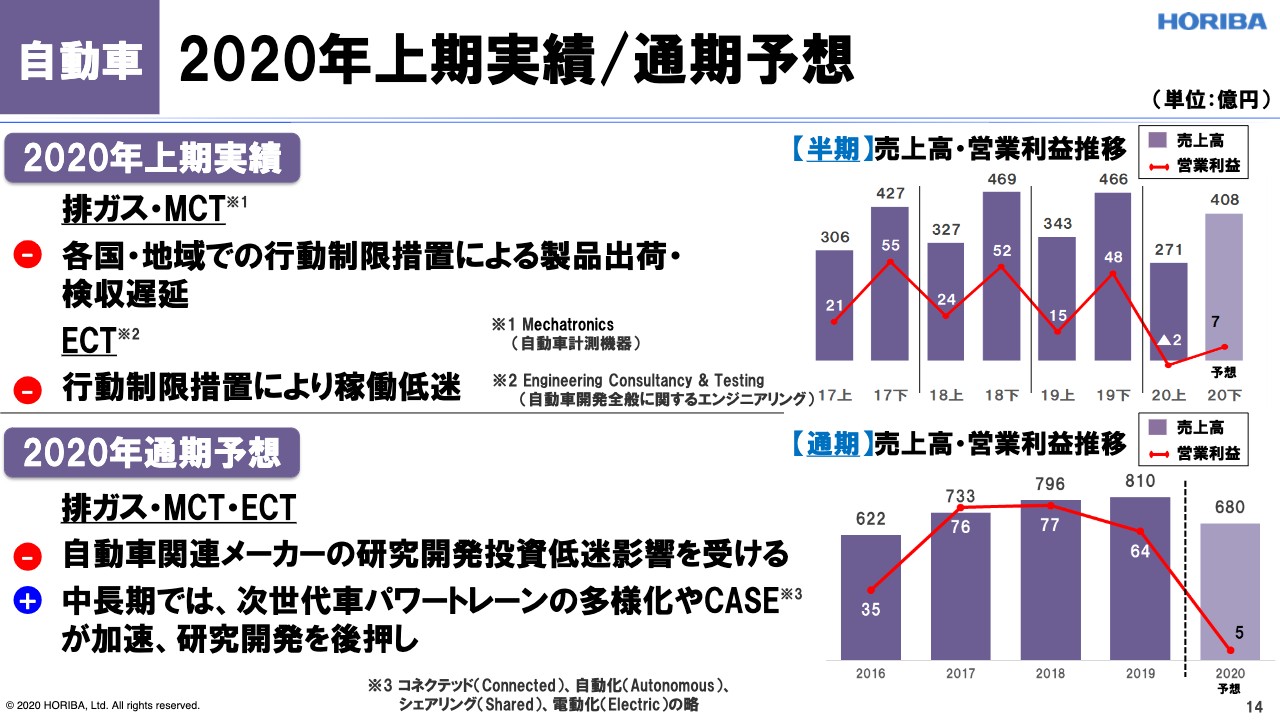

【自動車】2020年上期実績/通期予想

ここからはセグメント別に少しご説明します。まず自動車セグメントですが、上期はやはり自動車業界におけるロックダウンのため、出荷の遅延や出荷しても検収作業が遅延するということが大きく影響しました。

また、MIRAのビジネスですが、Engineering Consultancy & Testingにおいても、4月、5月と2ヶ月間ロックダウンを強いられたこともあり、営業利益が落ち込んだ状況です。

通期としては、引き続き研究開発投資が低迷していると想定しています。ただ、中長期的には、このコロナの影響で次世代パワートレーンの多様化、あるいはモビリティに対するCASEが加速していくのではないかと見ています。

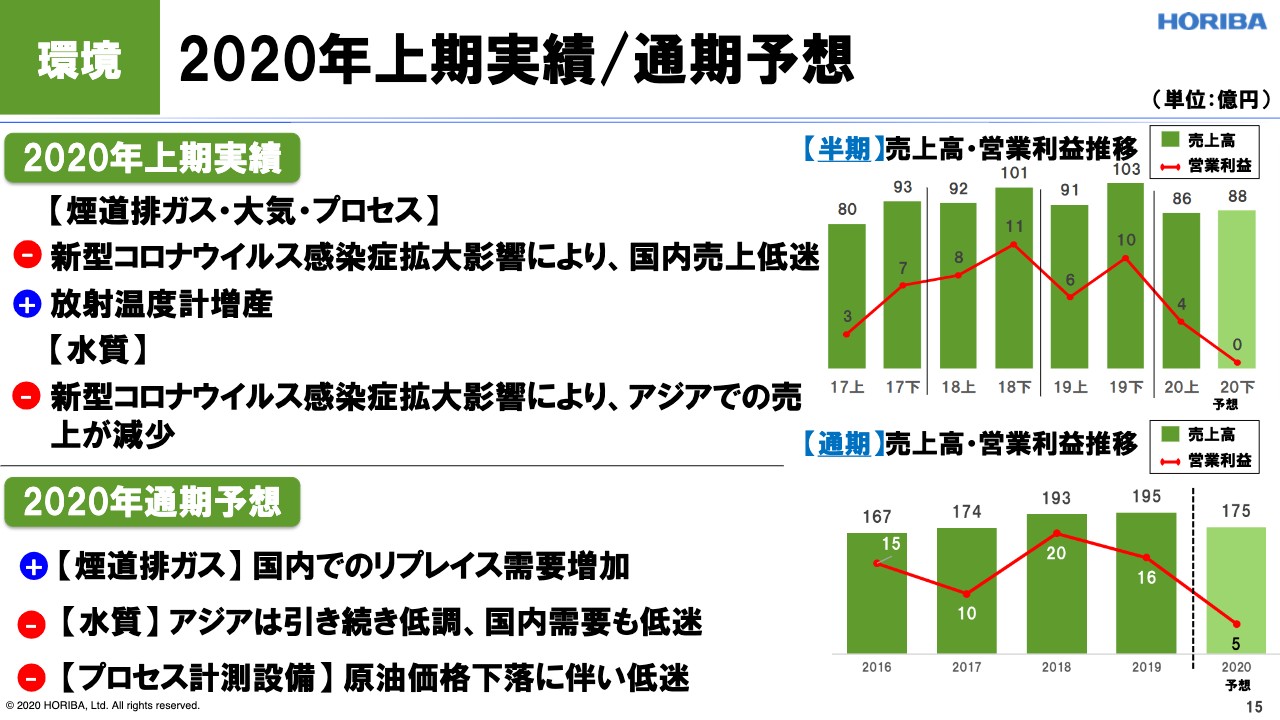

【環境】2020年上期実績/通期予想

環境は、コロナ影響によって国内の売上が低迷した状況になります。一方で、放射温度計ですが、こちらは医療機器ではないのですが、放射温度計を増産してそちらのアプリケーションに出荷したということがありました。水質関係については、アジアでの売上が減少したということがあります。

通期としては、煙道排ガスにおいて国内でのリプレイスの増加を期待しています。水質については、アジア・国内とも需要が低迷すると想定しています。また、プロセス計測については、やはり原油価格も低迷していく状況です。

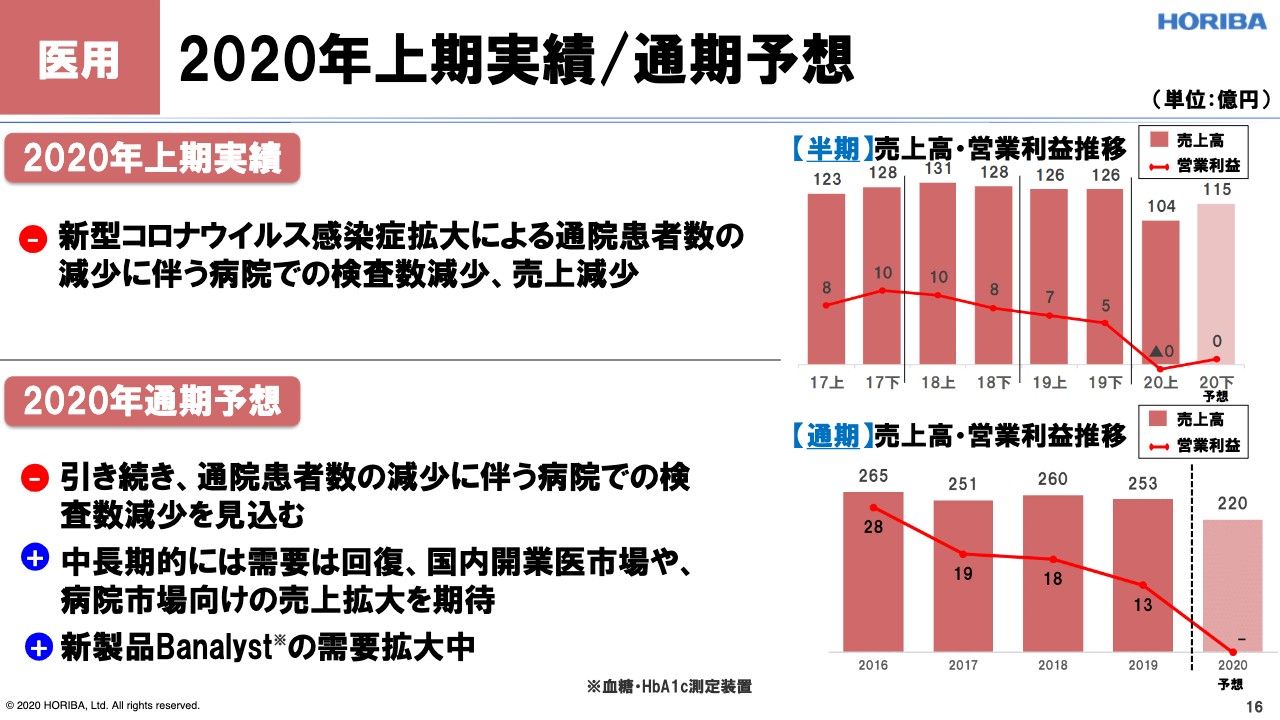

【医用】2020年上期実績/通期予想

医用セグメントですが、通院患者数が減少しているということで、試薬の売上が落ち込んでいる状況です。これは通期的にも継続すると見ています。ただ、中長期的にはこの状況がずっとは起こりませんし、回復していくことを期待しています。日本では新製品の投入などもあり、とくに国内の病院向けの売上拡大を期待しています。また、2018年末に導入したロームからの新製品も立ち上げ、事業が拡大していく状況にあります。

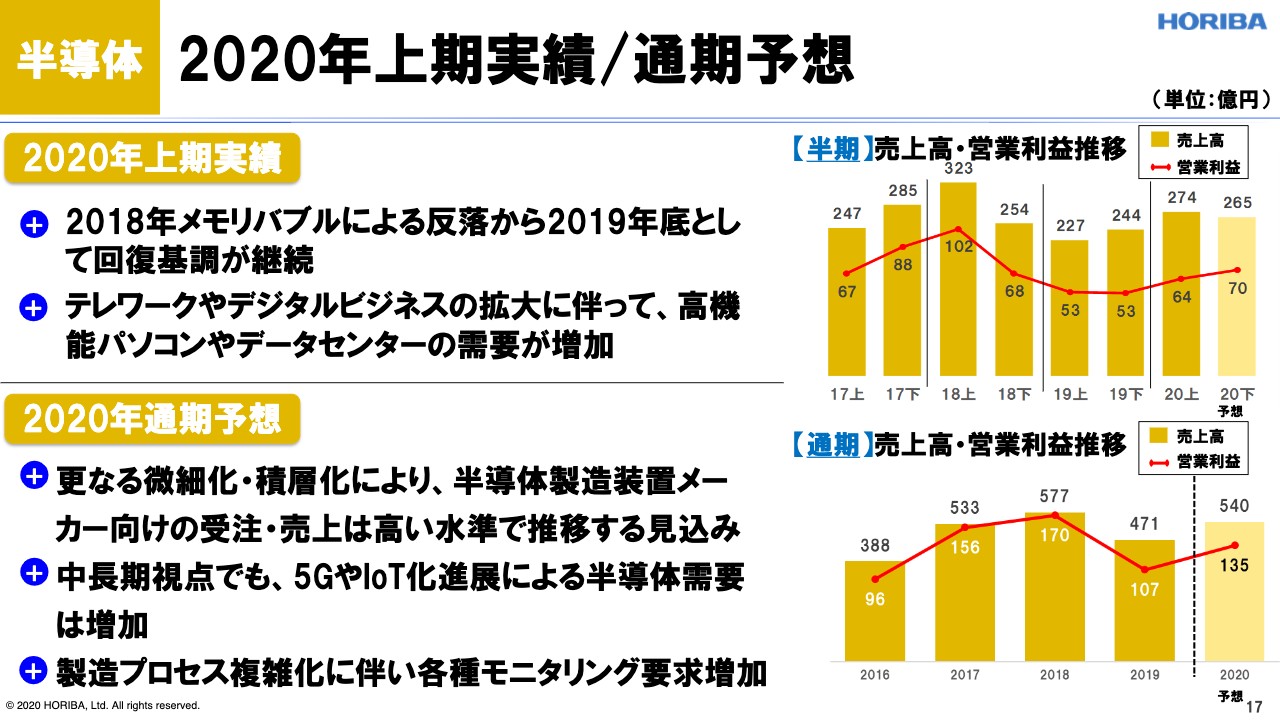

【半導体】2020年上期実績/通期予想

半導体セグメントは2018年のメモリバブルから反落して、2019年の前半は少し踊り場であったと見ていますが、そこからの回復基調が継続している状況です。それに加えて、このコロナの影響でテレワークあるいはデジタルビジネスが拡大したということで、パソコンあるいはデータセンターにおける半導体の需要が増加しているというポジティブな要因が考えられます。

通期の予想ですが、継続して微細化・積層化が続いていますので、装置メーカー向けの受注・売上は高い水準で推移すると見込んでいます。中長期的にも、5GあるいはIoTの進化によって需要は増加しますし、そのコントローラーや薬液といった強い製品以外に、複雑化するプロセスに対して、我々の光学計測機器、光学モジュールなどの引き合いが増えてきている状況があります。

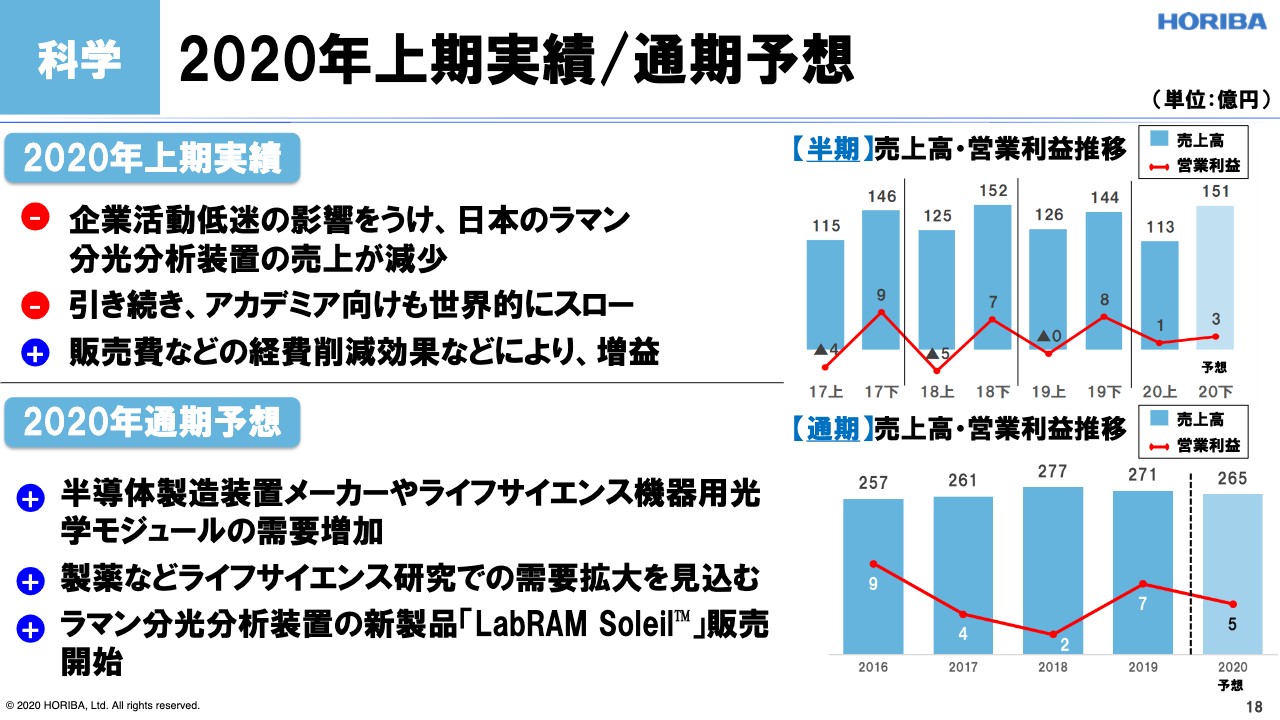

【科学】2020年上期実績/通期予想

科学セグメントです。企業活動の低迷を受けて、ラマンの売上が減少したということも言えますし、世界的にもアカデミア向けの公的補助金がかなり厳しくなってきている状況が加速しました。それに対して、経費、販売費などの削減効果によって、かすかに増益を実現した状況になります。

通期としては、半導体装置メーカーやライフサイエンス機器用の光学モジュールの需要が増加していると見ています。製薬あるいはライフサイエンス研究分野での需要拡大も期待しています。また、3月に米国でお披露目した、我々の主力製品であるラマン分光分析装置「LabRAM Soleil」という製品の出荷も開始しましたので、期待していきたいと考えています。

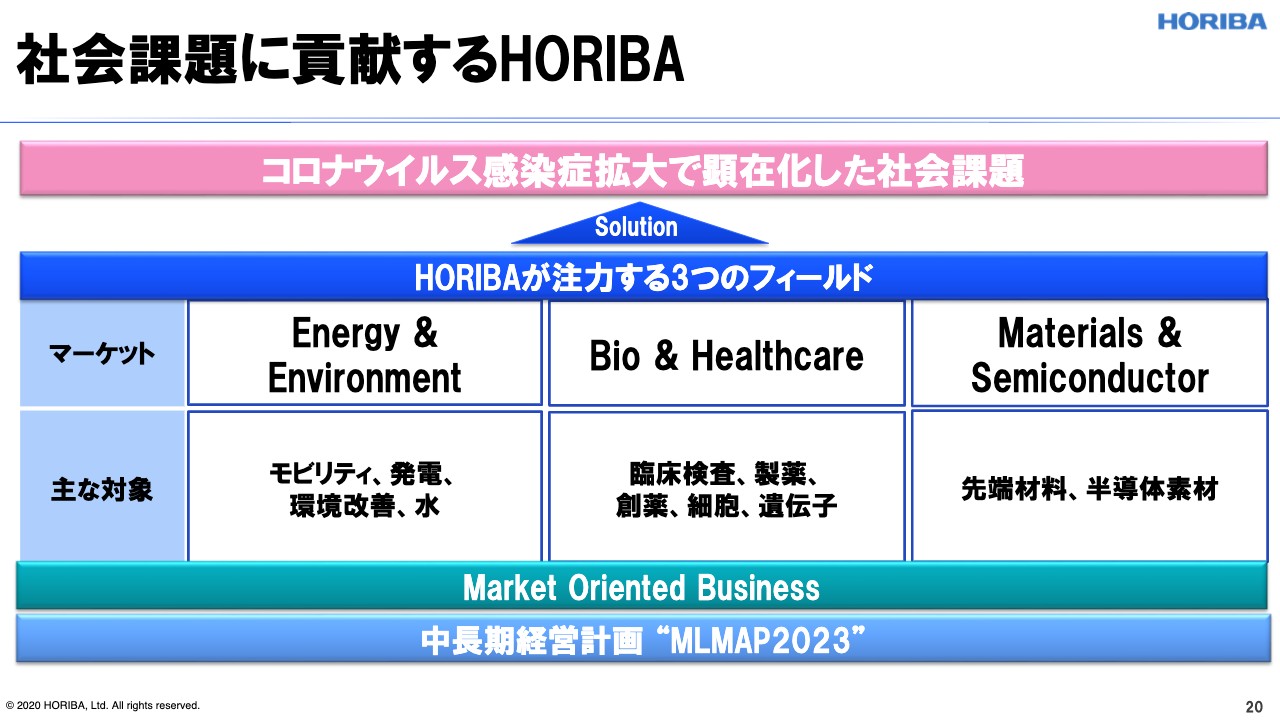

社会課題に貢献するHORIBA

社会課題の貢献についてです。これは、今回の中長期計画「MLMAP2023」で発表した時にご説明したと思うのですが、堀場グループのビジネスは社会がどのように変わろうがエッセンシャルな部分をカバーしており、今回のコロナの影響を受けてそれがより鮮明に表れてきたのではないかと思っています。

「Energy & Environment」「Bio & Healthcare」「Materials & Semiconductor」という3つのフィールドに対して、これからも引き続き堀場クループの技術を柔軟にアプライすることによって市場の要求に応えていきたいと思っています。

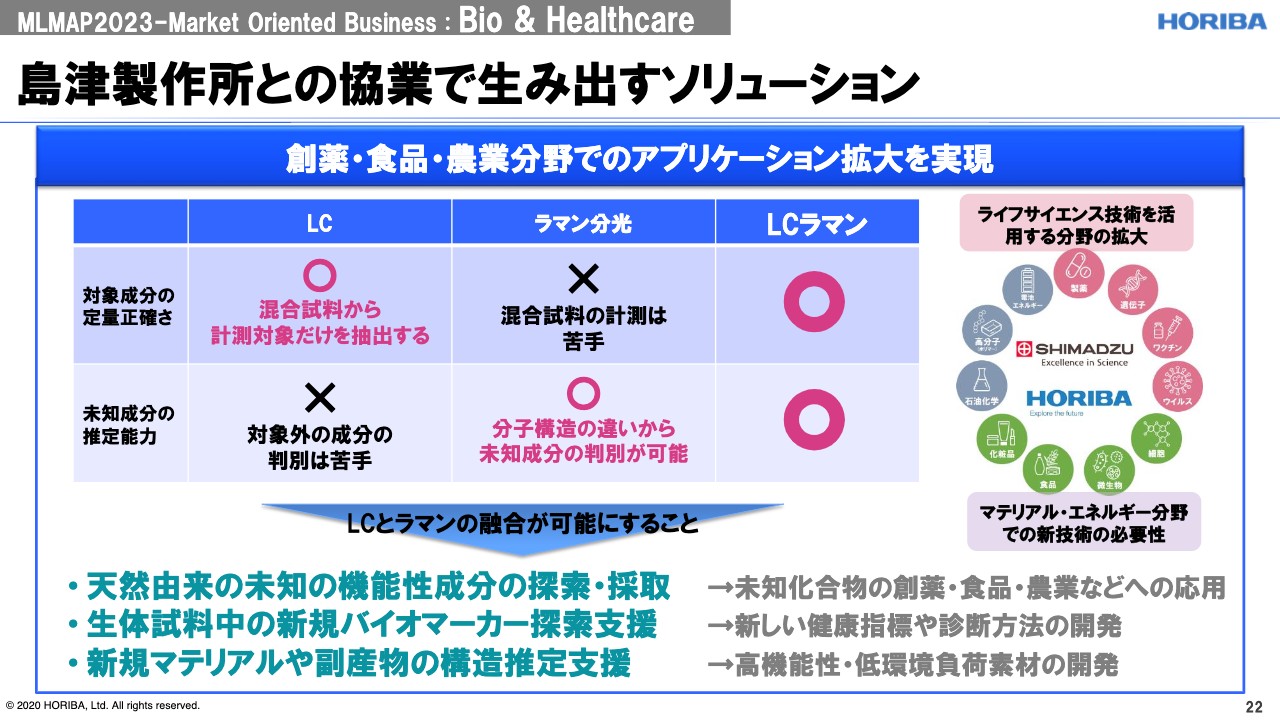

島津製作所との協業

いくつかのトピックスをご紹介します。まず、「Bio & Healthcare」の領域です。これは島津製作所との協業です。島津製作所の主力製品である高速液体クロマトグラフ(LC)と言われる技術と、堀場製作所の科学分野のラマン分光の2つの強い技術を結合させることによって、新しい価値を提供していきたいと考えています。

島津製作所との協業で生み出すソリューション

LCという技術は、混合の試料から弾性分を分けることが得意です。ラマン分光は、弾性分になったものが「それが何であるか」という同定、それから計量することが得意な手法です。それぞれのよいところを結合させようというのが今回のアイデアであり、これによって創薬、食品、農業、あるいはヘルスケア、医療などのアプリケーションに対して新しい知見を与えることができると思っています。また、新素材、あるいは高機能素材などにもお役に立てると思っています。

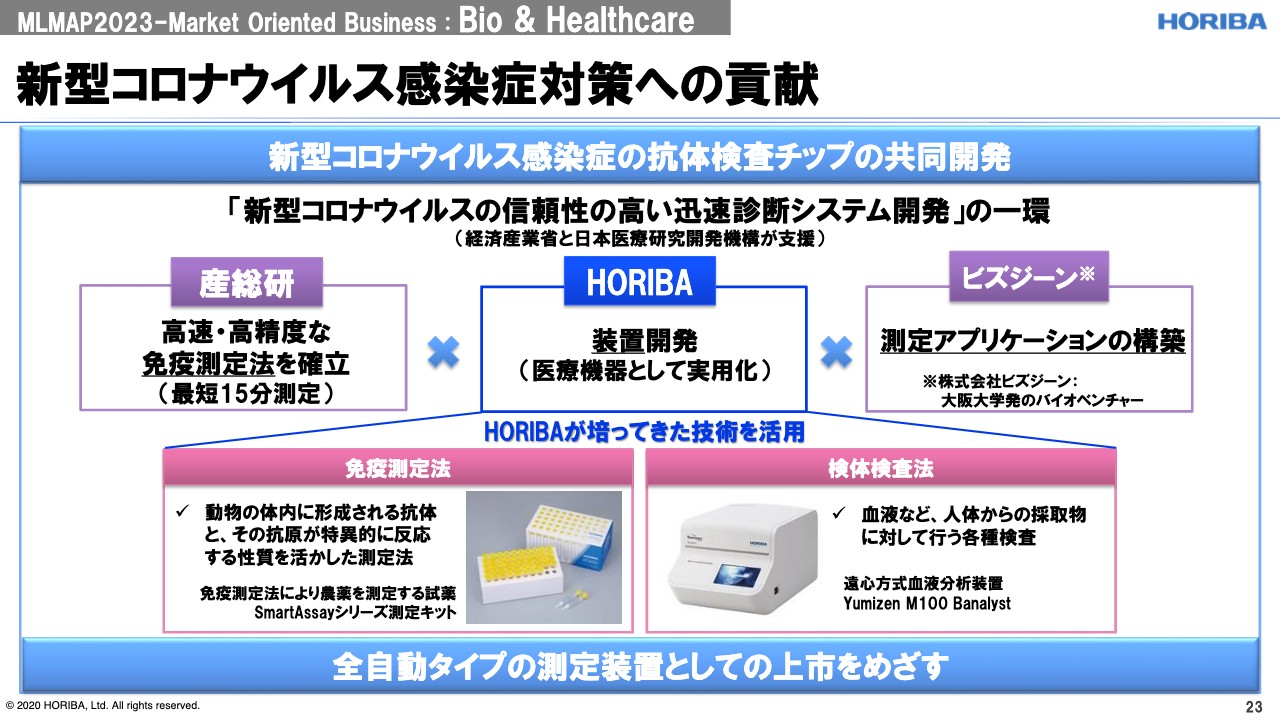

新型コロナウイルス感染症対策への貢献

次のトピックスです。これは新発表した内容ですが、産業技術総合研究所と大阪大学のバイオベンチャーであるビズジーンとの3社連携による抗体検査チップの共同開発です。産総研がもっている高速・高精度の免疫測定法と、それを用いたビズジーンによるメソッドの開発によりアプリケーションを構築したものを、堀場が製品化するということです。また、メディカルセグメントで使っている検体検査の技術もあり、これによって装置開発と販売につなげていきたいと考えています。

半導体製造プロセスに高付加価値ソリューションを提供

次は「MaterialsSe & miconductor」です。ここに挙げているのは、レティクル/マスク異物検査装置です。とくに最近話題になっているEUVプロセスにおいて、これに対応する異物検査装置を発表し、引き合いが増加している状況にあります。これに対応して、本社工場内にクリーン製品調節室を新設し、そこで高い需要に対応していこうということで進めています。

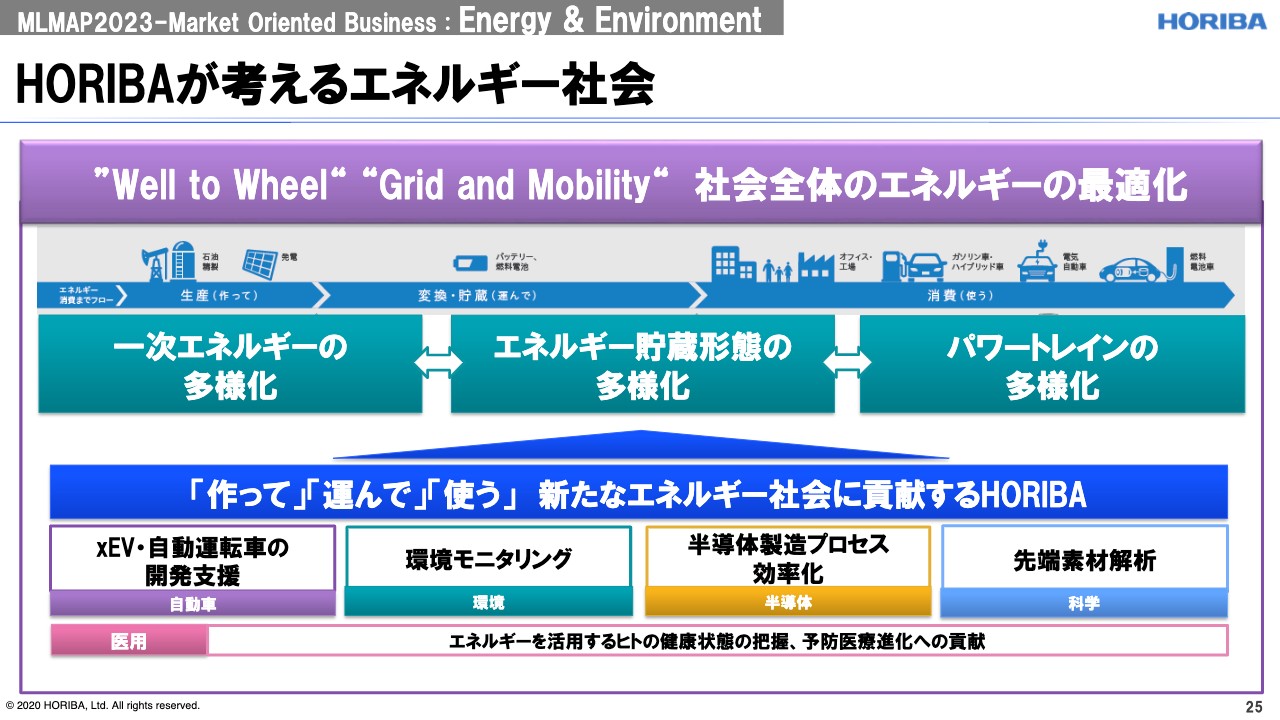

HORIBAが考えるエネルギー社会

「Energy & Environment」の分野です。我々は社会全体のエネルギーの最適化に貢献できる企業であると自負しています。自動車においても、自動車単体のエネルギー効率だけではなく、化石原料の採掘から自動車の効率までの「Well to Wheel」、そして、電力網と交通のバランスの最適化ということで「Grid and Mobility」の2つの領域に貢献することができると思っています。エネルギーを作る、そして運ぶ、使うというところにおいて、計測のすべてをカバーし、ソリューションを提供していきたいと思っています。

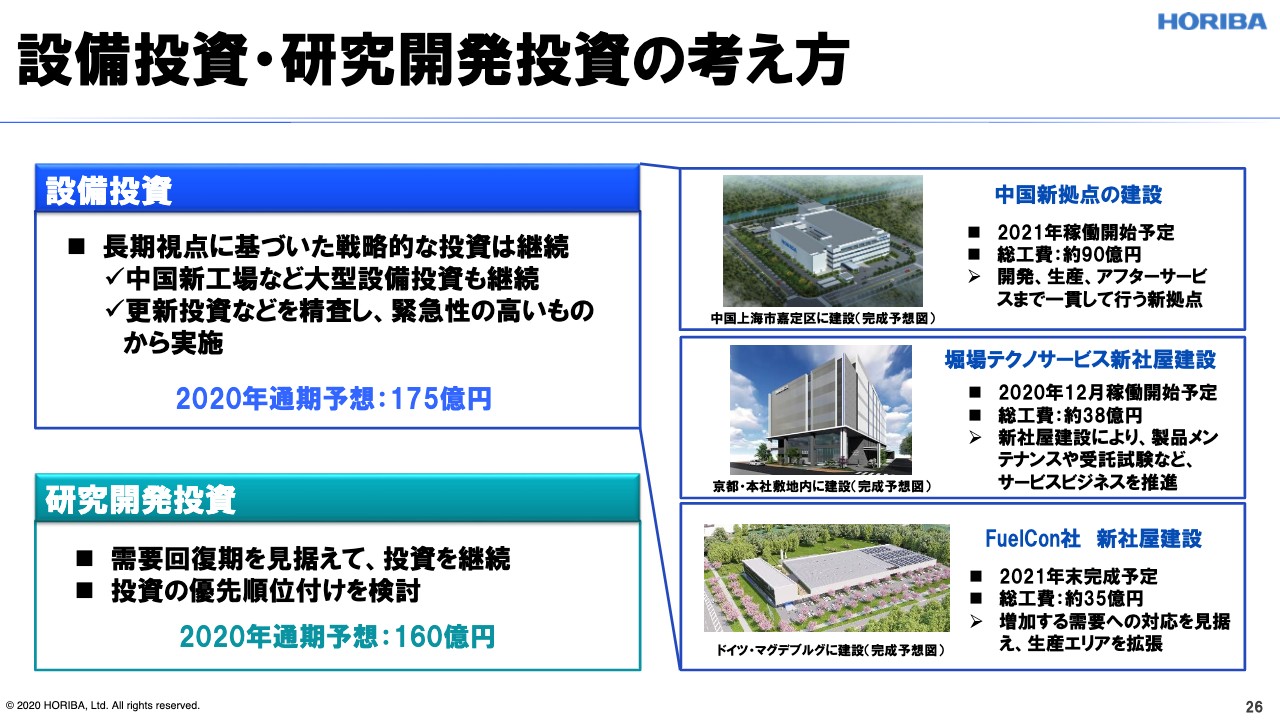

設備投資・研究開発投資の考え方

設備投資・研究開発投資についてのアップデートですが、このような厳しい状況ではあるものの、積極的に将来に対する投資を進めている状況です。ここにも書いてあるように、中国拠点、そして我々のサービスの新しい拠点である堀場テクノサービスの新社屋、ドイツにある燃料電池および電池の評価技術の会社であるFuelCon社の新社屋の建設を進めています。

残念ながらどれもロックダウンの影響を多少受けていますが、これをキャッチアップすべく、アクセル的にこの建築を進めている状況です。また、通常の研究開発投資についても、2020年の通期予想としては160億円、売上比で8.5パーセント程度の、例年と同じ値での研究開発を進めている状況です。

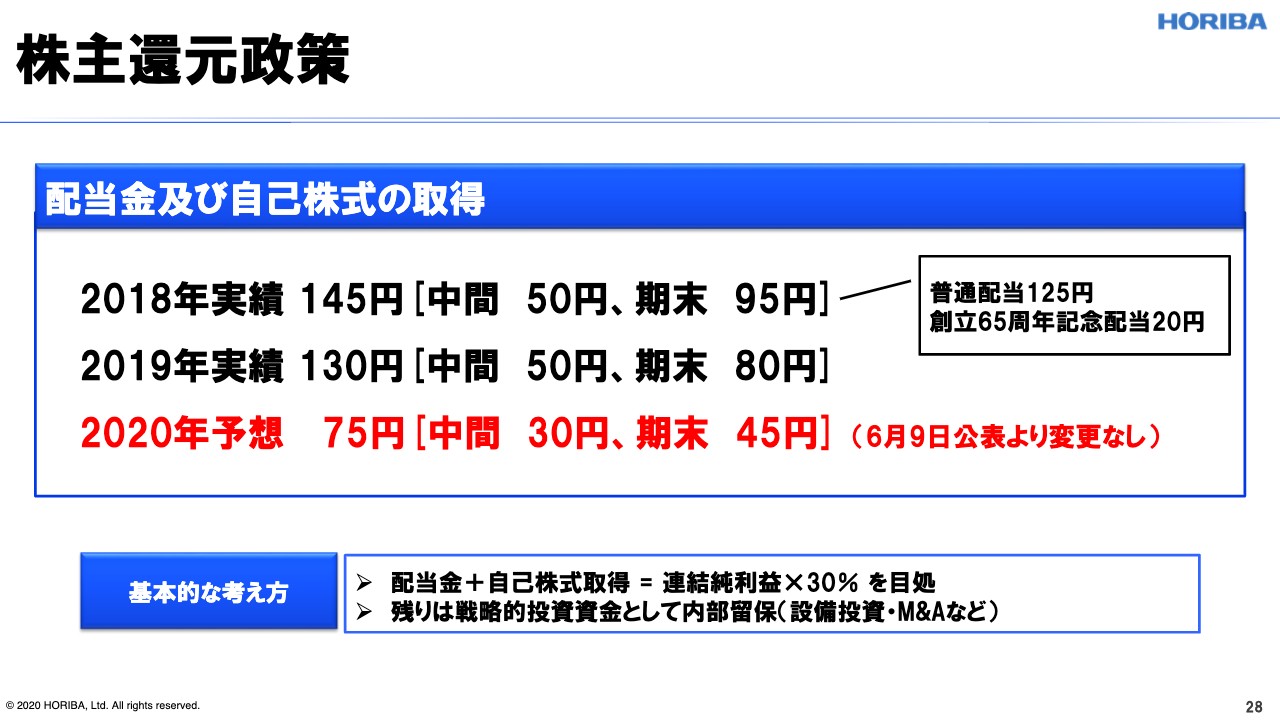

株主還元政策

最後に株主還元です。我々の基本的な考え方としては、配当と自社株買いを含めて、連結純利益30パーセントを目処にしています。それに基づいて、本日の取締役会で2020年の予想は75円、中間配当は30円とすることを決定しました。以上で私の説明を終わります。ご清聴ありがとうございました。