2020年8月6日に行なわれた、川崎重工業株式会社2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:川崎重工業株式会社 代表取締役 副社長執行役員 山本克也 氏

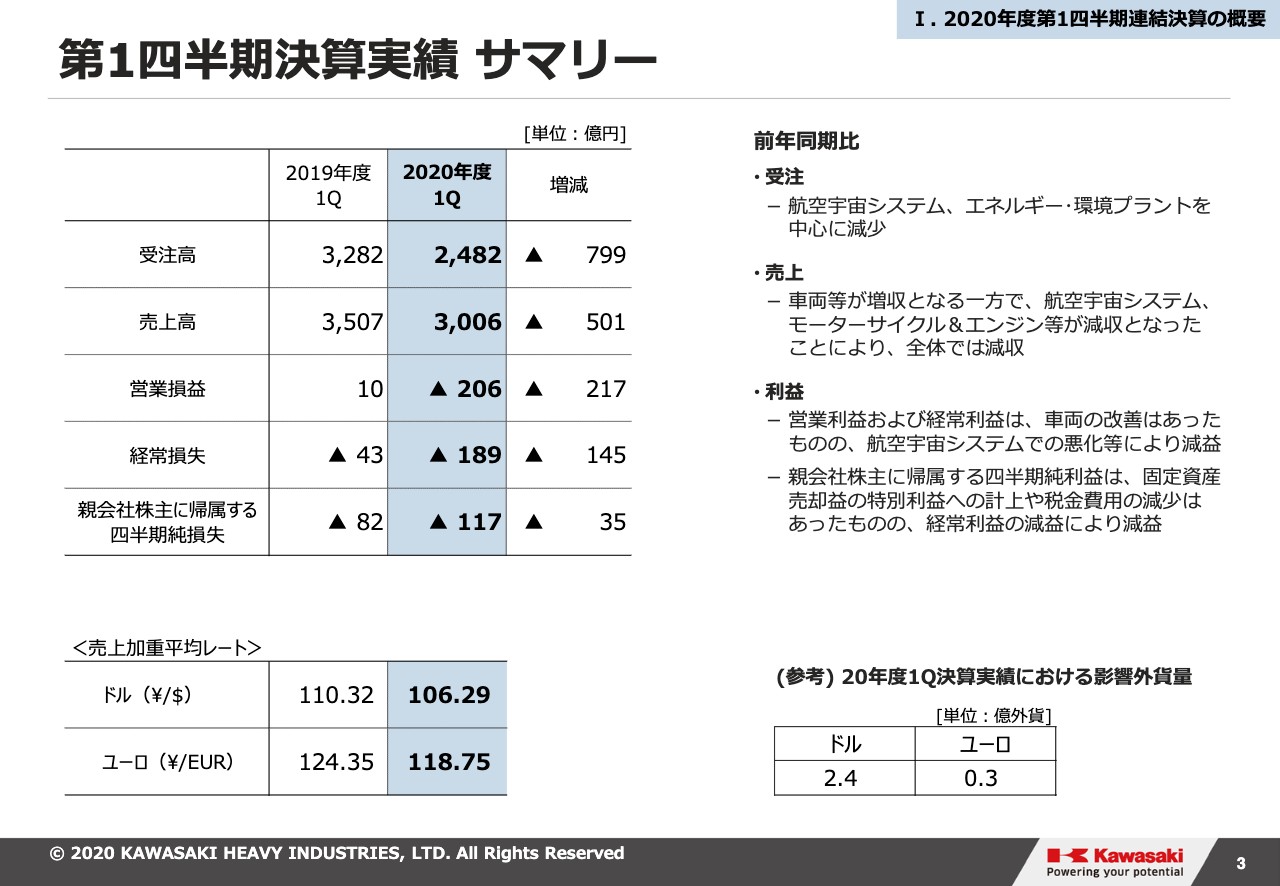

第1四半期決算実績 サマリー

山本克也氏:山本です。本日はご参加ありがとうございます。それでは、さっそく2020年度第1四半期決算について説明します。お手元の資料の3ページからご覧ください。

サマリーです。受注・売上については記載のとおりです。とくに売上については、全社では前年同期比でマイナス501億円と大幅減収となっています。これは航空宇宙において新型コロナウイルス感染症拡大の影響を強く受けたこと、また防衛機体の減収も合わせてマイナス475億円の減収となったことと、モーターサイクル&エンジンについても同様に新型コロナウイルスの影響が大きく、マイナス93億円の減収となったことが主な要因です。

営業利益は5ページにおいて要因別に詳細に説明しますが、新型コロナウイルス感染症拡大の影響が主因で217億円の減益となりました。このように、前年同期比で売上・損益ともに大幅な落ち込みを見せていますが、第2四半期以降コロナの影響はゆるやかに改善していくと見込んでいること、また当社は下期に利益が偏重する傾向があることから、第1四半期の損益が年度を通じて継続するとは考えていません。

引き続き、設備投資・研究開発費の抑制や、既に実施しています役員報酬の一部返上、旅費交通費・諸経費の節減等々、さまざまな対策を行なっていきます。ページ下部に売上加重平均レートと影響外貨量を示しています。ドル・ユーロともに記載のとおり、前年同期比でそれぞれ約4円、5.6円の円高となっています。

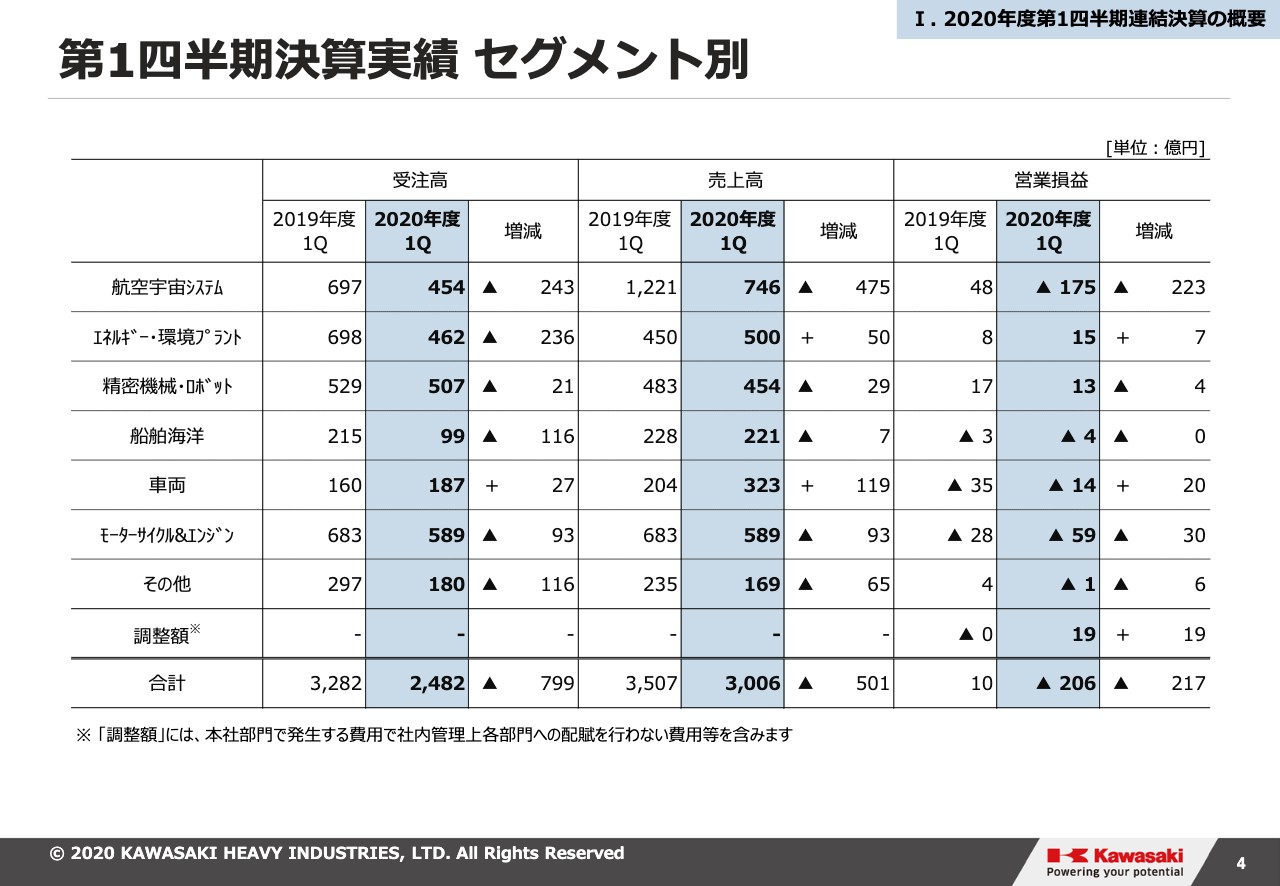

第1四半期決算実績 セグメント別

セグメント別です。セグメント別の受注高・売上高・営業利益の状況は資料のとおりです。内容については、各セグメントのページでご説明します。

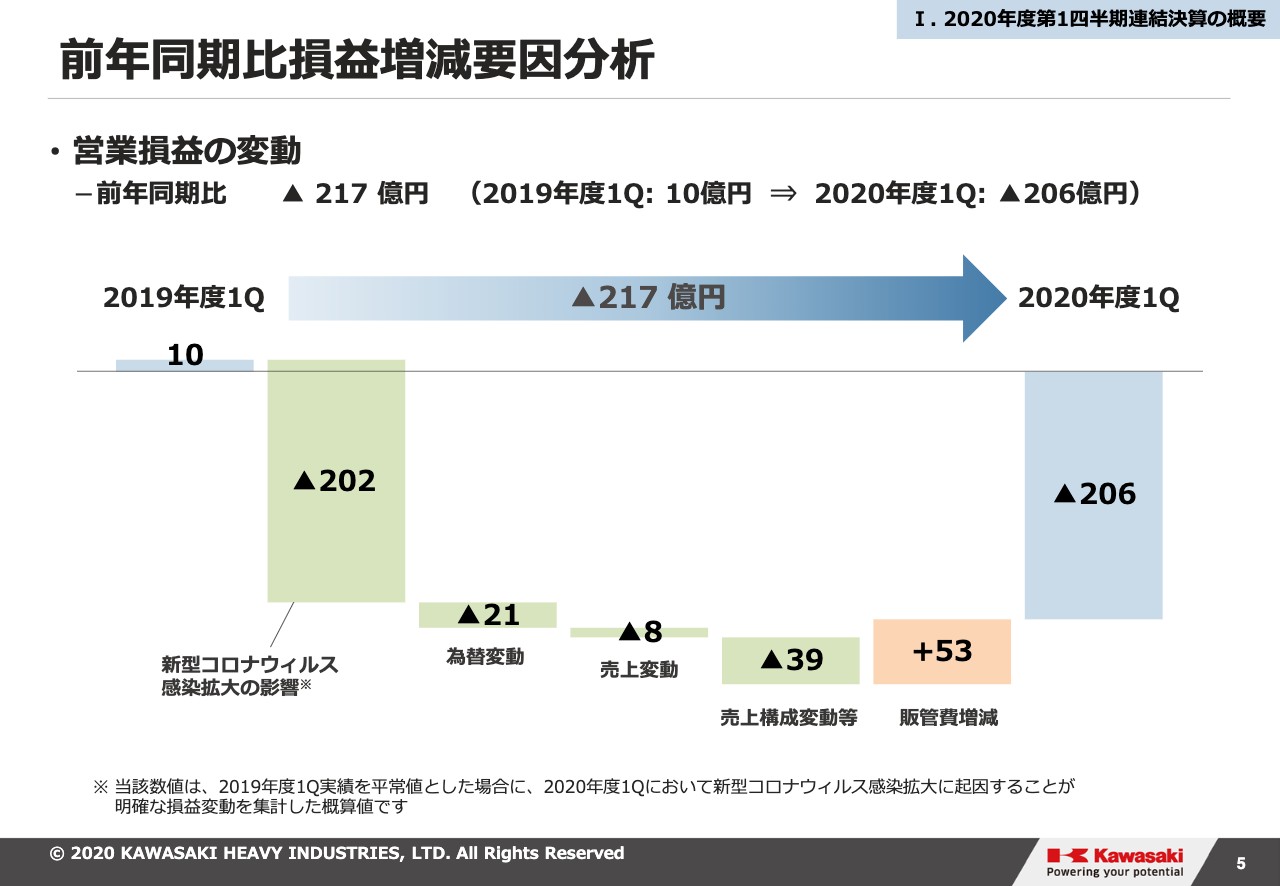

前年同期比損益増減要因分析

5ページ、お願いします。増減の要因分析です。営業利益は前年同期の10億円からマイナス206億円と、217億円の減益となりました。増減要因を分析すると、まず新型コロナウイルスの影響により全社で202億円の減益。そのうち航空分野が60パーセント、モーターサイクル&エンジンが20パーセントを占めています。他に影響が大きい順にご説明すると、車両は、ニューヨーク地区での車両引き渡しの中断や工場閉鎖がありました。次に、精密機械・ロボットは中国・インド等での販売・製造停止が影響しています。

次に、為替変動については先に述べたとおり、米ドル、ユーロ、それぞれ前期より売上加重平均レートで円高となったこと等から21億円の減益となりました。3番目の売上変動では、航空宇宙システムのP-1・C-2といった防衛向け売上が本第1四半期において一時的に減少したことが主な要因となり、8億円の減益です。4番目の売上構成変動等は、車両事業において採算性が改善したものの、航空宇宙システムにおいて民事向け機体・エンジンの売上構成比率が減少したことや、操業停止による固定費負担増等の影響が大きく、全体で39億円の減益となりました。

販管費については、モーターサイクル&エンジンにおける販促費の減少や水素関連を主とした研究開発費の費用減少により、全体で53億円の改善となっています。

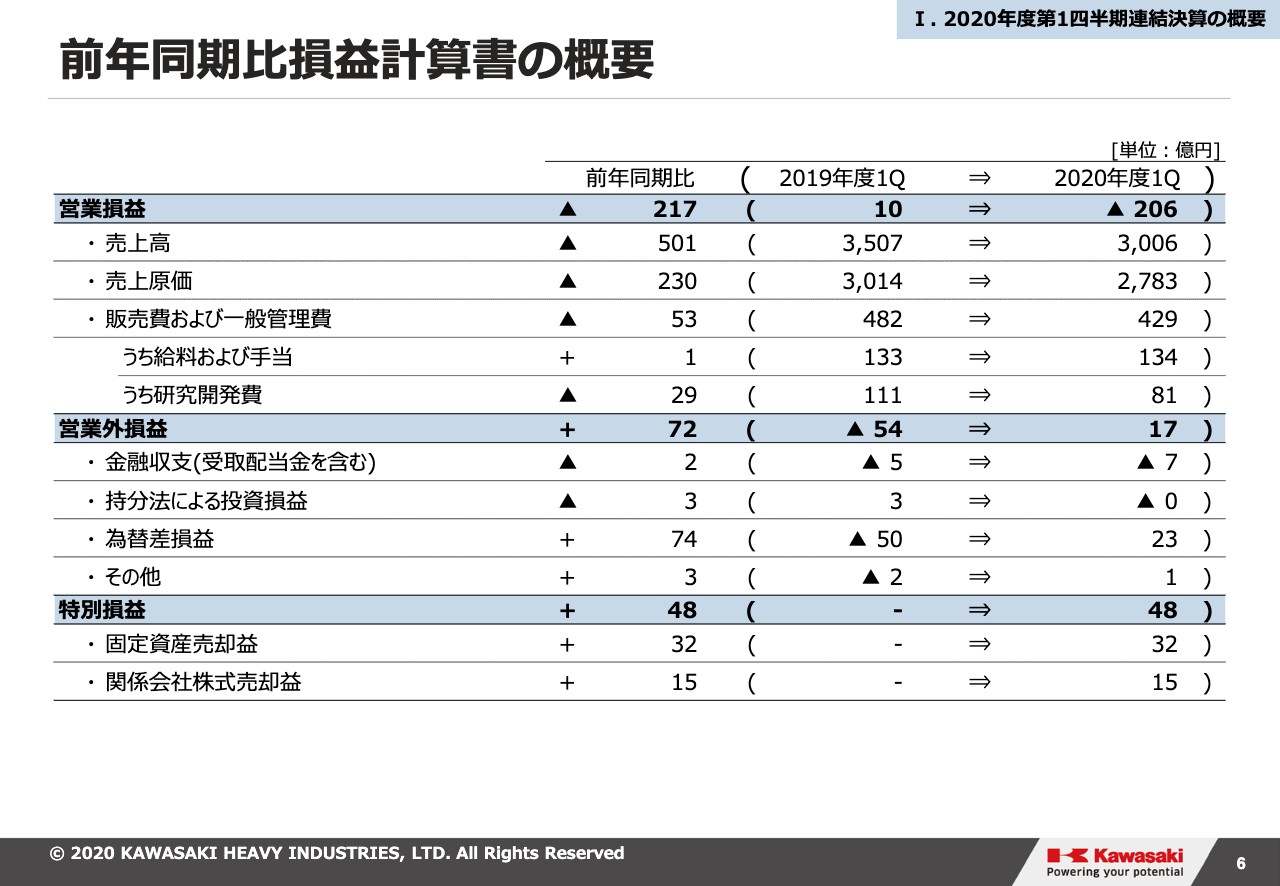

前年同期比損益計算書の概要

次のページ、お願いします。損益計算書の概要です。営業利益の減益要因は先ほど説明したとおりです。営業外損益については、前期比で72億円改善のプラス17億円となっています。主な変動要因としては、為替差損益において、円高により為替差損があった前期に対し、今期はおおむね円安基調で推移しました結果、前年対比で74億円の改善となりました。なお、特別損益については、寮・社宅の売却や関係会社株式の売却等により、売却益48億円を計上しています。

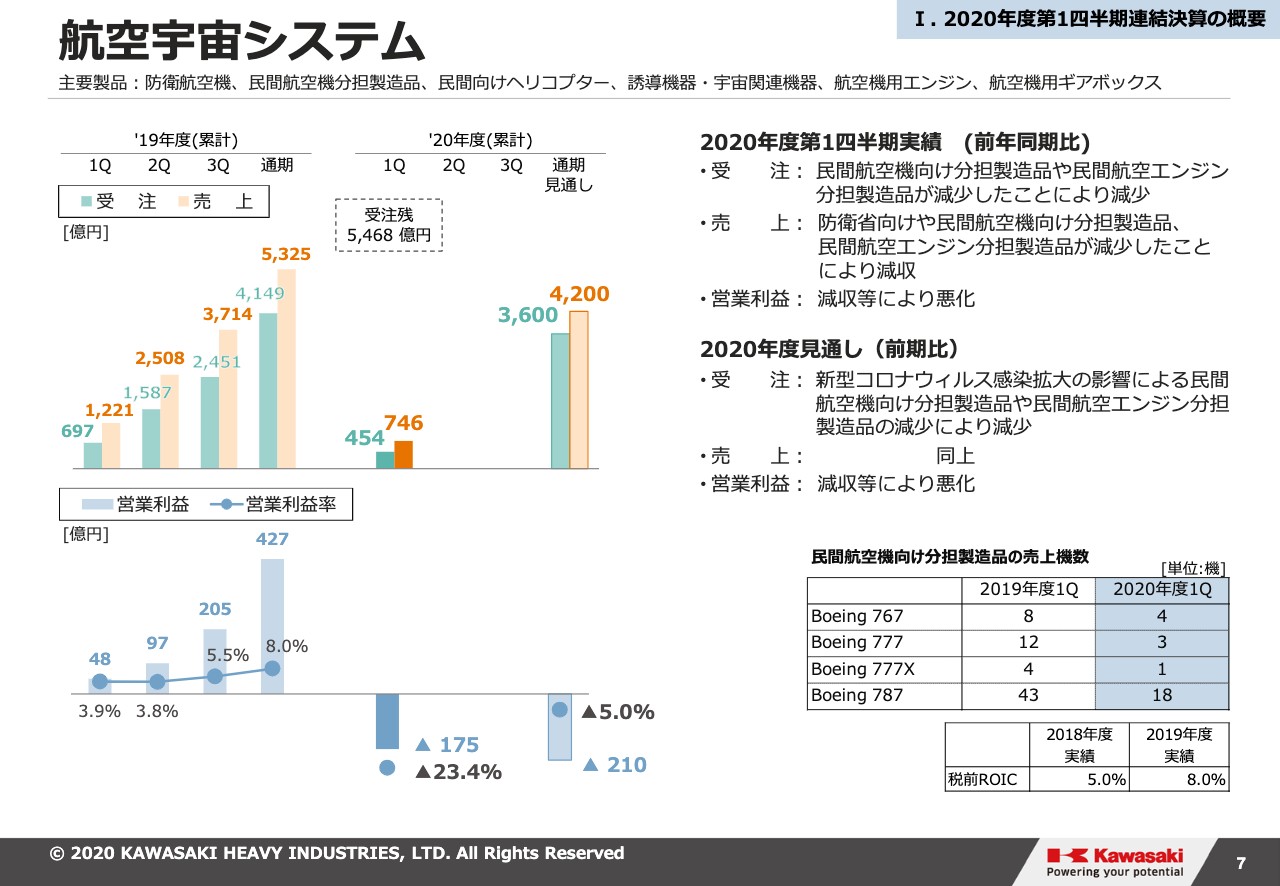

航空宇宙システム

セグメント別の実績と見通しです。まず、航空宇宙システムです。2020年度第1四半期の実績として、受注・売上・利益の前期比は記載のとおりです。コロナウイルス感染症拡大の影響がもっとも顕著に表れているのが本セグメントです。機体に関しては787、777(トリプルセブン)、777X(トリプルセブンエックス)他の減産やボーイングの工場停止による出荷停止の影響に加えて、防衛省向け案件の期ズレ等により大幅な減収減益となりました。

エンジンに関しても、エンジン販売が前期比半減するとともに、アフター売上も減少したことにより大幅な減収減益となりました。エンジンの収益源はアフターでして、スペア部品の売上と長期メンテナンス契約に基づく飛行時間にリンクした収入ですが、本第1四半期は飛行時間にリンクした収入がほとんど入ってきていません。さらに前年度、第4四半期に売上を計上しましたスペア部品の交換コストの請求が本第1四半期に集中した結果、大幅な損失となりました。

2020年度の通期の見通しとしては、機体分野ではボーイング向けの生産が再開されており、第2四半期以降は採算が改善する見込みです。エンジン分野でも、第2四半期以降は徐々に飛行時間が回復に向かうと想定しており、整備費用コストの配分も新たなアフター部品販売収益と相殺されると見込まれることから、第1四半期のような大幅な損失が計上されることはないと見込んでいます。

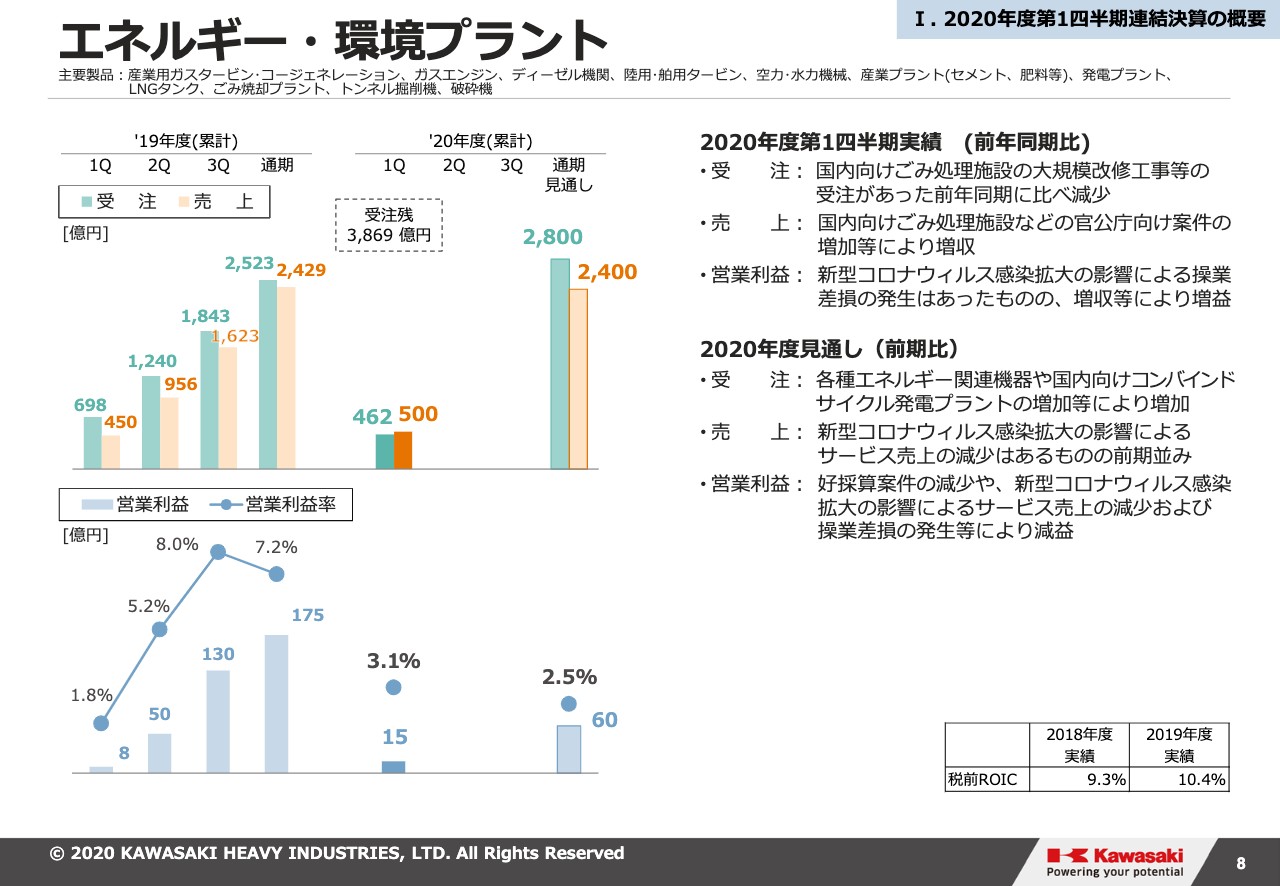

エネルギー・環境プラント

8ページ、お願いします。エネルギー・環境プラントです。2020年度第1四半期実績としては、受注・売上・利益の前期比は記載のとおりです。主に、国内向け案件の増収がコロナウイルス感染症拡大による影響をカバーして、全体では増収による増益となりました。2020年度見通しについては、受注に関してはコロナウイルス感染症拡大の影響はあるものの、各種エネルギー関連機器等の受注が見込まれることから前年に比べて増加します。

売上については前年並みの見込みです。利益面では、昨年度は海外大型案件での採算性改善による増益があったものの、今期は同様の規模のものは見込まれないことから、また新型コロナウイルス感染症の拡大によりアフターサービスの売上減少や操業差損が見込まれるといったようなことから減益となる見込みです。

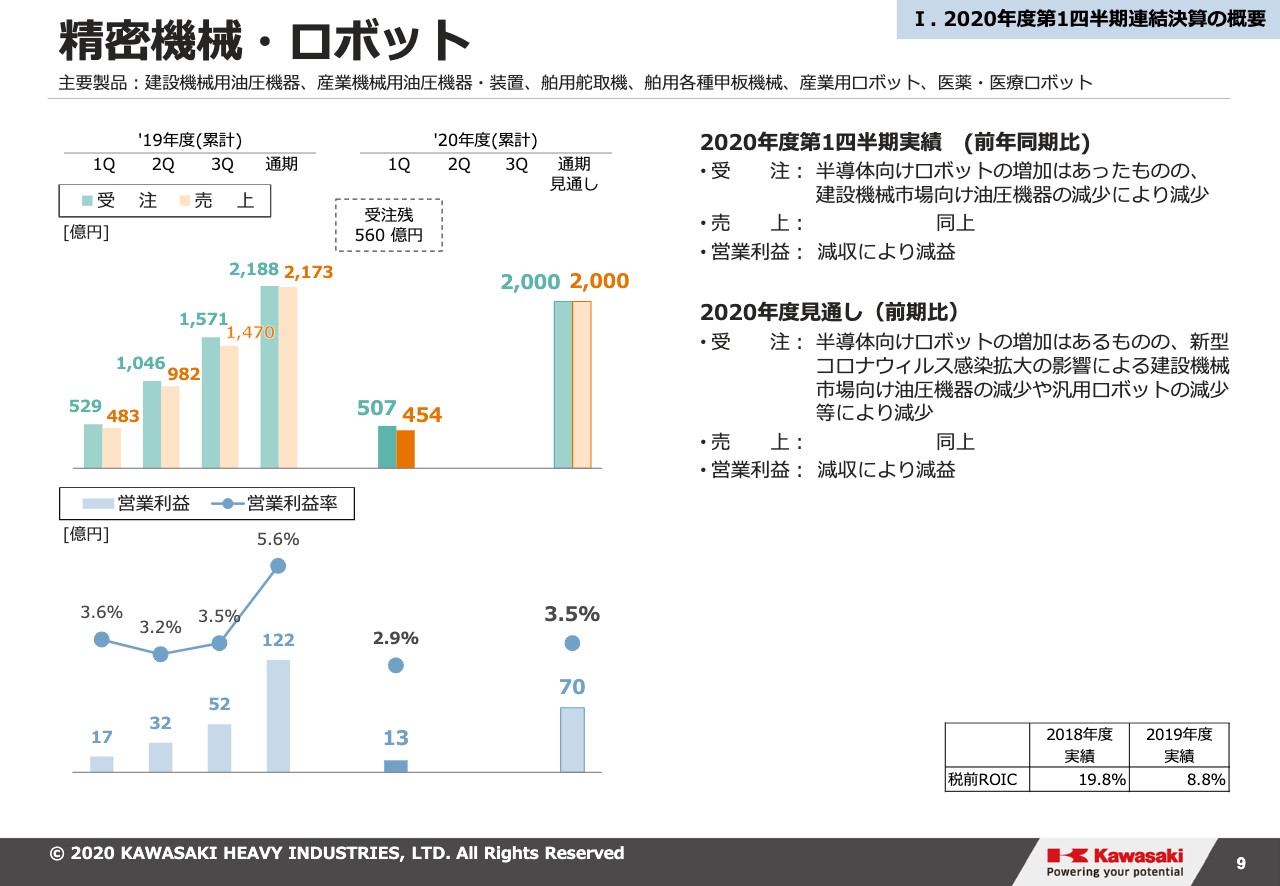

精密機械・ロボット

精密機械・ロボットです。第1四半期の実績として、受注・売上・利益については記載のとおりです。中国市場での建設機械市場の需要回復は力強いものの、欧州・新興国市場は低調であることから、セグメント全体では前年を下回る結果となりました。ロボット分野では半導体向けロボットは堅調です。

2020年度の見通しとしては、受注に関しては中国市場における想定を上回る建設機械市場向け油圧機器の販売好調があるものの、新型コロナウイルス感染症拡大の影響による先進国建設機械市場向け油圧機器の減少により前期並みとなっています。売上においては半導体向けロボットの増加はあるものの、新型コロナウイルス感染症拡大の影響による建設機械市場向け油圧機器の減少や、自動車向けロボットの減少等により減収。利益面でも減益となる見込みです。

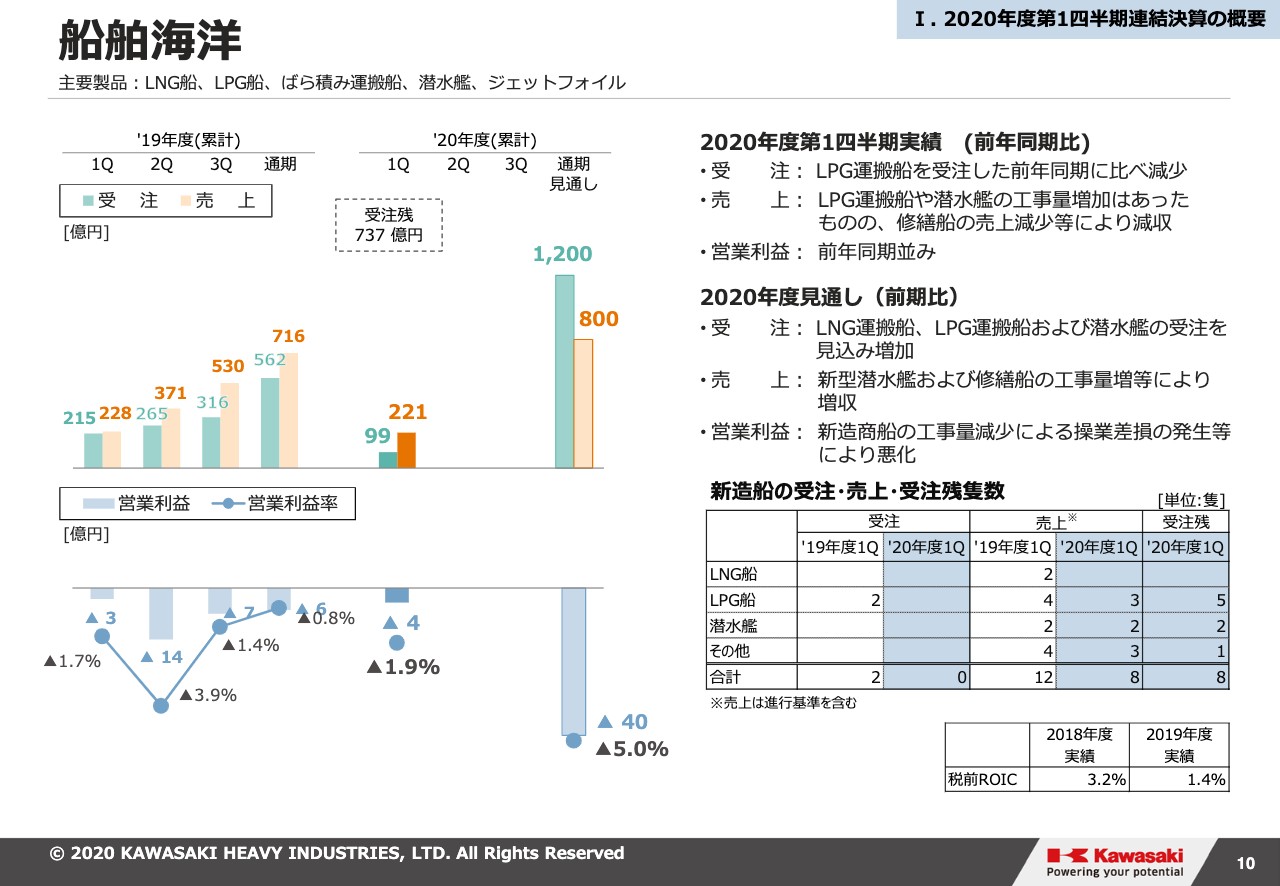

船舶海洋

10ページ、お願いします。船舶海洋部門です。第1四半期実績として、受注・売上の前期比は記載のとおりです。営業損益は前年同期並みとなっています。

2020年度の見通しです。受注に関しては、コロナウイルス感染症拡大の影響もあり、商談中の案件の成約時期が後ズレしています。が、引き続きLNG、LPGといったガス関連船の受注に注力していきます。また、今年は潜水艦の受注も見込まれることから、前年度比増加を見込んでいます。

売上面については、潜水艦および修繕の工事量増により増加すると見込まれるものの、利益面では今年度の商船建造において工事量の減少が想定され、操業差損が発生すると見込まれること等から、昨年より悪化する見込みです。

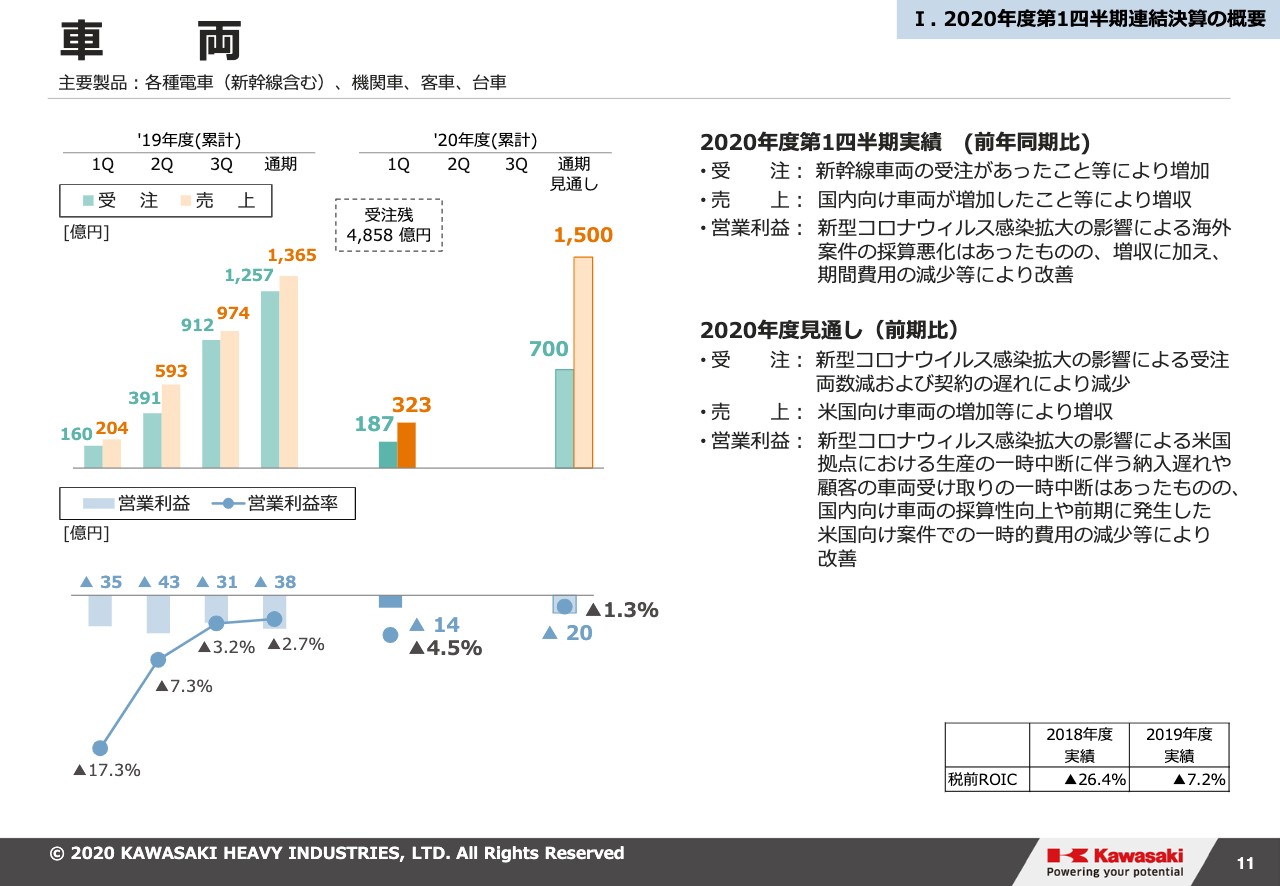

車 両

次のページ、お願いします。車両です。第1四半期の実績として、受注・売上の前期比は記載のとおりです。受注・売上ともに国内向けが増加しています。

利益の面ではコロナウイルス感染症拡大の影響により、北米・ニューヨークにおいて客先車両基地での車両受け取りが中断、また、当社のニューヨーク・ネブラスカ州の現地工場も操業を一時停止する等の影響により損失が発生しましたものの、国内向け車両案件の増収等に伴う増益やコスト改善が進んだことから、全体としては21億円の改善となりました。

2020年度の見通しですが、コロナウイルス感染症拡大の影響が大きかった北米では、既に顧客による車両受け取りも再開しています。工場の操業も平常時並みに回復しつつあり、今後大きな損失が発生するとは見込んでいません。

今後も引き続き、コストダウン等の改善を進めるとともに固定費の一層の削減等のあらゆる利益改善を進め、来期以降の早期黒字化の実現に向けて注力していきます。

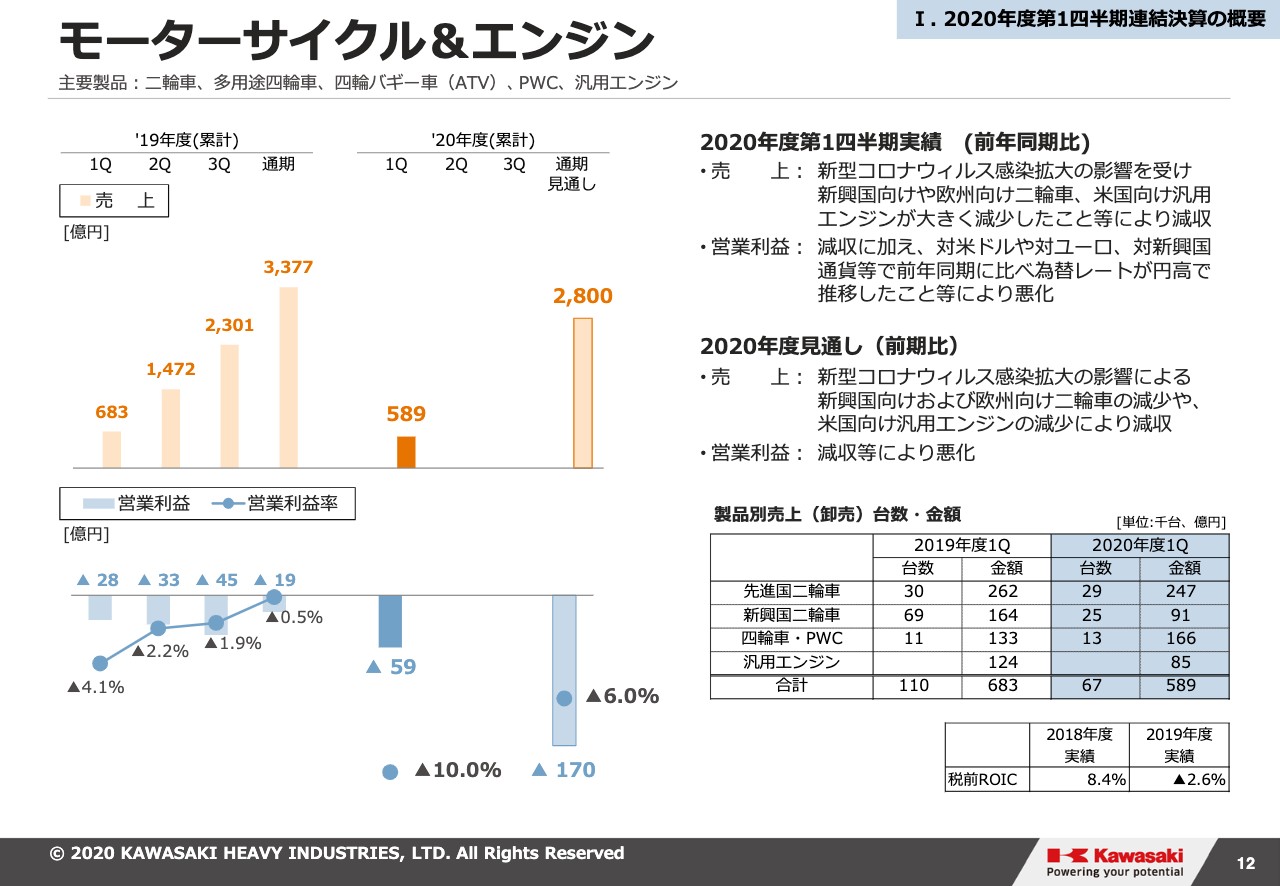

モーターサイクル&エンジン

モーターサイクル&エンジンです。第1四半期の実績は記載のとおりです。新型コロナウイルス感染症拡大の影響が大きいセグメントではありますが、地域別に濃淡があります。欧州や新興国での減収幅は想定どおり大きかったものの、北米向けでは4月以降、二輪および四輪のオフロードモデルを中心に想定を超える売上となっています。営業利益の面では、都市封鎖等による各生産拠点の操業停止や販売減による減収に加えて、円高による影響もあり、前年度から31億円の悪化となりました。

今年度の見通しとしては、北米での予想を上回る二輪・四輪の末端販売の増加はあるものの、欧州・新興国の二輪ならびに北米向け汎用エンジンの分野では、新型コロナウイルス感染症拡大の影響により大幅な売上減となると見込まれることから、減益は避けられないと考えています。設備投資・研究開発費・間接費等、徹底的に見直す他、あらゆる諸施策を実施することで収益力を改善していきます。

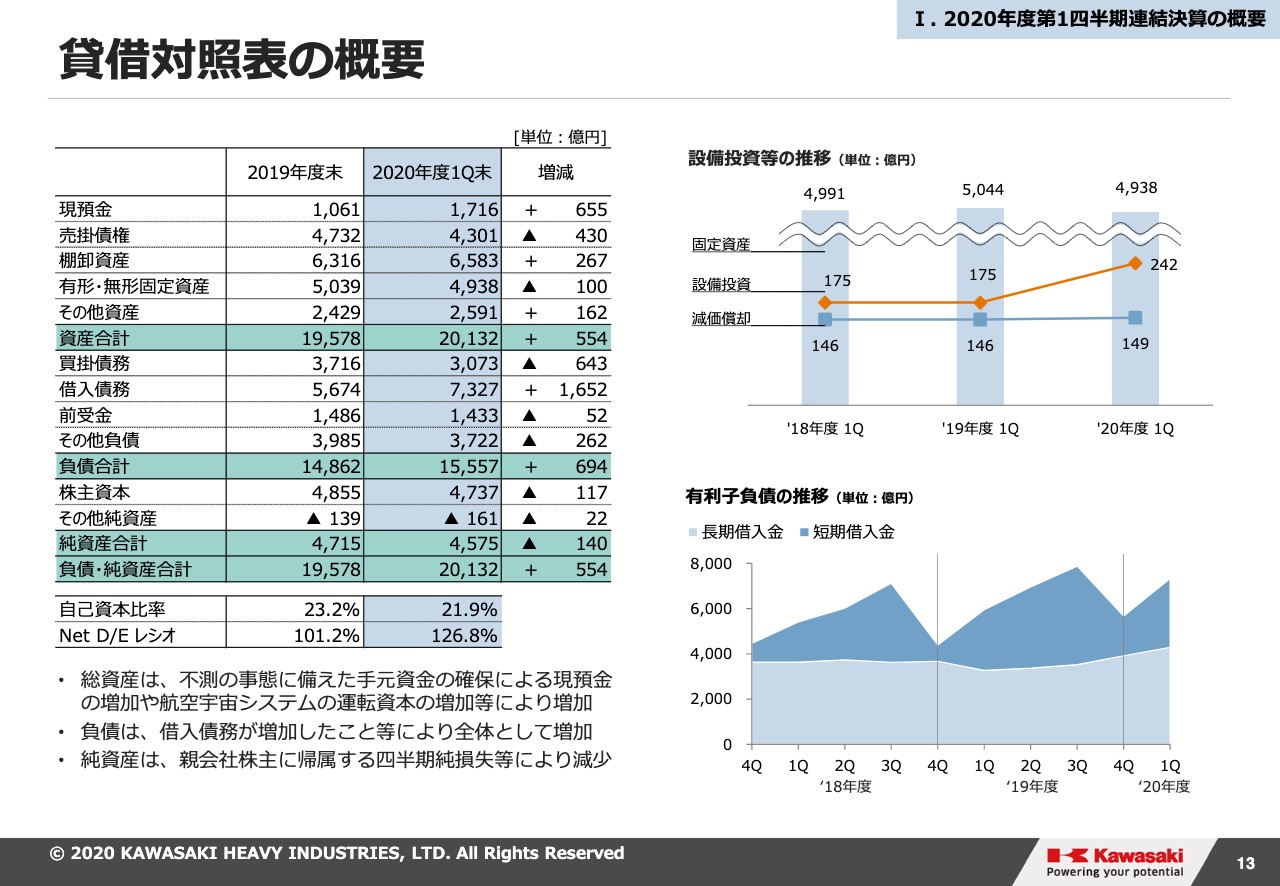

貸借対照表の概要

バランスシートの概要です。前年度末と比較して、航空宇宙分野を中心に売掛債権の回収が済んだ一方で、新型コロナウイルス感染症のリスクを踏まえて手持ち資金を確保したことにより現預金が増加したことや、航空宇宙システム事業において一時生産を停止し、棚卸資産が増加しています。これらを主要因として、総資産は554億円の増加となりました。負債合計では、ソーシャルな動きに伴い借入債務が増加しています。その結果、Net D/Eレシオは126.8パーセントとなりました。

以前より目安としています、70パーセントから80パーセントの水準の達成に向けて、引き続き改善に注力していきます。

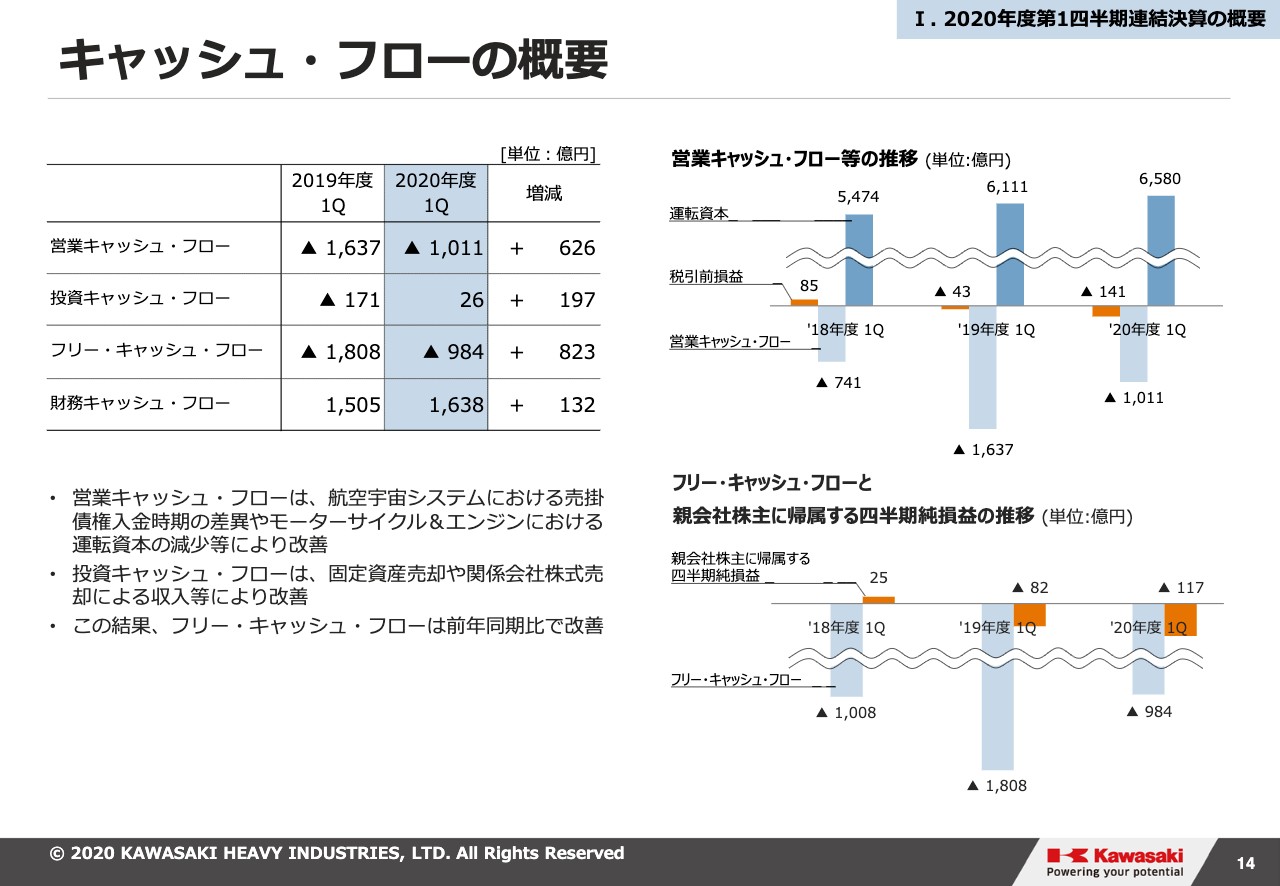

キャッシュ・フローの概要

次のページ、14ページ、キャッシュ・フローの概要です。営業キャッシュ・フローは航空宇宙システムにおいて前期は前々期末債権流動化の反動の影響があったことや、モーターサイクル&エンジン事業において末端販売の好調により売掛金回収が進んだこと、ならびに在庫の減少等により前期比で626億円の改善となりました。

投資キャッシュ・フローも、寮・社宅や子会社株式の売却により、前期比で197億円改善のプラス26億円となりました。この結果、フリー・キャッシュ・フローは前期比で823億円の改善となりました。下期以降も採算の改善や資金効率の向上、営業入金促進などの施策の展開等、財務体質改善に向けて注力していきます。

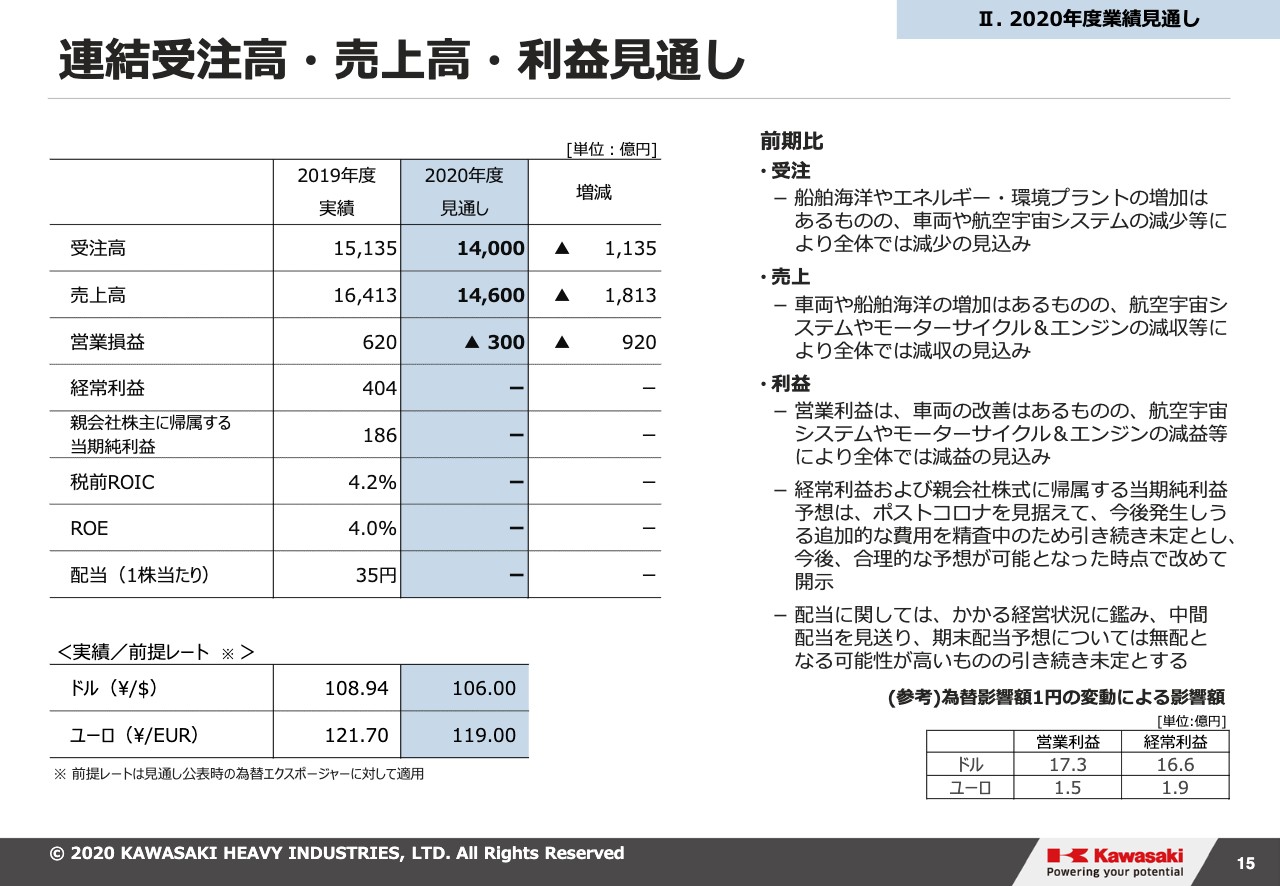

連結受注高・売上高・利益見通し

15ページ、お願いします。連結受注高・売上高・利益の見通しです。受注・売上の前期比については記載のとおりです。利益の面では、第1四半期に決算においても表れているとおり、航空宇宙システムおよびモーターサイクル&エンジンにおいて新型コロナウイルス感染症拡大の影響が大きく、通期ではマイナス300億円の赤字となる見込みです。

本見通しは新型コロナウイルス感染症拡大の影響について、一定の仮定を置いて算出したものであり、今後状況の変化に伴い上振れ・下振れ双方の可能性もありますが、少しでも営業損失の最小化・黒字化に近づけるよう、引き続き固定費の削減等に注力していきます。

経常利益以下の項目については、ウィズコロナ、およびポストコロナを見据えて、今後追加対策費用が発生する可能性があるものについて現在精査中です。10月末の上期決算発表時において、こうした追加対策の内容や中計2019にかわる新たな事業運営方針について公表したいと考えています。

また、配当に関しても、かかる状況に鑑み、中間配当については見送らさせていただくとともに、期末配当については厳しい状況が続くと予想されますが現時点では未定とさせていただきたいと存じます。

いずれにしましても、来期以降の業績回復に向けて採算改善のためのあらゆる諸施策を決行・断行していく方針ですので、よろしくお願いします。

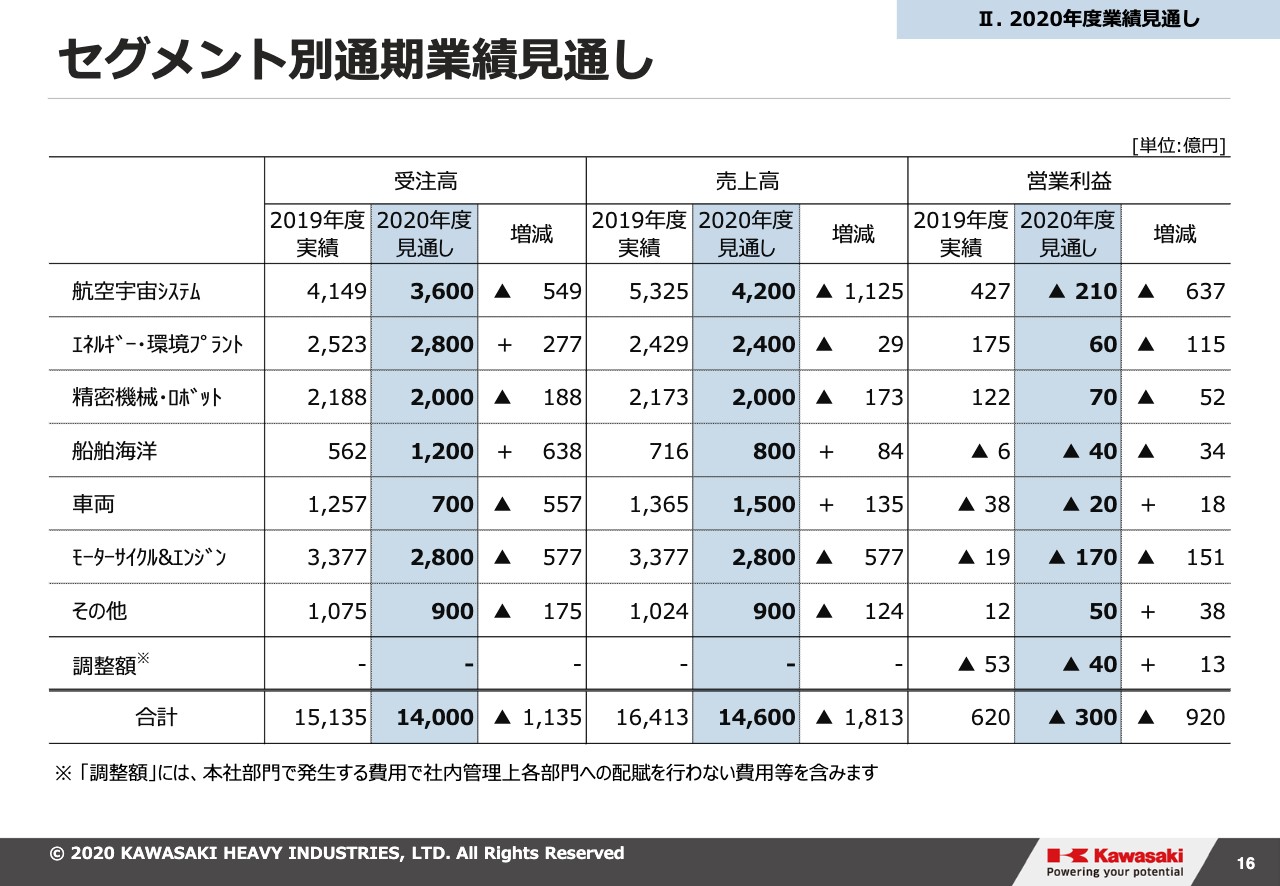

セグメント別通期業績見通し

16ページですが、セグメント別業績見通しです。セグメント別の2019年度実績、2020年度見通しを一覧表で掲載していますので、ご参考にしていただきたいと思います。

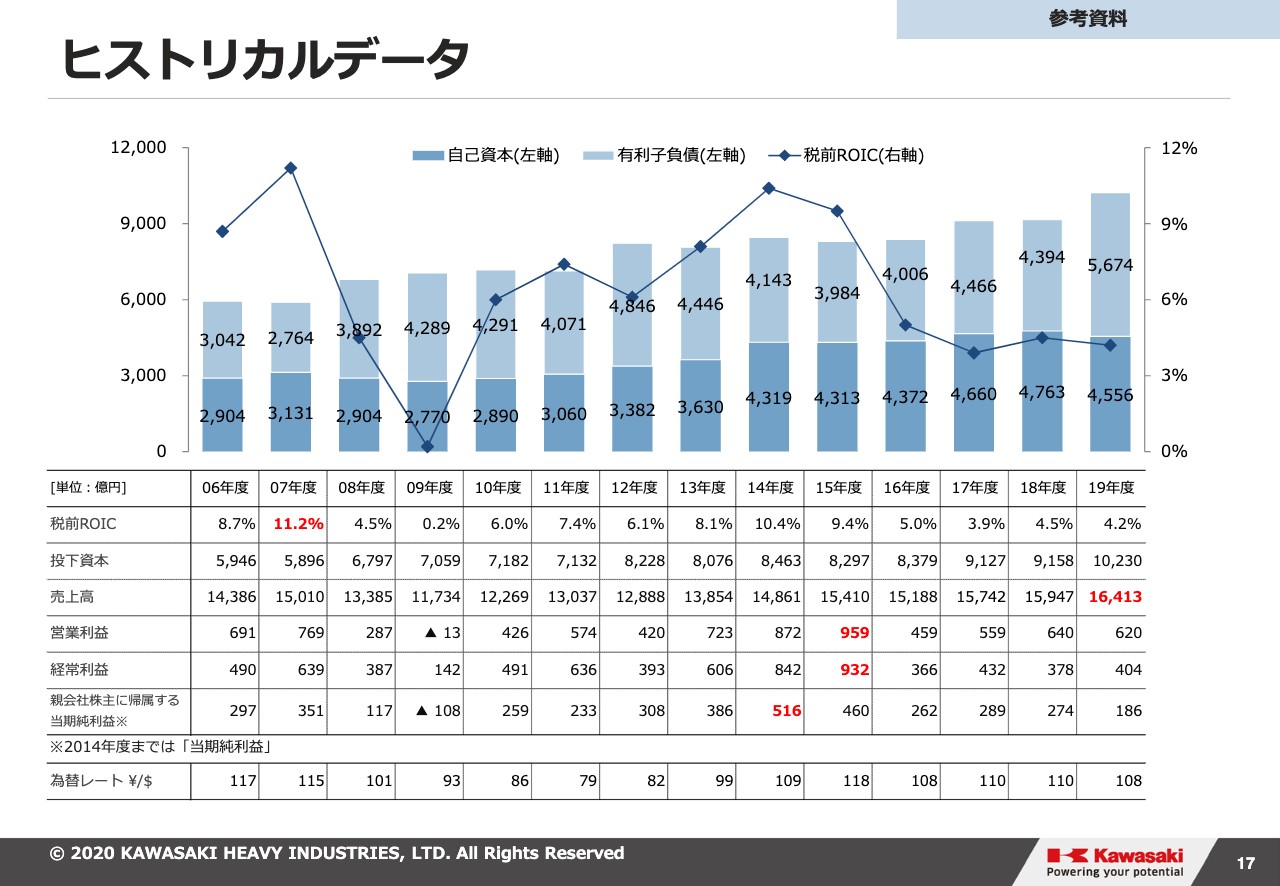

ヒストリカルデータ

次の17ページについては、ヒストリカルデータということで、2006年度から19年度までの経営成績を一覧できるように並べています。

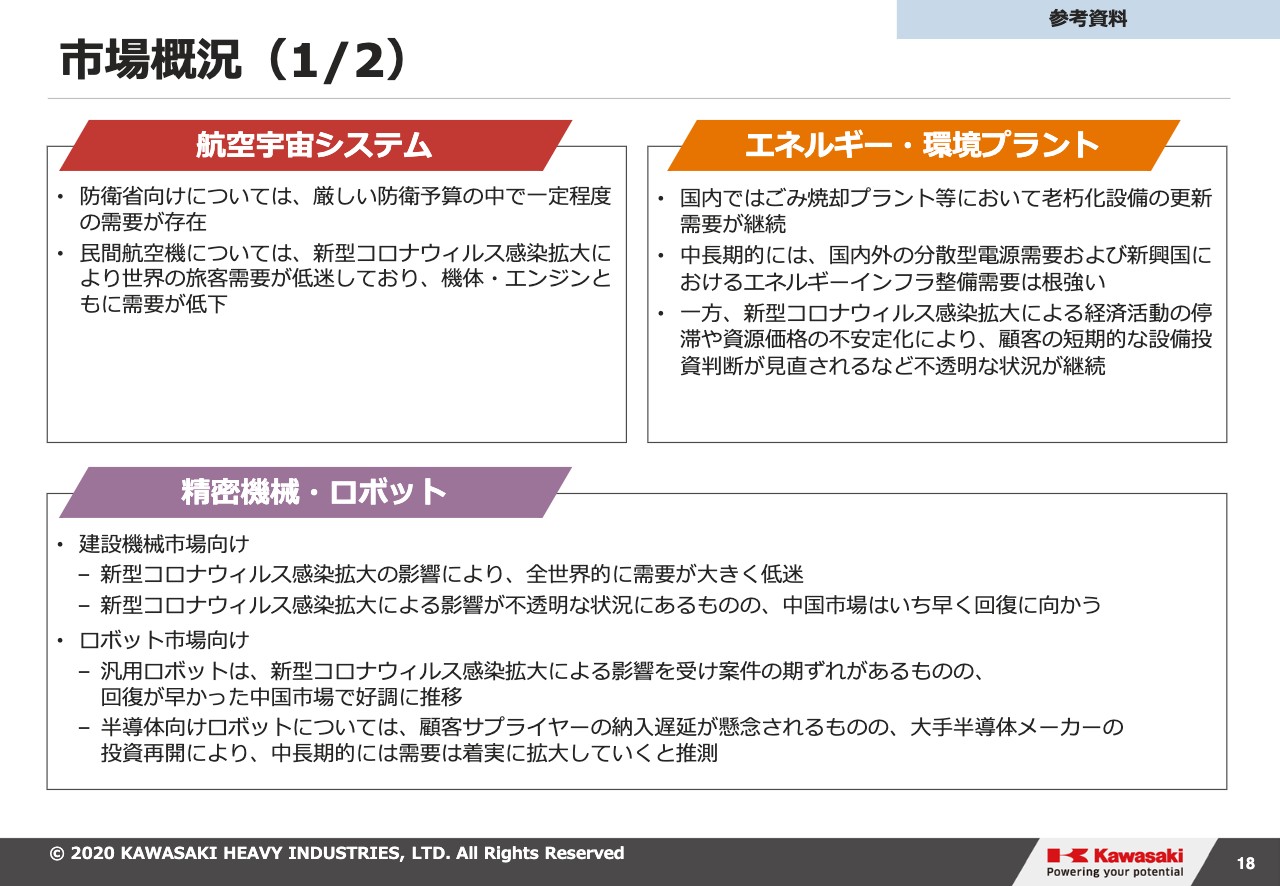

市場概況(1/2)

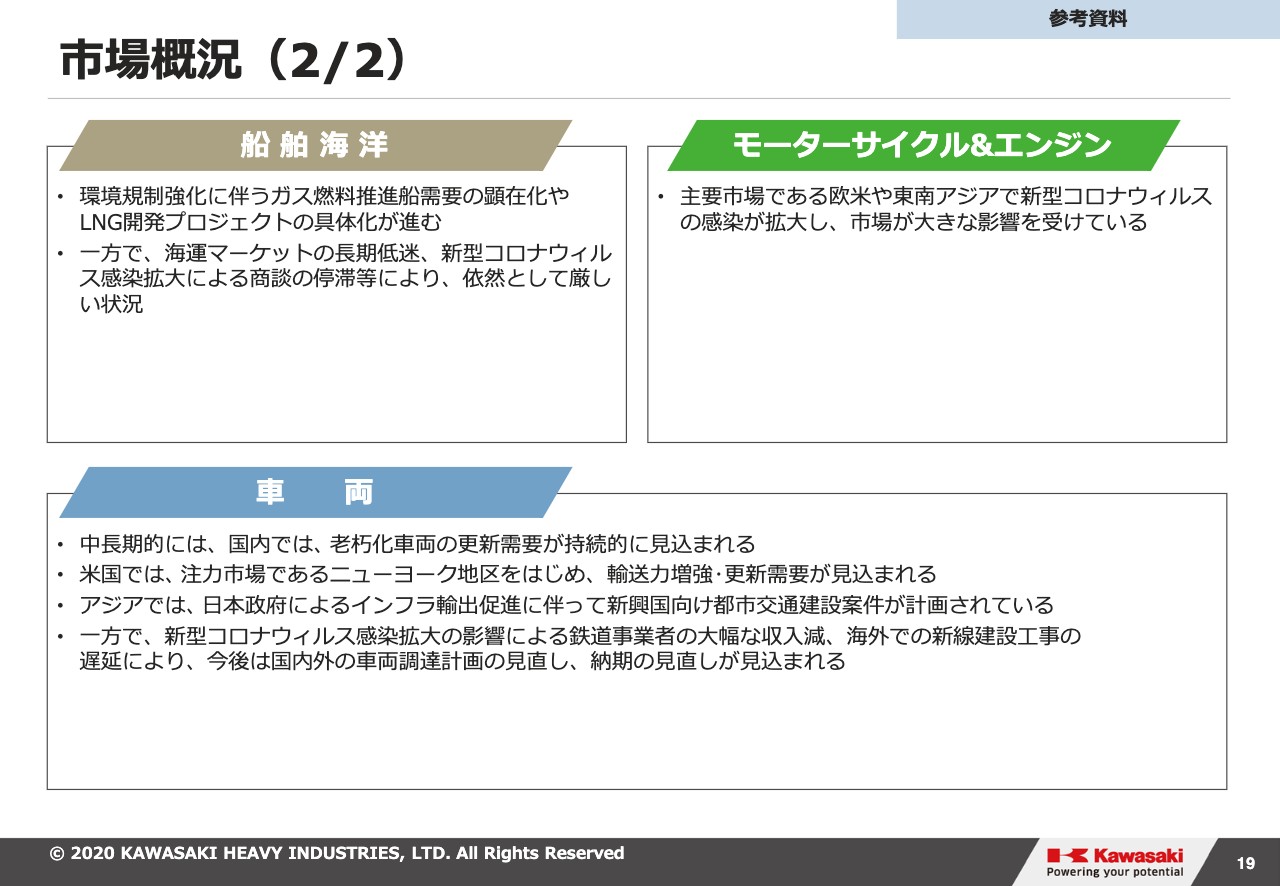

市場概況(2/2)

18ページ以降については、参考資料として各事業の市場概況について添付していますので、こちらもご参考としていただければ幸甚です。以上で説明を終わります。