注目を集める中国新興企業

大手中国企業から成るCSI300指数に代表される中国A株は、さまざまな経済指標の回復を背景に3月に付けた安値から36%上昇しており、市場がバブルではないかとの懸念が高まっている。

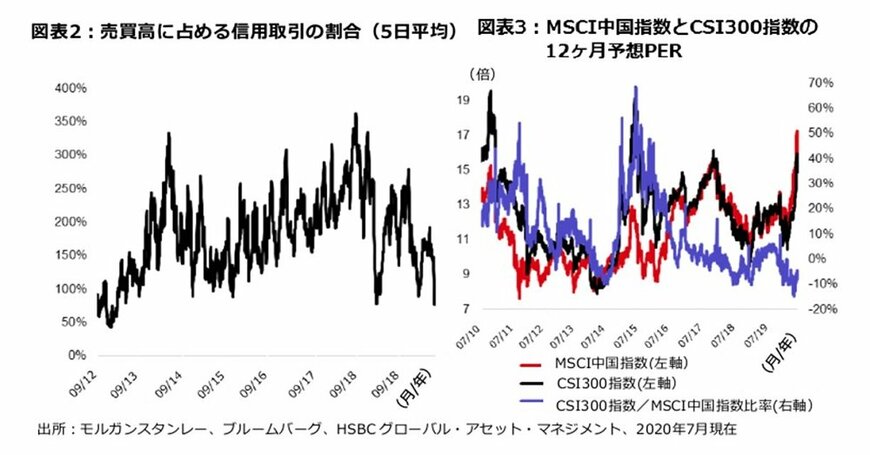

3月以降、個人投資家のセンチメントが大きく回復しているが、年初に急騰し夏場にかけて急落した2015年ほどの上昇ではない。7月の日中平均の信用取引残高は1兆3,000億元と年初の1兆元から増加したが、2015年夏場の熱狂的な買いで記録した2兆2,000億元には届かない。

一方、取引高全体に占める信用取引の割合は先月から低下しており、最近の過熱感が後退し、投資家が2015年の経験を思い出した可能性を示唆している。

信用取引売買比率は2015年と比べ、妥当かつ健全な水準である。またMSCI中国指数と比較した中国A株のバリュエーションは10年ぶりの低水準にあり、厳選された中国A株に対する当社の強気な見方をサポートしている。

警戒すべき点としては、ベンチマークである最優遇貸出金利(LPR)の1年から5年の金利が、7月も3ヶ月連続で据え置かれたことであり、政策当局の金融緩和姿勢が後退した可能性を示している。だが、失業率が大幅に改善するまで、政策の方向性が大きく変わることはないとみている。

今後はバリュエーションが低く安定的に利益を計上する企業が魅力的であると考える。リスク選好度の高まりと潤沢な流動性が、引き続き市場のけん引役となる。中国経済の回復持続に対する楽観論が全体的に高まれば、短期的にリスク選好度が一段と上昇する可能性があると思われる。

2/2