取引開始から約1年を迎え、科創板が主役に躍り出た。中国国内で戦略的テクノロジーを確保する動きが強まる中、多くの企業が資金調達先に中国版ナスダックと呼ばれる科創板を選んでいる。

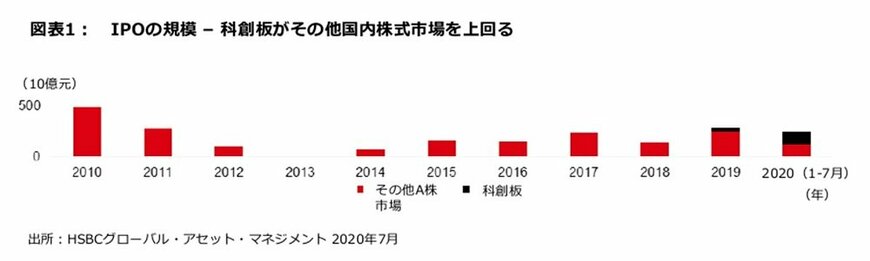

2020年はこれまでのところ、科創板での資金調達額が上海および深センの両メインボードにおける調達額を上回っており、科創板が上場先として注目を集めている。公表数値では、年初からの科創板での資金調達額(累計)は1,330億元に達する一方、上海、深セン両証券取引所での調達額は合わせて1,130億元にとどまる。

また、上場後の流通市場における力強いパフォーマンスから、科創板には上場予備軍が後を絶たない。ブルームバーグによると、科創板に上場する67社の上場後のパフォーマンスは平均+198%に達する。これは主にテクノロジー株と一般消費財がけん引したもので、上昇率は各々226%と195%となっている。

科創板における過去最大規模の案件は、半導体大手の中芯国際集成電路製造(SMIC)による75億米ドルの新規公開で、同社株は2020年7月の上場以来187%上昇している。米中貿易摩擦や、半導体やビデオストリーミング・プラットフォーム等のテクノロジー関連および戦略産業に対する米国からの監視強化を受けて、同社は昨年ニューヨーク証券取引所から撤退することを決め、科創板に上場した。

11月の米大統領選に向けて米中対立が激化する可能性があるため、テクノロジー、ヘルスケア、自動車セクターなど多くの中国企業が、上場審査の緩い科創板で資金調達を行う計画を発表している。

科創板が活況なのは、赤字企業が伝統的な資金調達手段より迅速に資金を調達することができるからだ。これら利益が出ない赤字のスタートアップ企業は上海と深センのメインボードの上場基準を満たせず、創業から間もないため銀行融資を受ける資格もない。

もう1つの追い風は、中国国内投資家がグロース株に喜んでプレミアムを払うことだろう。たとえば前述のSMICの科創板での株価は、重複上場する香港証券取引所よりも190%高い。全体で見れば、中国本土に上場するA株は、時価総額調整後で香港に上場するH株を59%上回る水準で取引されている。

注目を集める中国新興企業

大手中国企業から成るCSI300指数に代表される中国A株は、さまざまな経済指標の回復を背景に3月に付けた安値から36%上昇しており、市場がバブルではないかとの懸念が高まっている。

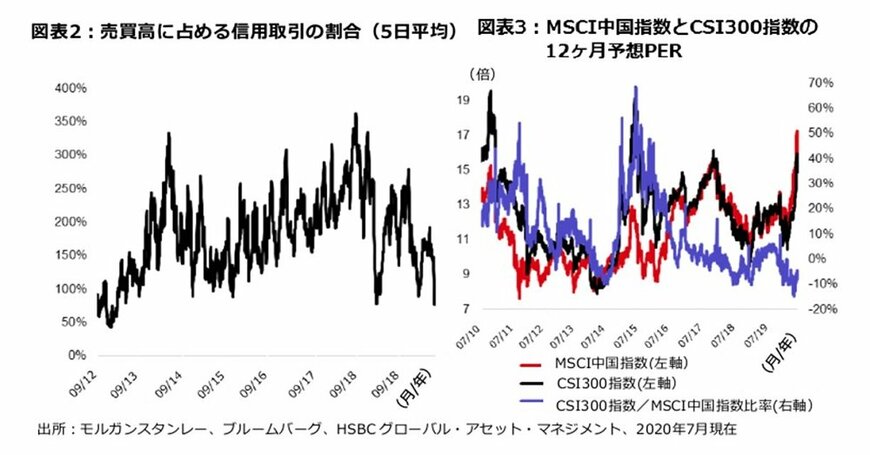

3月以降、個人投資家のセンチメントが大きく回復しているが、年初に急騰し夏場にかけて急落した2015年ほどの上昇ではない。7月の日中平均の信用取引残高は1兆3,000億元と年初の1兆元から増加したが、2015年夏場の熱狂的な買いで記録した2兆2,000億元には届かない。

一方、取引高全体に占める信用取引の割合は先月から低下しており、最近の過熱感が後退し、投資家が2015年の経験を思い出した可能性を示唆している。

信用取引売買比率は2015年と比べ、妥当かつ健全な水準である。またMSCI中国指数と比較した中国A株のバリュエーションは10年ぶりの低水準にあり、厳選された中国A株に対する当社の強気な見方をサポートしている。

警戒すべき点としては、ベンチマークである最優遇貸出金利(LPR)の1年から5年の金利が、7月も3ヶ月連続で据え置かれたことであり、政策当局の金融緩和姿勢が後退した可能性を示している。だが、失業率が大幅に改善するまで、政策の方向性が大きく変わることはないとみている。

今後はバリュエーションが低く安定的に利益を計上する企業が魅力的であると考える。リスク選好度の高まりと潤沢な流動性が、引き続き市場のけん引役となる。中国経済の回復持続に対する楽観論が全体的に高まれば、短期的にリスク選好度が一段と上昇する可能性があると思われる。

2/2