2020年7月6日に行なわれた、トーセイ株式会社2020年11月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:トーセイ株式会社 代表取締役社長 山口誠一郎 氏\nトーセイ株式会社 取締役専務執行役員 平野昇 氏

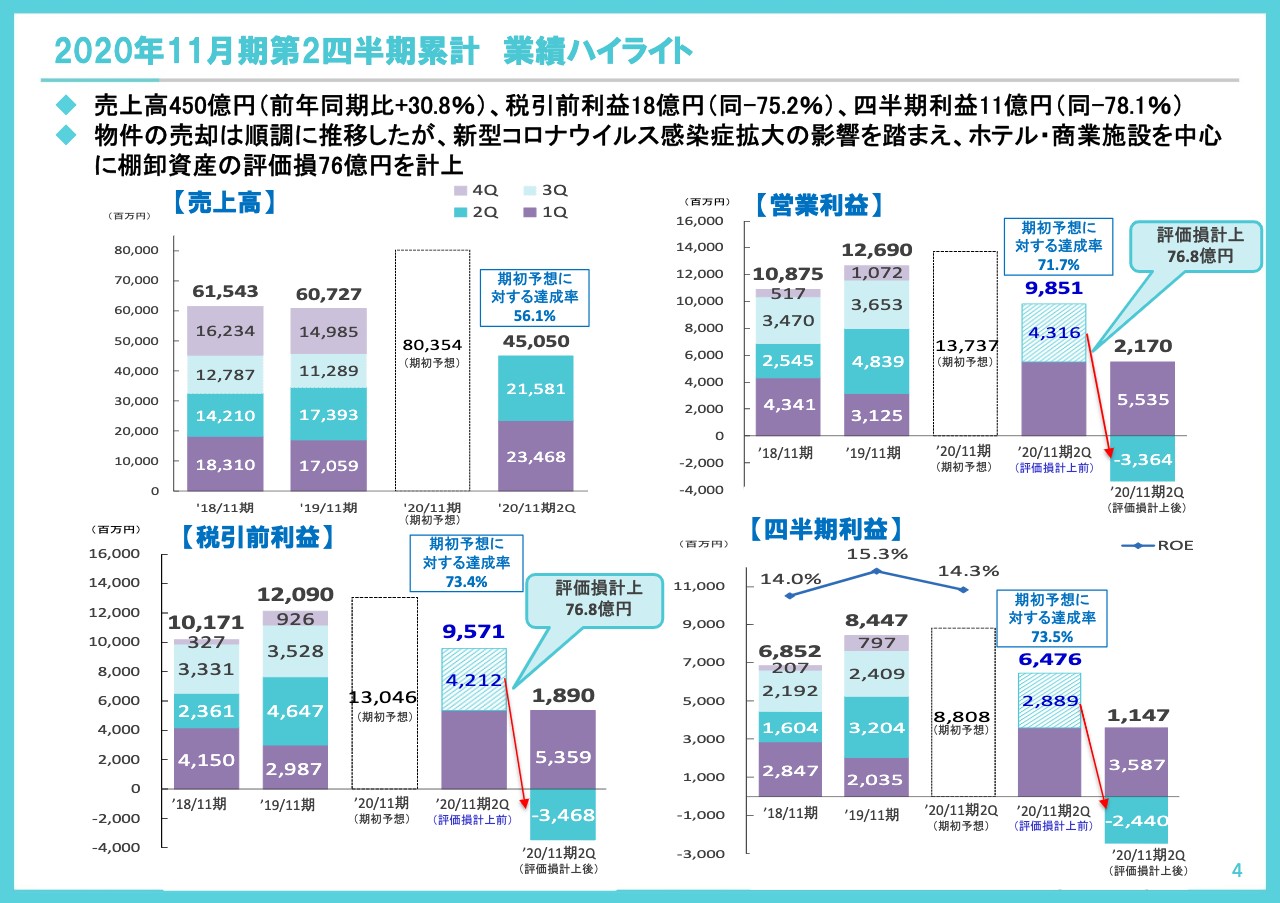

2020年11月期第2四半期累計 業績ハイライト

平野昇氏(以下、平野):こんにちは。トーセイの平野でございます。それでは、ただ今より、2020年11月期上半期の決算概要についてご説明申し上げます。

まず、当期第2四半期までの累計の業績ハイライトでございます。売上高は450億5,000万円で、前年同期比プラス30.8パーセントという、非常に好調な売上を計上することができました。

今回、このグラフにおいて、通常と若干違った記載をしています。例えば右上は営業利益でございますが、前々期・前期の棒グラフの隣に白い棒がございます。これが当期における、期初に計画した営業利益で、137億3,700万円でございました。

その隣の98億5,100万円が、当期上期を終えた時点での、売上から導かれました営業利益でございます。一方、上期末に現在保有している棚卸資産につきまして、低価法でより厳格な評価を行なった結果、76億8,000万円という多額の評価損を計上しました。それが一番右側の棒となっています。

第2四半期の数字が、43億1,600万円から、赤い矢印でゼロより下、マイナスの33億6,400万円。第2四半期までの累計で21億7,000万円という営業利益となりました。結果は、前年対比で言いますと、72パーセント程度の減益となりました。

税引前利益、四半期利益も同様の記載でございます。利益で申し上げますと、第2四半期までで年間計画に対して7割強まで計上することができていましたが、低価法によりまして、大きく通期予想も下げたという状況です。

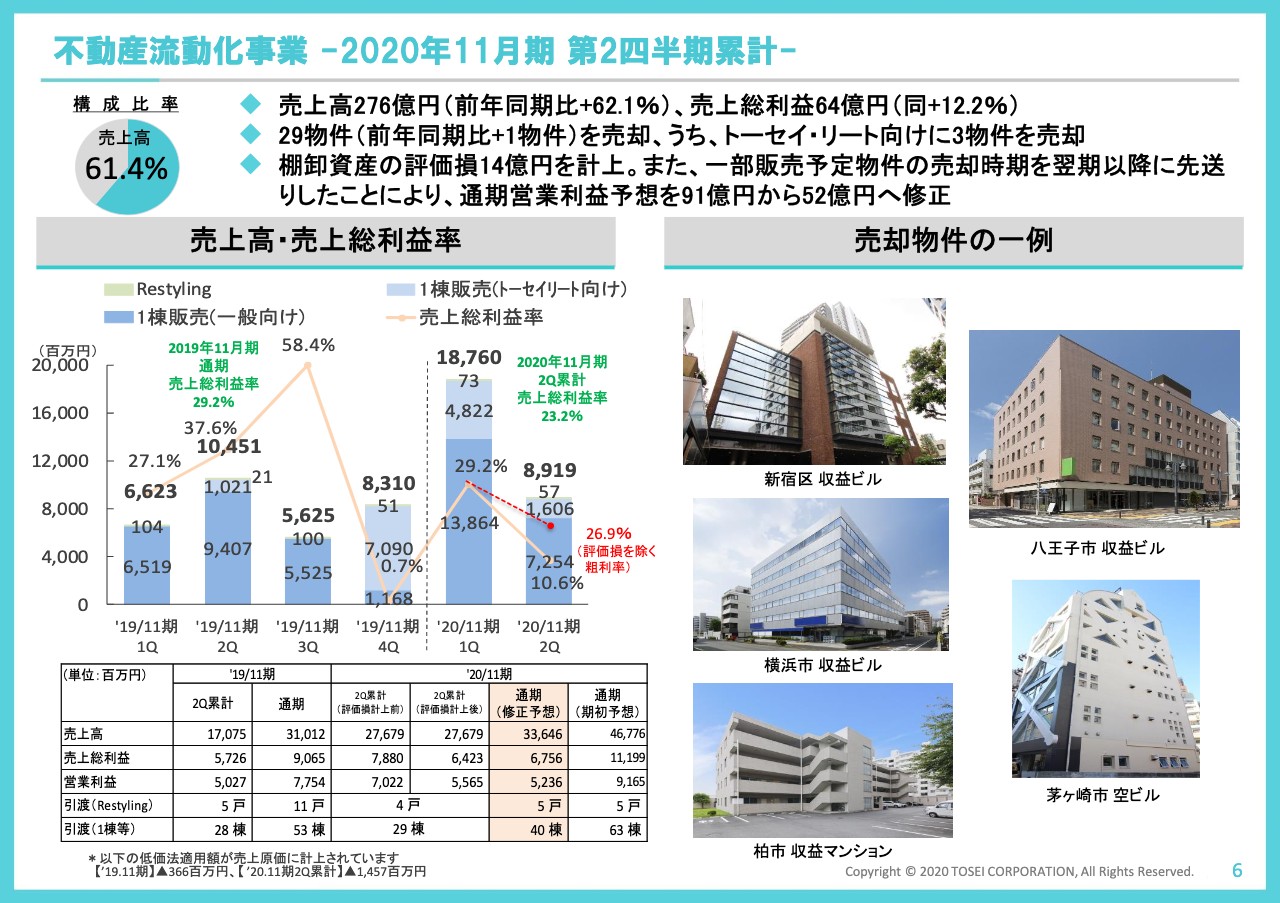

不動産流動化事業 ー2020年11月期 第2四半期累計ー

続きまして、流動化事業についてご説明申し上げます。第2四半期までの流動化の売上は276億円で、前年同期比で62パーセント増加。こちらも、とくに第1四半期は非常に好調で、第2四半期も一定量の販売ができていました。

売上総利益は、棒グラフの中に折れ線グラフで記載しています。第1四半期の売上総利益率は29.2パーセントでした。赤字のとおり、第2四半期は通常の売買からの粗利率は26.9パーセントです。

こちらは低価法として14億5,700万円の評価損を計上したため、第2四半期の利益率は下がりまして、結果として緑色で記載しているように、上期の売上総利益率は23.2パーセントとなりました。

第2四半期までで一棟物件を29棟販売いたしまして、前上期が28棟でございましたので、おおむね棟数では同じぐらい。1棟あたりの金額では、前上期が平均1棟6億円でしたが、今期は9億5,000万円で、大型化が見られます。それから、第1四半期で2物件、第2四半期で1物件、計3物件をトーセイ・リートに売却をしています。

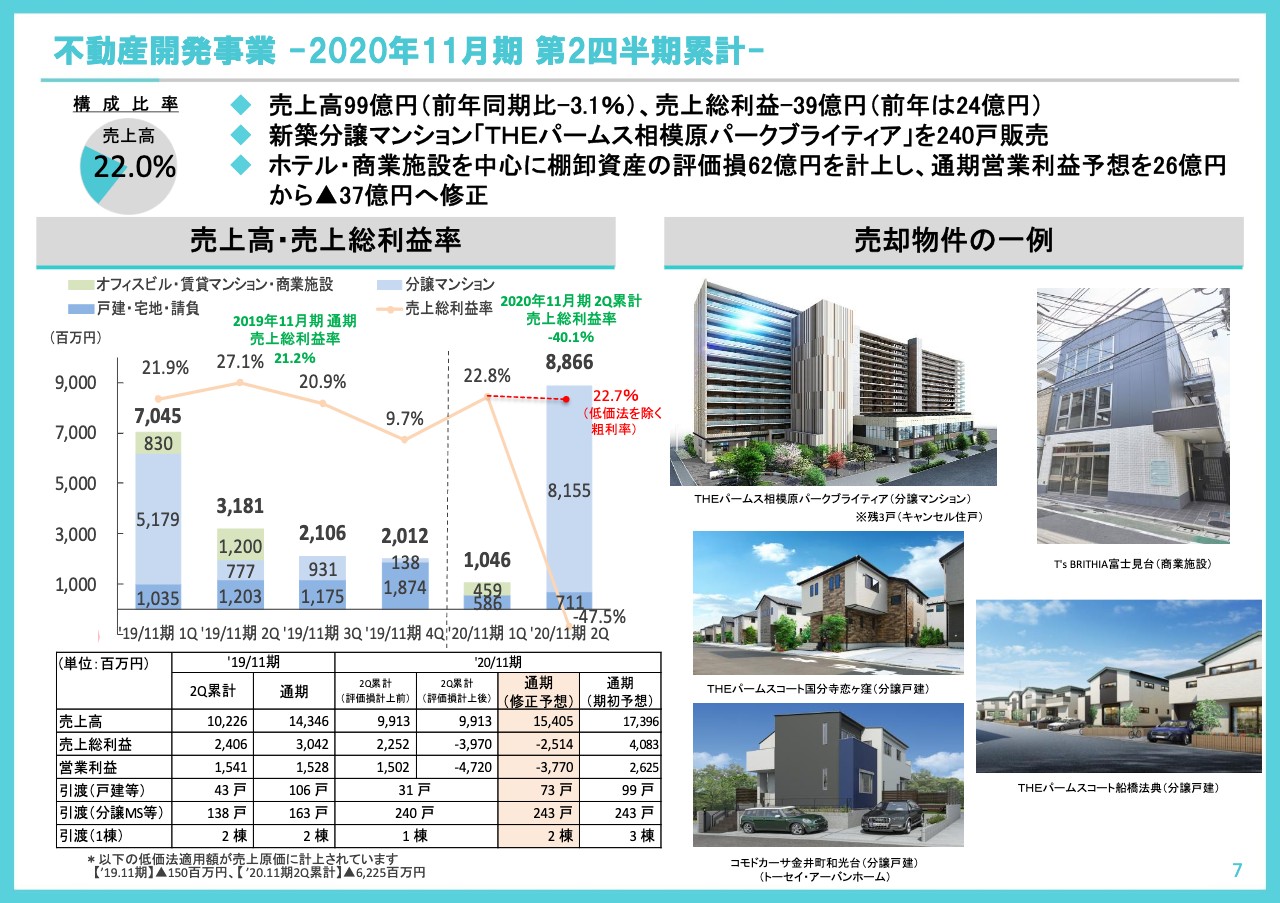

不動産開発事業 ー2020年11月期 第2四半期累計ー

開発事業の上期の売上高は99億円で、前年同期比マイナス約3パーセント。おおむね前期並みの売上でございます。

この写真にもございます「THEパームス相模原」という物件、240戸を第2四半期に売却・引き渡しができましたので、とくに第2四半期で売上が大きく伸びています。

ちなみに、前期の第1四半期にも同様の分譲マンションがございましたが、こちらは西調布の案件でございました。

利益率は、第1四半期が22.8パーセント。第2四半期は、売却に伴うものは赤字で記載した22.7パーセントですが、こちらも低価法による評価損を計上いたしました。

とくに開発のなかで、現在開発中、あるいは開発が終わったホテルと、現在開発中の商用物件。こちらは将来の期待賃料を厳しめに見積もった結果、開発セグメントといたしまして、62億2,500万円の評価損を計上することとなりました。

結果といたしまして、第2四半期までの粗利率はマイナス約40パーセントで、セグメントとしては大きくマイナスを計上しています。

また、戸建は上期で31棟売却し、前期43棟に比べて若干スローダウンしています。やはりコロナの影響もありまして、若干販売ペースが落ちている状況でございます。

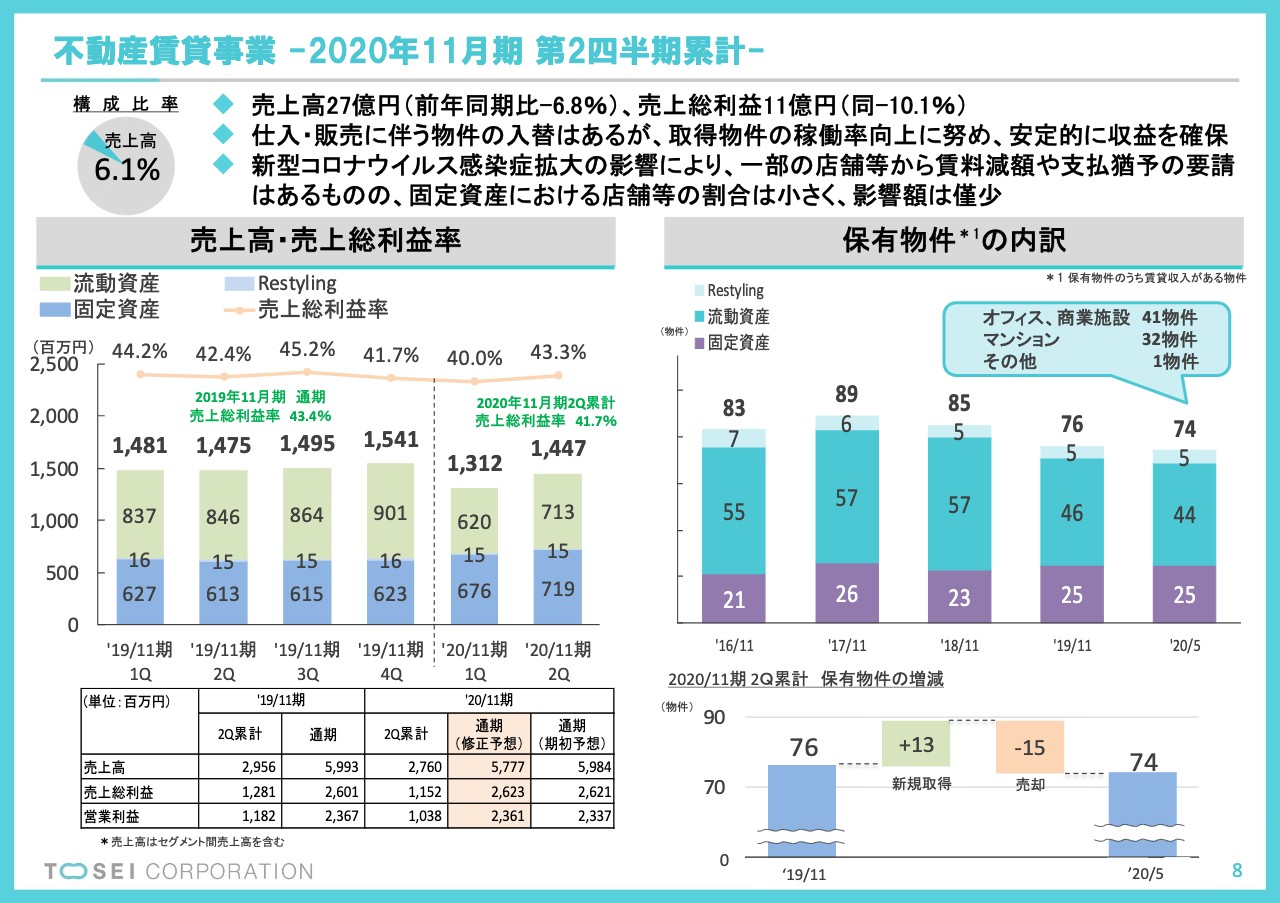

不動産賃貸事業 ー2020年11月期 第2四半期累計ー

続きまして、賃貸事業。まず右下を見ていただきますと、賃貸している保有物件の増減を記載しています。前期末は76棟持っていましたが、今期新たに取得した物件が13棟。一方、売却により15棟減りまして、上期末においては74棟を保有しています。

左側の棒グラフでございますが、上期の売上高は約27億6,000万円、前年同期比6.8パーセントの減となっています。色分けで見ていただきますと、ブルーが固定資産から入る家賃ですが、第1四半期・第2四半期と、前期に比べて順調に増加させています。

一方、緑色が棚卸資産から入る家賃収入でございます。第1四半期が前年の第4四半期から減りましたのは、前年の第4四半期にいくつかの物件をトーセイ・リートに売却したもの等による家賃がそのぶん減ったところです。そこから再スタートして、第2四半期で約14億円まで盛り返してきています。

また、上のコメントに書きましたが、新型コロナウイルスの影響に伴いまして、一部の店舗等のテナントさまから賃料の減額や支払猶予の要請はございますが、全体に占める割合はごく一部で、損益的な影響も非常に小さいというのが、現時点の状況でございます。

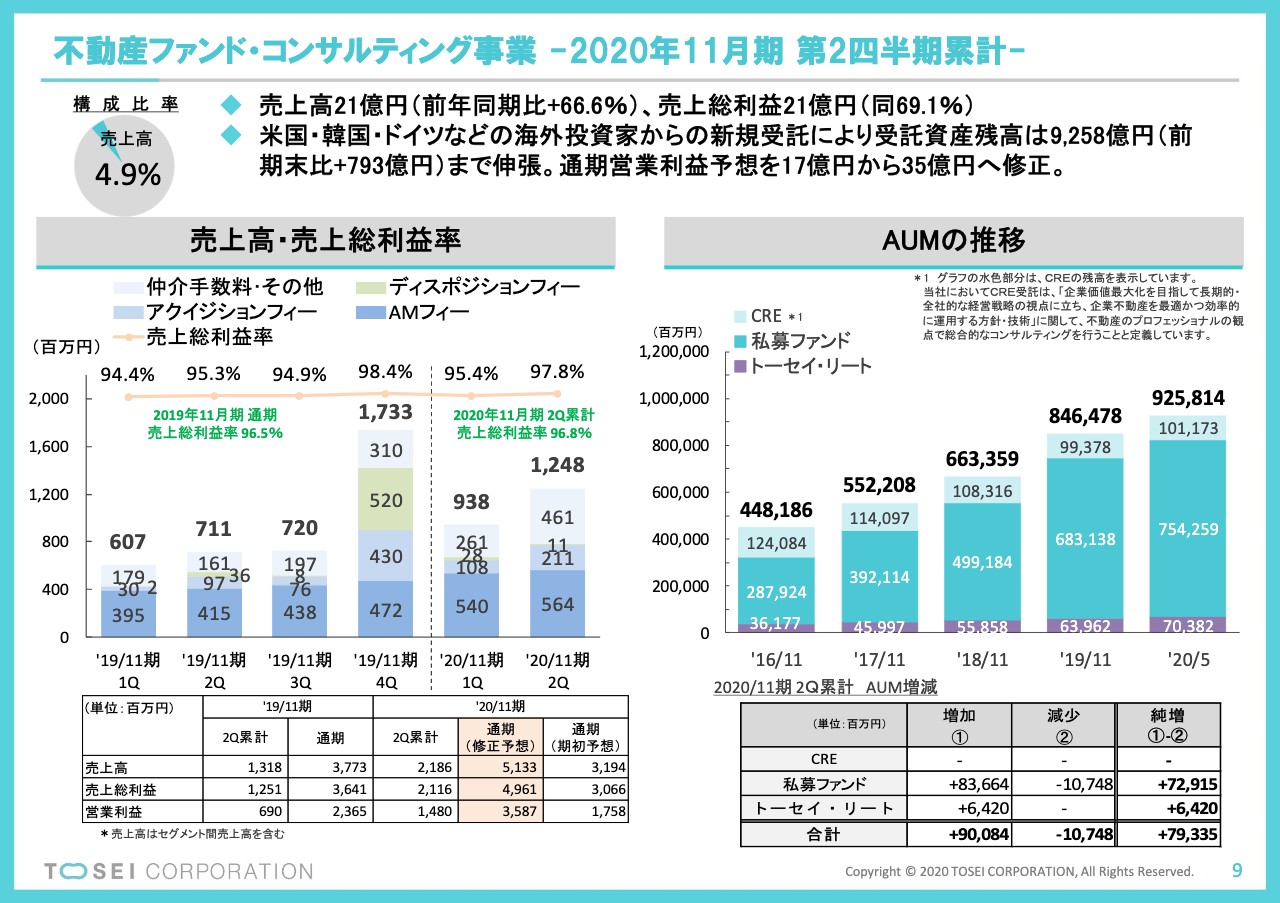

不動産ファンド・コンサルティング事業 ー2020年11月期 第2四半期累計ー

続きまして、ファンド・コンサルティング事業でございます。まず、右側の棒グラフおよび右下の表は、AUMの状況です。

右下の表の中に記載していますが、前期末から比べまして、新たに836億6,400万円の私募ファンドを受託することができました。一方、売却等によりまして107億4,800万円の減少はございましたが、私募ファンドはネットで729億1,500万円の増加。

そして、先ほどトーセイの流動化事業で、トーセイ・リートに売却したものもご説明しましたが、トーセイ・リートは64億2,000万円残高が増えまして、締めてファンド全体で793億3,500万円の純増。結果といたしまして、9,258億1,400万円という残高まで拡大しています。

左側の売上高等の棒グラフを見ていただきまして、まず第2四半期までの売上の合計は21億8,600万円、前年同期比で見ますと66.6パーセントの増加という結果でございました。

なかでも特筆すべきは、まずブルーのAMフィーでございます。第2四半期までで11億円、前年同期比で見ますと36パーセント増えている。先ほどご説明したAUMの増加に伴いまして、着実にAMフィーが増えています。

また、それ以外のアクイジションフィーや仲介手数料等ですが、上期で10億円計上していまして、こちらも前年同期と比べますと2.1倍となっています。全体として、好調に推移しています。

とくに、一番上のコメント欄にも書きましたが、米国・韓国・ドイツなど、それに従来からありました中国やシンガポールなど、海外投資家からより多くのリクエストをいただき、ファンドが拡大している状況でございます。

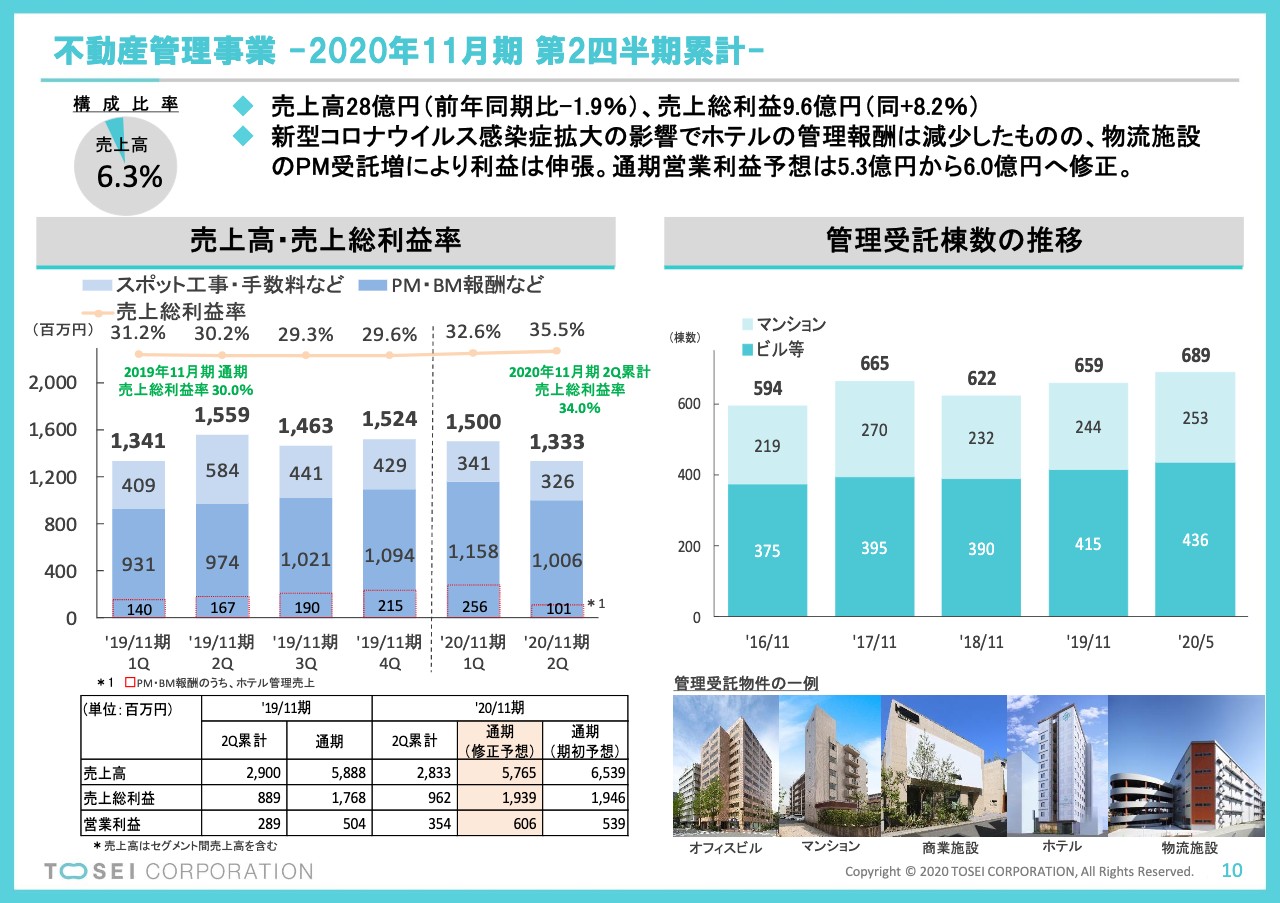

不動産管理事業 ー2020年11月期 第2四半期累計ー

では続きまして、不動産管理事業でございます。まず受託棟数は、一部解約等もございましたが、新規の獲得もございまして、前期末659棟からネットで30棟増え、689棟となっています。

左側の売上高等の棒グラフですが、第1四半期から見ると、第2四半期は若干減少しています。このため、上期全体では売上高28億3,300万円で、前年同期比では1.9パーセントの減となっています。

赤い線で囲ったところが、設備等の収入のうちのホテル関連でございます。設備点検・客室清掃等をやっていまして、第1四半期に2億5,600万円あったものが、第2四半期で1億100万円でした。

こちらはトーセイの「ココネ」以外にも、外部のホテルを受託していまして、それらがみなさん休業、あるいは大幅に客室の稼働の減があり、そのぶんが大きく落ち込みを見せました。

ただし、粗利益でございますが、前年が年間を通じて粗利率が30.0パーセントだったものが、この上期は34パーセントで、4ポイントほど上昇しています。

先ほど申し上げましたホテルの売上減ですが、ホテルの利益率は全体に低めでございまして、これが減ったことによる全体の利益率の上昇。および、右下にございますが、5月末現在で12棟、約17万坪の物流施設のPM(プロパティマネジメント)を受託しています。

そちらのテナントリーシングに伴う手数料等が多く計上され、結果として利益率を上昇させています。それらもございまして、利益ベースでは前年から伸びている状況でございます。

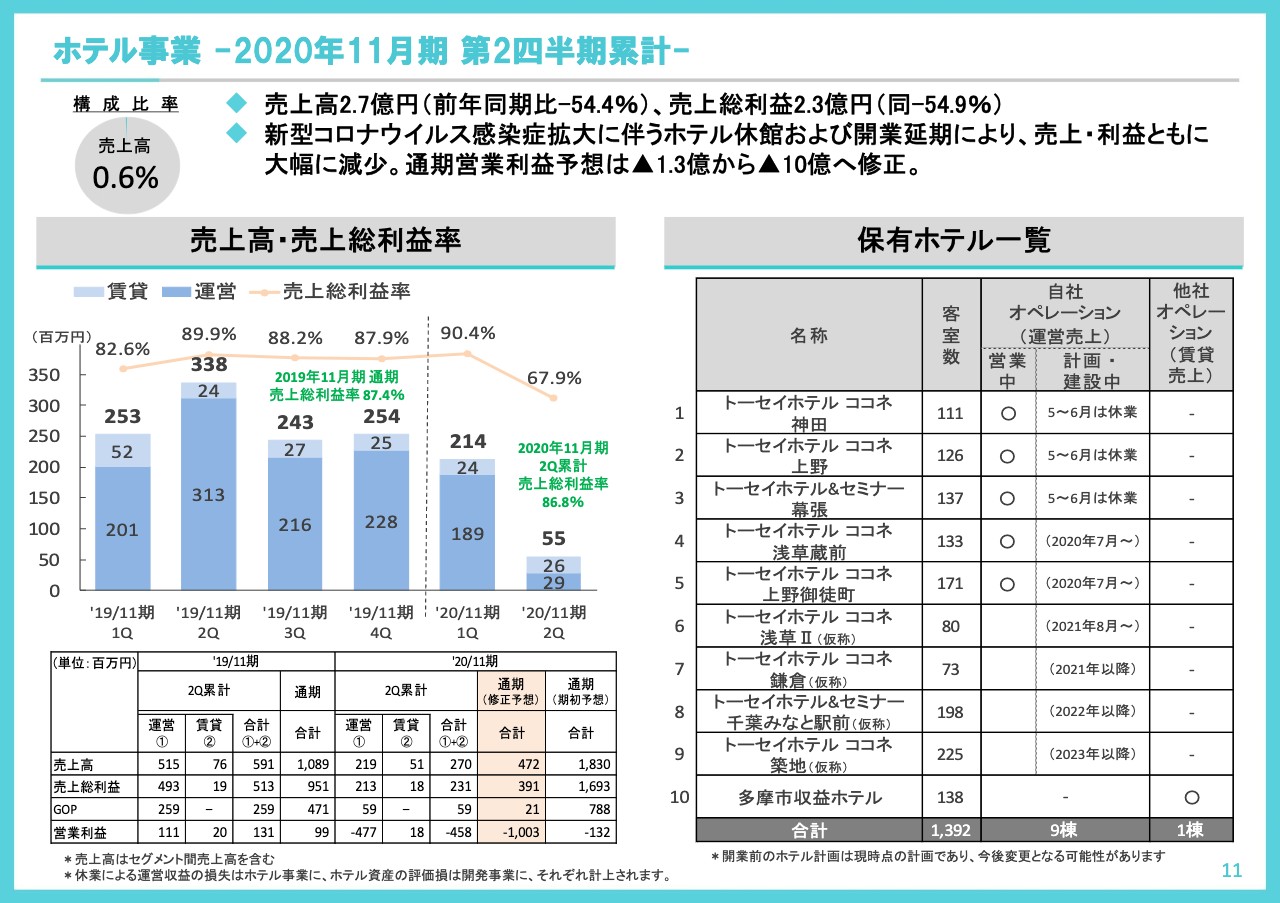

ホテル事業 ー2020年11月期 第2四半期累計ー

ホテルセグメントですが、右側にホテルの一覧が載っています。まず、期初から運営していましたのが神田・上野ですが、2020年5・6月は休業で、7月1日から再オープンでございます。

そしてトーセイホテル&セミナーの幕張でございますが、こちらも3月に1度、大規模改修後のオープンをしましたが、また5・6月は休業で、7月からオープン。

そして4番目の浅草蔵前・5番目の御徒町ですが、浅草蔵前はもともとの5月1日オープンを2ヶ月伸ばし7月、御徒町は予定どおりの7月1日開業で、本日時点では、5つのホテルが運営している状況でございます。

左側の売上を見ておわかりいただけますとおり、まず今期の第1四半期は、前期第4四半期に比べ売上が減少しています。2019年12月・2020年1月までは9割稼働で順調に推移していましたが、2月に入りまして稼働率が7割に低下しました。

それによって、第1四半期の売上はご覧のとおりでございますが、その後第2四半期では、3月・4月は稼働率が2割、5月は休業になりましたのでゼロとなり、売上高が大きく落ち込んだという状況です。

これに伴いまして、もともと今期は新規ホテルの開業費等で、営業利益段階はマイナスを見込んでいましたが、上期におきましてもマイナス4億7,700万円で、影響が大きく出ています。

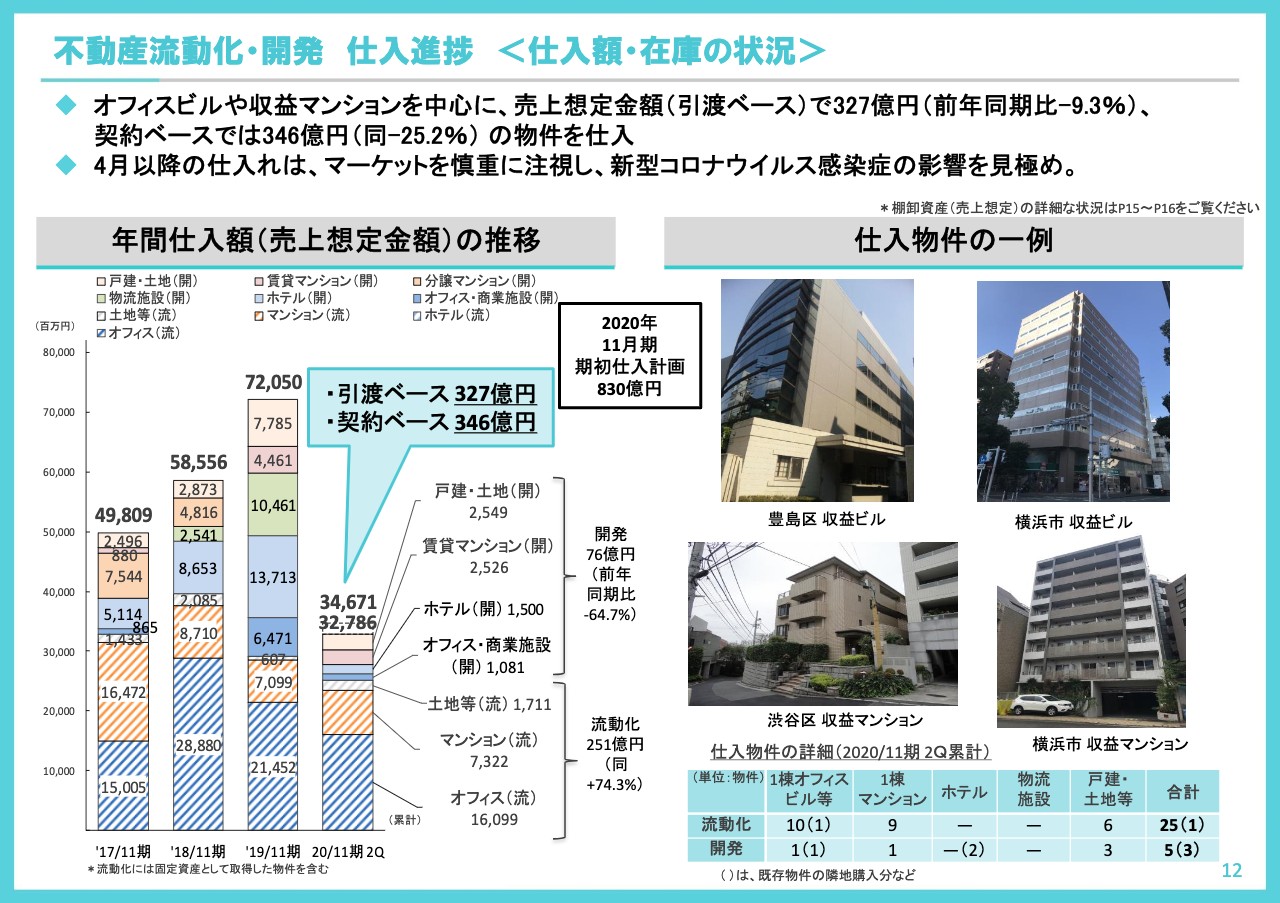

不動産流動化・開発 仕入進捗 <仕入額・在庫の状況>

では続きまして、主力の流動化・開発事業の仕入の状況でございます。まず、左側の棒グラフに吹き出しで、引渡ベースで327億8,600万円の売上想定分の取得を、上期で行なったと書いています。

記載はこのページにはございませんが、第1四半期末において契約ベースで280億円まで来ていましたので、それに比べますと、第2四半期ではあまり積み上がっていない状況です。

やはり新型コロナウイルスの影響で、2020年3月の中旬ぐらいから、新規仕入はほぼ見合わせていました。それに伴い、第2四半期まででご覧のとおりの結果となりました。年間計画830億円に対しましては、上期では約4割が終わった状況でございます。

特筆すべきは、棒グラフで斜め線の引いてある流動化用の仕入です。昨年1年間と今期を見比べていただきますと、昨年は年間720億5,000万円のうちの流動化が4割、開発ものが6割という結果でしたが、当上期においてはそれが逆転し、流動化が8割、開発が2割です。

流動化は、前期の年間に比べて相当のところまで来ていましたので、今時点はまだ新型コロナウイルスの影響を見極めていますが、今後改めてまた再開していきたいと考えています。

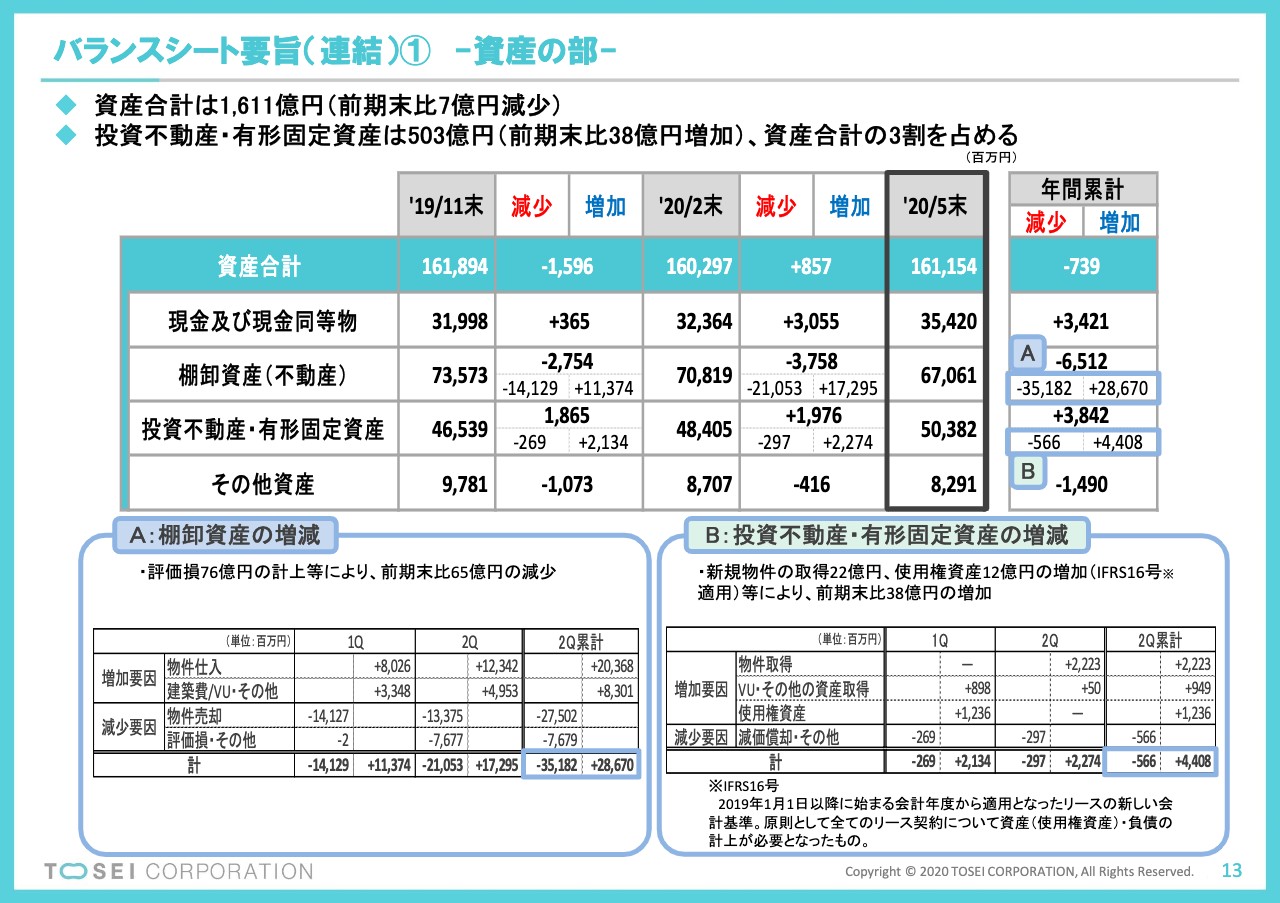

バランスシート要旨(連結)① ー資産の部ー

6つのセグメントと仕入の状況をご説明しました。続いてバランスシートのご説明を申し上げます。

まず総資産ですが、当上期末は1,611億5,400万円で、前期末1,618億9,400万円から、7億3,900万円の減となっています。その内容ですが、現預金は34億2,100万円の増加に対して、棚卸資産が65億1,200万円のマイナスとなりました。

ただし、先ほどもご説明しましたとおり、低価法により評価損、つまり簿価の切り下げを76億円計上していますので、スライドのAとあるところのマイナス65億1,200万円は、低価法による切り下げがなければプラス11億円という状況でした。

また、投資不動産・有形固定資産は38億4,200万円の増加となっています。詳細はBのところに記載していますが、主なもので申し上げますと、新規の賃貸固定資産の取得が22億円、そしてすでに持っているものに対する改修費等の資本的支出が9億円でございます。

さらに、国際会計基準の変更に伴いまして、当期よりリース資産の計上が資産・負債両建てになっています。資産サイドとして12億円のリース資産が計上されたことにより、結果、38億4,200万円の増加となりました。

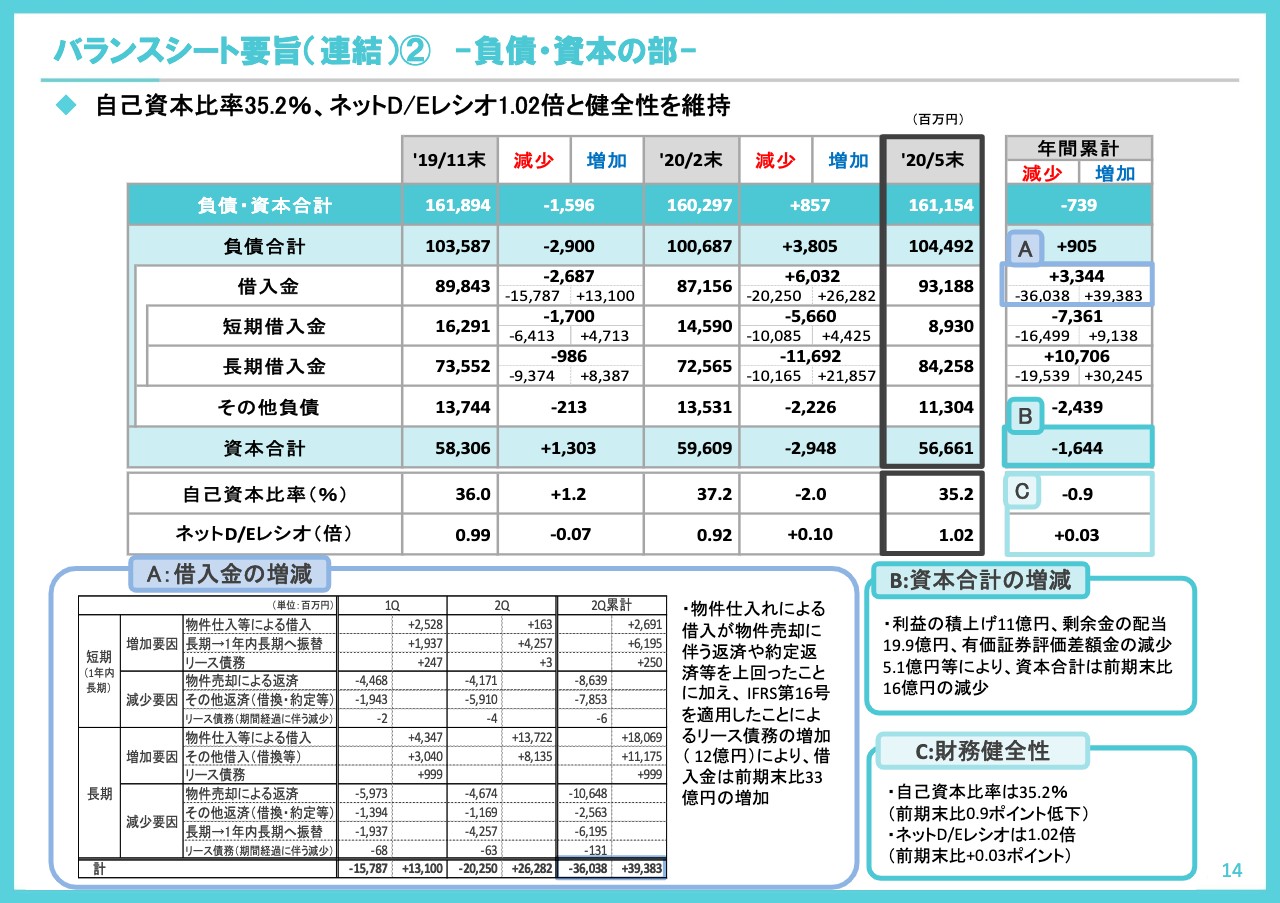

バランスシート要旨(連結)② ー負債・資本の部ー

続いて負債のサイドに移ります。まず借入金は、33億4,400万円の増加です。こちらは物件の売却に伴う減少と、新たな仕入に伴う増加をネットいたしますと、14億円程度の増加となっています。

それに、先ほど申し上げましたリース負債も10億円乗り、その他借換等によるプラスマイナスがございまして、結果、33億4,400万円の借入の増加となっています。

一方、資本ですが、マイナス16億4,400万円です。トーセイはずっと資本の残高が積み上がっていましたが、当上期におきましては、まず利益はプラス11億円が積み上がったのですが、前期末の配当として19億円、資本を減らしたこと。

そして、トーセイはスポンサーとしてトーセイ・リートの出資口を保有していますが、そちらの投資口価格の下落に伴う評価損や、自社株買いも行なっていますので、それらをネットいたしまして、16億4,400万円の減少となりました。

結果として、自己資本比率は、前期末に比べまして若干下がり、35.2パーセントという状況でございます。

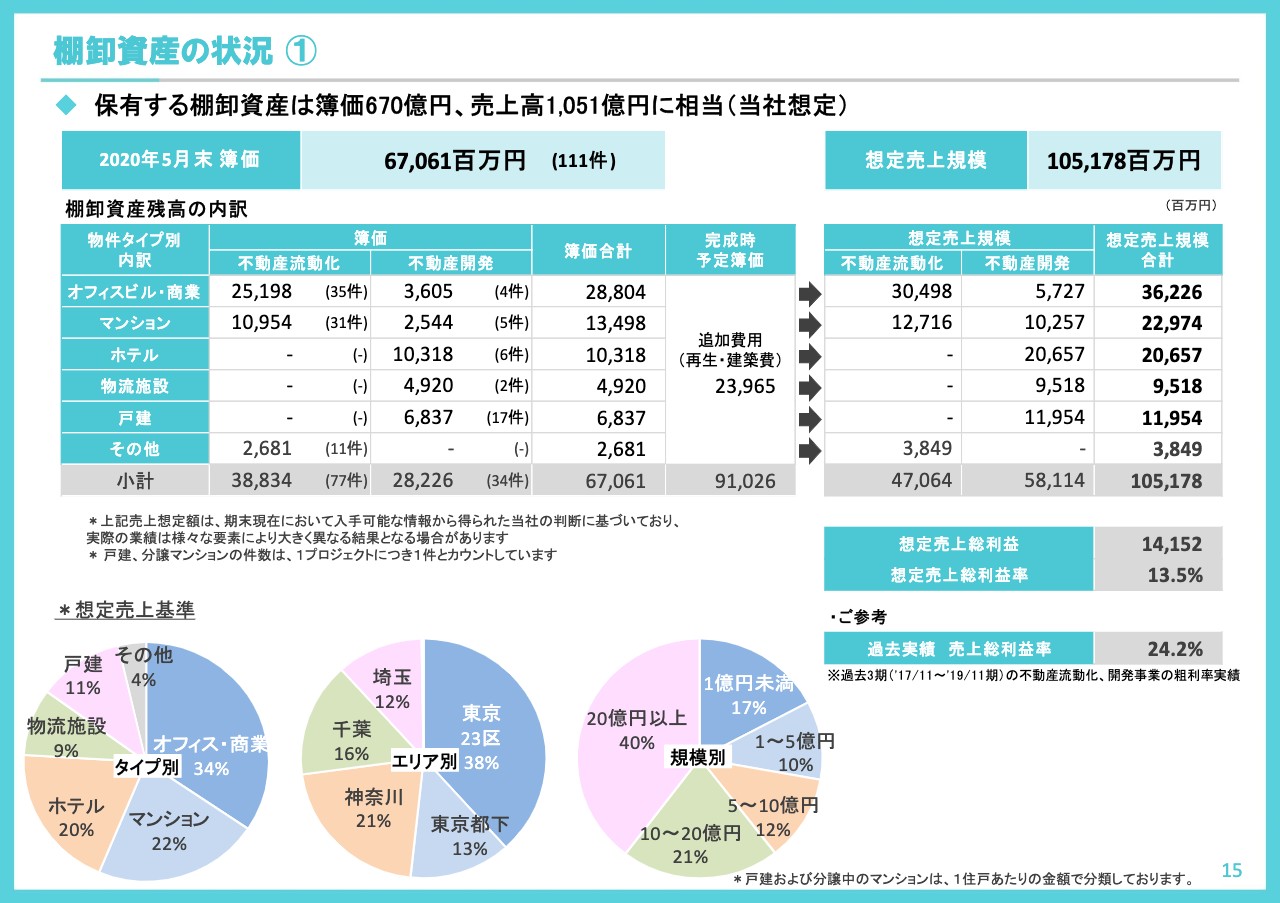

棚卸資産の状況 ①

続きまして、棚卸資産の状況です。簿価で670億6,100万円、物件数111物件でございます。前期末は、まず件数は111件でしたが、簿価が735億円ありましたので、60億円強減っています。

もちろん売却に伴う減少、取得に伴う増加がございますが、やはり大きなものは、低価法に伴う簿価の切り下げです。先ほど来申し上げていますとおり76億円入りましたので、結果として簿価は減っています。

また、将来の売上想定といたしまして、1,051億7,800万円を見込んでいます。こちらは前期末におきまして1,267億円を見込んでいました。今回の低価法もそうですが、全物件について厳しく見直した結果、売上想定を減額しています。想定できる売上総利益率も13.5パーセントと、厳しく見直している状況でございます。

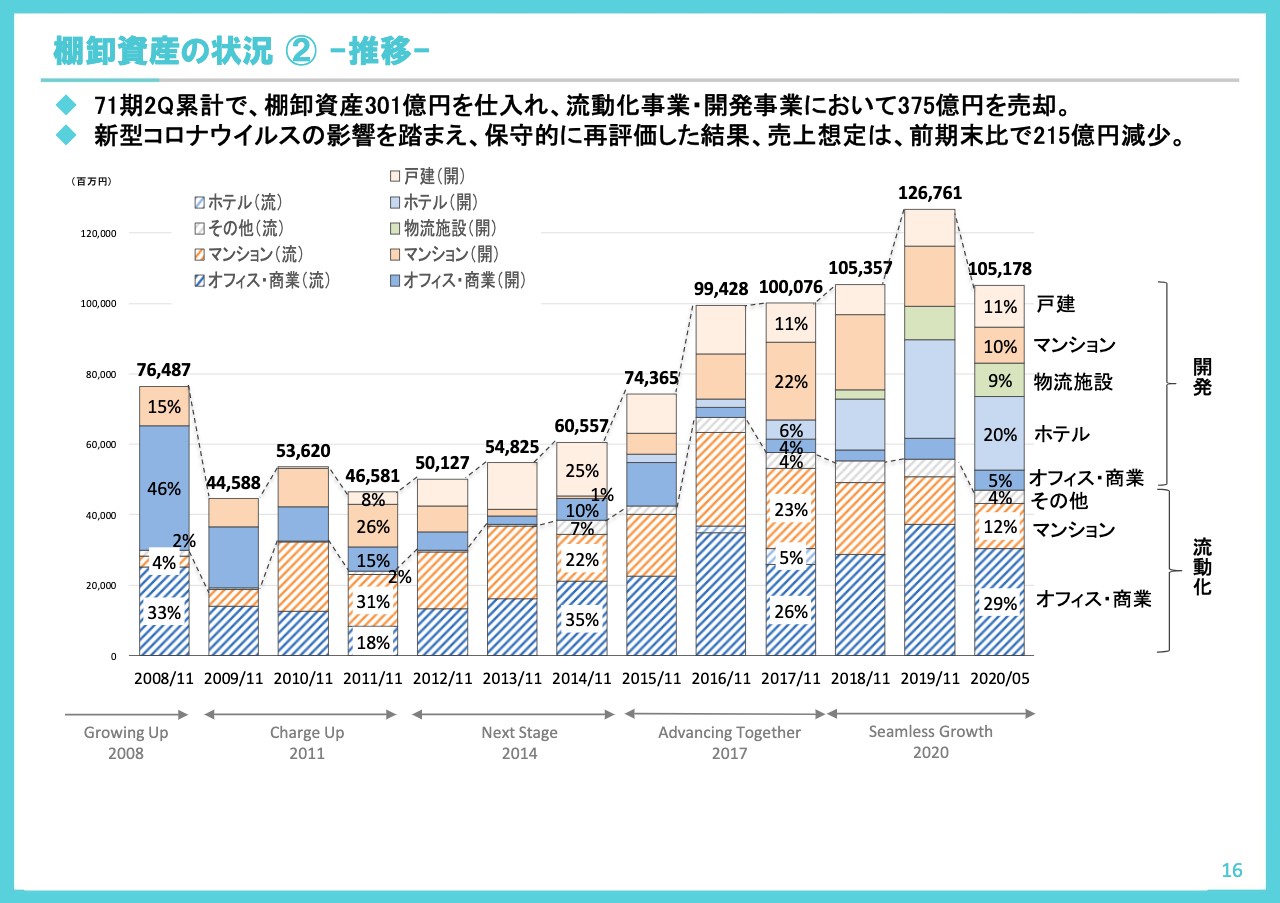

棚卸資産の状況 ② ー推移ー

スライドは、過去からの推移です。右端の2本を見ていただきますと、ホテルという色が大きく縮んでいます。ホテルの売却は何もしていませんので、これだけホテルの将来売上高を厳しく見直したところでございます。

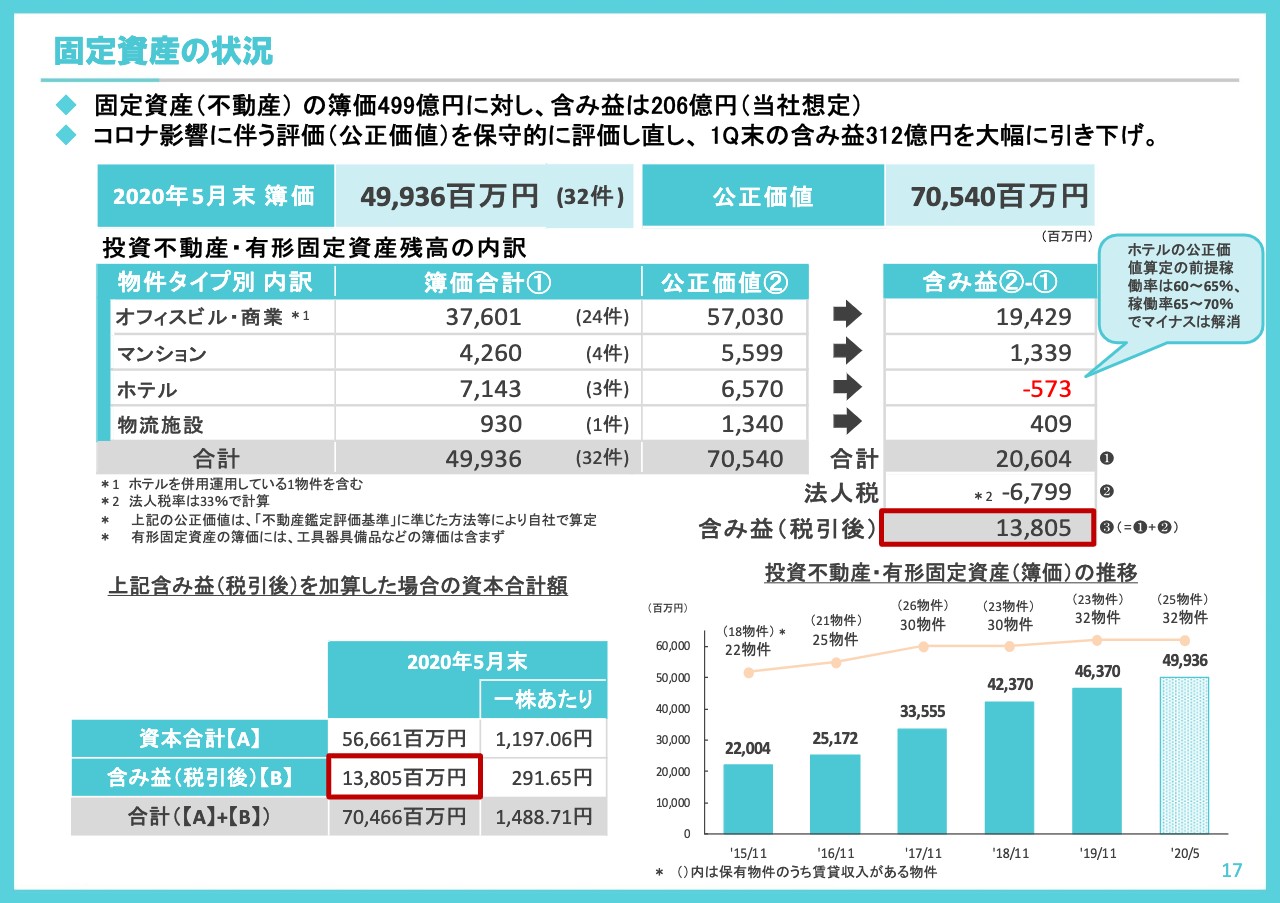

固定資産の状況

続きまして、固定資産の状況でございます。期末に保有している固定資産32物件で、簿価が約499億円です。前期末も、32物件でした。

今期1棟、大型を買いましたが、こちらはもともと全体の持ち分2分の1を保有していたものです。今回残り2分の1を買ったので、件数の増減はございませんが、半分の所有から1棟になったということで、非常にいい購入ができたと思っています。

簿価は499億3,600万円となり、公正価値は705億4,000万円でございます。前期末におきましては公正価値781億円でしたので、やはりこちらも相当に厳しい公正価値の見直しをした結果です。

含み益が206億400万円となっていますが、こちらは前期末では318億円でございました。申し上げましたとおり、それだけ厳しく査定したためでございます。

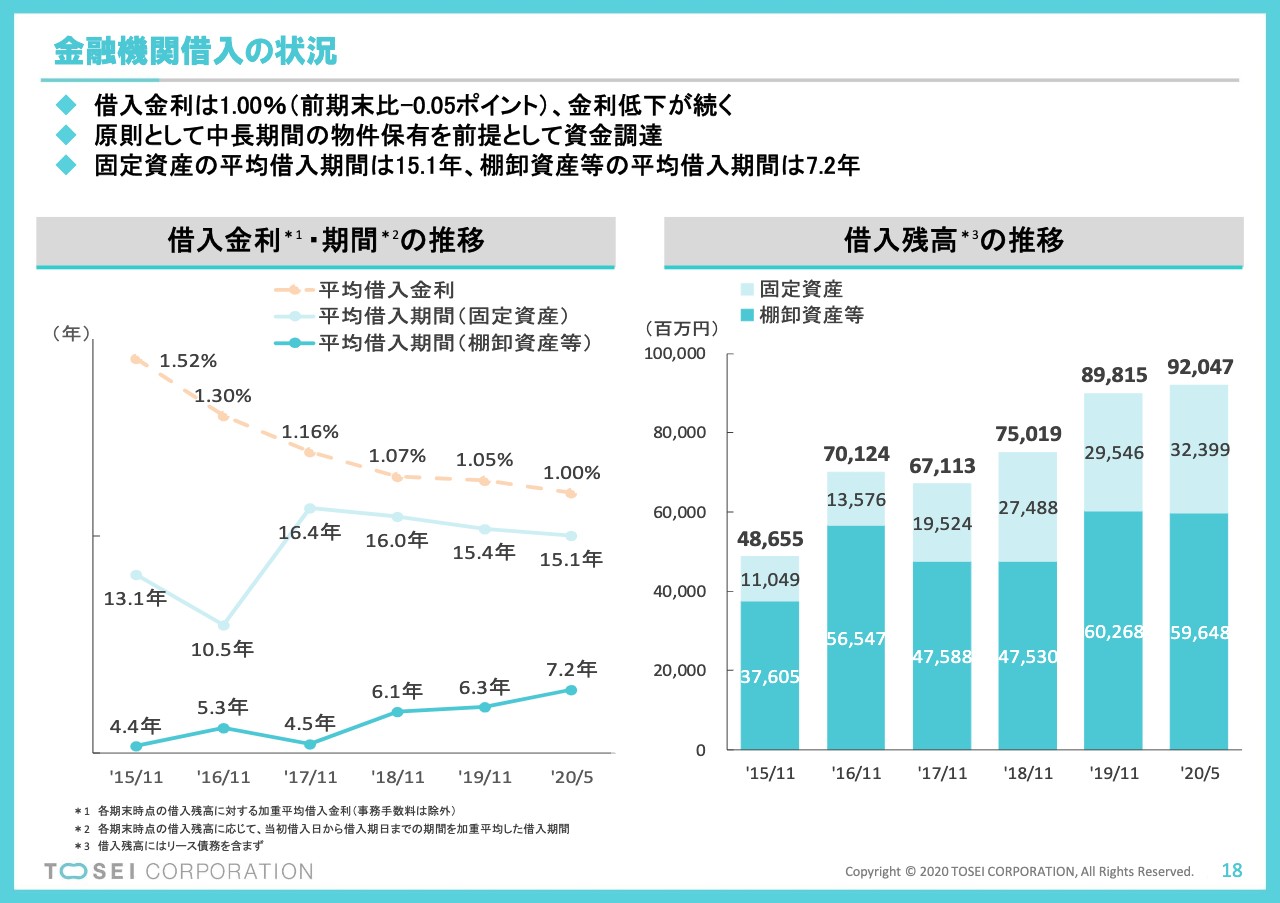

金融機関借入の状況

最後に、借入金の状況でございます。まず左側に、金利と借入期間の推移を記載していますが、当上期末におきまして借り入れている全部の加重平均の調達レートは1.00パーセントで、引き続き低下傾向にございます。

また、借入の期間ですが、水色の固定資産で借りている部分が15.1年。一方、棚卸資産で借りているほうは7.2年です。固定資産は引き続き、新規案件を長めに借りること。また、棚卸資産も長めに借りて、いろいろな景気変動に備えるということで、対応しています。

以上をもちまして、私からのご説明を終了させていただきます。

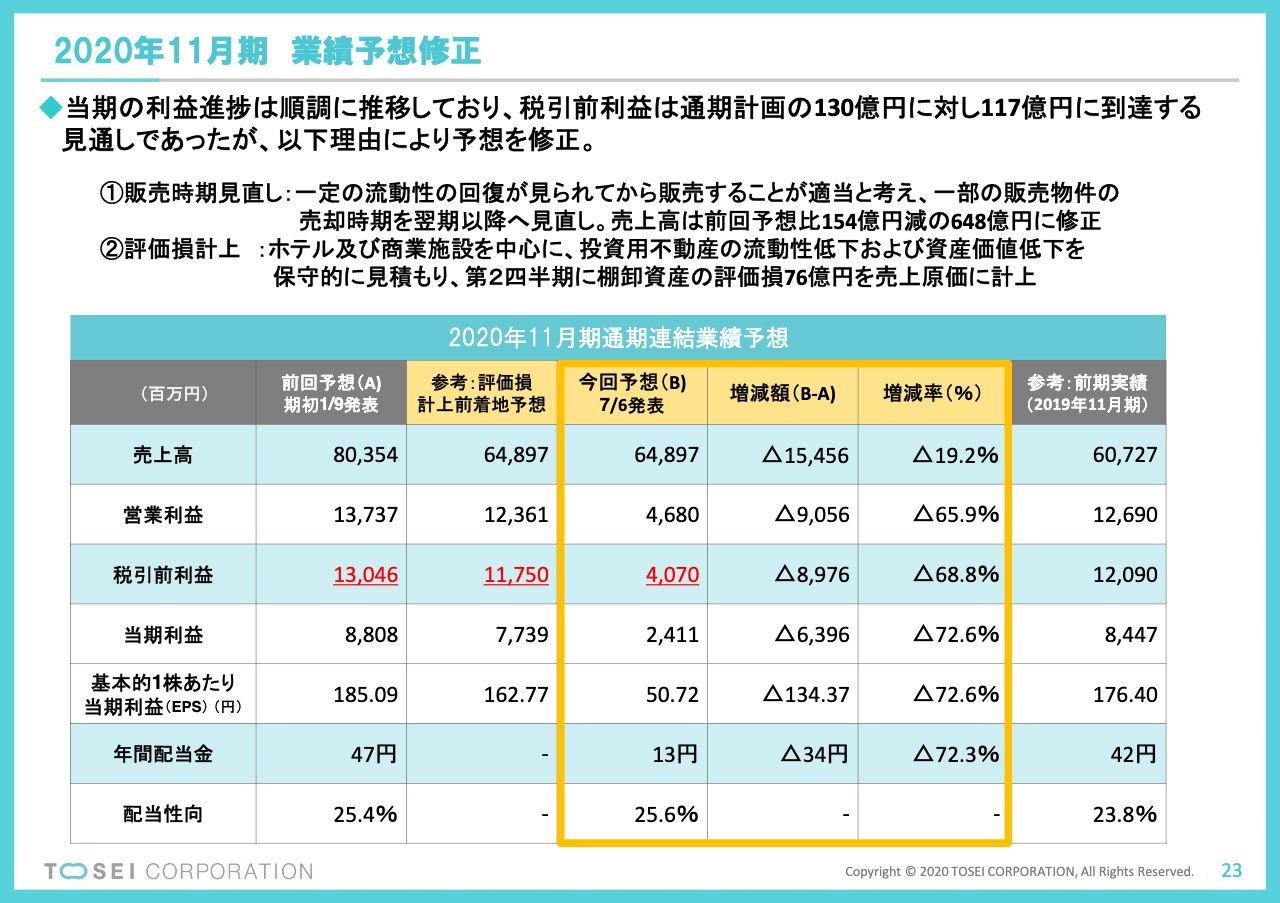

2020年11月期 業績予想修正

山口誠一郎氏(以下、山口):みなさん、こんにちは。代表取締役の山口でございます。主に業績予想修正および下期の計画について、ご説明申し上げます。

新型コロナウイルスの影響により、残念ながら減収減益の業績予想修正をさせていただくことになりました。

まず売上高につきましては、803億5,400万円を648億9,700万円。税引前利益につきましては、130億4,600万円を40億7,000万円へ。当期利益につきましては、88億800万円を24億1,100万円へと、減収減益発表となっています。

先ほど平野からご説明したとおり、棚卸資産、とくにホテルと商業施設を中心として、76億円の大幅な評価減を行なったことが影響しています。

しかしながら、この76億円の評価減をもちまして、すべての棚卸資産の膿出し・アク抜きは終わったと考えています。

特筆すべきは、下段の左から3列目、評価損計上前の着地予想でございます。売上高は803億5,400万円から648億9,700万円へ減収していますが、こういったコロナの厳しい状況下ではございますが、税引前利益は130億4,600万円に対して117億5,000万円まで到達できると考えています。

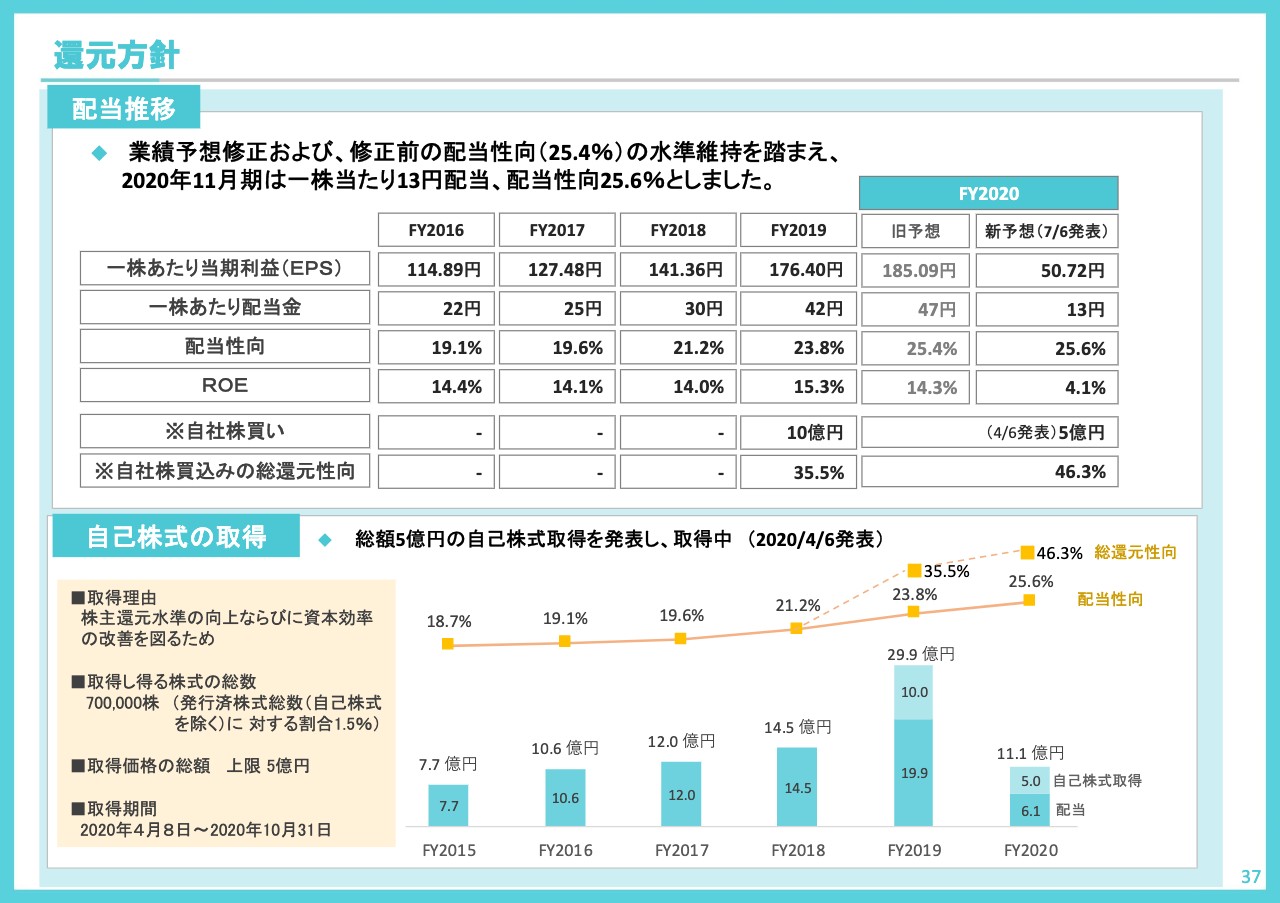

再三申し上げているとおり、思い切って76億円の損出しをして、アク抜きをしたところでございます。この結果に基づきまして、年間の配当も、1株47円を13円に減配しています。なお、配当性向につきましては25パーセント超で、変えていません。

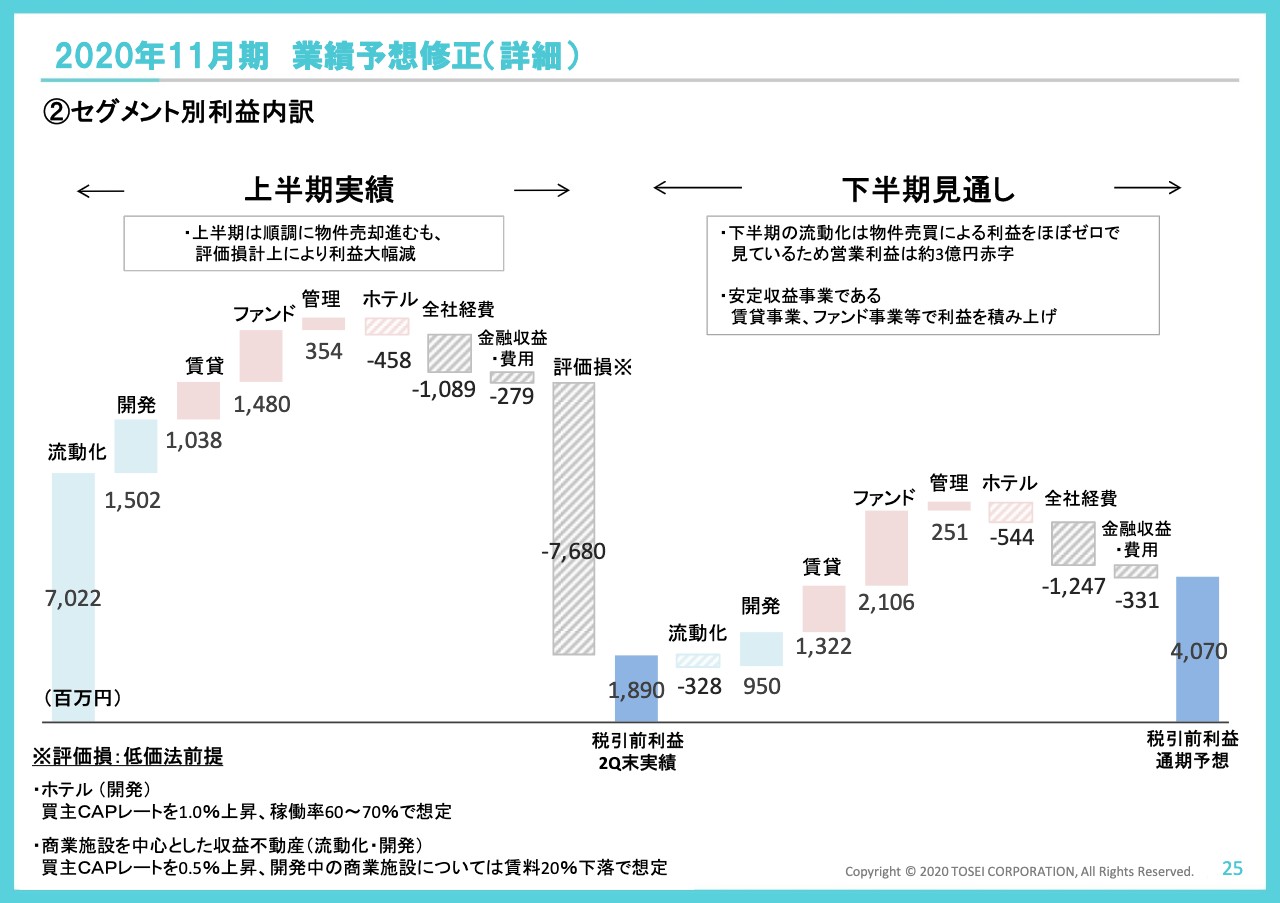

2020年11月期 業績予想修正(詳細)

詳細につきまして、ご説明いたします。スライドは、申し上げました税引前利益の進捗予定でございます。

左側の棒グラフが上期の実績で、例えば一番左の流動化事業では、70億2,200万円の利益を稼いでいます。開発の15億200万円、賃貸と続きます。

上期の全体では、一度95億7,000万円の利益を得ることができましたが、申し上げたとおり評価損の76億8,000万円を加えまして、第2四半期は18億9,000万円になっています。

ちなみに下期は、真ん中の18億9,000万円からスタートいたしまして、おおむね右に、グラフを見ていただき、下期21億8,000万円の収益を稼ぐことができるだろうというところです。最終見込みが18億9,000万円に21億8,000万円を加え、40億7,000万円の税引前利益と予想を立てています。

左下の米印のコメントをご覧ください。評価損と低価法の前提というコラムがございます。ホテルにつきましては、従来のキャップレートを1パーセント以上上昇させた評価をしていますし、コロナ前に95パーセント近かった稼働率も、60パーセントから70パーセントで想定した評価をしています。

また、商業施設につきましても、買主のキャップレートを0.5パーセント上げ、家賃も20パーセント下落した想定で評価をしていますので、私どもとしてはかなり、コンサバティブな評価を見積もったことを、お話させていただきます。

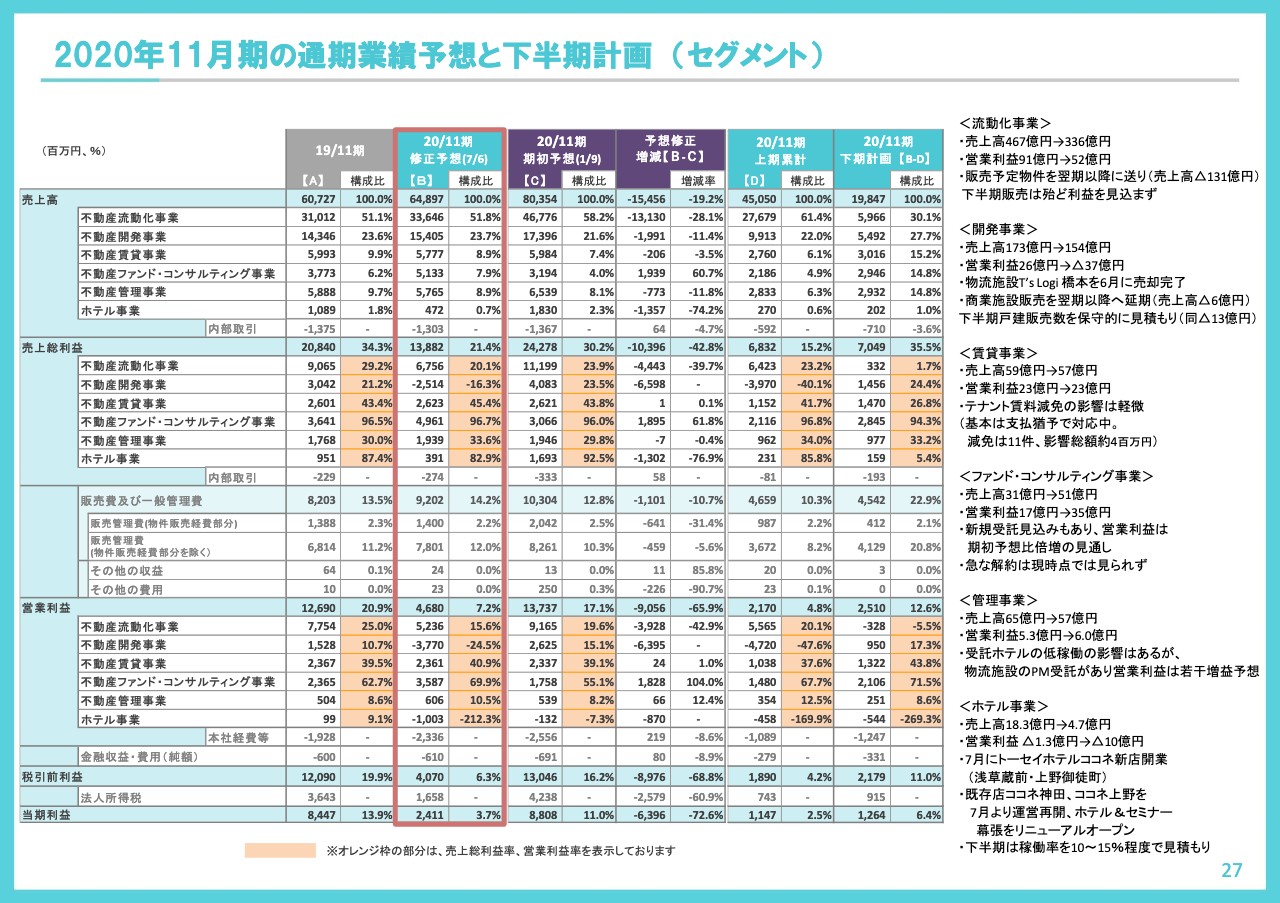

2020年11月期の通期業績予想と下半期計画 (セグメント)

通期業績予想と下半期計画の、セグメントごとの分析を記載しています。一番右側のコラムをご覧ください。セグメントごとに、ご説明申し上げます。

まず流動化事業でございますが、年間売上467億円を336億円へ、営業利益91億円を52億円へ減収減益し、約131億円を翌期に送っています。現在のマーケット環境のなかで投げ売りをする必要もないということで、一部販売物件の先送りをしています。

開発事業は、売上高173億円を154億円に減収。営業利益プラス26億円をマイナス37億円に減収です。先ほど来申し上げているとおり、ホテルと商業施設を中心に62億円の引当を実施した結果、営業利益の減収となっています。

続きまして、賃貸事業でございます。売上高につきましては、当初予想59億円が57億円程度の微減。営業利益は23億円、当初予定どおり確保できるだろうという見込みを立てています。

複数テナントさまからの減免要請あるいは猶予要請をいただいていますが、影響は軽微ということで、当初の利益は確保できる予定としています。

続きまして、ファンド・コンサルティング事業。先ほど平野の説明にもあったとおり、AUM(預かり資産残高)は9,200億円まで伸長しており、年間売上高も31億円から51億円へ、営業利益も17億円を35億円で倍増と、このコロナ下でも増収増益を見込んでいます。

申し上げたとおり、2020年3月以降に影響の出てきた新型コロナウイルスでございますが、海外投資家はリスクプレミアムの変更を行なって、未だ積極的な投機用の安定性を求めた投資が行なわれているところで、ファンド・コンサルティング事業は増収増益を見積もっています。

続きまして、管理事業でございます。売上高は65億円から57億円への減収ですが、営業利益は5億3,000万円から6億円への増益を見込んでいます。ホテルの管理・清掃の落ち込みで売上は落ちていますが、物流施設のPM関連の受託で、利益は増益を確保することができそうです。

全般で申し上げたいのは、重ねてではございますが、流動化・開発の売買事業は減損を見込んで、残念ながら減収減益ですが、私どもの安定3事業、賃貸・ファンド・管理は、一部減収はございますが、増益を見込むことができたこと。

こういった危機時には、安定事業がトーセイの屋台骨を支えている構造になっているということです。

最後にホテル事業ですが、ご案内のとおり、マーケットは土砂降りでございます。売上高は当初予想18億3,000万円を4億7,000万円に減収。営業利益も、マイナス1億3,000万円がマイナス10億円に減益しています。

先ほど平野からご説明しましたが、5つのホテルを2020年7月より再オープンしています。下期の稼働につきましては、10パーセントから15パーセント。

コロナ前は95パーセント内外だった稼働を、非常に低く見積もっていまして、今年度につきましては、ホテルはオペレーションの練習と考えています。

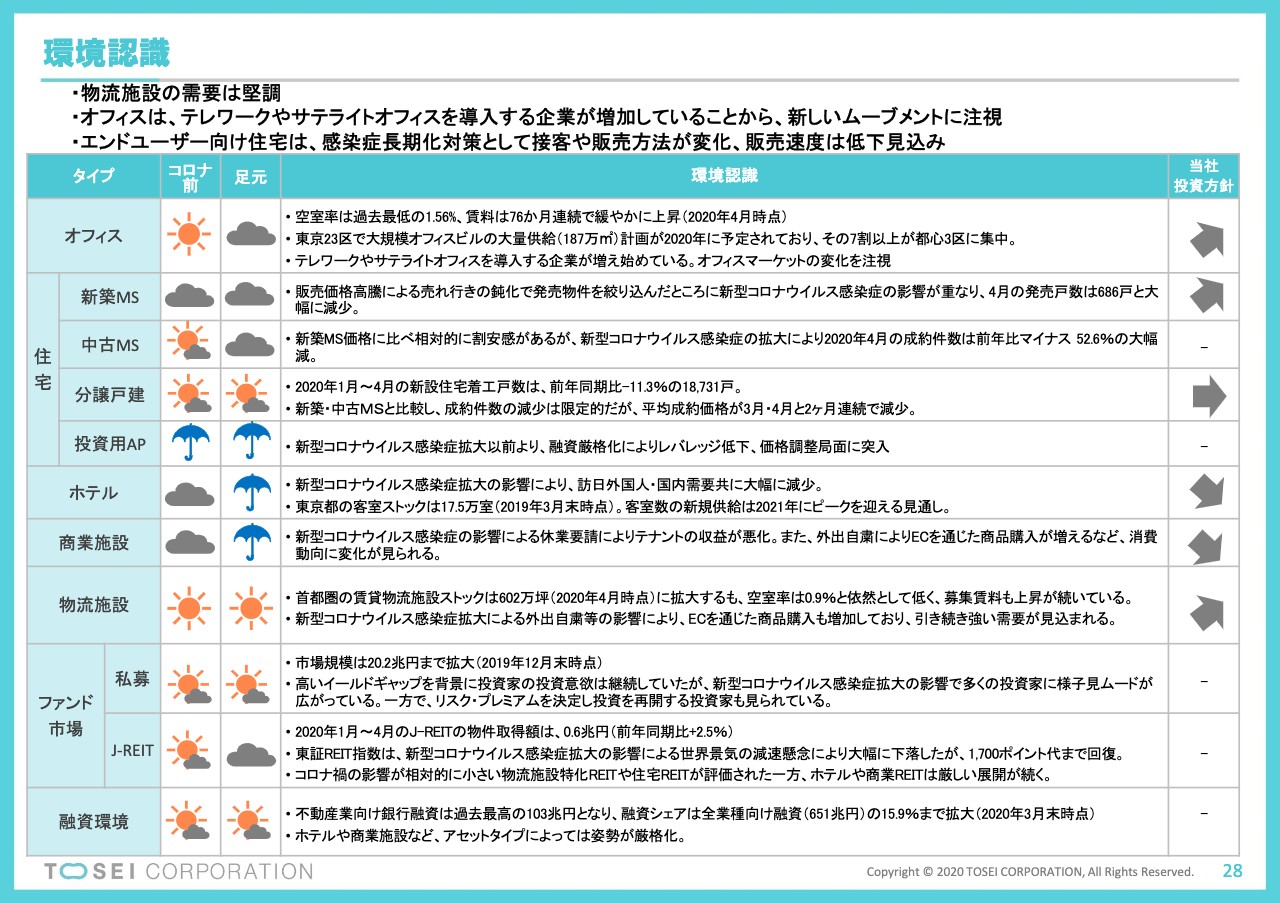

環境認識

マーケットの環境認識です。全体観につきましては、コロナウイルスの影響で経済全体が落ち込むであろうと。その結果として、エンドユーザーマーケット、そして富裕層を中心とした投資家マーケットも軟調になるだろうという下で、こういった予測、お天気マークを付けています。

しかしながら、特筆すべきは、下から4番目の物流施設につきましては、晴れマークを付けているところです。巣ごもり需要・EC需要の拡大のなかで、現在のところレントも落ちていませんし、キャップレートも落ちずに取引は進行しているところが垣間見られ、物流のみが晴れでございます。

また、その下の私募ファンドにつきましても、とくに海外投資家を中心として、3月・4月・5月で新たなリスクプレミアムを決定して、インベストメントのリスタートが始まっているところでございます。

リーマンショックのときのように一斉に投資が止まったということではなく、投資は続いているところで、晴れ雲マークを付けています。以上、ポイントのみご説明申し上げました。

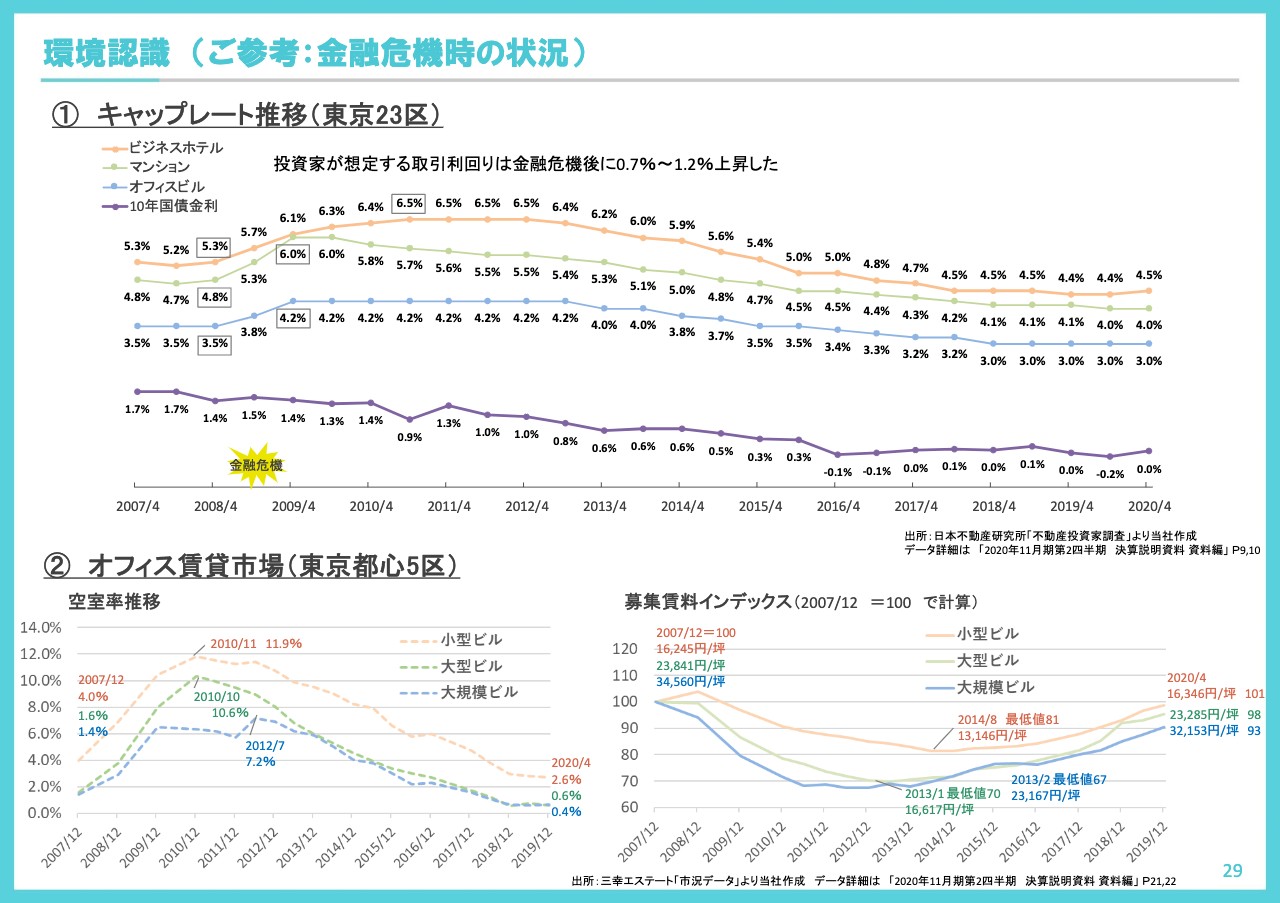

環境認識 (ご参考:金融危機時の状況)

こちらもマーケットで、リーマンショック以降のキャップレートの推移であるとか、オフィス賃貸市場の空室率の推移であるとか、募集賃料のインデックスを記載しています。

1点のみご説明申し上げます。キャップレートの推移の一番上、オレンジのところですが、ホテルキャップレートは2007年の金融危機手前に5.3パーセントだったものが、リーマンショックが起こって、2009年には6.3パーセントまで上がっています。

その後現在に至るまで、価格が上昇し、キャップレートが下がり、コロナ前では4.5パーセントまで流動性が高まったのが、ホテルマーケットでした。今回私どもとしては、このキャップレートを、リーマンショックのときと同じように、1パーセントの引き上げとしたコンサバな評価をしました。

当時は、稼働率は変更なく、キャップレートが推移しましたが、その稼働率も95パーセント内外を60パーセント台まで引き下げたところで、重ねて申し上げていますが、コンサバな評価をしているところでございます。

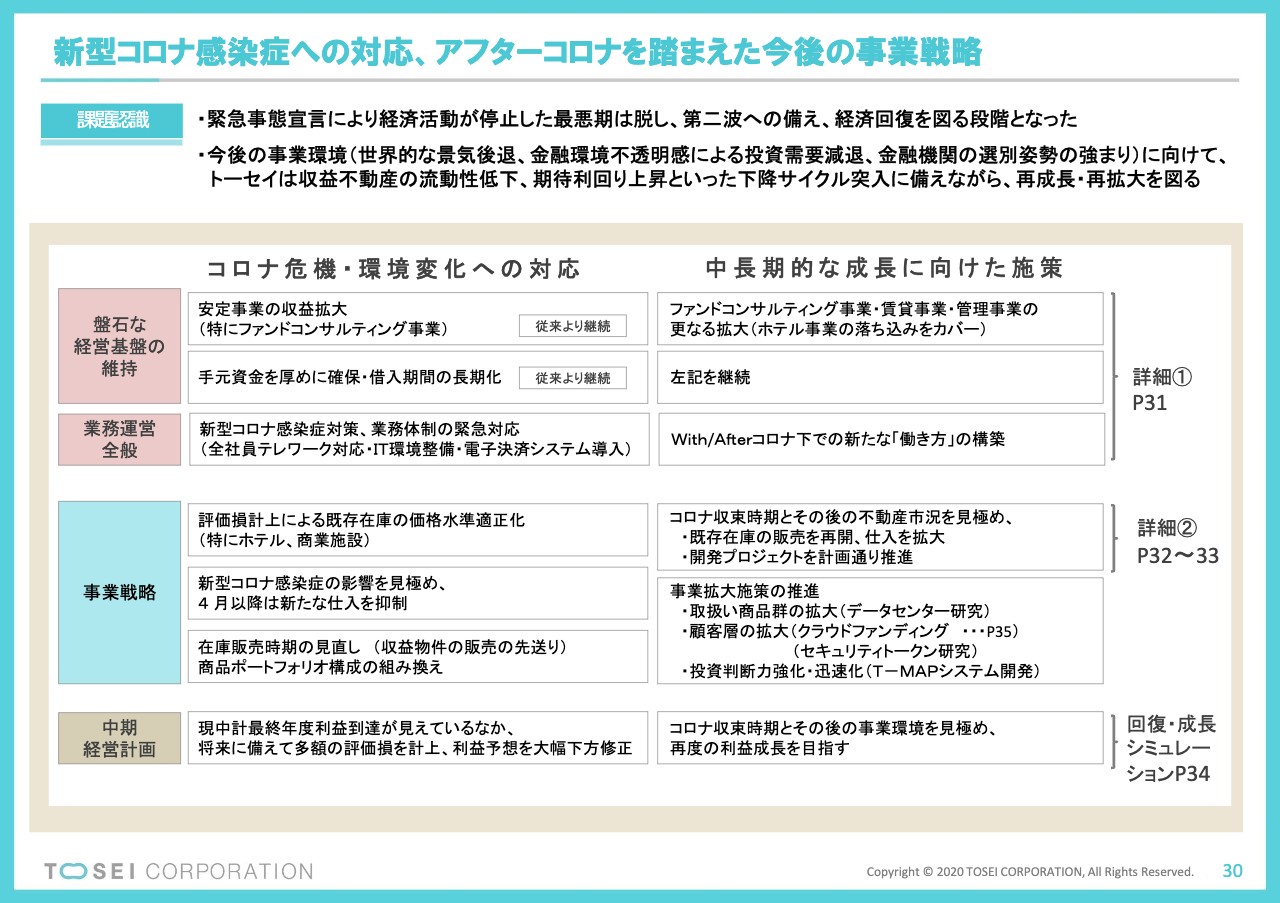

新型コロナ感染症への対応、アフターコロナを踏まえた今後の事業戦略

新型コロナ感染症への対応と、今後の事業戦略でございます。ポイントのみ申し上げます。

盤石な経営基盤の維持として、安定3事業の収益の拡大。トーセイの屋台骨を作る3事業を拡大してまいります。また、手元資金を厚めに確保・借入期間の長期化は、平野からご説明したところでございます。

真ん中のブルーのボックス、事業戦略でございますが、これも上段は重ねて申し上げていますが、評価損計上による既存在庫の価格水準適正化ということで、膿出しを76億円いたしました。

また、3番目で、在庫販売時期の見直しと商品ポートフォリオ構成の組み換えでございます。販売物件を約150億円を翌期に送り、投げ売りはしない。商品ポートフォリオも、現在の段階ですと、優良アセットはロジスティクス・レジデンシャル・オフィスの順番で投資を再開してまいりたいと考えています。

また、右側に中長期的な成長に向けた施策という欄がございます。下から2つ目のボックスをご覧ください。事業拡大施策の推進ということで、新たな取扱商品として、現在データセンターを研究しています。

このコロナによる新しい働き方・DX推進というなかで、まずはデータセンターの研究開始。2番目に、クラウドファンディングの実行で、現在、会員募集を始めたところでございます。後ほど詳細を申し上げます。

3番目としましては、セキュリティトークンの研究を始めています。STOと申しまして、古い言葉で言うと仮想通貨、現在では暗号通貨と言われていますが、不動産に裏付けのあるトーセイコインを発行することを研究しています。

4番目に、投資判断力強化・迅速化のために、「T-MAP(トーセイマップ)システム」を開発しています。あらゆる不動産データベースを、キャップレート・賃料・不動産の積算価格をデータベースマップに登録して、迅速な投資判断ができるシステムを構築中でございます。

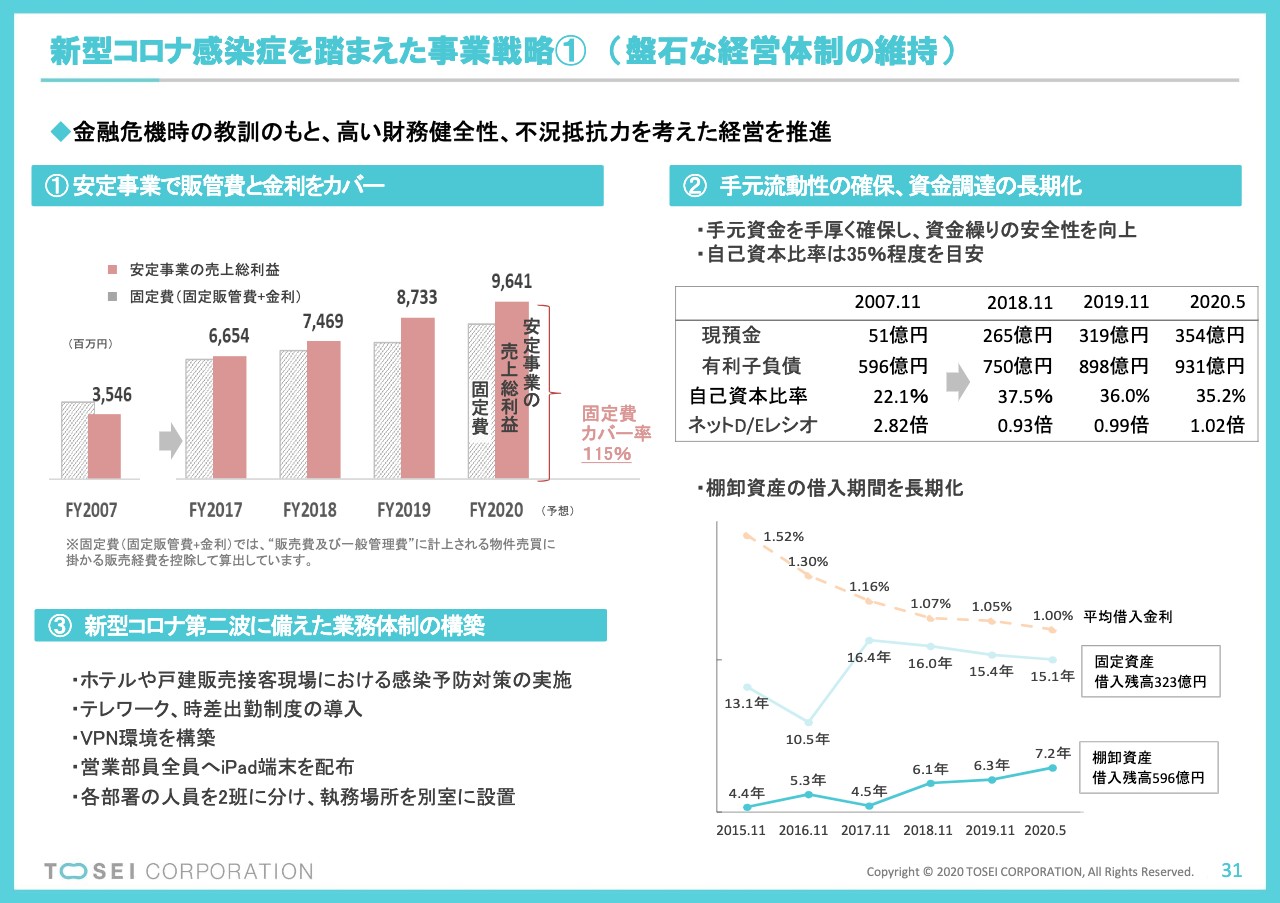

新型コロナ感染症を踏まえた事業戦略① (盤石な経営体制の維持)

盤石な経営体制の維持につきまして、ポイントのみ申し上げます。「安定事業で販管費と金利をカバー」とありますが、本年度、安定事業の利益が96億4,100万円で、すべての固定費と金利をカバーしています。

「手元流動性の確保、資金調達の長期化」ですが、2007年リーマンショック前のときに51億円だった現預金は、現在では354億円。自己資本比率につきましても、22.1パーセントから35パーセント超へ改善。ネットD/Eレシオも、2.82倍から1.02倍へ改善しています。

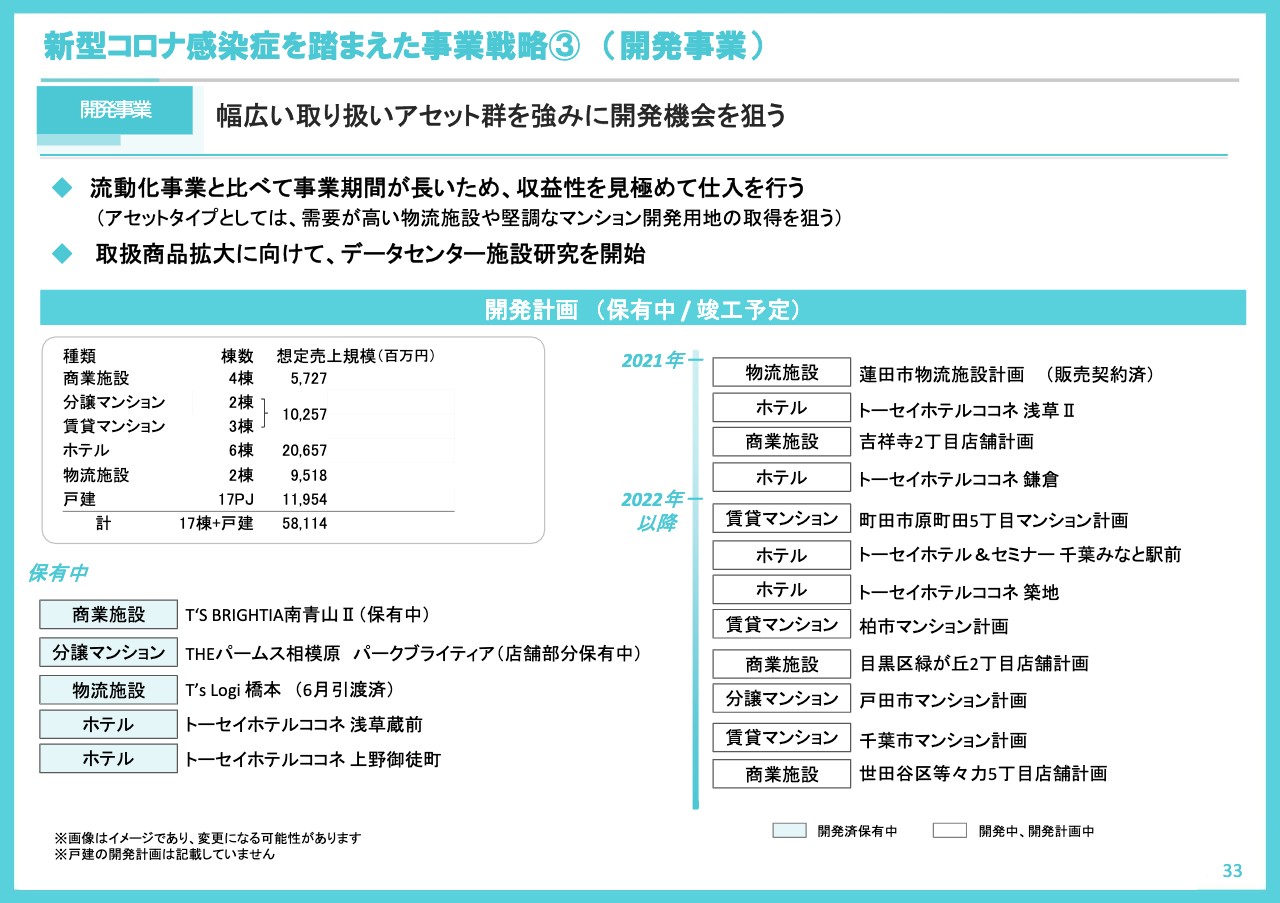

新型コロナ感染症を踏まえた事業戦略③ (開発事業)

スライドは、今後の開発事業のパイプラインを記載していますので、ご参照いただければと思います。

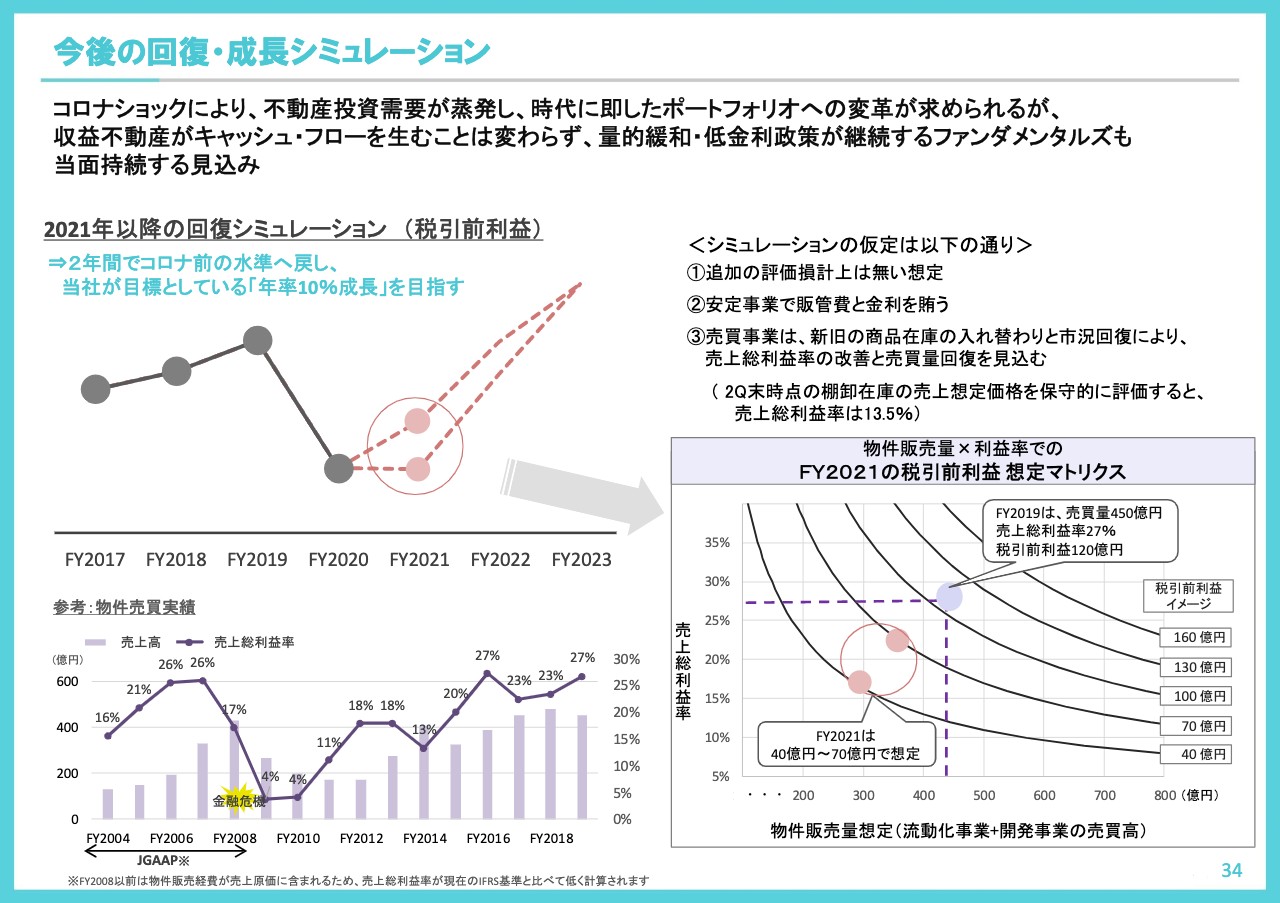

今後の回復・成長シミュレーション

今後の回復・成長シミュレーション。「トーセイ、どんなことを考えているんですか?」というところについて触れています。

左側の折れ線グラフをご覧ください。2021年以降の税前利益の回復シミュレーションのイメージでございます。2019年に120億円の税前利益を出し、今期2020年は40億円と、折れ線グラフが下落しています。

私どものメインシナリオといたしましては、ウィズコロナが2021年、来年度までは続くであろうということで、コロナ前の完全な経済復調、エンドユーザーマーケット・インベストメントマーケットの復調は完全には見られないというなかでシミュレーションをしています。

今年から来年にかけましては、利益はモデレートな微増ですが、来年度回復したところで、2022年度以降に120億円以上の全税前利益を出す。まさに、このグラフで申し上げれば、U字回復を狙ってまいりたいと、シミュレーションをしています。

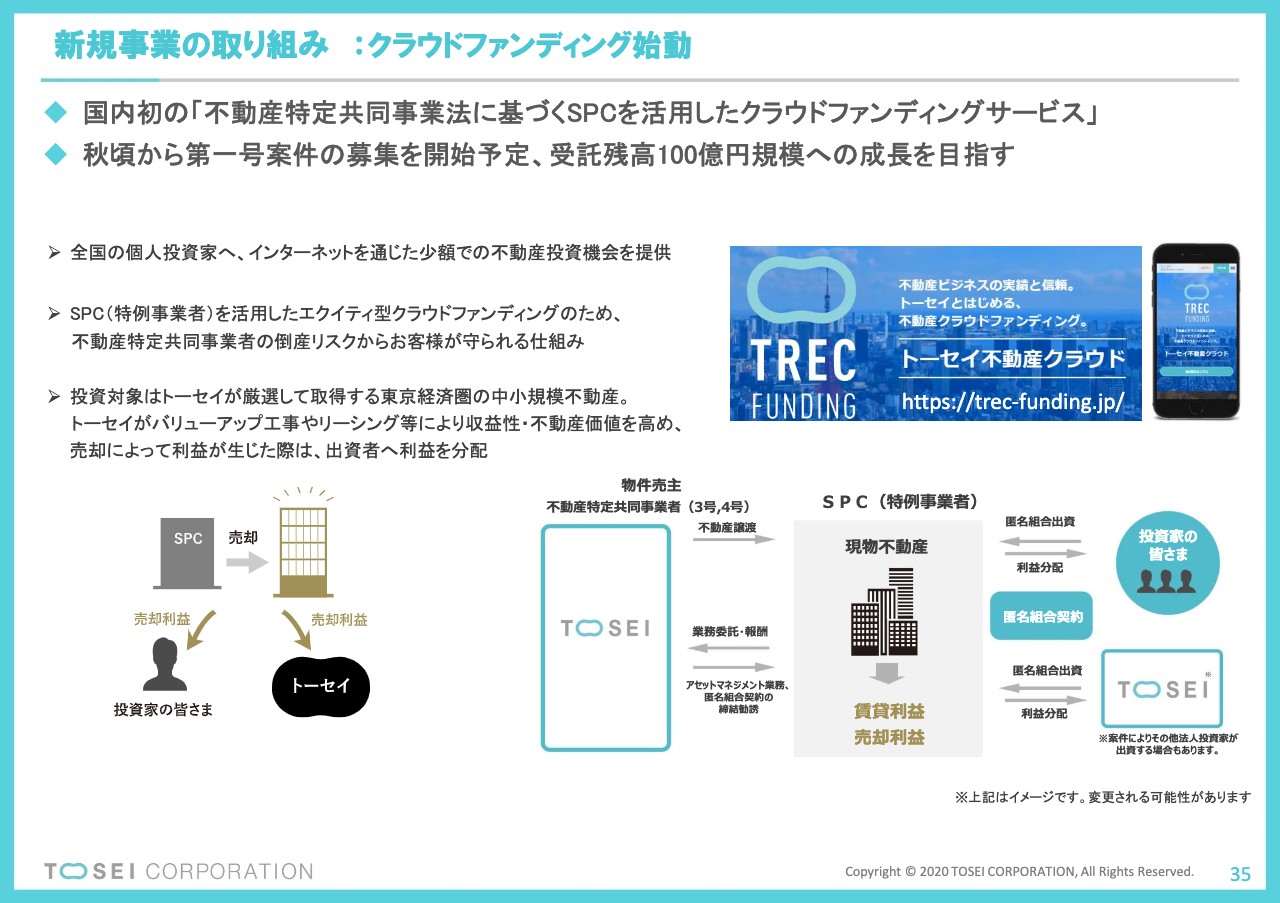

新規事業の取り組み :クラウドファンディング始動

新しい取り組みということで、先ほど触れましたクラウドファンディングでございます。「不特法に基づくSPCを活用したクラウドファンディング」につきましては、トーセイが国交省・金融庁の第一号の免許です。

こちらは秋口に募集に成功いたしますと、世の中で一号案件となりますので、私も大変楽しみにしています。ぜひご注目をいただければと思います。

直近TOPICS トーセイホテルココネ 7月新店開業

こちらは先ほど平野のご説明にあったとおり、新設ホテル2棟と、既存のホテル3棟を、7月から再開しています。来年以降、マーケットが復調することを願って、練習開始というところです。

還元方針①

還元方針、つまり配当方針の発表ですが、今回の減収減益に伴いまして、残念ながら、1株配当を47円から13円に減配しています。

配当性向につきましては、25パーセント超を維持していますが、同時に私ども、自社株買いの発表をしています。5億円をリミットに実行をしているところです。

自社株買いと配当を合わせまして、総還元性向は当期純利益の46.3パーセントを還元する方針になっています。

還元方針②

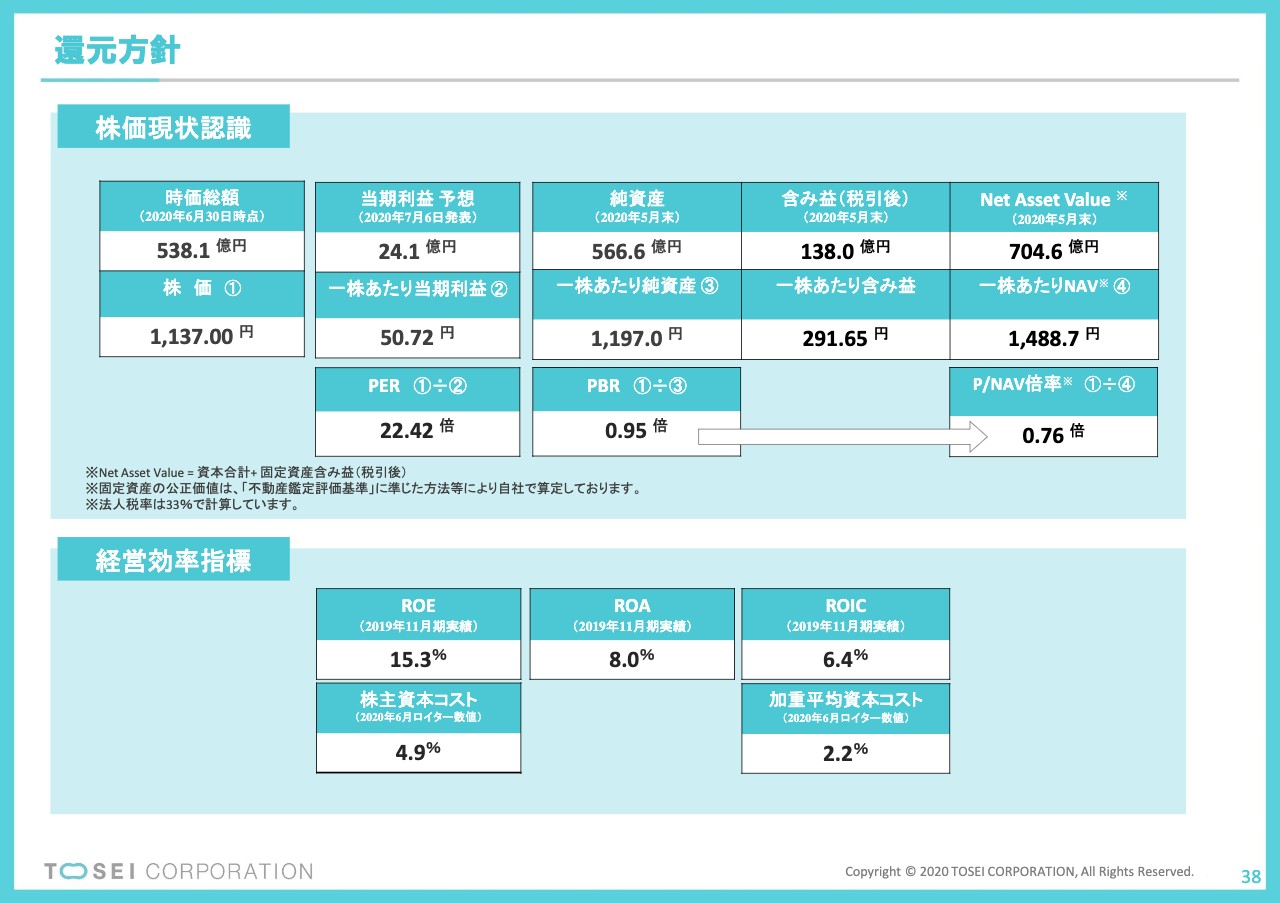

最後になりますが、現状の株価認識でございます。スライドのボックス上、左側の時価総額が、6月末時点で538億円強。560億円強のマーケットキャップですが、私ども、純資産で566億6,000万円ございます。これは引当後です。

また、税引後の含み益も138億円でございまして、一番右側のNet Asset Valueで、純資産プラス含みで704億6,000万円。これが私どものベースバリューだと考えています。

1株あたりにしますと、その下段の1,488円70銭がひとつのベースバリューの考え方で、こちらに私どもの成長シナリオを乗せて、投資家のみなさまにはご理解いただきたいと思っています。

以上、長くなりましたが、私の説明に代えさせていただきます。ご清聴ありがとうございました。

質疑応答:不動産機関投資家のマインドについて

司会者:それでは、質疑応答に入ります。最初のご質問を紹介いたします。御社の顧客である不動産機関投資家のマインドに、悪化感は出ていますでしょうか? 足元での案件動向や、感触等をお教えください。

山口:私から、海外投資家等動向についてお話いたします。先ほども発表いたしましたが、トーセイの私募ファンドの残高が積み上がっているところで、欧米の投資家、中国・シンガポール投資家ともに、おおむねリスクプレミアムを設定して、投資のリスタートを検討している、あるいは実施しているところであると思っています。

かたや、アセットサイズとしては小さめの、例えば5億円以下の富裕層投資家であるとか事業主投資家のみなさまのマーケットについては、意欲減退およびレンダーさまの若干堅めな評価等により、マーケットはシュリンクぎみだと考えています。

質疑応答:棚卸評価損の詳細について

司会者:次の質問にまいります。棚卸評価損の詳細について、ホテル関連の物件はコロナ影響が大きかったと推察いたしますが、それ以外の店舗系や流動化事業の物件で、今回評価損を計上した物件はどのような物件なのでしょうか? 評価した判断基準を教えてください。

また、ホテル事業における稼働率前提を60パーセントから70パーセント程度と置いていますが、楽観的ではないでしょうか?

山口:評価損76億円につきましては、私どもとしては、かなりコンサバに見積もったと考えています。

まずホテルにつきましては、リーマンショックの前後に、キャップレートが5.3パーセントから6.3パーセント台に跳ね上がったところも含めて、1パーセント内外はすぐに跳ね上がるリスクがあるだろうというところ。

それと稼働率につきましても、60パーセントが今年、あるいは来年にすぐ戻るとは考えていません。平時になったときにも、そのくらいの評価であれば大丈夫であろうというところでございます。

重ねて申し上げますと、コロナ前では95パーセント内外の稼働率だったところですので、そのへんはコンサバな見積もりだと思っていますし、今の評価損の実施後の棚卸価格での土地代金ですと、なかなか今、下落しているマーケットであってもそんなに安くは、世の中で土地情報が出ていない。そういった状況もございますので、かなりコンサバに見積もったと思っています。

また、商業施設につきましても、私どももいくつか商業施設からの減免、あるいは猶予の要請をいただいていますが、申し上げたとおり、年度の賃貸事業についての影響は軽微と考えてございます。

新しく作る商業施設につきましては、その家賃について、当初の見積もりよりも20パーセント減額したなかで、新しい評価で設定したところです。こちらも20パーセントまで下がるかというところはございますが、比較的コンサバに見積もっています。

流動化事業につきましても、すべてのキャップレートを0.5パーセント内外上げて、評価損を計上しています。足元でも、コロナの3月以降でも、流動化物件は、いくつか売却できています。

0.5パーセントまでキャップを上げた数字に届かずとも、売却ができている状況ですので、現在の環境では、ほどほどコンサバな引き当てではないかと考えています。

質疑応答:長期的なオフィス需要の見通しについて

司会者:続きまして、次の質問です。在宅勤務の浸透を背景とした長期的なオフィス需要の見通しについて、都心のオフィス需要の減少により、賃料や稼働率の下方圧力がどの程度かかりそうでしょうか?

また、それに伴い、オフィスの在庫評価額も見直す必要は出てきますか? 同様に、戸建や分譲マンションについても、足元の状況と今後の見通しについて教えてください。

山口:こちらについても、さまざま報道でもありますとおり、システムインテグレーターのみなさまやIT企業の方で、一部在宅においても職務ができるということで、オフィスをお返しすると。

したがって、オフィス賃料が下落に向かうということが、一般的には言われていますが、現在、私どもの取り扱いのバランスシートの商品の中では、そういった状況はほぼ生まれていません。

これは理由がございまして、すべての業態がITではないということと、未だ東京のオフィスの96パーセントが、50人未満の中小オフィスでございます。

こちらも報道で出ていましたが、中小オフィスのみなさまは、なかなか在宅が進んでいない・進めづらいところも見受けられます。一気にオフィス需要が減退することは考えていませんが、とくに中小オフィスにおきましては、なかなか見受けられないかと思っています。以上、ご回答申し上げました。

司会者:まだ他にもご質問を頂戴していますが、そろそろ終了のお時間となりますので、以上で説明会を終了いたします。ご参加ありがとうございました。

山口:どうもありがとうございました。