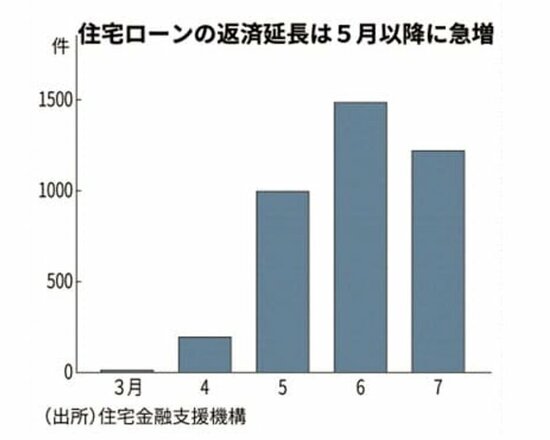

上記グラフをご覧いただければわかる通り、住宅ローンの返済延長申請は5月以降に急増しており、直近3カ月では毎月1000件以上の申請が寄せられています。

注1:住宅金融支援機構とは?

住宅金融支援機構とは、住宅金融市場における安定的な資金供給を支援し、住生活向上への貢献をめざす独立行政法人機関のこと。

注2:フラット35とは?

住宅金融支援機構と民間金融機関が提携して扱っている住宅ローンの商品名のこと。 最も大きな特徴としては、最大35年間の超長期固定金利で住宅ローンが借りられるというところがあります。

ところが、このような返済期間の延長をもってしても生活を続けていくことが困難な人も多いようで、こうした人々を救済するため、住宅ローンの減免、すなわち住宅ローンの免除を認めるという方向で協議に入ったということです。

その具体的な内容については目下協議中とのことですが、住宅ローンの減免については「自然災害に対応する債務整理の指針」というガイドラインがもともと存在しており、この指針を年内にも改正して、コロナの影響で生活が困窮している個人にも適用できるようにするということです。

住宅ローンの返済が本当に困難かどうかについては、金融機関と債務者が直接会って話し合いで決めることになるようで、財産の規模や残債の総額、今後収入が途絶えるであろう期間などをもとに総合的に判断されることになります。

ただし、仮に収入が減っていたとしても一時的な返済期間の延期などで対応が可能ということであればローンの減免はしないということですね。

ちなみに、債務者に対しては弁護士や公認会計士らが無料で支援をするとのことで、中立的な立場で必要書類の作成等を補助してくれるようです。

以上の内容をまとめると、コロナウイルスの影響によって収入が激減した人は、今後住宅ローンが減額、あるいは免除される可能性があるということです。

②一般的には、住宅ローンの返済をストップしてしまうとどうなるのか?

では、一般的には住宅ローンの返済をストップしてしまうと私たちはどうなってしまうのでしょうか? 実際に住宅ローンを支払えなくなってしまったケースについて具体的に見てみましょう。

もし住宅ローンが払えないということになると、まずは銀行から「支払ってください!」という督促が届きます。

そして実際に支払いが困難ということであれば、物件が差し押さえられます。

そうなると、銀行が持つ債権は「サービサー」(注3)と言われる債権回収会社に譲渡されます。

注3:サービサーとは?

サービサーとは、法務省の管轄で「債権管理回収業に関する特別措置法」に基づいた業務をしている債権回収会社のことをいいます。金融機関等から委託を受けまたは譲り受けて、債権の回収を行うことをビジネスとしています。

銀行からサービサーに債権が渡ると、サービサーから債務者、すなわち住宅ローンが払えなくなった人に対して「ローンを支払ってください!」という督促が再び行くことになります。もしくは、債務の額を減免した形で「いくらだったら払えますか?」のような督促が届くこともあります。

それでも返済ができないと、物件は競売にかけられることになるのです。

競売によって物件が落札されると、銀行、サービサーはその落札代金の中から債権を回収するわけですね。

物件を落札されてもなお残債が残る場合は、サービサーは債務者に対して「残りの代金を支払ってください!」というような支払い要求を再び行い、それでも返済ができない場合は「自己破産」と「民事再生」という2つの手段が取られることとなります。

「自己破産」の場合、生活を維持させるために必要な動産以外、換金性のあるものはすべて没収されることになります。そしてその後10年くらいは住宅ローンを借りられませんし、クレジットカードも作れなくなってしまうわけですから、社会的なダメージは非常に大きいですね。

「民事再生」の場合、「小規模個人再生」と「給与所得者再生」の2パターンがあります。民事再生の場合、自己破産よりはダメージが軽く、5年くらい経てば住宅ローンを借りることもできますし、クレジットカードも作れるようになります。

住宅ローンの返済をストップしてしまうとこのようになるわけですが、今回検討されているローンの減免が認められるようになれば、上記のような自己破産や民事再生などの裁判の手続きをしなくて済みますし、素早く減免処理が進むことになります。

さらにはブラックリストに載ることもありませんから、基本的に住宅ローンもまた借りられるようになると思います。

③今現在、住宅ローンの返済がきつい人はどうすれば良いのか? 対処法は?

今回報道された住宅ローンの減免は、年内に詳細を詰めることになっていますが、今現在、すでに住宅ローンの返済がきつい人はどうすれば良いのか? その対処法について、最後にお伝えしたいと思います。

まず絶対にやってはいけないことは、カードローンや消費者金融でお金を借りてきて返済するということです。すなわち、借金で借金を返すということは絶対にやってはいけません。

さらに、金融機関に黙って返済をストップするということも絶対にやってはいけません。

どんなに返済が困難であっても勝手に支払いをストップしたりせず、金融機関の窓口で必ず事前に相談してみましょう。このようなコロナ禍の状況ですから、恐らくは金融機関も返済猶予にはすぐに応じてくれると思います。

元金は据え置いて金利の返済だけになるのか、それとも元金も金利も返済を猶予してくれるのかはわかりませんが、いずれにしても何かしらの対応はしてくくれることと思います。

住宅ローンを抱えている方にとっては大変な時代だとは思いますが、損をするのは常に情報弱者です。常に情報アンテナを張って、資本主義社会の闇に飲み込まれないようにしていきましょう。

続報についてはYouTubeチャンネルでも発信していきますので、ぜひYouTubeで「ウラケン不動産」と検索してください。

【参考】ウラケン不動産