2020年8月12日に行なわれた、株式会社Amazia 2020年9月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社Amazia 代表取締役社長 佐久間亮輔 氏

新型コロナウイルス感染症が当社事業継続に与える影響

佐久間亮輔氏:株式会社Amazia代表取締役社長の佐久間でございます。本日は、当社2020年9月期第3四半期決算説明会に参加いただき、ありがとうございます。それでは、さっそくではありますが第3四半期決算説明を開始させていただきます。

お手元の資料の4ページをご覧ください。新型コロナウイルスが当社事業継続に与える影響からご説明します。まず、冒頭に記載のとおり、新規事業の開発等も含め、新型コロナウイルス感染症拡大による事業継続への大きな影響はないと認識しています。

当社では、新型コロナウイルス感染症拡大防止策として、従業員とその家族の安全確保及び新型コロナウイルス感染症の拡大防止に向けた社会的責任の観点より、全従業員を対象に在宅勤務を導入しています。また、Web/電話会議も積極的に導入し、原則的にオンラインのミーティングを行なっています。従業員の健康管理の啓蒙及びメンタルケアに関しても、対応しています。

結果として、現状の事態が長期化しても、事業継続は概ね可能であると考えています。ただし、コミュニケーションコストの増大により、若干生産性の低下が見られると判断しています。具体的には、サービスの企画や開発の上流工程といった抽象度の高い問題に取り組む場合について、どうしても対面でのディスカッションが必要になる部分があり、オンラインと組み合わせて行なっているのですが、生産性が若干低下しています。

ただ、その他の業務、例えば制作や開発といったものに関しては、リモートワークでも生産性は落ちておらず、生産性が向上する状況もあるというのが現状の認識ではあります。ですので、当社としては、コロナ対応とは別に、今後もリモートワークとオフィスへの出社を組み合わせた働き方を目指していきたいと考えていますが、現時点においては、コロナウイルスの拡大が行なわれていますので、原則は在宅勤務を積極的に推奨しています。

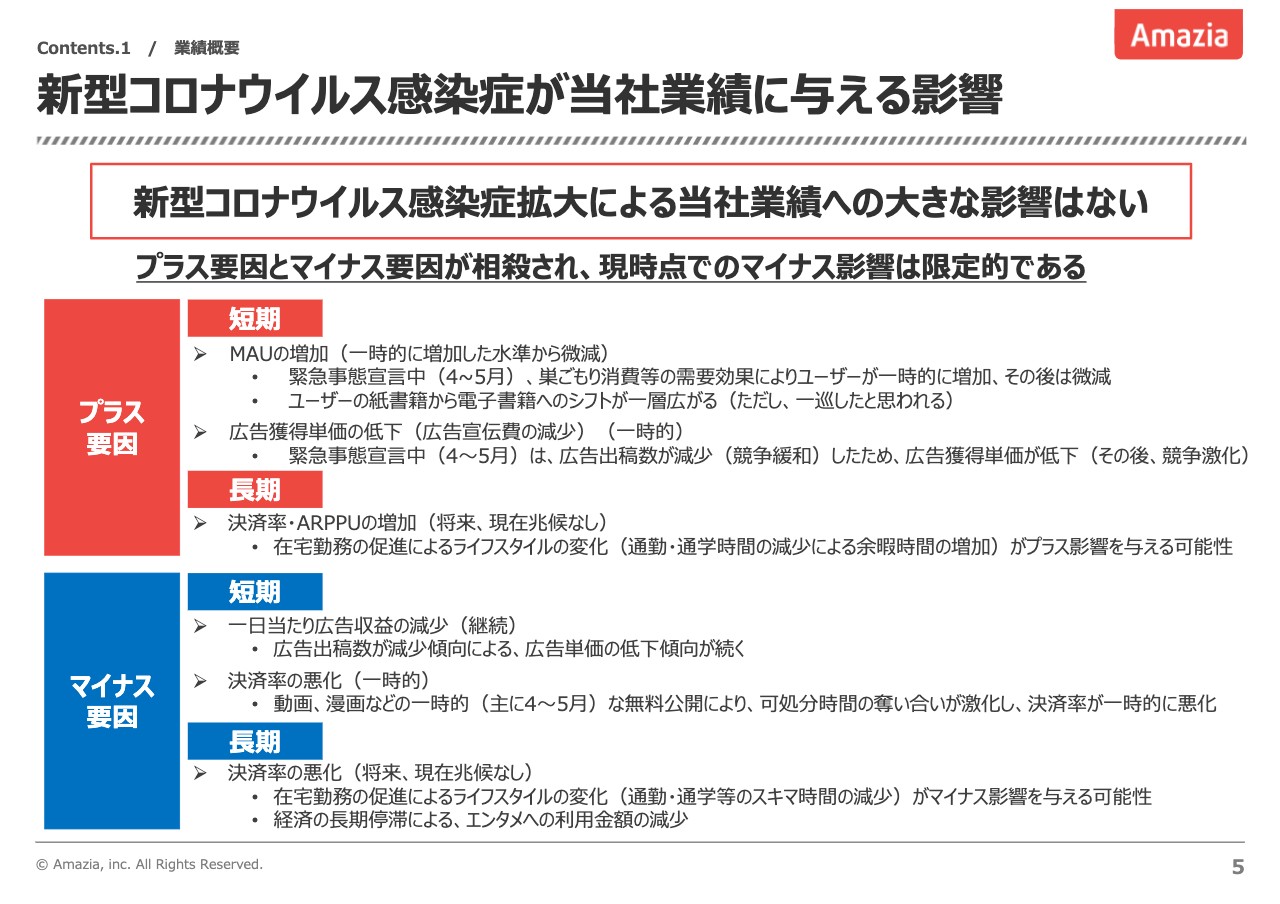

新型コロナウイルス感染症が当社業績に与える影響

5ページに移ります。新型コロナウイルス感染症が当社業績に与える影響についてご説明します。新型コロナウイルス感染症拡大による当社業績への大きな影響は、現状ではないと認識しています。

スライドの下側に詳細を記載していますが、実際にプラス要因とマイナス要因の両方がありました。これらが相殺された結果、現時点ではマイナスの影響が限定的であるというのが、当社の認識になります。

具体的なプラス要因とマイナス要因について少しご説明します。短期と長期で分かれていますが、まず短期のプラス要因としては、MAU(Monthly Active Users)です。当社の利用者が増加しました。緊急事態宣言下の4月と5月においては、巣ごもり消費でマンガアプリが利用される傾向があり、ユーザーが一時的に増加しました。緊急事態宣言が解除された6月以降については、微減している状況であり、一段落した状況となっています。

また、マンガアプリと同様に、ユーザーが紙の書籍から電子書籍を利用する動きもあったと考えていますが、こちらも現状においては一巡したと考えています。

他の短期のプラス要因としては、広告獲得単価の低下があります。弊社は、広告獲得において積極的にWebの出稿をしていますが、Webの出稿を取りやめる会社がけっこうありました。また、「YouTube」や「Instagram」といった当社がメインで出稿している先のインプレッション数、利用者数が増加したこともあり、広告在庫が増え、結果的に安い価格で広告出稿ができるようになりました。

その結果、安い価格でユーザーを獲得することができたというプラスの要因がありました。こちらも4月と5月で一番顕著に広告出稿単価が下がり、獲得数が伸びるという結果となりました。ただ、6月になるとその傾向は緩和され、通常の競争状況が戻りつつあるというのが当社の認識になります。

次に、短期のマイナス要因についてご説明します。短期のマイナス要因は2つありますが、一日当たり広告収入の減少が最大の要因になっています。こちらは出稿と裏返しになりますが、広告出稿数が減少し、お客さまが減りましたので、それによって1回表示されるあたりの広告単価及び弊社がいただく収益が低下しています。こちらも4月、5月と低下していますが、6月も継続して低下している状況でした。

短期のマイナス要因のもう1つは、決済率の悪化になります。4月、5月の緊急事態宣言下において、出版社もしくは漫画に限らず、音楽や動画といった分野においてもコンテンツの無料開放が行なわれました。それによって可処分時間の奪い合いが過熱し、決済率が一時的に悪化しています。

長期のプラス要因とマイナス要因については、まだ現時点では確定した要因にはなっていません。長期のプラス要因としては、決済率とARPPUの増加です。在宅勤務が行なわれることによってライフサイクルが変化し、エンタメ領域におけるマンガアプリの利用がより多くなるという長期的な可能性があると感じています。

また、長期のマイナス要因も裏返しにはなりますが、在宅勤務の促進によるライフサイクルの変化でスキマ時間を減らしてしまうことによって、当社のマンガアプリの利用を減らしてしまうという要因が考えられます。また、経済が長期停滞すると、エンタメ領域へのみなさまの利用金額自体が減少するリスクがあると感じています。

このような状況で、長期と短期、及びプラスとマイナスという影響が相殺し、今のところ大きな影響はなく、マイナスの影響は限定的である、というのが当社の認識になります。

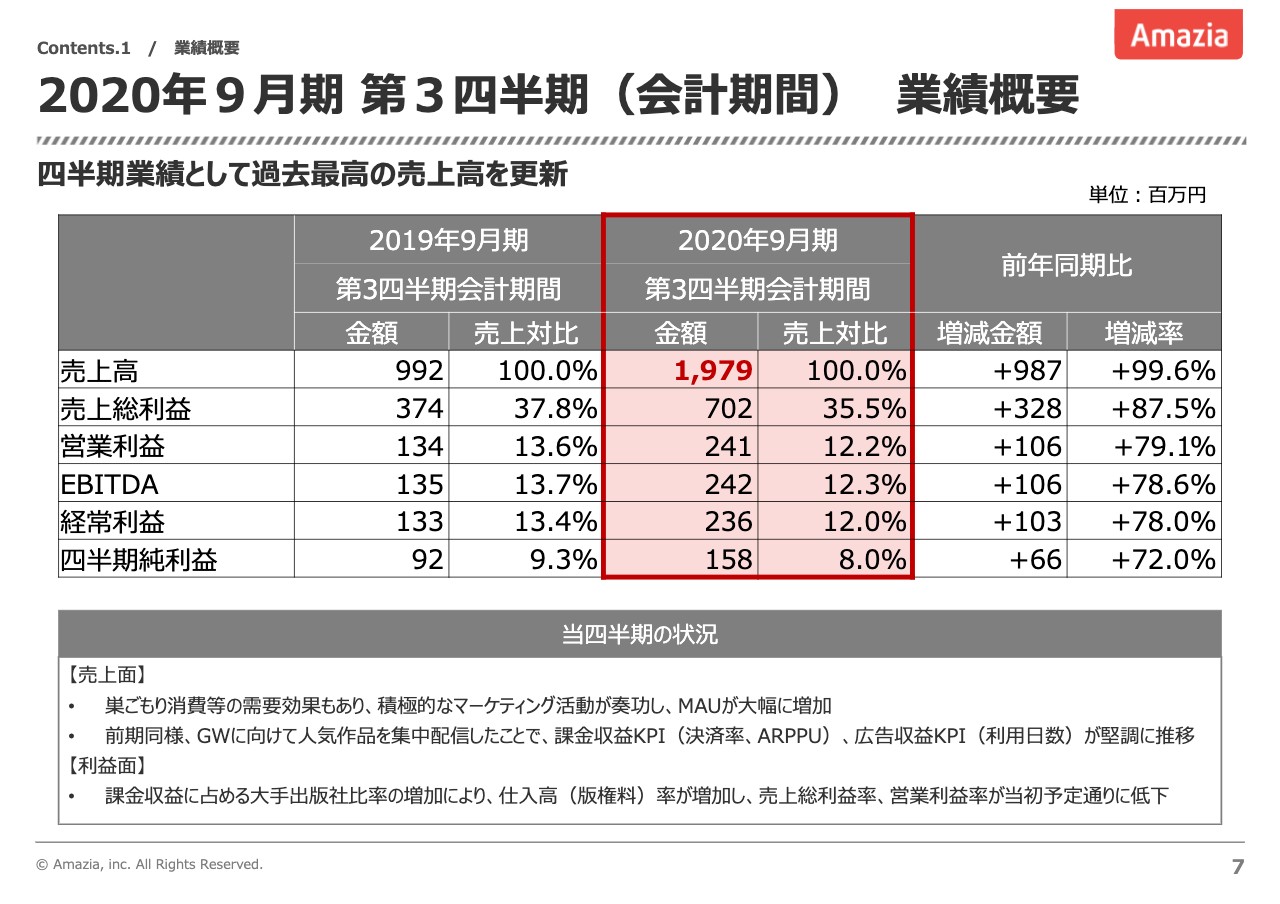

2020年9月期 第3四半期(会計期間) 業績概要

次に7ページをご覧ください。2020年9月期第3四半期の業績になります。2020年9月期第3四半期においては、売上高が19億7,900万円、営業利益が2億4,100万円というかたちで、四半期業績として過去最高の売上高を更新することができました。

その要因は、スライドの下側に記載があるとおりです。売上面については、巣ごもり消費等の需要効果による積極的なマーケティング活動が奏功し、MAUが増加したという点と、前期同様、GWに向けて人気作品の許諾を行なって集中配信したことで、課金収益KPI、広告収益KPIが堅調に推移したという点があります。

利益面に関しては、課金収益に占める大手出版社比率が増加したため、仕入高が増加しています。こちらは当初予定どおりではありますが、粗利率が若干低下しているという結果になっています。

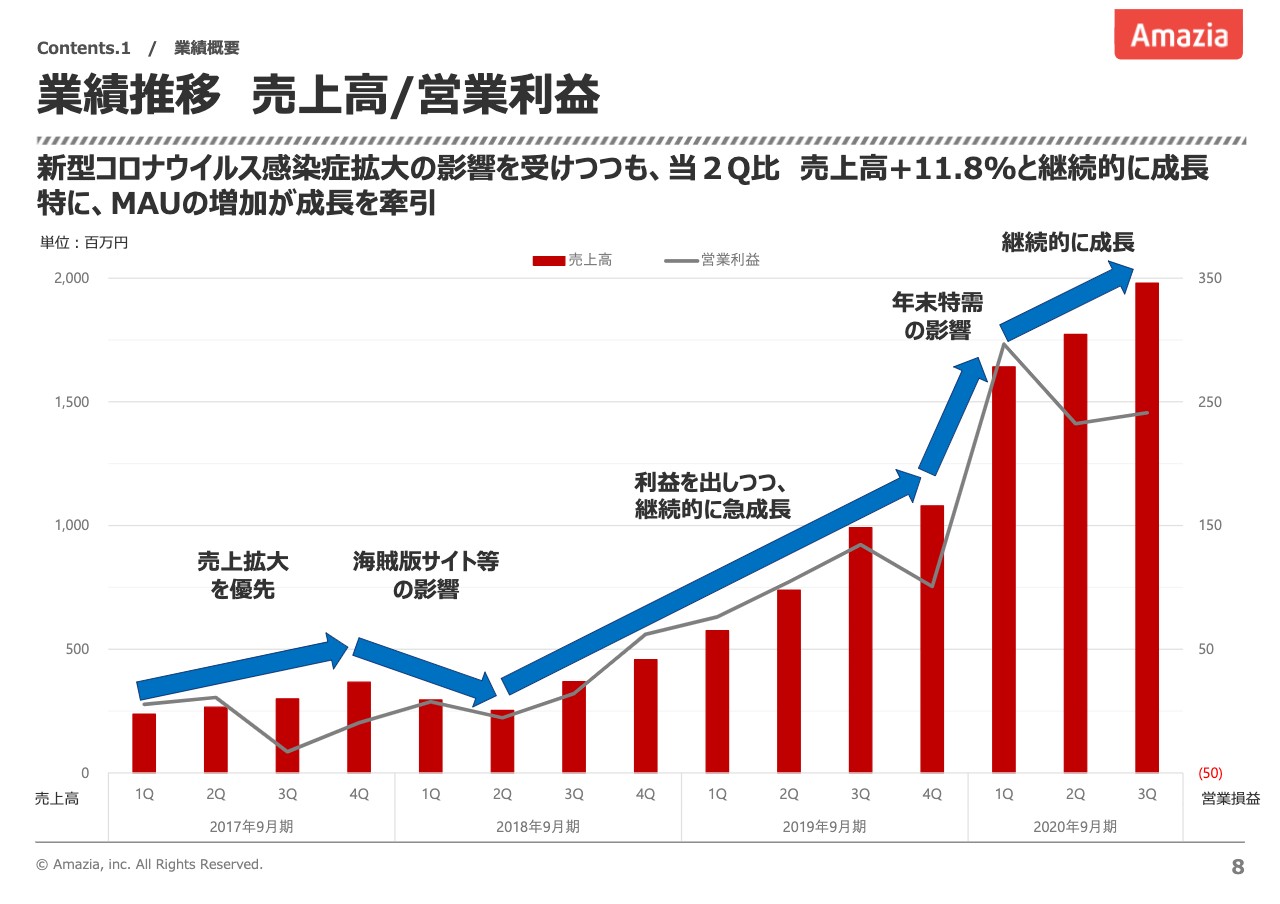

業績推移 売上高/営業利益

8ページをご覧ください。業績推移になります。新型コロナウイルス感染症拡大の影響を受けつつも、当第2四半期比の売上高は11.8パーセント増というかたちで、継続的に成長を実現することができました。とくに、MAUについては成長を牽引するくらいの増加であったと言えると思います。利益についても、前四半期と同等の水準を継続することができました。

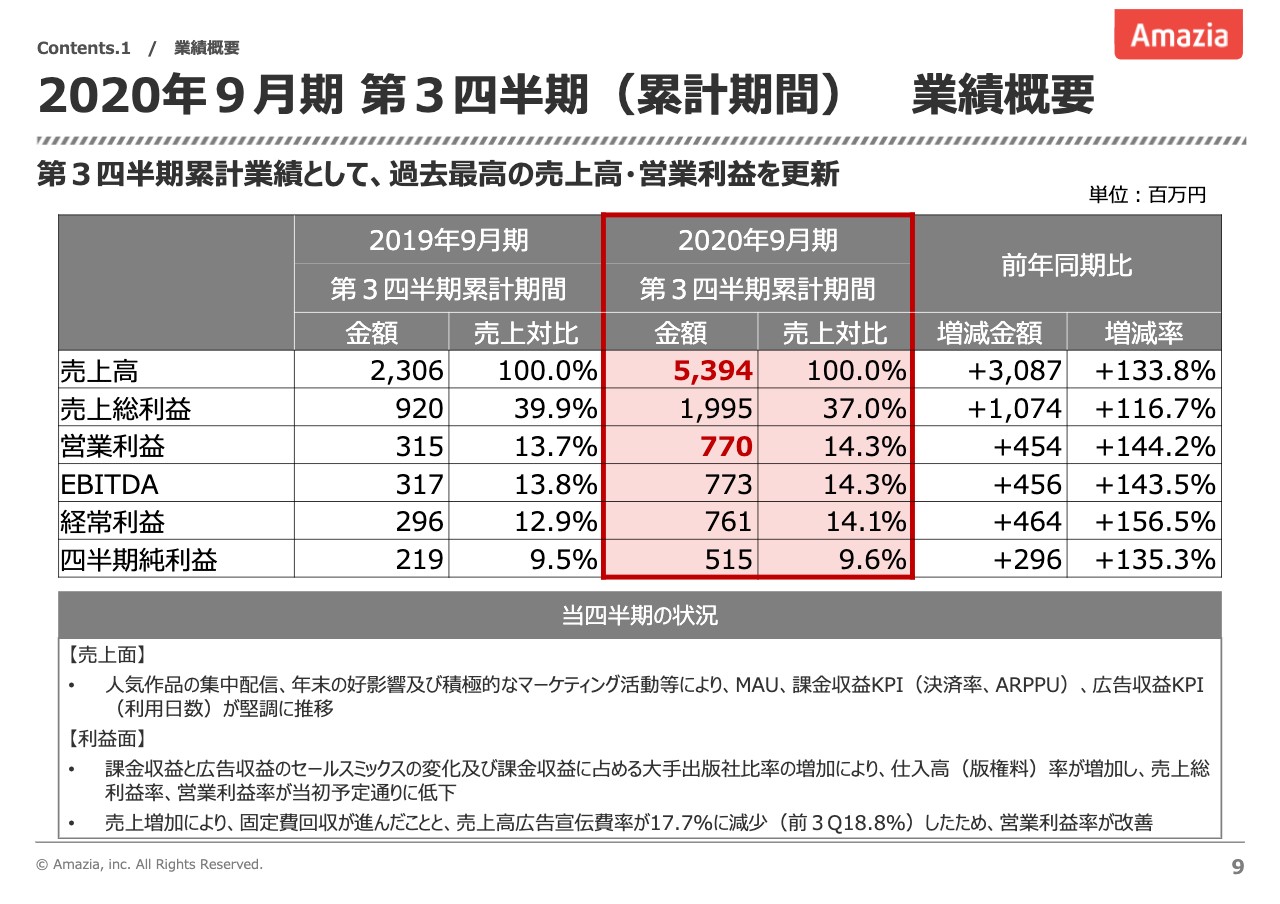

2020年9月期 第3四半期(累計期間) 業績概要

9ページをご覧ください。第3四半期までの累計期間の業績概要となります。第3四半期累計業績として、過去最高の売上高・営業利益を更新しています。売上高が53億9,400万円、営業利益が7億7,000万円になります。先ほどと被る部分もありますが、売上面では人気作品の集中配信や、年末の好影響及び積極的なマーケティング活動により、MAU、課金収益KPI、広告収益KPIが堅調に推移したことが要因となります。

利益面に関しては、課金収益と広告収益のセールスミックスの変化及び課金収益に占める大手出版社比率の増加により、仕入高率が増加していますが、こちらも当初予定どおりに推移しています。また、売上増加により固定費回収が進んだことと、売上高広告宣伝費率が17.7パーセントに減少したため、営業利益率が改善しています。

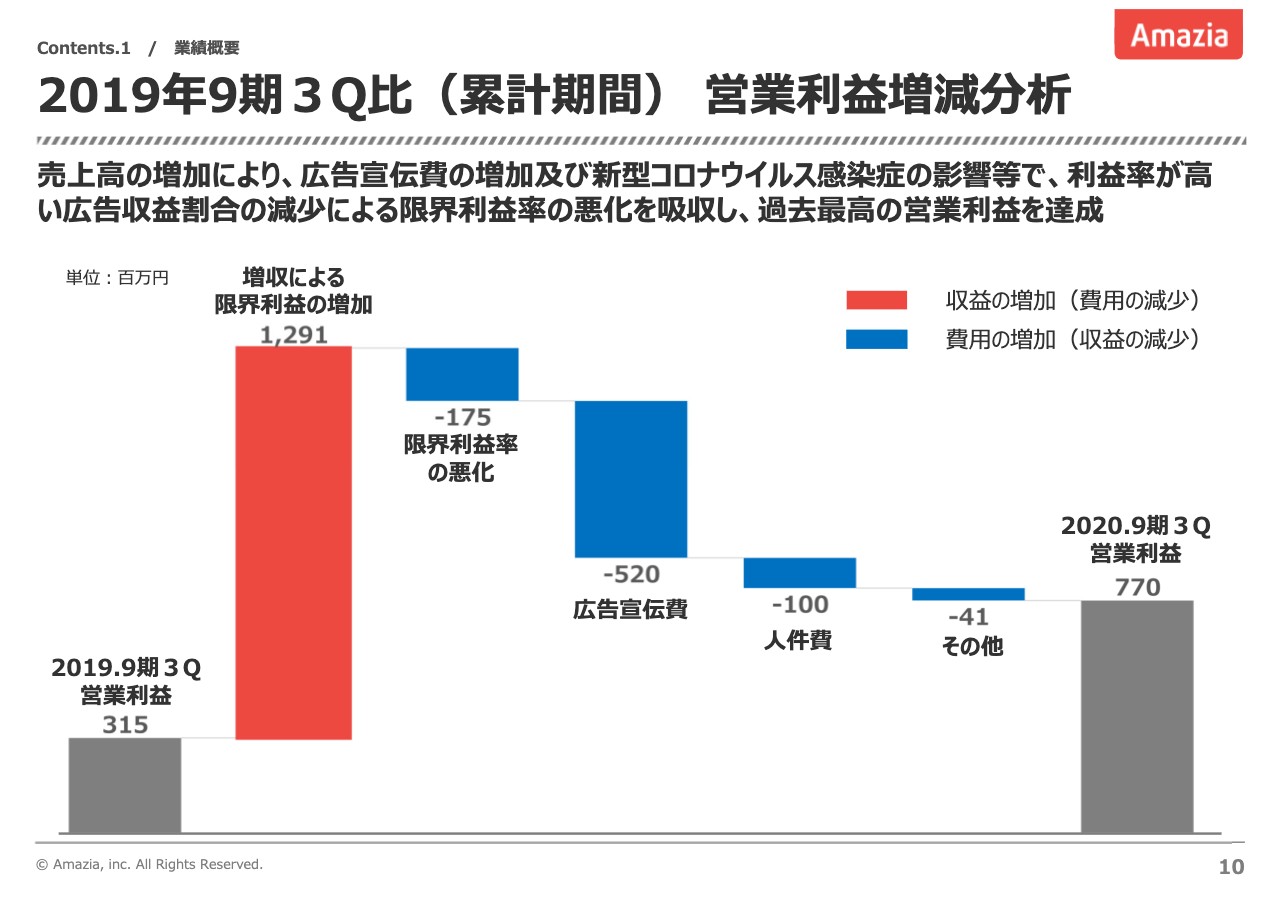

2019年9期3Q比(累計期間) 営業利益増減分析

10ページをご覧ください。営業利益増減分析になります。売上高の増加により、広告宣伝費の増加及び新型コロナウイルス感染症の影響等で、利益率が高い広告収益割合が減少したのですが、そちらの限界利益率の悪化を吸収し、過去最高の営業利益を達成することができました。

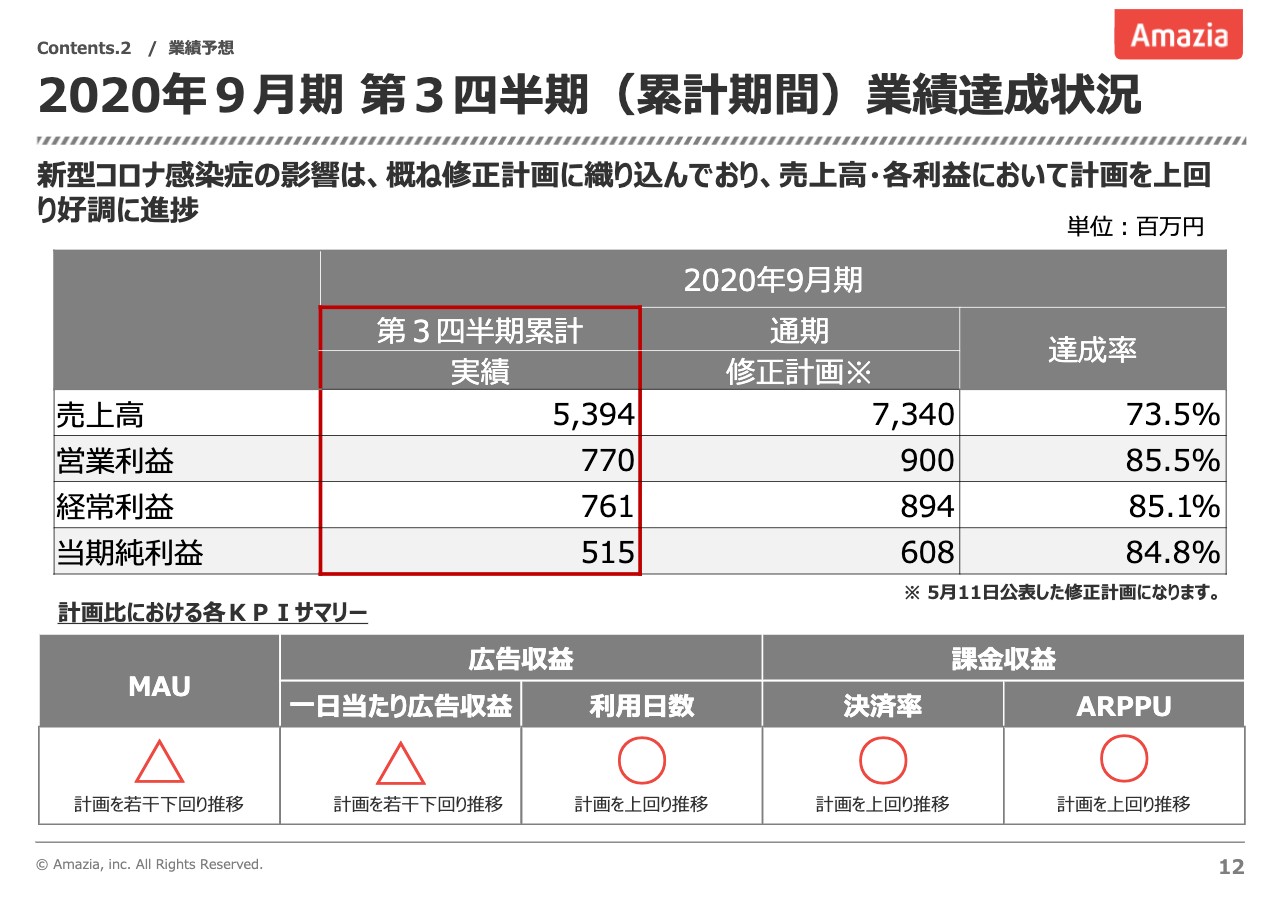

2020年9月期 第3四半期(累計期間)業績達成状況

12ページをご覧ください。2020年9月期第3四半期の業績達成状況になります。当社では、2020年5月11日に修正計画を発表しており、売上高が73億4,000万円、営業利益は9億円という計画になっています。

第3四半期累計実績としては、売上高が53億9,400万円、営業利益は7億7,000万円となっており、その達成率は売上高が73.5パーセント、営業利益が85.5パーセントと順調に計画を達成しつつある状況です。

スライドの下のほうで計画比における各KPIサマリーを記載しています。5月11日に発表した計画との比較になりますが、MAUに関しては若干計画を下回って推移しています。3月、4月、5月と獲得がかなり順調で、MAUは増加したのですが、6月は想定よりも広告経由のユーザー獲得が少ない状況となりましたので、計画と比較しますと若干下回っています。

一日当たり広告収益単価は従前にご説明しているとおり、計画を若干下回って推移している状況になります。利用日数、決済率、ARPPUについては、5月11日発表の事業計画を上回って推移している状況になっています。

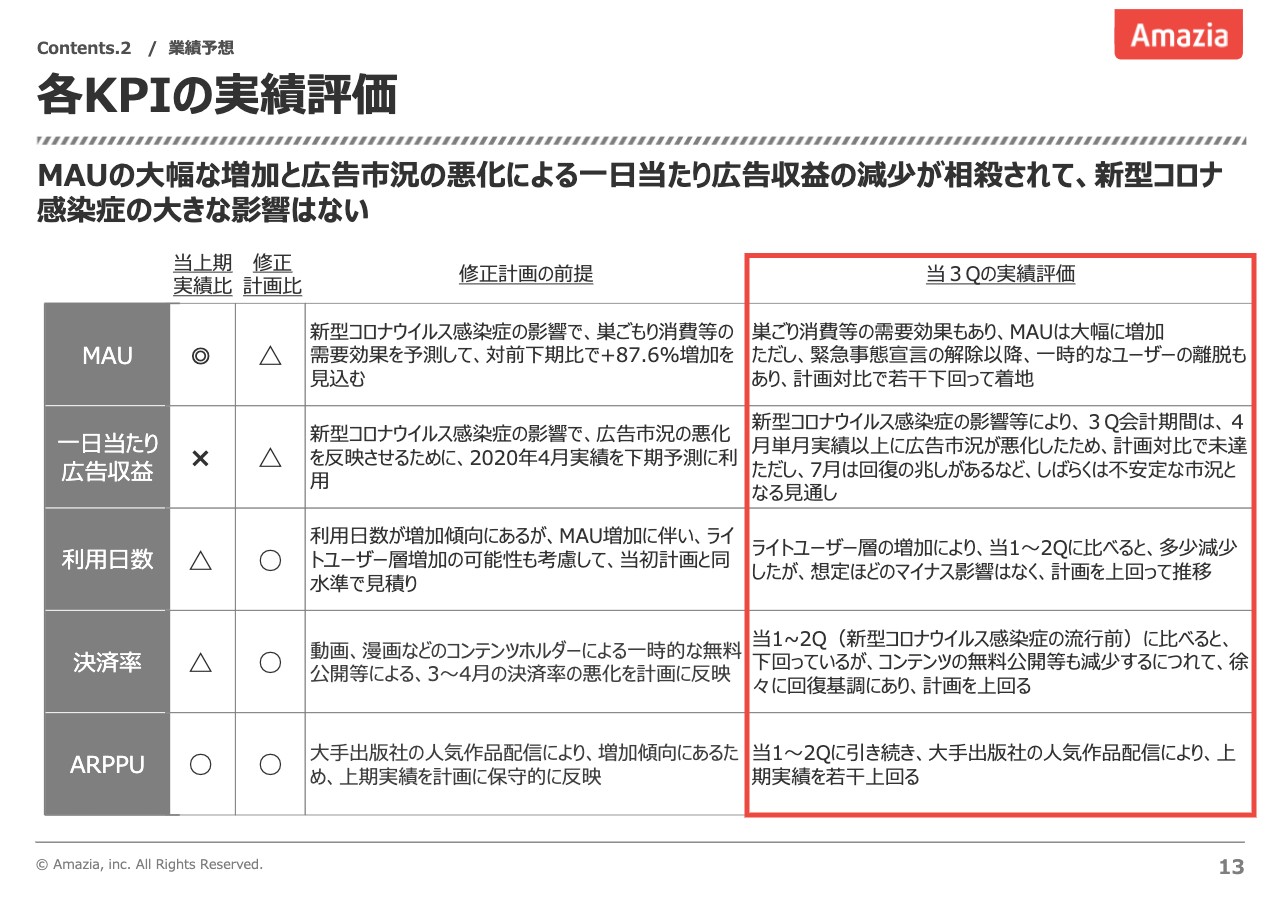

各KPIの実績評価

次に、上期の実績と修正計画とを比較した場合のKPIの状況を、少し細かくご説明します。MAUについては、当第3四半期の実績評価として、巣ごもり消費等の需要効果もあり、大幅に増加しました。ただし、緊急事態宣言の解除がされた6月は一時的なユーザーの離脱もあり、計画対比で若干下回って推移している状況です。

一日当たり広告収益単価も、第3四半期の会計期間においては4月単月実績以上に広告市況が悪化した状況になっていますので、計画対比では未達という状況になっています。ただし、7月は新作のゲームの発表などもあったため、回復の兆しもあります。若干不安定な市況が続いています。

利用日数については、巣ごもりユーザーの方を取り込んだ結果、ライトユーザーが増えたこともあり、当第1四半期から第2四半期と比べると多少減少しましたが、想定したほどのマイナスはなかったため、計画を上回って推移しています。

決済率については、当第1四半期から第2四半期と比べると下回っていますが、コンテンツの無料開放などが終了して徐々に回復傾向にあり、計画を上回った着地になっています。

ARPPUについては、当第1四半期から第2四半期に引き続き、大手出版社の人気作品配信ができていますので、上期実績をも若干上回るかたちで着地しています。

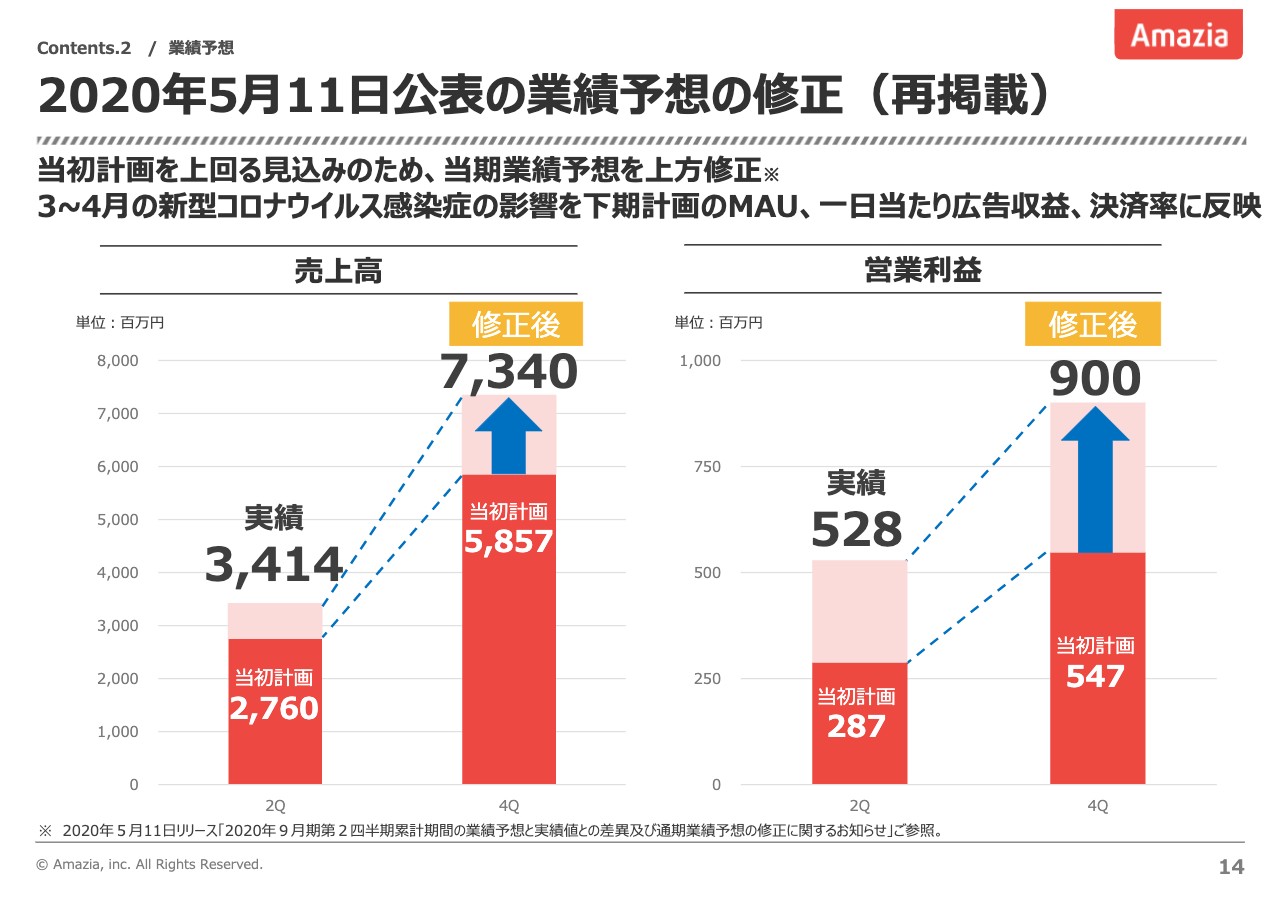

2020年5月11日公表の業績予想の修正(再掲載)①

5月11日に発表した資料の再掲載です。売上高に関しては、58億5,700万円の当初計画を73億4,000万円に修正しています。営業利益に関しては、5億4,700万円を9億円に修正しています。

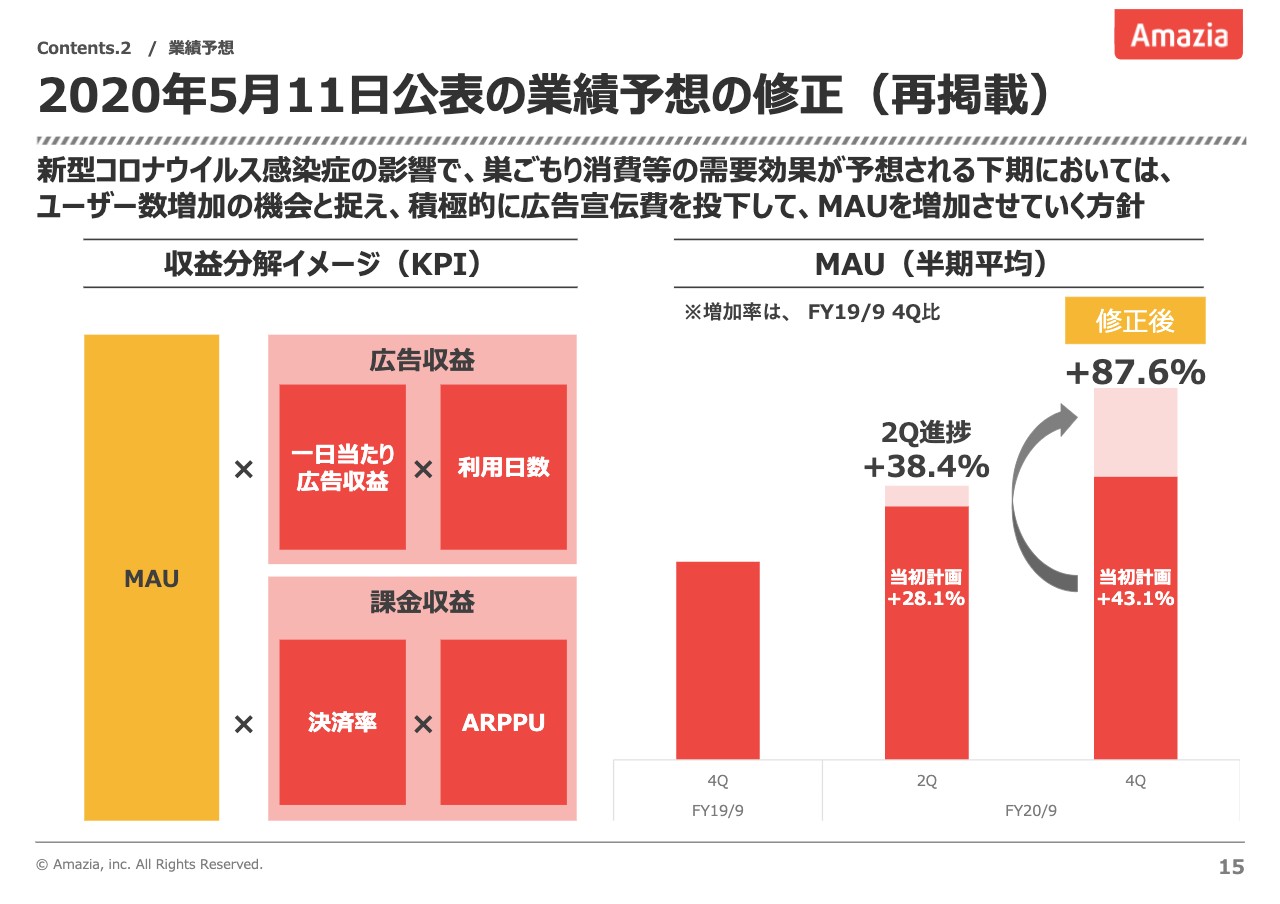

2020年5月11日公表の業績予想の修正(再掲載)②

MAUに関しては、2019年9月期の第4四半期と2020年9月期の第2四半期、第4四半期を比較しています。2020年9月期の第2四半期の上昇率は、当初は28.1パーセントでしたが、実際は38.4パーセントを達成しました。第4四半期に関しては、43.1パーセントから87.6パーセントに修正し、MAUの大幅増加を見込んでいます。結果として大幅な増加は実現していますが、6月の獲得というのは予定よりも少し少なかった状況となっています。

成長戦略の進捗状況 1/2

成長戦略の進捗状況になります。もともと「マンガBANG!」は売上高100億円を目指しており、それに向けて大手出版社との取引を強化しています。取引は25作品から46作品に増加しています。

また、積極的なマーケティング活動についても、計画に比べて若干少ない広告宣伝費の消化になっていますが、どちらかというと一日当たり広告収益の低下を受けて獲得単価を絞った結果になっていますので、獲得数という意味では計画どおりに推移しています。

「マンガBANG!」にて、講談社や集英社、秋田書店といった大手出版社をはじめとする人気作品6作品の継続的な配信ができたということが、前四半期に引き続いて今期ユーザーを伸ばしつつ金額を維持できた要因だと思っています。

成長戦略の進捗状況 2/2

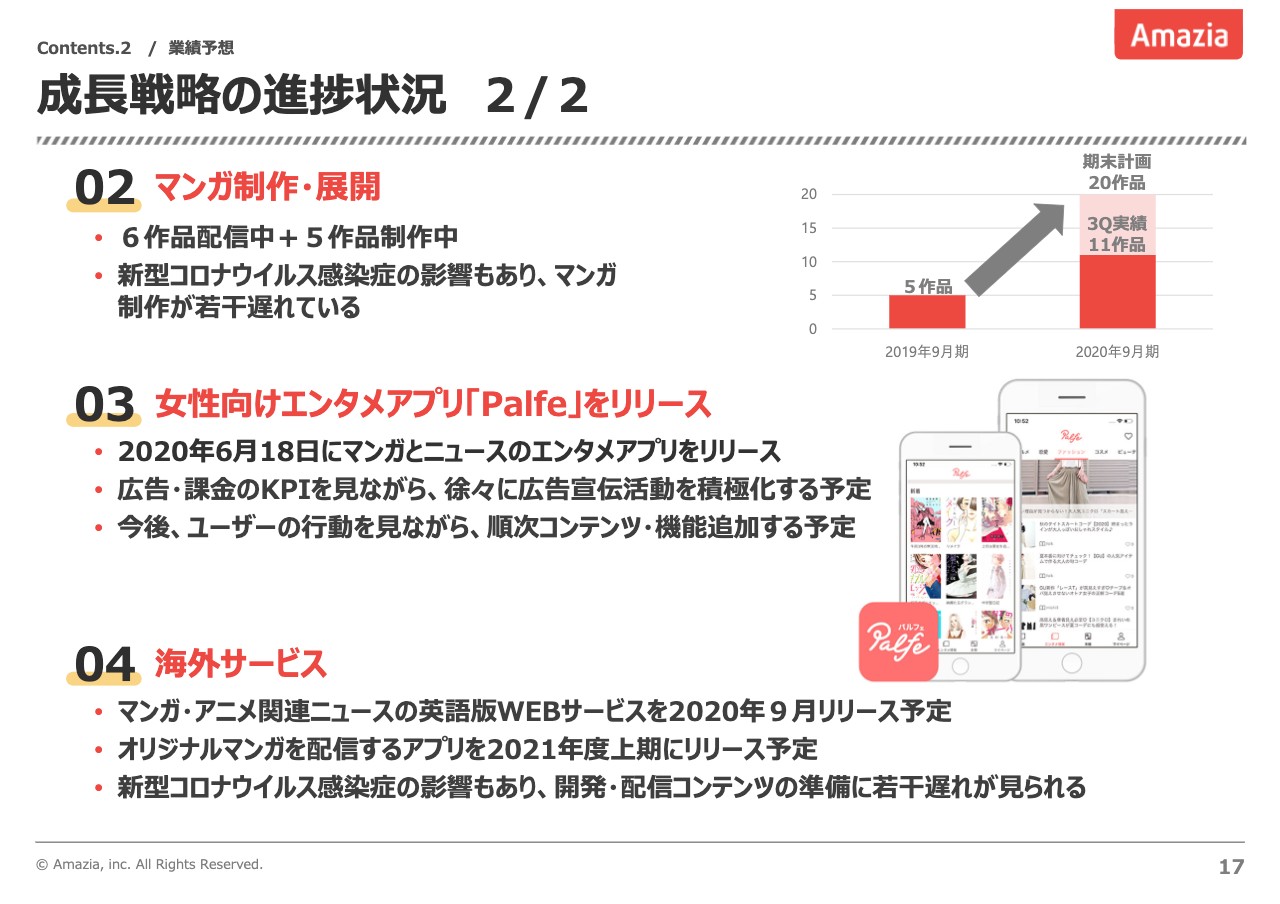

次に、「マンガBANG!」以外の成長戦略についてご説明します。オリジナルマンガの制作については現在6作品が配信中となり、5作品が制作中です。期末時点に20作品に着手することが目標になっており、現在は11作品となっています。これ以外に、契約前の状況の作品が数作品ありますので、今のところ作品の制作準備に関しては順調に推移しています。

ただ、制作面においては、新型コロナウイルスによってアシスタントの方が集まりづらいといった影響があり、若干制作が遅れる状況が出始めていますが、大きな遅れではないと認識しています。

女性向けエンタメアプリ「Palfe」については、6月18日にリリースすることができました。マンガとニュースと2つのメインコンテンツを扱ったサービスとなっています。7月からプロモーションも開始しています。6月中について、P/Lへの大きな影響はない状況であり、今後は広告宣伝をもっと活発に伸ばしながらユーザーの行動を見て、その中で合うコンテンツの選定や次なる企画など、機能追加をしていく予定となっています。

海外サービスについては、マンガ・アニメ関連ニュースの英語版Webサービスを2020年9月にリリースする予定になっています。また、オリジナルマンガを配信するアプリを2021年上期にリリース予定です。こちらの開発について若干遅延が発生しており、各開発をわけて、まずWeb版を9月、マンガアプリを2021年上期にリリースするというかたちで現在進めています。

2020年9月期 第4四半期の見通し

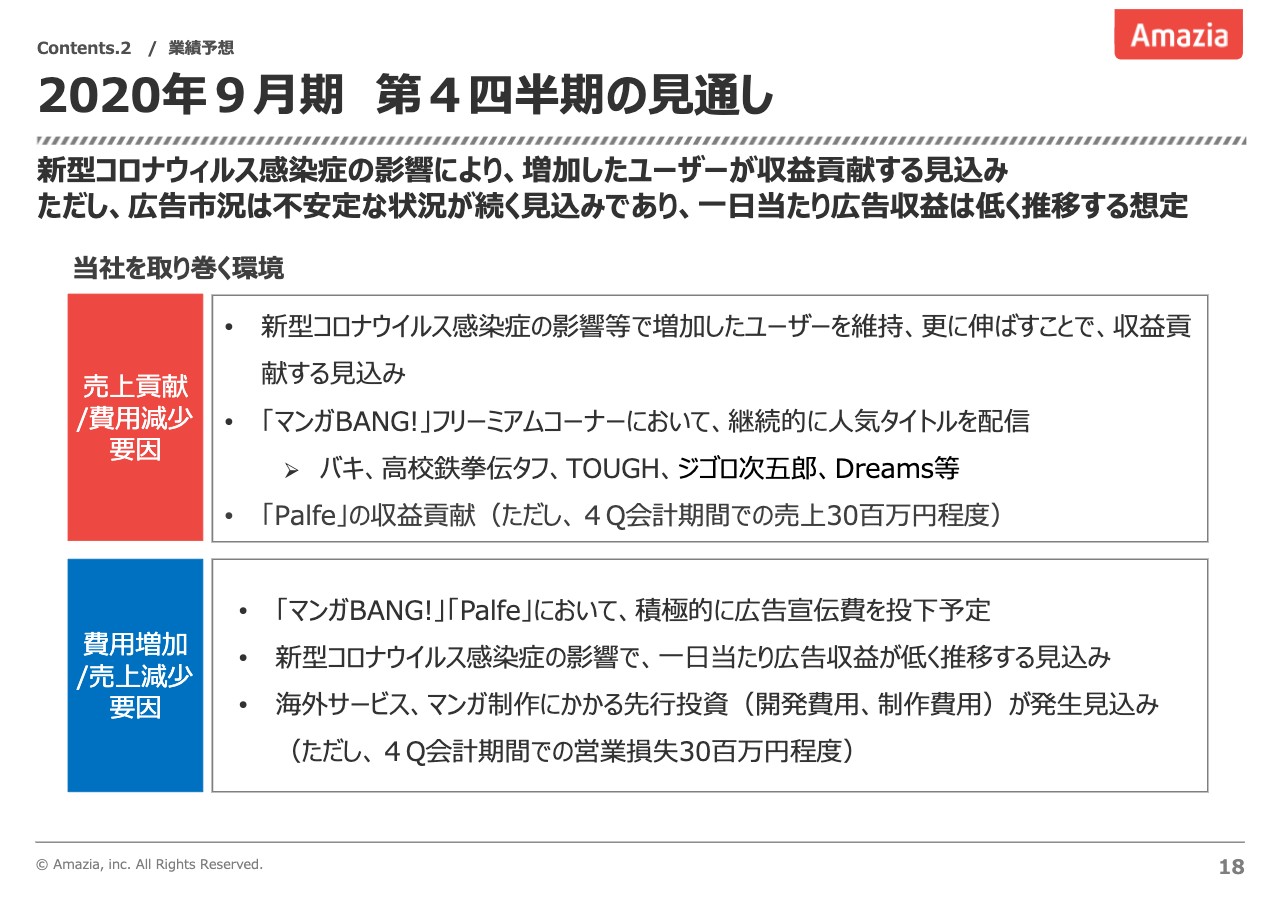

2020年9月期第4四半期の見通しになります。新型コロナウイルス感染症の影響により、増加したユーザーが収益貢献する見込みです。ただし、広告市況はまだまだ不安定な状況が続くと考えており、一日当たり広告収益単価は低く推移する想定をもっています。

売上貢献/費用減少要因としては、新型コロナウイルス感染症の影響等で増加したユーザーを維持、さらに伸ばすことで収益貢献をする見込みです。「マンガBANG!」のフリーミアムコーナーにおいて、継続的に人気タイトルを配信します。

また、「Palfe」がようやく収益貢献をしていく予定です。ただし、第4四半期の会計期間の売上に関しては3,000万円程度であり、全体から見た比率ではそれほど大きな比率ではありません。

費用増加/売上減少要因ですが、「マンガBANG!」と「Palfe」の両方において積極的な広告宣伝費を投下する予定です。また、新型コロナウイルス感染症の影響で一日当たり広告収益単価が低く推移する見込みをもっています。

加えて、海外サービス、オリジナルマンガ制作にかかる先行投資が発生する見込みです。こちらも、第4四半期の会計期間での営業損失としては3,000万円程度で済む見込みであり、金額としては大きなものではありません。

Appendixに四半期業績推移を載せていますので、こちらはお時間のある時にご覧いただければと思います。以上で、決算説明資料の説明を終了させていただきます。