日本株の下落が目立った1週間

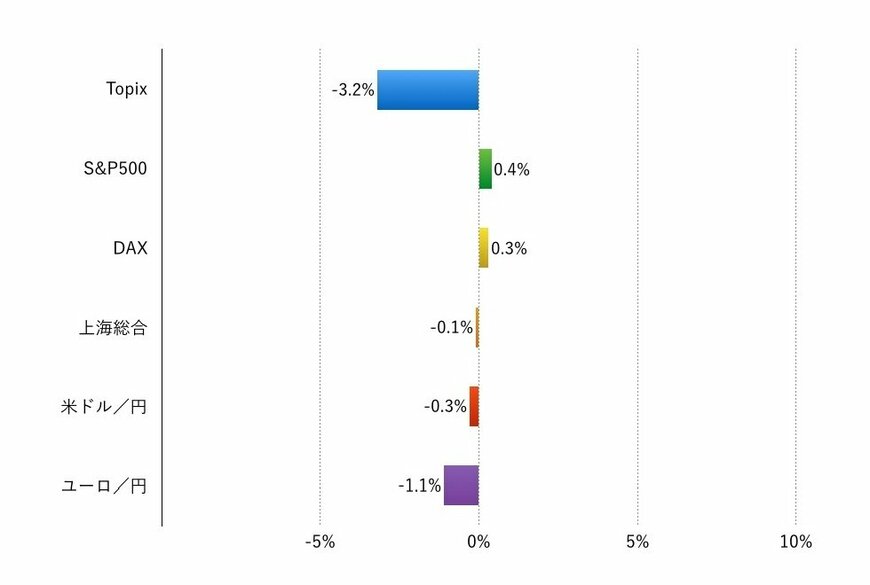

先週(2016年8月1日‐5日)の世界の株式市場は、先々週に続いてまちまちの展開になりました。

英国・オーストラリアが金融緩和を行い、日本も景気対策を打つなど景気対策は進みましたが、米国や中国のマクロ指標は足踏みを示す指標が多かったと思われます。そして最大の関心事であった7月の米国の雇用統計が雇用の増加を示し、FRBの追加利上げが半歩だけ近づいた印象です。ドルは対円では週間でやや下落しましたが、対ユーロでは上昇し、長期金利はおおむね上昇(ないしマイナス金利の縮小)しています。

こうしたなかでS&P500は最高値を緩やかに更新して推移する一方、欧州株は総じて小安い展開でした。また上海市場もほぼ横ばいでした。主要市場で下落が目立ったのはTOPIXです。日銀の追加緩和が実質的に見送られたことと、Q1決算が冴えないことから対前週末比▲3%を超える下落となりました。日銀のETF買入期待されるものの、景気対策は必ずしも株価上昇にはつながっていないと見られます。その他には、景気回復期待のインドネシア株が同+4%上昇、景気懸念が出ているベトナム株が▲4%下落するなど、景気の方向感に従って国別株価指数が推移しました。

個別では、ナスダック主力銘柄と米国の金融株が堅調でした。

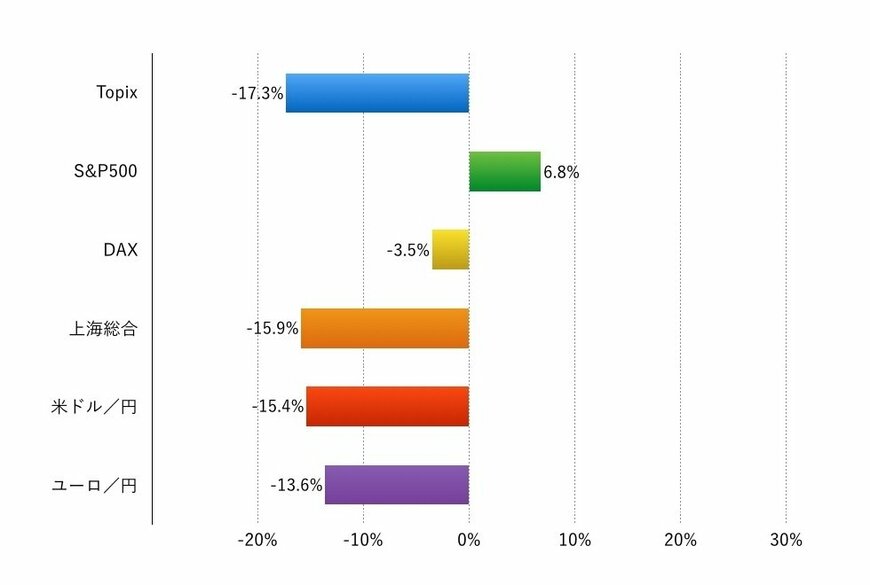

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:中国の景気指標を横目に好業績銘柄へ一段と物色が集中

今週(8月8日‐12日)は、中国のマクロ景気指標をにらみながら、好業績銘柄へ物色が集中しそうです。

まずは、経済指標と環境面。筆者は個人的には日本の7月の景気ウォッチャー調査(8日)に関心がありますが、一般的には中国の7月の貿易収支(8日)、7月の鉱工業生産、小売売上高、固定資産投資(12日)、及び米国の7月の小売売上高(12日)がポイントになるでしょう。

日米の金融政策決定と企業業績発表が峠を越え、本格的な夏休みシーズンになります。欧州銀行株も落ち着きを示しており、ひとまず相場水準はなぎ状態に入りそうです。

次に、どのような個別銘柄に注目が集まるかを考えます。世界的に指標を見わたすとまだら模様の状態が続き、世界の株式市場はまだまだ金融緩和という土台が必要と思われます。そんななか、業績の回復期待のある市場、業績に安心感のある銘柄にさらに物色が集中する展開が予想されます。

LIMO編集部