良品計画▲7%安、ファーストリテイリング+3%高

2016年8月3日の株式市場は軟調な展開でした。特に小売株の中には、値動きの大きいものが数多く見られました。

上昇の筆頭は日経平均株価の構成銘柄に採用が決まったファミリーマート(8028)で、対前日比+11%上昇しています。またユナイテッドアローズ(7606)も同+11%上昇しました。一方、セブン&アイ・ホールディングス(3382)による完全子会社化が決まった業績不振が続くニッセンホールディングス(8248)は、同▲40%急落しています。

その他にも値動きの大きい銘柄が多く見られましたが、筆者が気になったのはファーストリテイリング(9983)と良品計画(7453)の値動きです。前者が同+3%上昇したのに対して、後者は同▲7%と大きく値を崩しました。

月次売上のトレンドに敏感な相場

最近の相場は、業績に安心感のある銘柄を選別して物色する傾向が強まっています。小売株では月次の売上のトレンドが従来にも増して注目を集めています。

両社は8月2日に7月の売上動向を公表しています。ファーストリテイリングの7月の国内既存店売上高は対前年同月比+18%増となりました。特に注目すべきは、客数が2016年1月以来久々にプラスに転じたこと、さらに客単価も順調に伸びたことです。7月は特に前半が暑かったのですが、ここでしっかり集客ができたことが株式市場で評価されました。

良品計画の国内直営既存店の7月の売上高は減少したが・・・

一方、良品計画の国内直営店の既存店売上高は同▲2%減となりました。開示資料によれば、大型家具が減少し、夏物セール商品の在庫水準が低く、一部販売機会ロスが出た模様です。これが良品計画の株価急落の原因だと言えそうです。

とはいえ、開示資料をよく読むと、7月から直営店での配送注文受領時の収益計上タイミングを「受注時点」から「出荷時点」に変更した結果、7月の実績に対しては、直営既存店売上前年比で▲3.3%、全社売上前年比で▲2.2%押し下げたとあります。

これを素直に読めば、収益計上タイミングの基準を変えなければ国内直営既存店の売上高は対前年同月比でプラスだったということになります。そうであれば、8月3日の株価の動きは少しオーバーだったと言えそうです。

グローバル化が進む日本の小売株代表が交代か?

しかし、冷静に考えると、良品計画の開示の詳細を多くの投資家は十分に読み込んで、その上で株価形成がなされていると判断した方がよいと思います。つまり、実態はそれほど悪くないのに「ひとまず売り」と判断した投資家が多数派だということを意味しています。

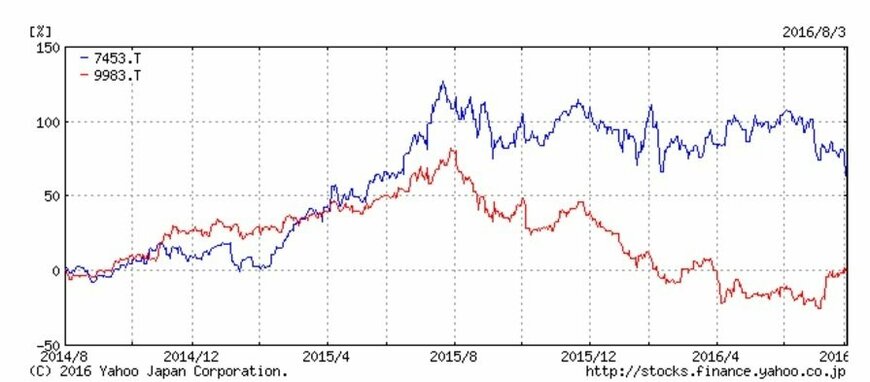

日本の小売企業の中で、国内で基盤を築き、さらに海外でしっかり利益を出しているトップランナーがこの2社です。アベノミクス前半は2社いずれも株価が上昇しましたが、下図のように、最近になって株価のパフォーマンスに大きなかい離が生まれてきました。特に過去1年、ファーストリテイリングがユニクロの値上げを進めたところ、顧客の支持を失ったことがその原因です。

ご覧の通り、過去1年間は両社の株価のパフォーマンスが大きく離れましたが、ファーストリテイリングが国内のユニクロ価格を引き下げる動きに出て以来、両社のパフォーマンス格差が縮小しはじめています。

過去1年間、日本を代表する小売株の地位を占めた良品計画ですが、ここにきて主役がファーストリテイリングに変わる予兆なのかもしれません。良品計画は、日本と中国で堅実に利益成長を継続することで、改めて底力を示していくべき局面です。

今後、両社の株価の展開から目が離せそうにありません。

LIMO編集部