2020年5月12日に行なわれた、日本電気株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日本電気株式会社 代表取締役 執行役員社長 兼 CEO 新野隆 氏

Form 20−FのSECへの提出について

新野隆氏:執行役員社長の新野でございます。本日は多数の方々にご参加いただきまして、誠にありがとうございます。それでは、本日発表させていただきました2019年度の決算概要についてご説明します。本日は、最初に2019年度の実績をご報告し、次に2020年度の業績予想についてご説明します。

2019年度の業績に先立ち、1点ご報告します。当社は本年3月に、SECにForm 20−Fによる当社普通株式の登録届け出書を提出しました。これは、当社株式の米国での売買、勧誘に対する制限の撤廃を目的として行なうもので、SECによる審査を経て登録の効力が発効した場合、これらの制限の適用がなくなる見込みです。

また、Form 20−Fの提出と同じタイミングでパブリック事業を分割し、社会公共事業、社会基盤事業をそれぞれ独立した報告セグメントとしました。今回の決算発表から個々にご説明します。

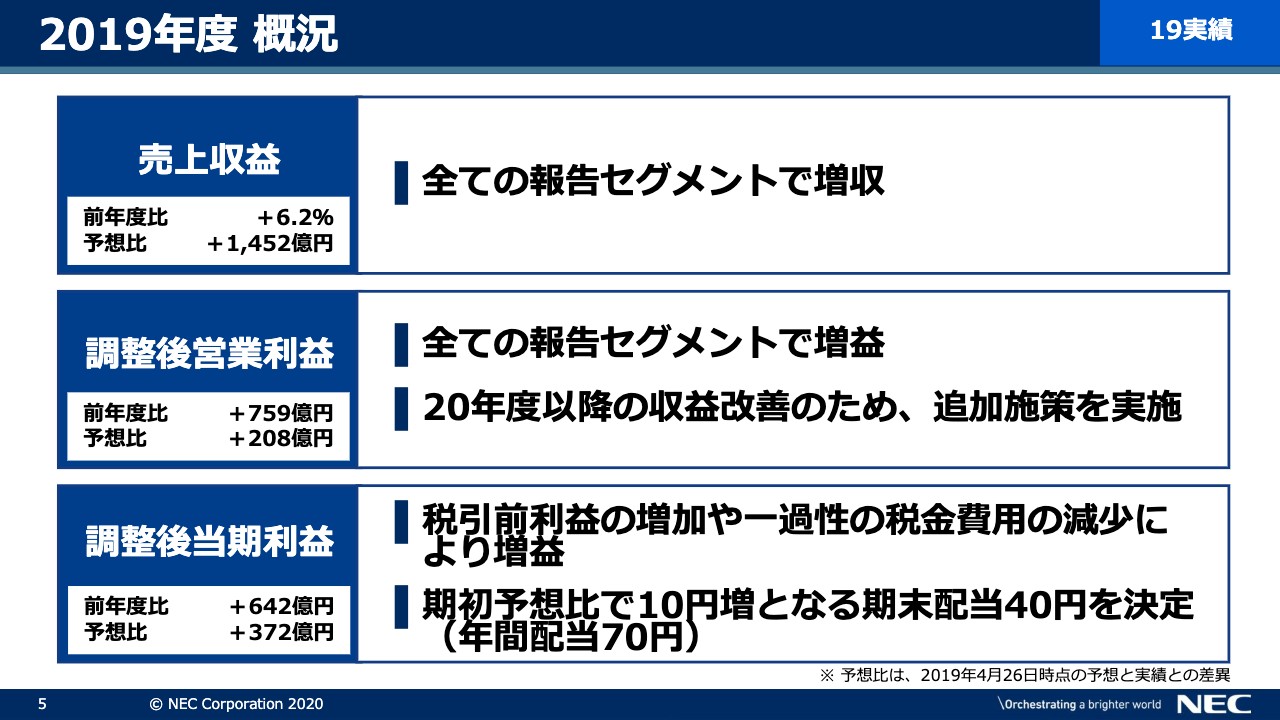

2019年度 概況

それでは、決算の概要についてご説明します。5ページ目、2019年度の年間実績の全体像についてです。売上収益については、すべての報告セグメントが2018年度比で増収となりました。

調整後の営業利益については、2020年度以降の収益改善に向けた追加施策を実行しましたが、すべての報告セグメントで増益となりました。また、調整後の当期利益は、税引前利益の改善に加え、一過性ではありますが税金費用が約200億円減少したことにより、増益となりました。

なお、好調だった2019年度の業績を踏まえて、本日の取締役会で、期末配当は期初の予想から10円の増配となる1株40円とすることを決定しました。

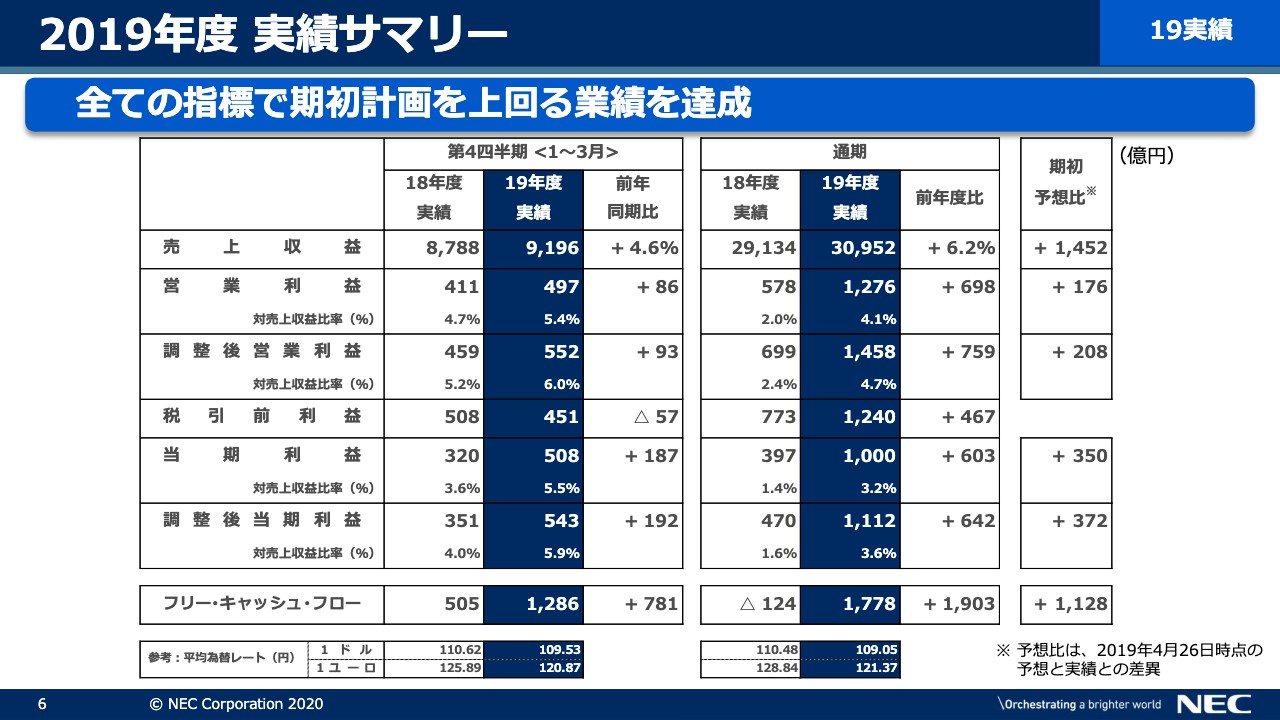

2019年度 実績サマリー

6ページ目をご覧ください。2019年度の業績はこちらにお示ししているとおりです。売上収益、調整後の営業利益をはじめとするすべての指標において、期初の計画を上回る実績となりました。フリー・キャッシュ・フローは1,778億円の収入となり、2018年度に比べ1,903億円改善しました。この件については、後ほどもう少し詳しくご説明します。

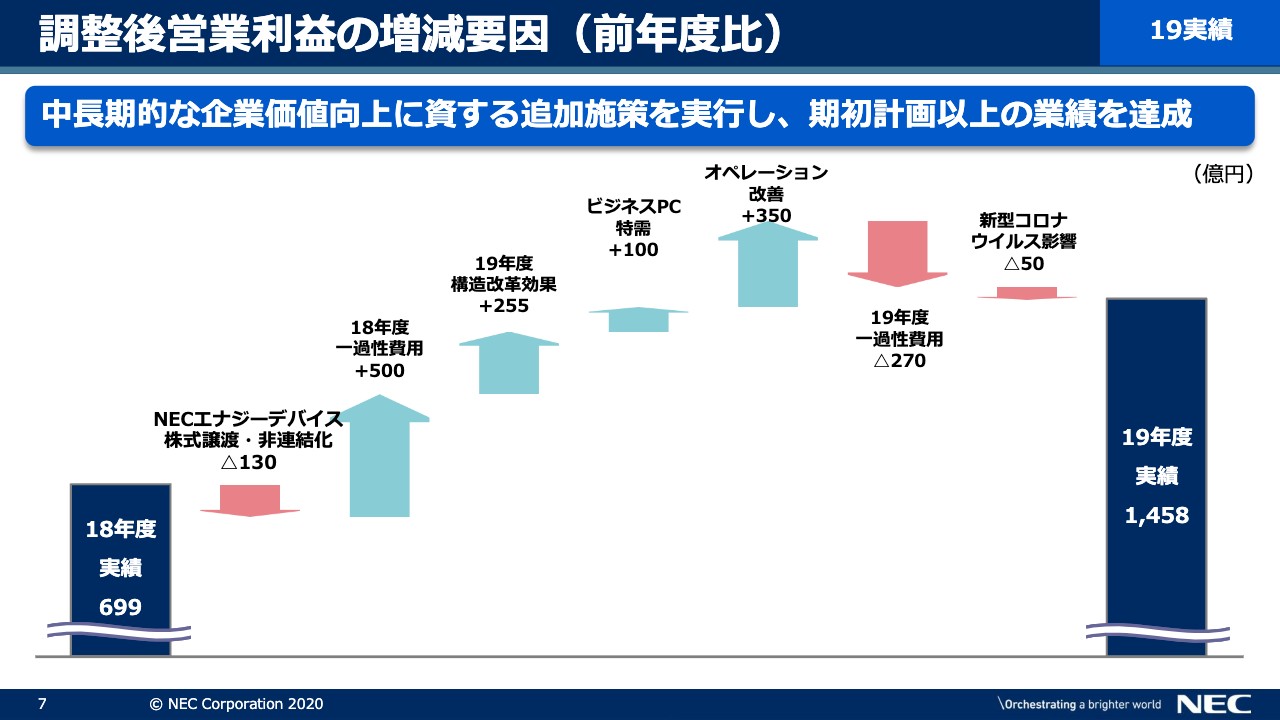

調整後営業利益の増減要因(前年度比)

7ページ目です。調整後営業利益の2018年度からの増減要因についてご説明します。構造改革や資産クリーンアップ、将来の収益改善のための投資など、2018年度に計上した一過性費用500億円がなくなったことに加え、これらの施策の効果として255億円を刈り取り、合計で755億円改善しました。加えて、2019年度のビジネスPC特需による100億円の増益や、各セグメントにおける350億円のオペレーションの改善効果もありました。

この結果、中長期的な企業価値向上に資する追加施策として270億円を計上したものの、期初計画を上回る業績を達成することができました。

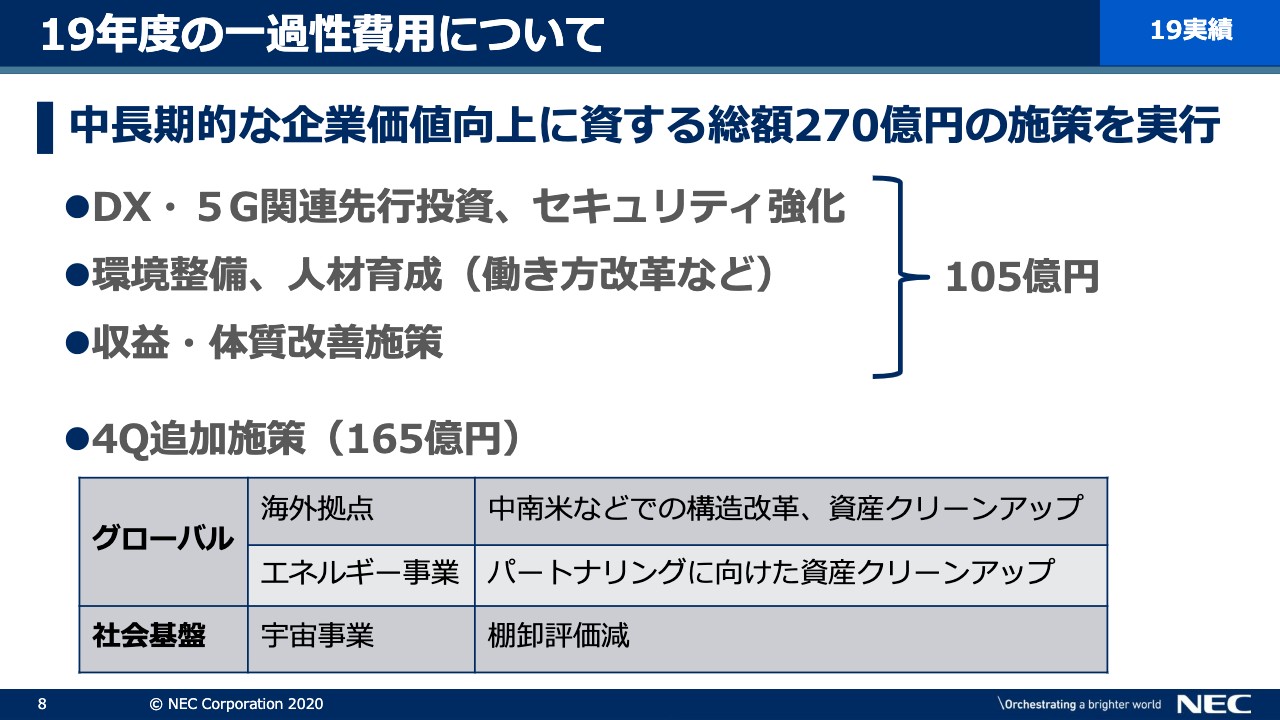

19年度の一過性費用について

8ページ目です。ここでは先ほどお伝えした、追加施策として計上した270億円の内容についてご説明します。第3四半期決算時に公表した施策分の105億円に加え、第4四半期に「グローバル」「社会基盤」を中心に、165億円を追加で実施しています。

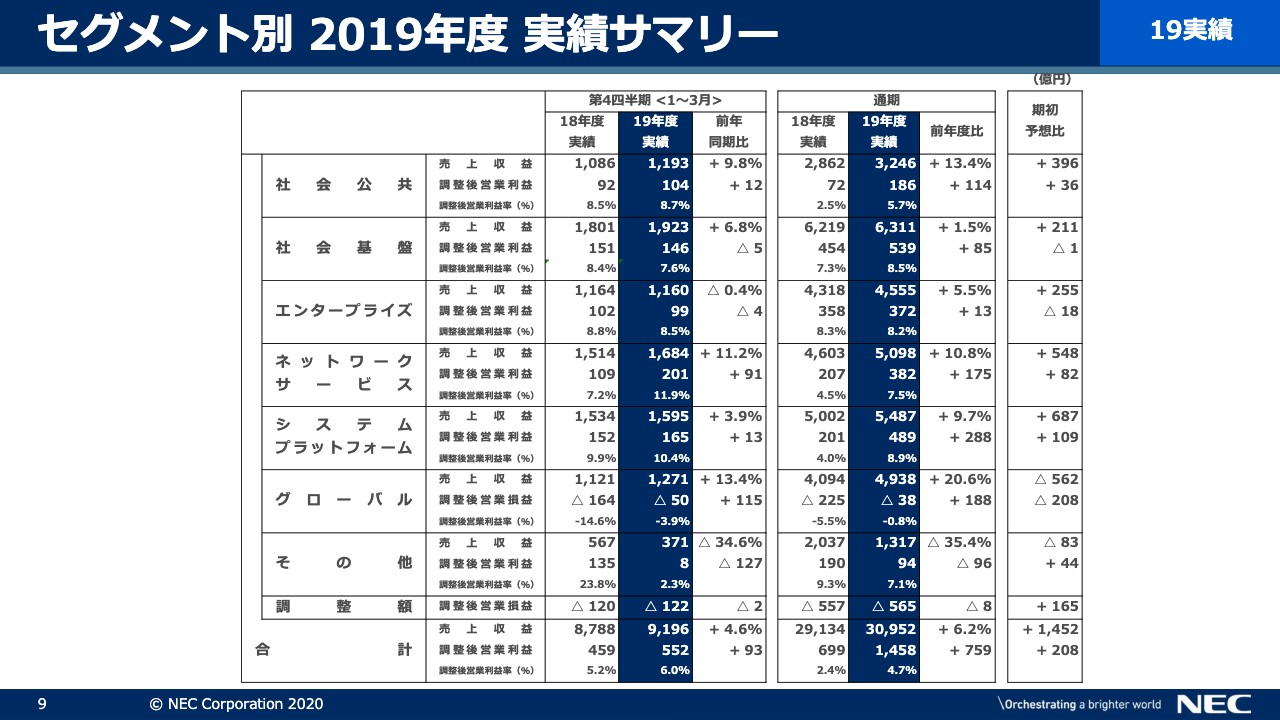

セグメント別 2019年度 実績サマリー

次のページから、セグメント別の2019年度実績をご説明します。9ページ目はセグメント別の実績をお示ししています。売上収益、営業利益ともに、電極事業売却の影響を受けたその他事業を除くすべての報告セグメントで増収となりました。また、期初計画比では、システムプラットフォーム、ネットワークサービス、社会公共の営業利益が上振れています。

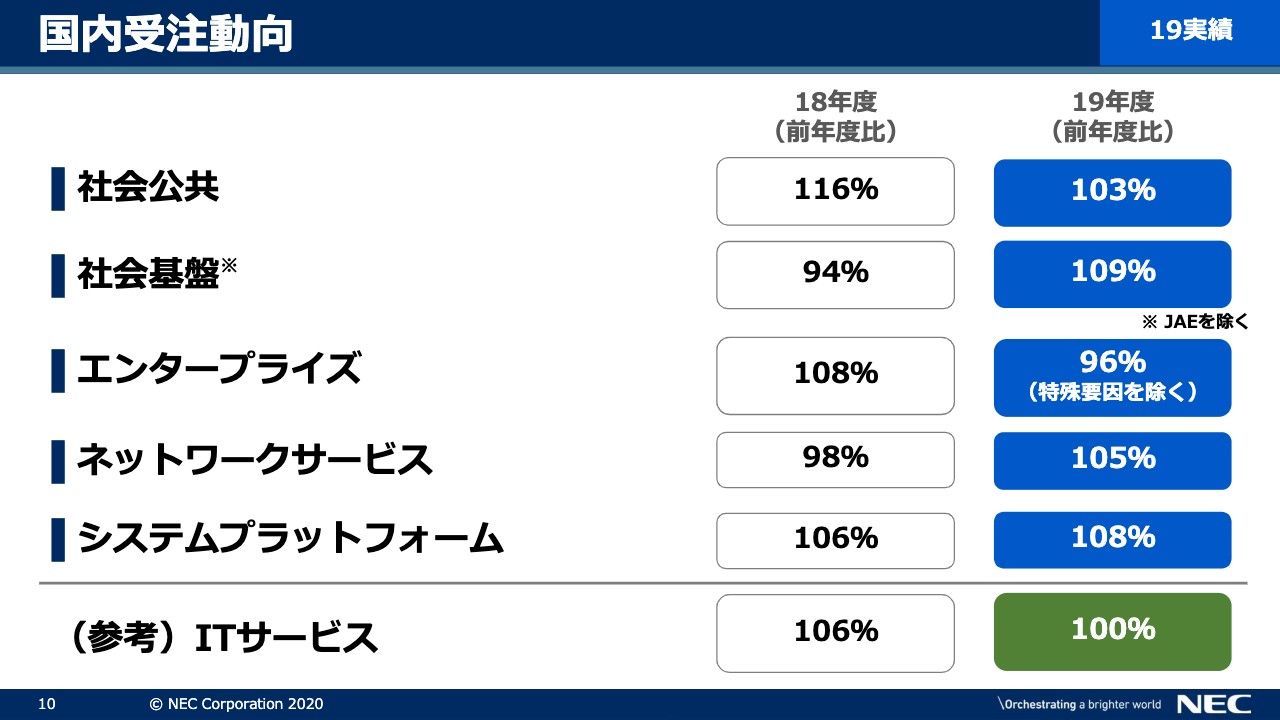

国内受注動向

10ページ目では国内における年間の受注動向についてご説明します。2018年度の大幅な伸長を考慮すると、総じて高い水準で推移しており、国内事業は良好な状態が継続しています。

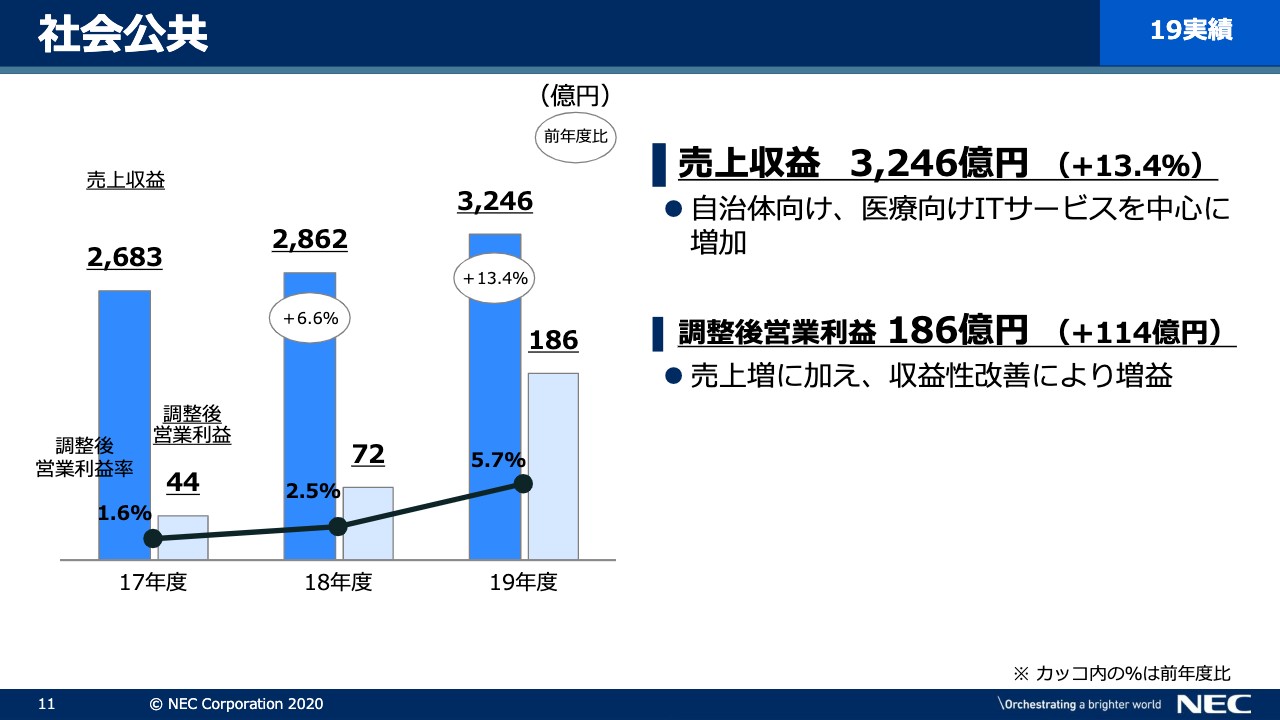

社会公共

11ページ目は社会公共です。売上収益については、自治体や医療向けのITサービスを中心に増加しました。調整後の営業利益については、売上の増加に加え、収益性の改善により増益となりました。

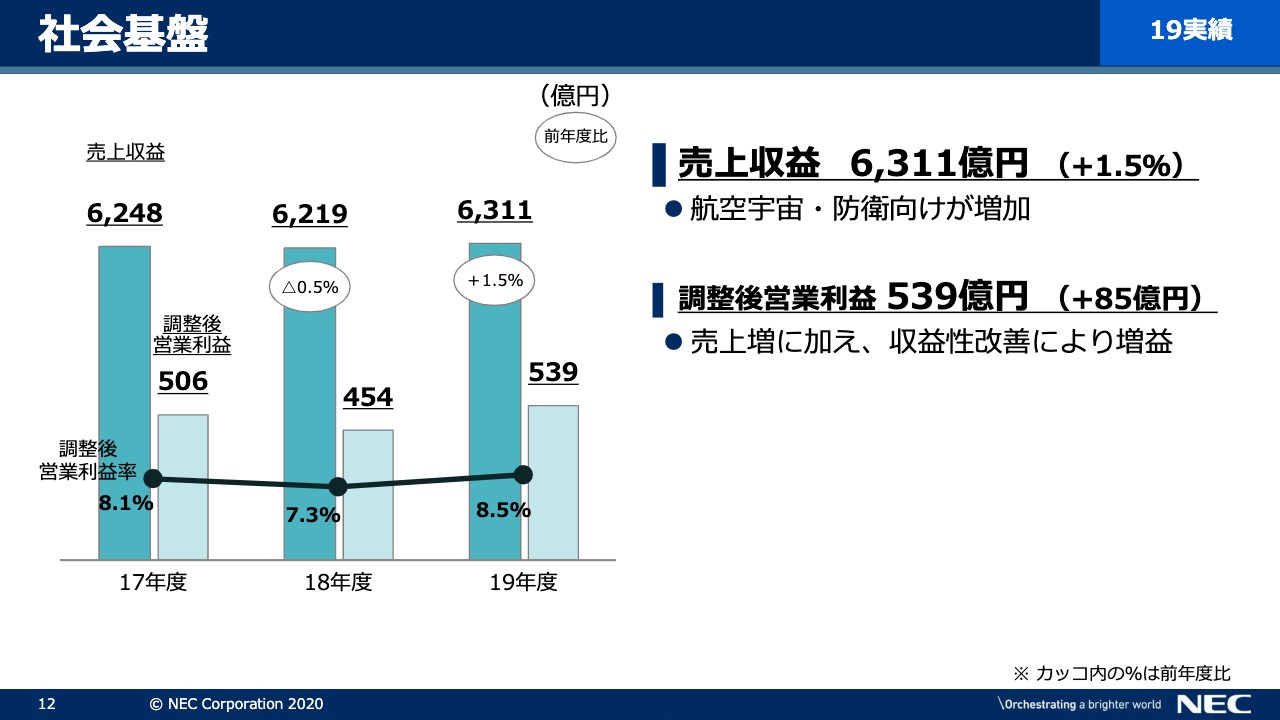

社会基盤

12ページは社会基盤です。売上収益については、2018年度にXバンド衛星などの大型案件があったものの、その他の航空宇宙・防衛向けの増加でこれらをカバーし、全体では増収となっています。調整後の営業利益については、売上の増加に加え、収益性の改善や不採算案件の抑制などにより増益となりました。

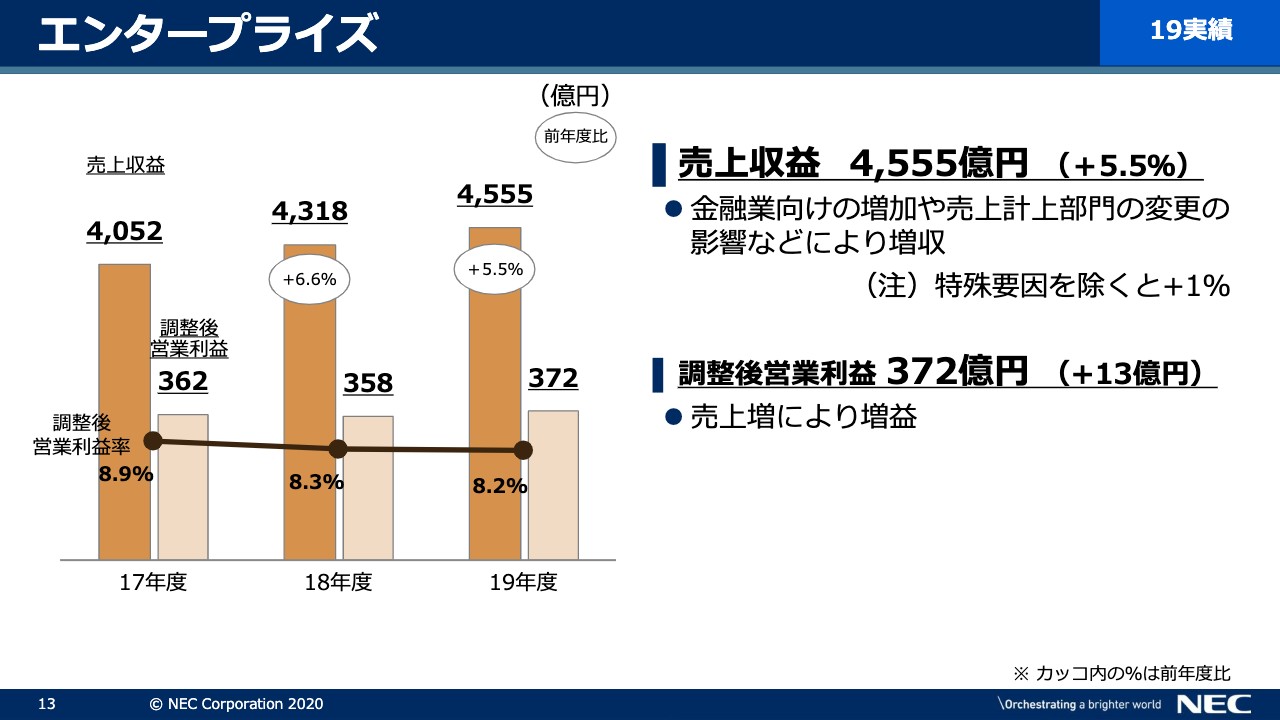

エンタープライズ

13ページ目はエンタープライズです。売上収益は、「Office 365」を中心としたライセンスの商流変更による影響が190億円計上されていますが、この特殊要因を除いても、好調であった2018年度の水準から1パーセントの増収となっています。これは金融機関向けが牽引したものです。調整後の営業利益については、売上の増加により増益となりました。

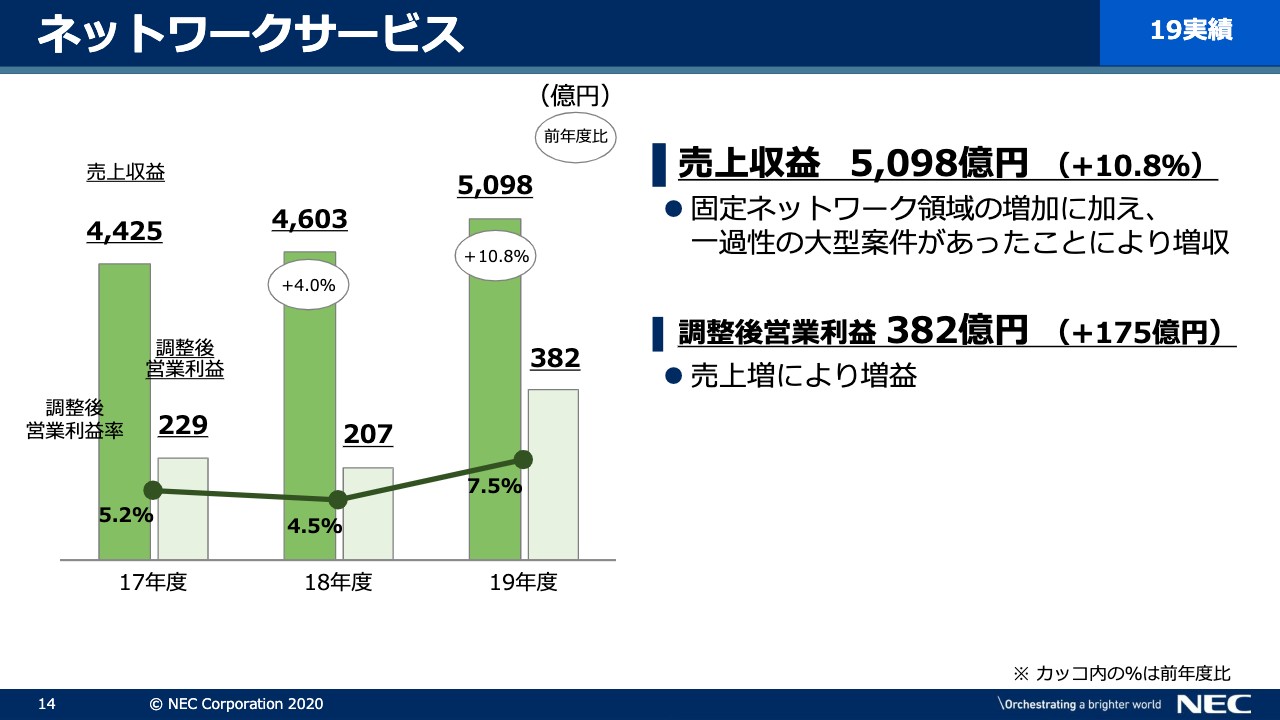

ネットワークサービス

14ページ目はネットワークサービスです。売上収益は、5G導入を見据えた固定ネットワーク整備の活発化に加えて、子会社のNECネッツエスアイの増加や、企業ネットワーク領域における一過性の大型案件の影響により、増収となりました。調整後の営業利益は、NECネッツエスアイで一時費用が発生したものの、売上の増加や、2018年度に計上した特定プロジェクトにおける一過性の損失30億円がなくなったことなどにより、増益となりました。

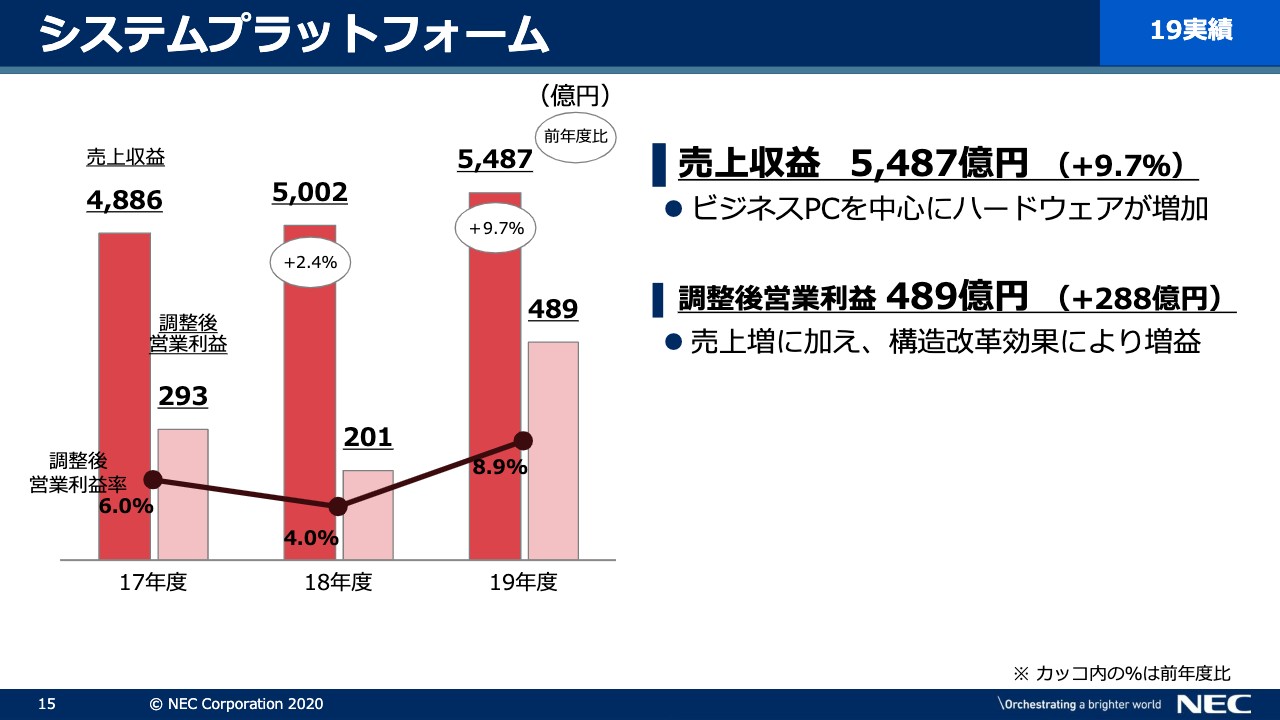

システムプラットフォーム

15ページ目はシステムプラットフォームです。売上収益については、更新需要のあったビジネスPCの増加により増収となりました。調整後の営業利益については、2018年度に計上した構造改革費用の減少と構造改革効果に加え、ビジネスPCの大幅増に伴う利益増により増益となりました。

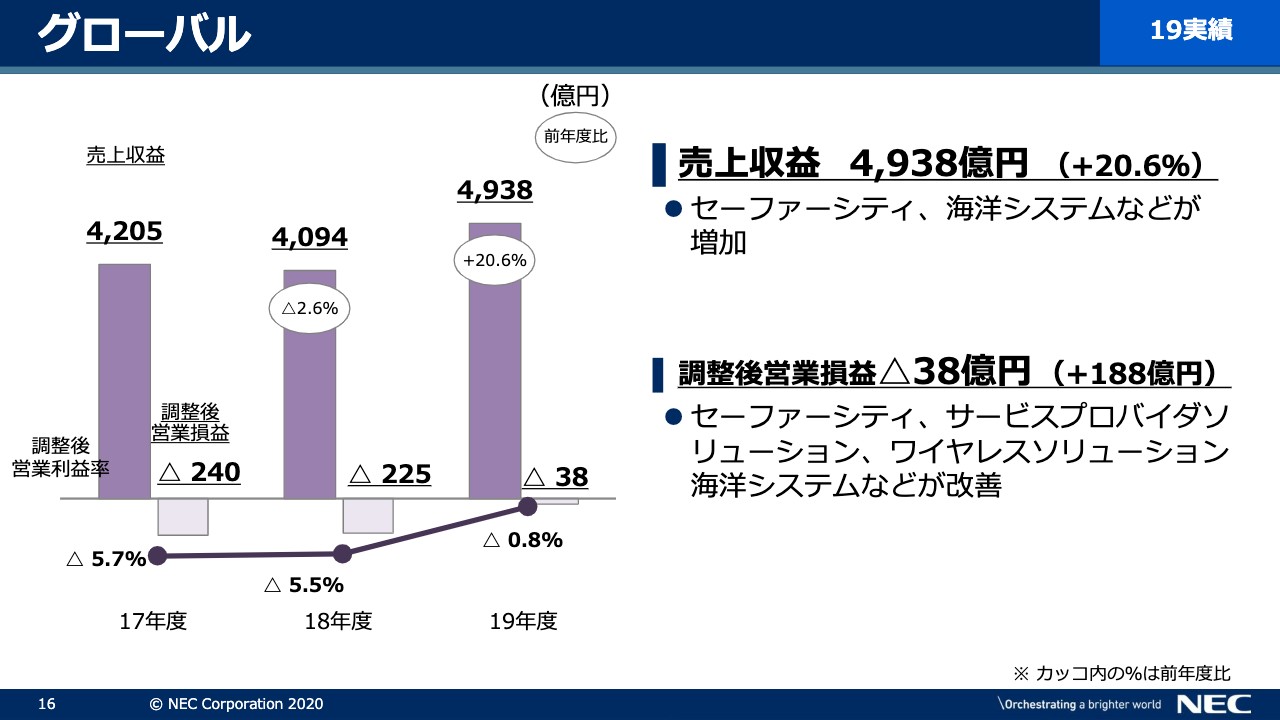

グローバル

16ページはグローバルです。売上収益は、KMDの新規連結に伴うセーファーシティの増加や、2018年度に受注が大幅に増加した海洋システムなどの増加により、増収となりました。調整後の営業損益は、2018年度に計上した資産減損や構造改革費用などの一過性費用がなくなったこと、および構造改革効果などにより改善しています。

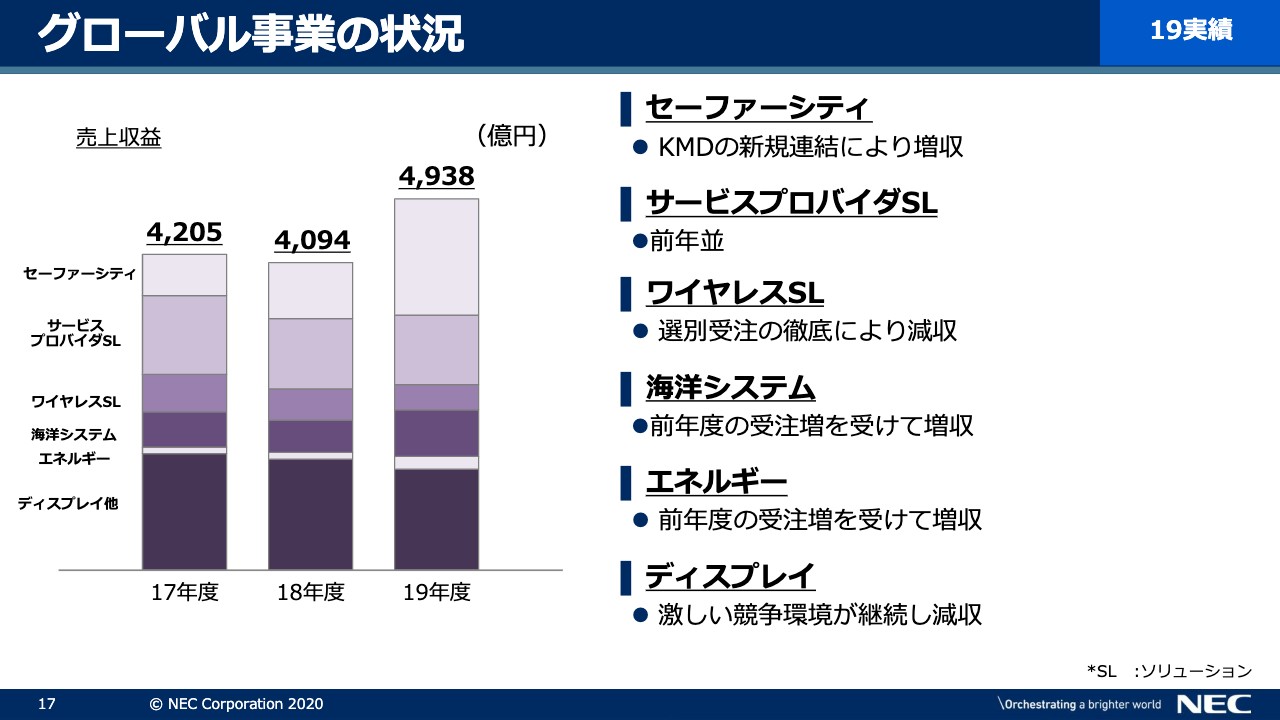

グローバル事業の状況

17ページです。グローバル事業について少し説明します。スライド左の棒グラフは、グローバルに含まれる主要事業の売上規模のイメージです。セーファーシティについては、KMDの新規連結により、2018年度に比べ大幅増収となりました。また、海洋システムとエネルギーは、2018年度の受注増を受けて増収となっています。

一方、損益については、セーファーシティと海洋システムが売上増により改善したほか、サービスプロバイダソリューションとワイヤレスソリューションが収益性の改善により、2018年度比でそれぞれ改善しています。一方、エネルギー事業については、売上は増加したものの不採算案件の計上により減益、またディスプレイも競争環境の激化により減益となりました。

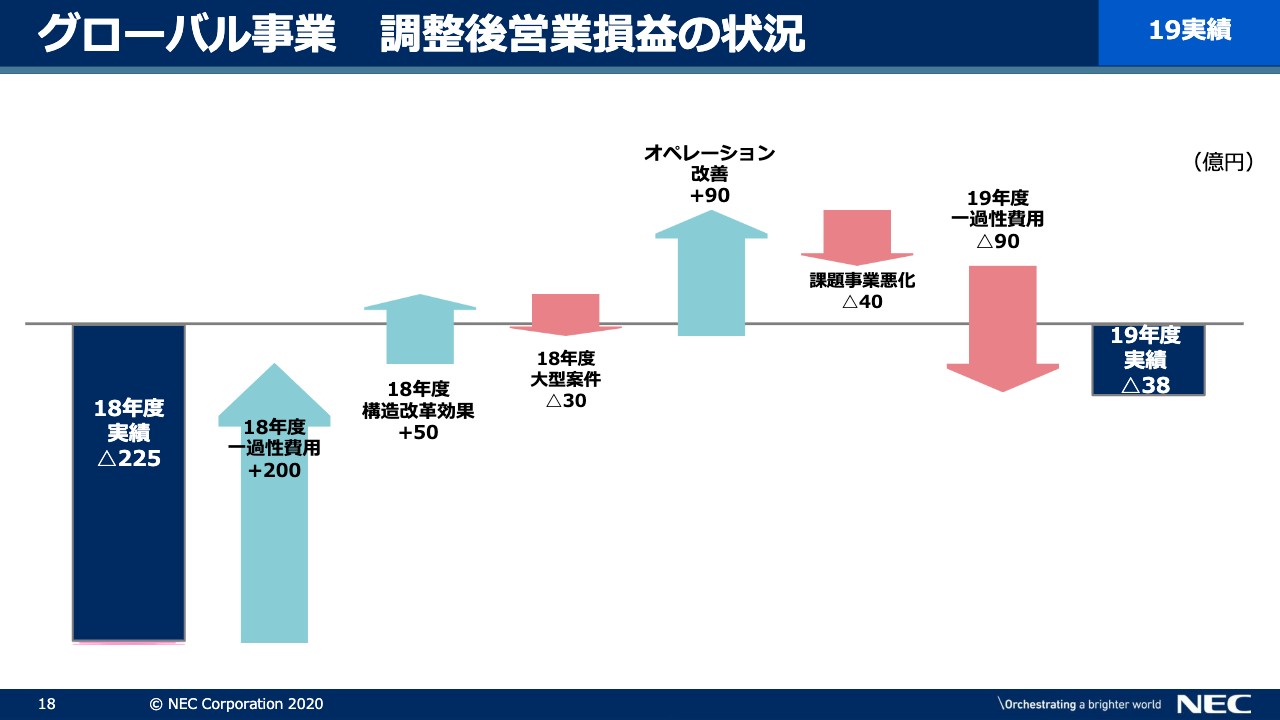

グローバル事業 調整後営業損益の状況

18ページ目では、グローバル事業の調整後営業損益の増減要因についてご説明します。2018年度に計上した一過性費用200億円がなくなったことに加え、50億円の構造改革効果を実現しています。加えて、オペレーションベースでも90億円の改善となり、2018年度比で赤字を大幅に縮小することができました。

一方で、期初の計画に対しては残念ながら未達となりました。課題事業における収益性悪化に加え、第4四半期を中心に、中南米での構造改革や資産のクリーンアップなど、収益、体質改善のための施策として約90億円を計上しています。

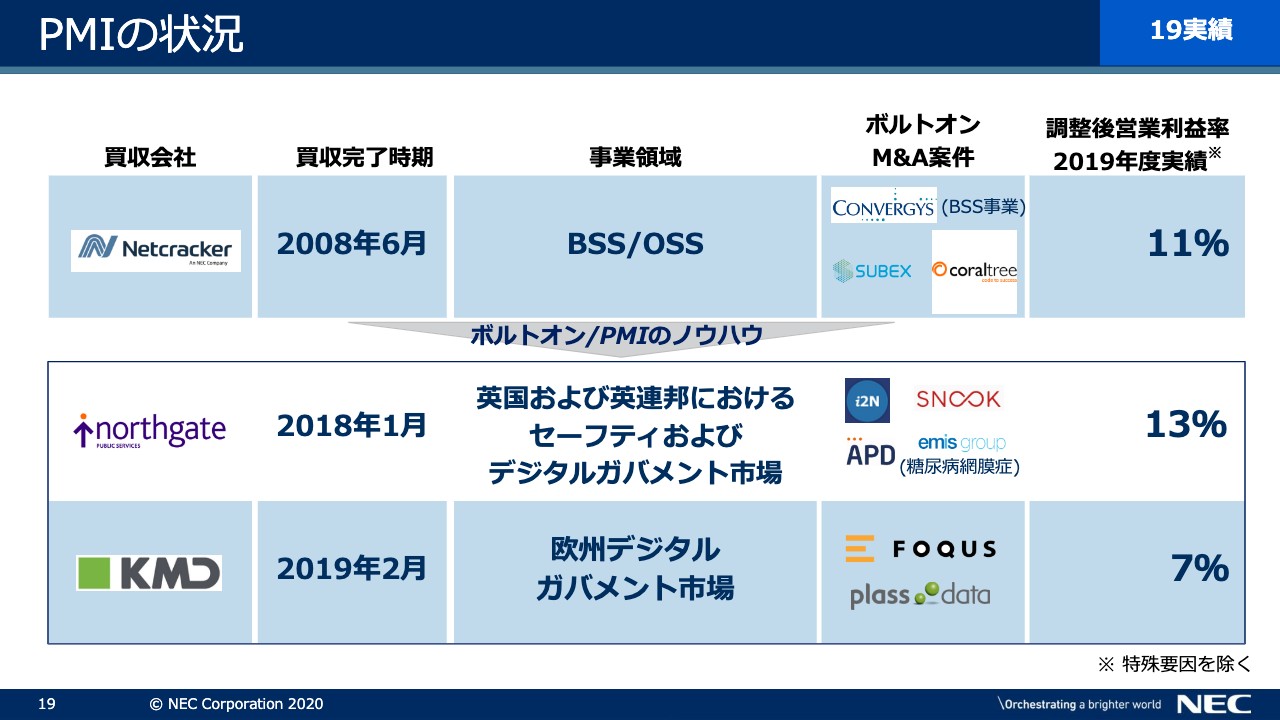

PMIの状況

19ページ目では、最近、当社がM&Aを行なったNPSとKMDの、PMIの状況についてご説明しています。NetcrackerでのPMIのノウハウを活用し、この両社のPMIも順調に推移しており、いずれも当社の利益拡大に貢献しています。また、買収した企業が追加的に行なうボルトオンM&A案件も増加しており、さらなる利益拡大を期待しています。

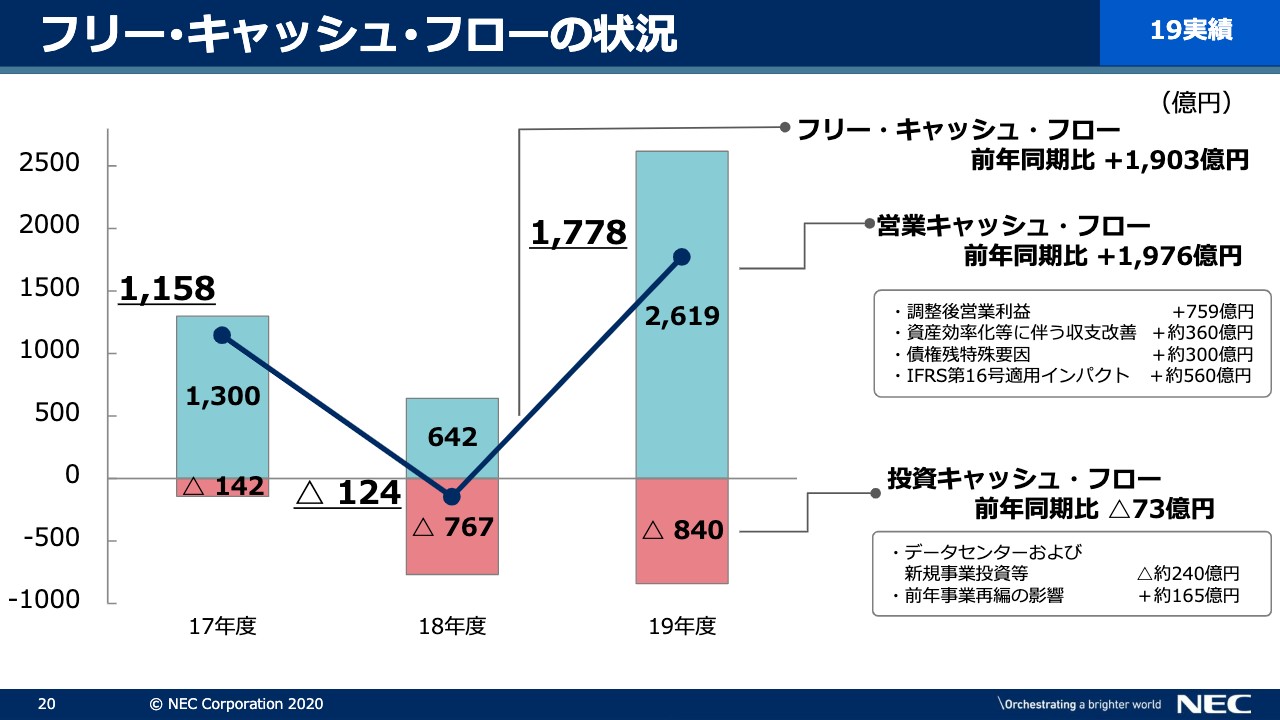

フリー・キャッシュ・フローの状況(19実績)

20ページ目はフリー・キャッシュ・フローの状況です。営業キャッシュ・フローは、調整後営業利益が759億円、期末債権残の回収や資産効率化などにより、運転収支が約660億円改善しています。加えて、IFRS第16号の適用により約560億円の影響があり、これらを合わせて1,976億円の改善となりました。

一方、投資キャッシュ・フローについては、2018年度の事業再編の影響により約165億円の改善があったものの、データセンターへの投資、および創薬などの新規事業への投資により約240億円悪化し、73億円の悪化となりました。これらの結果、フリー・キャッシュ・フローは、2018年度と比べ1,778億円改善しました。

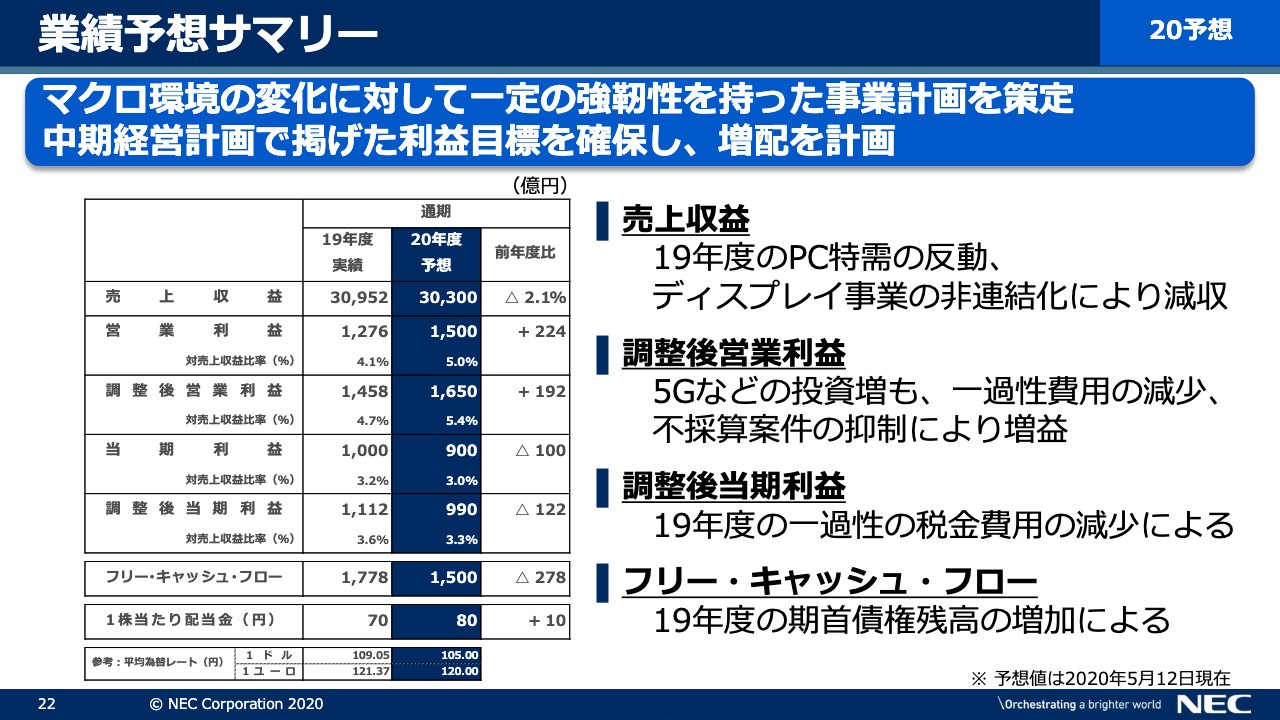

業績予想サマリー

続いて、2020年度の業績予想についてご説明します。22ページ目です。売上収益については3兆300億円を計画しています。調整後の営業利益は、5Gなどの投資増は見込まれますが、2019年度に計上した一過性の費用の減少と不採算案件の抑制により、「2020中期経営計画」の目標として掲げた1,650億円の達成を計画しています。

調整後の当期利益については、122億円の悪化を計画していますが、2019年度に税金費用が200億円減少した特殊要因があったため、実質的には増益となる990億円を計画しています。

フリー・キャッシュ・フローについては、2019年度に期首債権残高の増加という特殊要因があったため、278億円の悪化となる1,500億円を計画しています。なお、配当については中間40円、期末40円で、前年度比で10円の増配となる年間80円を計画しています。

この2020年度の業績予想は、マクロ環境の変化に対して、一定の強靭性を保った事業計画として策定しました。新型コロナウイルスの影響についても、上期での収束を前提とした場合、一定程度の減収インパクトが想定されますが、各種の施策により、利益予想を達成することができると考えています。

セグメント別業績予想

23ページ目では、セグメントごとの年間の見通しについてご説明します。売上収益は、ビジネスPCの更新需要の一巡が見込まれるシステムプラットフォームと、ディスプレイ事業の非連結化を予定しているグローバルで減収を見込みますが、その他のセグメントはおおむね横ばいを想定しています。調整後の営業利益については、一過性の費用の減少などにより、グローバルを中心に改善を見込んでいます。

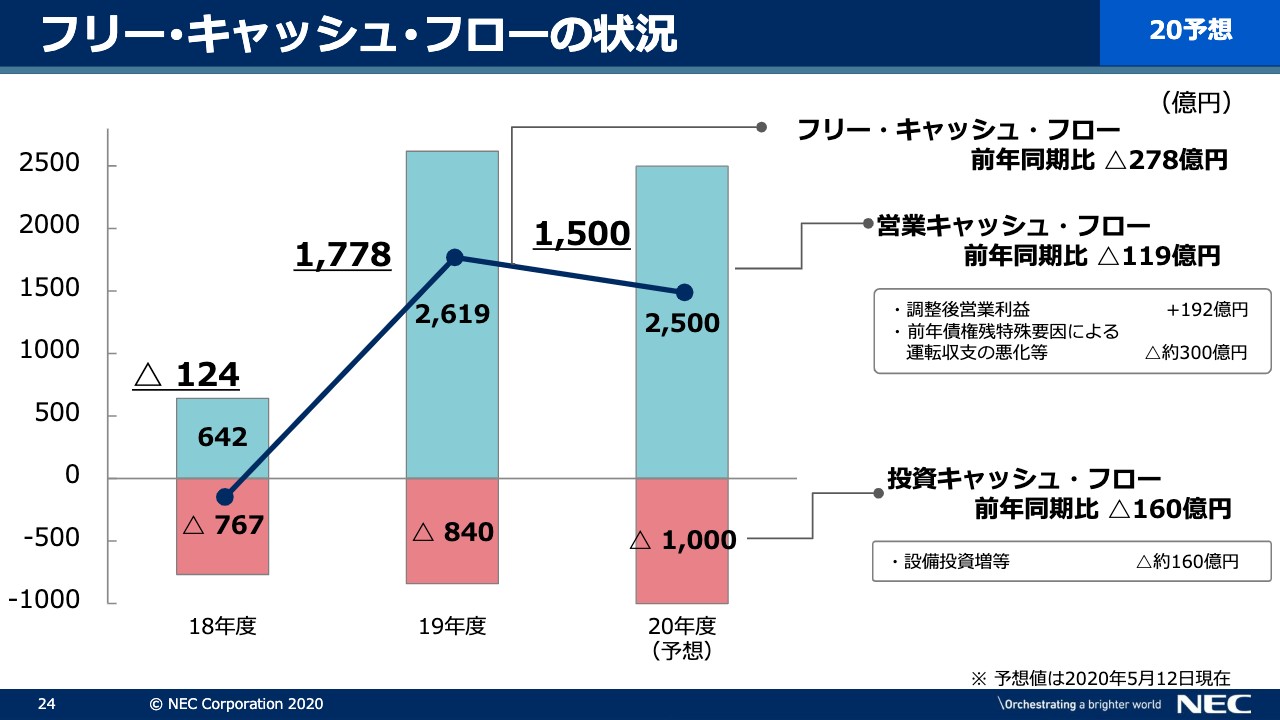

フリー・キャッシュ・フローの状況(20予想)

24ページ目はフリー・キャッシュ・フローの状況です。まず、営業キャッシュ・フローにおいては、調整後の営業利益の増加を見込むものの、2019年度の期首債権残高の増加という特殊要因により、運転収支の悪化が見込まれるため、119億円の悪化を計画しています。

また、投資キャッシュ・フローについては、設備投資の増加などにより、160億円の悪化を見込んでいます。これらを総合して、フリー・キャッシュ・フローは前年同期と比べ278億円の悪化を見込んでいます。

新型コロナウイルス感染拡大への対応

25ページ目では新型コロナウイルスの感染拡大への対応についてご説明します。当社は、現在の先行き不透明な環境を踏まえて、キャッシュマネジメントを徹底した上で、費用コントロールと新たなビジネス機会の獲得によって、業績へのインパクトを極小化していきます。

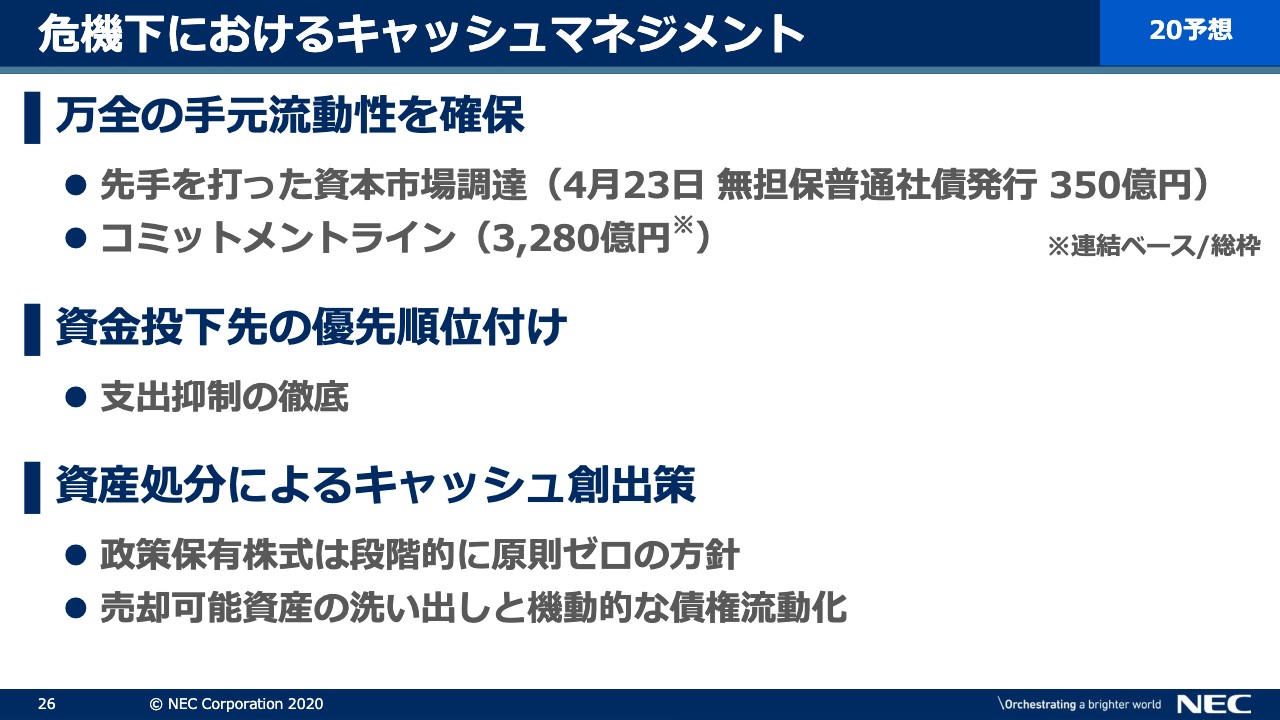

危機下におけるキャッシュマネジメント

次のページから、もう少し具体的にお話しします。26ページ目では、危機下におけるキャッシュマネジメントシステムの考え方についてご説明します。

まず、手元資金については、先般の無担保普通社債の発行に加え、3,000億円を超えるコミットメントラインを通じて、万全の流動性を確保します。同時に、資金投下先の優先順位付けを行ない、不要不急の支出は抑制することを徹底します。すでに予算化した支出についても、柔軟に対応していきたいと考えています。

加えて、資産処分によるキャッシュ創出も進めます。政策保有株式を段階的に原則「ゼロ」にする方針を定め、併せて、売却可能な資産の洗い出しや債権の流動化も進めていきます。

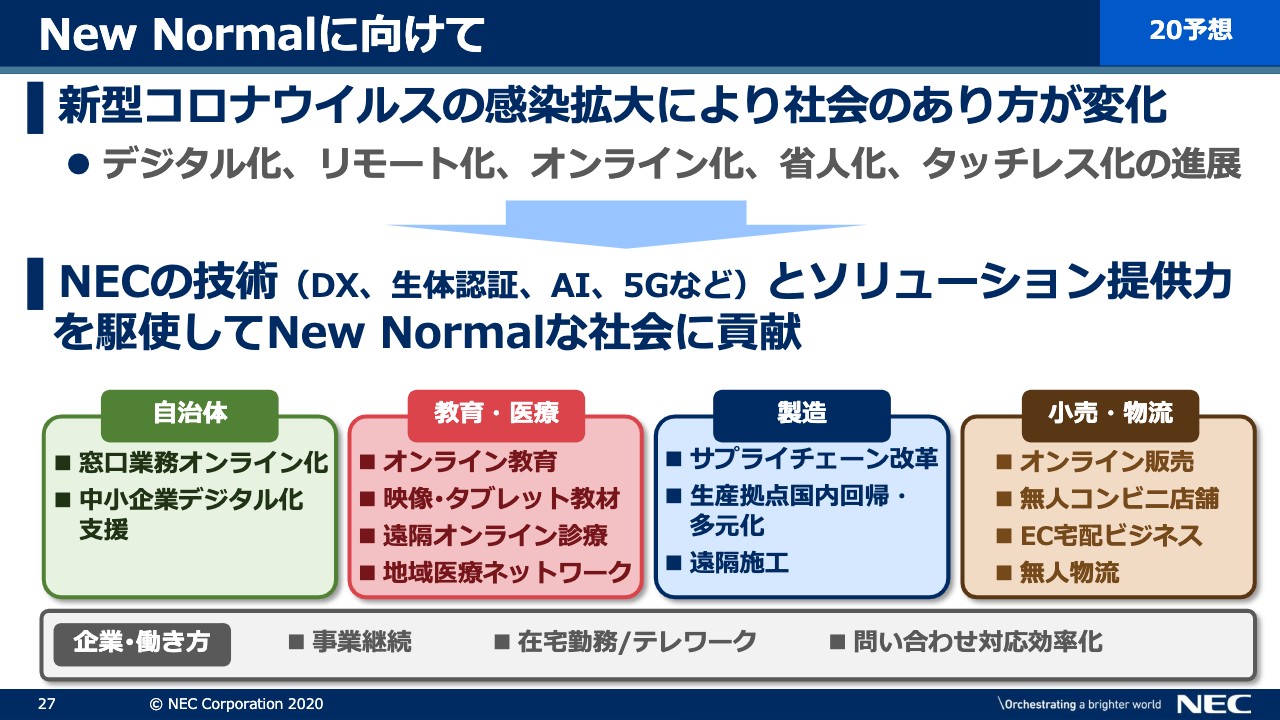

New Normalに向けて

27ページ目をご覧ください。ここでは新型コロナウイルス収束後の、New Normalな社会に向けた考え方をご紹介しています。

新型コロナウイルスの感染拡大を受け、現在、世の中ではデジタル化、リモート化、オンライン化、省人化、タッチレス化といった変化が急速に進んでいます。こうした変化は、まさに当社が培ってきた、DX、生体認証、AI、5Gといった技術をフルに生かせる領域であり、これらの技術とお客さまへのソリューション提供力を駆使して、貢献できると考えています。

具体的な変化は官公庁や自治体、教育・医療機関など、ここにお示しするさまざまな領域ですでに始まっており、今後、そう長くはない時間軸の中で急速に広がっていくと考えています。

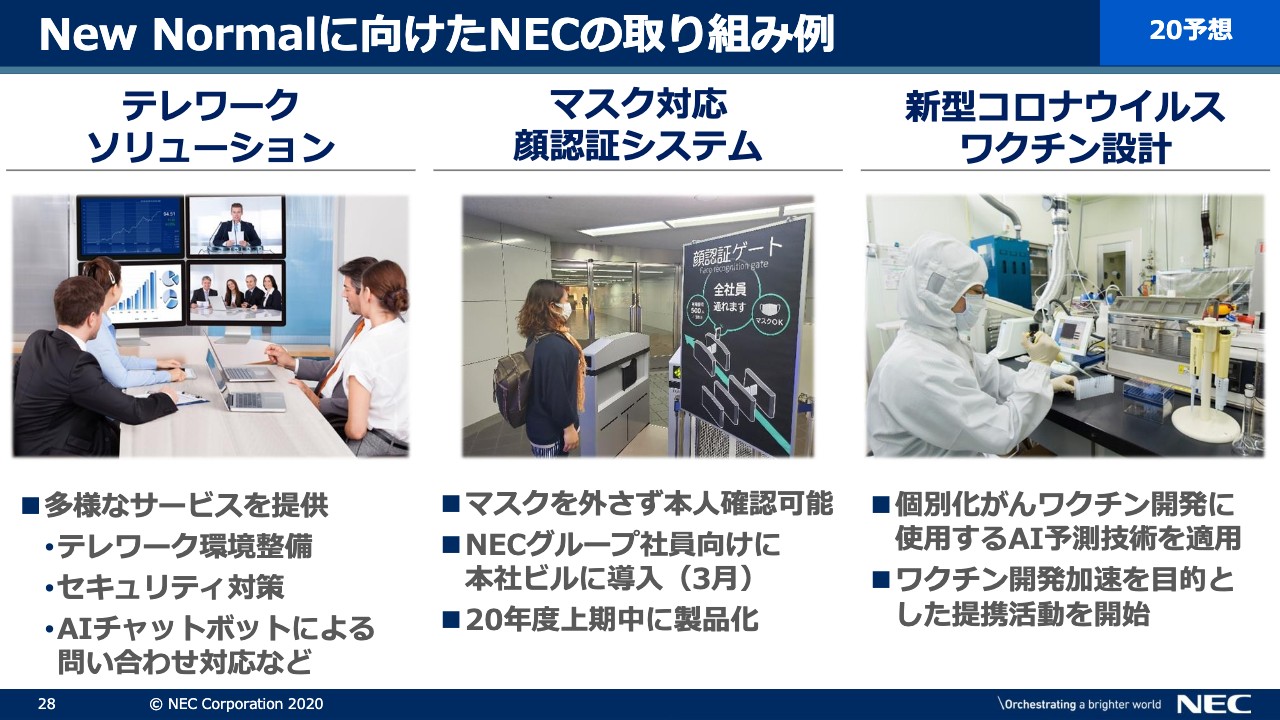

New Normalに向けたNECの取り組み例

28ページ目は、その取り組みの事例をいくつか紹介しています。まず、テレワークソリューションです。当社ではテレワーク環境の整備に止まらず、セキュリティやAIを活用した問い合わせ対応ソリューションなどの多様なサービスで、足元のお客さまのニーズにお応えしており、現在多くの引き合いをいただいています。

また、当社の顔認証技術を生かした新たなソリューションとして、マスクを外さずに顔認証が可能なシステムを開発しました。すでに当社の本社ビルへの導入は済ませており、今年度上期中に製品化します。

さらに、新型コロナウイルスのワクチンの開発に向け、当社のAI予測技術を活用して導き出した解析結果を提示し、ワクチンの開発加速を目的とした提携を開始しています。当社は、これらの取り組みが、世界が直面する新型コロナウイルスという非常に困難な課題を克服し、アフターコロナの新しい時代に貢献するものと信じ、取り組みを加速していきたいと考えています。私からのプレゼンテーションは以上となります。ご清聴ありがとうございました。