2020年5月15日に行なわれた、日産化学株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日産化学株式会社 取締役副社長CFO 宮崎純一 氏

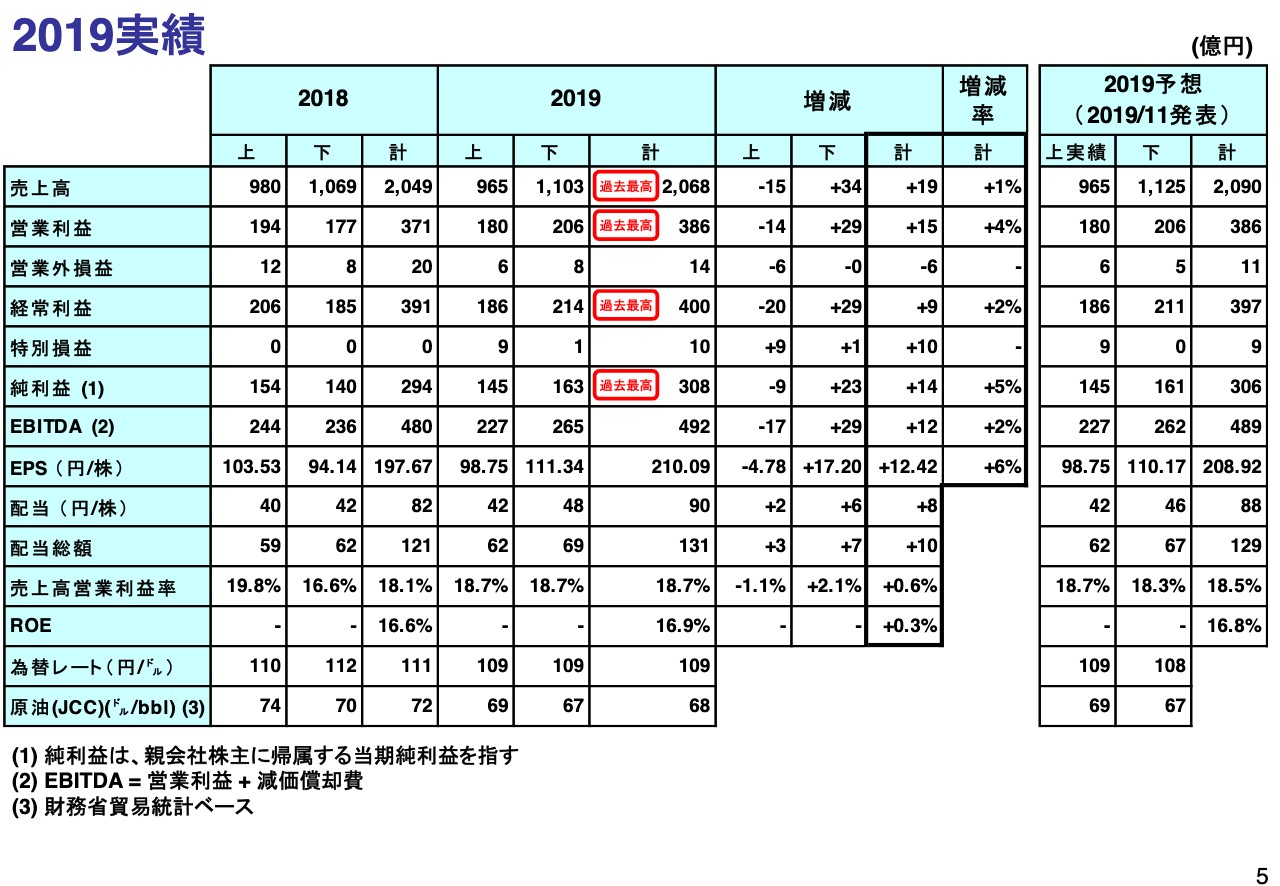

2019実績①

宮崎純一氏:それでは、5ページをお開きください。まず、下期の状況についてです。前年同期と比べますと、営業利益は前年が177億円、今年は206億円で、29億円の増益でした。当期純利益は、前年が140億円、今年が163億円で、23億円の増益でした。

これを業績予想と比較すると、営業利益は、206億円の予想に対して206億円と、予想どおりの着地でした。純利益は、161億円の予想でしたので、2億円ほどの上ぶれになりました。

2019実績②

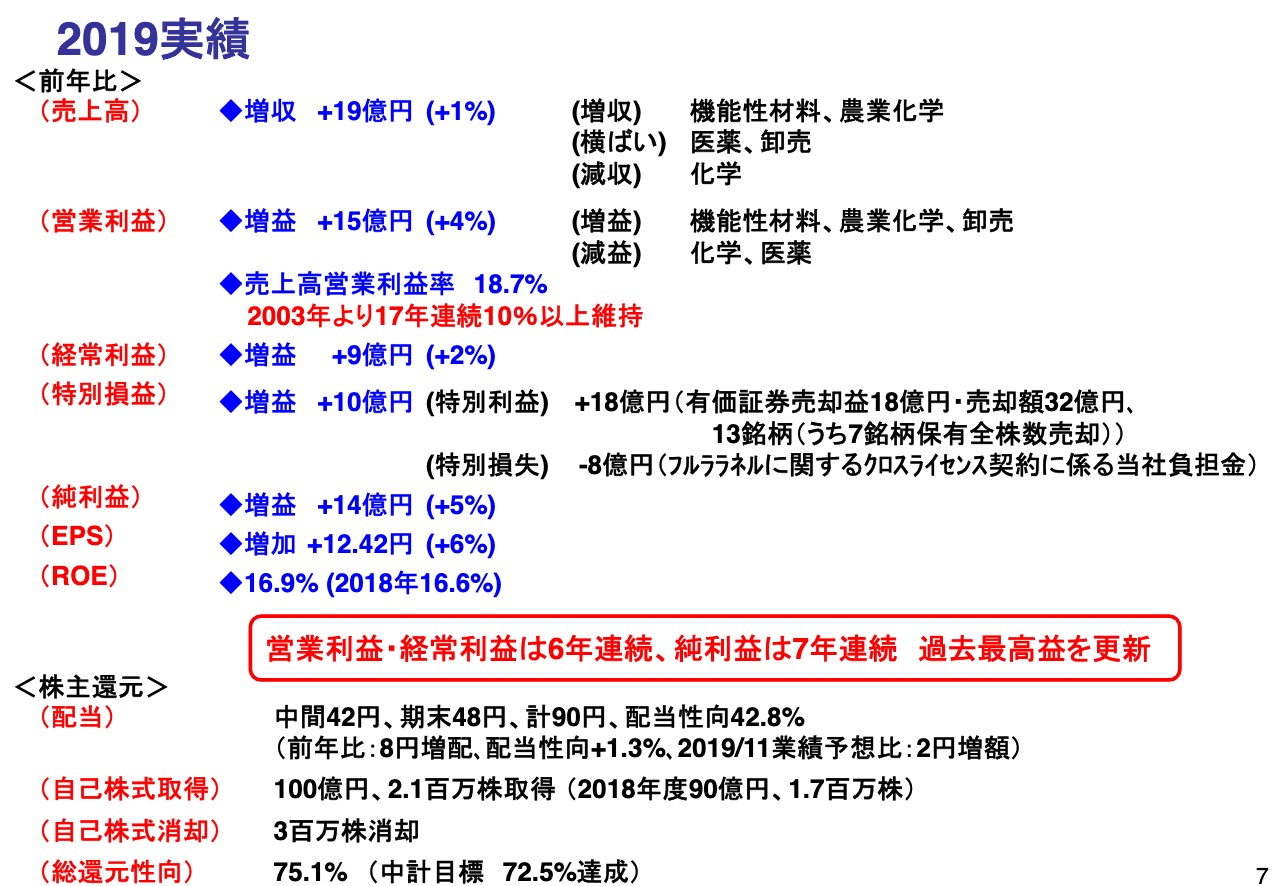

続きまして、年間の実績です。営業利益は、前年は371億円、今年は386億円と、15億円の増益となりました。純利益は、前年の294億円に対して今年は308億円と、14億円の増益でした。この結果、営業利益・経常利益は6年連続、純利益は7年連続で過去最高益を更新することとなりました。

2019年のROEは16.9パーセントで、前年の実績である16.6パーセントを上回り、中計目標値の16パーセントもクリアしています。

続いて、株主還元についてです。配当は年間90円で、前年の82円に対して8円の増配となりました。2019年11月の業績予想の時点では88円でしたので、これに比べて2円の増配になります。配当性向は、前年が41.5パーセントでしたが、今年は42.8パーセントで、目標としていた42.5パーセントをクリアしています。

また、今年の自己株取得は2回で100億円でしたので、総還元性向は、前年の実績が72パーセント、今年は75.1パーセントとなり、こちらも中計の目標値である72.5パーセントをクリアしています。

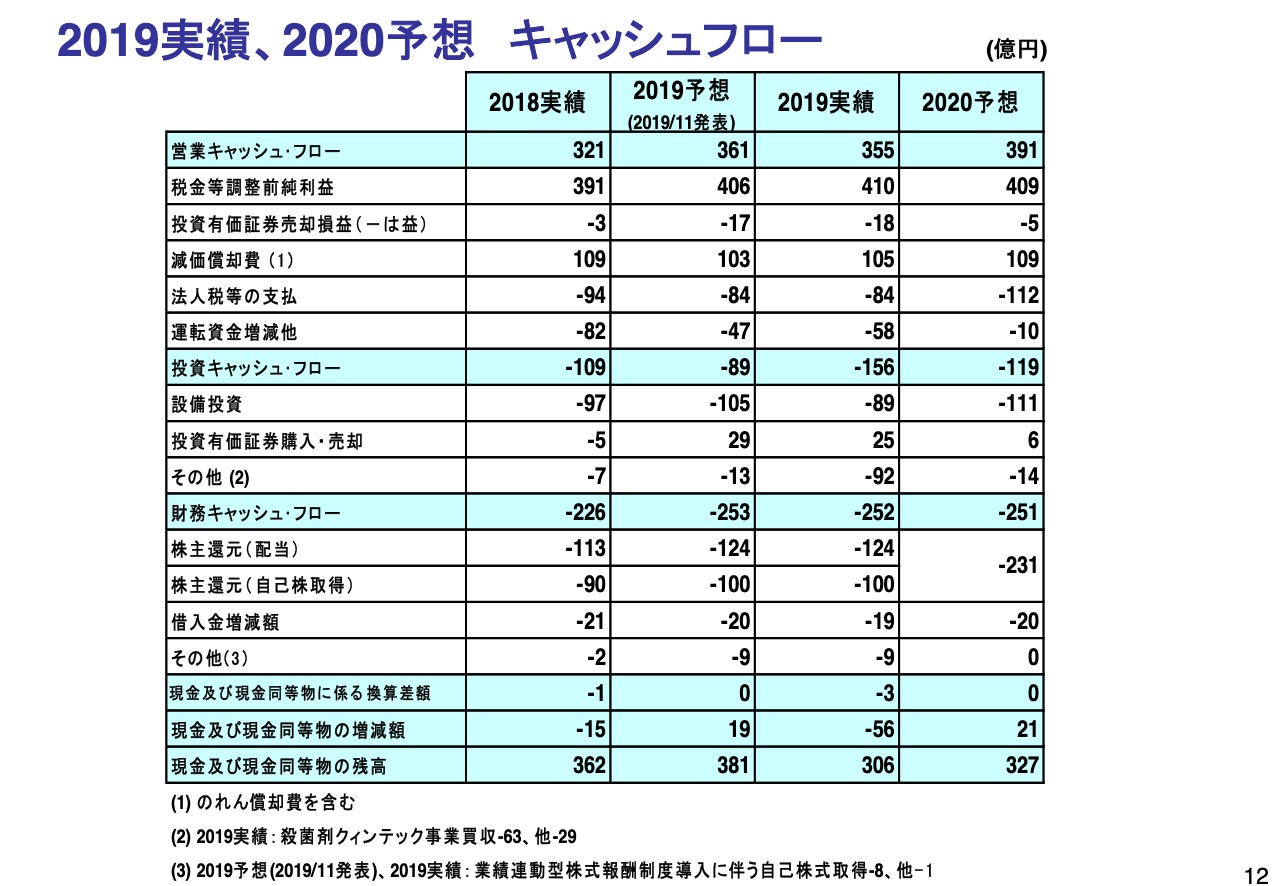

2019実績、2020予想 キャッシュフロー

続いて12ページをご覧ください。まず、キャッシュフローの状況です。

2019年の実績については、前年同様、余裕ある資金繰りでして、結果的には現預金で306億円というキャッシュ残となっています。2019年は、営業キャッシュフローが約355億円、投資が約156億円でしたので、フリーキャッシュフローは約200億円でした。

続いて2020年のキャッシュフローの予想です。前年に続き、余裕あるキャッシュフローと見ております。営業キャッシュフローには約390億円、投資は約119億円の見込みですので、フリーキャッシュフローは約270億円になります。末残の預金としては、327億円を見込んでおります。

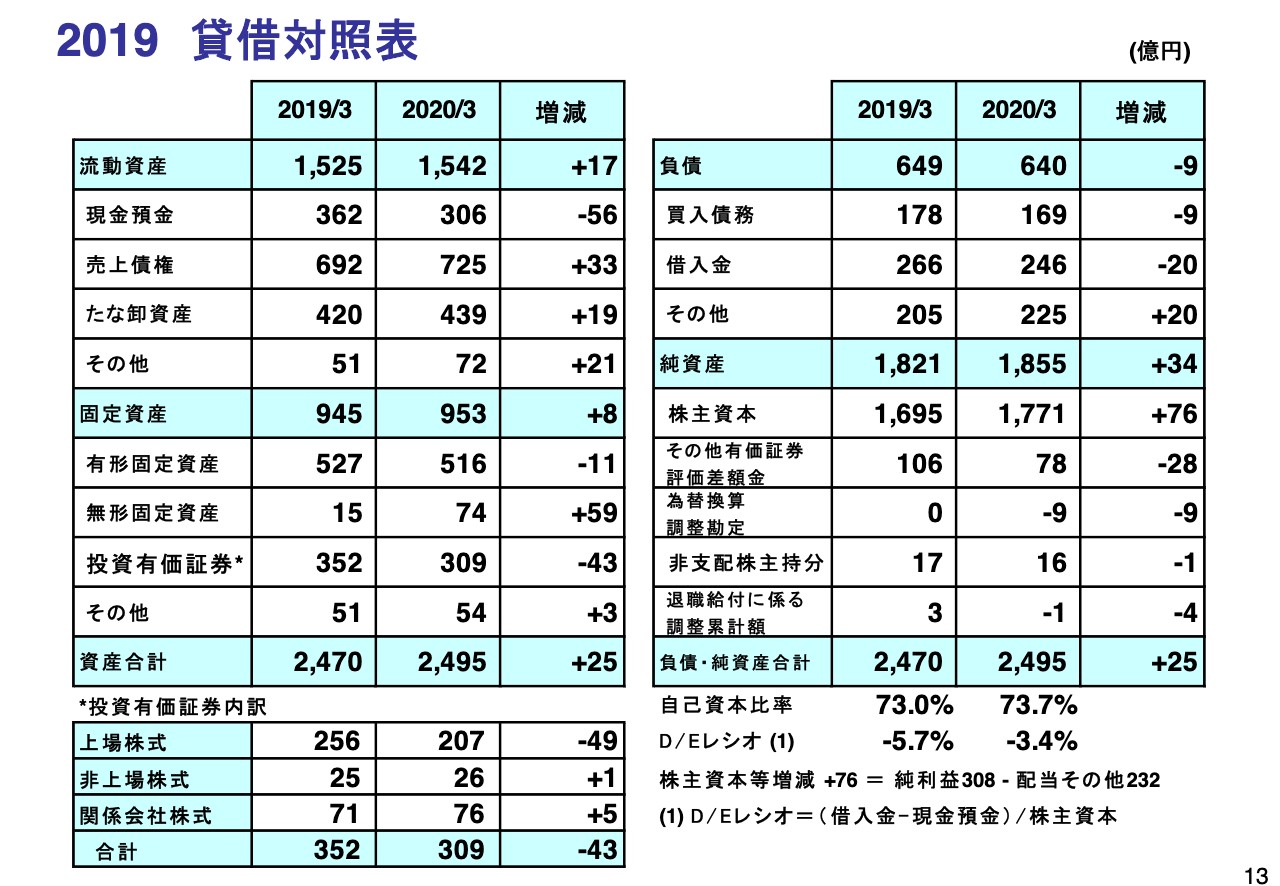

2019 賃借対照表

続いて、13ページをご覧ください。バランスシートです。前期の自己資本比率は、スライドの右下にあるとおり、73.7パーセントになりました。

上場株式の圧縮に務め、ご覧のとおり256億円から207億円となりました。これについては、当然、評価差額の減少もございますが、こういったかたちで、ガバナンスコードにしたがって株式の圧縮を進めております。

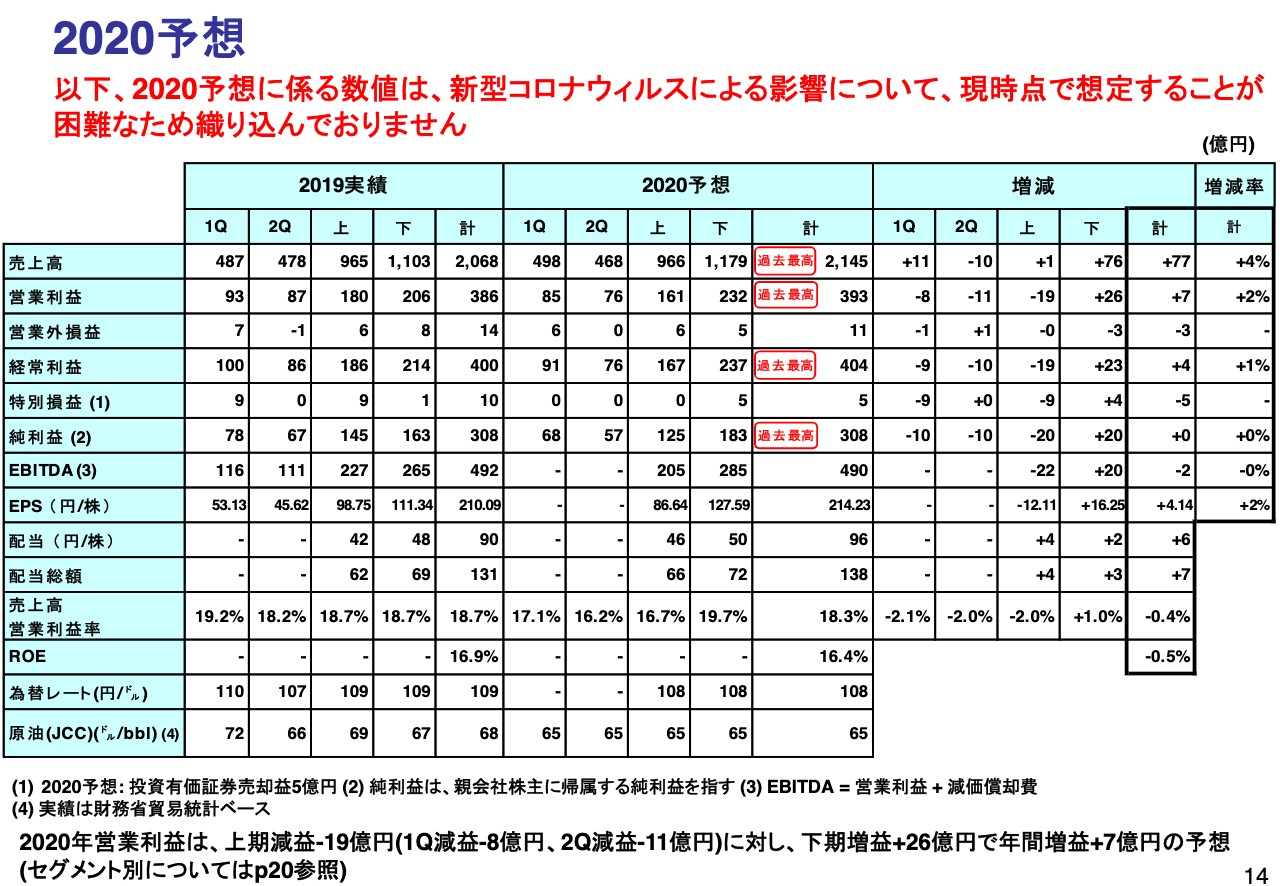

2020予想①

続いて、2020年度の予想です。こちらについては、スライドにも書いてあるとおり、新型コロナウイルスの影響については、現時点では織り込んでいない予想ということを含みおきください。

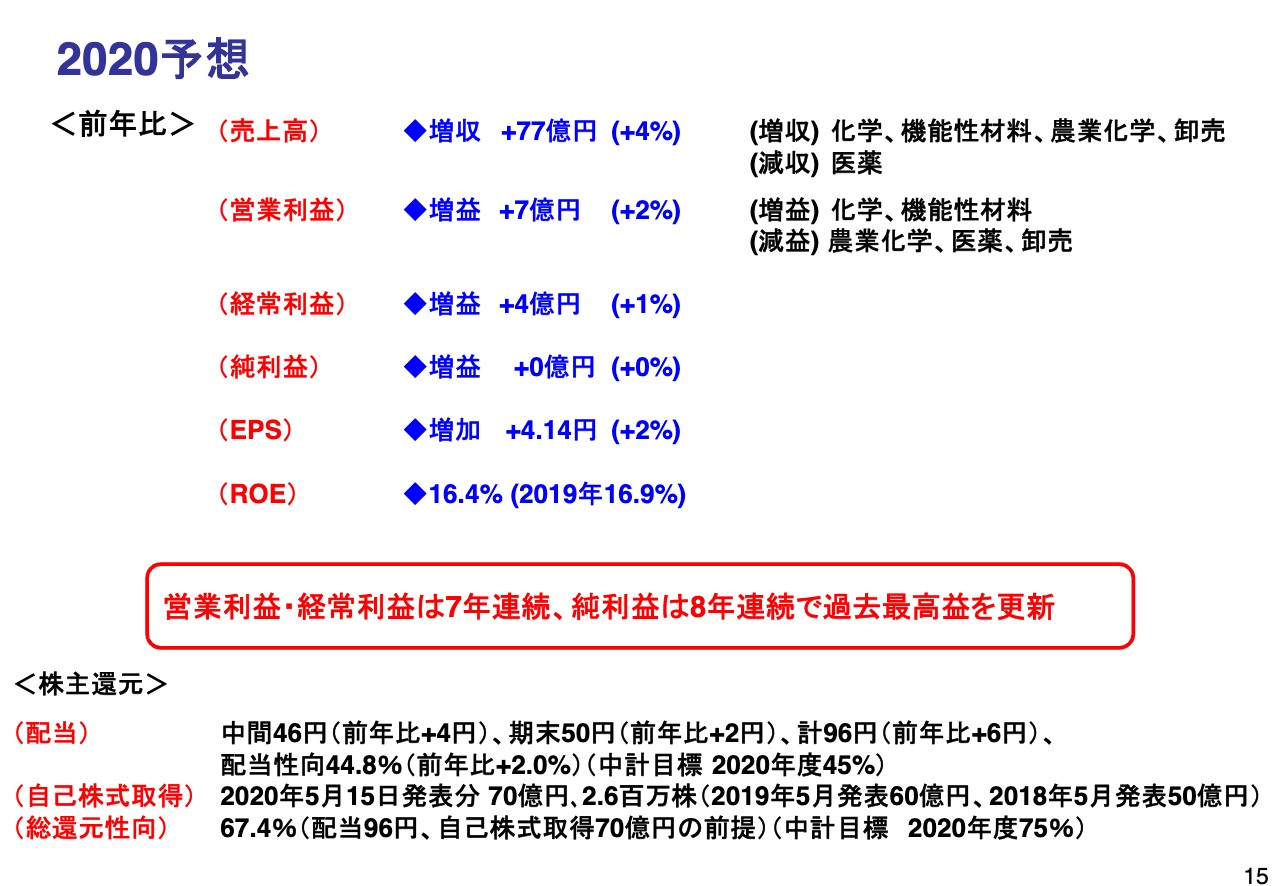

営業利益は、2019年度は386億円でしたが、2020年度は393億円と、7億円の増益を見込んでいます。純利益は、2019年度が308億円で、2020年度も同額を予想しています。ROEは16.4パーセントを見込んでいます。

2020予想②

株主還元については、配当は年間で96円、配当性向は44.8パーセントということで、2019年から6円の増配を計画しています。これについては、2020年度の目標は、もともと45パーセントとお約束しておりましたので、この数字に近づく推移になります。

また、自己株式の取得については70億円で、来週から買いに入ることになっております。昨年が60億円、一昨年が50億円でしたが、今期は70億円となります。配当の96円と、この70億円を合わせますと、総還元性向は67.4パーセントになります。

また、予想の前提についてです。14ページに戻ります。為替レートについては、スライドの表の下の方にあるように、1ドル108円を前提として置いています。原油につきましては、バレルで65ドルという前提です。ネットで1億9,300万ドル、輸出が輸入を上回るというのが2020年の予算です。

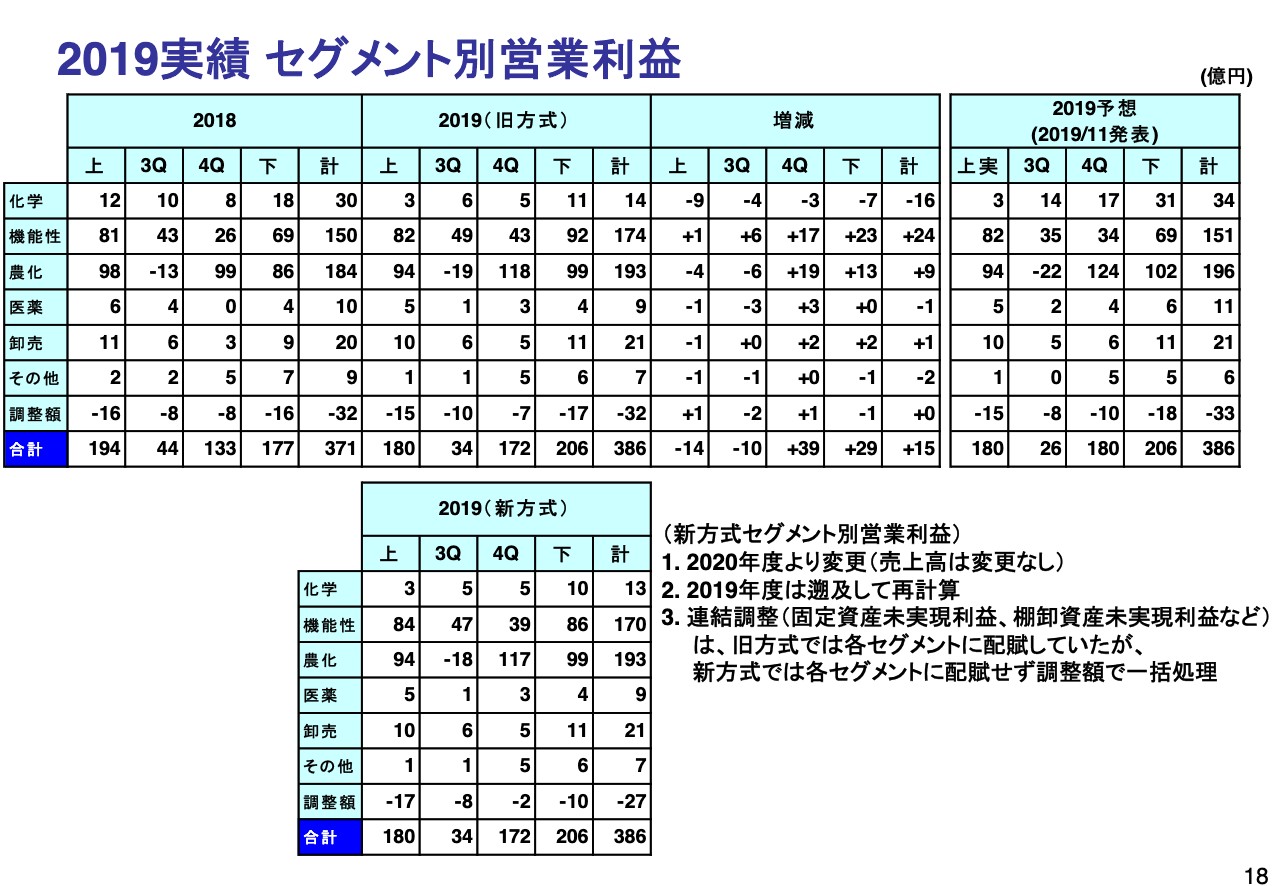

2019実績 セグメント別営業利益

続いて、セグメント別の数字を見ていただきます。18ページをご覧ください。2019年度下期の数字がスライドの中ほどにございまして、合計で206億円です。スライドの右側の年間の前年比を見ていただきますと、化学品はマイナス16億円、機能性はプラス24億円、農業化学品はプラス9億円、医薬品はマイナス1億円で、全体で15億円の増益です。

下期予想に対しては、化学品は31億円の予想でしたので大きく下ぶれ、機能性は69億円の予想でしたので大きく上ぶれ、農業化学品は3億円の下ぶれ、医薬品も2億円の下ぶれという状況でした。

なお、スライドの下段にあるとおり、新方式セグメント別営業利益で、若干、細かい技術的な変更を行っております。これ自体は、それほど全体の数字に影響を与える変更ではございません。

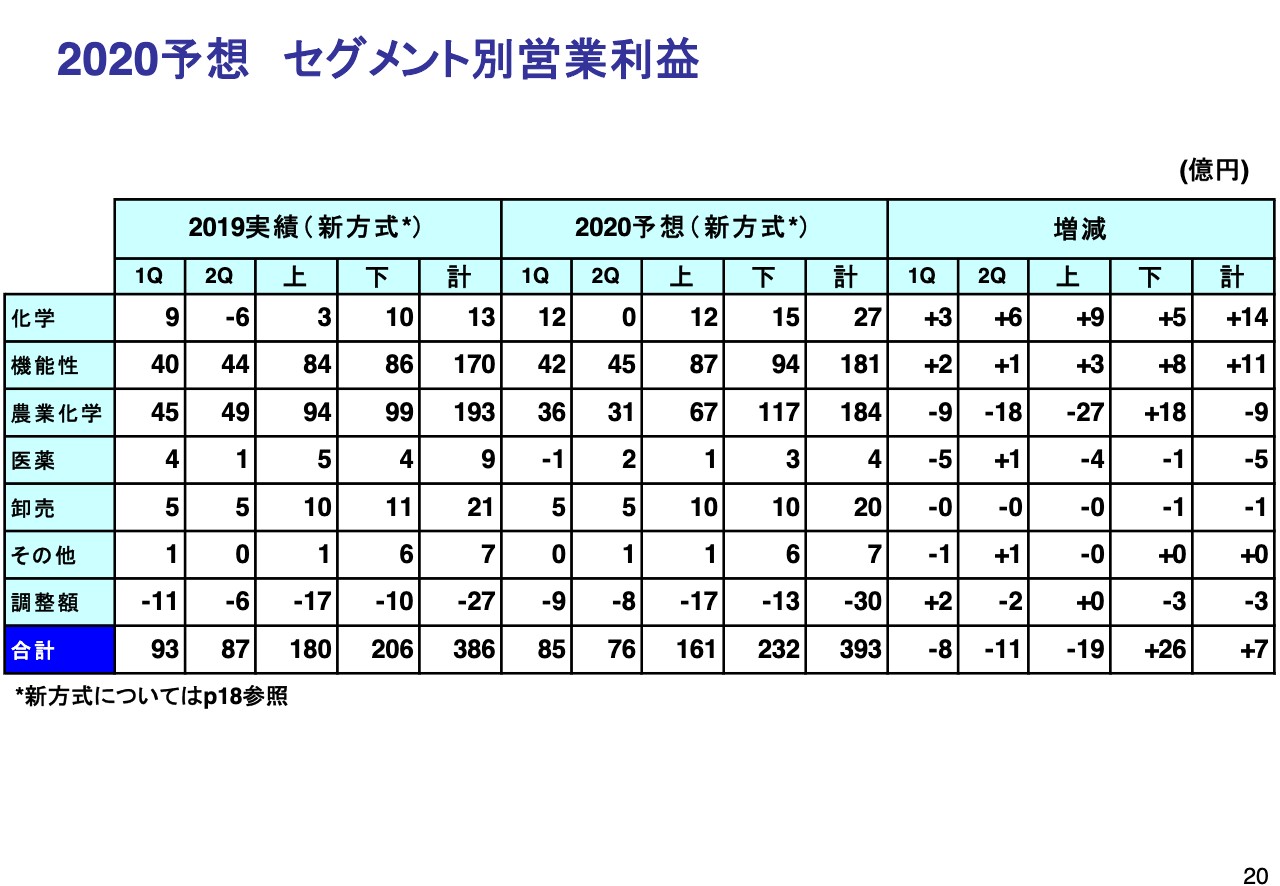

2020予想 セグメント別営業利益

続いて、2020年度予想です。20ページをご覧ください。2020年度については、スライドの表の一番右の列にあるとおり、合計で7億円の増益を見込んでいます。内訳としては化学品でプラス14億円、機能性でプラス11億円、農業化学品でマイナス9億円、医薬品でマイナス5億円といった数字を見込んでおります。

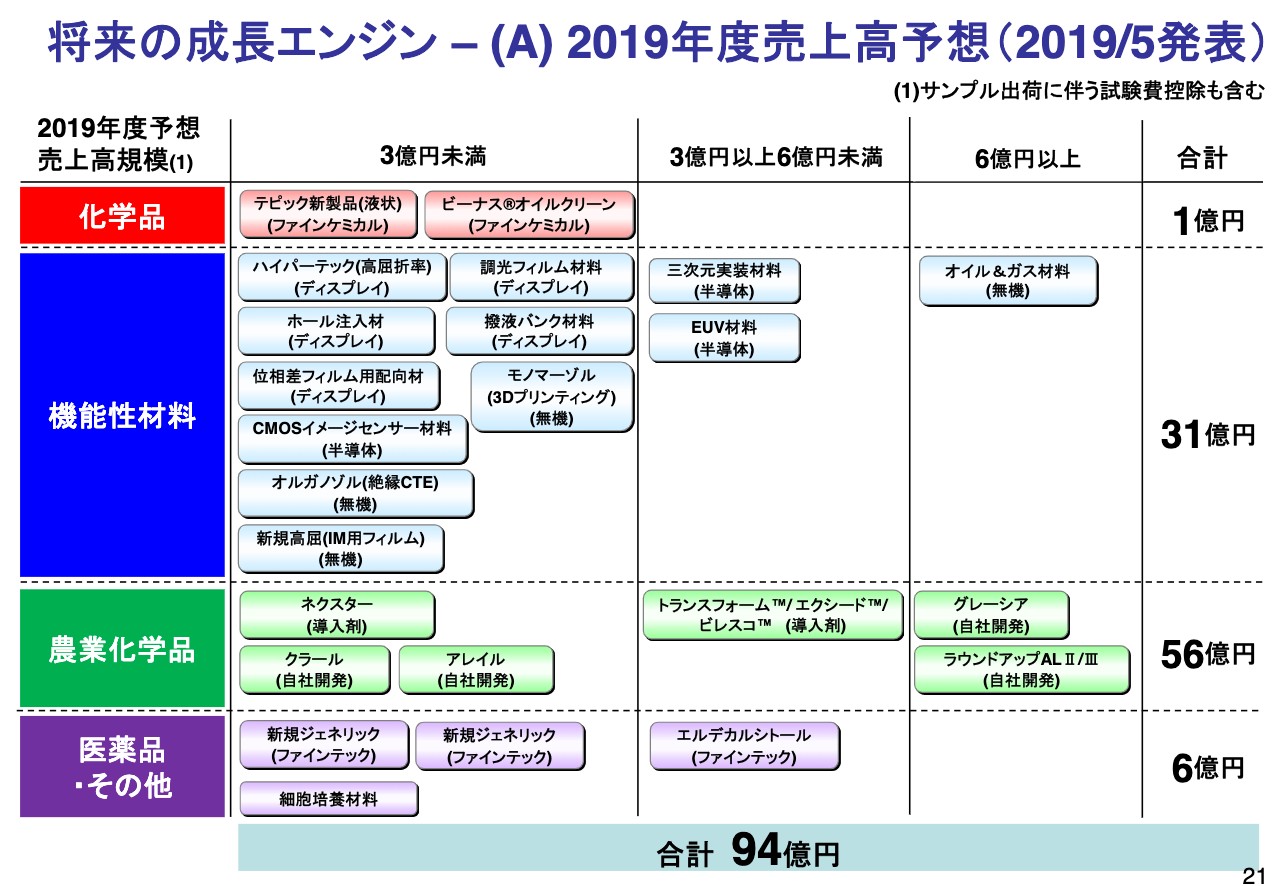

将来の成長エンジン―(A)2019年度売上高予想(2019/5発表)

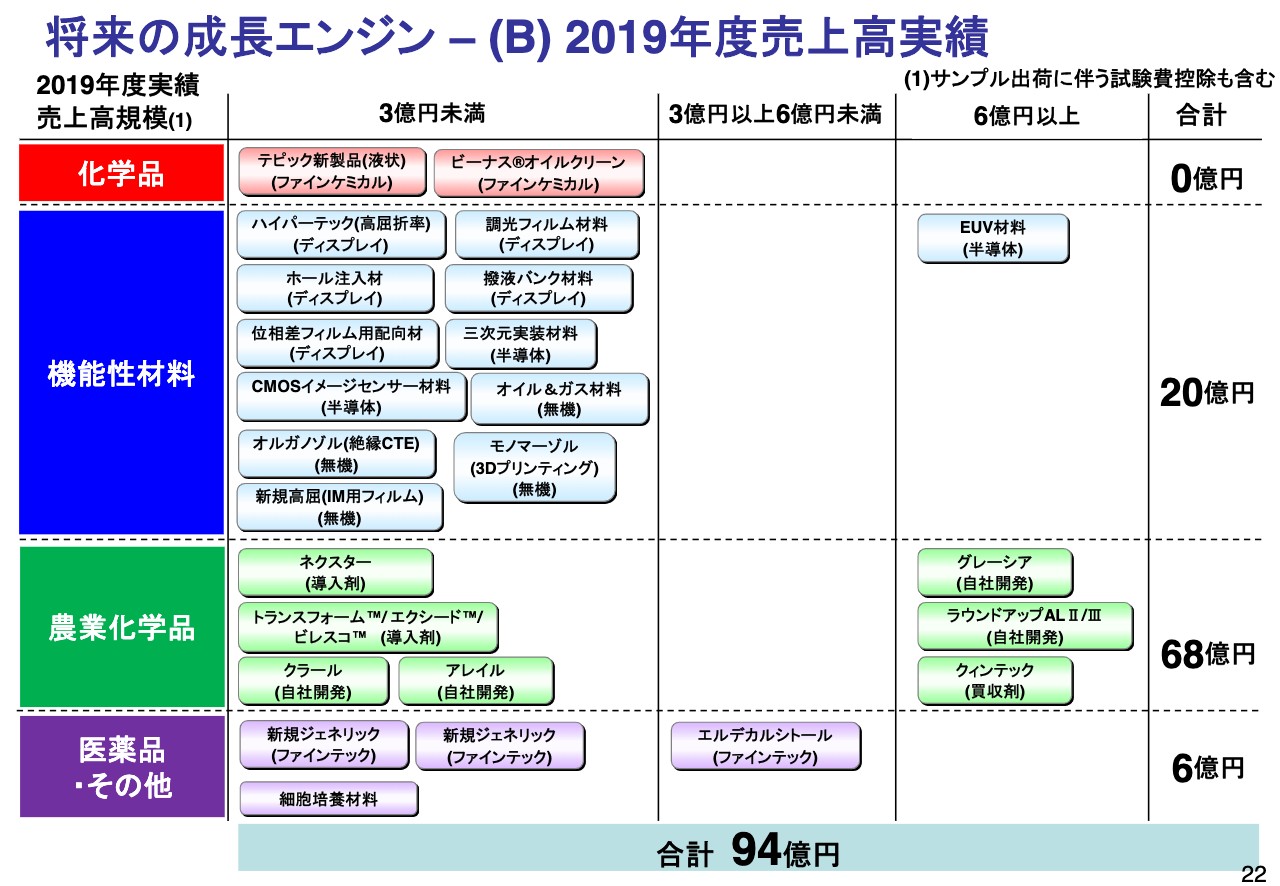

将来の成長エンジン―(B)2019年度売上高実績

続いて「将来の成長エンジン」ということで、21ページは2019年5月に出した予想値、22ページは着地です。

2019年度売上高実績は94億円ということで、目標が達成できたという数字に見えますが、実際は、この中には、農業化学品の売上高規模6億円以上のところに入っている「クィンテック」の買収が含まれています。

このほかのところで、いくつかマイナスになったものがありまして、1つはオイル&ガス材料でマイナス8億円、そしてもう1つは三次元実装材料でマイナス4億円というのが、目標から下ぶれている数字です。このほかは、大きな変更・差異はございませんでした。

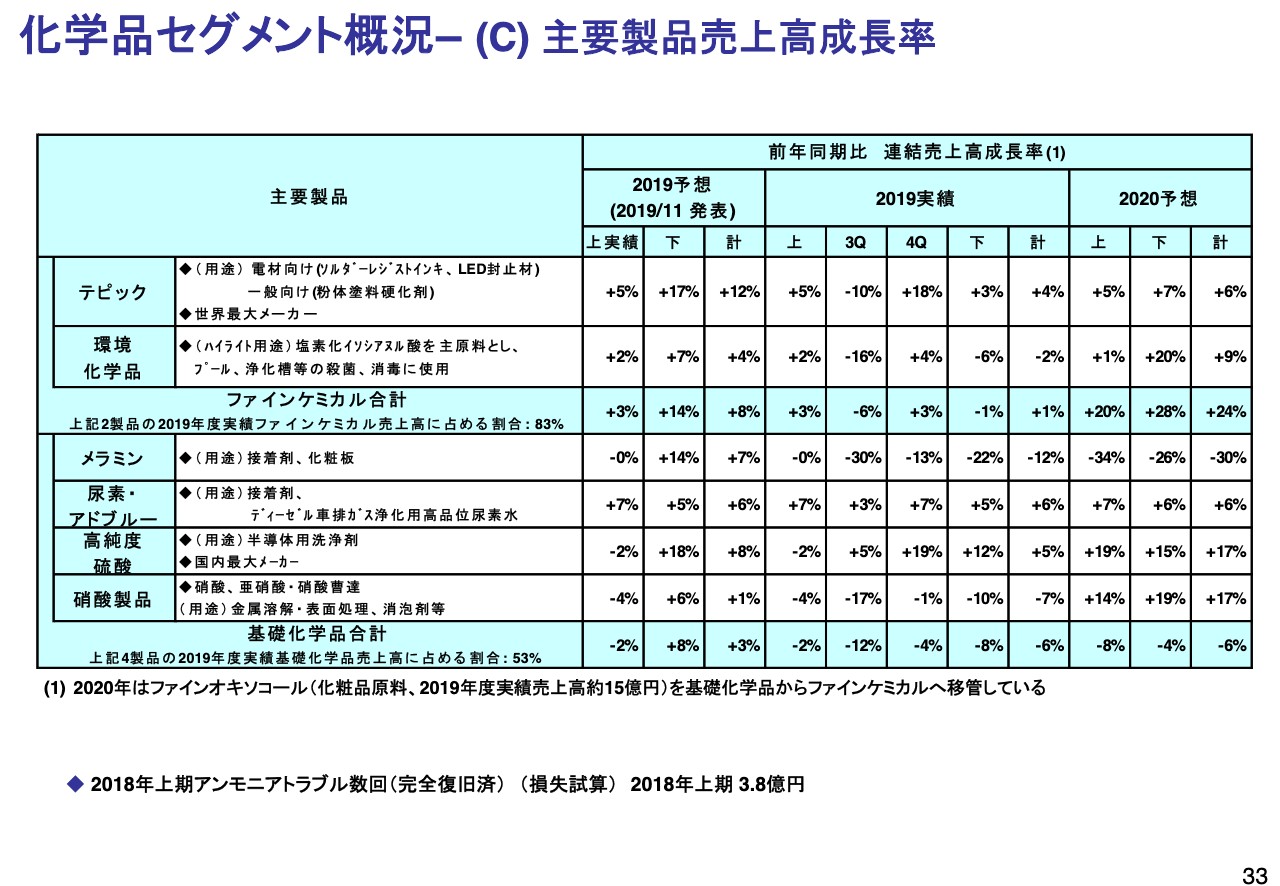

化学品セグメント概況―(C)主要製品売上高成長率

続いて、各セグメントの説明に入ります。まず化学品です。33ページに各製品の主要な売上の数値を示しています。

テピックは、2019年度下期実績は前年同期比でプラス3パーセントでしたが、予想ではプラス17パーセントでした。今期の目標はプラス6パーセントです。

環境化学品は、2019年度下期実績はマイナス6パーセントでした。業績予想はプラス7パーセントでしたので、大きく下ぶれました。今期の予想は、プラス9パーセントです。

メラミンは、2019年度下期実績はマイナス22パーセントと、たいへん大きなマイナスで、予想のプラス14パーセントから大きく離れています。今期はさらにマイナス30パーセントという数字を予算化しています。

尿素・アドブルーについては、ほぼ予算どおりの数字でした。2019年度下期実績はプラス5パーセントで、今期もプラス6パーセントを見込んでいます。

高純度硫酸は、2019年度下期実績はプラス12パーセントで、予想のプラス18パーセントを下回っています。今期はプラス17パーセントを見込んでいます。

最後に、硝酸製品は、2019年度下期実績がマイナス10パーセント、予算はプラス6パーセントでした。今期はプラス17パーセントを見込んでいます。

化学品セグメント概況―(D‐2)セグメント収益動向

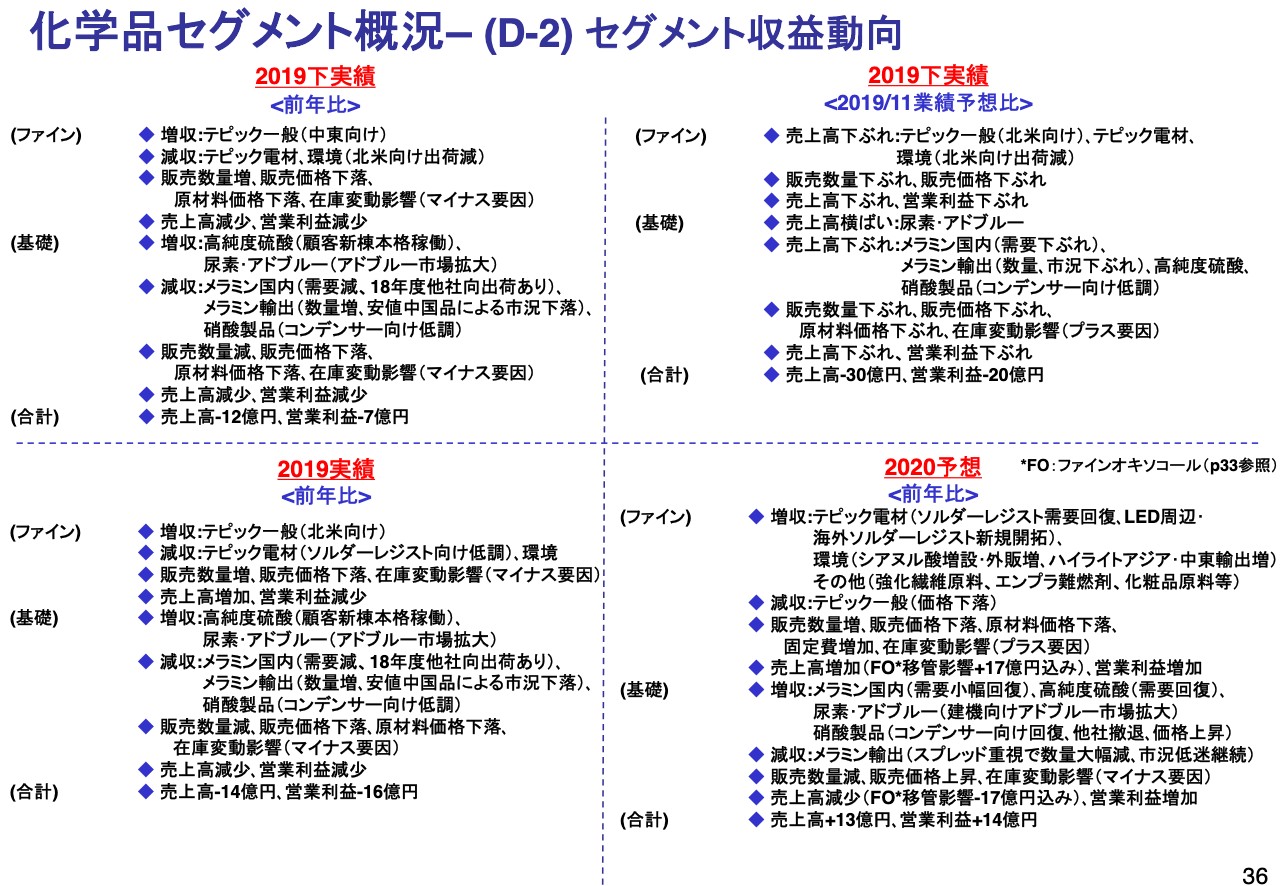

化学品セグメントの利益についてお話しします。決算資料では各セグメントの2019年度第4四半期の実績、2019年度下期の実績、2020年度の予算をお示ししていますが、時間も限られておりますので、主として2019年度下期の前年比、2019年度全体の前年比、2020年度の予想といった観点でご説明したいと思います。

まず、36ページ左上の2019年度下期実績の前年比です。全体では、合計のところにあるように、売上がマイナス12億円、営業利益がマイナス7億円です。

ファインについて見ますと、テピック一般が中東向けの増加により増収となりましたが、テピックの電材が不調でした。環境化学品についても、お客さまの事業撤退があったために北米向けの出荷が減り、マイナスとなりました。結果として、売上・利益ともに減少でした。

基礎化学品について見ますと、高純度硫酸は国内の半導体のお客さまの新しい設備の稼働等があり、増収となりました。尿素・アドブルーについては、アドブルーの市場拡大により、増収となりました。

減収について見ますと、メラミンは国内の需要減に加え、輸出についても、数量は増えたものの、大幅な市況下落がございました。硝酸製品につきましては、主要用途のコンデンサー向けが低調に推移しています。したがって、売上・利益ともに減少という結果でした。

スライドの左下の2019年度年間実績の前年比についても、同じような状況です。ファインについては、テピック一般が増収ですが、電材と環境が低調で、売上は増えましたが営業利益は減っています。

基礎化学品について見ますと、高純度硫酸と尿素・アドブルーが増収。メラミンの国内・国外、および硝酸製品で減収で、売上・営業利益が減少しています。全体としては、売上がマイナス14億円、営業利益が16億円のマイナスとなりました。

2020年度の予想については、全体として売上が13億円の増収、営業利益が14億円の増益を見込んでいます。

内訳を見ますと、ファインではテピックの電材がソルダーレジスト向けの需要回復、そしてLEDの周辺材料あるいは海外のソルダーレジスト向けの開拓により、増収を見込んでおります。

環境分野についても、シアヌル酸設備の増強が完工いたしまして、これによる外販の増加が見込まれています。また、ハイライトも、アジア・中東の輸出増を見込んでいます。その他製品については、強化繊維原料、エンプラ難燃剤、化粧品原料等で売上の増加を見込んでいます。これらを合わせた売上として、現在、27億円ぐらいの売上規模になっていますが、これの増収を見込んでいます。

また、2020年度からファインオキソコールという製品を基礎化学品からファインに移しておりますが、これも含めて増収増益を見込んでいます。

基礎については、まずメラミン国内については小幅の回復を見込んでいます。高純度硫酸も、半導体の需要が回復していく見込みです。尿素・アドブルーも、引き続き、建機向け等の拡販が見込めております。硝酸製品は、コンデンサーの回復、および他社撤退ということで、三菱ケミカルグループが2020年4月より硝酸から撤退しておりますので、こういったものもプラスに効いてくる見込みです。

一方、問題でしたメラミンの輸出につきましては、スプレッド重視で、大幅な数量減を見込んでいます。市況は引き続き低迷しますが、不採算なところをすべてカットしますので、結果として、販売価格は上がり、営業利益は増えるという予想です。化学品については以上です。

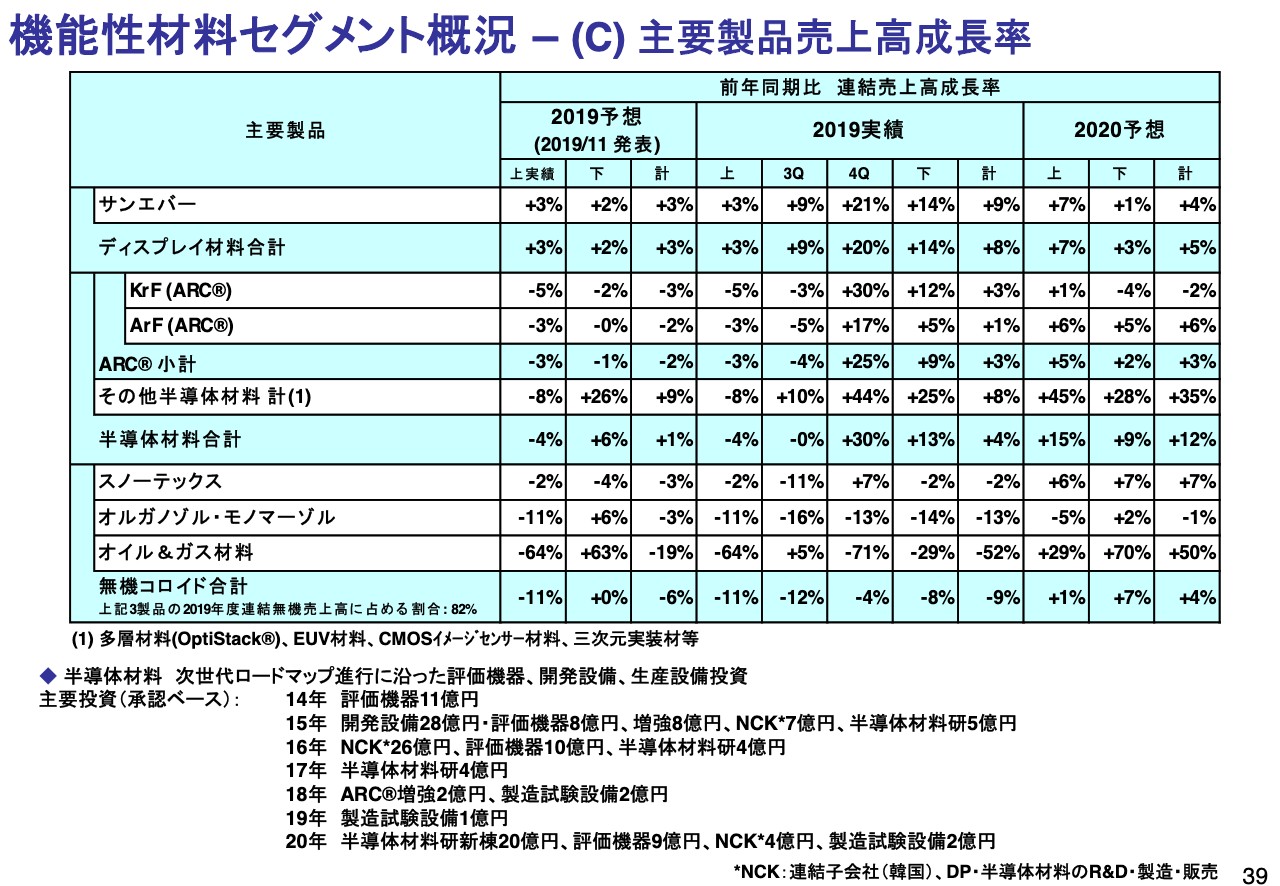

機能性材料セグメント概況―(C)主要製品売上高成長率

続いて機能性材料です。39ページの表の2019年度下期実績をご覧ください。サンエバーは、前年同期比で14パーセント伸びました。予算はプラス2パーセントでした。年間では9パーセントの伸びです。今期については、サンエバーは4パーセントの成長を見込んでいます。

一方、半導体材料合計は、2019年度下期はプラス13パーセントでした。予算はプラス6パーセントでしたので、こちらも大幅な上ぶれになりました。結果として、年間で4パーセント伸びております。

2020年度の予想は、さらなる半導体の好調を見込み、プラス12パーセントと見ております。

無機コロイドは、2019年度下期はマイナス8パーセントでした。予算では横ばいと見ていましたので、こちらは下ぶれとなりました。年間でもマイナス9パーセントでした。「スノーテックス」、オルガノゾル、オイル&ガス材料のいずれも少し下回っている状況です。

2020年度の予想については、「スノーテックス」はプラス7パーセント、オルガノゾル・モノマーゾルはマイナス1パーセント、オイル&ガス材料は50パーセント増という数字を見込んでいます。

こちらの表でちょうど真ん中の、第4四半期実績の列を見ていただきますと、ディスプレイ材料、半導体のところが、数字として非常に大きく伸びたのがお分かりいただけると思います。

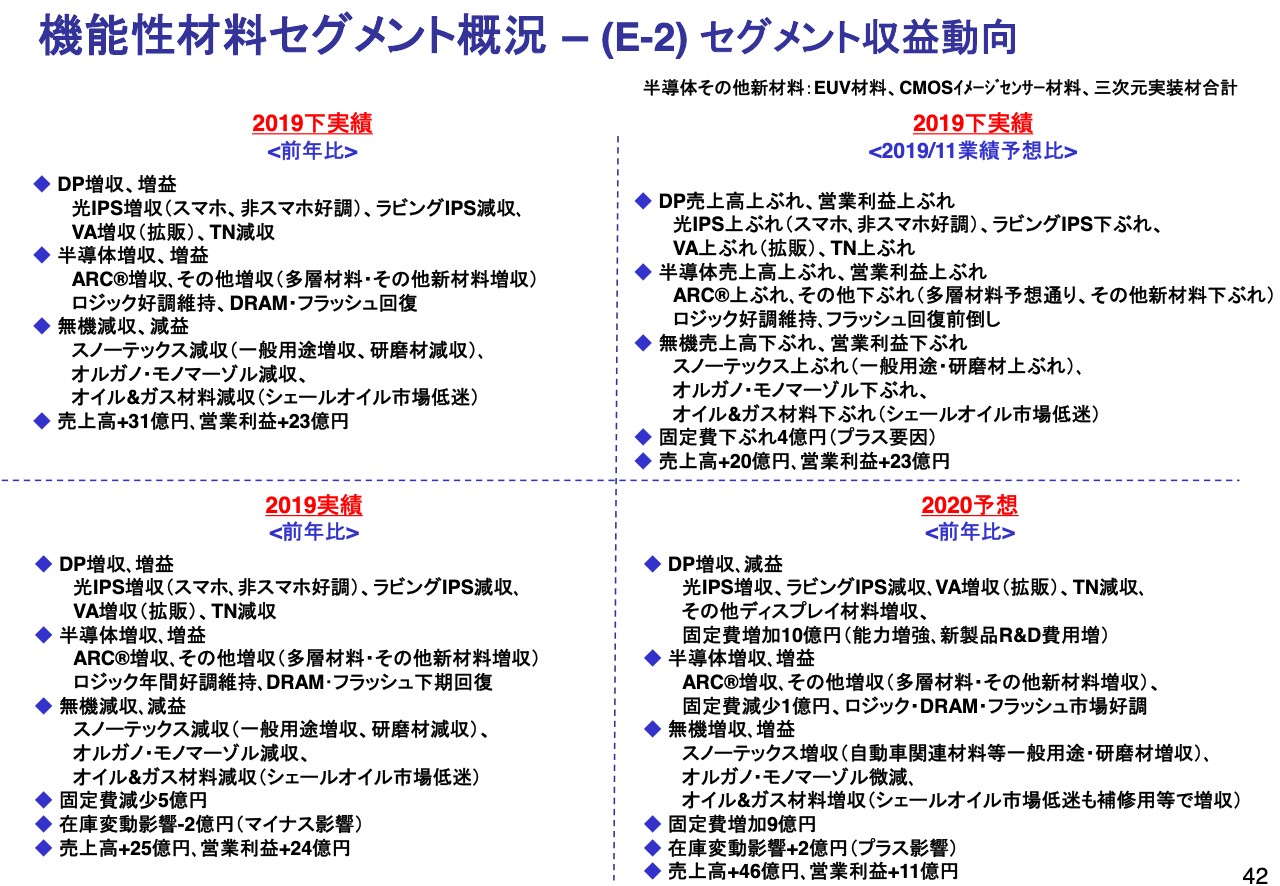

機能性材料セグメント概況―(E‐2)セグメント収益動向

続きまして、機能性材料の収益動向です。42ページ左上の2019年度下期の前年比を見ていただきますと、ディスプレイについては増収増益となっています。光IPSで、スマホ・非スマホ分野ともに非常に大きく伸びたことが大きな要因となっています。ラビングは、光へのシフト等もあってマイナスでした。VAについては、中国の最新工場の契約があったこともあり、たいへん大きく伸びております。

半導体のサブセグメントも増収増益です。ロジックが引き続き好調であったこと、ならびにDRAMとフラッシュの回復が始まったのが大きな要因です。

一方、無機については減収減益となりました。「スノーテックス」は、一般用途は若干のプラスでしたが、シリコンウェハの研磨等がお客さまの在庫がかなりあることもあって、マイナスでした。オレガノ・モノマーゾルについても、ハードコート材料等が不調でマイナスです。オイル&ガス材料も、シェールオイル市場の低迷からマイナスでした。

スライドの左下の年間の前年比についても、同じ状況です。下期と同じ説明になるかと思いますが、それに加えて、固定費の減少が5億円ございました。こういったこともあって、売上は25億円の増、営業利益は24億円の増となりました。

続いて、スライドの右下の2020年度の予想です。ディスプレイについては、増収ですが減益と見ています。増収については2019年度と同じ要因で、光IPS分野の好調の一方、ラビングは光へのシフトでマイナス、VAについては、引き続き中国での拡販でプラスの見込みです。

ただし今期は、固定費増加として10億円ほど、R&D費用や能力増強にかかってきますので、この費用が負担となっています。R&Dのうち、かなりの部分は有機EL関係の費用があると見込まれています。

半導体は増収増益です。引き続き、ロジックが好調で、DRAMが本格的によくなってくるということでプラスを見込んでおります。

無機については、増収増益を見込んでいます。「スノーテックス」は、自動車関連の材料で大きなコントラクトを取っていますし、研磨剤もCMP向け等で回復してくると見込んでいます。

全般では、固定費の増加が9億円、うち10億円がディスプレイになります。結果として、売上は46億円の増加、営業利益は11億円の増加と見ています。

農業化学品セグメント概況―(B)主要製品売上高成長率(値引前)

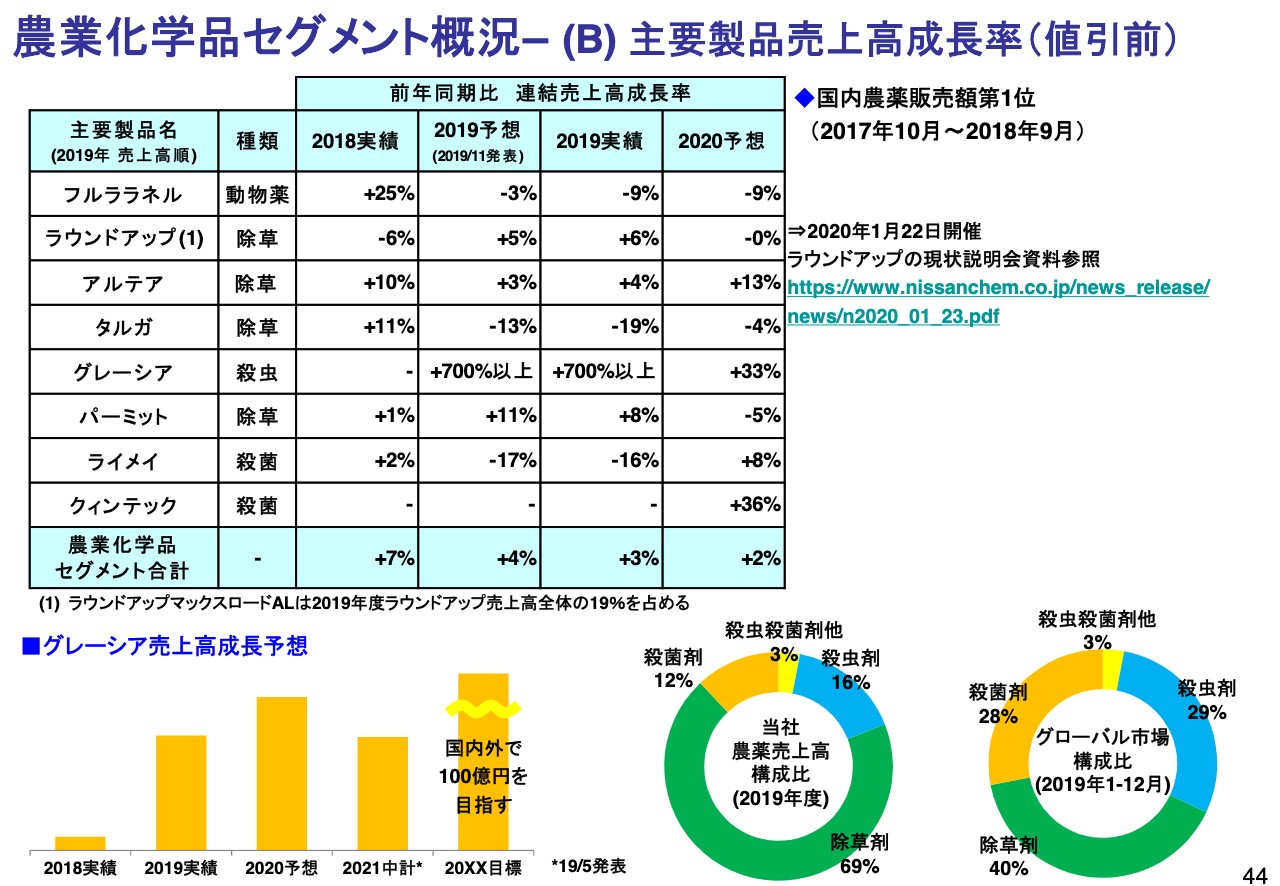

続いて農業化学品にまいります。44ページをご覧ください。年間の売上の状況です。

まず、「フルララネル」につきましては、着地が前年比でマイナス9パーセントでした。予想がマイナス3パーセントでしたので、下ぶれています。一部、2020年度にずれ込んだ数字がございます。在庫調整が続くことで、、2020年度はマイナス9パーセントと見ております。「フルララネル」については、後ほど詳しくご説明します。

続いて「ラウンドアップ」です。2019年度は6パーセントの増加と予想を上回る伸びでしたが、今年度については横ばいで見ております。

「アルテア」も好調で、昨年度は4パーセントの伸びでした。予想はプラス3パーセントでした。今期は13パーセント伸びるという数字を見込んでいます。

「タルガ」については、ドイツでの主要な使い先である、なたね等の需要の減少等もあり、前年度はマイナス19パーセント、今年度もマイナス4パーセントと見ています。

大きく伸びたのが「グレーシア」で、今年度もプラス33パーセントを見込んでおります。

「パーミット」については、前年度はプラス8パーセントと、若干、予想を下回っております。今期はマイナス5パーセントの見込みです。

「ライメイ」については、予想がマイナス17パーセントのところ、実績はマイナス16パーセントでした。今年は、売上は戻ってくるという状況です。

「クィンテック」は、2019年度第3四半期からの販売になりますので、伸びの数字はございませんが、今年度は2019年度よりも36パーセント伸ばすと見ております。

スライドの左下に「グレーシア」の成長率がございますが、現状での目標はピーク100億円を目指しております。

農業化学品セグメント概況―(C)主要製品

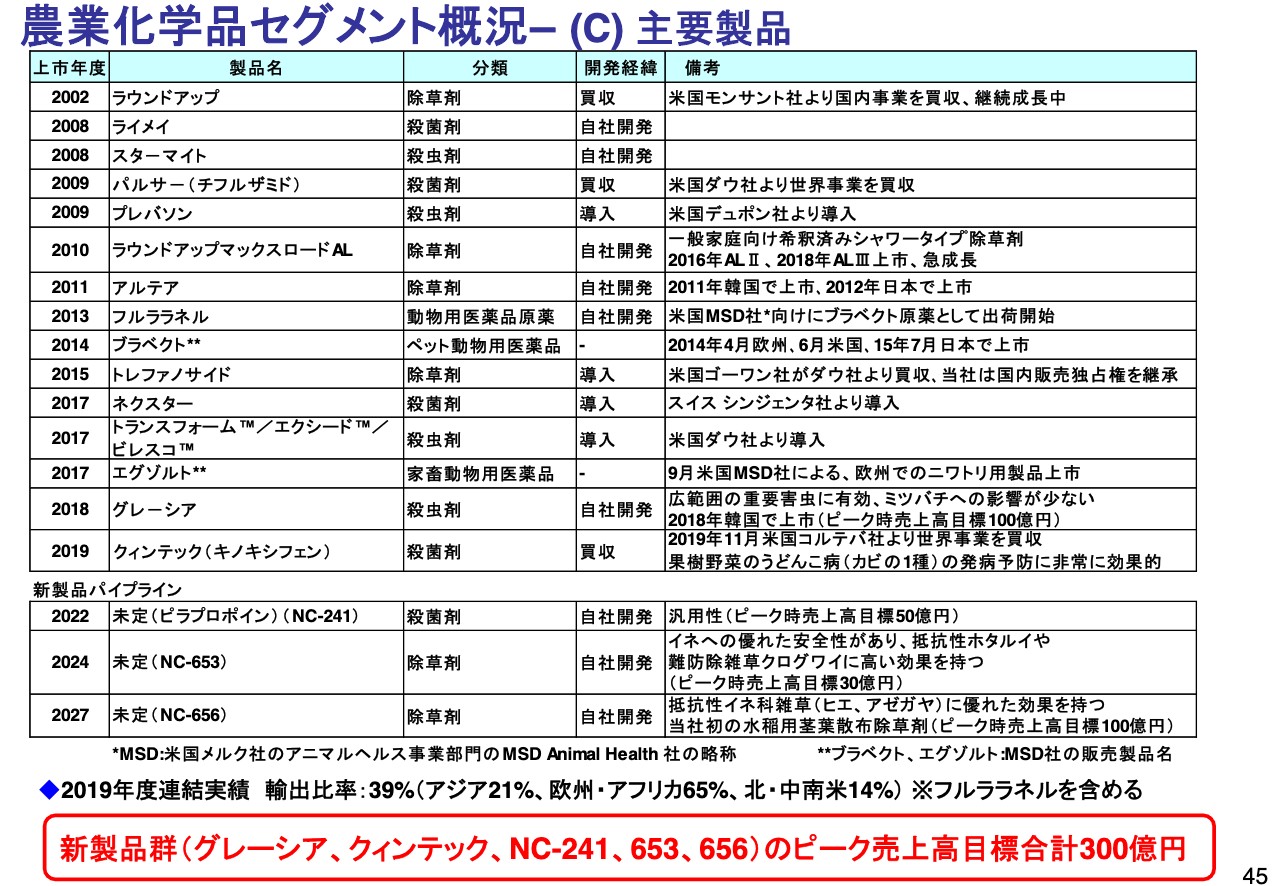

続いて、45ページをご覧ください。農業化学品のパイプラインです。

新しいパイプラインについては変更ございませんが、こちらの表の一番下にあるとおり、新製品群、すなわち2018年の「グレーシア」、2019年の「クィンテック」、そして今後出てまいります2022年の「NC-241」、2024年の「NC-653」、2027年の「NC-656」、これらのピーク時を集めますと、全体では300億円になりますので、これからもこの農業化学品については、かなりの成長の種を有していることを申し上げたいと思います。

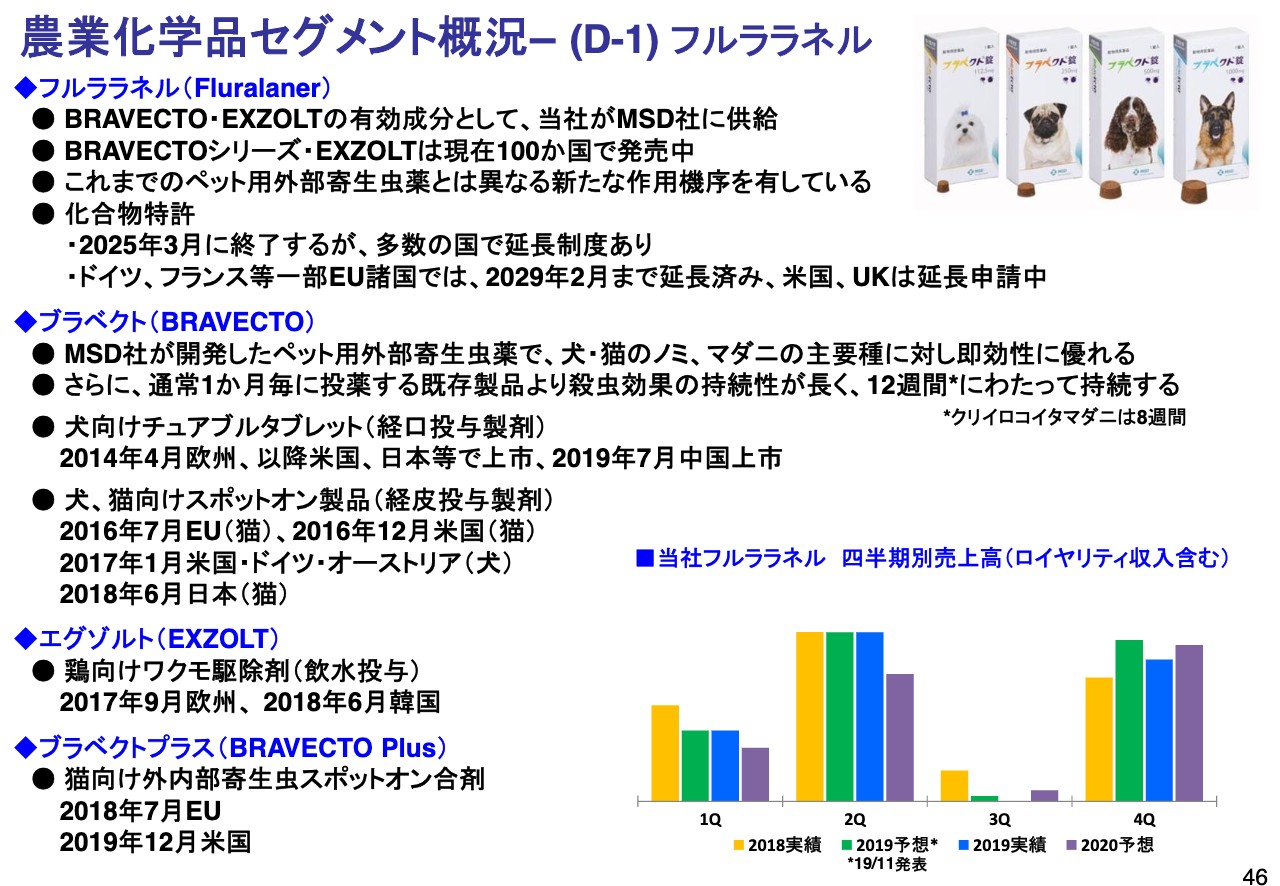

農業化学品セグメント概況―(D-1)フルララネル

また、「フルララネル」について、最近の市場製品投入としては、昨年7月、中国で犬向けのチュアブルタブレット(経口投与製剤)が上市されました。また、猫向けの外内部寄生虫スポットオン合剤「ブラベクトプラス」について、2019年12月に米国での承認が取れています。

いつもお出ししている「フルララネル」の四半期別の売上がスライドの右下にございます。ご覧のとおり、第3四半期は非常に小さい数字になっています。また、今期につきましては、第2四半期も前期より少し小さい数字が見込まれています。

農業化学品セグメント概況―(D-2)フルララネル

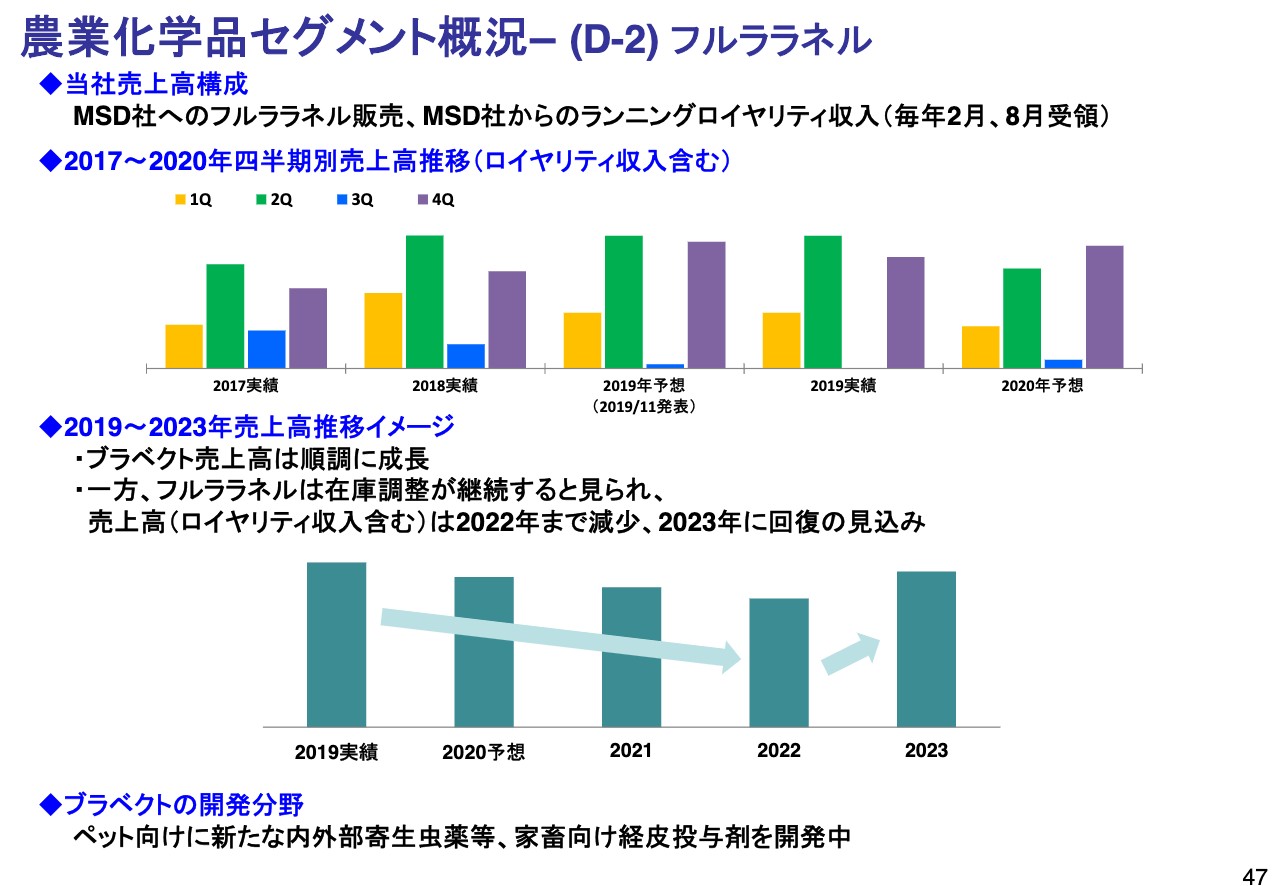

続いて、47ページをご覧ください。「フルララネル」の状況についてご説明いたします。

おさらいになりますが、当社におけるフルララネルに関する収入は2つございます。1つは、メルク社への「フルララネル」の原薬の販売。もう1つが、メルク社が「ブラベクト」、あるいは「エグゾルト」を売った収入に対する、ある一定の割合のランニングロイヤリティです。ランニングロイヤリティは毎年2月・8月に入ってくるということでして、スライドの棒グラフにもあるように、だいたい第2四半期と第4四半期が非常に大きな数字になってまいります。

続いて、「ブラベクト」と「フルララネル」の在庫調整についてです。スライドの下段に、2019年から2023年までの売上高推移のイメージがございます。これは、「フルララネル」の原薬、およびロイヤリティの合計の売上の見込みです。メルク社にかなり入念なヒアリングをいたしました結果、わかったことは、在庫調整は約3年かかるということです。

したがって、2019年から比較しますと、2022年までは売上が下ります。今年度がマイナス9億円ですから、だいたいそういったレベルの数字で、あと2年ほどかかると見ております。

「ブラベクト」自体の売上は順調に推移する見込みですが、「フルララネル」は、彼らにとって原料の在庫が相当大きかったということで、2023年にようやく回復してきます。この段階で2022年のレベルを上回りますが、2019年に比べるとやや足りない数字になると見込まれております。

こういったお話をしますと、皆さん、たいへん先行き不安になると思いますので、当社全体の2023年の売上イメージを作っております。後ほど詳しくご説明したいと思います。

「ブラベクト」の開発分野については、いまお話できるのは、ペット向けで新たな内外部寄生虫薬合剤を考えていることと、家畜向けの経皮の投与剤を開発中であるということです。他にもいくつもございますが、現在開示できるのはこの2つの分野になります。

農業化学品セグメント概況―(E)インド合弁会社、クィンテック事業

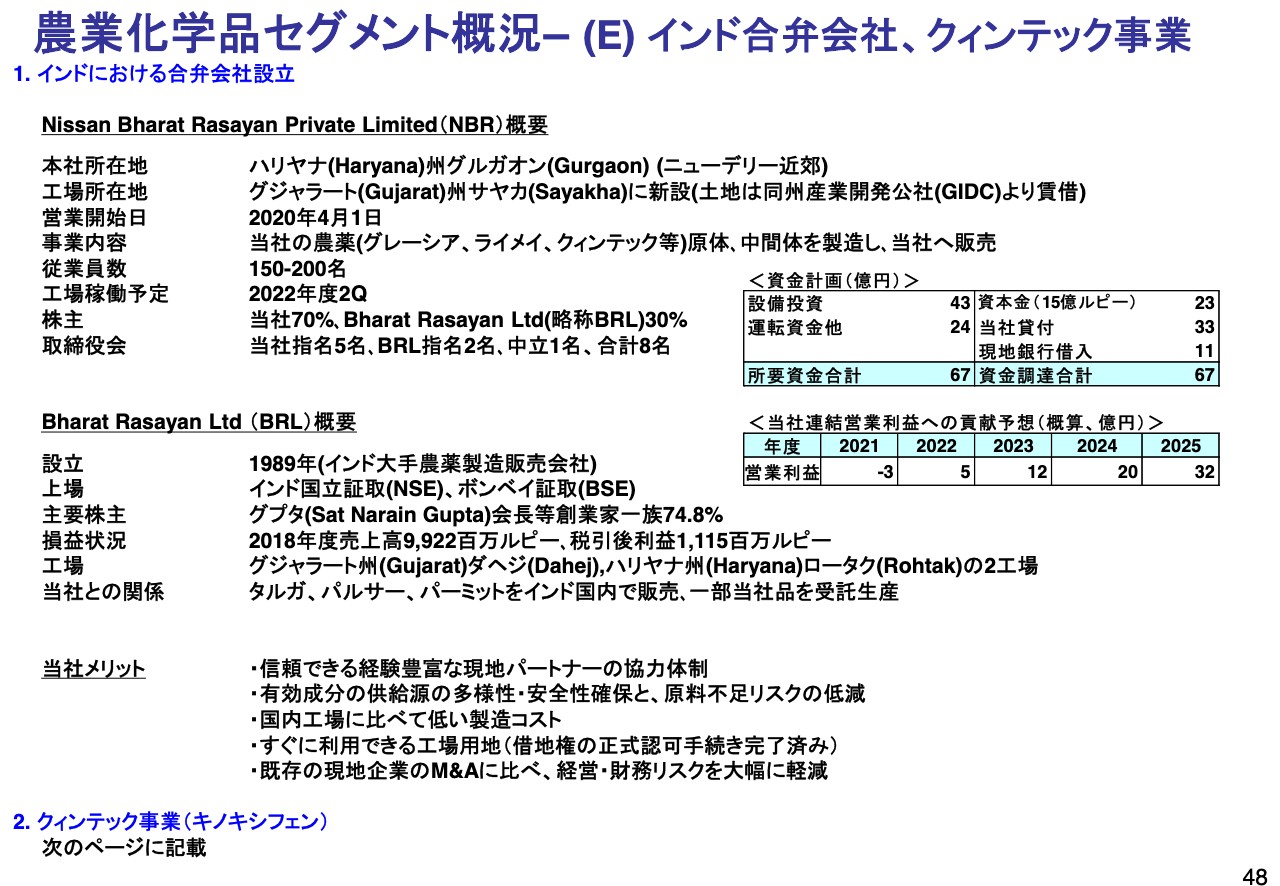

続いて、こちらはたいへん前向きなお話でして、インドの合弁会社と「クィンテック」のお話をしたいと思います。インドの合弁会社はNissan Bharat Rasayanという会社です。事業内容は、インドにおいて、「グレーシア」「ライメイ」「クィンテック」等の原体あるいは中間体を作り、それを当社に持ち込み、当社がそれを最終形にして販売するかたちを考えております。したがって、インドの国内で売るのではなく、当社の第2工場の位置づけと見ています。

従業員は150~200人で、工場の稼働は2022年度第2四半期を見込んでいます。株主は、当社が70パーセント、パートナーのBharatグループが30パーセントです。

スライドの右側に資金計画がございますが、総額で67億円の資金が必要と見込んでいます。この中で、我々は資本金23億円の7割、そして日産化学からの貸付として33億円を投資いたします。

このプロジェクトのフィージビリティは、当社の連結営業利益への貢献度で考えますと、連結ベースで、2024年度は20億円、2025年度は32億円の利益を上げられると見ております。

これは、現地で安い人件費、安い建築コストを使って製造することにより、現在、当社のボトルネックになっている原体の生産を増やして大幅な数量増を目指すというところから、こういった数字になります。

パートナーとなるBharat Rasayan Ltdは、インドの大手の農薬会社になりますが、現在でも「タルガ」「パルサー」「パーミット」等のインド国内での販売を担っていただいておりまして、一部当社品の受託生産をお願いしています。

当社のメリットは、まず、信頼できるパートナーを得たこと。そして、いま申し上げたような製品の供給源の多様性・安全性の確保と、原料不足リスクの低減です。いくつかの製品については、製品のボトルネックがあって、生産が追いつかないところもございます。

それから、国内工場に比べて安い製造コストで、建設コストは国内の3分の1、人件費は10分の1です。また、工場用地については、既にまっさらな工場用地が準備できています。我々は長年、インドにおいてM&Aを考えておりましたが、それよりも遥かに効率的な投資になります。

農業化学品セグメント概況―(F-1)セグメント収益動向

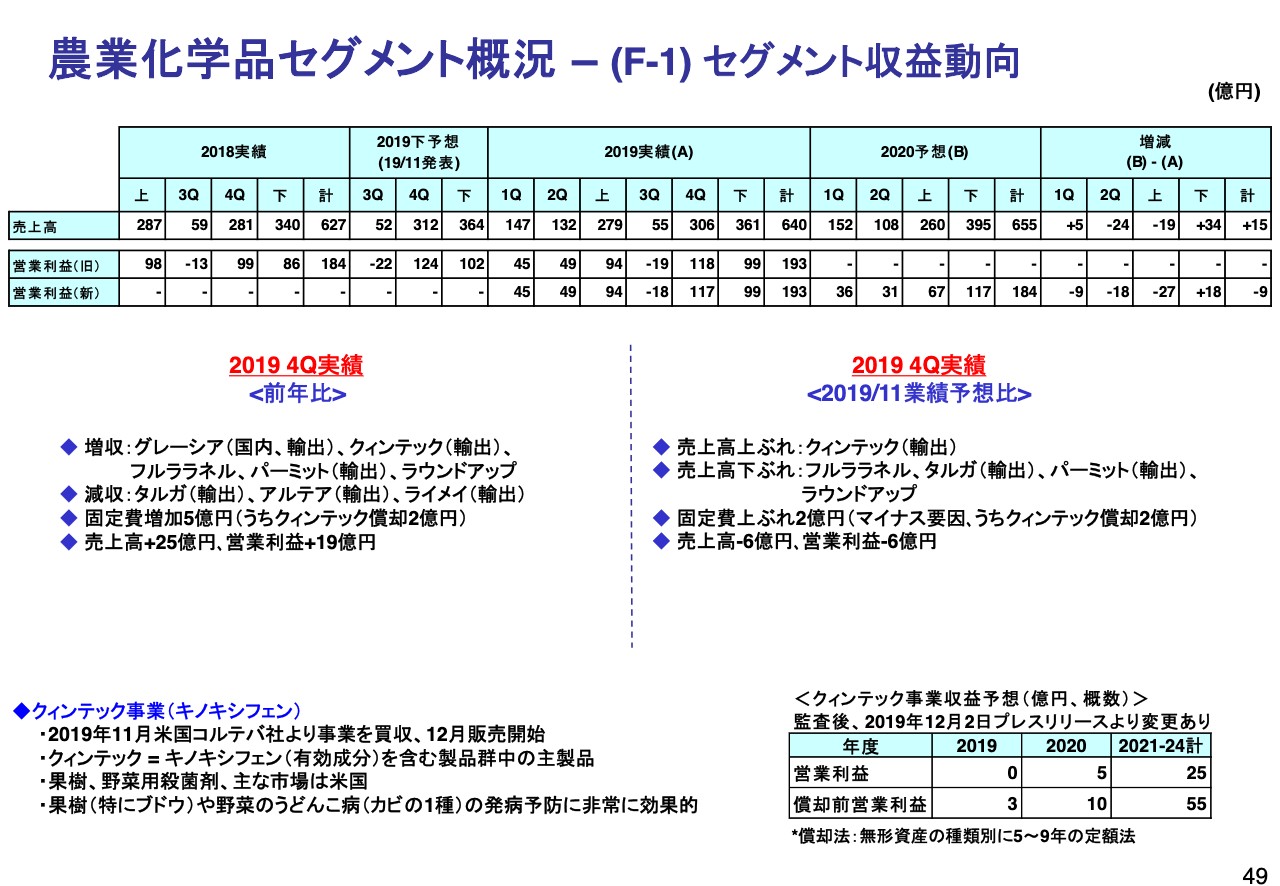

クィンテック事業について、おさらいのかたちで49ページの下段に載せています。コルテバ社から2019年11月に買収いたしました。「クィンテック」は、主として果樹、特にブドウ用の殺菌剤で、非常に安定した売上と収益を誇っております。

スライドの右下にあるとおり、2021年から2024年で25億円ほどの営業利益、償却前利益でも55億円ほどを見込んでおります。

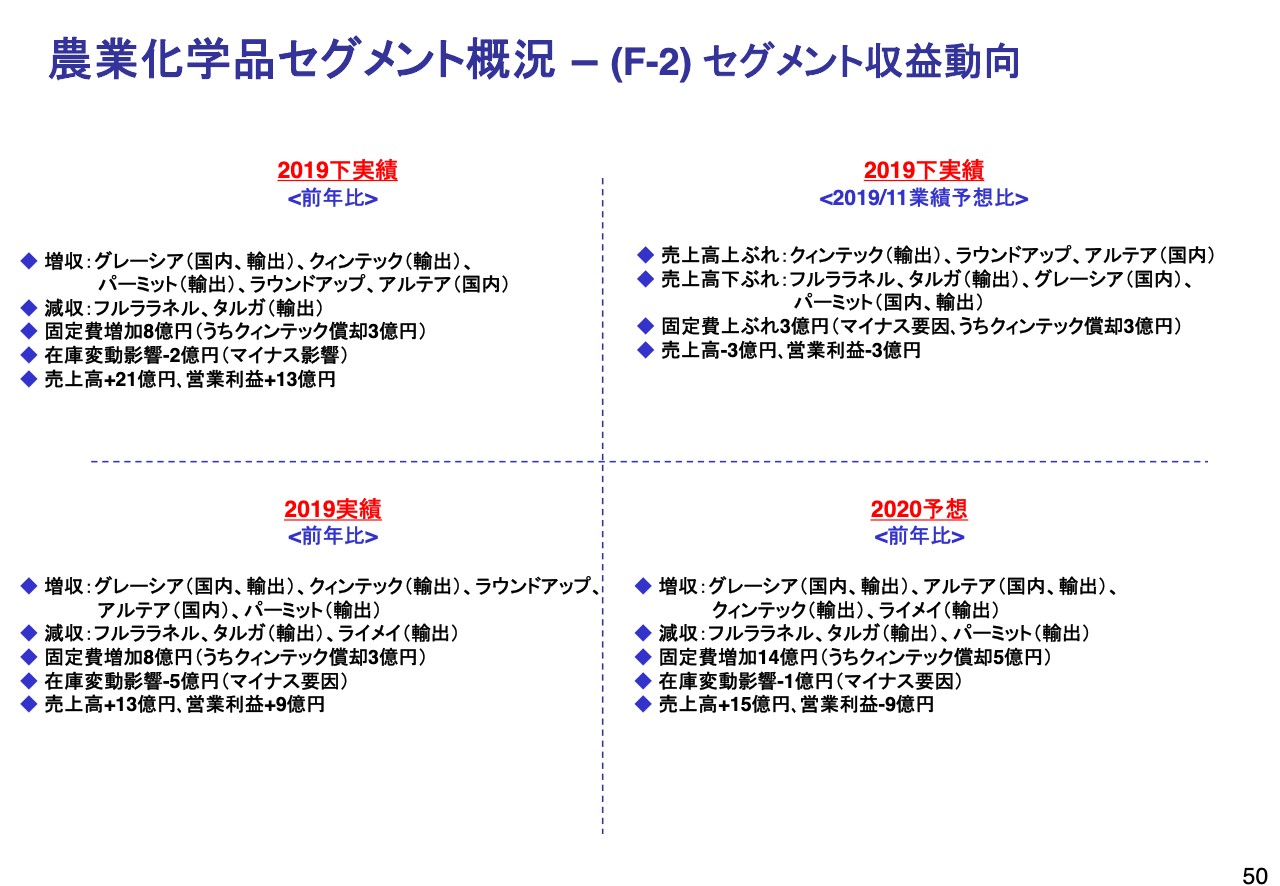

農業化学品セグメント概況―(F-2)セグメント収益動向

続いて、農業化学品の利益の動向です。50ページをご覧ください。まず、2019年度の下期は、増収が「グレーシア」「クィンテック」「パーミット」「ラウンドアップ」「アルテア」で、減収が「フルララネル」「タルガ」でした。固定費の増加が8億円でしたが、売上では21億円、営業利益では13億円の増収増益となりました。

2019年度の年間の数字は、増収が同じような顔ぶれで、減収も「フルララネル」「タルガ」「ライメイ」になります。売上では13億円の増収、営業利益では9億円のプラスになりました。在庫変動影響でマイナス5億円という大きなマイナスの要因もございました。

2020年度につきましては、まず増収が「グレーシア」「アルテア」「クィンテック」「ライメイ」、減収が「フルララネル」「タルガ」「パーミット」です。今期は特に固定費の増加が14億円で、これは将来の製品開発、ならびに「クィンテック」の償却5億円も含まれます。全体では売上が15億円増えますが、営業利益はマイナス9億円という見込みを立てております。

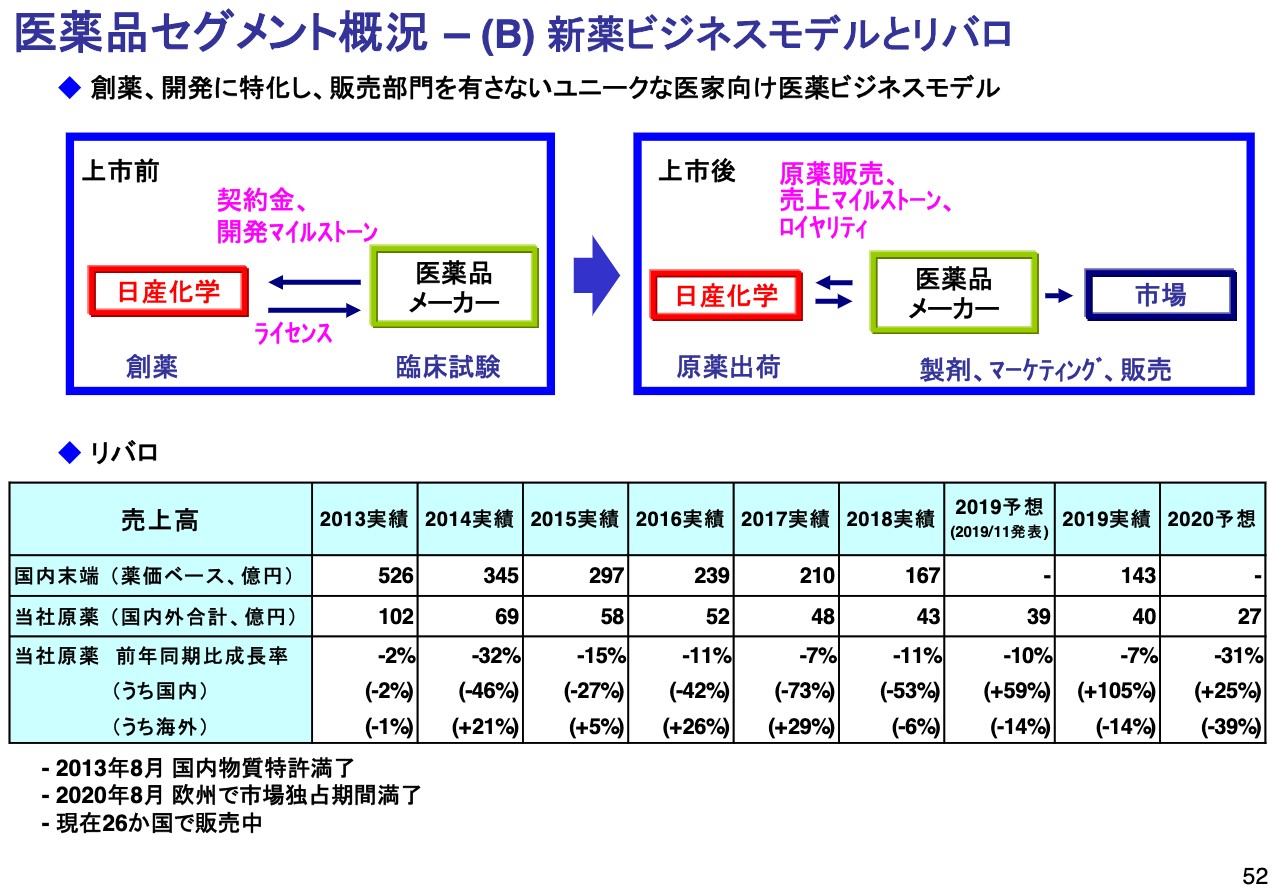

医薬品セグメント概況―(B)新薬ビジネスモデルとリバロ

続いて医薬品にまいります。52ページをご覧ください。まず、スライドの一番下の「リバロ」の表、右から2列目にあるように、2019年度の「リバロ」の売上は40億円で、前年に比べて3億円の減収になりました。内訳は下にあるとおり、国内が増収でしたが海外で減収となり、その結果、マイナス3億円という数字になっております。

また、表の下にあるように、「リバロ」は今年8月をもって欧州での市場独占期間の満了となり、ヨーロッパにおいてもこれからジェネリックが入ってくることになります。

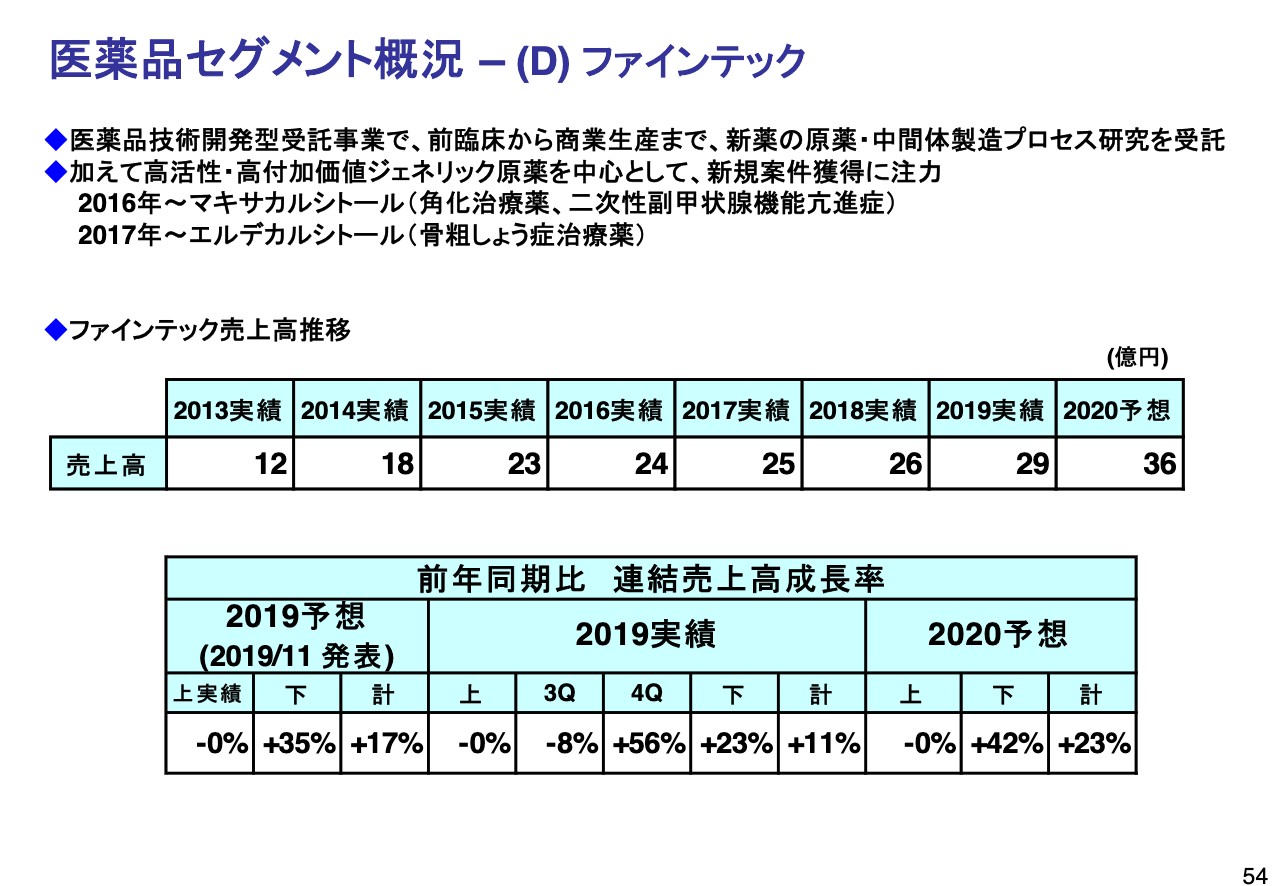

医薬品セグメント概況―(D)ファインテック

続いて、ファインテックの状況です。ファインテックについては、これまで実数をお出ししていませんでしたが、今回から実数で表示させていただきます。

売上は、2013年度の12億円から、2019年度は29億円と、2倍以上に増えておりまして、今期は36億円を目指しています。

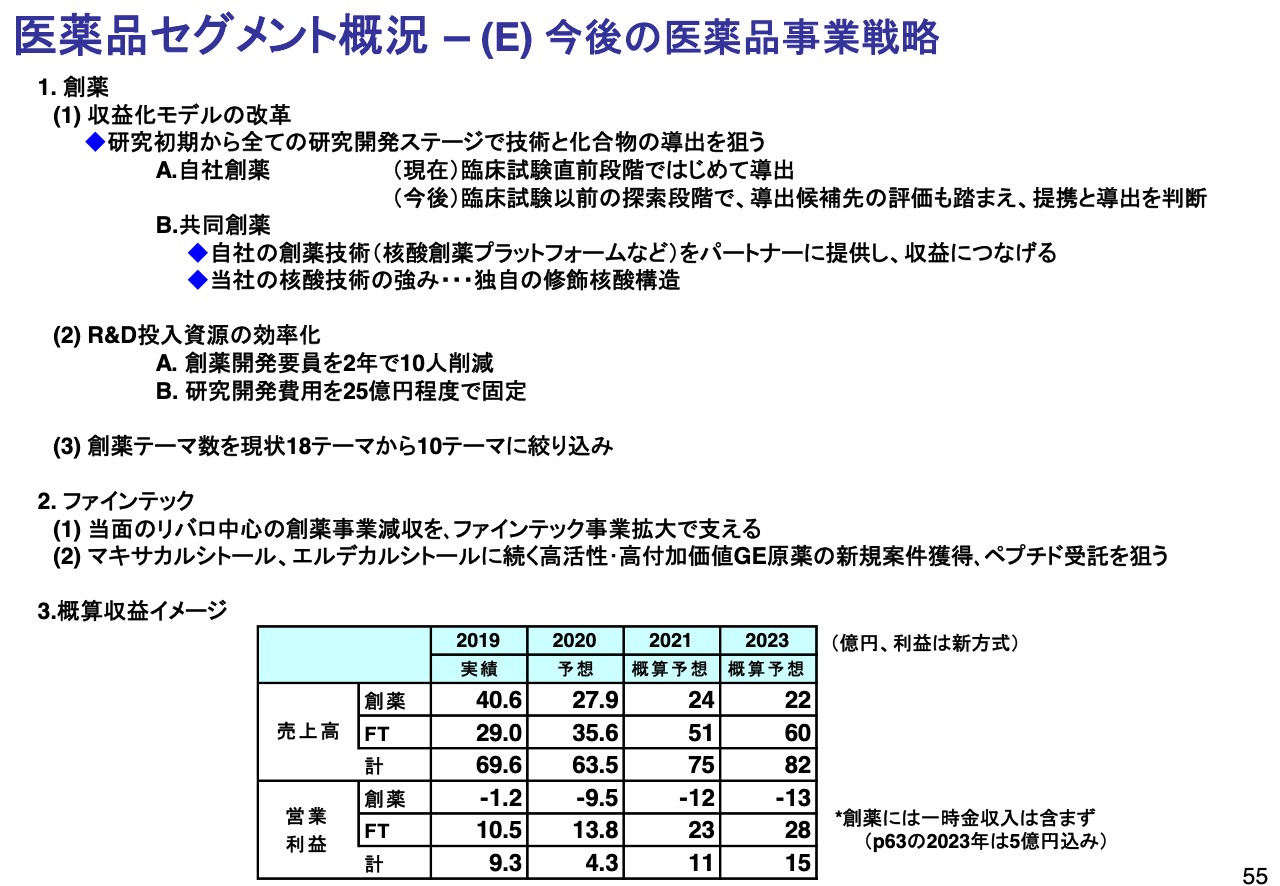

医薬品セグメント概況―(E)今後の医薬品事業戦略

55ページをご覧ください。今後の医薬品事業戦略ということで、2019年度、創薬の部門が初めて赤字になりましたので、モデルチェンジを図ろうと考えております。

売上と利益について、スライドの下段に小さな表がございますが、2019年度を見ていただきますと、営業利益が創薬でマイナス1億2,000万円、そしてファインテックで10億5,000万円でして、2019年度の利益についてはファインテックが上げていることになります。ファインテックについては、2019年度の売上が29億円ですから、29億円で10億円の利益を上げている、利ざやの厚い商売になります。

創薬については、まず収益化モデルの改革で、研究の初期段階から研究開発ステージまでのありとあらゆるステージで、技術と化合物の導出を狙っていこうと考えております。

1つは自社創薬で、現在は臨床試験に入るところまで自分たちで開発を進め、そこで初めて導出を考えておりましたが、今後については、臨床試験に入る前のいろいろな探索の段階、1つに絞り込んでいない段階でも、導出候補先の評価も踏まえて提携と導出を判断したいと考えています。

早い段階でパートナーと組むことによって、われわれの開発している製品に対する評価がはっきりしてくるということですので、そこでストップ・アンド・ゴーが非常に早くできることになります。

2つ目の共同創薬については、創薬技術の提供ということで、例えば核酸創薬においてかなりいいものができそうだと考えておりますので、これをパートナーに提供して収益につなげていこうと考えております。かなり活性の高い核酸技術を手にしていると思っております。

さらに、同時にR&D資源の効率化ということで、創薬の開発要員を2年間で10人削減いたします。現在、医薬品部門は全体で70人の開発要員を抱えておりますが、そのうちの10人ということになります。また、R&D費用につきましては、25億円程度でフィックスいたします。

一方、創薬テーマにつきましては、現在の18テーマから、10テーマに絞り込もうと考えております。

ファインテックについては、当面、創薬で次のものが出てこないわけですので、引き続きファインテック事業の拡大で支えるということで、「マキサカルシトール」「エルデカルシトール」に続く高活性・高付加価値のジェネリック新薬、あるいはペプチドの受託を狙っていこうと考えています。

こういった取り組みにより、スライドの表にあるように、2023年度、創薬は「リバロ」のジェネリックが欧州でも入ってきますので、利益としてはマイナス13億円になりますが、ファインテックは28億円で、合計で15億円の利益を取りたいと思っております。

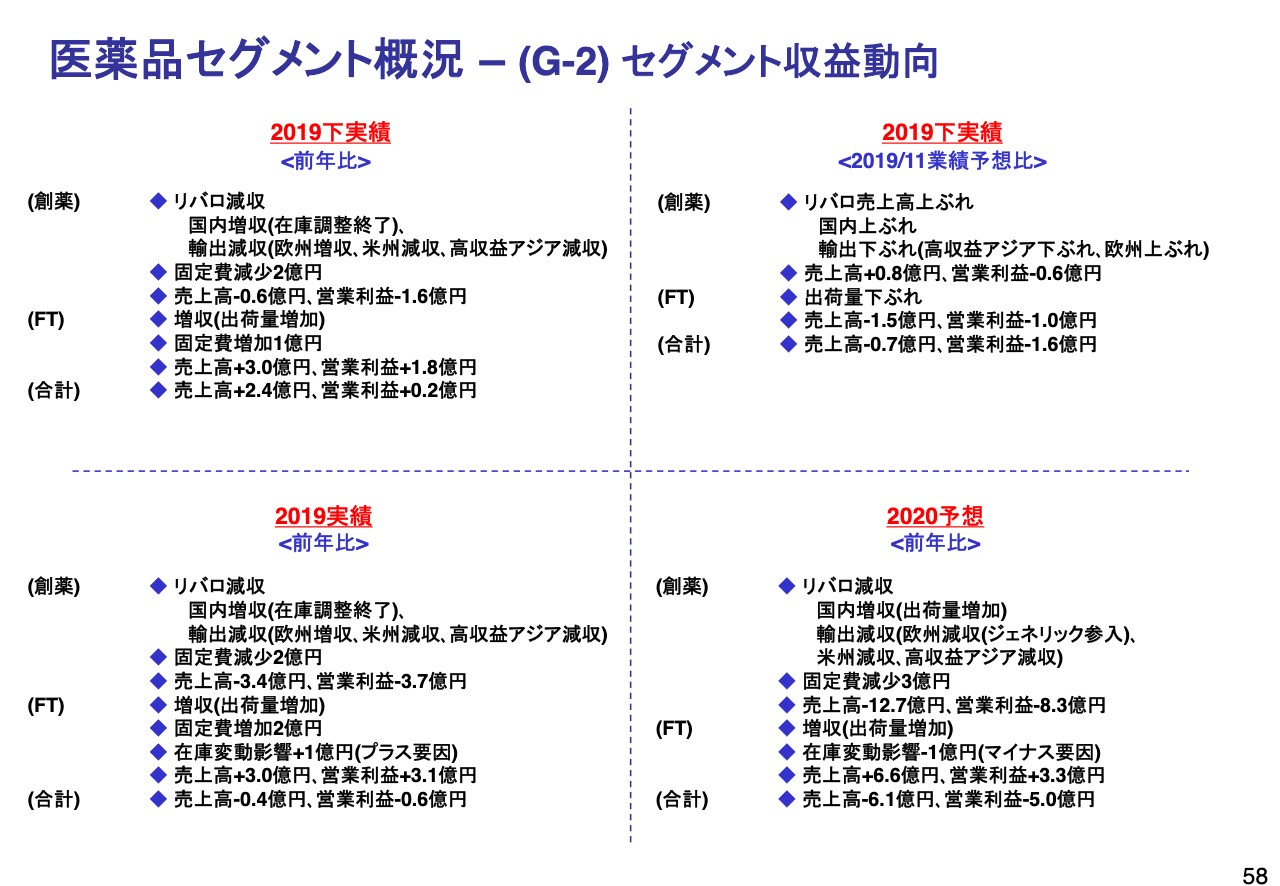

医薬品セグメント概況―(G-2)セグメント収益動向

続いて58ページをご覧ください。医薬品部門につきましては、今回初めて、創薬とファインテックを分けて内訳を開示しています。

創薬につきましては、2019年度下期の売上がマイナス6,000万円、営業利益がマイナス1億6,000万円でした。ファインテックは増収増益で、売上は2億4,000万円のプラスですが、営業利益は2,000万円になりました。

2019年度年間の前年比は、全体では売上でマイナス4,000万円、営業利益でマイナス6,000万円ですが、内訳を見てお分かりのとおり、営業利益はファインテックがプラス3億円、創薬はマイナス3億7,000万円でした。

2020年度については、営業利益がマイナス5億円の見込みです。創薬がマイナス8億3,000万円と、大きくマイナスになりまして、ファインテックの営業利益3億3,000万円で打ち返しますが、マイナス5億円は残るかたちです。

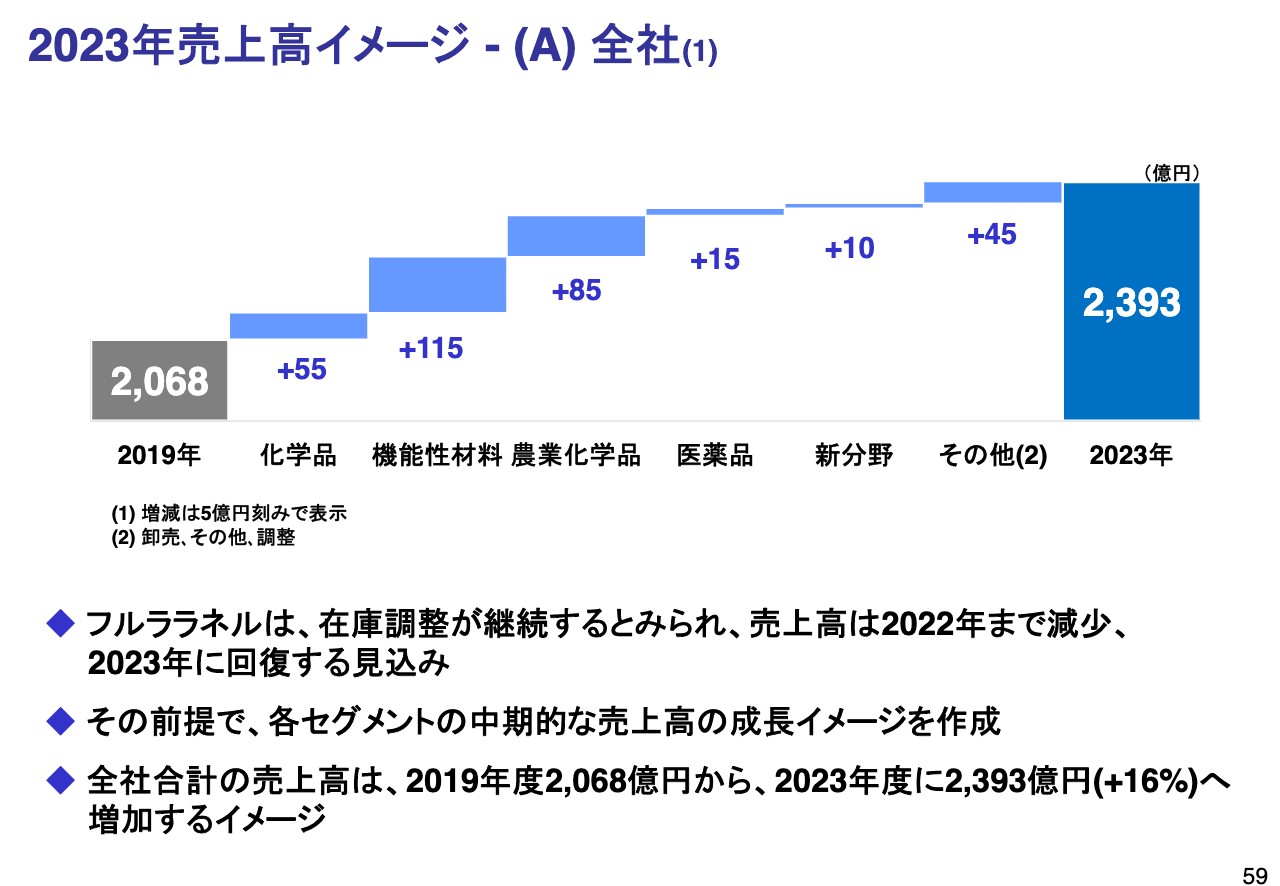

2023年売上高イメージ―(A)全社

先ほど申し上げたとおり、「フルララネル」については2023年度までなかなか回復できないということでしたので、その中で各セグメント、一体どういった売上のイメージなのかをお話ししたいと思います。

これはまだ中期経営計画という段階ではなく、イメージですので、5億円に端数調整してお出ししておりますが、ご覧のとおり、2,068億円から2,393億円まで伸ばすことができると考えております。

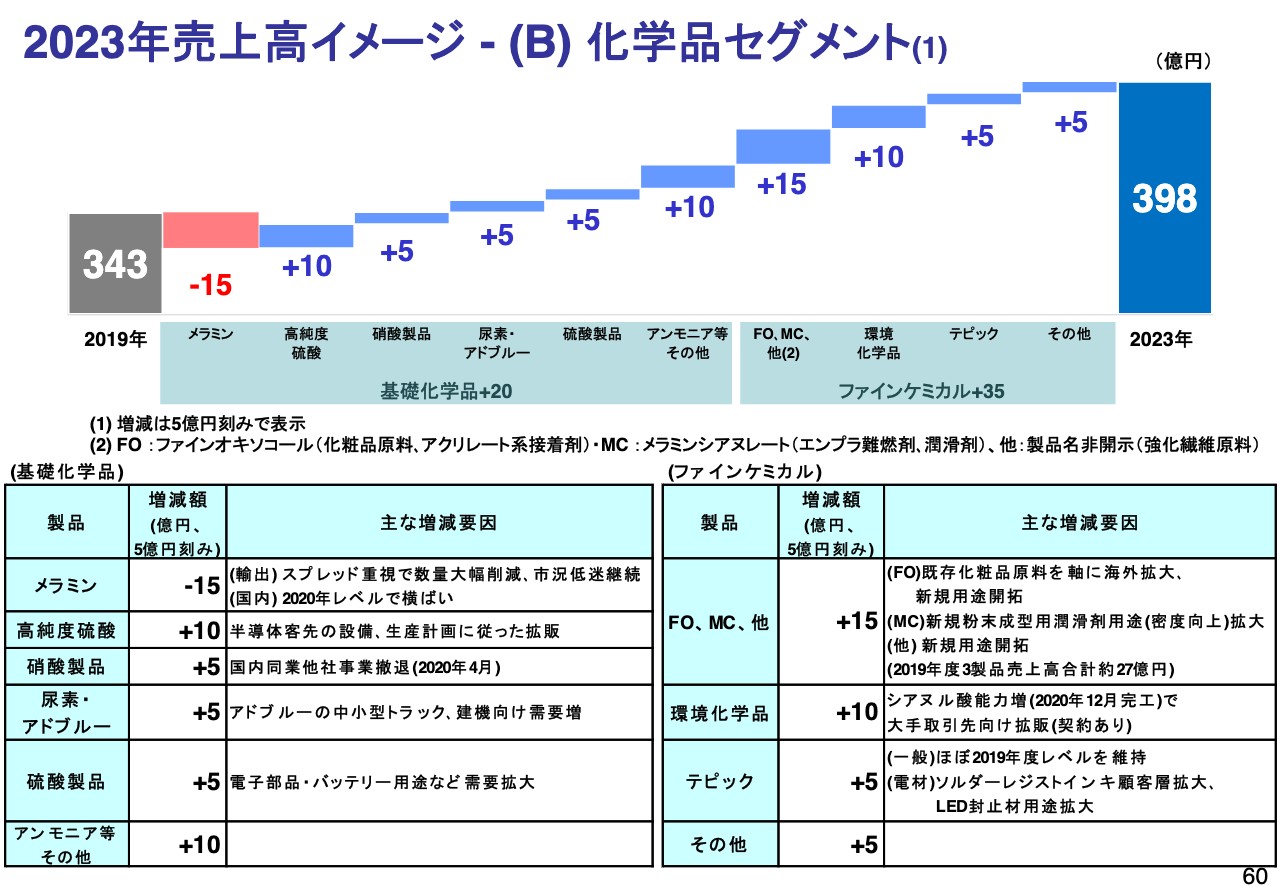

2023年売上高イメージ―(B)化学品セグメント

各セグメント、簡単にご覧いただきますが、まず化学品です。スライドの下段に主要製品の表がございます。

メラミンについてはマイナス15億円です。先ほど申し上げたとおり、2019年から2023年の間にさらに落ちると見ております。これは、スプレッド重視で大幅にカットしていくことが見込まれるためです。高純度硫酸については半導体の回復、硝酸製品については国内の他社の撤退等がプラスに働いてくる見込みです。

ファインケミカルは35億円の増収と見ております。製品別の説明はあまりしておりませんが、ここにあるようなFOやMCといった製品の増収を見込んでいるとともに、環境化学品ではシアヌル酸の設備能力の増強を進めていこうと考えております。

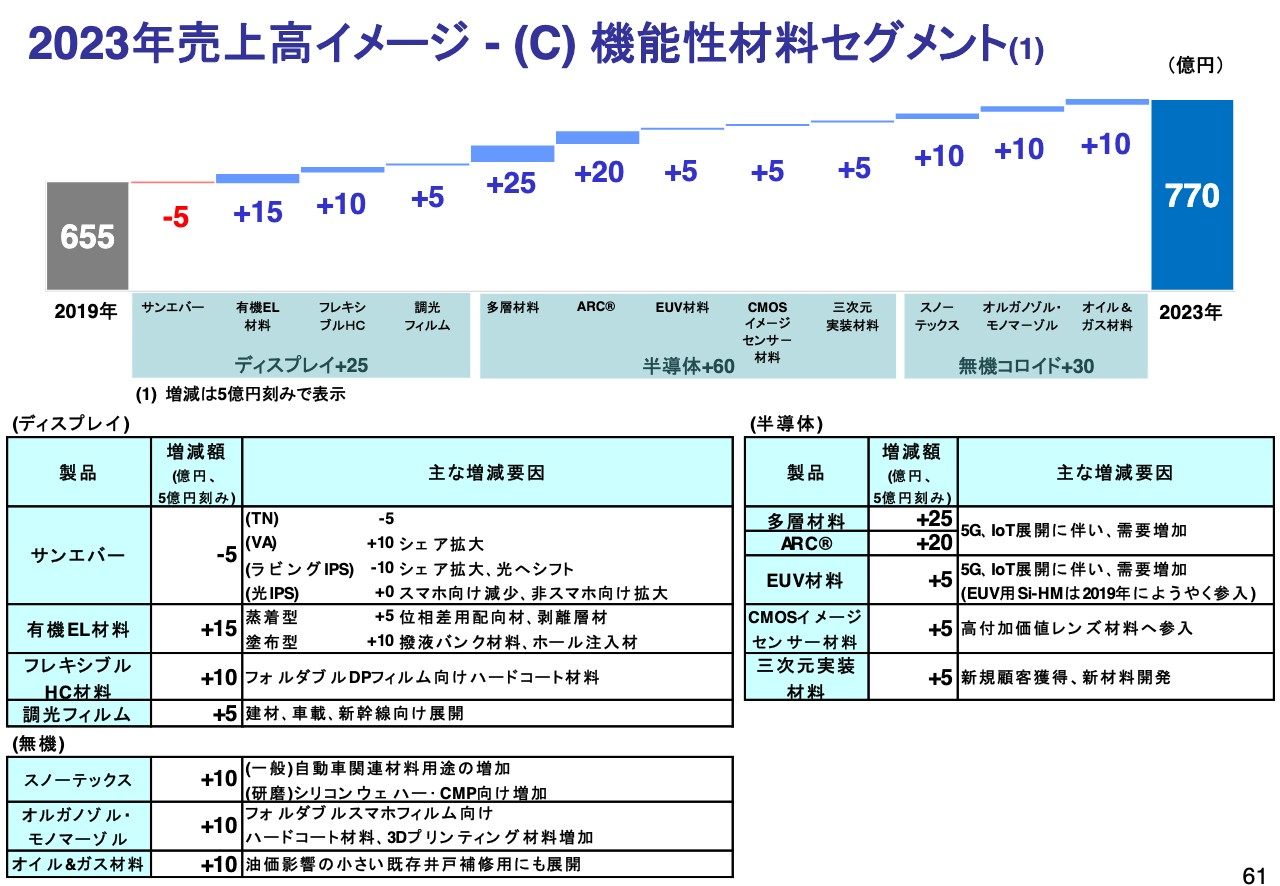

2023年売上高イメージ―(C)機能性材料セグメント

続いて機能性材料です。655億円から770億円で、この4年間に115億円の増収の見込みです。ディスプレイでは、「サンエバー」がマイナス5億円と見ております。VAはシェアの拡大が見込まれると考えておりますが、光IPSはフラットになると見ています。非スマホが増え、スマホが減少に転じる結果です。

有機EL材料は15億円のプラスです。蒸着型も含めて15億円ほどの数字を見ております。また、新しい材料としてフォルダブルディスプレイフィルム向けのハードコート材料について10億円ほどのプラスを見込んでおります。調光フィルムは5億円のプラスです。

半導体につきましては、合計で60億円ほどの増収を見込んでおります。多層材料、「ARC®」、EUV材料のいずれも、5G、IoT展開で増える前提です。また、CMOSイメージセンサーについても5億円のプラス、三次元実装材料についても5億円のプラスを見ております。

無機コロイドは30億円のプラスです。「スノーテックス」で10億円のプラスで、先ほどの自動車関連材料のところや、長い目で見ますとシリコンウェハー、あるいはCMP向けが増えてくる見込みです。

オルガノゾル・モノマーゾルも、フォルダブルスマホ向けのハードコート材料、あるいは3Dプリンティング材料等が増加と見ています。オイル&ガス材料の状況は厳しいかもしれませんが、長い目で見れば、既存の井戸補修用の用途も増えてくるという見込みです。

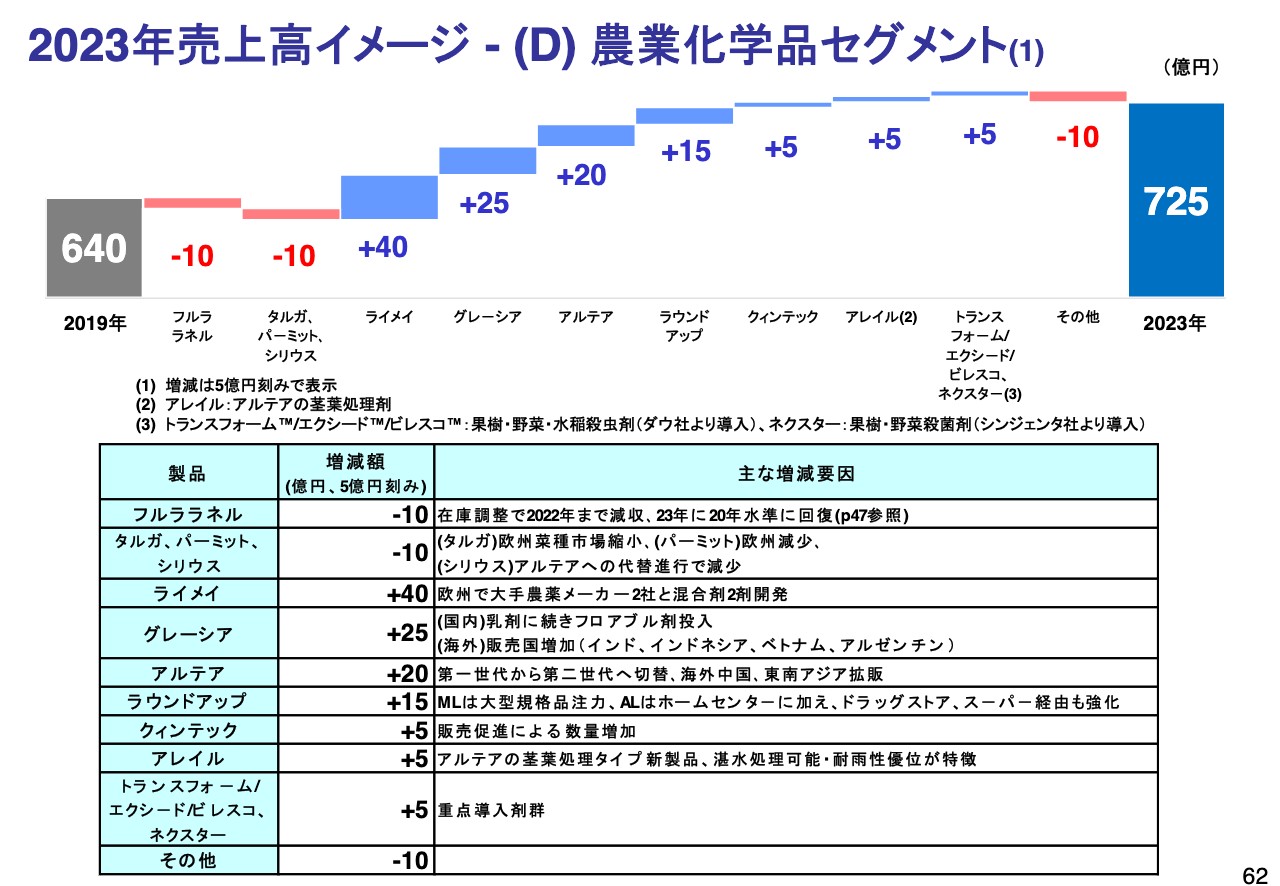

2023年売上高イメージ―(D)農業化学品セグメント

続いて農業化学品です。2019年度の640億円から、2023年度は725億円と、85億円増える前提です。

「フルララネル」は先ほどご説明のとおりで、2023年度で回復しますが、2019年度に比べて10億円ほど減収になります。

「タルガ」「パーミット」「シリウス等」も減収ですが、まず「ライメイ」で40億円のプラスです。「ライメイ」は新しい剤ではございませんが、ヨーロッパにおいて、2つのメーカーの薬の合剤の相手方として、現在使っている剤がいずれも登録が切れることで、当社の「ライメイ」が使われることが見込まれておりますので、こういった大きな数字となります。

「グレーシア」についても、国内外で25億円の増収、「アルテア」については、世代替わりがさらに進捗する状況です。「ラウンドアップ」はプラス15億円です。MLについては大型規格品に注力し、ALについては流通網としてドラッグストアやスーパーも開拓していこうという考えです。

「クィンテック」はさらに上乗せが期待できます。また、「アレイル」というのは「アルテア」の茎葉処理タイプの新製品で、こちらも5億円程度を見込んでおります。

こういったことで、「フルララネル」の減少はございますが、農業化学品全体で85億円の増収を見込んでおります。

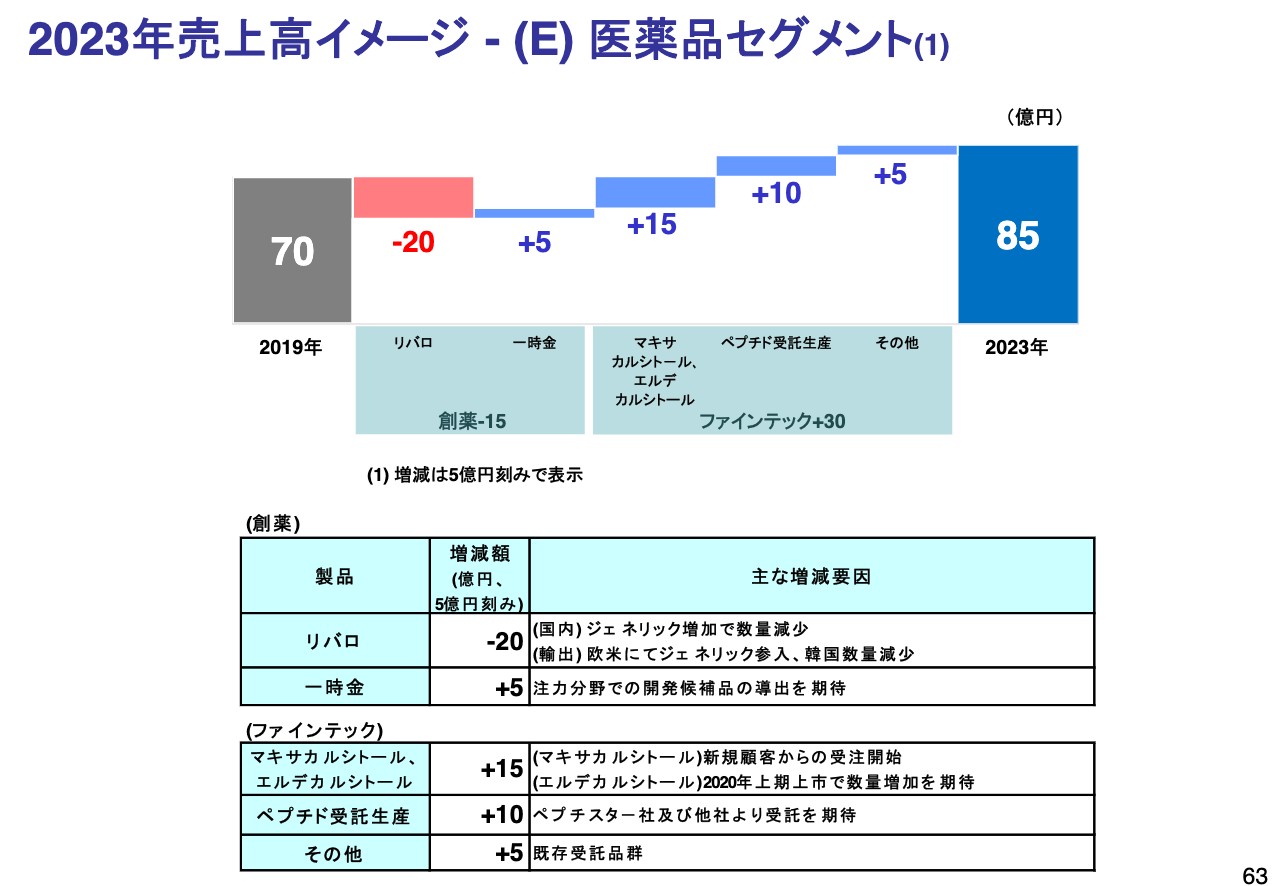

2023年売上高イメージ―(E)医薬品セグメント

医薬品セグメントにつきましては、まず創薬部門でマイナス15億円です。「リバロ」はさらに20億円落ちる前提です。また、ライセンスアウトが1つできる前提で、ここではプラス5億円と置いています。

ファインテックについてはプラス30億円です。「マキサカルシトール」がさらに伸びることと、この段階でペプチドの受託生産を見ております。他にも5億円ほどあり、全体では15億円の増収を見込んでおります。

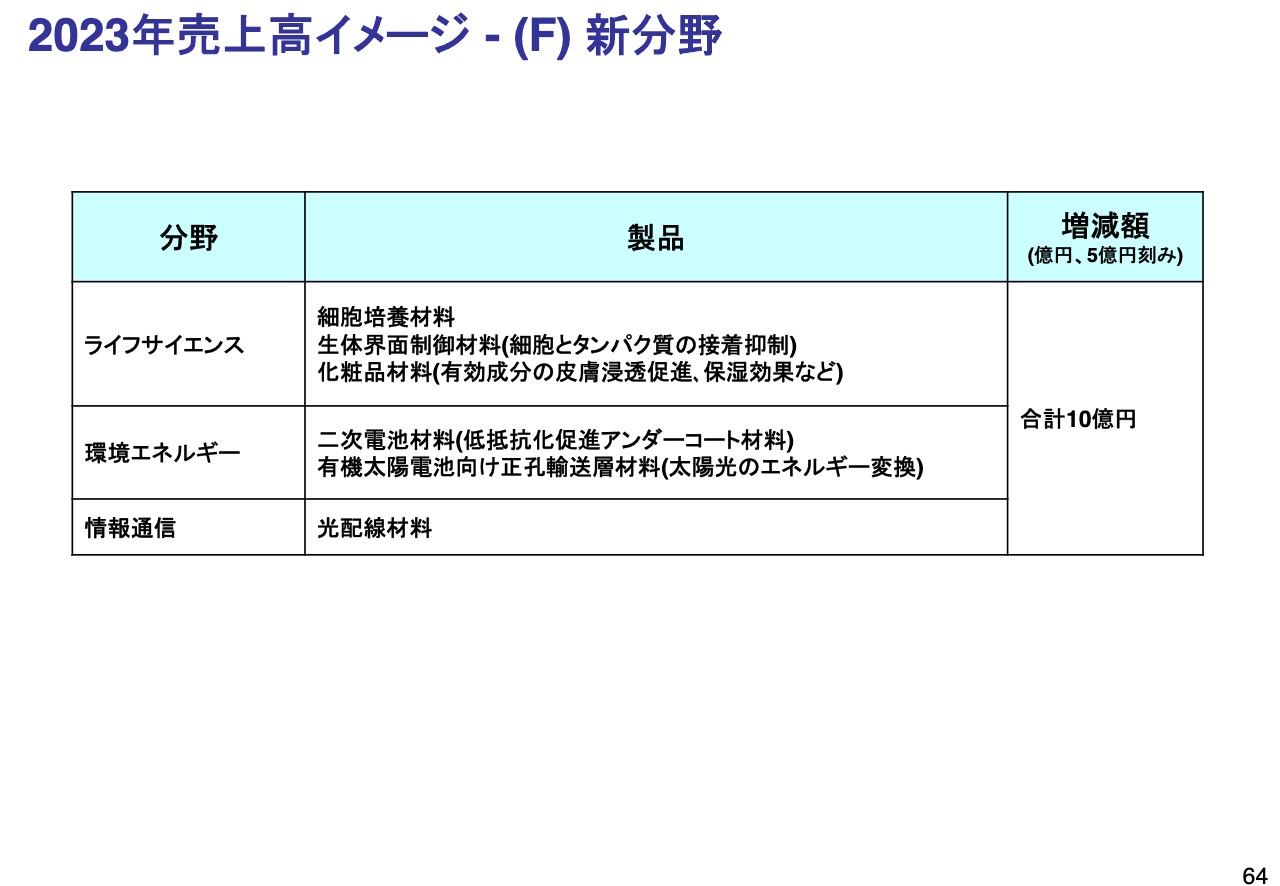

2023年売上高イメージ―(F)新分野

こちらは、現在、いずれのセグメントにも属していない新しい分野です。ライフサイエンスですと、細胞培養材料、生体界面制御材料、化粧品の材料。環境エネルギーでいきますと、二次電池材料、有機太陽電池向けの材料。あるいは光配線材料ということで、全体では、2023年度に10億円ほどの売上を見込んでいます。「フルララネル」の減収を、こういったところでカバーしていこうと考えております。

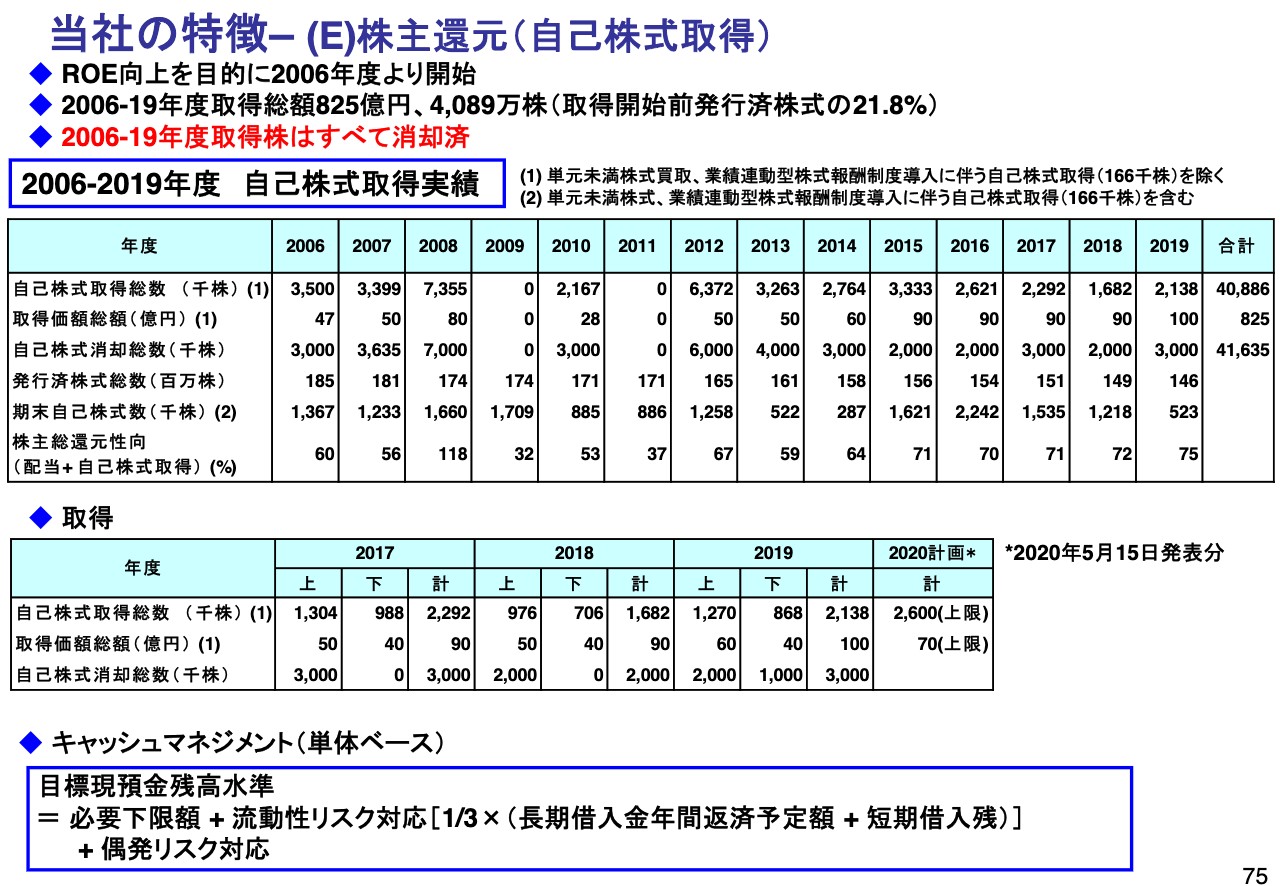

当社の特徴―(E)株主還元(自己株式取得)

最後に、株主還元についてです。自己株式取得は、2019年度までの合計で4,089万株を取得しまして、取得総額は825億円です。全体で取得開始前発行済株式の21.8パーセントです。

スライドの下段に、キャッシュマネジメントについての我々の考え方がありますが、この考え方にしたがって、今期についても十分キャッシュ上の余力があり、投資と研究開発費を賄う余力がありますので、さらに自己株取得を行っていく考え方です。長くなりましたが、以上でございます。