2020年5月1日に行なわれた、協和キリン株式会社2020年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:協和キリン株式会社 執行役員 財務経理部長 川口元彦 氏\n協和キリン株式会社 執行役員 経営戦略企画部長 山下武美 氏\n協和キリン株式会社 執行役員 研究開発本部長 鳥居義史 氏

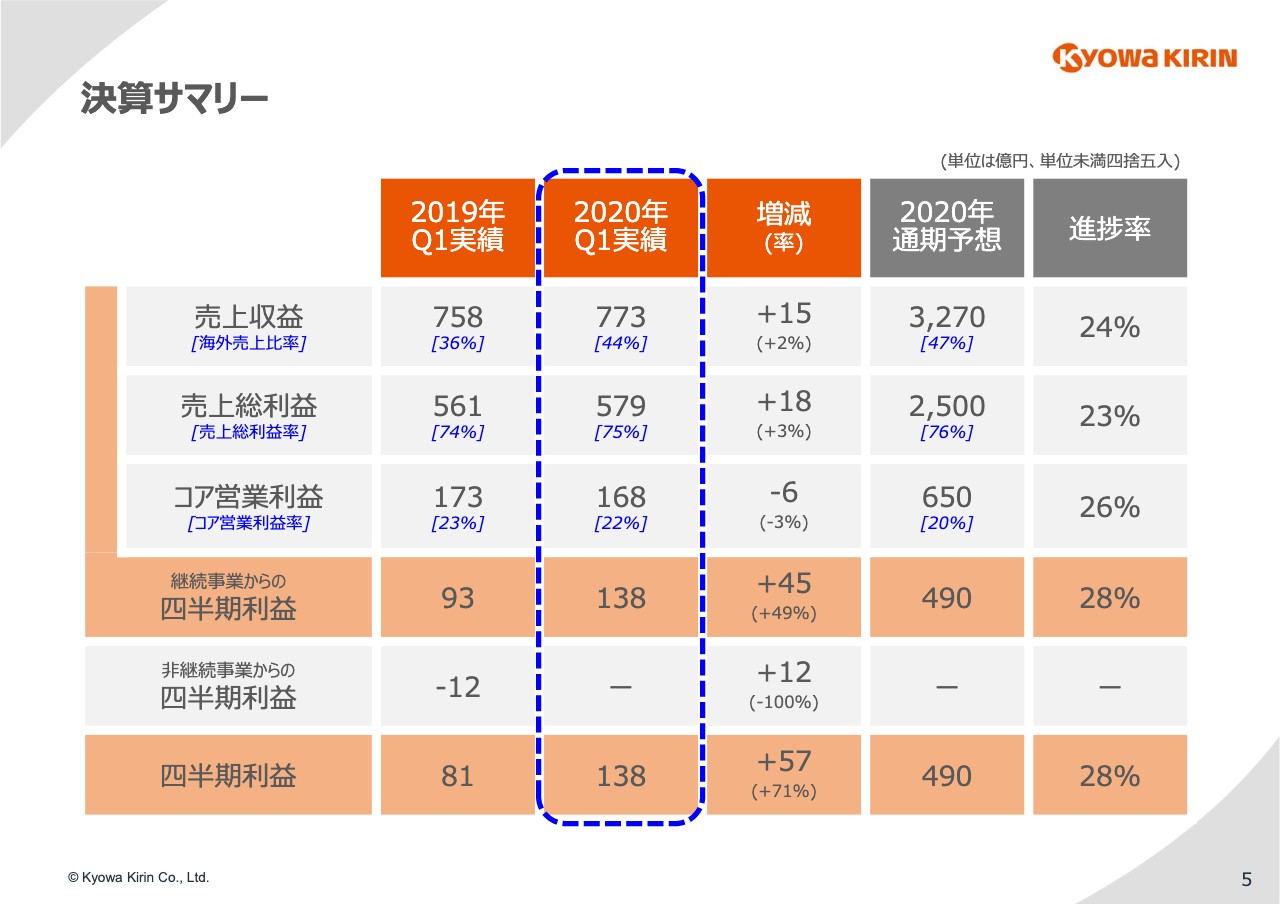

決算サマリー

川口元彦氏:それでは、財務レビューについてご説明いたします。お手元のスライドの5ページをご覧ください。こちらが第1四半期決算のサマリーとなります。

(スライドの)一番上の売上収益は773億円で、前年第1四半期対比で15億円の増収となりました。コア営業利益は168億円で、(前年同期比で)6億円の減益。ボトムの四半期利益は138億円で、(前年同期比で)57億円の増益となりました。

通期予想に関する進捗は、(スライドの)右の列に記載のとおり、売上収益で24パーセント、コア営業利益で26パーセント、四半期利益で28パーセントという状況です。

計画に対する進捗率に関しては、いま成長ステージにあるグローバル戦略品は年末にかけて右肩上がりで増やしていく計画である一方、日本におけるアレルギーの薬は、季節性から第1四半期が厚めという前提で計画を作っているため、一概に25パーセントを判断基準にはできませんが、この3月までは総じて会社の計画どおり順調に進んだと考えております。

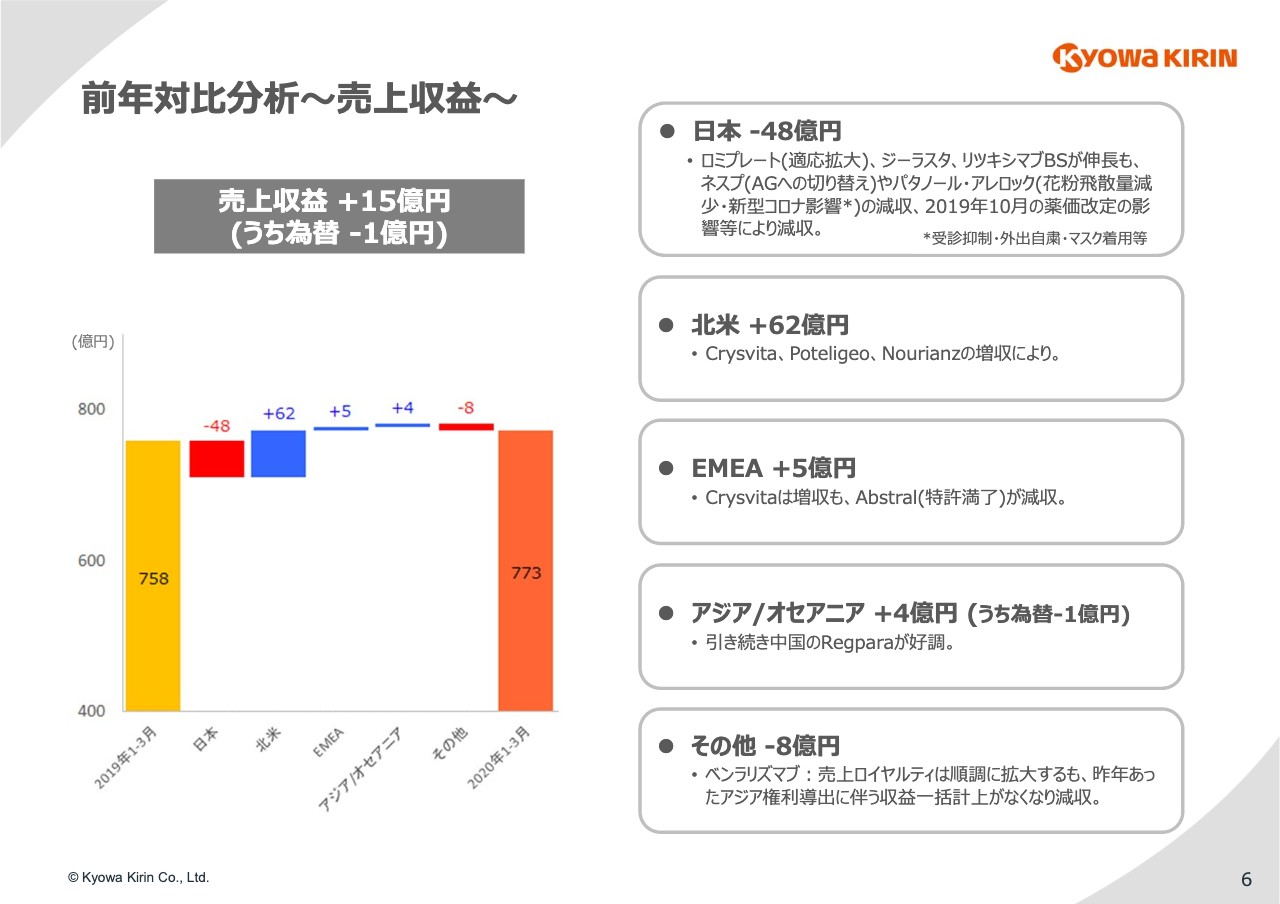

前年対比分析~売上収益~

売上収益の前年同期対比の分析です。今回から、昨年(2019年)4月からスタートした「One Kyowa Kirin」体制に基づく社内のグローバル管理区分に合わせて、リージョン別の記載に変更しております。日本・アメリカ(北米)・UK(欧州)・シンガポール(アジア/オセアニア)の4極体制における、各地域統括会社別の実績とご理解いただければと思います。なお、(スライドの)一番下のその他というのは、技術収入と受託製造といったところが主な内容になっております。

まず日本につきましては、昨年6月に再生不良性貧血の適応を追加した「ロミプレート」、新たながん治療薬の登場に伴い需要が増えている「ジーラスタ」、そして2018年1月に発売した「リツキシマブBS」などが引き続き売上を伸ばしておりますが、一方で、昨年8月にAG発売の「ネスプ」、あるいは、「パタノール」「アレロック」のマイナスが大きく、加えて、昨年10月の薬価改定影響もございまして、48億円の減収となりました。

「ネスプ」については、AGへの切り替えによるもの、そして「パタノール」「アレロック」につきましては、前年に比べて花粉飛散量が少なかったことに加え、受診抑制や外出自粛、マスクの着用といった新型コロナウイルス感染症による影響も受けたものと分析しております。

次の北米につきましては、グローバル戦略品の3製品がいずれも順調に売上を伸ばし、62億円という大きな増収となりました。

EMEAにつきましては、「Crysvita」が引き続き売上を伸ばしておりますが、Abstralが特許満了の影響等で減収となり、5億円の増収となりました。

アジアにつきましては、2018年10月に中国のナショナルエッセンシャルドラッグリストに収載された「Regpara」が引き続き好調に売上を伸ばしておりまして、4億円の増収となりました。

その他につきましては、8億円の増収です。技術収入のうち、「ペンラリズマブ」に関して、アストラゼネカ社からの「Fasenra」のセールスロイヤルティは増加していますが、昨年はアジアの権利導出に伴う一時金がありましたので、これらがなくなった影響が大きく、減収となりました。

主要アイテムの売上収益(日本)

それでは、アイテムごとの数字をご紹介いたします。7ページに示した製品の前年対比につきましては、前のスライドでも主要ポイントをご説明いたしましたので、主に計画に対する進捗について、いくつか個別にコメントさせていただきます。

まず、「ネスプAG」の進捗は20パーセントです。こちらは、他社のバイオシミラーの攻勢を受けており、やや苦戦している状況です。当社の強みである腎領域における知見を生かして、影響を最小限にとどめていきたいと考えております。

「レグパラ」「オルケディア」につきましては、計画に対して切替が若干ビハインドの状況です。「ジーラスタ」は、今期も成長を見込んでいる製品となりますので、こちらは22パーセントですが、25パーセントに満たないというのは計画線です。「ロミプレート」は、再生不良性貧血の適応が伸びており、進捗も28パーセントということで、非常に好調に推移しているとご理解いただければと思います。

「アレロック」「パタノール」の進捗は非常に高いものとなっております。これは、この2剤が花粉症の時期である1-3月に集中して売れるという特性によるものです。前年と比較すると、花粉飛散量と新型コロナウイルスの影響により、大きなマイナスとなっておりますが、このような季節性のある製品ですので、前年比へのマイナスの幅が年間でもさらに拡大し、4倍になるわけではございませんので、ご留意いただければと思います。

「ハルロピ」「クリースビータ」といった新製品につきましては、新型コロナウイルスによる営業活動の制限により、医療機関の採用活動にやや遅れが出てきているということ等の影響を受けております。

技術収入につきましては、進捗率は少し低めに見えておりますが、年内に一過性の収益を見込んでおり、いまのところその計画に変更はございません。

主要アイテムの売上収益(海外)

続いて海外にまいります。8ページをご覧ください。「Crysvita」の当期実績は120億円ということで、(前年同期比で)63億円の増収となりました。進捗率は21パーセントですが、こちらも今後さらに右肩上がりで増えていく計画ですので、この進捗は計画線ということです。地域別の内訳としては、北米が92億円、欧州が28億円となっております。どちらも、年初にかけた計画線どおり、順調に推移しています。

「Poteligeo」も堅調に推移しております。下期から欧州での販売を開始する予定ですので、進捗率についてはこちらも計画線ということでお考えください。

「Nourianz」は2019年10月に発売しており、こちらも堅調に推移しております。発売して間もない製品ですので、進捗率は少し低く見えますが、3月までは計画をやや上回る水準で順調に推移しております。ただし、4月以降は、新型コロナウイルスの影響による市場浸透の遅れが懸念されますので、注視していきたいと考えております。

最後に、海外による技術収入は、先ほどの国内と同様、計画には一過性の収益を見込んでおり、現時点で変更の予定はございません。

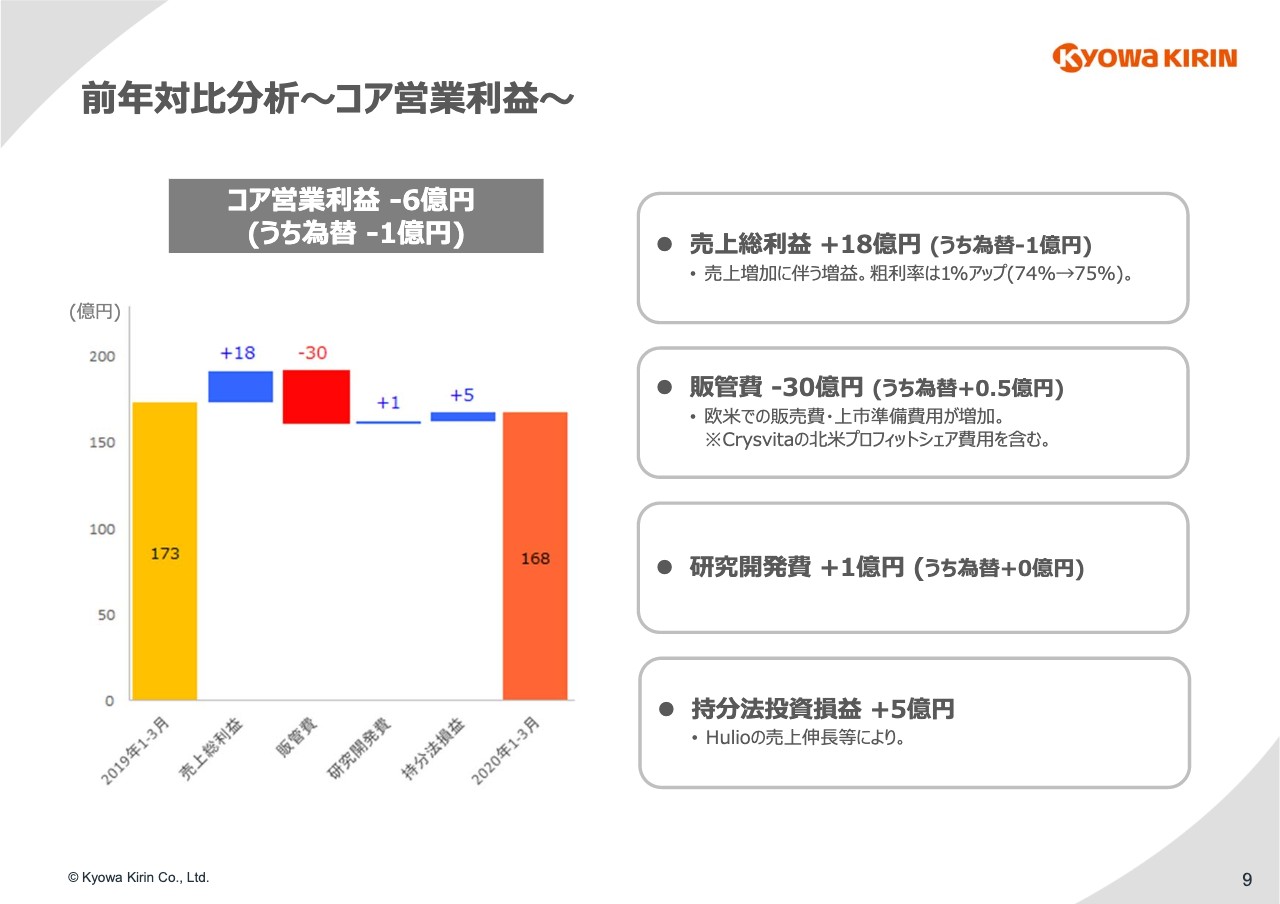

前年対比分析~コア営業利益~

コア営業利益の前年対比分析です。コア営業利益はマイナス6億円ということで、やや減益になっておりますが、その要因を分解しております。

まず、売上総利益は18億円の増益となっております。粗利率は徐々に改善しておりますが、今期に関しても、74パーセントから75パーセントへ、1パーセントアップしております。これは、収益性の高い「Crysvita」をはじめとするグローバル戦略品のウェイトが増加していることが主因です。

販売費につきましては、引き続き欧米での販売費用・上市準備費用が増加し、30億円の減益要因となっております。毎回お伝えしておりますが、「Crysvita」のUSでの売上が増えると、プロフィットシェアでUltragenyx社に対して支払う販管費が増えますので、ここはポジティブに受け止めていただければと思います。さらに、2019年10月に発売を開始した「Nourianz」の販売促進費も加わっているといます。

持分法投資損益はプラス5億円で、昨年の2億円の赤字から、今期は4億円の黒字となっております。「Hulio」の欧州での売上の増加が当社業績に寄与してきております。

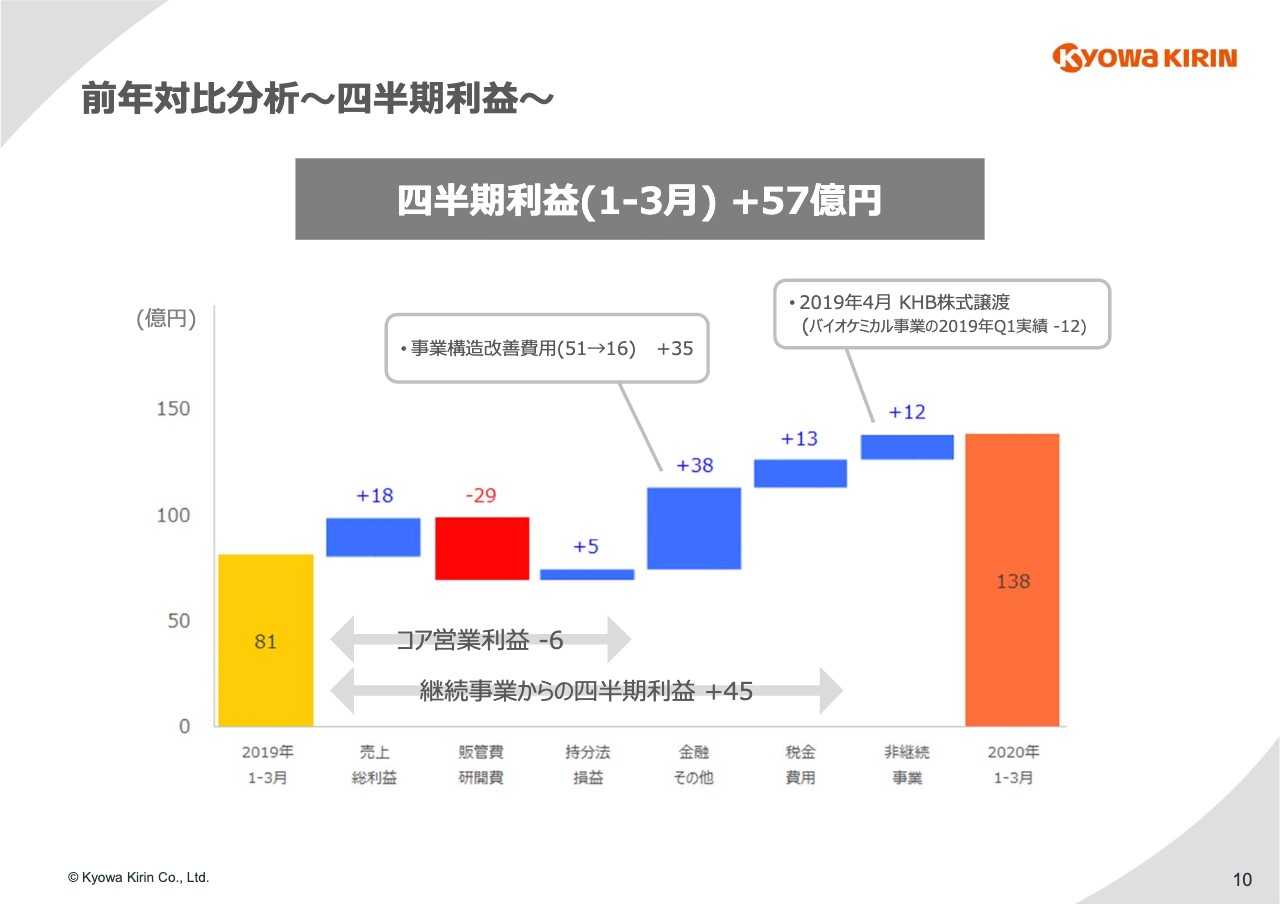

前年対比分析~四半期利益~

最後に、コア営業利益以下の四半期利益までの損益についてご紹介いたします。10ページをご覧ください。

四半期利益につきましては、前年対比でプラス57億円という大きな増益になっております。先ほどもご説明したコア営業利益が前年対比マイナス6億円でしたので、その間に63億円の増益要因があることになります。その内容をご紹介いたします。

まず、金融その他の損益で、38億円の増益影響がございました。昨年は、事業構造改善費用として、日本国内での希望退職に伴う割増退職金等を51億円計上しましたが、今期につきましては、われわれの目指すグローバル・スペシャリティファーマへの変革の加速を目的として、EMEAにおいて実施した事業構造改善費用を16億円計上しましたので、差し引き35億円の費用減となっております。こちらがプラス38億円の主要因です。

また、税金費用につきましては、税引前利益が増えておりますので、通常は税負担も増えるはずなのですが、こちらも13億円減少し、増益要因となっています。こちらは、UKへの税制の影響でして、法人税率が17パーセントへの引き下げ予定になっていたのですが、こちらの引き下げ予定が取り消されて、19パーセントに据え置かれることになったことの影響で、UK子会社の繰延税金資産を積み増したこと等によるものです。

この影響で、第1四半期の税負担率は11パーセントと、非常に低い数字になっておりますが、これは一過性の特殊要因ですので、年間を見ていただく時にはご留意いただければと思います。

最後に、非継続事業についてです。こちらは、昨年の第1四半期まで連結していたバイオケミカル事業の12億円の純損失が今年はなくなったことの要因でして、そちらが12億円の増益要因ともなっております。

財務レビューにつきましては以上となります。

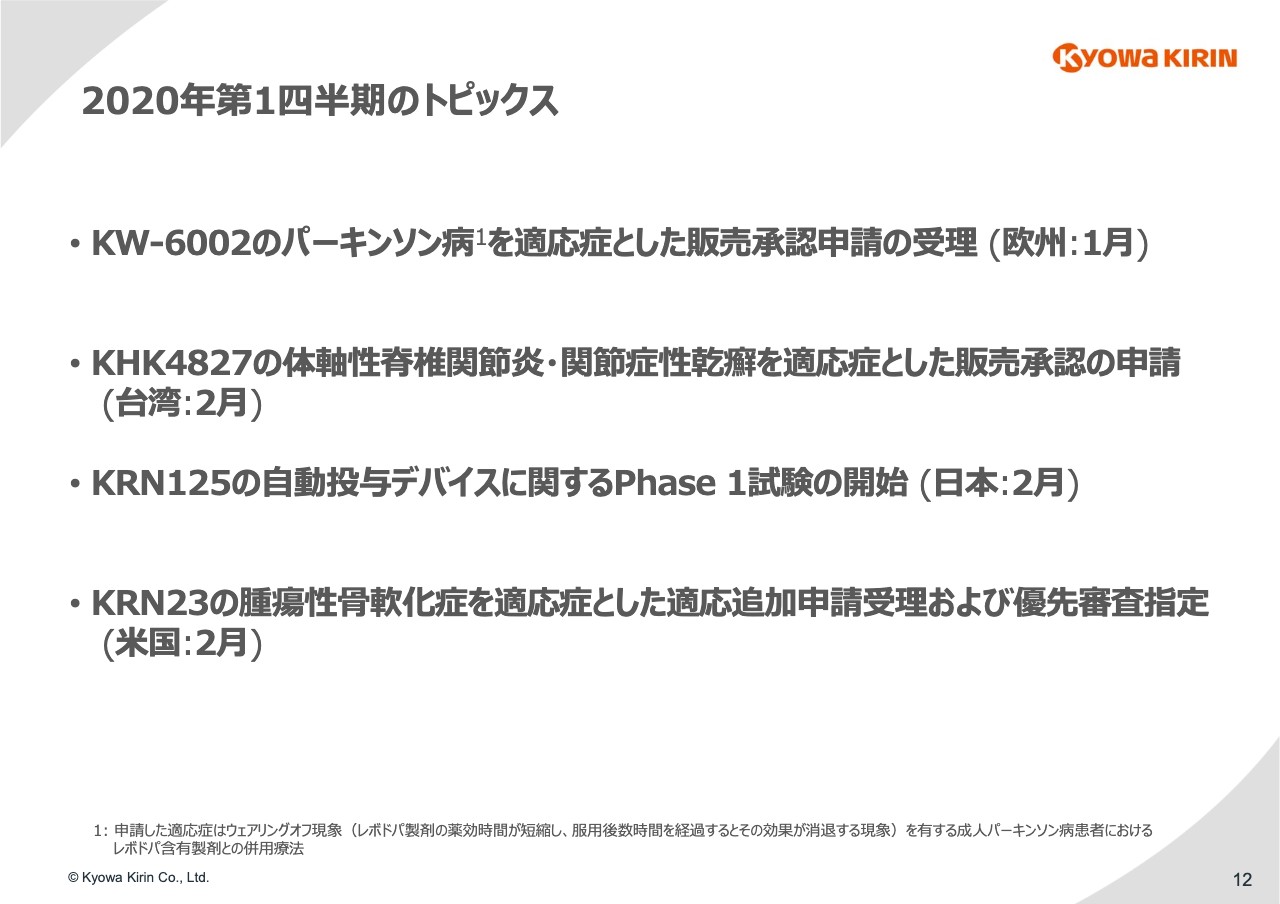

2020年第1四半期のトピックス

鳥居義史氏:それでは、第1四半期におけるR&Dの進捗について、簡単にご説明します。スライドの12ページには、本年1月から3月に発生したイベントのうち、主なものを挙げております。

まず、「KW-6002」(一般名:「Istradefylline」、日本商品名:「ノウリアスト」、米国商品名:「Nourianz」)の販売承認申請が、1月にEMEAに受理されました。こちらのトピックは、既に前回の決算説明会にて、1月以降のトピックスとして紹介したものになります。

続きまして、「KHK4827」(一般名:「ブロダルマブ」、商品名:「ルミセフ」)は、体軸性脊椎関節炎および関節症性乾癬を適応症として、販売承認申請を2月に台湾で行いました。本剤につきましては、引き続きアジア各国における販売承認の取得と、適応拡大によるライフサイクルマネジメントを着実に進めてまいります。

「KRN125」(一般名:「ペグフィルグラスチム」、商品名「ジーラスタ」)は、2月に国内で自動投与デバイスに関するPhase1試験を開始しました。現在は、がん化学療法を行った翌日に「ジーラスタ」を投与するために、患者様が少なくとも2回通院する必要がありますが、本デバイスは使用翌日に「ジーラスタ」が自動投与される仕組みを備えており、がん化学療法と同時に使用することが可能になることによって、患者様と医療関係者の両方の負担を軽減することを期待して開発を進めております。

「KRN23」(一般名:「ブロスマブ」、商品名:「クリースビータ」)は、昨年(2019年)12月に申請した腫瘍性骨軟化症(TIO)を適応症とした適応追加申請が、2月にFDAに受理されました。本申請は、同時に優先審査の指定を受けており、審査終了のターゲットデートは6月18日を予定しております。

R&Dの進捗につきましては以上となります。

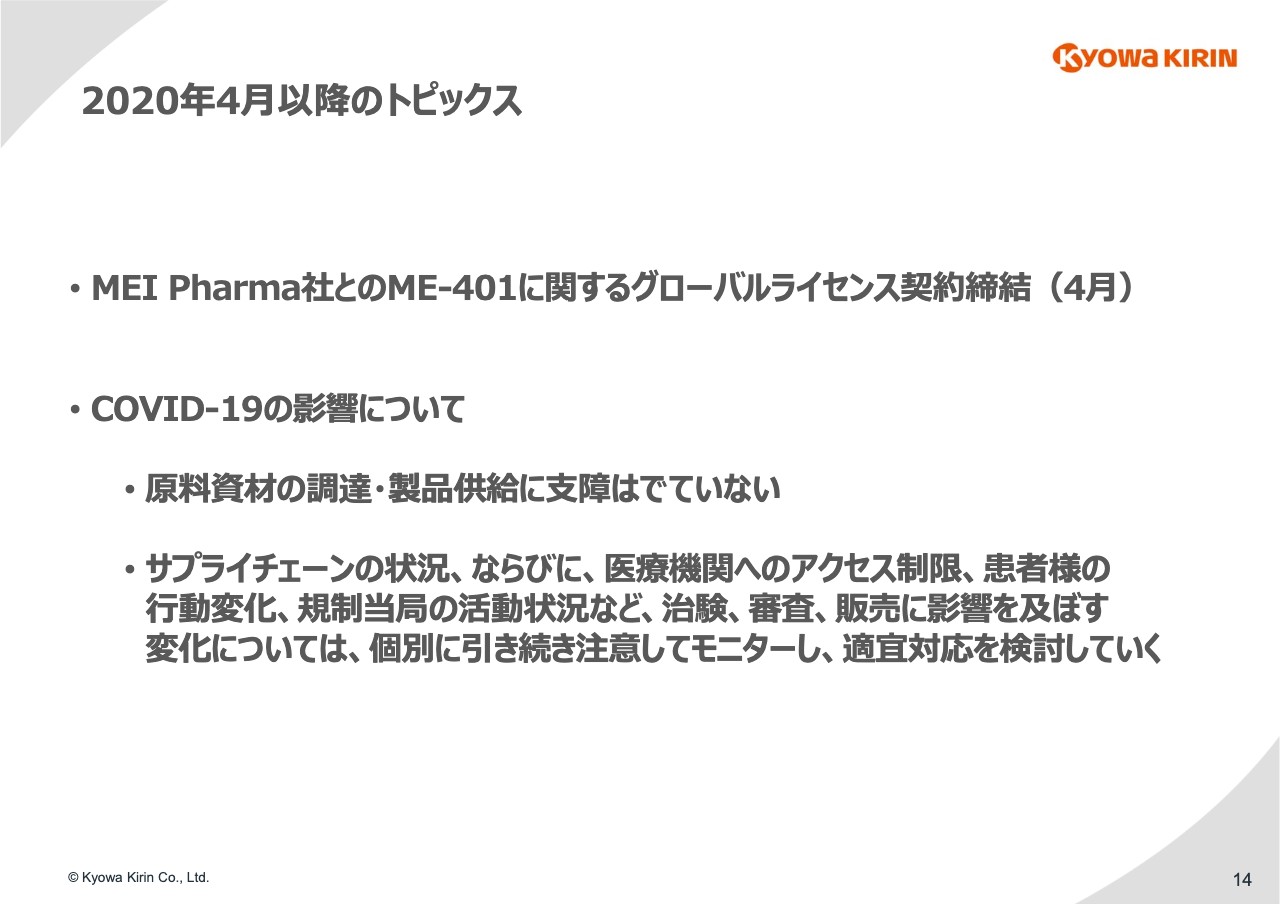

2020年4月以降のトピックス

山下武美氏:それでは、14ページの4月以降のビジネストピックスについてご説明いたします。まず、MEI Pharma社との「ME-401」に関するグローバルライセンスの契約締結についてご説明いたします。

「ME-401」に関する協業提携をグローバルに拡大する契約を、MEI Pharma社と締結いたしました。この契約は、2018年に締結した「ME-401」の国内ライセンス契約を保持し、統合したものになります。

この契約によって当社がMEI Pharma社に支払う一時金として、1億ドルがございます。また、開発進捗に伴うマイルストンは最大で5億8,250万ドルです。

米国において「ME-401」が承認された場合には、当社はMEI Pharma社と共同で、米国における「ME-401」の情報提供活動を行います。米国における製品の売上収益は、MEI Pharma社が計上いたします。米国における製品の販売に係る利益、また開発費を含む費用につきましては、当社とMEI Pharma社が50対50の比率で折半いたします。

一方、米国以外の国・地域においては、当社が独占的に販売権を持ちますので、米国以外の国・地域における「ME-401」のすべての売上収益は当社が計上いたします。この売上収益に対しては、10パーセント台から段階的に引き上げられるロイヤルティを設定しており、当社からMEI Pharma社に支払うことになります。また、当社は米国以外で発生する臨床開発費用、薬事申請費用、EMC費用、ならびに販売に係る費用を負担いたします。

続いて、新型コロナウイルスの世界的影響が当社の事業に与える影響についてご説明いたします。現状としては、国内外ともに、原料資材の調達、ならびに製品供給には支障を来しておりません。サプライチェーンの状況、ならびに医療機関へのアクセス制限、患者様の行動変化、規制当局の活動状況など、治験・審査・販売に影響を及ぼす可能性のある変化につきましては、個別に引き続き注意してモニターし、適宜対応を検討してまいります。

ご参考までに、当社の販売活動の現状についてお話しいたします。国内では、5月13日までに、全国の営業拠点の従業員を、原則在宅勤務としております。製品回収、PV活動、品質情報等の必要な活動においては、医療機関のご意向を配慮しつつ対応しております。

欧州では、3月13日付で、英国の本社ならびに各国の事業場を閉鎖しており、従業員は在宅勤務を行っております。北米におきましても、現在、すべてのオフィスを閉じてリモートでの活動となっております。アジア各国におきましては、中国では活動を再開しつつあります。それ以外の国では、医療機関の訪問禁止などの対策をとっております。

薬剤の売上ですが、国内につきましては、いまのところ大きな影響は見られておりませんが、先ほど報告もありましたように、花粉症の薬である「アレロック」「パタノール」が、マスクの着用あるいは外出自粛の影響を受けている可能性があるのではと思っているところです。

また、この新型コロナウイルスの影響が長引きますと、ヨーロッパ・北米・アジア等の海外においても、製品の市場浸透などが遅れる可能性があると考えております。また、当局の審査スケジュール等にも影響が生じるものと考えております。

開発への影響としては、患者様の安全性を確保すること、医療機関への負担を軽減するため、一部治験施設では訪問規制が実施されております。やはり影響が長引きますと、治験への症例のエントリーが鈍ったり、被験者の医療機関の訪問が変更されるといった影響が出てくる可能性があると考えております。

以上のように、新型コロナウイルスが当社の事業にさまざまなかたちで影響を及ぼす可能性がございますが、この先、状況を見通してしっかり対策を講じ、事業への影響を最小限に抑えていくようにしたいと考えております。私からの報告は以上でございます。