2020年5月12日に行なわれた、旭化成株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:旭化成株式会社 取締役兼副社長執行役員 柴田豊 氏

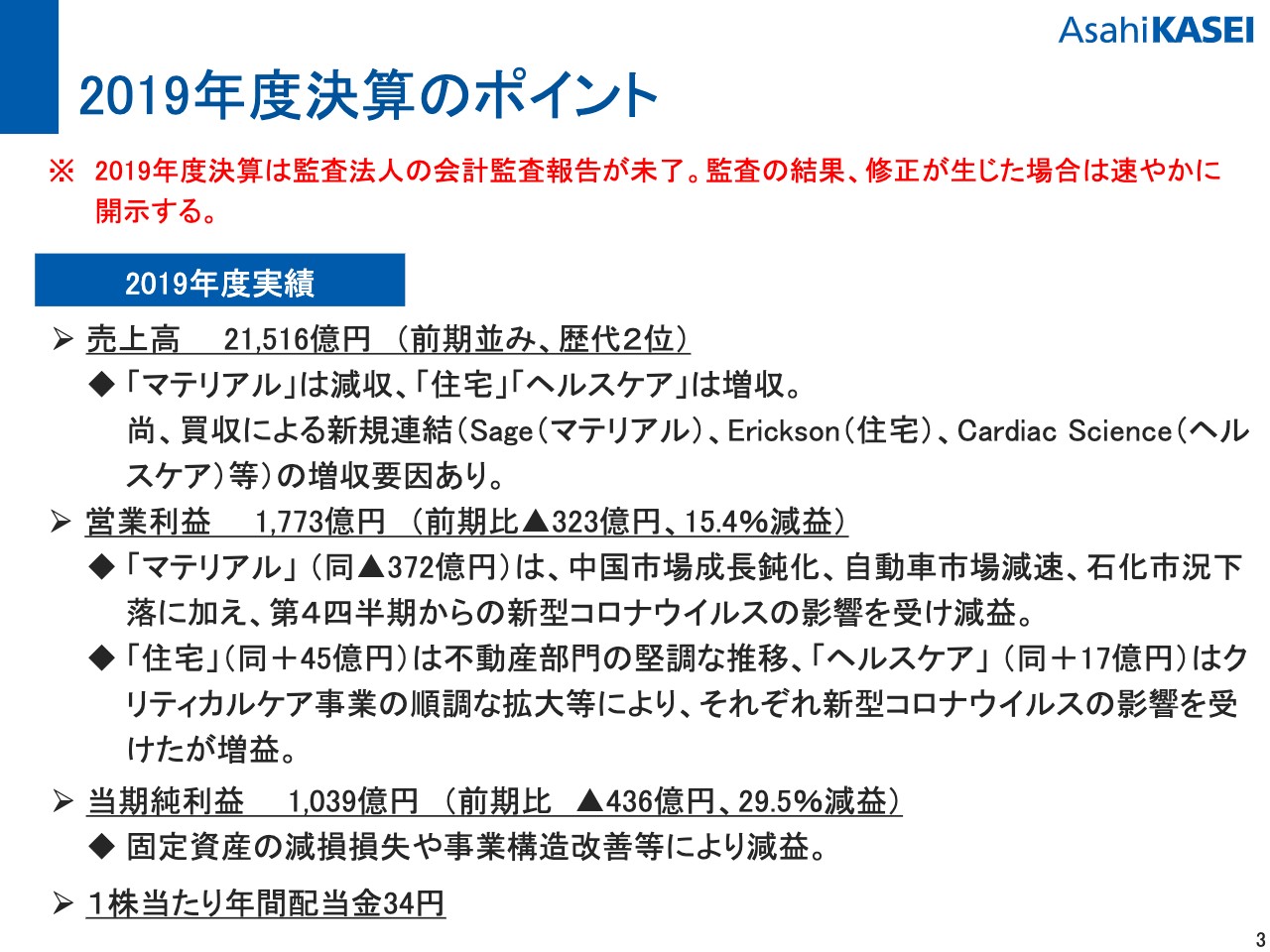

2019年度決算のポイント

柴田豊氏:柴田でございます。それでは、いつものように決算説明資料に沿ってご説明申し上げます。

最初にお断りしないといけないのは、本年度、2019年度の決算は、スライドにも赤字で書いてありますように、監査法人の会計監査が未了となっています。監査の結果、修正が生じた場合には速やかに開示させていただくということで、ご理解いただきたいと思います。

まず、2019年度の実績です。売上高は2兆1,516億円ということで、ほぼ前期並みです。内訳としては、マテリアルが減収、住宅・ヘルスケアは増収となっています。なお、Sage社、Erickson社、Cardiac Science社等のM&Aによる新規連結という増収要因はありましたが、マテリアルにおいて、米中関係、世界経済環境の悪化、自動車市場の減速、さらには2月、3月になって新型コロナウイルスの影響も多少受け、減収となっています。

営業利益は1,773億円です。前期比で323億円の減益となっています。2月にお出しした通年の修正予想との対比で見ると、全体として12億円のマイナスとなっています。ほぼ2月の予想並みでしたが、内訳で申し上げますと、マテリアルが予想比でマイナス16億円、住宅がマイナス3億円、ヘルスケアがプラス10億円でした。

住宅は、対前年で45億円の増益でした。最後の場面になって、新型コロナウイルスの影響を受け、部材の調達の遅延等がございまして、戸建関係の引き渡しが多少ずれましたが、不動産部門の堅調な推移等により増益でした。

ヘルスケアにつきましては、クリティカルケア事業を中心に順調に拡大しました。ヘルスケアにつきましても、2月、3月は新型コロナウイルスの影響を多少受けたかたちにはなっていますが、それを超えて増益となりました。

マテリアルは、372億円の減益となっています。中国市場の成長鈍化、自動車市場の減速、石化市況の下落に加えて、第4四半期から新型コロナウイルスの影響を受けて、減益となりました。

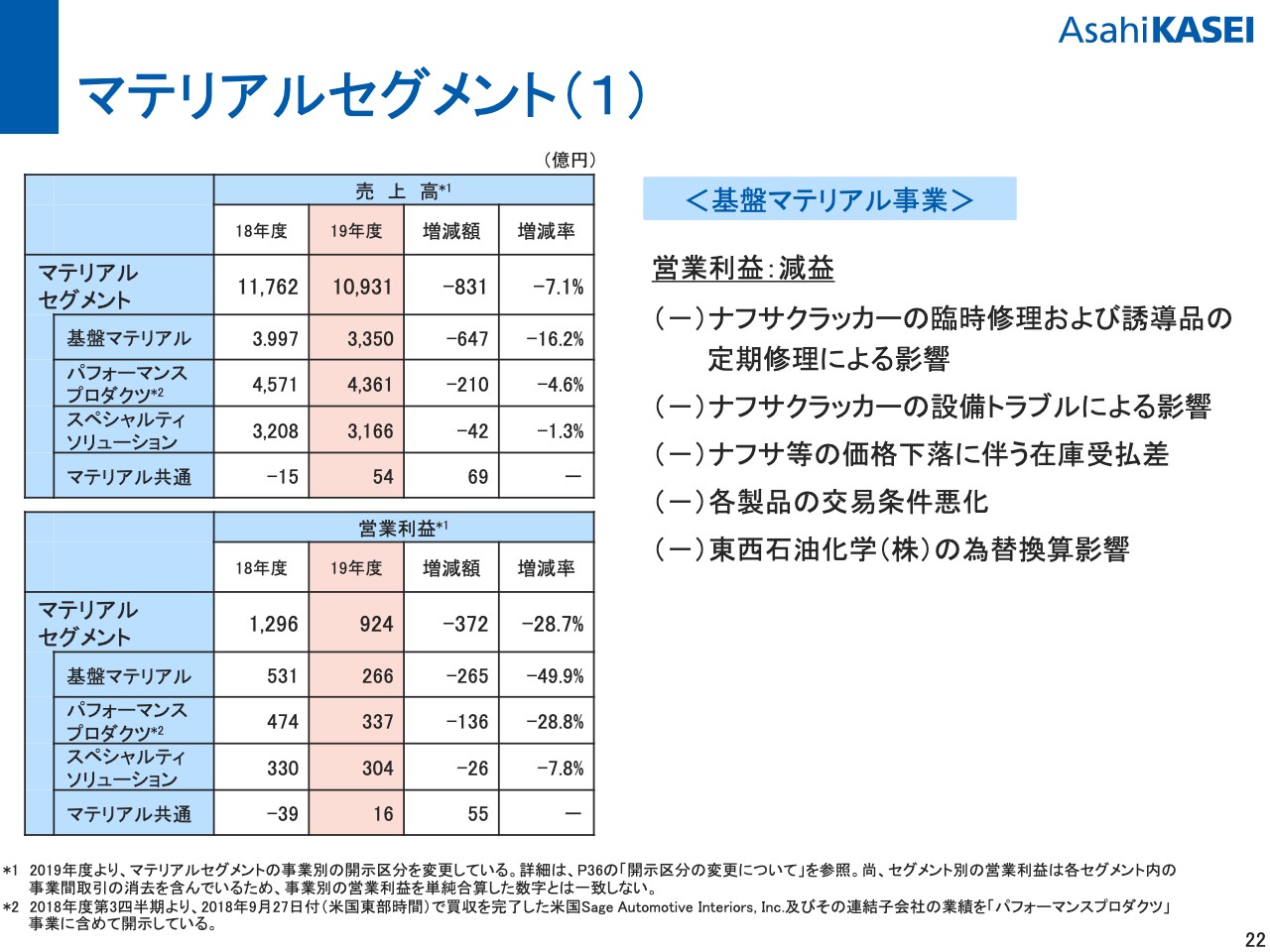

マテリアルセグメント(1)

マテリアル事業のサブセグメントについて、少し補足の説明をさせていただきます。22ページをご覧ください。主な増減のポイントについてご説明いたします。

基盤マテリアル事業にはいくつかマイナス要因がございまして、トータルで大きな減益となっています。ナフサクラッカーの臨時修繕が昨年(2019年)5月にあったことに加え、誘導品の定期修理もございました。さらには(2020年)1月に、ナフサクラッカーの設備トラブルもございました。それに加え、ナフサ等の価格下落もございまして、在庫の受払差がありました。ここもけっこう大きかったということです。

さらには、各製品で交易条件が急速に悪化してきたことがございます。また、ANの東西石油化学株式会社では、ウォンの為替安もございまして、為替換算の影響があったということで、基盤マテリアルは大きく減益となっています。

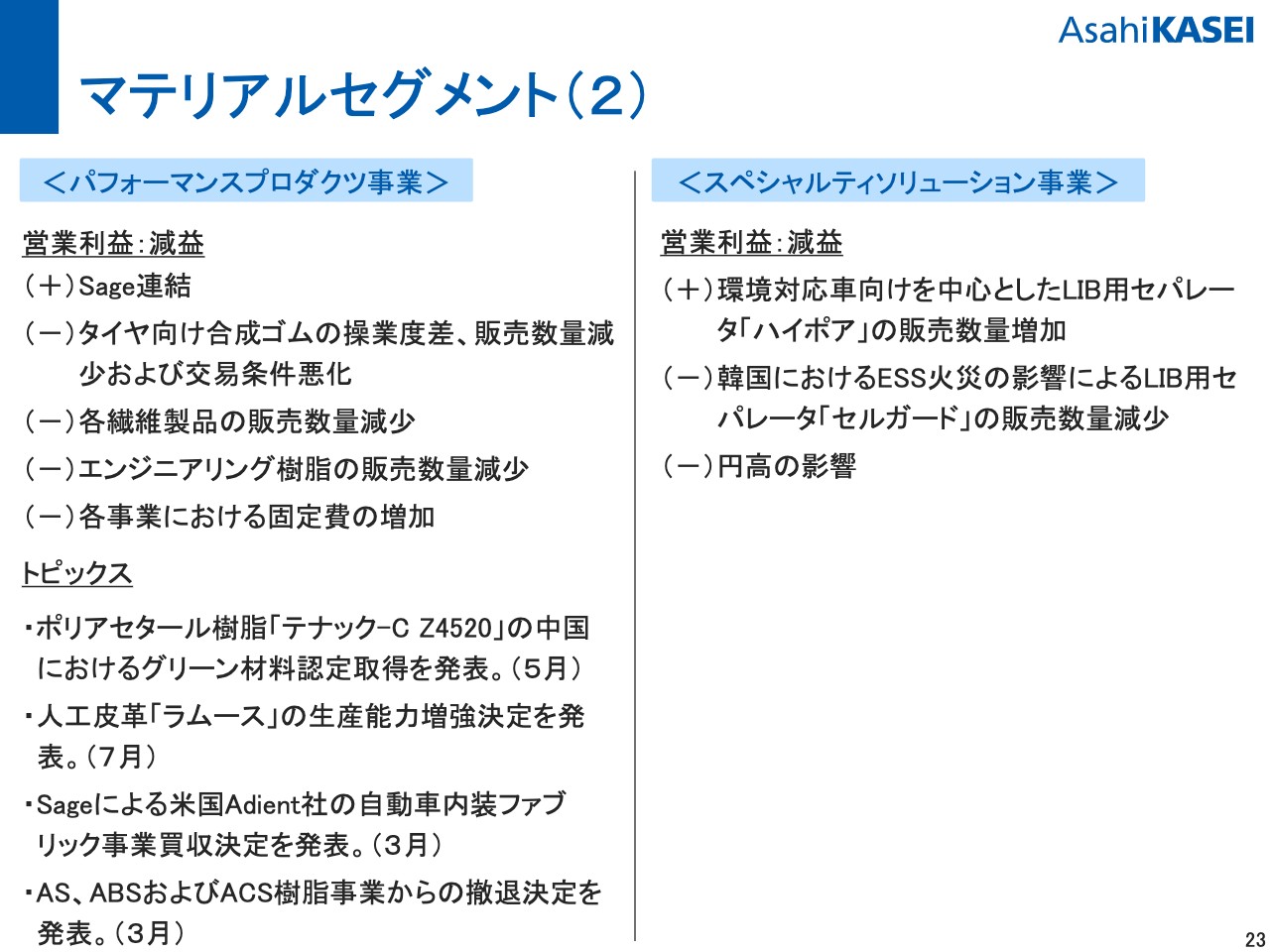

マテリアルセグメント(2)

パフォーマンスプロダクツ事業のプラスの要因としては、Sage社の連結がございます。2019年度は通年で連結ができたということで、のれん等の償却後の営業利益のところでも、プラスで貢献しています。

ただ、マイナス要因としては、タイヤ向け合成ゴムの操業度差、販売数量の減少、ならびに交易条件の悪化で、タイヤ向けが減益になったこと。また、各繊維製品の販売数量の減少、エンジニアリング樹脂の販売数量の減少に加えて、各事業において固定費の増加があったことで、減益となりました。

スペシャルティソリューション事業の全体しては、前年に近いかたちで推移したということで、こういう環境の中でも非常にがんばっている事業です。プラス要因としては、環境対応車向け、いわゆる電気自動車等向けの湿式の「ハイポア」が順調に拡大しています。

他方、韓国のESS火災により、乾式の「セルガード」が影響を受けていることに加えて、円高の影響があったことがマイナス要因です。

3ページにお戻りいただきたいと思います。当期純利益は1,039億円で、前期比で436億円の減益となっています。後ほど出てきますが、固定資産の減損損失や事業構造改善等の費用を積み増したことで、減益幅が広がっています。

年間配当については、2月の業績予想でお出ししたのと同じように、下期16円、年間34円という配当を考えています。

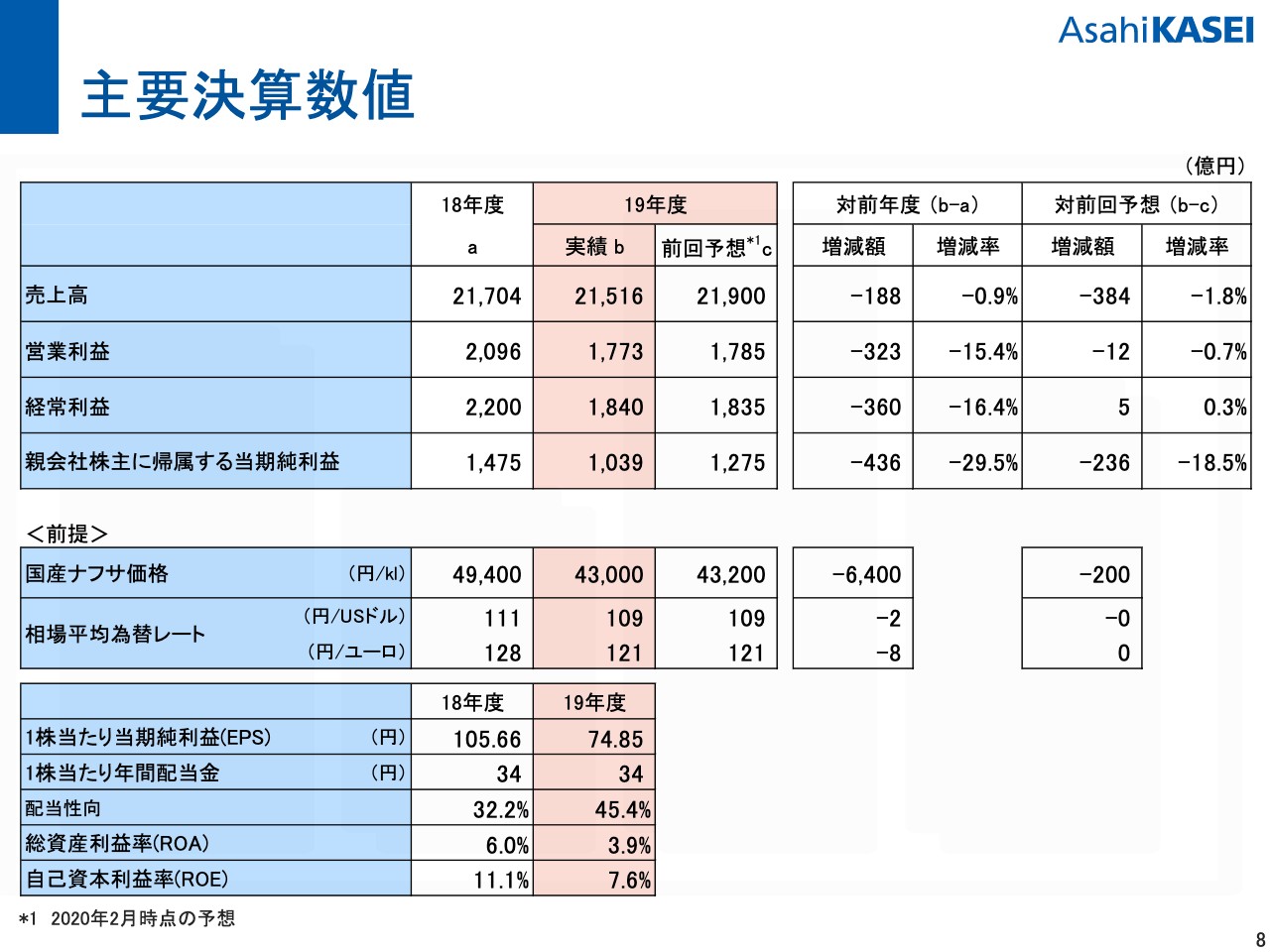

主要決算数値

続きまして、決算の数字を先にご説明いたします。8ページは主要決算数値ということで、最初にご説明した数字がここに書いていますので、ここでは割愛させていただいて、9ページ以降でP/L、B/S、キャッシュ・フローについてポイントをご説明いたします。

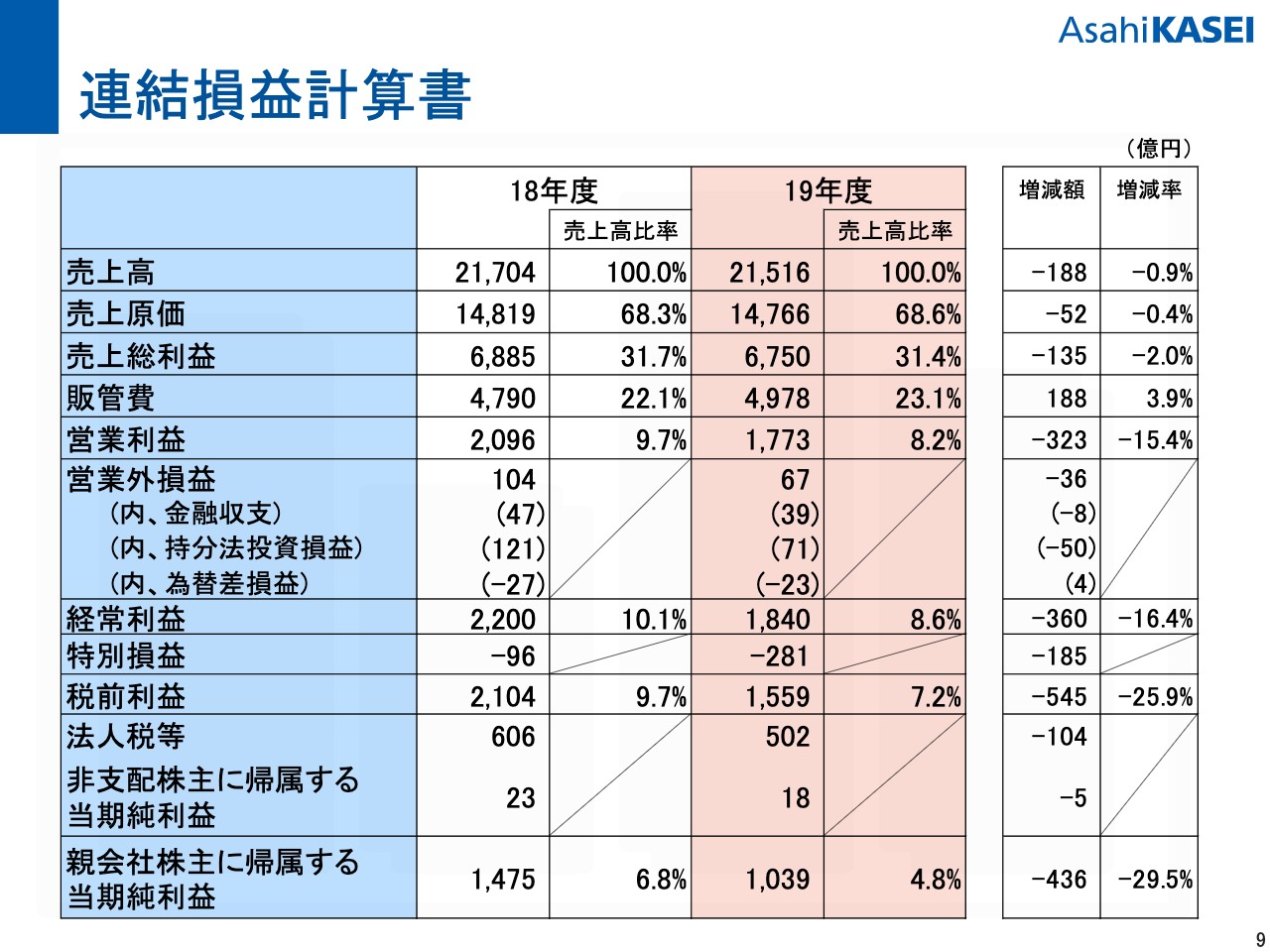

連結損益計算書

まず、損益計算書です。売上高は2兆1,516億円で、前期比で188億円の減収となっています。売上総利益は6,750億円で、粗利率で見るとほぼ前期並みでしたが、販管費が増えていることで営業利益のマイナスにつながっています。

販管費は前期比で188億円増加しています。主な理由としては、IT投資に係る業務委託費の増加ということで、かなりIT化を進めていますので、このあたりの業務委託費が増えていること。また、Sage社やCardiac Science社等の買収に伴う売上償却の増加があったこと。さらに労務費も増加していることが、販管費増の理由です。

営業利益は1,773億円で、前期比で323億円減益となっています。営業外損益は、67億円の益すが、前期と比較しますと36億円悪化しています。持分法投資損益の悪化がその主な理由で、これはタイのPTT Asahi Chemical Company Limitedの業績悪化によります。

特別損益は281億円のマイナスで、前期と比べて185億円悪化しています。特別利益では、政策保有株の売却を進めており、前期を上回る売却益を計上していますが、特別損益で、シンガポールのAsahi Kasei Synthetic Rubber Singapore Pte. Ltd.の合成ゴム製造設備の減損損失を計上したことが主な理由です。減損損失の金額は約174億円でした。

税金等調整前の当期純利益は1,559億円で、前期比で545億円減益となっています。法人税が502億円で、当期の純利益が1,039億円となります。

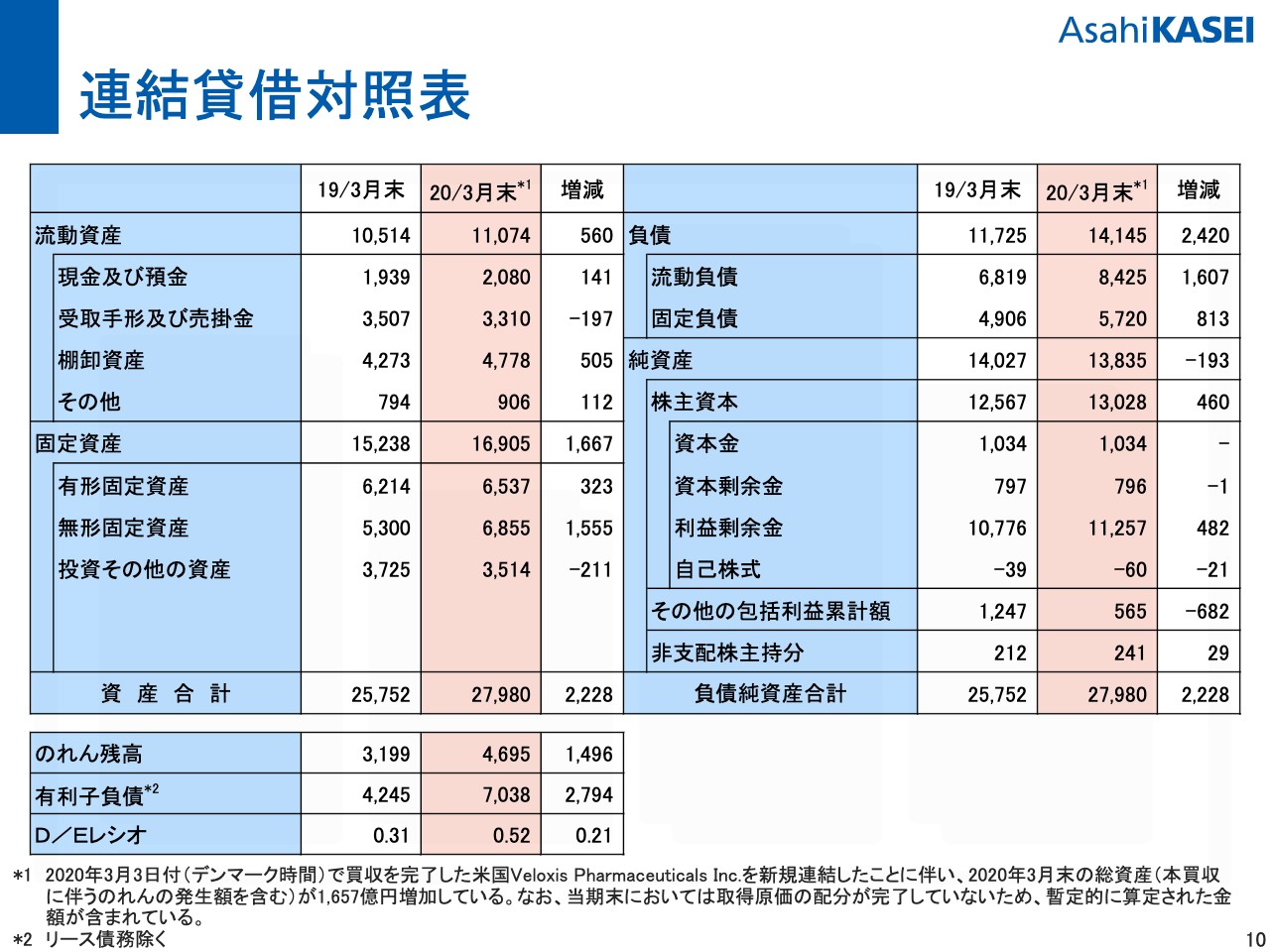

連結貸借対照表

バランスシートのポイントですが、総資産が2,228億円増加しています。主な理由としては、Veloxis Pharmaceuticals Inc.の買収等によって、固定資産で1,600億円以上投下していることがございます。

Veloxis社につきましては、2月にクロージングをしていますが、2019年度は3月末の時点でバランスシートのみ連結していまして、P/Lの連結は2020年度以降となります。その買収に加えて、事業拡大に伴う棚卸資産も増加していますし、積極的な設備投資も継続していますので、固定資産の増加があったということです。

(スライドの)右側の負債については、一番大きな理由は有利子負債が2,794億円増加していることで、純資産は193億円の減少になっています。

D/Eレシオについては、(前期末比で)0.21ポイント上昇して、0.52倍です。他方、期末時点の現預金は2,080億円ということで、ネットで見ますと0.36倍という状況です。

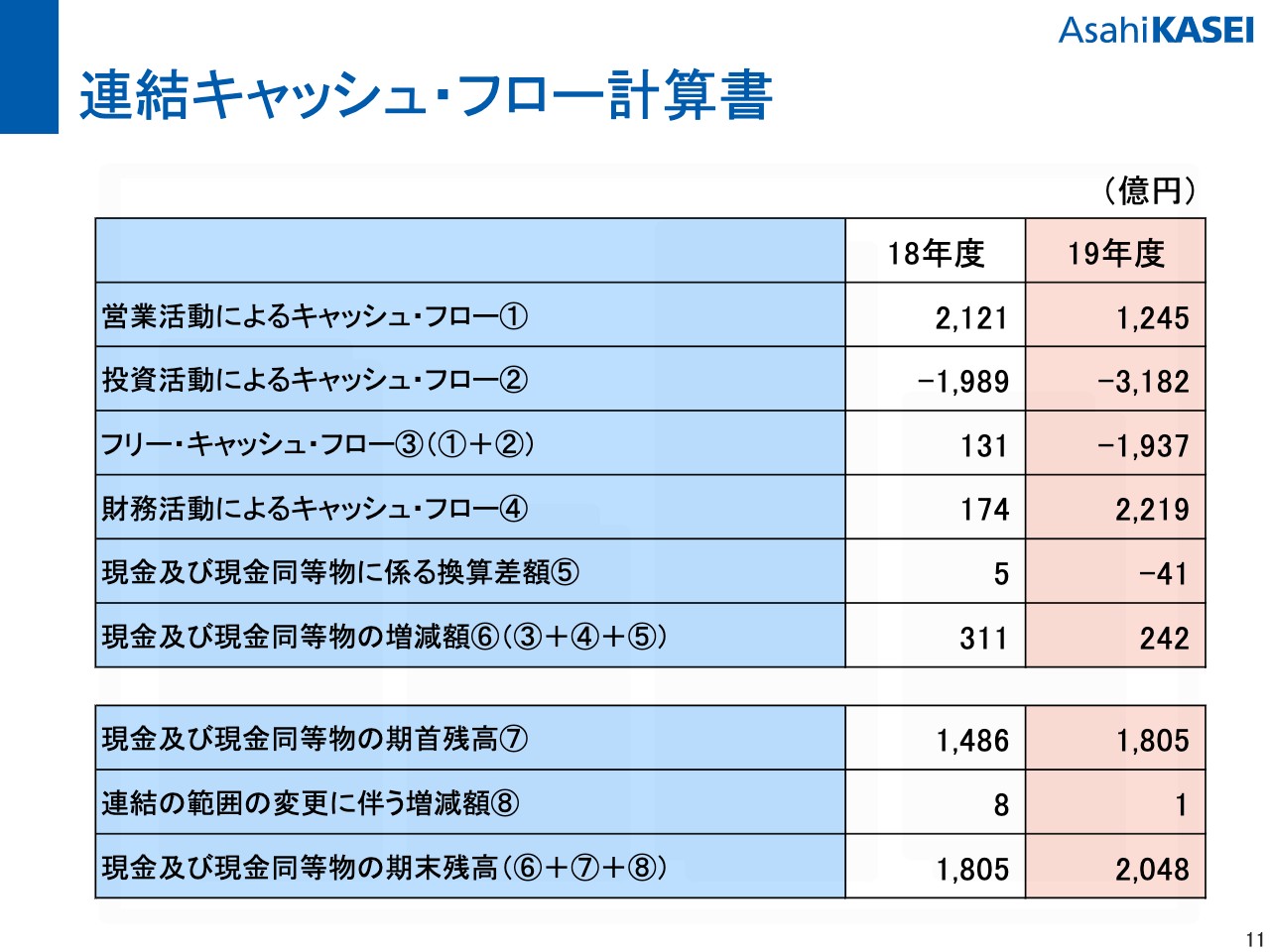

連結キャッシュ・フロー計算書

連結のキャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは1,245億円のキャッシュ・インです。前年と比べると900億円弱ほど減っていますが、税金前調整利益の減少があったことや、仕入債務等の増加があり、運転資金が少し増加していることが理由です。

投資活動によるキャッシュ・フローは3,182億円のキャッシュ・アウトです。Veloxis社等の買収や設備投資等の理由によるキャッシュ・アウトです。

結果として、フリー・キャッシュ・フローは1,937億円のキャッシュ・アウトになります。これを借入等の調達によって賄ったことで、期末の現金及び現金同等物の残高は2,048億円となっています。

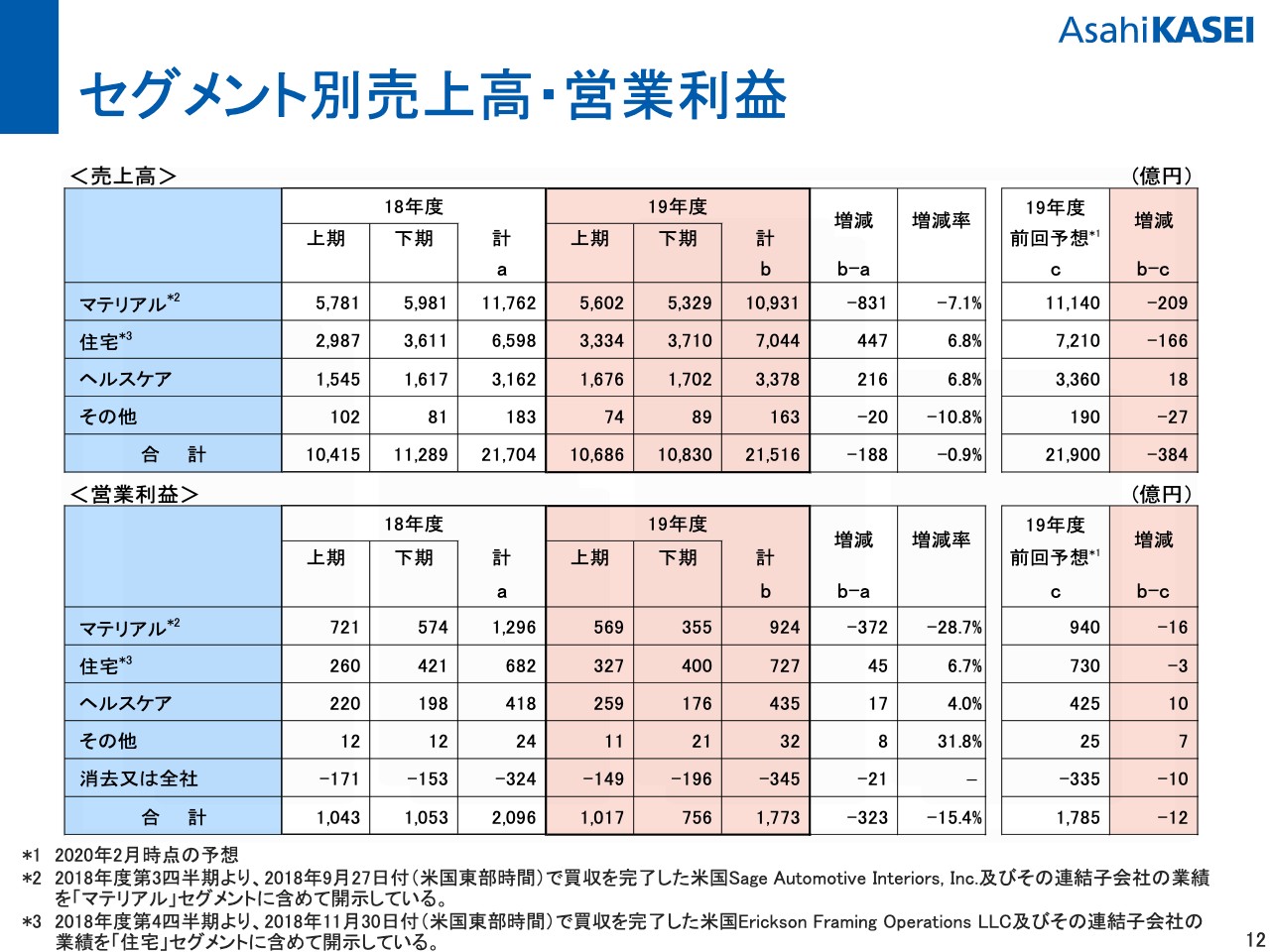

セグメント別売上高・営業利益

続きまして、セグメント別の売上高・営業利益です。(スライドの)右端に、2月に公表した予想との差異を書いています。先ほどお話ししたような状況で、マテリアル・住宅で営業利益が若干マイナスとなっていますが、ヘルスケアでプラスとなっています。

2020年度業績予想について(1)

最後に、2020年度の業績予想についてご説明をして、私の説明を終わらせていただきたいと思います。今回は、業績予想は未定とさせていただいています。その背景を含めて、以下でご説明をいたします。決算短信にも、ほぼ同じ内容を書かせていただいています。

まず、新型コロナウイルスの影響下での経営の考え方です。現状や将来の見通しについて、いろいろな状況がわかってきている部分がございますが、私どもはいろいろな事業を抱えていまして、それぞれの事業・地域によって、どの地域で、いつ、どのような影響があるかはそれぞれ異なります。そういう意味で、統一したシナリオでの見方は非常に難しいだろうと思っています。

また逆に、それぞれの事業でプラス要因・マイナス要因がございます。私どもはいろいろな事業を抱えているということで、そのプラス要因・マイナス要因をうまく相殺して、結果としてプラスの部分をさらに拡大していくことを、臨機応変にやるべきだろうと思っています。

そういう意味では、まずはいま、刻々と変化する世界経済の状況や、グループの経営状況を把握して、モニタリングを効かせた上で、随時的確な経営判断をしていくということを、今期の当面の方針にしていきたいということです。

特に市場環境の透明度が改善するまでは、設備投資や投融資の抑制はしていく予定です。他方、手元資金の確保、機動的な資金調達で流動性を確保することについて、適切なキャッシュマネジメントは引き続き行っていくということです。

また、ここが一番大事なポイントだと思いますが、お客さま、お取引先さま、ならびに従業員の安全を最優先に考えて、お客さま・お取引先のみなさまの事業、ならびに当社グループ事業への影響を最小限にとどめるように努め、それと同時に、事業を通じて、この状況の改善に対して貢献をしていきたいと思っています。

不透明な環境下ですので、現時点では、2020年度の業績予想を合理的に行うことは困難であると思っておりまして、連結の業績予想は未定とさせていただいています。

次のページ以降で、想定される事業への影響を整理していますので、それをご説明するということと、今後、開示が可能となった段階で定量的な業績予想の開示を行うということをさせていただきたいと思っています。

2020年度業績予想について(2)

5ページ以降に、各領域でどのような影響があって、どのような見通しかという、非常に定性的な表現ですが、私どもが考えていることをまとめています。

まず、マテリアル領域です。自動車や家電、アパレル関係など、市場における全般的な経済活動の落ち込みはございます。また、原油安で石化関連の市況も急速に悪化、変動しています。こういったことで、2019年度の業績には届かない可能性があると見ています。

特に汎用品関係につきましては、バリューチェーンも非常に長く、足元では、最終製品の各お取引先のみなさまは、生産調整等いろいろとご苦労されています。その影響が、どのような段階で、どのようなかたちで出てくるかは、よく見ておかないといけないと思っています。

このように非常に厳しい経営環境ではございますが、新型コロナウイルスの影響下においても需要が増えていたり、または、その後には確実に需要が立ち上がってくるエリアもございます。

5Gやタブレット端末向けの電子材料・電子部品、さらには環境対応車向けセパレータについては、しっかりと需要にお応えできるように準備をしていきたいと考えています。こういったことで、新型コロナウイルスの影響を最小限に抑えていくというのが、マテリアルセグメントの考え方です。

次に、住宅です。住宅も、緊急事態宣言の下で、展示場の閉鎖ならびに外出自粛制限等の影響が出ています。特に建築請負部門で、集客やお客さまの商談等に影響が出ていますので、受注にも大きな影響が出ています。不動産部門やリフォーム部門の周辺事業についても、今後その影響が出てくる可能性があります。

これからどのようなかたちで感染者の増加が抑えられて、新しい生活様式という中で、どのように行動や社会制度が変わっていくのかをよく見ながら、最適な施策を打っていくということは考えていますが、2019年度の業績には届かない可能性があると思っています。

こちらも厳しい経営環境ですが、ITを活用したデジタルマーケティングや生産性の向上、コストダウン等を進め、新型コロナの影響を最小限に抑えていくという方針で考えています。

2020年度業績予想について(3)

ヘルスケアも、外出自粛制限・医療現場の各国の状況によっては、影響を受ける可能性がございます。日本においても、この2~3月頃から、患者さまの通院等の制限で、多少影響が出ている部分はございます。他方、人工呼吸器・除細動器・血液浄化関連の製品、ならびに血漿分画製剤用のウイルス除去フィルターなど、ここに来てあらためて需要が高まっているものもございます。

マイナスの影響を受けながらも、医療ニーズの高まっているところについて、我々が持っている製品をしっかりと安定生産し、生産能力増を通じて供給責任を果たしていくことで、コロナ禍の早期の収束と収束後の医療の貢献に努めていくというのが、ヘルスケアの領域の方針でございます。

最後に、株主還元の方針について記載させていただいています。新型コロナウイルスの影響については、最初にお話ししたように、現時点では合理的に見通すことが非常に困難ではございますが、株主還元については「安定配当かつ継続的な増配を目指す」という方針には変わりはございません。期末の業績の結果を踏まえて適切に判断をすることとさせていただきます。

私からは以上です。