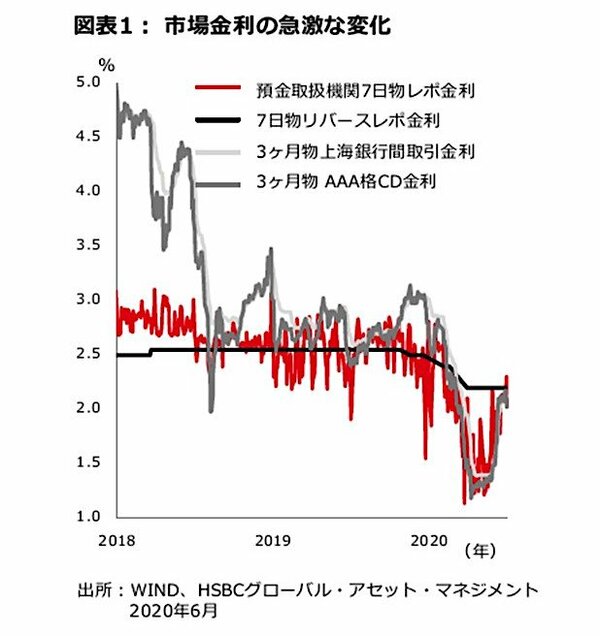

中国人民銀行(中央銀行)が流動性の供給を通じて積極的な金融緩和を展開した2月〜4月にかけて、市場金利は急落したが、その後、5月中旬から6月には著しい上昇に転じている。最近の市場金利の上昇は、人民銀行が政策スタンスを引き締めに転換しているのではないかとの憶測を生んでいる。

実際、7日物リバースレポ金利、1年物中期貸出ファシリティ(MLF)金利、最優遇貸出金利(LPR)は2月から4月にかけて0.3%引き下げられた後、5月から6月には据え置かれている。同様に、1月から4月の間に預金準備率は0.5%~1.0%引き下げられたが、5月から6月は据え置かれている。

中小企業への融資を支援する最近の人民銀行の政策についても、中央銀行が金融緩和よりも直接の信用支援を志向しているのではないかとの憶測を呼んでいる。人民銀行は「ローン購入プログラム」を公表したが、これは中小企業に資金を提供するために、ゼロ金利で適格要件を満たす銀行(以下、適格銀行)に特別な1年間の無利子ローンを供与するものである。

人民銀行は特別目的事業体(SPV)を設立し、再貸付の割り当てにより、4,000億元の資金提供を行うことを計画している。SPVはこの資金を利用して、2020年3月から12月に実行される適格銀行の中小企業向け無担保ローンの40%を購入する。

適格銀行は、1年後に4,000億元を返済することが求められ、売却したローン債権の受益権と潜在的な信用リスクを引き受ける。中小企業向けローン購入プログラムは、特にインターバンク市場の主要な借り手である小規模銀行にとって、準備金の水準を改善するのに役立ち、市場の一部が認識するほど後ろ向きなものではないだろう。