2020年5月14日に行なわれた、三菱ガス化学株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三菱ガス化学株式会社 代表取締役社長 藤井政志 氏

2020年3月期決算説明会

藤井政志氏:社長の藤井です。みなさま体調はいかがでしょうか。本日はお忙しい中、当社の2019年度決算説明会電話会議にご参加いただき誠にありがとうございます。また、当社の経営に対する日頃のご理解とご支援に対し、この場をお借りして厚く御礼します。

今回、電話会議ということで、会場型と異なり顔が見えず、スライド投影もありません。もっとも、くたびれた顔を見るよりはいいかもしれませんが、ご不便をおかけします。会場型と同様に、ていねいにご説明できればと思っています。

本日ご説明する項目は7つあります。はじめに、新型コロナウイルスの影響、続いて、2019年度決算と2020年度業績予想をご説明したのちに、中期経営計画の進捗、セグメント別業績概要、組織改定、事業説明の順でご説明します。それでは、みなさま、よろしくお願いします。

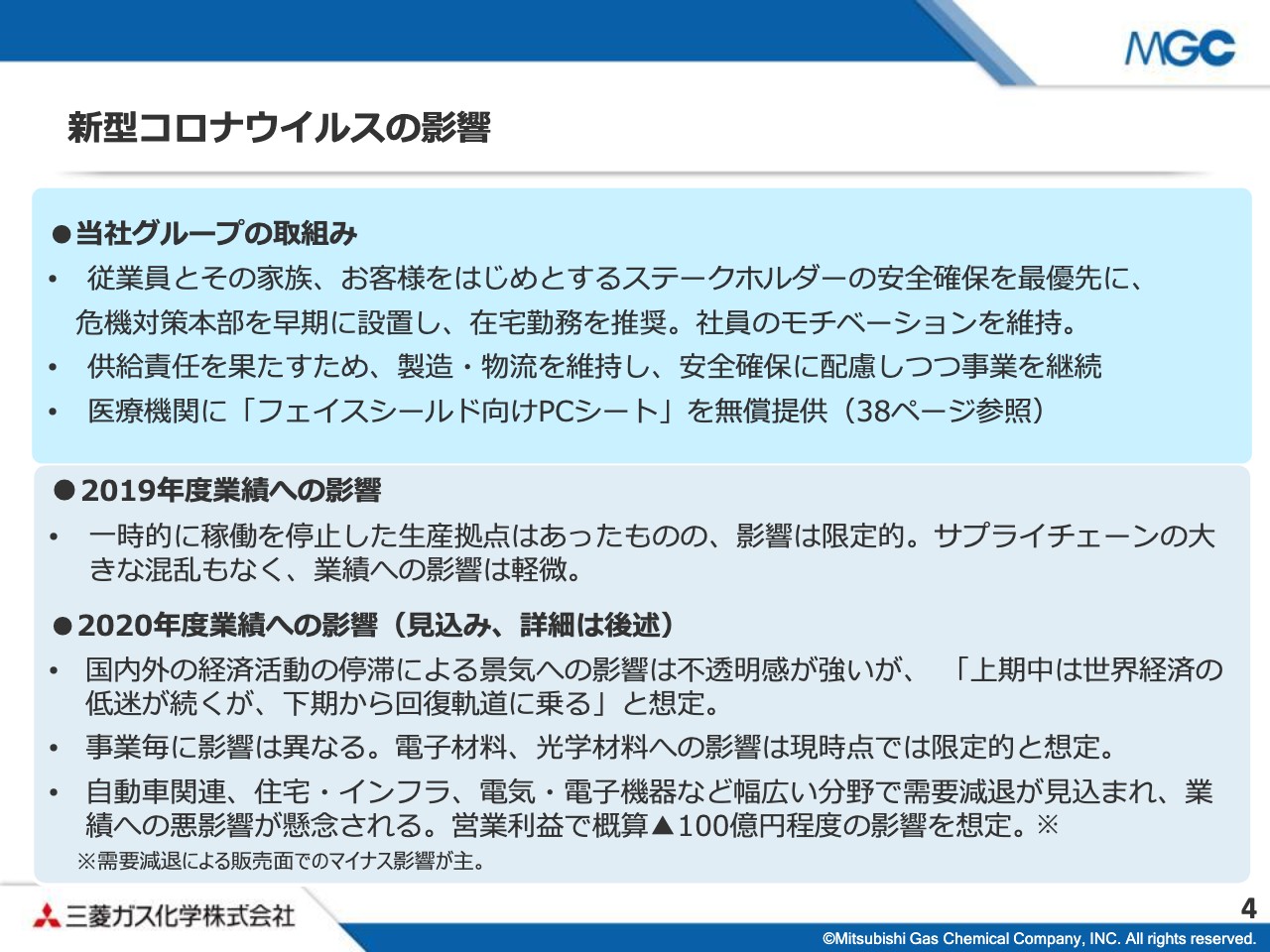

新型コロナウイルスの影響

4ページをご覧ください。新型コロナウイルスの当社グループへの影響を示しています。はじめに、当社グループの取り組み状況をご説明します。

従業員とその家族、お客様をはじめとするステークホルダーの安全確保を最優先事項と認識し、危機対策本部を設置し、段階的に対策を強化しつつ、3月3日には原則在宅勤務体制とすることで安全確保に取り組んでいます。

在宅勤務ということで社員同士の顔が見えにくく、コミュニケーションを取りにくいという難しさもありますが、私みずから新入社員を含め、社員向けにメッセージを送るなど、社員のモチベーション維持および向上にも努めています。

一方、化学メーカーとしての供給責任を果たすべく製造・物流を維持し、安全確保に配慮しつつ事業を継続しています。幸いなことに、国内の事業所含めてすべての工場が稼働を続けています。

なお、社会貢献活動として、フェイスシールド向けポリカーボネートシートを医療機関に無償提供しています。詳細は38ページに掲載していますので、のちほどご参照ください。

続いて、業績への影響をご説明します。2019年度については、春節明けの立ち上げにおいて若干遅れた事業所がありますが、影響は限定的で、業績への影響も軽微でした。

2020年度は、外部環境として国内外の経済活動の停滞による景気への影響が極めて不透明感強い状況です。予測が困難ですが、業績予想の算定にあたっては、上期中は世界経済低迷が続くが、下期からは回復軌道に乗る前提としています。

事業ごとに見ますと、コロナウイルスの影響度は異なり、電子材料、光学材料への影響は現時点で限定的と想定しています。

一方で、自動車関連、住宅・インフラ、電気・電子機器など幅広い分野での需要減退が見込まれており、業績への悪影響が懸念されます。

業績へのインパクトとしては、営業利益で概算100億円程度と想定しています。詳細はのちほど、あらためてご説明します。

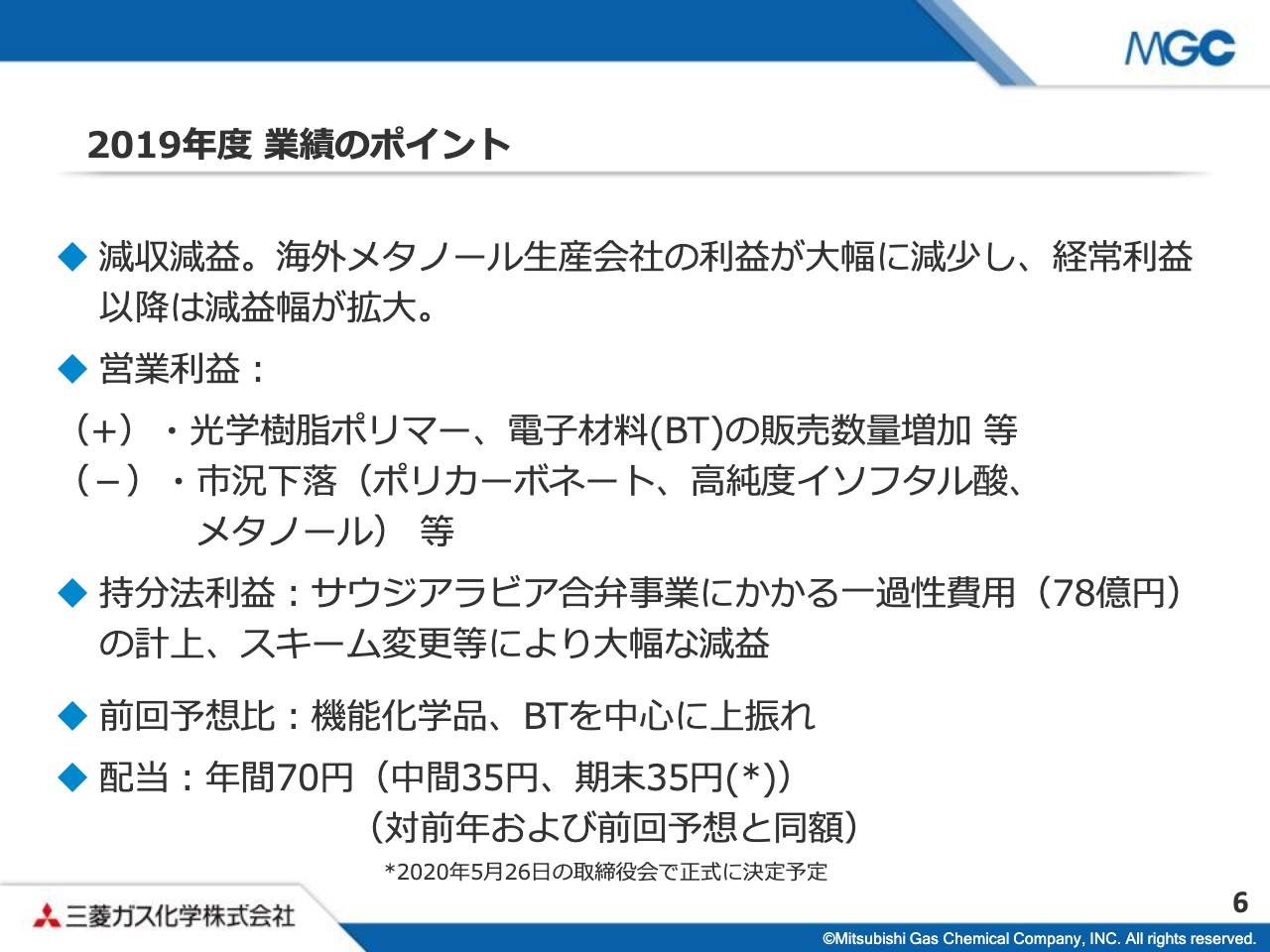

2019年度 業績のポイント

続いて、6ページ、2019年度業績のポイントについてご説明します。減収減益の決算となり、海外メタノール生産会社の利益が大幅に減少したことで、経常利益以降は大幅な減益となりました。

営業利益段階では、プラス要因として光学樹脂ポリマー、電子材料、BT材料の販売数量増がありました。一方で、ポリカーボネート、高純度イソフタル酸、メタノールの市況下落等のマイナス要因が大きく、減益となりました。

持分法損益は、サウジアラビア合弁事業での一過性費用の計上や、スキーム変更、メタノールおよびポリカーボネートの市況下落などがあり、大幅に悪化しました。

また、2月に発表した業績予想との比較においては、機能化学品、電子材料を中心に、前回予想を上回る決算となりました。なお、配当について、前年および前回予想と同額の70円 とする予定です。

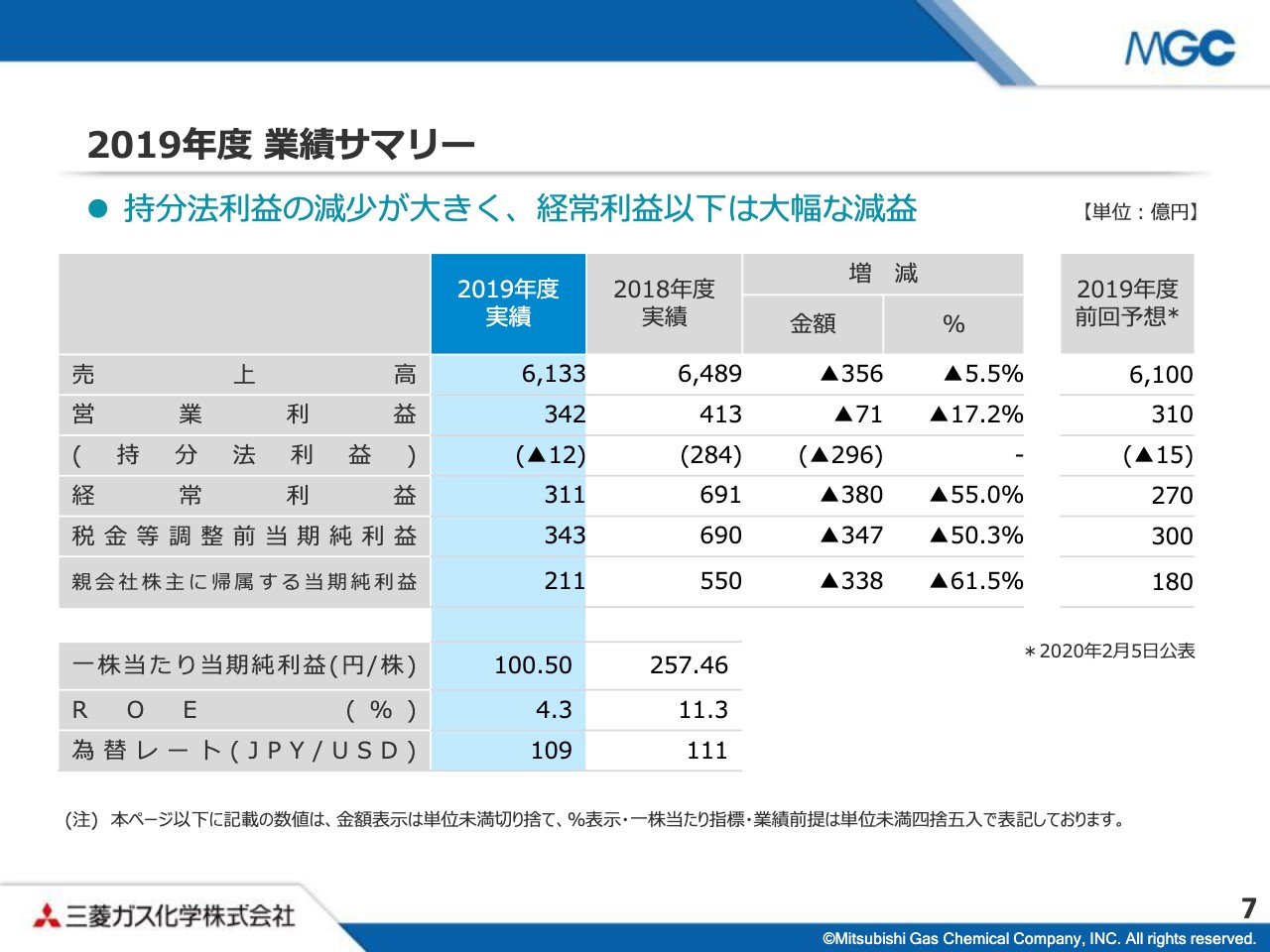

2019年度 業績サマリー

続いて、7ぺージ、2019年度の業績概要をご覧ください。売上高は6,133億円で、前期比356億円の減収。営業利益は342億円で、71億円の減益。経常利益は311億円で、380億円の減益。当期純利益は211億円で、338億円の減益となりました。

2019年度 営業外損益・特別損益

続いて、8ページ。営業外損益、特別損益をご覧ください。持分法損益は、天然ガス系化学品で243億円の減益、機能化学品で45億円の減益となりました。特別損益は、政策保有株式の売却により、投資有価証券売却益が増加したことなどから、33億円増加しました。

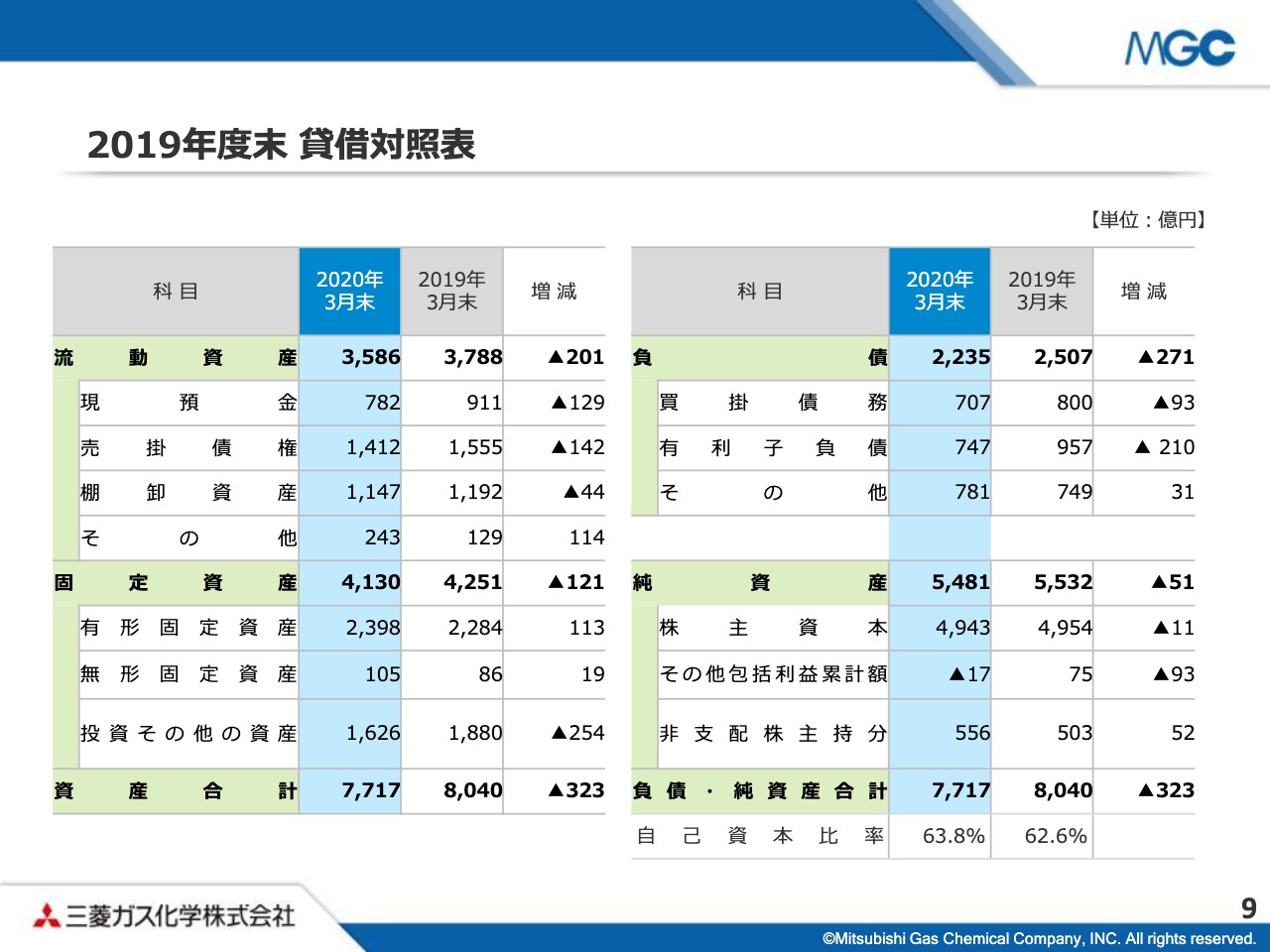

2019年度末 貸借対照表

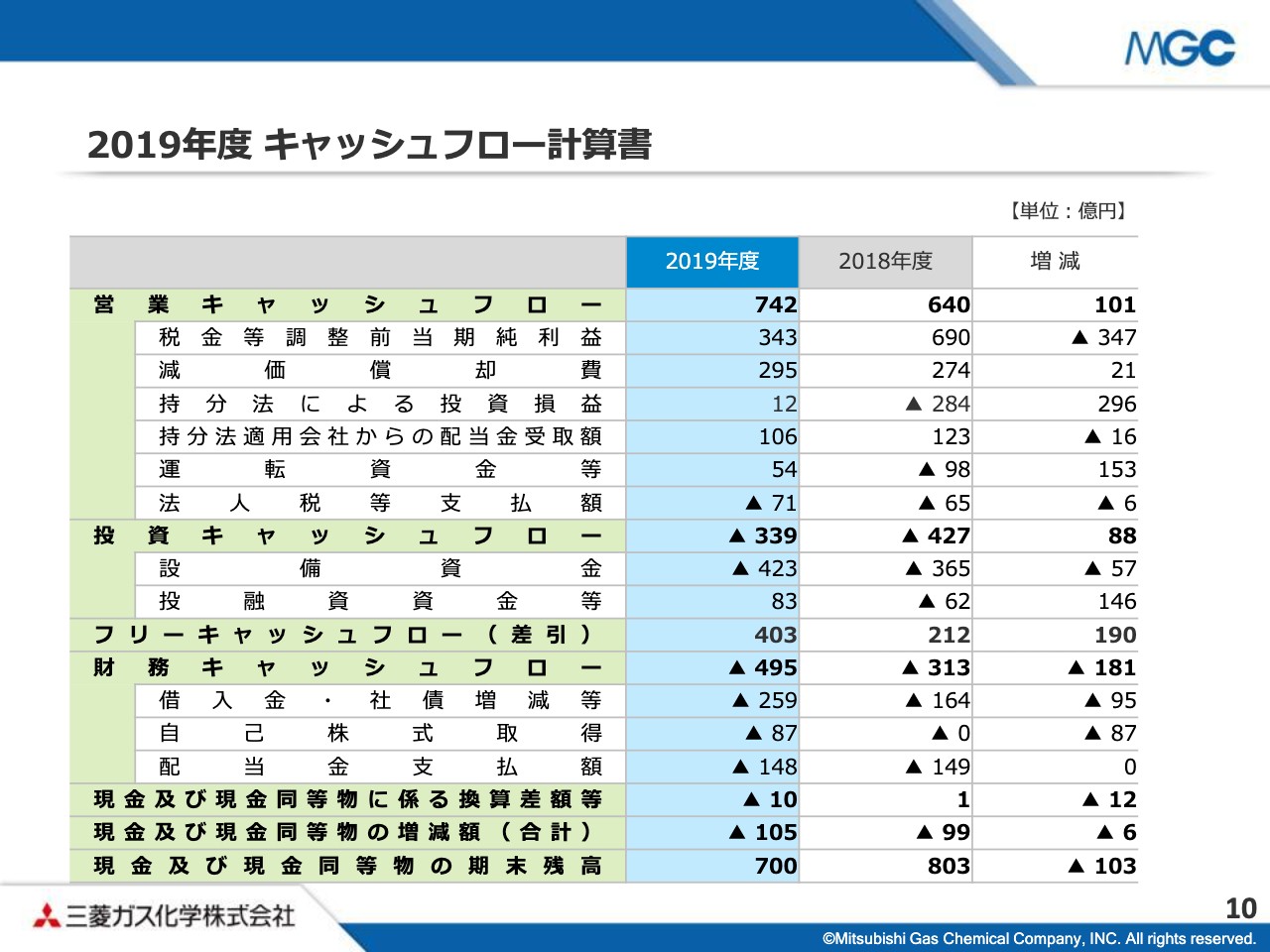

2019年度 キャッシュフロー計算書

9ページに貸借対照表、10ページにキャッシュフロー計算書を記載していますが、説明は省略します。

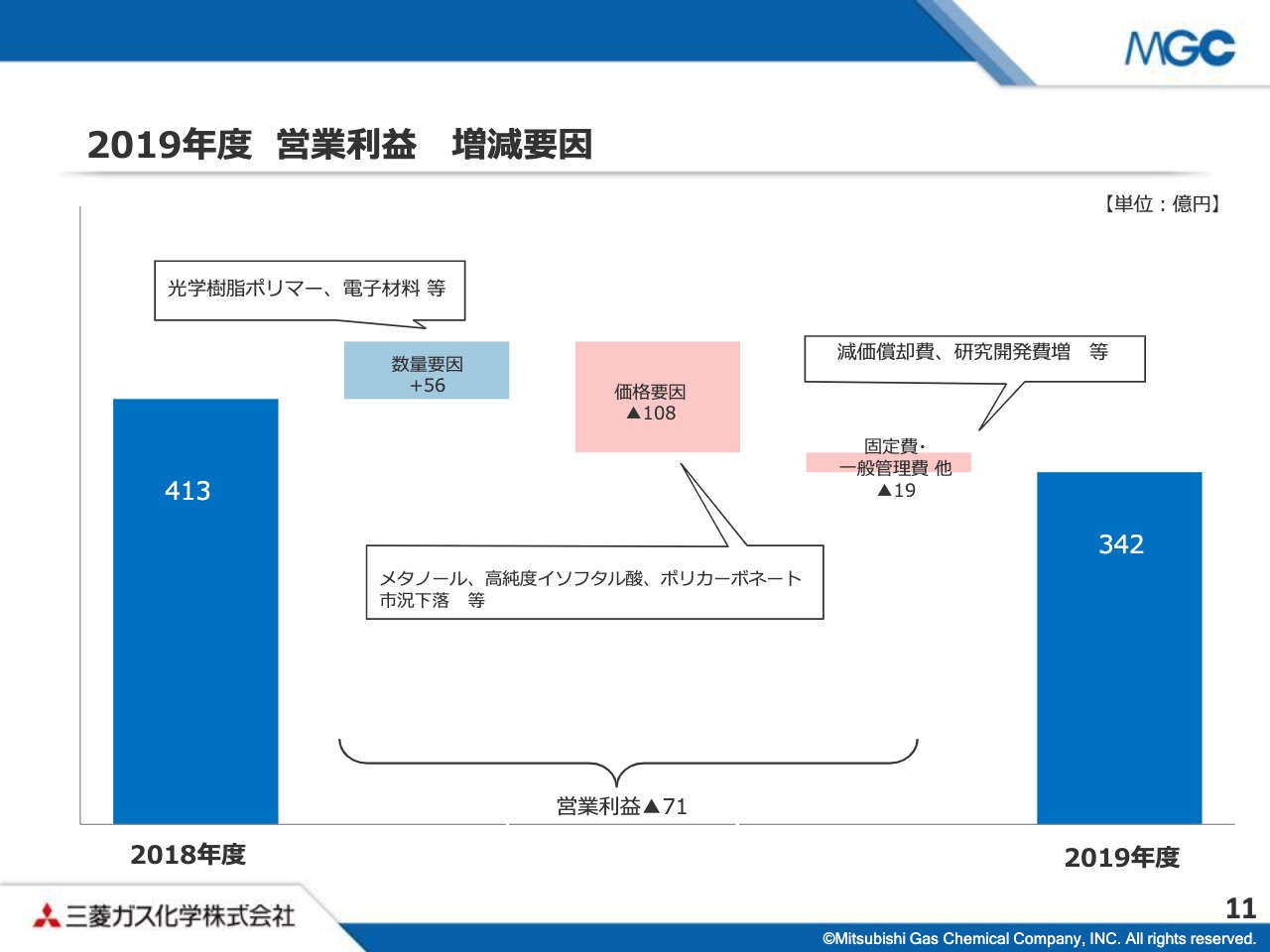

2019年度 営業利益 増減要因

11ページに2019年度の営業利益の増減要因を分解しましたのでご覧ください。光学樹脂ポリマー、電子材料の販売数量が増加したことなどにより、数量増による増益要因がありましたが、市況下落や減価償却費、研究開発費等の増加により減益となりました。

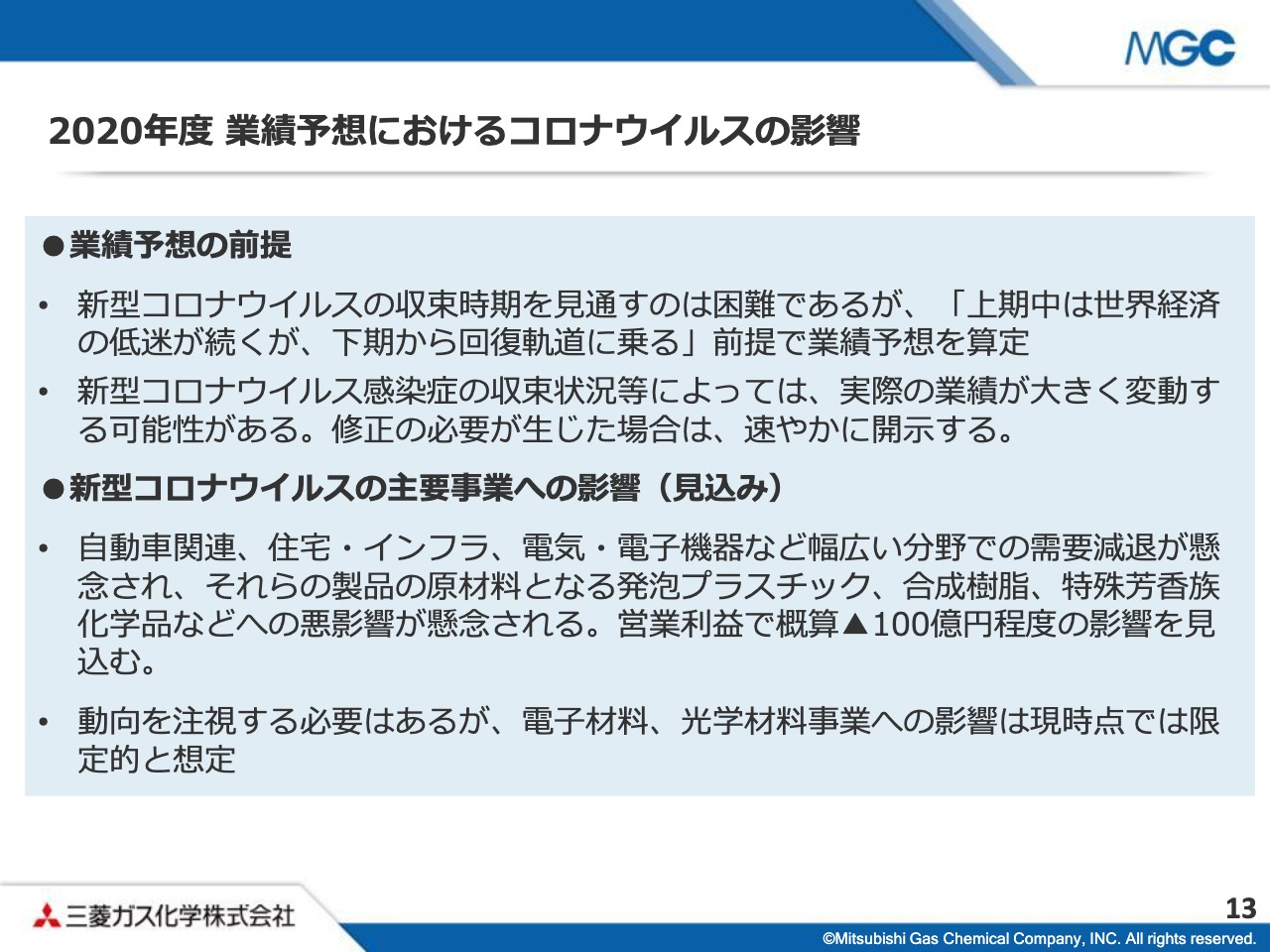

2020年度 業績予想におけるコロナウイルスの影響

13ページをご覧ください。2020年度、業績予想におけるコロナウイルスの影響について、あらためてご説明します。前提として、先ほどの説明のとおり、上期中は世界経済の低迷が続きますが、下期から回復軌道に乗るとしています。ただし、新型コロナウイルス感染症の収束状況等によっては、実際の業績が大きく変動する可能性があります。修正の必要が生じた場合には、すみやかに開示します。

新型コロナウイルスの主要事業への影響見通しですが、世界経済の低迷等により、幅広い分野での需要減退が懸念され、それらの製品の原材料となる発泡プラスチック、合成樹脂、特殊芳香族化学品などへの悪影響がとくに懸念されます。

一方、動向を注視する必要がありますが、電子材料、光学材料事業への影響は現時点では限定的と想定しています。

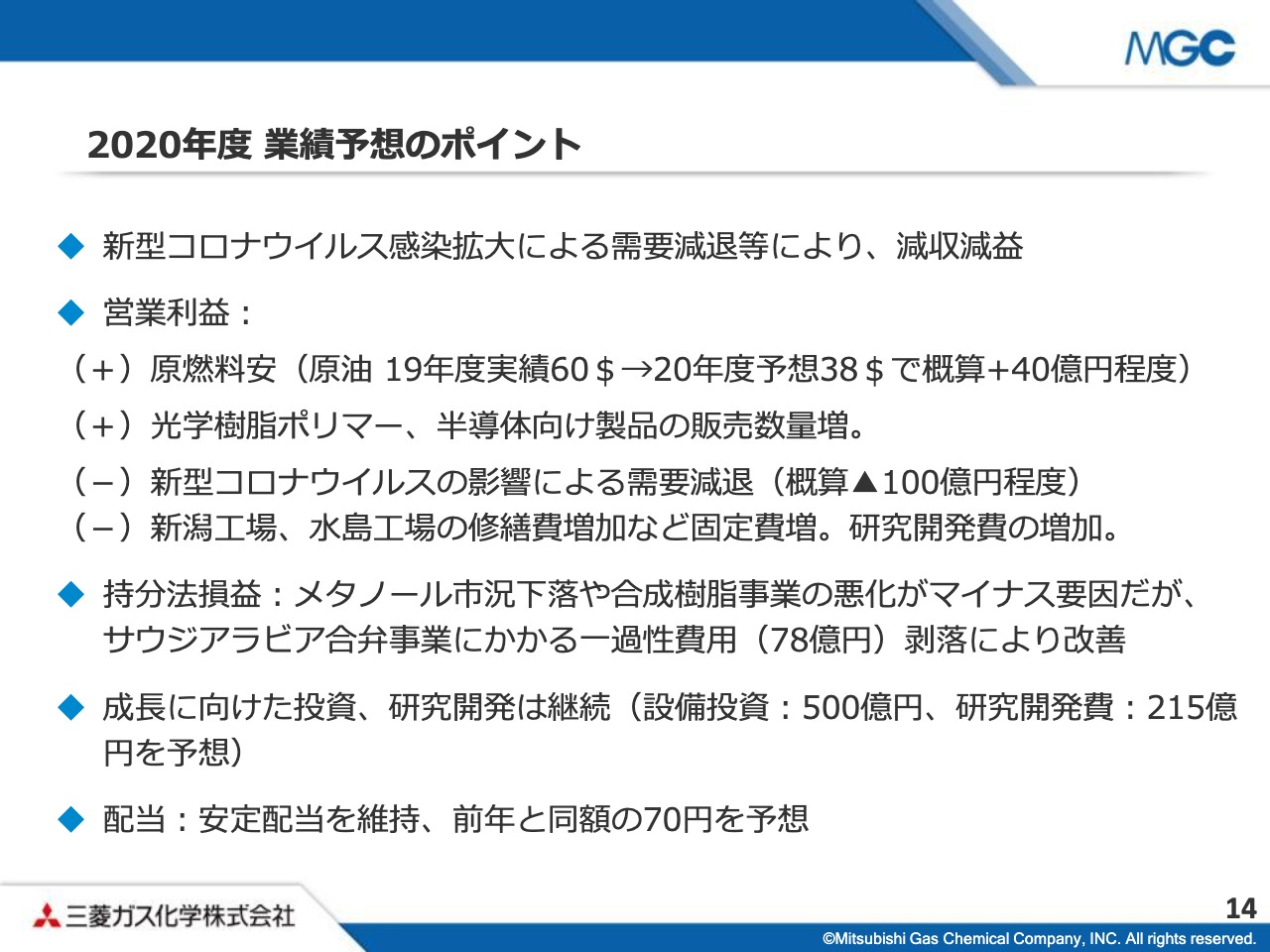

2020年度 業績予想のポイント

14ページをご覧ください。2020年度業績予想全体のポイントを示しています。2020年度は新型コロナウイルス感染拡大により、需要減退が響き、減収減益を予想しています。営業利益段階ではプラス要因として、原燃料安や光学樹脂ポリマー、半導体向け製品の販売数量増加を予想しています。また、原油安によるメリットとして、概算で40億円程度見込んでいます。

一方で、需要減退に加え、新潟工場や水島工場での修繕費増加などのマイナス要因が大きく、減益を予想しています。持分法利益は、メタノール市況下落や合成樹脂事業の悪化がマイナス要因ですが、前年度の一過性費用がなくなることで改善する見通しです。また、中長期的な成長に向けた戦略投資、研究開発は引き続き注力していく方針です。なお、配当については安定配当を維持し、前年と同額の70円を予想しています。

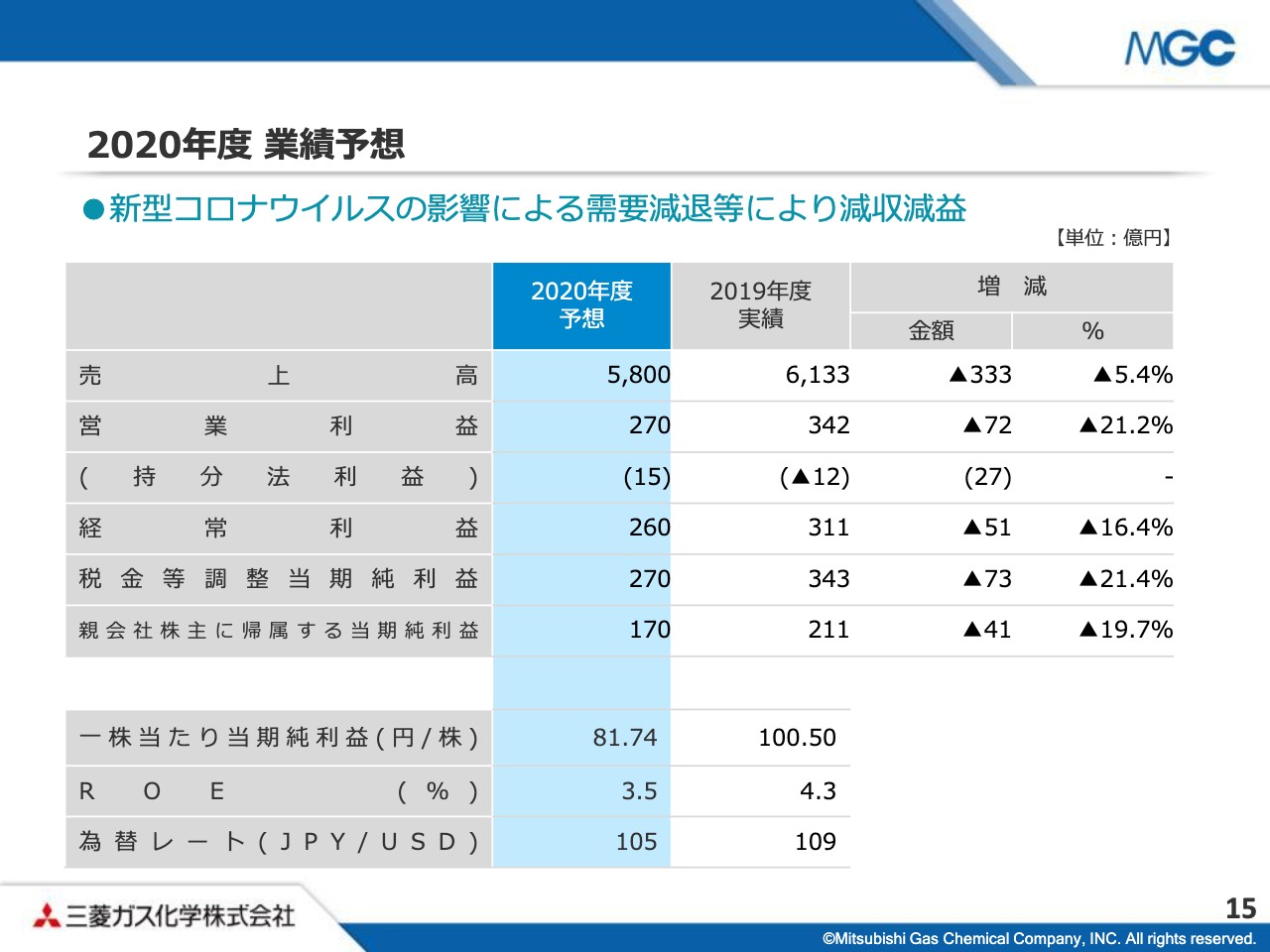

2020年度 業績予想

15ページをご覧ください。2020年度、業績予想の概要を示しています。売上高は前期比333億円減収の5,800億円。営業利益は72億円減益の270億円。経常利益は51億円減益の260億円。親会社に帰属する当期純利益は41億円減益の170億円を予想しています。業績予想の前提となる為替レートは1ドル105円です。

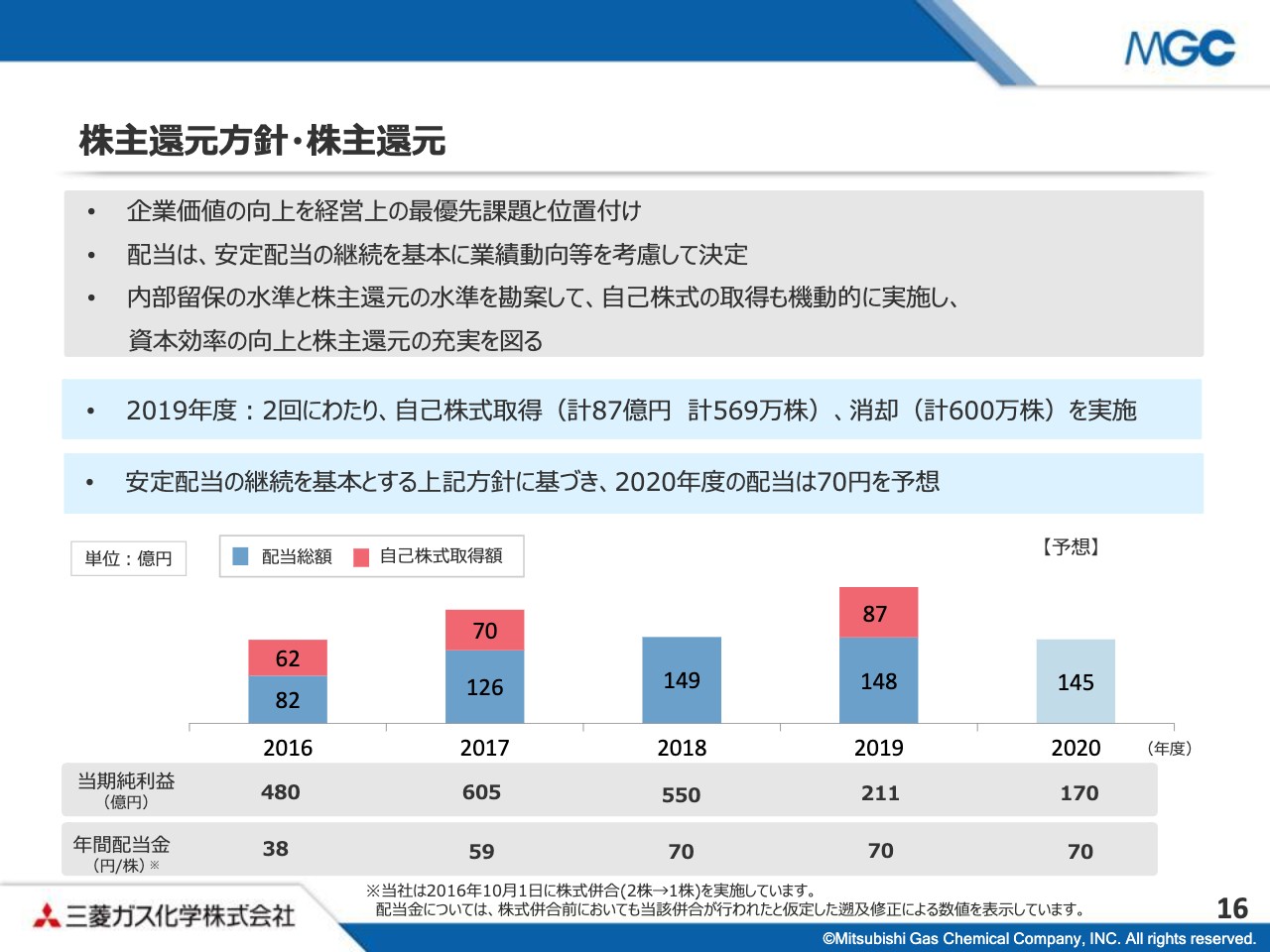

株主還元方針・株主還元

続いて、16ページをご覧ください。株主還元についてご説明します。当社グループは、企業価値の向上を経営上の最重要課題と位置づけています。配当については、安定配当の継続を基本とし、業績動向などを考慮して決定します。

また、内部留保の水準と株主還元の水準を考慮して、自己株式の取得を機動的に実施し、資本効率の向上と株主還元の充実を図ることを基本方針としています。以上の方針にもとづき、今期の業績は減益を見込むものの、配当予想は前年と同額の70円としています。

中期経営計画の進捗について

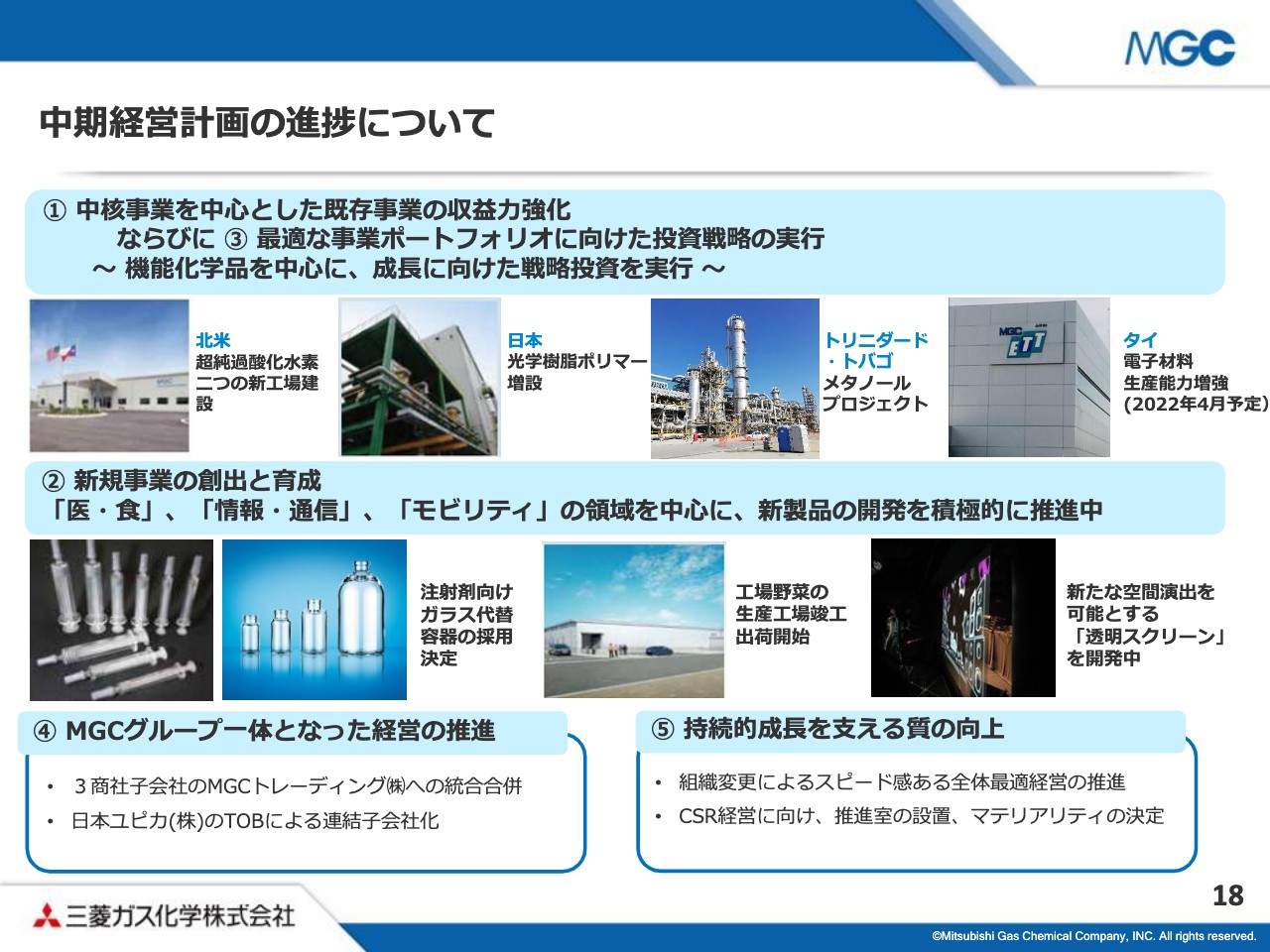

続いて、18ページをご覧ください。中期経営計画の進捗についてご説明します。2018年からスタートした中期経営計画は、今年度2020年度が最終年度となります。このスライドでは、中期経営計画で掲げた①から⑤の5つの施策の進捗状況についてまとめています。

①中核事業を中心とした既存事業の収益力強化、③最適な事業ポートフォリオに向けた投資戦略の実行については、機能化学品を中心に成長に向けた戦略投資を進めています。②新規事業の創出と育成については、「医・食」「情報・通信」「モビリティ」の領域を中心に新製品の開発を積極的に推進しています。④MGCグループ一体となった経営の推進では、3商社の統合や日本ユピカの連結子会社化などが進み、グループ経営がより強化されました。⑤持続的成長を支える質の向上では、のちほどご説明する組織改定により、全体最適経営の推進やCSR経営の強化を進めています。

中期経営計画の最終年度となる今年度も、これらの5つの施策を着実に進め、次の中期経営計画へしっかりとつないでいきたいと考えています。

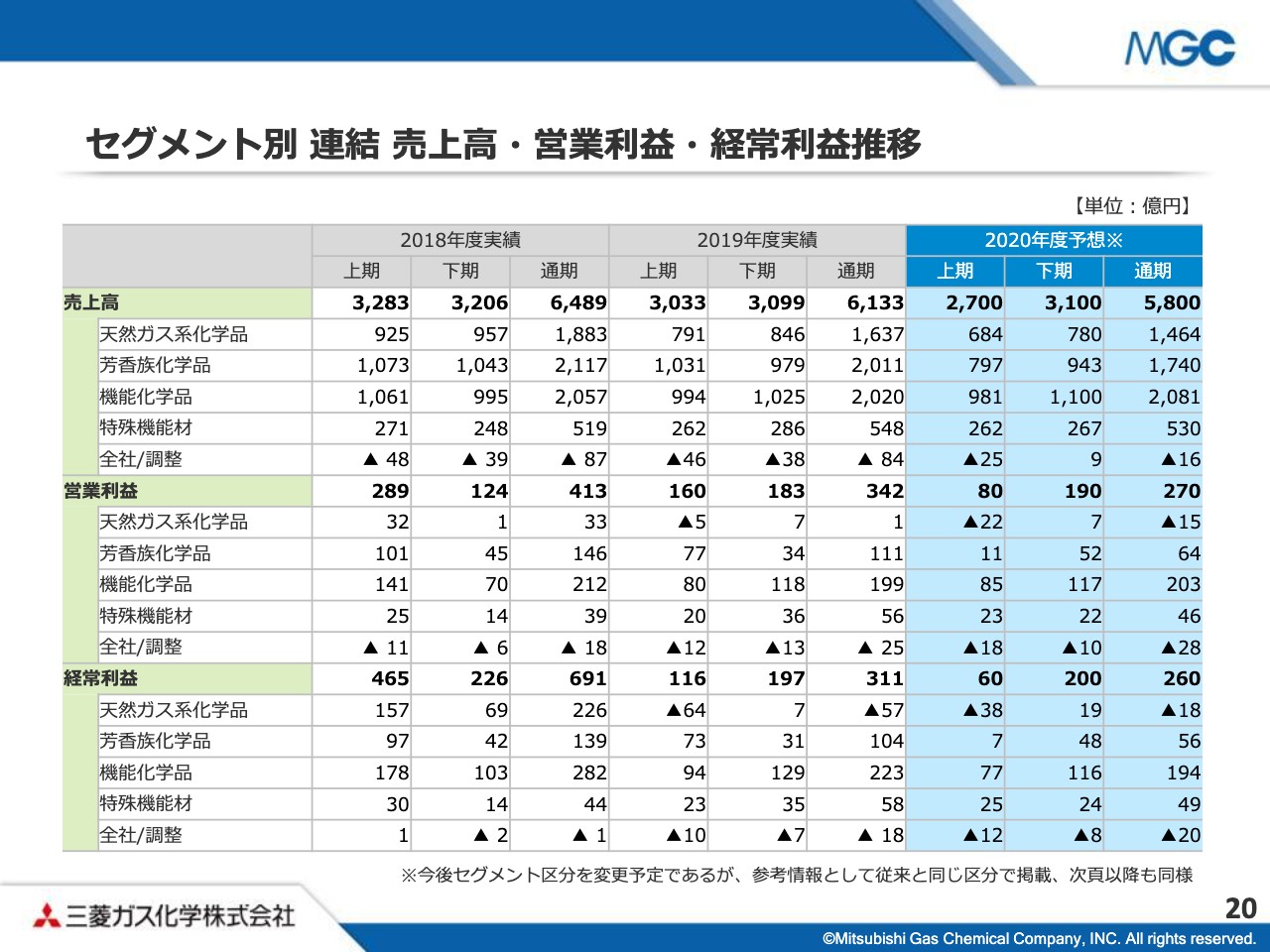

セグメント別 連結 売上高・営業利益・経常利益推移

続いて、20ページをご覧ください。セグメント別の業績をご説明します。セグメント別の売上高、営業利益、経常利益を示しています。2020年度については、組織変更によりセグメントも変更予定ですが、便宜的に従来のセグメント別に作成しています。次のページ以降で説明していきます。

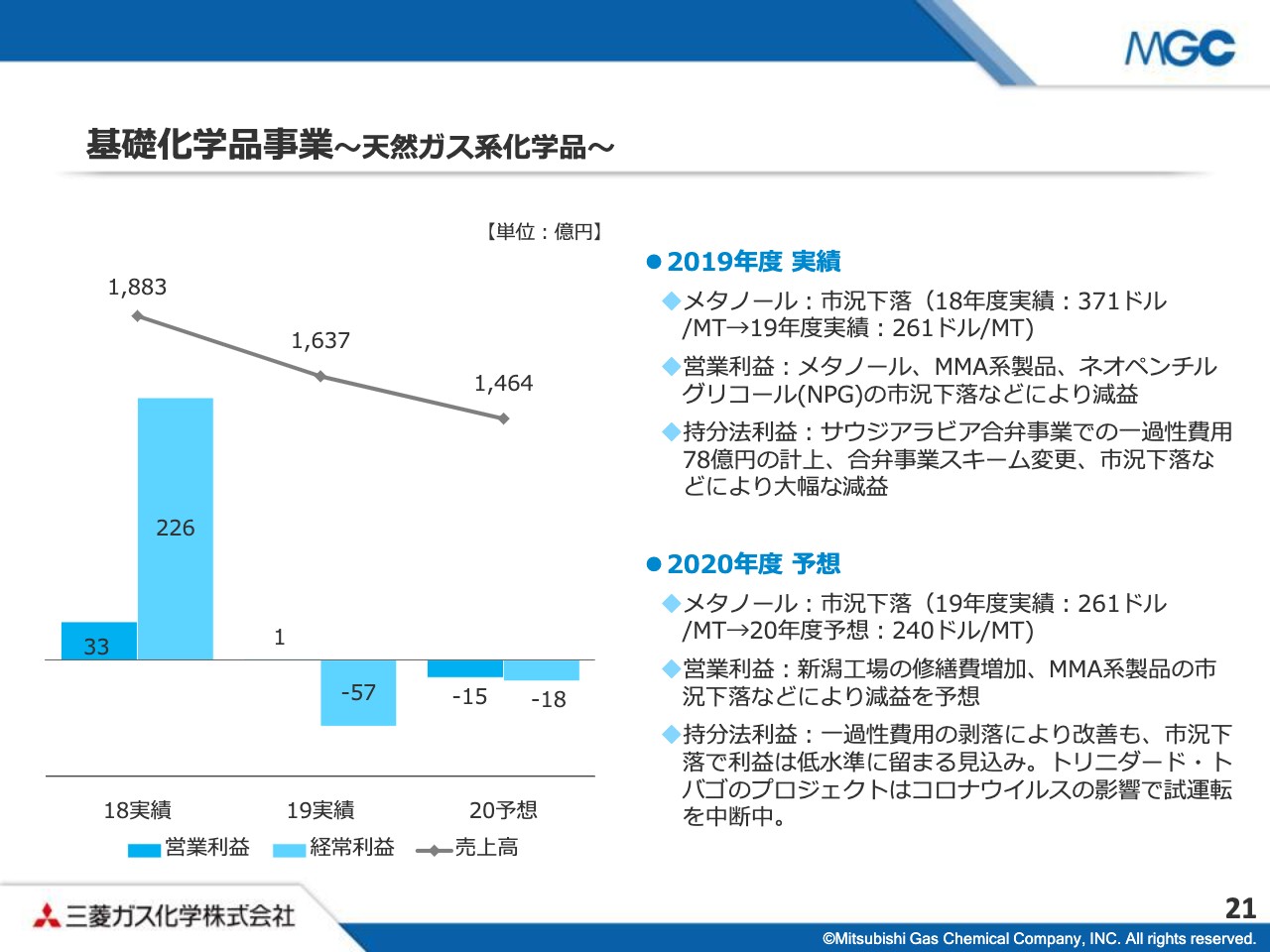

基礎化学品事業~天然ガス系化学品~

はじめに、21ページをご覧ください。天然ガス系化学品についてご説明します。2019年度は、メタノール市況が前年同期の371ドルから下落し、261ドルとなりました。

営業利益は、メタノール、MMA系製品、ネオペンチルグリコールの市況がいずれも下落し、減益となりました。

持分法損益は、サウジアラビア事業での一過性費用の計上、合弁事業のスキーム変更などで大幅に減益となりました。

2020年度については、メタノール市況は通期で240ドルと引き続き低い水準が続くと見ています。営業利益は新潟工場の修繕費増加、MMA系製品の市況下落などにより減益を予想しています。

持分法利益は、一過性費用がなくなることで改善が見込まれますが、市況下落により利益は低い水準に留まる見込みです。なお、トリニダード・トバゴのプロジェクトはコロナウイルスの影響で試運転を現在中断しています。

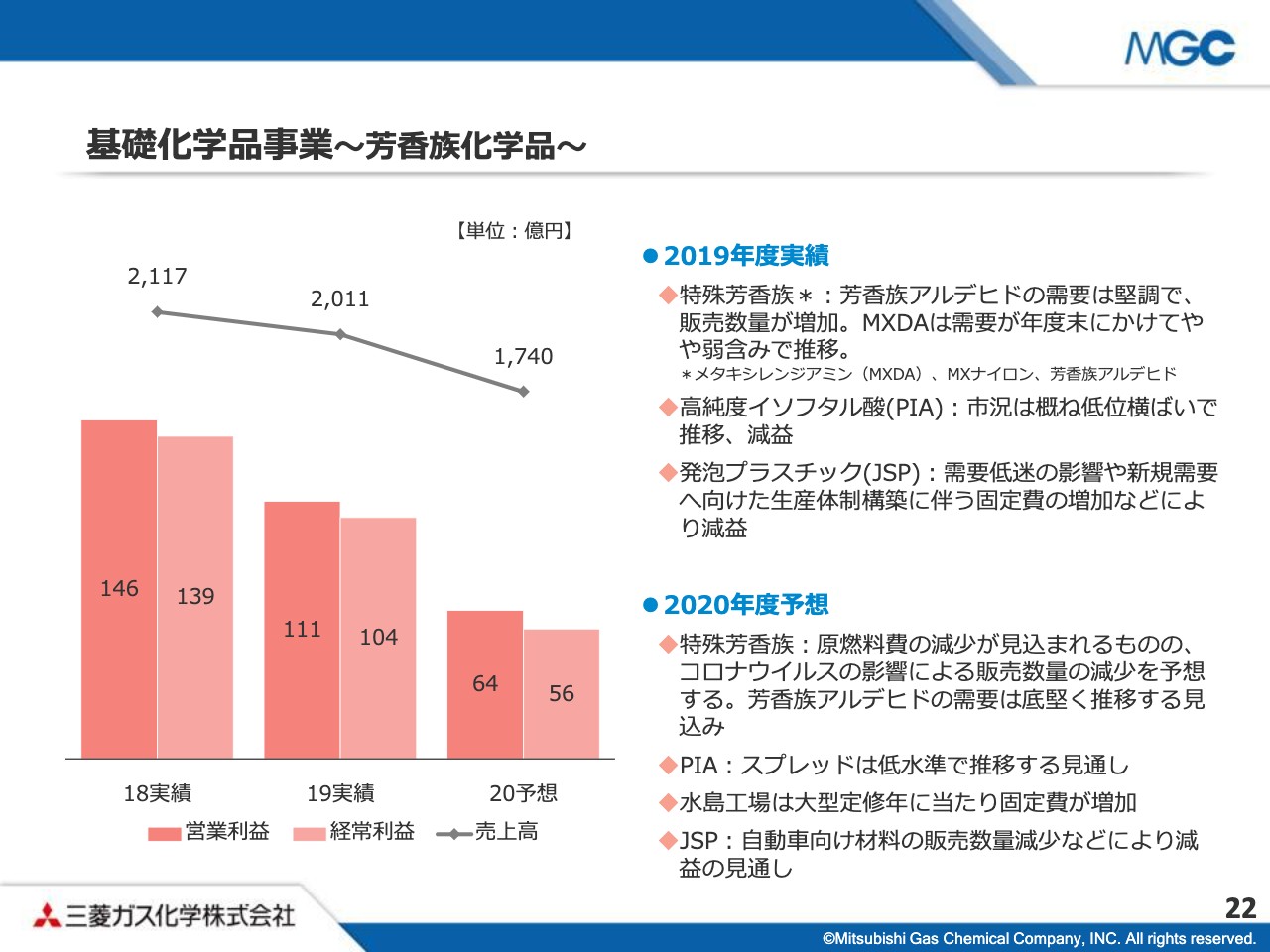

基礎化学品事業~芳香族化学品~

続きまして、22ページをご覧ください。芳香族化学品についてご説明します。2019年度は、特殊芳香族については芳香族アルデヒドの需要は堅調で、販売数量が増加したもののMXDAの需要は年末にかけてやや弱含みで推移しました。

高純度イソフタル酸は、市況はおおむね低位横ばいで推移し、減益となりました。発泡プラスチックは需要低迷の影響などにより、減益となりました。

2020年度については、特殊芳香族は原燃料費の減少が見込まれるものの、コロナウイルスの影響による販売数量の減少を予想しています。芳香族アルデヒドの需要は底堅く推移する見込みです。

が、高純度イソフタル酸のスプレッドは低水準で推移する見通しとなっています。水島工場の固定費増加や、JSP社の販売数量減少などもあり、減益を見込んでいます。

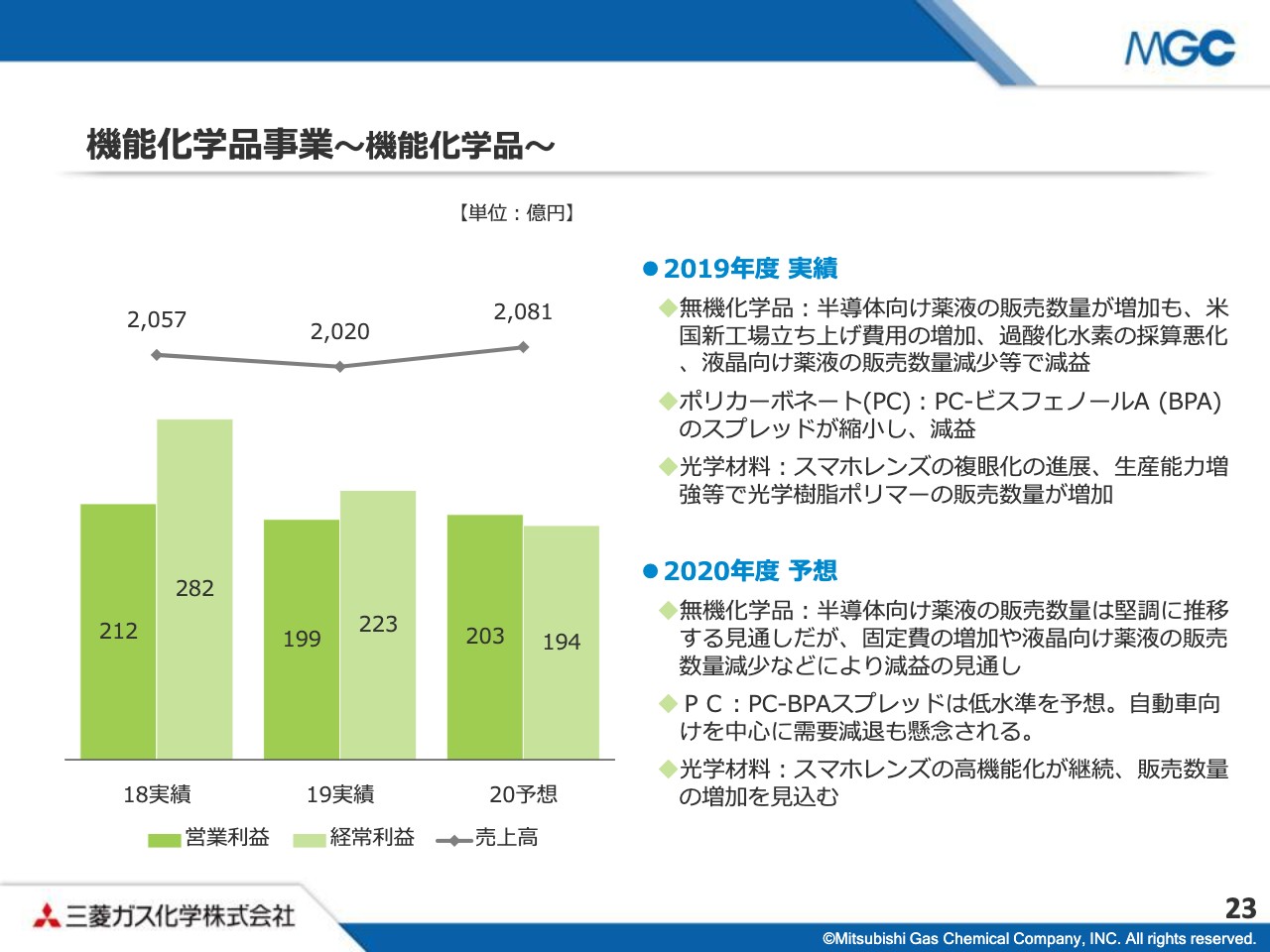

機能化学品事業~機能化学品~

次に、23ページをご覧ください。機能化学品についてご説明します。2019年度は、無機化学品は半導体向け薬液の販売数量が増加しましたが、北米新工場の立ち上げに伴う固定費の増加などにより減益となりました。

ポリカーボネートはスプレッドが縮小したことから減益となりました。光学材料はスマホレンズの複眼化の進展、生産能力増強等で販売数量が増加しました。

2020年度は、無機化学品は半導体向け薬液の販売数量は堅調に推移する見通しですが、固定費の増加などにより減益の予想です。ポリカーボネートのスプレッドは、引き続き低い水準を予想しています。光学材料は、スマホレンズの高機能化が継続し、販売数量の増加を見込んでいます。

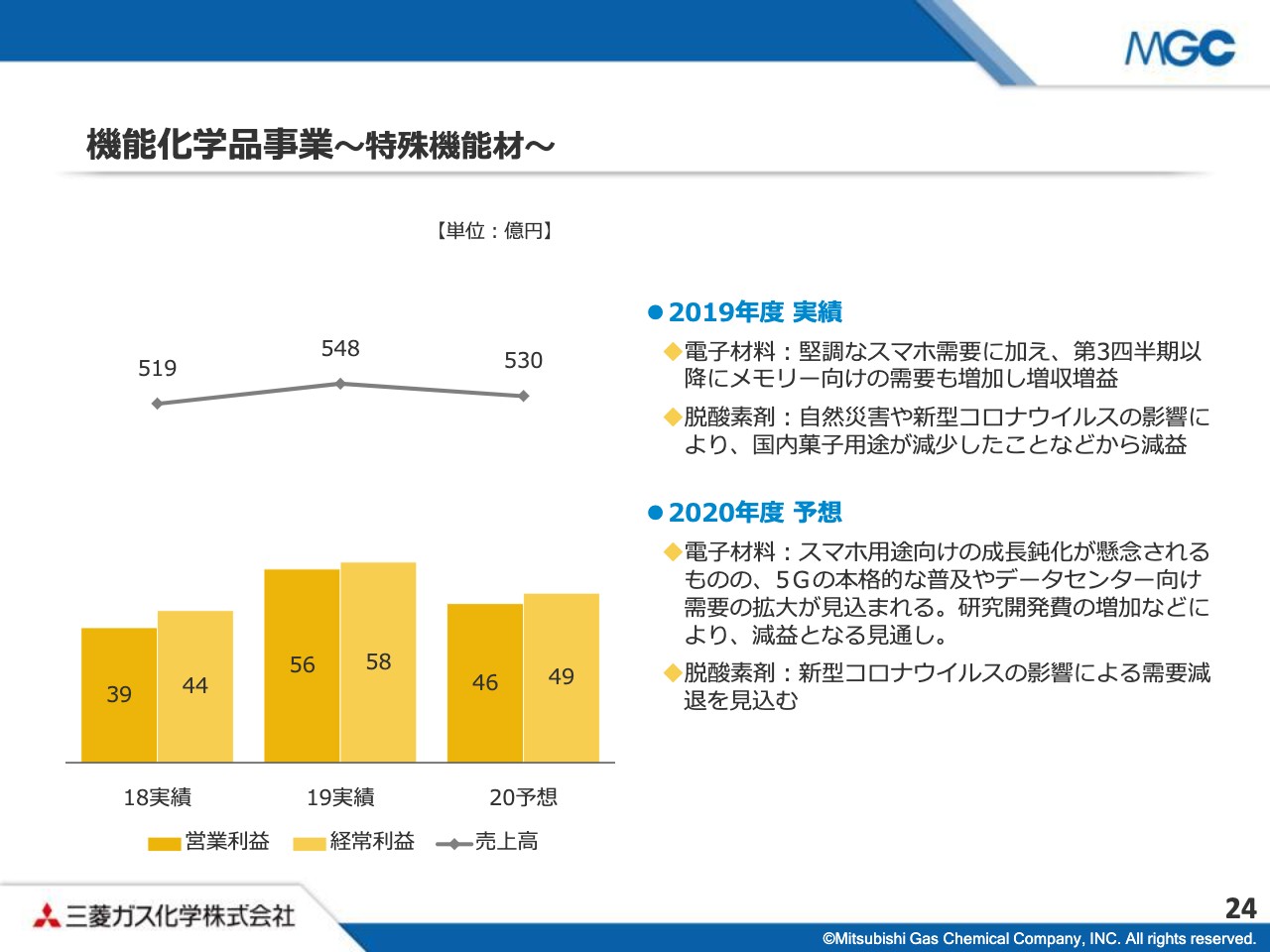

機能化学品事業~特殊機能材~

続いて、24ページをご覧ください。特殊機能材について、ご説明します。2019年度は、電子材料は堅調なスマホ需要に加え、第3四半期以降にメモリー向けの需要も増加し、増収増益となりました。脱酸素剤は、自然災害や新型コロナウイルスの影響により減益となりました。

2020年度は、電子材料は5Gの本格的な普及やデータセンター向けの需要の拡大が見込まれますが、研究開発費の増加などにより、減益の予想です。脱酸素剤は新型コロナウイルスの影響による需要減退を見込んでいます。

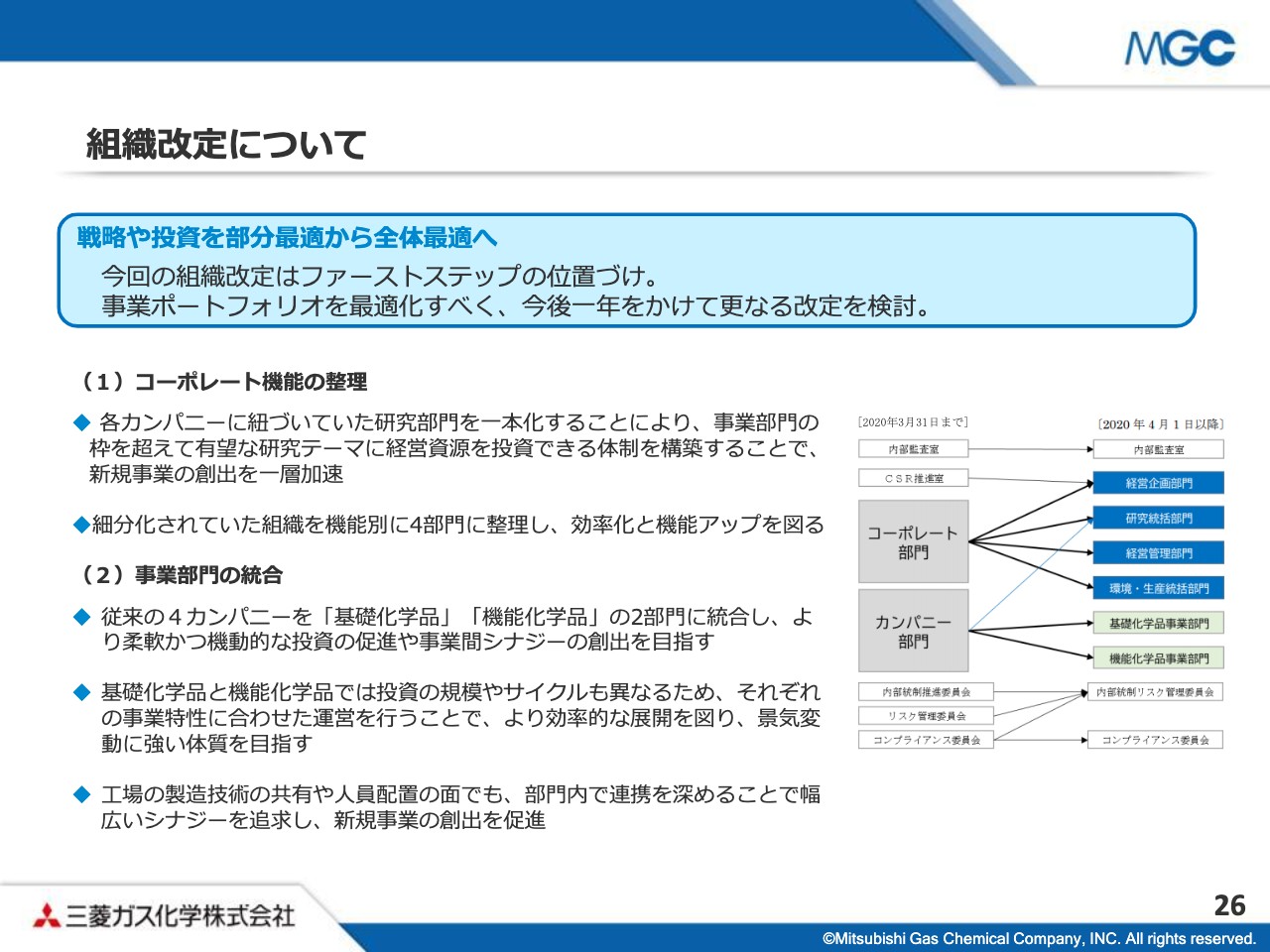

組織改定について

続いて、26ページをご覧ください、4月1日に実施しました、組織改定の狙いについてご説明します。今回の組織改定の狙いは、大きく、コーポレート機能の整理と事業部門の統合の2点です。

1点目のコーポレート機能の整理ですが、研究開発体制をより強化すべく、従来各カンパニーに紐付いていた研究部門を一本化し、有望な研究テーマに人材等を集中投下できる体制としました。これにより、新規事業の創出をいっそう加速させていきます。

2点目の事業部門の統合ですが、従来の4カンパニーを「基礎化学品」と「機能化学品」の2部門に統合しました。基礎化学品と機能化学品で投資の規模やサイクルも異なるため、それぞれの事業特性に合わせた効率的な運営を行なっていきます。

事業部門が2つになったことで、新規事業の展開力が増すとともに、性質の似た工場間のシナジーも生じるメリットがあると考えています。今回の組織改定は、ファーストステップの位置づけであり、事業ポートフォリオを最適にすべく、今後1年かけて、次期中計も見据えて、さらなる改定も検討していきます。

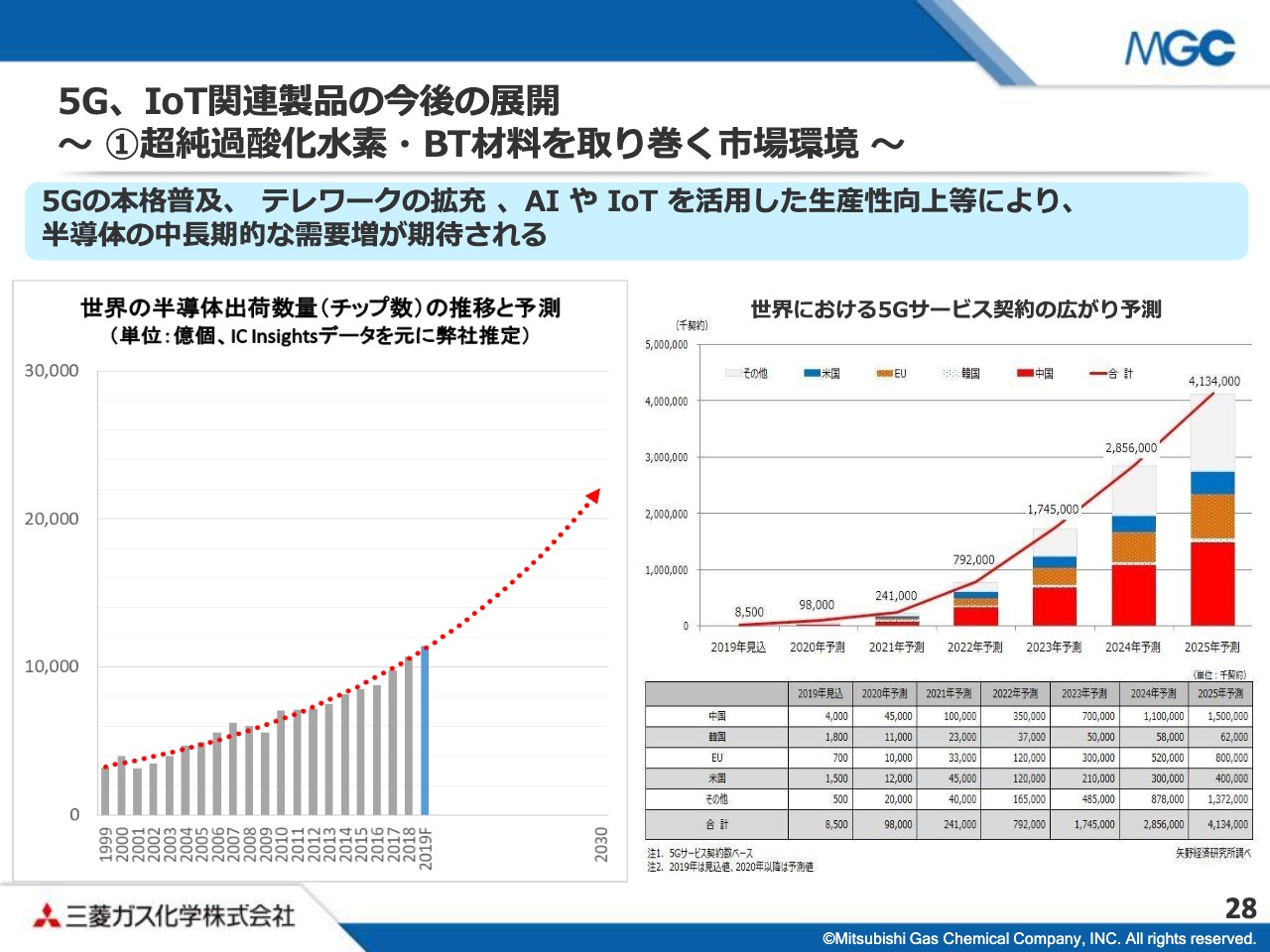

5G、IoT関連製品の今後の展開 ~ ①超純過酸化水素・BT材料を取り巻く市場環境 ~

続いて、28ページをご覧ください。事業説明として、今回は5G、IoT関連で今後の成長が期待される超純過酸化水素、BT材料を取り上げました。

超純過酸化水素、BT材料は半導体の製造に使用されますが、左側のグラフのとおり、半導体は中長期的に成長が予測されていること、および右側のグラフのとおり、5Gサービスが今後全世界で拡大していく見込みであることから、これの原材料として評される超純過酸化水素、BT材料については今後も需要の拡大が期待されます。

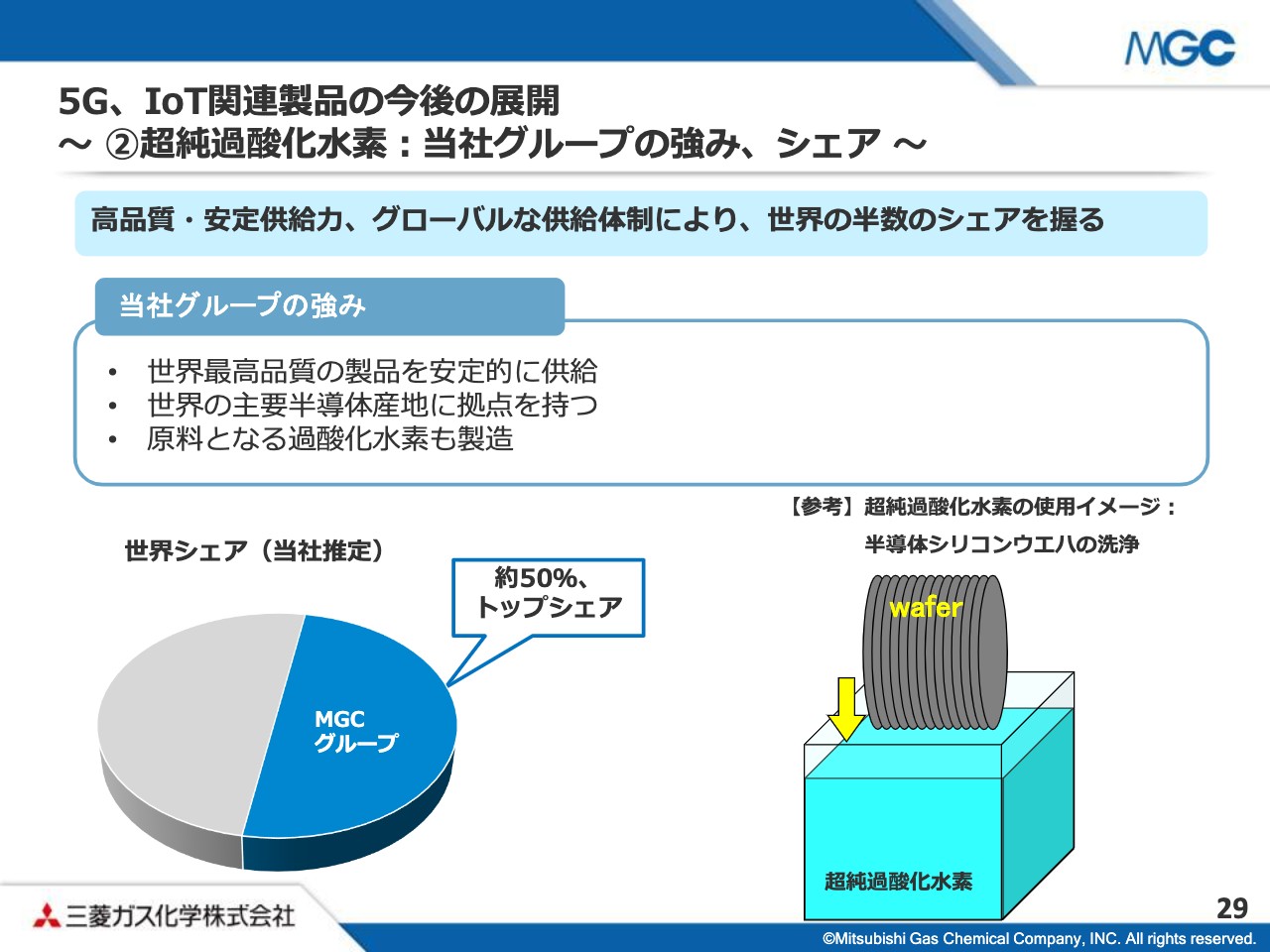

5G、IoT関連製品の今後の展開 ~ ②超純過酸化水素:当社グループの強み、シェア ~

続いて、29ページをご覧ください。超純過酸化水素について、当社の強みとシェアを示しています。当社の強みとして、高品質な製品を安定的に供給できること、グローバルな生産体制を構築していることなどが挙げられ、世界シェアは約50パーセントでトップシェアのポジションです。

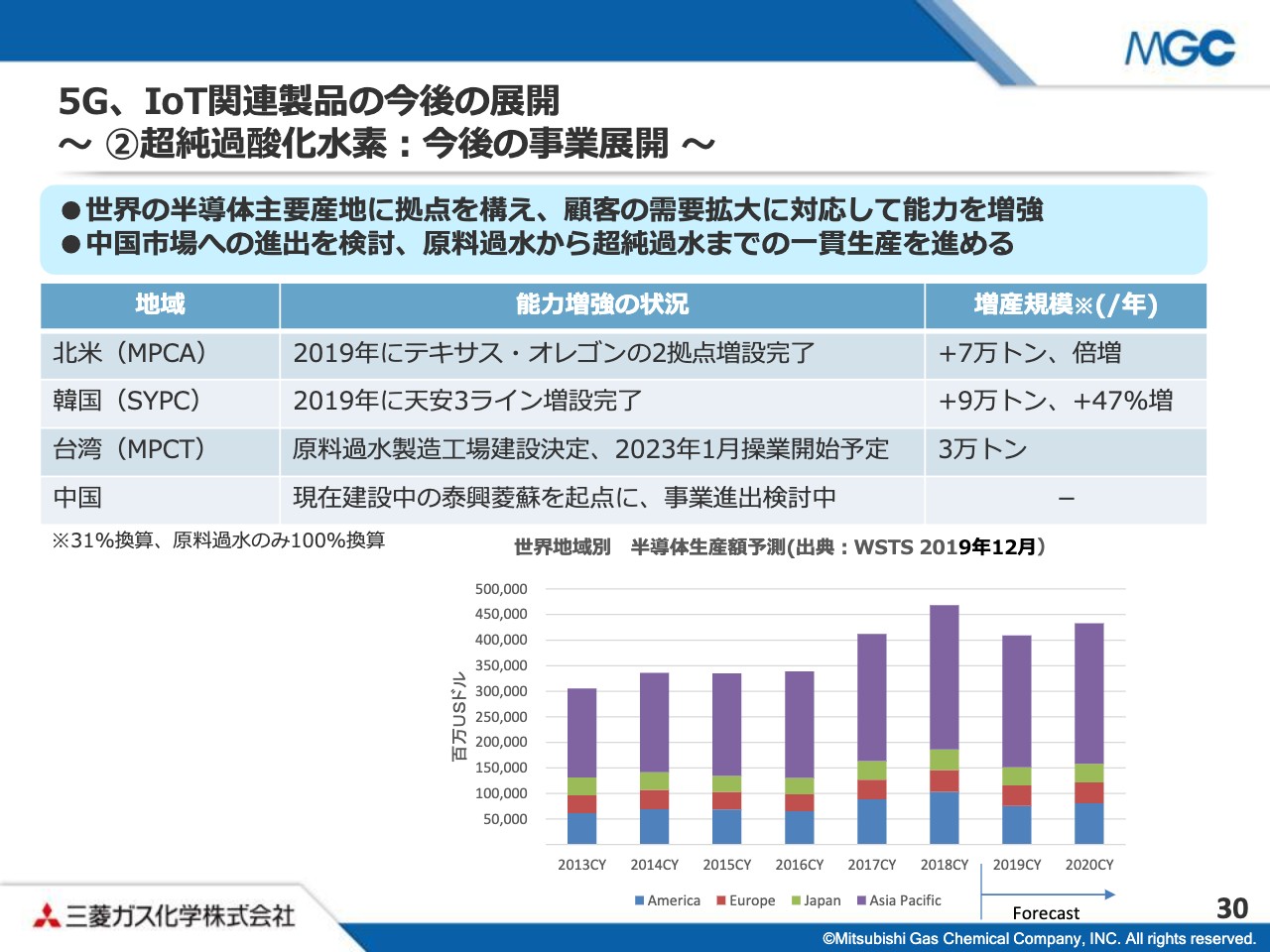

5G、IoT関連製品の今後の展開 ~ ②超純過酸化水素:今後の事業展開 ~

30ページは、超純過酸化水素の今後の事業展開を示しています。強みであるグローバル生産体制をよりいっそう強化していく方針であり、昨年度は北米および韓国で増設が完了しました。

グラフで示すとおり、半導体生産はアジア市場が大きく、今後も成長が見込まれます。成長する市場を取り込むべく、台湾については原料過水から超純過水までの一貫生産体制を構築すべく、原料過水の建設を決定しました。また、中国市場への進出についても検討しているところです。

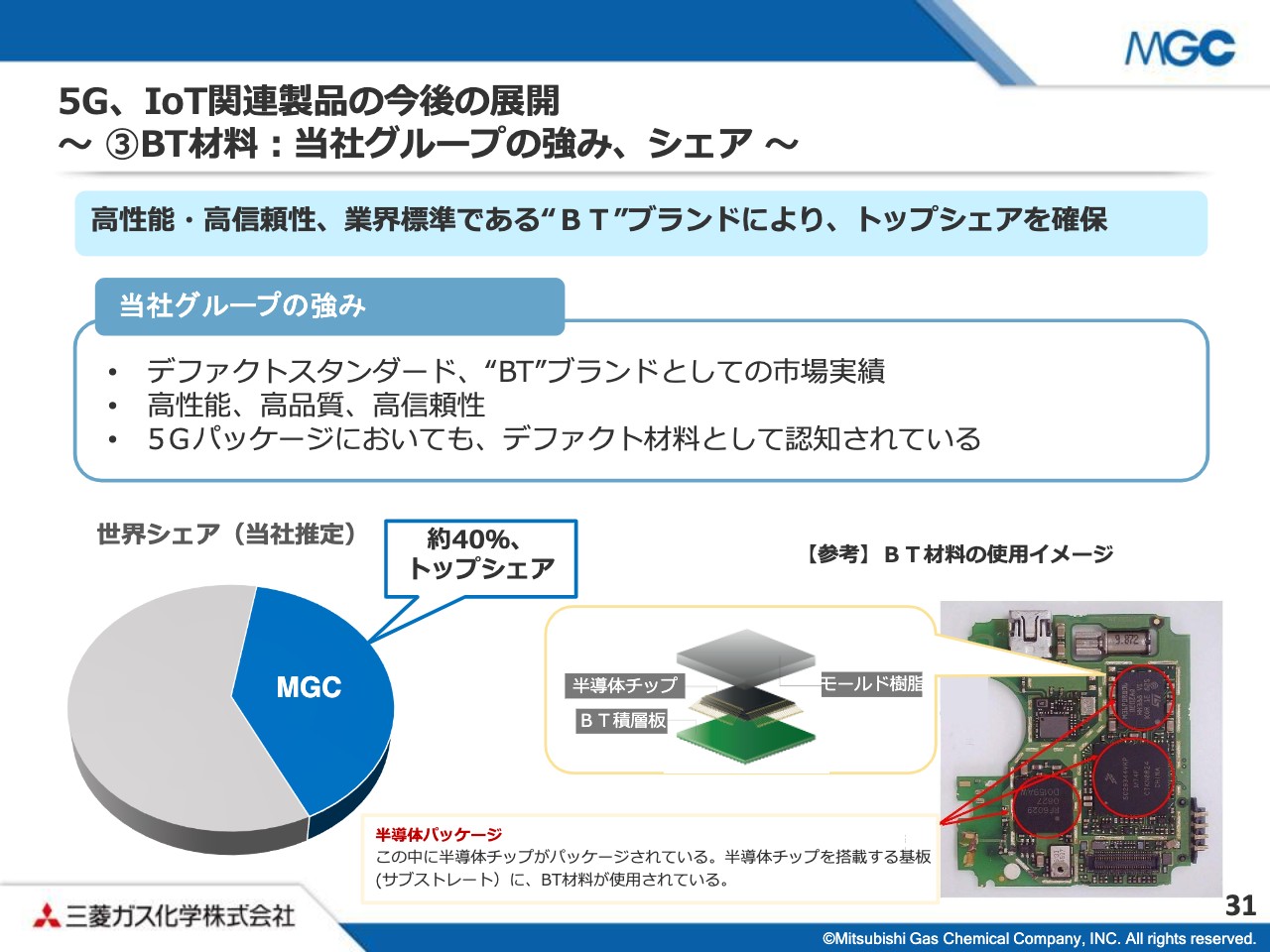

5G、IoT関連製品の今後の展開 ~ ③BT材料:当社グループの強み、シェア ~

続いて、31ページをご覧ください。BT材料について、当社の強みとシェアを示しています。当社の強みとして、高い耐熱性や低反り性など、高性能、高品質であること。BTブランドとしての市場への浸透などが挙げられ、世界シェアは40パーセントでトップシェアのポジションです。

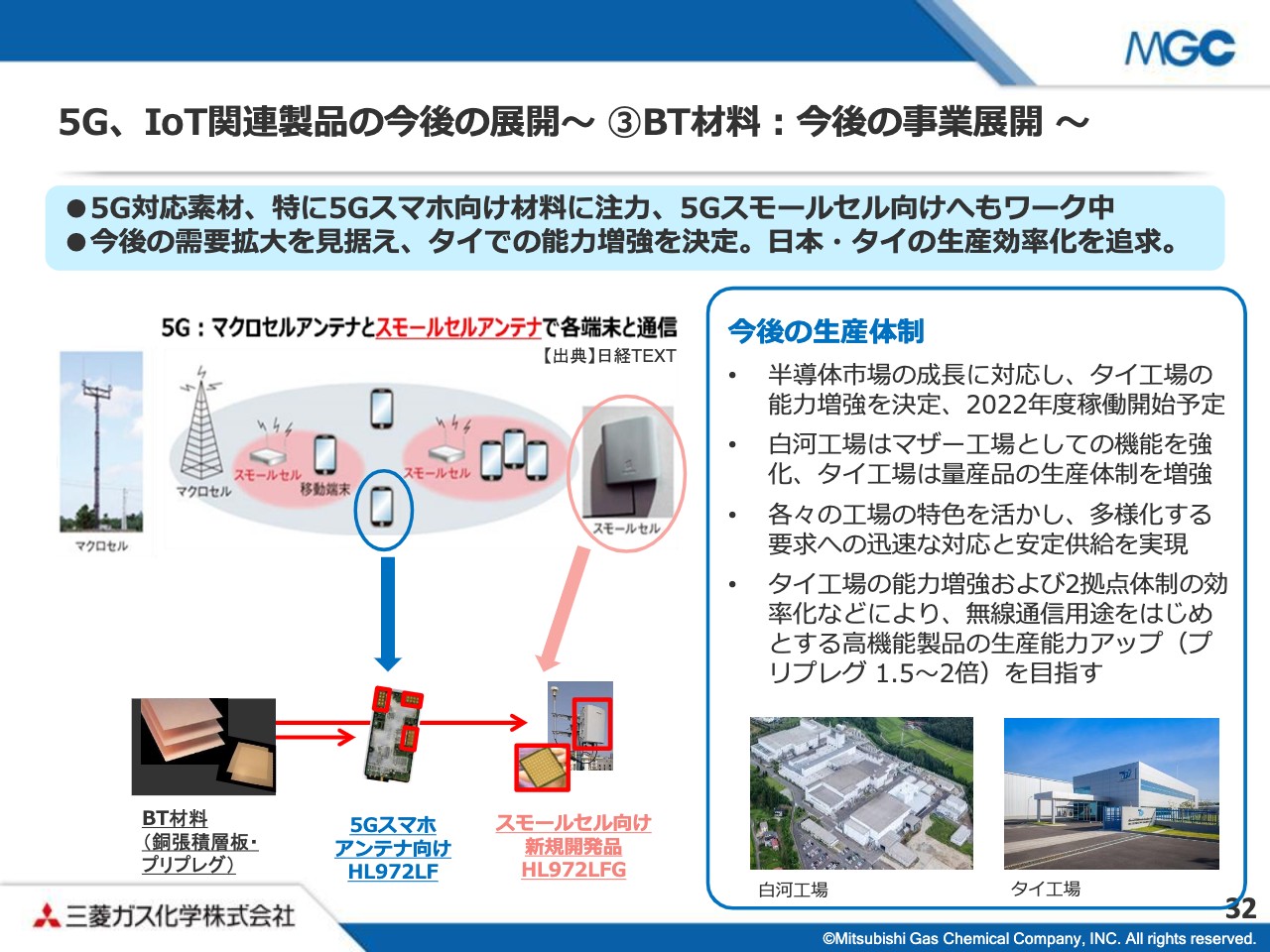

5G、IoT関連製品の今後の展開~ ③BT材料:今後の事業展開 ~

32ページは、BT材料の今後の事業展開を示しています。5G素材、特に5Gスマホ向け材料に注力しており、5Gスモールセル向けへもワーク中です。また、今後の需要拡大を見据え、タイでの能力増強を決定しました。2022年に稼働開始予定です。

日本とタイ、それぞれの工場が持つ特性を生かしながら生産効率化を追求することで、生産能力の向上を目指します。少し長くなりましたが、私からの説明は以上となります。