2020年5月12日に行なわれた、横河電機株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:横河電機株式会社 代表取締役社長 奈良寿 氏\n横河電機株式会社 取締役 専務執行役員 穴吹淳一 氏

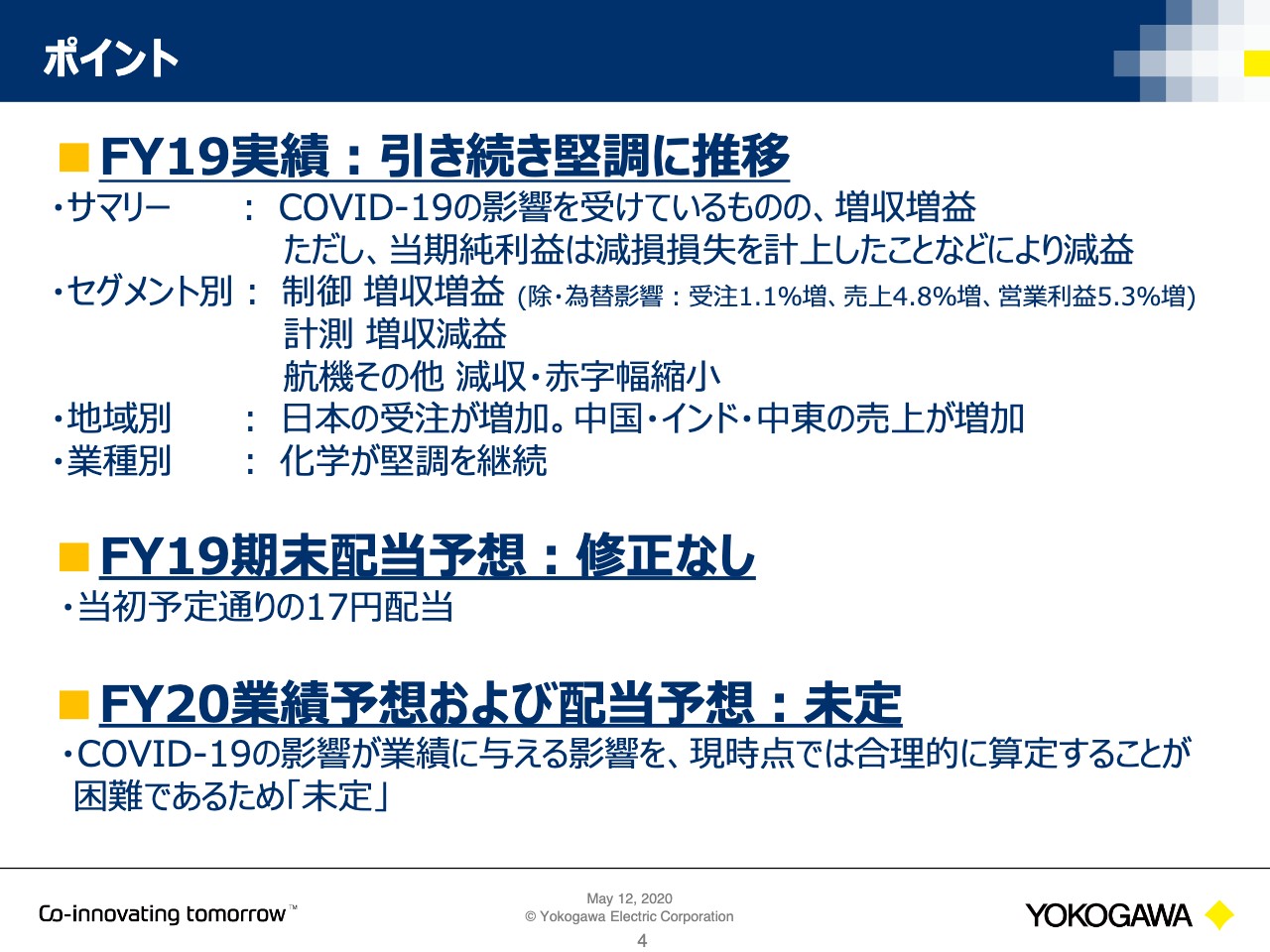

ポイント

穴吹淳一氏:横河電機の穴吹でございます。よろしくお願いいたします。それでは、私のほうから決算の概要についてご説明します。

4ページをご覧ください。はじめに、ポイントということでまとめのサマリーを記載しています。FY19の実績については、引き続き堅調に推移しました。COVID–19の影響を受けていますが、増収増益となっています。ただし、当期純利益については減損損失を計上したことなどにより、減益となっています。セグメント別では、制御は増収増益で、為替の影響を除きますと受注で1.1パーセント増、売上で4.8パーセント増となっています。計測セグメントは増収減益で、航機その他セグメントについては、減収・赤字幅縮小となっています。

地域別では日本の受注が増加し、中国・インド・中東の売上が増加しています。業種別では化学が堅調を維持しています。期末の配当について修正はなく、17円の配当を予定しています。FY20の業績予想および配当予想については、COVID–19の影響が読めず、算定することが困難であるため未定としています。

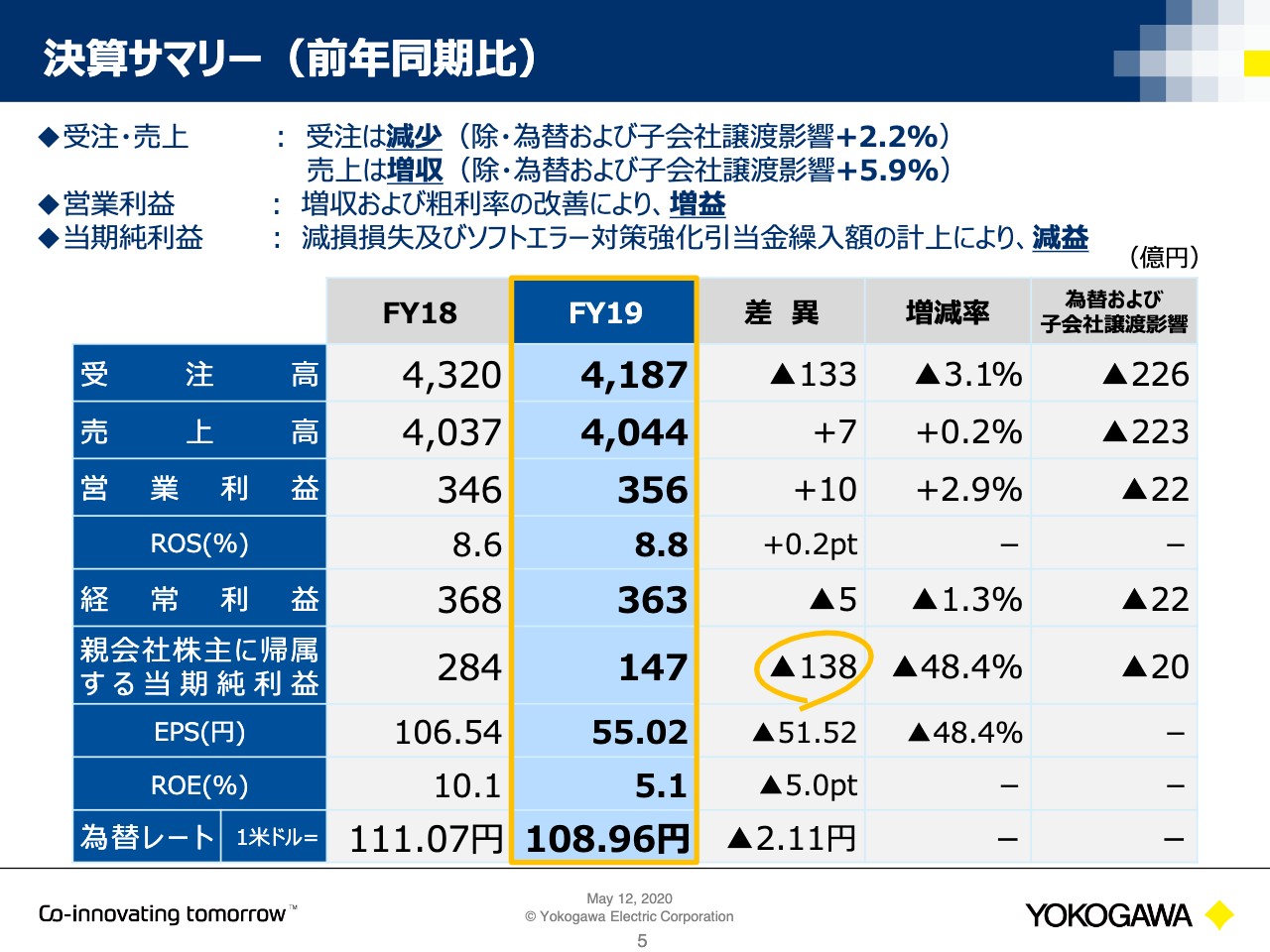

決算サマリー(前年同期比)

次に、5ページの決算サマリー前年同期比です。受注については4,187億円で、前年からマイナス133億円、3.1パーセントのマイナスになっていますが、為替の影響や子会社の譲渡影響を除いたオーガニックで見ますと、プラス2.2パーセント成長となっています。売上については4,044億円で、ほぼ前年並みの横ばいとなっています。こちらも為替の影響と子会社譲渡影響を除いたオーガニックで見ますと、5.9パーセントの増収となっています。

営業利益については、増収および粗利率の改善の効果により増益となっています。当期純利益は147億円で、マイナス138億円、特別損失において減損損失であり、ソフトエラー対策強化引当金の計上により減益となっています。

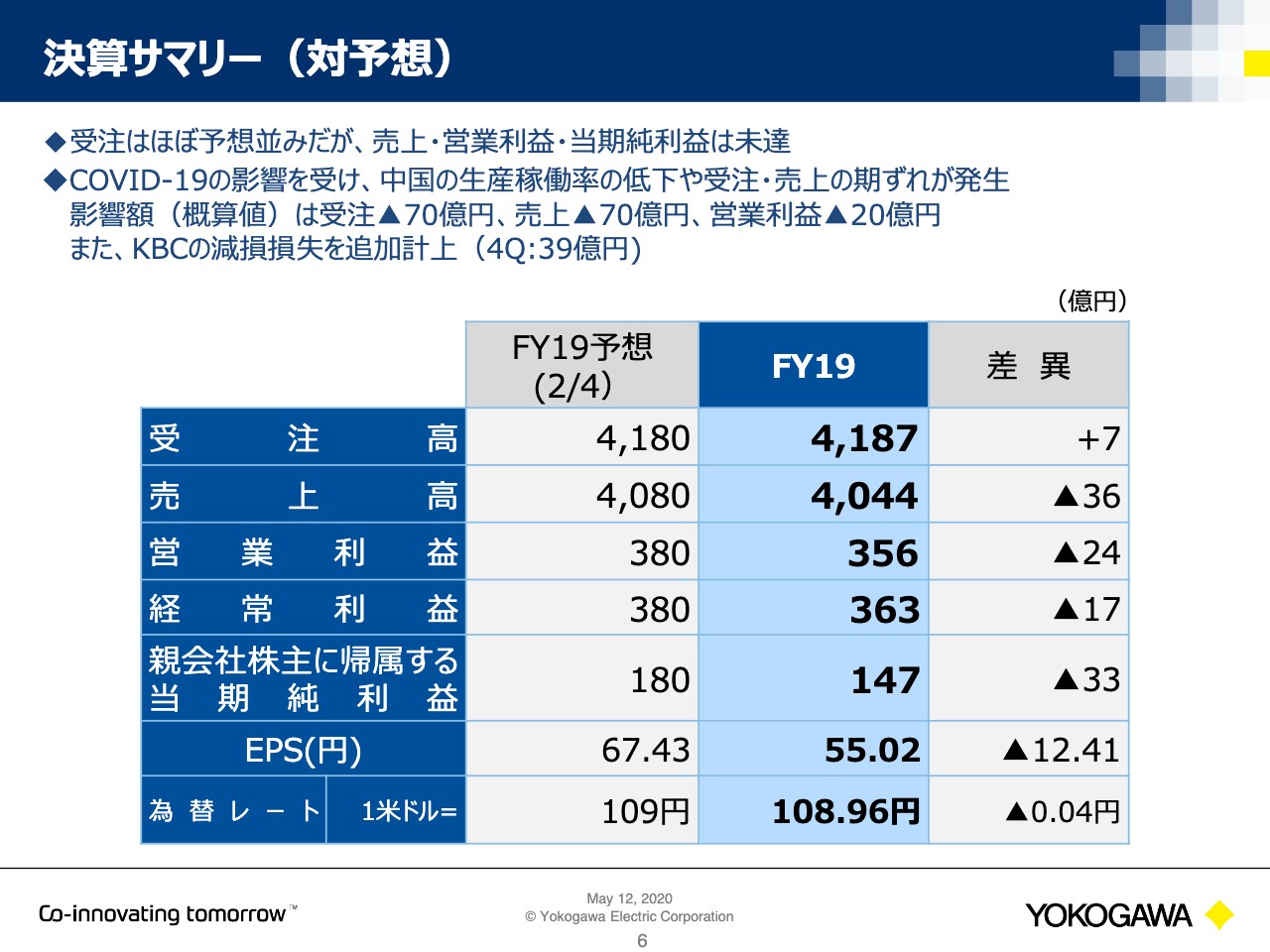

決算サマリー(対予想)

6ページは対予想との比較です。2月4日現在のFY19予想に対して、受注は4,187億円で、ほぼ同じです。売上高は4,044億円で、マイナス36億円、営業利益は356億円で、マイナス24億円、当期純利益も33億円のマイナス方向になっています。

この数字は、2月4日の時点では折りこんでいないCOVID–19の影響による下落要因が影響した結果となっており、影響額は概算になりますが、受注売上で70億円程度、営業利益は20億円程度であり、FY19ではCOVID–19の影響を受けたものと算定しています。また、COVID–19の影響によるKBCの減失については、第3四半期で減損となっていましたが、今後のプランを見直した結果、第4四半期でさらに39億円の減損損失を追加で実施、計上することとしました。

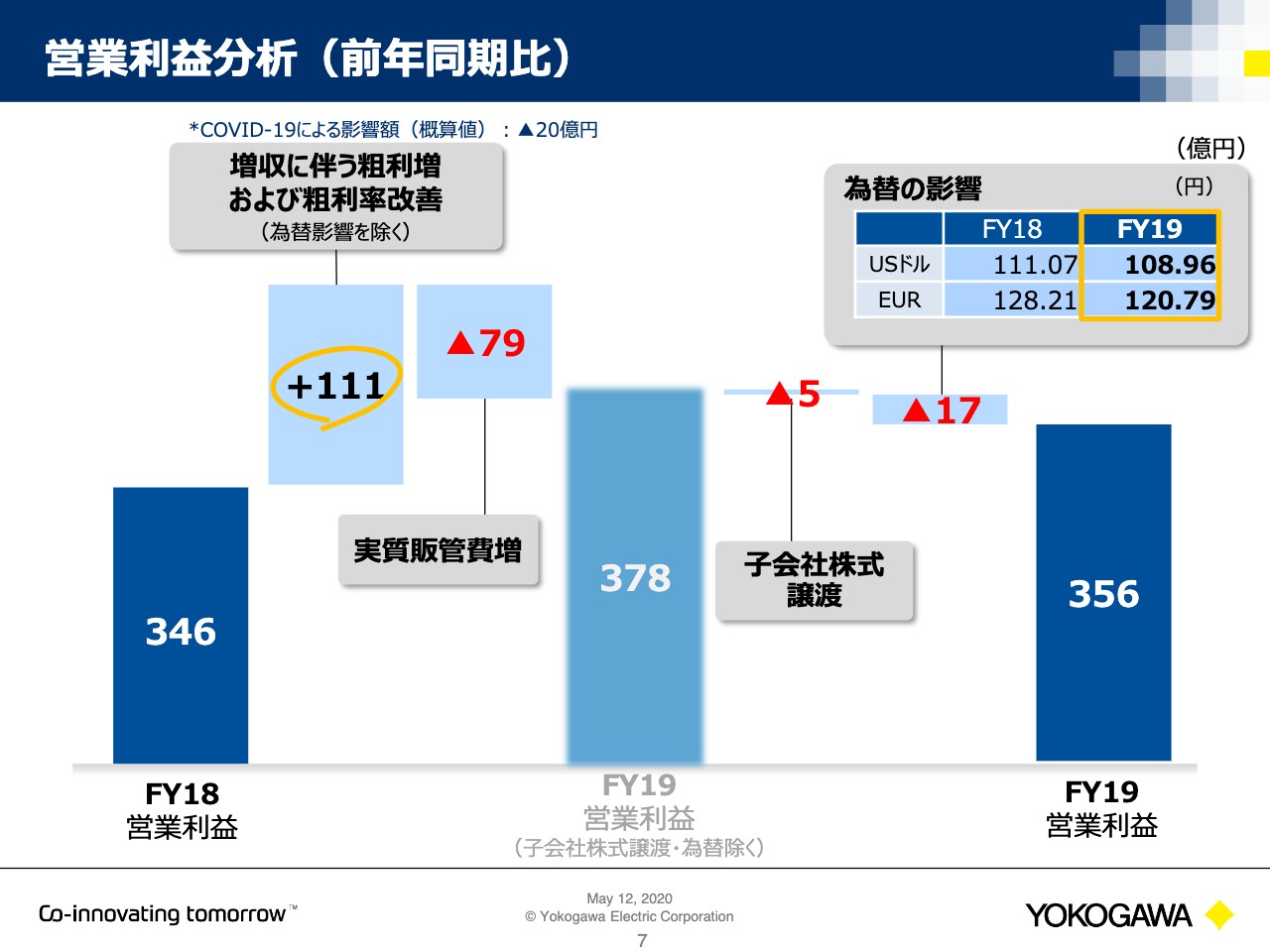

営業利益分析(前年同期比)

7ページは営業利益の階段分析になります。346億円から10億円増収の356億円となっていますが、主に、スライドの一番左のボックスにあります、増収に伴う粗利増および粗利率改善の111億円が効いています。111億円の内、増収効果分が約100億円、粗利率改善部分が11億円程度で構成されています。

また、実質販管費増のマイナス79億円が減益要因であり、こちらも戦力投資を中心に費用を大きく支出しています。為替の影響を17億円下方に置き、356億円で最終的に着地しています。この中には、COVID–19の影響が20億円ほどあります。

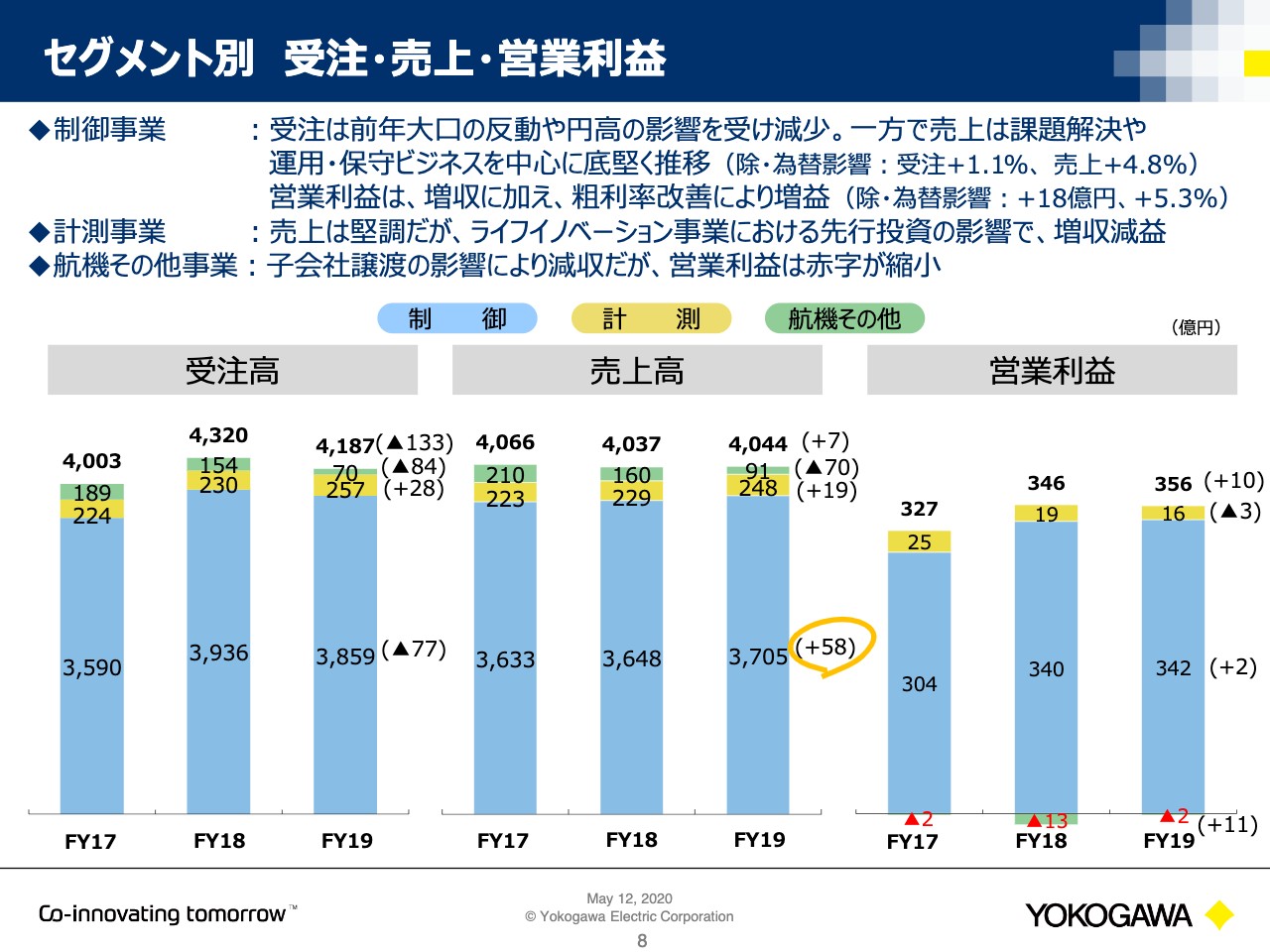

セグメント別 受注・売上・営業利益

8ページはセグメント別の受注・売上・営業利益になります。制御事業については、受注がマイナス77億円、売上がプラス58億円となっていますが、為替の影響を除きますと、受注はプラス43億円で1.1.パーセント増、売上高はプラス173億円で4.8パーセント増となっています。

受注については、昨年度、とくに第4四半期にかなり大きな大口が集中しましたので、その反動が含まれています。営業利益については、増収に加えて粗利率改善により増益となっています。黄色いところの計測事業のセグメントの売上は堅調に推移しています。ライフイノベーション事業はこの中に含まれており、先行投資の影響で増収減益となっています。

航機その他事業については、子会社譲渡の影響により受注、売上については大幅に減収となっていますが、営業利益は赤字幅が縮小し、マイナス13億円からマイナス2億円となっています。

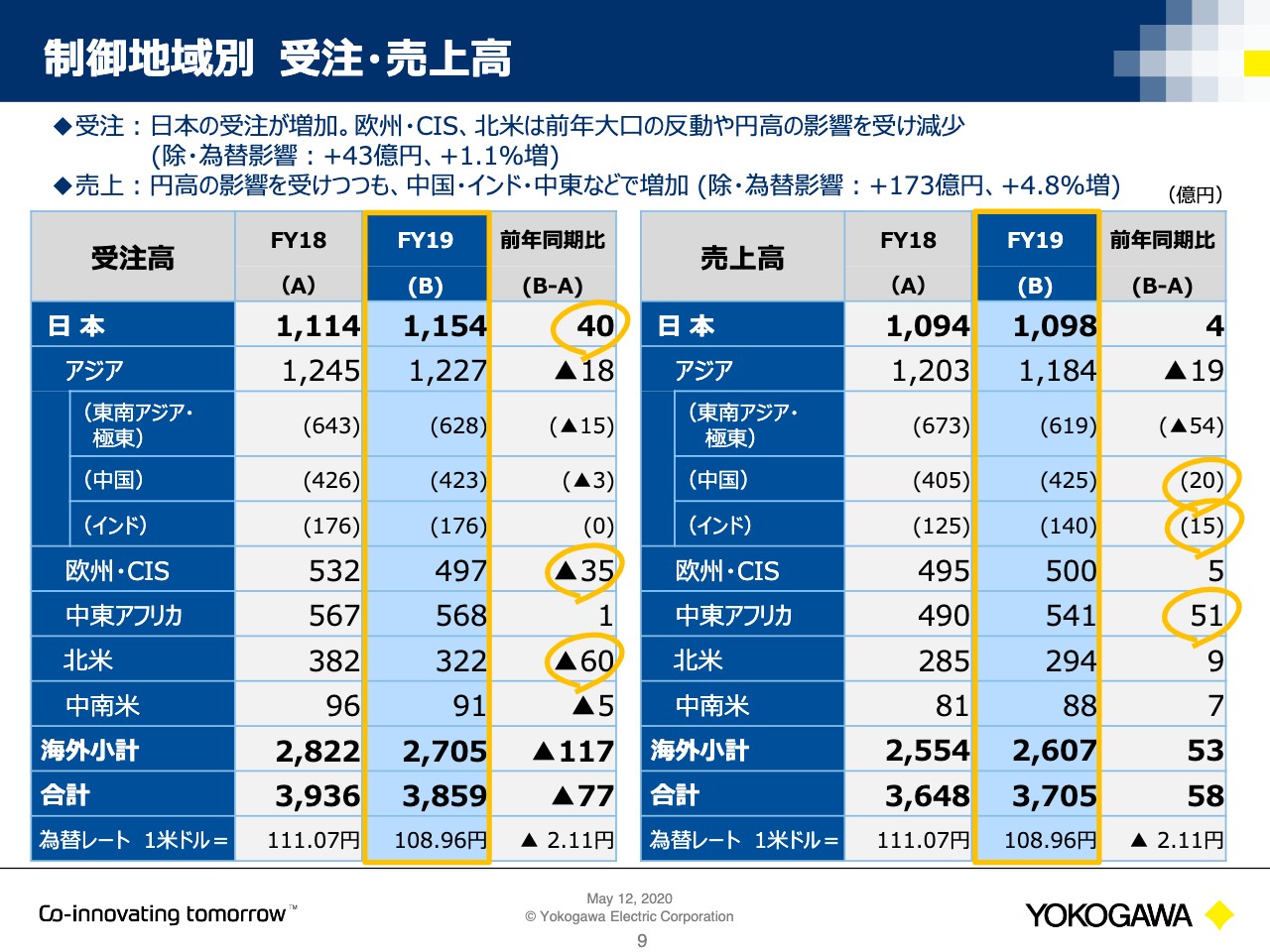

制御地域別 受注・売上高

9ページは制御の地域別セグメントです。スライドの左側に受注、右側に売上高を記載しています。受注については、日本の受注が増加した一方、欧州・CIS地域、北米地域は前年の大口の反動と、円高の影響を受けて減少しています。売上高については、円高の影響を受けつつも、中国・インド・中東などで増加しています。

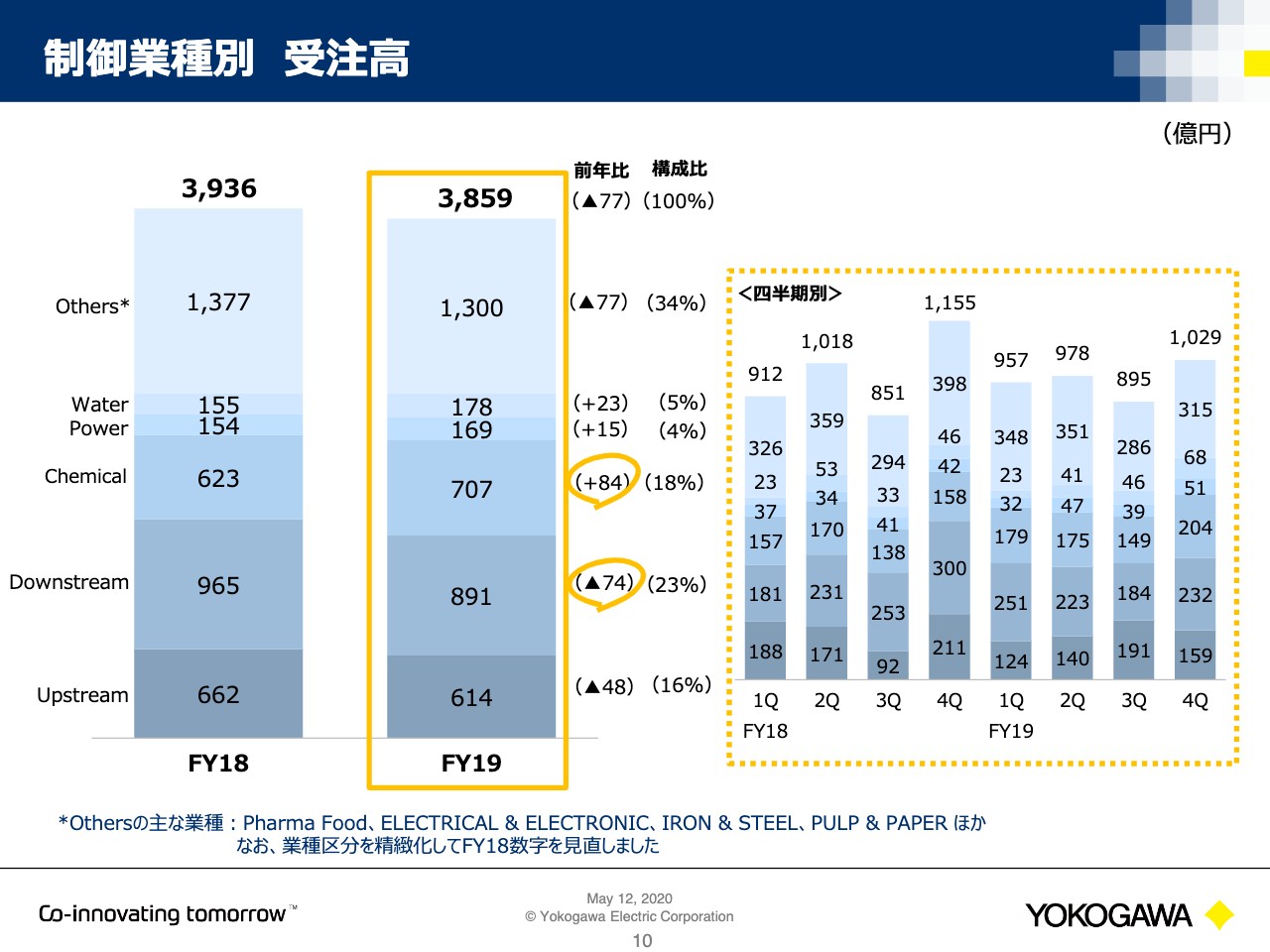

制御業種別 受注高

10ページは制御の業種別の受注高になります。年間を通してChemicalが順調に推移しており、増やしてきています。Downstream、Upstreamは前年からマイナスになっていますが、とくにFY18の第3四半期、第4四半期に大口ジョブがあった反動がありますので、そのようなものを除くとほぼ横ばいの数字となっています。

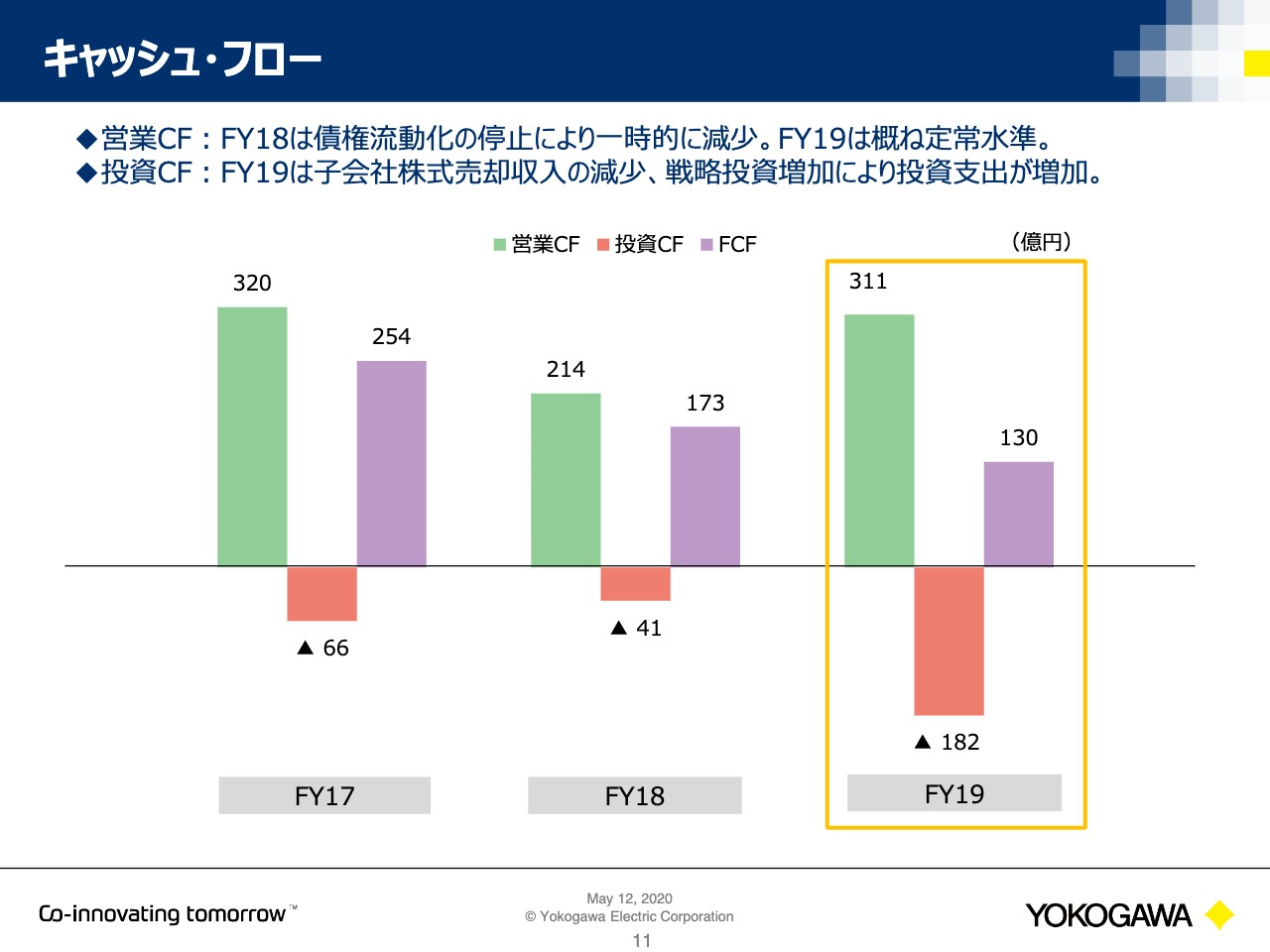

キャッシュ・フロー

次に11ページ、キャッシュ・フローです。営業キャッシュ・フローについては、前年度に対して回復していますが、FY18が債権流動化の停止により一時的に減少しましたので、FY19の営業キャッシュ・フローについては、おおむね定常水準にあると考えています。

投資キャッシュ・フローは、FY18と比較して、子会社株式の売却収入が減少したことや、戦略投資増加により投資支出が増加したことがありますが、おおむね計画どおりの内容で推移しています。

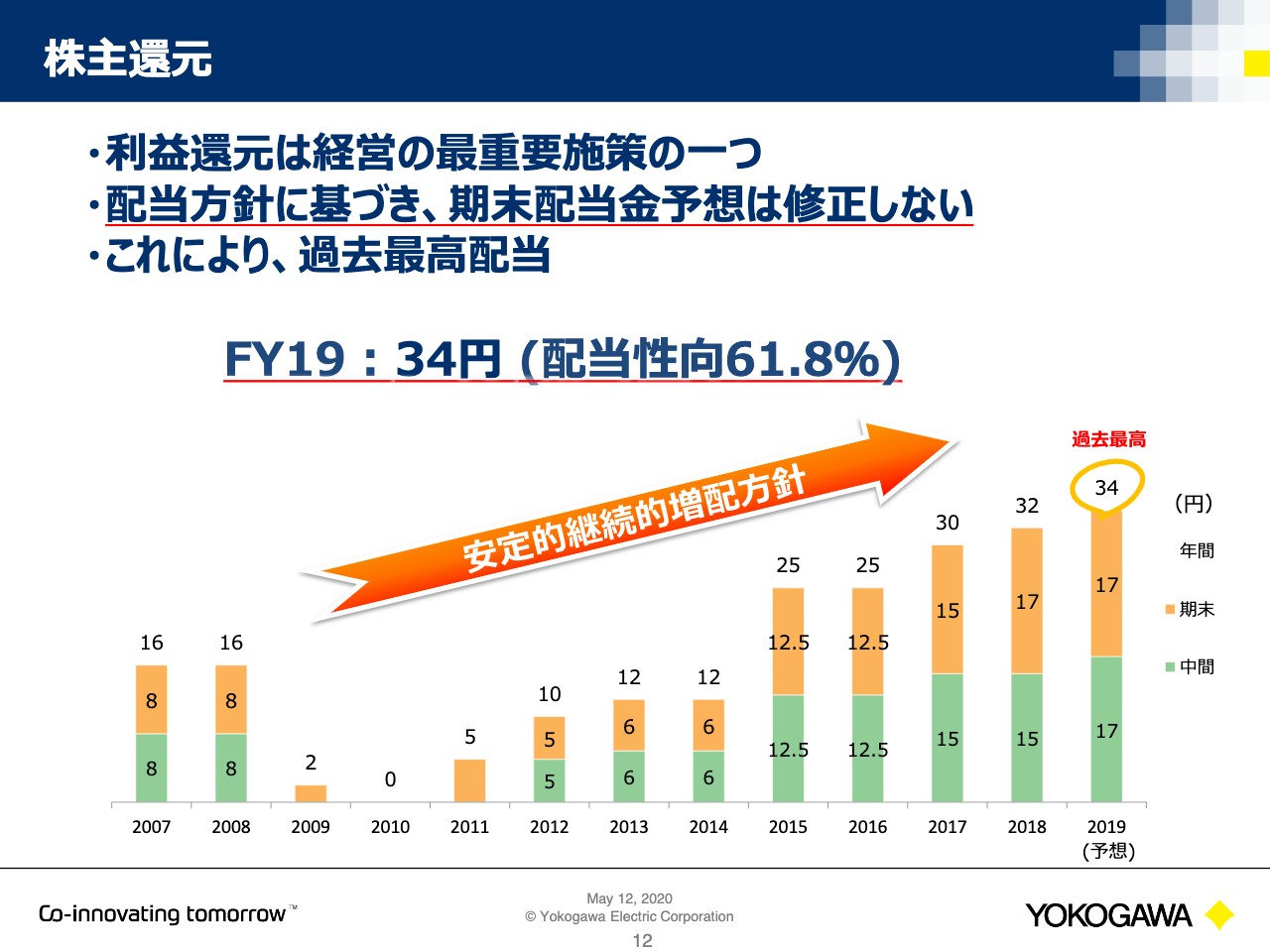

株主還元

12ページ、株主還元については、FY19の期末配当は予定どおり17円で株主総会に提案する予定としています。年間を通じて34円という過去最高の配当を予定しています。

FY20業績予想

13ページの業績予想については、個別の案件に与える影響を合理的に算定することが困難であるため、未定とします。配当についても合わせて未定としています。私からの決算概要の説明は以上です。

新型コロナウイルスへの対応

奈良寿氏:みなさま、こんばんは。横河電機社長の奈良でございます。よろしくお願いいたします。私からは、現状の認識とこれからの経営方針を中心にご説明します。

まず、あらためまして、新型コロナウイルス感染症によりお亡くなりになられた方々に謹んでお悔やみ申し上げます。また、いまなお、感染拡大により困難な状況におかれている方々に対し、心よりお見舞い申し上げます。どうか早く終息することを心から切に願うばかりです。

本日はスライドに当社の採用の方針および概要を記載しています。大前提として、社員と家族、パートナー、お客さま、地域社会などすべてのステークホルダーの安全、安心を最優先に考える中で、感染拡大防止のために、最大限の対策を行なっています。そして、お客さまへの影響を最低限にとどめる努力をしています。具体的には、1月から社員や職場の衛生管理、出張や会議の制限などに取り組み、緊急事態宣言以降は原則出社や出張を禁止しています。基本的に私も含めて、現在テレワークを前提とした働き方を進めています。

国や地域、お客さまの状況によって難しい点もありますが、リモートでのエンジニアリングやサービスなどのご要望はこれまで以上に増えています。引き続き短期的な視点だけにとらわれず、お客さまをはじめ、社会全体のご期待に応えられるよう貢献していくと考えています。

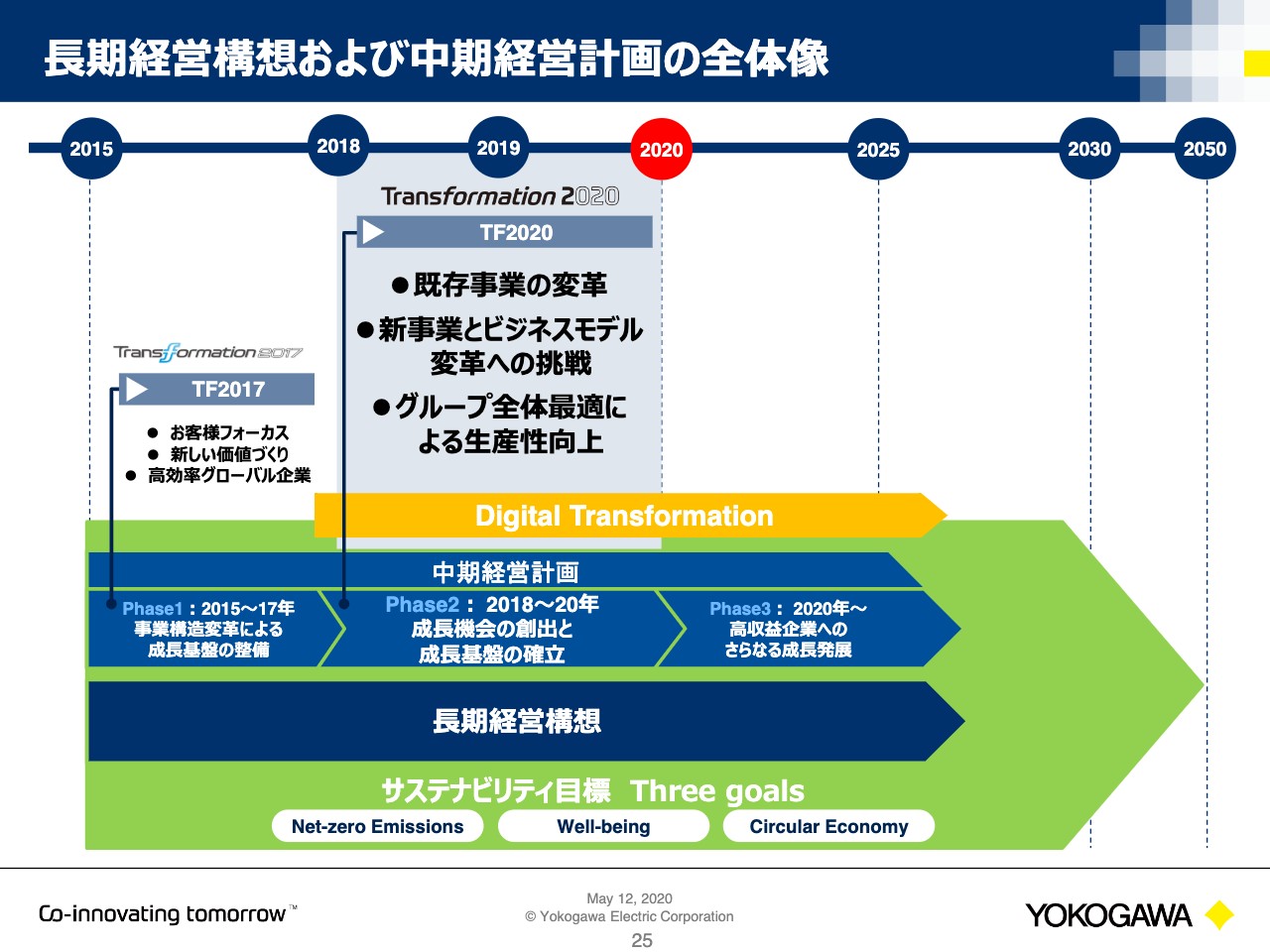

長期経営構想および中期経営計画の全体像

まず、中長期で見たYOKOGAWAの現在の立ち位置についてご説明します。2020年は「Transformation 2020」の最終年度です。その位置づけは、2015年から2025年の10年程度を描いた長期経営構想である、中期経営計画の折り返し地点です。Phase1である2015年から2017年の3年間は、事業構造変革による成長基盤の整備に取り組みました。

そして、Phase2のこの3年間は変革のバージョン2として、成長機会の創出と成長基盤の確立を目指しています。つまり今年は、このPhase2の施策の加速と効果の刈り取りに注力する、変革の最終年度を意味します。なお、2015年から現在までの5年間は、課題はありつつも小さな変革を積み重ね、おおむね順調に歩んできたという認識です。

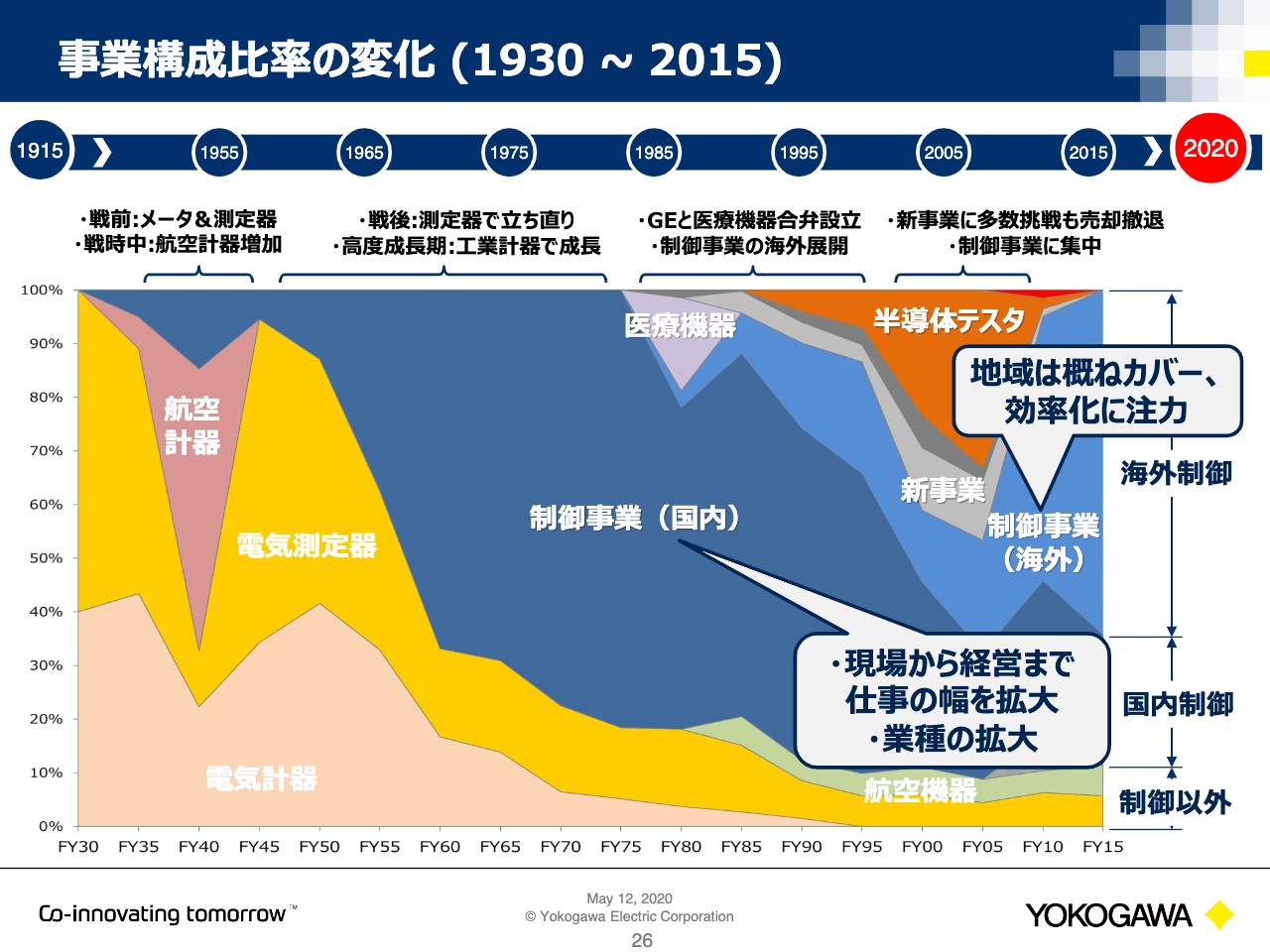

事業構成比率の変化(1930〜2015)

では、ここであらためて当社の歩み、とくに1930年以降の事業の変遷をご覧ください。創業はメータと電機計器、その後は電機測定器が中心であり、いまの計測セグメントが主力の事業でした。1950年代から1990年初頭までは、高度成長期などを背景に工業計器、つまり現在の制御セグメントを中心に日本で成長してきました。

その後、日本でプラントの新規建設が減少し、グローバル化を推進、加速しました。また、GEやHPとの合弁会社の設立や半導体テスタ事業など、制御以外の事業へ積極的にチャレンジしましたが、長く続きませんでした。むしろ、直近10年は制御事業にリソースを集中し、仕事の幅や業種を拡大してきました。

計測から始めた会社ですが、結果的に現在は制御が9割を超え、しかも海外制御の比率が3分の2を占める姿に変貌しています。つまり当社は、外部環境の変化や社会のニーズに応じて事業内容を変えながら持続的に成長をしている、いわば変革の歴史そのものという認識です。

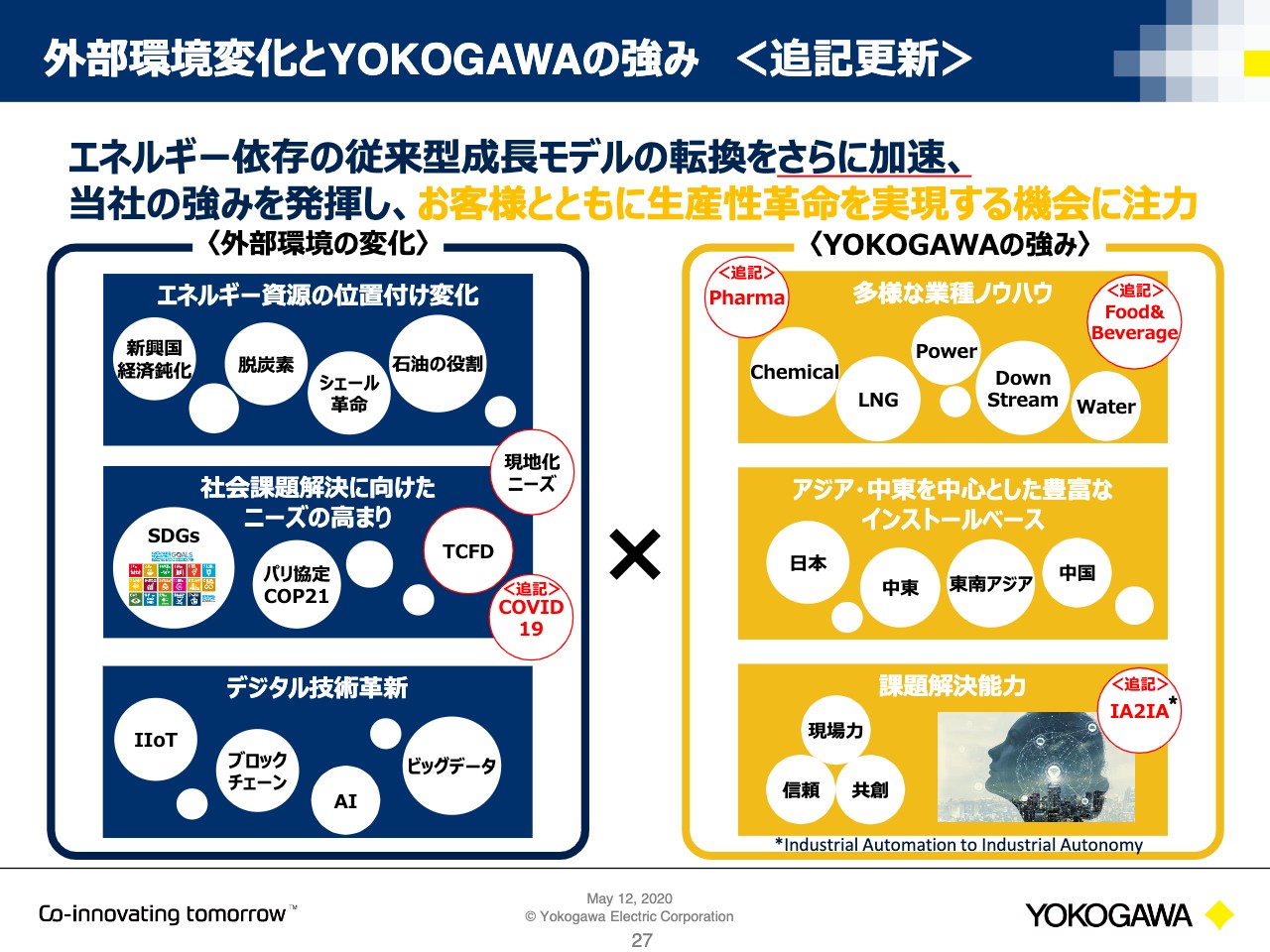

外部環境変化とYOKOGAWAの強み<追記更新>

ここで、現在の外部環境認識についてご説明します。これは2017年5月に示したスライドです。その後2年が経過しましたが、大きな変化が起き始めている認識です。その象徴がCOVID–19です。この影響と終息はいまだ不透明であり、終息後の社会構造も予測が困難ですが、ウィズコロナの世界が前提となり、ニューノーマルの時代になると想定しています。

また、各国での現地化ニーズの高まりや、TCFD、気候変動に対する取り組みなど、これまでと異なる変化を感じています。このような社会課題解決に向けたニーズの高まりは、当社の強みを発揮できる新たなビジネスチャンスとも捉えています。その1つがIA2IA時代の到来です。IA2IA、すなわち、自動化「Industrial Automation」から自律化「Industrial Autonomy」の世界です。その新しい世界のために、我々は従来型成長モデルの転換を急ぐ必要があります。

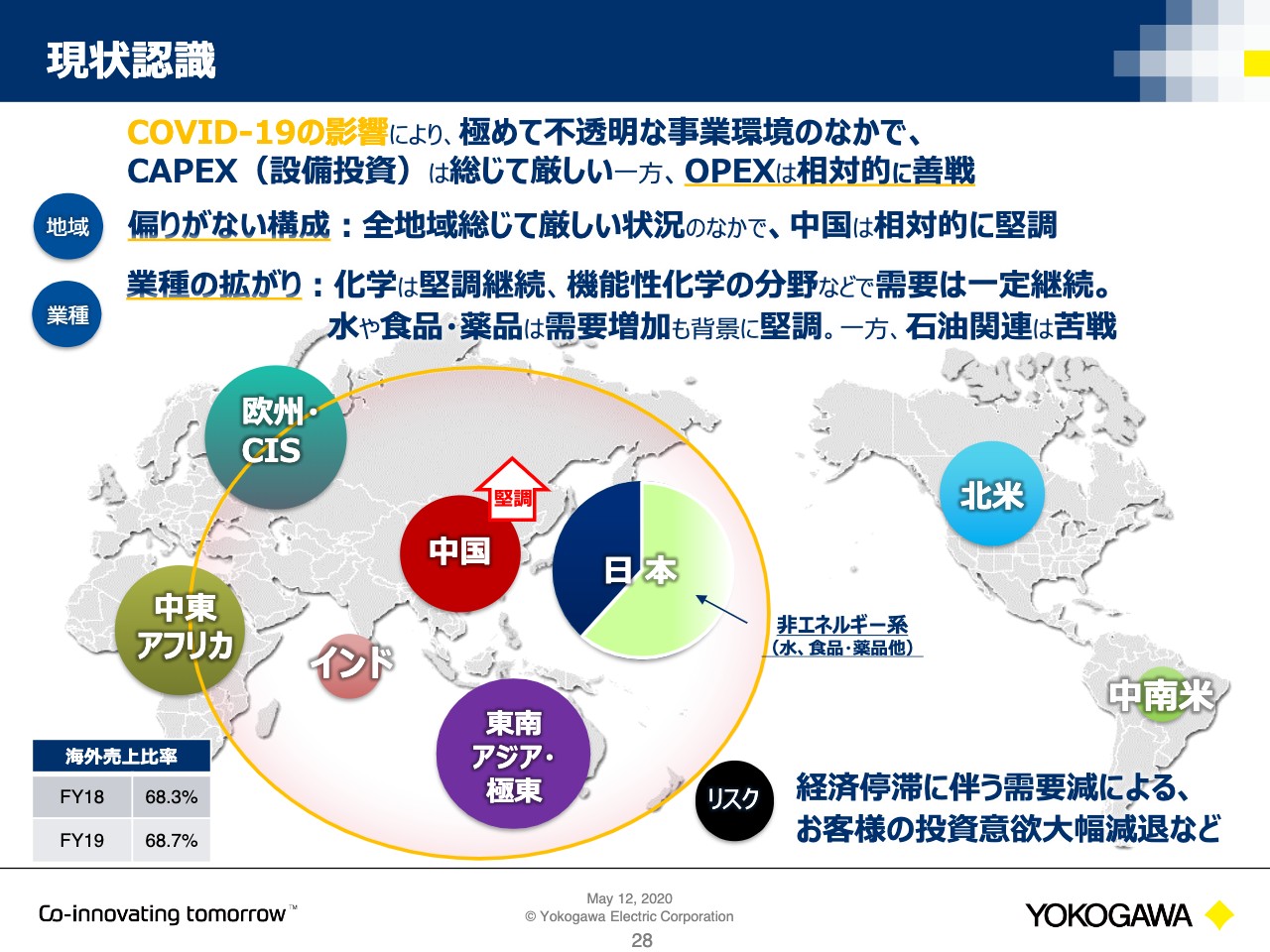

現状認識

COVID–19の影響により世界経済は過去最悪の景気後退も予測される中で、極めて不透明な事業環境です。3月末までの実績で言えば影響は限定的でしたが、お客さまの投資動向、とくにCAPEXは総じて厳しい傾向であり、予算削減や計画の見直しの方向です。一方、生産性向上に向けた情報系投資や安全、安定の生産、品質や最適化に寄与するOPEX事業は堅調です。

全地域の足元の状況は総じて厳しい傾向ですが、昨年の実績も含めてCOVID–19から経済の回復が先行すると思われる中国は、相対的に善戦すると考えます。注力業種の化学は堅調さが続き、とくに機能性素材などの裾野が拡大し、O2C、クルード・オイルからケミカルへの投資もこれまで継続的です。また、日本を中心とした非エネルギー、とくに注力業種の食品・薬品が堅調であり、再生エネルギー分野ではバイオマス発電や、風力発電で案件実績が上がっています。

加えて海外では、水の仕事、上下水関連や、海水淡水化プロジェクト等の受注がとれています。一方、石油関連のビジネスは、COVID–19による移動制限により燃料需要が大幅に減少するなど、先行きが厳しい見方をしています。その影響を最も受けたのは、当社で言えばKBCのビジネスです。残念ながら今回は再度減損損失を計上することになりましたが、その背景も含めて次のスライドでご説明します。

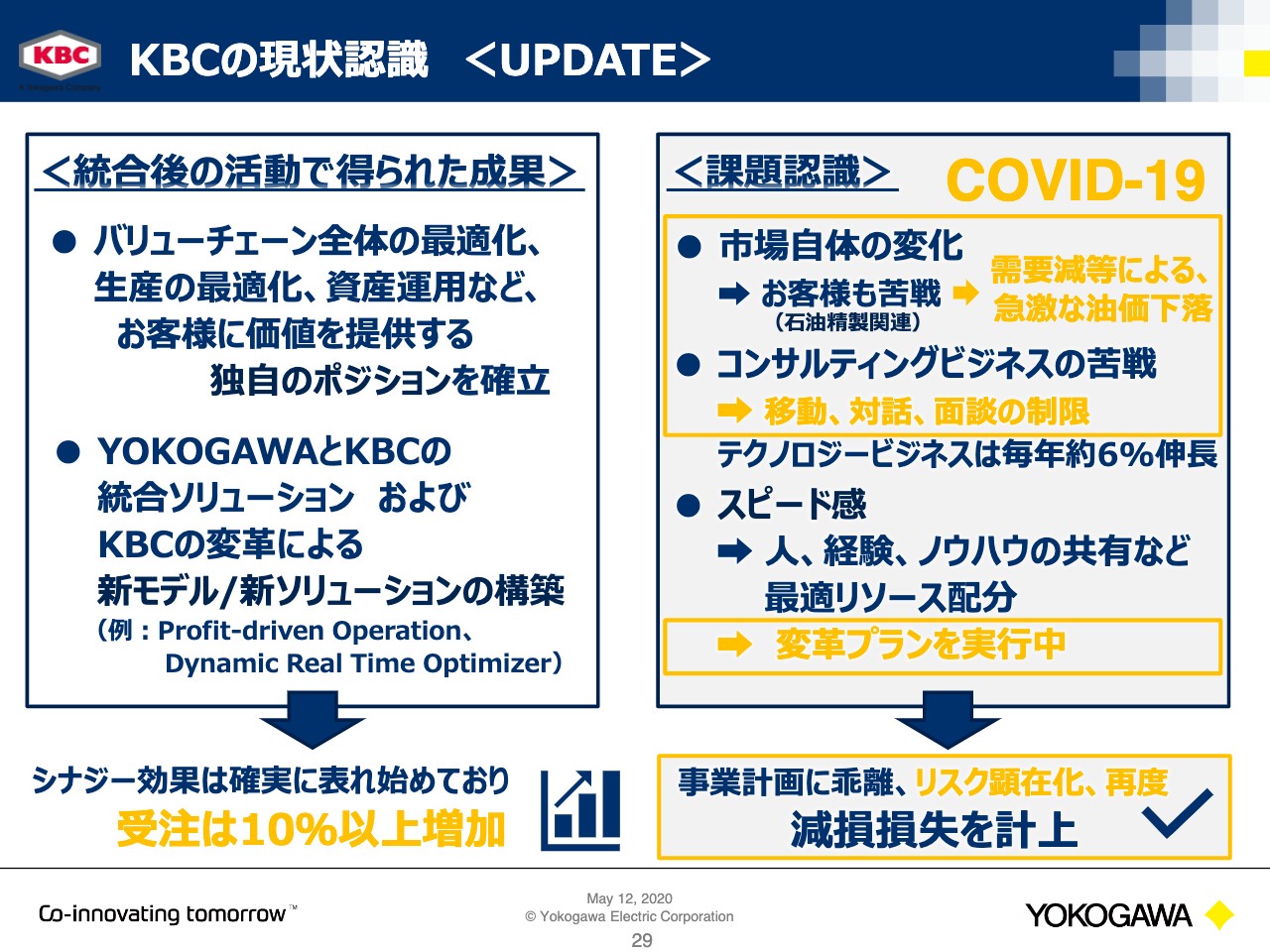

KBCの現状認識<UPDATE>

第3四半期にご説明してからわずか3ヶ月ですが、COVID–19により最も大きな影響を受けました。最大の要因は、燃料としての石油の需要減による急激な油価下落です。これがKBCの主要ターゲットであるリファイナリーのお客さまを直撃しています。また、KBCが得意なコンサルティングは直接面談と対話が必要不可欠ですが、この点において移動制限が影響を与えたという認識です。

今後も移動制限が続く中ですが、リモートでのビジネスの推進と需要はこれから増加します。すでにリモートコンサルタントやリモートサポート、リモートのトレーニング、そしてバーチャルワークショップや、アライメントに着手し、ビジネス変革を実行しています。

また前回、課題であるとお話をした組織運営とリソース配分については、バリューチェーン全体の最適化への取り組みや成長エリア、ビジネス領域へのシフトの変革プランを実行しており、経営資源の再配分など、最適化施策を行なっています。将来見通しにおけるリスクが顕在化したことを受け、再度減損損失を計上しましたが、受注は前年比で10パーセント以上増加するなど、改善の兆しもあります。

KBCとYOKOGAWAのシナジー効果は数多く実現できていますので、しっかりお客さまの状況を踏まえ、協力しながら活動をしていきます。COVID–19によってリスクが顕在化した一方、我々にとって従前から見えていた機会がさらに拡大しています。以降では、その取り組みについてご紹介します。

現状認識:COVID–19の影響(機会の増加)

1つ目は、リモートエンジニアリングの拡大です。お客さまにリモートでエンジニアリングを提供し、立ち会い検査もリモートで実施しています。お客さまとの相互の効率化や安全を確保して仕事を遂行します。2つ目は、お客さまへのサービス対応によるリモートメンテナンス契約の増加です。これはリモートでお客さまのプラントの状態を把握し、サポートするサービスですが、今後ますます需要が増えるものと思います。具体的な数値はここではお話ししませんが、COVID–19発生以降、国内外問わずお客さまからのご要求が増えています。

また、IA2IAについて簡単に説明します。YOKOGAWAが提唱する「Industrial Autonomy」は、人間のような学習機能と適用機能を持ち合わせ、設定された範囲の役割を想定外のことも含めてオペレーターなしで安全にまっとうできる設備、運営のことです。

具体的には、人がいなくても、需要変化や製品品質などの制御に対する情報以外も収集し、経営目標に基づいて最善の調整を柔軟に行なうことです。これを社会ニーズの変化と捉えています。できるだけ人を介在しないオペレーション、つまりアンマンドオペレーションなど、COVID–19が1つの契機となり、「Industrial Autonomy」の世界へ必ずシフトします。それを次なる成長の機会と捉えています。

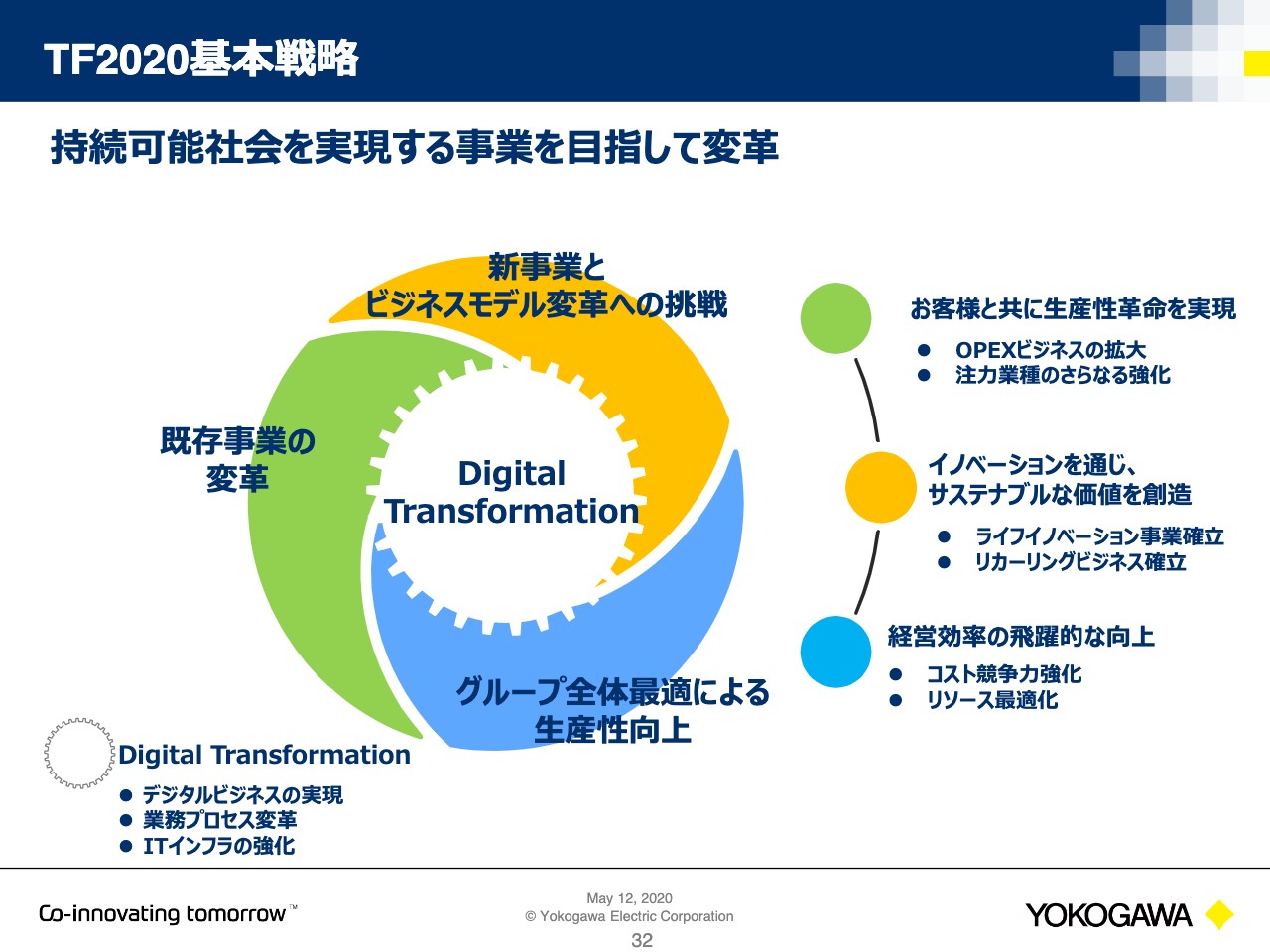

TF2020基本戦略

では、ここから現在取り組んでいます中期経営計画、TF2020について活動レビューを中心にご説明します。中期経営計画発表時に示した基本戦略の図です。基本戦略は、既存事業の変革、新事業とビジネスモデル変革への挑戦、そして、グループ全体最適による生産性向上の3つです。これらの変革を支える基盤として、「Digital Transformation」を価値創造の駆動力として全体をドライブする役割です。基本的にこの戦略は変わりません。この戦略の中から取り組みをご紹介します。

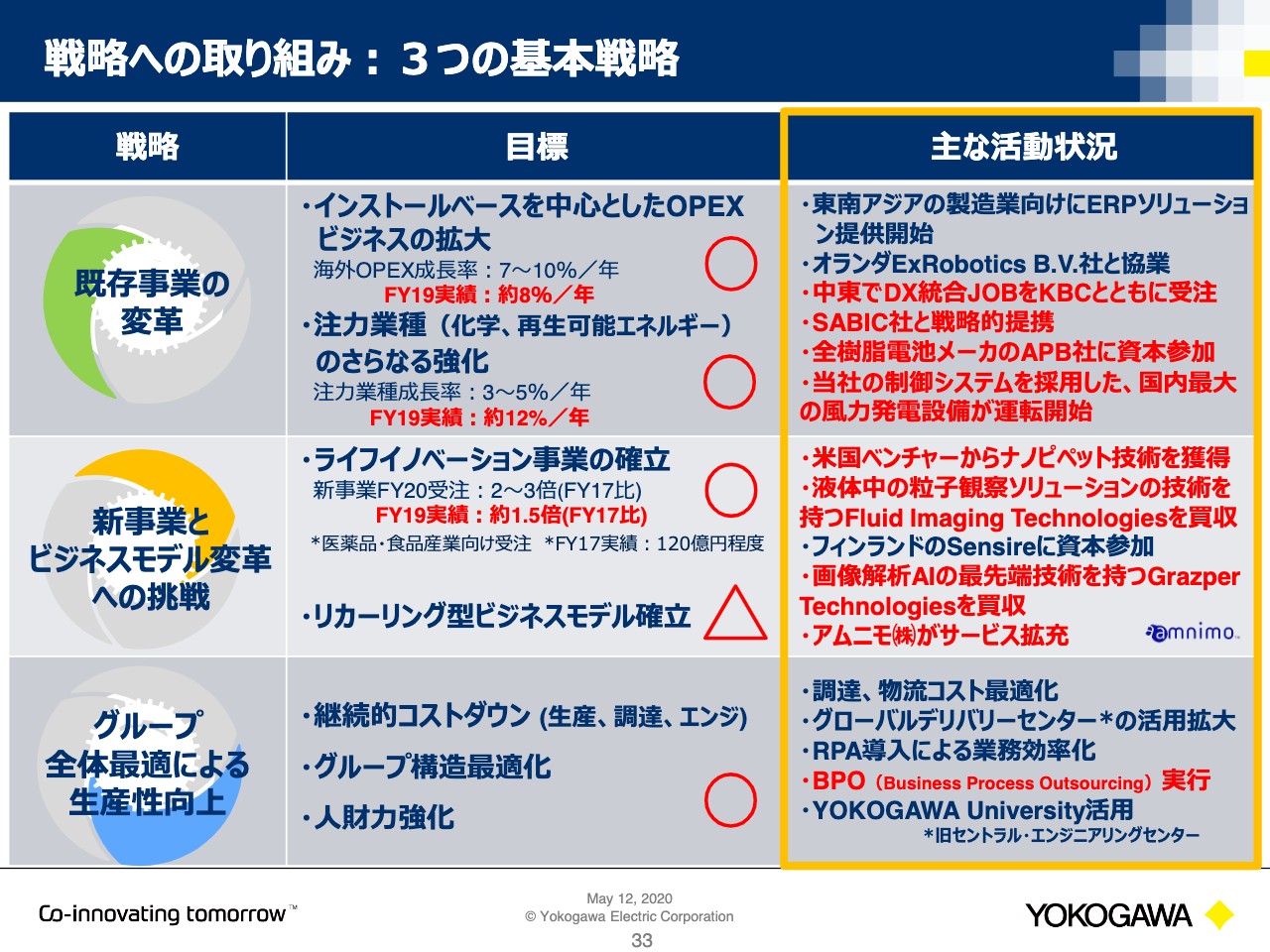

戦略への取り組み:3つの基本戦略

まず既存事業の変革です。OPEXビジネスと化学業種を中心に、受注が順調に伸長しています。中東でDX統合のJOBを受注し、第3四半期にもお話をしましたが、今後が楽しみである象徴的なお仕事になります。また、全樹脂電池メーカーのAPB社に資本参加して、分散型エネルギーマネジメントシステムの展開を目的に取り組んでいます。

もう1つの注力業種、再生可能エネルギー分野では、日本で最大の風力発電設備で当社システムが採用され、運転を開始しています。引き続き、従来型エネルギーに依存した事業構造の変革を加速させます。

新事業とビジネスモデルの変革の挑戦については、ライフイノベーション事業で、ライフサイエンス系ビジネスと、医薬品・食品業種の受注、売上が堅調です。リカーリング型モデル確立には鋭意取り組んでいます。ここで、あらたに入手した技術を2つほどご紹介します。1つ目の粒子観察ソリューションは、バイオエコノミービジネスの強化のため、血液やリンパ液などの細胞の性質を高速に分析できる技術を持つ、Fluid Imaging Technologiesを買収しました。バイオ製薬や化学などで採用され、今後は抗体医薬の生産ラインの品質検査などの適用も期待されます。

2つ目は、リカーリングモデル型のビジネスモデルの確立で、画像の解析AIの先端技術を持つGrazper Technologiesを買収しました。生産ラインにおける画像解析などでの活用を期待しています。また、アムニモが開発中の製品に同社製品を搭載予定です。これにより、スマートシティの実現や空港、鉄道に関連するセキュリティ要素などでビジネス展開を目指します。

グループ全体最適による生産性向上では、継続的なコストダウンの中でも、とくにエンジニアリングの効率化で効果が出ています。先ほどご説明したリモートエンジニアリングがさらに広がることを想定しており、先手を打ってリソースをシフトしていきます。また、グループ構造最適化の視点でBPOをさらに加速させていきます。

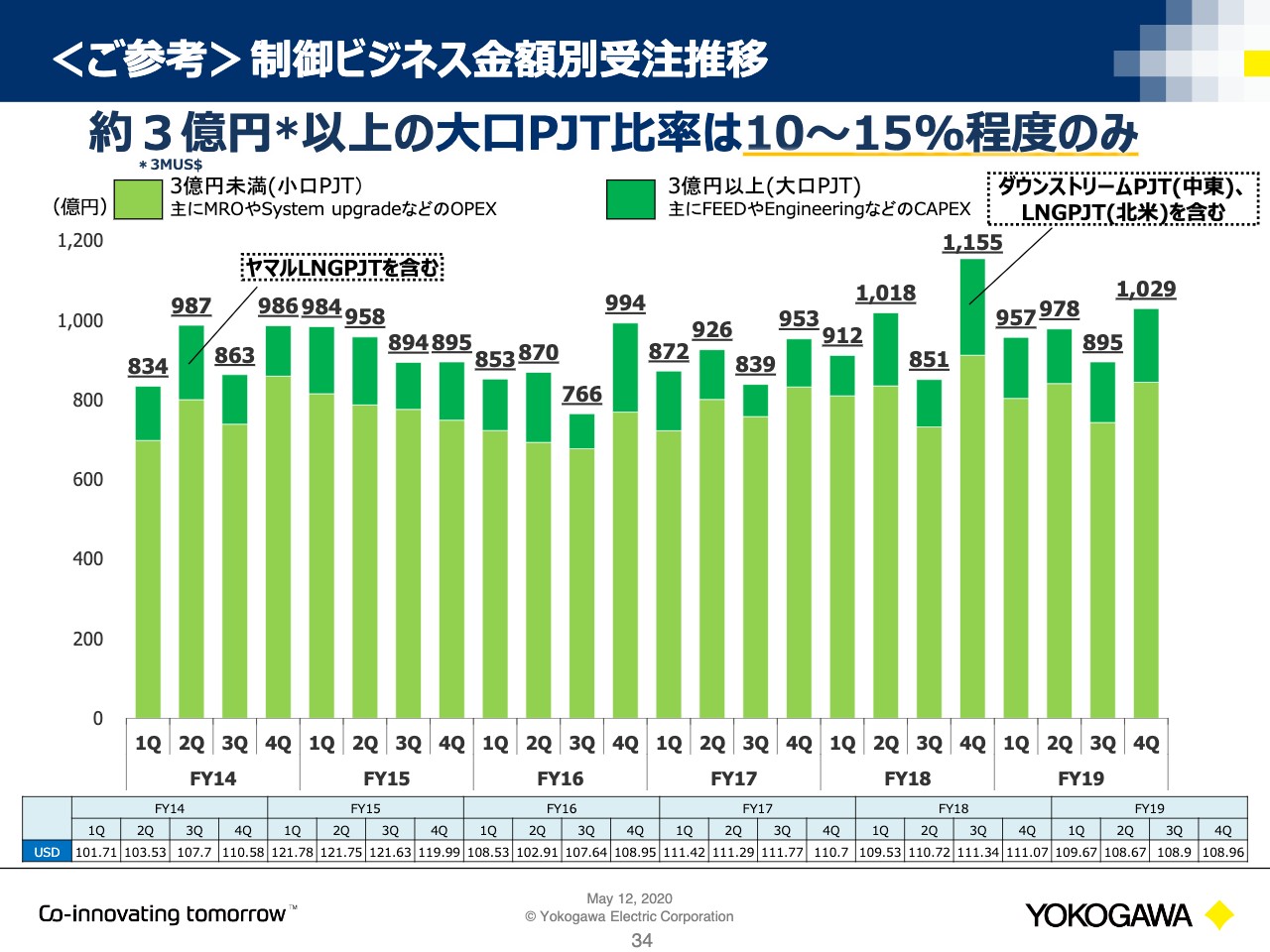

<ご参考>制御ビジネス金額別受注高推移

次に、この2年間制御ビジネスのOPEXを軸とした堅調な推移として、34ページのスライドをご覧ください。いままで画面でしかお見せできなかったデータを、今回初めて変えています。ただし、プロジェクトにおいて金額の区分は明確にわけることが難しいこともありますので、ぜひ参考データとして取り扱っていただければと思います。

これは制御の受注を3MUS$、約3億円以上の大口を濃い緑にしています。3億円未満の小口は薄緑になります。ご覧になっていただくとわかるように、実は、大口比率というのは全体の10パーセントから15パーセント程度です。つまり、受注の80パーセントから90パーセント近くが3MUS$未満の小口プロジェクトです。

その内訳は、OPEX関連の既存プラントの増改造やメンテナンスサービスなど金額の小さな仕事の積み重ね、OPEX領域での生産性向上や最適化、コード化などのソリューションビジネスですので、新規投資への依存度はけして高くはありません。したがって、プラントが動いている限り、インストールベースの受注は比較的安定しています。

加えて、今、さらにお客さまのプラントの生産能力維持、向上のためのソリューションを拡充させており、あらたな業種への拡大も図っています。つまりYOKOGAWAは、プラントメーカーのみなさまとはビジネスモデルが大きく異なり、変動幅が相対的に小さいことが特徴の1つです。

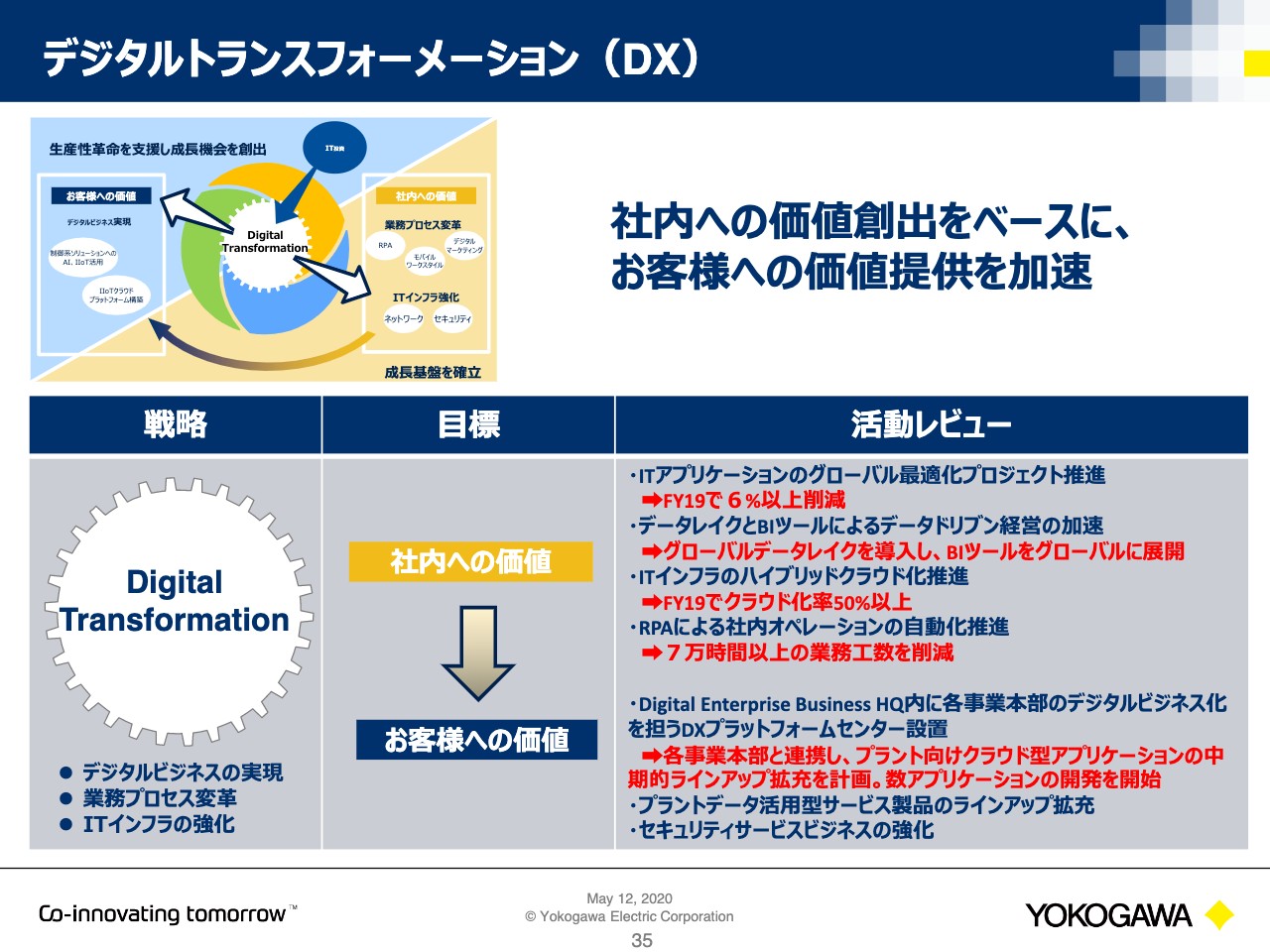

デジタルトランスフォーメーション(DX)

レビューの最後はデジタルトランスフォーメーションです。詳しい内容については、担当の役員から別途説明する機会を検討していますので、ここでは概要を説明します。基本的な考えは、デジタルビジネスの実現、業務プロセス革新、ITインフラの強化の3つです。これらを社内向け、社外向けとも並行して進めますが、社内での価値創出をベースに、お客さまへの価値提供を加速する取り組みに注力しています。

例えば、今社内で取り組んでいることの1つがRPAによる自動化です。これにより7万時間以上の業務工数を削減している認識です。お客さまへの価値提供という点では、まず制御のお客さま、プラント向けのクラウドのアプリの開発を開始し、ラインアップを拡充する計画です。COVID–19を1つの契機に、お客さまの「Digital Transformation」関連のニーズはさらに増加していくと見ており、今後も変革のカギを握る重要な戦略の1つです。

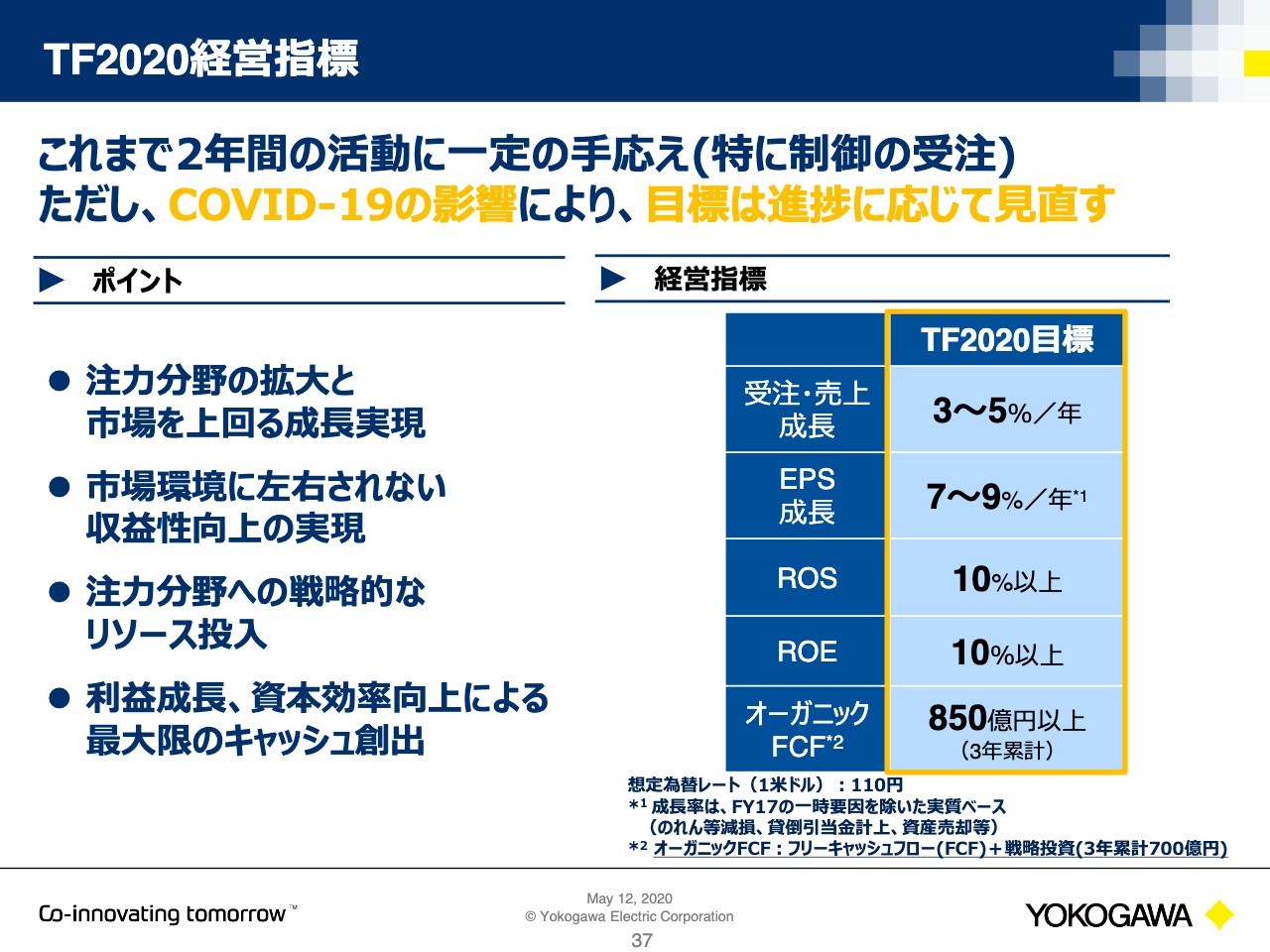

TF2020経営指標

ここまではTF2020の活動レビューを中心にご説明してきましたが、ここからは経営環境の変化に対する我々の考え方を含め、これからのYOKOGAWAについてお話をします。TF2020は3年間で目指す経営指標をご覧のとおりに定め、これまで変革に努めてきました。これまでの2年間を振り返ると、課題はありつつも活動に一定の手応えを感じていました。とくに制御事業に関しては、OPEXを軸に売上を伸ばし、変革の投資を行ないながら利益も堅調に推移してきました。

したがって、ROSに関しても、COVID–19影響を除けば10パーセントの目標に対しておおむね想定どおり推移したという認識です。しかしながら、この目標はこれからの進捗などに応じて見直す方向です。COVID–19による経済活動の大幅な制限や、それにともなうエネルギー資源の需要の減少と価格下落が長期化した場合には、お客さまに大きな影響を与えます。

当社もその影響を受けることが予想されますが、堅調な受注残高もあるため、経営の意思としてなんとか踏みとどまる覚悟をお示しします。今日の時点で定量的なお話はできませんが、リスクが顕在化しつつあるこの状況をリカバリーするために、次のスライドでこれからの方針についてご説明します。

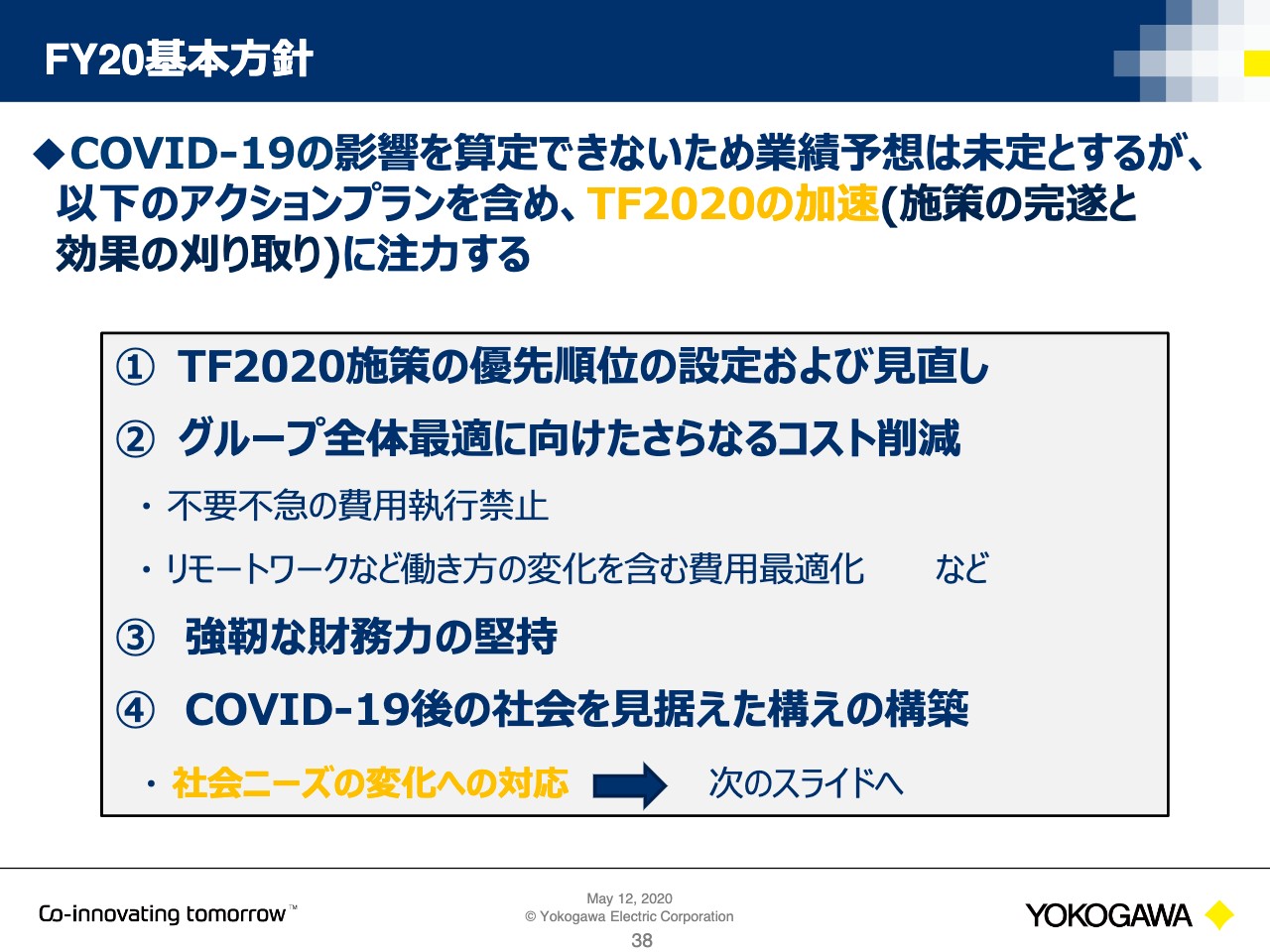

FY20基本方針

基本方針はご覧の4つです。FY20はTF2020の最終年度として施策の完遂と効果の刈り取りに注力します。1つ目は、これまで進めてきた施策の優先順位の設定とその見直し、2つ目は、不要不急の費用の執行禁止などの、グループ全体最適に向けたさらなるコスト削減、3つ目は、強靱な財務力の堅持です。これまでもリーマンショックを超える影響を受けても生き延びる財務力を目指して自己資本を積み上げ、最適資本構成として定めてきましたので、手元資金、財務力については心配ありません。4つ目は、COVID–19後の社会を見据えた構えの構築です。

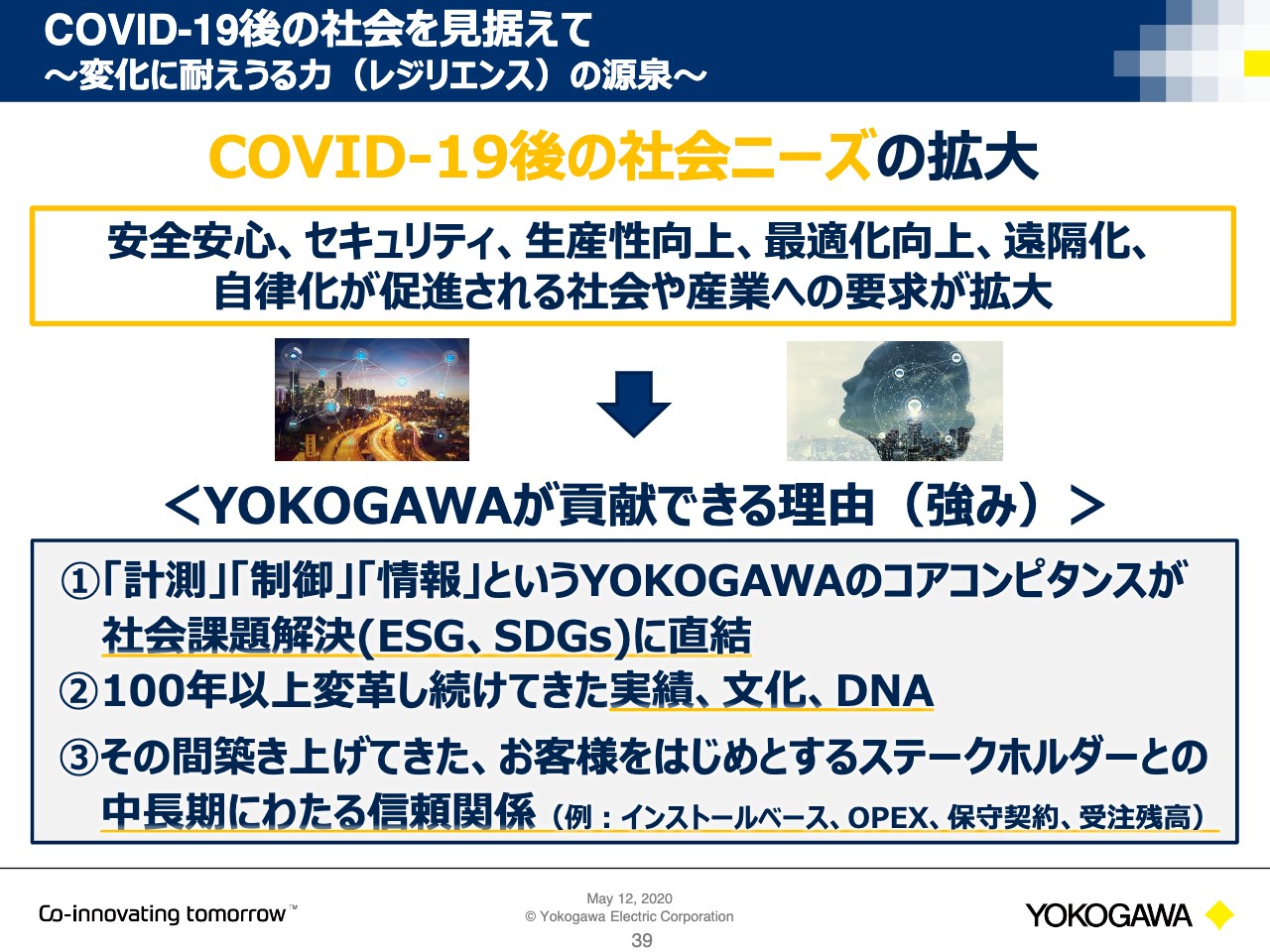

COVID–19後の社会を見据えて 〜変化に耐えうる力(レジリエンス)の源泉〜

COVID–19後に拡大する社会ニーズとは、具体的には安全安心、セキュリティ、生産性向上、最適化向上、あるいは遠隔化であり、自律化が促進され、社会や産業の要求が拡大していくことです。この動きに対して当社だからこそ貢献できる理由があります。それは何よりも「計測」「制御」「情報」という、YOKOGAWAのコアコンピタンスが社会課題解決(ESG、SDGs)に直結していることです。

また、100年以上変革し続けてきた実績、文化、DNAがあります。ビジネスの時間軸は他の産業と比べてスローかもしれませんが、我々は絶え間ない変革を繰り返してきた実績と自負があります。また、その間に築き上げてきたお客さまをはじめとするステークホルダーとの中長期にわたる信頼関係があり、それが強みです。

具体的には世界で100ヶ国、4万を超えるシステムの採用実績があり、これがOPEXのベースです。また、お客さまとの信頼関係が年間のサービスの保守契約へのつながり、そして結果として安定的、かつ高水準な受注残高へ寄与します。このような変化に耐える我々の強みがCOVID–19後の新しい社会における課題も解決し、貢献できるはずと確信しています。

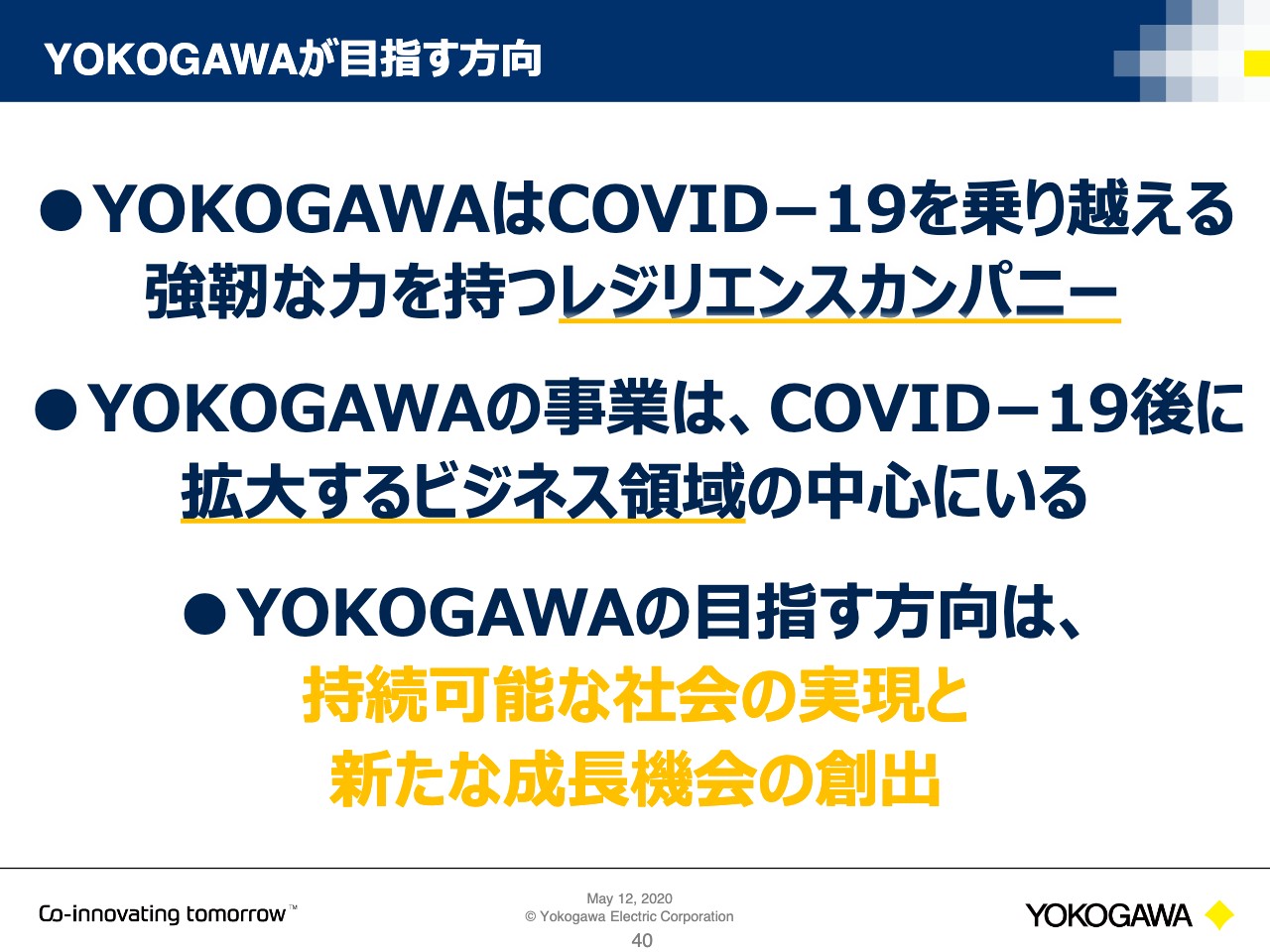

YOKOGAWAが目指す方向

最後に我々が目指す方向についてご説明します。YOKOGAWAはCOVID–19を乗り越える強靱な力を持つレジリエンスカンパニーです。そしてYOKOGAWAの事業はCOVID–19後に拡大するビジネス領域の中心にいます。YOKOGAWAの目指す方向は、持続可能な社会の実現と、新たな成長機会の創出です。株主投資家をはじめとする皆さまには、引き続きご支援のほどをお願い申し上げます。以上、ご清聴ありがとうございました。