2020年3月28日にログミーファイナンス主催でライブ配信にて行われた「2020年 春のIR祭 YouTube ライブ ~第12回 個人投資家向けIRセミナー~」の第3部・ライフネット生命保険株式会社の講演の内容を書き起こしでお伝えします。

スピーカー:ライフネット生命保険株式会社 代表取締役社長 森亮介 氏\n元ファンドマネージャー/元ディーラー 坂本慎太郎(Bコミ) 氏\nフリーアナウンサー 八木ひとみ 氏

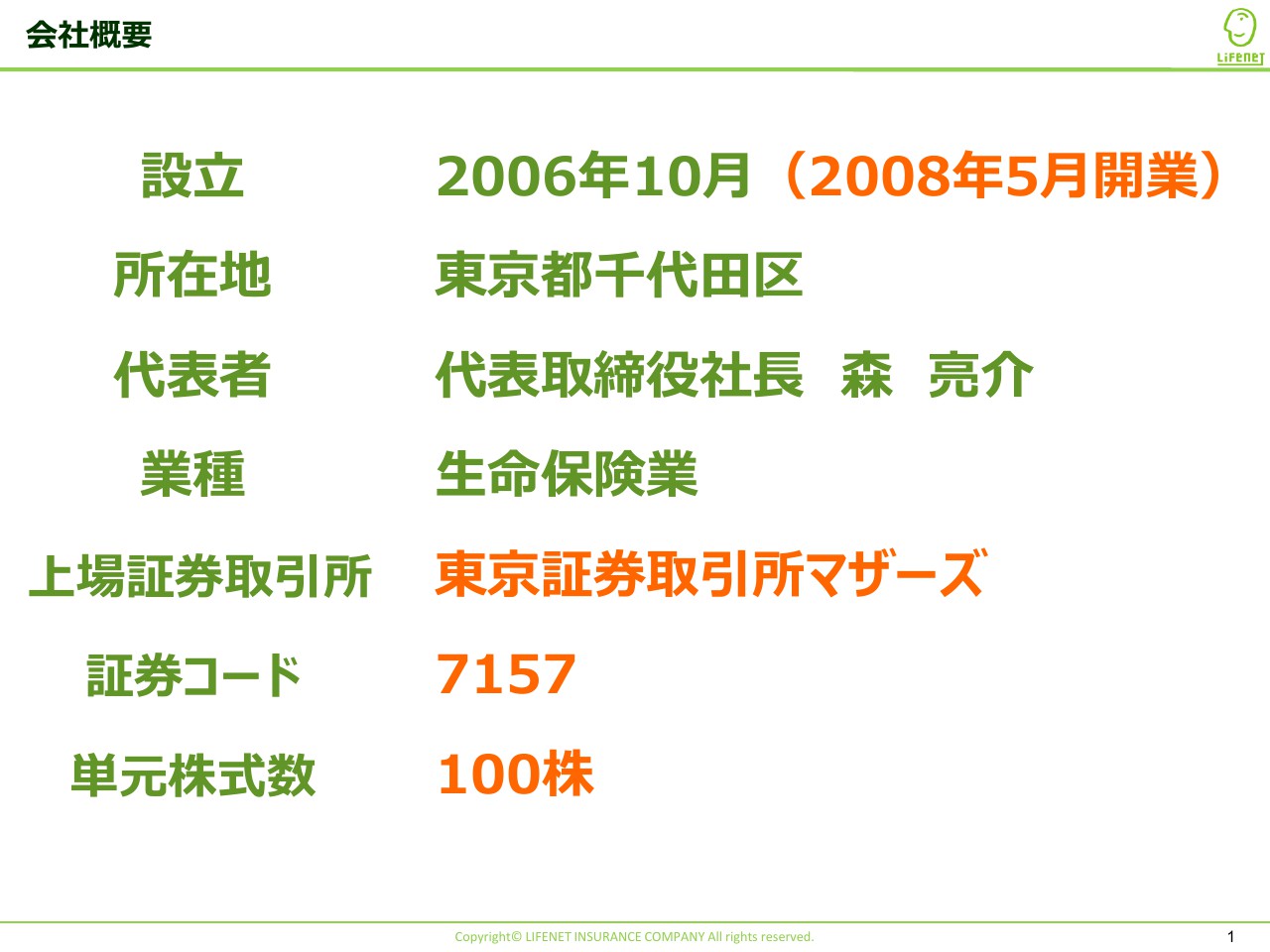

会社概要

森亮介氏(以下、森):ライフネット生命保険株式会社、代表取締役社長の森です。本日はお忙しいなか、当社の説明会をご視聴いただきまして、ありがとうございます。どうぞよろしくお願いします。

はじめに、会社概要をご説明します。当社は2006年10月に設立して、2008年5月に開業しました。2012年3月には東証マザーズ市場に上場し、2020年3月でちょうど8年が経過しました。単元株式数は100株で、昨日(2020年3月27日)の終値は634円だったため、1単元6万3,400円から投資いただけます。

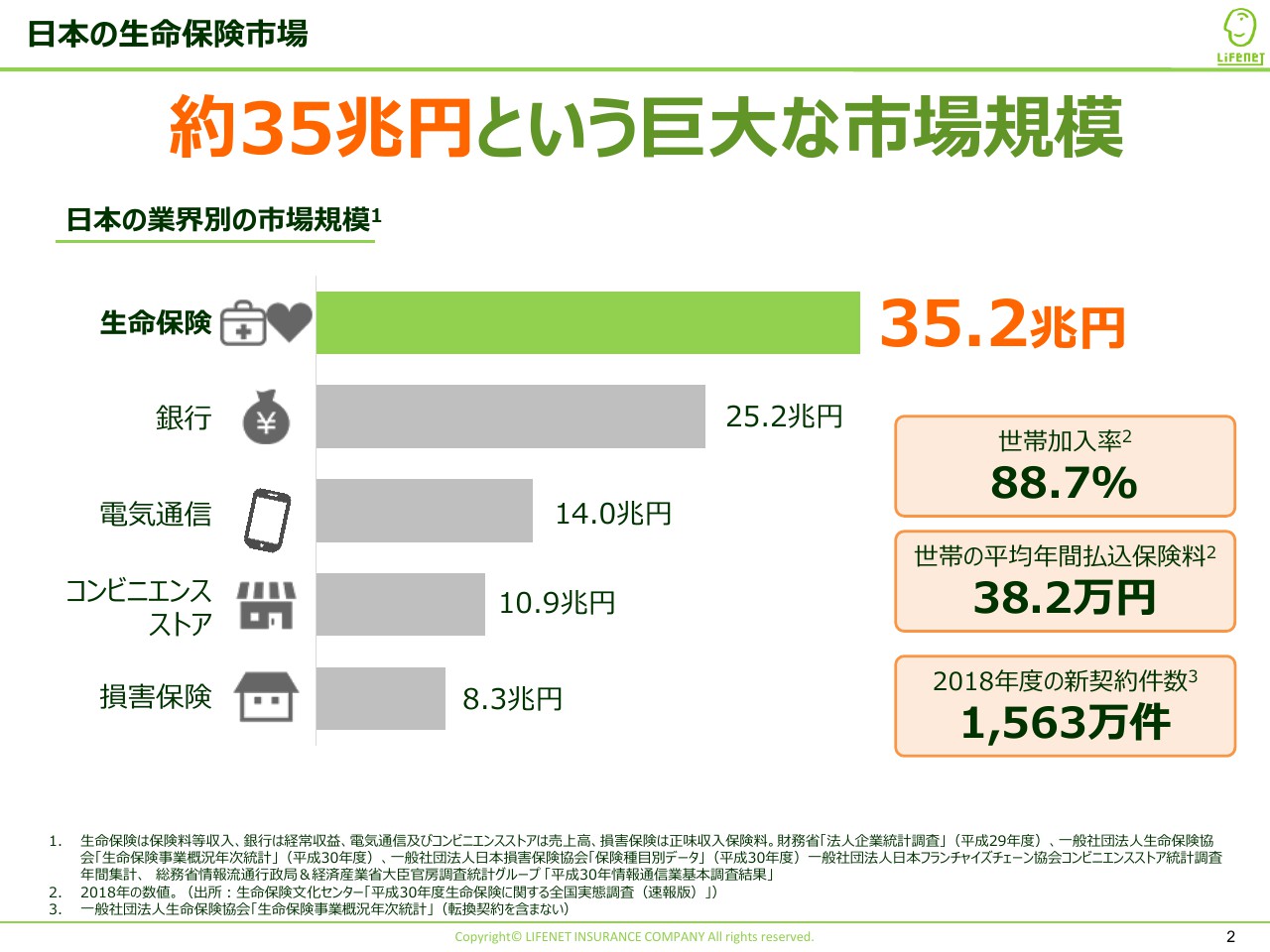

日本の生命保険市場

次に、当社の説明に移る前に生命保険市場について概括したいと思います。日本の生命保険市場は、お客さまから生命保険会社に毎年約35兆円の保険料をお支払いいただいている巨大な市場です。

生命保険は、生命保険会社がお客さまからいただいた保険料を積み立て、保険事故があった場合にまとまった金額を生命保険会社からお支払いする仕組みですが、この約35兆円は、貯められている金額ではなく、毎年お客さまからお預かりしている保険料の金額です。

現在どのくらいの金額が貯められているのかというと、これは参考ですが、生命保険会社42社のバランスシートの総資産を全部積み上げると約400兆円になるので、それだけ多くのストックに対して毎年35兆円のフローが流れ込んでいる業界だとお考えいただければと思います。

また、右側に記載したとおり、世帯の加入率は約9割で、年間の払込保険料は平均で38万2,000円です。月あたりに割り戻しますと約3万円強です。そのため、世界的に見ても日本は生命保険好きな保険大国といわれることがあります。

このような日本の生命保険市場は、一般的には成熟したマーケットだといわれていますが、どこに成長機会を見出すことができるのかという点が重要だと思っています。

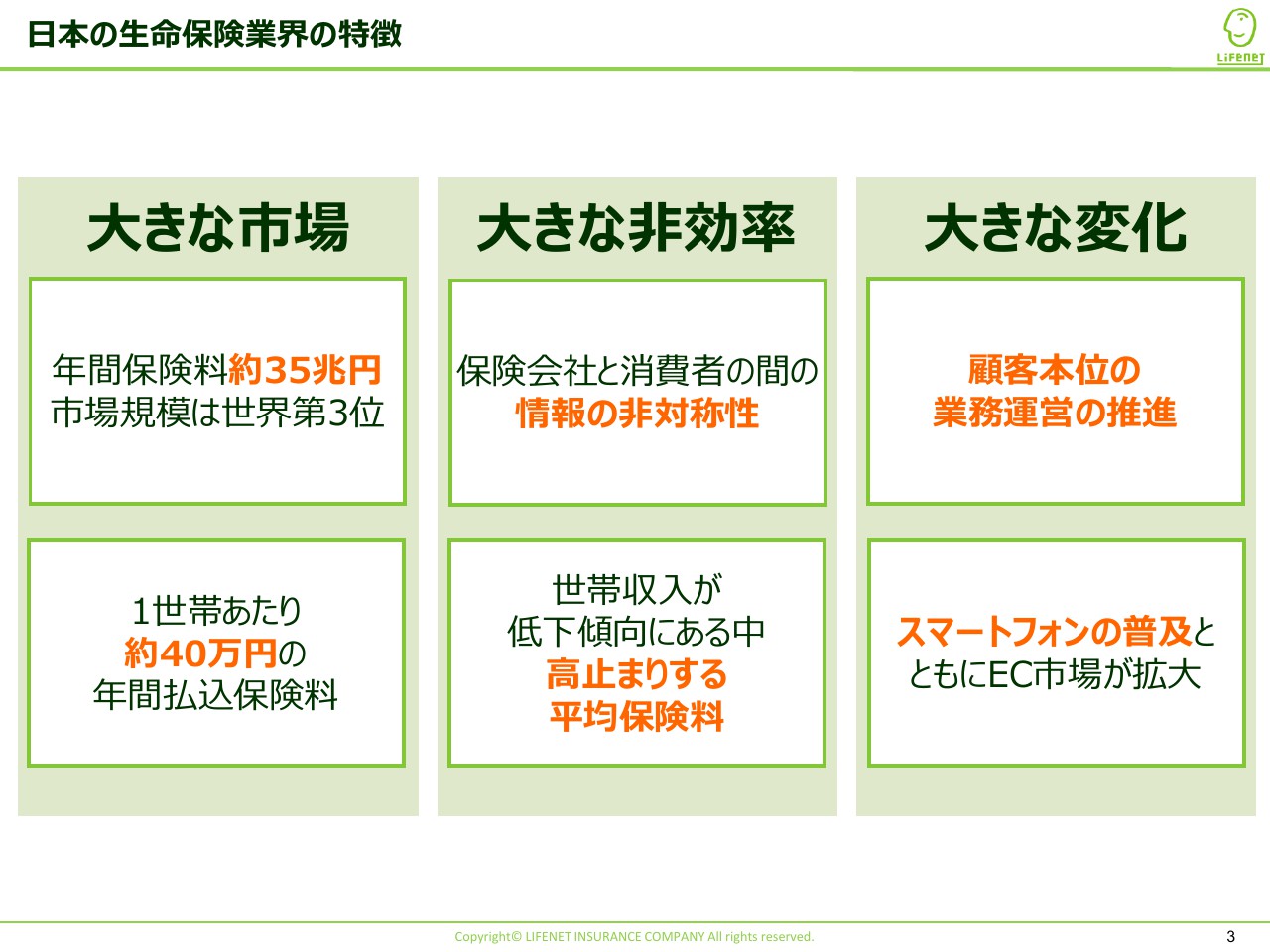

日本の生命保険業界の特徴

生命保険業界の特徴は大きく3点あると当社は考えています。まず、大きな市場は申し上げたとおりです。そして、残りの2つ、大きな非効率と大きな変化の中に当社が注目している成長の手がかりがあると考えています。

大きな非効率についてご説明します。この動画を視聴しているみなさまも、生命保険と聞くと「難しい」という印象を持たれる方もいらっしゃるのではないでしょうか。実際に、生命保険会社と消費者との間には大きな情報の非対称性があると認識しています。

加えて、日本では、緩やかではありますが、世帯の収入が継続的な低下傾向にあるなかで、お支払いいただく保険料の金額感は長期的には変わっていません。そのため、結果的に家計に占める生命保険料の負担は少しずつ大きくなってきていると認識しています。

一方で、新たな成長への手がかりとなる変化も起きています。まず1つ、これは生命保険業界に限らず金融機関全般に起こっていることですが、これまでは提供者である会社側の事情が強かった部分をよりお客さまの観点から見直していこうという顧客本位の業務運営の機運がきわめて強くなっているという点です。

そしてもう1つは、スマートフォンがみなさまのお手元に普及し、それに合わせてeコマースの市場が拡大してきており、さまざまな経済取引がスマートフォン上で可能となってきたという変化です。

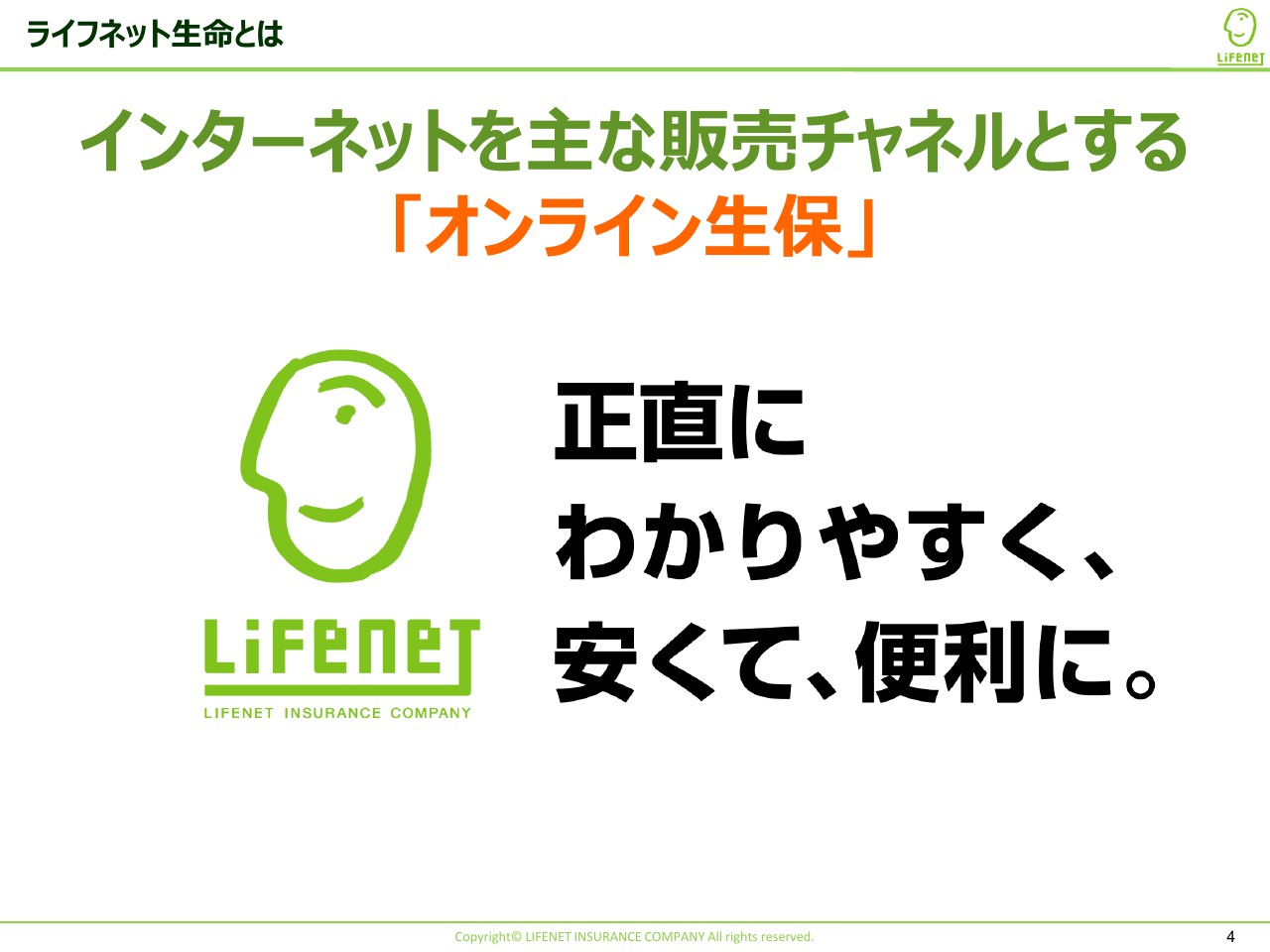

ライフネット生命とは

このような業界の特徴を捉え、当社は2008年に開業し、インターネットを主な販売チャネルとする「オンライン生保」として、これまで着実に成長を続けてきました。

そのなかでも、当社の最大の特徴の1つはマニフェスト経営です。「正直に わかりやすく、安くて、便利に。」という4つのコアバリューを軸とした経営を、開業当初から今に至るまで続けています。

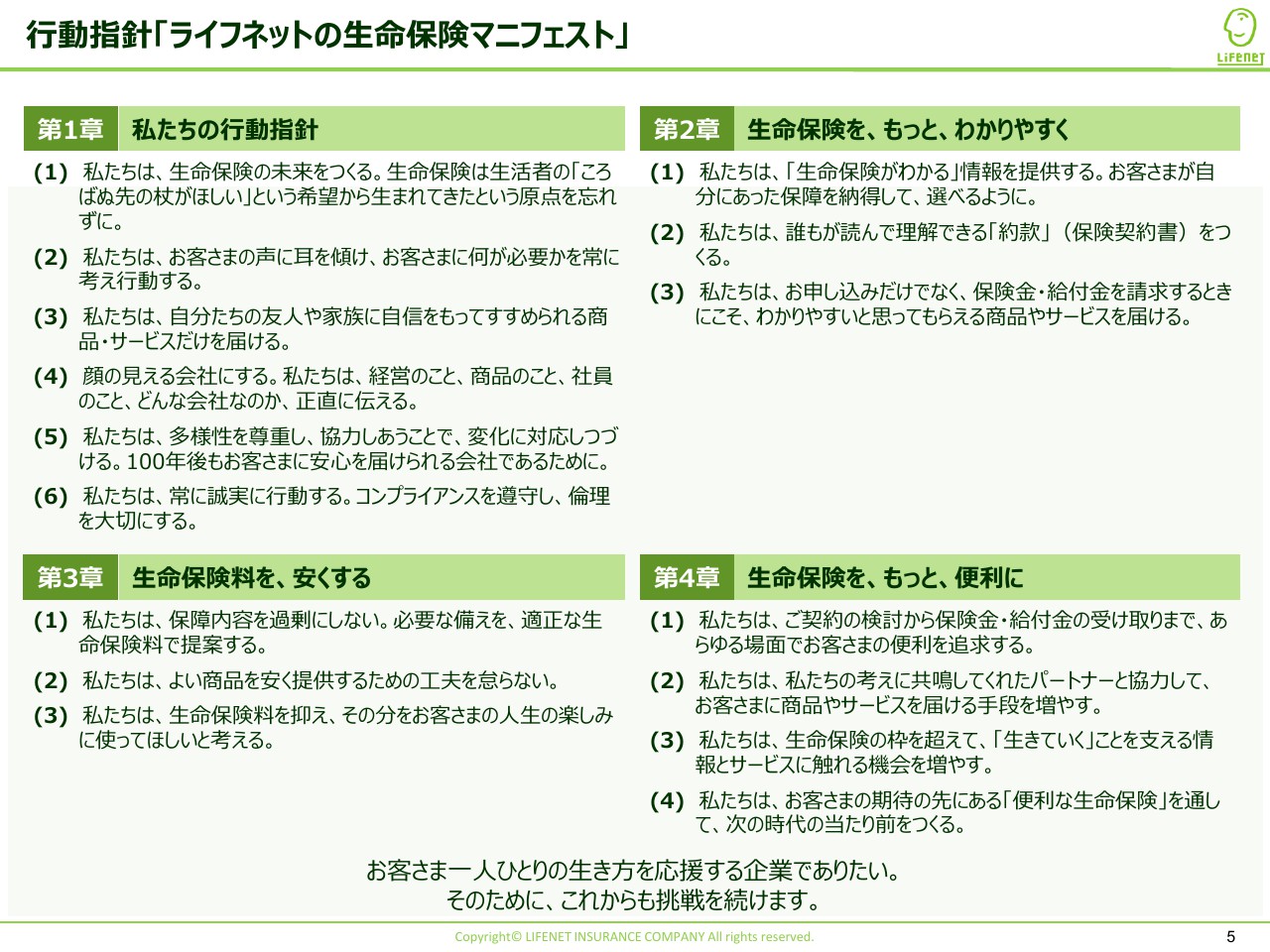

行動指針「ライフネットの生命保険マニフェスト」

5ページでは、マニフェスト全文を記載しています。本日はこれを仔細に見ていくことは割愛しますが、第1章から第4章までを大きく4つのポイントに分けて簡単にご説明します。

「正直に」

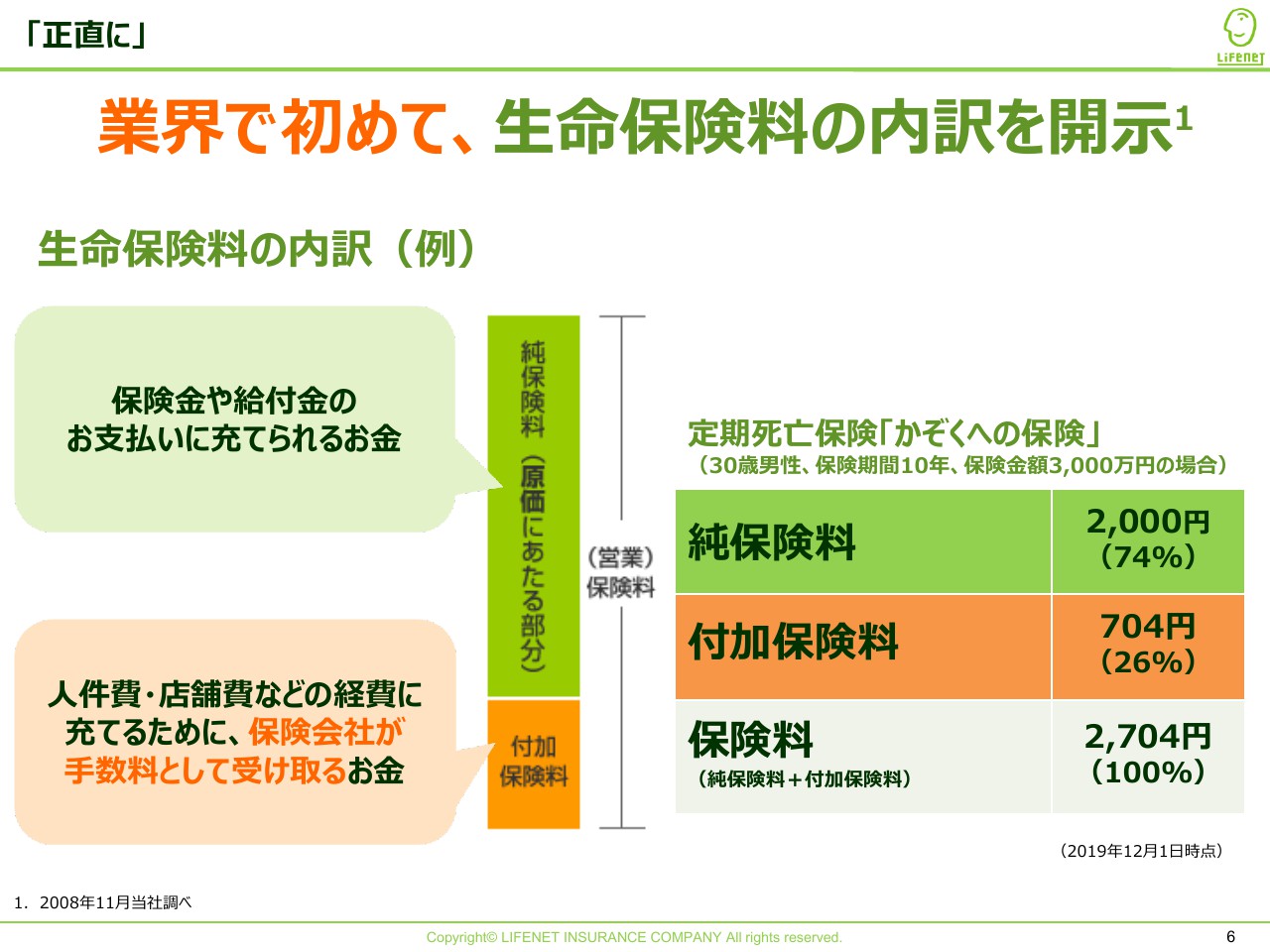

まず1点目のコアバリューは「正直さ」です。当社は、開業間もない2008年に業界で初めて生命保険料の内訳を開示しました。約12年が経過した今現在(2020年3月時点)においても、開示しているのは、全生命保険会社42社中当社のみです。

みなさまに毎月お支払いいただいている生命保険料は、実は2つの要素から構成されています。

1つは、確率・統計に基づいて計算され、保険金や給付金のお支払いに充てられる部分です。この部分は純保険料と言います。そしてもう1つは、生命保険会社の運営経費に充てられている部分です。これを付加保険料と言います。この2つの要素を合算したものが、通常みなさまがお支払いされる保険料です。

当社の主力商品である定期死亡保険「かぞくへの保険」を例として挙げてみます。30歳の男性が、保険期間は10年間で、万が一のときには3,000万円を大切な方に遺したいという場合、月々の保険料は2,704円です。

当社は純保険料と付加保険料の内訳を開示し、このうち将来のお支払いに充てられる純保険料は約75パーセントの2,000円、残りの約25パーセントの704円は付加保険料となっています。

このような情報開示は、お客さまと生命保険会社との間に存在する情報の隔たりを少なくすることに寄与すると考えています。

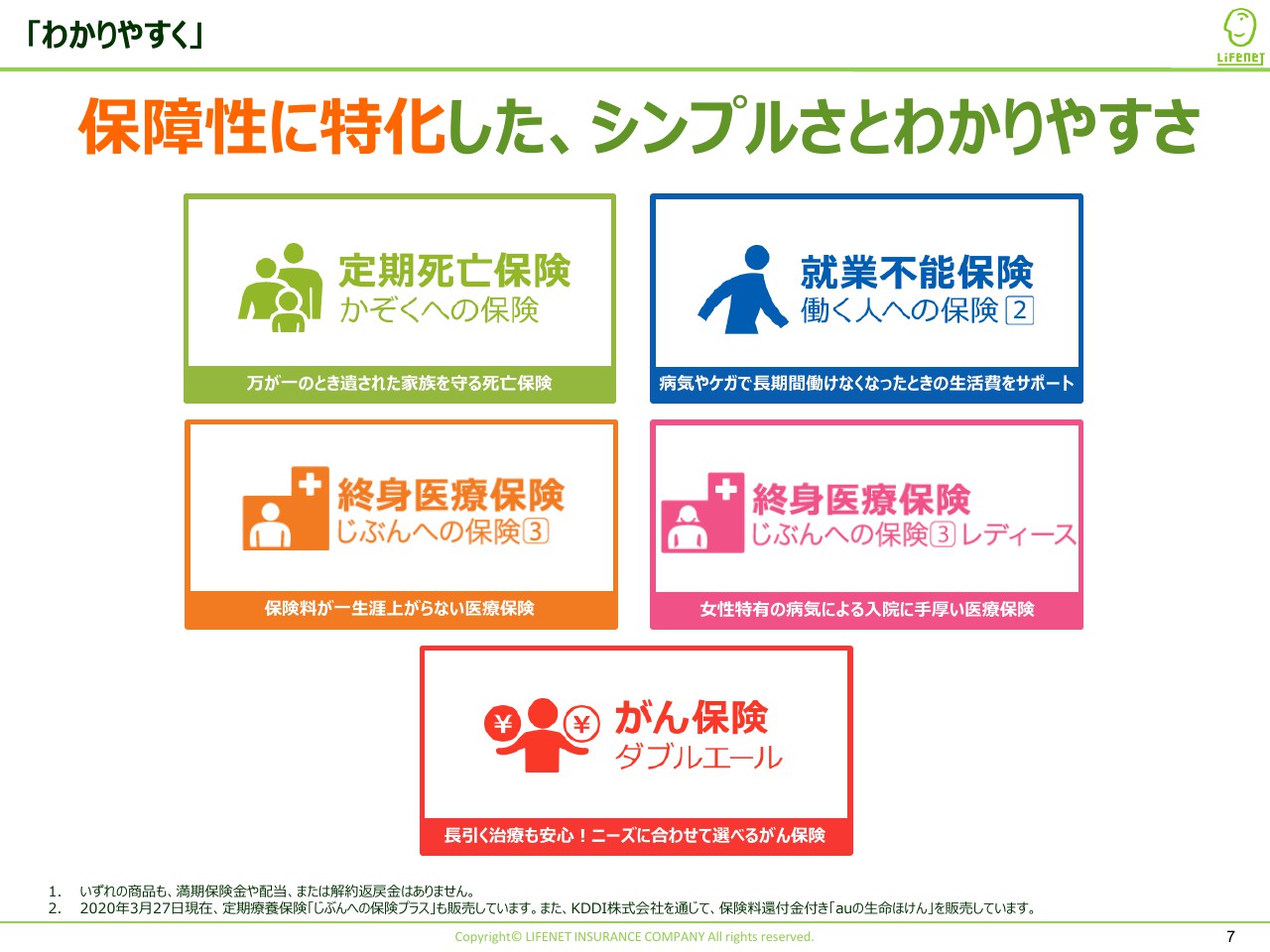

「わかりやすく」

次は「わかりやすさ」です。先ほども少し触れましたが、みなさまが生命保険と聞いたとき、第1印象として「難しいな」「自分で決められるのかな」というイメージを持つ方もいらっしゃるのではないかと思います。

当社はインターネットで販売しているので、基本的に商品を説明する営業職員等がいません。そのため、申し込みを検討されているお客さまがご自身で当社のwebサイト等をご覧いただき、ご自身で商品内容をご理解・ご納得いただいて意思決定していただく必要性があるので、必然的にわかりやすい保障内容で商品ラインナップを揃えています。

なお、生命保険の商品は、保障性の商品と貯蓄性の商品の大きく2つに分けることができます。

さまざまな考えがあるかと思いますが、当社としては、保険のコアの役割は保障であると考え、保障性に特化したわかりやすい商品をお客さまに提供しています。

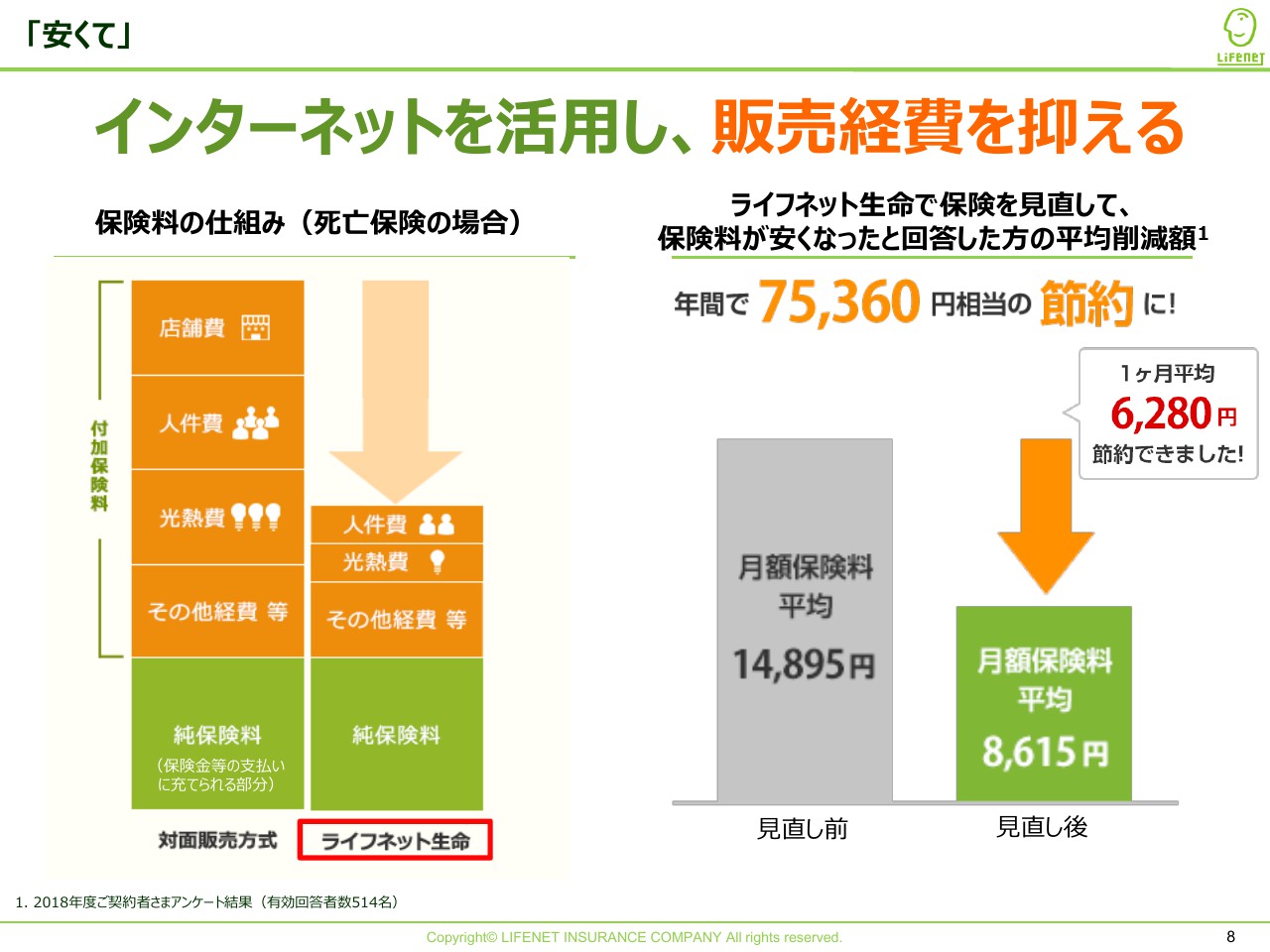

「安くて」

次に「安さ」に移ります。これは繰り返しのご説明になりますが、インターネットを活用して販売経費等の運営経費を抑えることでお客さまに低廉な保険料を提供するということが、当社のビジネスモデルになっています。

右側をご覧ください。当社の保険に加入いただく前後で保険料がどのように変わったか、ご契約者に聞いたアンケートの結果です。保険料が安くなったと回答した方の平均削減額は、年間で7万5,360円と、大きな節約につながっていることがおわかりいただけると思います。

ご案内のとおり、生命保険は数十年間にわたって続く超長期の契約であるため、年間での保険料負担の差は、長期的にはきわめて大きなインパクトをご契約者のみなさまにもたらしていると自負しています。

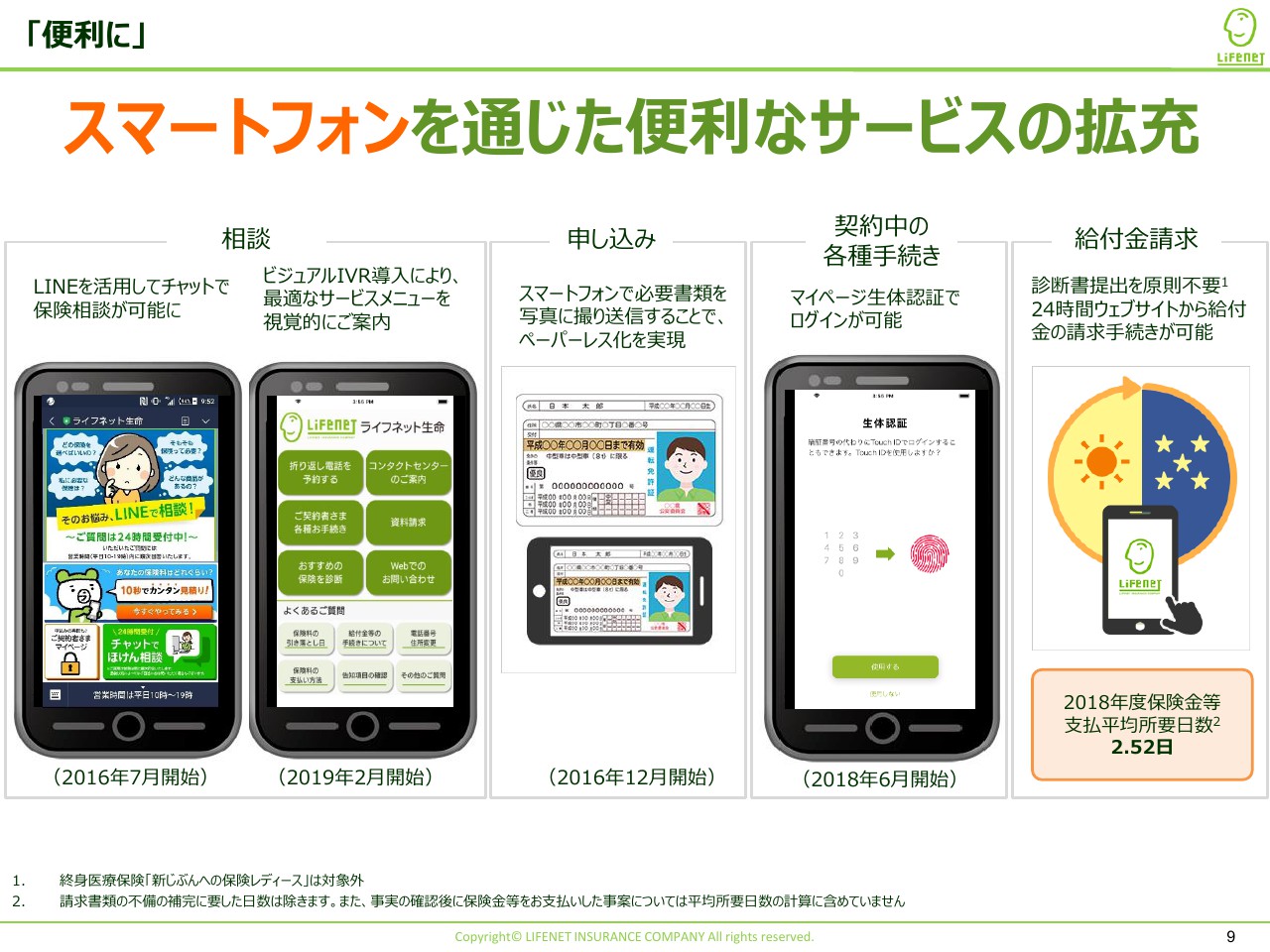

「便利に」

最後に「便利に」です。当社のご契約者は、直近では大多数の方がスマートフォン経由でお申し込みされていらっしゃいます。パソコンで加入する方も一定数いらっしゃいますが、主な申込経路はスマートフォンであると認識しています。

保険検討・加入段階で利便性の高いWebサイトを提供することはもちろん、保険相談はお電話だけでなく「LINE」を通じても可能としています。また、申し込みプロセスにおいては、お客さまからの郵送物を不要とし、ペーパーレスで申し込みが完了する環境を整えています。

忙しいビジネスマンや子育て世代の方々が、平日の夜帯や週末の時間帯など、ご自身のご都合に合わせて申し込みしてくださっています。

加えて、保険は加入した後が大切なフェーズとなります。入院や手術などがあった際のお支払いの手続きに加え、契約期間中に住所変更や保険料の支払い方法の変更なども発生するかもしれません。

その際にも郵送でやり取りすることなく、IDやパスワードなども必要のない生体認証にてログインいただく契約者専用のアプリを通じて、お手続きを数分で済ませていただくことができます。引き続き、スマートフォンやインターネットを活用した便利なサービスを検討してまいります。

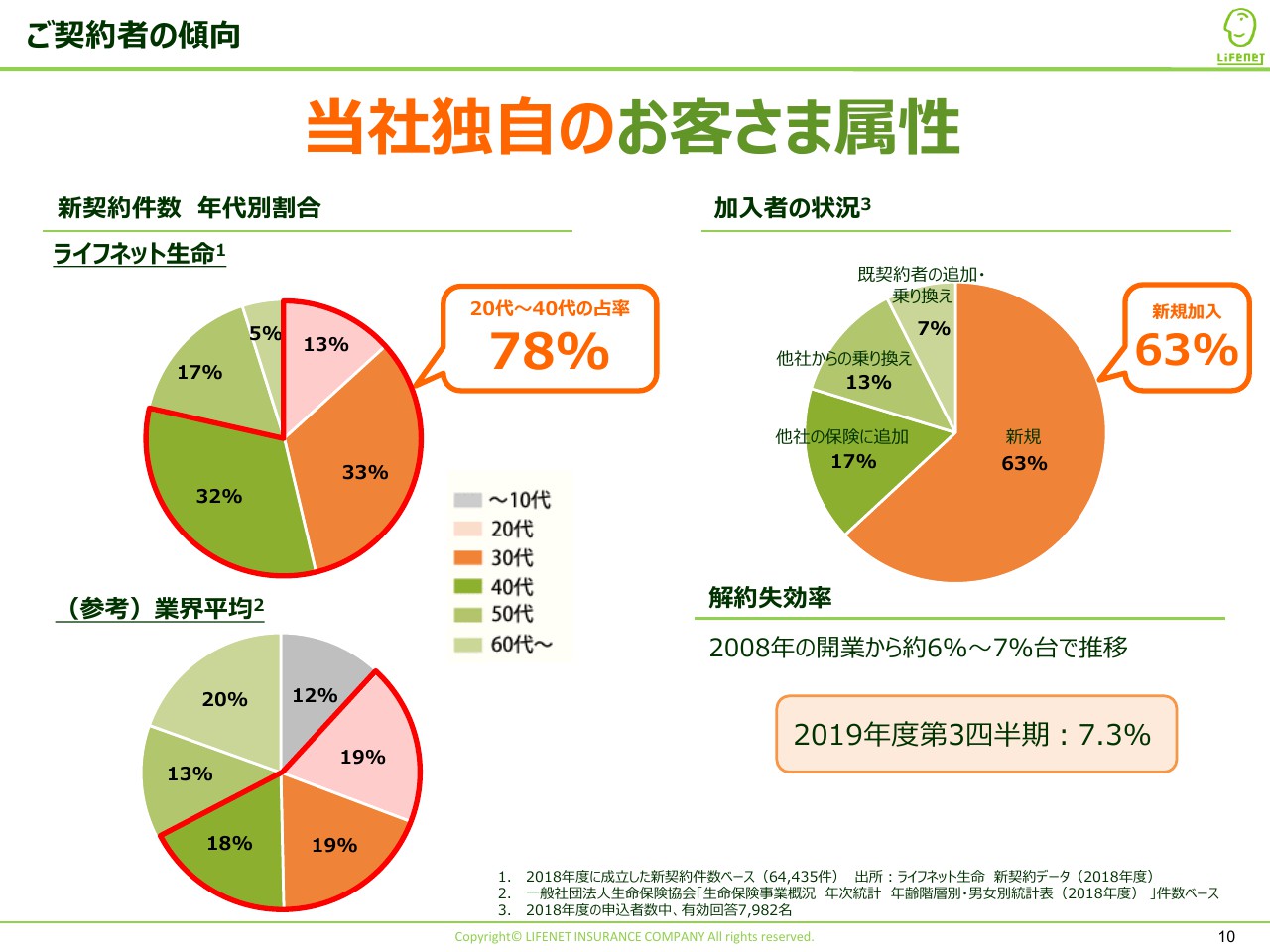

ご契約者の傾向

このような当社のコアバリューを反映しまして、当社のご契約者さまの基盤はユニークな構造になっています。

左側に、昨年度新たにご契約いただいたお客さまの年代別割合をお示ししています。上が当社の年代別割合、下が業界全体の年代別割合です。

ご覧のとおり、大きな特徴の1つは、20代から40代の若年層・子育て世代の方々が当社のお客さまの約8割を占めているということです。

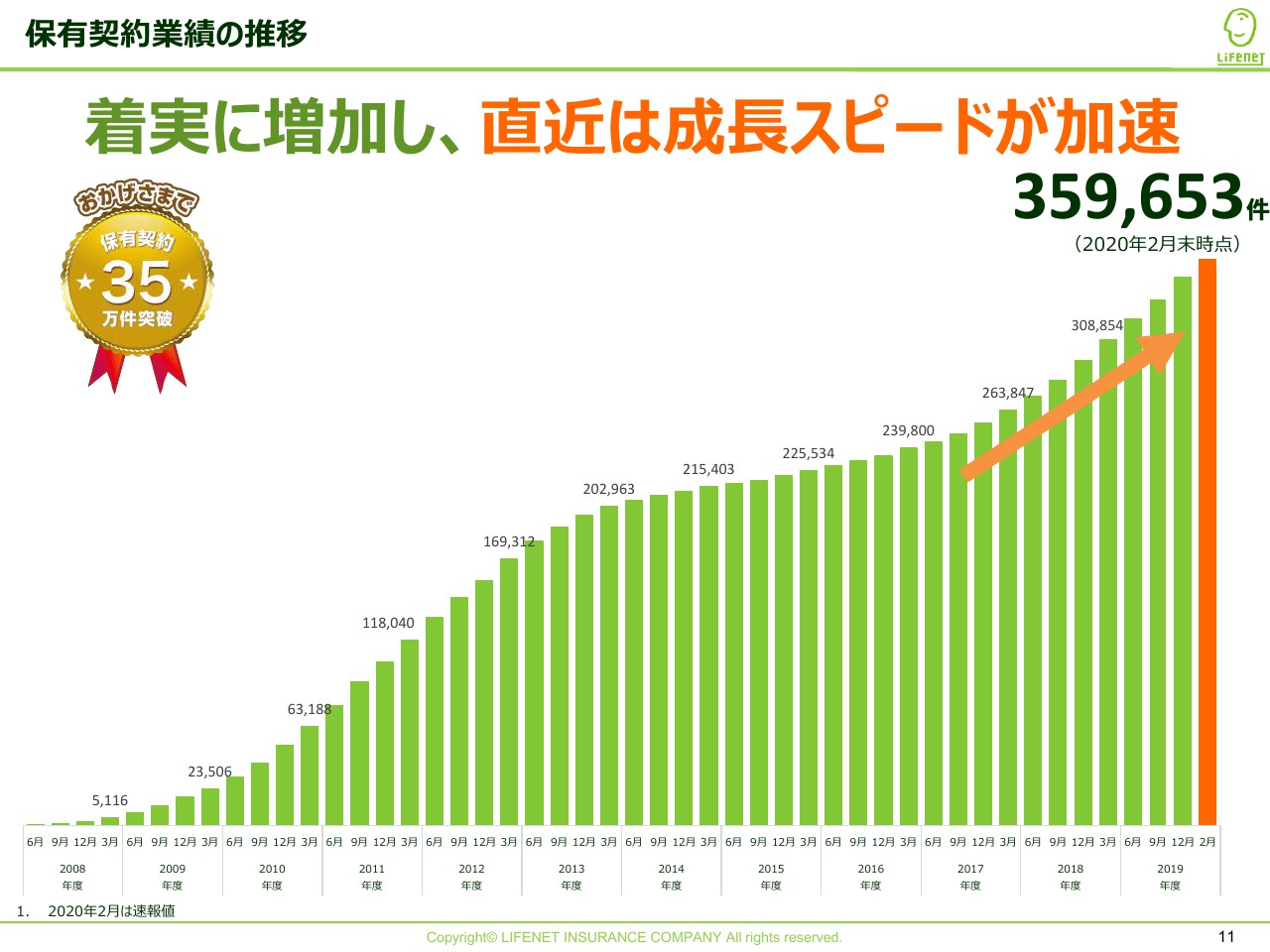

保有契約業績の推移

若年層を中心としたお客さまから着実な支持をいただき、当社が2020年2月末時点でお預かりしている全契約数は36万件弱となっています。

冒頭で申し上げたとおり、業界全体はきわめて成熟した市場でもありますが、当社はこの12年間、一貫して増加し続けています。

一方で、11ページのチャートが示すとおり、増加のペースは開業してから一様ではありませんでした。

開業当初は比較的急角度で契約を積み上げることができていたのですが、一度増加のペースが緩やかになった時期がありました。足元数年間では再び加速し始めていることがご覧いただけると思います。

最大の要因は、新契約業績の推移です。

新契約業績の推移

新契約とは、先ほどのストックの概念とは違って一定の期間、このチャートでは四半期ですので3ヶ月間の間に、当社が新たに獲得をした契約数の推移です。

ご覧のとおり、2019年度第3四半期は当社開業来、四半期として過去最高の新契約業績となりました。およそ3ヶ月間で2万件程度の新しい契約を獲得しています。

11ページのスライドで保有契約の積み上がりが緩やかになっていた時期を12ページの図と照らし合わせると、新たな契約獲得が鈍化していた時期と重なります。

なぜ新規の契約獲得がこのように好調、不調、好調を繰り返していたのか。当社は、インターネットを利用するためのデバイスの変化が大きな要因であったと捉えています。

開業した当初の2008年は、お客さまのカスタマージャーニー・お客さまのタッチポイントをすべてパソコンで設計していました。その後、スマートフォンがみなさまのお手元に急速に広がり、さらにスマートフォン上で行うことのできる取引が金融取引を含めて広がっていく過程において、当社はスマートフォンへの対応に遅れをとってしまっていたと認識しています。そのため、新規の契約獲得が鈍化したと考えています。

ただ、その後の回復・再成長の背景には当社のWebサイトなどの設計を、スマートフォンを軸としたものへ見直しを行ったことにより、現時点ではお客さまのご期待に応えられる顧客体験が整っていると考えています。

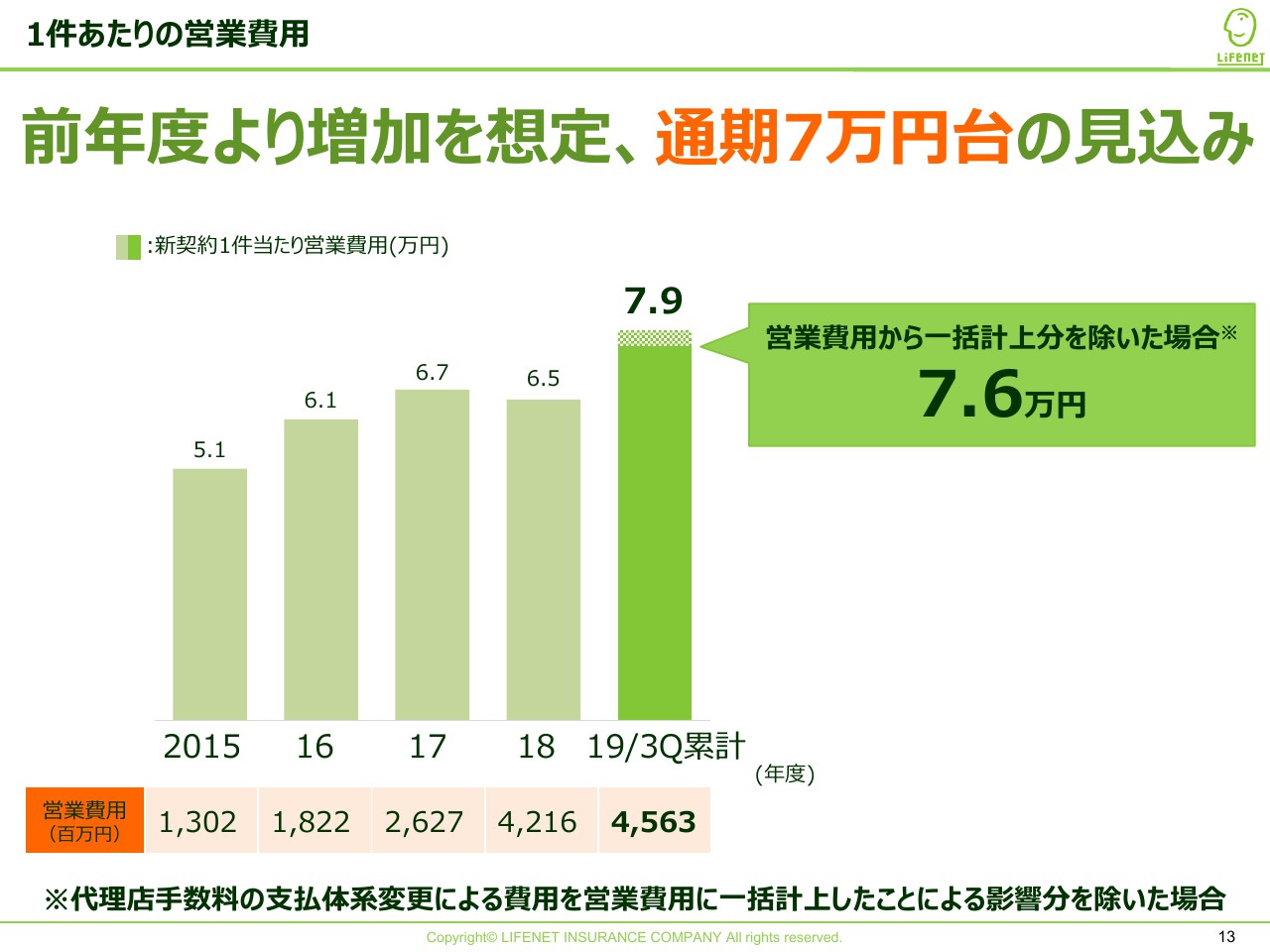

1件あたりの営業費用

スライド13ページでは、1つの契約を獲得するための費用がどのように推移してきているかをお示ししています。

まずは左下の朱色の表をご覧ください。こちらは営業費用で、営業活動に投下した実際の金額を示しています。2015年度から2018年度は通期12ヶ月間ベースの金額ですが、今年度は第3四半期累計期間9ヶ月間の金額をお示ししています。

昨年度は12ヶ月間で42億円投下していたのに比べて、今期は9ヶ月間で45億円を投下しており、積極的に営業活動に投資していることがご覧いただけると思います。

このような中で、当社が重視しているのが1件あたりの獲得費用です。上のチャートをご覧ください。今期9ヶ月間では、1件の契約を獲得するために、一時的な費用を除いて7万6,000円の費用がかかっています。昨年度の6万5,000円から比べると、若干増加しています。

これは、2019年度においては、新契約業績の成長により注力するため、1件あたりの獲得費用の上昇を認識しながらも、積極的に営業費用を投下することとしたためです。昨年度、1件あたり6万5,000円の費用で、過去最高の新契約件数を達成したことから、当社の長期的な収益性・マージン等を鑑みて、2019年度は1件あたりの費用を若干増加させてでも新契約業績を一段と伸長することを期初の時点で見込み、積極的な営業活動を行ってきました。

そのため、今期の期初時点で、着地の見込みとして、1件あたり7万円台で営業活動を行うことをステークホルダーのみなさまにお伝えしています。

一方で、今後、さらに水準を高めていくことは想定していません。2020年度以降は、成長と1件あたりの獲得費用のバランスにも注視し、1件あたりの営業費用を改善させていくことを考えています。

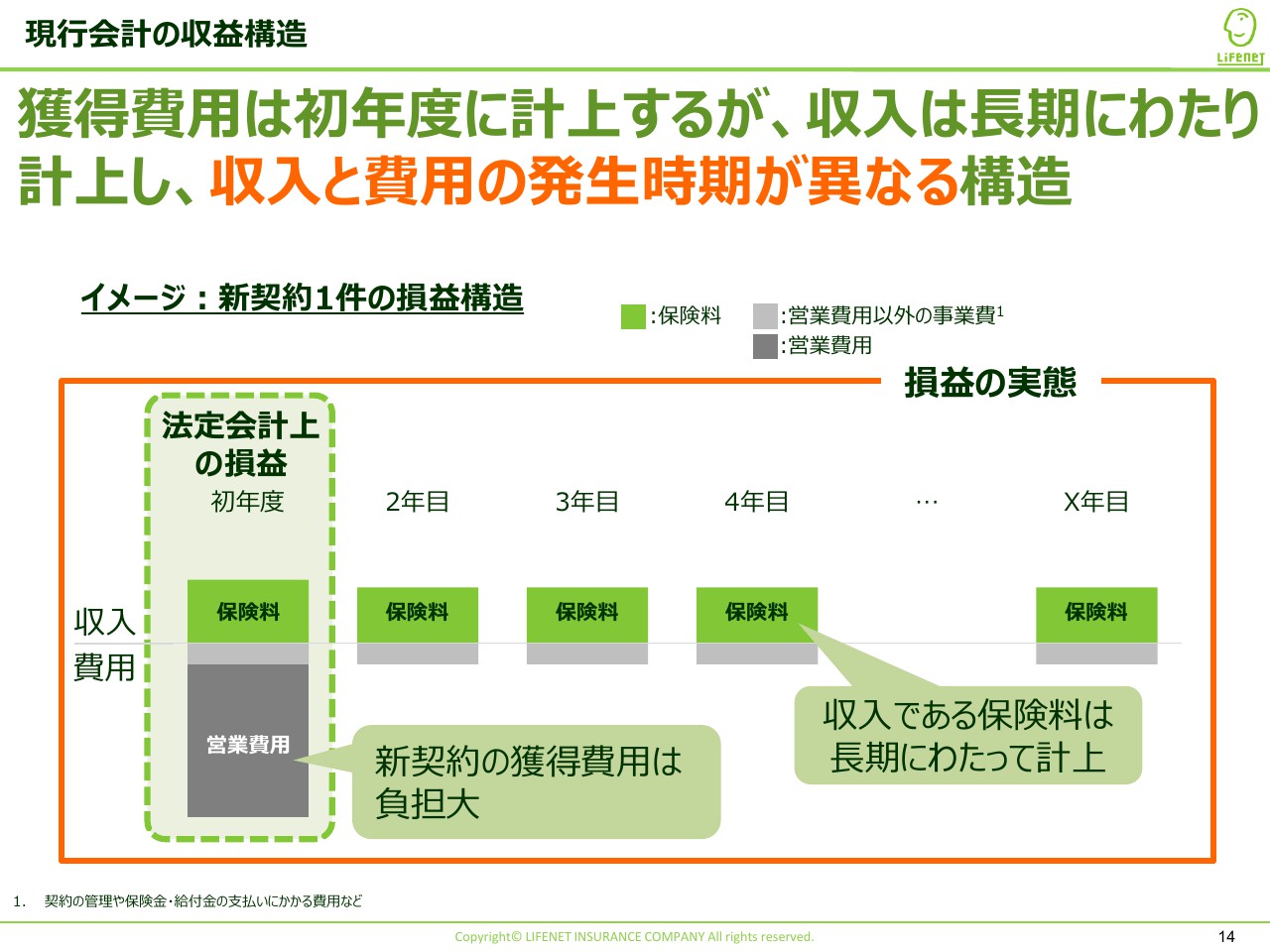

現行会計の収益構造

ここからは、当社の収益構造についてご説明します。大変重要な点ですので、丁寧にお伝えします。

生命保険は超長期の商材であり、当社の保険商品はお客さまからは長い期間にわたって保険料を分割して収受することになっています。一方で、新規の契約を獲得するための営業費用は、契約の初年度のみの費用となります。

このことが会計構造上どのように影響してくるか。14ページでは、1件の新契約をある年度に獲得した場合に、収入と費用が認識されるタイミングをお示ししています。

初年度の収入は最大でも12ヶ月分の保険料収入しか計上することができません。来期以降に受領する保険料は来期以降の損益計算書に反映されます。また、毎年少しずつかかる契約を維持するための費用も分割して計上されています。

一方で、営業費用は複数年にわたって分割して計上することが会計構造上認められていないため、新規の獲得にかかる費用は初年度一括して計上されます。

具体的な数字で考えると、1件あたりの保険料収入は年間平均で4万円程度です。維持費用は年間で1万円程度になります。営業費用は先ほどのスライドでもお示ししたとおり、昨年度は6万円程度、今期は7万円程度なので、黄緑色の点線で囲った初年度の部分だけを見ると赤字になります。

ただ、初年度は赤字であっても、2年目以降は営業費用はかからず、保険料収入と維持費用のみとなります。

保有契約業績に対する新契約業績の割合が大きい現状においては、保有契約をたくさん積み上げて成長してくことが重要であると考えています。

このように、収入と費用の計上のタイミングがずれている点についてはみなさまに特にご認識をいただきたいと思います。

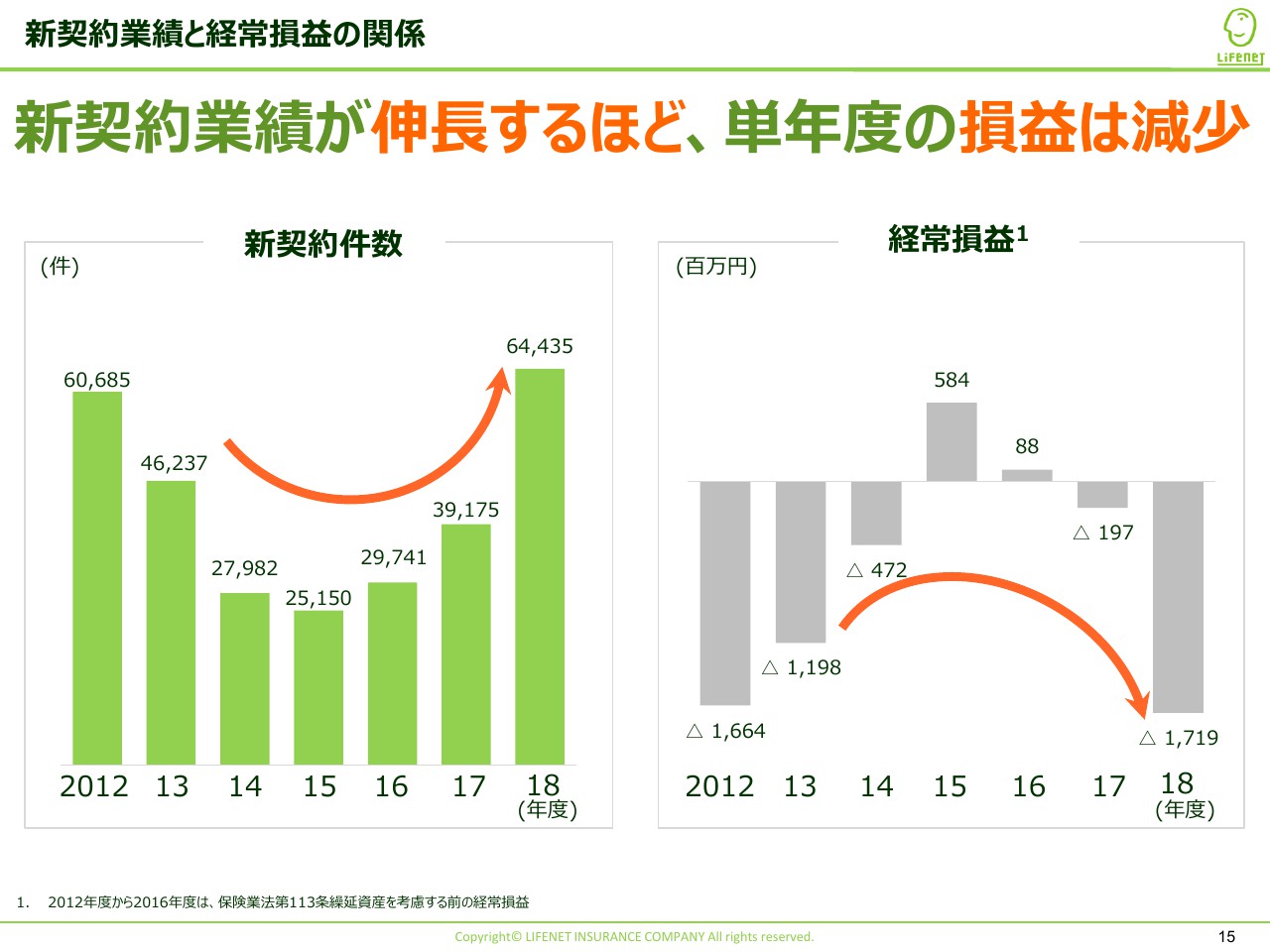

新契約業績と経常損益の関係

15ページでは、新契約業績と経常損益の関係についてお示ししています。まず右側の経常損益の推移のグラフをご覧ください。ご覧のとおり、過去5年間のうち、もっとも経常利益が多かったのは2015年度です。

一方で、左側の新契約件数では、当社が上場した2012年以降、2015年度はもっとも新規の契約獲得が不調だった年です。逆に2018年度は、年度ベースで過去最高の新契約業績を達成した年でしたが、経常利益はマイナス17億円となっています。

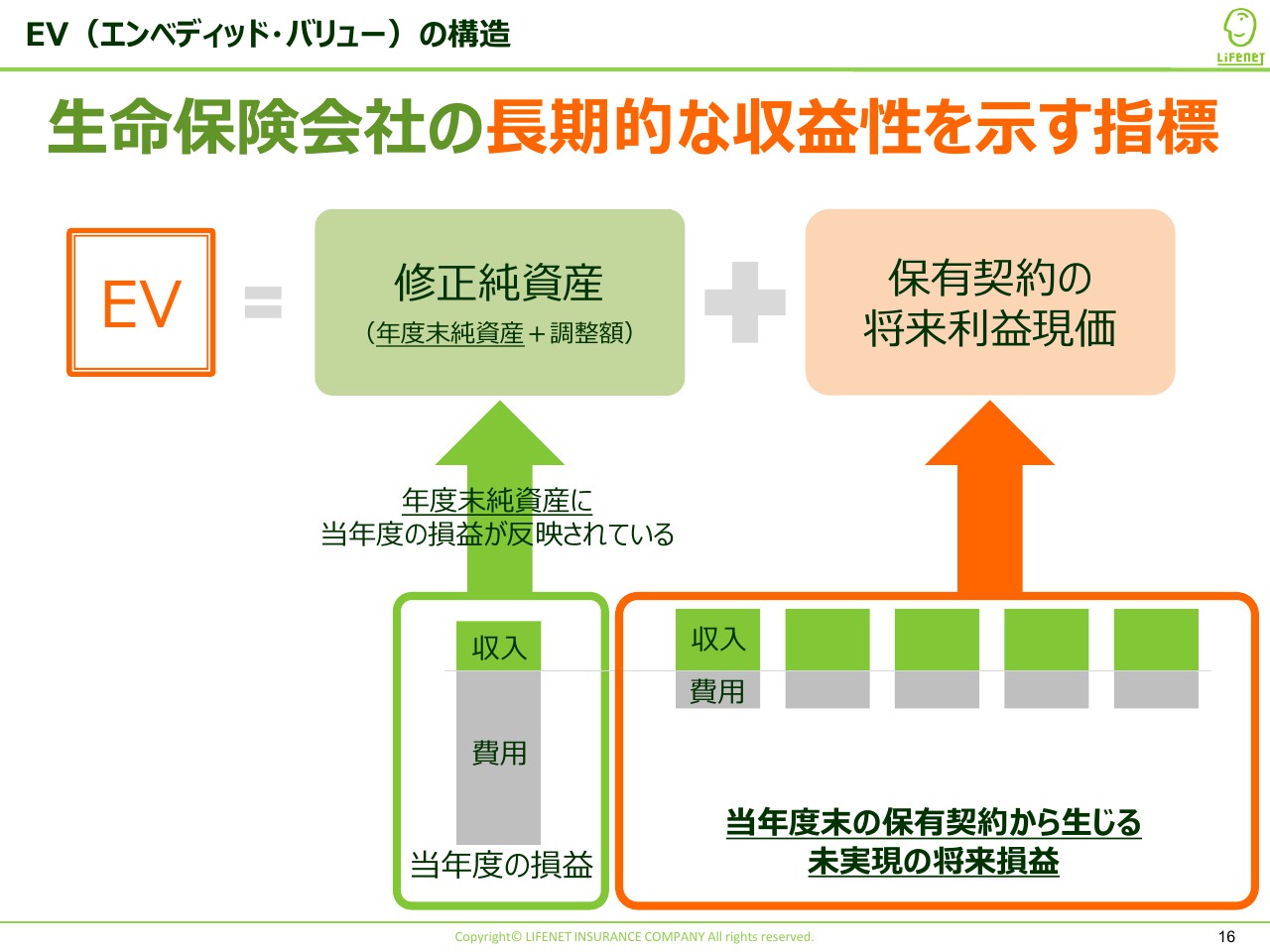

EV(エンベディッド・バリュー)の構造

当社は、現在の状況を新契約業績の成長を実現できているよい状況ではあると捉えていますが、損益計算書の利益の推移だけに着目をすると、好業績の状況を正しくお伝えすることができません。そのため、当社を含む多くの生命保険会社は、生命保険会社の長期的な成長性および収益性をお示しするために、エンベディッド・バリューという指標を開示しています。

エンベディッド・バリューは、修正純資産と保有契約の将来利益現価という2つの要素の合計値として計算されます。

修正純資産はバランスシートの純資産をベースに計算されるものです。

保有契約の将来利益現価は、現時点ですでに当社が保有している契約が今後将来にわたって生み出すであろう税引後利益の現在価値を合計したものです。

エンベディッド・バリューは純資産の現在価値であるとお考えいただければよいと思います。

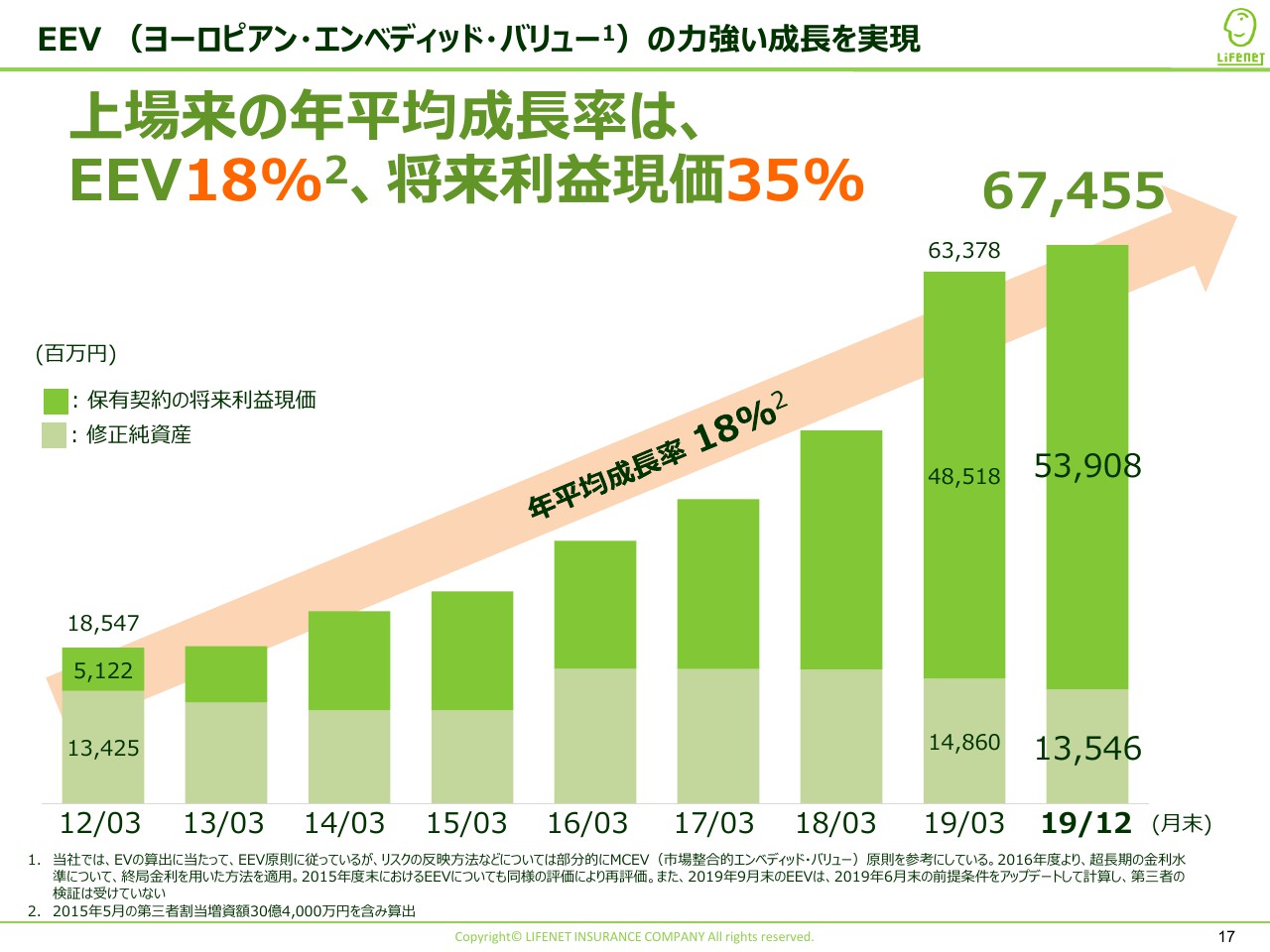

EEV(ヨーロピアン・エンベディッド・バリュー)の力強い成長を実現

当社が上場した2012年以降、エンベディッド・バリューがどのように推移してきたか、17ページでお示ししています。

12月末時点で、当社のエンベディッド・バリューは674億5,500万円に到達しています。先ほどの2つの内訳で申し上げますと、修正純資産は135億4,600万円、保有契約の将来利益現価は539億800万円です。

当社がすでに保有している約36万件の契約からこれから生み出されるであろう利益の現在価値は約540億円あるとお考えいただければと思います。

この利益の現在価値は、現在の法定会計上では実現していない利益であるため、損益計算書やバランスシートに計上することはできませんが、株主のみなさまに帰属する税引後利益ですから、エンベディッド・バリューもあわせてご覧いただけますと、投資判断のご参考としてよいのではないかと考えています。

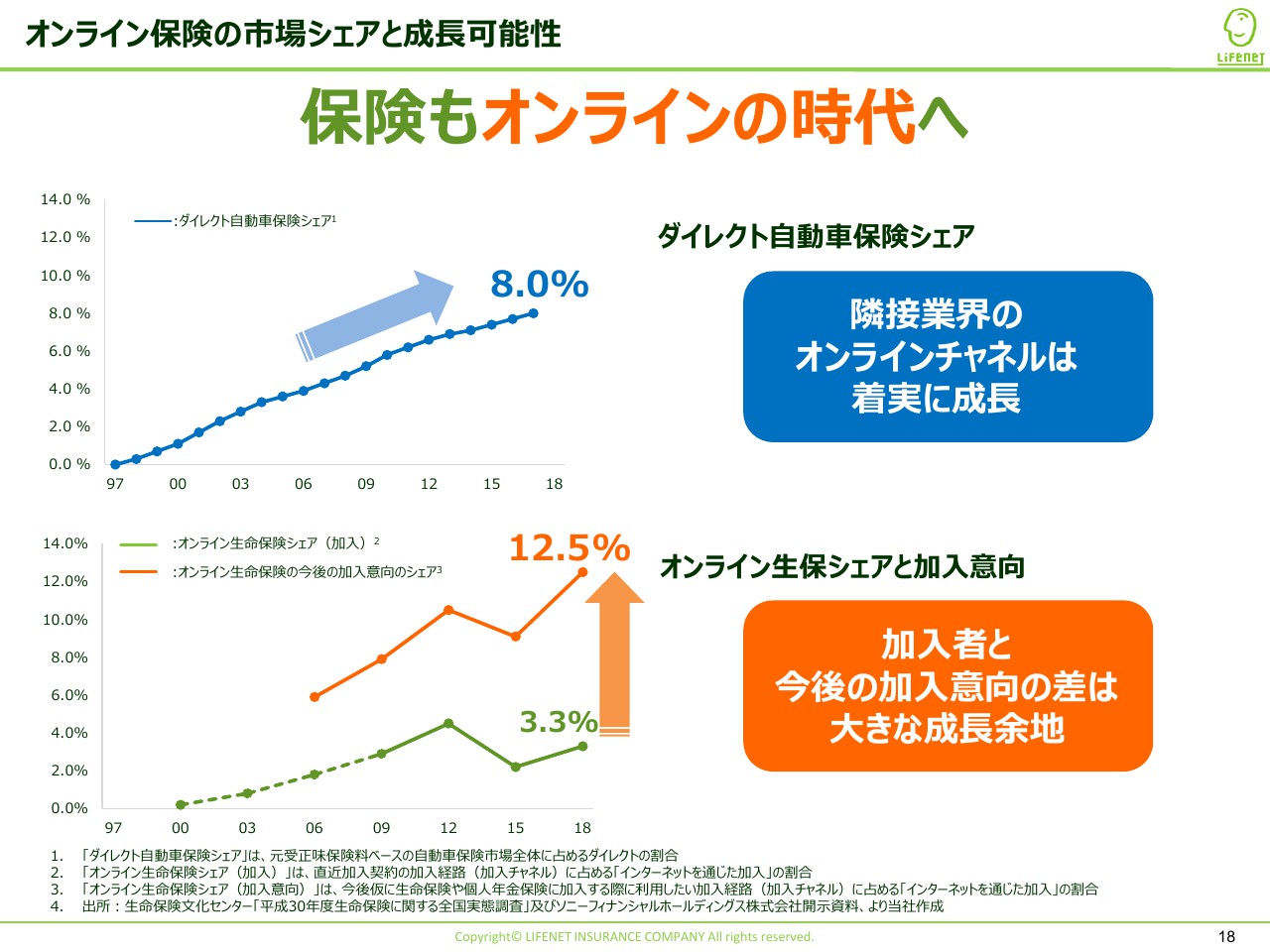

オンライン保険の市場シェアと成長可能性

ここまでは当社のビジネスモデルと実績についてご説明をしました。ここから、当社の今後の成長戦略をみなさまにお伝えします。18ページは、オンライン生保市場の成長可能性についてお示ししています。

上のグラフの青色の線は、当社の隣接業界であるダイレクト自動車保険のシェアをお示ししています。ダイレクト自動車保険は損害保険で、当社の約2倍の業歴を持ち、20年間をかけて着実に成長を続けています。ご覧のとおり、10パーセント弱までシェアを伸ばしているので、生命保険においても同様の成長可能性が見込めるのではないかと考えています。

下のグラフの緑色の線は、実際にインターネット経由で生命保険に加入された方の割合です。2018年度時点では約3パーセント程度と推計されています。

一方で、オレンジ色の線は「今後生命保険に入るとしたら、インターネットを使って生命保険に加入してもよい」とご回答された方の比率です。2018年時点で12.5パーセントと着実に増加しています。

当社はこの12.5パーセントと3パーセントの差がオンライン生保の大きな成長余地であると考えており、この成長期待の高いマーケットにおいて当社はよいポジションにいると考えています。

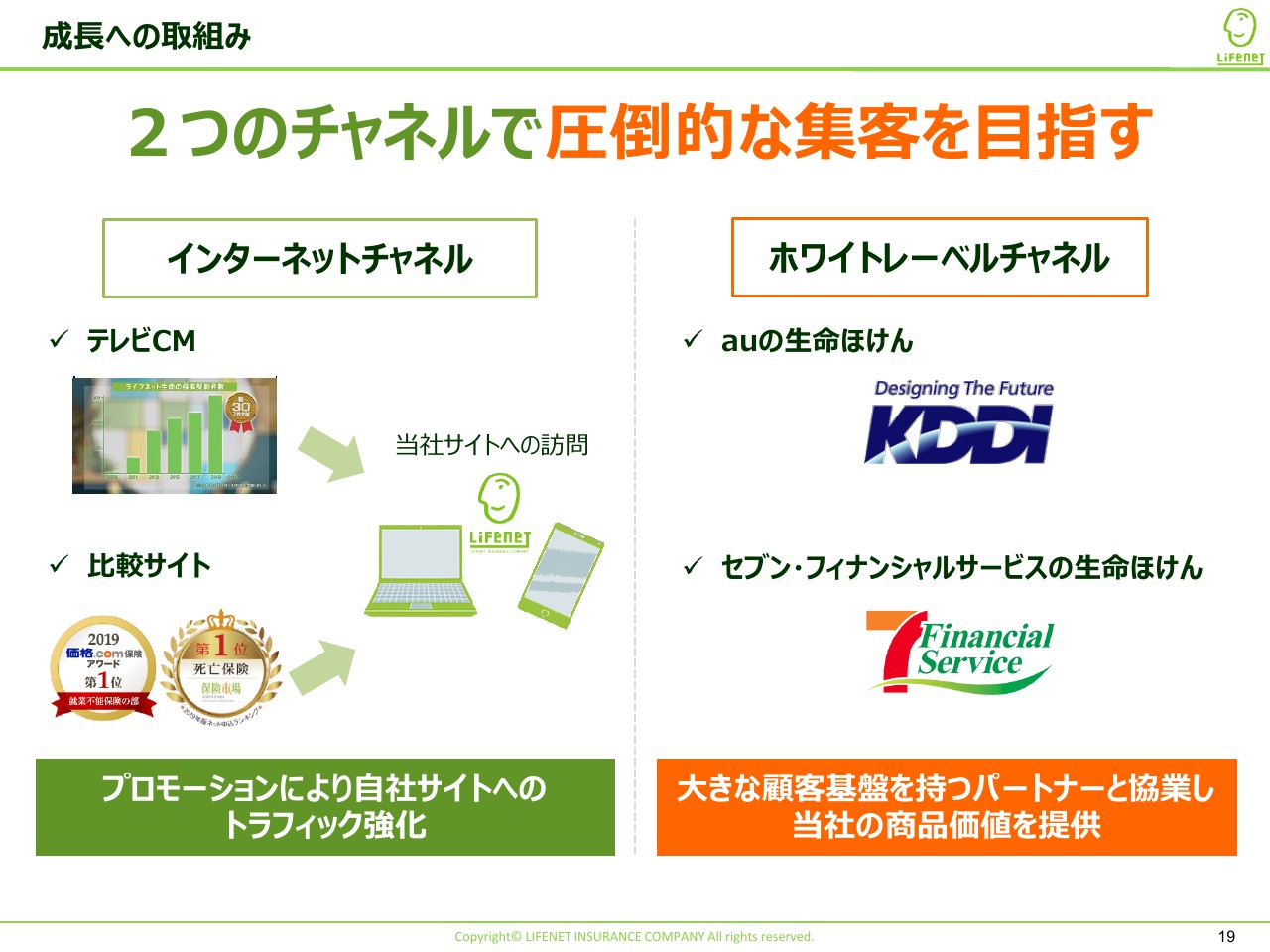

成長への取組み

19ページをご覧ください。このような成長市場において当社が引き続き、成長を続けるために、キーとなる2つのチャネル戦略についてご説明します。

まずは、開業時からの主力チャネルであるインターネットチャネルです。お客さまのご期待に応えられるように、Webサイトの絶え間ない改善はもちろん、それに加えてプロモーション等を通じてダイレクトで、オンラインで生命保険に入るという選択肢をみなさまに積極的にお伝えし、時として比較サイトなども活用しながら、お客さまに当社のWebサイトへご訪問いただける仕組みを強化しています。

また、当社の商品・サービスをさらに多くの方に届けるため、ホワイトレーベルチャネルにも取り組んでいます。ホワイトレーベルとは、当社がメーカーに徹して、ブランドや営業努力は当社の戦略的な販売パートナーと協力するというモデルです。

第1弾として2016年からKDDIを通じて「auの生命ほけん」を、2020年春からは第2弾としてセブン&アイグループのセブン・フィナンシャルサービスを通じて「セブン・フィナンシャルサービスの生命ほけん」を販売しています。

2つのチャネルを組み合わせ、圧倒的な集客を目指して多くのお客さまに当社の商品・サービスを届けてまいります。

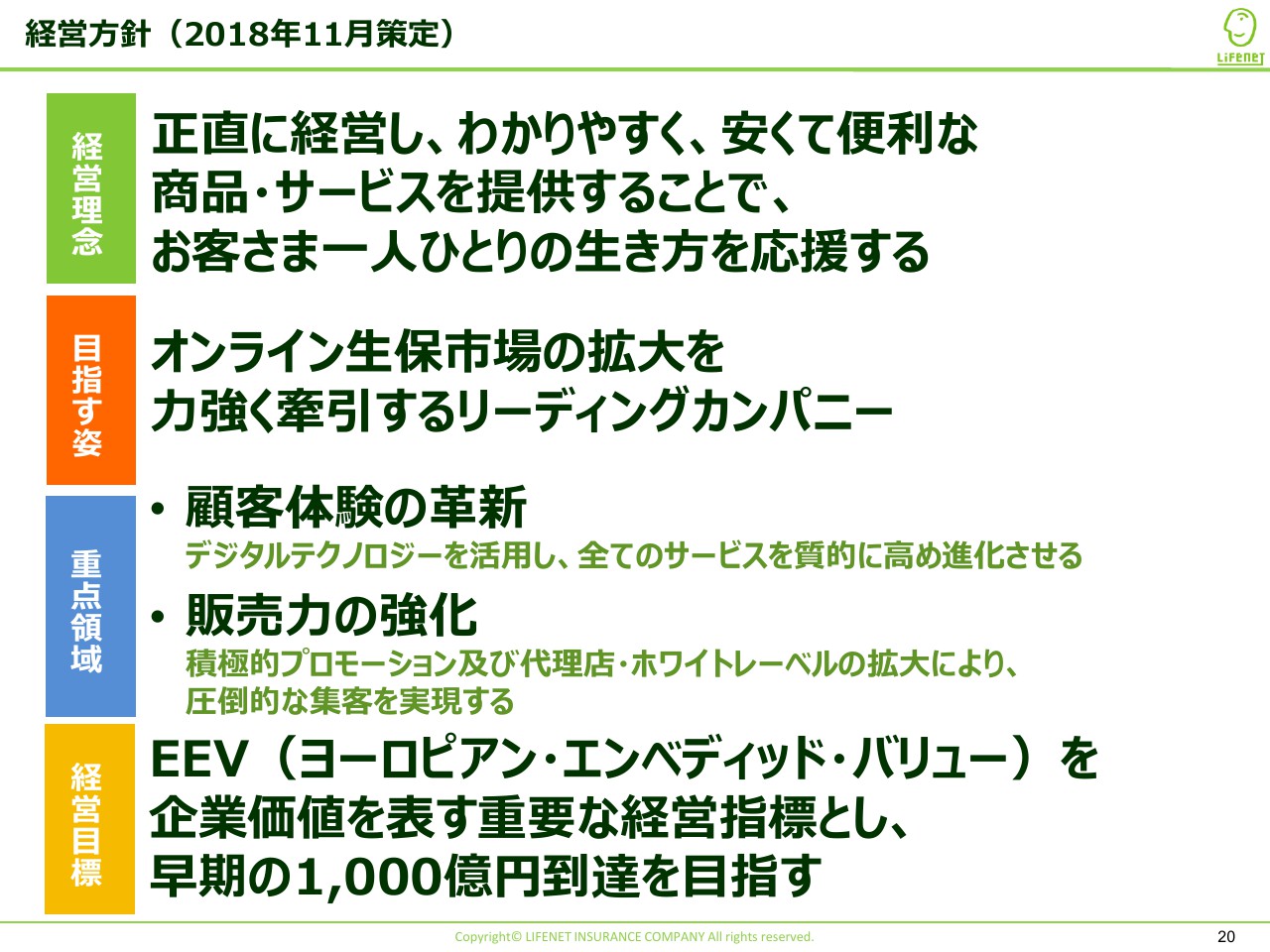

経営方針(2018年11月策定)

最後に、経営方針をご説明します。経営理念は「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」というマニフェストの4つのコアバリューをもとにしています。

重点領域として、顧客体験の革新および販売力の強化という2点を通じて、成長期待が著しいオンライン生保市場の拡大を当社が力強く牽引していくリーディングカンパニーとしてのポジションを、これからも維持・強化していきたいと考えています。

経営目標については、当社の長期的な成長性と収益性をお示しすることができるエンベディッド・バリューを重要な経営指標として定め、現在約670億円あるこの数値を早期に1,000億円に到達させることを目指しています。

以上で、私からの説明は終了とします。貴重なお時間の中でご視聴いただきまして、誠にありがとうございました。

坂本慎太郎氏より質問

八木ひとみ氏(以下、八木):森さま、ありがとうございました。では、質疑応答に移りましょう。まずは坂本さん、お願いします。

坂本慎太郎氏(以下、坂本):ご説明ありがとうございました。実は僕もライフネット生命さまの保険に加入しています。

森:ありがとうございます。

坂本:加入しているのですが、実は僕の前職も生命保険です。組織の中にいるとコスト意識がわかるので、すごく安いということもあり、選択していくと最終的に生命保険はライフネット生命さまになるということで加入しています。

創業時から見ていたのですが、革命ですよね。保険業界は高コスト体質で、そのぶんのお金を加入者は負担しているということを開示して、かかった経費も開示しているという点でファンもすごく多いと思っています。

そんなライフネット生命さまにご質問させていただきたいのですが、やはりポイントは会計上の業績です。

仕組みはかなりご説明いただいたのですが、みなさまの興味は会計上の業績についてだと思っています。14ページの内容が理解できると、この企業への投資についてかなりイメージが湧くかと思います。

営業費用についてのご説明もかなり詳しくありましたが、最初の年に計上されてしまうため、赤字になってしまうということです。生命保険はそこからが長いです。今、最長(の契約)は30年ありましたっけ?

森:当社は終身の商品もございます。

坂本:そうなると契約期間がすごく長く、その間に初年度の費用を回収していくので、契約を獲得しようとすると、コストのバランスを考えて行えばいいということになります。

これは他社事例ですが、僕が昔所属していたかんぽ生命は現在営業できない状況になっており、そうなると実は会計上の業績がよくなります。新規の契約が取れなくなるので業績がよくなるのですが、これをいうとなんとなくイメージができた方もいらっしゃると思います。

そこを踏まえ、2019年3月期までの契約がずっと伸びていて、今も伸びていると思うのですが、過去最高の契約を獲得されました。

契約は積み上がっていくものなので、獲得費用はかかるというのは常々言っており、コストを伸ばしてでも契約を取っていきたいという話でしたが、現状としてコストと新規契約のバランスは取れているのか、費用は想定内なのか、それとももう少し出してもいいと思われているのでしょうか。コストと契約の部分がイメージできると成長性がわかると思うので、そのあたりをもう少し詳しくご説明お願いします。

森:ご質問ありがとうございます。当社が新規の契約を1件獲得するのにいくらかかっているかというのは収益性に大きく影響を与えますので、会社の中でもきわめて注視しています。

今回のスライドで唯一の費用項目としてご紹介したのが、13ページの1件あたりの契約獲得の費用です。現状、昨年度と比べると若干増加しているのですが、もしこれが収益とのバランスで見合わないものであれば、結果的にエンベディッド・バリューは大きく伸びません。

エンベディッド・バリューが大きく伸びているということは、契約獲得の効率に加え、契約獲得以外の契約を維持するための費用、いわゆるランニングコストもきちんと改善できているということだと捉えていただければと思います。

今期もこの9ヶ月間において、昨年度末からエンベディッド・バリューを大きく伸ばせていることから、基本的にはよい契約の積み上げができていると考えいただければと思います。

2019年度においては、一定程度の1件あたりの獲得費用の悪化を見込んでいます。経済的マージンを多少削ってでも新契約業績を成長させるほうが株主に帰属する利益が大きくなるという判断で、積極的に投下しています。

とはいえ、途中も申し上げましたが、1件あたりの獲得費用が低いに越したことはありません。(獲得効率を)いかに維持し、これ以上悪化させず、あるいはここからさらに効率化させていくかは、最終的な株主のみなさまに帰属する利益に大きく関わっていきます。

当社はオンラインでの生命保険会社として効率的な事業運営を大切にしています。

基本的には、2020年度以降は今の水準よりもさらに悪化させることは考えていません。ここからは維持ないし改善させていく段階に入っていくとお考えいただければと思います。

坂本:ありがとうございます。非常にわかりやすい説明でした。投資家からよく質問があると思いますが、コロナウィルスの影響についてもお願いします。

森:ご質問ありがとうございます。現在は状況が流動的な部分もあるので、将来について確定的なことを申し上げるのは難しいのですが、当社としては大きく3点を注視しています。

まず1点目は、今回も説明の中で鍵になっていた、契約獲得業績がどうなってくるのかという点です。このような自粛等もかかっている状況下なので、対面の外出をされている方が少なくなってきているのではないかと感じています。

当社は、家の中で、オンラインで手続きが可能であるため、現時点で開示している2月までの月次業績を見る限り、契約の獲得は鈍化していないと認識しています。

2点目は、保険金・給付金のお支払いの状況についてです。2020年3月27日時点においては、新型コロナウィルス感染症を原因としたお支払いは極めて限定的であると認識しています。

また、途中のスライドでもご説明したとおり、当社は比較的若年層のご契約者が多いことも、今後のお支払いの状況や傾向を理解する際のポイントであると考えています。

ただ、現時点においては事態の進捗がまだ初期的な段階にあるからかもしれません。これから増加する可能性は否定できませんので、当社も慎重に考えています。

3点目は、当社が保有している有価証券の評価状況です。マーケットは大きく動いています。生命保険会社は、お客さまからお預かりした保険料を、お支払いに充てるまでの間、運用しています。

当社の運用方針は、基本的に保守的な運用で、ほとんどがシングルA格以上の公社債での運用です。一部、リスクアセットを保有していますが、保有比率はきわめて限定的です。もちろん多少の影響は受けるため、しっかりと資本の状況を踏まえながらアセットをコントロールしていかなければいけませんが、現時点では一定程度の限定的なインパクトに抑えられていると感じています。

坂本:ありがとうございます。それではコメントで寄せられた質問に行きたいと思います。

質疑応答:営業効率化のための具体的な計画

営業効率の話です。「営業効率を上げていくという話でしたが、具体的にどのような計画があるのでしょうか?」という質問です。今の営業広告・宣伝戦略の基本はテレビなのか雑誌なのかお伺いしたいです。よろしくお願いします。

森:13ページのスライドを見ながらご説明したいと思います。当社の営業費用の内訳は、大きく分けてテレビ等のオフラインプロモーション費用とオンライン広告の費用、あとは一部販売パートナーである代理店の方にお支払いしている販売手数料が含まれています。

ご指摘いただきましたとおり、実は現在当社の営業費用の大部分は、テレビCM等のオフラインプロモーション費用です。当社ブランドの認知度はオンラインの調査によると40パーセント程度であり、オンラインでビジネスを展開する上では(ブランド認知度を)もう1段階・2段階高めていきたいと考えています。

ブランドの認知度が一定程度に達したところで、オフラインのテレビCM等に頼る比率が徐々に下がっていくとお考えいただければと思います。

加えて、さまざまな代理店さま・販売パートナーの方のなかでもとくに効率的な代理店さまとビジネスをしており、その1つは、先ほどご説明したホワイトレーベルビジネスで、他社さまのブランドや顧客基盤を活用したビジネスは、効率よく、当社の今後の成長を実現できる可能性を秘めていると考えています。

まずはKDDIさま、セブン・フィナンシャルサービスさまとの取り組みに、ぜひご期待いただきたいと思います。

質疑応答:ホワイトレーベルチャネルの集客見込み

八木:それらに関連しての質問も来ています。「どのくらいの集客を見込んでいるのでしょうか? 数値的な説明もいただけるとありがたいです」といただきました。

森:ありがとうございます。実は今、競争戦略上の観点から、具体的なチャネルの割合は開示していないのですが、とくにKDDIさまは2016年からホワイトレーベル商品の販売を開始していて、当社の新規の契約獲得に一定程度貢献していただいています。

KDDIさまはだいたい国民の3分の1程度の通信契約者数を持ち巨大な顧客基盤を有しています。さらに、金融サービスをとても大事な今後の収益源の1つとして考えていらっしゃいます。

金融事業にとくに注力されていかれる異業種の方々との取り組みは、当社の今後の成長の1つの鍵になると思います。

これから始まるセブン・フィナンシャルサービスさまとの取り組みも、KDDIさまと同じようにしっかりと立ち上げて、当社の業績の成長につなげていきたいと思っています。

坂本:ありがとうございます。ポイントとして、対面とオンラインの解約失効率の違いについてお伺いしたいと思います。契約を積み上げる話があったので、解約はどうなのかという話です。

対面だとなかなか解約がしづらいということはあります(笑)。営業職員との関係があって、「言うのが面倒くさい」「もうちょっとがんばって契約しようね」みたいな話をすると、なかなか解約できなかったりします。

オンラインの解約率も僕はそれほど高くない気がしています。なぜかというと、僕の考えですが、オンラインの場合は自分で具体的な目的を持って契約するわけじゃないですか。営業の方から進められて契約するというわけではなく。

だから、僕はどちらかというと、解約率はそこまで高くないと思っています。投資家と話すと「いや、オンラインの契約は解約しやすいだろう」と言う人もいるのですが、僕はそうじゃないと思っています。そのあたりの考えを含めてお聞かせいただけたらと思います。お願いします。

森:社内でも、解約については論点として着目しています。当社では解約状況も特徴的であると考えています。

途中の説明でもお伝えしましたが、世帯の加入率が9割なので、むしろ保険に入っていない人を見つけるほうが難しいマーケットの中では、どうしてもすでに保険に入ってらっしゃる方に他の保険に乗り換えていただくという営業活動になる傾向があると思います。

その際に、すでに入っていた契約を解約される場合が多いのですが、当社の場合、初めての保険としてライフネット生命を選ぶお客さまが多いという特徴があります。すでに他社さまの保険に入っていて、ライフネット生命に乗り換えた方も13パーセント程度いらっしゃいますが、(多くの方が)初めての保険としてライフネット生命を選ばれています。

そのため、その後の解約の出方が特徴的です。最初の1年間は、ご自身で検討した後、いろいろと考えを変えられたりされる方も比較的いらっしゃるのですが、2年目以降のお客さまは安定的に低い解約率で推移していると認識しています。

足元の当社の解約率は約6パーセントから7パーセント台で、開業以来安定的に推移しています。これはもちろん、改善させていきたいポイントではあるのですが、特段高い水準だとは思っていません。

坂本:契約がたくさん積み上がる局面であっても、解約率は上がらないところはポイントかとは思います。闇雲に契約を取っていくと解約する可能性があるので、そこは着実に取れているという印象です。

八木:同じ業種の中から見ても、この水準は比較的抑えられた水準ということでしょうか?

森:事業モデルによって差はあるかもしれませんが、平均値でいうと大きく変わらないと思っています。

質疑応答:競合他社のホワイトレーベル戦略について

坂本:ありがとうございました。最後に「ホワイトレーベルチャネルについて、御社の競合企業も同様の戦略を考えているのでしょうか? 仮に考えていたとしても、御社が優位にあると考えていいのでしょうか?」という質問です。ホワイトレーベルについて、これは生保・隣接業界含めてでしょうか。ご回答いただけたらと思います。よろしくお願いします。

森:これもすごく大切なポイントです。ご質問ありがとうございます。当社がホワイトレーベルチャネルを2016年に開始して以降、インターネットでのビジネスモデルの新たな特徴だと感じています。競合他社においても、保険販売を専門にしていない企業が生命保険の販売をサイドビジネスとして始めていく可能性に着目している可能性はあると思います。

その上で当社は、インターネットでのビジネスは、協業パートナーの顧客基盤を活用して事業を展開しやすいビジネスモデルだと気づきました。いろいろな組み方があって然るべきですが、当社のようにインターネットで入口から出口まで設計されていると、顧客基盤を持つ異業種の方々には、その顧客の方に対してダイレクトメールや自社アプリのプッシュ配信などといったライトなかたちで生命保険の販売事業を行えて、お客さまも追加のアクションを取ることなく便利に申し込みができます。

開業当初は、中間マージンを抜いて低廉な保険料を実現するのがオンライン生命保険の特徴としてビジネスを行ってきましたが、ホワイトレーベルビジネスは、当社の新たな成長を実現する可能性がある事業だと捉え、チャネルの1つとして注力しています。

坂本:ありがとうございました。

八木:ありがとうございました。では、そろそろお時間となりましたので、これにて第3部を終了します。改めまして、今回ご説明いただきましたのは、ライフネット生命保険株式会社、代表取締役社長、森亮介さまでした。森さま、ありがとうございました。