スピーカー:AGC株式会社 専務執行役員CFO 宮地伸二 氏

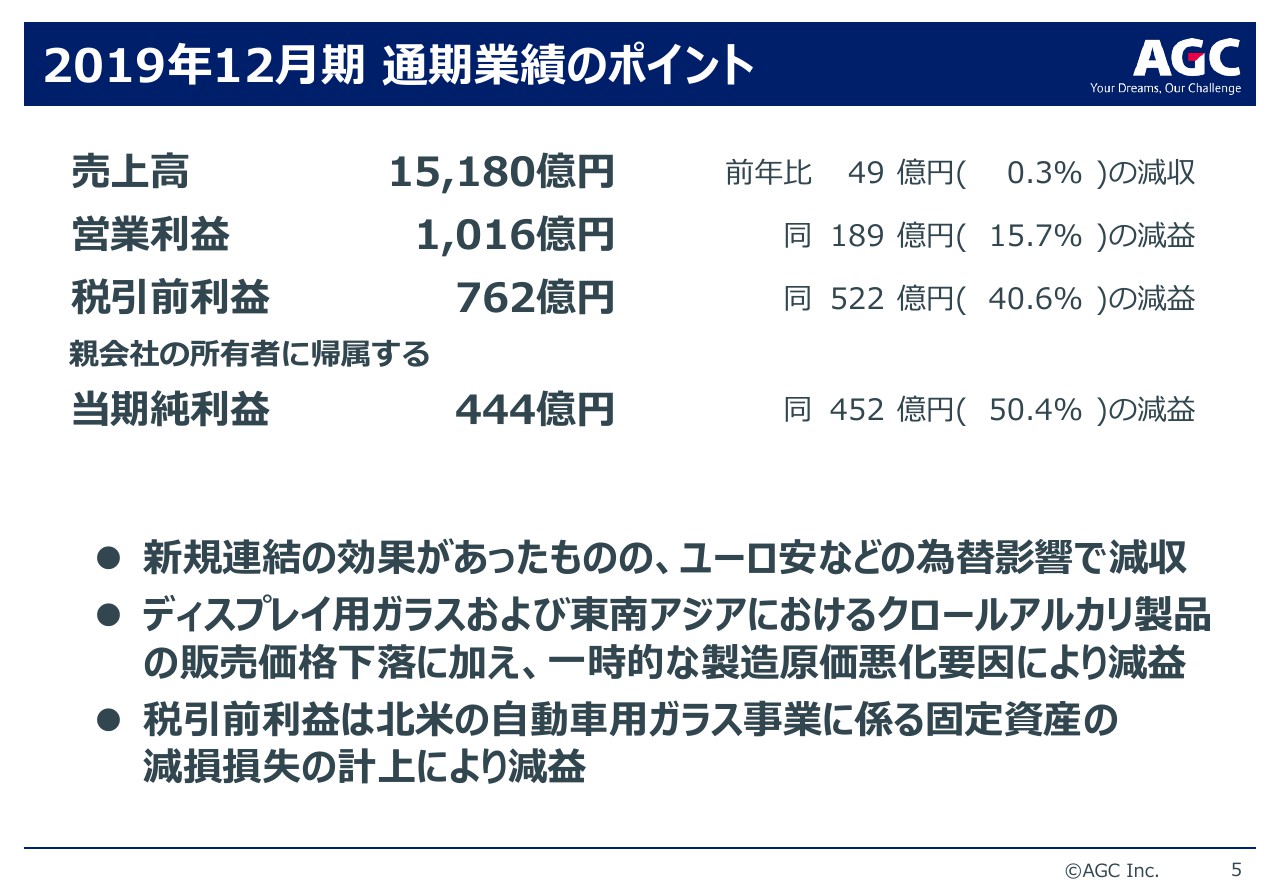

2019年12月期 通期業績のポイント

宮地伸二氏:CFOの宮地でございます。さっそくですが、通期決算についてご説明いたします。

2019年12月決算のポイントをご説明いたします。売上高は前年比で、49億円減収の1兆5,180億円となりました。新規連結の効果が223億円ございましたが、ユーロ安などの為替影響がマイナス304億円で減収となりました。

営業利益は、ディスプレイ用ガラスおよび東南アジアにおけるクロールアルカリ製品の販売価格下落に加え、国内の自動車用ガラスや、東南アジアの建築用ガラスの新規設備立ち上げなどの一時的な189億円減益により、1,016億円となりました。

税引前利益は762億円となり、減益となりました。これは、北米の自動車用ガラス事業に係る固定資産の減損損失を計上したことによるものです。

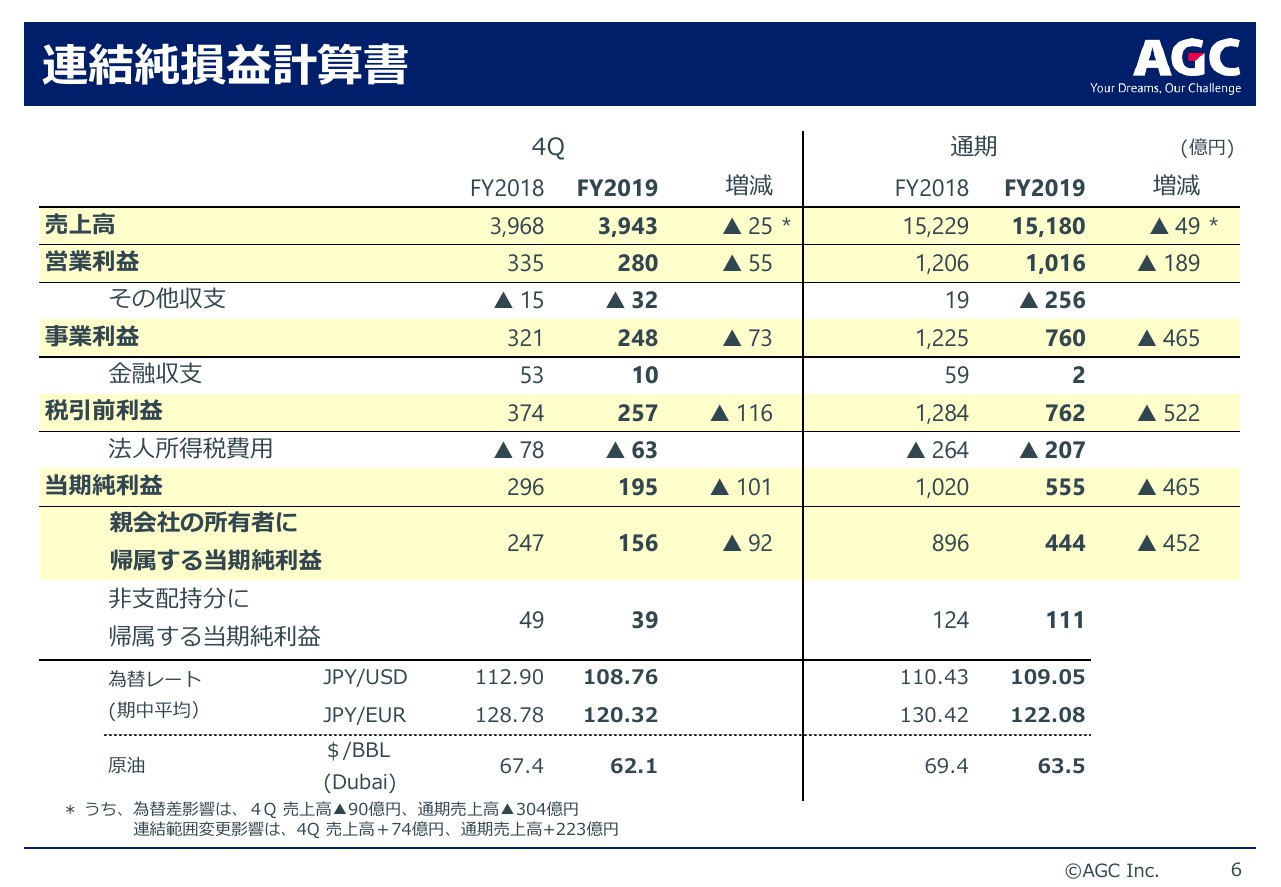

連結純損益計算書

2019年12月期の連結損益計算書はご覧いただいているとおりです。

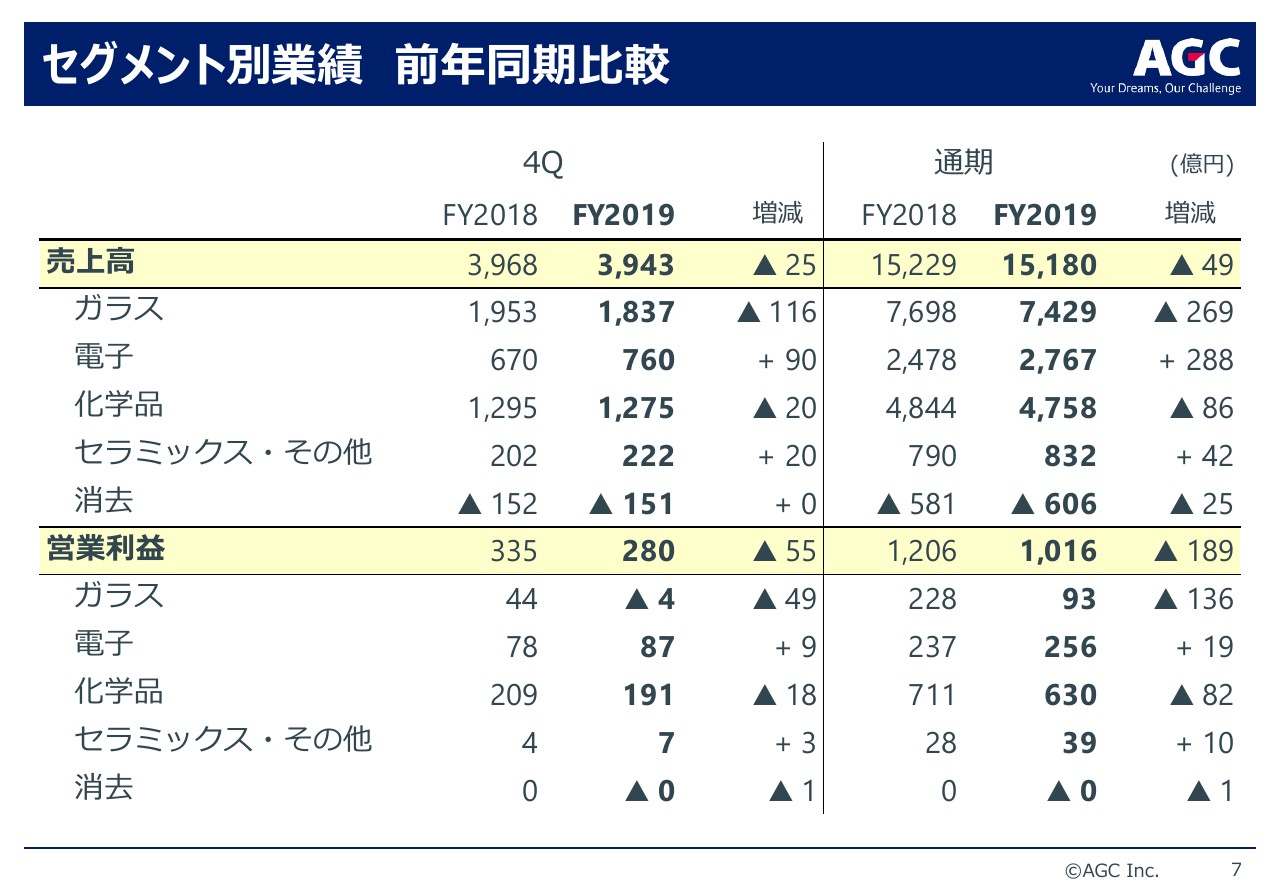

セグメント別業績 前年同期比較

セグメント別の業績です。「ガラス」「化学品」は減収減益、「電子」「セラミックス・その他」は増収増益となりました。要因については、次のスライド以降の営業利益増減要因分析でご説明いたします。

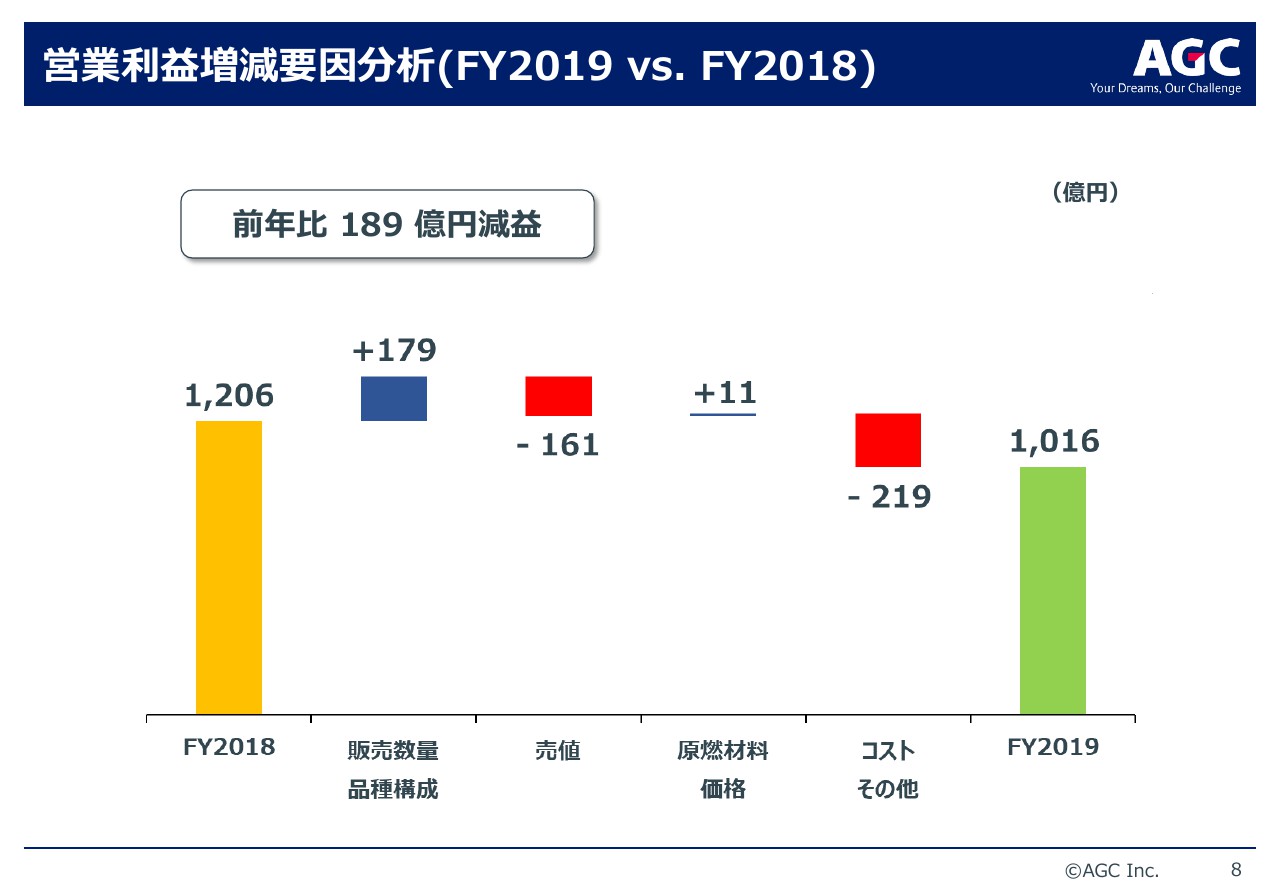

営業利益増減要因分析(FY2019 vs. FY2018)

2019年の営業利益を、前年と比較してご説明いたします。2019年の営業利益は前年と比べて、189億円減益の1,016億円でございます。

「販売数量・品種構成」の差はプラス179億円です。自動車用ガラスの出荷が減少しましたが、その他製品の出荷は増加となりました。

「売値」の差はマイナス161億円です。建築用ガラスは日本で価格が上昇しましたが、液晶用ガラス基板や東南アジアにおける苛性ソーダの販売価格が下落いたしました。

「原燃材料価格」の差はプラス11億円でございます。これは欧州の天然ガス価格が下落したことによるものでございます。

「コスト・その他」の差はマイナス219億円です。中国での液晶用ガラス基板の新設備立ち上げにともなう減価償却費の増加、国内自動車用ガラスにおける設備修繕の実施、生産不調、建築用ガラスの日本・アジアを除く地域での稼働調整、東南アジアでの新規設備立ち上げにともなう製造原価の悪化、国内化学品拠点での大規模定期修繕、化学品の製造原価の悪化が主な要因です。

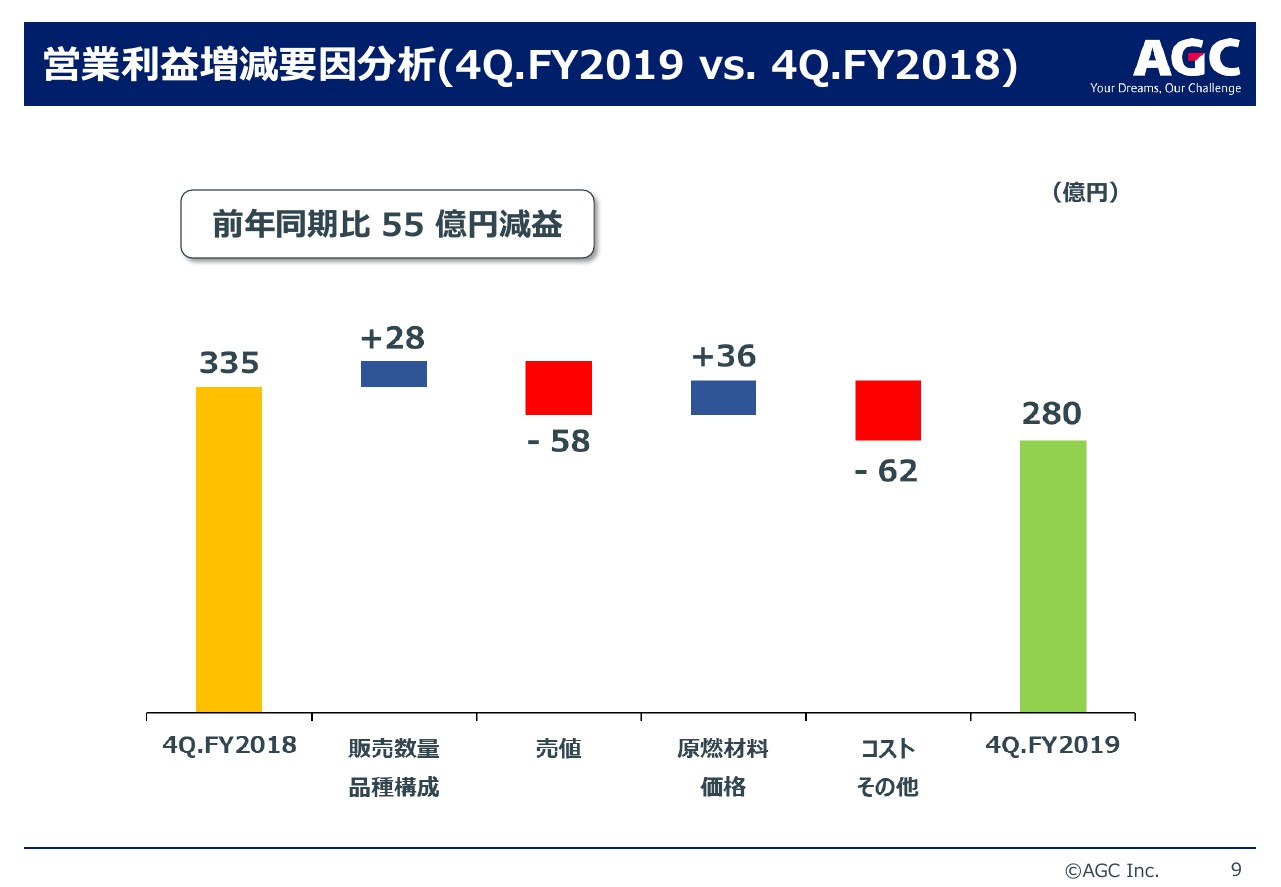

営業利益増減要因分析(4Q.FY2019 vs. 4Q.FY2018)

2019年第4四半期の営業利益を、前年同期と比較したものです。2019年第4四半期は、前年同期と比較して55億円減益の280億円となりました。

「販売数量・品種構成」の差はプラス28億円です。オプトエレクトロニクス部材や半導体関連の電子部材製品、ディスプレイ用ガラスなどの出荷増加によるものでした。

「売値」の差はマイナス58億円です。液晶用ガラス基板や欧州の建築用ガラス、東南アジアの苛性ソーダの販売価格下落の影響がございました。

「原燃材料価格」の差はプラス36億円です。ガラスセグメントにおける欧州での天然ガス価格下落やオイルヘッジ評価益の計上によります。

「コスト・その他」の差はマイナス62億円です。ディスプレイ用特殊ガラスやライフサイエンスは改善しましたが、液晶用ガラス基盤の、中国における新設備立ち上げにともなう減価償却費の増加に加え、建築用ガラスにおける日本・アジアを除く地域での稼働調整を実施した影響、化学品の製造原価悪化が主な要因でした。

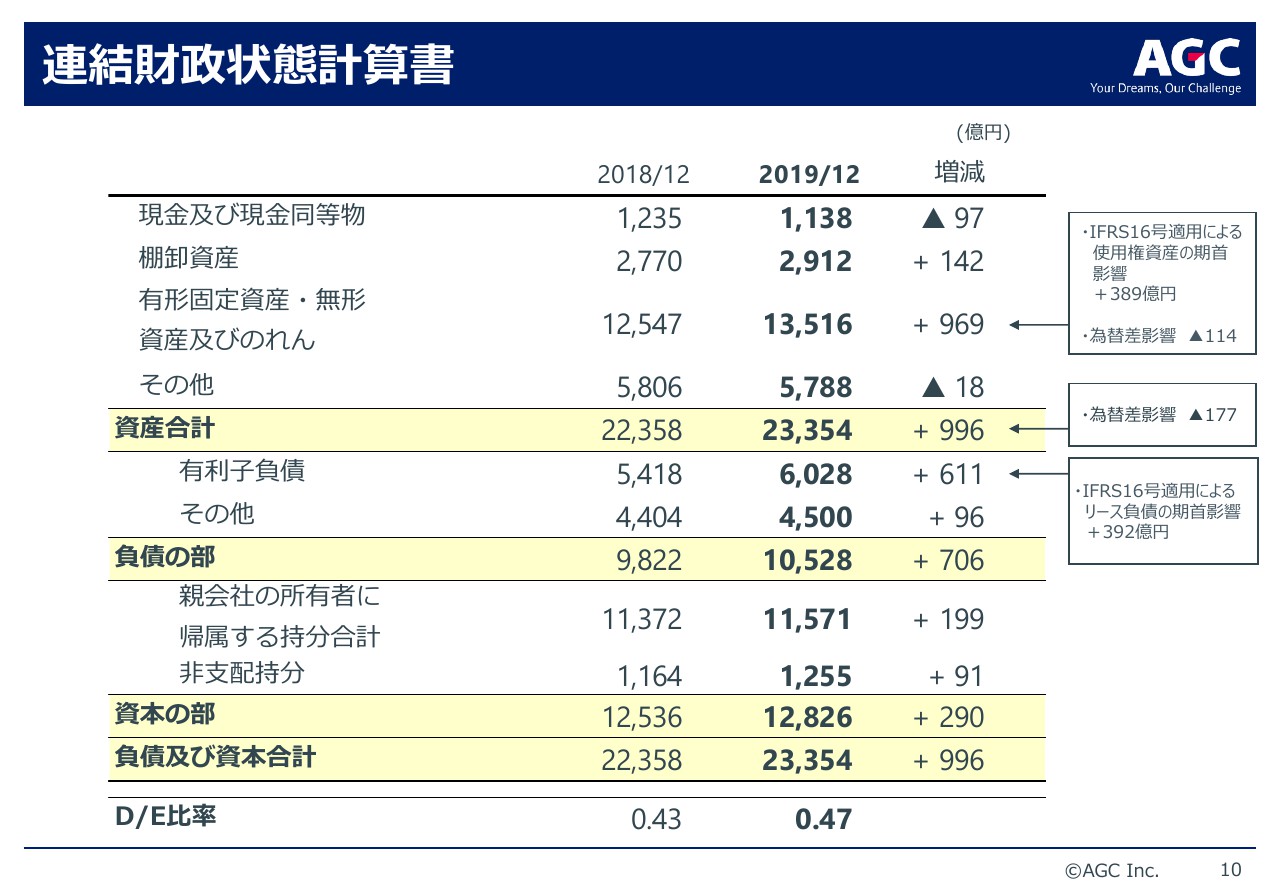

連結財政状態計算書

バランスシートで2018年12月末との比較をご説明いたします。総資産は2兆3,354億円となり、2018年12月末と比べて996億円の増加となりました。為替の影響はマイナス177億円です。

棚卸資産がプラス142億円となりましたが、そのうち約60億円は新規連結にともなう増加です。また、フッ素関連製品の能力増強にともなう在庫積み増しなどにより、棚卸資産が増加しております。

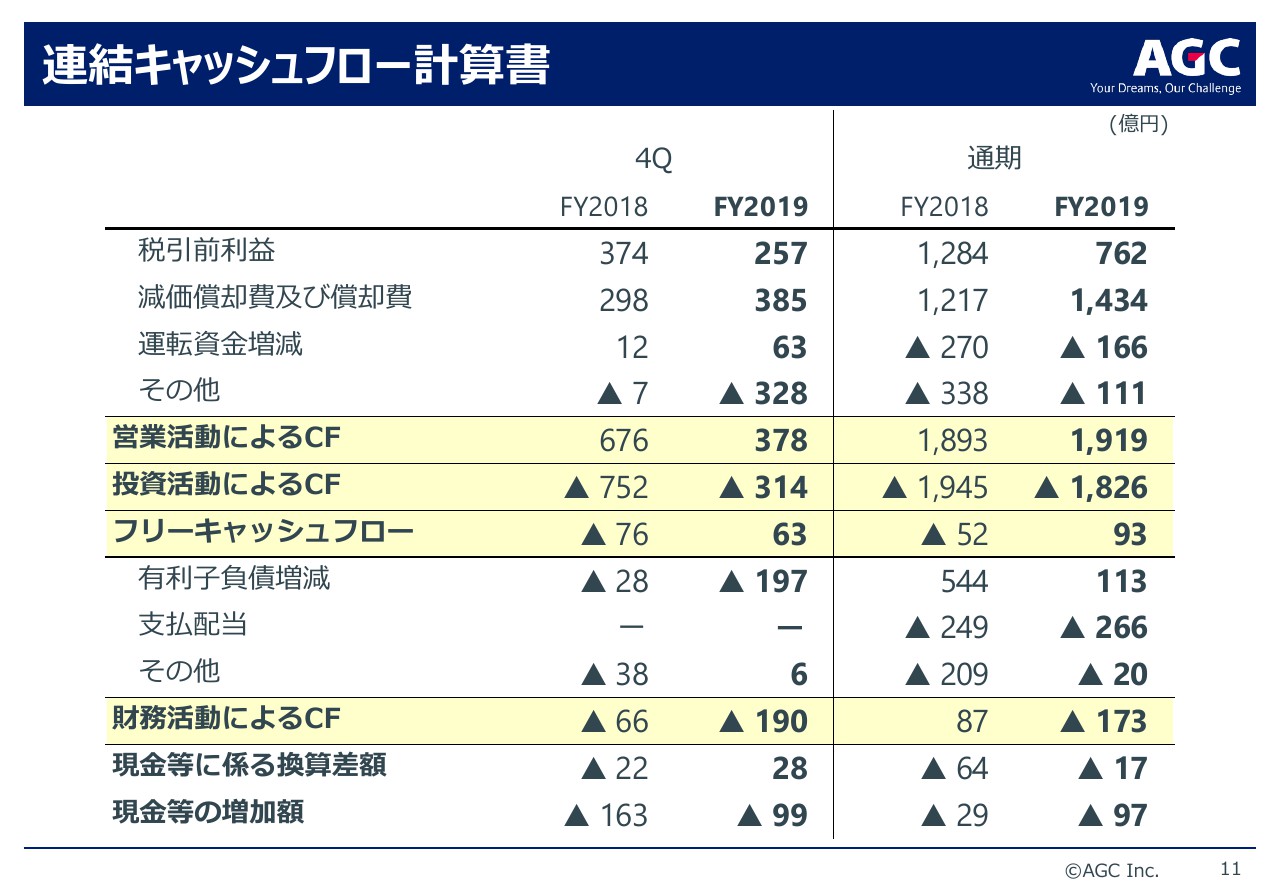

連結キャッシュフロー計算書

2019年度第4四半期のキャッシュフロー計算書についてご説明いたします。2019年通期の営業キャッシュフローはプラス1,919億円です。投資キャッシュ・フローは1,826億円となり、フリーキャッシュ・フローはプラス93億円でした。

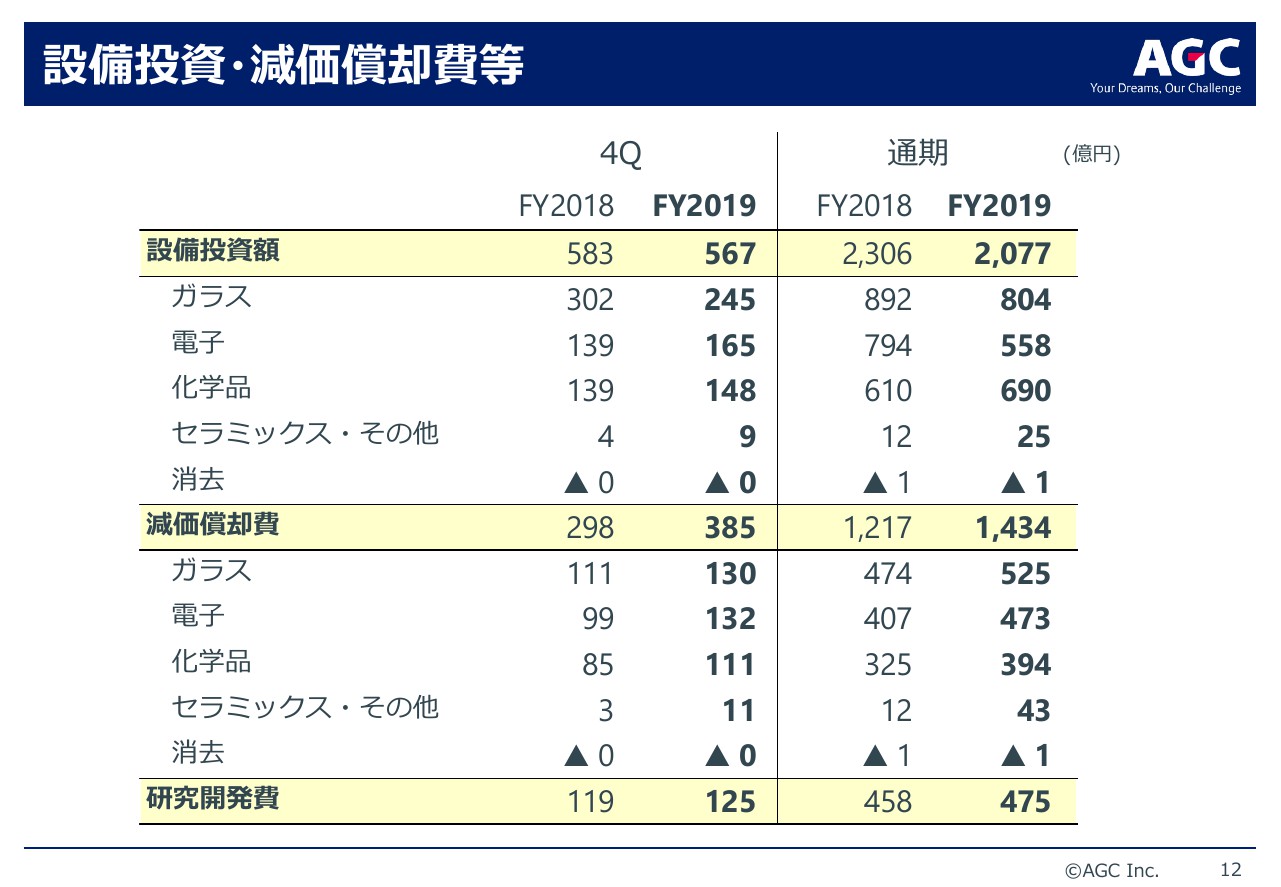

設備投資・減価償却費等

2019年の設備投資・減価償却費・研究開発費についてご説明いたします。

2019年の設備投資額は2,077億円となりました。主な投資は液晶ガラス基板、生産設備、インドネシアでの化学品の自家発電設備などによります。

減価償却費は、中国の液晶用ガラス基板や東南アジアの建築用ガラス設備、化学品発電所などの立ち上げにより、前年に比べて217億円増加した1,434億円となりました。

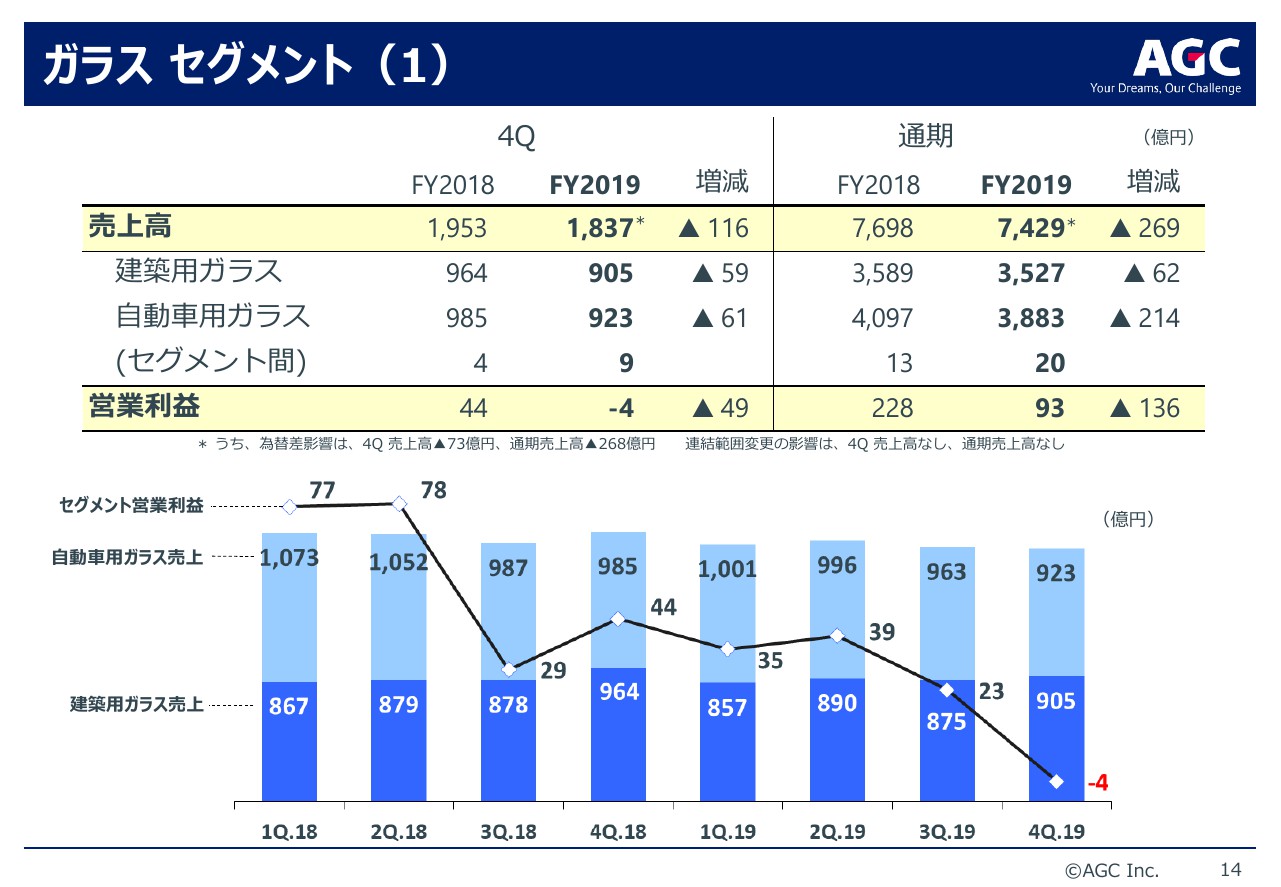

ガラス セグメント(1)

セグメント別の説明に移ります。まずガラスセグメントは、2019年の売上高が7,429億円、営業利益が93億円となり、2018年度比で269億円の減収、136億円の減益となりました。

建築用ガラスは日本での販売価格の改善はありましたが、ユーロ安の影響から売上高は62億円減収の3,527億円となりました。自動車用ガラスはユーロ安に加え、ロシアを除く地域での需要減少の影響から、214億円減収の3,883億円となりました。

営業利益は、国内自動車用ガラス事業の設備修繕長期化および生産効率の悪化、建築用ガラスの東南アジアの新規設備立ち上げにともなう製造原価悪化、日本・アジアを除く地域の稼働調整の影響などから、136億円減益の93億円となりました。

2019年第4四半期ですが、営業利益はマイナス4億円となり、2018年第4四半期比で49億円の減益です。建築用ガラスの日本・アジアを除く地域の稼働調整による製造原価の悪化、欧州での販売価格の下落に加え、自動車用ガラスの日本の出荷が減少した影響を受けました。

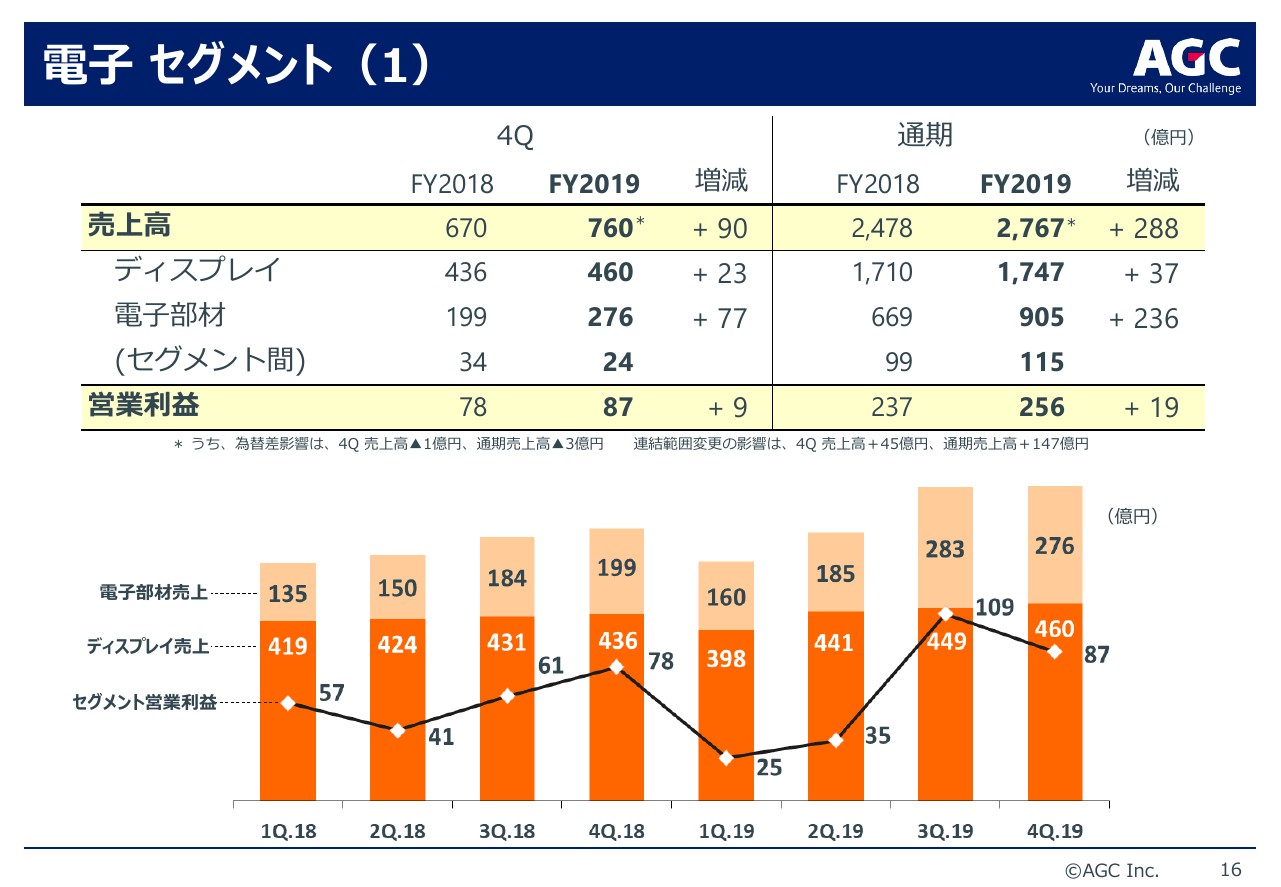

電子 セグメント(1)

電子セグメントの2019年の売上高は2,767億円、営業利益は256億円となり、2018年度比で288億円の増収、19億円の増益になりました。

ディスプレイについては、液晶用ガラス基板、ディスプレイ用特殊ガラスのいずれも販売数量は増加いたしましたが、液晶用ガラス基板の販売価格の下落、中国での新規設備立ち上げによる減価償却費の増加から、増収減益となりました。

電子部材については、前期に比べてオプトエレクトロニクス用部材や半導体関連製品の出荷が増加いたしました。また今期より、Park Electrochemical社やTaconic社のプリント基板材料事業などを連結化したことから、増収増益となりました。

2019年第4四半期の営業利益は87億円となり、2018年第4四半期比で9億円の増益となりました。液晶用ガラス基板の販売価格の下落、中国新製造の減価償却費の増加がありましたが、ディスプレイ用ガラスや電子部材の出荷が増えたことから増益となりました。

2019年第4四半期の液晶用ガラス基板の数量価格の動向は、2019第3四半期比で数量が増加、価格が横ばいとなりました。

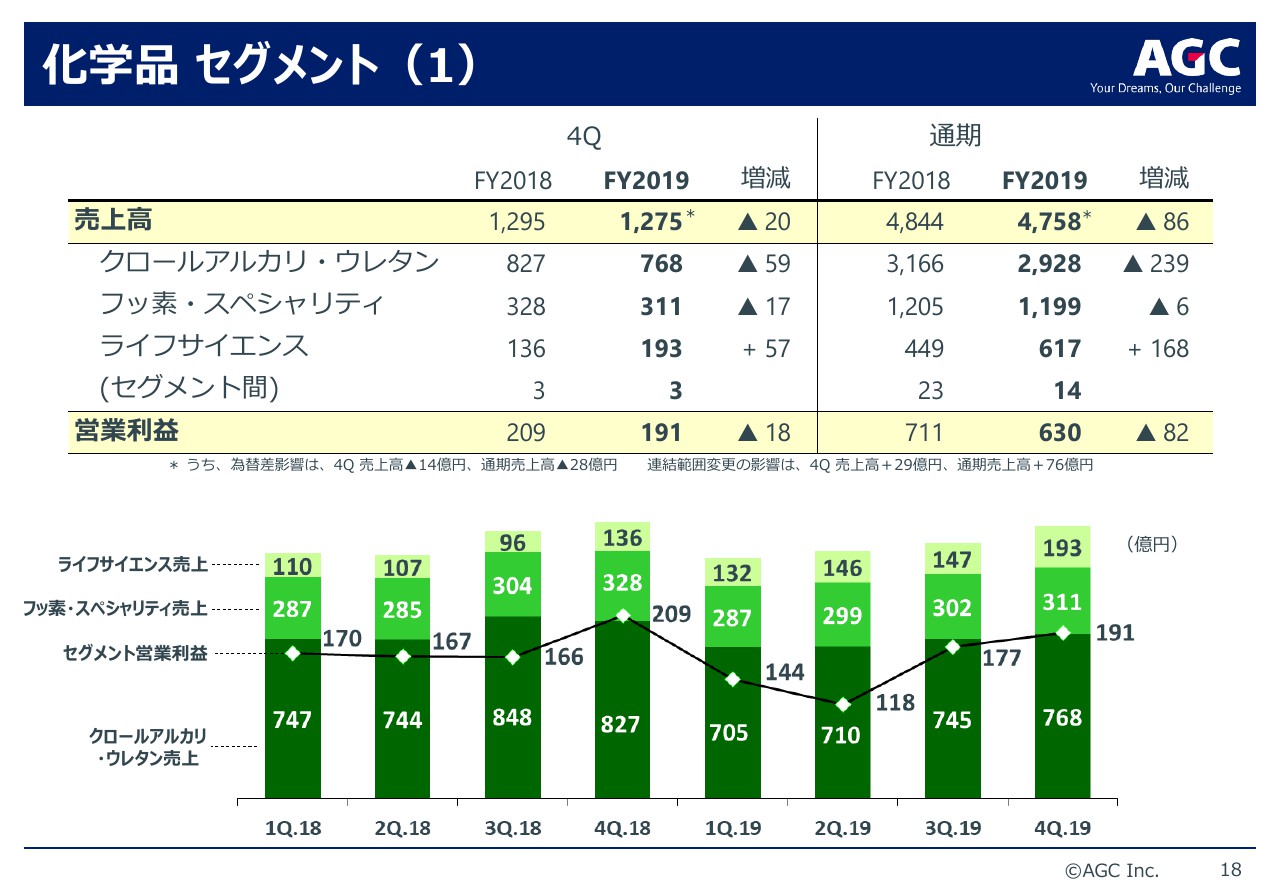

化学品 セグメント(1)

化学品セグメントの2019年の売上高は4,758億円、営業利益は630億円となり、2018年比で86億円の減収、82億円の減益となりました。

クロールアルカリ・ウレタンについては、東南アジアでの苛性ソーダの販売価格下落、国内での大規模修繕、台風による製造原価の悪化、電力コスト上昇の影響などから減収減益となりました。

フッ素・スペシャリティについては、半導体関連製品などの需要減、国内での大規模修繕の影響、製造原価の悪化から減益となりました。

ライフサイエンスについては、バイオ医薬品原薬の受託件数が増加したことに加え、スペインの合成医薬品原薬製造会社であるMalgrat Pharma Chemicals社を、2019年3月より新規連結したことから増収増益となっております。

2019年第4四半期の営業利益は191億円でございます。2018年第4四半期と比べて、18億円の減益となりました。バイオ医薬品原薬の製造開発受託件数は増加しましたが、フッ素の製造設備関係費の増加によって製造原価が悪化したことが要因です。

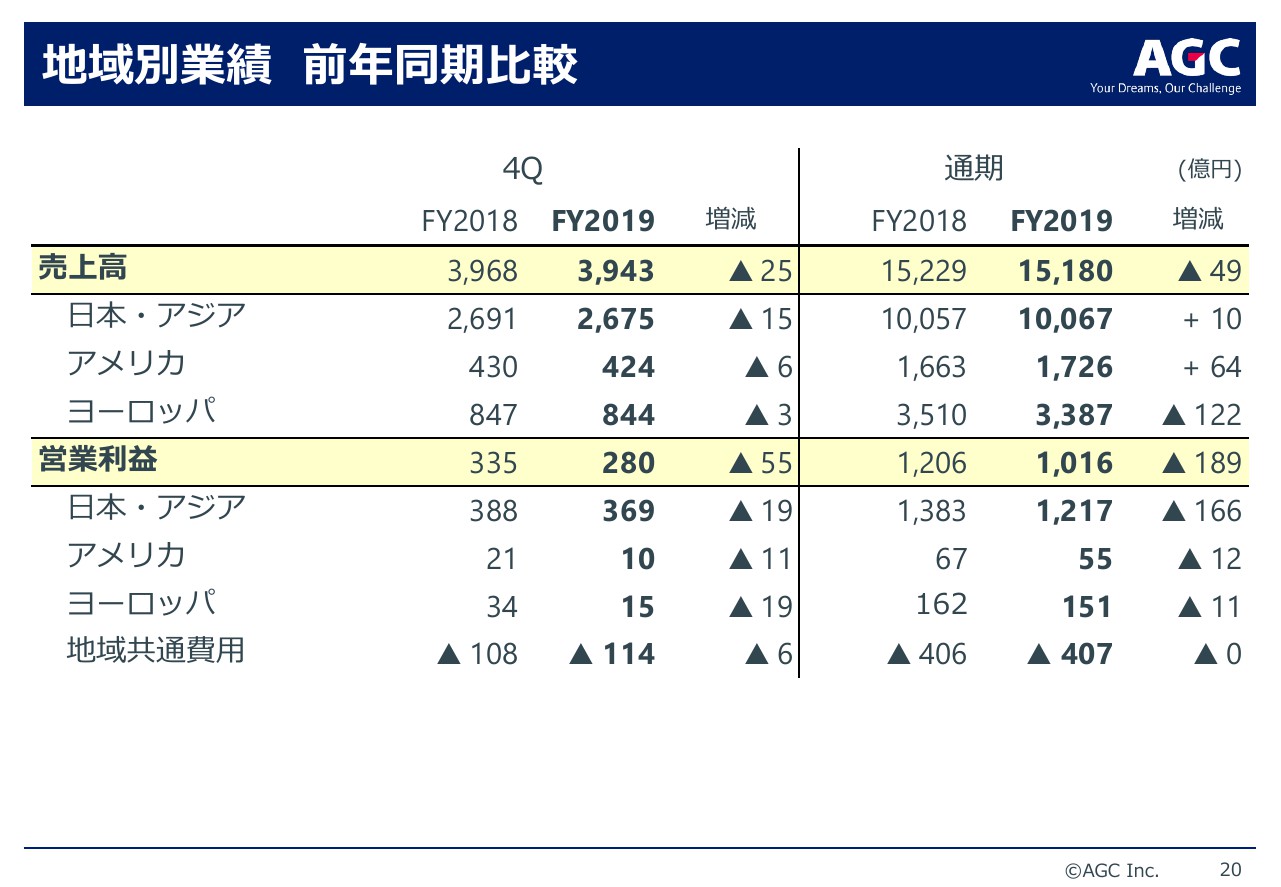

地域別業績 前年同期比較

地域別業績はご覧のとおりです。2019年と2018年を比較した、アメリカとヨーロッパの業績のみご説明いたします。

アメリカの売上高は、64億円増収の1,726億円となりました。自動車用ガラスの出荷は減少しましたが、Park Electrochemical社のプリント基盤の連結化などによって増収となりました。

営業利益はバイオ医薬品原薬の受託件数などが増加いたしましたが、自動車用ガラスが減少したことから、12億円の減益で55億円となりました。

ヨーロッパの売上高は3,387億円となりました。自動車用ガラスの出荷は減少しましたが、建築用ガラスの販売は堅調に推移し、バイオ医薬品原薬の受託件数も増加しました。

しかしながら、ユーロ安の影響がマイナス230億円あり、結果として122億円の減収になりました。営業利益は天然ガス価格の下落、バイオ医薬品原薬の受託件数増加等がありましたが、自動車用ガラスの出荷減少の影響が大きく、11億円の減益で151億円となりました。

第4四半期の前年同期比の営業利益についてご説明いたします。

アメリカは建築用ガラスやバイオ医薬品の出荷減少などにより、減収減益となりました。ヨーロッパの営業利益は、建築用ガラスの販売価格の下落と稼働調整の影響によって減益となっています。

地域別業績 前四半期比較

2019年第4四半期と2019年第3四半期の、地域別業績の比較を簡単にご説明いたします。

アメリカの営業利益は北米自動車用ガラスの出荷が減少しましたが、減損損失による減価償却費の減少などによって3億円増益の10億円となりました。

ヨーロッパは建築用ガラスの販売価格下落や稼働調整、自動車用ガラスの出荷が減少したことから、22億円の減益となりました。

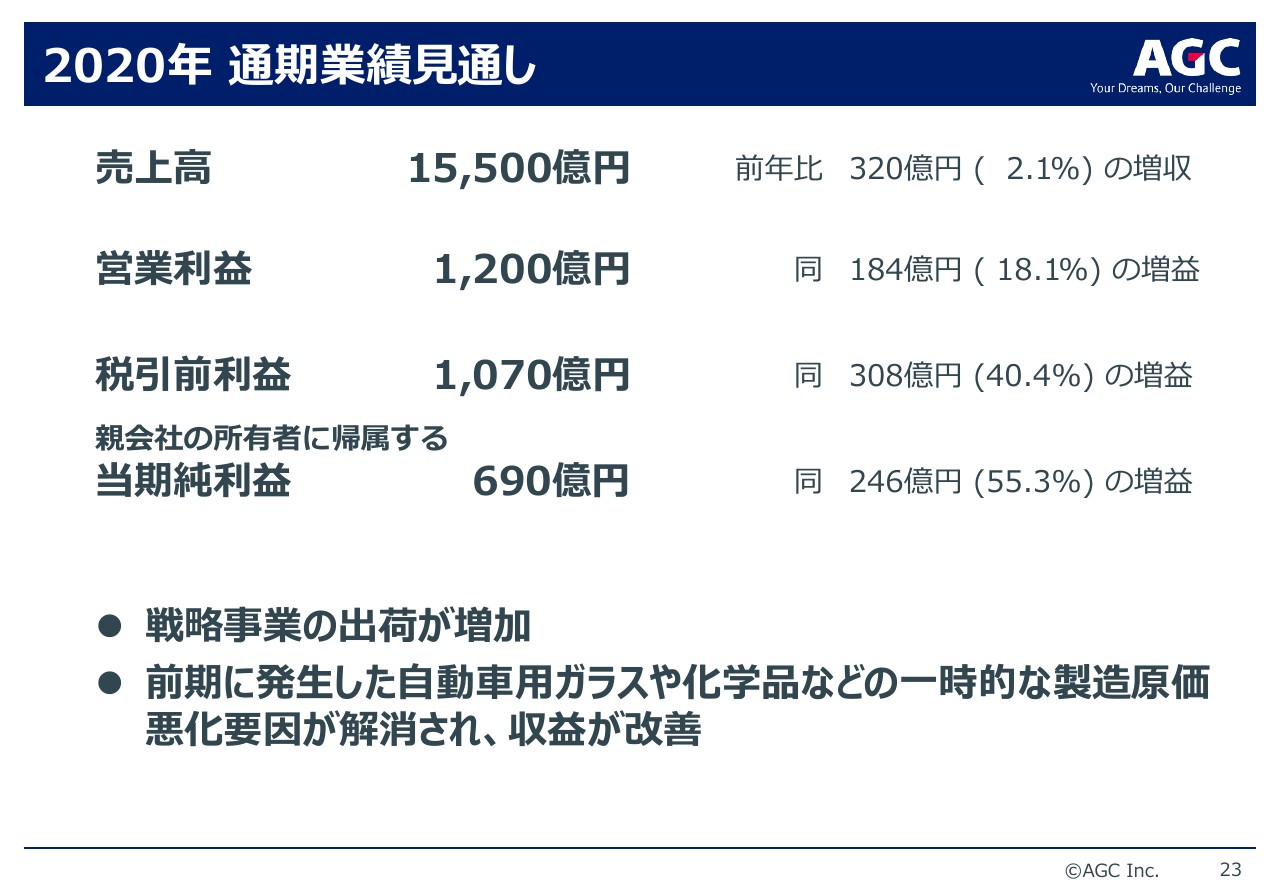

2020年 通期業績見通し

2020年の通期業績見通しです。売上高はオプトエレクトロニクス用部材や半導体関連製品、ライフサイエンスなどの出荷が増加する見通しで、前年比で320億円増収の1兆5,500億円となる見込みです。

営業利益は昨年発生した一時的な製造原価悪化要因が解消することもあり、前年比で184億円増益の1,200億円となる見込みです。

税引前利益は前年比で308億円増益の1,070億円になると見込んでおります。親会社の所有者に帰属する当期純利益は690億円と、前年比で246億円の増益を見込んでいます。

要因については次のスライド以降でご説明いたします。この予想は足元で起こっている新型のコロナウイルスの影響額を、全く見込めないこともあって含んでおりません。そういうベースで予想したことをご理解いただきたいと思います。

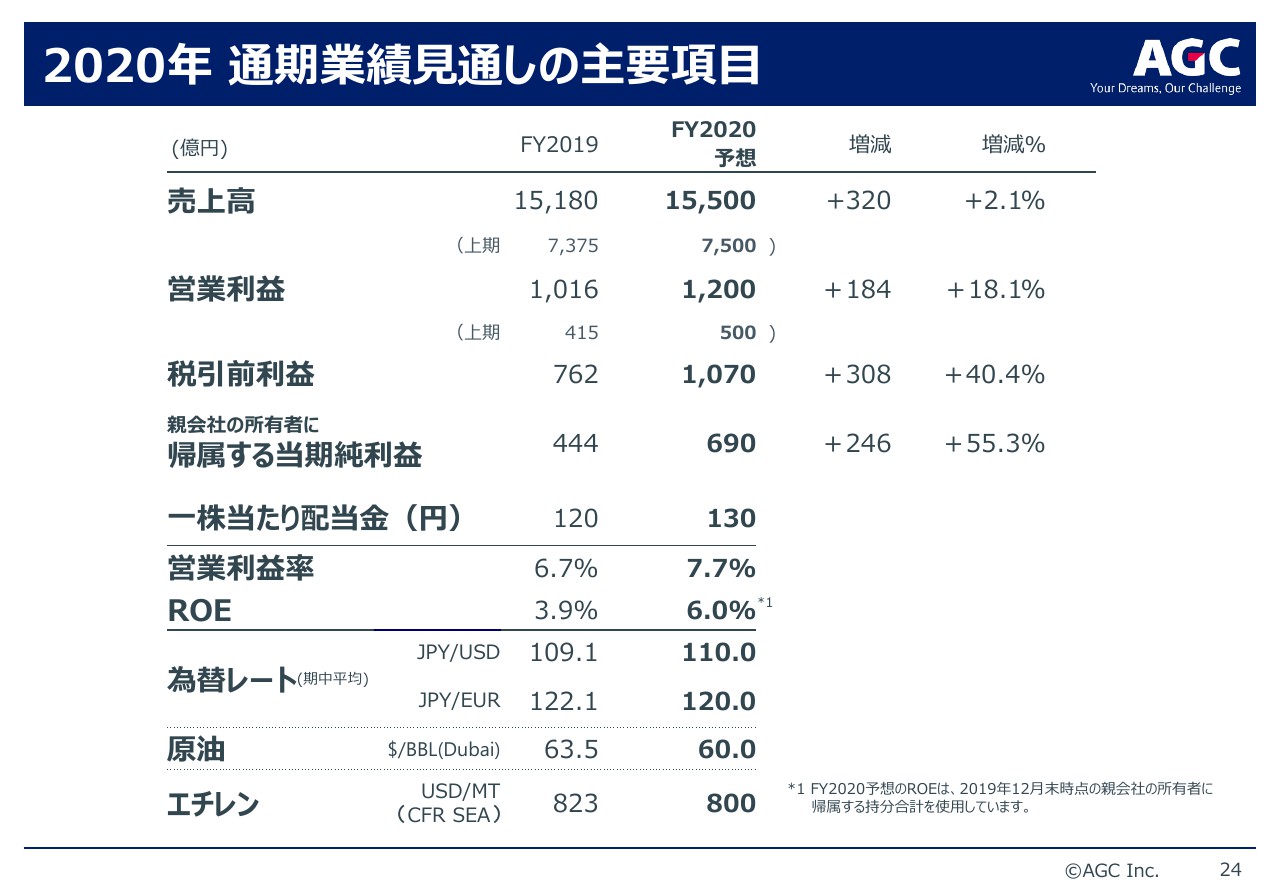

2020年 通期業績見通しの主要項目

損益計算書は前ページでご説明したとおりですが、為替は対米ドルで1ドル110円、対ユーロは1ユーロ120円を想定しております。

ドバイの原油は1バレル60ドルを想定しており、エチレンは2020年度の東南アジアのCFR想定価格、エチレン1トンで800ドルを見込んでおります。

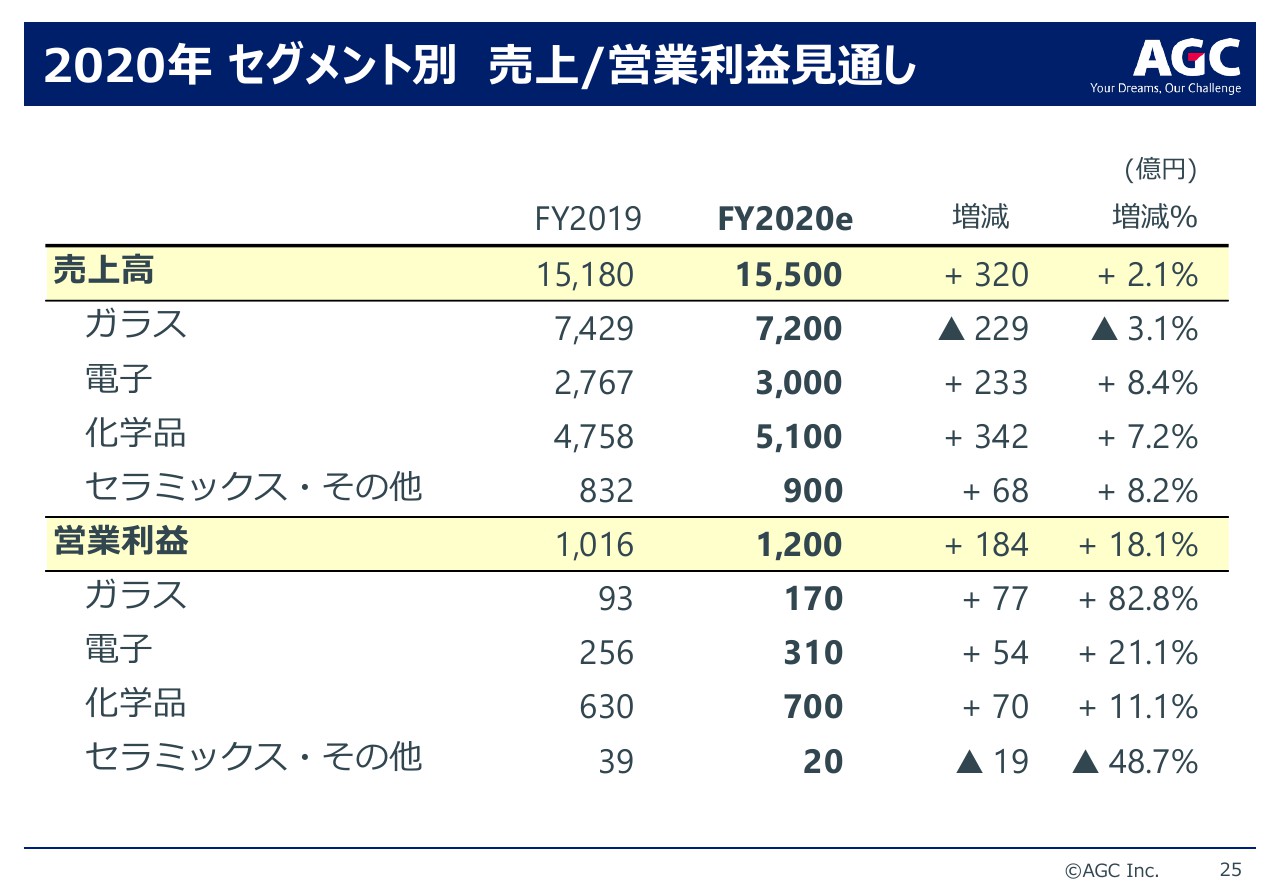

2020年 セグメント別 売上/営業利益見通し

セグメント別の売上営業利益の見通しについては、ガラスは減収増益、電子と化学品セグメントは増収増益を見込んでおります。要因は後ほどご説明いたします。

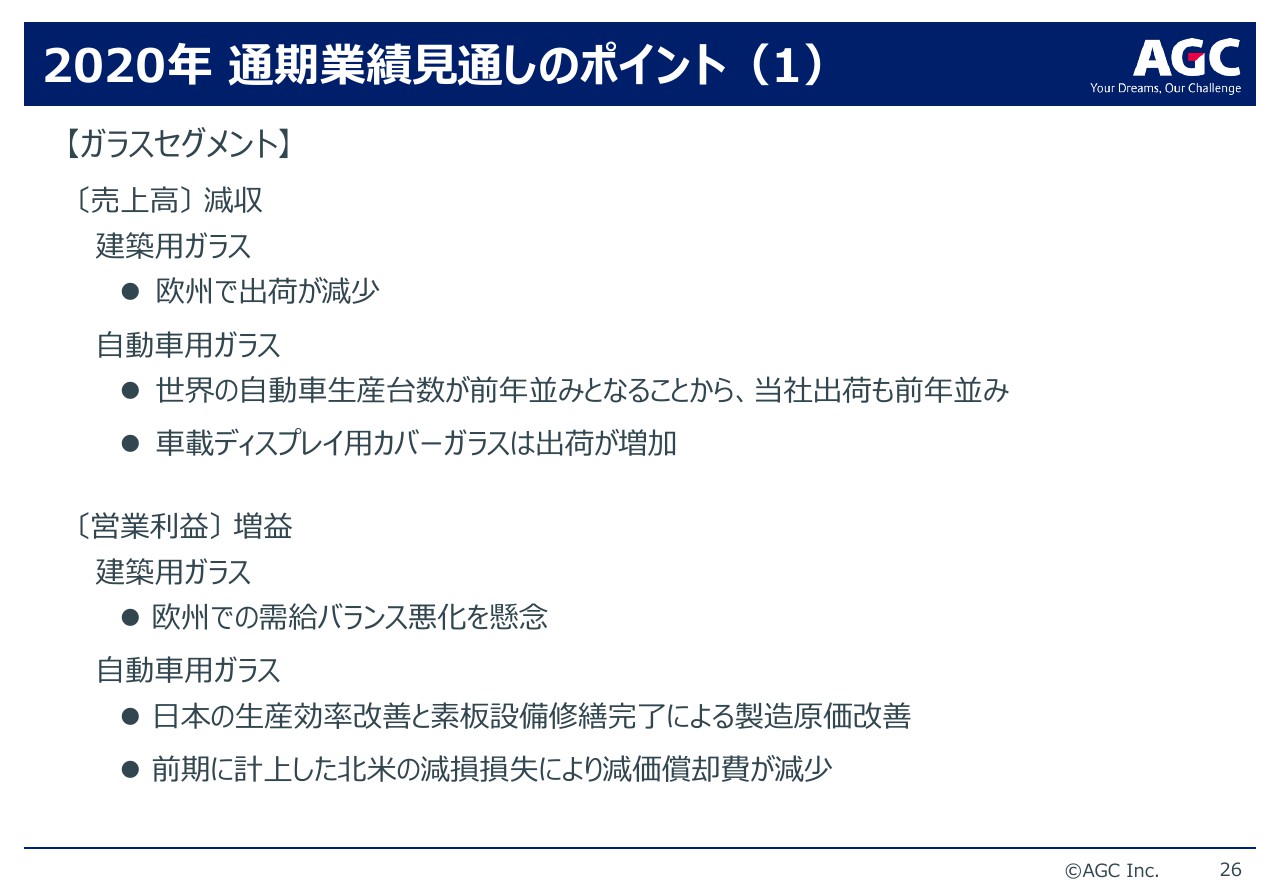

2020年 通期業績見通しのポイント(1)

セグメント別の見通しをご説明いたします。まずガラスセグメントですが、建築用ガラスは、欧州での出荷の減少、需給バランスの悪化による販売価格の下落を懸念しております。

自動車用ガラスは、日本の生産効率改善と素板設備の修繕完了により、製造原価が改善すると見込んでおります。また、前四半期に計上した北米の自動車ガラス事業の減損損失により、減価償却費が年間で30億円ほど減少いたしますので、そういうのも含めて収益は改善すると見込んでおります。

結果として、ガラスセグメント全体では、前期と比べて減収増益となると見込んでおります。

2020年 通期業績見通しのポイント(2)

電子セグメントの見通しです。液晶用ガラス基板の2020年の出荷数量は、中国での第11世代向け需要増により、市場の成長以上に増加すると見込んでおります。販売価格は年間で、一桁前半から半ば程度の下落になると思っております。ディスプレイ用特殊ガラスは、前年並みの出荷となる見込みです。

電子部材は、オプトエレクトロニクス用部材、半導体関連製品ともに出荷が増加する見込みです。なお、2020年第1四半期の液晶用ガラス基板は、2019年第4四半期比で、数量は一桁前半パーセントの減少を見込んでおり、価格は一桁前半パーセントの下落となる見込みです。

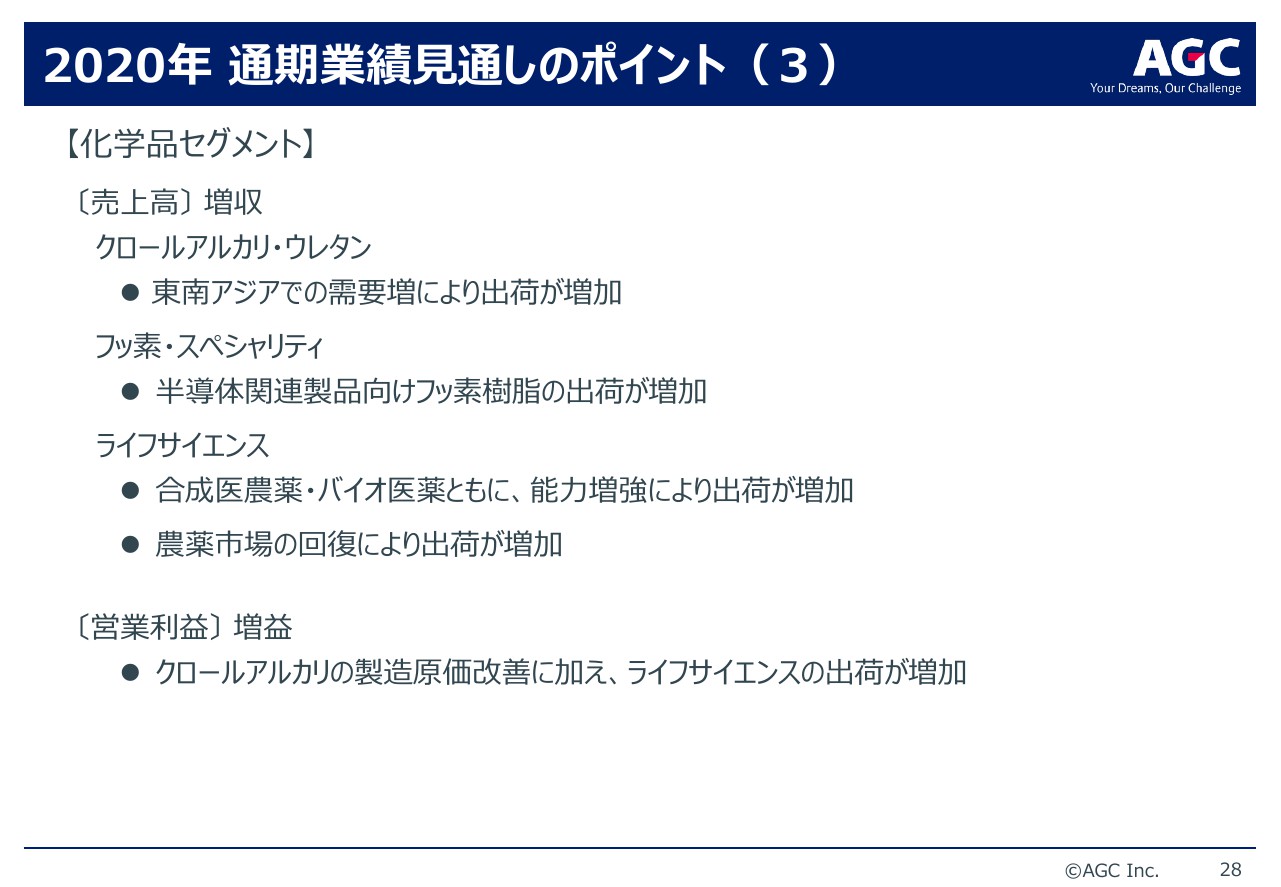

2020年 通期業績見通しのポイント(3)

最後ですが、化学品セグメントの見通しです。クロールアルカリ・ウレタン事業では、東南アジアでの需要増によって出荷が増加となる見込みです。

フッ素・スペシャリティ事業は、半導体向けのフッ素関連製品製品の出荷が増加すると見込んでおります。ライフサイエンス事業は国内外での能力増強によって、出荷が増加する見込みですし、農薬市場の回復により出荷が増加すると思っております。

設備投資・減価償却費・研究開発費

最後のページになります。設備投資・減価償却費・研究開発費です。2020年の設備投資額は123億円増の2,200億円、減価償却費は66億円増の1,500億円、研究開発費は55億円増の530億円となる見込みでございます。

私からの説明は以上でございます。ありがとうございました。