2020年1月31日に行われた、住友化学株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:住友化学株式会社 執行役員 佐々木啓吾 氏

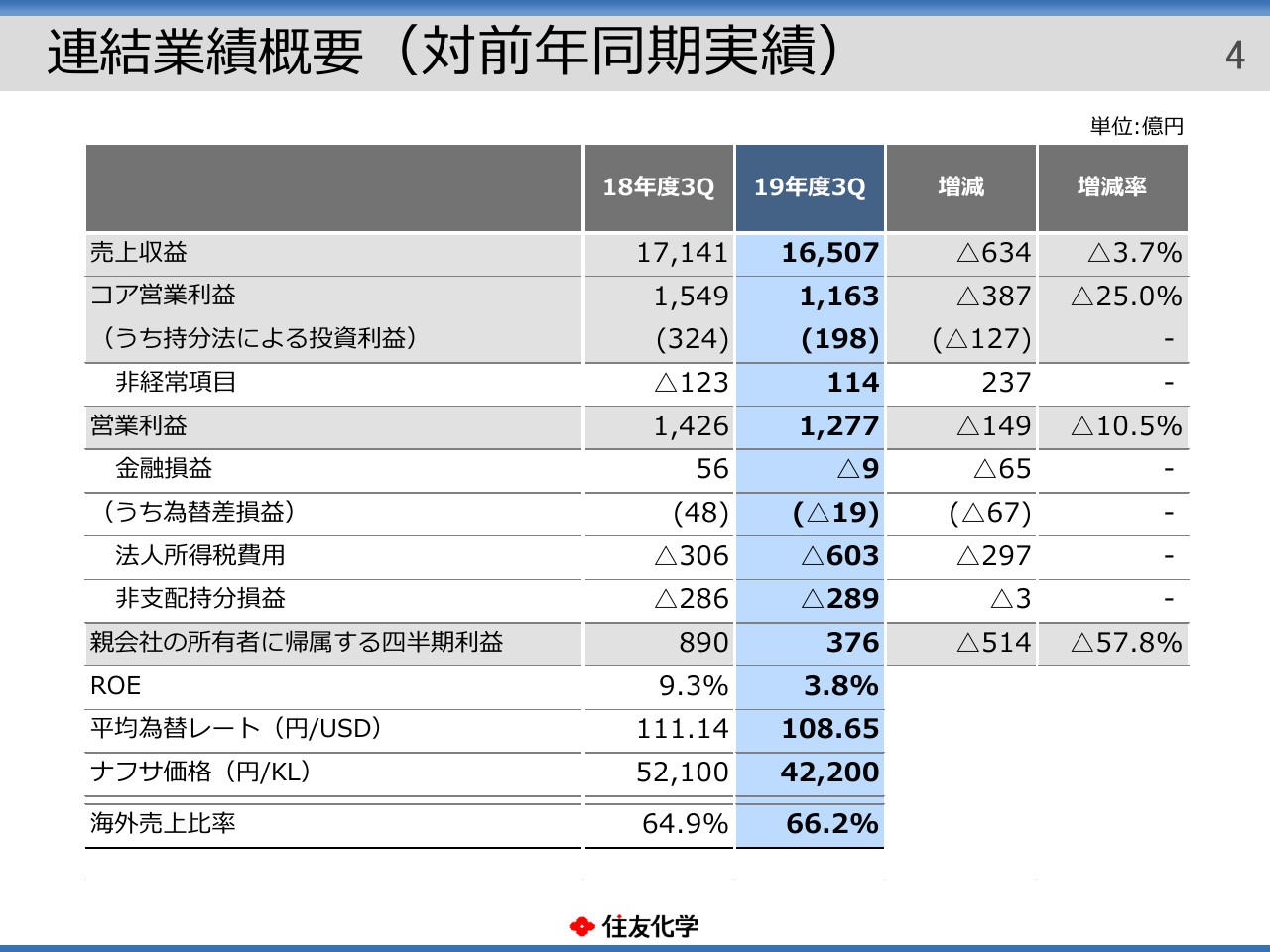

連結業績概要(対前年同期実績)

佐々木啓吾氏:住友化学の佐々木でございます。投資家のみなさま、アナリストのみなさまには、日頃から当社の経営にご理解、ご支援を賜り、誠にありがとうございます。この場を借りて、厚く御礼申し上げます。

それでは、2019年度第3四半期の業績について、ご説明いたします。2019年度第3四半期の連結業績は、売上収益は1兆6,507億円、前年同期比634億円の減収となりました。

経常的な収益力を示すコア営業利益は、1,163億円で、前年同期比387億円の減益となりました。

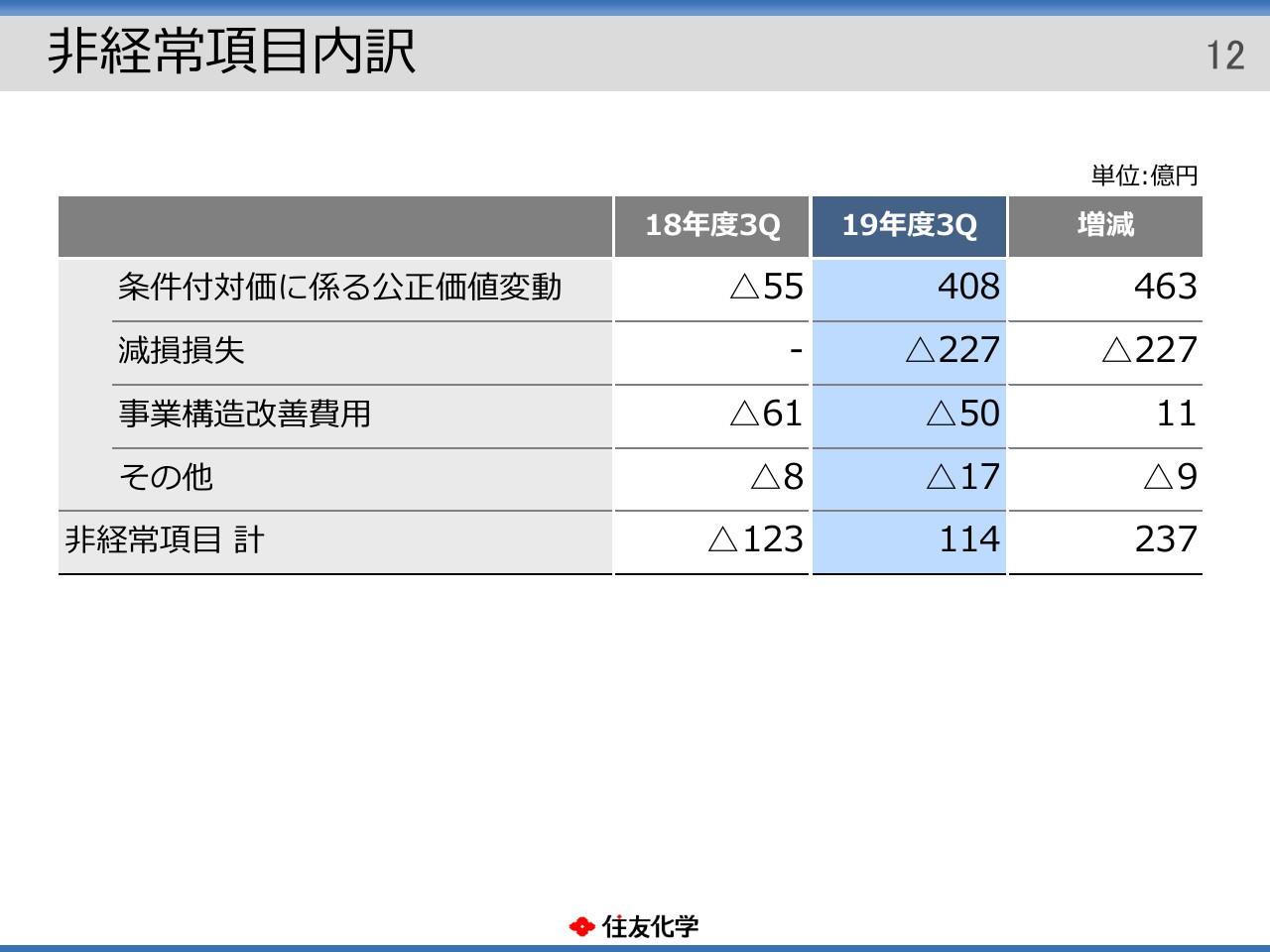

コア営業利益に含まれない、非経常項目につきましては、利益方向として、条件付対価に係る公正価値変動、408億円を計上しました。

一方、損失方向として、減損損失227億円や、事業構造改善費用50億円などを計上しましたので、ネットで114億円の利益となりました。前年同期との比較では、237億円の改善です。

条件付対価に係る公正価値変動、減損損失につきましては、大部分が第2四半期までに発生したものとなります。医薬品において、癌領域における、開発計画を含む事業計画を見直したことにより、将来払うであろう負債、マイルストーンペイメントの公正価値が減少し、すなわち、費用の戻入が発生いたしました。

一方、無形資産である仕掛研究開発の減損損失を計上いたしました。この結果、営業利益は1,277億円、前年同期比149億円の減益となりました。

金融損益は9億円の損失となり、前年同期比で65億円悪化いたしました。このうち、当期は円高が進行したことから、為替差損益で19億円の損失を計上したため、前年同期比で67億円悪化いたしました。

法人所得税費用は603億円となり、前年同期に比べ297億円税負担が増加いたしました。主な増加要因としては、こちらも第2四半期までに発生したものとなりますが、先ほど申し上げた医薬品における事業計画の見直しに伴い、米国において認識していた繰延税金資産の取り崩しを行ったことです。

この結果、親会社の所有者に帰属する四半期利益は376億円となり、前年同期比514億円の減益となりました。

なお、医薬品における条件付対価に係る公正価値変動、減損損失、繰延税金資産の取り崩しは、おおむね打ち消しあっているため、純利益の減少はコア営業利益の減少と、為替損益の悪化が、主な要因となります。

当社業績に影響を与える為替レートと、原料ナフサ価格ですが、USDの期中平均レートは1ドル108円65銭、またナフサ価格はキロリットルあたり4万2,200円となり、前年同期と比べ、円高、原料安となりました。

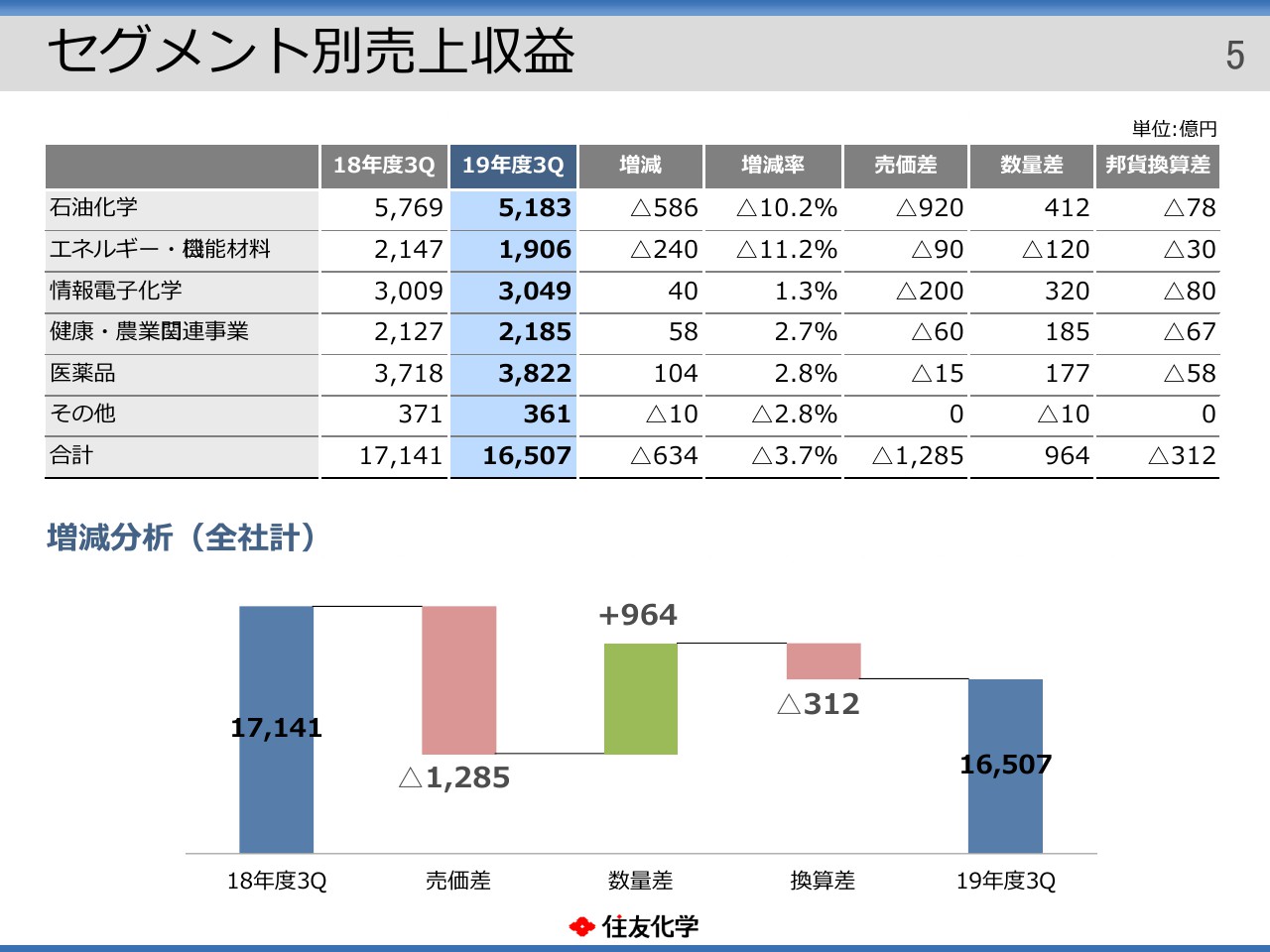

セグメント別売上収益

セグメント別の業績概要をご説明いたします。全社の売上収益は、前年同期比634億円の減収です。セグメント別では、情報電子化学、健康・農業関連事業、医薬品で増収となり、一方で石油化学、エネルギー・機能材料で減収となりました。

売上収益の前年同期比増減について、全社で要因別に分析しますと、売価差が1,285億円の減収、数量差が964億円の増収、海外子会社の売上収益の評価換算差は312億円の減収となりました。

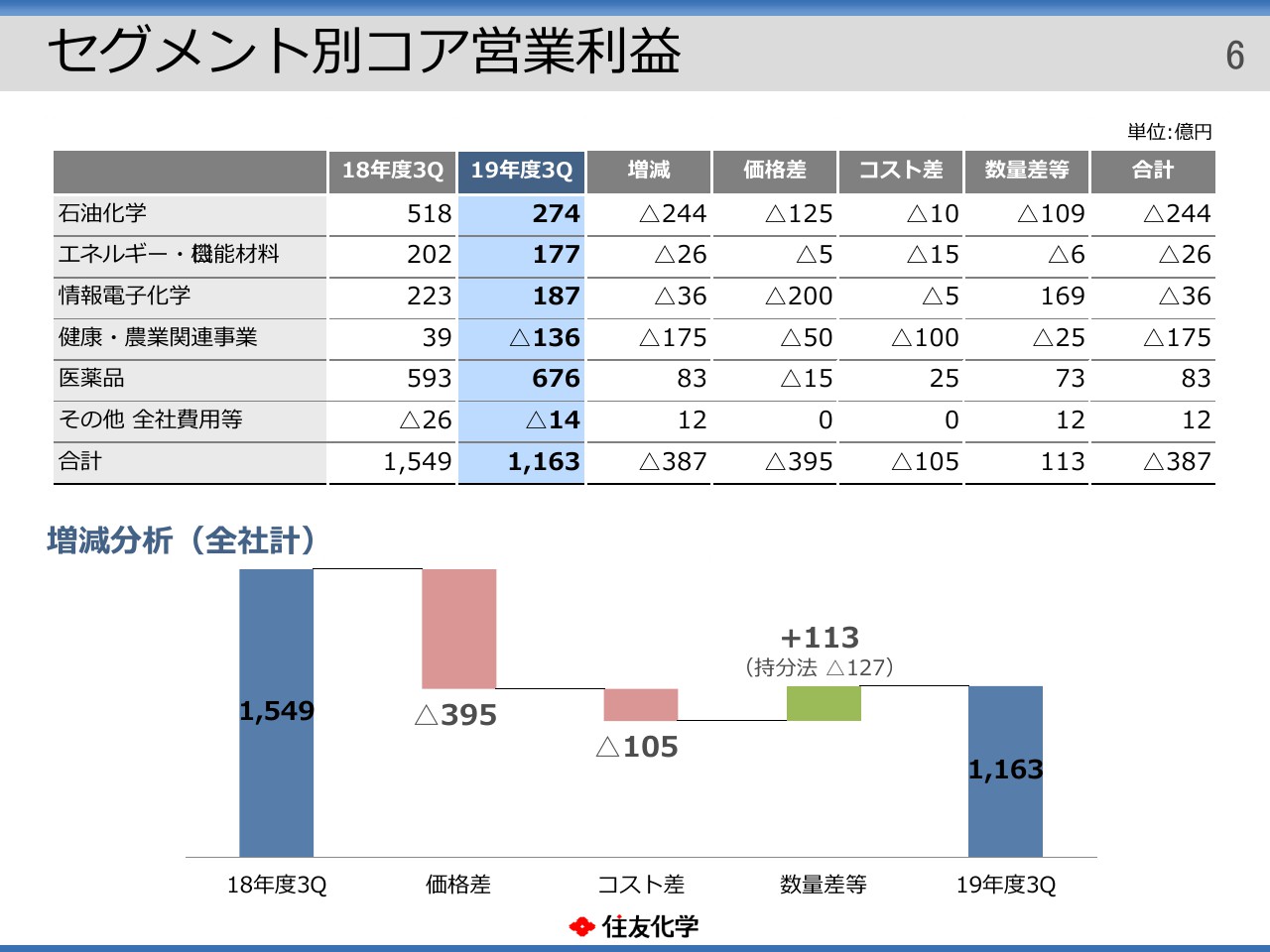

セグメント別コア営業利益

全社のコア営業利益は、前年同期比387億円の減益となりました。セグメント別には、医薬品で増益となった一方、石油化学、エネルギー・機能材料、情報電子化学、健康・農業関連事業で減益となりました。

全社で要因別に分析しますと、価格面では、395億円のマイナス、コスト面では105億円のマイナス、一方で持分法投資利益も含む数量差等は、113億円のプラスとなりました。

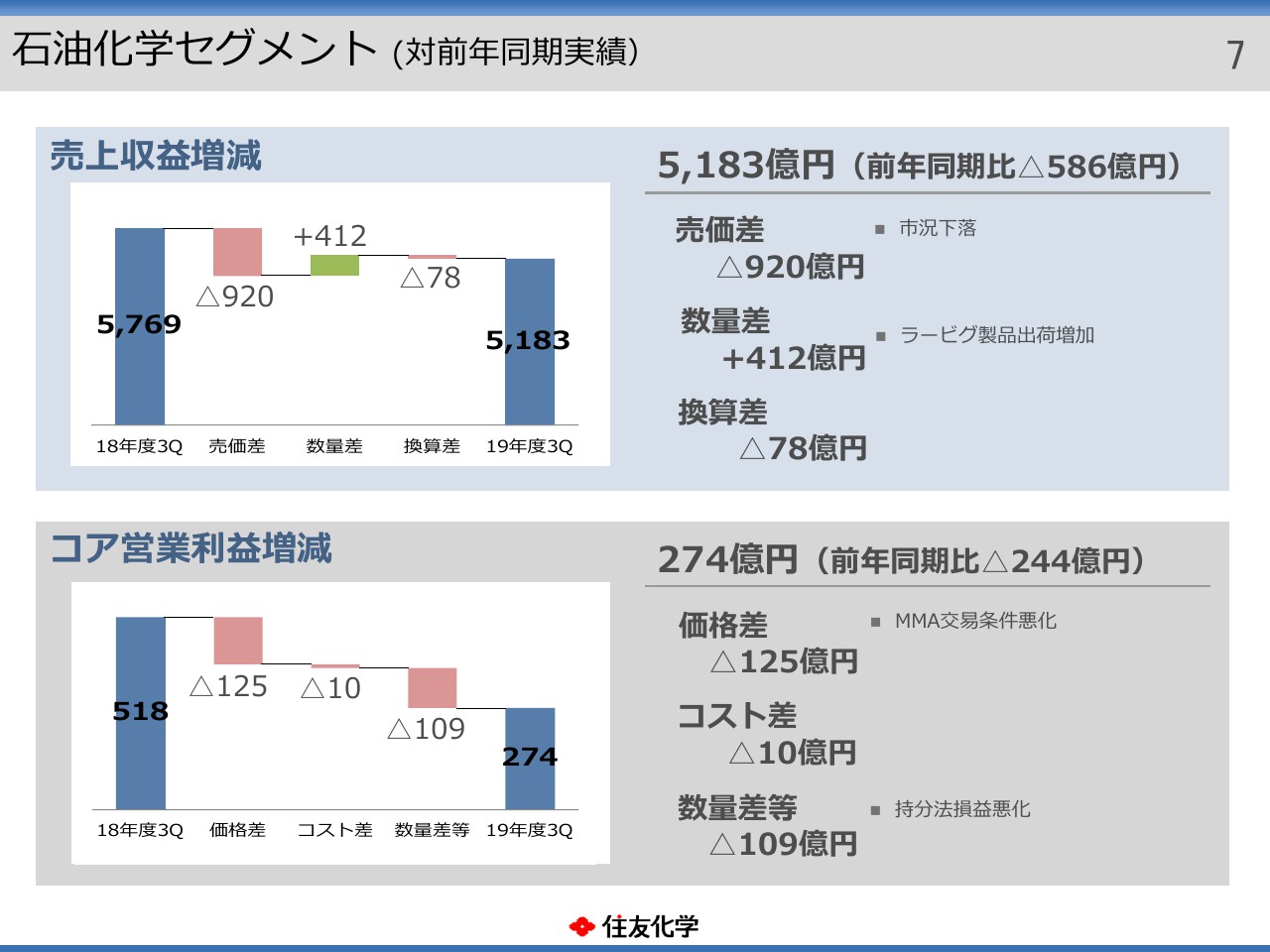

石油化学セグメント (対前年同期実績)

セグメントごとの、業績概要をご説明します。石油化学セグメントにつきましては、売上収益は5,183億円となり、前年同期比586億円の減収。コア営業利益は274億円となり、前年同期比244億円の減益となりました。

売上収益は、ラービグ製品の出荷が増加した一方で、ナフサなどの原料安に伴い、石油化学品や、合成樹脂などの製品市況が下落いたしました。また、MMAやカプロラクタムの市況も低い水準で推移したため、減収となりました。

コア営業利益は、MMAやカプロラクタムなどの交易条件悪化に加え、ペトロラービグ社、シンガポールのPCSなどの持分法損益も悪化したため、減益となりました。

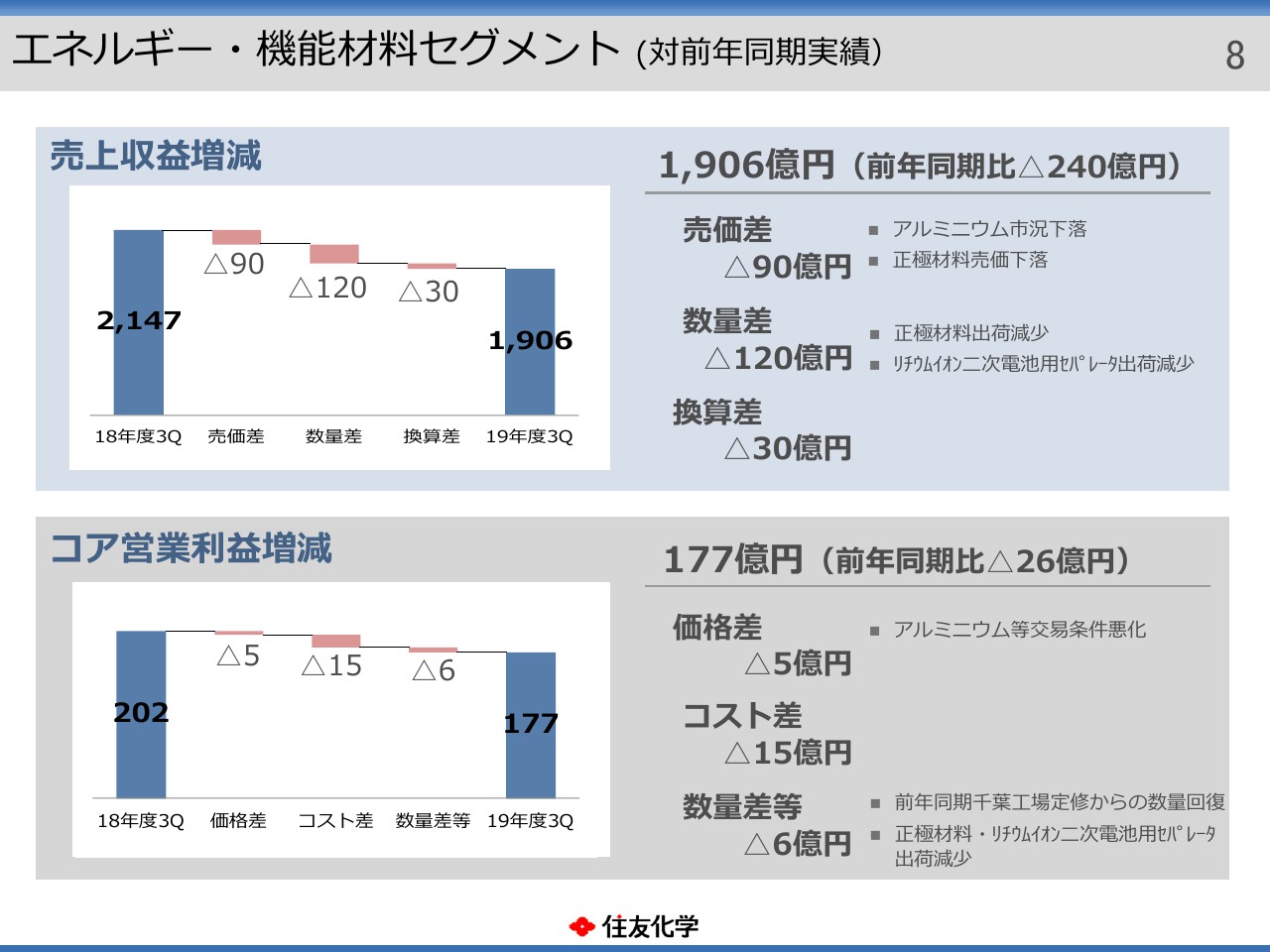

エネルギー・機能材料セグメント (対前年同期実績)

エネルギー・機能材料セグメントの売上収益は1,906億円となり、前年同期比240億円の減収。コア営業利益は177億円で、前年同期比26億円の減益となりました。

売上収益は、アルミニウムの市況や、正極材料の販売価格が下落したことに加え、正極材料や、リチウムイオン二次電池用セパレータなどの出荷が減少したため、減収です。

コア営業利益は、前年同期千葉工場における定期修理からの数量回復の影響がありましたが、アルミニウムなどの交易条件悪化や、正極材料、リチウムイオン二次電池用セパレータの出荷減少などにより、減益となりました。

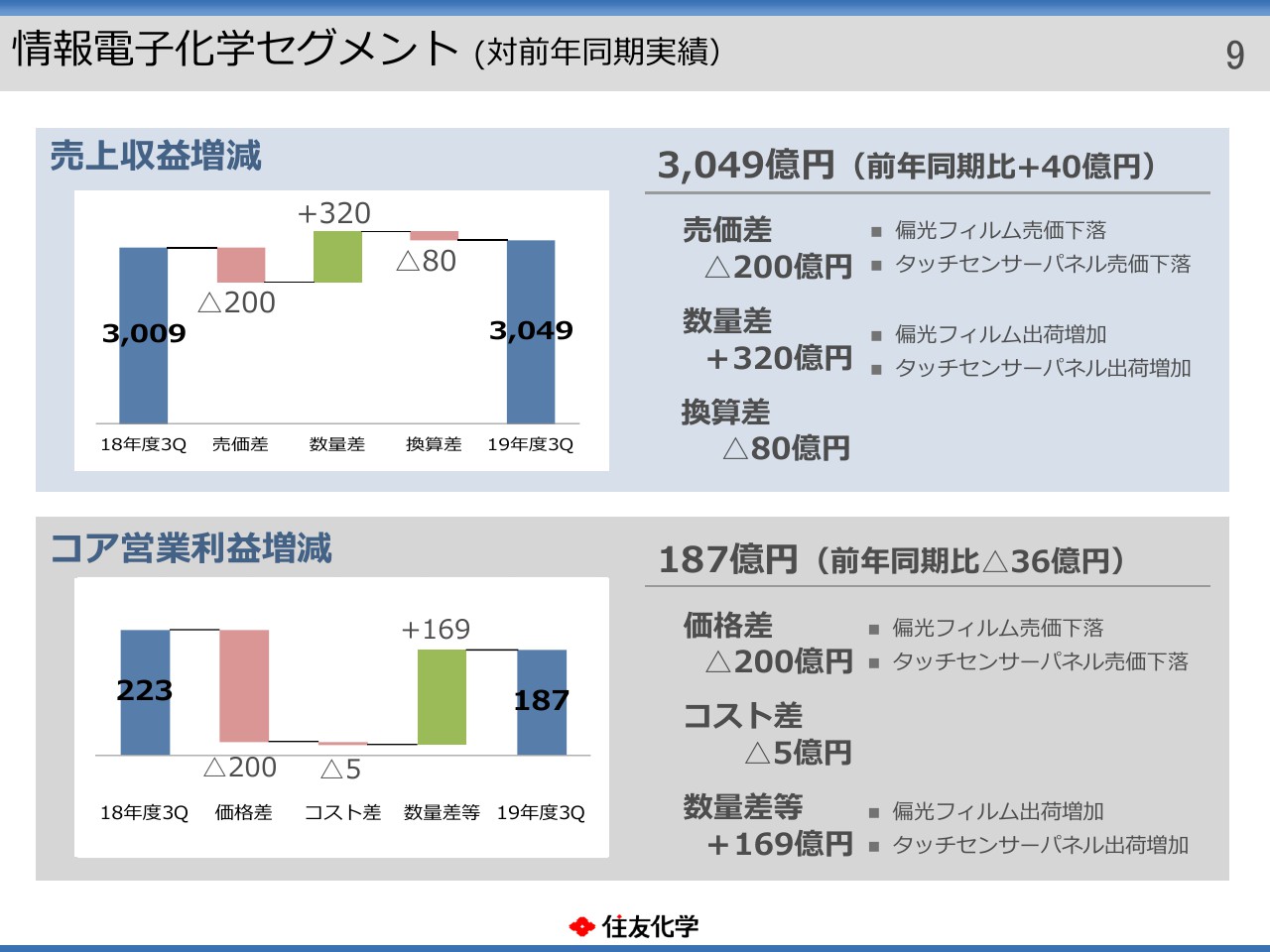

情報電子化学セグメント (対前年同期実績)

情報電子化学セグメントの売上収益は3,049億円となり、前年同期比40億円の増収。コア営業利益は187億円で、前年同期比36億円の減益となりました。

売上収益は、売価面では偏光フィルムやタッチセンサーパネルの販売価格が下落しましたが、数量面では需要の伸長により出荷が増加したため、増収となりました。

コア営業利益は、出荷数量の増加を、販売価格下落のマイナスの影響が上回ったため、減益となりました。

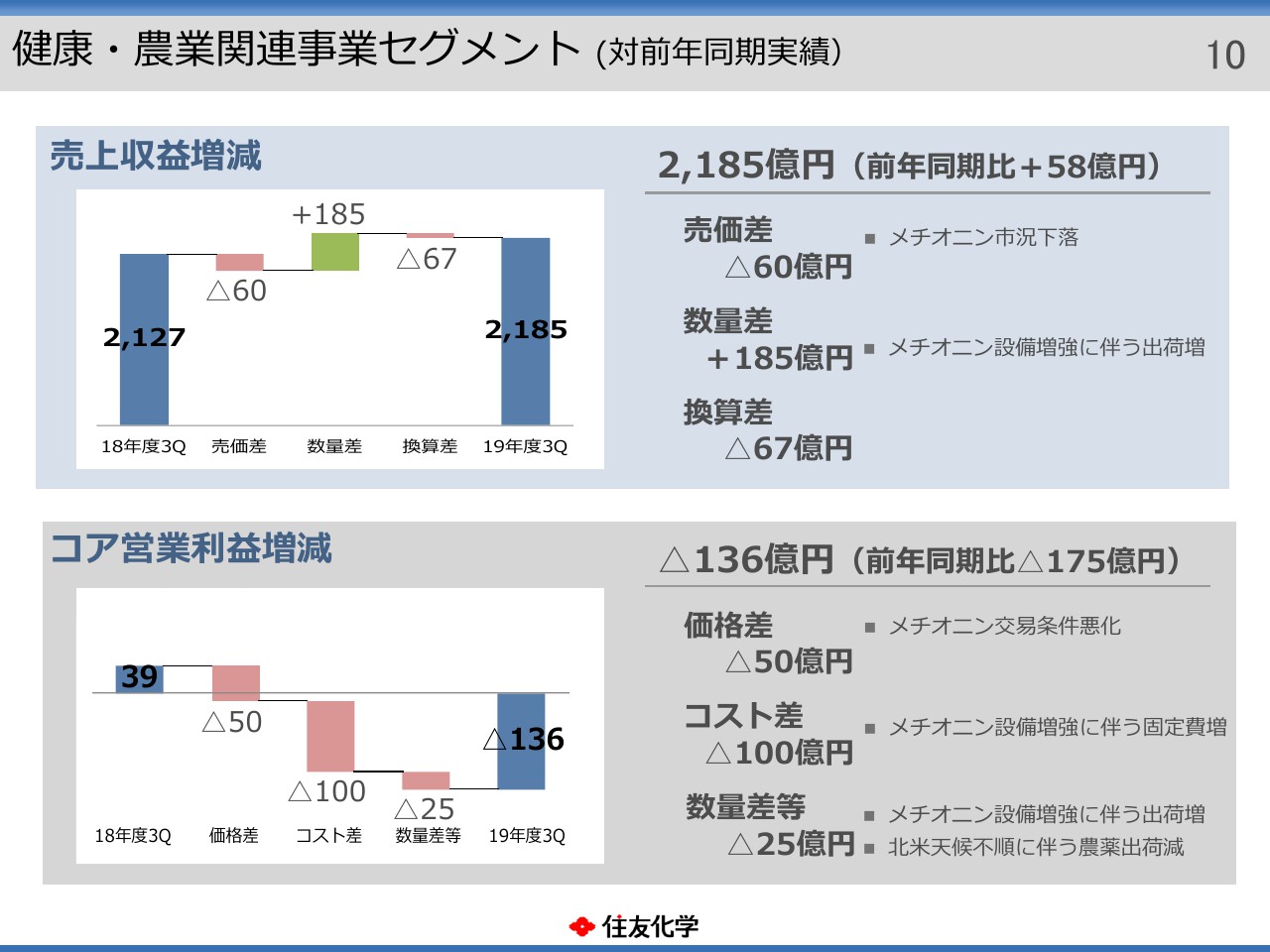

健康・農業関連事業セグメント (対前年同期実績)

健康・農業関連事業セグメントの売上収益は2,185億円となり、前年同期比58億円の増収。コア営業利益はマイナス136億円となり、前年同期比175億円悪化いたしました。

売上収益は、メチオニンは市況が下落しましたが、前年度に実施した生産能力増強により、出荷が増加しました。農薬は、北米における天候不順の影響により、出荷が減少しました。これらの結果、前年同期比増収となりました。

コア営業利益は、メチオニンの交易条件の悪化や、生産能力増強に伴うコスト増加の影響に加え、農薬の出荷減少により、減益となりました。

医薬品セグメント (対前年同期実績)

医薬品セグメントの売上収益は3,822億円となり、前年同期比104億円の増収。コア営業利益は676億円となり、前年同期比83億円の増益となりました。

売上収益は国内では薬価改定の影響に加え、長期収載品の出荷が減少しましたが、北米でラツーダなどの販売が堅調に推移したため、増収となりました。

コア営業利益は、出荷数量の増加に加え、販売費及び一般管理費の減少により、増益となりました。

セグメント別の業績概要の説明は以上です。

非経常項目内訳

非経常項目の内訳は、冒頭に申し上げたとおりですので、ご説明は割愛いたします。

連結財政状態計算書

連結財政状態計算書の内容をご説明いたします。2019年12月末の総資産は、3兆6,736億円となり、前期末と比べて、5,020億円増加いたしました。

当社の連結子会社である、大日本住友製薬による、ロイバント社との戦略的提携を実施したことが、主な増加要因となります。

本提携に伴い、のれん及び無形資産や、非流動資産、「その他」が大きく増加しました。またIFRS16号、リースの適用により、有形固定資産が増加しました。有利子負債は、1兆3,884億円となり、前期末に比べて5,489億円増加しました。

これは先ほど申し上げた、大日本住友製薬によるロイバント社との提携の、関連の支払いに対応したブリッジローンの調達に加え、当社による公募ハイブリッド社債の発行によるものです。

資本は1兆3,377億円となり、前期末に比べて、142億円減少しました。これは主に円高の進行により、その他の資本の構成要素が減少したことによるものです。

この結果、親会社所有者帰属持分比率、いわゆる自己資本比率は26.5パーセントとなり、前期末に比べ、5.0ポイント悪化いたしました。

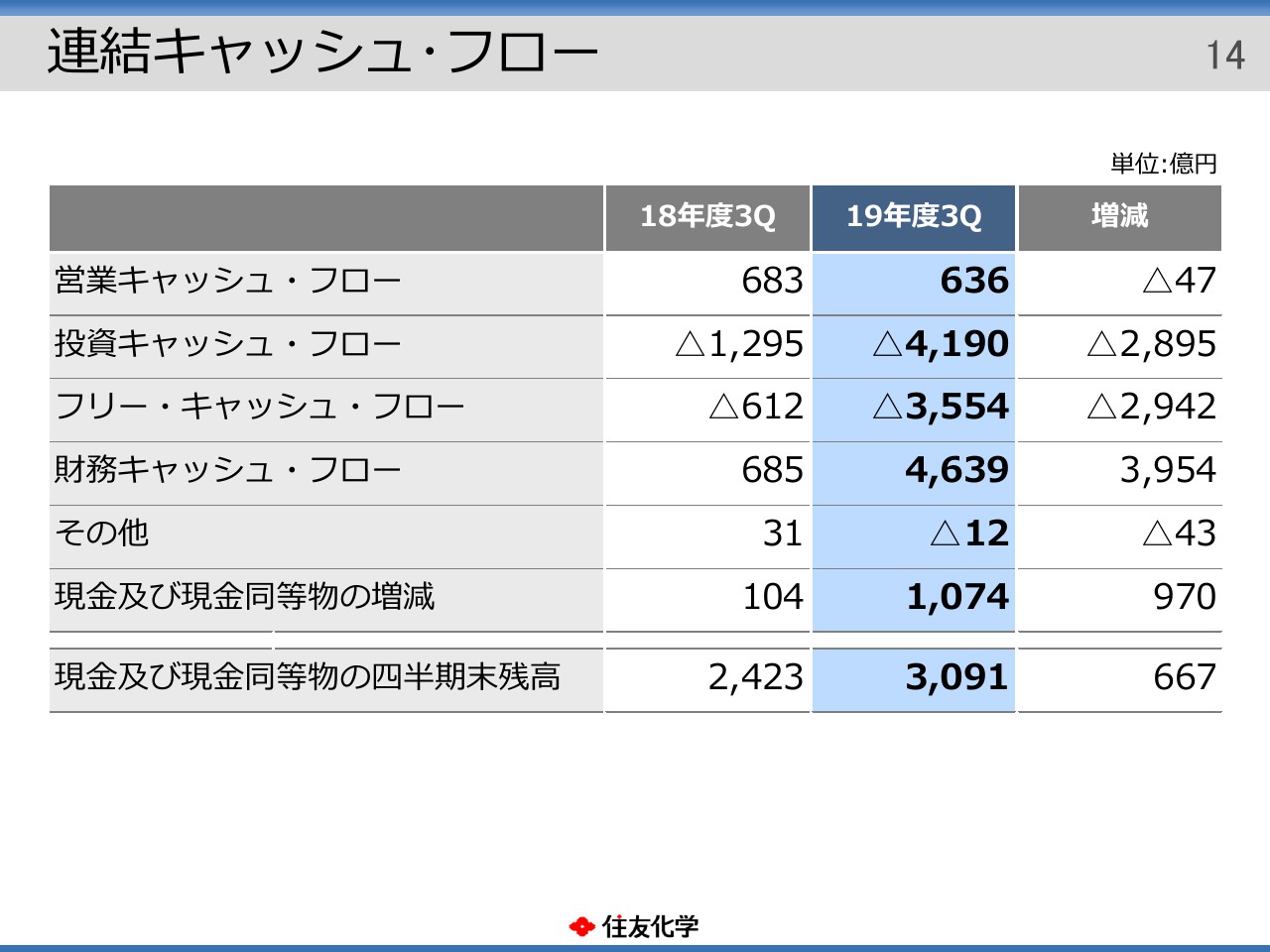

連結キャッシュ・フロー

連結キャッシュフローについて、ご説明いたします。営業キャッシュフローは、636億円の収入となり、前年同期に比べ47億円減少しました。営業利益の悪化が主な要因です。

投資キャッシュフローは4,190億円の支出となり、前年同期に比べ2,895億円支出が増加しました。大日本住友製薬において、ロイバント社との戦略的提携に伴い、対価の支払いを行ったことが主な要因です。

その結果、フリーキャッシュフローは3,554億円の支出となり、前年同期の612億円の支出と比べると、2,942億円支出が増加しております。

財政キャッシュフローは、4,639億円の収入となり、前年同期に比べ、3,954億円収入が増加いたしました。

最後に、当第3四半期業績の通期予想に対する進捗について、ご説明いたします。10月に公表した通期予想は、売上収益2兆3,300億円。コア営業利益1,600億円。営業利益1,700億円。純利益500億円です。

これらに対する9ヶ月の累計の進捗率はそれぞれ、コア営業利益で73パーセント、営業利益で75パーセント、純利益で75パーセントとなりました。各利益段階とも、おおむね順調に進捗しております。

年間の見通しですが、昨日、大日本住友製薬が年間業績予想の修正を行いました。この影響をうけることになります。

その他の部分の見通しについてご説明いたしますと、石油化学は現時点で、すでに年間公表予想を上回っております。一方で、ペトロラービグ社について申し上げますと、第4四半期は、当社と決算期が異なるため、ペトロラービグ社の12月の状況が反映されます。

上場会社でございますので、確定的なことは申し上げられませんが、一般的に石油精製マージンが大幅に悪化した時期であり、この影響が年度決算に反映されると思われます。また、今後の石油化学製品の市況動向についても、注視していく必要があると考えてございます。

健康・農業関連事業についても、例年第4四半期に農薬の出荷が集中いたしますが、天候悪化に起因した北米の見通しは、決して楽観できる状況ではないと思っています。このように、いくつかリスクがございますが、今回の業績予想については、前回予想を据え置くことといたしました。

今後は、業績動向を慎重に見極めたうえで、必要に応じて適宜、業績予想の見直しを行っていきたいと考えております。また、現時点で未定としております、期末配当の予想につきましても、業績予想の修正に応じて、しかるべきタイミングで見直すこととしております。

第3四半期の業績の概要つきましては、以上です。本日はご参加いただき、誠にありがとうございます。