調査会社の米IC Insights(ICインサイツ)は、2009年以降に閉鎖または転用された半導体前工程工場が100に達したと発表した。半導体を製造する工場を自社で持たずに回路設計だけを手がける「ファブレス」や、自社で製造拠点や製造設備を極力持たない「ファブライト」に半導体メーカーのビジネスモデルが移行したことに加え、近年は半導体メーカーの合併や買収が急増、さらに20nm以下のプロセス技術でICを製造する企業が増えたことで、非効率な半導体工場を削減したためだと分析している。

150mmと200mmで約7割占める

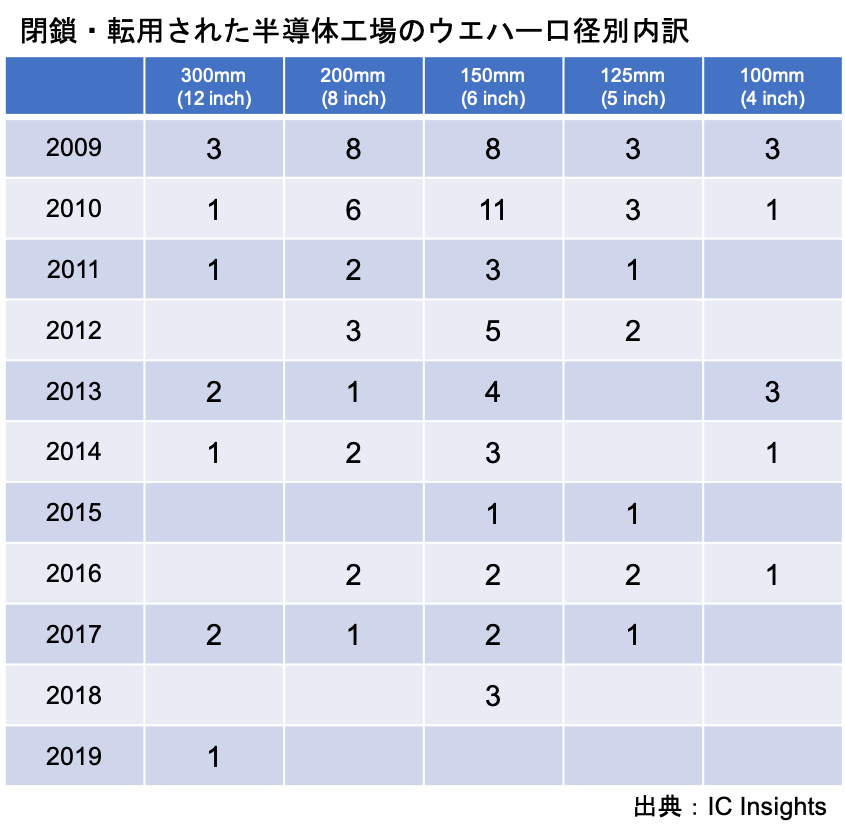

同社の調べによると、09~19年の10年間に閉鎖・転用された半導体工場の地域別内訳は、日本36、北米33、欧州18、アジア・パシフィック13となり、日本と北米で約7割を占めた。また、閉鎖・転用された工場をウエハー口径別に見ると、150mm(6インチ)工場が42、200mm(8インチ)工場が25となり、両サイズで約7割に上った。

こうした工場は用途に合わせて何十年も使用されてきたが、よりコスト効率の高い(ウエハーの口径が大きい、もしくはウエハーの投入枚数が大きい)工場に置き換わってきた。工場の所有コストが非常に大きくなり、半導体の製造だけを専門的に請け負う「ファンドリー」に製造を委託するファブライトやファブレスのビジネスモデルに転換した企業もあった。

今後数年は閉鎖増加か

さらに、20~21年には世界で4工場の閉鎖が計画されている。新日本無線が所有する1工場、ルネサス エレクトロニクスが所有する2工場、米アナログ・デバイスセズが運営する1工場が対象という。

新工場の建設費や製造装置が高額になっていることに加え、より多くの半導体メーカーがファブレス/ファブライトに移行するため、同社では今後数年間は工場の閉鎖が増えると予測しており、これにより製造効率が高い工場が残っていく。

同社は、07~08年に起きた大不況の直後、多くの半導体工場が閉鎖されたことに注目すべきとしている。閉鎖・転用された工場の年別内訳は、09年が25、10年が22となっており、この2年間で約半数を占める。

この10年後の現在、新型コロナウイルスが世界経済に大きな影響を与えた後にも、工場閉鎖の新たな波が来るのではないかと懸念している。

電子デバイス産業新聞 編集長 津村 明宏