2020年2月12日に行われた、ヤマハ発動機株式会社2019年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ヤマハ発動機株式会社 代表取締役社長 日髙祥博 氏\nヤマハ発動機株式会社 取締役 大川達実 氏

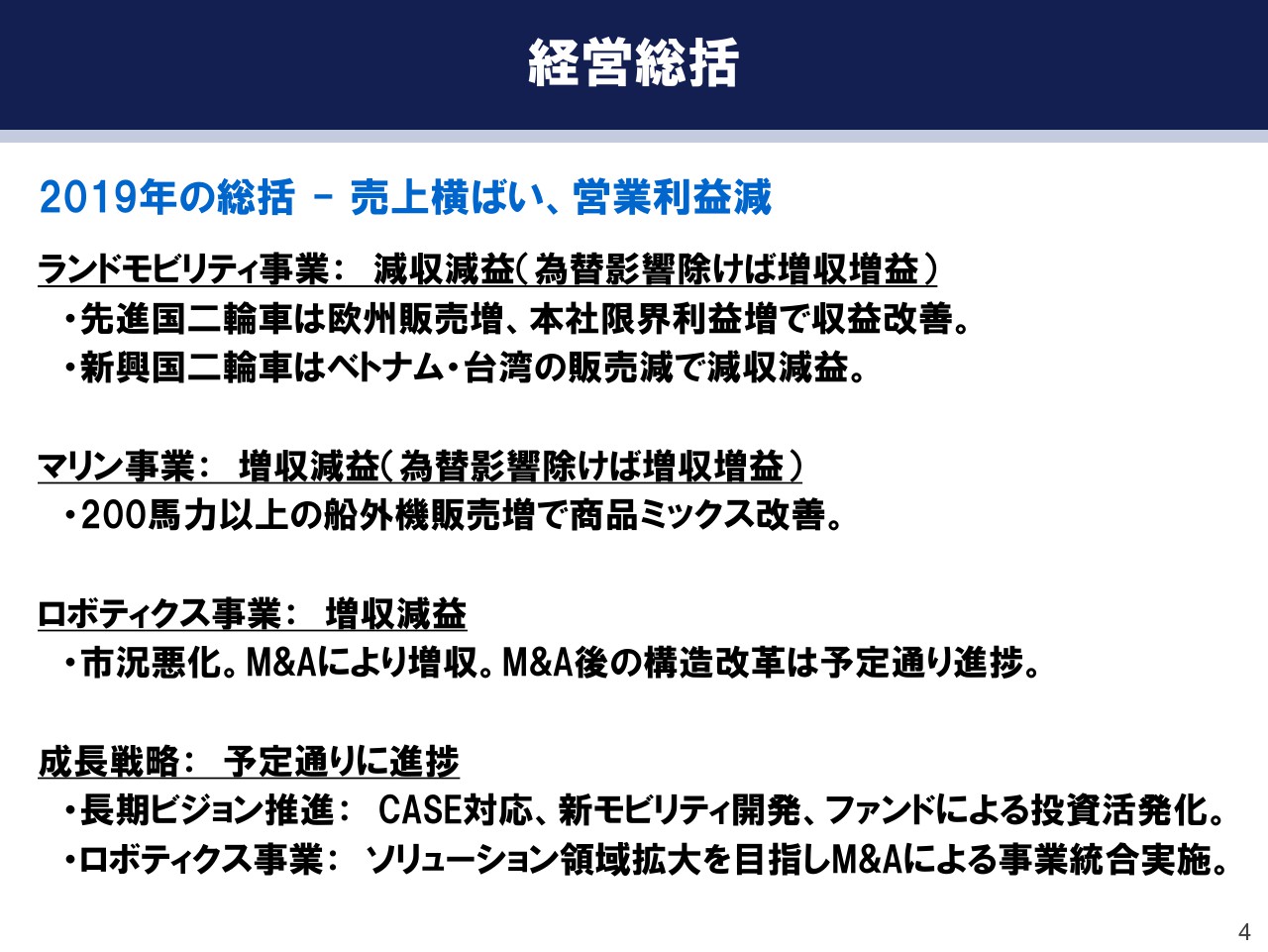

経営総括

日髙祥博氏:本日は、ヤマハ発動機の2019年度決算説明会にご出席賜り、ありがとうございます。これより、決算の概要を私から、その後、事業別の内容を大川よりご説明します。

それでは、4ページをご覧ください。決算数値をご報告する前に、2019年度の総括をします。まず、既存事業についてです。二輪車事業に関しては、先進国ではヨーロッパでの販売増加と、それに伴う本社の限界利益増加により収益改善したものの、新興国ではベトナム・台湾の販売減で減収減益となりました。

マリン事業に関しては、200馬力以上の船外機販売増で商品ミックスが改善し、増収の一方、利益面では為替の影響などで減益となりました。

ロボティクス事業に関しては、ヤマハモーターロボティクスホールディングスのM&Aにより増収となったものの、市況の悪化により、利益は大きく減益となりました。なお、M&A後の構造改革は予定どおり進捗しています。

全体を通じて、米中貿易摩擦に端を発したロボティクス事業の低迷と、ベトナム・台湾での二輪車販売減といったマイナスの要因が、先進国とインドネシアの二輪車事業収益改善によるプラス要因を上回り、減収減益となりました。また、マリン事業については、船外機の大型シフトが継続しており、ほぼ想定どおりに着地いたしました。

成長戦略に関しては、長期ビジョン「ART for Human Possibilities」の実現に向け、CASE対応、ロボティクス、ソリューション、新モビリティ開発、そしてファンドによる投資を活発化させるなど、新たな価値創造・事業化に向け、着実に前進いたしました。

2019年 経営状況

経営数値全体についてご説明いたします。(スライドの)表は左より、2018年実績、2019年実績、前年比となります。

2019年に関しては、売上高は前年比で99パーセントの1兆6,648億円、営業利益は前年比で82パーセントの1,154億円、営業利益率は前年比でマイナス1.5ポイントの6.9パーセント、経常利益は前年比で87パーセントの1,195億円、親会社株主に帰属する当期純利益は前年比で81パーセントの757億円となりました。

なお、実勢の為替レートは、米ドル109円、ユーロ122円。新興国通貨につきましては、1ドル1万4,087インドネシアルピア、1ドル3.9ブラジルレアルでした。

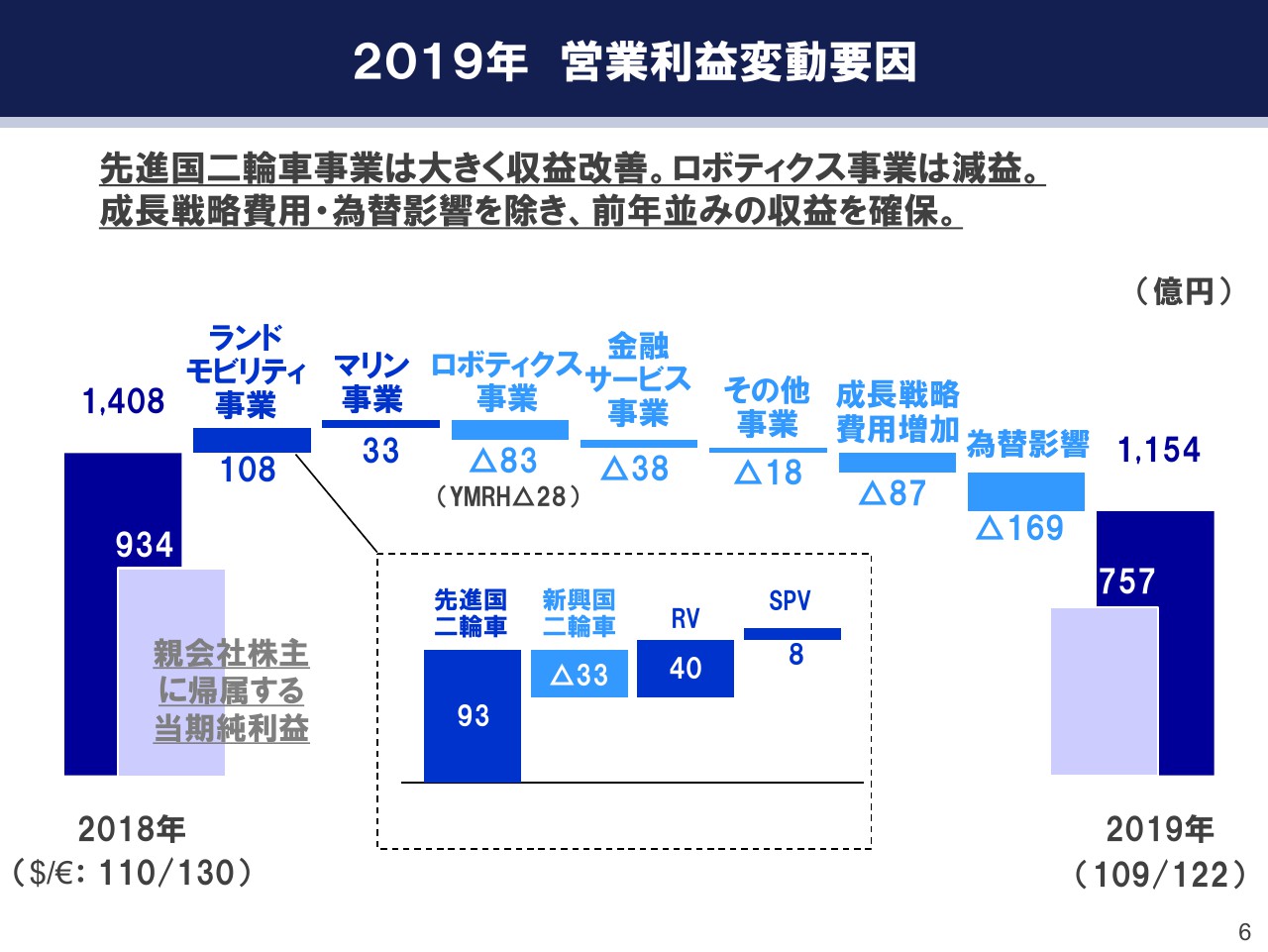

2019年 営業利益変動要因

次に、2019年度の営業利益変動要因を説明いたします。各事業ごとの増減ならびに成長戦略費用、為替影響に分けてご説明いたします。

2018年度の営業利益1,408億円から、ランドモビリティ事業については全体でプラス108億円となりました。その内訳は、先進国二輪車が、主にヨーロッパでの販売増・工場稼働率上昇により、前年比でプラス93億円。新興国二輪車は、ベトナム・台湾の販売減などにより、マイナス33億円。RVは、ATVを中心に北米での販売が増加し、プラス40億円。SPV(電動アシスト自転車事業)は、ヨーロッパ向け「E-kit」や、国内の完成車の販売増加により、プラス8億円でした。

マリン事業は、大型船外機・ウォータービークル・ボート、それぞれの販売増加により、プラス33億円。ロボティクス事業は、米中貿易摩擦による需要減、およびヤマハモーターロボティクスホールディングスの下半期分の連結影響マイナス28億円をあわせて、マイナス83億円。

金融サービス事業は、前年のブラジルの一過性影響、会計基準変更の影響などから、マイナス38億円。その他事業は、発電機およびゴルフカーの一過性の品質関連費用が生じたことなどから、マイナス18億円。これ以外に、積極的に進めている成長戦略費用の増加により、マイナス87億円。さらに、為替影響のマイナス169億円があり、2019年の営業利益は1,154億円で着地いたしました。

ランドモビリティ事業、とくに先進国二輪車事業の収益改善が、ロボティクス事業と金融サービス事業のマイナス影響をカバーし、為替ならびに成長戦略費用を除けば、ほぼ前年並みというところまで来ました。

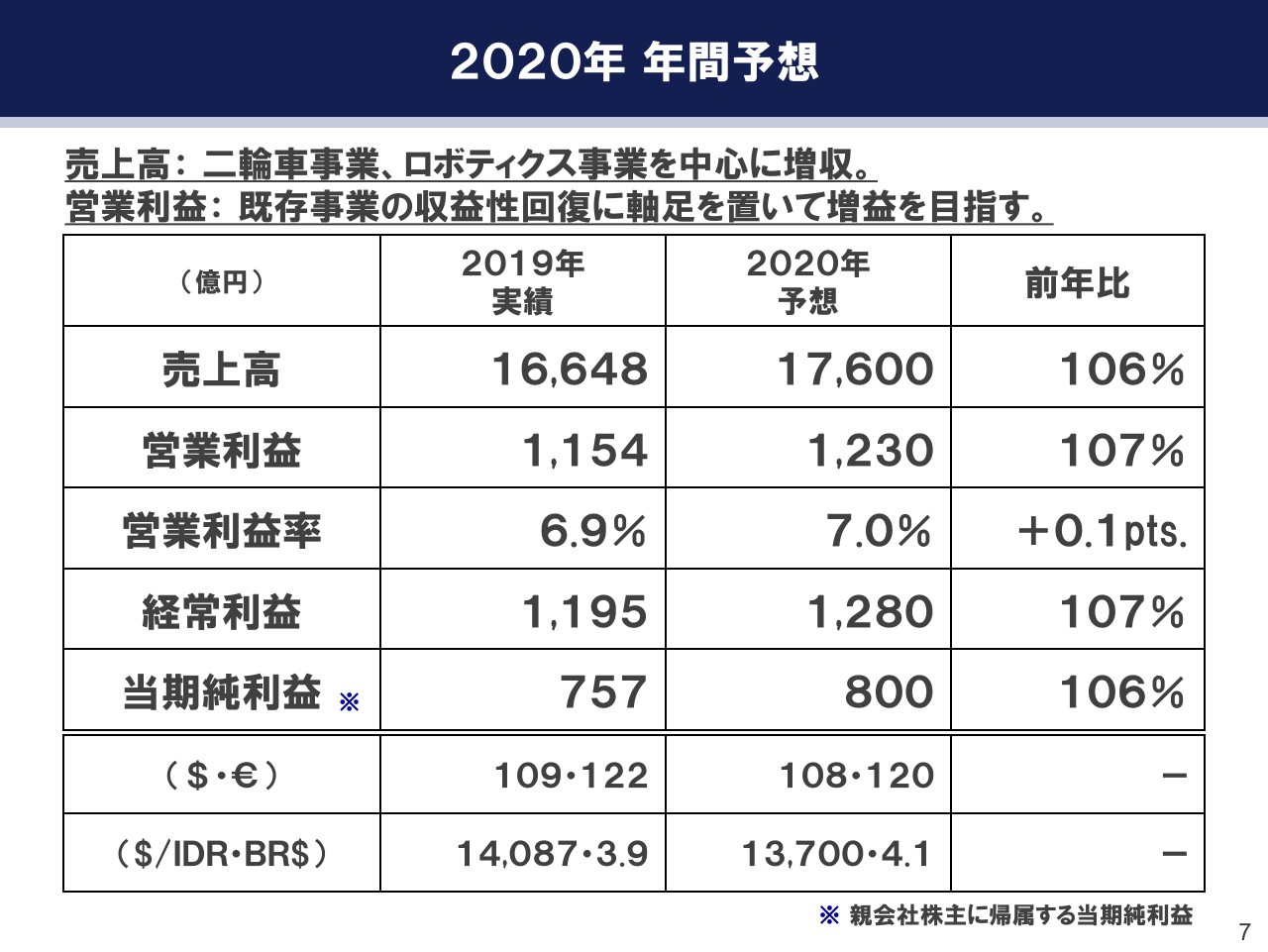

2020年 年間予想

今期、2020年の業績予想に関しては、新興国二輪車・ロボティクス事業の両事業の挽回を中心に増収を見込み、既存事業の収益性回復に軸足を置いて増益を目指します。

売上高は前年比で106パーセントの1兆7,600億円、営業利益は前年比で107パーセントの1,230億円、営業利益率は前年比でプラス0.1ポイントの7.0パーセント、経常利益は前年比で107パーセントの1,280億円、親会社株主に帰属する当期純利益は前年比で106パーセントの800億円を目指します。

なお、2020年予想の為替レートは、米ドル108円、ユーロ120円。新興国通貨については、1ドル1万3,700インドネシアルピア、1ドル4.1ブラジルレアルの想定です。

なお、この業績予想には、直近で問題になっている新型コロナウイルスによる中国国内事業およびサプライチェーン寸断による他地域事業への影響は、現時点で把握しきれておらず、織り込めてはいません。

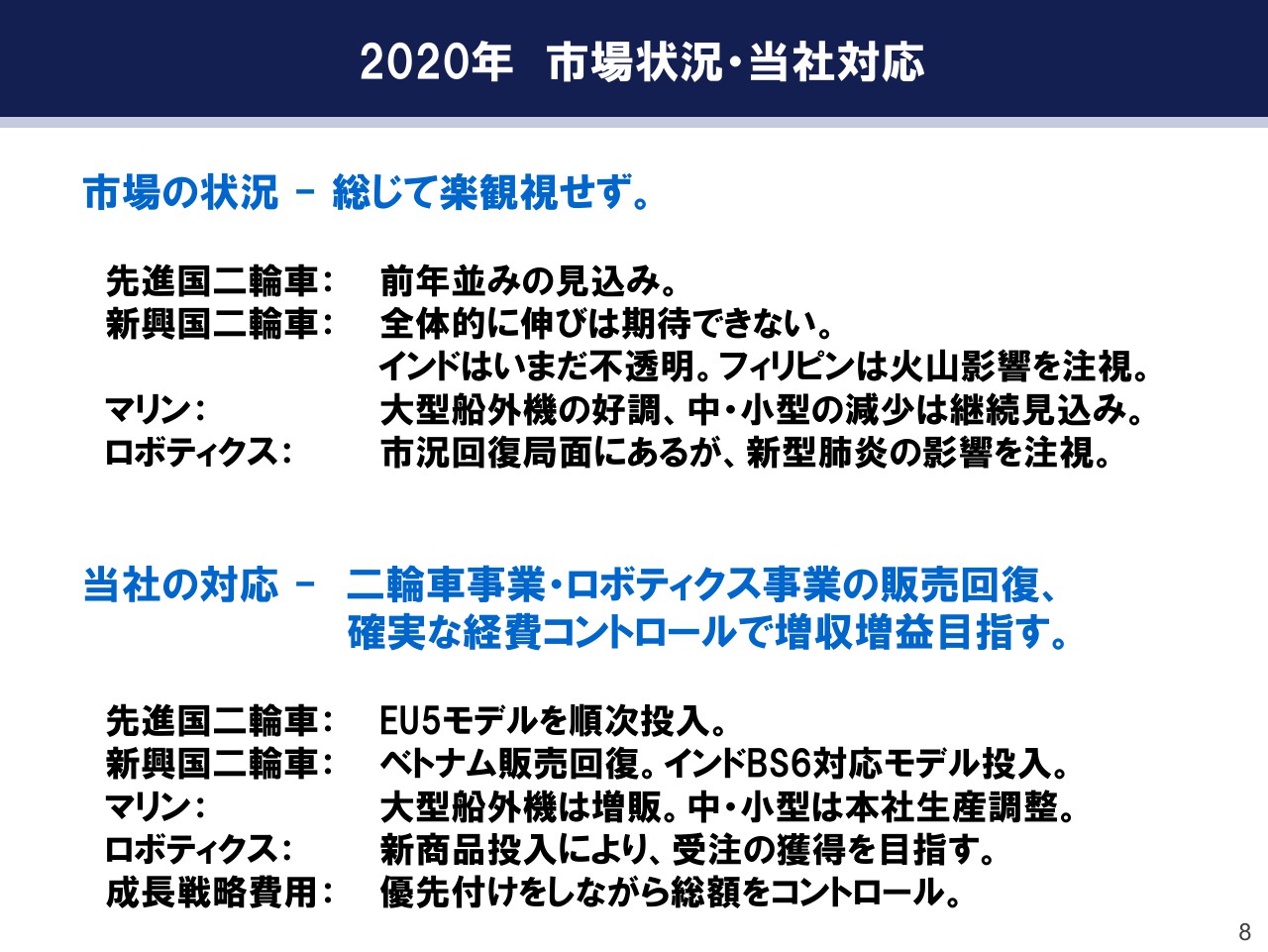

2020年 市場状況・当社対応

次に、2020年の業績予想のベースとなる市況想定および当社の取り組みについて説明いたします。

各市場の市況については、総じて弱含みになると想定しています。前年並みの需要推移を期待するのは、先進国の二輪車およびマリン事業ですが、マリン事業においては、中小型船外機の減少継続を想定しています。一方、新興国二輪車事業は、ASEANにおいては、昨年下期の緩やかなスローダウンが続くと見ています。

また、ロボティクス事業は、市況の底打ち反転を期待し、足元の受注も回復傾向にありましたが、直近のコロナウイルス問題の影響が計り知れず、今後も慎重に見極めてまいります。

このような市況想定のもと、当社は二輪車およびロボティクス事業において新モデル・新商品の投入により販売を挽回し、マリン事業の大型シフトにも引き続き取り組んでまいります。また、成長のための戦略費用についても優先順位付けを行い、総額をコントロールし、全体として収益性回復に軸足を置いて増収増益を目指します。

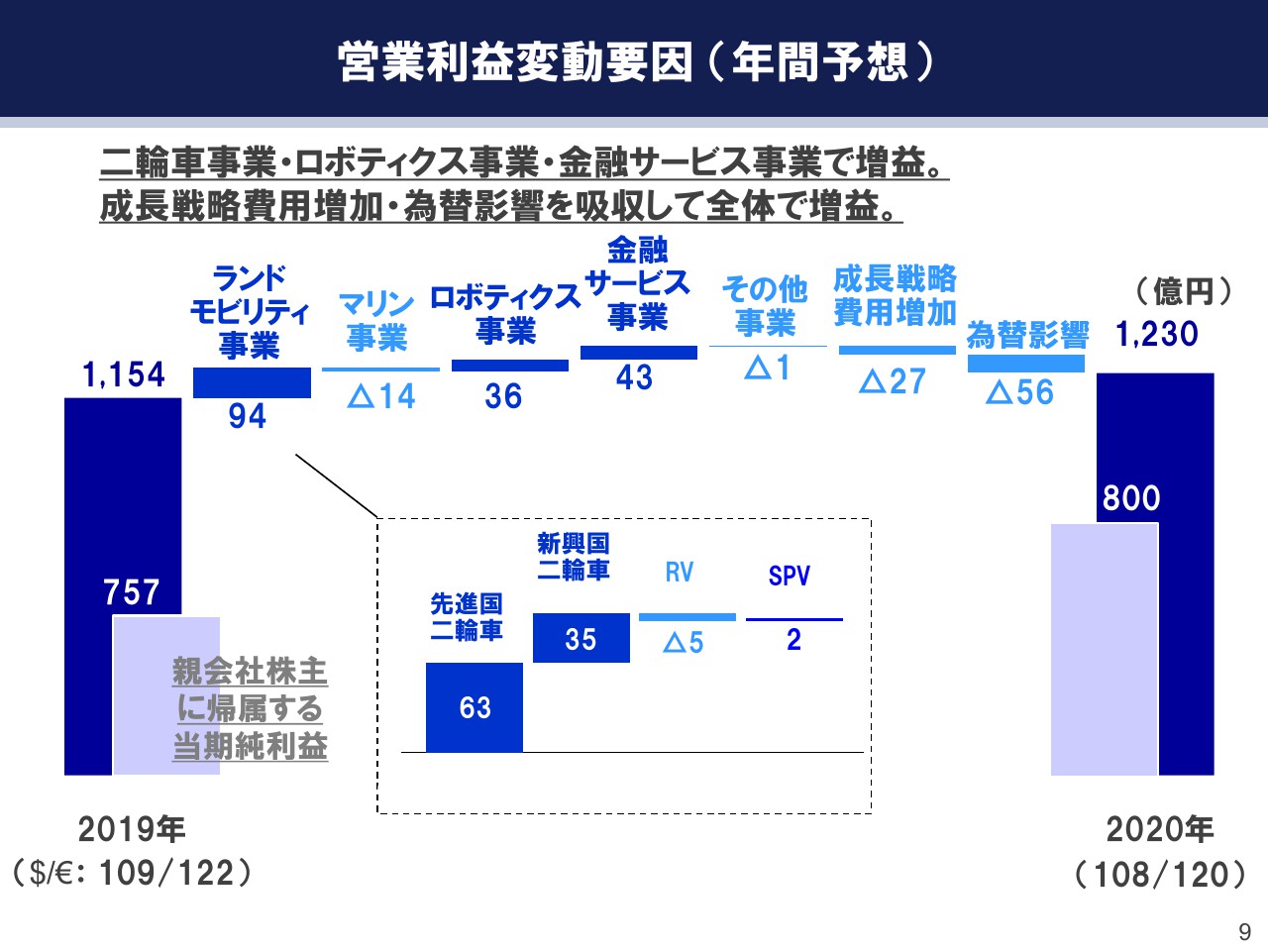

営業利益変動要因 (年間予想)

次に、市況の想定と当社の取り組みを前提としました営業利益の変動を、事業ごとの増減および成長戦略費用、為替影響に分けてご説明いたします。

2019年の営業利益1,154億円から、ランドモビリティ事業については、全体でプラス94億円です。その内訳は、先進国二輪車は引き続きヨーロッパでの新モデル販売増を中心にプラス63億円、新興国二輪車はプレミアム化のトレンド継続、ベトナム・台湾での挽回などでプラス35億円、RV事業ならびにSPV事業は前年並みを想定しています。

マリン事業は、200馬力以上の船外機は引き続き増加するものの、150馬力以下の中小型船外機の生産減少影響や、北米での開発経費増加などでマイナス14億円。ロボティクス事業は、需要の反転、ヤマハモーターロボティクスホールディングスの収益改善などからプラス36億円。

金融サービス事業は、オペレーション自前化の拡大によりプラス43億円。その他事業はマイナス1億円。これ以外に、成長戦略費用の増加によりマイナス27億円、為替影響のマイナス56億円がありながらも、営業利益1,230億円と増益を見込んでいます。

主要財務指標

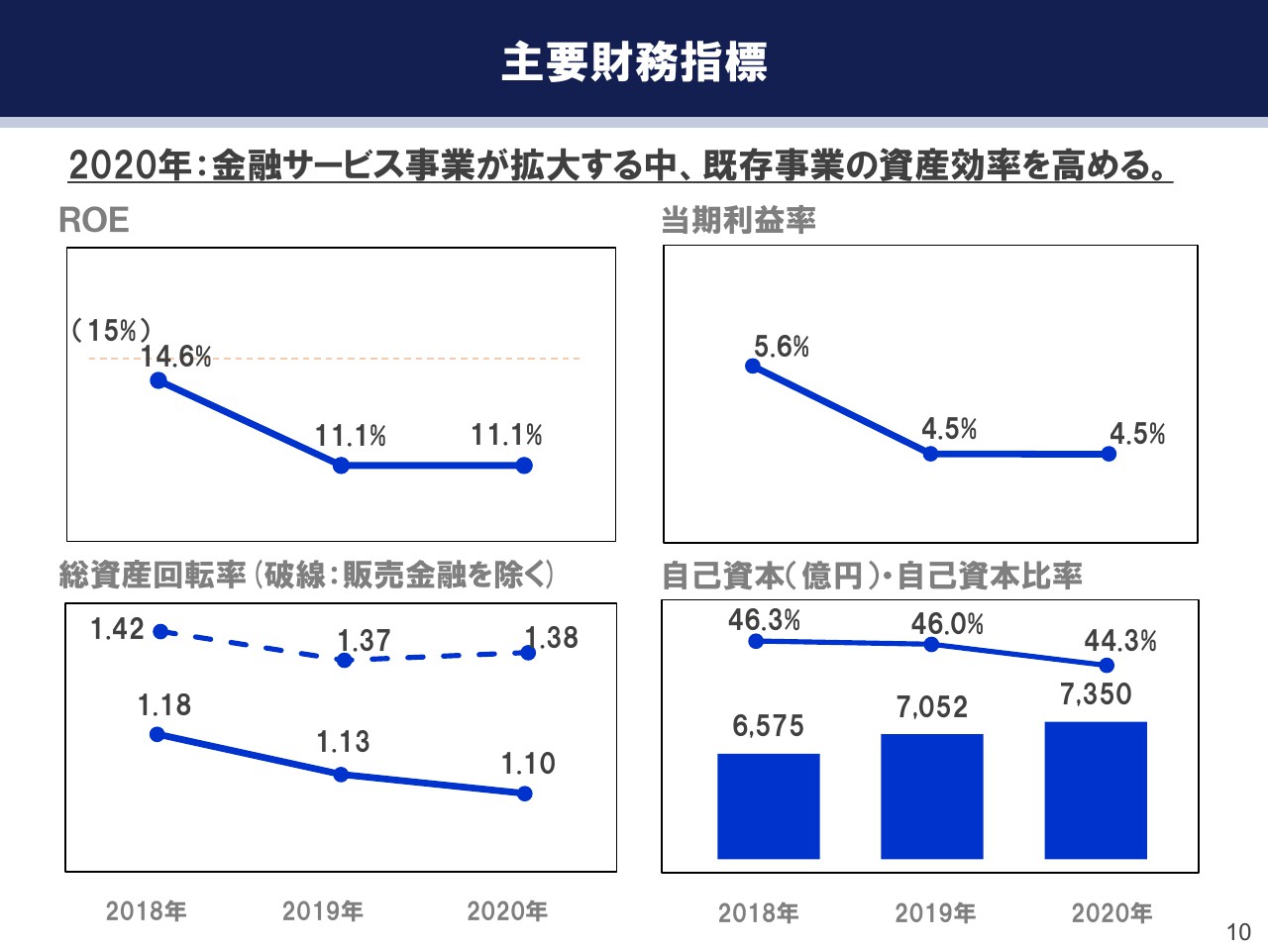

続きまして、主要財務指標についてご説明いたします。こちらのスライドには、ROEおよびROEを構成する要素について、2018年から2020年までの3ヶ年の推移を示しています。

2019年は、当期利益率が前年比で1ポイント減少の4.5パーセント、総資産回転率が前年比で0.05回転減少の1.13回転、自己資本は前年比で478億円増加の7,052億円、自己資本比率は前年比で0.3ポイント減少の46パーセントとなりました。その結果、ROEは11.1パーセントとなりました。

2020年においては、金融サービス事業におけるオペレーション自前化により総資産が大きく増加し、総資産回転率は1.10回転、自己資本比率は44.3パーセント、ROEは11.1パーセントとなります。

なお、総資産回転率のグラフで、販売金融を除いた場合を破線でお示ししていますが、ご覧のとおり、2020年は金融サービス以外の事業では、資産効率の向上を目指してまいります。

キャッシュ・フロー(販売金融除く)

続いて、販売金融を除くキャッシュ・フローについてご説明いたします。(スライドには)各年度において2本ずつ棒グラフが立っていますが、左側の棒グラフは主に当期利益・償却費などキャッシュイン・フロー、右側の棒グラフは設備投資・株主還元・成長投資などキャッシュアウト・フローを示しています。

ご覧のとおり、2018年は運転資金が増加し、キャッシュアウトが多くなりました。2019年は、当初計画との比較では、マリン事業の中小型船外機や、フィリピンの二輪車などの在庫が増加したものの、運転資金は全体としては若干のキャッシュアウトに収めることができました。

2020年は、稼ぐ力、運転資金を改善し、成長投資と株主還元に投下してまいります。

株主還元

続いて、株主還元についてご説明いたします。当社は、この中期経営計画において、親会社株主に帰属する当期純利益の30パーセントを配当性向の目安としています。

2019年につきましても、目安を上回りますが、1株当たり年間配当90円を維持して、下期45円分を株主総会の議案として上程させていただきます。2020年の年間配当予想も、1株当たり90円を維持させていただきます。今後も、株主のみなさまへの安定的な還元に努めてまいります。

中長期施策 ART for Human Possibilities 活動報告

長期戦略「ART for Human Possibilities」の実現に向けた、直近の活動です。産業用無人ヘリコプター事業で、日本における森林計測のニーズ高まりを受けて、森林計測事業へ本格参入することを決定いたしました。今後の売上高拡大につなげていきたいと考えています。

また、協働ロボット分野参入を目指し、早稲田大学のベンチャーである東京ロボティクス社と提携を発表いたしました。協働ロボット分野の市場規模は、現状の数百億円から、この5年以内に数千億円規模に拡大することが予想されます。

中長期施策 ART for Human Possibilities 進捗状況

続いて、中長期施策の実施項目と、事業化に向けた展望をまとめました。CASE領域と長期ビジョン「ART for Human Possibilities」のA・R・Tに分けてお示ししていますが、それぞれ着実な前進がございました。

このような成長戦略に投入する費用が減益の1つの要因となっているのも事実ですが、今期中に商品化するものや、事業として売上が立つものもございます。さらなる事業化・収益化に向けて、スピードを上げて取り組んでまいります。

「感動創造企業」を掲げ、新たな価値創造で成長してきた当社が、いま取り組むべきテーマを絞り込みながら、今後もさまざまな施策に取り組み、ヤマハらしい社会課題解決と持続的成長の両立を目指してまいりたいと考えています。私からは以上です。

事業別 売上高・営業利益

大川達実氏:続きまして、事業別の説明をさせていただきます。ご覧のように、ランドモビリティ事業については、2019年の売上高は、RVとSPVで増加したものの、二輪車事業で減少し、1兆1,004億円となりました。営業利益は、先進国の二輪車・RV・SPVの改善がある一方で、新興国二輪車の減少影響により418億円と、減収減益となりました。

2020年に関しては、全事業で増収を見込み、売上高が1兆1,660億円、営業利益が465億円と、増収増益を目指します。

マリン事業については、2019年の売上高は、とくに大型の船外機・ウォータービークル・スポーツボート等で販売が増加し、3,451億円となりました。営業利益は、為替影響もあり、584億円と増収減益でした。

2020年については、船外機の大型化のトレンドが続くということで、売上高は3,560億円を見込んでいます。ただし、営業利益は、為替の影響あるいは開発費の積極的な投入等により、545億円と増収減益を見込んでいます。

ロボティクス事業については、2019年の売上高は、市況の悪化の影響を受けましたが、ヤマハモーターロボティクスホールディングスの連結効果もあり、756億円となりました。一方、営業利益は77億円と、増収減益となりました。

2020年に関しては、売上高は、市況の回復を見込むこと、あるいはヤマハモーターロボティクスホールディングスとのシナジーの効果等で1,000億円を見込んでいます。営業利益は、既存事業の挽回、ヤマハモーターロボティクスホールディングスの赤字幅の縮小で110億円と、増収増益を目指します。

金融サービス事業については、2019年の売上高は409億円でした。営業利益については、昨年は一過性の影響および会計基準の変更等があったため80億円と、増収減益となりました。2020年は、とくに米国のオペレーションの自前化の効果によって、売上高は520億円、営業利益は120億円と、増収増益を見込みます。

その他の事業につきましては、2019年の売上高は1,027億円と前年並みでした。営業利益は、ゴルフカーや発電機の一過性の品質関連費用、あるいは米中の追加関税の影響もあり、営業損失6億円となりました。2020年に関しては、売上高が860億円、営業損失10億円を予定しています。

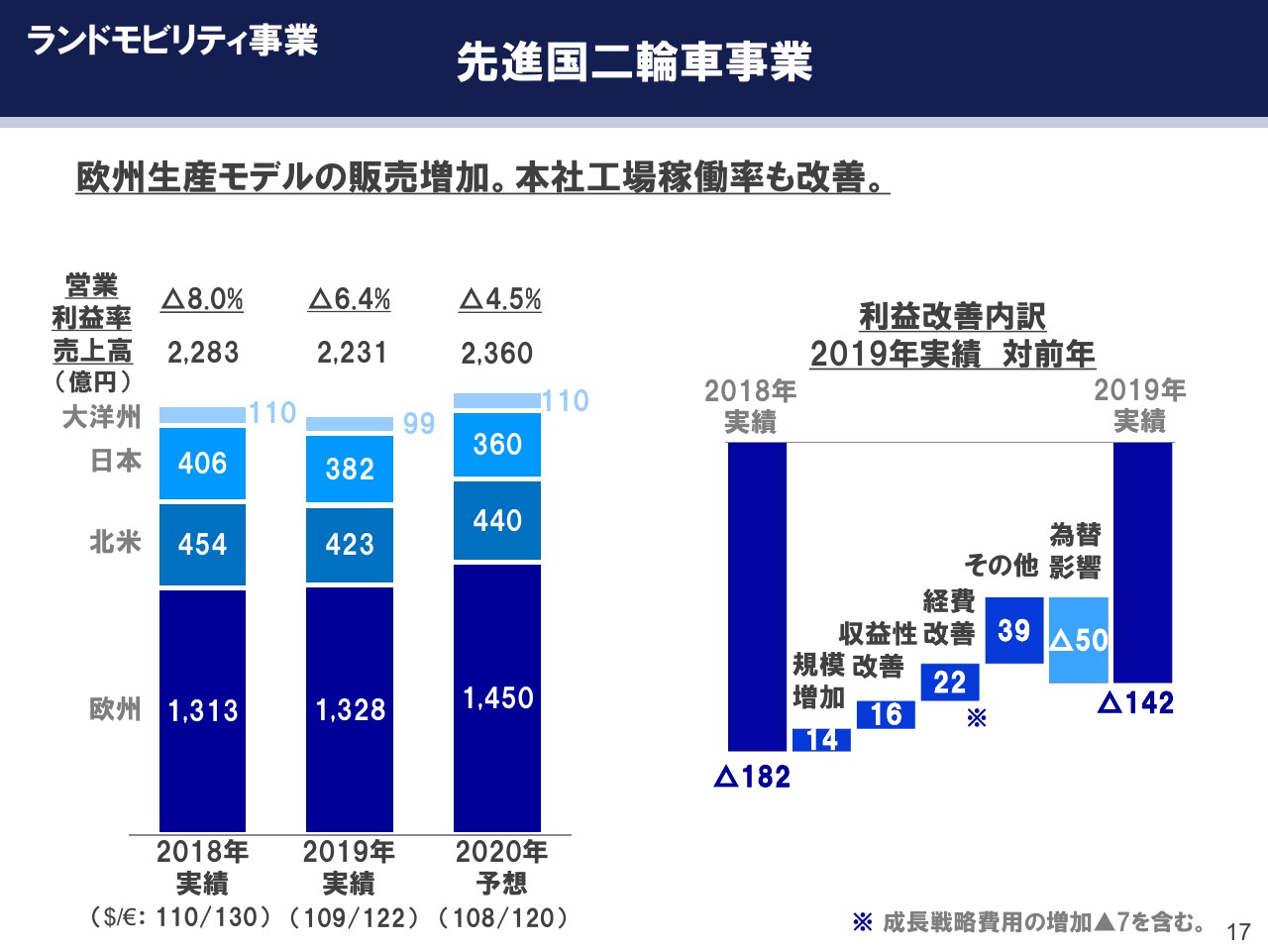

ランドモビリティ事業 先進国二輪車事業①

次のページ以降で、主なセグメント別の状況をご説明いたします。まず、先進国の二輪車の事業です。(スライドの)左側のグラフは、地域ごとの売上高です。

2019年ついては、売上高は日本・北米で販売が減少しましたが、欧州においては新モデルの販売増加によって、全体では2,231億円と微減です。ただ、欧州の為替の換算の影響を除くと、実質増収です。

営業利益率は、(スライドの)右側の利益改善内訳のグラフにあるように、販売増加に加え、日本と欧州の工場の採算が改善したことでマイナス6.4パーセントとなり、前年よりも赤字幅が縮小しています。

2020年に関しては次のスライドで説明しますが、欧州を中心に販売が伸長し、売上高は2,360億円、営業利益率はマイナス4.5パーセントと、改善を見込んでいます。

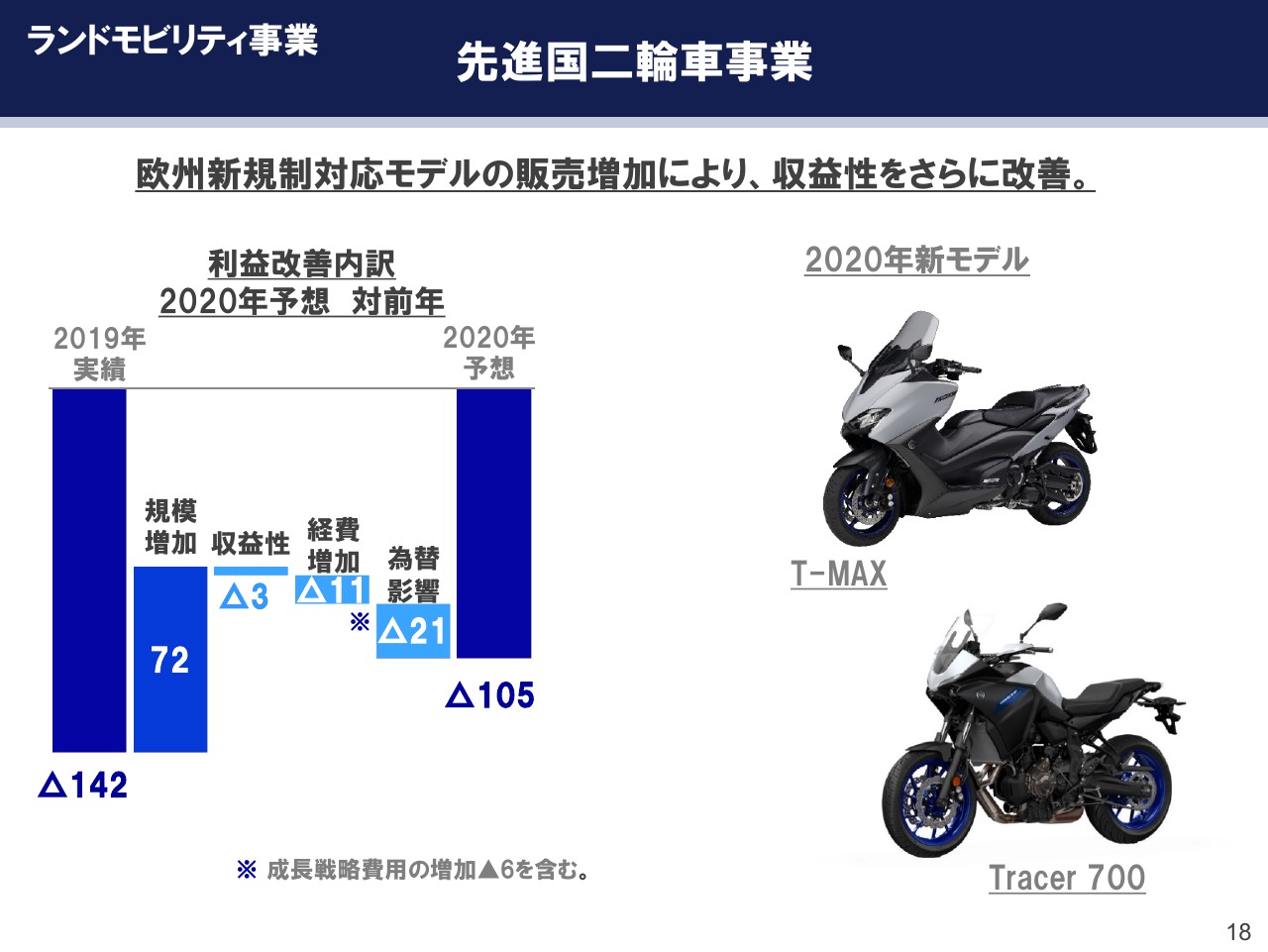

ランドモビリティ事業 先進国二輪車事業②

こちらは、2019年から2020年にかけての利益の改善の内訳です。新規制対応に伴うコストアップ、販売増加に伴う販売費の増加、さらには為替等、マイナス影響が複数ございますが、(スライドの)右に写真で示している欧州での新しい規制対応モデルの販売の増加により、規模増加の効果が大きく表れることで、収益性がさらに改善する計画となっています。このモデル以外にも、続々と新規制対応のモデルを投入してまいります。

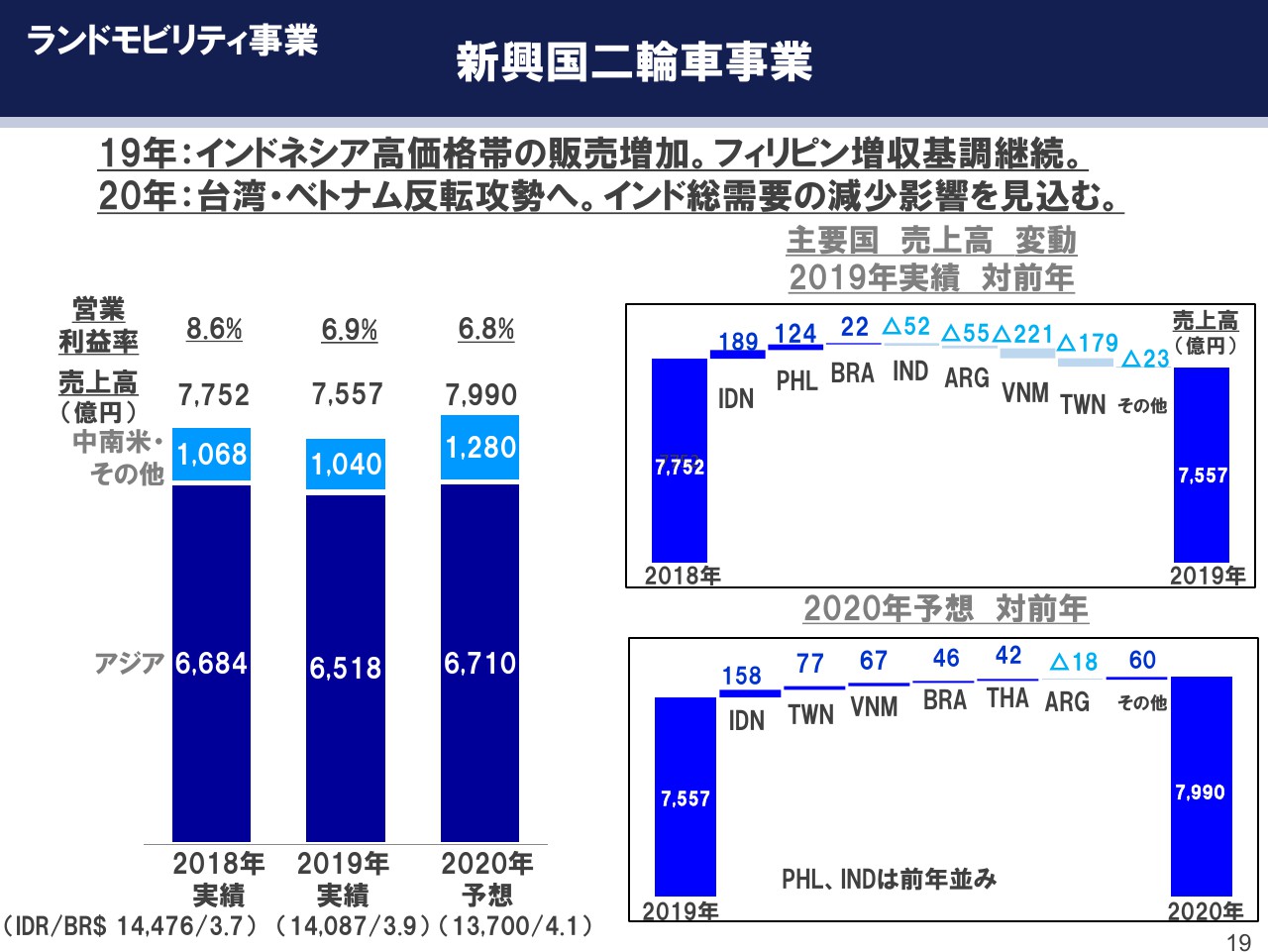

ランドモビリティ事業 新興国二輪車事業

新興国の二輪車事業です。(スライドの)左側のグラフは、売上高と営業利益率を示しています。

2019年の実績については、(スライドの)右側の上段の主要国別の売上高の変動のグラフにあるように、インドネシアにおいて、高価格帯のモデルの販売が増加しました。また、フィリピンの増収基調が継続いたしましたが、台湾・ベトナムでの販売減少が大きく、全体では7,557億円となりました。収益性が高い台湾・ベトナムの減少により、営業利益率は6.9パーセントと低下しています。

2020年に関しては、インドネシアの高価格帯のトレンドは続く見込みです。また、台湾・ベトナムでの販売回復を目指すといった(プラスの)要因がある一方、インドの総需要の減少影響はまだ多少残るだろうということで、これらを織り込んで、売上高は7,990億円の見込みです。

営業利益については、規模の増加による効果が出る一方で、台湾でのEVモデルの増加、規模の増加を狙うベトナムの販管費の増加、インドの新しい規制に対応するモデルのマーケティングの費用等を織り込み、営業利益率は6.8パーセントと見込んでいます。

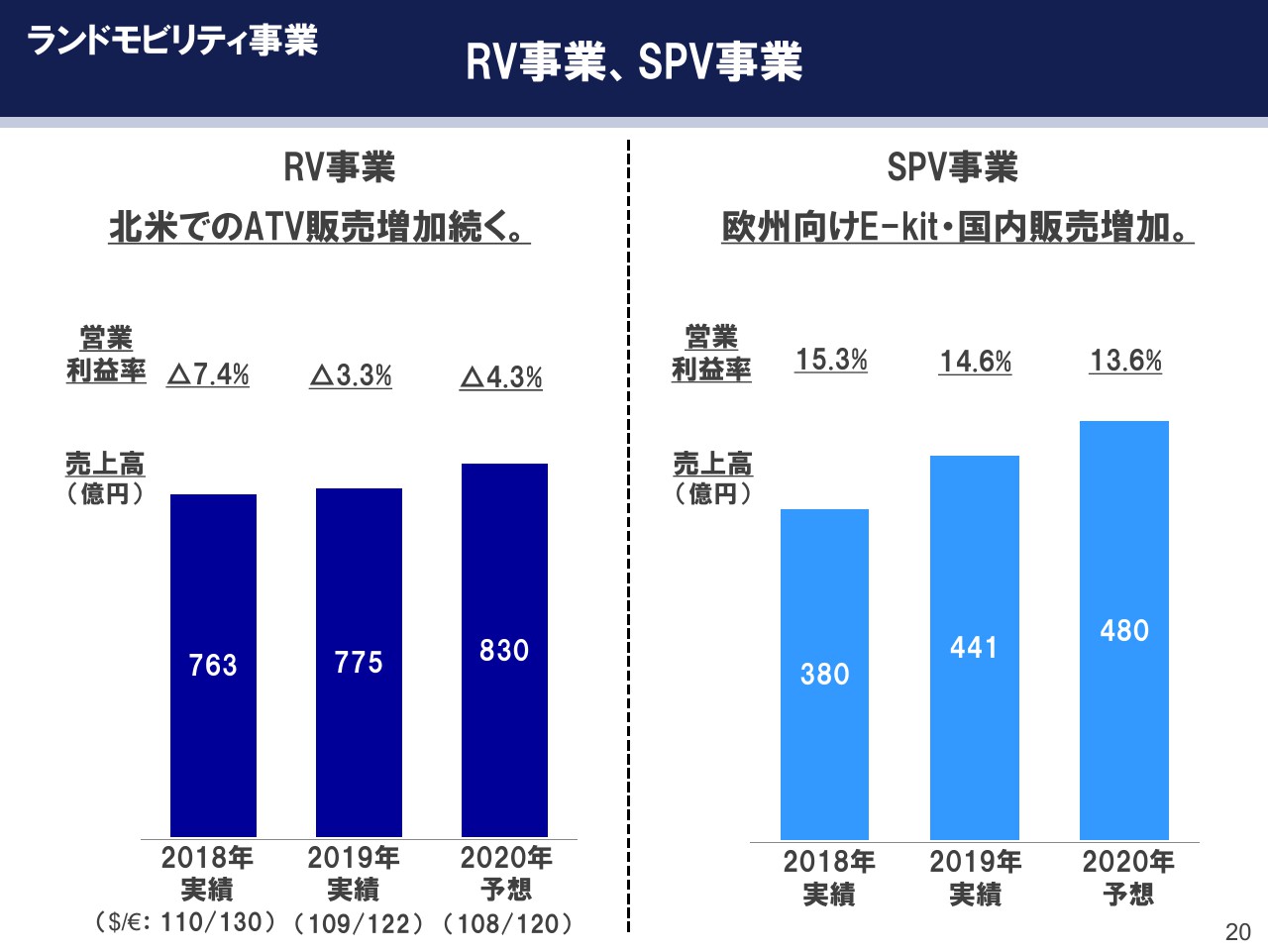

ランドモビリティ事業 RV事業、SPV事業

ランドモビリティセグメントにおけるRV事業とSPV事業です。(スライドの)左側のRV事業は、昨年、北米を中心として、ATVをはじめに販売好調が続きました。その結果、2019年の売上高が775億円となり、営業利益率も、赤字ではあるものの、マイナス3.3パーセントまで赤字幅を縮小することができました。

2020年については、売上高は830億円と増収を見込みますが、利益面では為替の影響、あるいはニューモデルの型の償却等、一時的に発生する部分により、営業利益率はマイナス4.3パーセントと、一時的に低下する見込みです。

SPV事業については、欧州向けの「E-kit」やパワーユニットの輸出、国内の完成車ともに販売が増加し、2019年の売上高は441億円となりました。営業利益率は14.6パーセントです。

2020年も、国内・海外ともに販売台数の増加が続くと見込んでいまして、売上高は480億円となる見込みです。利益面は、「E-kit」の競争が非常に激化していること、新しいユニットの開発に積極的に開発費を投入することなどにより、営業利益率は13.6パーセントとなる見込みです。

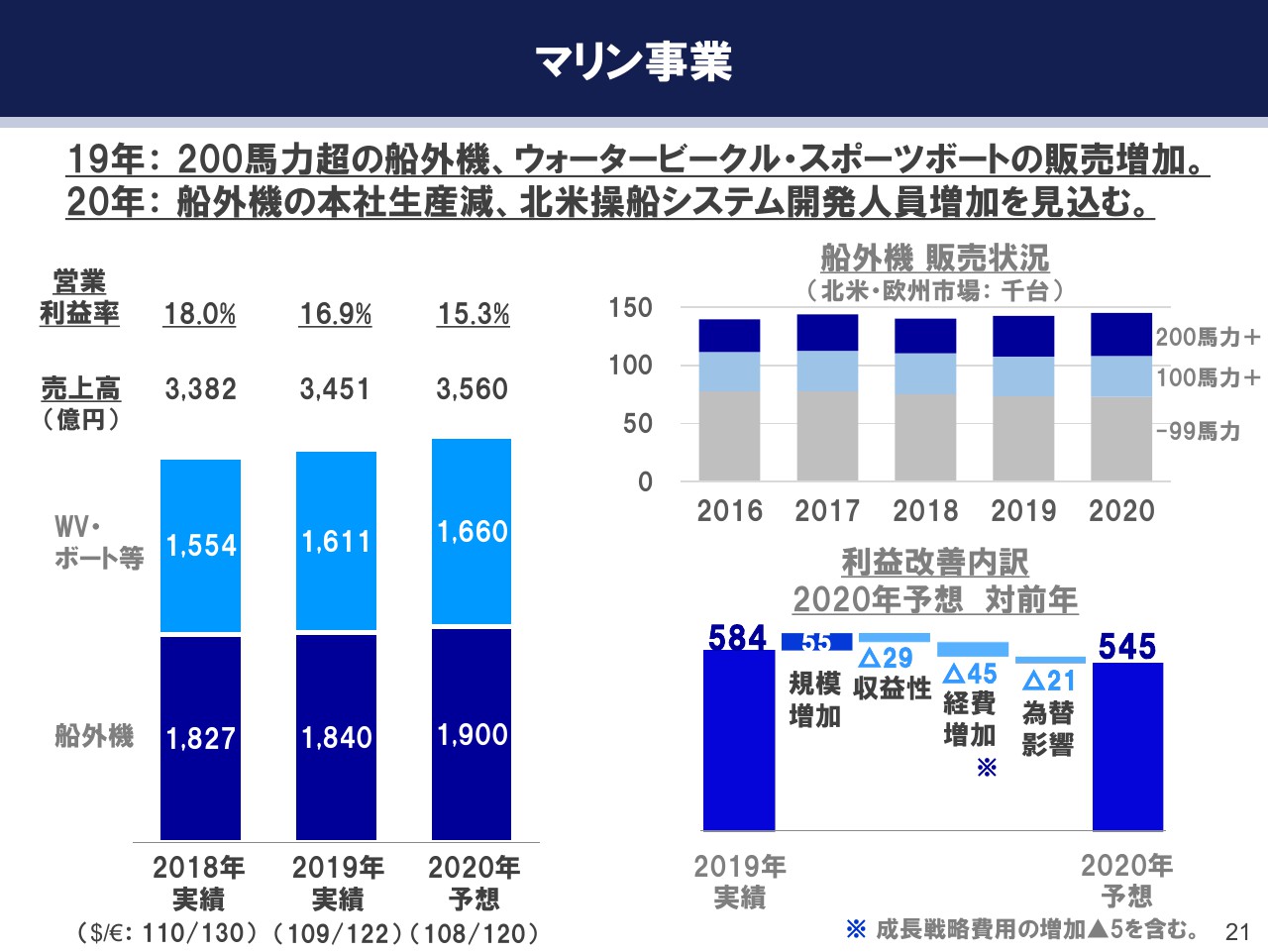

マリン事業

マリン事業です。(スライドの)左側のグラフは、マリン各商品の売上高を示しています。2019年の売上高については、200馬力以上の船外機の販売が増加したほか、ウォータービークル・スポーツボート等、すべてのセグメントで販売が増加したことにより、3,451億円となりました。営業利益率は、為替影響があったことにより、16.9パーセントです。

2020年の売上高については、(スライドの)右側上段のグラフのとおり、200馬力以上の大型の船外機の増加傾向は、これからも続くであろうという予想のもと、売上高についてもバリューのベースが増加し、3,560億円となる見込みです。

営業利益率については、(スライドの)右側下段のグラフにあるように、規模増加の一方、為替の影響、ならびに150馬力以下の中小の生産を調整をすることで、限界利益が減少すること、また、新しいモデル、あるいは北米において操船システムの開発に積極的に費用を投入することによって、営業利益率は15.3パーセントを見込んでいます。

ロボティクス事業

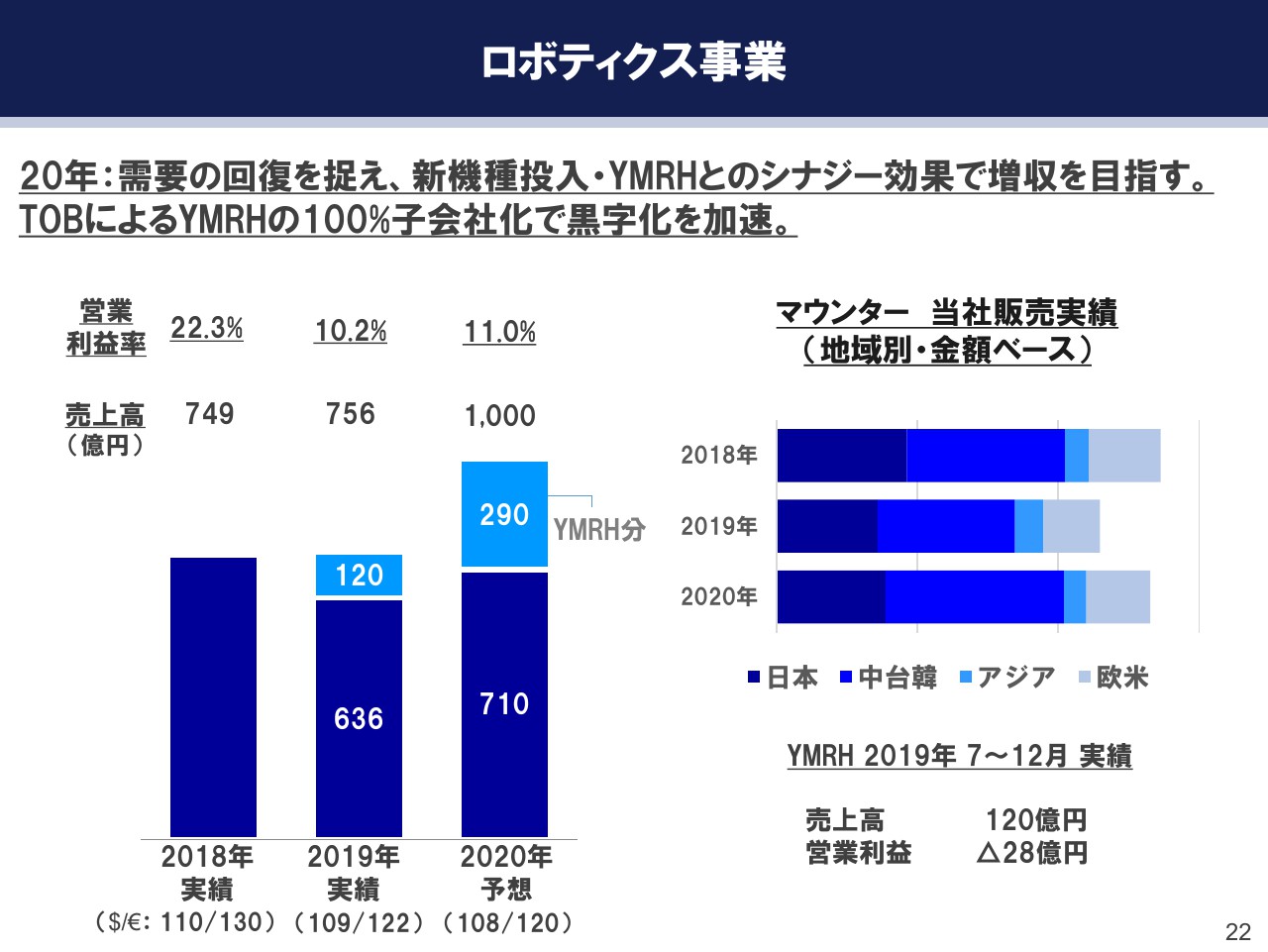

ロボティクス事業です。2019年の売上高は、米中貿易摩擦等の影響も受けて、各地域で機械設備投資が急減したこと、とくに、当社が強みを持っているサブコン・デバイス関連のマウンターの販売減が大きいことにより、既存事業については636億円と減収しました。しかしながら、ヤマハモーターロボティクスホールディングスの連結効果があり、全体では756億円と増収です。

営業利益率については、既存の事業の市況の悪化による低下分に加え、ヤマハモーターロボティクスホールディングスの営業損失のマイナス28億円が加わり、10.2パーセントと低下しています。

2020年については、直近では新型コロナウイルスの影響が読みにくいですが、市況としては、第3四半期の決算でもお伝えしたように、とくに5G関連の基地局と携帯のデバイス系の投資、車載のCASE関連の需要において回復の兆しが見えているのは事実です。従って、タイミングの問題はございますが、このような需要の回復を捉えて新機種を投入していく、あるいは、ヤマハモーターロボティクスホールディングスとのシナジーの効果……商品の一括的な提案や、お互いの販路の相互活用等により、売上高は1,000億円を見込んでいます。

利益面については、既存の事業の回復とヤマハモーターロボティクスホールディングスの赤字幅が改善することで、営業利益率は11.0パーセントを目指してまいります。

なお、本日(2020年2月12日)、TOBによるヤマハモーターロボティクスホールディングスの100パーセント子会社化を発表いたしました。完全子会社化により、一体感をより高め、構造改革・黒字化を加速させてまいる所存です。

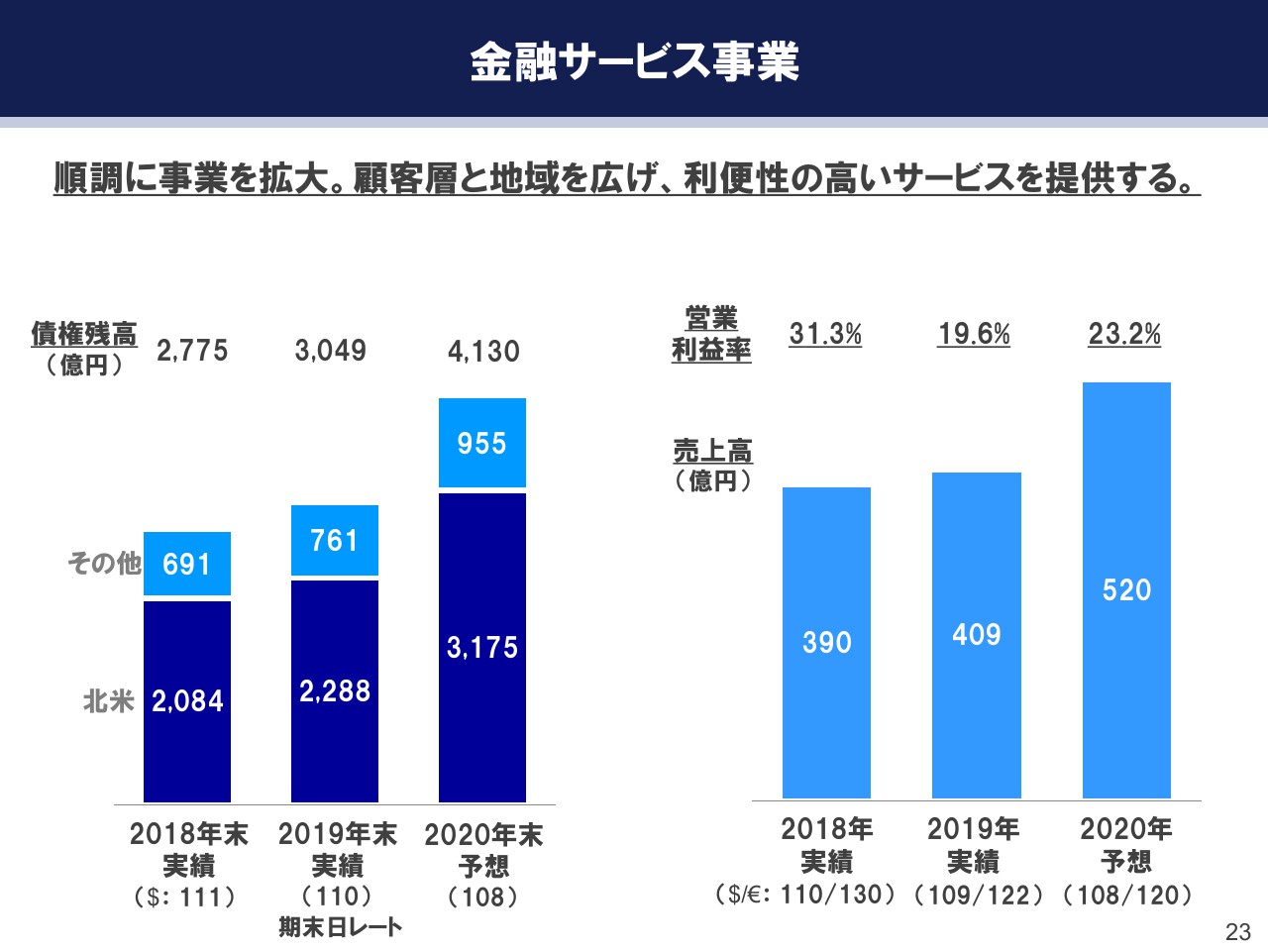

金融サービス事業

最後に、金融サービス事業です。(スライドの)左側のグラフは、債権残高とその他の地域別の内訳です。右側のグラフは、売上高と営業利益率を表しています。売上高は主に金利収入です。

(スライドの)左側のグラフにあるように、債権の残高は北米を中心に順調に拡大しており、2019年末では3,049億円となりました。2020年については、さらに規模を拡大し、4,130億円を見込む状態です。

また、(スライドの)右側のグラフにあるように、売上高、すなわち金利収入は、2019年は409億円と、前年比で増収となりました。利益面では、前年にブラジルでの一過性の増益要因があったことにより、今期はマイナスの状態になっています。営業利益率は19.6パーセントと、低下しています。

ただし、2020年は、北米のオペレーション自前化によって、コストの削減・規模の増加を図ること、あるいは欧州でもビジネスの展開をすることにより、地域とお客さまの層を広げながら、当社ならではの利便性の高いサービスを提供して、売上高520億円、営業利益率23.2パーセントを目指してまいります。以上で事業別の説明を終わります。

最後に、まとめとしてお伝えしたいことがございます。冒頭で社長からも話がありましたように、2019年は、成長戦略の費用あるいは為替の影響を除くと前年並みの利益と総括しましたが、数字の上では減益となったのは事実です。

この2019年をボトムとして、2020年は先進国あるいは新興国の二輪車・ロボティクスの販売の回復をテコに、増収増益を目指します。ただし、為替の影響を入れても、営業利益率は昨年の6.9パーセントから、今年は7.0パーセントと、経費もコントロールをしながら利益率を改善させていくのが、我々経営の今年のコミットメントです。

以上でございます。