スピーカー:株式会社三菱ケミカルホールディングス 執行役員 経営管理室長 大木基裕 氏

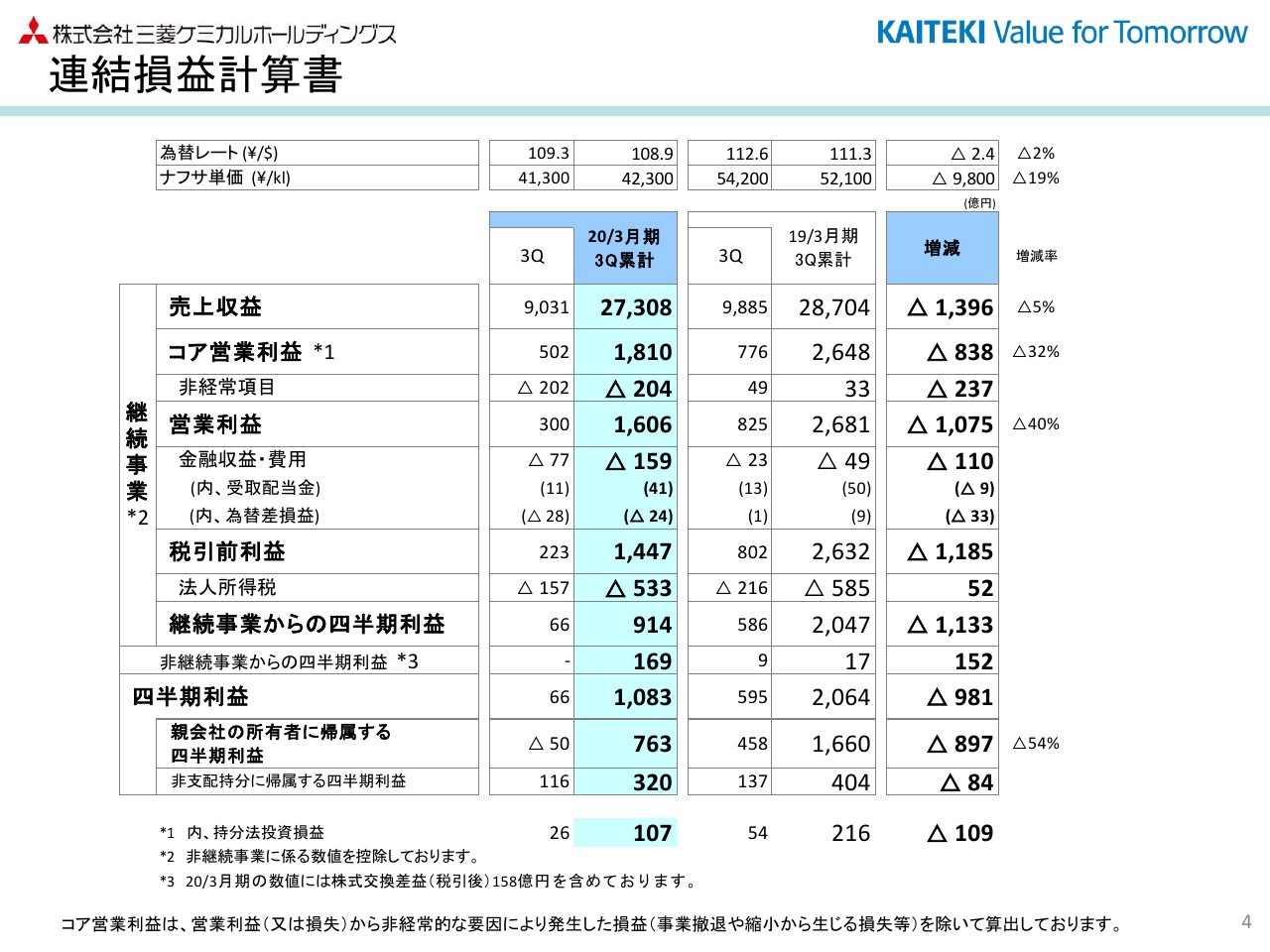

連結損益計算書

大木基裕氏:株式会社三菱ケミカルホールディングスの大木でございます。常日頃、お世話になっております。また、本日はみなさまお忙しいところご参加いただき、ありがとうございます。

それでは2020年3月期第3四半期決算、及び、今回修正いたしました、2020年3月期通期業績予想について、ご説明いたします。

まず、連結損益計算書の説明に入ります。2020年3月期第3四半期累計期間につきましては、為替レートが108円90銭と、前年同期と比べ、2円40銭ほど円高となりました。

また、ナフサ単価につきましては、42,300円と、前年同期と比べ、9,800円ほど価格が下落いたしました。

売上収益は、前年同期に比べ1,396億円減の、2兆7,308億円となりました。売上減少の要因は、為替の影響でマイナス400億円、価格面でマイナス1,400億円、数量面でプラス400億円です。

価格面の1,400億円のマイナス要因ですが、ナフサ価格の下落に伴う石化製品価格の低下に加え、MMAや、フェノール・ポリカーボネートチェーンの市況の下落によるものです。

数量面のプラス400億円は、産業ガス、欧州買収効果でプラス1,200億円。医薬品のロイヤリティ収入の減少で、400億円のマイナス。その他ケミカルズで、MMAや、ニードルコークスの減販。機能商品で、半導体、自動車向け減販等によるものです。

コア営業利益は1,810億円で、MMAの市況下落に伴う原料と製品の価格差の縮小等により、前年同期に比べ838億円の減益となりました。事業セグメント別の概況につきましては、後ほどご説明いたします。

非経常項目は、第3四半期累計で204億円の費用となりました。主な内容は、第3四半期において、ヘルスケア分野の製剤材料事業に関連する、のれんの減損を170億円計上したことで、詳細につきましては後ほどご説明いたします。

この結果、IFRSベースの営業利益は1,606億円となりました。金融収益・費用は、159億円の費用となり、前年同期に比べ、10億円の費用増となりました。

主な内容は、大陽日酸株式会社における、北米ガス事業買収による借入金の増加等により、支払利息が前年同期に比べ69億円増加したこと。

また、受取配当金が、前年同期に比べ9億円減少。為替差損益につきましては、前年同期に比べ33億円悪化したことによるものです。この結果、税引前利益は1,447億円となりました。

法人所得税は533億円の費用であり、継続事業からの四半期利益は914億円となりました。

加えて、2019年8月に生命科学インスティテュート社と、PHCホールディングス社とのあいだで、戦略的資本提携による株式交換を実施したことにより、株式交換差益も含めて、非継続事業からの四半期利益を169億円計上しております。

最終的な当四半期利益は、1,083億円。ボトムラインであります、親会社所有の四半期利益は763億円となり、前年同期比897億円の減益となりました。

なお、コア営業利益に含まれます、持分法投資損益は107億円と、前年同期に比べ109億円の減益となりました。

この主な内容につきましては、MMA事業や、フェノール・ポリカーボネートチェーン事業を行っております関連会社の業績が減益であったこと等によるものです。

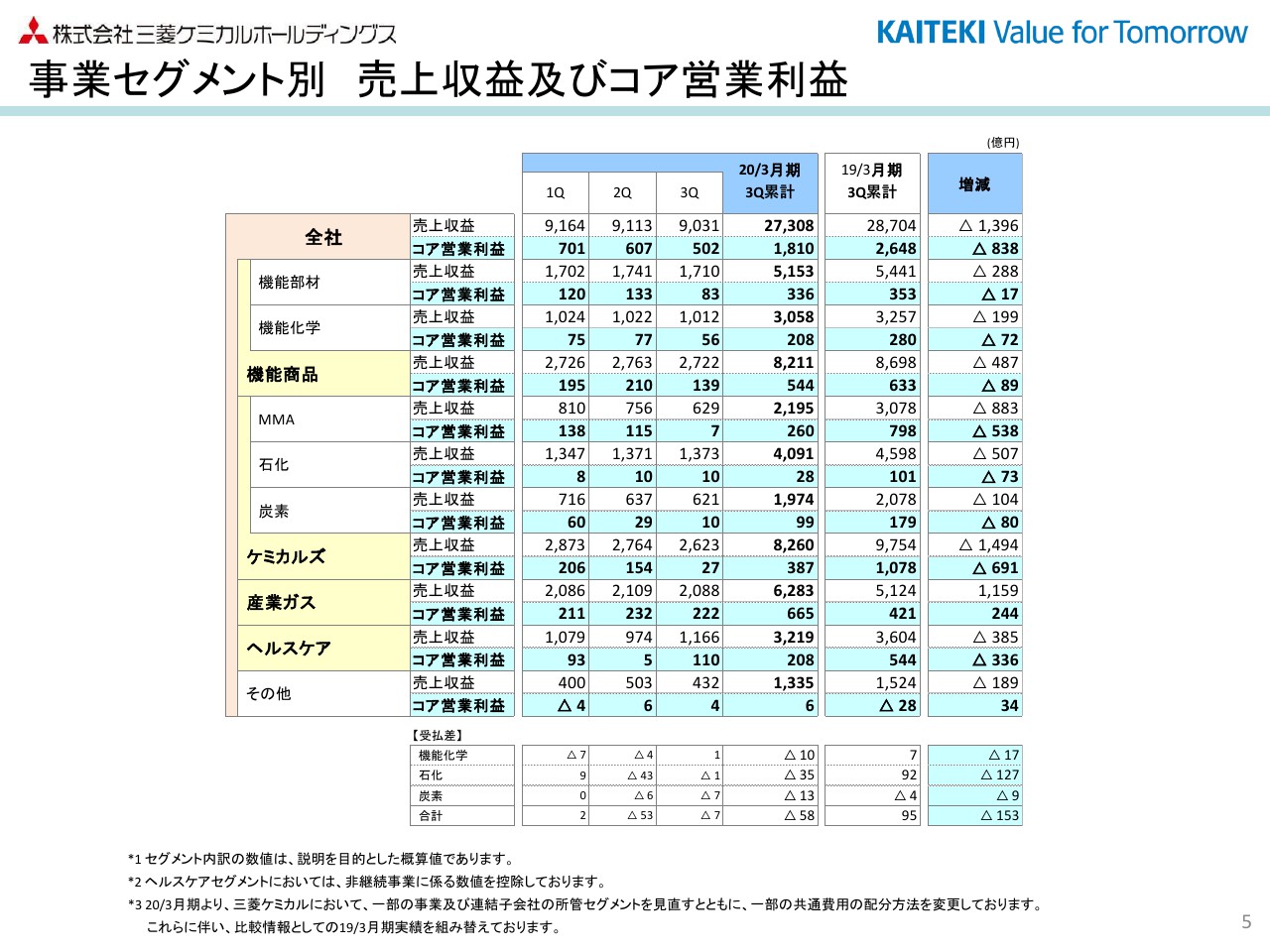

事業セグメント別 売上収益及びコア営業利益

事業別セグメント売上収益、及びコア営業利益の内容でございます。産業ガスを除き、すべてのセグメントで、前年同期比、減収減益となりました。サブセグメントの状況につきましては、詳細を後ほどご説明いたします。

なお、在庫の受払差による損益への影響ですが、前年同期と比較しますと、機能商品でマイナス17億円、ケミカルズでマイナス127億円、炭素でマイナス9億円でございます。

前年同期は上昇局面であったナフサ価格の推移が、当期は下降局面であったため、ケミカルズ、特に石油化学において、受払差が大きく損益の増減に影響しております。

また、スライドの表のなかで、第3四半期の概況について、第2四半期との比較において、若干補足説明いたします。

機能部材は、パネル市場低迷による顧客側での在庫調整の本格化により、光学用フィルムの販売の減少や、半導体関連市場の低迷。

加えて、記録メディア事業撤退に伴う在庫処分等の一時的な費用、及びクリスマス休暇といった季節的な要因等もあり、第2四半期に比べ50億円ほど減益となりました。

機能化学は、半導体関連市場の低迷や、欧米での自動車向け販売が減少したこと。また、第3四半期に、福岡事業所で定期修繕が行われたこと等により、第2四半期比で21億円ほどの減益となりました。

MMAは、アジアでの市況下落や減販に加え、欧米での需要減少や販売価格の低下があり、加えてSAMACや欧米のプラントでのトラブルの影響もあり、マイナス108億円の減益となっております。

石油化学につきましては、受払差による損益の改善はあるものの、ポリオレフィンでの売買差悪化や、エチレングリコール等の市況が悪化したことにより、第2四半期並みとなりました。

炭素は、世界的な鉄鋼生産の鈍化によるコークス需要の減少に伴い、輸出コークスの市況の低下や、原料炭の価格の下落に伴う受払差や、在庫評価損の計上等もあり、第2四半期比では19億円の減益となりました。

産業ガスにつきましては、炭酸ガスの季節差等により、10億円の減益でございます。

ヘルスケアは、第2四半期には、2019年10月1日の消費増税に伴う薬価改定前の買い控え等があり、逆に第3四半期では、インフルエンザワクチンの販売集中等があり、国内医薬品が増販した結果、105億円の増益となりました。

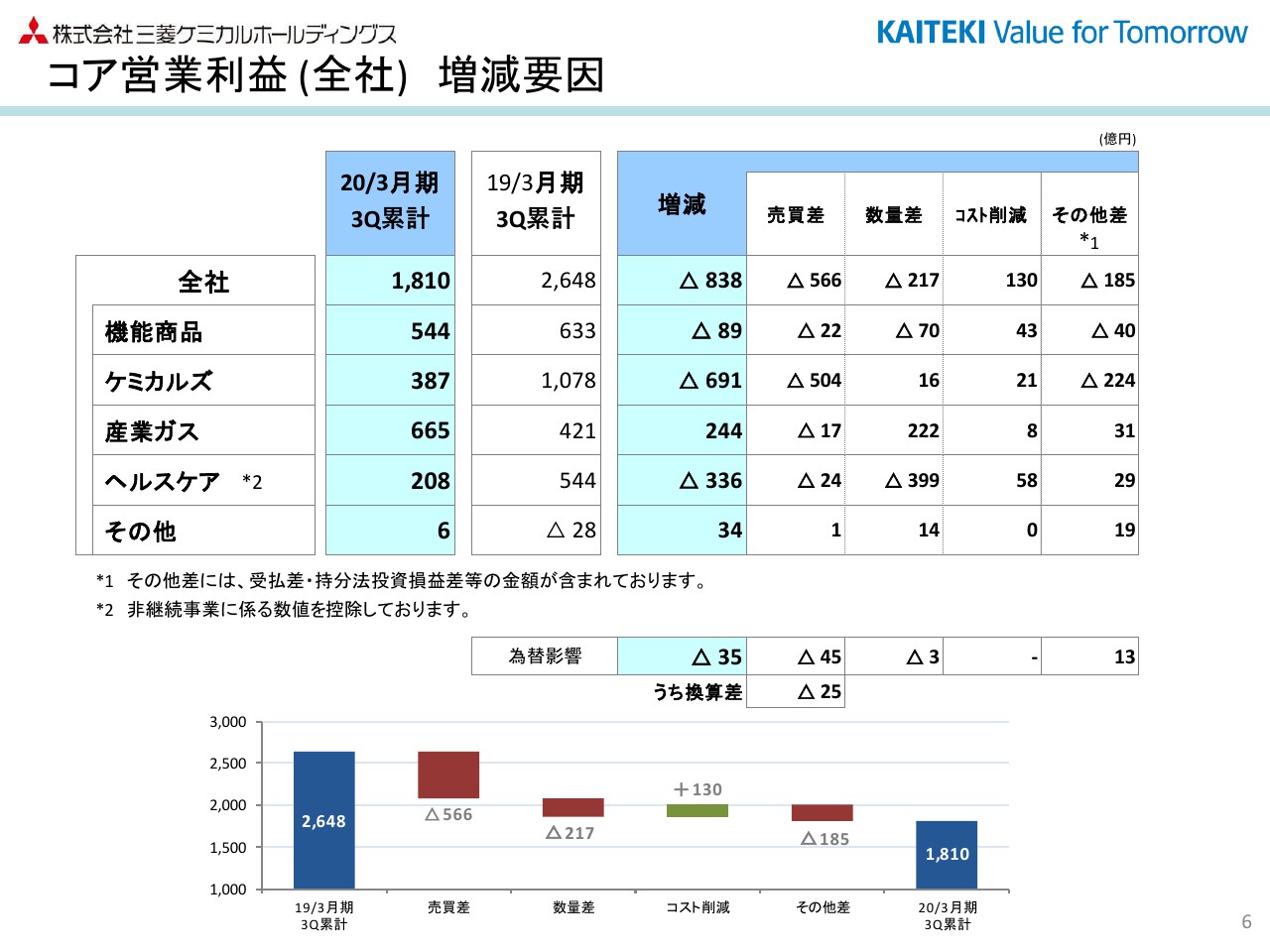

コア営業利益 (全社) 増減要因

コア営業利益(全社ベース)の増減要因をご説明いたします。前年同期比838億円の減益要因ですが、全社ベースで申し上げますと、売買差で566億円のマイナス、数量差で217億円のマイナス、コスト削減効果でプラス130億円、その他差マイナス185億円です。

売買差は、全社ベースで566億円となりました。ケミカルズで、MMAの市況下落等でマイナス504億円。機能商品で、フェノール・ポリカーボネートチェーンの市況下落。ヘルスケアで、消費増税に伴う薬価改定等があったことによるものです。

数量差については、ヘルスケアでは国内重点品の販売は伸長したものの、ジレニアのロイヤリティ収入の減少等でマイナス399億円。産業ガスでは欧米事業買収影響等で、プラス222億円。

機能商品では、ディスプレイの計器の光学用途、半導体用途、また自動車用途の需要が減少したことで、マイナス70億円となり、全社ではマイナス217億円の減益要因となっております。

コスト削減は130億円と、着実に進めております。その他差、マイナス185億円ですが、先ほどご説明したとおり、受払差の影響でマイナス153億円。持分法等損益の悪化でマイナス109億円。その他、経費の発生等によるものであります。

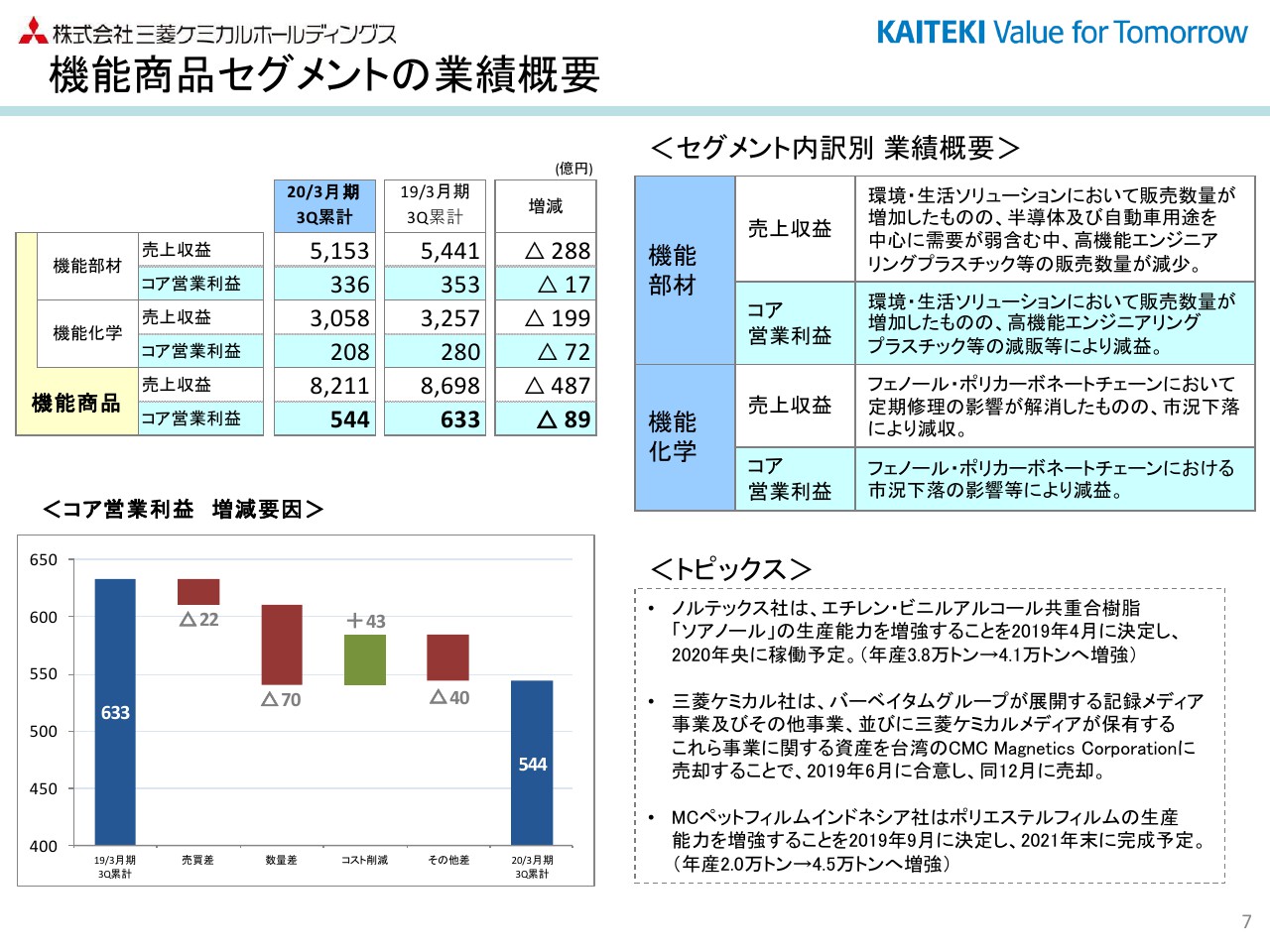

機能商品セグメントの業績概要

セグメント別の業績概要についてご説明申し上げます。機能商品セグメント全体では、売上が8,211億円となり、前年同期比487億円の減収。コア営業利益は544億円で、前年同期比89億円の減益となりました。

サブセグメント別では、機能部材は売上が5,153億円で、前年同期比288億円の減収。コア営業利益336億円で、前年同期比17億円の減益となりました。

前年同期と比べますと、環境・生活ソリューション関連の製品の増販や、前年度に発生したポリエステルフィルムの火災によるトラブルの影響の解消はあったものの、半導体や自動車用途の低迷による、高機能エンジニアリングプラスチックの減販や、ディスプレイ向け光学フィルムの減販等により、減益となりました。

機能化学でございますが、売上は3,058億円で、前年同期比199億円の減収。コア営業利益208億円で、前年同期比72億円の減益となりました。

フェノール・ポリカーボネートチェーンにおいて、前年同期に実施した定期修繕の影響が解消したものの、前年同期に好調であった市況が下落したこと。また、半導体需要減速に伴う機能材料の販売減少などもあり、前年同期比、減収減益となりました。

なお、機能商品セグメントにおける営業利益の増減要因グラフについて、若干補足説明をいたします。

売買差につきましては、主に機能化学で、フェノール・ポリカーボネートチェーンにおける市況下落に伴う売買差の縮小です。

数量差は、機能部材と機能化学で、概ね半々の悪化要因となっております。その他差につきましては主に、機能化学で持分法等損益の悪化によるものです。

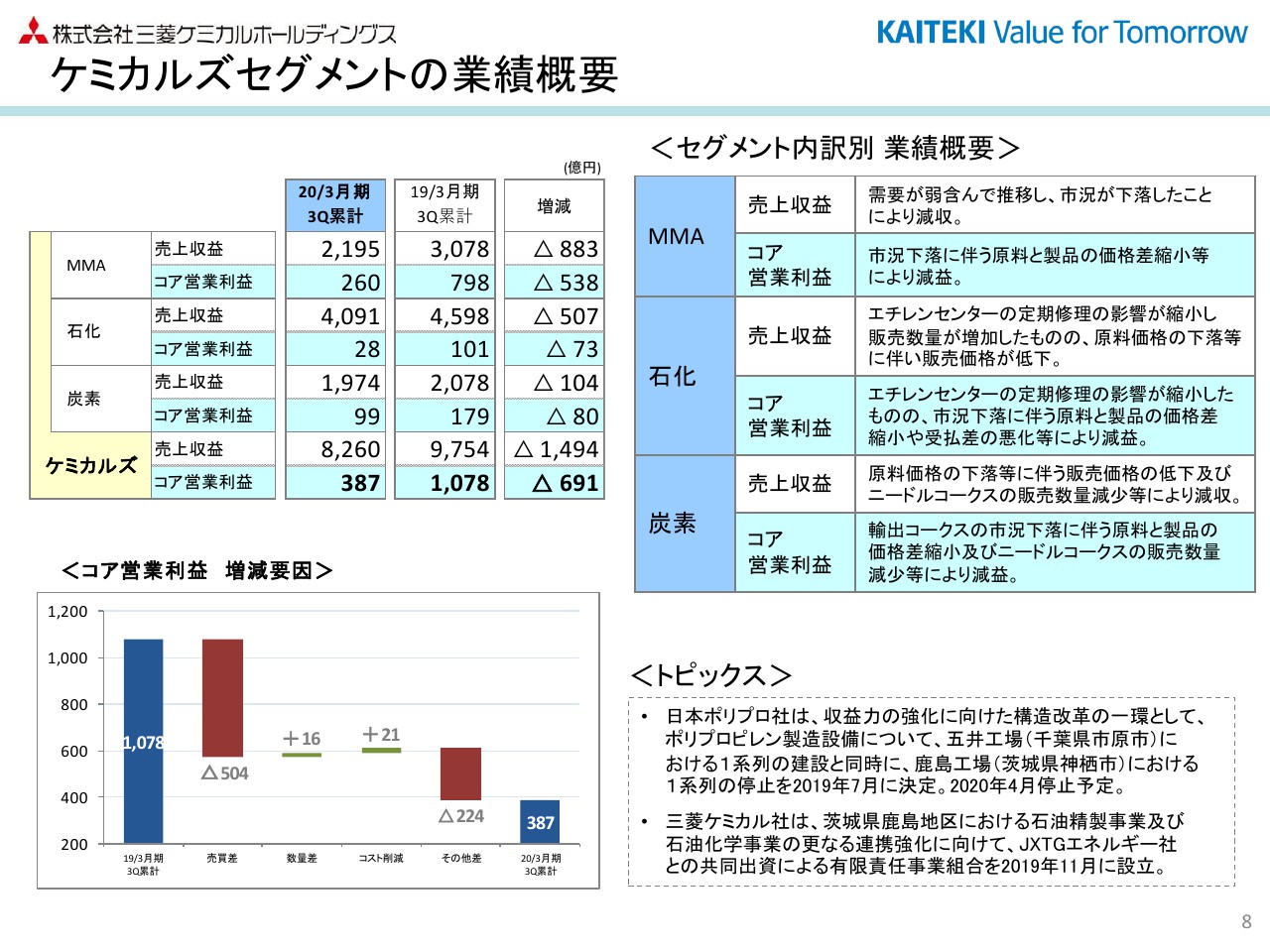

ケミカルズセグメントの業績概要

ケミカルズセグメントの概要についてご説明申し上げます。ケミカルズ全体で、売上は8,260億円で、前年同期比1,494億円の減収。コア営業利益は387億円で、691億円の減益となりました。

サブセグメント別に見てまいりますと、MMAは売上が2,195億円、コア営業利益290億円。それぞれ、前年同期比883億円の減収、538億円の減益となりました。

この主な要因は、需要が弱含んで推移していることと、MMAの市況が下落したことによるものです。

なお、MMAの市況につきましては、前年同期は平均2,578ドル。当期につきましては、平均1,676ドル、足元は1,500ドルで推移しております。

石化は、売上4,091億円、コア営業利益28億円。それぞれ、前年同期比507億円の減収、73億円の減益となりました。

売上については、エチレンセンターでの定期修繕の影響が縮小し、販売数量が増加したものの、ナフサ価格の下落等により、前年同期比減収となりました。

また、コア営業利益については、定期修繕の影響が縮小したことや、一昨年、鹿島工場で発生したポリプロピレン製造設備のトラブル影響が解消されたものの、エチレングリコール等の市況の低下や、受払差による損益の影響が大きくマイナスとなり、減益となりました。

続いて、炭素でございます。売上は1,974億円、コア営業利益99億円で、それぞれ前年同期比104億円の減収、80億円の減益となりました。

コークスにおいては、世界的な鉄鋼生産の鈍化によるコークス需要の減少や、原料炭価格の下落により輸出コークスのスプレッドが悪化したこと。受払差や在庫評価減の発生もあり、減益となりました。

また、ニードルコークスにおきましても、電炉電極メーカーでの在庫調整により、販売数量が減少し、前年同期比減益となっております。

産業ガスセグメントの業績概要

産業ガスセグメントの業績概要について、ご説明申し上げます。売上収益は6,283億円、コア営業利益665億円。それぞれ前年同期と比べ、1,159億円の増収、244億円の増益となりました。

増収増益の主な要因は、前年下期に実施した欧米事業の買収効果に加え、米国ガス事業が堅調に推移したことによるものです。

なお、欧州ガス事業の業績は、前年同期では12月の1ヶ月分のみの連結であり、前年同期に比べますと、売上収益で1,126億円、コア営業利益で187億円増加しております。

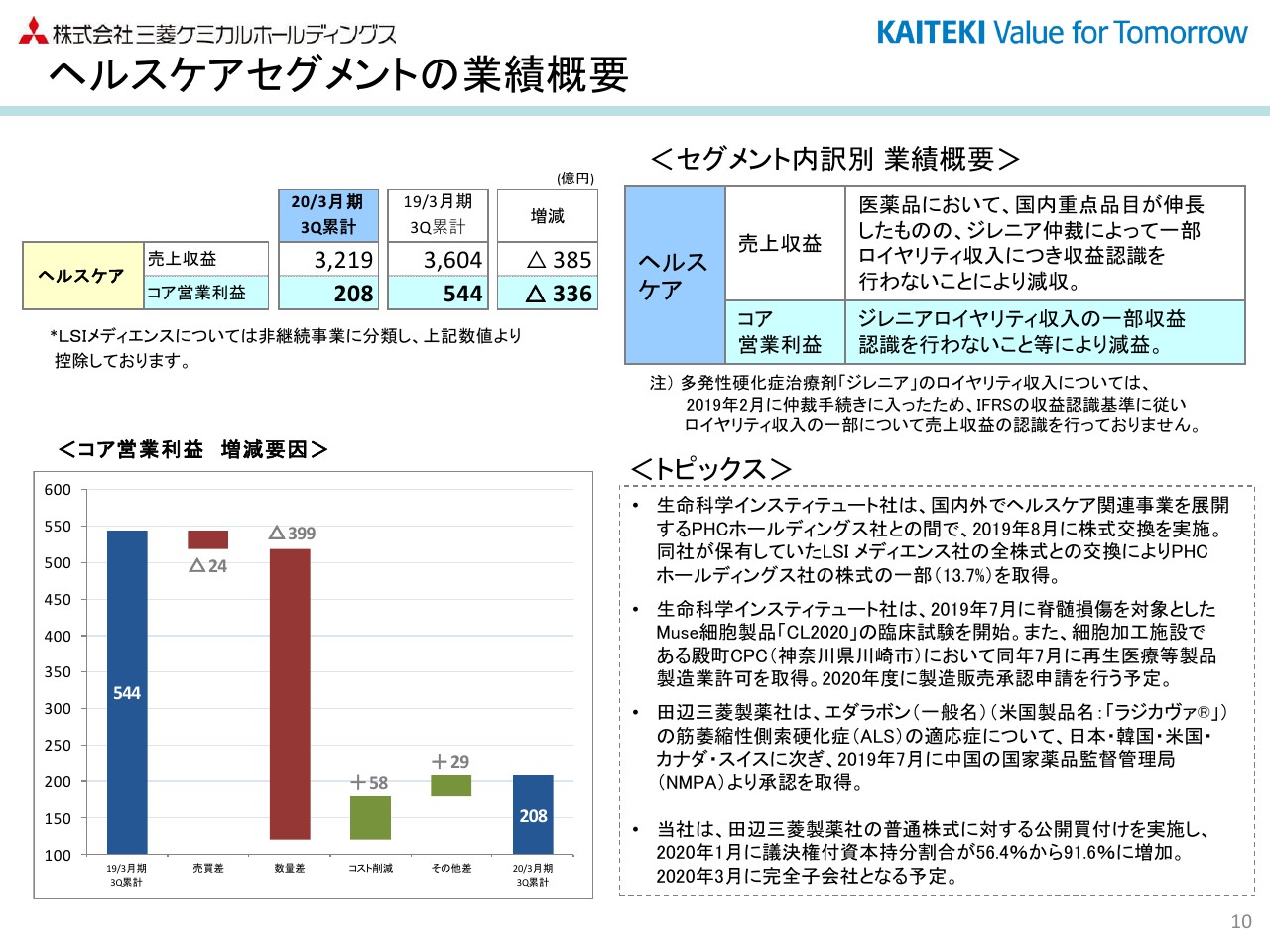

ヘルスケアセグメントの業績概要

ヘルスケアセグメントの業績概要について、ご説明申し上げます。売上収益は3,219億円、コア営業利益は208億円。前年同期と比べ、385億円の減収、336億円の減益となりました。

国内重点品目の販売は伸びたものの、ジレニアのロイヤリティ収入については、引き続き仲裁中であり、疑義が生じている部分の売上収益の認識を行っていないことによる減少等もあり、前年同期に比べて減収減益となっております。

なお、田辺三菱製薬社の普通株式に対する公開買い付けの件ですが、2019年11月19日から2020年1月7日まで実施し、応募株式の総数が買い付け予定数の下限以上となったため、本公開買い付けが成立しました。

2020年1月15日に、1億9,735万5,000株を、取引コストを除き3,967億円で取得し、議決権付資本持分割合は56.4パーセントから91.6パーセントに増加いたしました。

今後、株式売渡請求を行い、2020年3月2日には、同社は当社の完全子会社となる予定です。

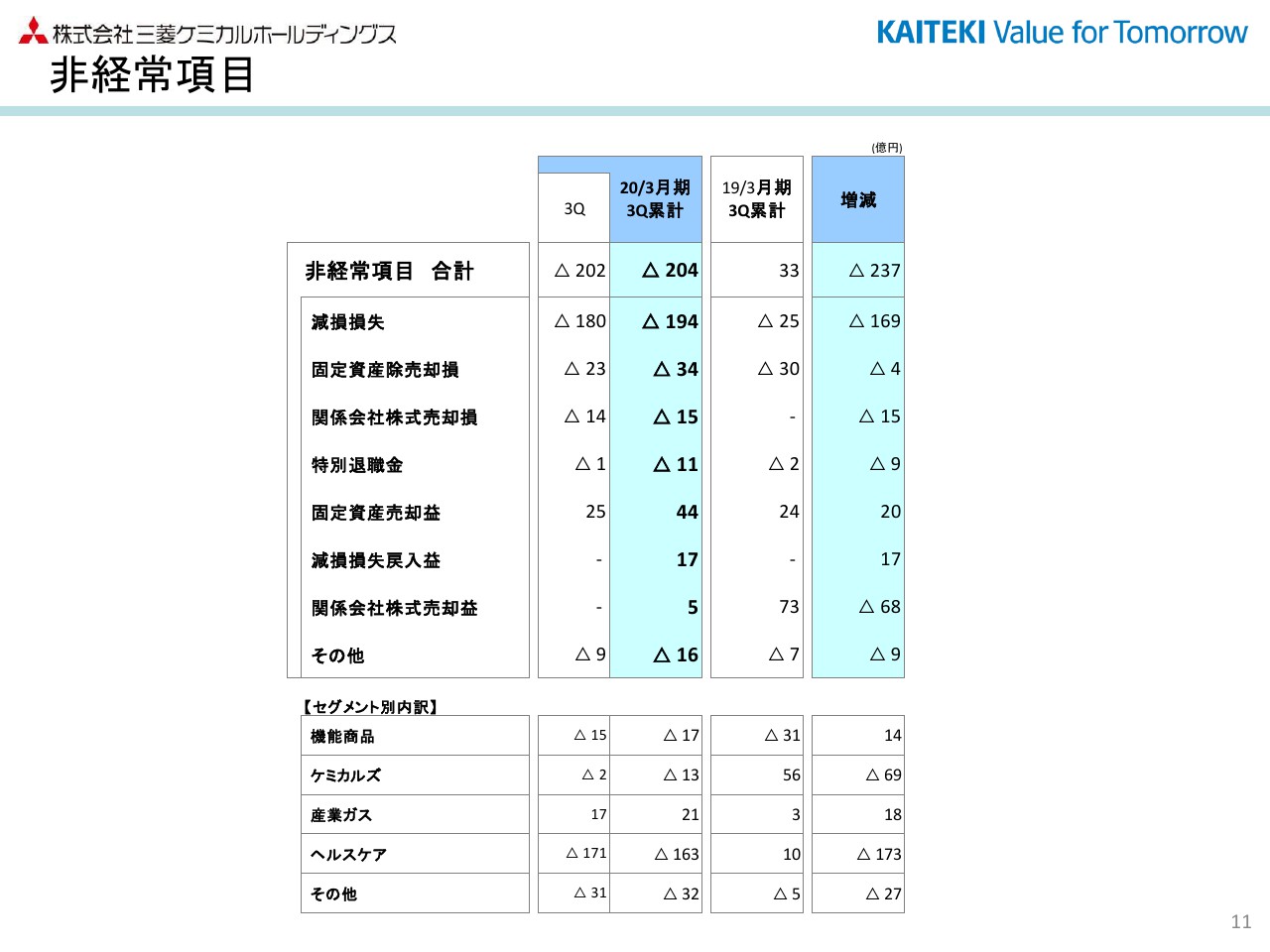

非経常項目

非経常項目についてご説明申し上げます。第3四半期で計上した非経常項目は、202億円の費用となりました。

減損損失として180億円を計上いたしましたが、その主な内容は、ヘルスケア分野の製剤材料事業において、事業環境の悪化による収益性が低下する見込みとなったことです。

現状を踏まえた今後の計画を、保守的に見直し、投資の回収が見込めそうもない金額について、のれんの減損損失を170億円計上いたしました。なお、減損後ののれんの帳簿価格は155億円となっております。

その他、固定資産除売却損23億円は、計画的に行っております不要設備の撤去であり、関係会社株式売却損14億円は、記録メディア事業の売却に伴うものです。また、固定資産売却益プラス25億円につきましては、土地の売却によるものです。

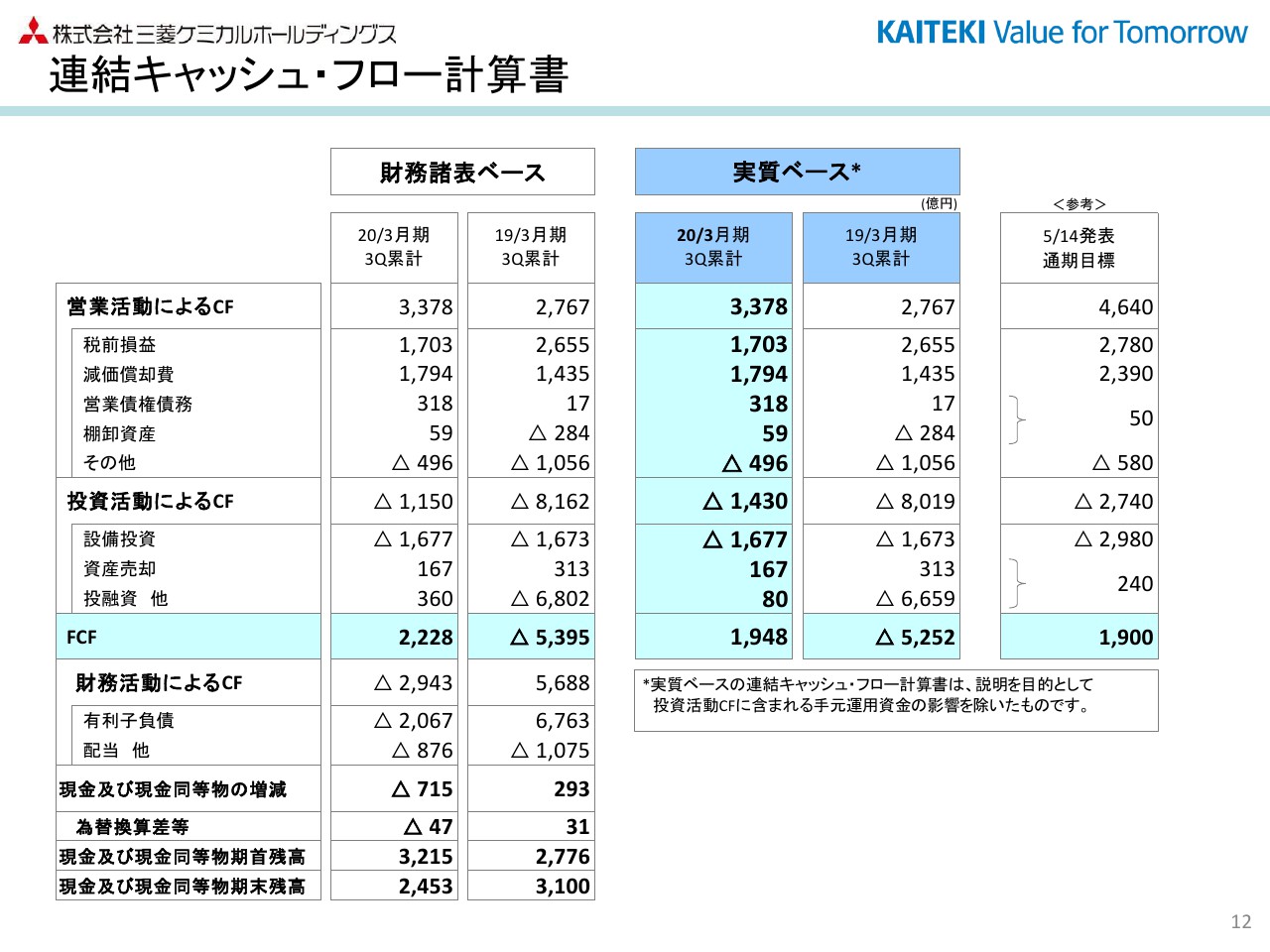

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明申し上げます。実質ベースでご説明いたしますと、第3四半期累計の営業キャッシュ・フローは3,378億円のキャッシュインとなりました。

税前利益や減価償却費以外では、原料価格の低下等による、営業債権債務でプラス318億円のキャッシュイン。「その他」は、税金の支出等で496億円のキャッシュアウトがあります。

投資キャッシュ・フローは第3四半期累計で、1,430億円のキャッシュアウトとなりました。内訳は設備投資で1,677億円のキャッシュアウト。資産売却は167億円のキャッシュインで、土地の売却や、政策保有株式の売却等によるものです。

この結果、第3四半期累計のフリー・キャッシュ・フローは1,948億円のキャッシュインとなりました。加えて、手元キャッシュの圧縮を行い、有利子負債の返済2,067億円、並びに、配当金他の支払い876億円に充当いたしました。

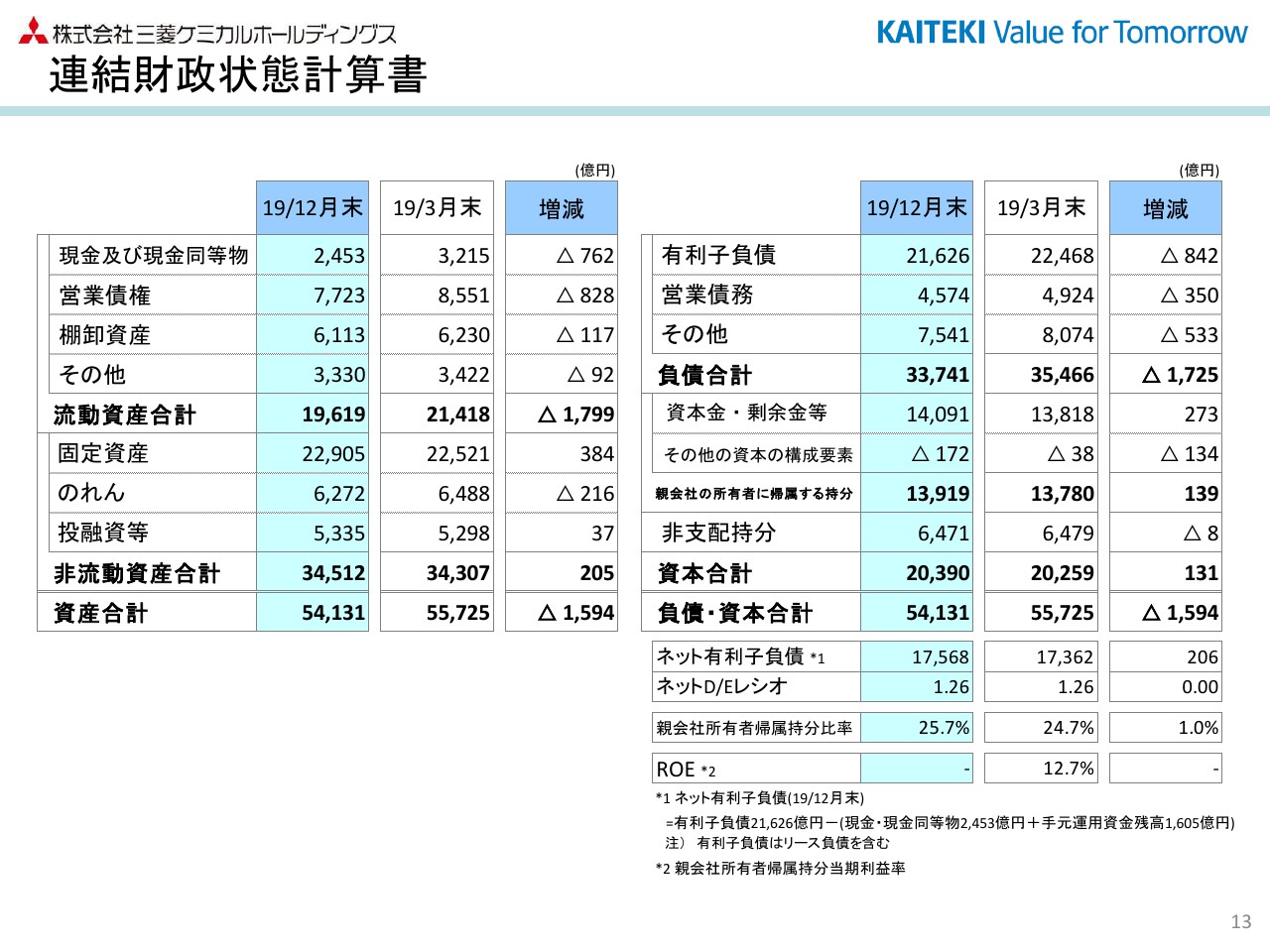

連結財政状態計算書

連結財政状態計算書についてご説明申し上げます。第3四半期末の総資産は、5兆4,131億円と、前期末に比べ、1,594億円減少いたしました。

総資産減少の主な要因は、IFRS16号の新リース会計の適用に伴うリース関連資産の資産計上、及び償却、ネットでプラス830億円増加したものの、為替の影響で350億円の減少、営業債権の減少で630億円、現預金の圧縮等で980億円等です。

第3四半期末のネット有利子負債は、1兆7,568億円と前期末に比べ206億円ほど増加しておりますが、この増減にはIFRS16号の適用開始に伴い、リース負債1,000億円を新たに有利子負債として認識した金額を含んでおります。

この結果、第3四半期末時点でのネットD/Eレシオは1.26と前期末並みであり、また、親会社所有者帰属持分比率は25.7パーセントと、1.0パーセント向上しております。

以上が2020年3月期、第3四半期の決算概況の説明となります。

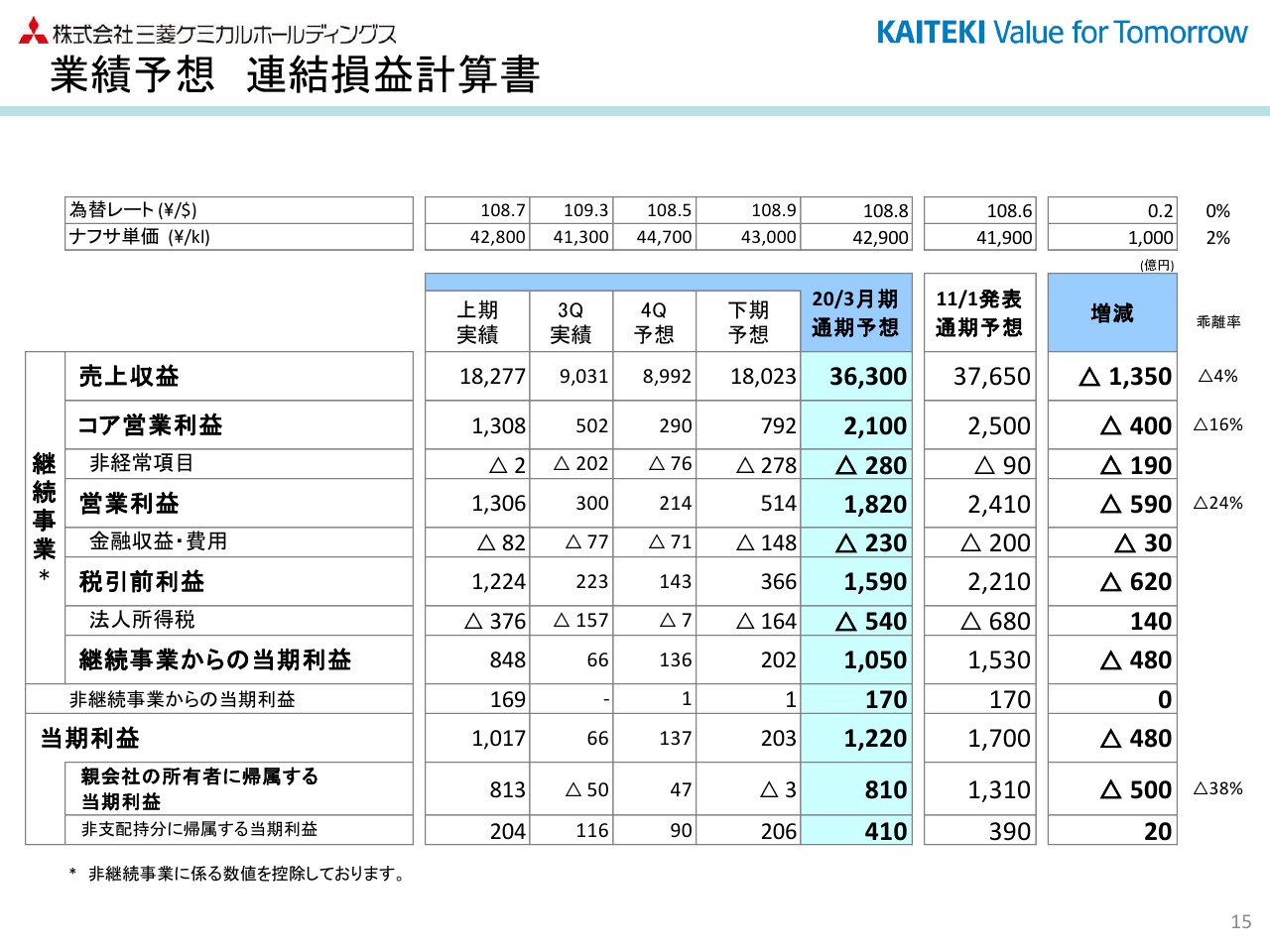

業績予想 連結損益計算書

今回修正いたしました2020年3月期通期業績予想についてご説明いたします。今回予想の前提ですが、第4四半期の為替レートは108円50銭、ナフサ価格は4万4,700円で想定しております。

売上収益は3兆6,300億円と、前回予想に比べ、1,350億円ほど下方に修正いたしました。

MMAや炭素等、ケミカルズの市況が、前回予想を下回ると見込まれること。また、ディスプレイ向け光学用途、半導体用途、自動車用途の製品で、需要調整局面が当面持続すると見込まれること等により、前回予想を下回る見込みです。

コア営業利益は2,100億円と前回予想に比べて、400億円の減益を見込んでおります。後ほどセグメント別にご説明いたします。

非経常項目は280億円の費用と、前回予想に比べて、190億円の費用の増加を見込んでおります。これは先ほどご説明しましたとおり、第3四半期に計上した製剤材料事業におけるのれんの減損損失、170億円によるものです。

この結果、ボトムラインであります、親会社の所有者に帰属する当期利益は810億円と、前回予想に比べ500億円の減少を見込んでおります。

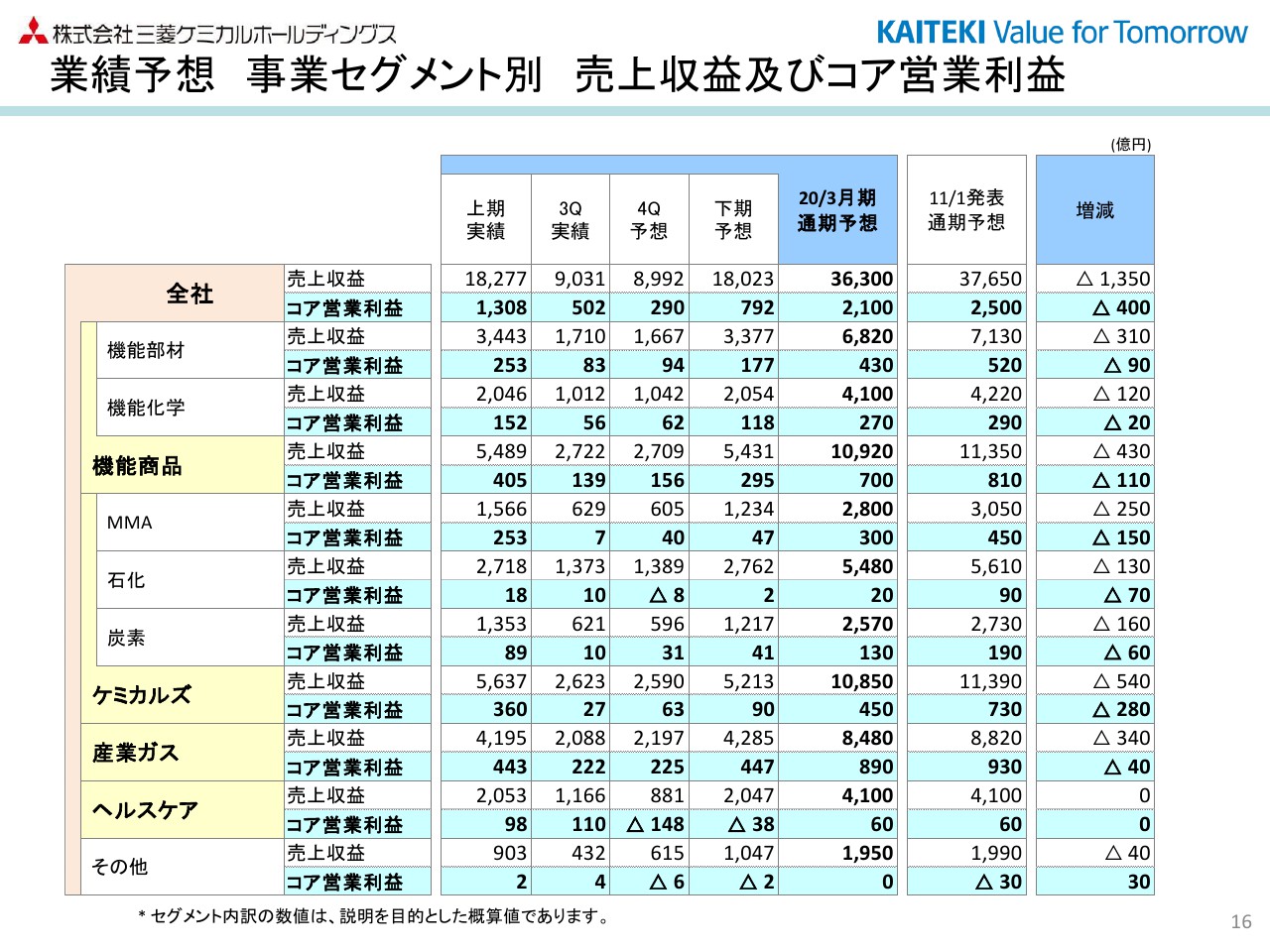

業績予想 事業セグメント別 売上収益及びコア営業利益

事業セグメント別の売上収益、コア営業利益の通期予想です。サブセグメント別に(コア営業利益を)ご説明いたします。

機能部材は、前回予想では基本的には下期は足元の事業環境が続くと見ておりましたが、想定以上にディスプレイ向け光学用途や、半導体用途、工作機械用途等で、需要の調整局面が継続する見通しであること等により、前回予想より90億円下方に修正いたしました。

機能化学においても、機能部材同様、下期は足元の事業環境が続くと見ておりましたが、半導体、自動車用途での需要が想定以上に低調であったため、前回予想より20億円ほど下方に修正いたしました。

MMAは前回予想に比べて、アジア市況が下落したこと、欧米での需要減、市況低下、加えて第3四半期に想定外のトラブルがSAMACや欧米のプラントで発生したこと等で、前回予想より150億円下方に修正いたしました。

なお、MMAのアジア市況については、足元の下落もゆるやかになってきており、加えて中国の流通在庫も低水準になっているとみられることから、第4四半期の市況については、第3四半期並みの1,530ドルと想定しております。ただし、新型肺炎の影響については、注視する必要があると認識しております。

石油化学ですが、ポリオレフィンでの自動車向け等を中心とした売買差や、数量差が想定以上に悪化し、基礎化学品でも市況が低下。加えて水島エチレンプラントでのトラブルの影響等もあり、前回予想より70億円下方に修正いたしました。

炭素につきましては、コークス、ニードルコークスともに、足元の事業環境が下期も続くとみておりました。

しかし、コークスにおいては想定を上回る世界的な鉄鋼需要の減少や、市況低迷。また国内鉄鋼メーカーの減産等により、輸出コークスの市況悪化が見込まれること。

ニードルコークスにおいても、想定以上に電極メーカーでの生産調整が継続する見込みであり、前回予想より60億円ほど下方に修正いたしました。

産業ガスですが、国内ガス事業での、ユーザーの設備投資需要の回復の遅れによる機器や工事の売上や、サーモス事業での日韓問題等による海外での販売が、前回予想を下回ると見込まれることから、前回予想より40億円下方に修正いたしました。

ヘルスケアにつきましては、前回予想から見直しておりません。以上が今回の業績予想の説明となります。

なお、今回、通期の業績予想は修正いたしましたが、配当予想については修正いたしません。すでに公表しております配当予想通り、期末配当20円、通期40円を堅持する予定でございます。以上でご説明を終わります。