Aさんの家計管理の特徴をまとめてみましょう。

- iDeCo(個人型確定拠出年金)と積立年金保険で節税しながら老後資金を準備

- iDeCoのほか、2万円程度は毎月積み立て投信を購入

- ガチガチの節約はせず、妥協してもいい項目を決めている

Aさんの場合、ボーナスはほとんど株の購入に充てており、給料に加えて株で配当益が出ているため、家計には余裕があると話してくれました。

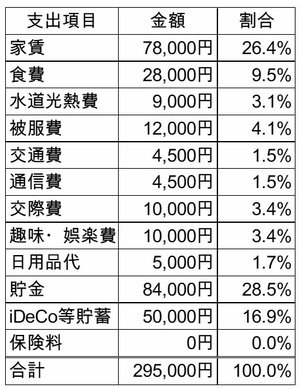

銀行勤務:貯金額を確保するために切り捨てる出費も

続いて銀行勤務のBさんです。Bさんの家計は収入の割に全体的に抑え気味です。家賃も3割以内にきちんと収まっていますし、忙しい中でも週3回は自炊をすると決めているのだそう。

「貯蓄も年間100万円を確実に貯めるために月84,000円を死守。冠婚葬祭の費用は毎月のお給料から出そうと思うと収支のバランスが崩れる原因になってしまうので、ボーナスが出たときに特別費として取っておくようにしている」と話します。

銀行勤務Bさんのケース2/3

また、保険は独身なので入る必要がないと割り切って、何かあったら貯金で賄うと決めているというBさん。娯楽費や交際費は月1万円と決め、それを上回らないように飲み会は2回以上は行かないというルールがあるのだそうです。また、BさんもiDeCoは上限額まで拠出し、そのほかにも投資信託を買っているとのこと。