2020年1月31日に行われた、株式会社トプコン2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社トプコン 代表取締役社長 CEO 平野聡 氏

目次

平野聡氏(以下、平野):本日はご多忙のところお集まりいただきまして誠にありがとうございます。それでは、2020年3月期第3四半期の決算報告をさせていただきます。内容としては、第3四半期決算報告と通期見通しについてお話しします。

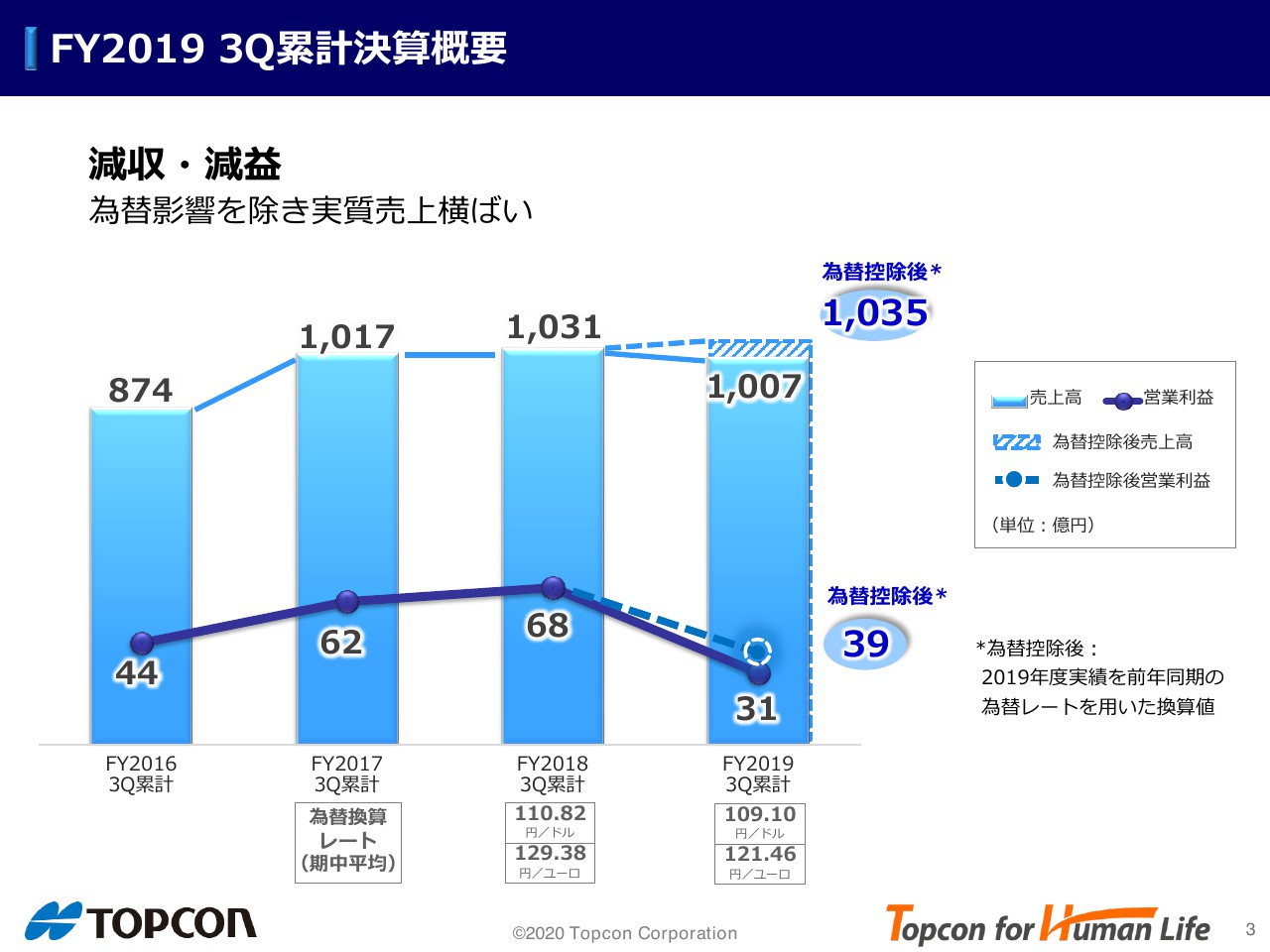

FY2019 3Q累計決算概要

第3四半期の決算概要ですが、棒グラフが売上、折れ線グラフが営業利益です。売上は1,007億円、営業利益は31億円で減収減益となりました。為替を控除すれば売上は前年同期と横ばい、営業利益は39億円ですが減益には変わりません。

第2四半期の決算報告時に米中貿易摩擦の悪影響を受ける懸念に言及、この第3四半期は好転はせずある程度の減収減益は想定しておりましたが、想定以上の減益幅になったため、その要因分析と今後の見通しについてご説明いたします。

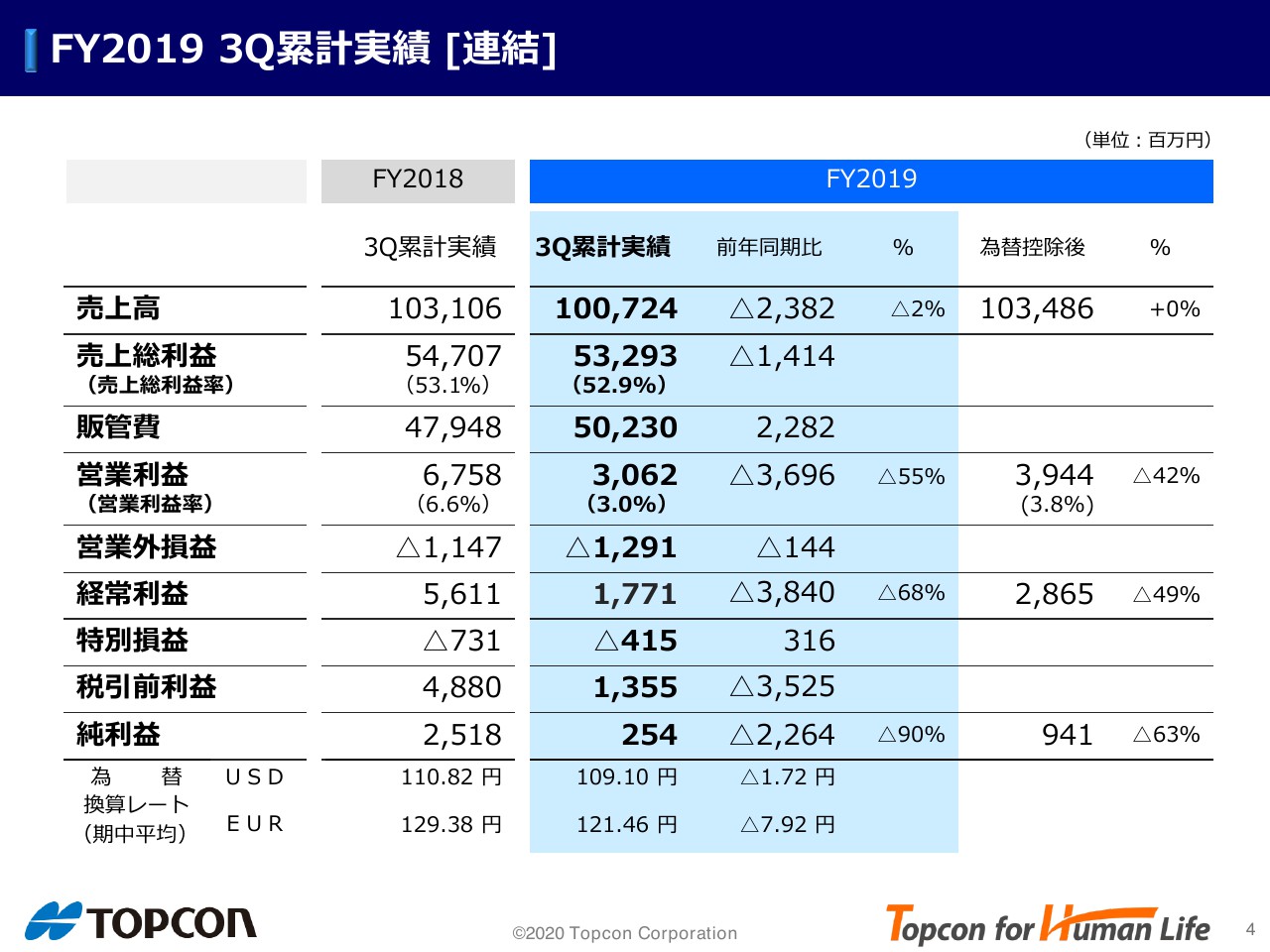

FY2019 3Q累計実績 [連結]

こちらが計数編です。前ページのグラフでご説明した内容と重複しますので説明は割愛いたします。

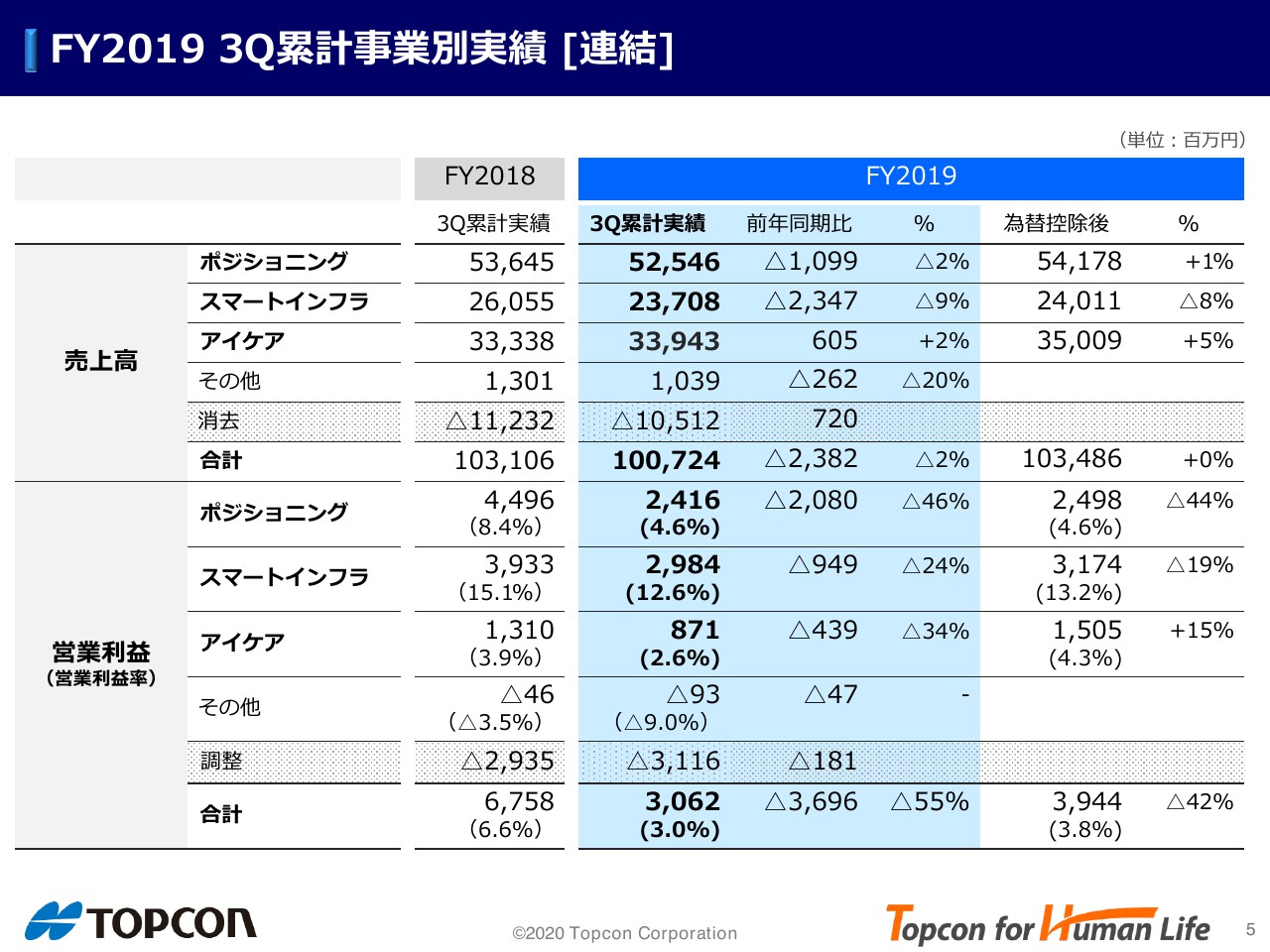

FY2019 3Q累計事業別実績 [連結]

こちらのページで売上高、営業利益をセグメント別に分けて記載しておりますが、事業別の詳細については後述いたします。

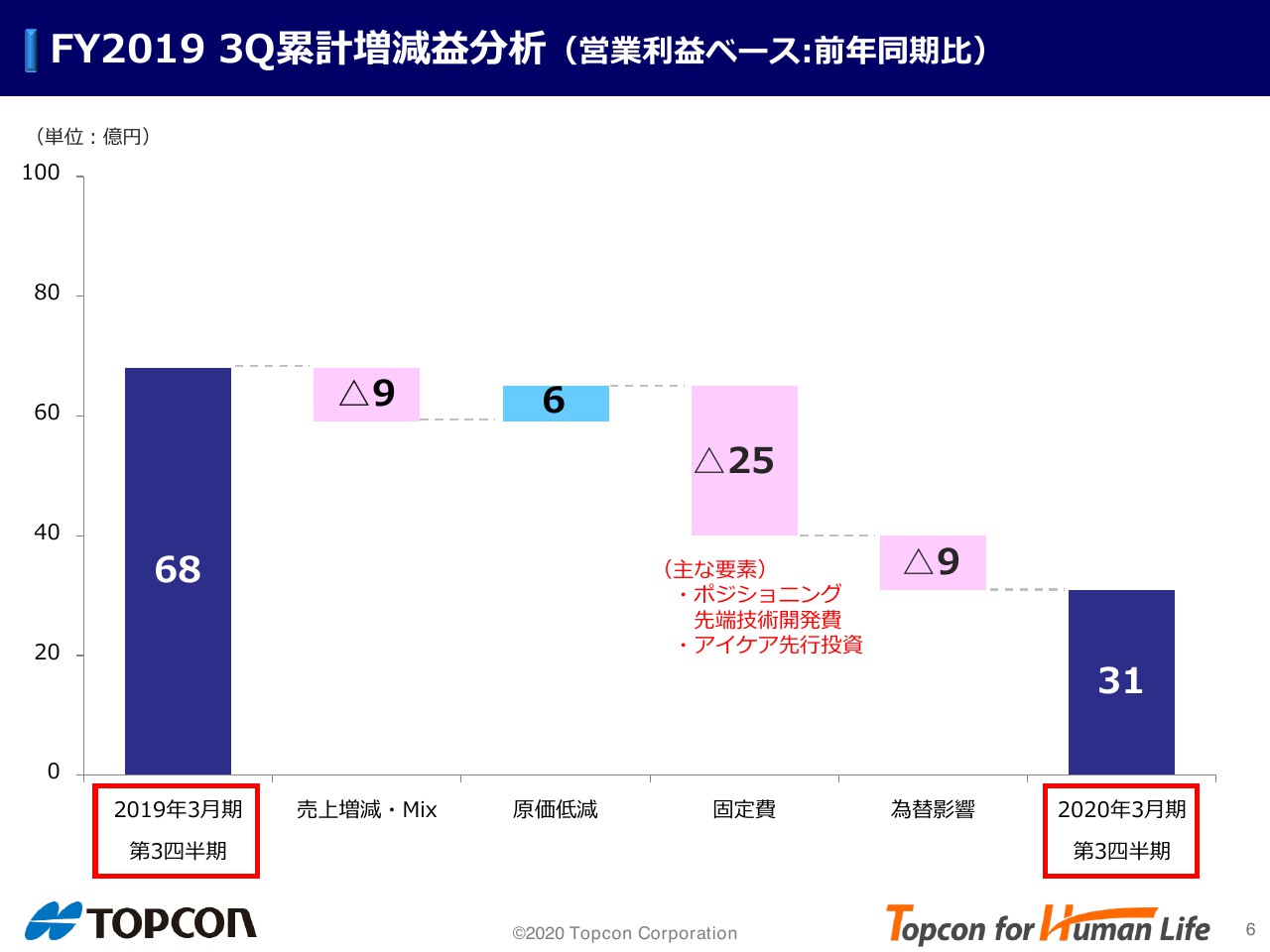

FY2019 3Q累計増減益分析(営業利益ベース:前年同期比)

増減益分析です。前年同期の営業利益68億円に対し、今年度31億円との差異△37億円を4つの要素に分けてお話しします。

まずは売上増減とMixで△9億円。原価低減によって+6億円。固定費△25億円はポジショニング事業とアイケア事業を中心とする先行投資・先端技術開発が主な要素です。そして為替影響で△9億円でした。

事業別の状況

それでは事業別に、想定外の減益となった理由の要因を説明いたします。

事業別の状況 ポジショニング

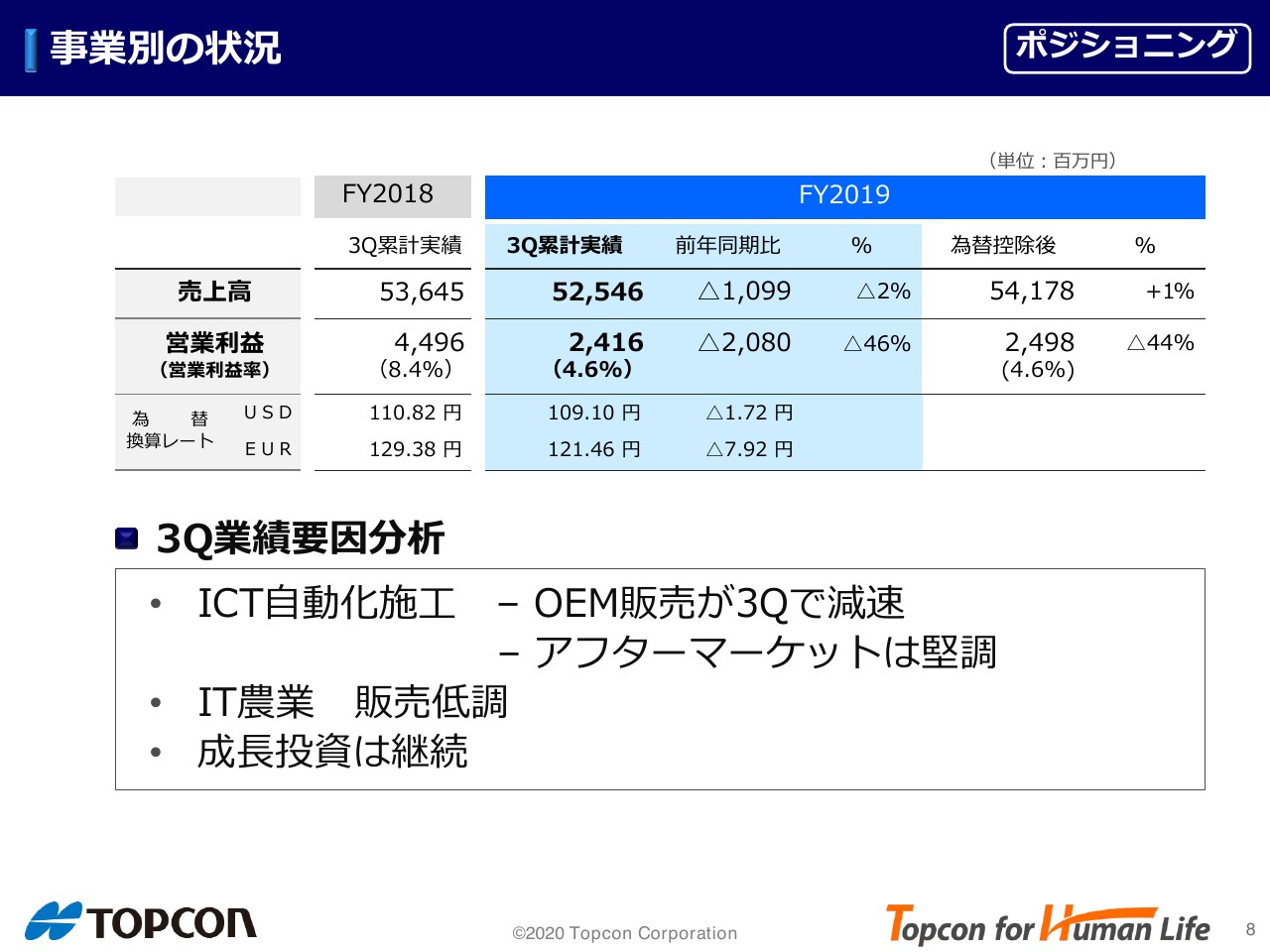

ポジショニング事業は売上高が525億4,600万円となり、10億9,900万円の減収、為替を控除するとほぼ横ばいですが、営業利益は24億1,600万円となり、前年同期の44億9,600万円に対して20億8,000万円のマイナスとなりました。減益自体は想定内でしたが、減益幅が想定外に大きくなりました。

ICT自動化施工のOEM販売が第1四半期、第2四半期は堅調に推移していましたが、第3四半期でブレーキがかかりこのような減益に繋がりました。ただし、市場全体の動向を表すアフターマーケットは依然堅調で、今回のOEM販売の減速は一時的と考えております。

また、成長投資は継続しているため、売上高に対する経費の割合は増加し利益を圧迫する結果となりました。

事業別の状況 スマートインフラ

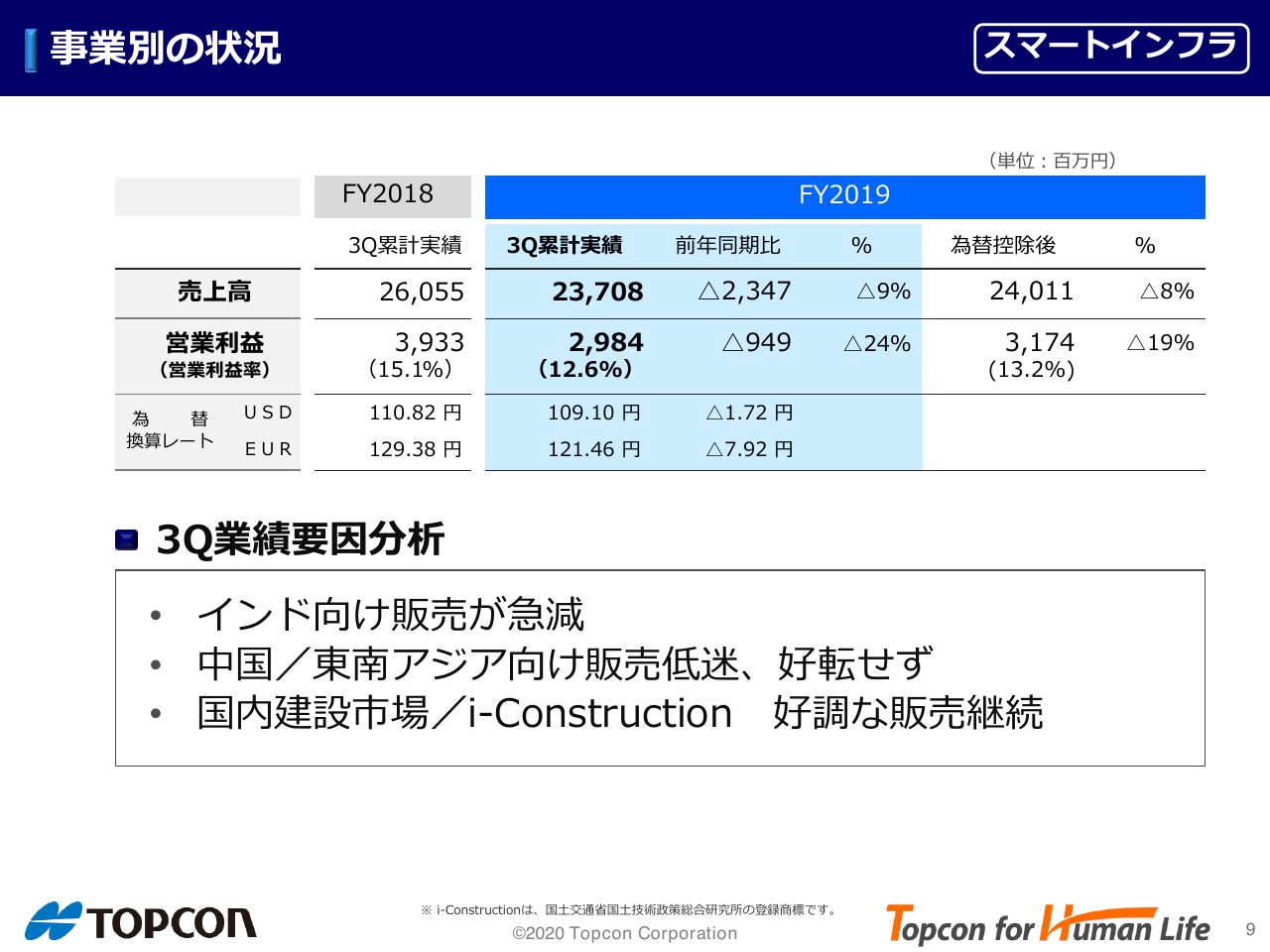

スマートインフラ事業については、売上高は前年同期比で23億4,700万円の減収、営業利益については9億4,900万円の減益となりました。第2四半期の時点で減益は想定していたものの、減益幅が想定以上となりました。要因としては東南アジアでの選挙後の回復が遅れた点が最も想定外で、第3四半期あたりからは戻ってくると思っていましたが、思ったほど好転せずこのような結果となりました。

また、インド市場が非常に停滞、当社もインド向け販売が急減速した点も一要因ですが、ただしそこまで大きな売上を占めているわけではありません。

一方、国内の建設市場は、国土強靭化計画等の補正予算も付いており、i-Constructionも非常に好調です。

このような好調な要素もありましたが想定外の販売減が発生し、結果として想定外の営業減益になりました。

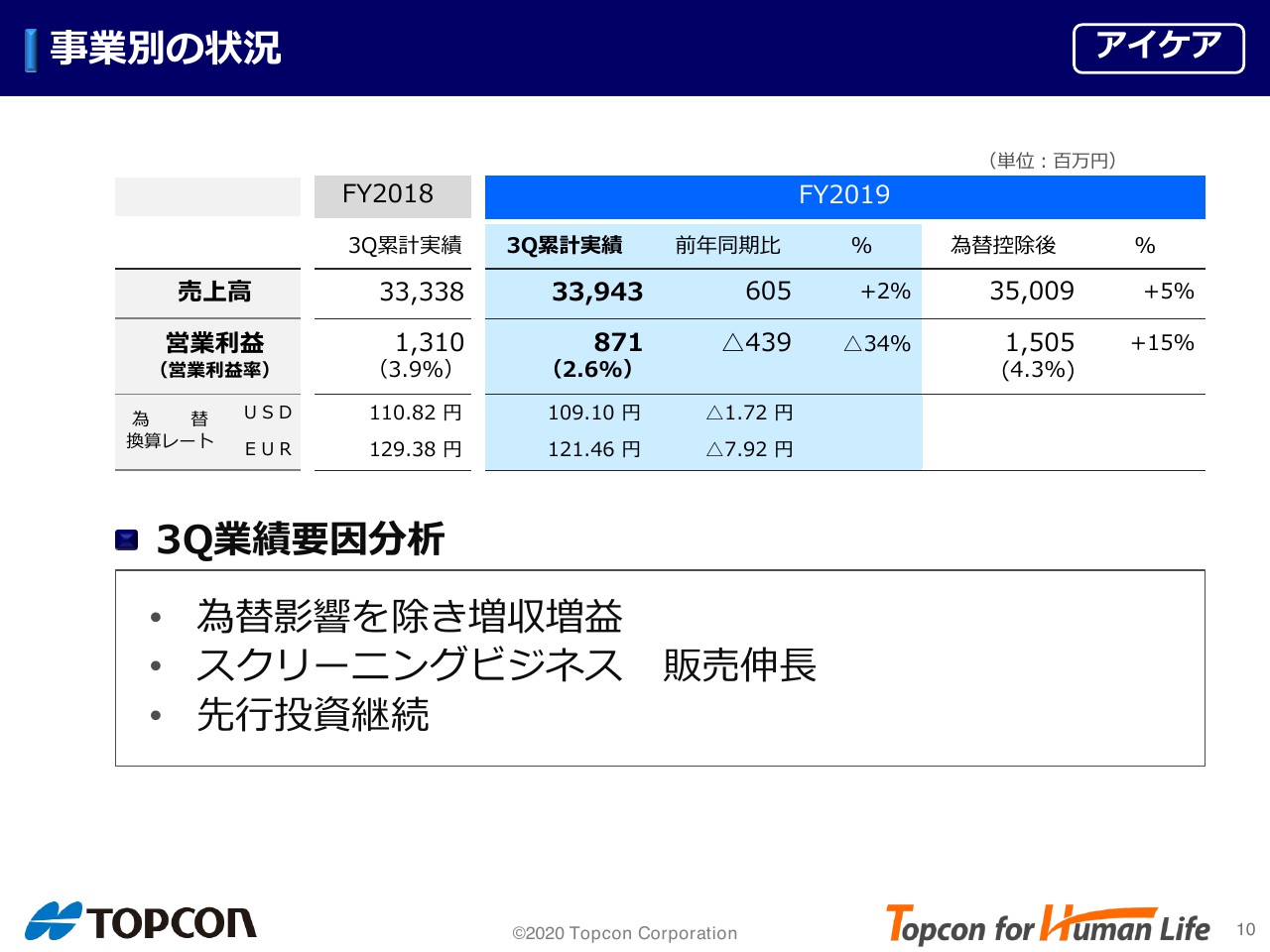

事業別の状況 アイケア

アイケア事業ではスクリーニングビジネスの販売が好調でその結果、売上高は前年同期比で6億500万円の増収、為替を控除すれば5%の伸長となりました。営業利益は4億3,900万円の減益となっていますが、為替を考慮すると15億円となり、15%増益です。

スクリーニングビジネスは一部大型眼鏡店チェーンへの販売で期ズレが起こりましたが、事業としては好調を継続しております。

Ⅱ-1.2020年3月期 通期見通し

次に、第3四半期の結果を踏まえた今後の見通しについてご説明いたします。

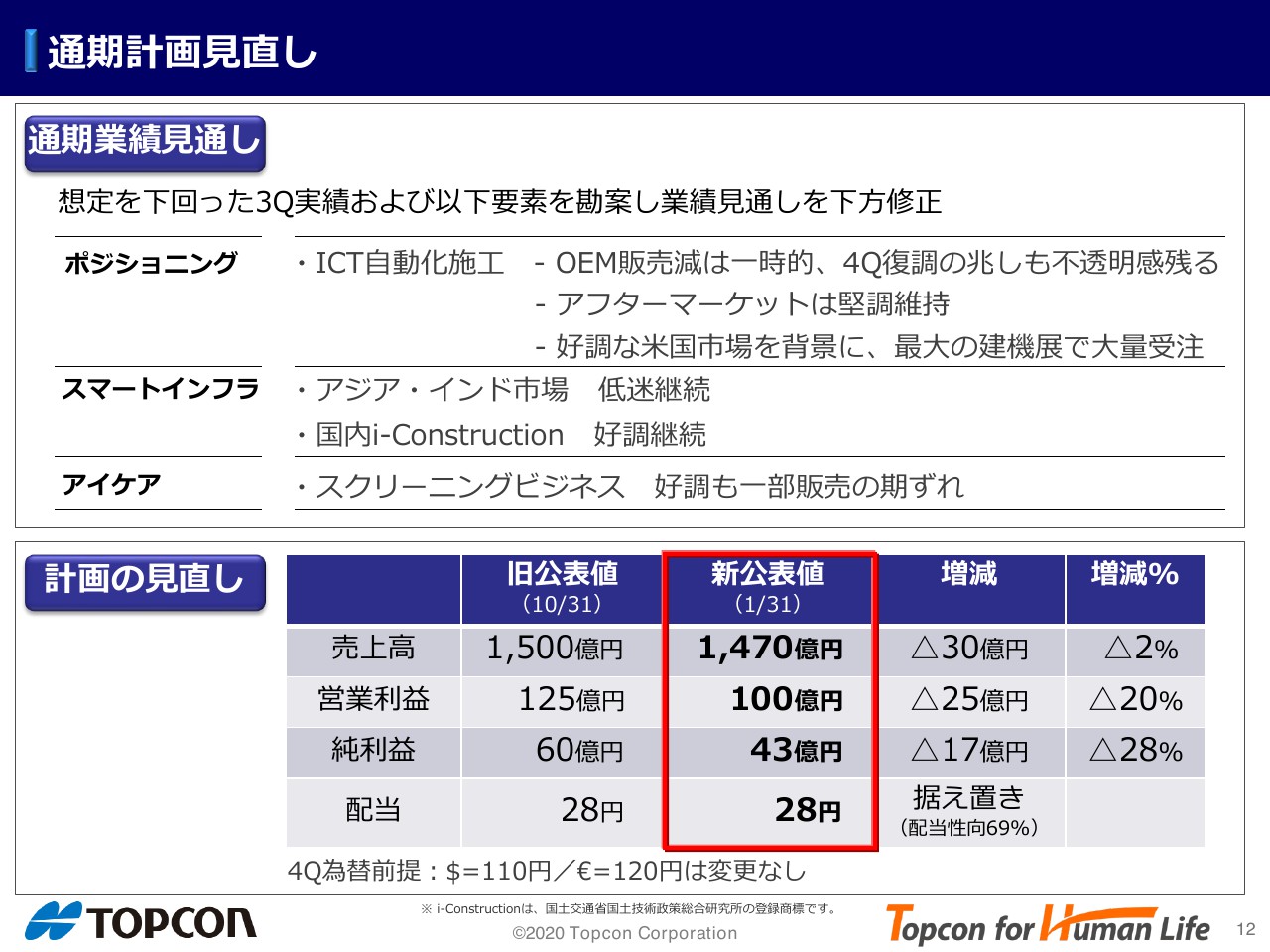

通期計画見直し

第3四半期は想定していたよりも減益幅が増えたということで、その要因を説明してきました。

その結果を踏まえ、第2四半期で発表した下方修正後の売上高、営業利益額をこのまま維持することは非常に難しいと判断し、この度残念ながら業績見通しを再度下方修正いたします。

通期計画見直し:ポジショニング事業

ICT自動化施工については、アフターマーケットが堅調を維持するも、OEMは一時的に販売減、この第4四半期での挽回は非常に難しいと考えます。

米国市場は現在堅調に推移しており、ラスベガスで3年に1度の大変大きな展示会が開かれますが、毎回大型の受注を獲得しており、今回も大型受注を期待しています。それでもOEMの販売減を全て補う事はできず、再度の下方修正という判断に至りました。

通期計画見直し:スマートインフラ事業

国内事業ではi-Construction向けが非常に好調ですが、アジア・インド市場の低迷で、特にアジアが思ったほど戻って来ていない想定を織り込み、スマートインフラも少し数字を見直しております。なお、中国での新型ウイルスの問題は現時点では織り込んでおりません。

通期計画見直し:アイケア事業

スクリーニングビジネスは好調も第3四半期では、大口眼鏡店チェーン向け販売で一部販売の期ズレが起こりました。今期中の売上に寄与しないリスクと、アイケア事業はユーロの為替影響を考慮し少し数字を見直しています。

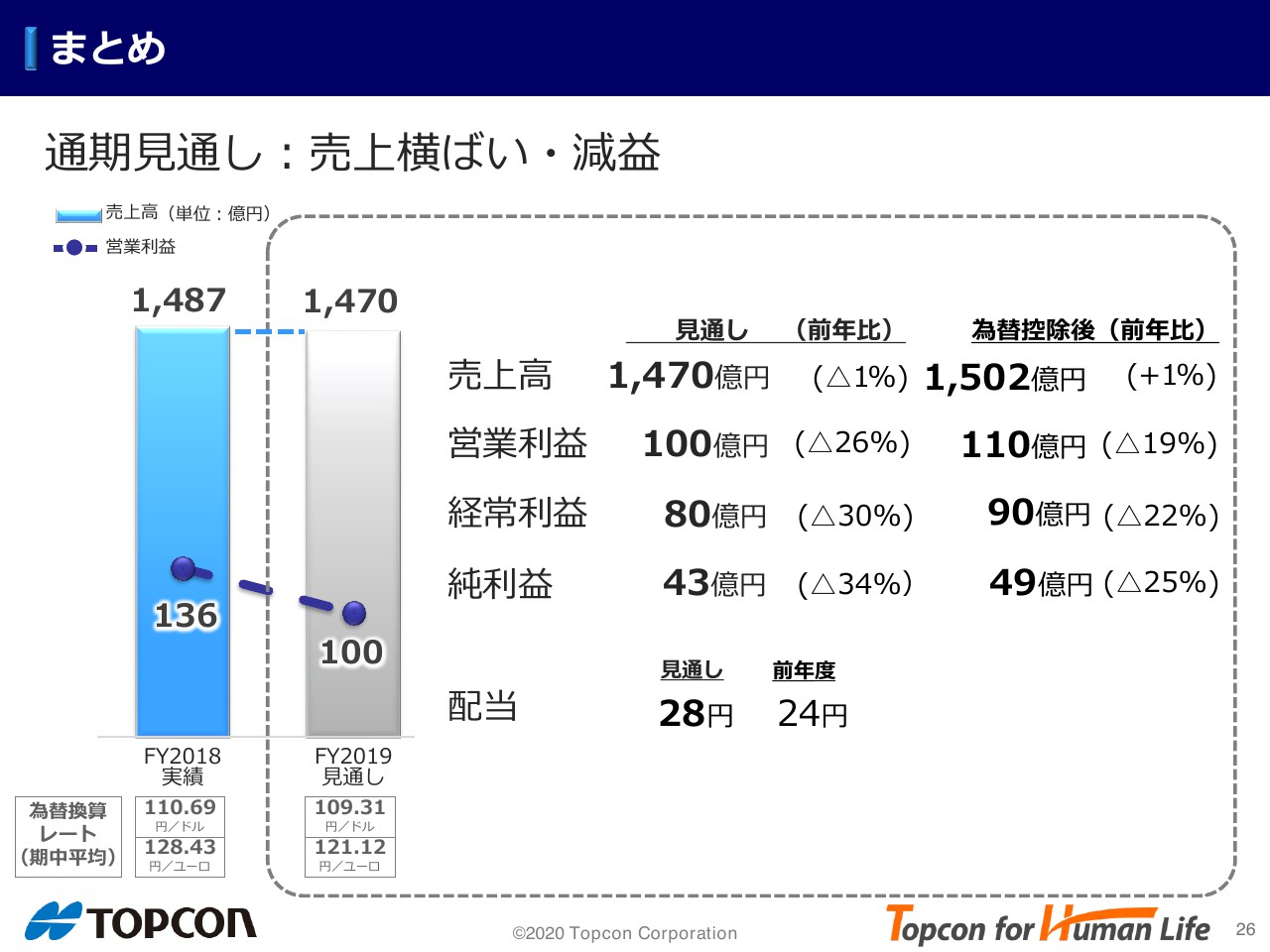

再度下方修正を実施することは非常に残念ですが、新公表値は売上高が30億円下方修正して1,470億円、営業利益は25億円下方修正して100億円、純利益は17億円下方修正して43億円といたしました。

しかしながら来年度以降の将来について、現在の成長戦略を変えるつもりはございませんので、配当は28円を据え置いて、配当性向は69%を予定しています。

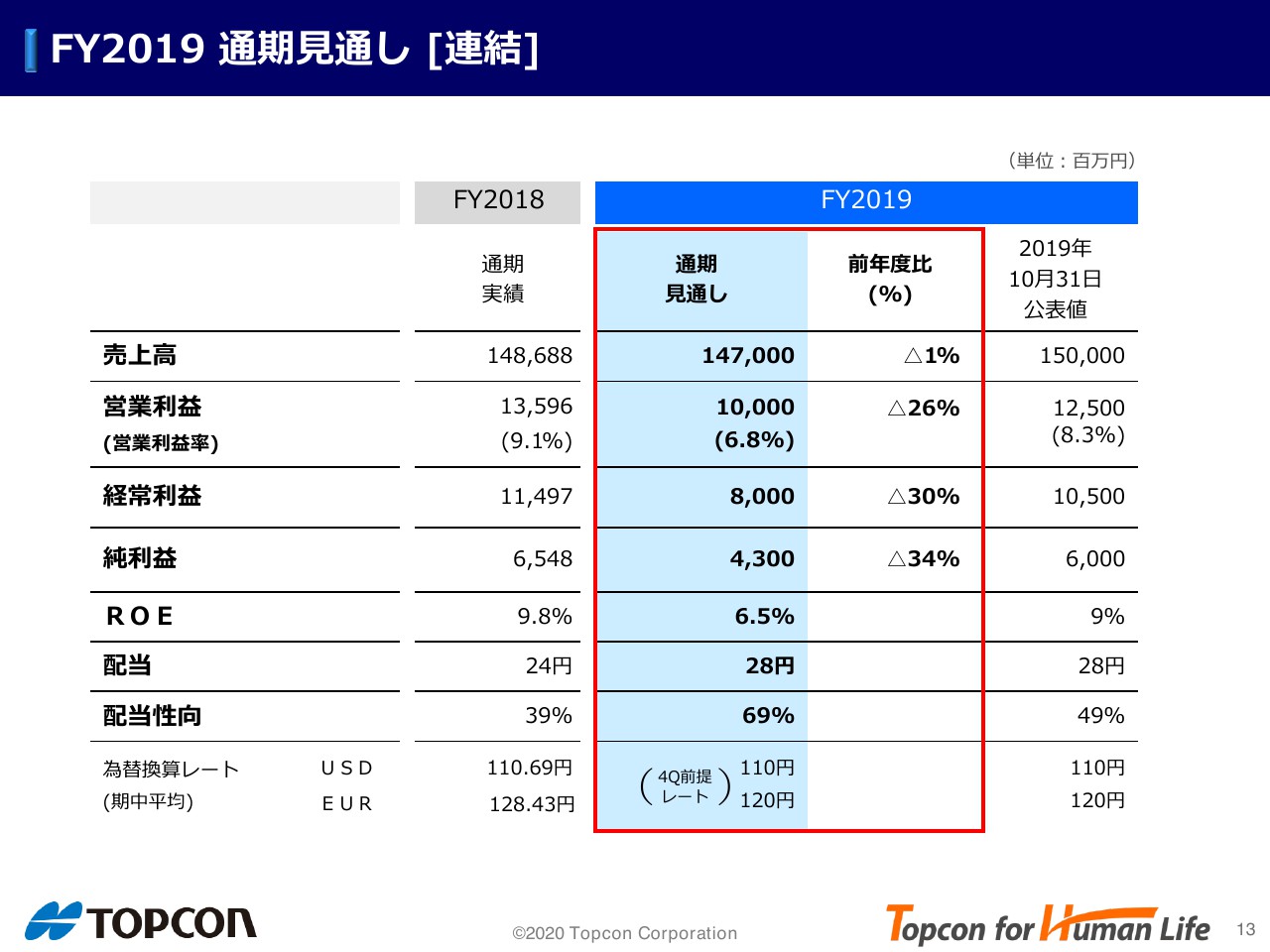

FY2019 通期見通し [連結]

こちらの内容は前ページで説明した内容と重複しますので割愛いたします。

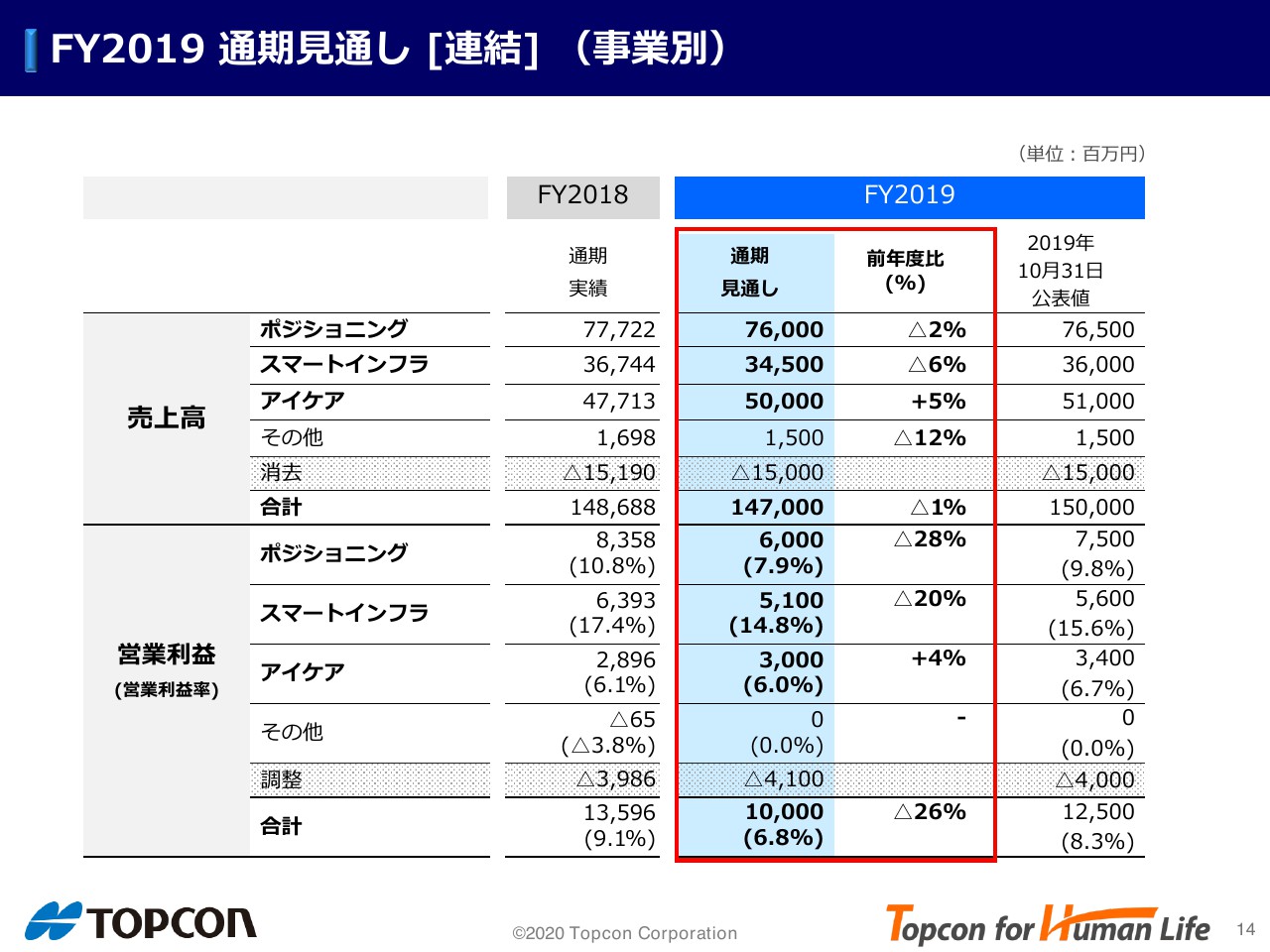

FY2019 通期見通し [連結] (事業別)

こちらが事業別の通期見通しです。

売上について、ポジショニング事業は前回の公表値765億円に対して760億円に、スマートインフラ事業は360億円を345億円に、アイケア事業は510億円を500億円に下方修正し、合計30億円修正し通期は1,470億円の見通しです。

営業利益について、ポジショニング事業は75億円を60億円に、スマートインフラ事業は56億円を51億円に、アイケア事業については34億円を30億円に下方修正し、合計25億円修正し通期は100億円の見通しです。

Ⅱ-2.注力事項

それでは、実質今期残り2ヶ月の注力事項をご説明いたします。

注力事項①

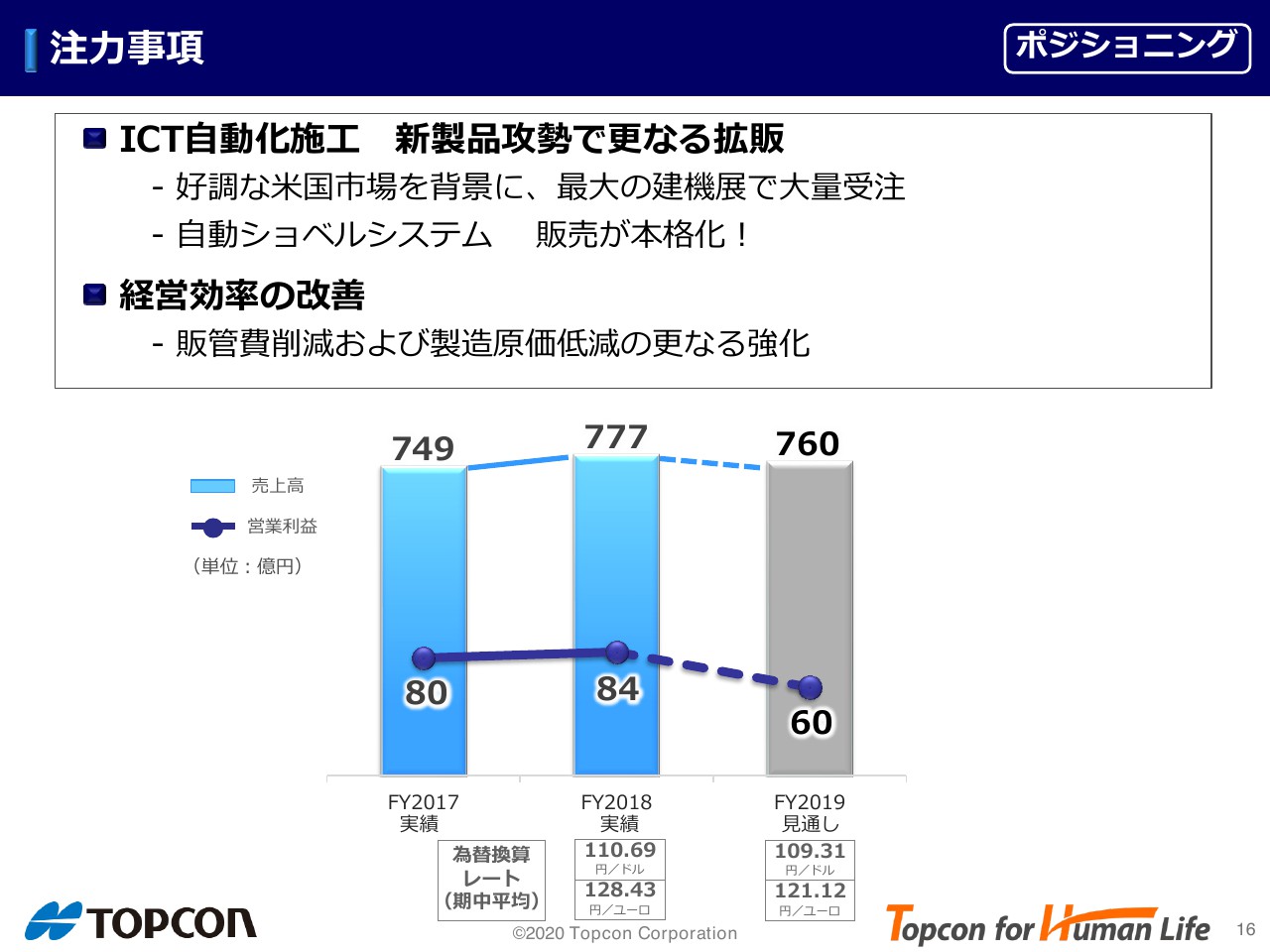

最初にポジショニング事業です。

ICT自動化施工のアフターマーケットは堅調です。さらに、新製品の投入も予定しており、好調な米国市場で開催される最大の建機展で大量受注を目指す点、自動ショベルの販売が本格化されている点について後述いたします。

経営効率の改善については第2四半期にも説明しておりますが、さらに強化していこうと考えています。10月から集中的に販管費の削減、製造原価の低減に取り組んでおり、第4四半期はそれをさらに強化していくことを含めて、売上高760億円、営業利益60億円を見通しています。

ICT自動化施工 新製品攻勢で更なる拡販①

まずはICT自動化施工です。好調な米国市場で行われる同国最大の建機展で大量受注を目指します。この建機展は3年に1度の展示会で、3月にラスベガスで開催されます。来場者数は約13万人、出展社数が2,800社という規模です。

展示会の写真を載せていますが、例えば主要な建機メーカーは展示ホール一棟のスペースを占有するほどの規模です。左の写真は当社のブースですが、当社もかなり大きいブースで展示を行ないます。日本の展示会場では即売会はあまり行われませんが、この建機展は即売会が行われます。米国市場も堅調で、特に今回は主力製品である油圧ショベルに加え、多数の新製品の出展を予定しており、前回よりも更に大量の受注獲得を期待しています。

ICT自動化施工 新製品攻勢で更なる拡販②

自動ショベルシステムについては、これまでも何度か説明しておりますが、当社のシステムはベンダーニュートラルという特徴を活かし、どの建機メーカーのショベルにも後付けが可能なのが強みです。「高い成長ポテンシャル」と記し普及率を示しておりますが、対象としてはミニショベルを除き、中型から大型までのショベルで年間約30万台生産、(耐用年数を5年から8年と考えると)この5倍から8倍の市場があり、まだその数%しか搭載されていない状態です。従い後付け可能な自動ショベルシステムの今後の販売増に大きく期待しています。

グラフに台数は記載しておりませんが、2019年4月から12月でゼロからこのような勢いで伸びており、販売が本格化してきています。

注力事項②

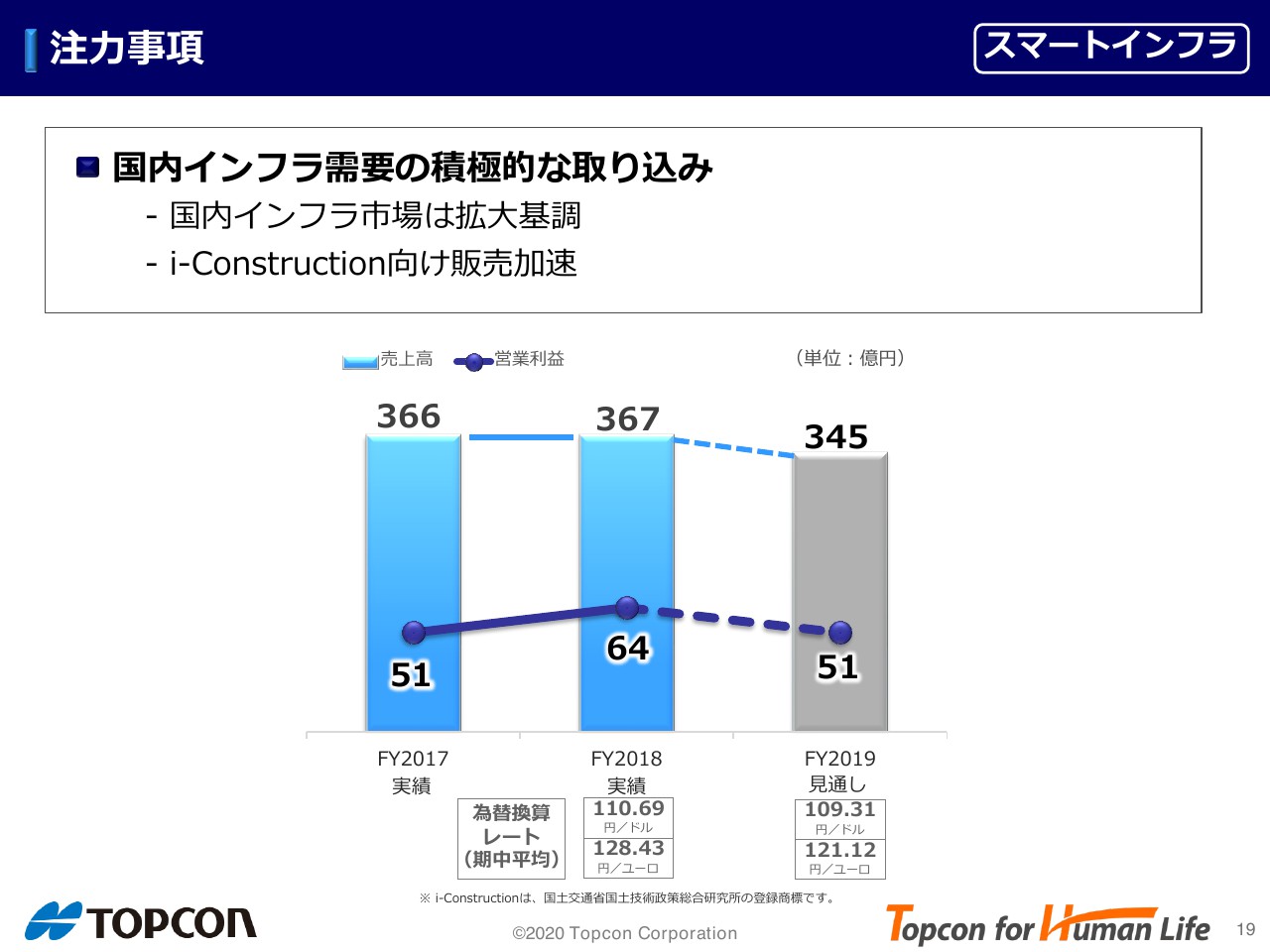

次にスマートインフラ事業です。

国内インフラ市場には非常に大きな需要があると見ています。それに加え国土交通省が進めるi-Constructionの施策に対応するソリューションを具現化していくことで一層の販売加速を実現させたいと考えます。一方で、アジア市場・中国市場・インド市場の減速の底が見えていない状態であるため今回下方修正を判断、売上高は345億円、営業利益は51億円の見通しとしております。

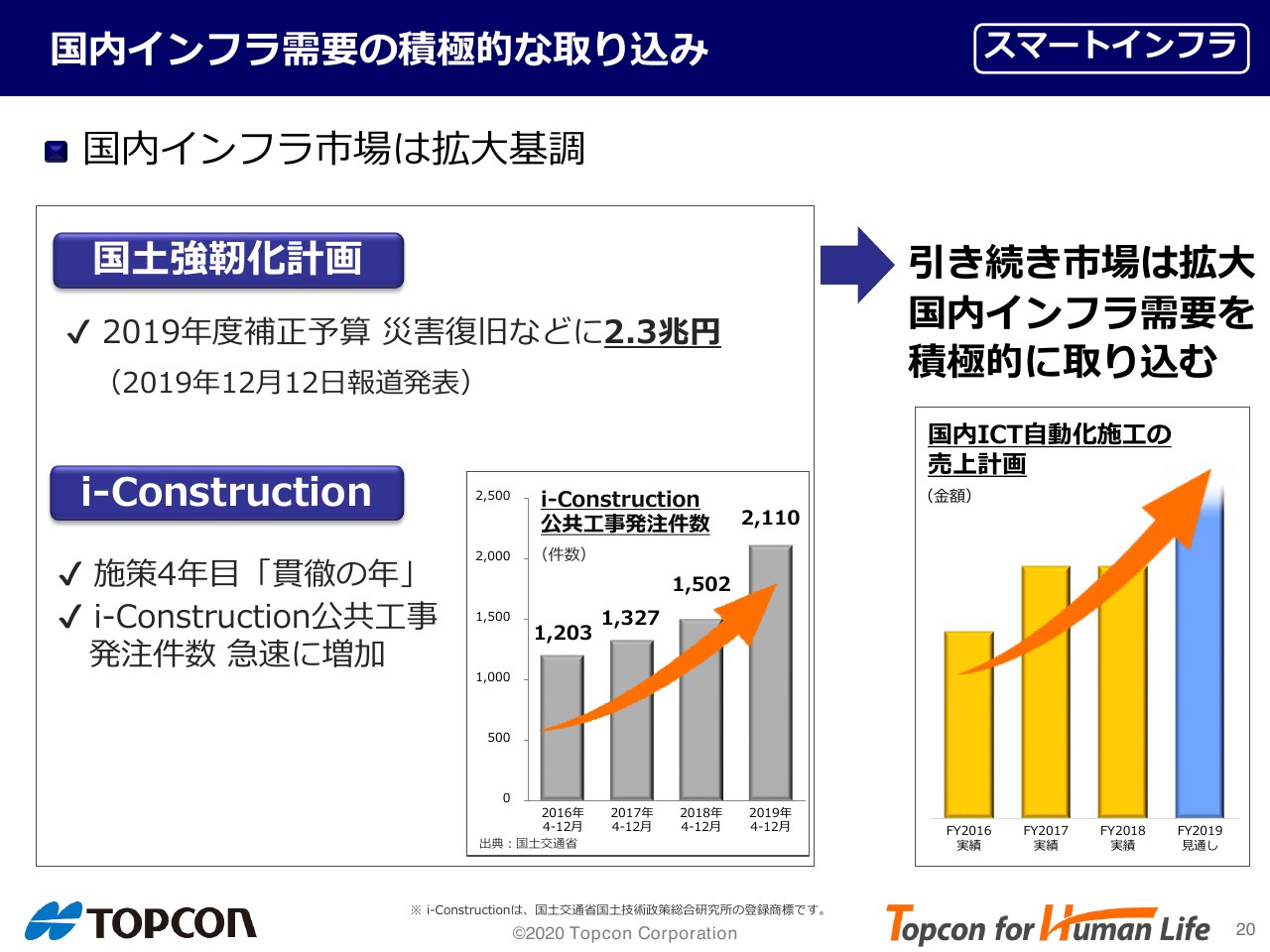

国内インフラ需要の積極的な取り込み①

国内インフラ市場については、繰り返しになりますが国土強靭化計画に加え、昨年の自然災害を背景に、2兆3,000億円という補正予算が付きました。

これを第4四半期ですぐに取り込めるわけではありませんが、強靭化計画は数年前から行われていて、その需要は増加しています。

また、国土交通省が推奨して進めているi-Constructionですが、この施策は4年目で「貫徹の年」としています。発注件数は年々増加しております。国直轄の大型の公共事業のみならず、地方自治体からの発注件数も増加しています。現に当社のi-Construction事業はグラフで示す通り成長しており、この第4四半期はここをしっかりと取り込んでいきたいと考えています。

国内インフラ需要の積極的な取り込み②

国内インフラ需要の積極的な取り込みについてご説明します。建機を自動化するためには3次元の測量データが不可欠です。その測量技術は、当社が元々持っていた技術・製品です。 自動ショベルシステムは日本ではみちびきにも対応しており、大きな需要を見込んでいます。また日本ではモーターグレーダーはあまり大きな市場ではありませんが、アフターマーケットでは当社製品しか付けられない、唯一無二の商品です。3Dポイントナビの「LN-150」という製品は測量機です。i-Constructionとともにこのような測量機の需要が増えています。

今期も残り2ヶ月ですが、i-Constructionに対応するこれら充実した商品群により、販売に注力してまいります。

注力事項③

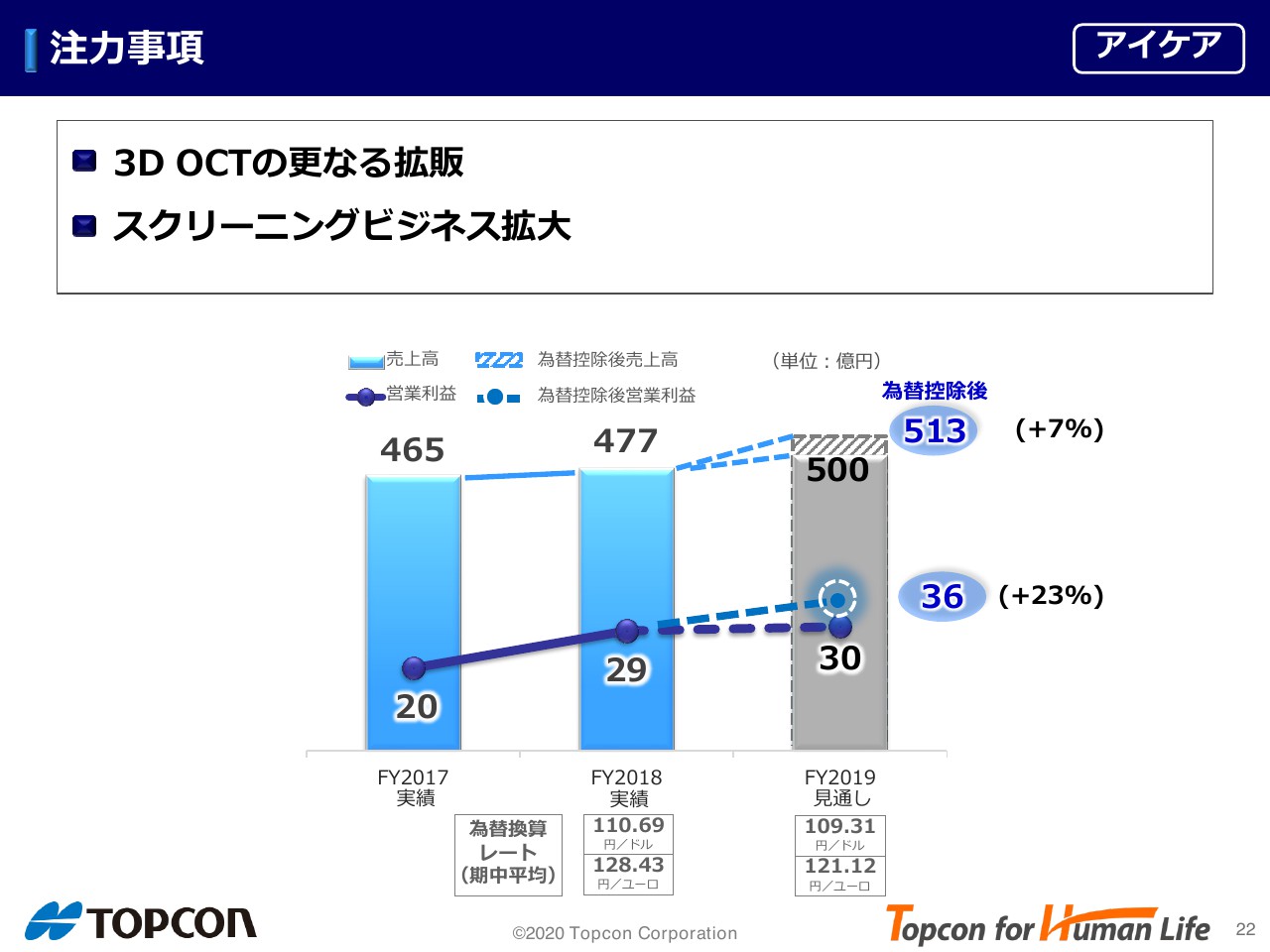

最後にアイケア事業です。注力事項は従来から変わらず、3D OCTの更なる拡販、スクリーニングビジネスの拡大です。売上500億円、営業利益30億円の見通しで、為替の影響、特にユーロの影響を強く受けています。為替影響を控除し前年同期と比較しますと、実質23%の営業利益伸長を見込んでおります。スクリーニング事業については、米国市場に続き欧州でもビジネスが立ち上がってきており、第4四半期も拡大傾向で進捗すると想定しています。

ただし、大型の眼鏡店チェーン向け販売に関し、当社は3月決算ですが、先方はその限りではなく4月以降にずれ込む可能性も否めないことから、そのリスクを考慮し安全を取った数字としています。

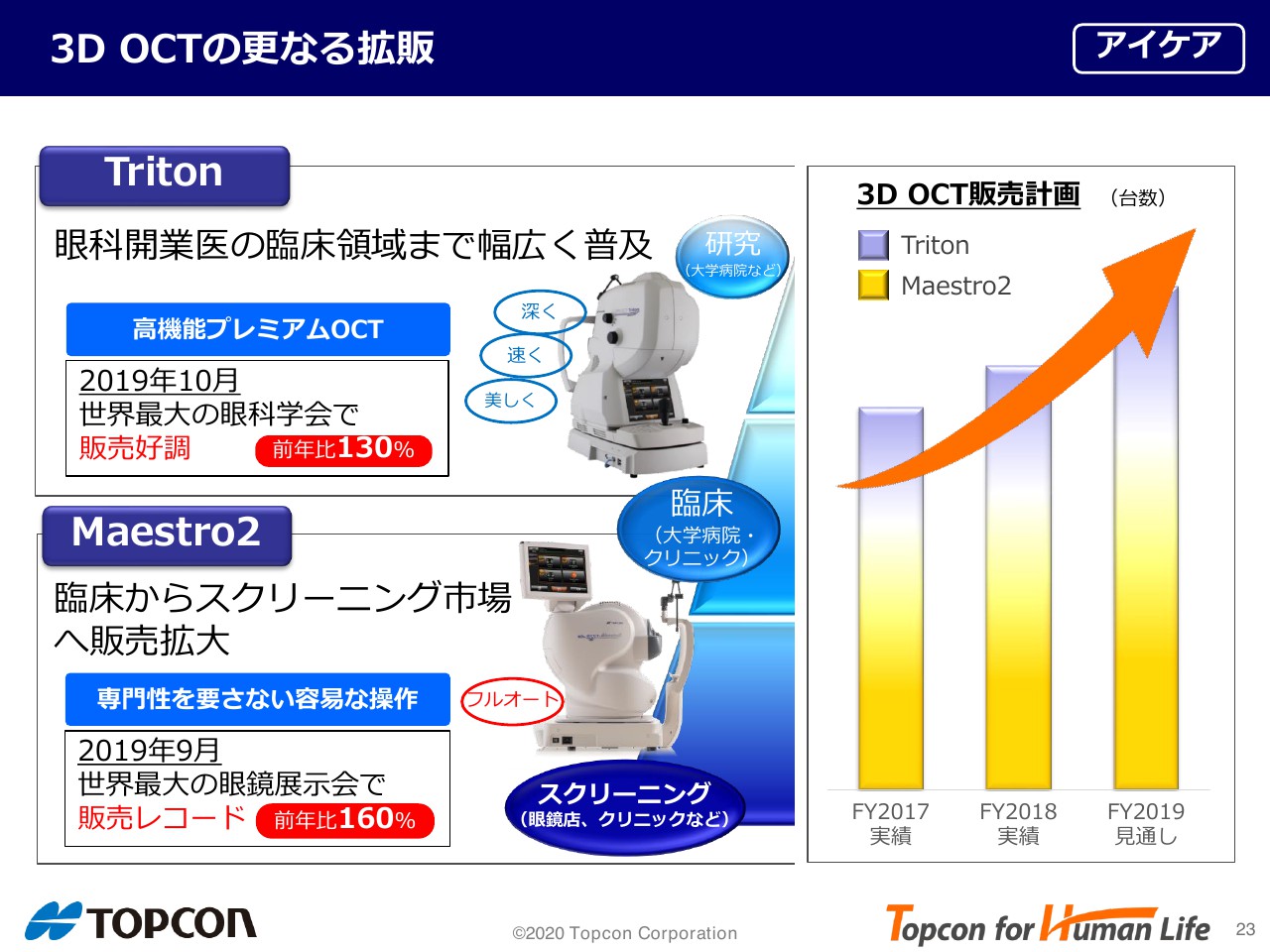

3D OCTの更なる拡販

本スライドの内容は以前の説明会でも紹介しておりますが、当社のスクリーニング事業や、眼科クリニック向け販売を大きく支えているのが3D OCTです。当社には2機種の3D OCTがあります。最上位機種の「Triton」や臨床からスクリーニング市場をカバーする「Maestro2」という製品があり、それぞれ主要な展示会で前年比130%、160%と伸長しています。

今年の3D OCT全体の計画としては、FY2017からFY2019 3年度で右のグラフで示す通りの伸長を見込んでいます。

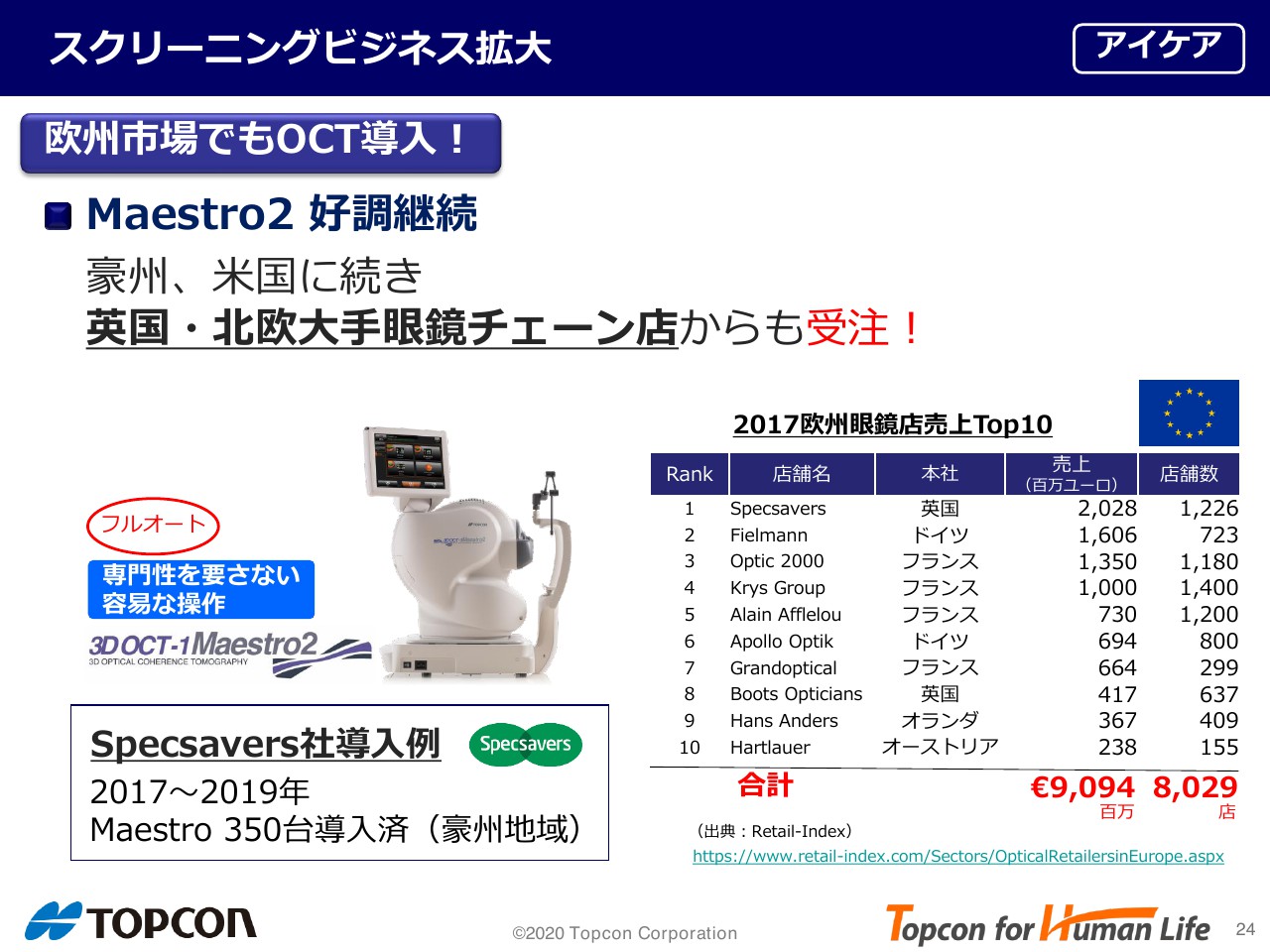

スクリーニングビジネス拡大

スクリーニング事業の拡大についてご説明いたします。前回2Q決算説明会で米国の眼鏡店チェーンランキングを紹介しましたが、こちらは欧州眼鏡店売上ランキングで、Top10までで合計8,000店舗ございます。

これまでの説明会で豪州や米国での大手眼鏡店チェーン向け大型受注案件を紹介してきました。第3四半期のトピックスとしては、いよいよ英国・北欧の眼鏡店チェーンからも受注したということです。店舗名は開示できませんが、スクリーニング事業がいよいよ本格的になってきた、という事例の紹介です。

以上で、事業別の説明は終わります。

Ⅱ-3.まとめ

最後に、まとめです。

まとめ

売上高は1,470億円・営業利益は100億円に下方修正させていただきます。通期で売上高はほぼ横ばいの見通しですが、営業利益については残念ながら減益です。配当は増配する予定で変更ございません。

参考までに為替控除後の計数を記しており、売上はほぼ横ばい、営業利益については19%の減益見込です。ただし明るい材料もたくさんあり、それをひとつずつ事業に反映させていきたいと考えておりますので、今後とも皆様方のご支援をお願いして、私の報告とさせていただきます。

以上、第3四半期の決算報告と、通期の見通しについてお話しさせていただきました。どうもありがとうございました。

質疑応答(要旨)①:ポジショニング・カンパニー

Q: ICT自動化施工:第1-3四半期累計・第3四半期単独での対前年同期比伸長率は?

A: 第1-3四半期累計:アフターマーケットは1桁後半の伸長、OEMは2桁マイナス。第3四半期単独:アフターマーケットは1桁後半の伸長、OEMは半減 Q: ICT自動化施工:主要OEM先がICT建機の事業展開のやり方を変えてきていることはないか?レトロフィットへの取り組みという話も聞き及んでいる。

A: OEM先の話なので当社がお話しする立場にはないが、それは関係ないと考えている。ショベルシステムというのはオートシステムとガイダンスシステムに大別されるが、当社OEM製品は前者であり、レトロフィットと呼ばれるのは後者であり全く仕様が異なる。

Q: ICT自動化施工:第4四半期での年度内の引き合いは今の段階である程度見えてるのか?

A: 現状フォアキャストはそれほど悪くない。ただし、第3四半期の落ちは一時的ととらえているものの不透明感も残っており、それを短期的に全て挽回できるとは考えていない。

Q: ICT自動化施工:下方修正したポジショニングの営業利益(△15億円)の第3四半期/第4四半期の内訳について想定を教えてほしい。

A: △15億円のうち、△10億円が第3四半期でそのほとんどがICT自動化施工のOEM、一部はIT農業。第4四半期はOEMが戻るかが不透明な点をリスクとして△5億円織り込んでいる。

Q: ICT自動化施工:OEM/アフターで状況は異なるが、アフターも心配しなくて良いのか? OEM先の在庫はどのように把握しているか?

A: OEM向け販売はICT建機の販売状況だけでなく建機そのものの売れ行きや在庫状況の影響も受ける一方で、アフターはユーザーそのものであり市場の状況を反映している。アフター市場が堅調であれば、OEMの低迷も一時的と考えられる。OEM先の在庫は把握していない。

Q: 投資計画:第2四半期決算発表の下方修正の際はコスト削減に注力する旨伺ったが、今後どのような対策をとる予定か?

A: 必要な開発投資は継続している中で、取捨選択して投資をやめているものもある。今後の対策は、特に農業関係で低調が続くようであれば、第2段、第3段の経費削減、固定費の削減も含めて取り組んでいく。

Q: ICT自動化施工:3月の米国最大の建機展での大量受注について、3年前の前回と比べ同水準か、それとももっとアグレッシブに織り込んでいるのか?

A: 3年前の前回と比べ、目玉商品の自動ショベルシステムがあり、市況も当時と比べて良いため、受注はある程度強めの数字を想定している。ただし第4四半期の受注をすべて今期販売に取り込めるとは考えていないので、第4四半期の販売への織り込みは限定的。

質疑応答(要旨)②:スマートインフラ事業

Q: 増減益分析:第3四半期単独の前年同期比で営業利益率が落ちている理由は? 競争環境が厳しくなっていることはないか?

A: 第3四半期の売上が前年同期比△12億円で、この売上減とそれに伴う生産減で操業度が落ちて利益率が悪化した。競争環境に大きな変化はない。

質疑応答(要旨)③:アイケア事業

Q: スクリーニングビジネス:大手チェーンの受注が増えてきたとの説明があったが、ボリュームや期間を教えてほしい。

A: 詳細は非開示。ただし中計3カ年(2019-2021年度)で掲げているアイケアの成長事業はスクリーニングビジネスと中国事業の拡大であり、その大部分がスクリーニングビジネスと理解いただいて問題ない。

Q: スクリーニングビジネス:一部販売の期ずれについて、第2四半期決算発表時に説明のあった米国向け大型案件の話か、あるいは見込んでいた案件の受注獲得時期がずれる話なのか?時期的にどの程度の遅れなのか? 期ずれの理由は?

A: 第2四半期決算発表時に説明した米国向け大型案件で受注済、第3四半期で期ズレが数か月発生している。客先都合という事情を勘案しこの期ずれの挽回は難しいと考え△4億円の下方修正をしている。

Q: スクリーニングビジネス:大手眼鏡チェーンのパートナーは増加しているか?それを加速して行くための強みは?

A: 眼鏡チェーンのパートナーは増加している。まず豪州から始まり、次に米国、欧州と徐々に拡大している。当社のフルオート製品を使用いただくことで、眼鏡チェーン店で簡単に早くスクリーニング検査を可能にする点が強み。

Q: 課金ビジネス:ソフトウェアやサブスクリプション(課金)ビジネスはどのような状況か?

A: サブスクリプション(課金)ビジネスの契約件数は順調に増加しているものの、想定よりは遅れている状況。金額は非開示。

Q: 業績見通し:アイケアは下方修正幅が小さいが、経済環境の変動影響をどのように織り込んでいるか?

A: アイケアはポジショニングで言及しているような米中貿易摩擦のようなマクロ環境の変動による影響は軽微だが、今後仮に個人消費に大きく影響するほどの大きな変動があれば、影響が及ぶかもしれない。なお、現在中国で起こっている新型ウイルスの問題について、アイケアは中国で大幅にビジネスを伸ばしているため、影響を懸念しているが、現時点では業績見通しには織り込んでいない。

質疑応答(要旨)④:全社共通事項

Q: 増減益分析:通期見通しについての増減益分析を教えてほしい。

A: 前年度比 営業利益△36億円の内訳は、売上増減・Mixが±0、原価低減が+8~10億円、固定費△30~35億円、為替△10億円。

Q: 増減益分析:第1-3四半期累計で売上減による減益のセグメント別内訳を教えてほしい。

A: ポジショニング△10億円前後、スマートインフラ△10億円前後、アイケア+10億円前後で、合計で△9億円。

Q: 増減益分析:ICT自動化施工など、売上が伸びている部分もあるとの話だったので、Mixではどこが悪くなっているのか教えてほしい。

A: ICT自動化施工のOEMの販売減速がMix悪化に影響した。

Q: 地域別状況:会社全体で中国における最終需要ベースの売上比率は何%か?

A: 短信で開示している地域別海外売上比率が最終需要ベースの比率と同一で6%。

※質疑応答部分は、企業提供の要旨になります。