2019年11月18日に行われた、ケネディクス商業リート投資法人2020年9月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ケネディクス不動産投資顧問株式会社 取締役 最高業務執行者(COO) 浅野晃弘 氏

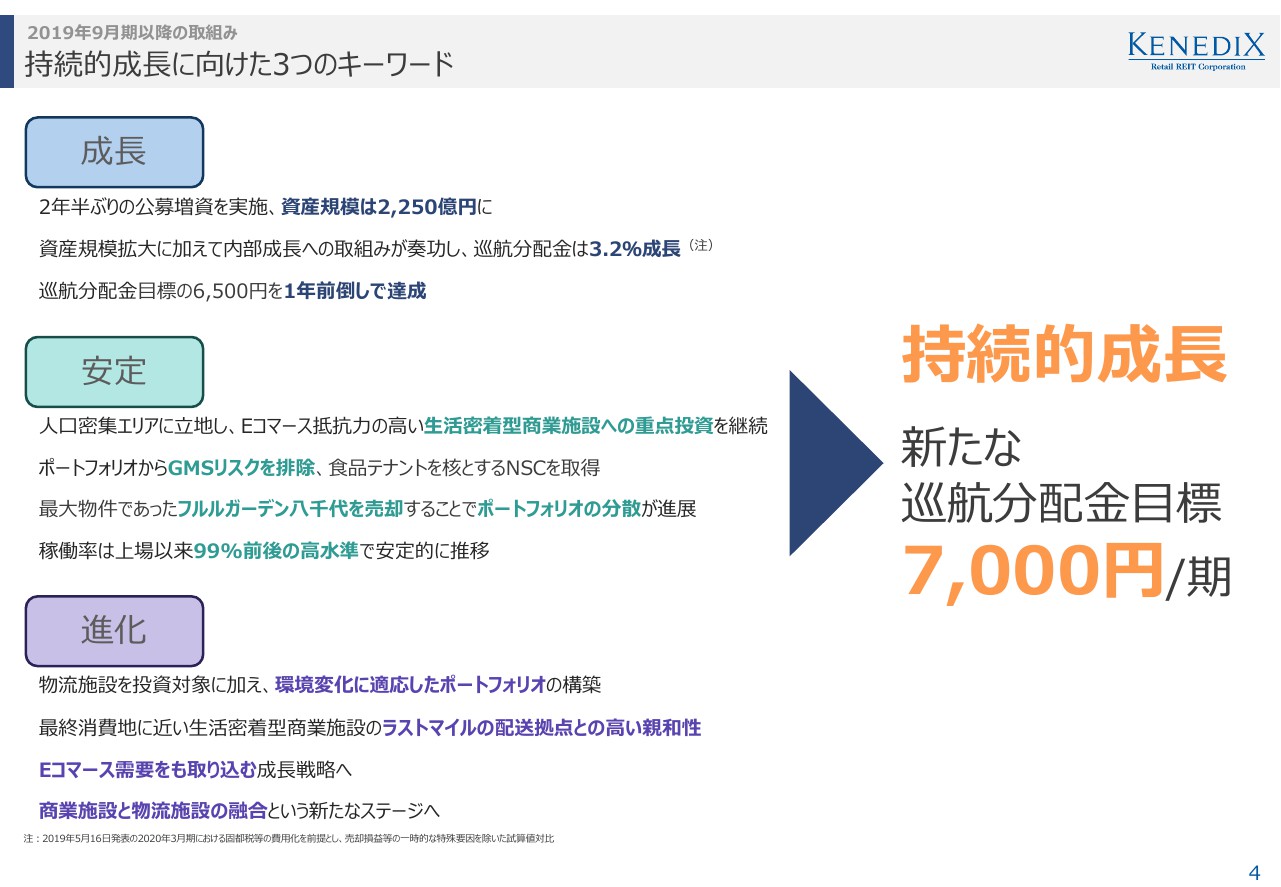

持続的成長に向けた3つのキーワード

浅野晃弘氏:みなさま、こんにちは。浅野でございます。本日はお忙しいなか、ケネディクス商業リート投資法人第9期決算説明会にお越しいただきまして誠にありがとうございます。また、みなさまには本投資法人の運営に多大なるご支援をいただきましてありがとうございます。改めて御礼申し上げます。

それでは早速ではございますが、私より決算の内容についてご説明差し上げます。どうぞよろしくお願いいたします。

資料4ページをご覧ください。当リートは昨年、Eコマース需要を成長戦略に組み入れる目的で物流施設をエリアの対象に組み入れました。

背景には、著しく環境変化が進行している小売マーケットの中で商業リートとして持続的成長をしていくためにこれらの環境変化に柔軟に対応し、常に投資口価値向上を意識したアクションをとっていくことが肝要であると判断したためであります。また、この持続的成長に向けて当リートとして大事にしている3つのキーワードがございます。それは、「成長」「安定」「進化」です。

第9期は、これら3つのキーワードに結びつく具体的施策をそれぞれ実践し、マーケットや投資家様からもポジティブなご評価をいただけ、投資口価格の回復とともに新たな目標へ向けての環境を整えることができたという、当リートにとって第2章の始まりとして位置付けられる決算期となりました。

まず1つ目の成長面でございますが、2年半ぶりの公募増資を実施し、個人投資家様や国内外の機関投資家様から39倍にも及ぶ大きな需要をいただきました。これにより、資産規模は2,250億円になりました。巡航分配金は3.2パーセント成長し、当初は2020年末までとしていた巡航分配金目標の6,500円を1年前倒しで達成しました。

また、二つ目の安定面においては、唯一GMSテナントが入居していたフルルガーデン八千代を売却することでGMSリスクを排除し、ポートフォリオの分散が進展しました。また、負債入替えと公募増資を通じて安定感があり、Eコマース抵抗力の高い食品スーパーを各テナントとする生活密着型商業施設を新規で7物件取得しました。

オペレーションについても順調に推移しており、4月に一時的に99パーセントを割っておりました稼働率も堅調な累進活動の結果、99.6パーセントまで回復する目処がついております。

最後に、進化についてです。Eコマースの需要を成長戦略に取り込む目的で投資クライテリアに追加した消費地配送型物流施設を、年始から5物件、約100億円分取得しました。

消費地配送型物流施設は、昨今の宅配個数の増加に伴う多頻度小口配送の大きな流れもあり、そのニーズは日に日に高まっており、当リートへの問い合わせや物件情報の持ち込みが増えていることを実感しております。

また、このジャンルは大型物流施設と異なり、競合が比較的緩やかであることもあって比較的高い利回りで取得できているので、当リートとしては早期にこの分野での実績を積み重ねて、先行者利得をとりにいきたいと思っております。

さらに、最終消費地に近い生活密着型商業施設はラストマイルの配送拠点と親和性が高く、今後は商業施設と物流施設の融合という新たなステージに展開していく動きも出てきているので、今後の当リートの新しい展開にご期待いただければと思います。

以上、当リートとしてはこれら3つのキーワードを念頭に、環境変化が著しい小売マーケットの中でも、むしろこの環境変化を当リートの成長要因に取り込みながら、持続的成長を実現できるリートを目指していきたいと考えています。そして、新たに定量的な目標値として今般、巡航分配金目標を7,000円にすることとしました。

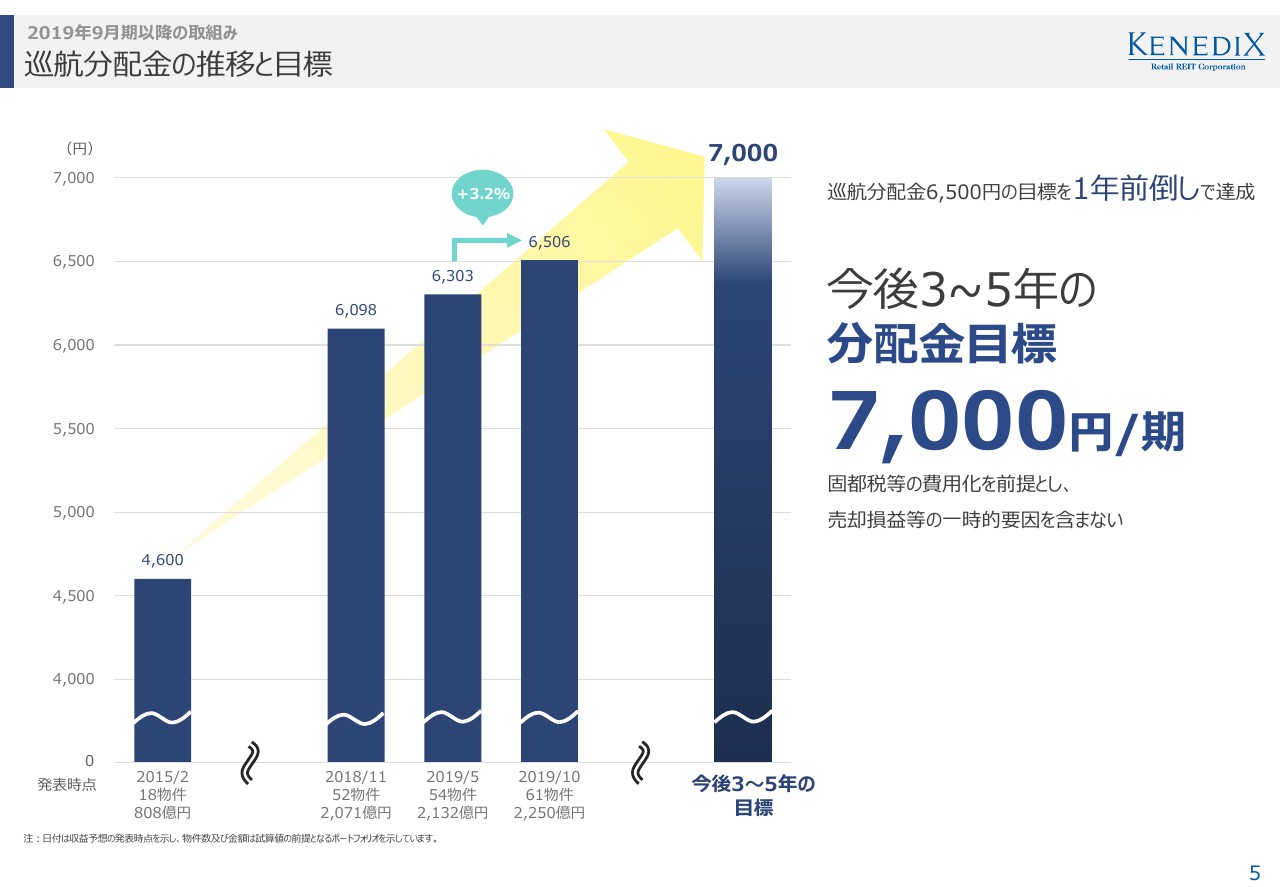

巡航分配金の推移と目標

5ページをご覧ください。巡航分配金の推移と目標です。先ほど申し上げたとおり、今回の公募増資により当リートの巡航分配金は3.2パーセント増の6,506円となり、巡航分配金6,500円の目標を1年前倒しで達成することができました。

当リートの上場値の巡航分配金は4,600円だったので、「商業セクター逆風」と言われる期間が相当にあったなかでも、この4年半で着実に巡航分配金を伸ばしてきたことがお分かりいただけるかと思います。

新たな巡航分配金の目標値としては、今後3年から5年で1期あたり7,000円を目標としたいと思います。当リートの場合、増資やコストカットなどで足許内部成長の実績もきちんと積み重ねておりますが、当リートの成長ドライバーはインプライドキャップを上回る豊富なパイプラインを生かしたアクリーティブ外部成長になるかと思います。

投資口価格が順調な場合はアクリーティブな公募増資等できちんと分配金を伸ばし、マーケット環境が望ましくない場合は物件入替え及び内部成長でこの目標の達成を目指すことになりますので、少しレンジ幅を持たせて、最長で5年としていましたが、この7,000円の新しい目標設定について少しでも早期で実現できるようにがんばっていきたいと思っております。

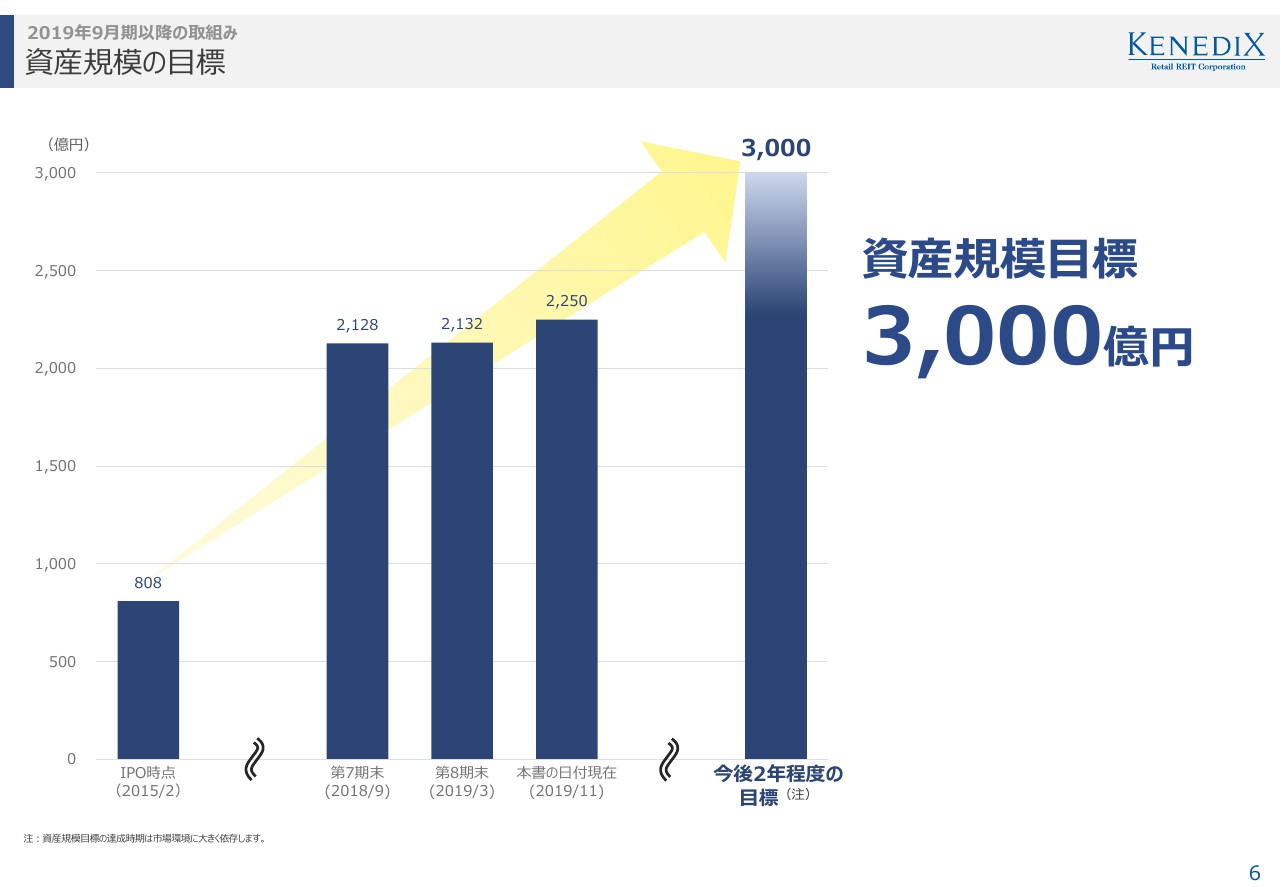

資産規模の目標

6ページをご覧ください。資産規模については今回の公募増資により2,250億円のサイズまで成長することができましたが、資産規模目標としては今後2年程度で3,000億円を目指したいと思っております。

ただし、誤解していただきたくないこととして、当リートは資産規模を拡大することが目的ではありません。あくまでも一口あたりNAVの増加や分配金の成長という投資口価値向上を追求することがファーストプライオリティでして、資産規模拡大はその結果ついてくるものだと思っております。

一方で資産規模拡大はポートフォリオの安定性と流動性の向上や格付けアップにも繋がる大事な要素だと思いますので、投資口価値向上を前提とした運用目標の一つとして意識していきたいと思っています。

尚、パイプラインについては後ほどご説明しますが、足許で今後2年以内に取得できるパイプラインが既に500億円強確保できており、資産規模にして2,800億円程度までは見えておりますので、今後の新規取得物件も勘案すると本目標については十分達成可能なレンジにあると思っております。

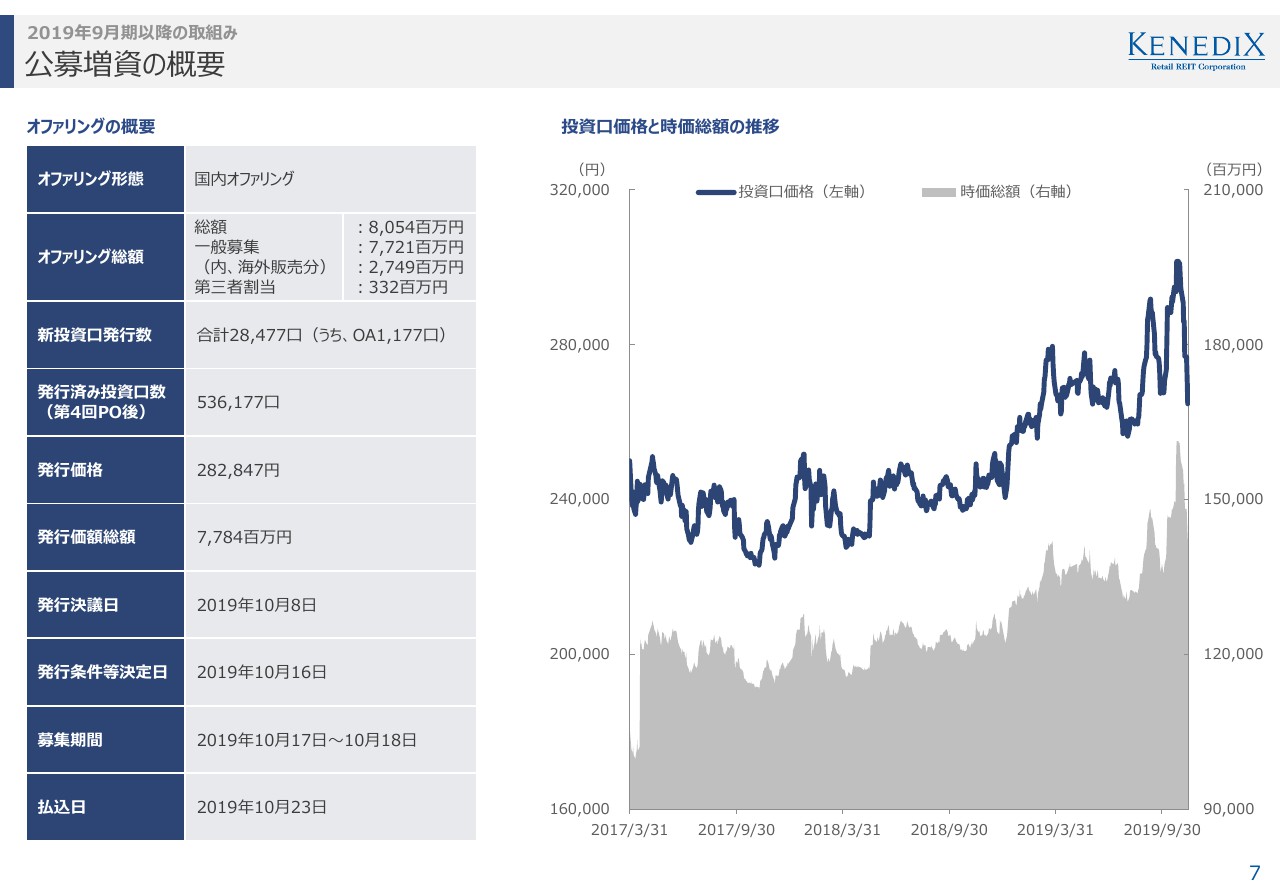

公募増資の概要

7ページをご覧ください。先日の公募増資の概要です。今回はフルルガーデン八千代の資産入替えと連動した公募増資となりましたので、オファリング総額は約80億円と少し小さいサイズとなりましたが、国内外の機関投資家さま、地方金融機関さま含め全体で39倍と旺盛な需要をいただき、投資口価格もローンチ費条件決定までに約3パーセント上昇するなど非常に良いリールとなりました。

関係者のみなさまにはこの場をお借りして熱く御礼申し上げます。ありがとうございました。また、時価総額についても1,400億円を超えるレベルとなり、流動性の向上にも繫がる公募増資となりました。

投資主価値向上を意識した取得戦略

8ページをご覧ください。こちらは第8期以降の売買実績のサマリーです。この1年間で12物件、339億円相当の商業施設及び物流施設を購入しましたが、その内5物件がPOでの取得、残る7物件が資産入替えによる取得でした。

資産入替えの譲渡対象になった物件は、大塚家具様にご入居いただいていたソララプラザやフルルガーデン八千代など、計225億円相当がございましたが、譲渡資産平均NOI利回りが4.7パーセントに対し、資産入替えによる取得資産平均鑑定の利回りは5.4パーセントでだったので、本利回りの差による分配金向上にも繋がる資産入替えとなりました。

投資口さまからも資産入替えに通じて入居テナントに起因する将来リスクを先手を打って排除し、さらに投資口価値向上にも繋げられている点についてご評価いただく声もいただいております。

当リートとしては、闇雲に資産規模拡大だけを追求するのではなく、入居テナントの状況、将来リスク、利回りの観点などから投資口価値向上に資すると判断される資産入替えについては今後も積極的に行っていきたいと思っております。

フルルガーデン八千代譲渡による効果

9月に実施したフルルガーデン八千代譲渡についてご説明申し上げます。本物件の譲渡の効果は大きく三つあったかと思います。一つ目はGMSに関連するリスクの排除です。本物件にはメインテナントでイトーヨーカ堂さまにご入居いただいておりましたが、従前からご説明申し上げておりましたとおり、当店舗は全国のイトーヨーカ堂様の中でも上位店舗でございまして、足許で大きな減賃や退店リスクがあったわけではありませんでした。

ただし、昨今のGMS業態の不振や他リートさまにおける退去事例などから、マーケットから本物件に対する懸念も多く、また中長期的には競争力維持向上のために今後資本的支出及び修繕費の増加が見込まれる状況において、今回帳簿価格及び鑑定価格を上回るお話がありましたので、投資口価値向上に資すると判断し、譲渡することと意思決定しました。

2点目はポートフォリオの収益性向上です。本物件のNOI利回りはポートフォリオ平均5.3パーセントに対し、足許で4.7パーセントと、収益貢献度が少し落ちている状況にありまして、本物件よりも高い利回りのパイプラインが控えておりましたので資産入替えにより収益性向上に繋がると判断しました。

また3点目はポートフォリオの安定性向上です。本物件はポートフォリオ内の最大の物件だったので、本譲渡により上位5物件の比率や上位テナント10社比率が一層低下しました。また本譲渡によりGMSテナント比率は0パーセントになったため、ポートフォリオの分散効果が進み、安定性の向上に繋げることができたものと思います。

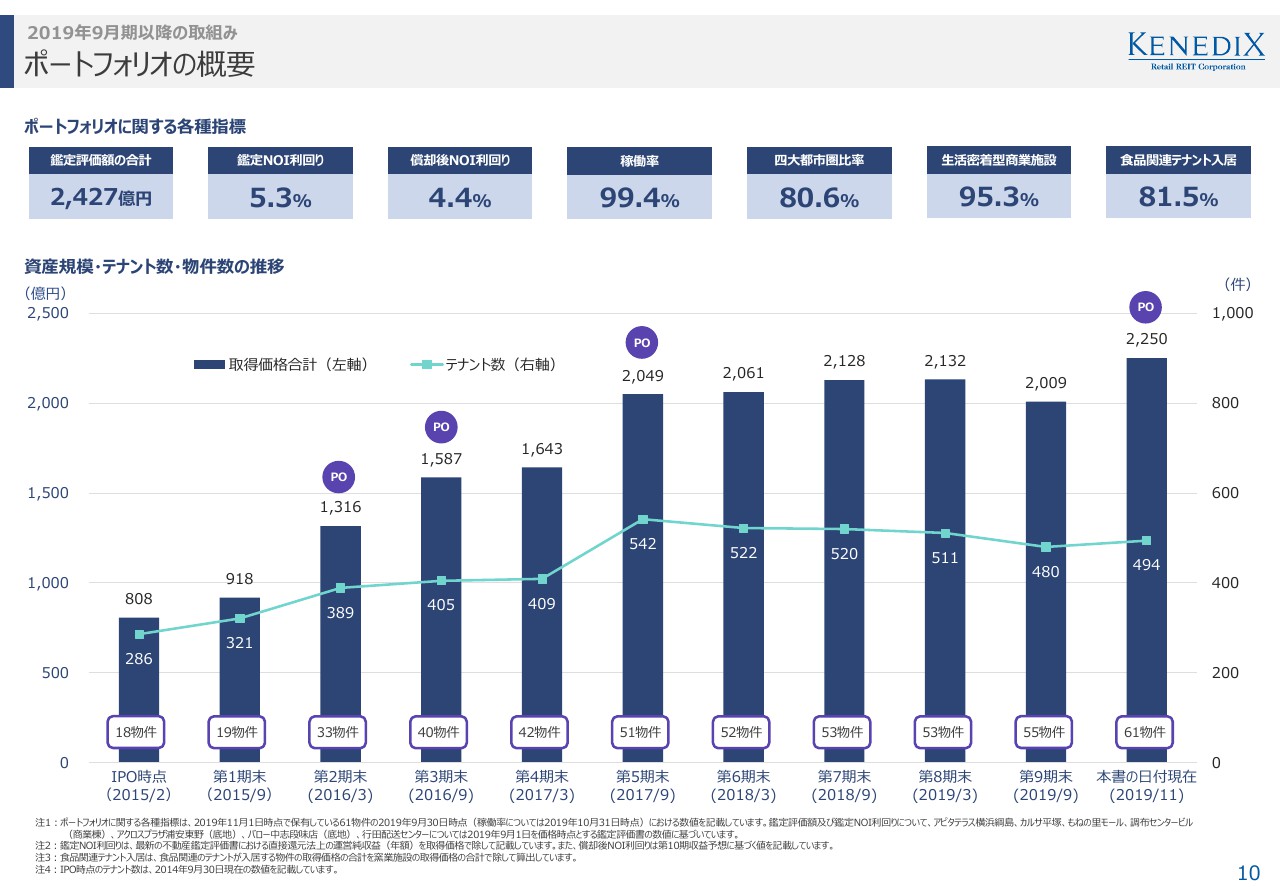

ポートフォリオの概要

10ページをご覧ください。公募増資後のポートフォリオにおける各数値は本ページ記載のとおりです。右上の食品関連テナント入居率ですが、食品関連テナントが入居している商業施設はEコマース体制が高く、その安定感がマーケットでは再認識されつつありますが、今般フルルガーデン八千代の資産入替え及び公募増資で取得した7物件の商業施設は全て食品スーパーが各テナントで入居していたこともあって本比率が81.5パーセントまで上昇しております。

また、第9期に一時99パーセントを割り込んでいた稼働率は本ページ記載のとおり10月末時点の最終の数値ベースでは99.4パーセントまで回復しております。詳細は次のページをご覧ください。

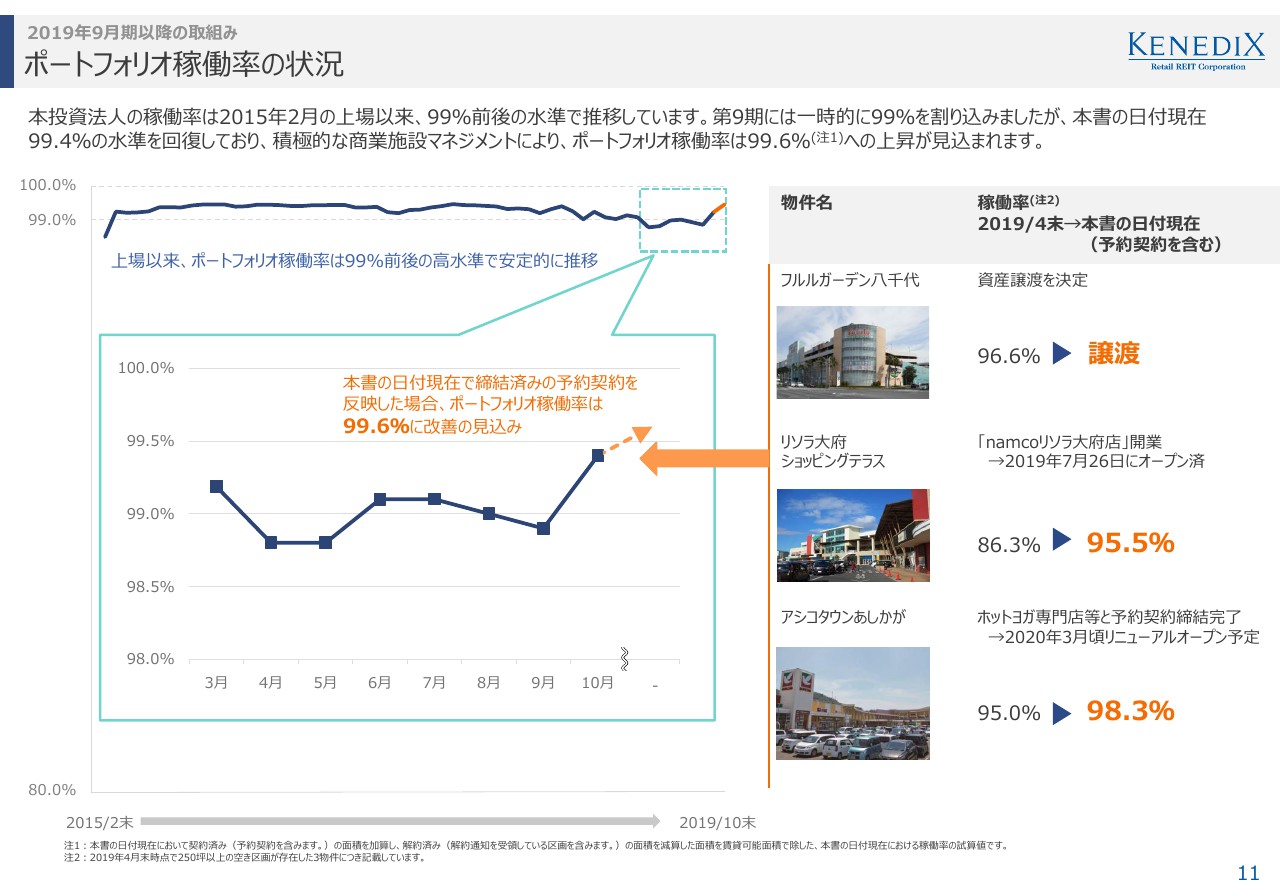

ポートフォリオ稼働率の状況

4月に稼働率が99パーセントを割り込んだ要因としては、フルルガーデン八千代の専門モール塔の空き区画、リソラ大府ショッピングテラスのゲームセンター区画、アシコタウンあしかがスポーツデポ区画のいずれも譲渡もしくはリースアップによる予約契約締結が右側記載のとおり進捗していて、この予約契約が本予約契約に移行するベースで10月末時点の99.4パーセントからさらに上昇し、99.6パーセントまでの稼働率回復の目処がついております。

商業施設と物流施設の垣根の低下

12ページをご覧ください。サプライチェーンにおける商業施設と物流施設の役割の変化についてご説明できればと思います。現在のサプライチェーンは大量消費やEコマースの浸透などにより荷物の個数が劇的に増加し、多頻度小口配送の進行によってサプライチェーンの川下部分の配送網が追いつかなくなってきていることが課題として挙げられます。

このため、近年は効率化を求めて大型物流倉庫の集約化が大きな流れでありましたが、ここ数年はこの集約化の流れに加えて、荷物が届くまでのリードタイムの短縮化とドライバー、従業員などの人手不足解消を狙いとして消費地にアクセスしやすい立地に中小型の物流施設を構える分散化の流れが新たに起こっていることも事実です。

当リートとしてはこのジャンルを消費地配送型物流施設とポートフォリオに加えることで、実店舗と合わせてサプライチェーンの川下部分を担うリートとして成長展開していきたいと考えております。

さらに、Amazonさんとスーパーのライフさんが提携されましたとおり、昨今ではネットでオーダーされた商品が商業施設から配送されたり、商業施設に置かれた宅配ボックスや受け取りカウンターなどを通じて商品を受け取れるようになるなど、商業施設が小売機能だけでなく、商品を受け渡すデリバリーポイントとしての機能が付加されるような流れが起こってきており、商業施設と物流施設の垣根の低下が今後ますます進行していくものと思われます。

当リートは消費地エリアに近い商業施設を多く保有するリートなので、その立地ポテンシャルを最大限に生かし、付加価値を当リートの投資主様に還元していくことが最大の使命と肝に命じ、今後運用していきたいと思っております。

分配金の推移と運用状況のサマリー

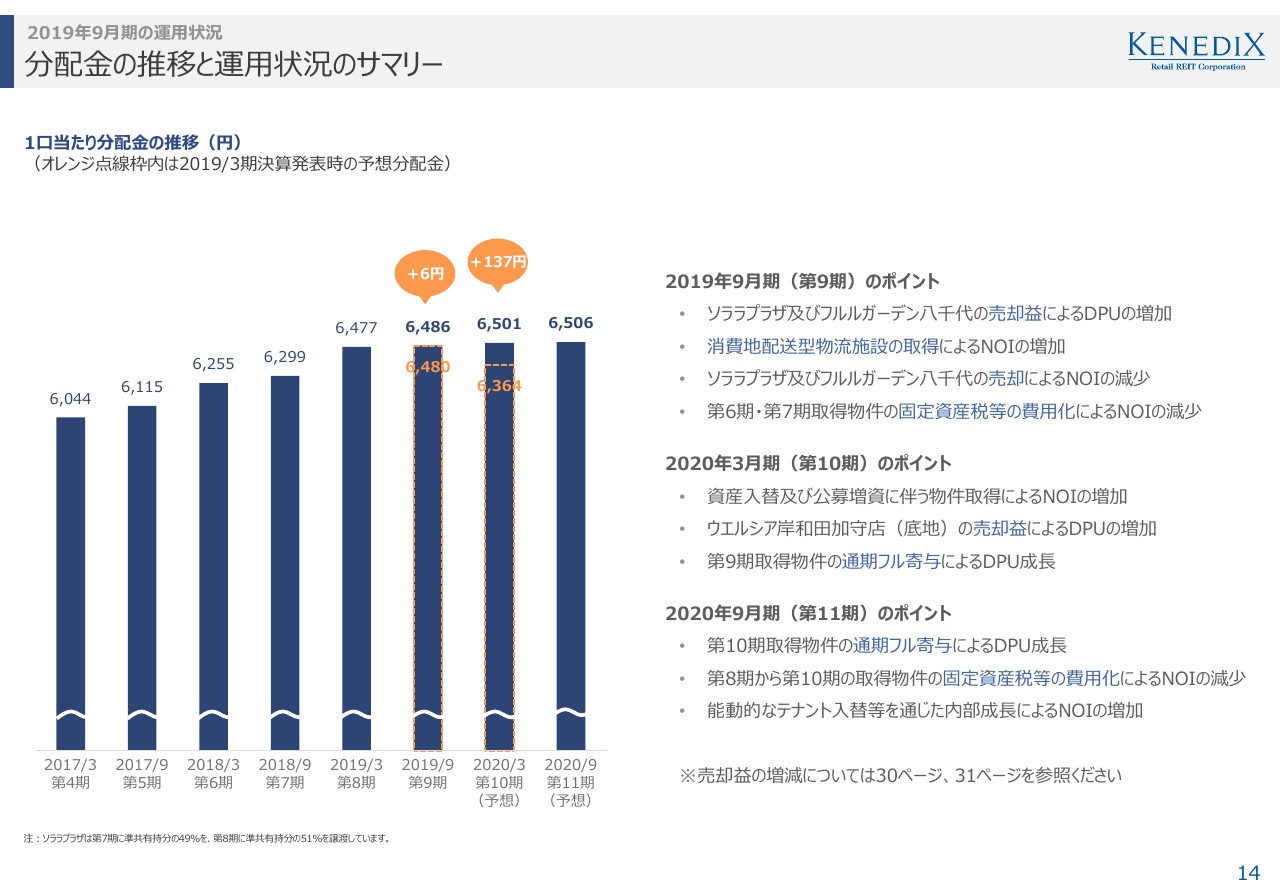

それでは14ページをご覧ください。第9期分配金の実績と第10期及び第11期の分配金の予想です。なお、10期及び11期の分配金の数値は先月の公募増資時に公表した数値から変わりませんが、各期のポイントと一緒にご説明申し上げます。

2019年9月期第9期の分配金としては、ソララプラザ及びフルルガーデン八千代の売却益によるDPUの増加、消費地配送型物流施設の取得によるNOIの増加、ソララプラザ及びフルルガーデン八千代の売却によるNOIの減少、第6期、第7期取得物件の固定資産税等の費用化によるNOIの減少等がありまして、実績として5月時の予想値より6円増の6,486円となりました。

なお、第9期は利益超過分配244円を実施していますが、全額が金率アップの時価評価などに関連する一時差異等調整引当額などによるもので、投資主のみなさまにおかれましては税務上損の払い戻しではなく、利益の配当として取り扱うものでございます。

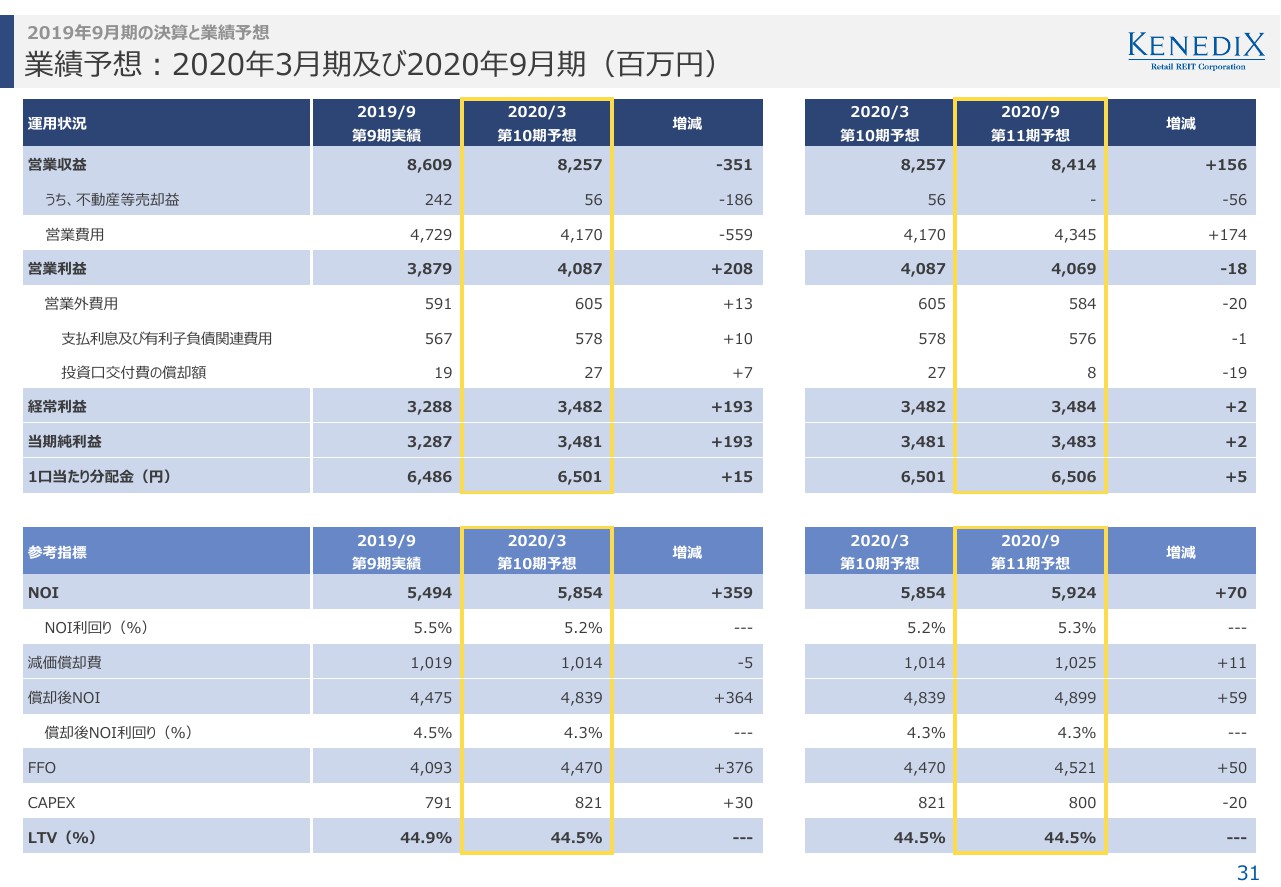

2020年3月期第10期のポイント、第10期の分配金の予想値としては、資産入替え及び公募増資に伴う物件取得によるNOIの増加、ウエルシア岸和田加守店の売却益によるDPUの増加、第9期取得物件の通期フル寄与によるDPU成長などを加味して、5月の予想から137円増の6,501円と情報修正しました。

2020年9月期第11期の分配金予想値としては、第10期取得物件の通期フル寄与によるDPU成長、第8期から第10期の取得物件の固定資産税等の費用化によるNOIの減少、能動的なテナント入替え等を通じた内部成長によるNOIの増加などにより、6,506円とさせていただいております。尚、この第11期の分配金が現状の巡航分配金と一致することとなります。

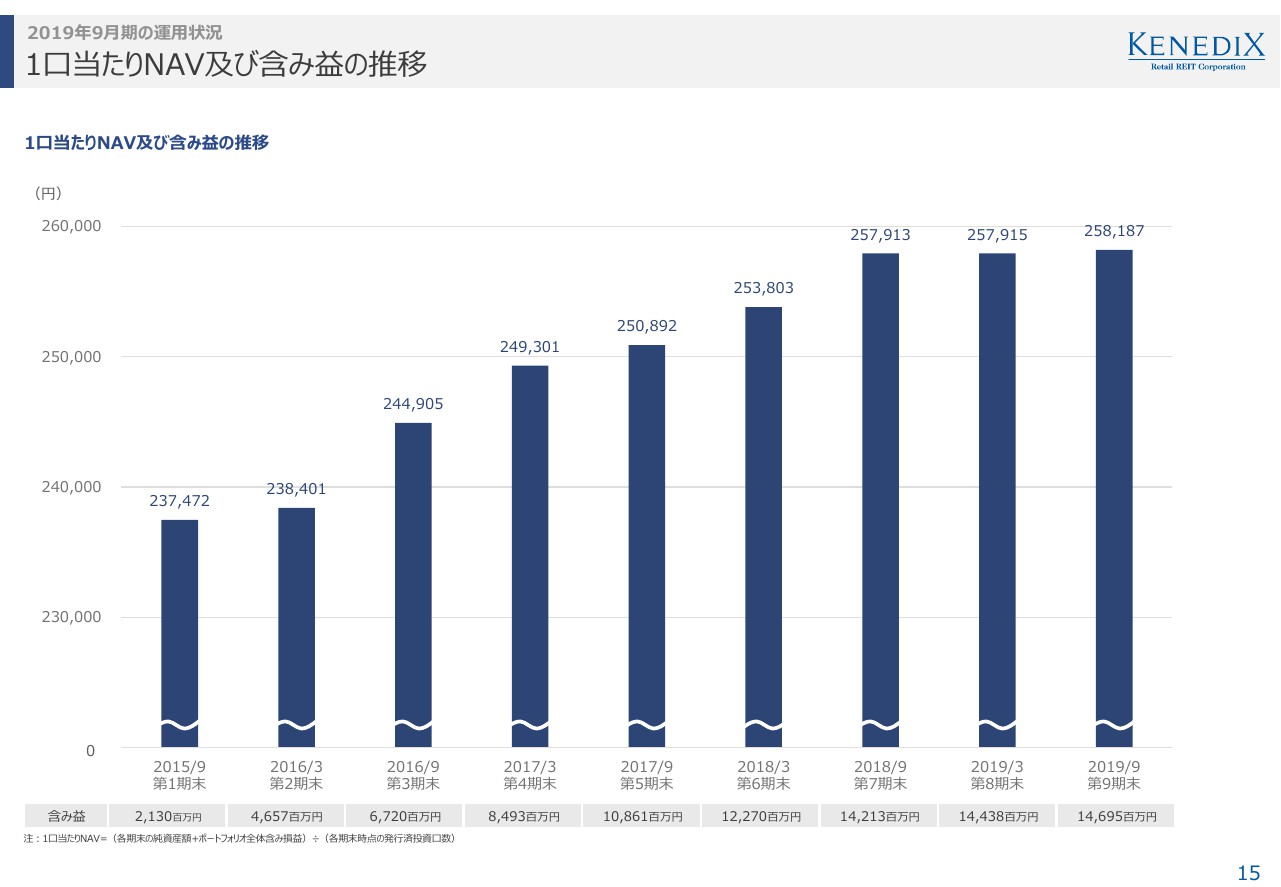

1口当たりNAV及び含み益の推移

15ページをご覧ください。一口あたりNAVについては前期末から少し上振れしまして、25万8,187円となっております。また、含み益につきましては、現状約147億円の水準となっています。今後も一口あたりNAV向上を意識した運用を継続していきたいと思っております。

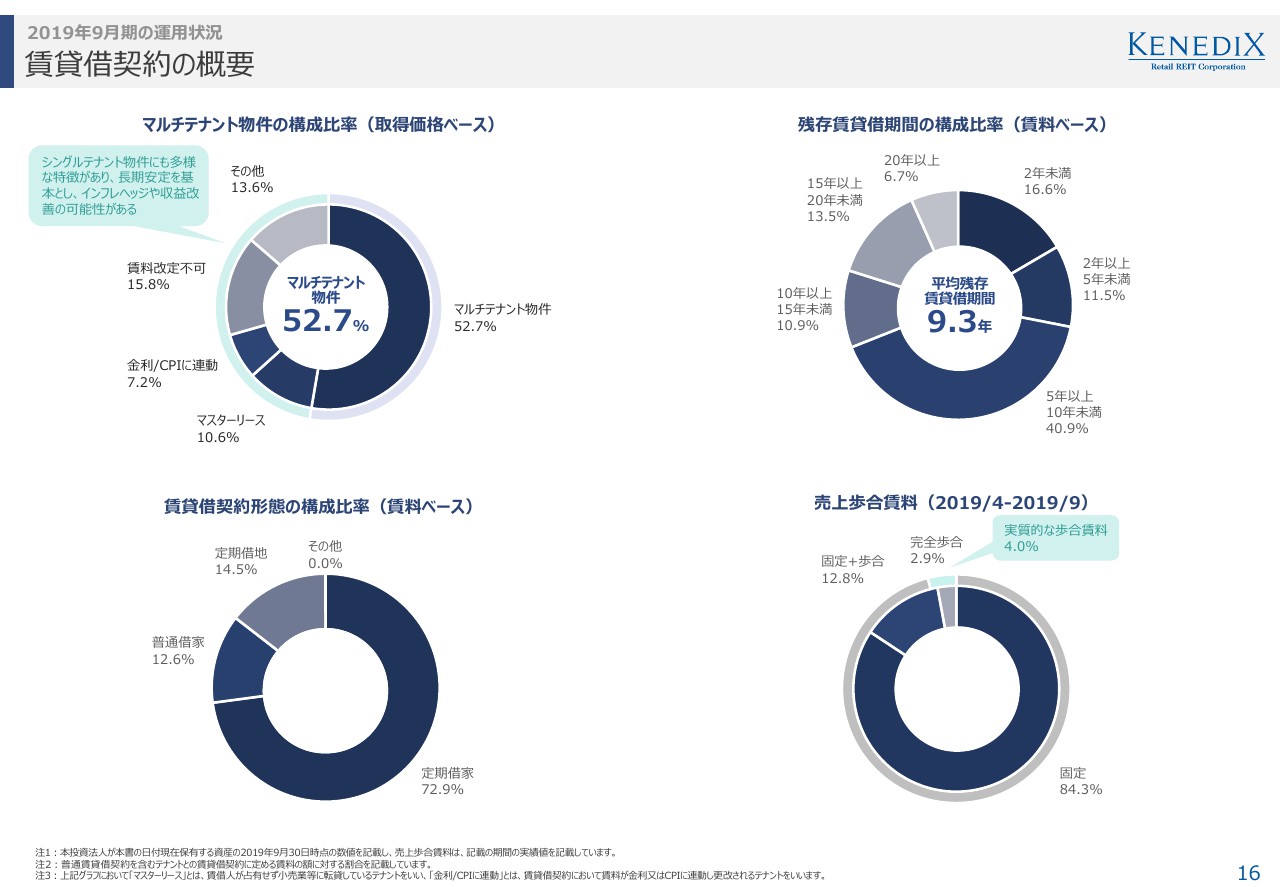

賃貸借契約の概要

16ページは賃貸借契約の概要となっておりますので、ご覧いただければと思います。

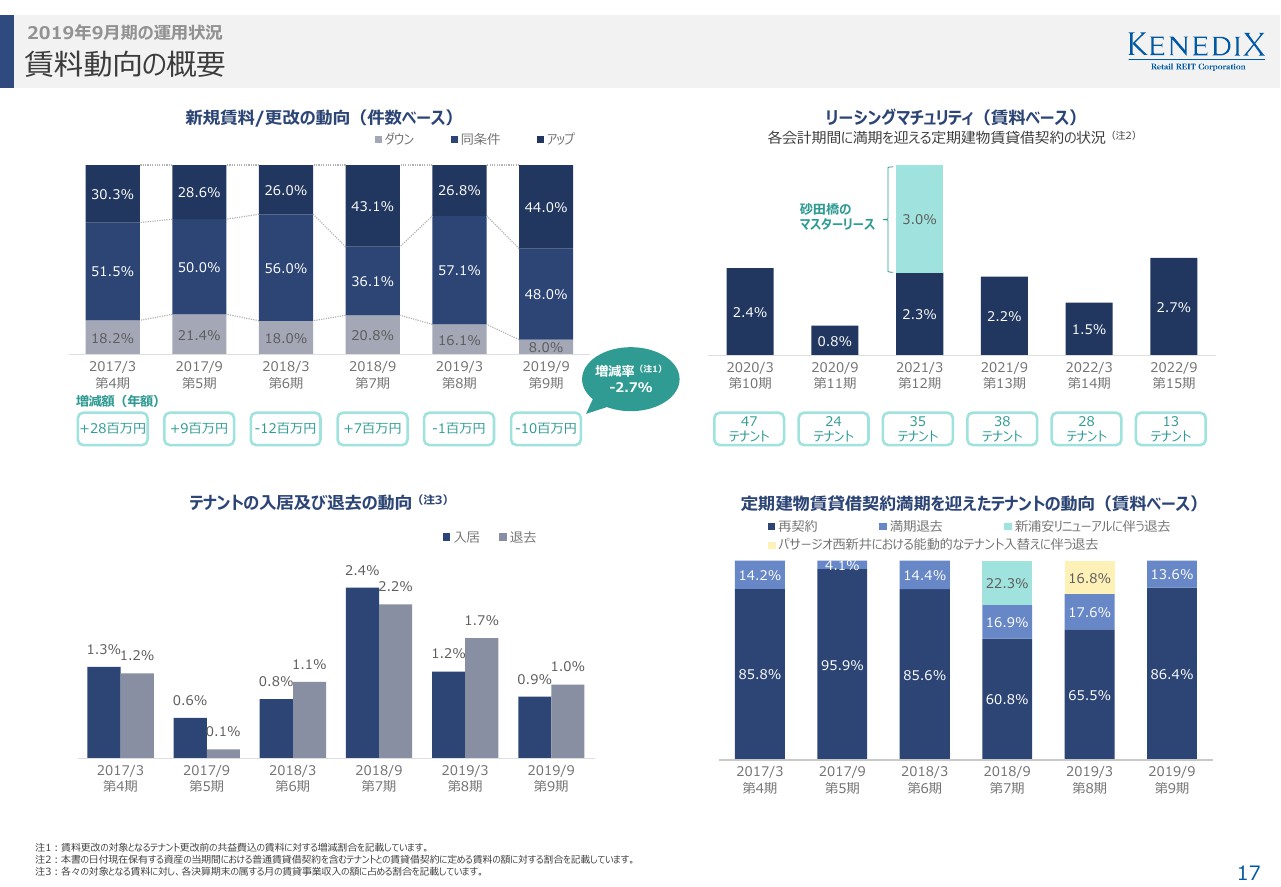

賃料動向の概要

17ページをご覧ください。賃料動向の概要です。第9期の賃料公開の動向ですが、サンストリート浜北、代官山アドレス、ブルメール舞多聞、ロゼオ水戸等のマルチテナント物件の22区画で賃料アップを達成し、件数ベースでアップ率44パーセントと例年のレンジよりも高いアップ率となりました。

ただし、リソラ大府のアミューズメント区画において少し大きな賃料減があったことから、ネットベースでは年間1,000万円減となりました。なお、現行の第10期はテナント入替えにより1物件で年間4,000万円近い大幅増賃を実現した物件も出てきておりまして、比較的順調な滑り出しとなっております。

当リートの場合はオフィスや住宅のように賃料サイクルに乗るというよりは個別性の事象によるところが多く、区画によってはテナント業態を変えることで大きな増賃が実現するケースもあるので、今後は安定したオペレーションの中で少しでも増賃を確保できるように運用していきたいと思っております。

なお、商業施設の場合は賃料改定以外でも商業ならではの内部成長アイテムがあることが特徴ですが、この点については後ほどご説明申し上げます。

その他リーシングマチュリティの入退去動向等については本ページ記載のとおりですが、GMS比率も0となり、現状でメインテナントが退去するなど大きな課題が発生している物件もなく、当面は安定的な稼働率と賃料推移が望めるものと思われます。

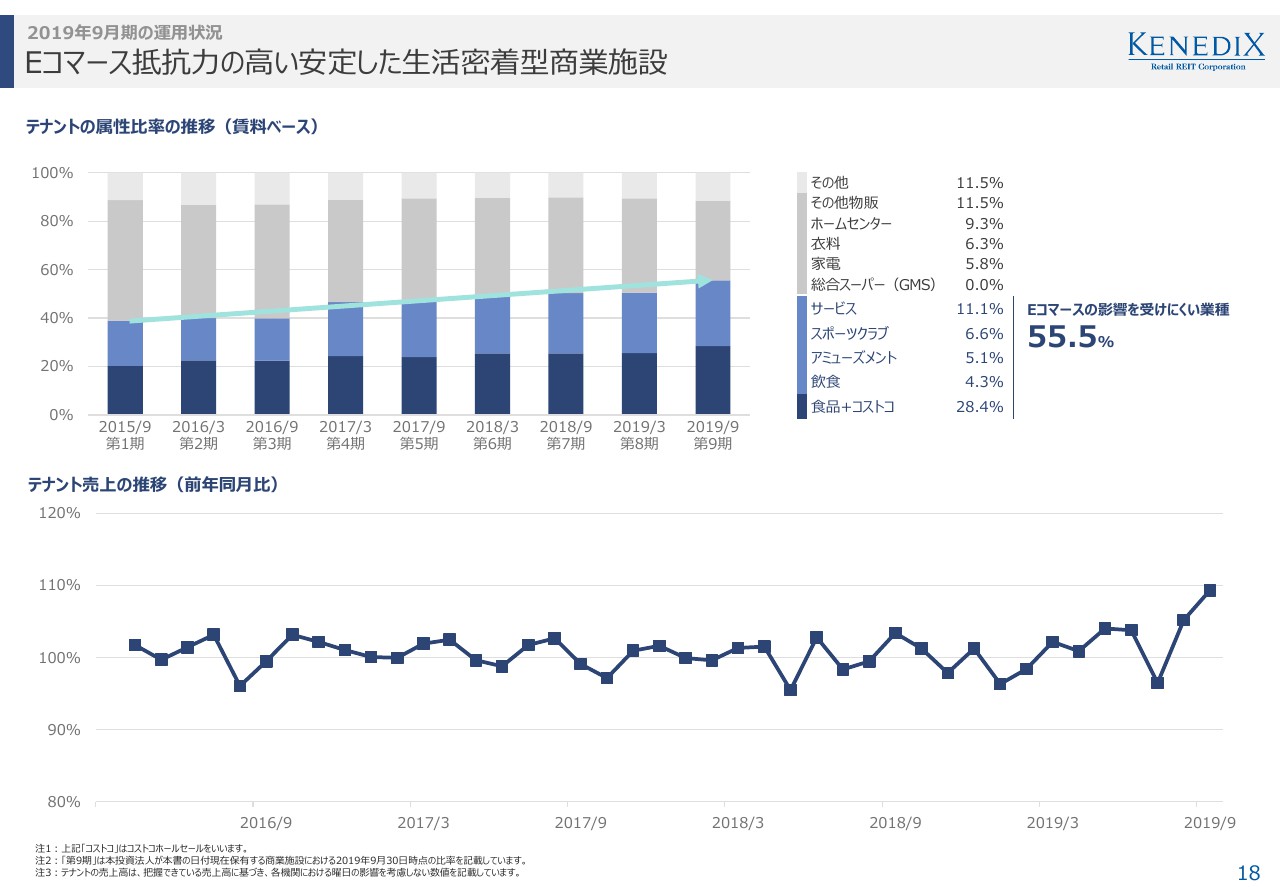

Eコマース抵抗力の高い安定した生活密着型商業施設

18ページをご覧ください。当リートのテナント構成は、食品とサービス系テナントなどの商業テナントなどで構成されるEコマースの影響を受けにくい業種が中心であり、この比率が年々増加傾向にあることはこれまでご説明申し上げてきたとおりです。また、公募増資で取得した商業施設の全てに食品スーパーが入居していたこともあって、この比率がさらに進行し、現状直近の構成比率で55.5パーセントとなっております。

また、昨今アパレル業界の不振からアパレルリスクが話題になることも多いのですが、当リートの場合は右側の上から4番目の衣料6.3パーセントと限定的でして、その過半がユニクロさんやGUさんのように低廉型の売上が安定したアパレルテナントですので、アパレルリスクを受けにくい商業リートとしてもマーケットからも好感をいただけているかと思います。

下段は足許約3年間の入居テナントの前年同月比の売上推移でございます。第9期はこのグラフの右側のところですが、7月に天候の不良から100パーセント割れになってしまいましたが、7月以外の全ての月は100パーセント超えを達成しておりまして、第9期通期では100パーセントと好調でした。

また足許の3年間全体を見ても、これだけEコマース浸透が話題になっていたこの3年間の間でも一時的に100パーセント割れの月も散見されますが、大半が100パーセント超えを示しておりまして、改めて生活密着型商業施設の安定感についてご理解いただけるのではないかと思っております。

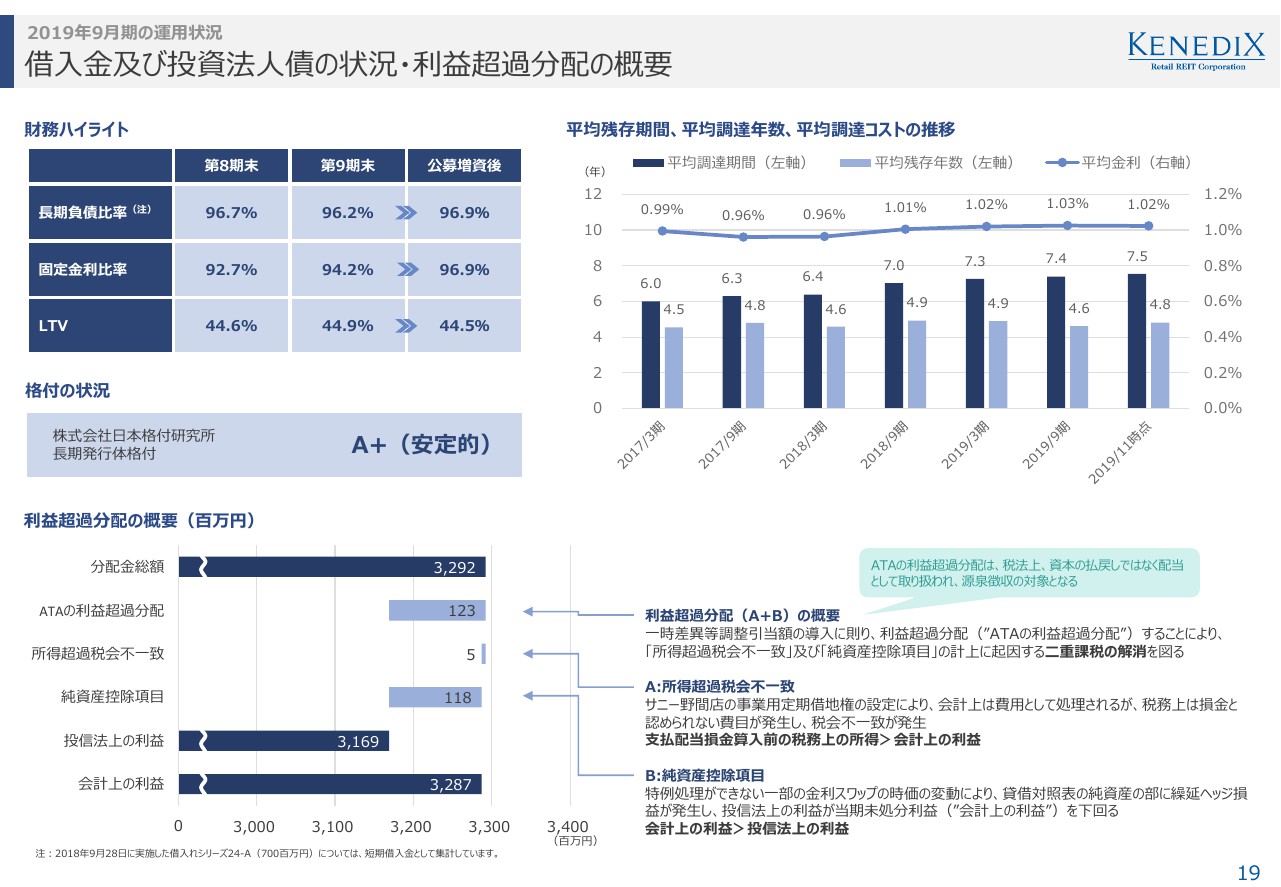

借入金及び投資法人債の状況・利益超過分配の概要

19ページをご覧ください。財務面でございます。当リートは将来の金利上昇リスクに備えて基本的に長期固定化の借入方針のもと運用を進めております。9月のリファイナンス及び先日の公募増資で新たに約40億円の新規の借入を行いましたが、公募増資後の姿としては長期負債比率及び固定金利比率の比率が96.9パーセントとなっています。またLTVについても、第9期末比較で公募増資後、若干微減の44.5パーセントとなっています。

また右側のグラフですが、直近の借入の平均残存年数は4.8年、平均金利は1.02パーセントとなっています。また左側中段の格付けの状況ですが、現状JCRさまから「A +(安定的)」をいただいています。

投資口価格が回復し、2年半ぶりにPOを実施するなど、成長サイクルに再び戻ることができたので、規模拡大による分散効果などによりなるべく早くもう1ノッチ上げていただけるようにがんばっていきたいと思っております。

なお、下段に先ほど申し上げました第9期の利益超過分配の概要の記載がございます。ここではご説明を割愛いたしますが、ご参照いただければと思います。

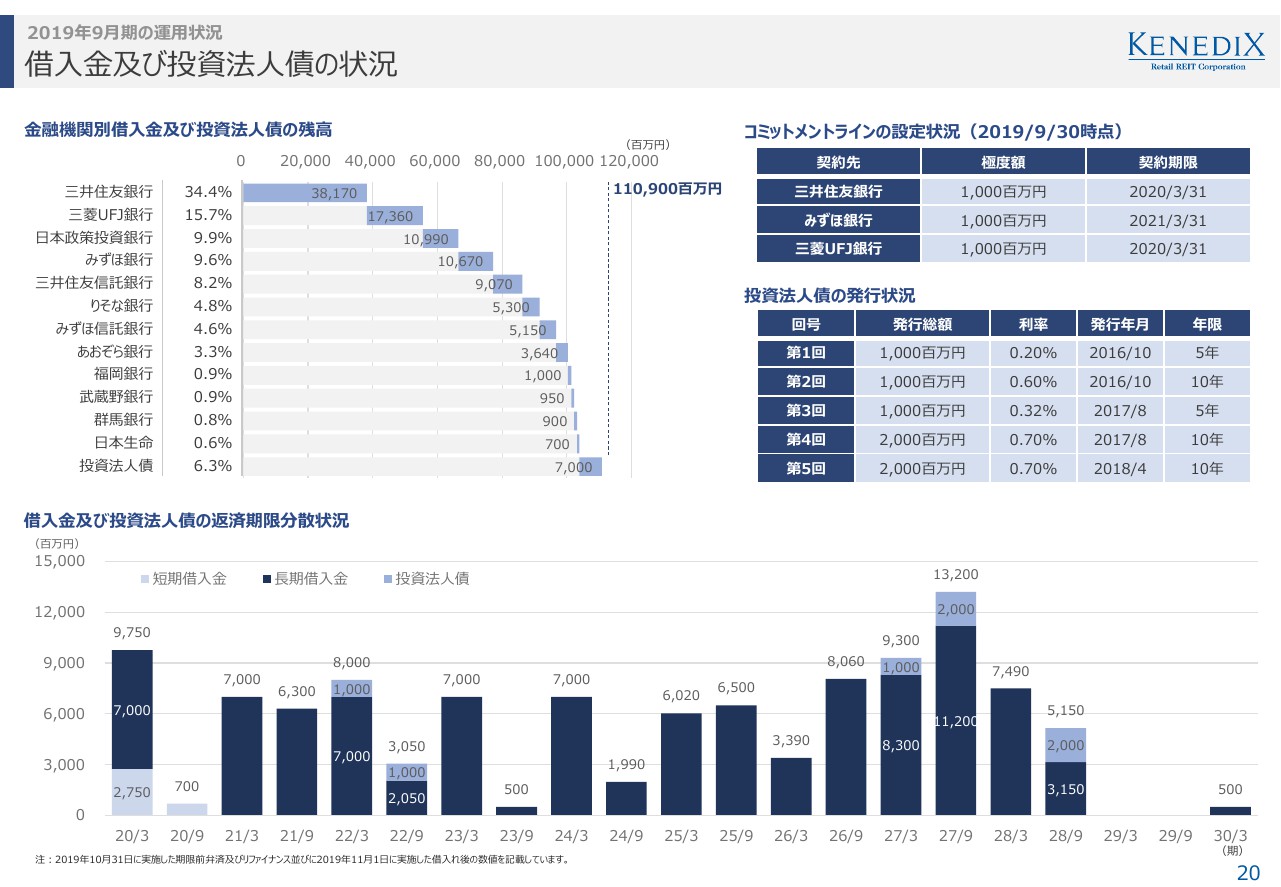

借入金及び投資法人債の状況

20ページは借入金及び投資法人債の状況です。右側右上コミットメントラインですが、現状、三井住友銀行様、みずほ銀行様、三菱UFJ銀行様から合計で30億円のコミットメントラインの設定をいただいています。また下段はラダーの分散です。

2019年9月以降の取得物件①

それでは外部成長、内部成長のお話に移りたいと思います。23ページをご覧ください。

23ページおよび24ページは、先ほどのフルルガーデン八千代の資産入替え及び公募増資で取得した計8物件の概要でございます。お時間の都合もありますので、ここでは個別での詳細のご説明は割愛しますが、今回取得しました商業施設は全て食品スーパーが各テナントで入居しておりまして、当リートの原点回帰となる物件群となっております。

2019年9月以降の取得物件②

また、全ての物件が東京、大阪、名古屋エリアの三大都市圏内の人口密集エリア、または証券が増加傾向にある住宅エリアに立地しております。さらに7物件中4物件が開業2年以内と比較的新しく、7物件中5物件の各テナントの残賃貸借期間が10年以上と、いずれもEコマース抵抗力が高く、安定感のある生活密着型商業施設の物件群となっております。

スポンサー及びサポート会社等からのパイプラインの一例

25ページをご覧ください。パイプラインです。生活密着型商業施設のパイプラインにつきましては、本ジャンルの不動産マーケットにおける当リートのポジションが上がってきたこともあり、ほとんどの生活密着型商業施設の物件情報が当社に持ち込まれるようになってきたものと自負しております。

その中でも足許の人口動態、テナント集客力、共同状況など当リートの投資口価値向上に資すると判断された物件を厳選し、基本的に相対交渉で進めることでなるべく利回りを確保して取得するように努力しております。

また、マーケットからの物件取得に加え、スポンサーや各サポート会社においてもGMSからNSCへの業態シフトによる開発オポチュニティを上手く捉え、ここ数年で仕込んでいたNSCの開発物件が今後1、2年以内に順次竣工してくることもあり、商業施設のローンとしては約800億円、そのうちすでに当リートにエクスクルーシブをいただけているものはこれらの開発物件も含めて約500億円近くあります。

25ページはその物件群の一部ですが、左上のアピタテラス横浜綱島の残る49パーセントの他、上段真ん中の福岡の開発物件、上段右側の東京大田区での開発プロジェクトなどが進行しており、メラード大開のようにブリッジファンドで取得済みの既存物件も足許でパイプラインとして積み上がってきています。

また、消費地配送型物流施設のパイプラインについても、先ほどご説明したとおりこちらも大規模物流施設とは全く異なるジャンルとして物件情報は増えてきています。

物流施設の新たなジャンルということもあり、物件情報の中には初めて流動化される現物不動産も多く、リートとして取得できるようになるまで少し時間が必要な物件も一部はございますが、昨今では23区内のラストマイルを担う都市型の配送センターなどの物件情報も増えてきておりまして、これらを含めてロングリストで約200億円、確保が高まってるベースでは約50億円が見えてきております。

合計しますと、取得確保が高いベースのパイプラインとしては商業と物流で合計約550億円揃ってきておりますが、これらの利回り感としても平均NOI利回りで約5パーセント、償却後利回りで4パーセント強を確保できているので、当リートのインプライドキャップを上回るアクリーティブなパイプライン群が揃っていることとなります。

オフィスリートセクターや住宅リートセクターでは不動産マーケットの過熱化により、なかなかパイプライン物件の積み重ねが難しくなってきている環境のなか、当リートは生活密着型商業施設や消費地配送型物流施設のように、ニッチでありながら需要が伸びているジャンルを工夫をしてインプライドキャップ以上の利回りでパイプラインを積み上げられている点が大きなアドバンテージかと思います。今後もスポンサー及びサポート会社と密に連携し、アクリーティブな外部成長をとおして、投資口価値向上に繋げていきたいと思っております。

内部成長事例

続きまして26ページをご覧ください。内部成長関係の話です。オフィスや住宅物件は賃料サイクルに乗って賃料改定を行い、内部成長を積み重ねていくアセットタイプですが、商業施設の場合は個別性が強く、時に入居テナント業態を変えることで大幅な増賃を確保できるケースがあります。

左上のブルメールHAT神戸においても、完全歩合賃料の賃貸借契約で入居していた大型区画に家電のエディオンさまと固定賃料で賃貸借契約を締結することで1期あたり2,000万円強のNOI増に結びつく大きな内部成長をこの10期で実現できています。

また右上の当リートの場合、賃料改定以外にも商業施設特有の内部成長アイテムがあることが特徴ですが、例えば右上記載のとおり平面駐車場を多く有する物件では容積率にかなり余裕があることに着目し、未消化容積を活用し増築をして収益を上げることも実施しています。

また、商業施設では共用部分が大きいこともあってビルディングメンテナンスコストや光熱費のボリュームが大きく、LED照明の導入や電力会社の契約の切り替えなどにより、一定量の内部成長に繋がるケースもあります。

当リートは上場以来、マスターPMを運用会社自身で受託し、現場に近いオペレーションを心掛けながら運用していますが、各物件の収益の最大化を追求することが運用会社の使命だと思い、引き続き取り組んで参りたいと思っています。

ESGに関する取組みへの評価

27ページをご覧ください。ESGにつきましては、GRESB評価について嬉しいご報告が一つあります。GRESB評価では4年連続でGreen Starを取得しておりますが、今般このGRESBレーティングで3スターから4スターにランクアップすることができました。さらに総合スコアも昨年より大幅にアップして、J-REITの商業セクターで第1位となるだけでなく、東アジア商業・上場部門、1位を獲得することができました。現在、ケネディクスではグループを挙げてESGへの取り組みを強化し、いろいろな施策を実地しておりますが、これらの取り組みが評価いただけたことと思い、光栄に感じております。

またその他、DBJ Green Building認証、金融機関様との環境配慮評価融資の取り組みなど、今後も地域密着をコンセプトとする当リートらしいESGの取り組みを継続していきたいと思っております。

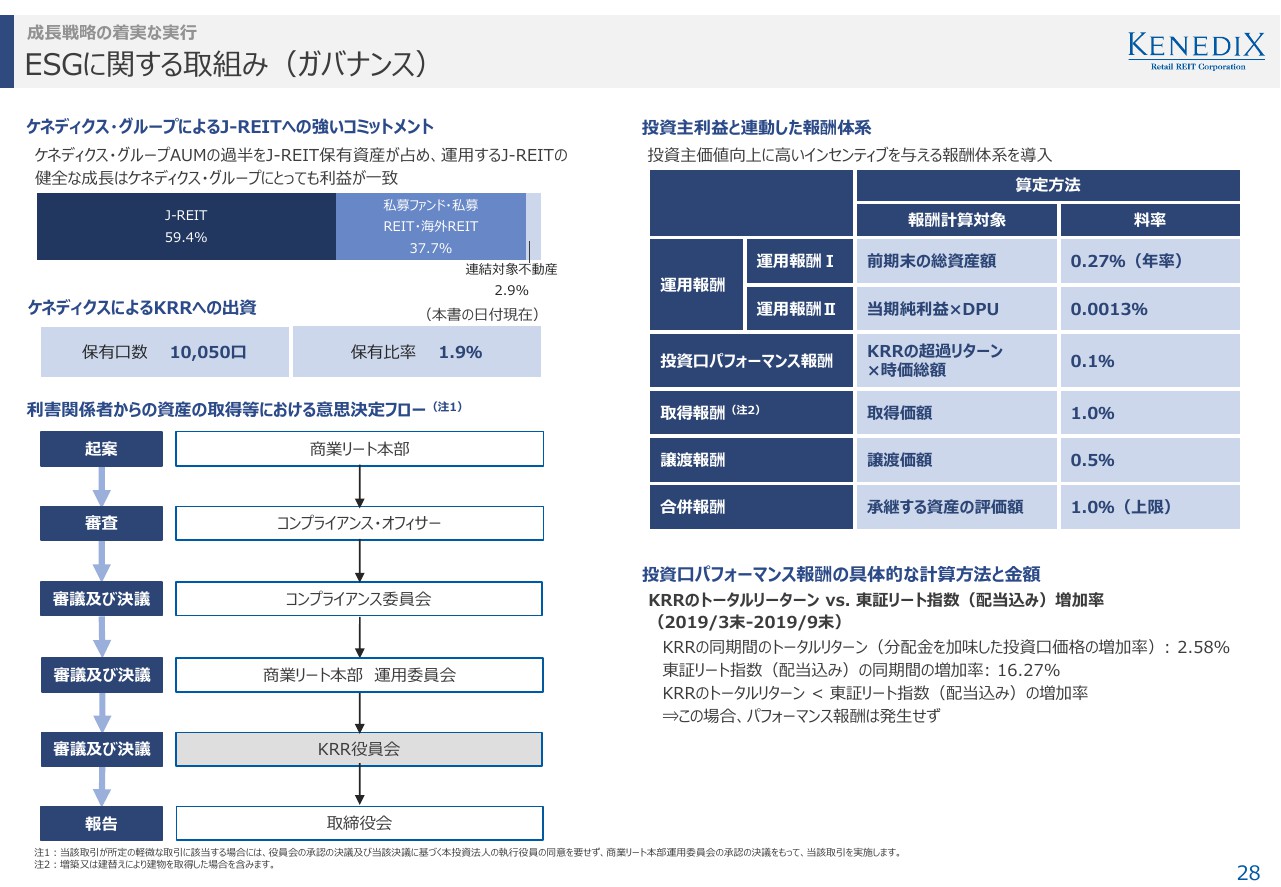

ESGに関する取組み(ガバナンス)

28ページにて、ESGのガバナンス面でトピックスがあります。左側中段、ケネディクスが当リートの投資主さまとケネディクス・グループの利益一致、及びスポンサーの当リートへのコミットメントを目的に、先日の公募増資で発行口数の一部を親引けすることでKRRの保有比率が1.1パーセントから1.9パーセントに上昇しております。

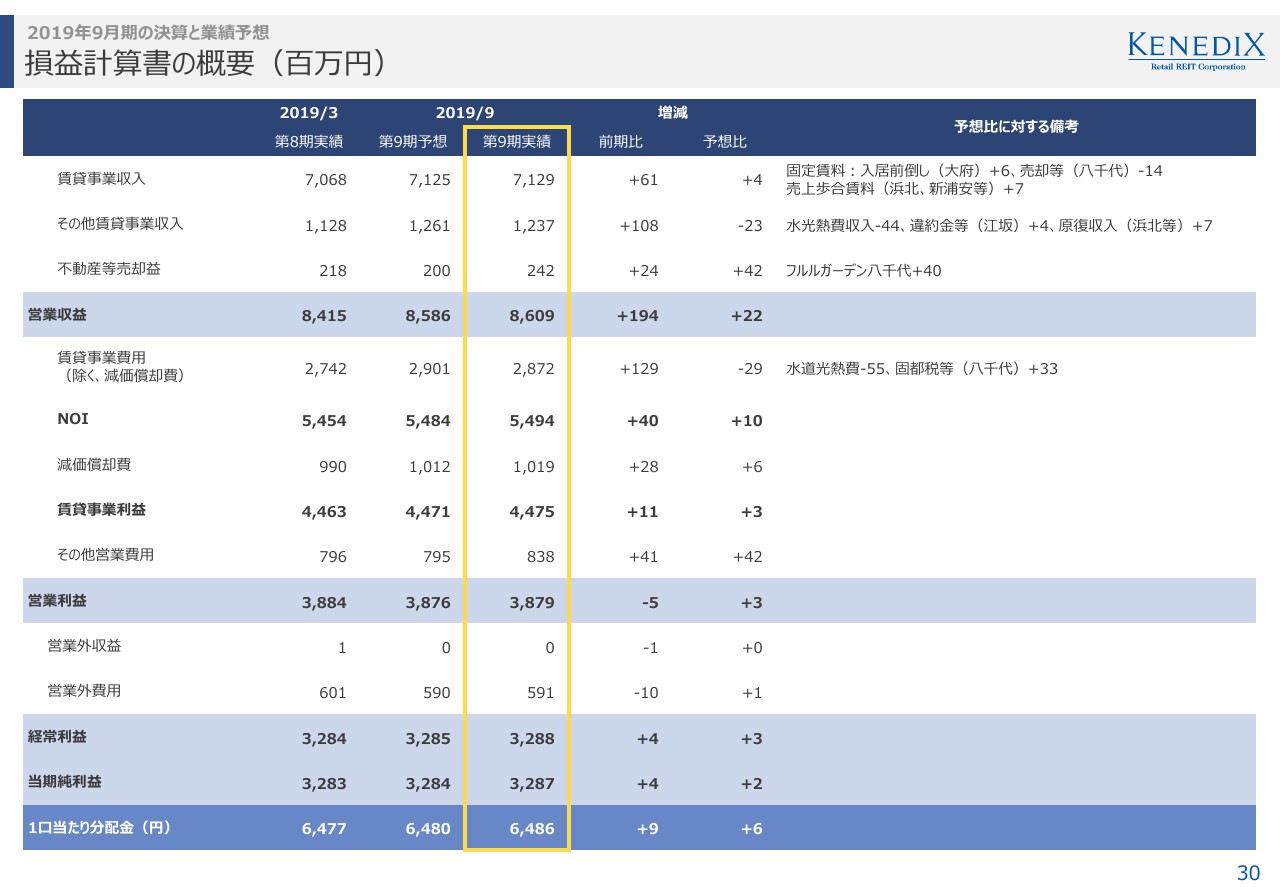

損益計算書の概要(百万円)

30ページです。こちらは2019年9月期の損益計算書の概要です。営業収益は直近予想比2,200万円増の86億900万円、経常利益は直近予想比300万円増の32億8,800万円、当期純利益は直近予想比200万円増の32億8,700万円となりまして、一口あたり分配金は先ほど申し上げた6,486円となっています。

業績予想:2020年3月期及び2020年9月期(百万円)

31ページは、2020年3月期及び2020年9月期の内訳です。

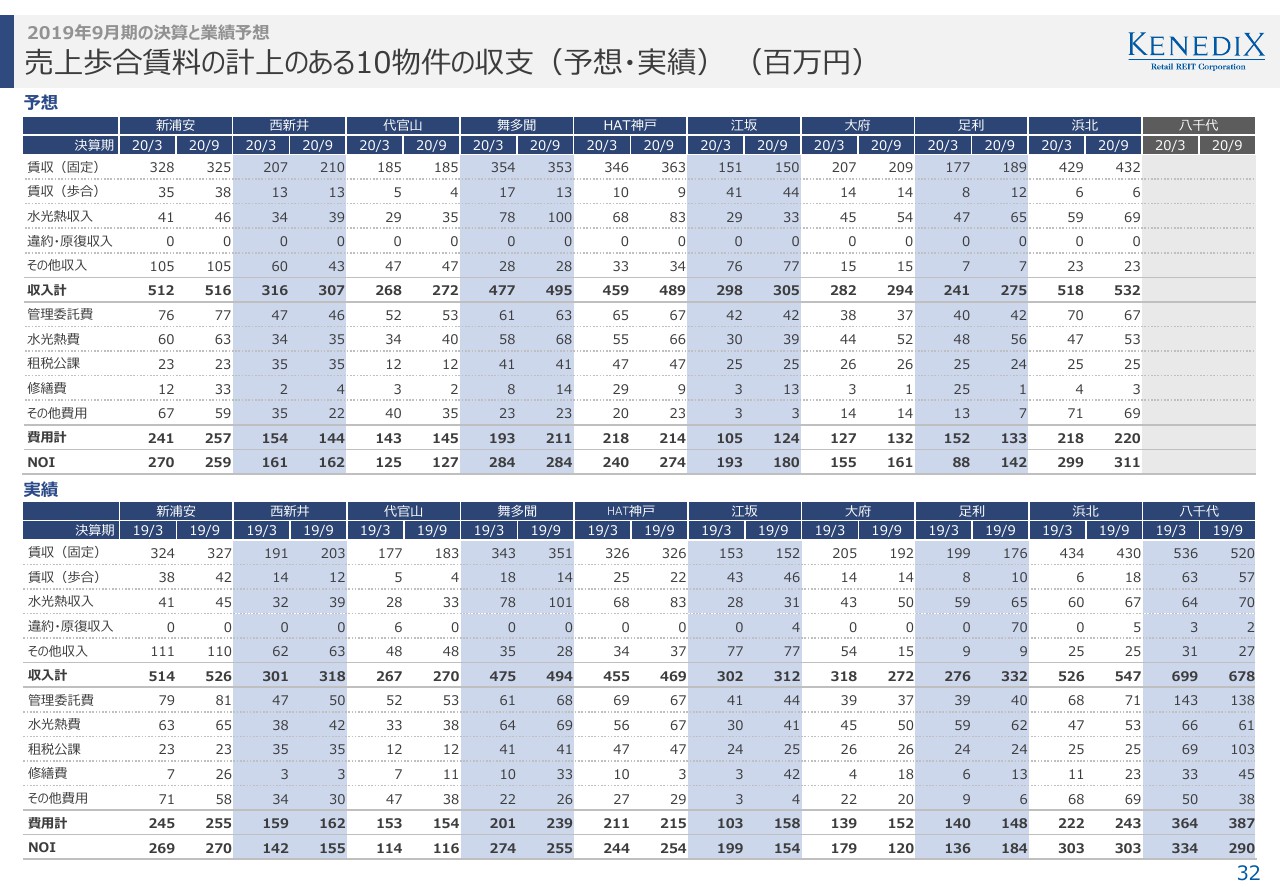

売上歩合賃料の計上のある10物件の収支(予想・実績)

それから32ページ、33ページは同業績予想における各物件収支のサマリーとなります。

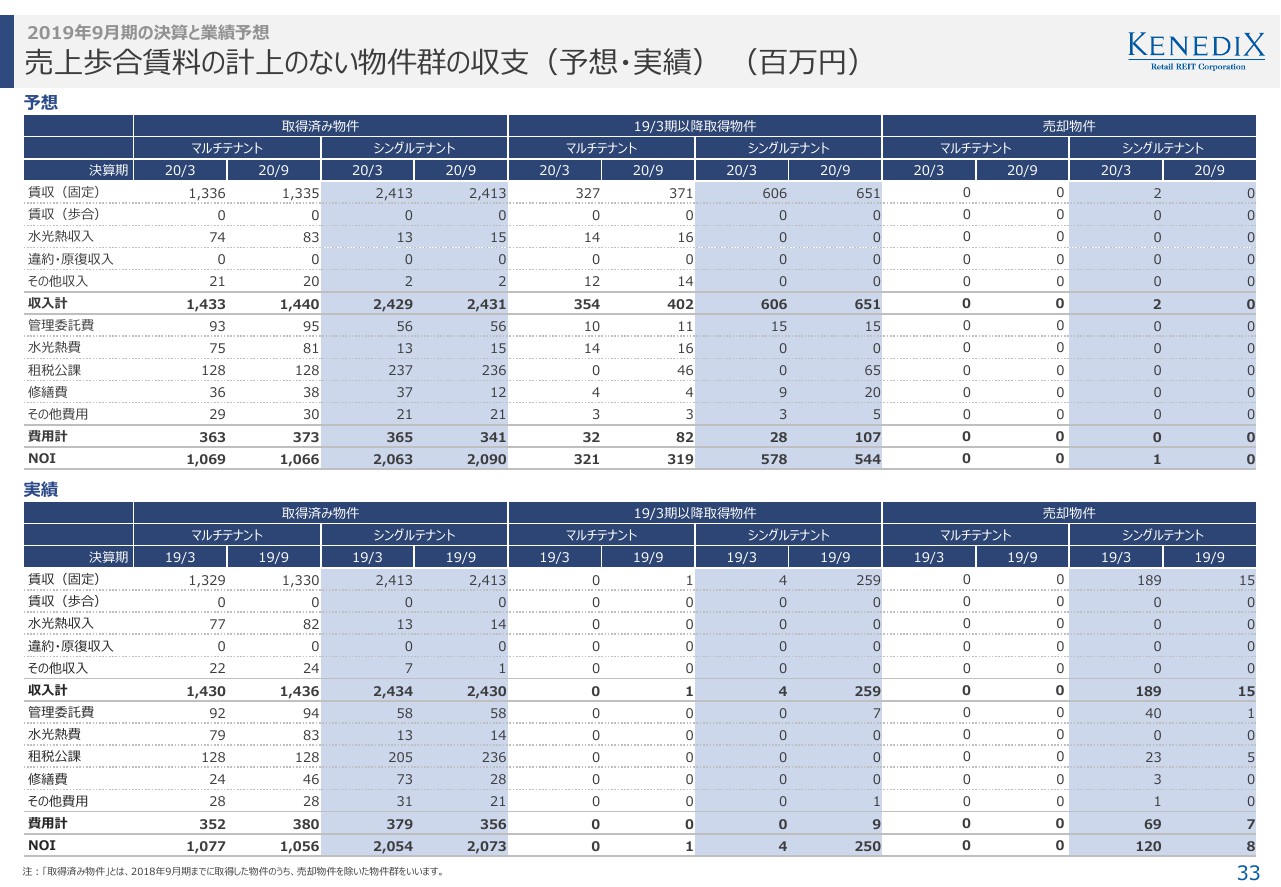

売上歩合賃料の計上のない物件群の収支(予想・実績) (百万円)

私からは以上となります。ご清聴ありがとうございました。