2019年11月6日に行われた、全国保証株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:全国保証株式会社 代表取締役社長 石川英治 氏

2020年3月期 第2四半期決算サマリー

石川英治氏:本日は、みなさまも大変ご多忙のところ、私ども全国保証株式会社2020年3月期第2四半期の決算説明会に多数ご出席を賜りまして、誠にありがとうございます。また、平素は私ども全国保証株式会社に対して温かいご高配とご支援を賜り、誠にありがとうございます。この場をお借りして、深く御礼を申し上げます。

本日は、昨日(2019年)11月5日に短信を発表させていただきました、当社の第2四半期の決算内容に関して、あらためてご説明させていただければと思います。

それでは、さっそくですが、2020年3月期第2四半期の決算サマリーです。4点ほど挙げさせていただきました。

私どもの事業に深く関係のある住宅の着工関係については、各種の住宅取得支援策や低金利環境が続いており、新設住宅着工戸数のうち、我々の保証の対象である持家・分譲住宅の合計は前年同期を上回る水準で推移しました。

金融機関さんとの新規提携については、第2四半期累計期間6ヶ月間で、信用組合1組合、JA2組合、JF(漁業協同組合)1組合の合計4先の状況になっています。

また、保証債務残高が堅調に推移したことにより、営業収益はじめ各種利益は順調に推移しています。営業費用(とくに与信関連費用)は、おおむね計画どおりの推移です。

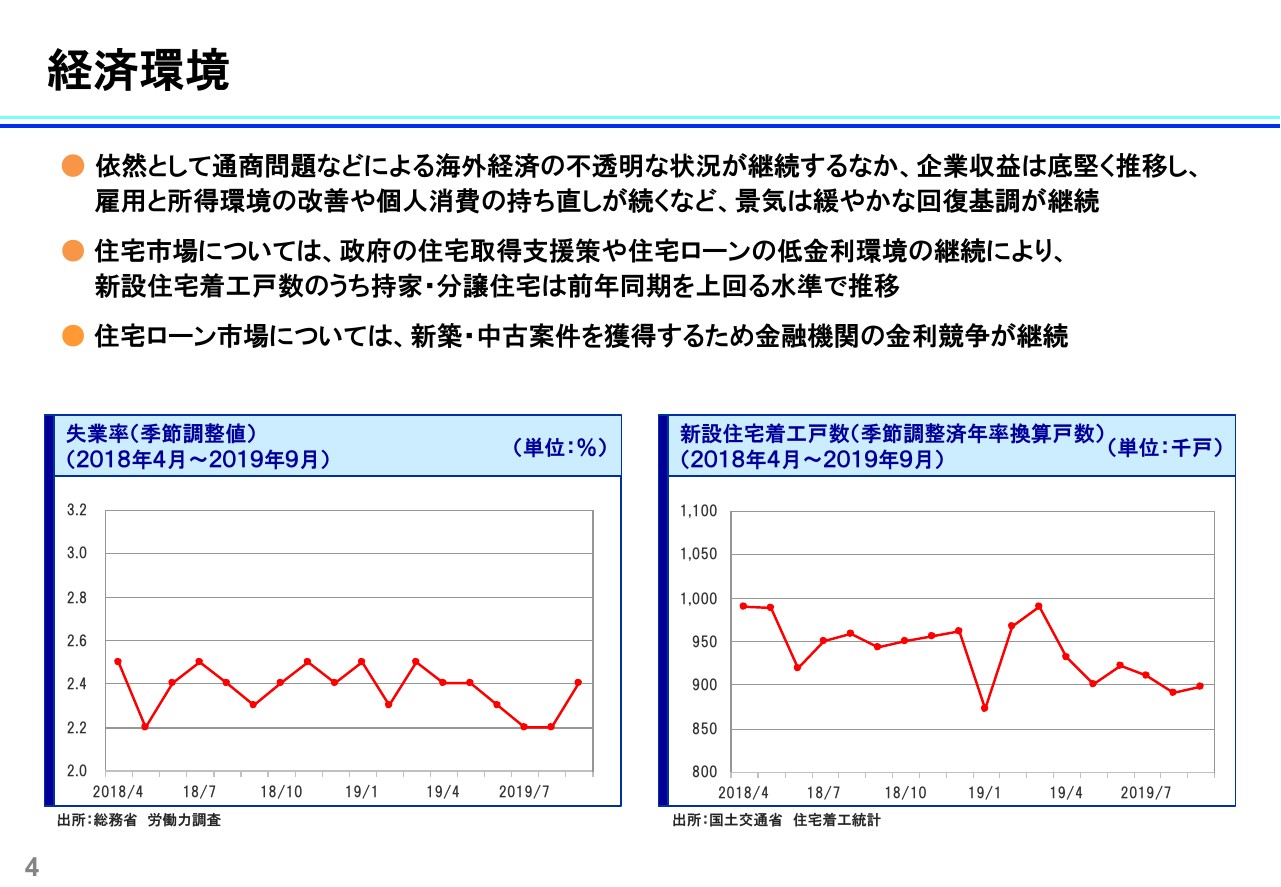

経済環境

それでは、決算概要の内容に入っていきたいと思います。まず、経済環境です。みなさまにご案内のとおりの状況です。

通商問題などにより、海外経済に不透明な状況が継続しておりますが、国内企業収益は底堅く推移し、雇用と所得環境の改善や個人消費の持ち直しが続いていたような状況でした。

先ほど申し上げたとおり、住宅市場については、持家・分譲住宅が私どもの住宅ローンの対象になるものですが、前年同期を上回る水準で推移いたしました。第2四半期対比では、前年対比で3.2パーセントほどの増加でした。

ただ、着工全体で見ますと、貸家のアパート・マンション、いわゆる賃貸住宅の着工が減少したことが響き、(上期の)半年間の着工は46万6,692戸となりました。前年対比ではマイナス5.3パーセントと、5パーセントマイナスの着地になっています。

住宅ローンの市場については、ご案内のとおり低金利の状況ですが、金融機関さんの競争も非常に激しい状況が続いています。(スライドの)下段のグラフをご覧ください。私どもの、とくに延滞や代位弁済に関係してくる失業率は、直近の(2019年)9月の数字が2.4パーセントとなっています。前月、前々月よりも少し上昇いたしましたが、引き続き低水準の状況です。

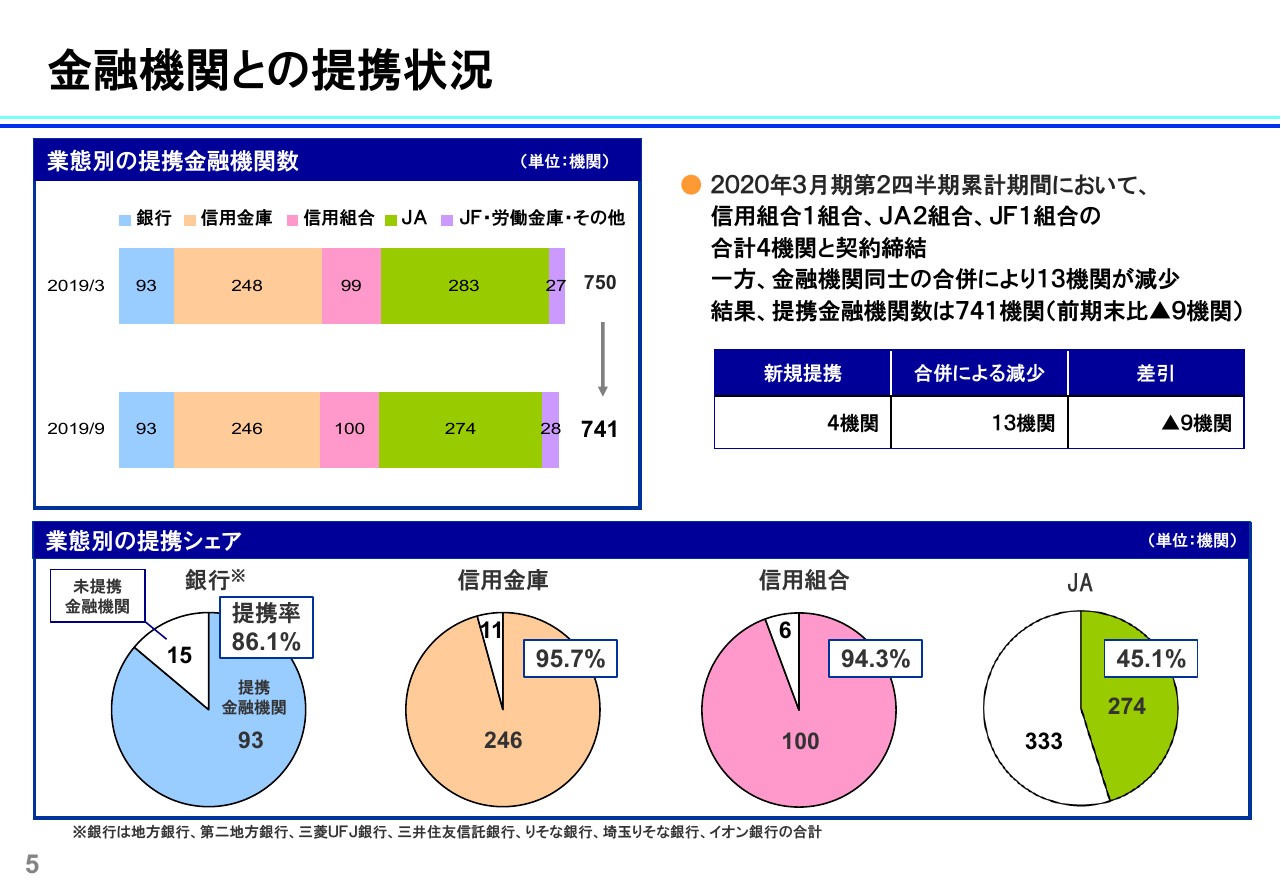

金融機関との提携状況

続きまして、私どもの事業の状況に入ってまいります。金融機関さんとの提携の状況です。

(2019年)9月末時点でのトータルの提携金融機関さまの数字は741先という状況になっています。実は、前期末(2019年3月末)には750先の金融機関さまと提携があったのですが、この半年間で金融機関さん相互の合併がありました。とくにJAさんで大口の合併が山口県等で発生し、その結果、13の金融機関さまの名前がなくなってしまいました。前期末と比較すると、9機関減少の741先です。新規でご契約いただいたのは4先で、先ほど申し上げたとおりです。

業態別の提携シェアは、(スライド下段の)グラフのとおりです。銀行さまは86.1パーセント、信金さん・信組さんについては90パーセント以上ご契約いただいている状況です。JAさんは45.1パーセントとなっています。

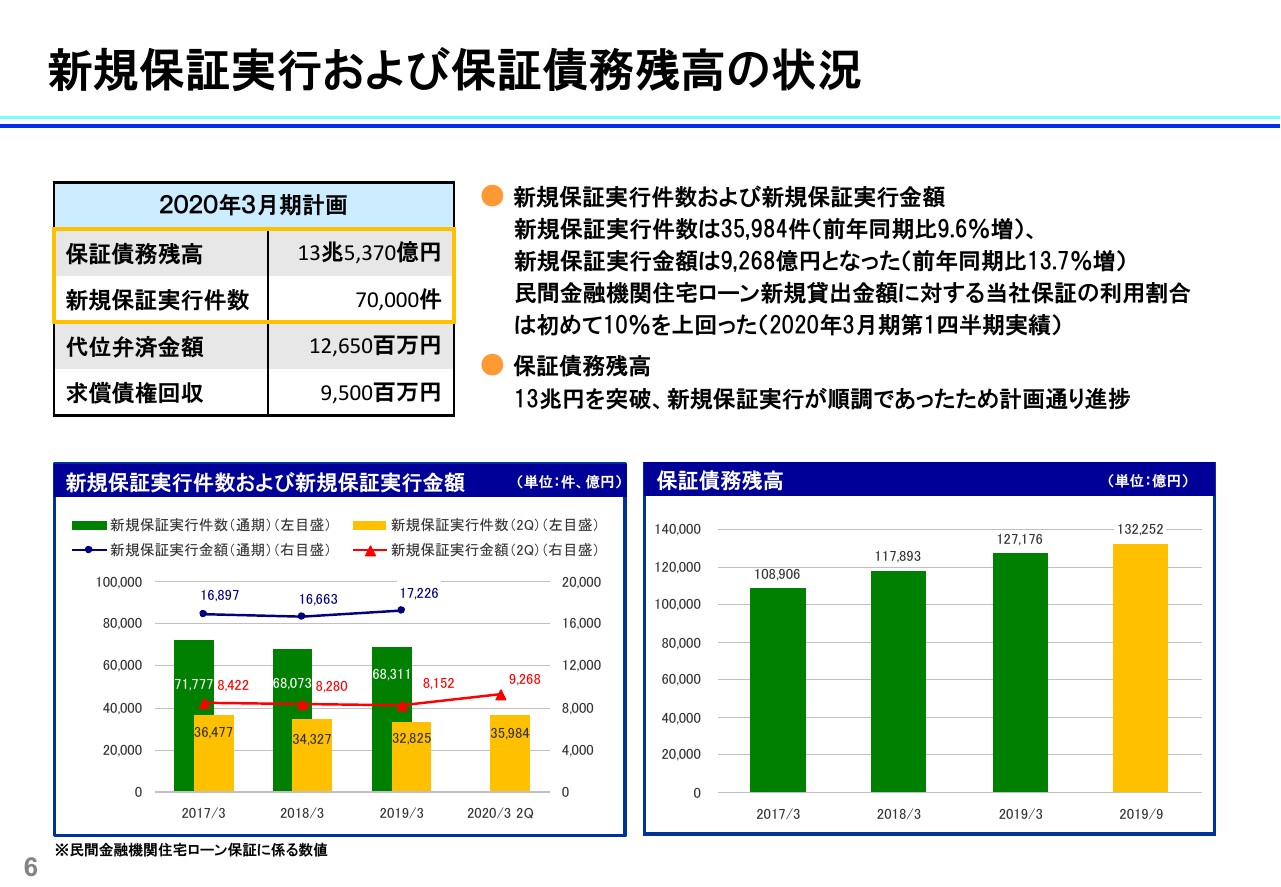

新規保証実行および保証債務残高の状況

新規保証実行および保証債務残高の状況です。新規保証実行件数は、この半年間で35,984件です。前年同期比で9.6パーセント増加という状況で、堅調に推移しています。なお、この半年間について、私どもの計画は34,360件でスタートいたしましたので、計画対比では104.7パーセントと、4.7パーセントプラスで着地しています。

ご案内のとおり、首都圏を中心に物件価格が高止まりしており、エンドユーザーのみなさまが少し様子見姿勢を強めているところがございます。そんなこともあり、新設住宅着工件数は少し伸び悩んでいる状況です。

また、業界のみなさまが期待していた消費税増税前の駆け込み購入についても、前回の増税時ほど目立った動きはなく、このようなマーケット環境となりました。加えて、金融機関さま相互の激しい獲得競争も続いている状況でした。

そのような状況の中でしたが、私どもしては、銀行の業態を中心として、比較的規模の大きな提携金融機関さまのご利用が進んだ結果、いま申し上げたとおり、前年上期と比べて10パーセント弱上回る保証の実行件数を確保することができました。

なお、実行金額は、件数の増加に加え、1件当たりの平均保証金額も上昇していることから、9,268億円となり、前年同期比で13.7パーセントと大きく増加いたしました。

1件当たりの保証単価は、単純に割った数字で2,575万円です。前年が2,483万円でしたので3.7パーセントの上昇という状況で、単価が上がっています。

単価上昇の背景としては、金額が比較的少なめです。借り換えの案件が引き続き減少しているところに加えて、他にはメガバンクさんや信託銀行さん経由の、首都圏の新築系の案件が増加傾向にあること、また地方都市圏を含めて物件価格が上昇傾向にあることが、保証単価の上昇に繋がっていると考えています。

続きまして、保証債務残高です。前期末比で4パーセント増加し、13兆2,252億円となりました。新規の実行件数は、いま申し上げたとおり、金額がプラスで推移していることに加え、一時的な借り換えブームのようなものも終焉いたしました。

私どもの保証案件が逆に借り換えで持っていかれてしまう、繰り上げ返済される、あるいは既存のお客さまが流出してしまうといったことも、少し落ち着いています。この結果、残高は堅調に推移しました。

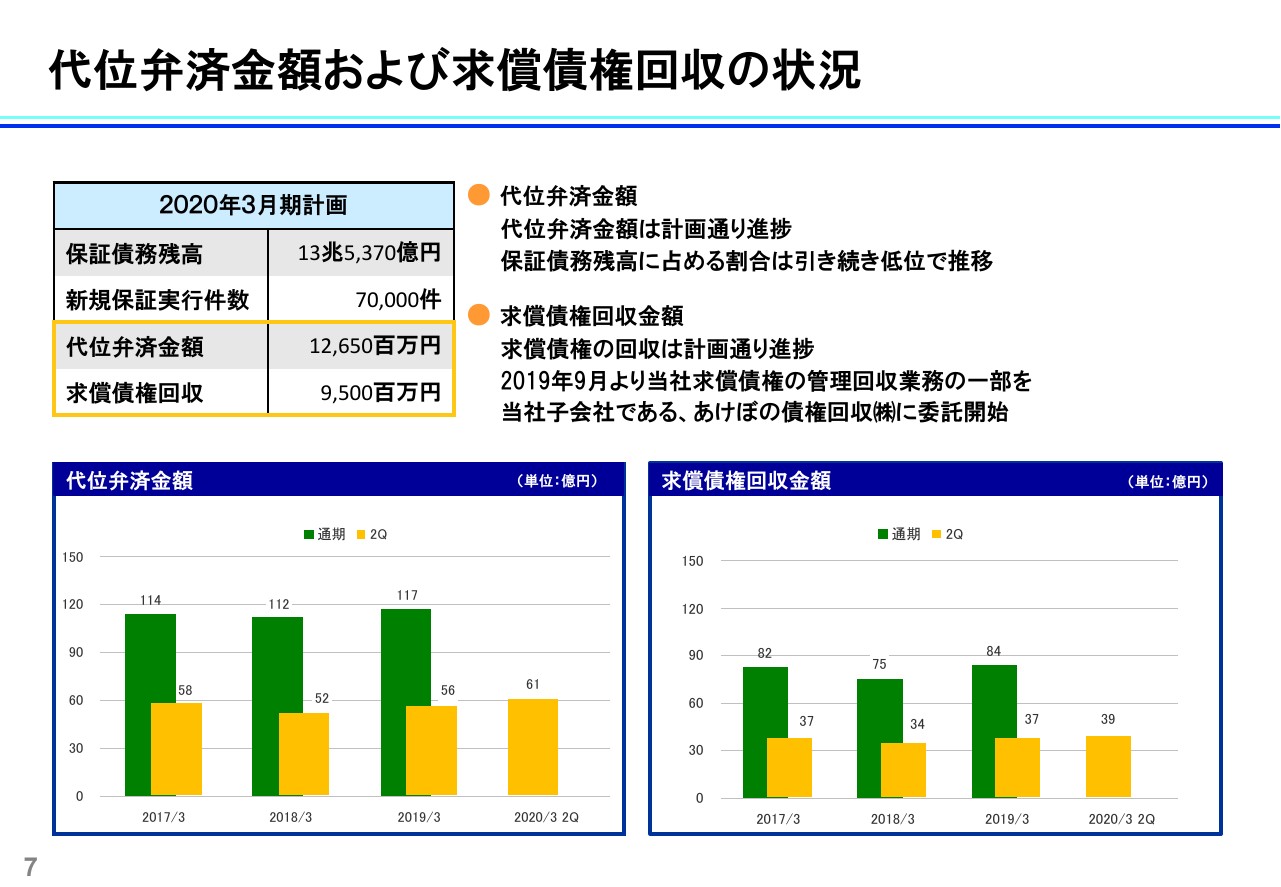

代位弁済金額および求償債権回収の状況

代位弁済金額および求償債権回収の状況です。代位弁済の金額は前年同期比で9.3パーセント増加し、61億2,300万円となっています。

前年比では増加していますが、引き続き低水準の推移には変わりありません。保証債務残高も増加していますので、代位弁済率は年ベース換算で0.10パーセントと、昨年の中間期と比べても変わりない状況です。

なお、代位弁済については、この4月から9月までの半年間で、64億円5,500万円という予算を立てておりました。計画対比では3億3,200万円のマイナス、94.9パーセントということで、計画範囲内での着地になりました。

代位弁済については、延滞の初期段階から提携の金融機関さまと協調してお客さまの実態把握に努めています。足を使った債権管理の活動によって、お客さまの返済正常化に引き続き尽力してまいります。

続いて、求償債権回収です。前年同期比で4.5パーセント増加の39億3,900万円となっています。同じく、この4月から9月までの半年間の回収計画数値は42億8,000万円で動いておりましたので、計画対比で92パーセントで、若干計画未達です。当社の強みである足を使った債権管理活動、また知恵を使った回収業務については、従前以上のスピード感を持って取り組んでまいります。

なお、今年(2019年)9月から、当社の担保物件を実際に売却等で処分したあとに残ってしまった求償債権の回収については、私どもの100パーセント子会社となったあけぼの債権回収株式会社に対する回収委託を開始しています。あくまで手数料を払った回収の委託です。

従来は、こうした担保処分済の求償債権は、外部のサービサーに対して、バルクセールで売却していました。今回、当社ではこの100パーセント子会社のサービサーを保有しましたので、細やかな求償債権の回収については、バルクセールで一括で売ってしまうのではなく、子会社のサービサーで引き続き細かく分割返済等で回収を進めます。グループ内で、継続的かつ専門的に回収を行うことにより、回収の高度化、そして私ども全国保証本体の業務効率化を進めてまいります。

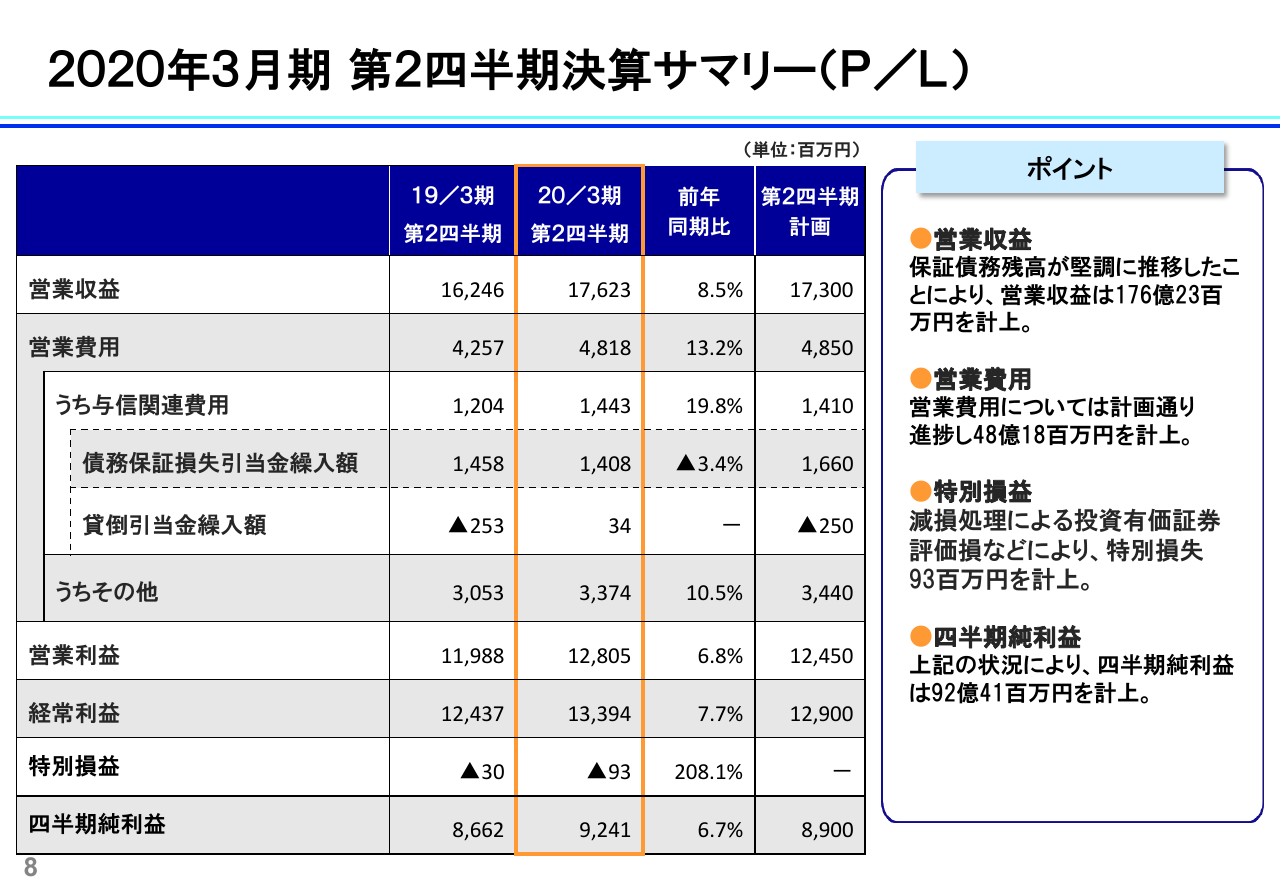

2020年3月期 第2四半期決算サマリー(P/L)

以上の業務の進捗状況を受けた、第2四半期の損益状況のサマリーです。営業収益は、保証債務残高が堅調に推移したことにより、前年同期比で108.5パーセント、計画比で101.8パーセントの176億2,300万円となっています。営業費用については、前年比で113.2パーセント、計画比で99.3パーセントの48億1,800万円となっています。

内訳ですが、与信関連費用はトータルで前年比で119.8パーセント、計画比で102.3パーセントの14億4,300万円となっています。そのうち、債務保証損失引当金繰入額は前年比で96.5パーセント、計画比で84.8パーセントの14億800万円でした。

毎回ご説明していますが、債務保証損失引当金繰入額は、前期末における引当金残高から、当期代位弁済によって目的使用の取り崩しの金額を控除した残額と、9月末における自己査定に基づく必要な引当金額の差額が繰入額になってきます。

前年対比で減少となった主たる要因としては、低位で推移している代位弁済、ならびにまずまず順調に回収を行っているところに伴い、予想の損失率が低下したことが挙げられます。なお、この債務保証損失引当金については、後ほど10ページであらためてご説明させていただきます。

次に、貸倒引当金繰入額です。貸倒引当金は、代位弁済後の求償債権に関する引当金になってきます。代位弁済により新たに取得した求償債権に関しては、債務保証損失引当金において、すでに引当済となっていますので、貸倒引当金繰入額は前月以前に取得した求償債権に係る引当金の変動額になります。

こちらについては、前期同様、計画としては半期で2億5,000万円ほどの戻入れを計画しておりましたが、結果的には3,400万円ほど追加の繰り入れという状況になっています。

追加の繰り入れが発生する基本的な要因を2点ほど挙げさせていただきますと、1つは、債権回収の金額が担保物件の評価額以下の状況になってしまった場合です。そして、担保物件の評価が、一度評価したものの、何らかの理由で下方修正しなければならなくなってしまった場合です。以上が大きな2つの要因として挙げられます。

反対に、戻入れが発生する要因しては大きく3つ考えられます。1つ目は、担保物件の評価以上の債権回収が行われた場合、つまり思ったよりも物件が高く売れた場合、2つ目は、何らかの理由で担保物件の評価を上方修正する必要が生じた場合、そして3つ目は、先ほど少し申し上げたとおり、サービサー等に対して債権譲渡し、その対価として入れていただいた金員を回収に充てることで、戻入れに充てるような場合です。

今期、この懐の戻入れが貸し引きについては発生していたのですが、戻入れが発生せずに追加繰り入れになった一番大きな理由は、前年まで実施していた担保処分後の求償債権のバルクセールを今回行っていないことです。

従前であれば、サービサーに債権譲渡いたしまして、売却代金すなわち対価をいただき、それを求償債権の回収として引当金の戻入れに充当していましたが、今期はそれが発生しませんでした。

従来、バルクセールをしていた担保処分済の求償債権については、子会社のあけぼの債権回収株式会社へ回収委託を開始しています。もう少し早く回収委託を開始したかったのですが、システムの開発の都合から委託が(2019年)9月の頭からになってしまいました。

期末まで1ヶ月間でしたので、残念ながらまだ回収の成果にはつながっていません。今後、あけぼの債権回収株式会社による債権回収が進んでくることになりますので、回収が進めば、この貸倒引当金の戻入れにつながってきます。

もう1つ要因をあげるとすると、とくに地方の競売物件などにおいて、担保評価をしていた価格を下回る回収になってしまったことで、個別案件がいくつか発生したことが挙げられます。

また、私どもが委託している評価会社の物件の査定額が、結果的に売却価格とニアリーな案件が多かったこと、担保物件の評価どおりの回収が多かったことも挙げられるのではないかと思っています。

回収が担保物件の評価を上回る場合は引当の戻入れになり、回収が評価を下回る場合は追加の繰り入れになります。そもそも担保評価通りの回収であれば、当然ながら戻入れも繰り入れも発生いたしません。以上、貸倒引当金の繰入額についてでした。

次に、その他の営業費用です。これは、広告費や調査費、租税効果、そして支払い手数料等の増加があり、前年比では110.5パーセントになっています。ただ、計画比では98.0パーセントと、ほぼ計画どおりの着地の33億7,400万円という状況でした。

この結果、営業利益は前年比で106.8パーセント、計画比で102.8パーセントの128億500万円となります。経常利益は前年比で107.7パーセント、計画比で103.8パーセントの133億9,400万円でした。

特別損失として、今期は投資有価証券の売却損、投資有価証券の評価損が合計で9,300万円ほど発生いたしました。その結果、四半期純利益は前年比で106.7パーセント、計画比で103.8パーセントの92億4,100万円となり、中間決算の数字としては過去最高の純利益で着地しています。

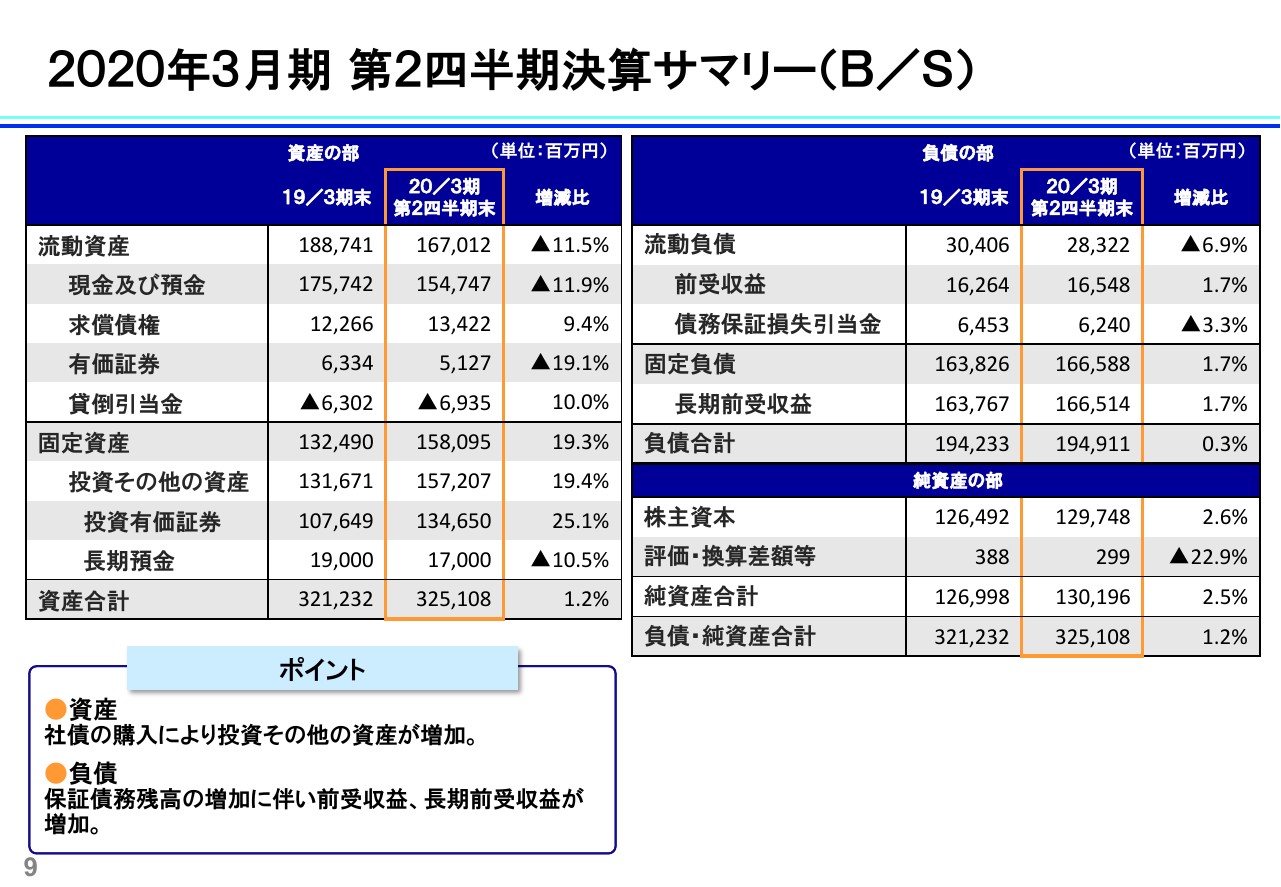

2020年3月期 第2四半期決算サマリー(B/S)

バランスシートをご覧ください。主な科目しかございませんが、ご説明いたします。まず流動資産でございます。現金及び預金は、前期末比で209億9,500万円減少し、1,547億4,700万円です。投資有価証券に振り替わっている状況ですが、社債等の購入が進んだことにより、大口定期預金を中心に預金が減少しました。

求償債権は、前期末比で11億5,600万円増加し、134億2,200万円となっています。代位弁済と回収があったわけですが、とくに今回はサービサーへの担保済求償債権の売却、バルクセールを実施していないということが要因です。求償債権を全国保証に置いたままで、子会社のサービサーに回収委託をしていますので、前期末比ではこのような増加になっています。

有価証券は、前期末比で12億700万円減少し、51億2,700万円です。有価証券の主な内容は、短期の公社債、譲渡性預金、金銭信託です。公社債の償還により、前期比では減少している状況です。

貸倒引当金は、求償債権に対する引当金が69億3,500万円です。求償債権の残高に対する引当率は、単純に割った数字ですが、51.5パーセントとなりました。前期末の引当率は51.3パーセントでしたので、ほぼ変わりない状況です。

続いて、固定資産です。投資その他の資産の中の投資有価証券は、前期末比で270億100万円増し、1,346億5,000万です。主に社債の購入などにより、残高が増加しています。投資有価証券の資産の主な内容としては、国債・社債・株式・投資信託・RMBSなどがございます。満期保有目的の国債、および高格付けの社債といった安全性が比較的高い資産で全体の94.5パーセントほどを占めている状況です。

続きまして、長期預金です。前期末比で20億円減少し、170億円となりました。償還により減少しました。期末から1年を超えて満期を迎える定期預金ということになります。この結果、資産合計は前期末比で38億7,600万円増加し、3,251億800万円でございました。

(スライドの表の)右側の流動負債に移ります。前受収益は、1年以内の保証料のお預かり部分です。前期末比で2億8,400万円増加し、165億4,800万円となりました。

少し飛ばしまして、固定負債の中に長期前受収益がございます。これは、1年を超える保証料のお預かり部分です。前期末比で27億4,700万円増加し、1,665億1,400万円となりました。

少し戻りまして、債務保証損失引当金は、前期末比で2億1,300万円減少し、62億4,000万円となりました。予想の損失率が低下しており、自己査定の結果、必要な引当金が減少いたしました。

この結果、負債の合計は前期末比で6億7,800万円増加し、1,949億1,100万円となりました。

純資産合計は、前期末比で31億9,800万円増加し、1,301億9,600万円で着地しております。

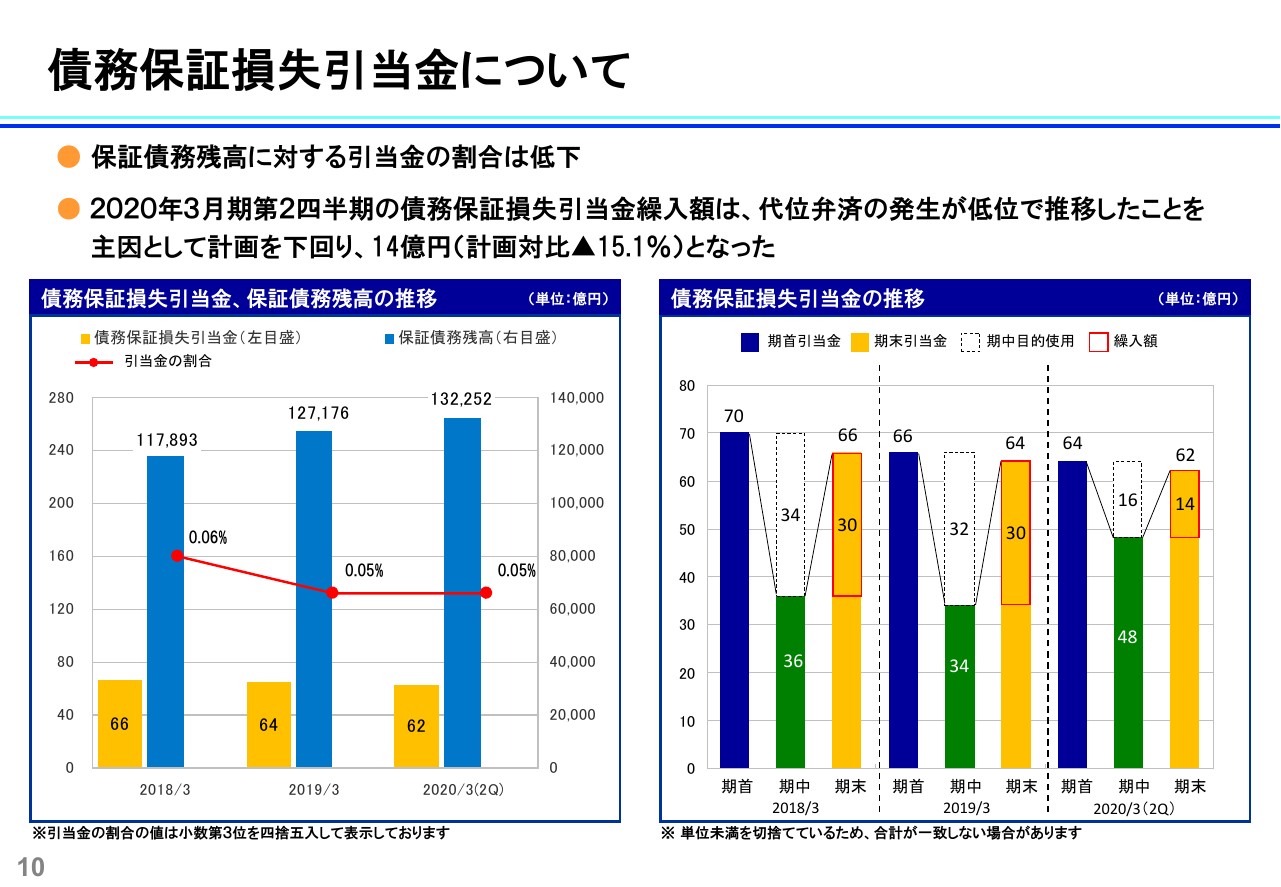

債務保証損失引当金について

続きまして、先ほどからお話に出ている債務保証損失引当金についてです。保証債務残高に対する引当金の割合は、(スライドの)左のグラフのとおり、このところ低下傾向にあり、この第2四半期末では残高に対して0.05パーセントです。ちょうど1年前の2018年9月末、そして前期末の(2019年)3月末時点でも0.05パーセントでしたので、変わらずという状況です。

保証債務残高は順調に増加しておりますので、残高に対する引当の割当が一定であれば、引当金は増加していくところですが、近年、代位弁済の発生が低推移していることを要因として、この割合は低下傾向が続いているため、横ばい状況です。

次に、引当金の繰入額です。実際の数字を億単位に丸めた(スライドの)右側のグラフでご説明させていただきます。

当第2四半期の数字については、グラフの一番右にあるように、期首に64億円の引当金の残高がありましたが、期中に代位弁済が発生したため、損失見込額として目的使用を16億円、貸倒引当金に振り替えています。差し引いて48億円が残りました。

第2四半期末の保証債務残高に対して必要な引当金は、過去の代位弁済ならびに回収の実績をもとに、お客さま、債務者の区分ごとに損失見込み額を算出しています。

いわゆる自己査定によるものですが、この自己査定の結果、期末の保証債務残高に対して必要となる引当金は62億円になってまいりましたので、48億円との差額14億800万円が繰り入れ金額となりました。

なお、現在のところ、2020年3月期末に必要な引当金の繰入額は34億円で、前期比で3億6,600万円ほどの増加と見込んでいますが、当然ながら今後の代位弁済の動向によって引当金の繰り入れ額は増減します。以上、債務保証損失引当金のご説明をさせていただきました。

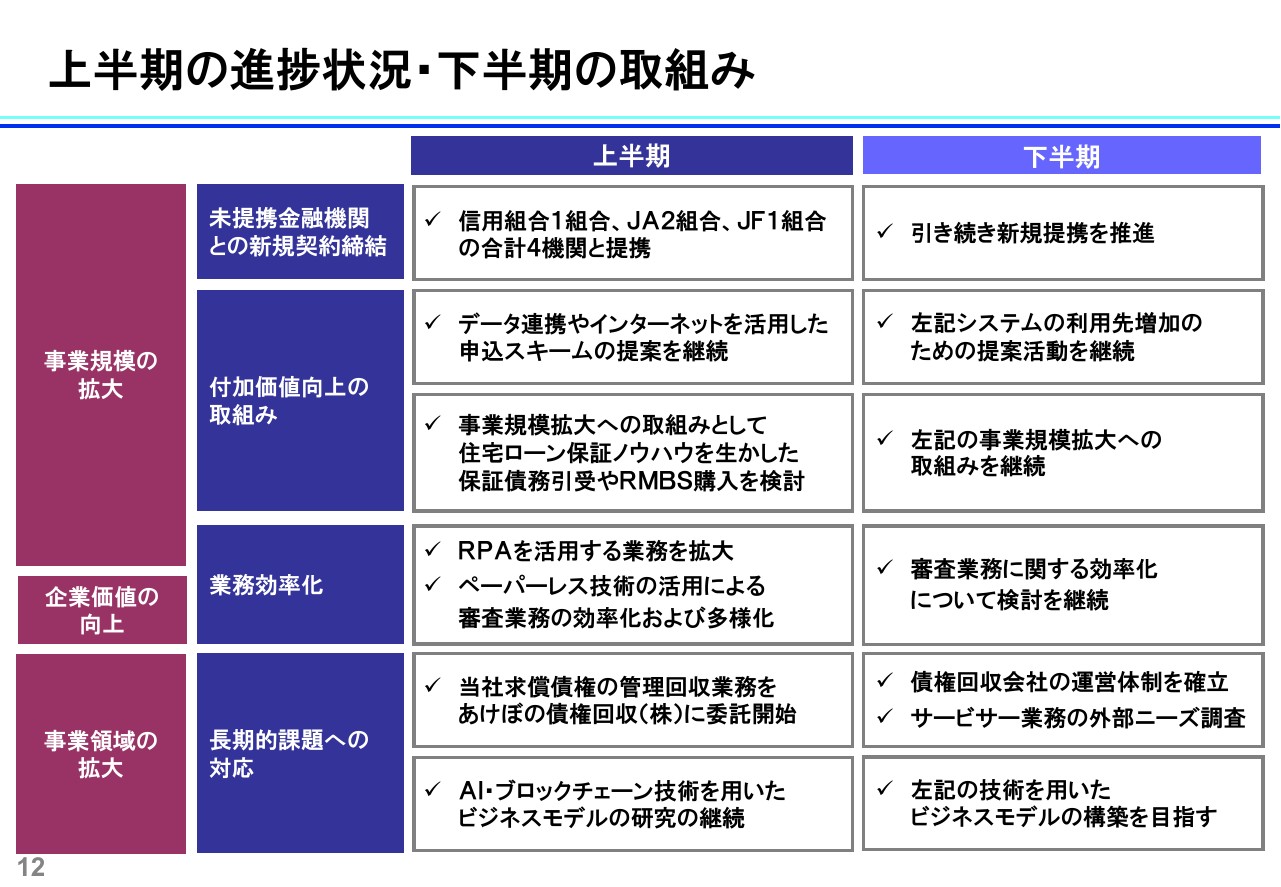

上半期の進捗状況・下半期の取組み

今後の展開です。まず、上半期の進捗状況および下半期の取組みです。簡単に説明させていただきますと、今年度は中期経営計画の最終年度で、いよいよ追い込みに入ってきております。(スライドには)中期経営計画の大きな3本柱を実現するための4つの柱を記載しています。

上半期において、未提携金融機関との提携については、4機関の提携がございました。現在ご検討いただいている金融機関さんもございますので、下半期も引き続き契約に結びつけていくように努力してまいります。

付加価値向上の取組みを、スライドにいくつか書いています。お客さまの手間を減らそう、当社も業務の効率化を図ろうということで、データの連携やインターネットを活用した申込スキームを構築し、現在、金融機関さまに提案しています。下半期についても、提案を継続し、ご利用を増やしていこうとしています。

そして、事業規模拡への取組みとして、保証債務の引き受けや、子会社の保証会社さんの保証債務の引き受け、そして前期の中間期にご説明したRMBS等も引き続き検討していきたいと思っています。

業務効率化の面では、RPAの活用を始めています。事務の子会社の株式会社全国ビジネスパートナーで、少しずつRPAの利用を拡大しているところです。また、審査もなるべく効率的に行うということで、ペーパーレス化なども導入しています。引き続き効率化の検討を進めてまいります。

事業領域の拡大については、この上半期は、あけぼの債権回収株式会社への回収委託を始めました。私どもの求償債権の回収ばかりでは、あくまでもグループ内だけの話になってしまいますので、当然ながら、将来的にはあけぼの債権回収株式会社の業務を拡大するために、他の金融機関さんが現在行っていらっしゃる債権回収業務も受託していきたいということで、現在、準備をしています。

上半期の後半から少し進めましたが、下半期にもそういう話ができる金融機関さまに対して、サービサーのニーズ、債権回収の現在の取組みの状況などもヒアリングしながら、少し見込みを付けていきたいなということで、活動を続けてまいります。

また、新規事業の1つとして、現在、スタートアップ企業2社と共に一生懸命取り組んでいるのが、AI・ブロックチェーンを活用した審査、ビジネスモデルの研究です。これにつきましては、引き続きビジネスモデルの構築を目指してまいろうと動いています。

以上、上半期の進捗と下半期の取組みについてご説明させていただきました。

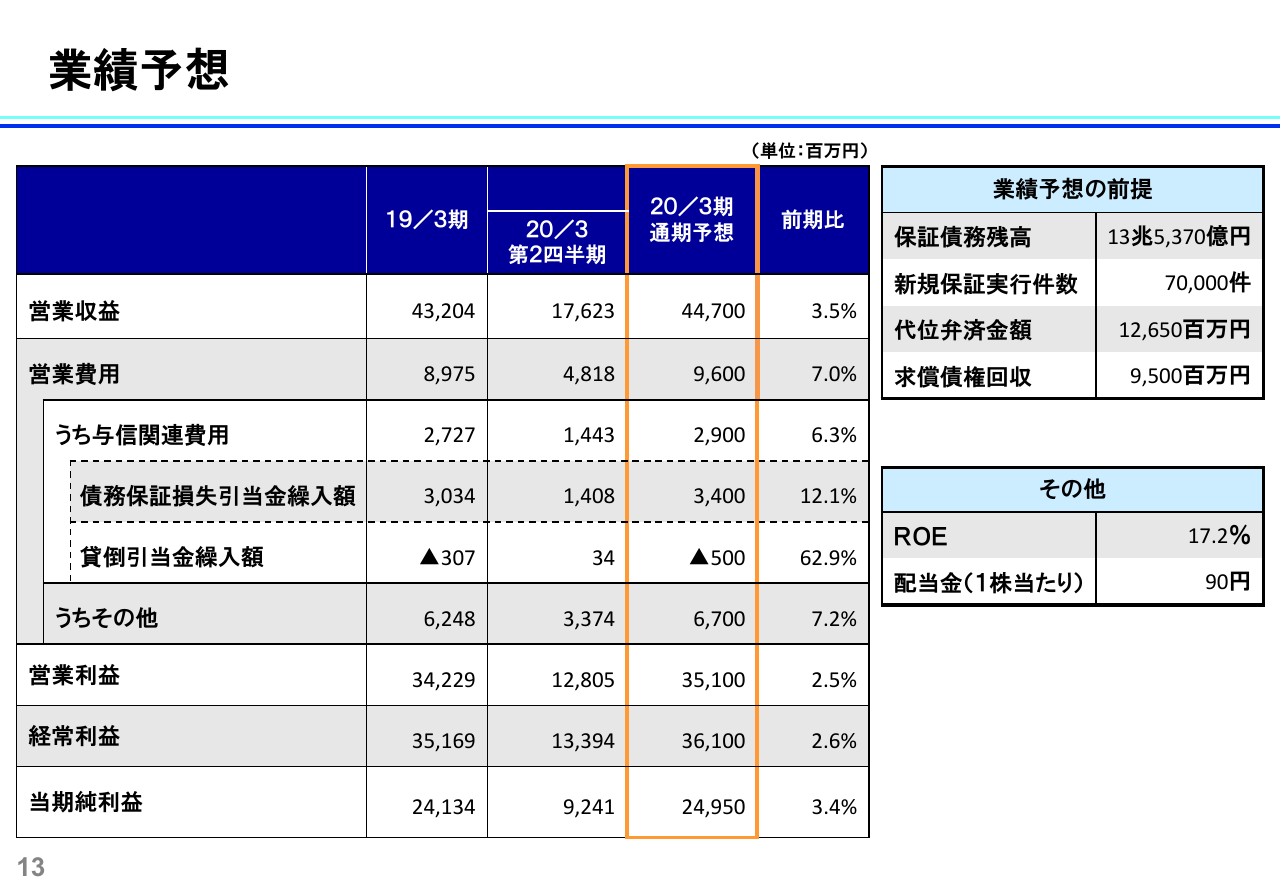

業績予想

業績予想です。従前から開示していた内容と変わりはありません。2020年3月期の通期予想は、最終的な当期純利益が249億5,000万円、前期比で3.4パーセント増を見込んでいます。

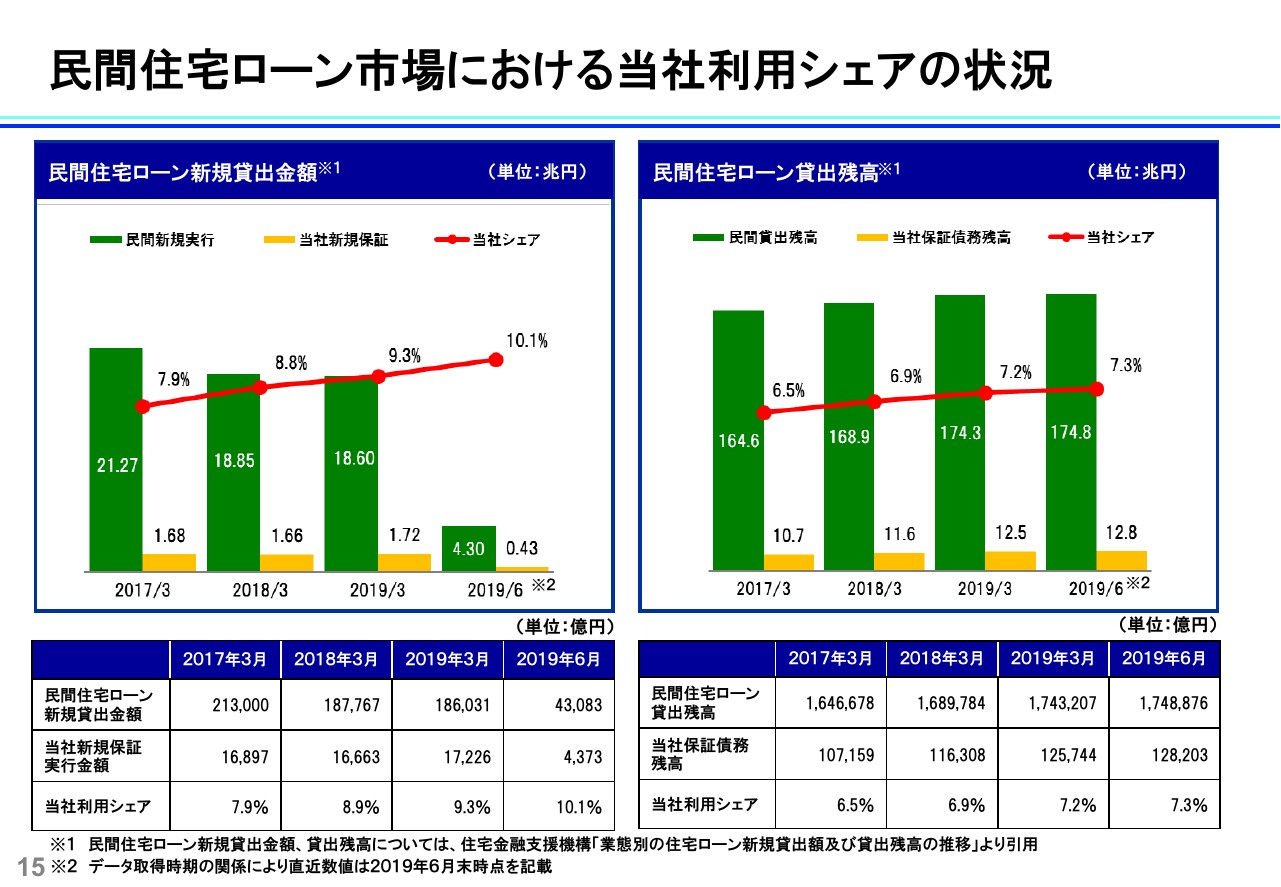

民間住宅ローン市場における当社利用シェアの状況

補足資料として、15ページに資料を差し込んでいます。民間住宅ローン市場における当社利用シェアの状況です。あくまでも純粋な民間の金融機関さんの住宅ローンですが、シェアは毎年上がってきています。

この市場における当社保証の利用シェアについては、2つの側面がございます。新規貸出金額に占める割合、そして残高に占める割合です。いずれも毎年拡大してきていますが、新規の貸出金額に占める割合については、今年度第1四半期の(2019年)6月末時点で、大台の10パーセントにいよいよ到達したことがわかってきました。

この第1四半期は、民間の金融機関さんの純粋な住宅ローンの新規金額はトータルで4兆3,083億円あったそうですが、当社の保証付きは4,373億円でした。1割強は当社の保証付きのご案件という結果です。

一方、残高に占める割合は、6月末時点で7.3パーセントです。新規実行と貸付の残高の双方の側面において、継続的にシェア拡大が図れるよう、今後も努力を重ねてまいります。

今後とも、関係者のみなさまには、私ども全国保証に対してあたたかいご指導ご鞭撻を賜りますよう、お願い申し上げます。以上で2020年3月期第2四半期の決算説明を終了いたします。ご清聴、ありがとうございました。