2019年11月6日に行われた、株式会社ワコールホールディングス2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ワコールホールディングス 代表取締役社長 安原弘展 氏

株式会社ワコール 代表取締役 社長執行役員 伊東知康 氏

株式会社ワコールホールディングス 取締役 経営企画部長 宮城晃 氏

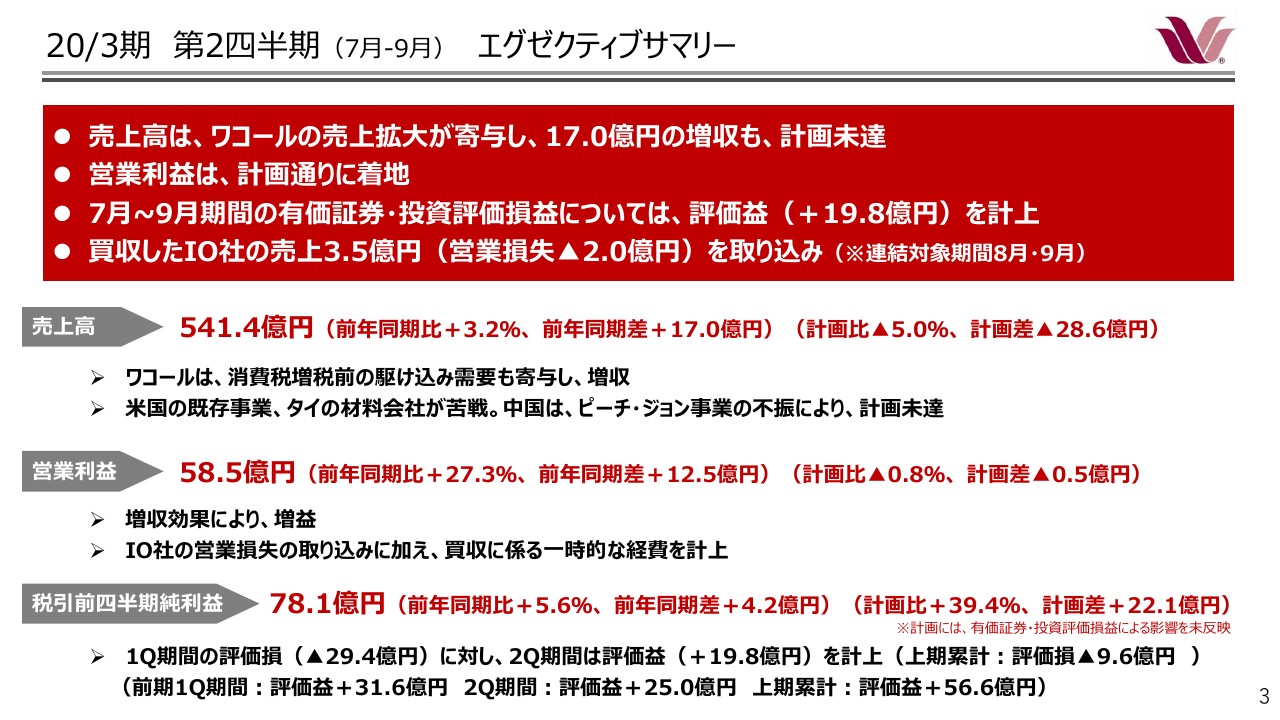

20/3期 第2四半期(7月-9月) エグゼクティブサマリー

宮城晃氏:本日は、お忙しいなかお集まりいただきありがとうございます。まず私から、2020年3月期上期実績と通期の見通しについてご説明いたします。

まずは、2020年3月期第2四半期、すなわち7月から9月までの商況を取り上げています。売上高は、消費税増税前の駆け込み需要などによるワコールの売上拡大が寄与し、17億円の増収となっています。

営業利益は、増収効果により約13億円の増益となり、ほぼ計画通りの着地となりました。税引前四半期純利益は約4億円の増益でした。

当社は、米国会計基準を採用しており、有価証券の評価損益……保有する有価証券を公正価値で評価し、その変動額を「その他の収益・費用」で計上する必要がございますが、第2四半期でその変動額は20億円のプラスとなっています。

なお、新たに買収しましたIntimates Online社については、2019年8月以降の数値を取り込んでおり、2ヶ月累計の業績は、売上で3億5,000万円、営業損失が2億円となっていました。

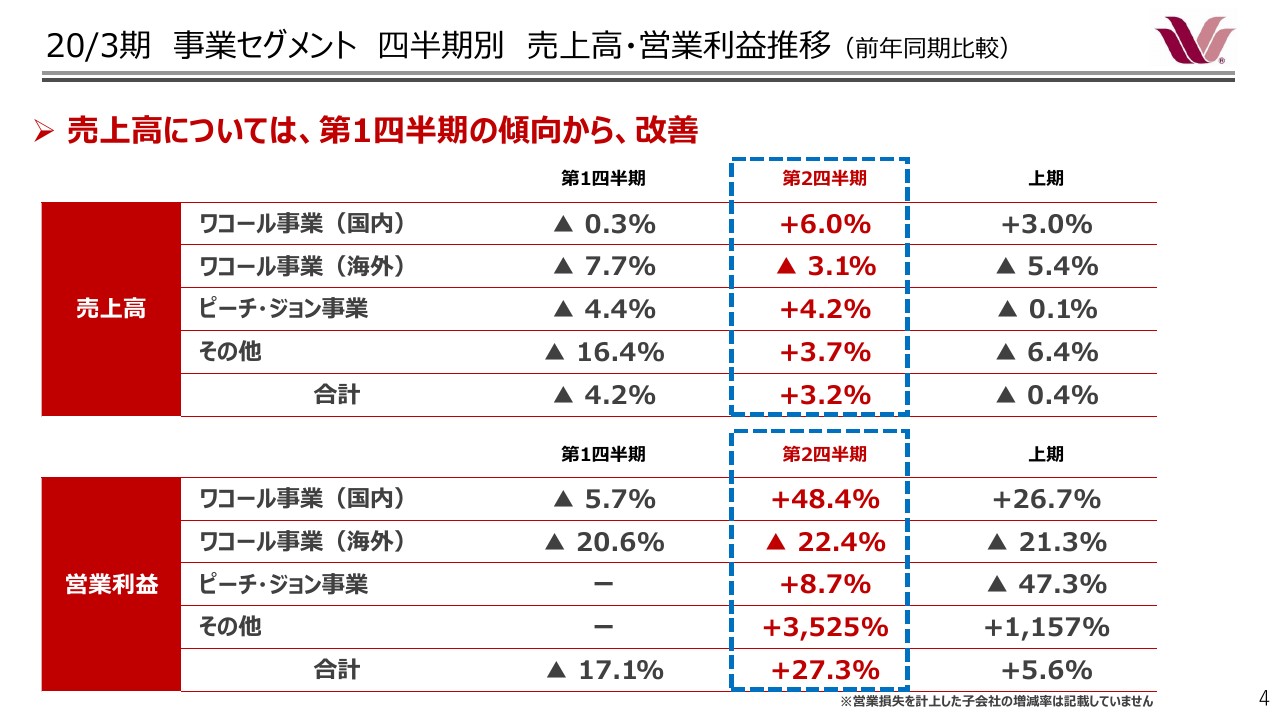

20/3期 事業セグメント 四半期別 売上高・営業利益推移(前年同期比較)

各セグメントによる四半期別の売上高・営業利益の増減費をまとめています。スライド真ん中に青で囲っているのが、2020年3月期第2四半期のみの推移です。各セグメントとも、第1四半期の傾向から改善することができました。

また、営業利益については、先ほどのIntimates Online社の営業損失を取り込んだことなどによって、海外セグメントでは減益となっていますが、それ以外のセグメントは、第1四半期のマイナス基調から脱する結果となっています。

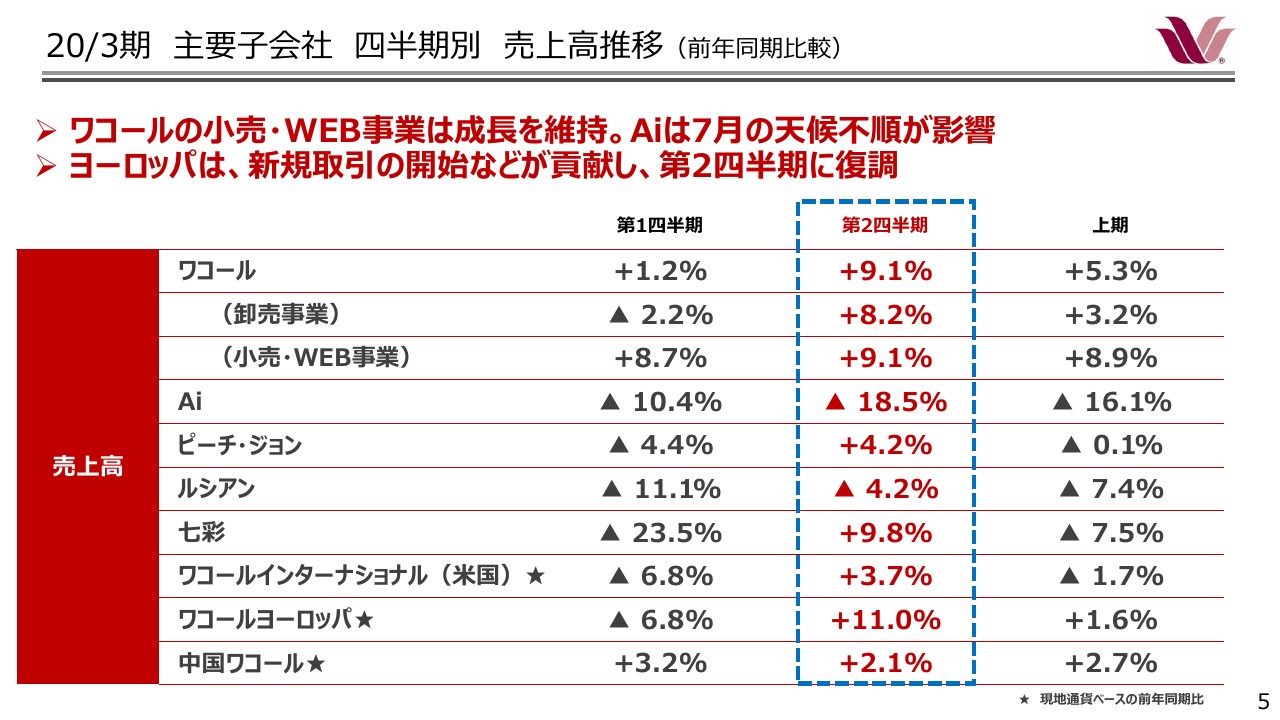

20/3期 主要子会社 四半期別 売上高推移(前年同期比較)

主要子会社別の四半期別の数値です。売上高については、夏場の天候不順が影響した水着のAi、それと素材事業の縮小を進めるルシアンが減収となった以外は、軒並み増収となっています。

ワコールの卸売事業については、主力商品であるブラジャーの売上高が、ワコールブランド・ウイングブランドともに2桁増で推移しました。また、小売事業・WEB事業も第1四半期に続いて好調に推移しています。

第1四半期で苦戦したピーチ・ジョンは、国内事業が復調傾向で、ワコールヨーロッパについても、第2四半期については主力ブランドの展開強化が奏功し、改善を果たしています。

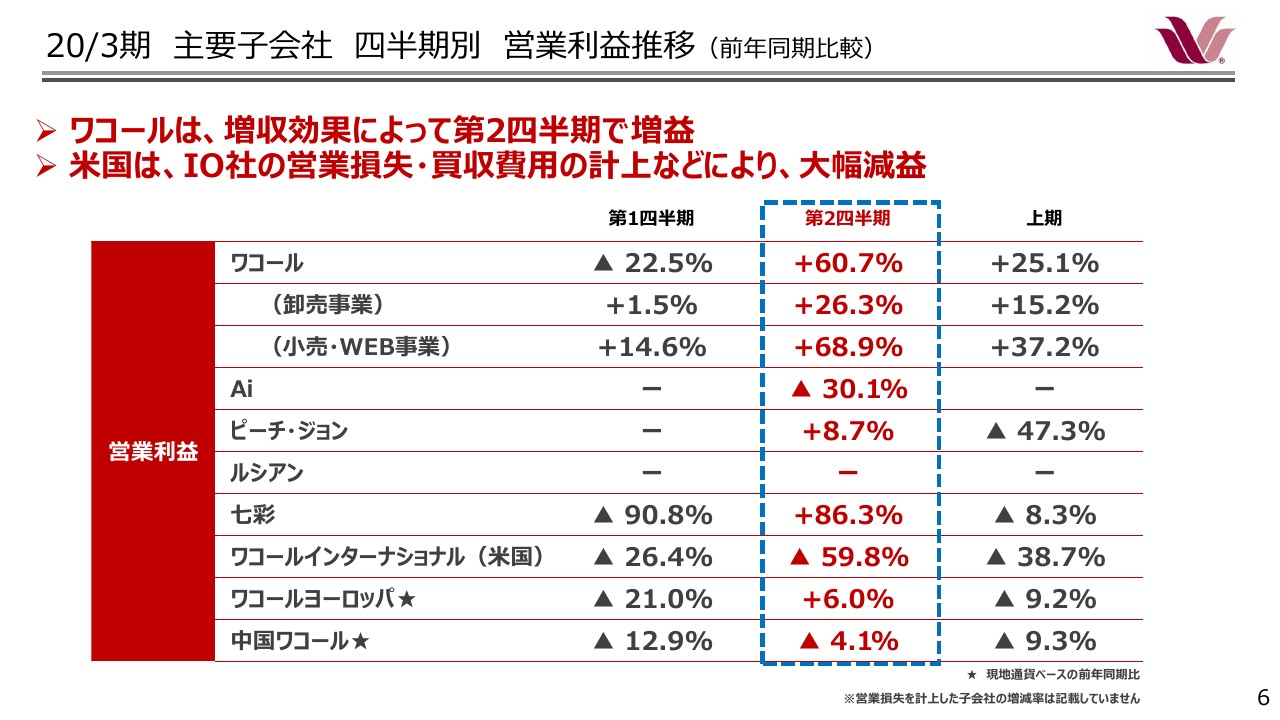

20/3期 主要子会社 四半期別 営業利益推移(前年同期比較)

第2四半期の主要子会社の営業利益です。ワコールでは主力事業部の売上の増加や、あるいは売上利益率の改善によって増益になり、また一部の販管費の投入時期を延期した効果もございました。

七彩については、新規工事案件の獲得が進んだことから、同じく増益となっています。

一方中国は、EC事業の拡大に向けて、マーケティング費用が嵩んだことから、第1四半期に続いて減益。

また、Aiは減収の影響、米国についても、先ほどのIntimates Online社を買収した影響等から減益となっています。

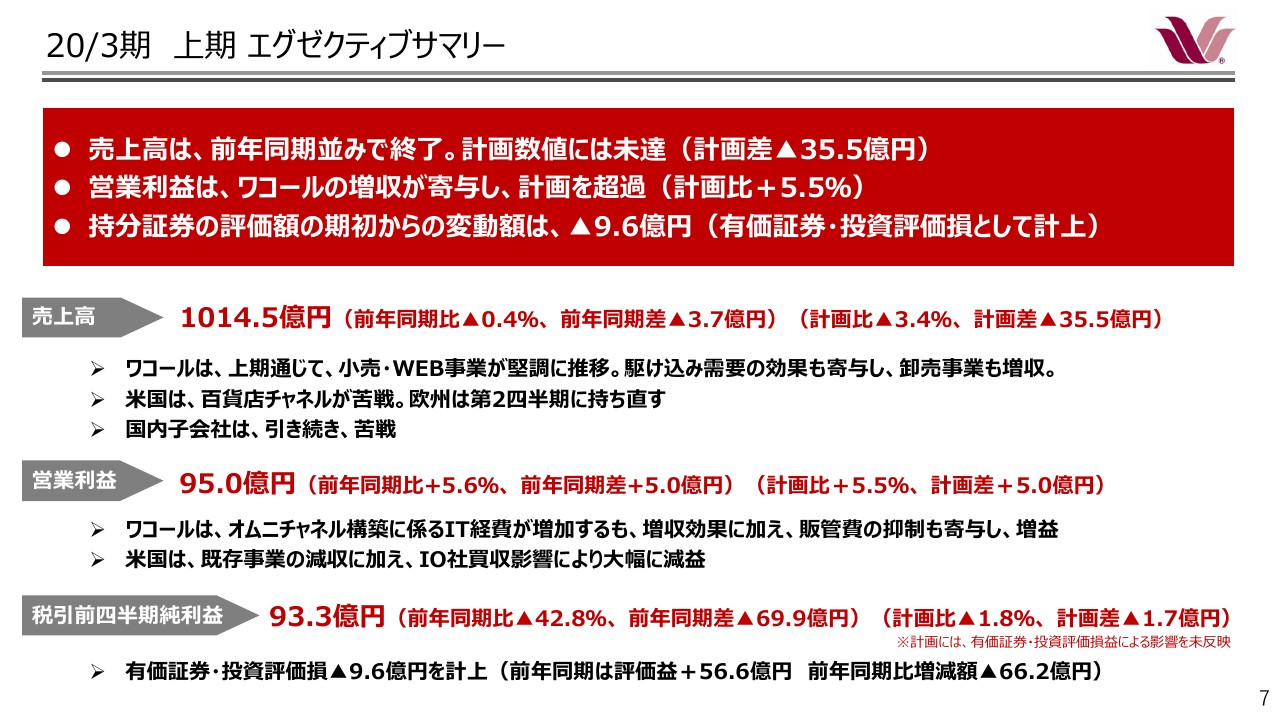

20/3期 上期 エグゼクティブサマリー

ここからは2020年3月期上期の実績となります。売上高は1,014億5,000万円と前年同期並みで終了しましたが、計画に対しては約36億円の未達でした。ワコールは小売事業・WEB事業が堅調に推移したほか、駆け込み需要の寄与もあり、増収となりました。

海外では新規連結の効果があったものの、米国の既存事業やタイの材料会社が苦戦したことに加え、為替換算による押し下げの影響もあり、減収となりました。また、国内子会社は苦戦が続いています。

営業利益は95億円です。前年同期・計画数値に対して、それぞれ約6パーセント上回りました。

米国については、百貨店チャネルの苦戦、Intimates Online社の営業損失の取り込み、加えて、買収にかかる一時費用を計上したことから減益となりましたが、ワコールの増益幅が全体としては上回っています。

税引前四半期純利益は、前年同期に比べ約43パーセントの減少となりました。有価証券の評価損益については、前年同期は評価益で56億6,000万円。当期は、評価損として9億6,000万円を計上したことが減益の主な要因です。

なお、これらの評価損益がなかった場合の税引前四半期純利益を計算しますと、前年に比べて4億円の減少となりますが、当初の計画よりは上回って推移いたしました。

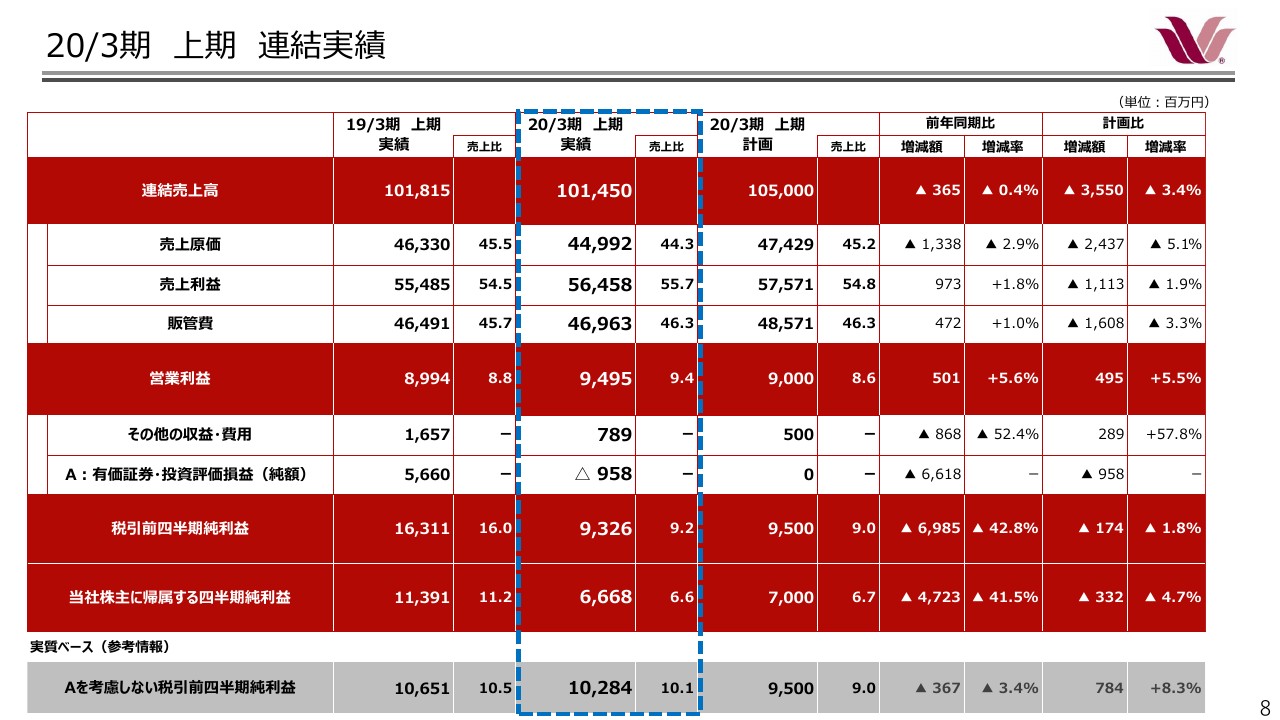

20/3期 上期 連結実績

2020年3月期上期実績を要約しています。こちらは先ほど説明した内容です。

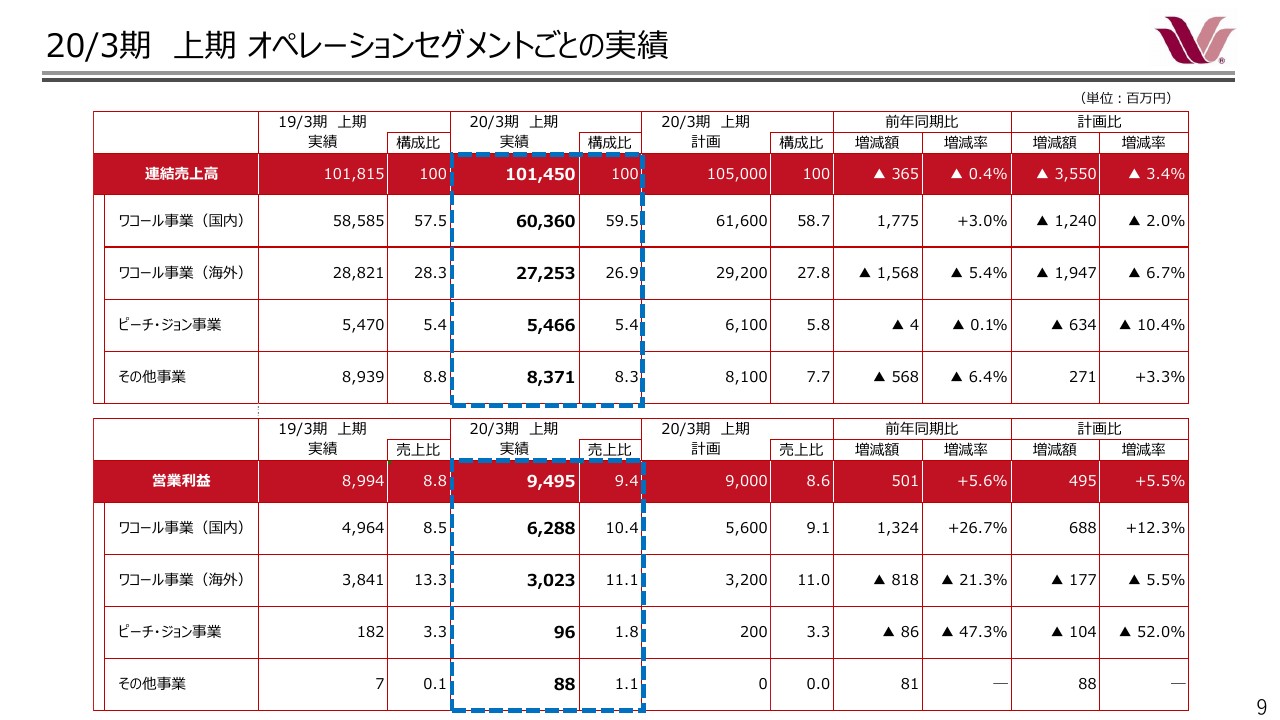

20/3期 上期 オペレーションセグメントごとの実績

セグメントごとの売上高と営業利益を示しました。

営業利益については、先ほどの説明のようにワコールの増収効果によって、ワコール事業国内セグメントが増益。また、米国事業の影響によって、海外セグメントが減益となっています。

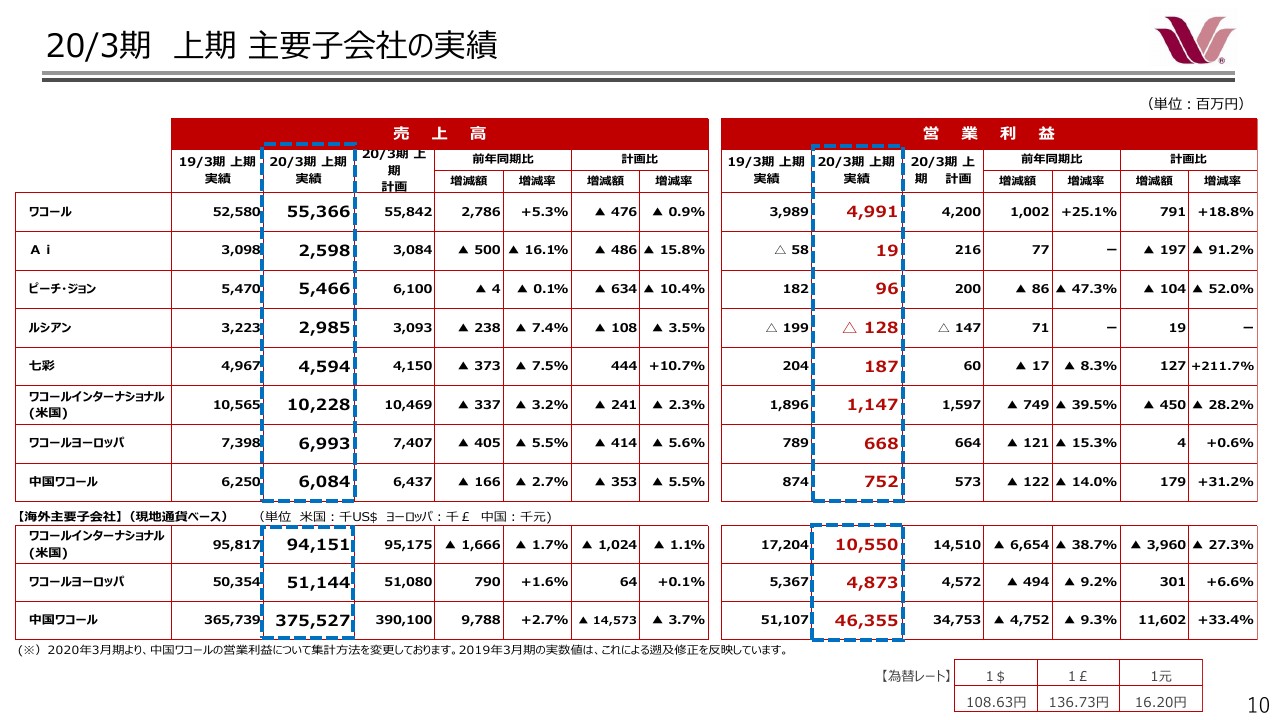

20/3期 上期 主要子会社の実績

主要子会社の売上高と営業利益です。

こちらの詳細については、次のスライド以降で前年同期の比較、あるいは計画との比較をウォーターフォールのかたちでまとめていますので、そちらで説明いたします。

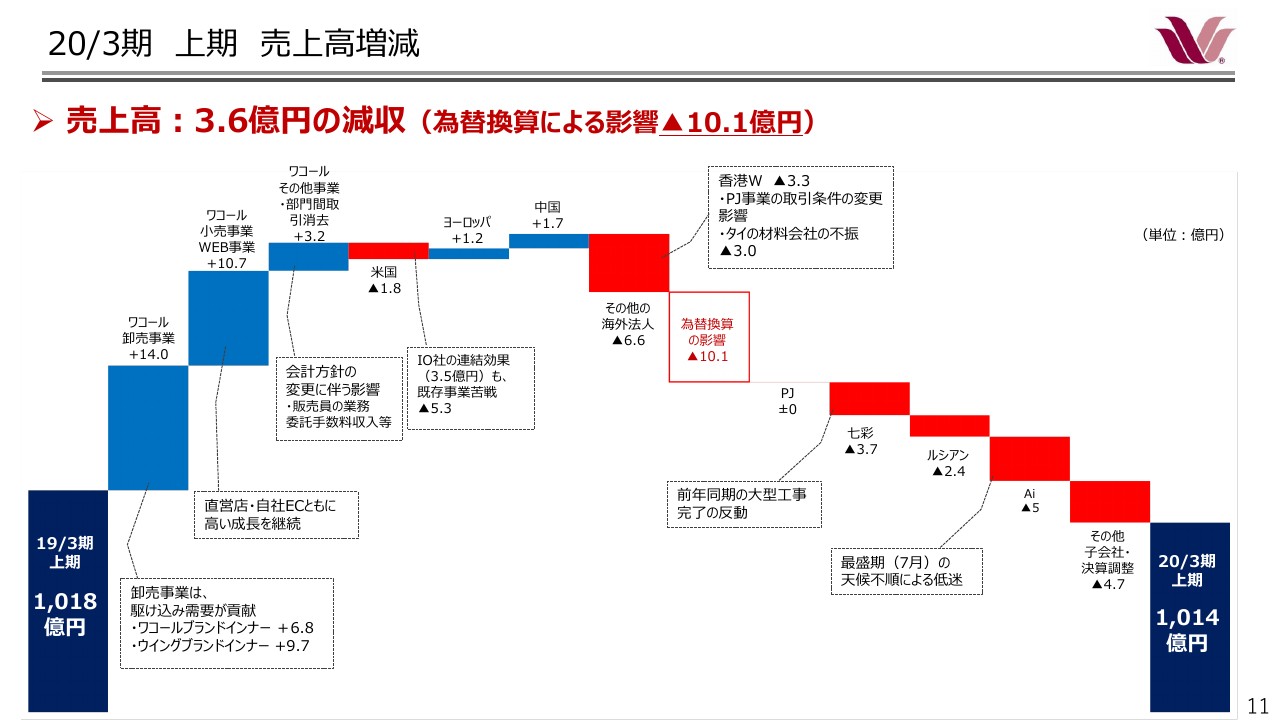

20/3期 上期 売上高増減

まず、2020年3月期上期の売上高の増減です。前年同期実績からの差異ですが、売上高は為替換算による影響、これが約10億1,000万円ございました。この押し下げもあり、3億6,000万円の減収となりました。

ワコールの主力事業が業績を押し上げましたが、前年同期に大型工事のあった七彩の反動、天候の不順が影響したAi、素材事業の縮小を進めているルシアン、受注が減少したタイの材料会社等が業績を引き下げたかたちとなっています。

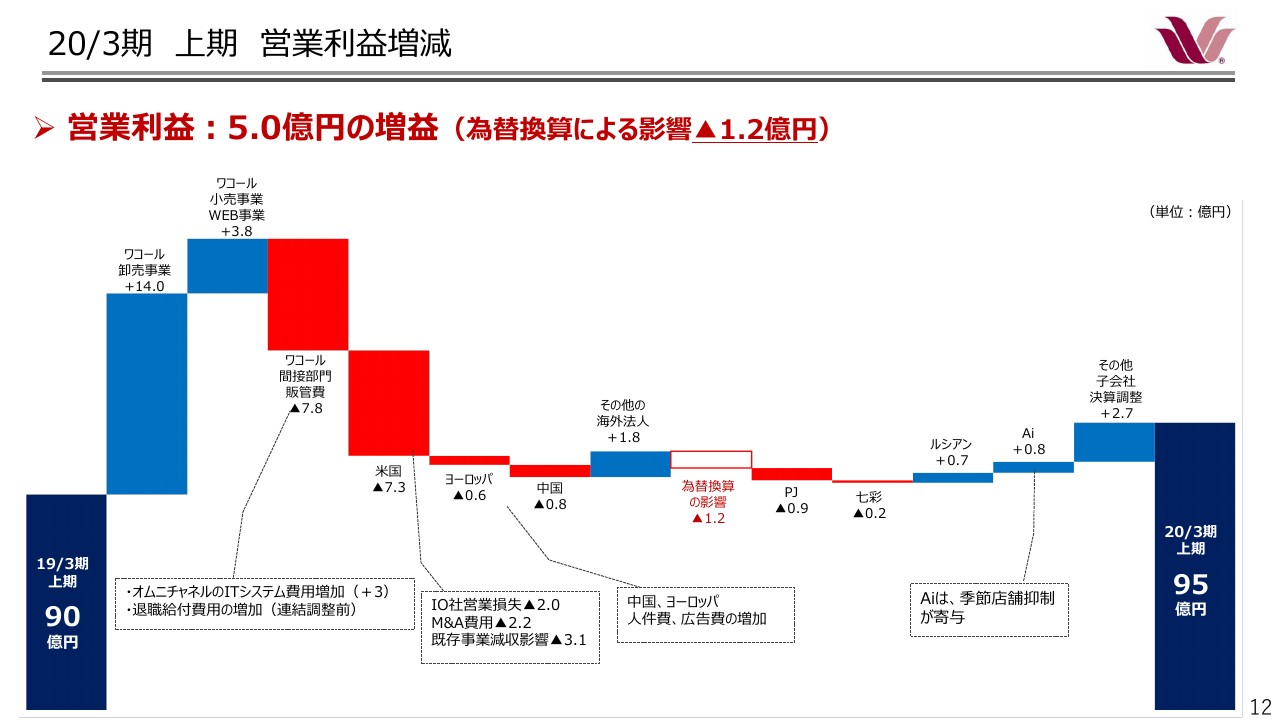

20/3期 上期 営業利益増減

営業利益は5億円の増益でした。ワコールは主力事業が牽引し増益となりましたが、米国の減益が響いています。

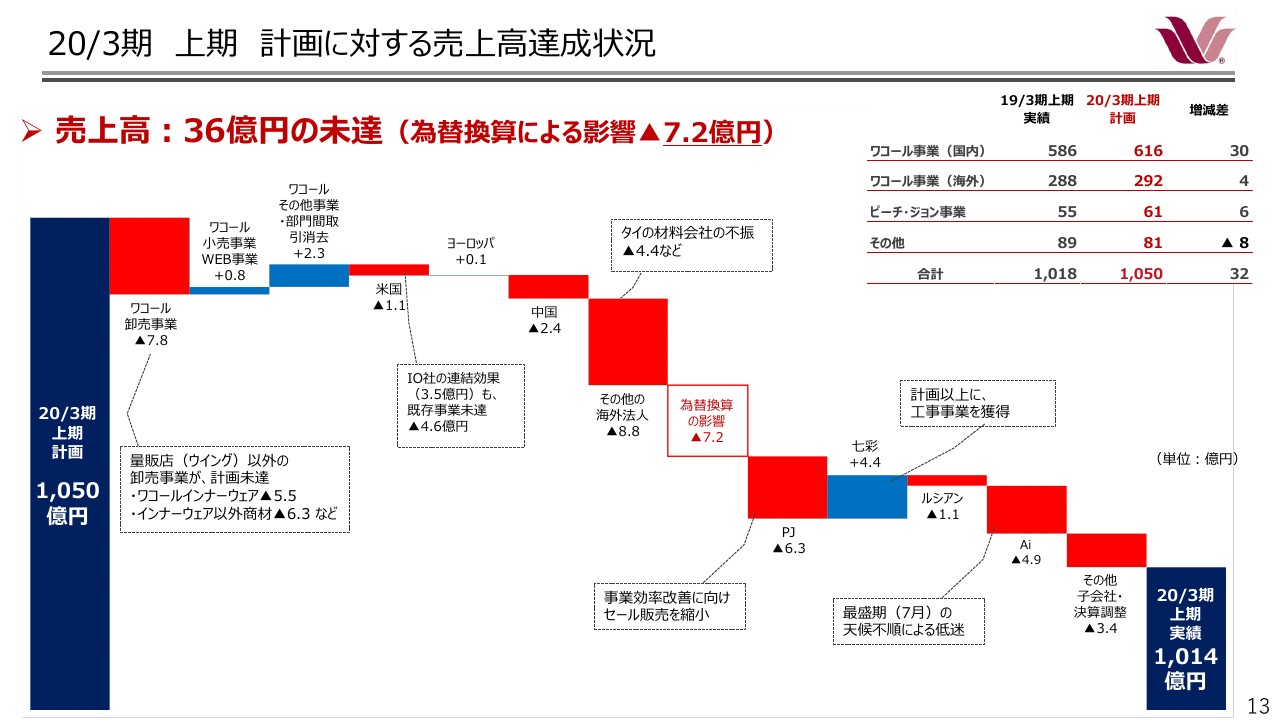

20/3期 上期 計画に対する売上高達成状況

2020年3月期上期の計画に対する売上高の達成状況でございます。

売上高全体では、計画に対して36億円の未達。ワコールの小売・WEB事業、あるいはヨーロッパ、七彩といった会社は計画を達成していますが、第1四半期に苦戦したワコールの卸売事業、セール販売を縮小したピーチ・ジョン、Ai、タイの材料会社等が計画数値に届きませんでした。

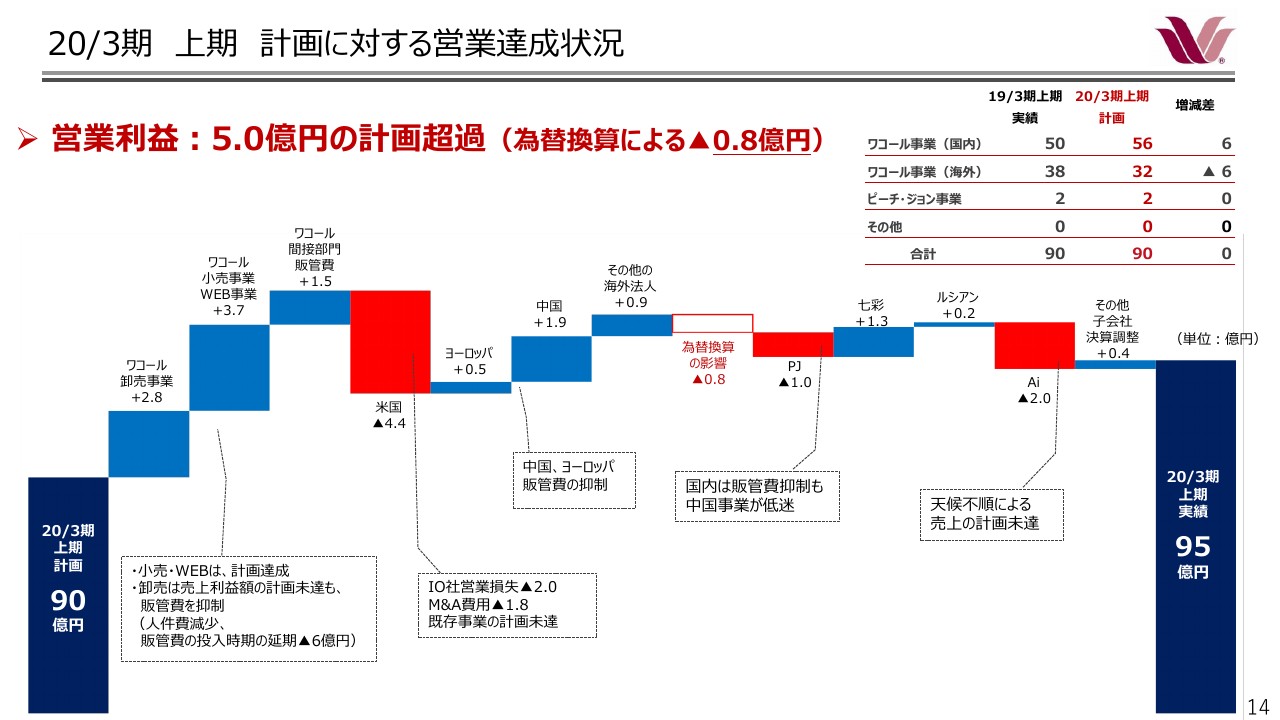

20/3期 上期 計画に対する営業達成状況

営業利益は、計画から5億円の超過でした。米国、ピーチ・ジョン、Ai以外については、計画数値を達成することができました。

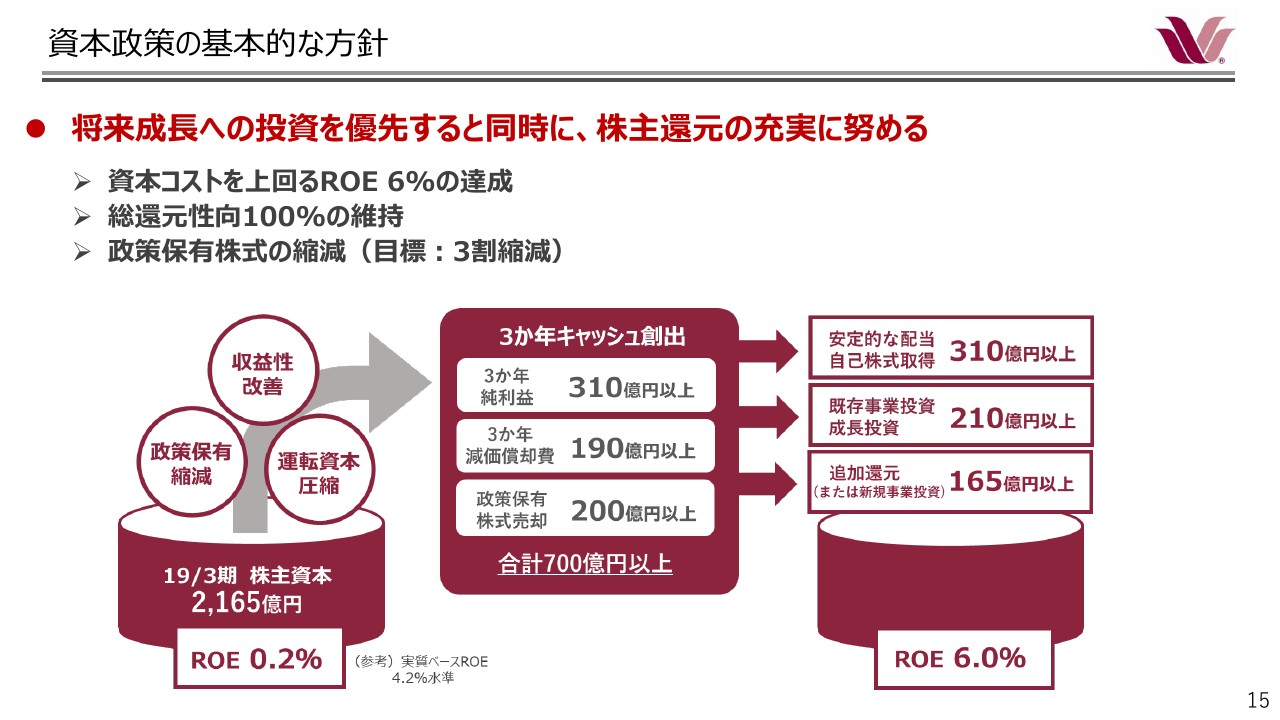

資本政策の基本的な方針

資本政策と株主還元についてご説明いたします。

この表は、2019年6月に発表しました、3ヶ年の中期経営計画の際にご説明申し上げた表でございます。

この3ヶ年でキャッシュの創出を、累計のキャッシュフローの増加として500億円以上と、加えて200億円以上の政策保有株式の売却を実行する計画としています。

一方これに対して、引き続き、機動的な自己株式の取得も含めて、総還元性向100パーセント以上としたうえで、継続的な投資を実行するほか、追加で株式を売却する分については、さらにそのうえで、還元の追加や投資の追加を行う計画にしています。

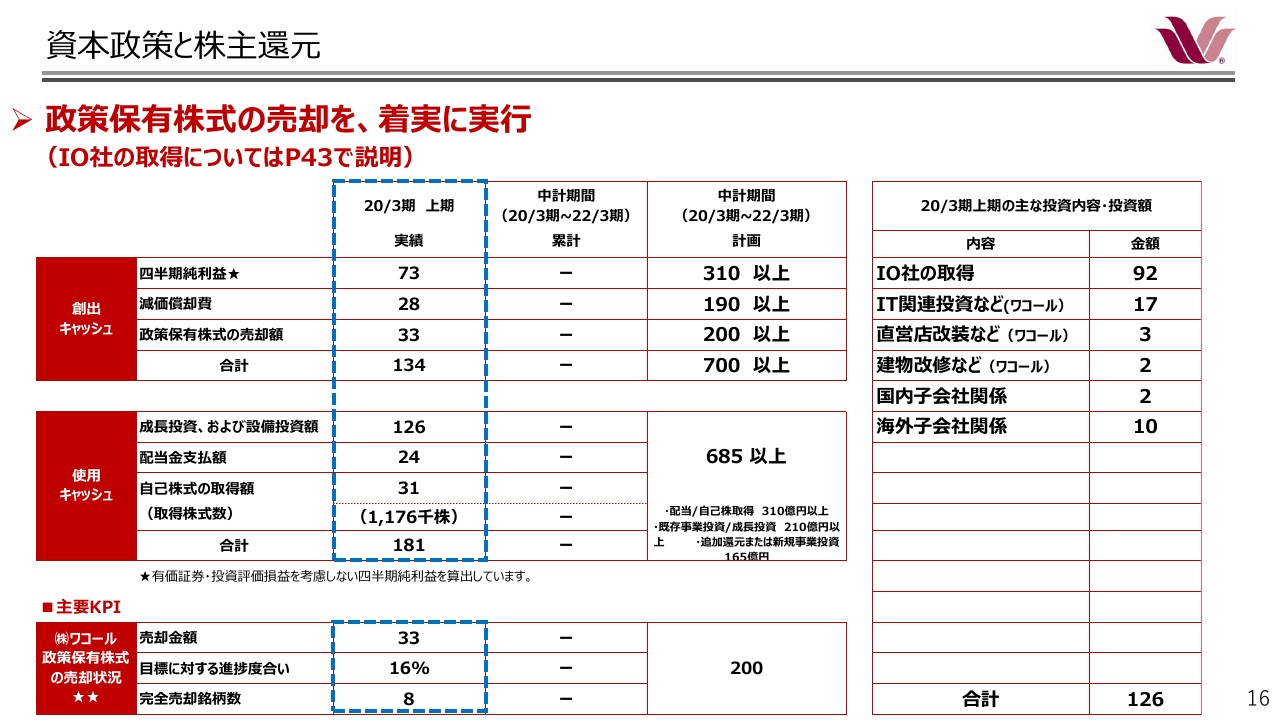

資本政策と株主還元

資本政策について、2020年3月期上期の進捗状況を簡単にご説明いたします。

有価証券の評価損益を考慮しない場合の四半期純利益は、73億円となります。減価償却費は、上期で28億円ございました。

政策保有株式の売却については着実に実行を進めており、上期においては8銘柄を完全に売却いたしました。売却額は33億円。3ヶ年の目標数値200億円に対して、この半年間では約16パーセントの進捗となります。

下期についても、上期同様に売却を進めてまいりますが、当期の累計では3ヶ年計画数値の約半分、100億円近い売却ができると見込んでいます。なお、今説明しています売却の金額は、2019年3月末の簿価で算出した金額でご説明していますので、時価の変動による実際の売却額とは異なることにご留意ください。

一方投資については、Intimates Online社の買収のほか、オムニチャネルの構築に向けたIT投資など、合計で126億円となっています。Intimates Online社の詳細については、後ほど説明させていただく予定です。

株主のみなさまへの還元としましては、配当金支払に24億円、自己株式の取得に31億円を充てました。今後3ヶ年は、こちらの表で進捗状況を確認していきたいと思っています。

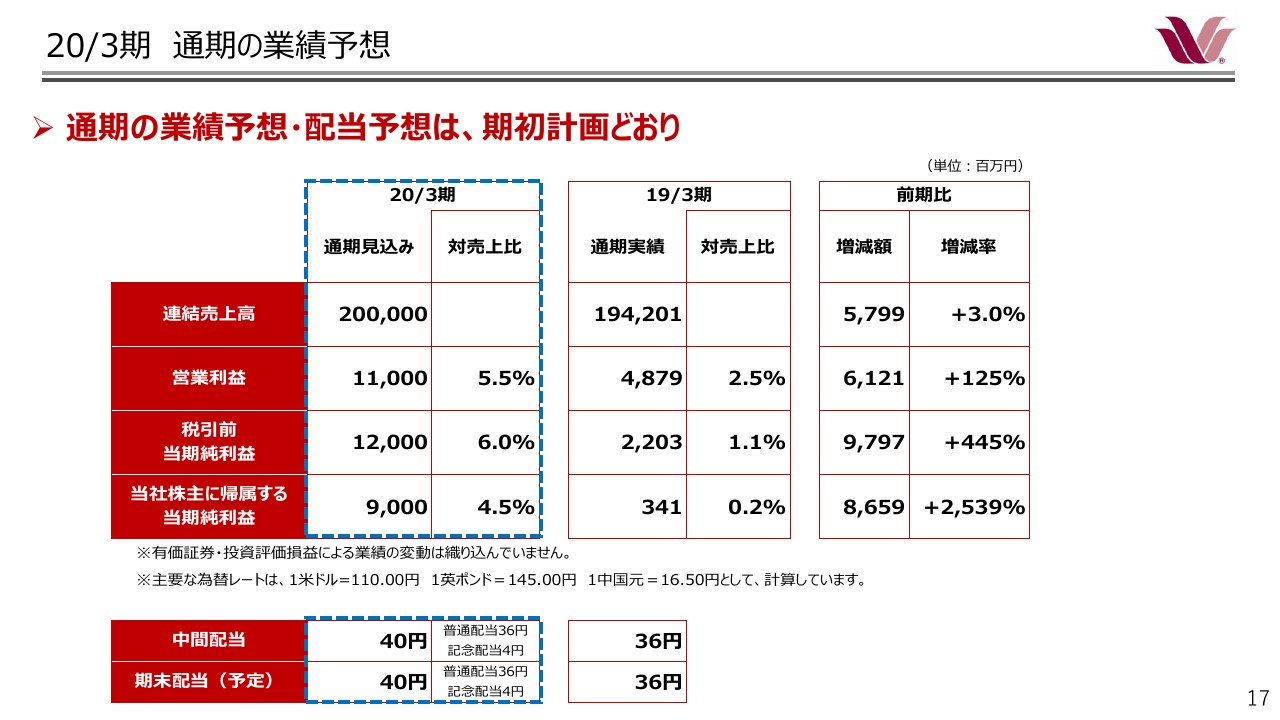

20/3期 通期の業績予想

2020年3月期通期の連結業績予想および配当の状況についてご説明いたします。

通期の連結業績予想につきましては、公表した予想数値から変更はございません。なお、業績予想には、有価証券評価損益による変動の影響は織り込んでいません。

中間配当につきましては、すでに発表いたしましたが、普通配当36円に創立70周年の記念配当4円を加えて、1株あたり40円とさせていただきました。期末配当も同様に40円を予定しており、いずれも期初の配当予想から変更はございません。

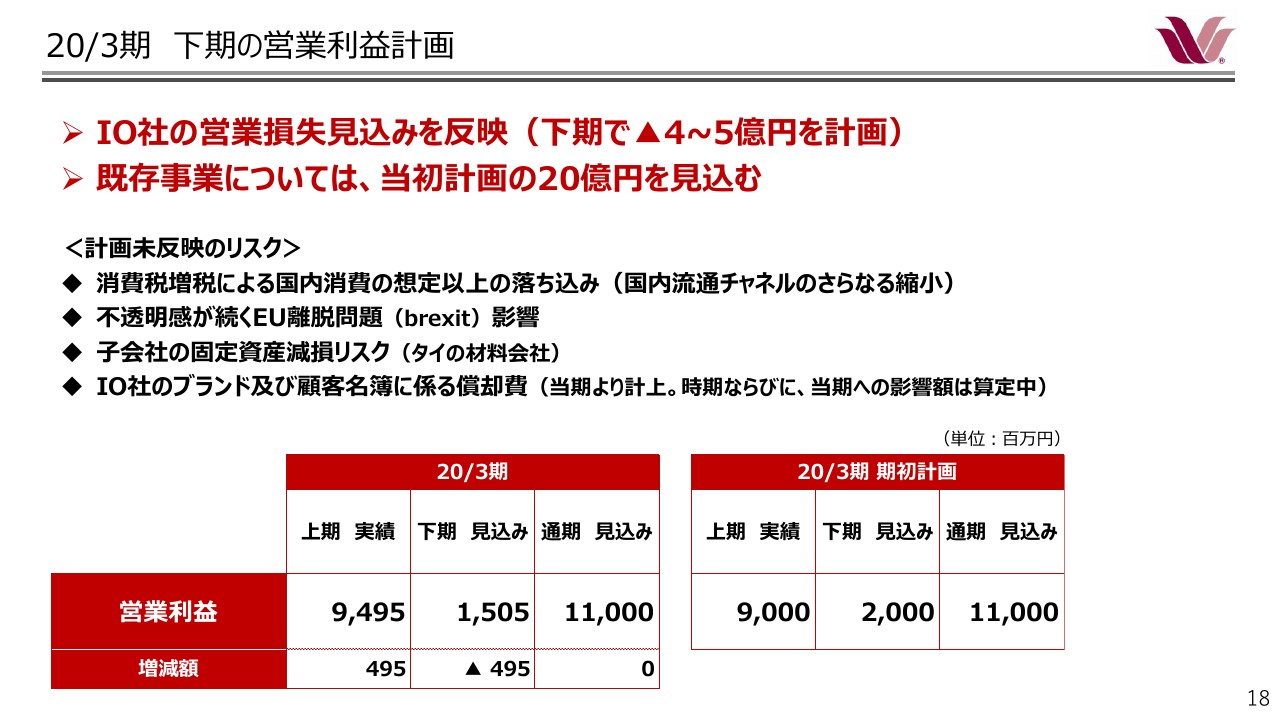

20/3期 下期の営業利益計画

2020年3月期下期の営業利益計画についてご説明します。

当期については、消費税の増税が期中に行われることから、駆け込み需要を想定し、上期偏重の予算を組んでいました。

既存事業については、下期の期初計画どおり20億円の達成を目指していますが、Intimates Online社の営業損失を、下期で約4億円から5億円程度見込んでいることから、通期の業績予想については据え置いています。

また、現時点で認識している、下期の営業損益リスクを記載しています。国内では、消費税増税後の国内消費が急激に落ち込んだ場合に、チャネルのさらなる淘汰・縮小が想定されます。

また、海外では、不透明感が続く英国のEU離脱問題も懸念の1つです。また、不振が続くタイの材料会社については、当期の業績の推移如何によっては減損損失が発生する可能性もございます。

その他、買収したIntimates Online社の、ブランドおよび顧客名簿に係る減価償却費を当期より計上する予定ですが、こちらの影響額については現在算定をしているところです。

なお、通期の業績予想の修正が必要となる場合には、速やかに適時開示いたします。また、減損損失の計上リスクは、顕在化しましてもキャッシュフローの減少には繋がらないため、設備投資や株主還元に対する影響はない見込みです。

以上で、上期業績についての説明を終了します。このあとは、ワコールホールディングス社長の安原、ワコール社長の伊東より、上期の商況および下期の取り組みについてご説明いたします。ご清聴ありがとうございました。

心より御礼申し上げます

安原弘展氏(以下、安原):今年は大きな台風が発生し、各地に甚大な被害をもたらしました。被災されました方々にお見舞いを申し上げますとともに、被災地の一刻も早い復旧を心よりお祈り申し上げます。

それでは私より、2020年3月期上期の商況および下期の取り組みについてご説明いたします。なお、途中、株式会社ワコールの商況については、社長の伊東よりご説明いたします。

当社は2019年11月1日に、創立70周年を迎えました。1949年の創立以来、長きにわたり事業を続けることができましたのは、ステークホルダーのみなさまからの温かいご支援のおかげです。厚く御礼申し上げます。

創業者の塚本幸一が、戦後間もない混乱期の日本において、女性の洋装下着文化の創造普及に取り組んで以来、「世の女性に美しくなって貰うことによって、広く社会に寄与する」という目標に向かって、今日まで歩んでまいりました。

スライドに私たちの社是を掲げています。100年を超えて、社会から存続を期待され続ける企業に向けて、これからも企業価値向上に努め、株主さまや機関投資家さまをはじめとする、すべてのステークホルダーとの総合信頼をより強いものにしてまいります。

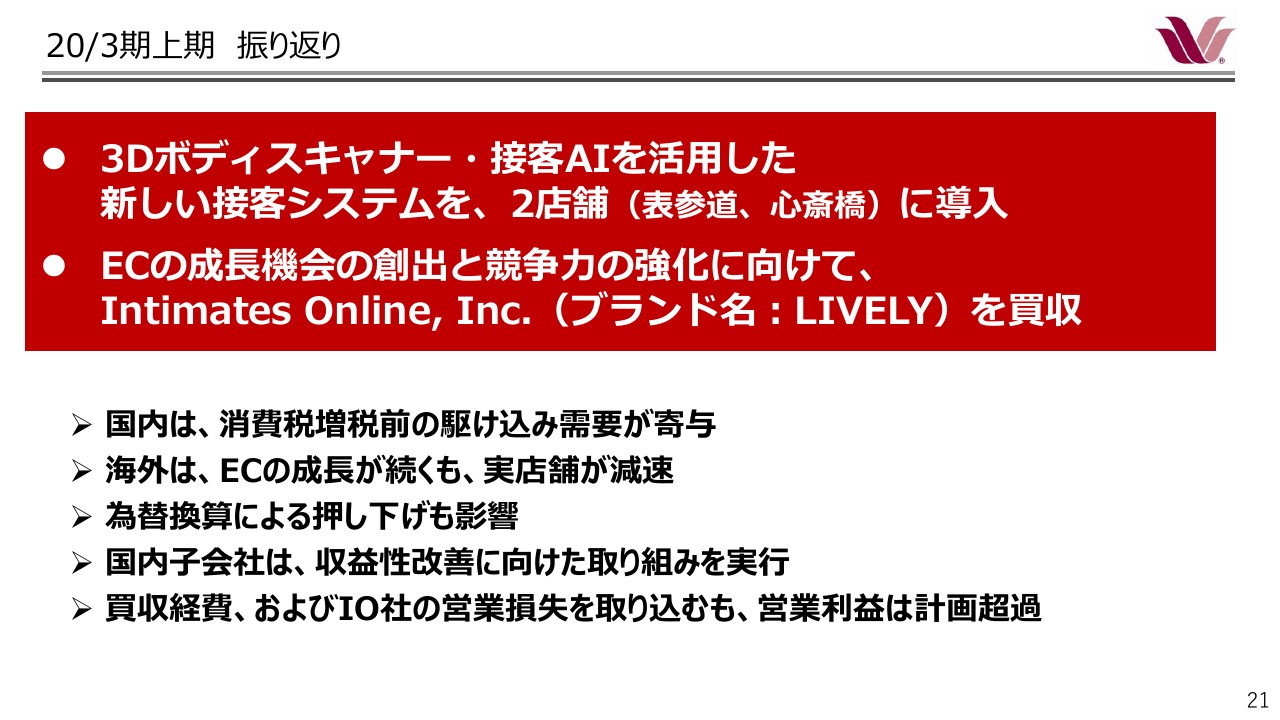

20/3期上期 振り返り

さて、2020年3月期上期を振り返りますと、デジタルテクノロジーの進化によって、大きく変化する顧客の消費行動に対応できる、新たな取り組みを国内外でスタートすることができました。

国内においては、一人ひとりのお客さまと、「深く、広く、長い」関係性の構築を目指す、ワコール独自のオムニチャネル戦略が新たなステージに突入しました。

この上期に、3Dボディスキャナーや、人工知能を組み込んだ新たな接客サービスを、表参道と心斎橋の2地区に導入しましたが、若いお客さまにご来店いただくなど、これまで私たちと接点のなかった方々との繋がりが誕生しています。

また、世界中でEコマースチャネルの拡大が続くなか、米国で躍進するデジタル・ネイティブ・ヴァーティカル・ブランドの1つである「LIVELY」ブランドを、当社グループの新たな仲間として迎え入れることができました。

「LIVELY」はデジタルマーケティングに強みを持っており、ミレニアル世代からの支持が高いことが特徴です。

同ブランドを展開するIntimates Online社とのシナジー効果を早期に発揮することで、中長期的な目標数値である、米国売上高300億円の達成を目指します。

また現時点においては、収益への貢献度はありませんが、進捗をしっかり管理することで、2022年3月期での営業黒字化を実現させていきます。

この2つの取り組みについては、後ほど詳しく説明致します。記載している、その他の項目については、それぞれのパートのなかでご報告します。

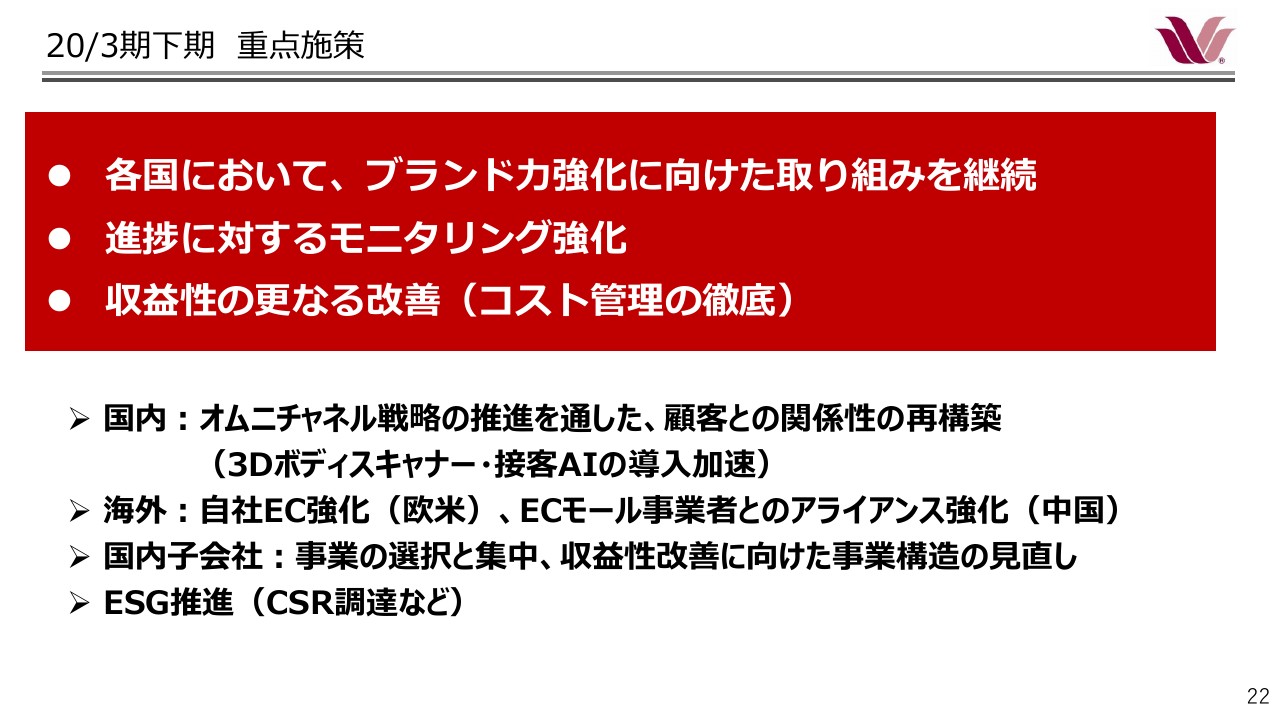

20/3期下期 重点施策

2020年3月期下期の取り組みについてまとめてあります。重点的に考えなければいけないことは、成長の原動力を強くすること……つまりブランド力を強化することだと認識しています。

国内では、オムニチャネル戦略を今まで以上のスピードで実行し、海外ではECモール業者とのアライアンスの強化や、自社ECの強化を推し進めることによって、各地域におけるブランド力を高め、今以上に魅力あるものに育てていきたいと思います。

また、事業モデルの改革が急務となっている国内子会社をはじめ、各社のモニタリングについては、引き続き強化していきたいと思います。

子会社の意思は尊重しつつも、ホールディングスとしてイニシアティブを発揮することで、グループ全体の企業価値を高めてまいります。

市場には、不透明感が漂っています。コスト管理についても、緊張感をもってモニタリングをすることで、収益性の改善を実行してまいります。

それでは、株式会社ワコールの取り組みについて、社長の伊東よりご説明いたします。

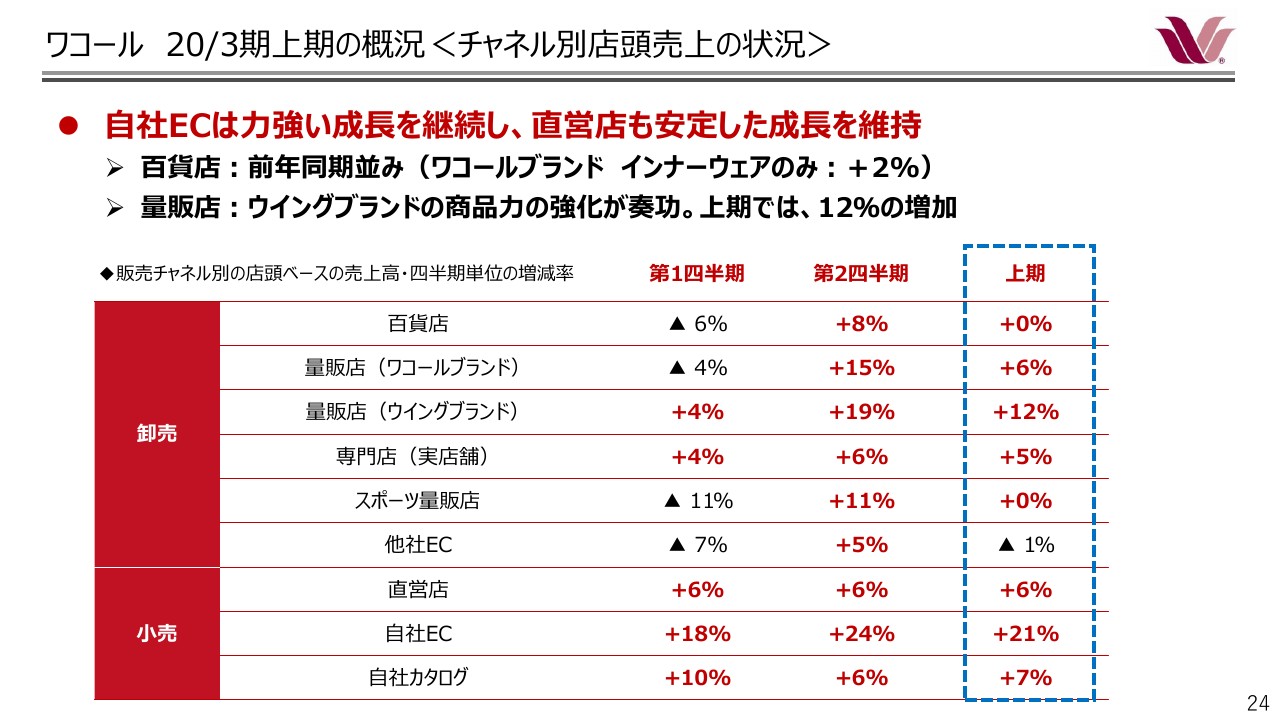

ワコール 20/3期上期の概況<チャネル別店頭売上の状況>

伊東知康氏:おつかれさまです。伊東でございます。本日はありがとうございます。それでは私から、株式会社ワコールの上期の状況と下期についてお話します。

この表につきましては、2020年3月期上期の主要チャネル別の、店頭ベースの売上をまとめています。第1四半期および第2四半期、上期というかたちでございます。

冒頭ご説明しましたように、国内につきましては消費税増税があり、駆け込み需要を含めた第2四半期に、全体としてはプラスになっています。

そのなかで、ウィングブランド、専門店(実店舗)、それから小売事業の直営・自社EC・自社カタログにつきましては、第1四半期・第2四半期とも順調に成長。増収というかたちで、堅調に推移しています。

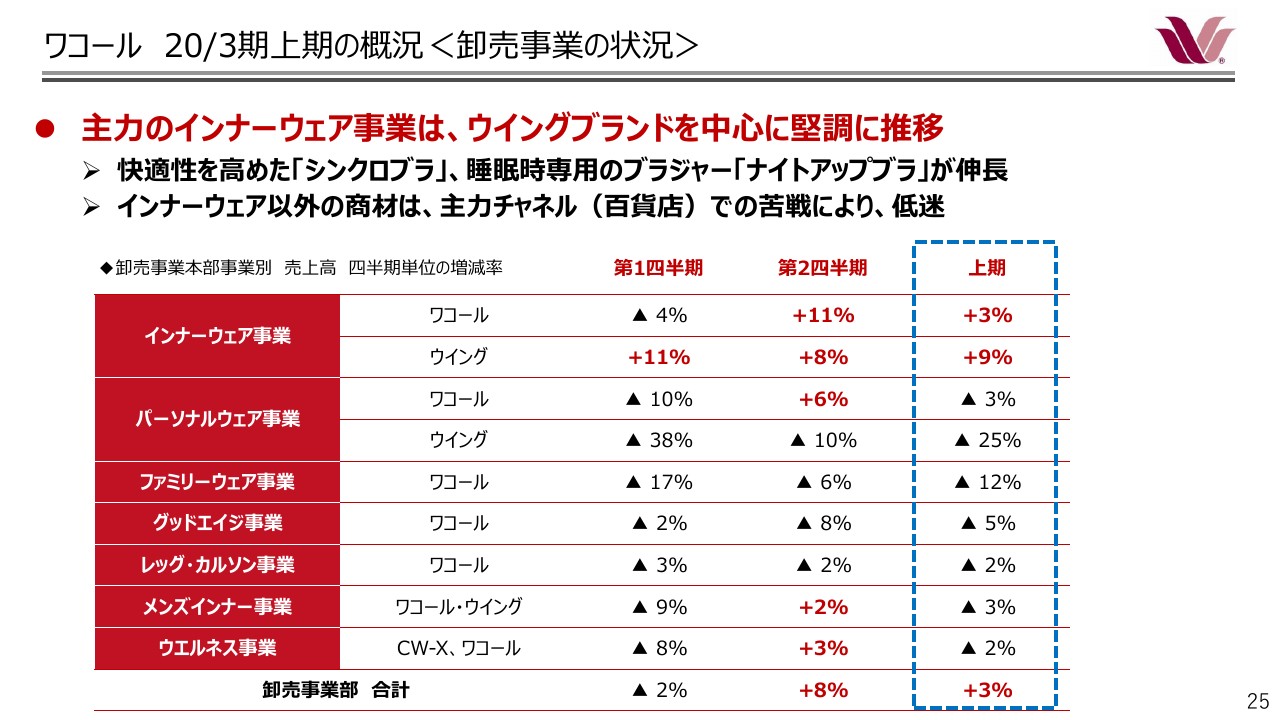

ワコール 20/3期上期の概況<卸売事業の状況>

卸売事業の、それぞれの状況をまとめたものです。卸売事業全体では、前年同期比に比べて3パーセントの増加となりました。ブラジャーが堅調でしたインナーウェア、ワコール、ウィングは第2四半期のプラスも含めプラスに転じています。

課題としましては、インナーウェア以外の商材が、ここに記載されているように伸び悩んだことです。

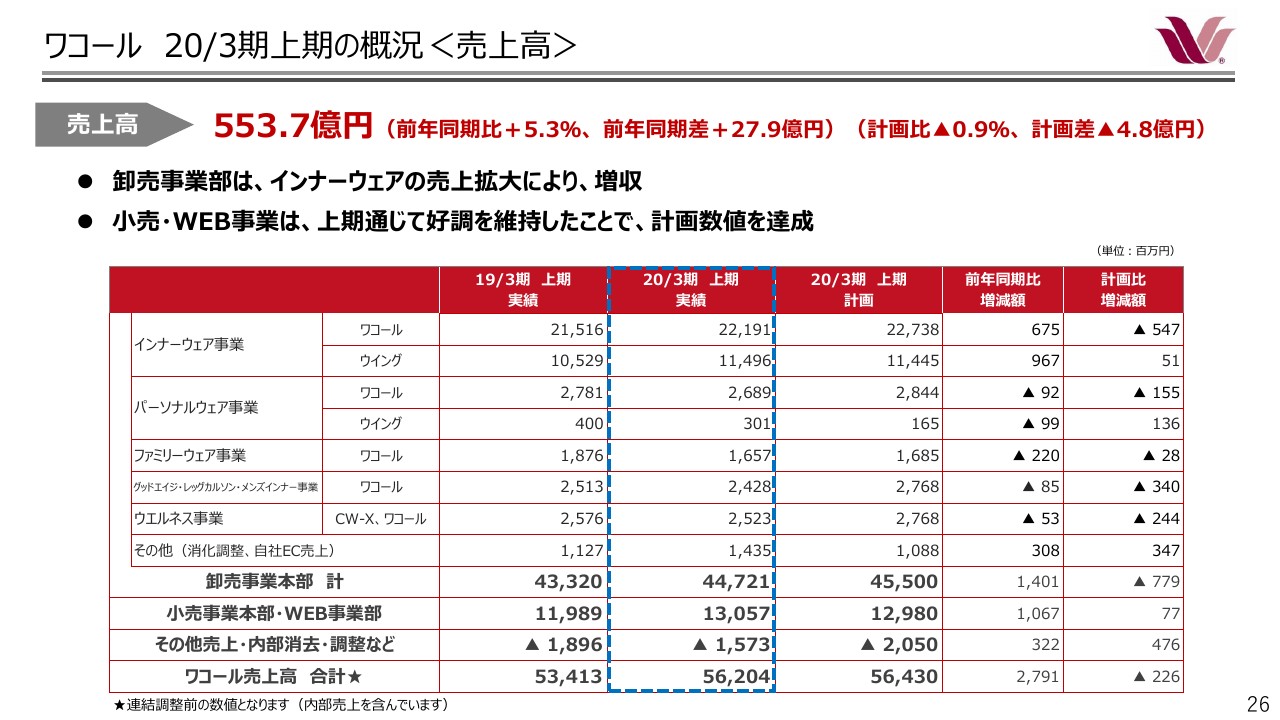

ワコール 20/3期上期の概況<売上高>

2020年3月期上期全体の売上高でございます。ワコールの売上高は約554億円、前年同期比5パーセントの増加。

このなかで、先ほど言いましたが、小売事業、WEB事業につきましては、上期を通じて好調に推移し、計画数値を達成することができました。

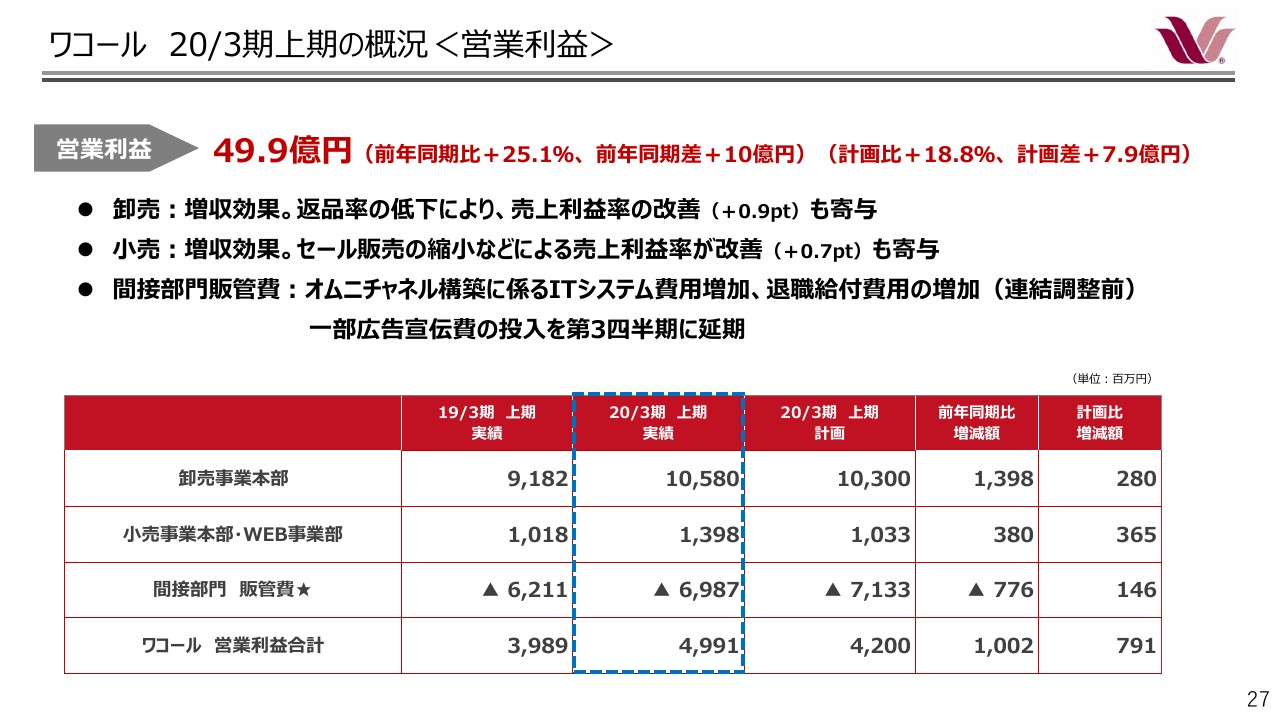

ワコール 20/3期上期の概況<営業利益>

全体の営業利益についてのご説明です。営業利益は、49億9,000万円で、前年同期に比べて25パーセントの大幅な増加に終わりました。

ポイントとしては、売益率の改善ということです。卸売事業につきましては返品率の低下を含めた在庫損を下げることと、プロパーとセール販売の比率の、プロパー比率の向上で、売益率が上がりました。

卸売に関しましては0.9パーセント、小売につきましては0.7パーセント売上利益率が改善しました。ここが非常に寄与したと。

それから一般経費につきましては、システム等の経費がかかったものの、広告宣伝費をMDのスケジュール上、第3四半期以降に延期したことで、これも全体の営業利益を押し上げる要因となっています。数字は以上です。

ワコール 20/3期上期のトピックス

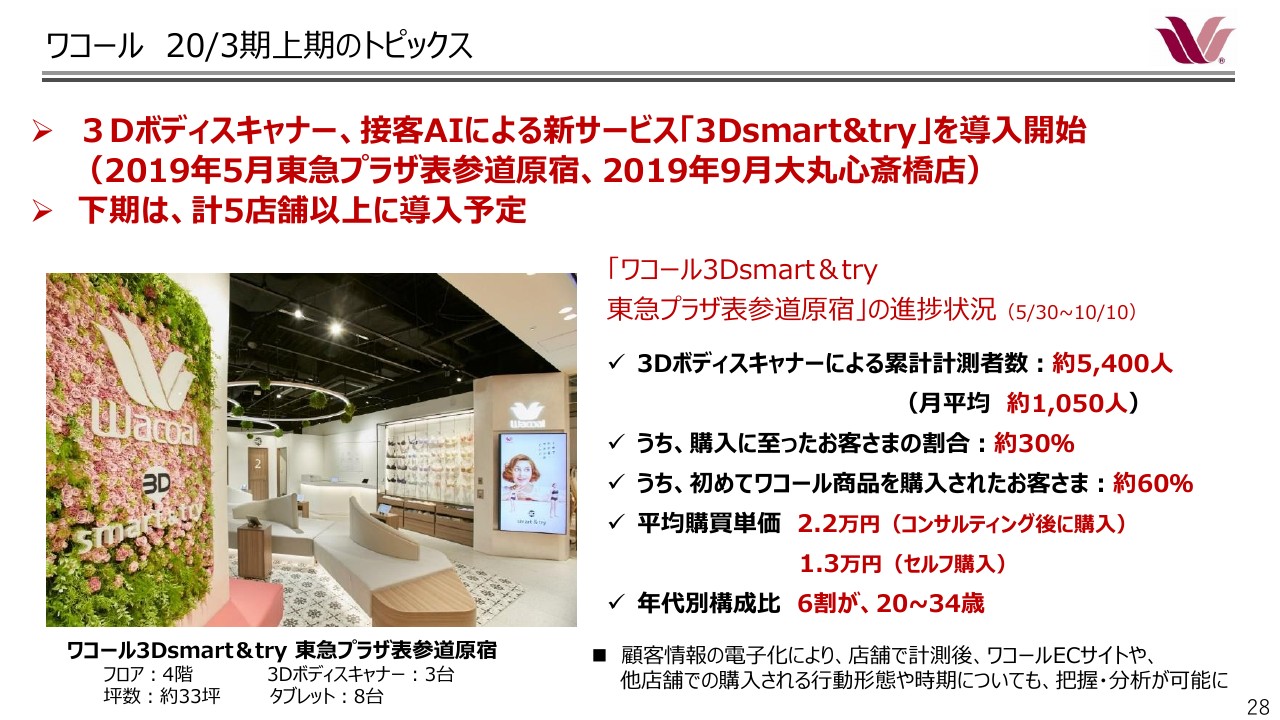

2020年3月期上期の大きなトピックスとしまして、オムニチャネル戦略の一環でございます、3Dボディスキャナーと、接客AIを導入した店舗の状況についてご説明します。

2019年5月30日に、今お話しました3Dボディスキャナーと接客AIを駆使しましたサービスの「3Dsmart&try」、通称スマトラと私ども呼んでいますが、この店舗を東急プラザ表参道原宿のお店でオープンさせました。

この店舗は、「物を売る」ことだけではなく、「体験型の接客をする」ことで、よりワコールとの理解、そして体についてのいろいろな課題を私どもで解決していこう。そういう趣旨の、体験型のショップでございます。

まず、3Dボディスキャナーによる累計計測者数は約5,400人で、月平均約1,050人くらいです。実はここが想定外の大きな数字なのですが、測るだけということを前提にやっているのですが、そのうち購入に至ったお客さまは全体の約30パーセント。

そのうち、なんとワコール商品を、初めて購入された方が全体の60パーセントということです。年代別の構成につきましても、6割が20歳から34歳。

若者層の獲得ということで、長年やってきましたが、ここに来て、こういったサービスにより、こういった方々に初めてワコールを体験していただいた。こんな結果が出ています。

これにつきましては、関西では心斎橋大丸店に2019年10月に、銀座の松屋さまで2019年11月1日に、3Dを導入しました。3Dの体験を通したなかで、新しいインティメートの購買。ないしは体験を促進していきたいと思っています。

今後はスピードを上げて、これを進めていきたいと思っています。

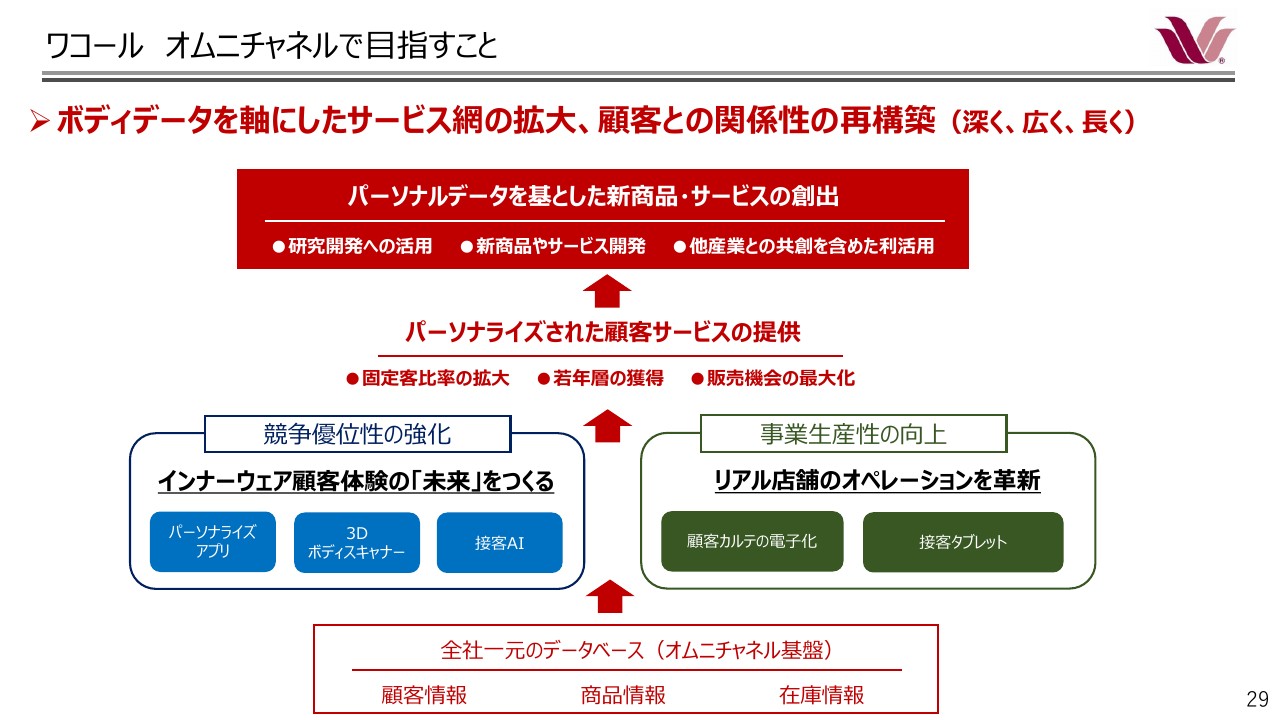

ワコール オムニチャネルで目指すこと

今お話しました「3Dsmart&try」を含めたオムニチャネルで目指すのは、以前にもご説明いたしましたが、1人の人と「深く、広く、長く」……そういった顧客との関係性を、主にデジタルを使った部分とリアル店舗、両方の側面で構築していきたいということです。

最終的には、そういったデータをもとに、今後のマーケティング施策や商品開発、また他産業との共創を含め、使っていきたいと、進めています。

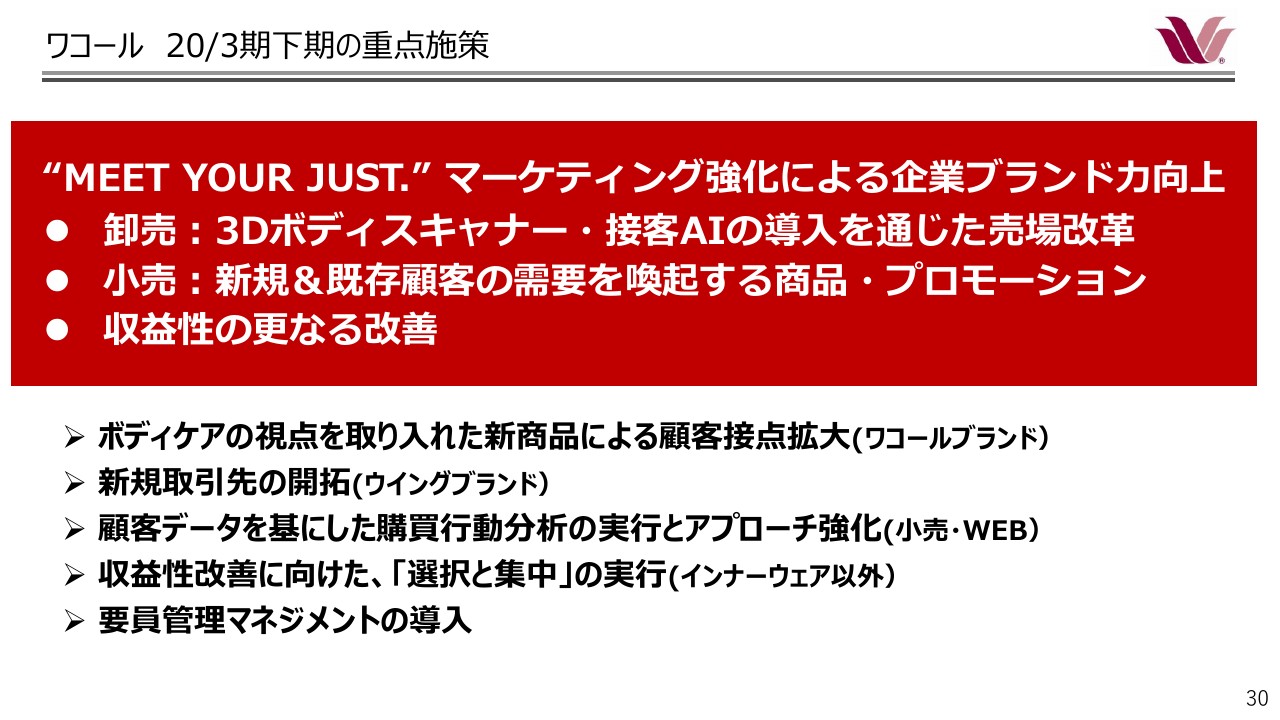

ワコール 20/3期下期の重点施策

下期の取り組みをまとめています。この3ヶ年は、1人の人と「深く、広く、長く」というリレーションマーケティングを中心に、お客さまには「MEET YOUR JUST.」といったスローガンをベースに、マーケティングを強化するなかで、企業ブランド力の向上を目指していきたいと思っています。

ご説明しました「3Dsmart&try」の導入。それを参考にしながら、売るだけではない、いろいろな体験の場としての新しいリアル店舗。

それから小売やWEB事業につきましては、これもお客さまの購買段階に分けながら、お客さまのロイヤルカスタマー化をするとともに、商品提供とプロモーションで、そういった成長を促進していきたいと思っています。

課題のインナー以外につきましては、いろいろな事業やっているのですが、それぞれ選択と集中で、やること・やらないことをしっかり分け、この3年間引き続き取り組んでいきたいということ。

加えて、要員管理といいますか、要員計画。我々の持っている人的なリソースを、これから成長に向けてどう再配分をしていくかということに、取り組んでいきたいと思っています。

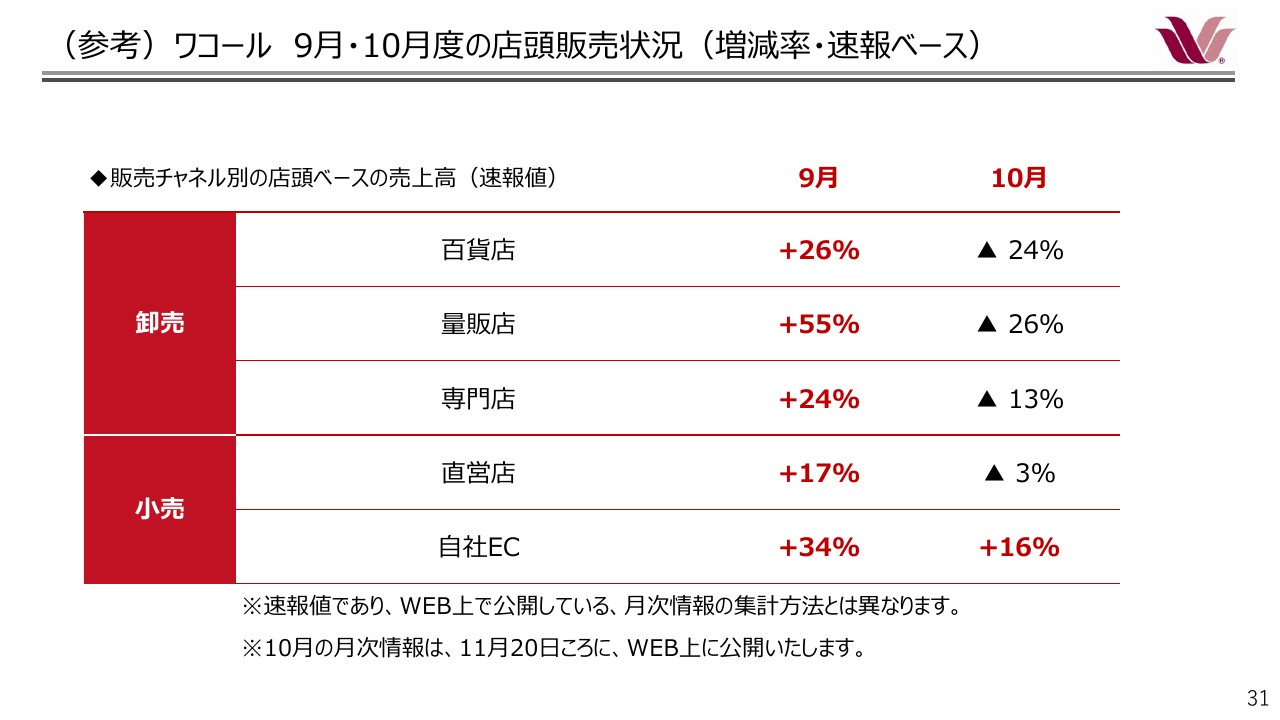

(参考)ワコール 9月・10月度の店頭販売状況(増減率・速報ベース)

最後に、2019年9月・10月度の店頭の販売状況を記載致しました。卸売のチャネルは、9月はご覧のように伸びていますが、10月は逆に百貨店・量販店は20パーセント強落ち込みました。

直営店は、逆に伸びているブランドもある。自社ECについては10月も伸びたということで、部分的には落ち込みの影響は前回の5パーセントから8パーセントよりも低く推移しています。

以上、私から株式会社ワコールの説明を致しました。続きまして、安原より国内子会社についてご説明させていただきます。

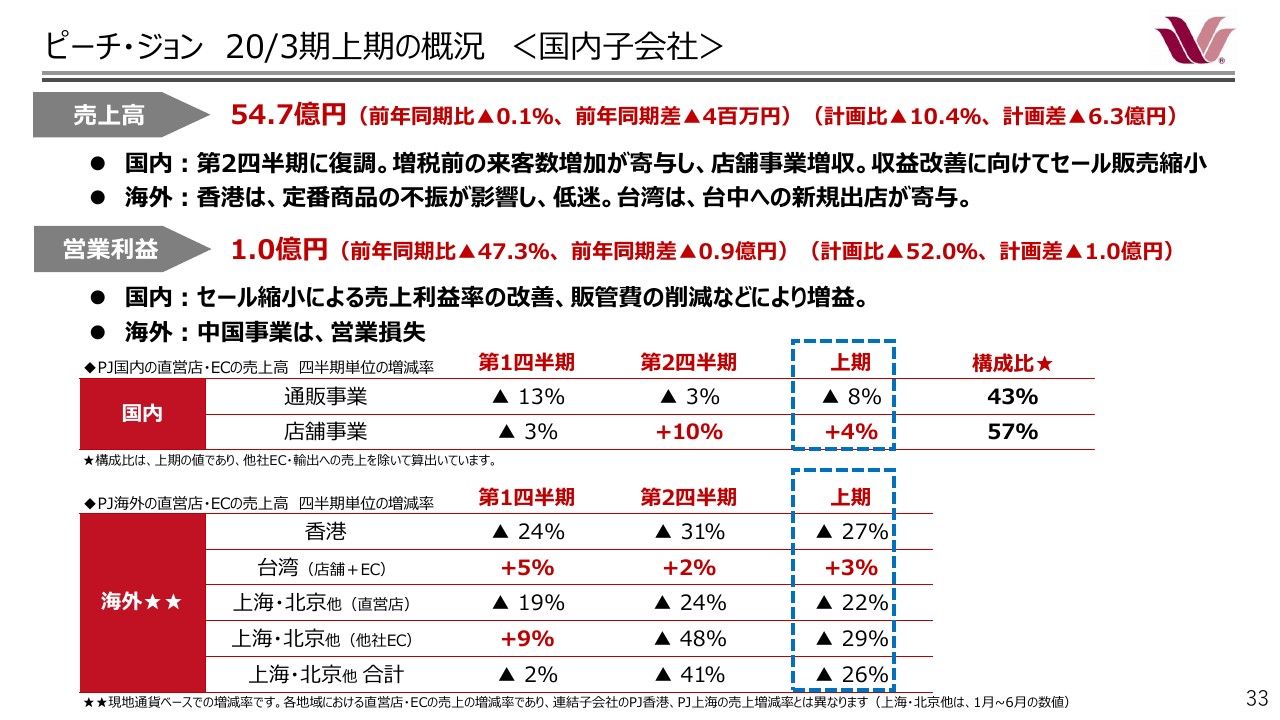

ピーチ・ジョン 20/3期上期の概況 <国内子会社>

安原:それでは、国内子会社の上期の商況と下期の取り組みについてご説明いたします。

まず、ピーチ・ジョン事業ですが、売上高は54億7,000万円。前期同期並みとなりました。

国内事業では、事業効率の改善に向けて、不採算店の一部撤退を実行しつつ、セール販売の縮小とキャンペーン商品のプロモーション強化に努めた結果、第2四半期に売上の復調傾向が見られました。

海外では、上海や香港は大きく低迷いたしました。台湾は台中での新規出店が寄与したことで、堅調に推移をしています。

営業利益は1億円。前年同期から47.3パーセントの減少となりました。国内はセール販売の構成比率を抑えたことで、売上利益率を改善したほか、販管費の削減にも努めましたが、中国事業の営業損失の影響を受けました。

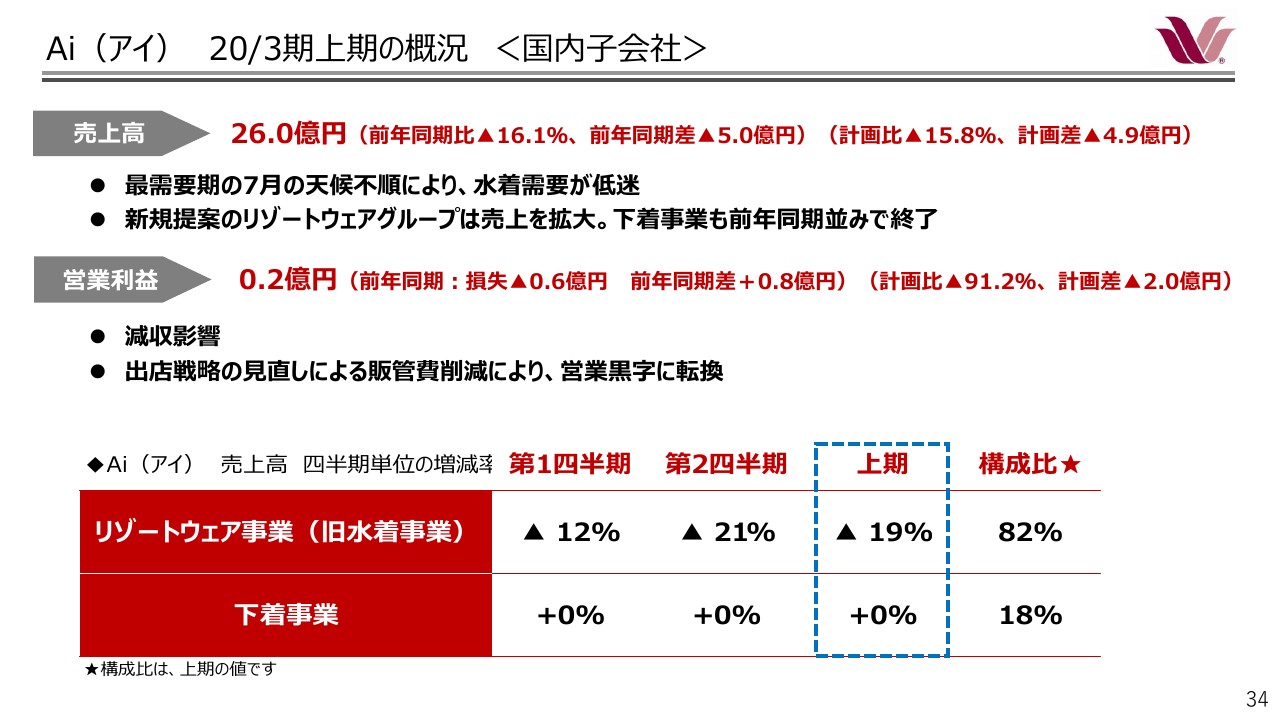

Ai(アイ) 20/3期上期の概況 <国内子会社>

Aiの売上高は、年間の3分の1強を売る最需要期である7月の天候不順がリゾートウェア事業に大きく影響し、16.1パーセント減少しました。

営業利益は、事業構造の変革による売上利益利率の向上、出店戦略の見直しによる販管費削減などにより、前年同期から改善し、営業黒字に転換いたしました。

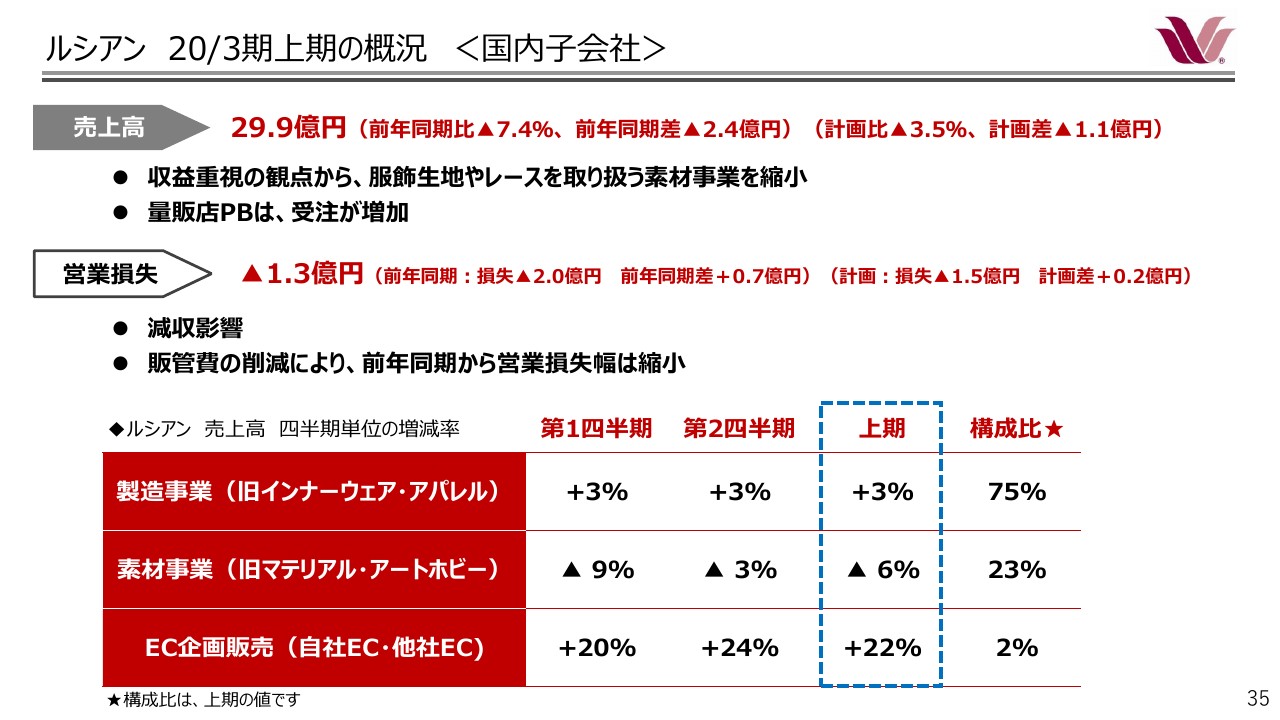

ルシアン 20/3期上期の概況 <国内子会社>

ルシアンの売上高は、7.4パーセントの減少となりました。収益重視の観点から見直しを進めている、生地やレースなどの素材事業は減収となった反面、量販店向けPB製品の販売に回復が見られたことから、製品事業は増収を確保いたしました。

営業損益は、販管費の削減などが寄与し、前年同期から営業損失幅を縮小いたしました。

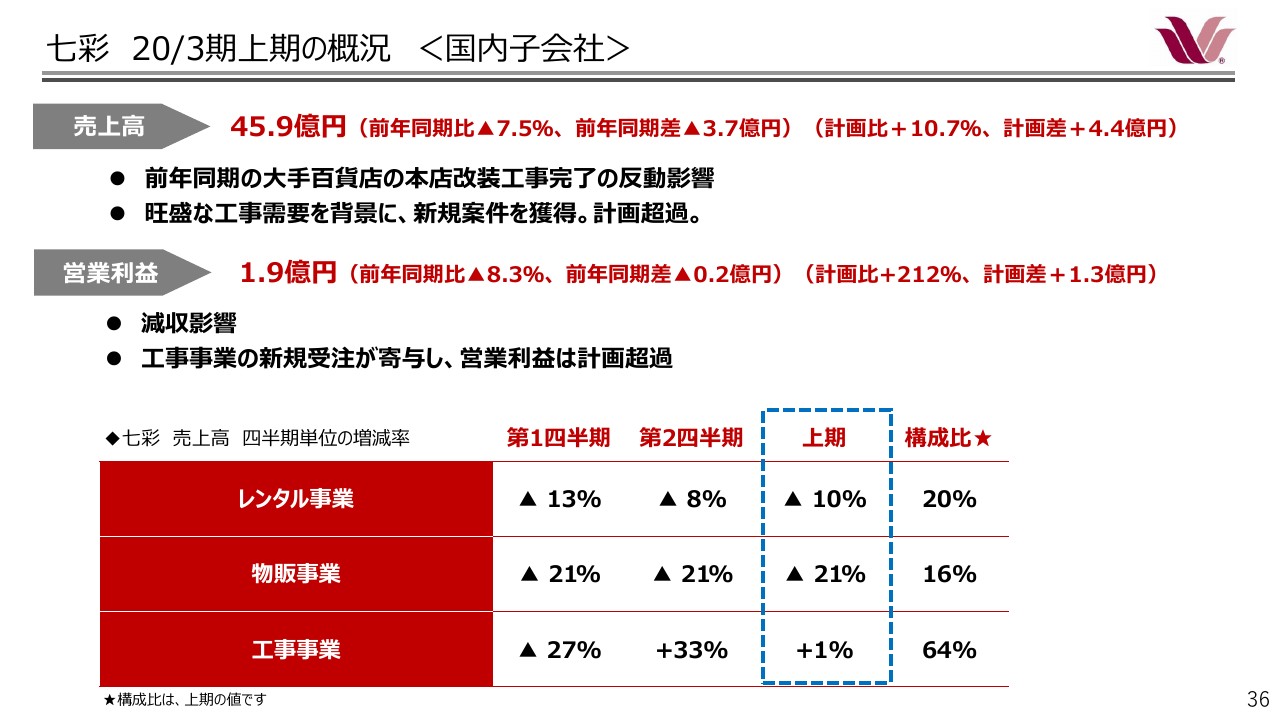

七彩 20/3期上期の概況 <国内子会社>

七彩の売上は、前年同期に百貨店の大型改装工事があったことの裏返しから、約8パーセントの減収となりました。営業利益は減収の影響により、同じく約8パーセントの減少となりました。

国内子会社 事業構造改革の進捗・下期の取り組み

中期経営計画で掲げる「国内子会社の再生」について、事業構造改革の進捗と下期の取り組みをご説明いたします。

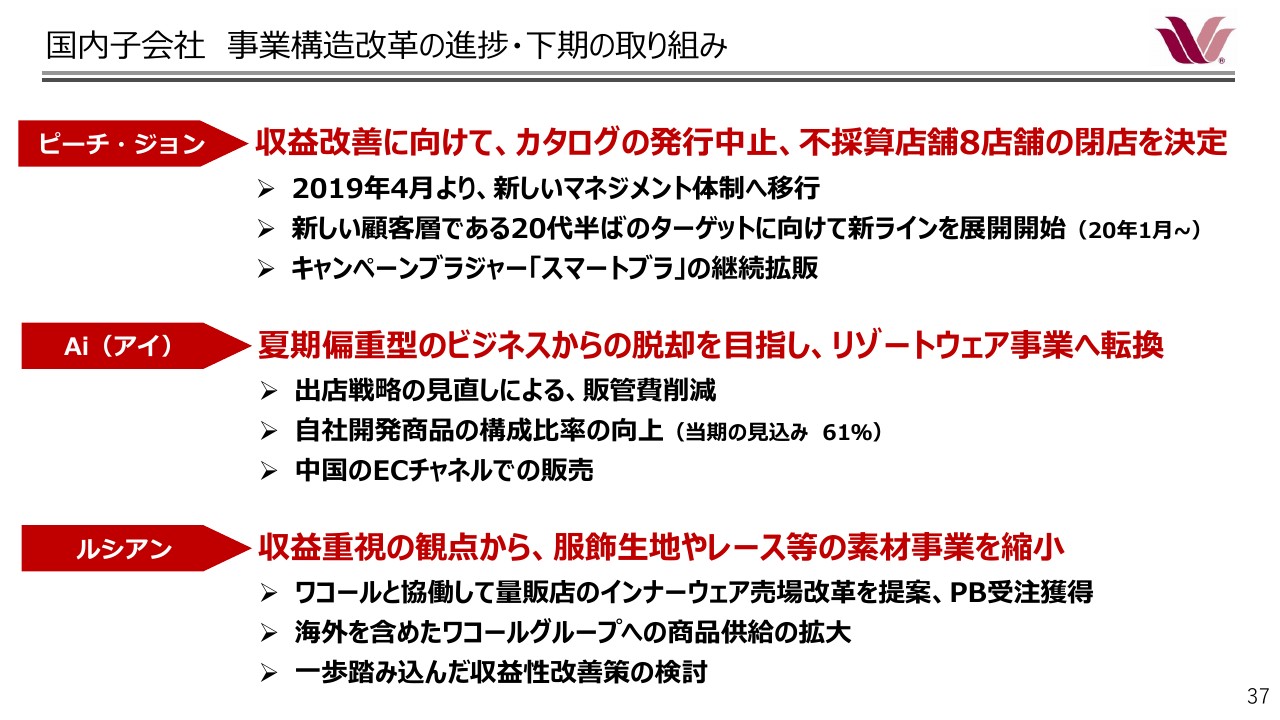

ピーチ・ジョンについては、前期に減損損失を計上したこともあり、新たなマネジメント体制に移行して再生を進めています。

収益改善に向けては、まずこれまで続けてきたカタログの発刊を夏号で中止することを決定いたしました。また、不採算店舗8店舗の閉店についても決断して、実行しています。

ピーチ・ジョンの主要顧客層は、従来の顧客層である40代半ばと、新しい顧客層である20代半ば、この2つに分かれていますが、下期にはこの新たな顧客層である20代半ばのターゲットに向けて新ラインを展開いたします。

収益性の改善を進めつつ、ブランド力を高める取り組みを継続することで、第2四半期に見られた復調の流れを、下期についても継続していきたいと思います。

Aiについては、夏期偏重型のビジネスモデルからの脱却を目指し、従来のファッション水着事業をリゾートウェア事業へ転換することとしました。また、販管費の削減と並行し、売上利益率の高い自社開発商品の構成比率の向上に取り組んでいます。

上期は天候不順が影響し厳しい結果となりましたが、リゾートウェアの展開および収益性の改善には手応えを感じていますので、継続して取り組みを進めてまいります。

ルシアンについては、収益重視の観点から、生地やレース等の素材事業を縮小しているほか、ワコールと協働して量販店のインナーウェア売場改革を提案することで、PB受注の獲得に繋げています。

一方で収益改善については、まだまだ途上でありますので、下期については一歩踏み込んだ収益性改善策の検討を行い、目標達成の道筋をつけたいと思っています。

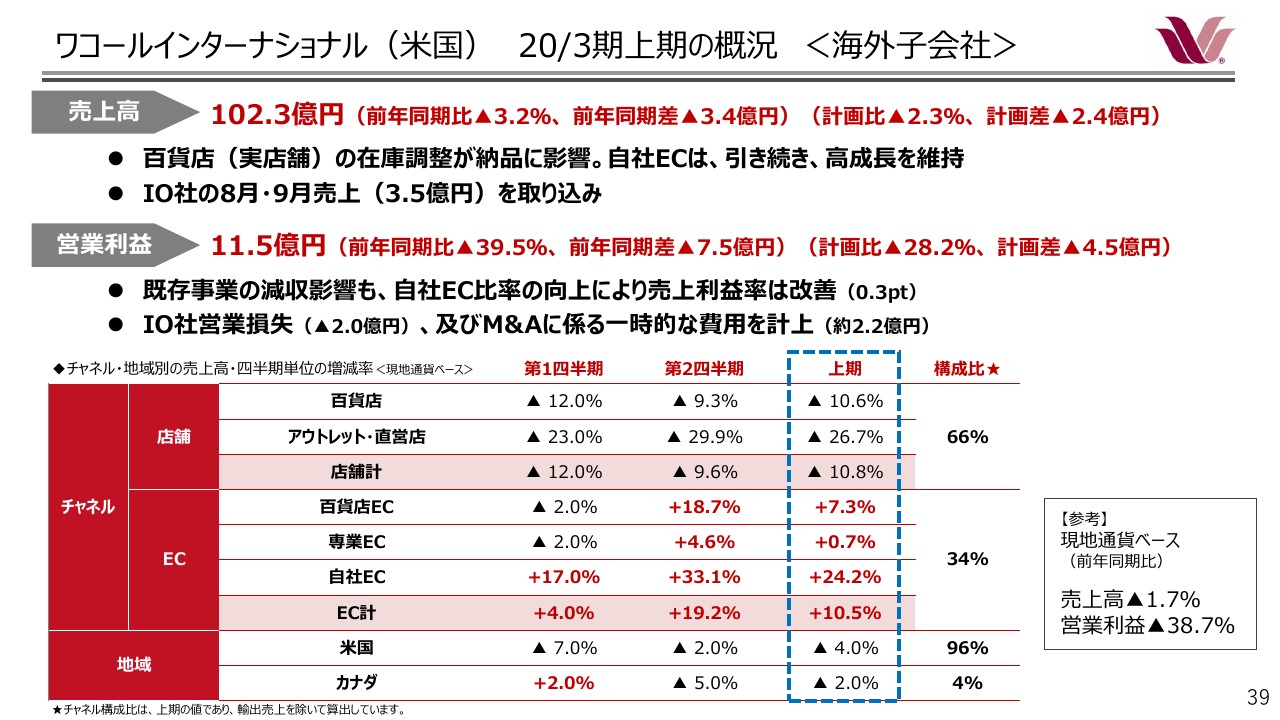

ワコールインターナショナル(米国) 20/3期上期の概況 <海外子会社>

次に、海外子会社の商況をご説明いたします。米国のワコールインターナショナルの売上高は、102億3,000万円。前年同期比で3.2パーセントの減少となりました。

新しく連結対象となったIntimates Online社の、2019年8月以降の売上高3億5,000万円を取り込んだ効果があったものの、百貨店の在庫調整が影響したことにより、既存事業が苦戦した結果、減収となりました。

営業利益は、既存事業の減収影響、Intimates Online社の営業損失2億円の計上、ならびに買収に係る一時的な費用を計上したことから、前年同期に比べ約40パーセントの大きな減少となりました。

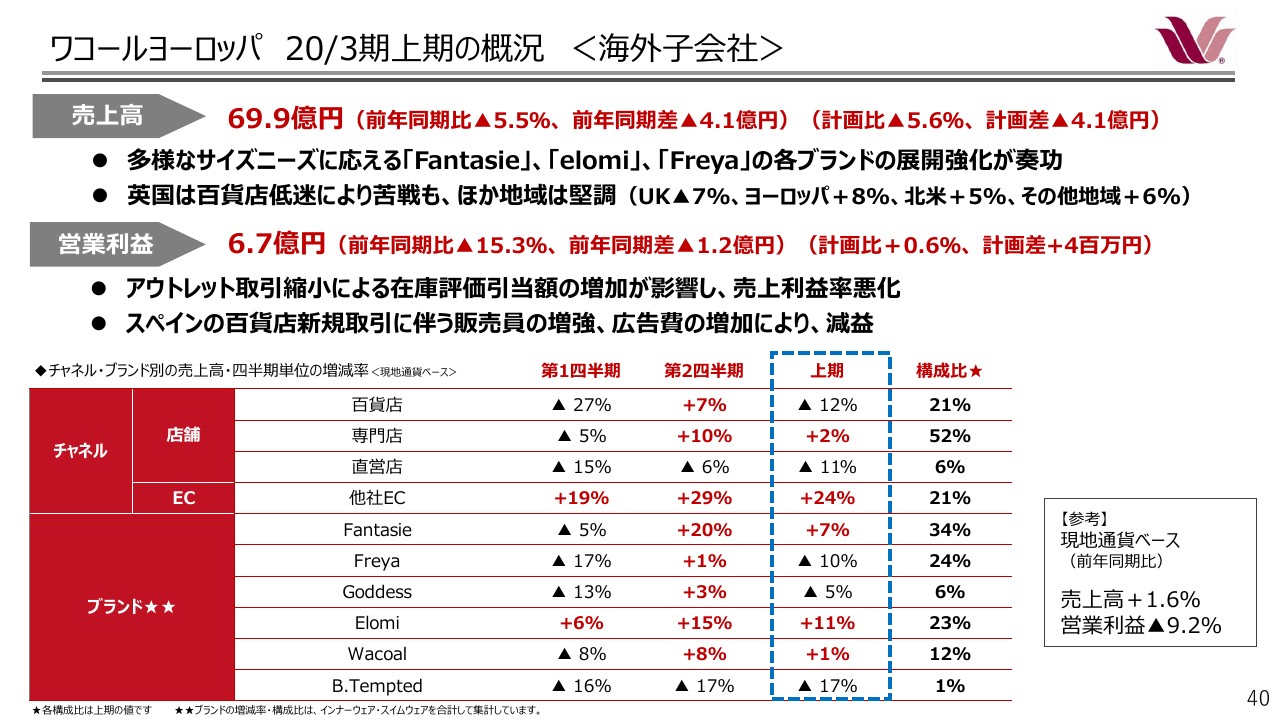

ワコールヨーロッパ 20/3期上期の概況 <海外子会社>

ワコールヨーロッパの売上高は、およそ70億円。前年同期から約6パーセントの減少となっていますが、現地通貨ベースでは、前年同期に比べ約2パーセントの増加で終了しています。

多様なサイズニーズに応えるブランドの展開強化に取り組んだ結果、百貨店・専門店・ECともに第2四半期の売上が伸長しました。

営業利益は、新規に出店したスペインの百貨店での販売体制強化に伴う人件費の増加に加え、自社ECサイトでの売上拡大に向けた宣伝活動を進めていることから、前年同期に比べ15.3パーセントの減少となりました。

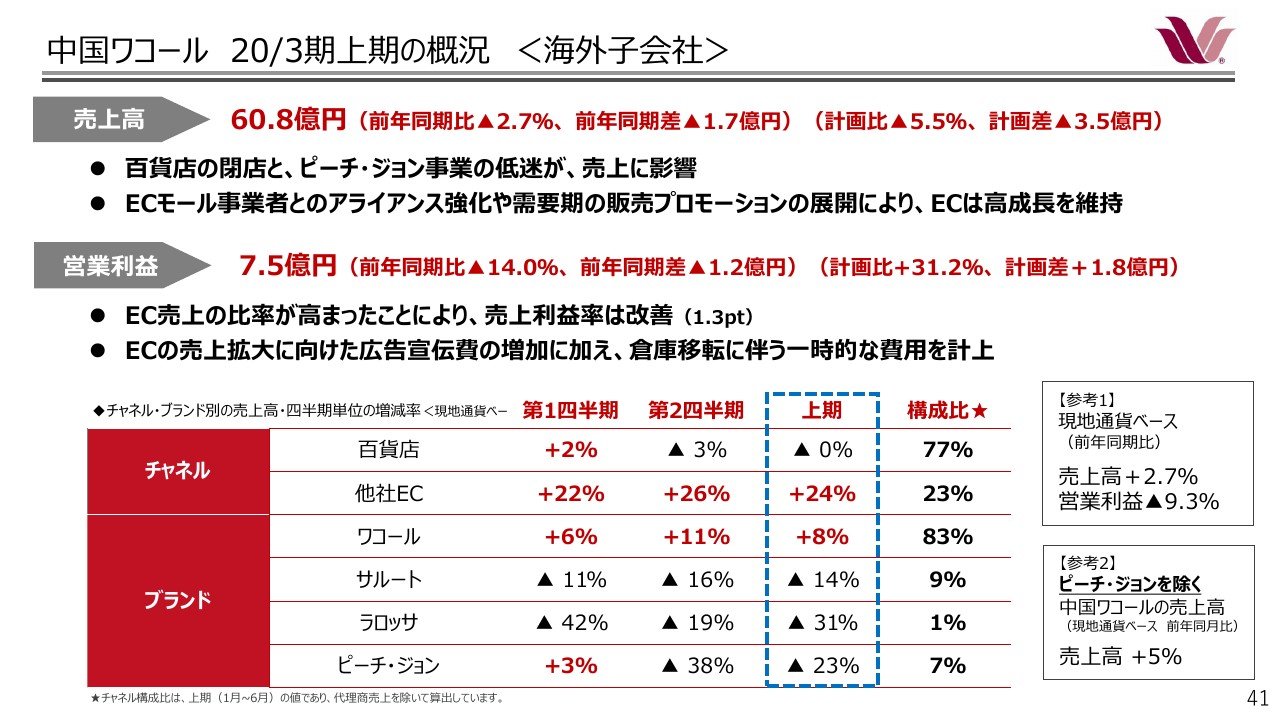

中国ワコール 20/3期上期の概況 <海外子会社>

中国ワコールの売上高は、およそ61億円。前年同期から約3パーセントの減少となりましたが、現地通貨ベースでは約3パーセントの増加となりました。

ECモール事業者とのアライアンス強化によって、EC売上は高い成長を維持したものの、一部の百貨店の閉店などが影響しました。

営業利益は、EC売上の比率が高まったことで、売上利益率の改善が進んだものの、広告宣伝費の増加や、物流体制の強化に向けた倉庫移転に伴う一時的な費用を計上したことから、14パーセントの減少となりました。

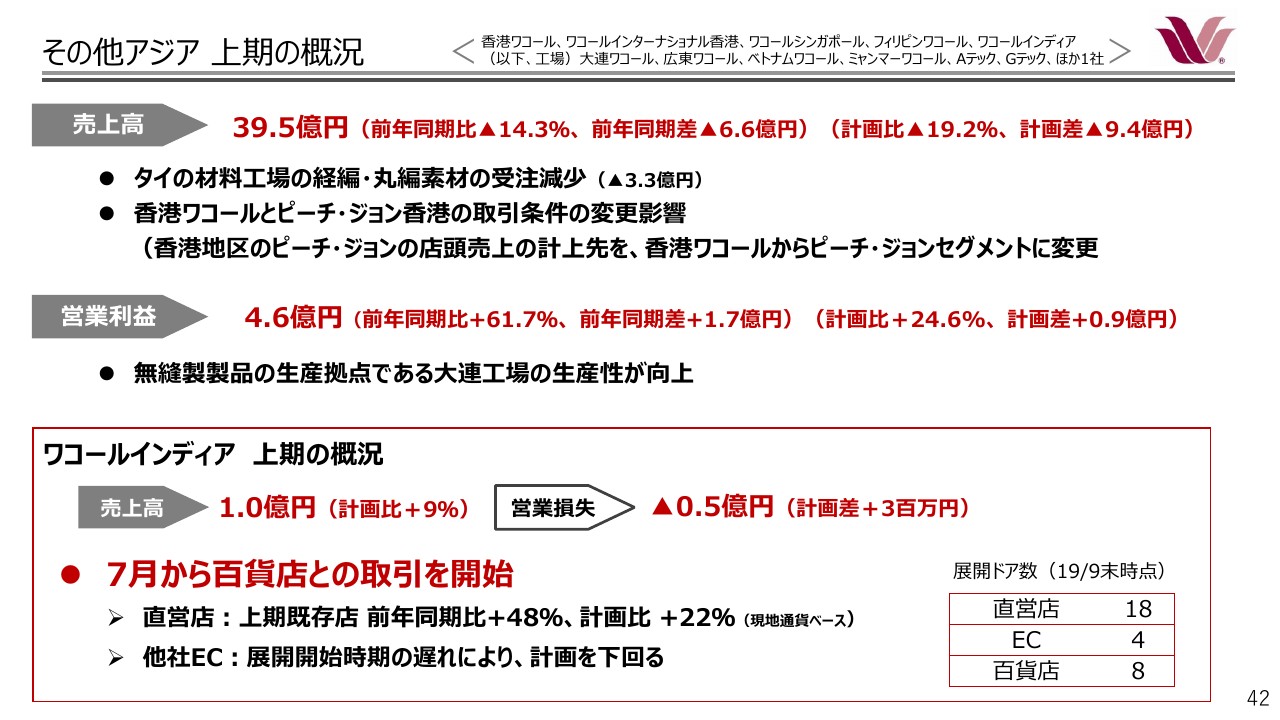

その他アジア 上期の概況

その他のアジア地域の事業概況ですが、売上高の合計で39億5,000万円、前年同期から14.3パーセントの減少となりました。

タイの材料工場については、素材受注が振るわず、減収となりました。また、香港地区のピーチ・ジョンの店頭売上の計上先を、香港ワコールからピーチ・ジョンセグメントに変更したことも影響しています。

営業利益は4億6,000万円、前年同期に比べて61.7パーセントの増加となりました。無縫製製品の生産拠点である大連工場の生産性向上が寄与しています。

また、スライドの下に、インド事業の商況をまとめています。事業規模はまだ小さいものの、計画数値を達成しています。この3ヶ年は成長加速に向けて積極的なマーケティング投資を実施する予定にしています。

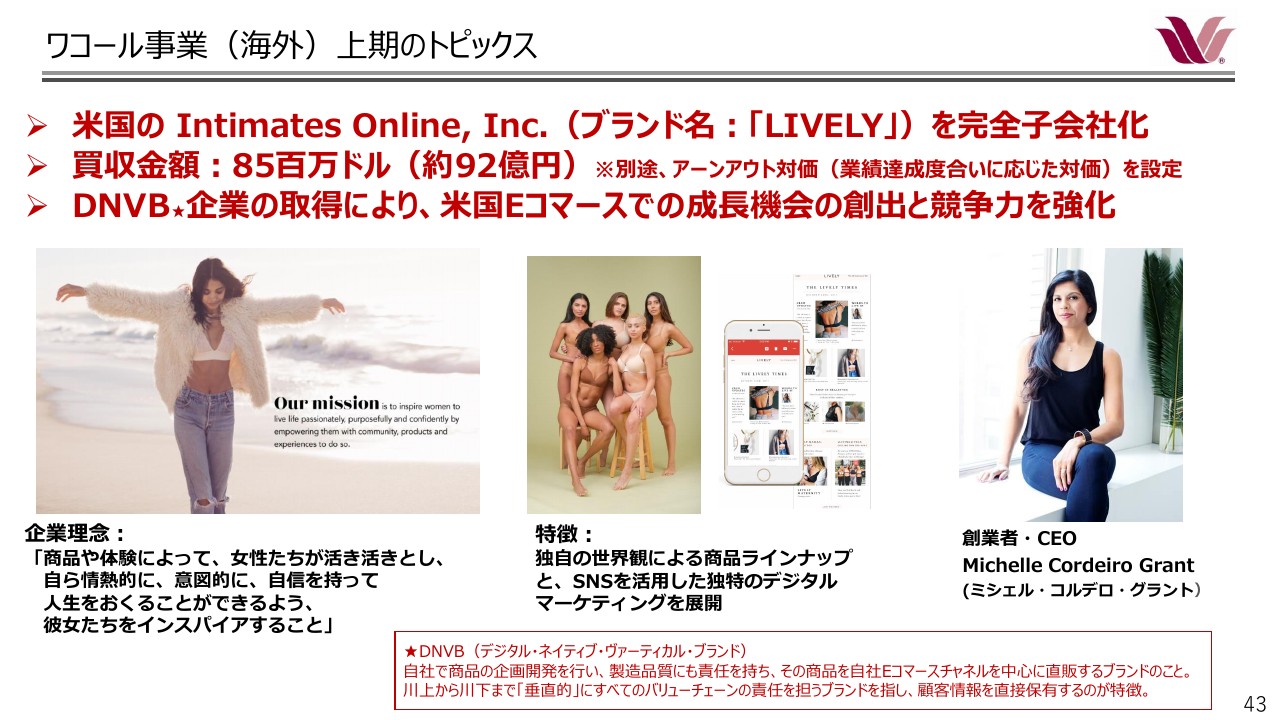

ワコール事業(海外)上期のトピックス①

最後に、2019年7月末に発行済み株式のすべてを取得し、完全子会社化した米国のIntimates Online社についてご説明いたします。

海外事業のなかでも、米国はもっとも成長を期待している市場の1つですが、外部環境は大きく変化しつつあります。

顧客の嗜好の多様化、実店舗からEコマースへの流通チャネルの変化、新たなコミュニケーション手法の台頭などを背景に、近年はデジタル・ネイティブ・ヴァーティカル・ブランドと称される新興ブランドが、ミレニアル世代の支持を高めつつあります。

Intimates Online社は、2015年にMichelle Cordeiro Grant氏が、米国にて創業した女性用インナーウェアを中心に企画販売する企業です。

同社は、米国で「LIVELY」ブランドを展開しており、自社Eコマースを主要販路として、SNSをはじめ、新しいデジタルメディアを顧客とのコミュニケーションツールとして活用している、デジタル・ネイティブ・ヴァーティカル・ブランドの企業の1つです。

取得価額は、8,500万ドルです。これに加えて、業績に応じた条件付きの取得対価、つまりアーンアウト対価を支払う条項を締結しています。

アーンアウト対価の金額については、最小で2,000万ドル、最大で5,500万ドルとなっており、アーンアウト対価を含めた合計の取得価額は、最小で1億500万ドル、最大で1億4,000万ドルとなる見込みです。

ワコール事業(海外)上期のトピックス②

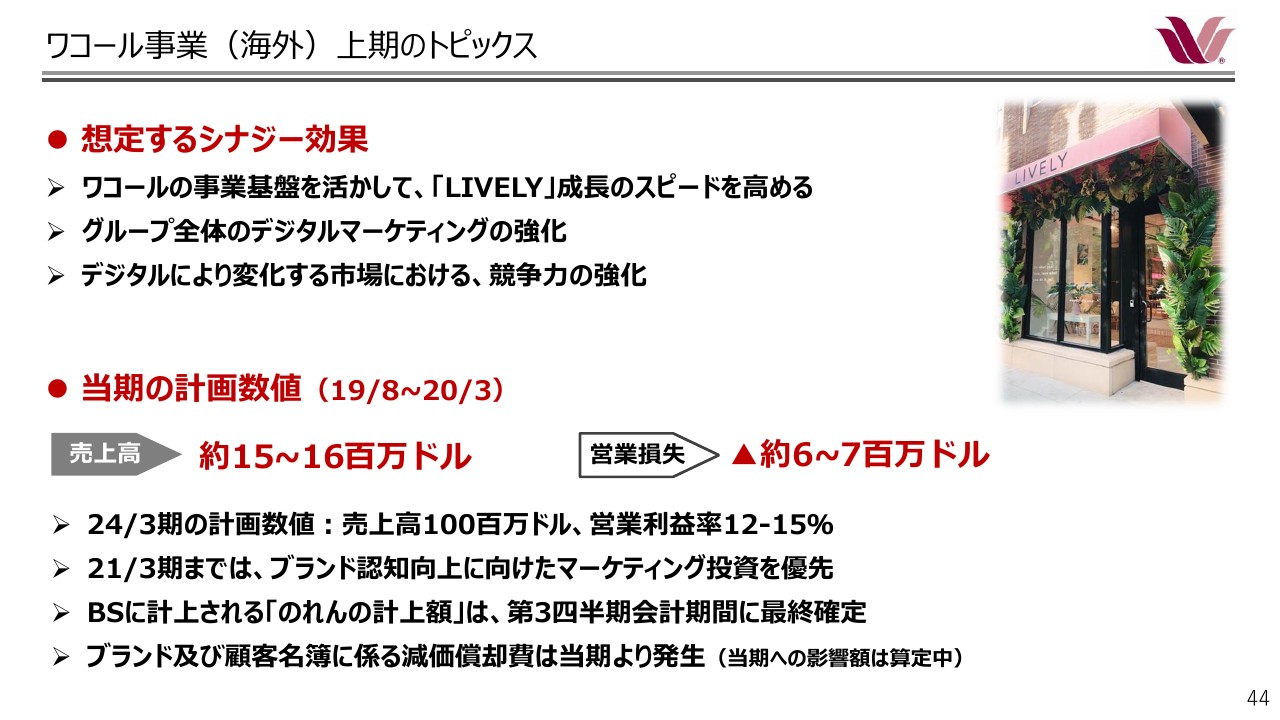

同社を当社グループに組み込むことで、従来の顧客とは異なるミレニアル世代顧客を獲得し、Eコマース売上やデジタルマーケティング手法を通して、将来の成長を取り込むことができます。

さらに当社グループが有する企画・製造機能や、事業インフラを活用することで、同社の成長スピードをより一層高めることができます。

また、将来は当社グループのネットワークを通じて、米国以外の地域への展開も可能であり、幅広い領域で相乗効果が見込まれます。

これらの点から、Intimates Online社の買収は、当社グループの企業価値向上に大きく寄与するものであると判断しました。

当期の計画については、記載のとおりの数字を見込んでいます。当面はブランド認知を高めるマーケティング活動を優先させますが、当初の計画である2022年3月期での営業黒字化、および2024年3月期に掲げる売上高、営業利益率の目標数値についての変更はありません。

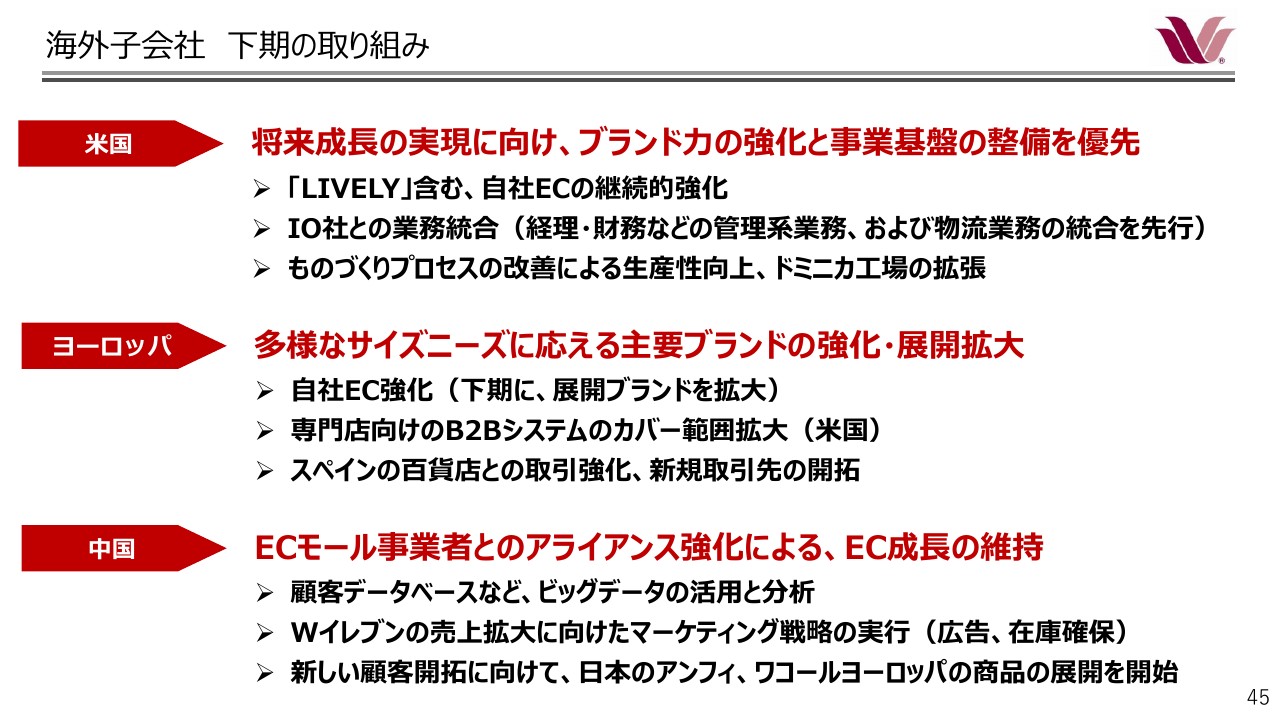

海外子会社 下期の取り組み

海外事業の下期の取り組みについて、まとめています。

まず、米国は既存ブランドおよび買収した「LIVELY」のブランド力強化に向けた取り組みを継続するとともに、利益成長の実現に向けて事業基盤の整備を優先させてまいります。

Intimates Online社との業務統合には、経理や財務などの管理系業務や、物流業務の統合を先行させることとなります。

ヨーロッパについては、引き続き多様なサイズニーズに応える主要ブランドの強化に努めます。自社ECについては、順次展開ブランドを拡大することで成長させていきます。

また、上期には、スペインの百貨店との取引を開始しましたが、新規の取引先を積極的に開拓することで、小規模に止まっている地域の売上を拡大してまいります。

中国は、引き続きECモール事業者とのアライアンス強化に努め、顧客データなどビッグデータの活用と分析を行うことで、新たな顧客開拓を進めます。

その他の子会社についても、ブランド力の向上と収益性改善に向けた取り組みを継続してまいります。

ESG課題への取り組み

最後になりますが、ESGの取り組みについて、簡単にご説明いたします。

CSR調達活動については、2019年9月にAiの工場リストを新たに追加公表しました。当期は、ワコールのインナーウェア以外の部門、および小売事業本部を活動の対象に加え、引き続き透明性の高いサプライチェーン網の実現を目指してまいります。

また、前期の広告活動において、配慮を欠いた表現を行い、多数のご批判をいただくこととなりました。多様な価値観を尊重した広告や、コミュニケーション表現の製作意識の向上についても重要な課題と認識しています。

事態の発生を受けて、取締役会において、原因の追及と再発防止に向けた取り組みを審議してまいりました。表現物制作のガイドラインを新たに策定するとともに、ワコールやピーチ・ジョンでの運用を開始しています。

また、統合レポート2019を先週、ホームページに公開いたしました。当社の企業価値創造プロセスや、ESGの取り組みについてまとめていますので、ぜひご一読いただき、次年度の改善に向けてご意見をいただければ幸いです。

以上で、2020年3月期第2四半期の決算説明を終了いたします。ご清聴ありがとうございました。