2019年11月26日に行われた、東海東京フィナンシャル・ホールディングス株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:東海東京フィナンシャル・ホールディングス株式会社 代表取締役社長/最高経営責任者 石田建昭 氏

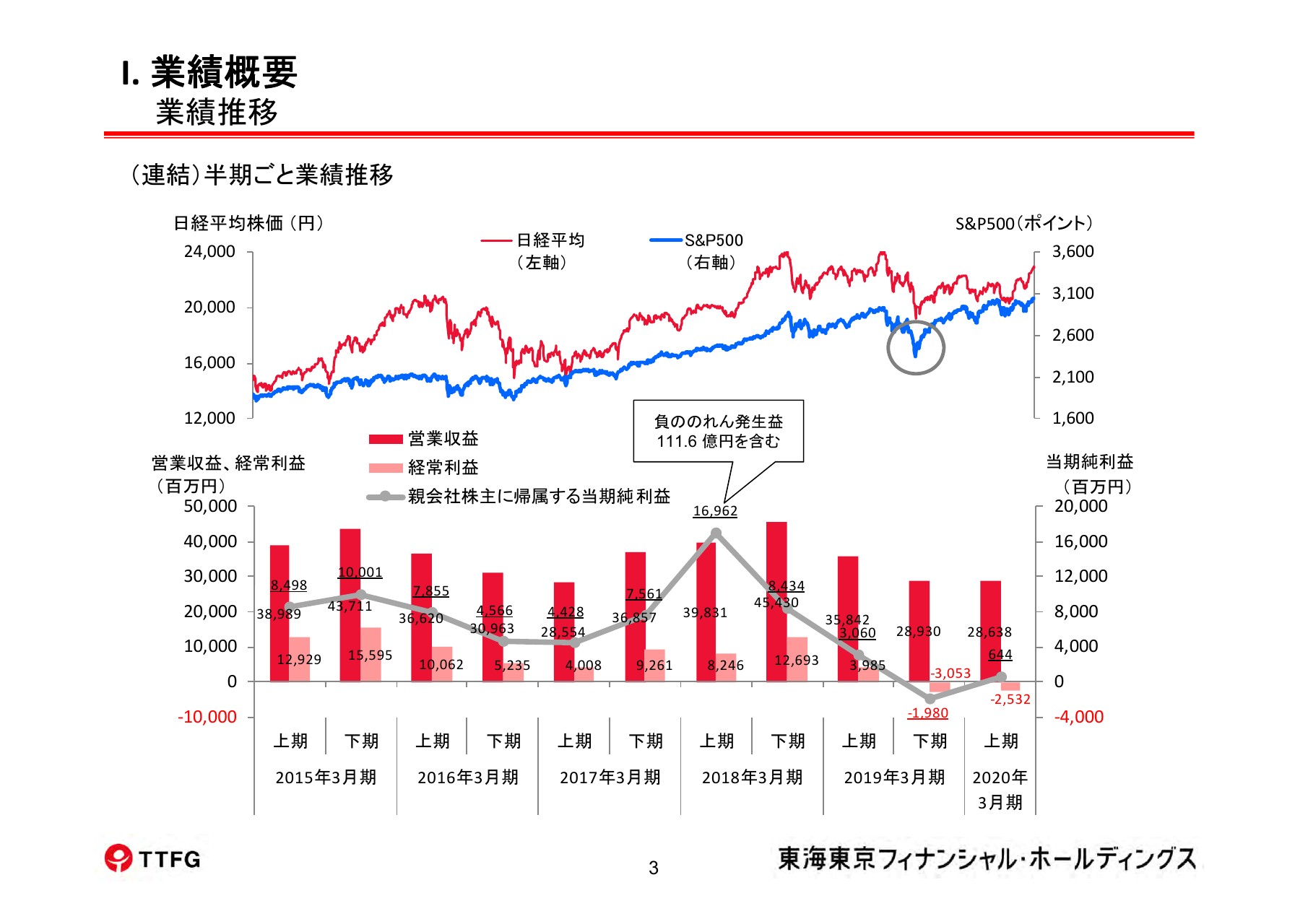

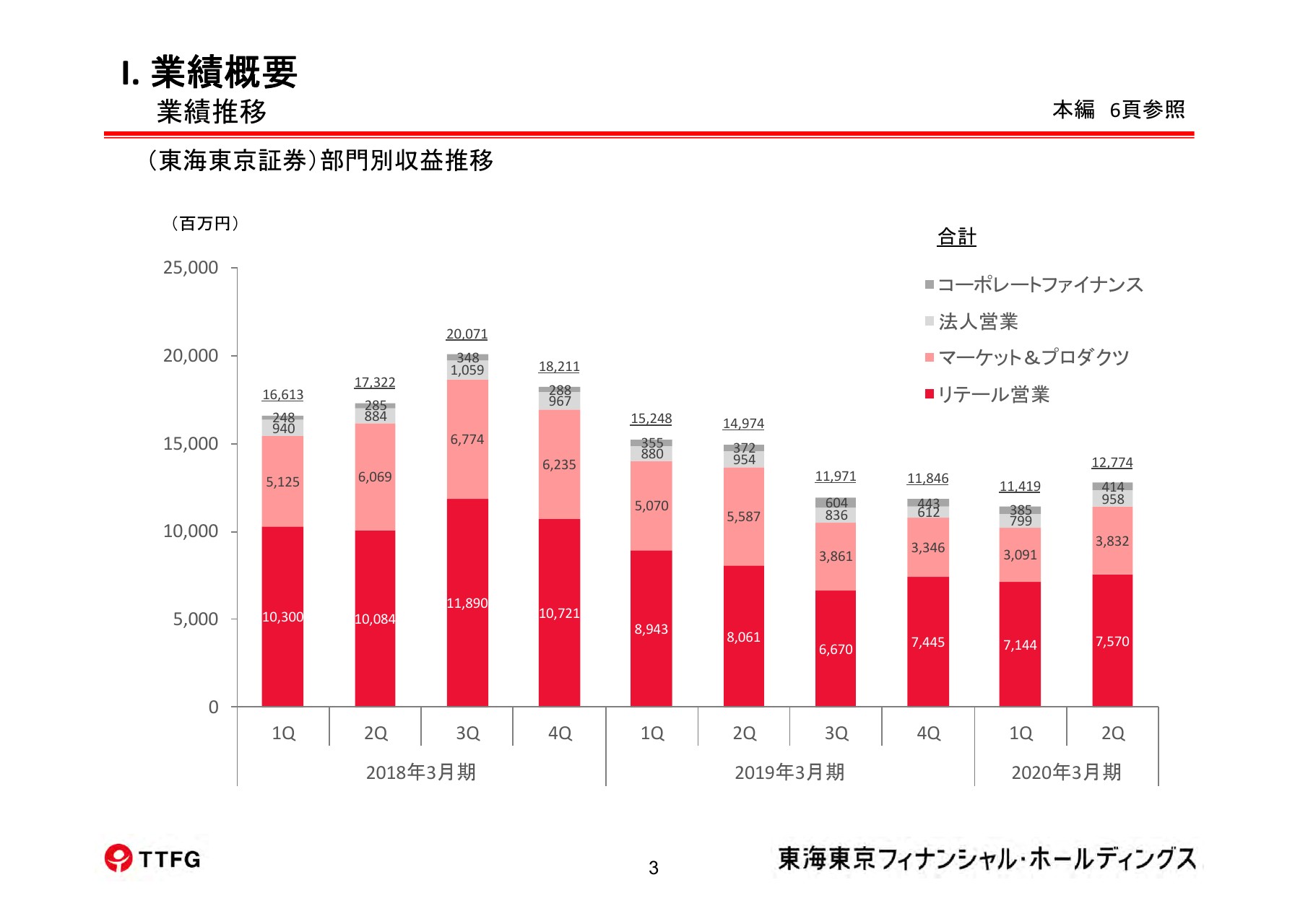

業績推移①

石田建昭氏:それではただいまより、当社グループ第2四半期の決算状況、現在の経営計画の進捗状況、さらに、我々の経営事業はどのような方向へ向かっていこうとしているのか、お話しいたします。

まず、決算の状況です。昨年(2018年)10月・12月の市場の急落を受けて、上期としては大幅に下落しました。(スライドの)グラフにもあるとおり、昨年度の下期は経常ベースで約30億円の赤字でしたが、(2020年3月期第2四半期は)これに次いで経常ベースで約25億円の赤字になりました。

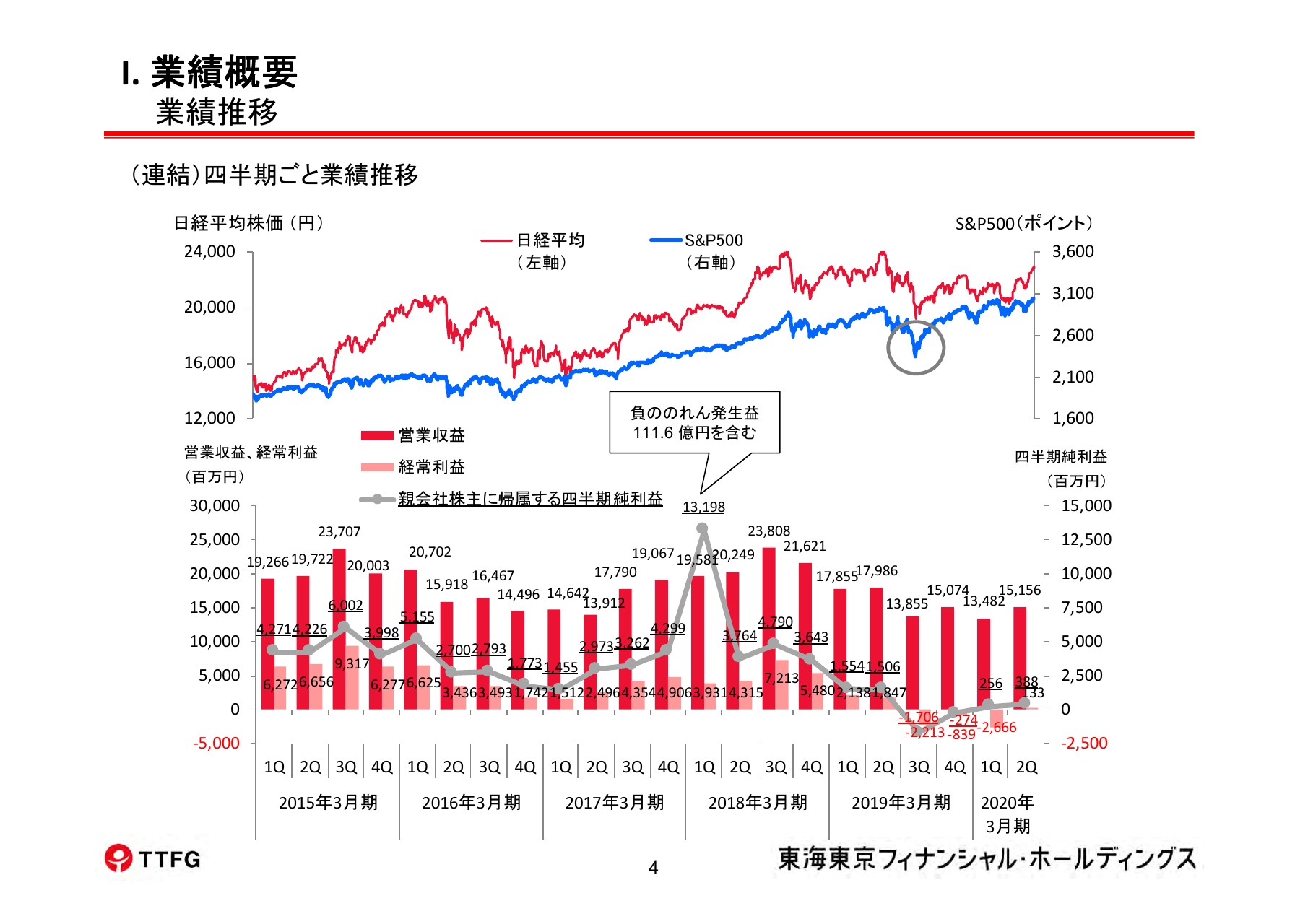

業績推移②

ただ、マーケット状況も若干変わってきましたし、我々の特徴である成長投資・戦略投資の重しがだいぶ取れてきたこともありまして、四半期別の数字が我々の現状を示す1つの大きな参考になるのではないかと思います。そこで、(スライドに)四半期ごとの数字を出しています。

2020年3月期第1四半期は経営ベースで約26億円という非常に大きな赤字を計上いたしました。一方、第2四半期は株価が若干持ち直したことや、これからご説明する成長投資・戦略投資の重しも軽くなってきたことから、小額ではありますが、なんとか1億3,300万円の経常黒字を計上することができました。

ビジネスの特徴と財務状況

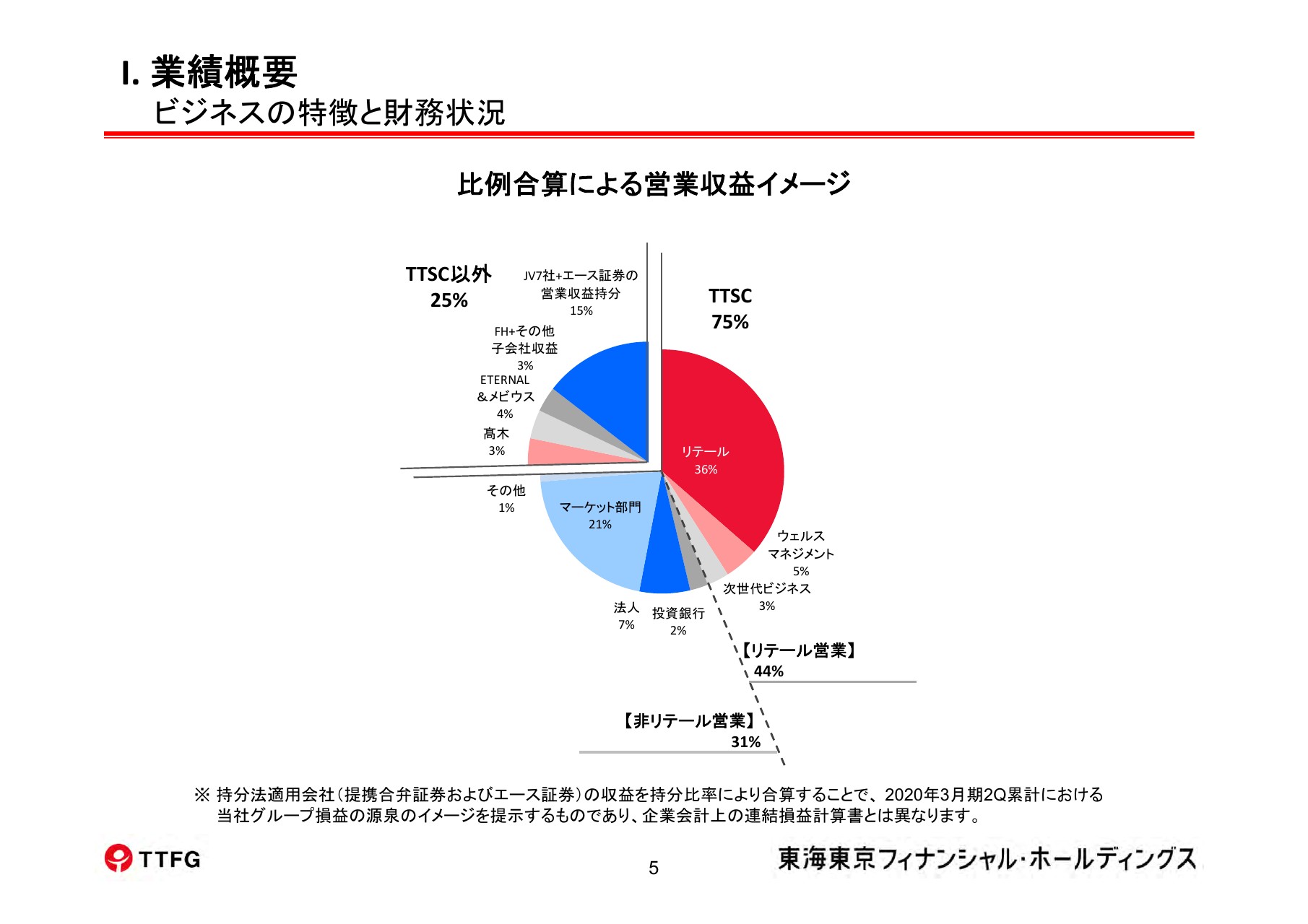

決算のポイント等のご説明の前に、当社グループ全体における各関係会社、あるいは我々グループの主要会社である東海東京証券が、営業収益ベースのラインでどの程度のシェアを占めるのかをご説明します。(スライドの)円グラフをご覧ください。

当社グループ全体の中で、東海東京証券は、営業収益ベースで75パーセント(を占めます)。そのうち、グループ全体に対してリテールが36パーセント、マーケット部門が21パーセントというシェアになっています。

一方、東海東京証券以外の主要子会社のうち、出資しているジョイントベンチャー7社と、当社が筆頭株主であるエース証券の営業収益を計算しますと、全体の営業収益はグロースアップした数字ですので、全体の数字の中のシェアが正確にわかるかと思います。当社シェアなどを換算しますと、ジョイントベンチャー7社およびエース証券のシェアは15パーセントとなっています。

分野別に見ますと、いまお話ししたとおり、36パーセントがリテールです。ここでいうリテールとは、個人のお客さまです。ここにウェルスマネジメント、あるいは次世代ビジネスといった一般資産形成層を加えたリテール営業は、44パーセントのシェアになります。

そして、非リテール営業が31パーセント、先ほどご説明したジョイントベンチャーおよびエース証券の合算が15パーセント、その他が10パーセントという収益シェアになっています。

2020年3月期第1四半期・第2四半期決算のポイント

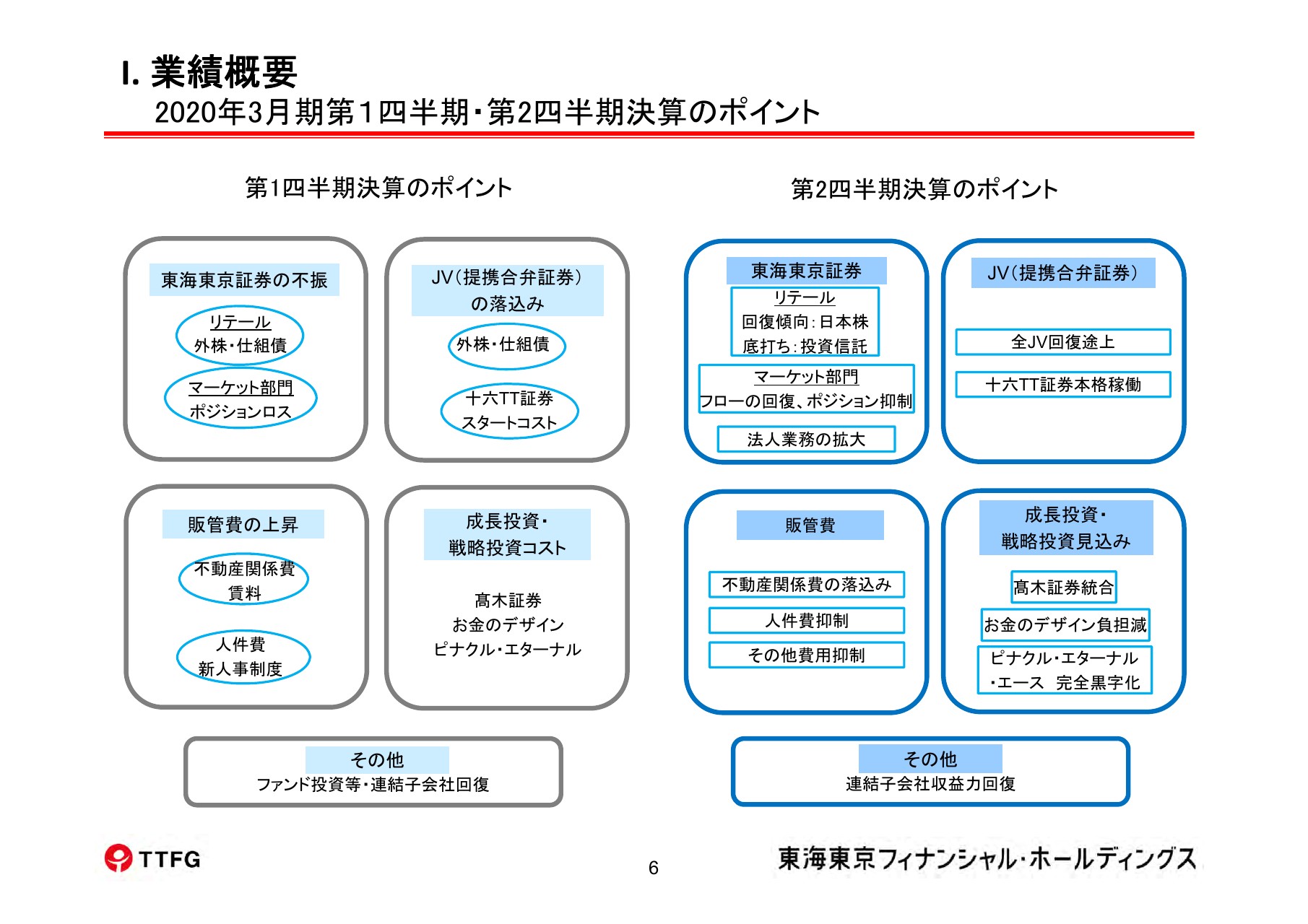

当社の収益構造を前提に、決算のポイントについてお話しします。先ほど申し上げたとおり、第1四半期の決算は経常利益ベースでは非常に大きな赤字になりましたが、大きく4つの赤字要因があります。

まず、東海東京証券そのものが非常に不振だったこと。そして、我々は現在7社の地方銀行さんとの提携合弁証券がありますが、その提携合弁証券の業績的な落ち込みがネガティブな影響を与えました。また、販管費の上昇です。(販管費は)不動産関係費と人件費に分かれます。さらに、先ほどから申し上げているとおり、成長投資・戦略投資のコストがかかっていることです。

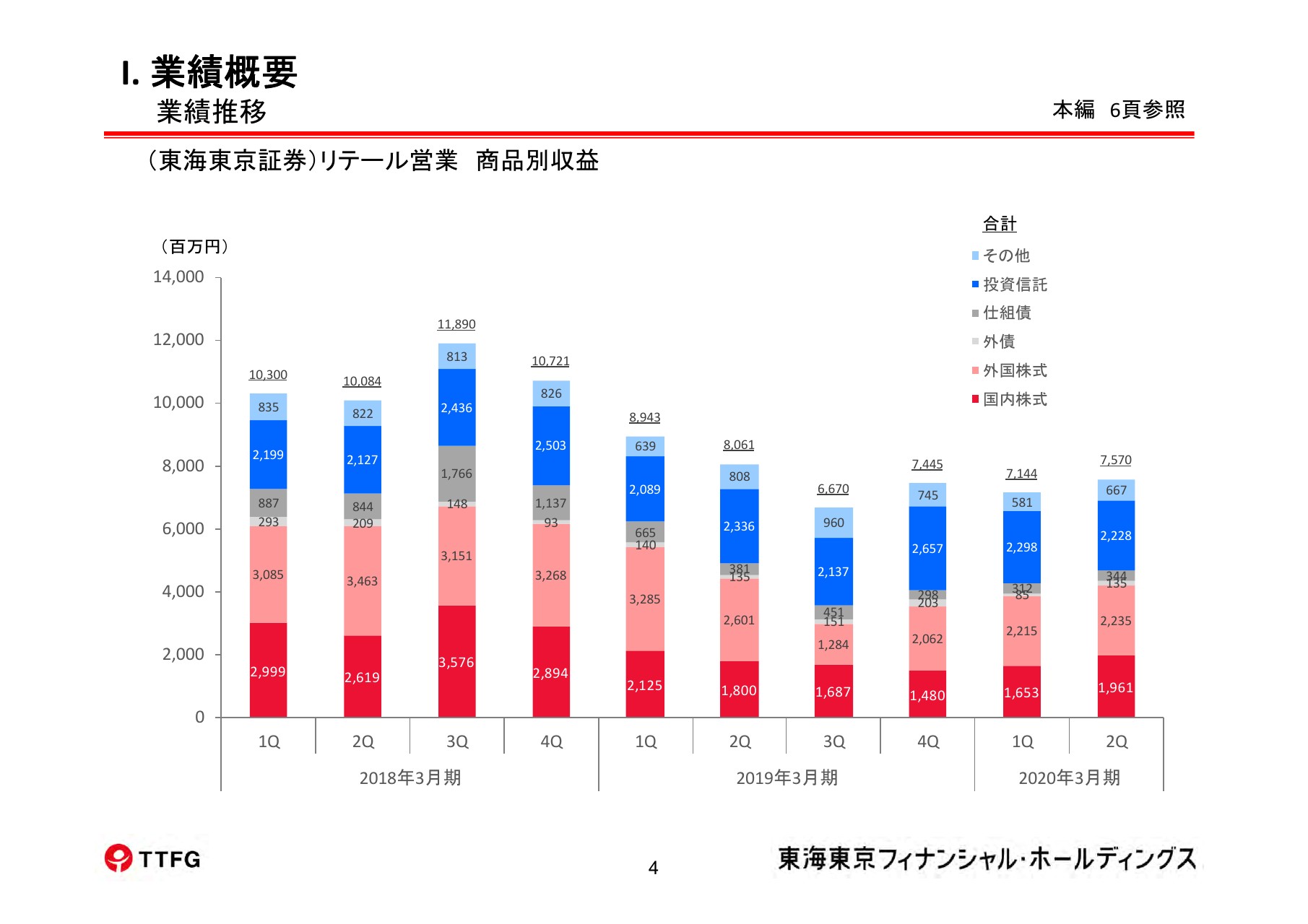

業績推移③

東海東京証券の不振状況については、やはりリテール部門の外株・仕組債の数字がなかなか回復しないことで、昨年度の第1四半期と比べると相当落ち込みが大きくなっています。

少しずつ良化の傾向はありますが、やはりリテール部門の不振というものが、我々の決算上のネガティブなファクターとなっています。

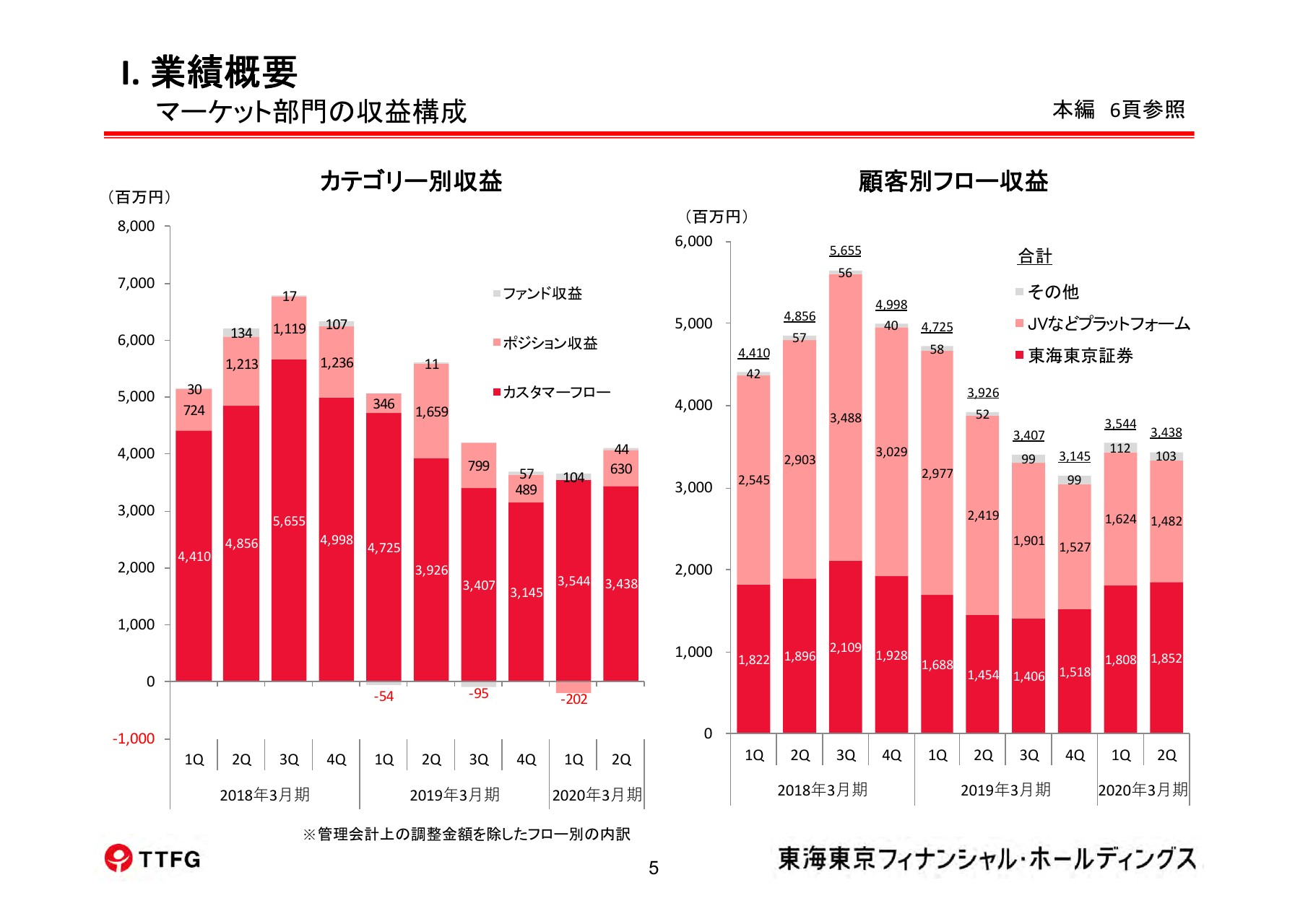

マーケット部門の収益構成

また、我々はマーケット部門の拡大に力を入れていますが、マーケット部門のうち、フロー収益もあまり大きくは増えていませんし、第1四半期は特にポジション収益が大きくマイナスになっています。JGBトレーディングでマーケットの急変に対応できず、相当程度の赤字になったこと、ポジションロスが、マーケット部門の不振の1つの大きな要因です。

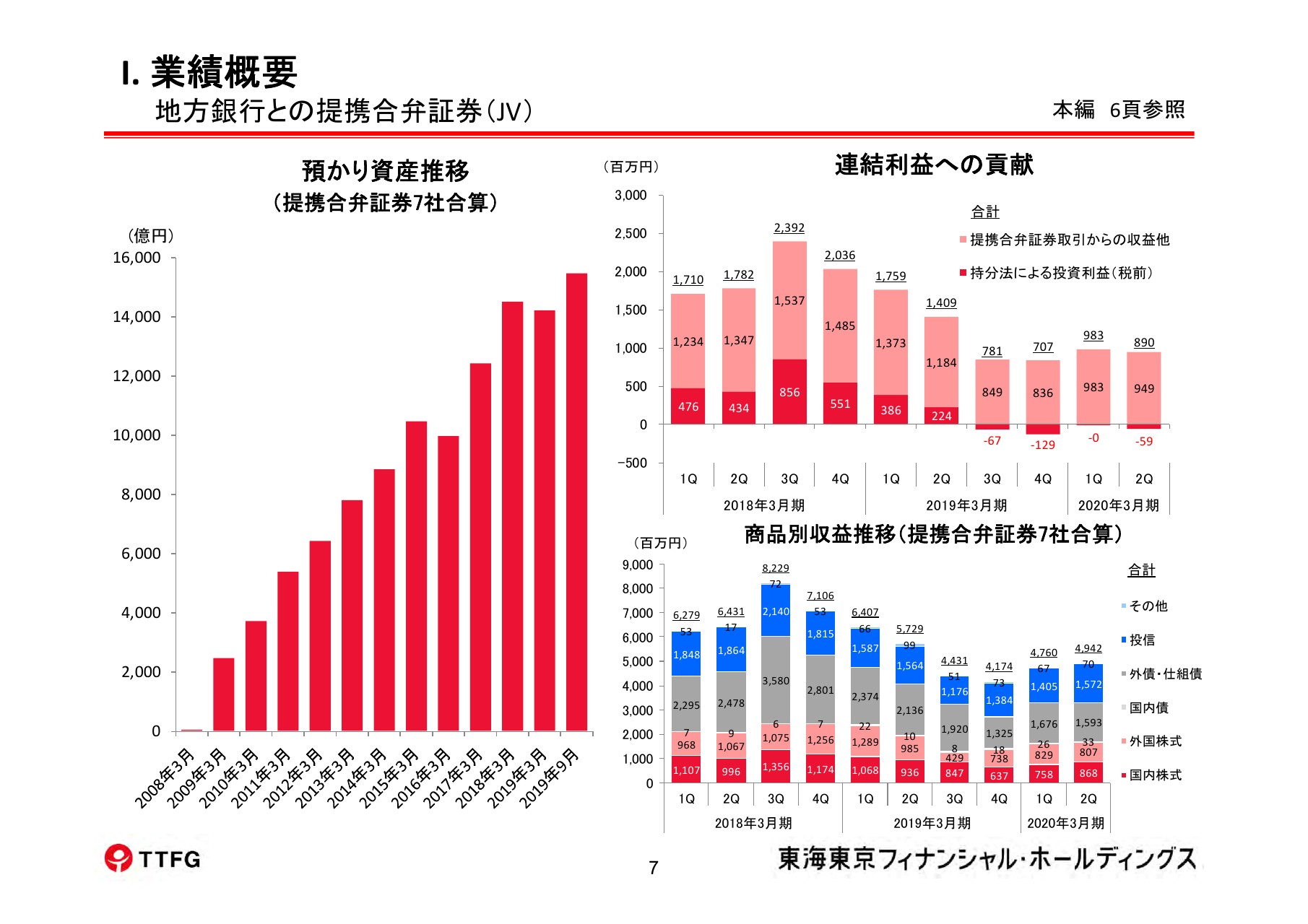

地方銀行との提携合弁証券(JV)

ジョイントベンチャーについても、リテール・個人営業分野でマーケットの影響を大きく受けています。

商品的には、やはり外株・仕組債の按配が不振になっていることから、持分法ベースでの第1四半期の数字は赤字になっていませんでしたが、グループの連結利益への貢献は前年同期に比べると大幅な落ち込みになっています。昨年度の第3四半期に比べると少し持ち直しているものの、本格的には持ち直していません。

それと同時に、十六TT証券さんが(2019年)6月にスタートしましたので、こちらのオープニングのコスト負担などもあり、結果としては連結利益への貢献が非常にミニマイズな状況になったと言えます。

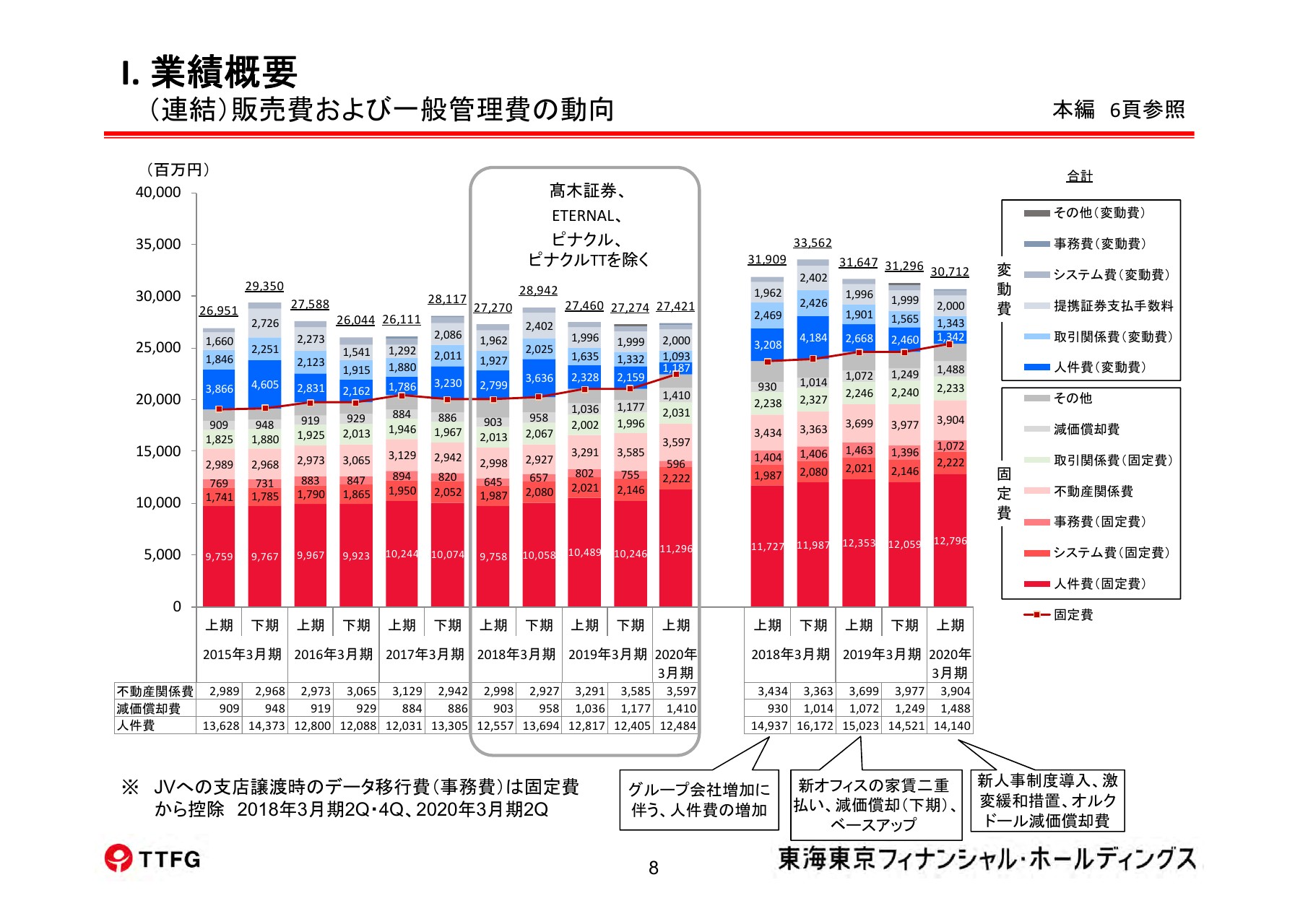

(連結)販売費および一般管理費の動向

販管費についても、あまり大きくは減っていません。この上期は、髙木証券・ETERNAL・ピナクルなどの関連会社を除いた数字で見ても274億円で、それほど大きなマイナスにはなっていませんが、不動産関係費あるいは人件費が高止まりしています。

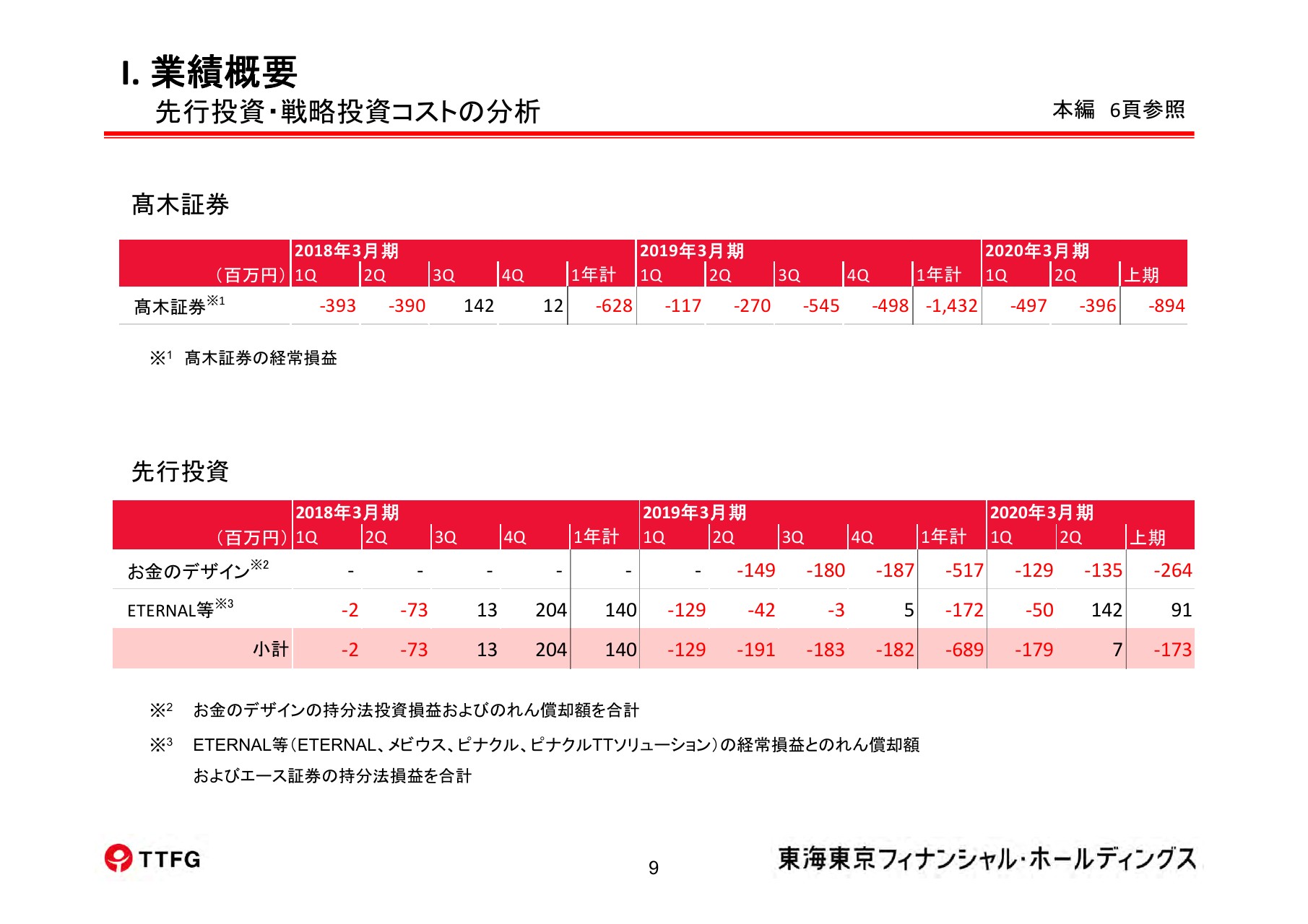

先行投資・戦略投資コストの分析

また、先行投資・戦略投資コストについてですが、成長投資・戦略投資の対象企業は、髙木証券・お金のデザイン・ETERNALなどの我々が買収した会社です。

髙木証券は、経常利益ベースでは赤字が続いており、第1四半期も5億円弱の赤字となっています。お金のデザインも、(第1四半期は)1億3,000万円弱(の赤字でした)。ETERNAL等の出資会社・買収会社も、(第1四半期は)5,000万円程度の赤字でした。これらが、通常の業務に加え、利益ベースでは重しになったと言えます。

業績推移④

リテール営業は、第2四半期には改善が見られました。第2四半期は、第1四半期あるいは急落した昨年度の第3四半期に比べて若干の回復傾向にあり、営業収益ベースで約75億円となりました。

この中でも、日本株絡みが業績を引っ張ったという感じがします。投資信託の販売なども底打ち傾向にあります。

マーケット部門については先ほどもご説明しましたが、東海東京証券の業績に大きな影響を与えています。

第2四半期において、カスタマーフローは前四半期と比べて大きく変わってはいませんが、底打ち感があります。それと同時に、ポジション収益が、第1四半期に大きなポジションロスになったJGBトレーディング、あるいはその他外債取引でも赤字にならず、収益に貢献しました。以上が、第2四半期に収益が大きく改善された、あるいは利益が改善された要因です。

ジョイントベンチャーについては、実はジョイントベンチャーごとに差があるのですが、ジョイントベンチャー7社合算では持分法利益ベースで赤字になっています。

一部ジョイントベンチャーの赤字もありますが、十六TT証券さんが本格的に稼働して、やはりオープニング当初の月次ベースでの黒字には至っていません。ただ、本格的な営業活動をして、(2019年)11月頃から、月次は黒字になるのではないかというところまで、十六TT証券さんが頑張り始めています。

販管費において、不動産関係費で重しとなったのはビルです。東京本部のビルが、前の本部ビルとの二重家賃となっていましたし、移転費用その他が昨年度の第4四半期および(今年度の)第1四半期にかかっていました。その重しが少しずつ取れて……二重払いが解消されるなど、いろいろなファクターがあって、不動産関係費のピークと比較すると、2億円弱の経費削減効果がありました。

人件費については、ボーナスが業績連動型をとっていますので、相当なボーナスの削減をせざるを得ません。このような状況から、賞与を含めて考えると、人件費については、どちらかというと抑制気味になっています。

ただ、(2019年)4月から、非常に革新的な新しい人事制度を取り入れており、その人事制度によって結果的に人件費が一時的に上昇しています。詳しくは後ほどご説明しますが、賞与がオフセットされて、人件費にはそれほど大きな変化がありませんが、中身については大きく変わっています。その他、事務費などが減っています。

先行投資・戦略投資については、髙木証券を(2019年)9月1日に統合いたしました。統合によって、相当な経費削減を達成し、業績へのプラス効果が出てきています。

ETERNAL等の出資会社・買収会社は、恒常的に黒字が出る体質になっています。ただ、お金のデザインは、なかなか赤字を脱しきれていません。

口座数としては、特にお金のデザインは、現在NTTドコモさんが精力的にお金のデザインの商品である「THEO」を販売しておりますし、新生銀行さん、福岡銀行さんといった地方銀行さんが「THEO」などを拡販しているため、口座数あるいは預かり残は増えております。お金のデザインの今後の動向についても、後ほどお話しできるかと思います。

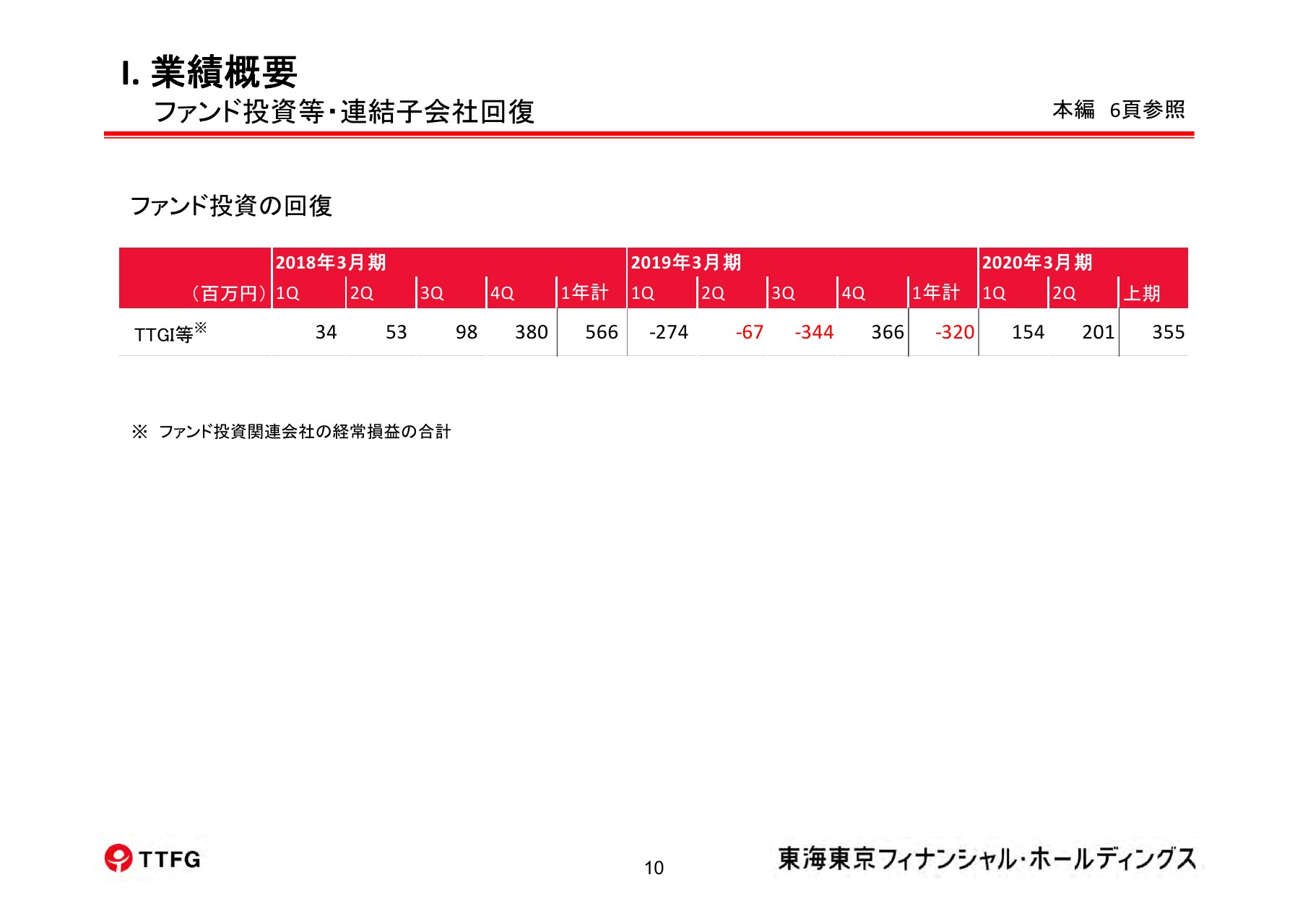

もう1点、第2四半期の業績に貢献したのが、ファンド投資です。我々は、シンガポール等の店舗を通じてファンド投資をしていますが、このファンド投資が順調に業績を上げています。

ファンド投資等・連結子会社回復

TTGIは、シンガポールの投資会社ですが、これらを中心としたファンド投資への運用その他が、第2四半期は2億円の利益を上げて、業績に貢献しています。こうしたことも第2四半期の改善要因です。

いまご説明した第1四半期・第2四半期の状況をまとめると、第1四半期・第2四半期を比較して、連結計上利益に含まれる特殊要因……例えば、第1四半期のマーケット部門における国際ポジションからの損、不動産関係での費用の減少、先行投資を行っている髙木証券・お金のデザイン等の項目の改善、そしてファンド投資を、通常の経常ベースのビジネスとは違った、一時的・先行的なファクターだとカテゴライズすると、この第1四半期・第2四半期では約10億円の経常利益の改善がありました。

こうしたことが、第1四半期と比べて、第2四半期に経常利益が20数億円と大幅に改善した1つの大きなファクターです。以上、業績についてお話ししました。

Ⅱ.経営計画の進捗

こうしたマーケット環境あるいは業績の状況であっても、我々は現在の経営計画に基づいた施策・戦略を着実に遂行しています。

まず、(2019年)4月、日本橋髙島屋三井ビルディングの32階に「オルクドール・サロンTOKYO」をオープンしました。オルクドール東京は以前からサービスを開始していましたが、我々にとっては、この「オルクドール・サロンTOKYO」が、オルクドールビジネス、つまり富裕層ビジネスを東京で行う上での重要なインフラになります。東京では、これに見合う業績に富裕層ビジネスを拡大できると思っています。

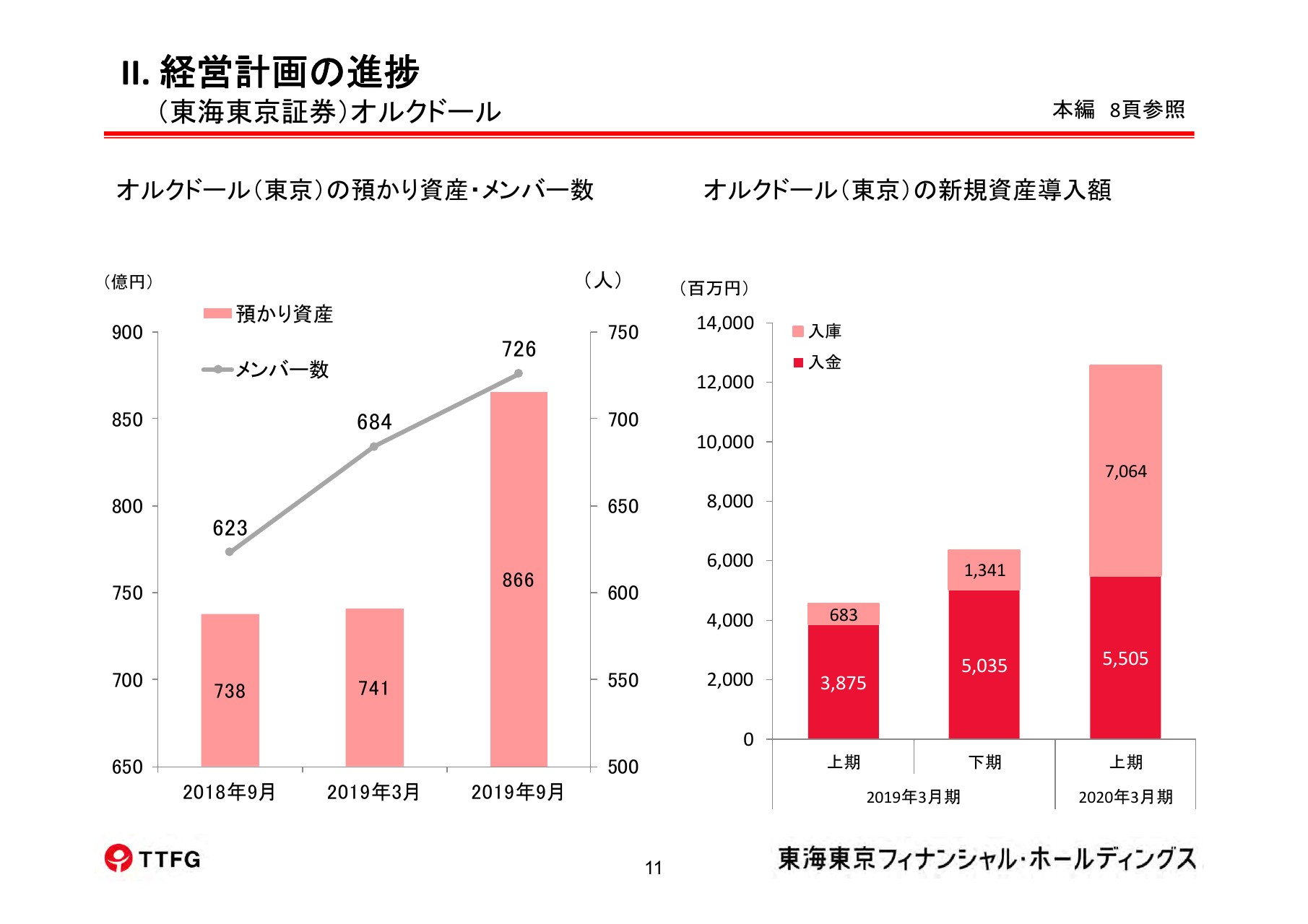

(東海東京証券)オルクドール

このオルクドール東京あるいはオルクドールを中心とする東京のウェルズ部門は、我々の期待以上に効果を上げております。こちらのスライドのグラフには、(2019年)9月末のオルクドール東京の預かり資産やメンバー数が出ています。

「オルクドール・サロンTOKYO」がオープンした4月から半年前後で、メンバーは684名から726名にまで増えました。預かり資産も、741億円から866億円へと増加しています。また、新規資金の導入額は、この半年では約120億円ほどになりました。

(2019年)11月時点ではさらに増え、メンバーは750名前後、預かり資産も1,000億円弱となっています。そして、(4月から)11月までの8ヶ月の入金・入庫の総額は300億円ほどの数字にまで伸びています。

また、4月から、富裕層中心に証券担保ローンのビジネスをスタートしました。特に東京のオルクドールメンバーを中心に証券担保ローンが伸びており、まだまだですが、最近の数字では17~18億円となっています。すでに在庫その他を抱えておりますので、数ヶ月以内に30~40億円となる見通しです。

こうしたことから、我々のビジネス戦略において、オルクドールはこれからも期待できる非常に有望な分野であると、その実績や手応えを感じています。

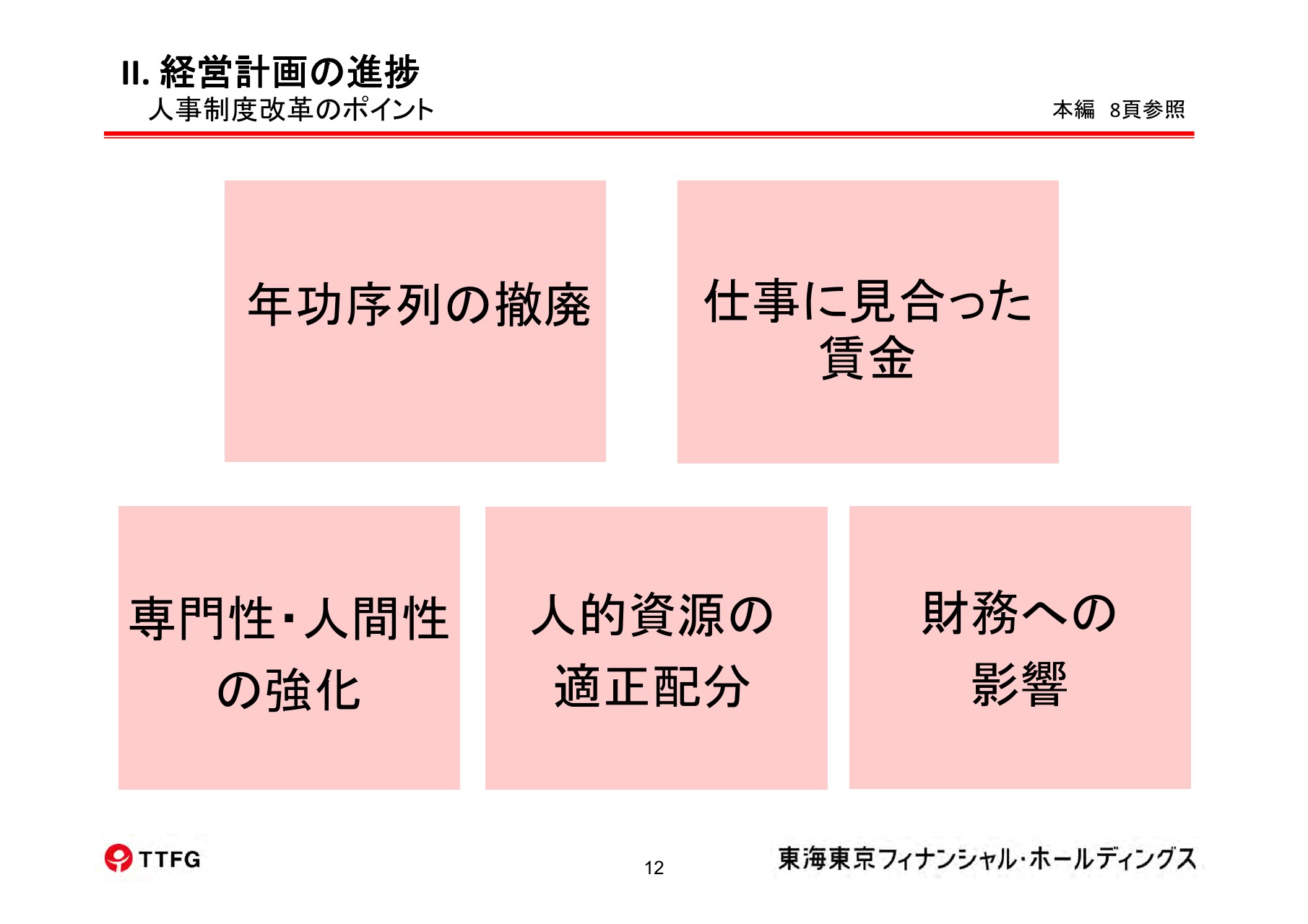

人事制度改革のポイント

人事制度改革については、先ほどもお話ししたとおり、新しい人事制度を導入しました。1年以上にわたってコンサルタントと策を練ってきて、(2019年)4月からスタートしました。

目的は、大きくはやはり年功序列の廃止・撤廃です。そして、専門性・人間性の強化ということで、特に専門性の高い方に相応の処遇をすること。

また、仕事に見合った賃金ということで、ジョブディスクリプションを欧米式に記録していただいて、そのジョブディスクリプションに基づいた相応しい処遇をするという賃金体系を確立することです。これから修正するところも多々ありますが、こうした取り組みがスタートしました。

財務的には、人件費の上昇要因につながっています。革新的な人事制度を導入して成功させるために、当面は人件費の上昇をある程度覚悟しながら導入するというコンサルタントからのサジェスチョンもありました。

なぜかと言うと、実はこの人事制度における給与体系を見ますと、基本給が減った人もいれば増えた人もいて、さらにそれに伴って賞与のベースも変わっています。この基本給が減った人たちに対して、ある一定以上減る……例えば月50万円の給料の人が30万円ほどになるといったこともありますので、この人たちに対して3年間の激変緩和措置をします。

それと同時に、我々は同一労働同一賃金の原則を非常にシビアに見ていまして、転勤の問題があります。特に、我々はジョイントベンチャーを持っていますので、その地方のマーケットへ転勤してもらう必要があります。

最近の傾向として、転勤を嘆願する社員も多く出ているとも聞いておりますので、転勤を許容する人たちに対して手当てを出しています。こうしたことで、転勤許容手当てが給与全体を上げるファクターになっています。

人員構成を見ますと、基本給や転勤許容手当てを入れて、全体では67~68パーセントが以前の給与処遇体系よりも数字的には上がった、つまり処遇がよくなりました。残りの処遇が全体的に下がったという結果になっています。

合計で年間どのくらい上がったかと言うと、年間7億円ほど人件費が上がっています。ただし、この激変緩和措置等で、今後3年間で徐々に少なくなっていく計画です。

我々経営陣にとっては、この制度は今後の経営をマネージするための大きなツールになりました。当社グループの将来性あるいはマーケット環境から業績予想を見てみると、生産性の向上のためには組織を小さくする必要があります。

このような構造変化を我々が経営として意図して行えば、自動的に人件費が下がってくるということで、人件費のマネジメントキャパシティが非常に多様になりました。これは、我々経営にとっては経営を推進する上での非常に大きなツールになったと思っています。

(2019年)6月には、十六TT証券が開業しています。我々は 4店舗を譲渡し、約100名の営業員で、預かり資産は1,000億円ぐらいでスタートしています。現在、順調に営業が広がっており、先ほど申し上げたとおり、月次ベースでは黒字を見込めるほどの状況になってきました。

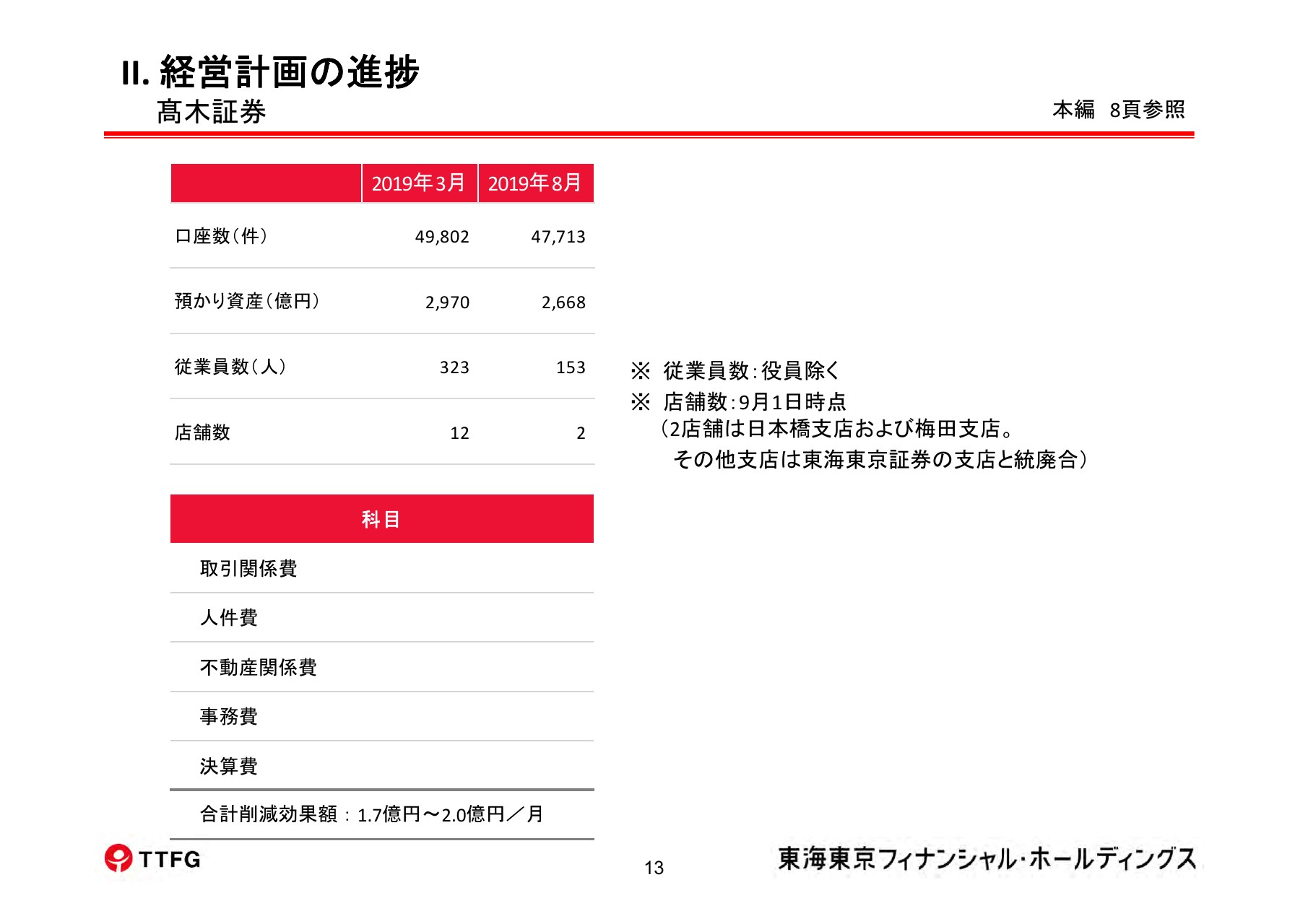

髙木証券

(2019年)9月には、東海東京証券が髙木証券と統合しました。こちらのスライドに明細が出ています。

髙木証券と東海東京証券の統合によって、預かり資産は2,600億円強、従業員は323人から153人に合理化しています。髙木証券の店舗は12ヶ店ありましたが、東京・大阪の2ヶ店に集約しました。これによって、経費的には、取引関係費・人件費・不動産関係費・事務費・その他の科目をあわせて月間1億7,000万円から2億円ほどの経費削減効果があります。

それと同時に、10~11月の数字を見てみると、統合効果が営業面でも非常に大きくなってきています。それは、商品が非常に多様化していることに加え、営業の効率が上がったことによります。東海東京証券と髙木証券では営業の仕方が全く異なっていて、営業効率がよくなってきています。言ってみれば、旧髙木証券の資産です。

これに伴い、収益は従前よりもかなり上がってきています。そういう意味では、我々にとって、髙木証券との統合はこれから非常に期待できると言えます。リテールの12~13パーセントの営業収益が、髙木証券のポーションです。これは大きな効果です。

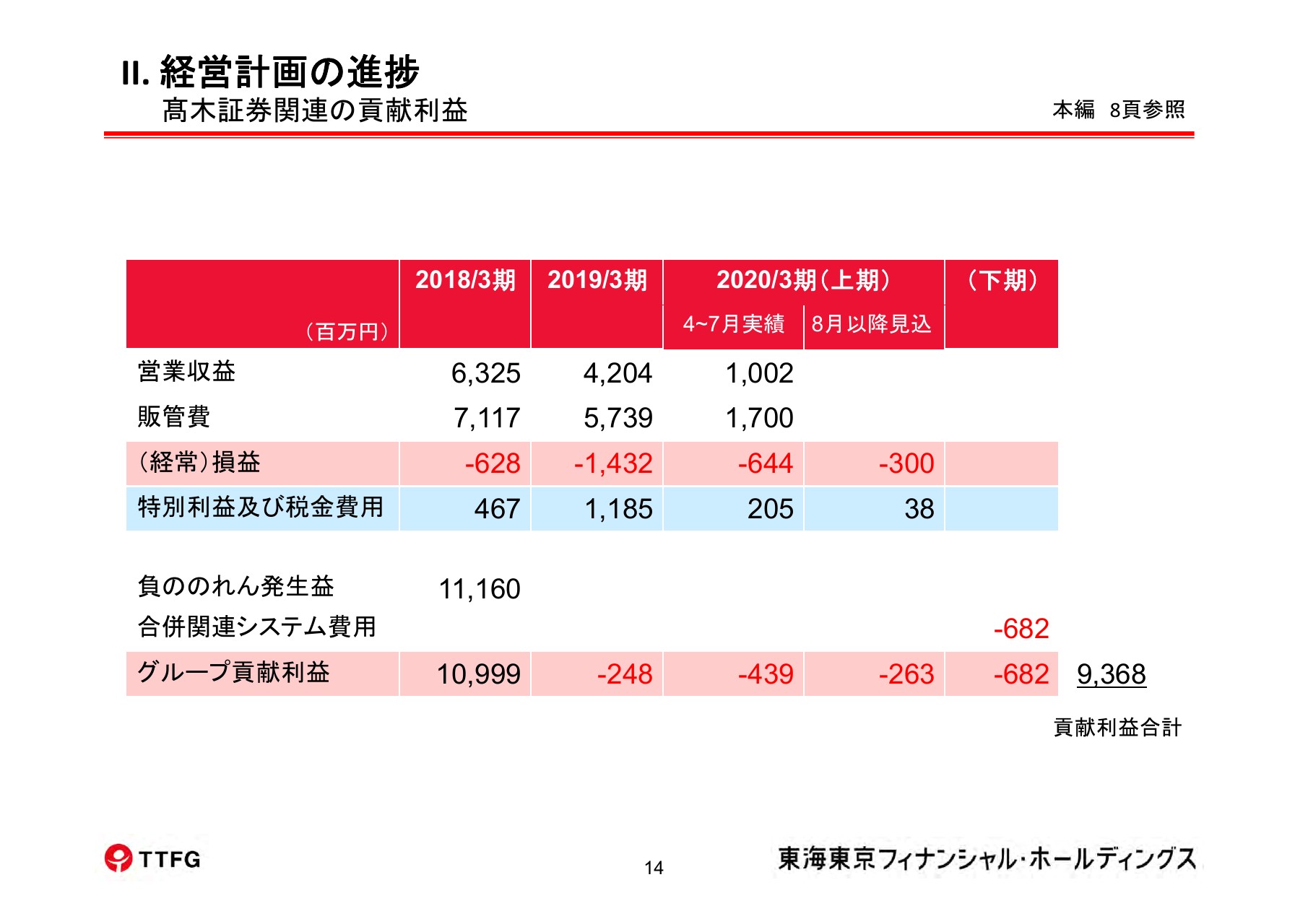

髙木証券関連の貢献利益

髙木証券の財務的な影響はどのような数字であったかということが、こちらのスライドの表に出ています。

実は髙木証券さんは財務内容がよく、負ののれんが111億円ありました。これはほとんどキャッシュ化しております。この111億円ののれんで、統合するまでの損失をまかない、その他システムコストなどもあって、結果的には合併において93億6,800万円の財務的な効果があったと言えるかと思います。

以上、上期の経営計画についてお話し申し上げました。

Ⅲ.重点プロジェクト

続いて、我々が経営をする上での重点プロジェクトについてお話しいたします。こちらのスライドに、5点挙げています。

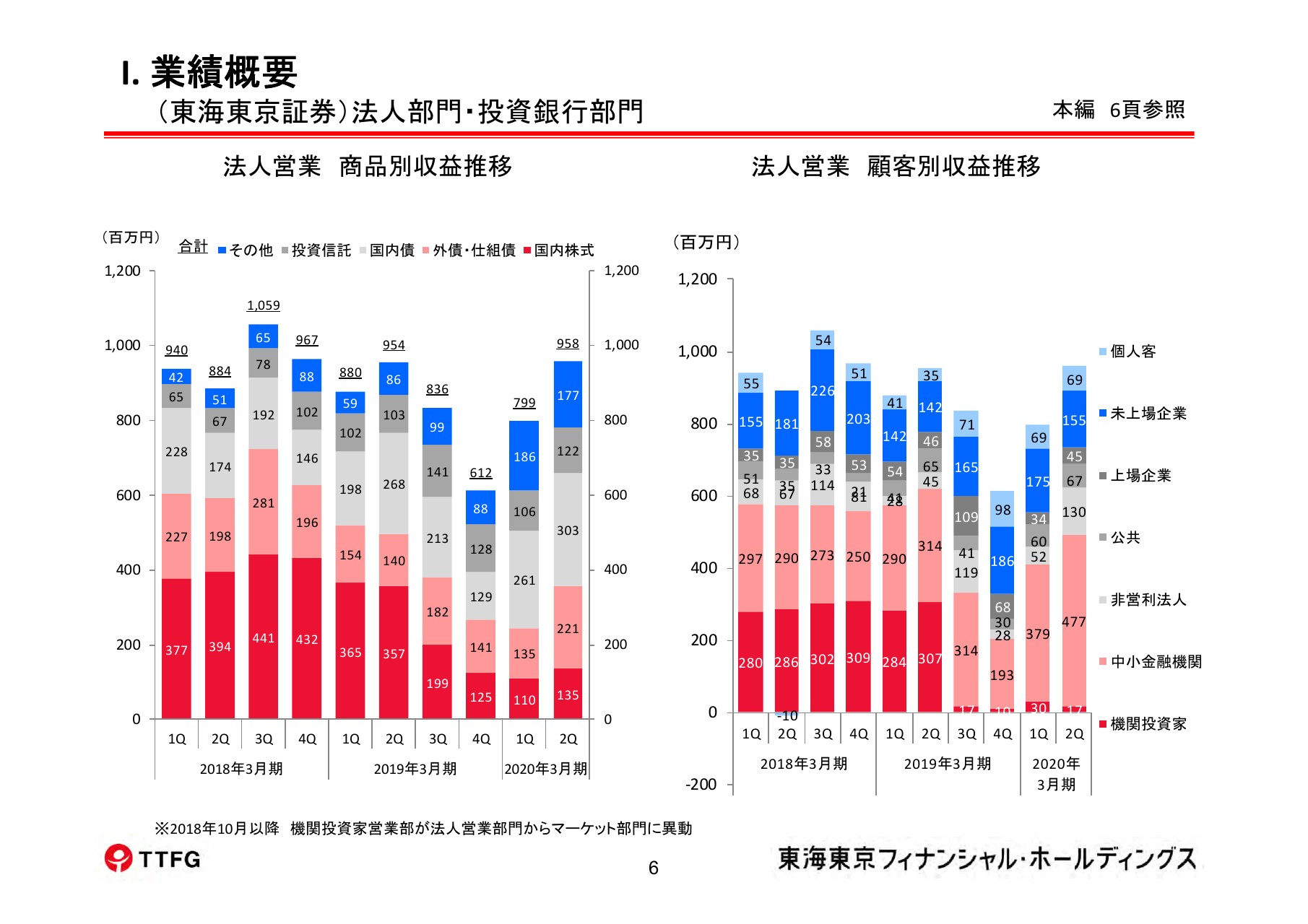

(東海東京証券)法人部門・投資銀行部門

まず、マーケット部門・法人部門の業績回復と言いますか、業務基盤の充実・拡大です。こちらのスライドに、法人部門の業績数字が出ています。こちらの業績数字でおわかりのとおり、法人部門がマーケット環境に関係なく収益を上げ、利益にも貢献しています。特に、中小金融機関あるいは公共機関といったところで、私募投信やデリバティブ関係、仕組債等のいろいろなかたちでの業務の拡大が行われています。

我々は、マーケット部門と法人部門をあわせて月間30億円の営業収益を上げる体制を作り上げようとしています。現在、マーケット部門と法人部門をあわせても月間20億円に達していませんが、なんとか現在の経営計画が終わるまでの2年半ほどで30億円体制に持っていこうということで、施策を集中的に行っています。

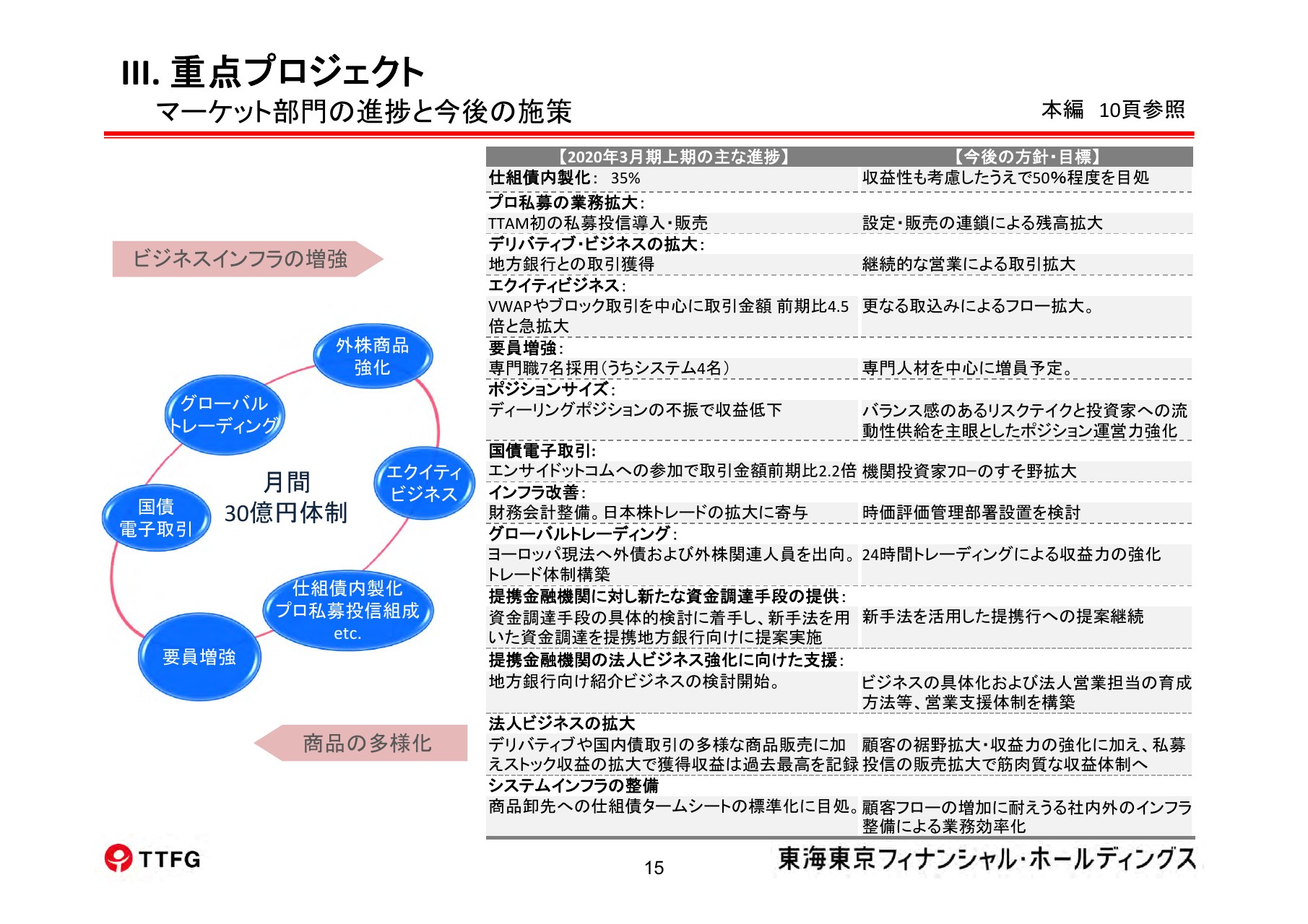

マーケット部門の進捗と今後の施策

この半年から1年を見ても、いろいろな施策が着実に実施されています。仕組債の内製化、プロ私募の業務拡大、新しいものを導入して業務を拡大するデリバティブビジネス、あるいはエクイティビジネスです。

VWAPやブロック取引などは、上期の数字は前期に比べて4.5倍ほどになっています。インフラや人材の充実も図っています。また、国債取引でも、エンサイドットコムを導入して、取り扱いのボリュームを増やしています。

(2019年)10月には、ようやくロンドンで24時間トレーディング体制を整いました。ライセンスもすべて完了して、これから本格的な稼働をします。このように、マーケット部門のインフラや人材の強化を進めています。

業績に対して、直接的にはまだ大きな影響はありませんが、日を追ってこれらの施策が業績に大きく影響してくるだろうと目論んでいます。

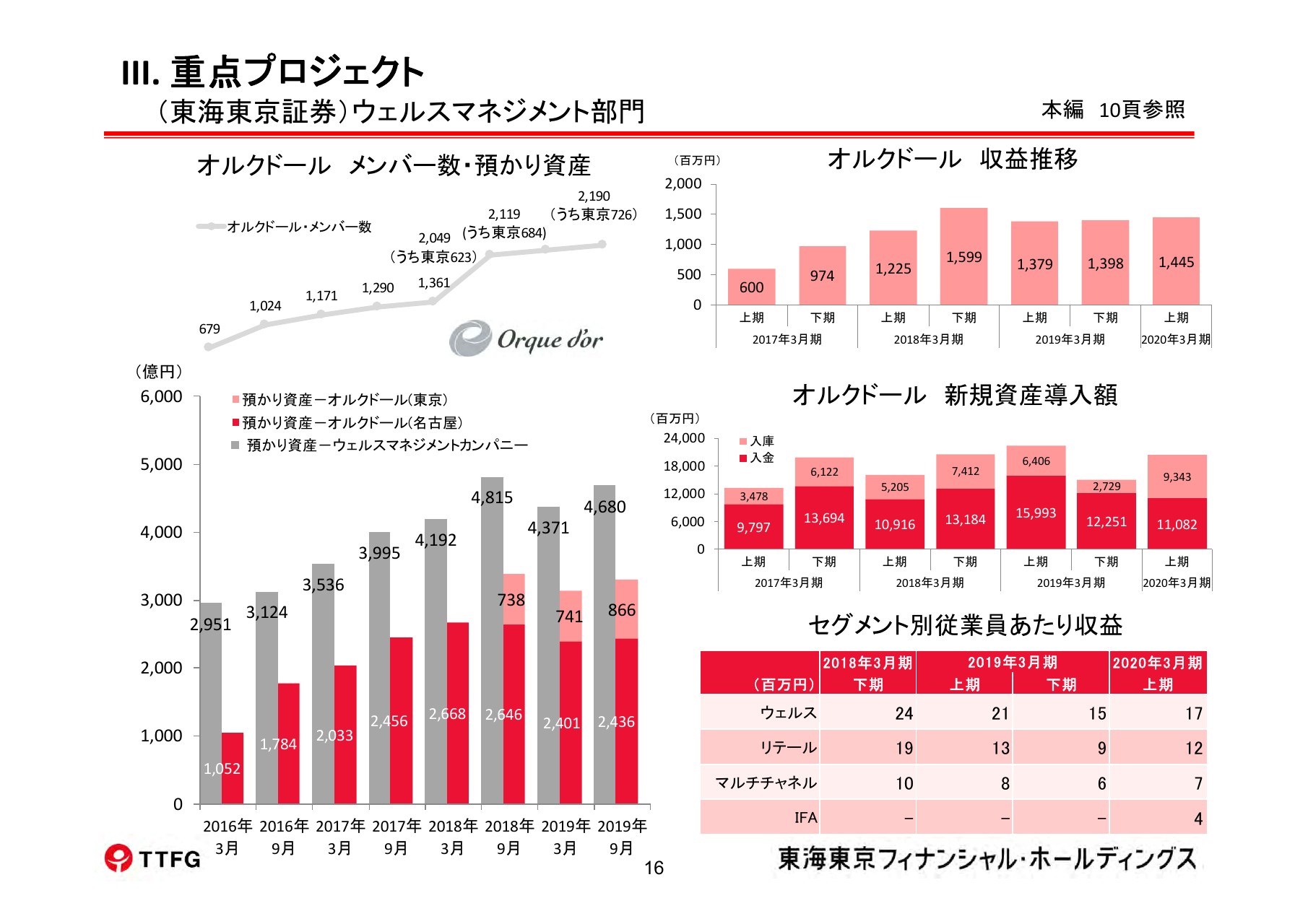

(東海東京証券)ウェルスマネジメント部門

重点プロジェクトの2点目は、富裕層ビジネスの推進です。先ほど、オルクドール東京の話をしましたが、名古屋も含めて、富裕層部門の預かり資産が順調に増えております。

マーケット環境(の影響)もあって、預かり資産が若干上下に動いていますが、オルクドールメンバーは、先ほど東京では726名と申し上げましたが、名古屋を入れれば2,200名弱になります。また、預かり資産も、オルクドールだけで3,200~3,300億円あります。オルクドール名古屋は(オープンから)3年半ほど過ぎたところで、まだまだ名古屋が圧倒的に多いですが、部門損益的にも黒字を確保し、順調に伸びています。

オルクドールの収益推移が、こちらのスライドの右上に出ています。それほど極端に大きな数字ではありませんが、マーケット環境に関係なく、収益がコンスタントに上昇しています。

最近は収益の中身も変わってきました。投資信託やその他投資商品からくる収益よりも……よりもと言いますか、収益のうち、特に名古屋では3割以上はコンサルティングフィーです。財務のコンサルタント、あるいは税務のコンサルタントです。結果として、不動産の斡旋やその他のお手伝いといったものが3割ほどという状況になってきています。

また、オルクドールはNPS指標なども圧倒的に良好です。リテールの部店のNPSはマイナス50前後ですが、オルクドール関係はマイナス10前後で、プラスのNPSをもらっているところもあります。そういう意味では、この分野はこれから力を入れるべき分野だと思っています。

また、地方銀行との提携合弁証券ビジネスの状況は、先ほどもご説明したとおり、まだまだマーケットの下落の傷が癒えてない面もあるものの、10~11月の数字などを見てみますと、本格的にノーマルな状況に戻ってきています。

そして、先ほどの十六TT証券さんの本格営業開始によって、これからに大いに期待できます。実は、このジョイントベンチャーも、営業スタイルをこれから大きく変えます。

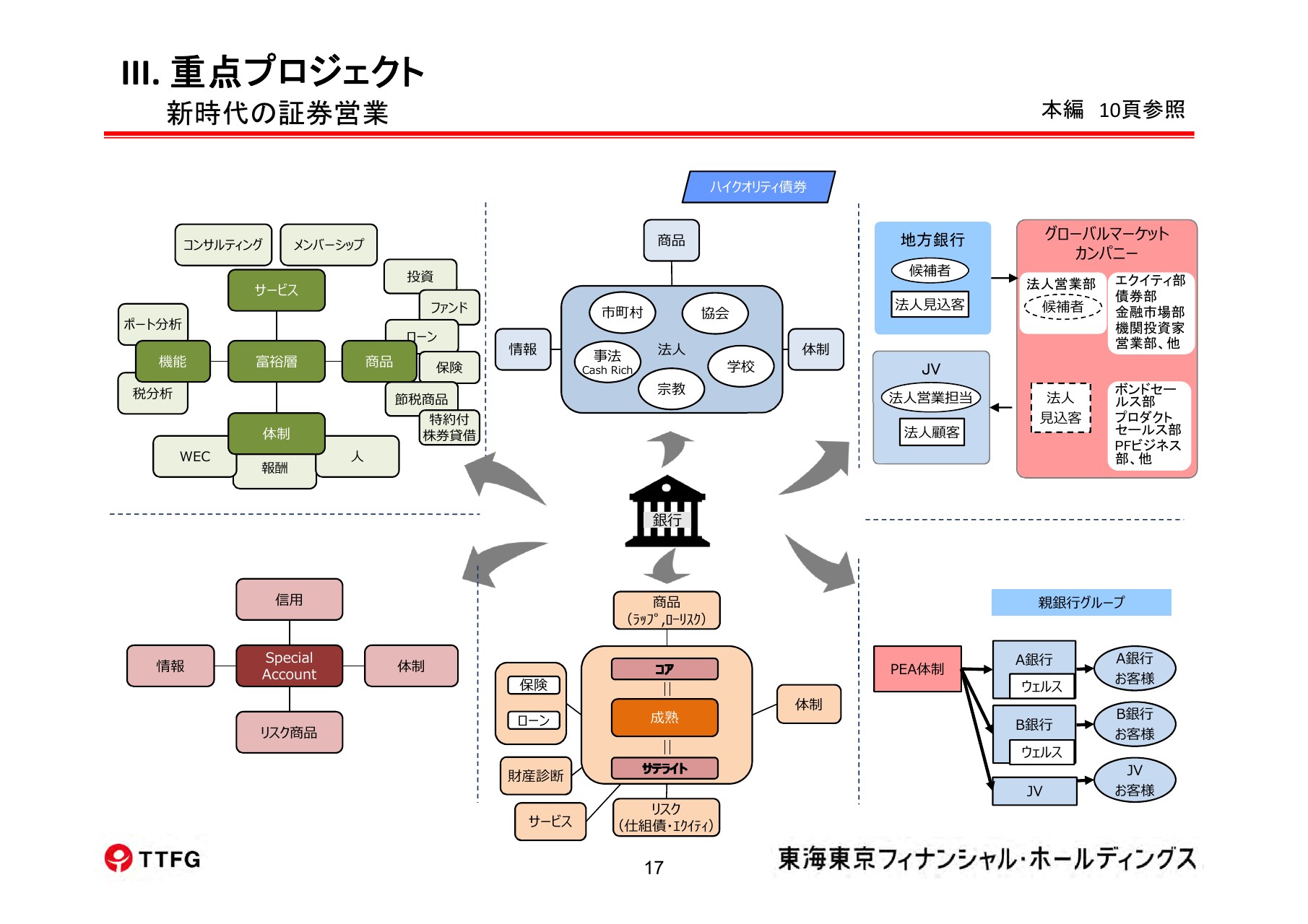

新時代の証券営業

こちらのスライドに、新時代の証券営業について書いています。いままでは、従来のリテール営業の方針と同じように、支店がお客さまに対して株、外株、仕組債、外債等の投資商品を販売していました。(今後は)きっちりセグメンテーションをしていかなければならないだろうと(考えています)。

そこで、富裕層のセグメントを、より専門性の強い営業体制に持っていこうとしています。単に投資商品だけではなく、保険・ローンをパッケージでお客さまに提案あるいはコンサルティングできる……地方銀行さんは、そういった体制を持っているところもあるのですが、我々から見るとまだまだ十分ではありません。そこで、我々のホールディングが、こうした富裕層ビジネスのサポートをする部隊をつくって支援していこうとしています。

そしてもう1つ、これから力を入れていくのが、法人部門です。地方銀行のマーケットは、やはり宝の山のような法人マーケットがあります。現在は、いわゆる銀行系、あるいは野村證券、大和証券が圧倒的にそのマーケットシェアを取っています。

いままでのTT証券では人材やノウハウが足りませんでしたが、これから各ジョイントベンチャーの親銀行さんの人材を当社の市場部門に派遣してもらい、相当期間の訓練をしていきます。

あるいは、デスクをつくってもらって、当社の専門性を持ったグローバル・マーケットカンパニーの人材とタッグを組んで、地方の法人ビジネスを拡大していきます。これは、業績に対して大きな貢献が期待できるのではないかと考えています。

その他、従来のお客さまに対しても、証券商品ではなく、財産診断を活用して保険・ローンを斡旋していきます。あるいは、信用やハイリスク商品を好むお客さまには、我々の東海東京証券に特別なチームがありますので、彼らのサポートを得ながらスペシャルアカウントとして強化する。

このように、いままでとは全く違うマーケティングモデルをつくり上げるということに力を入れて、新しい収益ソースをつくっていくつもりです。

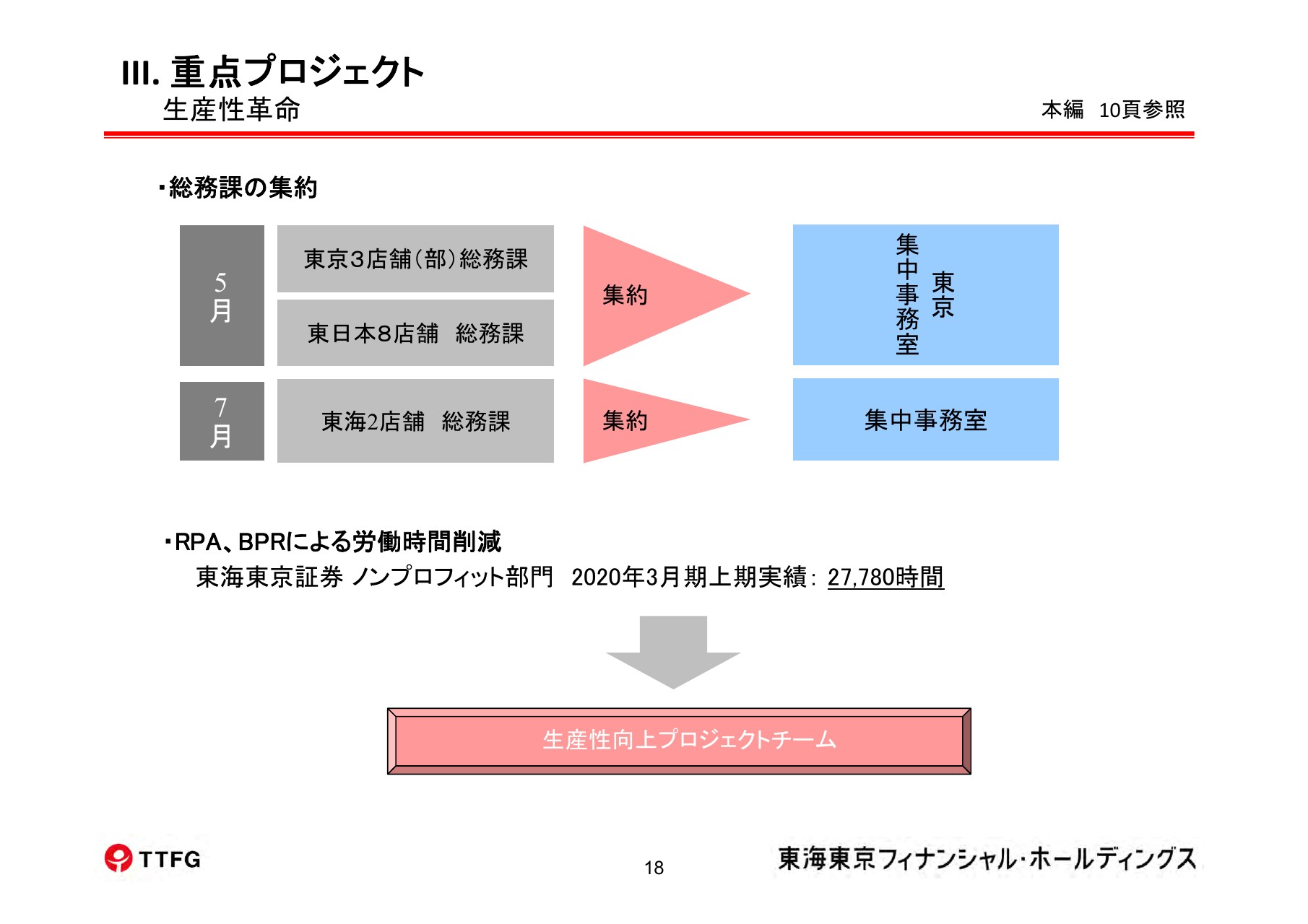

生産性革命

そして、重点プロジェクトに生産性革命という項目があります。生産性革命では、これまでに店舗統廃合や総務課の集約などに取り組んできました。総務課の集約は昨年度から取り組んでいますが、総務課の会員がトータルで50名前後削減されています。また、RPA・BPRによって、労働時間は2万7,000時間強カットされています。

これからの時代は、働き方改革等を考えますと、やはり生産性を上げることが当社グループの経営においてトップのプライオリティを持つターゲットになるということで、生産性向上プロジェクトチームとして6つのワーキングチームを揃えながら、より生産性向上に力をこれから入れていく計画です。

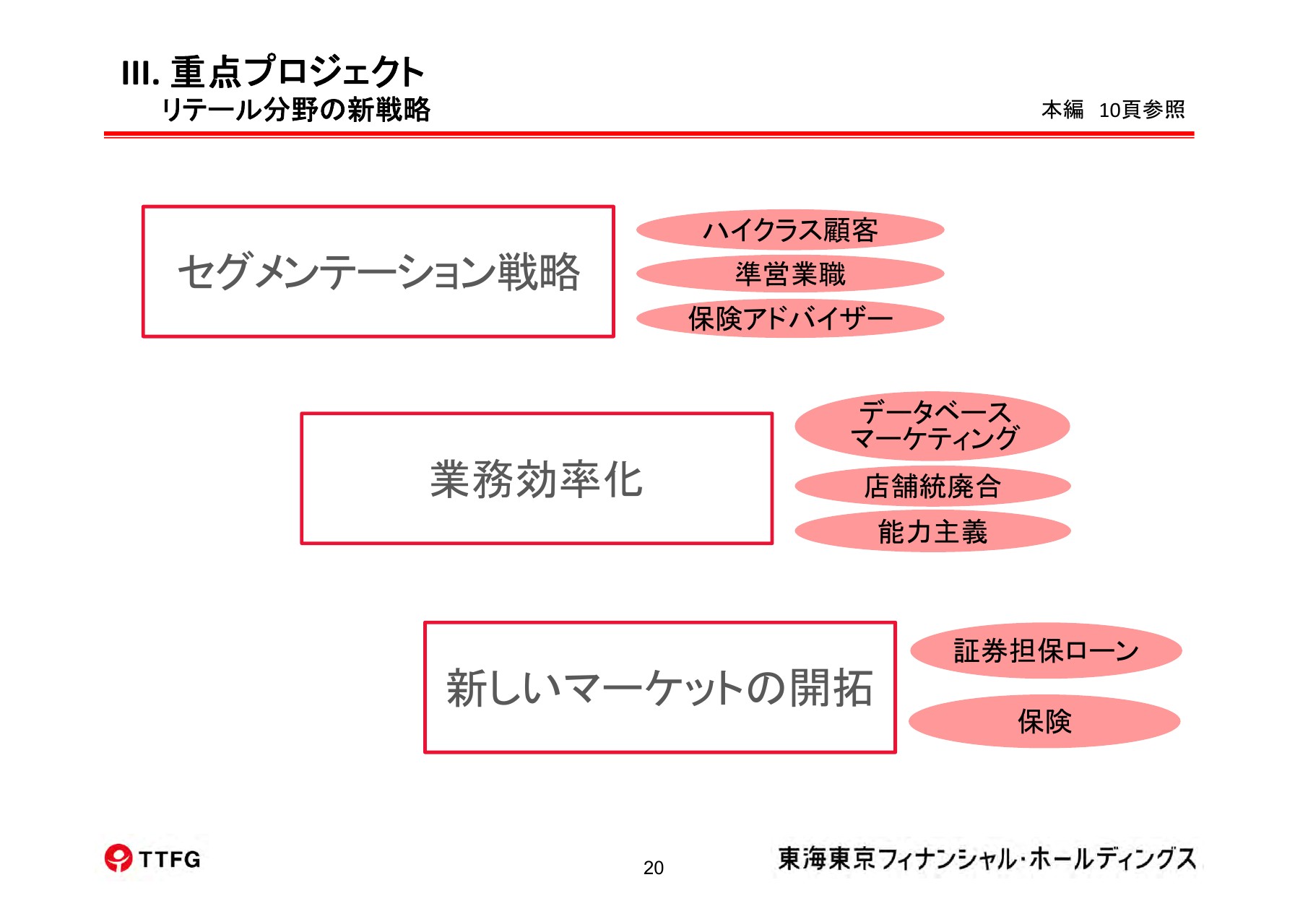

リテール分野の新戦略

重点プロジェクトの最後の項目が、リテール分野の新戦略です。東海東京証券のリテールも、実はこの上期後半から大きく変わりつつあります。

まず、セグメンテーション戦略です。効率のよい営業をするために、1,000万円以上のハイクラスの顧客に、実力のある営業員を配属させます。そして、1,000万円未満であっても、可能性のあるお客さまの資産状況をターゲットとした準営業職をつくります。これは、100名程度を各店に配置します。

そして、保険を重点商品にしていきます。我々は保険ショップを買ったことで、保険のノウハウが高まっています。第一陣として20名を、保険専門の販売アドバイザーとして支店に送ります。これは、コストが十分にカバーできる戦略です。

業務効率化としては、データベースマーケティングや店舗統廃合。そして(スライドに)能力主義とありますが、これは今回の人事の大きな効果の1つでもあります。従業員それぞれのジョブに基づいたグレードがあり、通常であれば、若手は下から2~3番目ですが、能力がある40~50名のグレードをより高いものにします。こうした取り組みを実施することでモラルアップを図っています。また、10月や11月の数字を見ていると、この能力主義を徹底したことの効果が上がってきています。

そして、証券担保ローン・保険といった新しいマーケットを開拓していこうとしています。

Ⅳ.今後の業績見通しの留意点

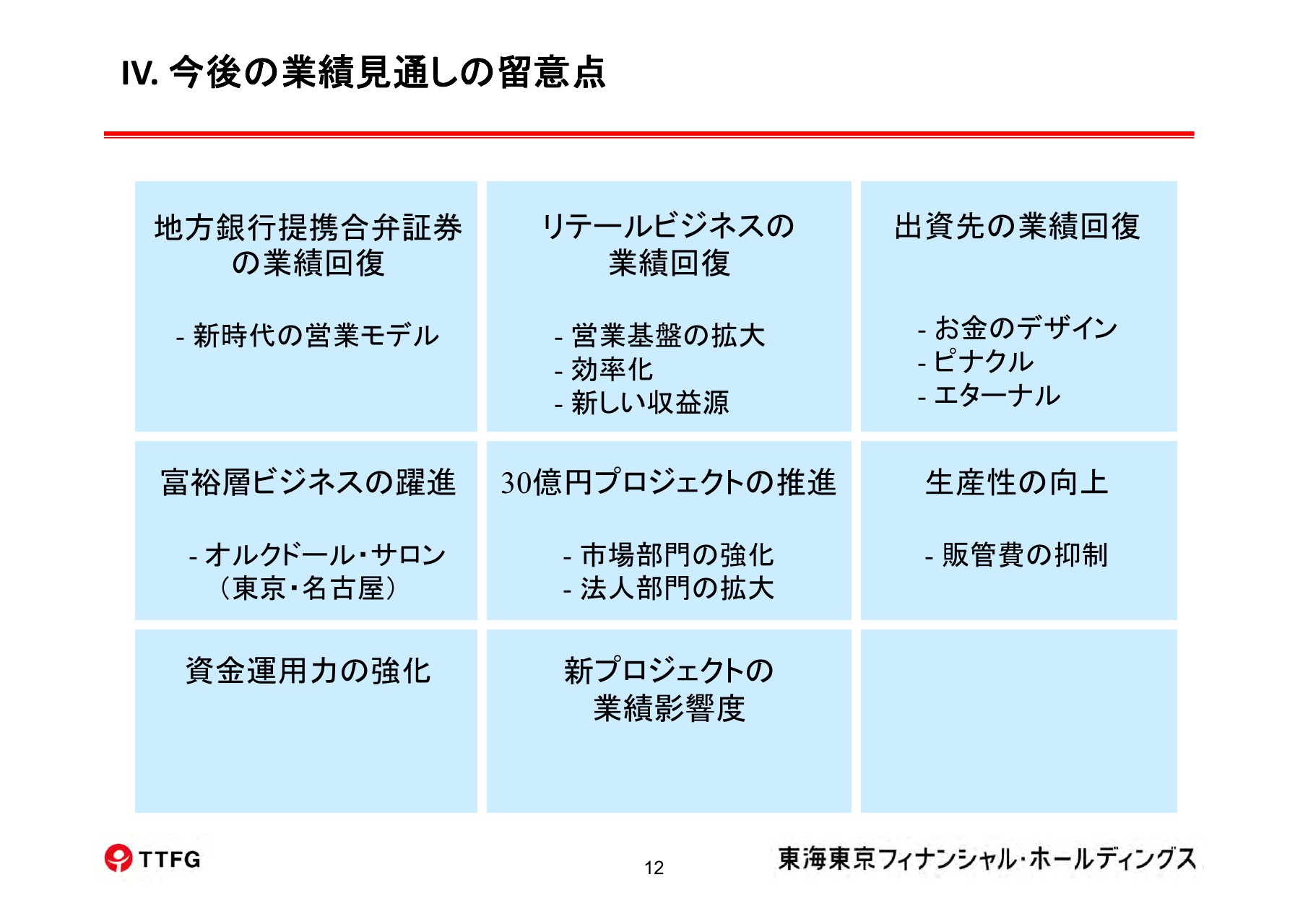

これまで業績の数字や重点プロジェクトについてお話ししてきましたが、今後の業績見通しを考える上で、我々はどういうところにポイントに置いているのかということが、こちらのスライドに出ています。

地方銀行提携合弁証券の業績回復については、先ほど申し上げたとおり、10月・11月からノーマルな状況になっていますが、合算ベースで月間1億円前後の回復は期待できるのではないかと考えています。

あるいは、リテールビジネスの業績回復についても、先ほどお話ししたとおり、営業基盤拡大中で、髙木証券の戦力が入ってきていますし、IFAビジネス等もあり、こちらも月間1億円くらいの収益ですが、徐々に採算に乗るようになってきつつあります。

そして、効率化や、先ほど説明した新しい収益源などにより、リテールビジネスも月間2~3億円の業績改善効果が期待できるのではないかと考えています。

また、出資先の業績回復についてですが、お金のデザインでは、(2019年)12月からリテール商品として本格的な対面型の商品をつくって業績向上を図ります。ピナクル・ETERNALは、順調に黒字を達成しています。

一方、富裕層ビジネスの躍進については、先ほどご説明した数字からもわかるとおり、名古屋もさることながら、東京では月間でも相当な業績効果が出ています。これからの半年、1年を見据えた時に、営業収益ベースで月間5,000万円から1億円が期待できます。

市場部門・法人部門でも、30億円プロジェクトを着実に推進し、これから半年、1年で月間3~5億円が期待できます。

そして、生産性の向上や資金運用力の強化については、先ほど説明したTTGIなどをさらに(強化していきます)。現在は200億円強のファンド投資をしていますが、もう少し上げて、資金運用力の強化をしていきます。

新聞にも出ていましたが、我々は次の高成長戦略のツールとして、資産管理アプリやスマホ証券を導入しています。また、シンガポールのSTO取引所を運営する会社であるICHX TECH Pte. Ltd.に出資することが決定しました。

当初は相当なコストの負担を強いられます。資産管理アプリは来年(2020年)1月からスタートしますが、いまのところ、年間・月間ベースではそれほど大きな負担でははないと考えています。せいぜい2,000~3000万円で、およそ3~4年でブレークイーブンになると見込んでいます。

一方、スマホ証券は少々コスト過多になります。こちらは5年ほどでブレークイーブンになる計画を立てていますが、年間10億円ほどコストがかかるかもしれません。ただ

、このスマホ証券が新聞に出てから、我々が考えていた以上に問い合わせや導入希望があります。

我々のジョイントベンチャーおよびジョイントベンチャーの親銀行もさることながら、それ以外の証券子会社を持っている地方銀行から圧倒的な支持を受けて、導入希望が増えています。この際に我々が要求する収入などを勘案すれば、現在、我々がシミュレートしている数字以上に業績効果が上がる可能性があります。

シンガポールのICHX社は、シンガポール政府が政府を挙げて、国を挙げてつくり上げようとしています。シンガポール取引所に上場している企業の多くが、3年以内、あるいは5年以内には、このICHX社がつくる取引所に移管されるのではないかと……このくらいの意気込みで取り組んでいます。

日本からは当社だけが出資しているのですが、来年(2019年)2月にシンガポール政府がフルライセンスをくれて本格稼働する予定で、業績的にも相当大きなものが期待できると思っています。

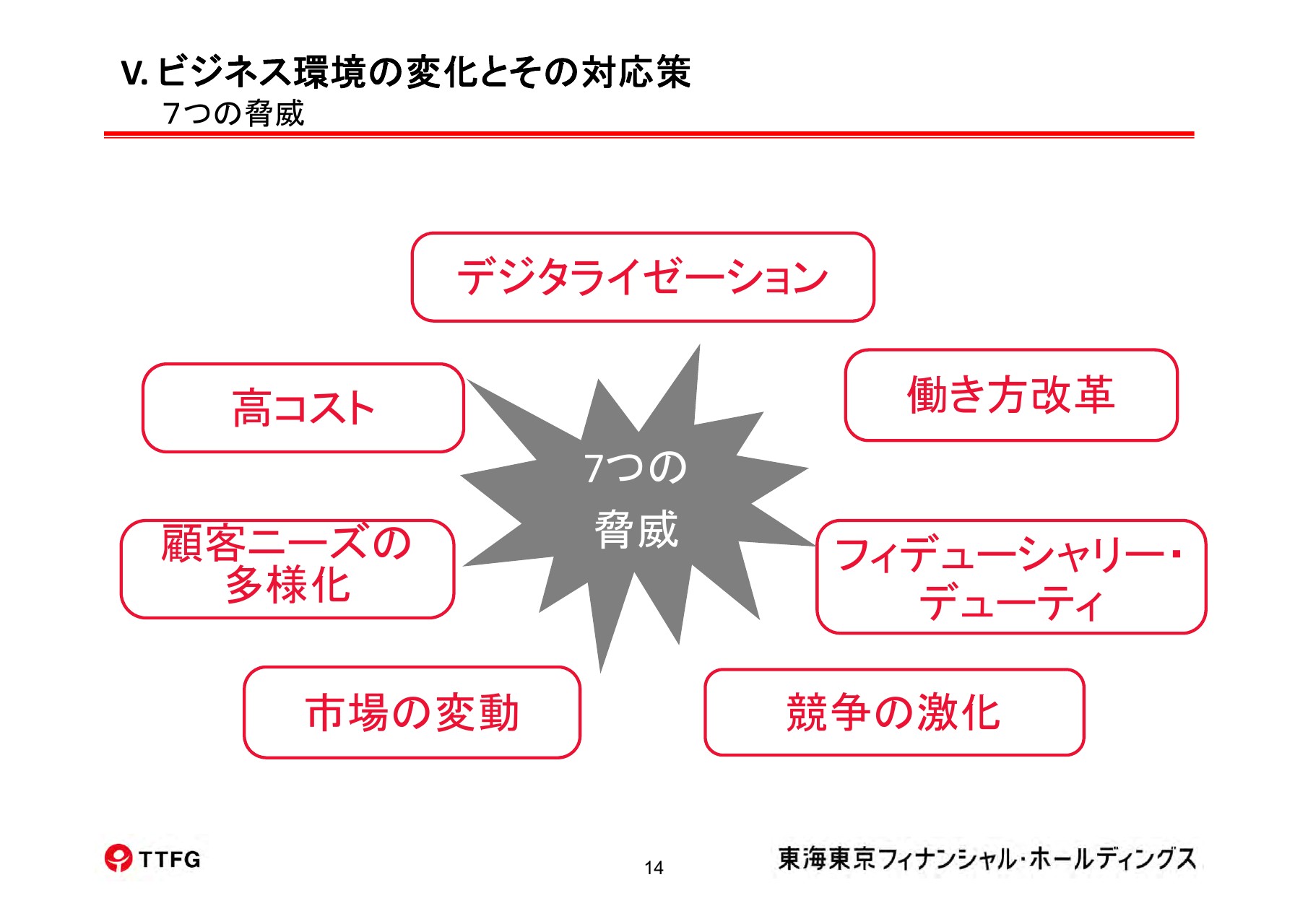

7つの脅威

こうした現在の状況ではありますが、証券をめぐるビジネス環境については、みなさんご承知のとおり、なかなか厳しいものがあります。

以前もお話ししましたが、大きな脅威と言いますか、課題として、デジタライゼーション、働き方改革、フィデューシャリー・デューティ、競争の激化、市場の変動、顧客ニーズの多様化、高コストが挙げられます。これらに向かって、どのような対策・戦略を打っていくかが、大きな課題です。

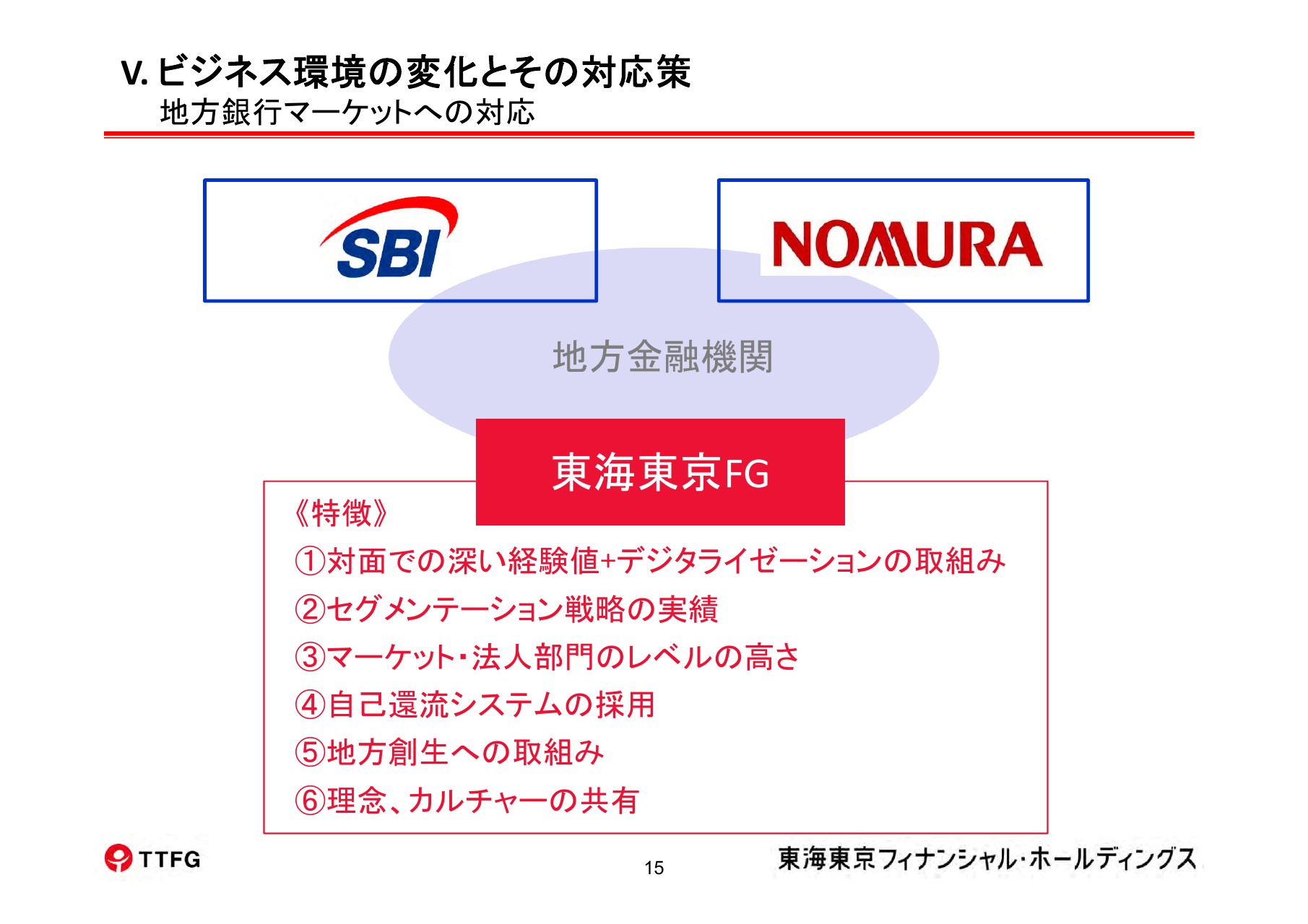

地方銀行マーケットへの対応

最近、我々によく質問があるのが、「地方銀行マーケットの競争で優位性を保てるのかどうか」ということです。こちらのスライドにあるとおり、SBI証券さんも地方銀行マーケットに進出しますし、野村證券さんも山陰合同銀行さんと業務統合することになりました。

そうした中で、当社グループはどのような対応をするのか、あるいは優位性があるのかということをよく聞かれます。我々としては、はっきり言って、コンセプトも優位性も違うと考えています。

こちらのスライドに我々の特徴が書いてあります。我々は、対面の経験値が相当高いですし、そこに先ほどからお話ししているデジタライゼーションを組み合わせていきます。また、富裕層や法人といったセグメンテーション戦略の実績がありますので、こうしたところでの優位性はあるだろうと考えています。

マーケット部門については、例えば5大証券は、やはりインフラは相当優れていますが、我々もそれに劣らない規模のインフラを抱えています。また、法人部門の実績もあります。

もう1つ大きく違うのは、SBI証券さんなどでは、結局はSBI証券さんのグループへ地方銀行さんの資金が移る、あるいはお客さんが資産管理をします。一方、我々のスマホ証券あるいは資産管理アプリでは、地方銀行さんのサイクルの中にとどめるということが前提です。すると、コスト的にも安くなります。

あるいは、地方創生への取り組みや、理念・カルチャー的にも、我々の経営は銀行での経験を積んでいる人物が経営を担っているということで、地方銀行さんの経営カルチャーを十分理解できると思っています。

このようなビジネス環境の中で、我々の独自性・優位性は、むしろこれから大きく発展・飛躍できるのではないかと考えています。

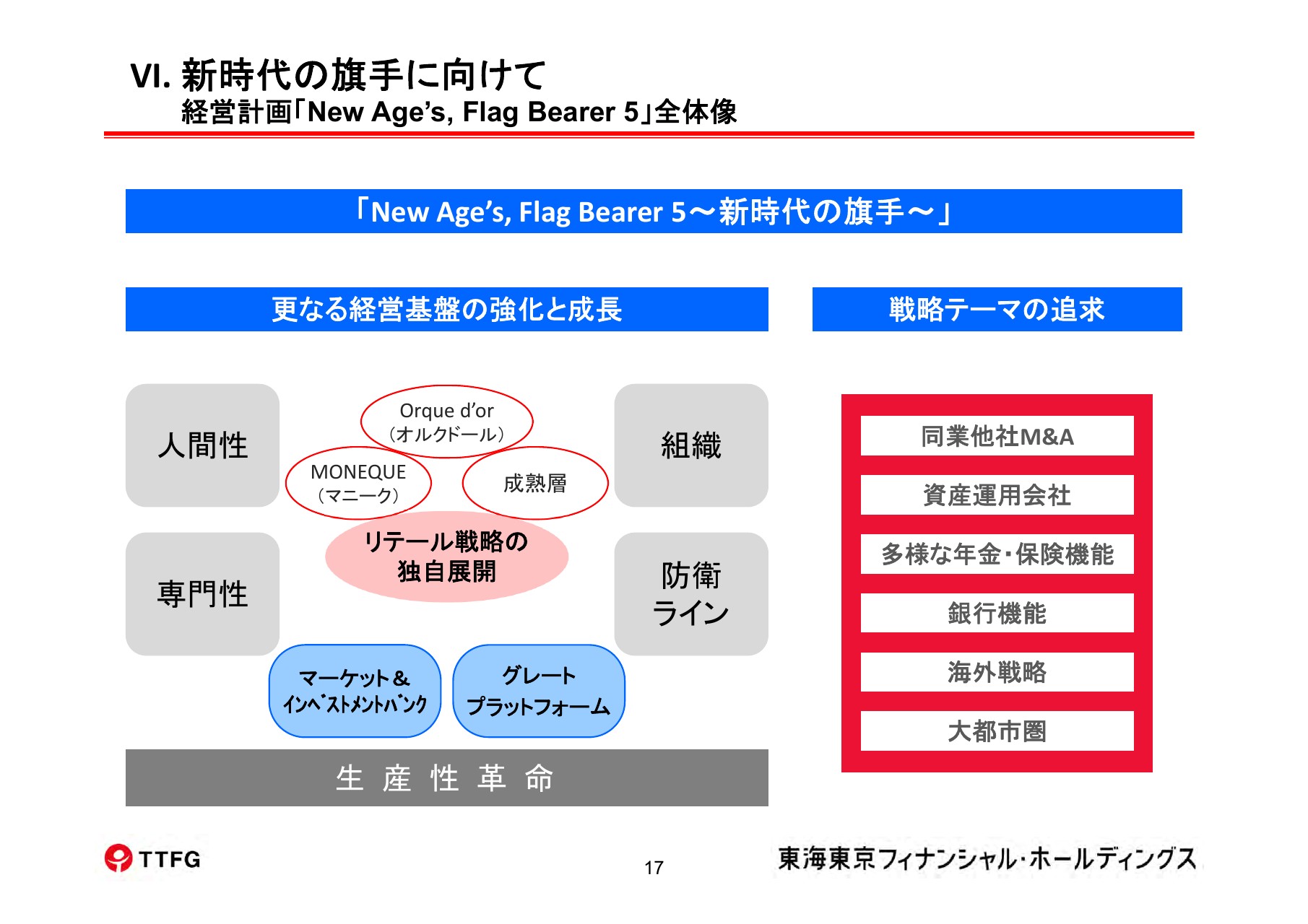

経営計画「New Age’s, Flag Bearer 5」全体像

現在、5年の経営計画の3年目にあたります。「新時代の旗手になる」という思いのもとで、最終年度の経常利益が300億円という経営計画を立てていますが、現在、このあたりの妥当性等についてレビューしています。

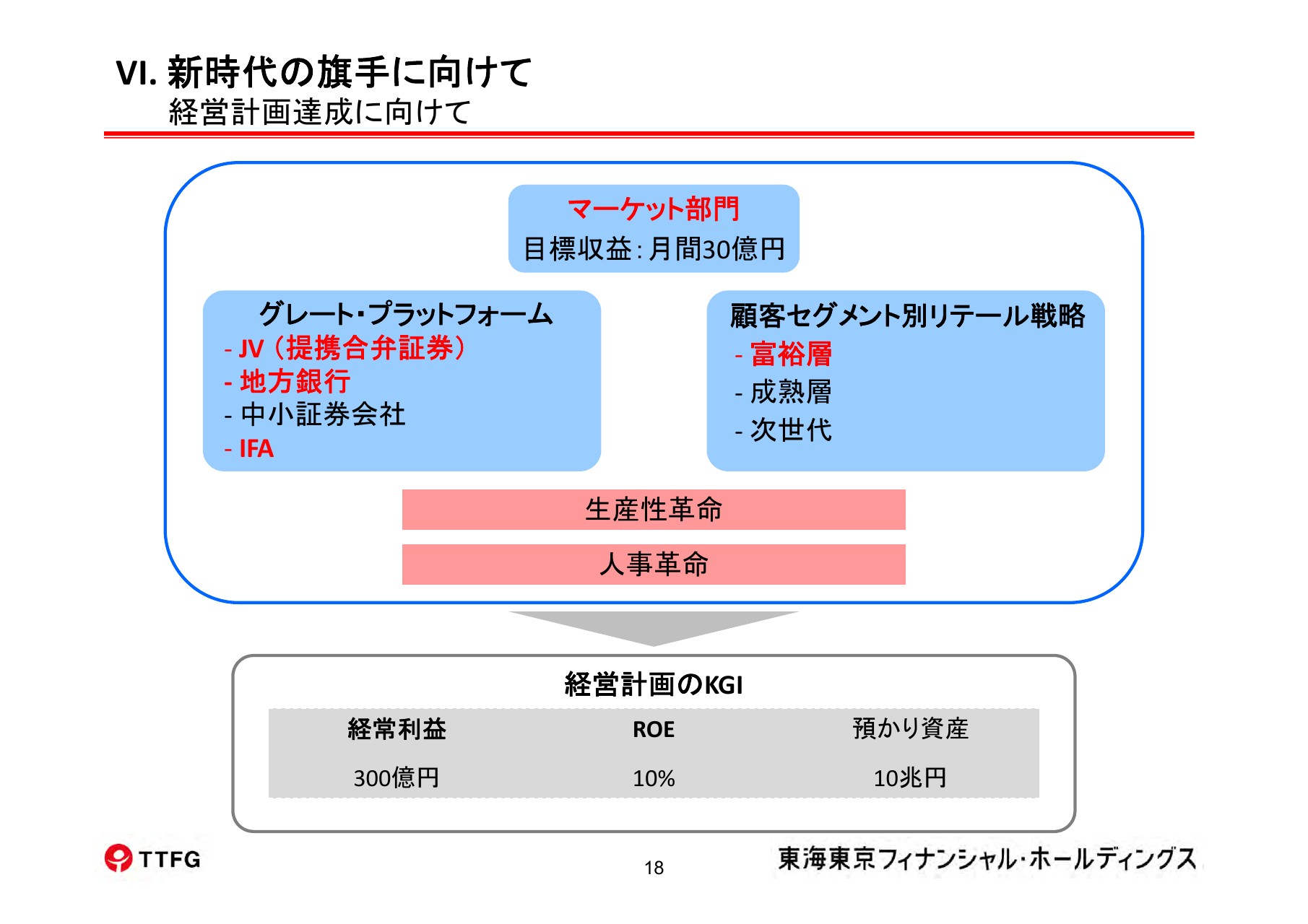

経営計画達成に向けて①

ただ、先ほども申し上げたとおり、我々のビジネスモデル、ビジネスビジョンは、やはり我々独自のマーケット開拓です。東海東京証券を中心とするマーケット開拓をベースに、グレート・プラットフォームシステムをつくり上げること。そしてそれを、地方銀行さんなどマーケット部門以外のところにもトランスファーしていき、結果としてグループの輪の広がりを持つ……このような計画を進める必要があると思っています。

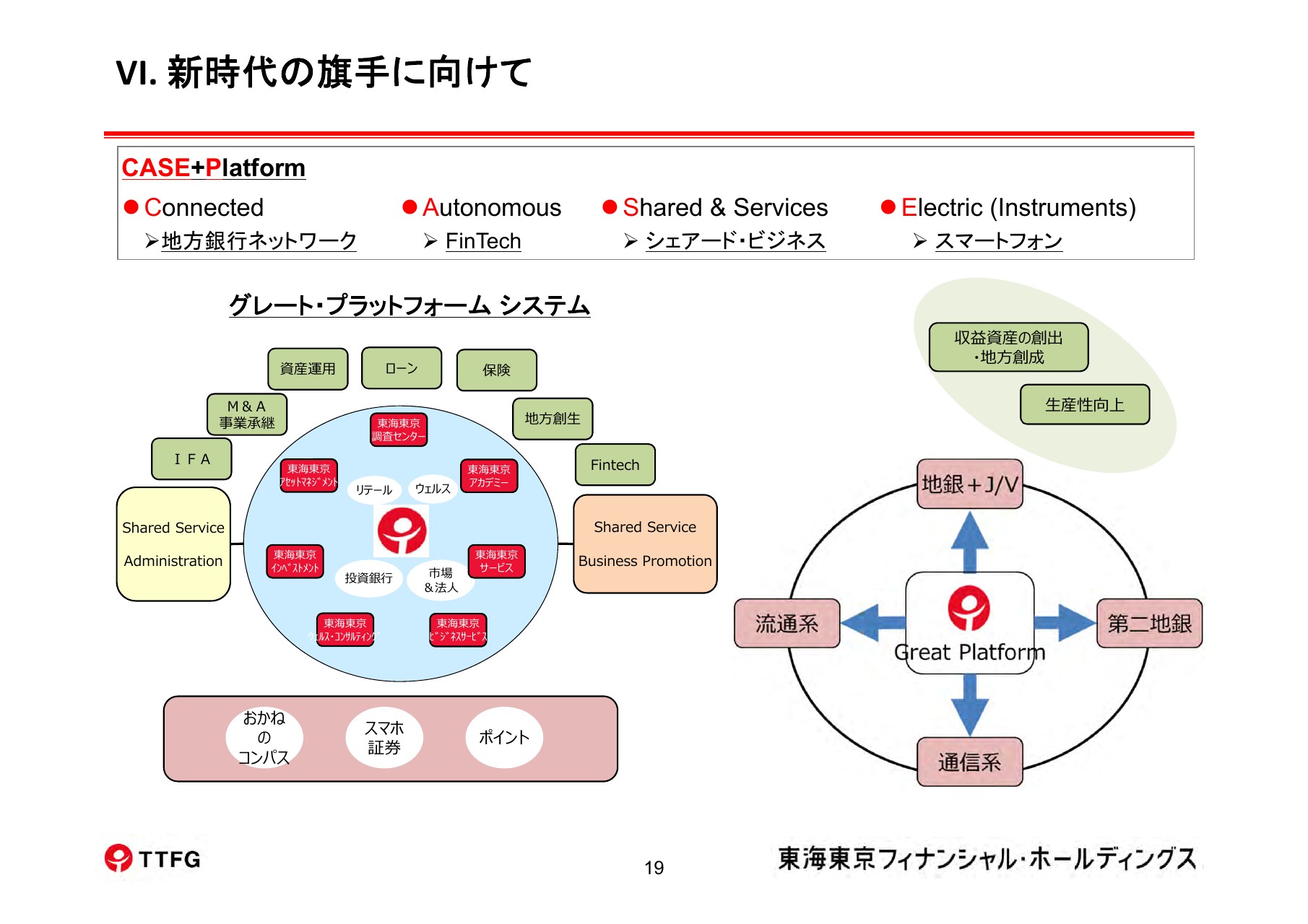

CASE+Platform

自動車業界では、よく「CASE」という言葉が使われていて、「CASE+P」というコンセプトがあるのですが、まさに我々は金融マンの「CASE+P」……つまり、地方銀行ネットワークで「Connected」にし、FinTechなどの「Autonomous」をつくり、「Shared&Service」としてシェアード・ビジネスに力を入れる。そして、「Electric(Instruments)」としてスマートフォンを使っていく。こうしたところをターゲットにすべきであろうと考えています。

こちらのスライドに、グレート・プラットフォームシステムを図解しています。Shared Service AdministrationあるいはShared Service Business Promotionといった分野はこれからですが、我々がグループで持っているFinTech・地方創生・保険・ローン・資産運用・M&A・事業承継・IFAといった機能を活かしていきたいと思います。

地方銀行さんでは、窓販などのコストを乗り越えるためには、IFAライセンスで取り扱いができるのではないかと考えていますので、そういったところにも我々が照準をあわせて取り組んでいきます。

そして、新しい資産管理アプリ「お金のコンパス」、あるいはスマホ証券、そしてポイント交換システムにも参加しながら、新しいマーケット分野を開拓していきます。

このような体制をつくって、(スライドの)右側にあるように、地方銀行さんおよび第二地銀さん、あるいは流通系・通信系にも、このプラットフォームを活用してもらいたいと考えています。

経営計画達成に向けて②

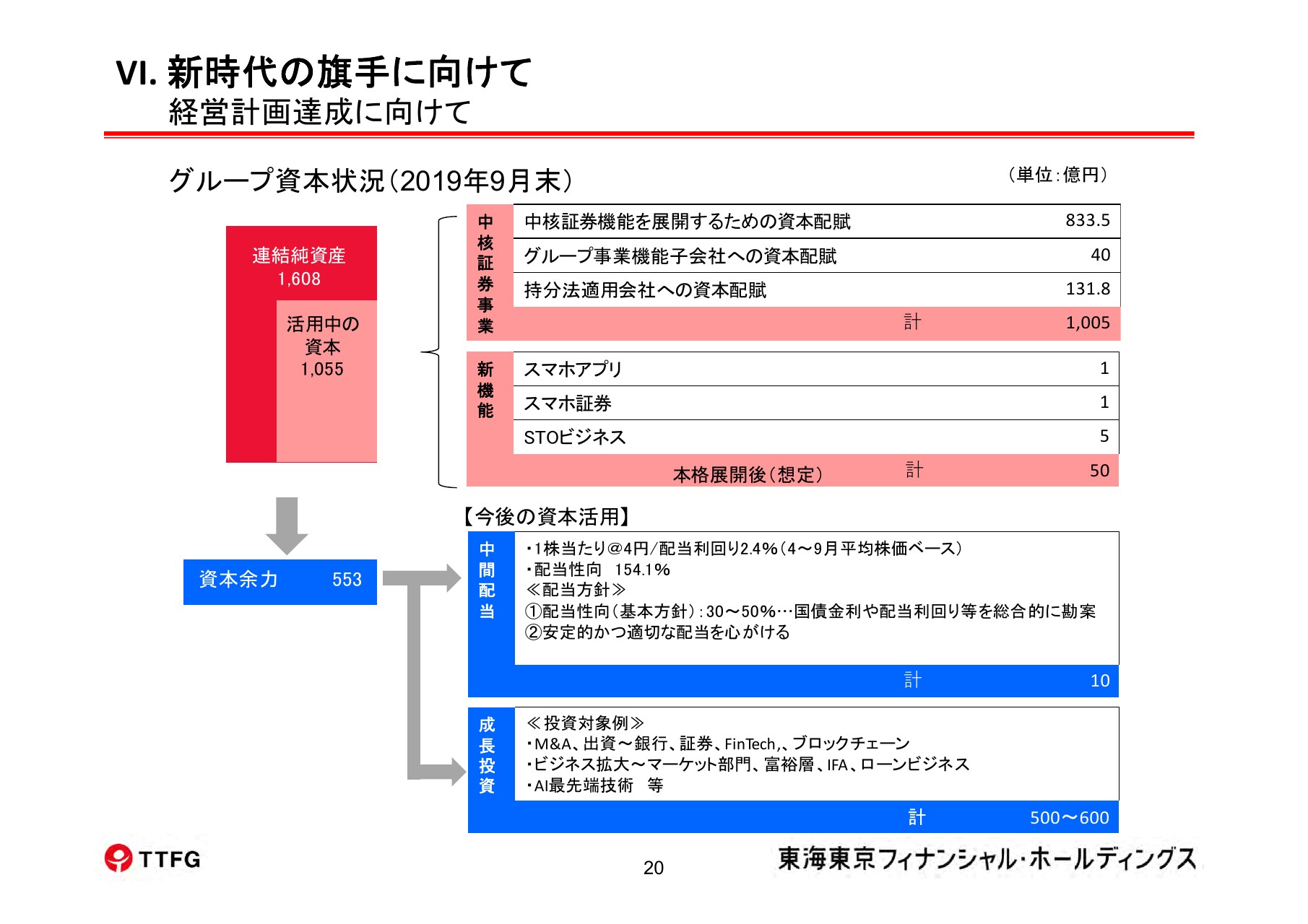

最後に、資本状況について申し上げます。現在、純資産は1,600億円強あります。そのうち1,055億円ほどは、活用中あるいは近々のプロジェクトで使う予定です。

現在、中核証券事業で1,005億円。また、スマホ証券は証券会社ですので、ある一定の資本金が要るため、新機能は(想定で)50億円としています。

資本余力は553億円あるわけですが、配当はいままでどおりの配当方針で、(配当性向)30~50パーセント。そして、配当利回りは常に長期投資のマーケットレベルを意識して、中間配当は1株当たり4円にしました。

配当性向は、単純な表面利益から見ると大きな数字になりますが、先ほど説明した髙木証券の含み益が全てキャッシュ化されて、もう確定していますので、そこから原資が出てくるということで、中間配当は(1株当たり)4円の配当としました。ただ、これから大きな成長投資のチャンスが巡ってくると思いますので、この553億円を有効に活用したいと考えています。

以上、当社の状況についてお話し申し上げました。