2019年11月14日に行われた、ヤマハ発動機株式会社2019年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ヤマハ発動機株式会社 取締役 大川達実 氏

2019年3Q累計 経営状況

大川達実氏:大川でございます。それでは、2019年12月期第3四半期決算の内容についてご報告いたします。まずは、概要説明でございます。

経営数値全体を説明いたします。

(表の)左から2018年の実績、2019年の実績、前年比となっています。2019年の第3四半期決算については、売上高は前年比で100パーセントの1兆2,672億円、営業利益は前年比で87パーセントの1,000億円、営業利益率は前年比でマイナス1.3ポイントの7.9パーセントとなりました。

経常利益は前年比で90パーセントの1,024億円、親会社株主に帰属する四半期純利益は、前年比で92パーセントの756億円となりました。

売上高は前年並み、営業利益は前年比で減益でございますが、為替の影響や成長戦略費用を除きますと、前年並みの着地でございます。なお、実際の為替レートにつきましては、米ドルが109円、ユーロが123円でございます。

タイドルについては1ドル1万3,889インドネシアルピア、ブラジルレアルについては1ドル3.8レアルでございました。事業・地域によって強弱はありますが、中間決算発表時に公表しました、年間の営業利益の見通しである1,250億円の達成を目指してまいります。詳細は、次のスライド以降でご説明いたします。

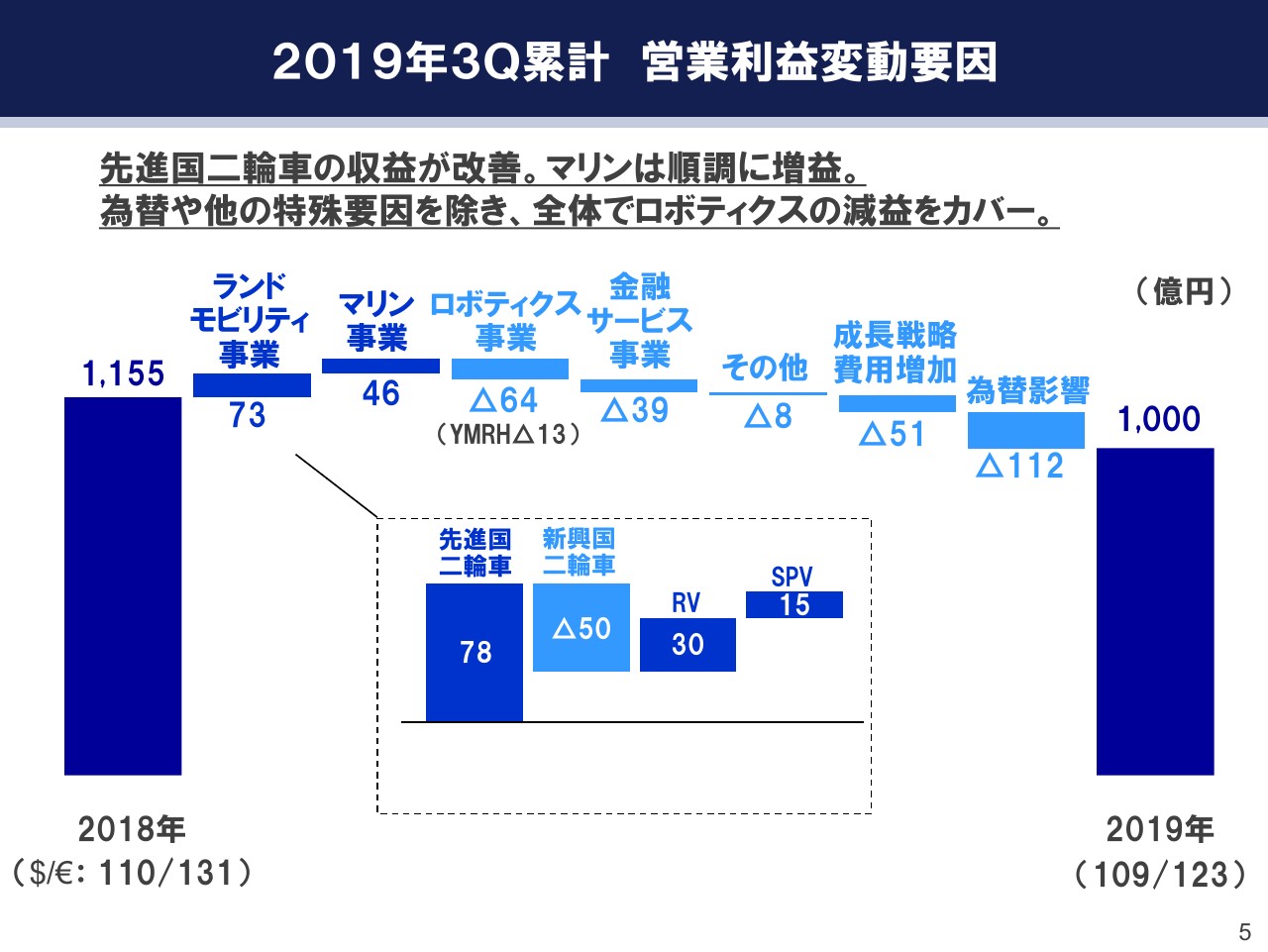

2019年3Q累計 営業利益変動要因

こちらのスライドは、2019年第3四半期累計の営業利益変動要因でございます。各事業ごとの増減および成長戦略費用と、為替影響に分けて表現しております。

2018年の営業利益1,155億円から、ランドモビリティ事業は全体でプラス73億円でございます。

内訳としては、先進国二輪車において、主に欧州向けモデルの工場稼働率が上昇し、前年比でプラス78億円となっています。新興国二輪車は、ベトナム・台湾の苦戦などにより、マイナス50億円となりました。RV(Recreational Vehicle)はATVを中心に、北米の販売が増加してプラス30億円でございます。SPVは欧州向けの電動アシスト自転車「E-Kit」や国内完成車の販売の増加により、プラス15億円となっています。

マリン事業については、船外機・ウォータービークル・ボート、それぞれの販売増加によってプラス46億円でございます。

ロボティクス事業については、米中貿易摩擦を発端とする世界的な需要の減少や、7月に設立したヤマハモーターロボティクスホールディングス株式会社の損益を、今期から連結した影響のマイナス13億円などがあり、合わせてマイナス64億円となりました。

金融サービス事業については、前年にブラジルで一過性の増益要因があったことから、マイナス39億円でございます。その他の事業についてはマイナス8億円、これ以外に積極的に進めている成長戦略費用の増加により、マイナス51億円となっています。為替影響はマイナス112億円あり、2019年の営業利益は1,000億円で着地いたしました。

ご覧のように、為替の影響と金融サービス事業の特殊要因を除きますと、ロボティクス事業のマイナスをカバーして、成長戦略費用の増加も吸収できたというかたちでございます。

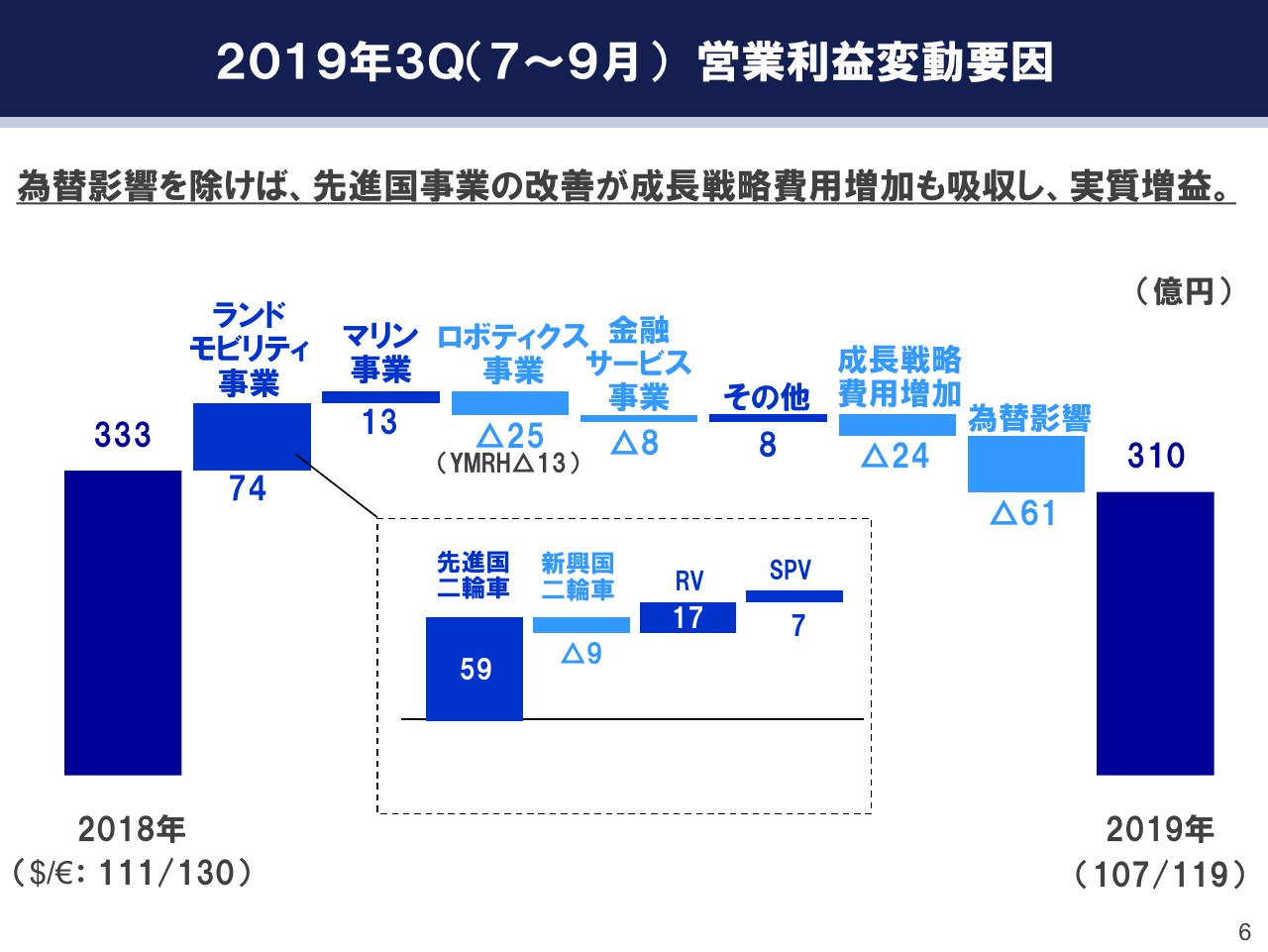

2019年3Q(7~9月)営業利益変動要因

こちらのスライドは第3四半期単独の、7月から9月の3ヶ月間における営業利益の変動要因を記載しております。

ご覧のとおり、先ほどの第3四半期累計と同様の傾向ではございますが、為替の影響を除きますと、二輪車・RV・マリン事業など、先進国事業の改善が成長戦略費用の増加も吸収して、実質的には増益というかたちでございます。

中長期施策 ART for Human Possibilities 活動報告

長期戦略である「ART for Human Possibilities」の実現に向けた直近の活動をサマリーしております。

自動運転の領域では、ソニー株式会社と共同開発をしたエンターテインメント車両「SC-1」のサービスを、沖縄で開始しております。EV・電動化の分野では、先の東京モーターショーにて125cc相当・50cc相当の電動二輪車を展示いたしました。

広がるモビリティの分野では、当社独自の機構である、LMW(Leaning Multi Wheel)のニューコンセプトモデル「YAMAHA MW VISION」を展示しております。農業の分野では、空と陸を結ぶ「Land Link Concept」を発表しており、今後もさまざまな施策に取り組み、社会課題の解決と持続的成長の両立を目指してまいります。

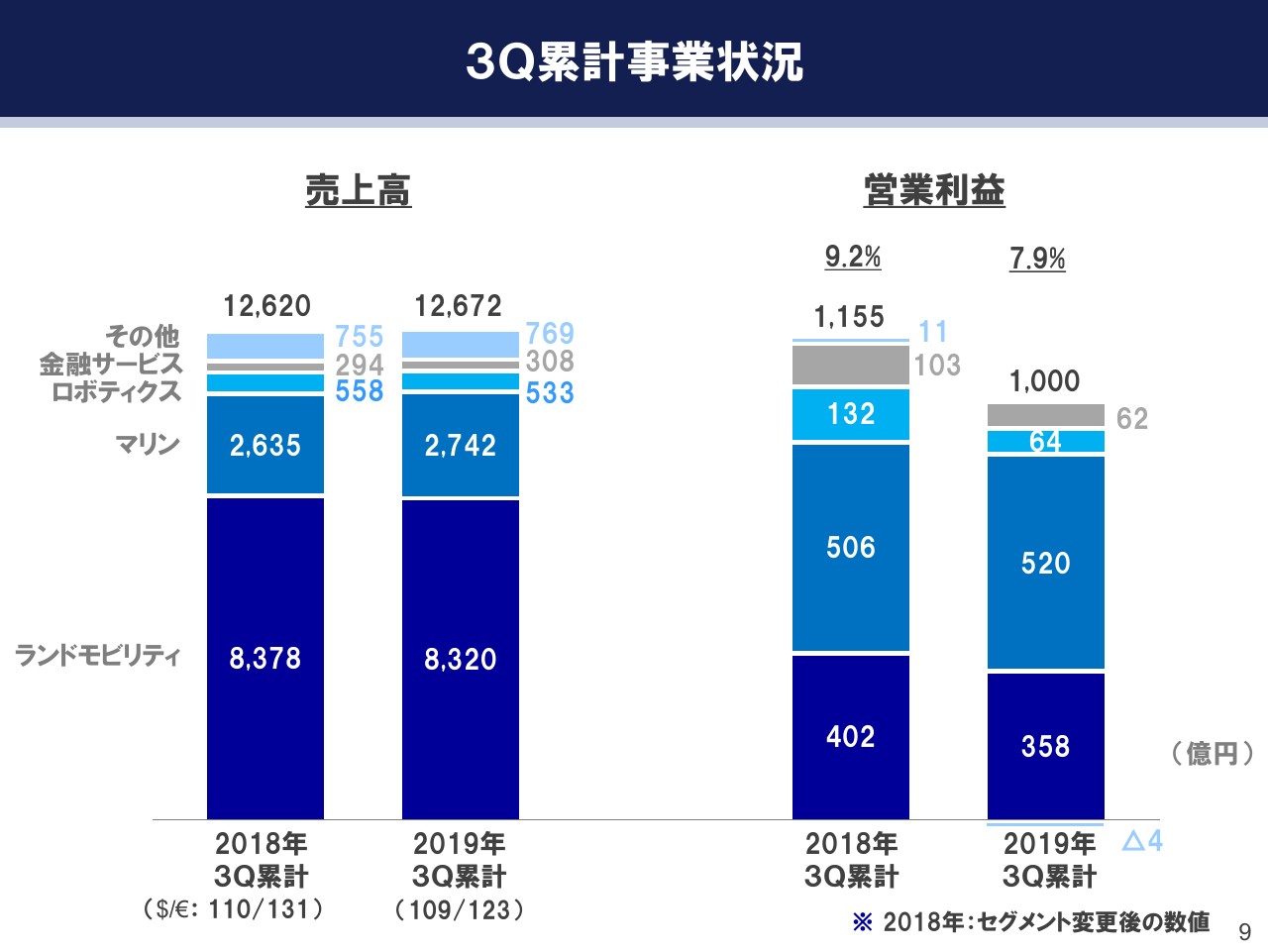

3Q累計事業状況

事業別の売上高と、営業利益を表現しております。

ランドモビリティ事業については、売上高は二輪事業で減少したものの、RVとSPVで増加し、前年並みの8,320億円でございます。営業利益は、先進国二輪車・RV・SPVの改善がある一方で、一部の新興国二輪車の減少影響により358億円となり、減益となっております。

マリン事業については、北米・欧州での大型船外機の販売増加を中心に、全体的な販売が増加して、売上高は2,742億円となりました。営業利益は520億円となり、増収増益でございます。

ロボティクス事業については、売上高はマーケットの悪化の影響を受け、533億円でございます。営業利益はマーケットの影響や、当社における新会社連結の影響によって64億円となり、減収減益となりました。

金融サービス事業については、売上高が308億円、営業利益が一過性の影響によって62億円となり、増収減益というかたちでございます。その他の事業では、主にゴルフカーの販売増加によって、売上高が769億円と増収でございます。営業利益は発電機の一過性の費用や、米中追加関税の影響等で、営業損失4億円となりました。

次のスライド以降で、主なセグメントの詳細の状況をご説明いたします。

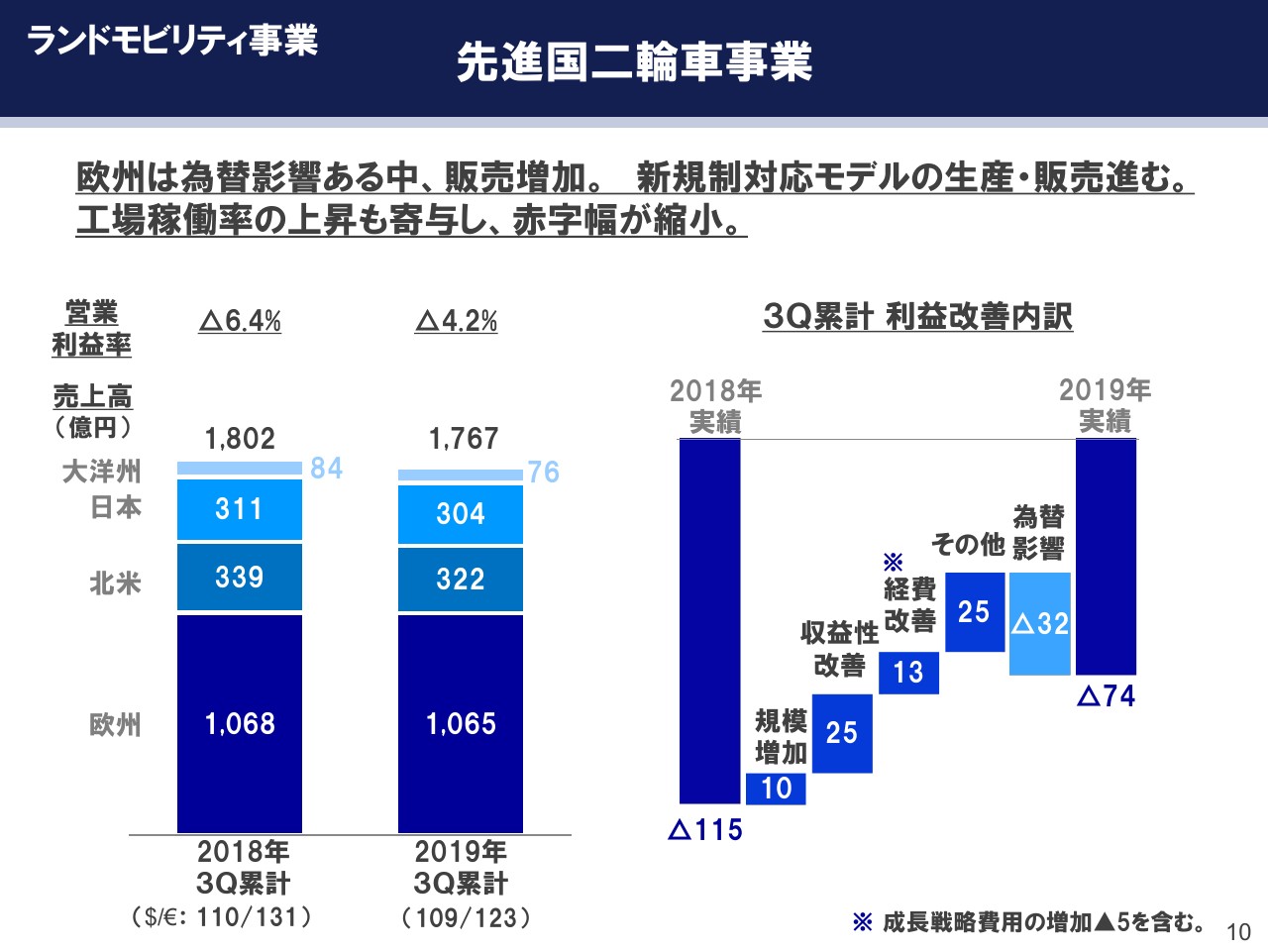

ランドモビリティ事業 先進国二輪車事業

こちらのスライドは先進国の二輪車事業です。(スライドの)左側のグラフは地域ごとの売上高でございます。ご覧のように、日本・北米では販売が減少しましたが、欧州では総需要も全面伸長し、そのなかで当社の販売も増加いたしました。全体的には2018年の1,802億円から、2019年は1,767億円となりました。数字は減収ではございますが、欧州の為替の影響を除きますと、実質的には増収となっています。

営業利益率は販売の増加に加え、日本と欧州の工場稼働率が上昇したことも寄与し、赤字ではございますが、マイナス4.2パーセントと赤字の幅が縮小しております。

右側のグラフは、第3四半期累計の先進国二輪車の利益改善の内訳です。とくに第3四半期、7月から9月で新規制対応モデルの生産が増加し、とりわけ本社工場の稼働率が上昇しており、収益性改善が大きく表れております。第4四半期も、新規制に対応するモデルの生産と販売を最大限に進めてまいります。

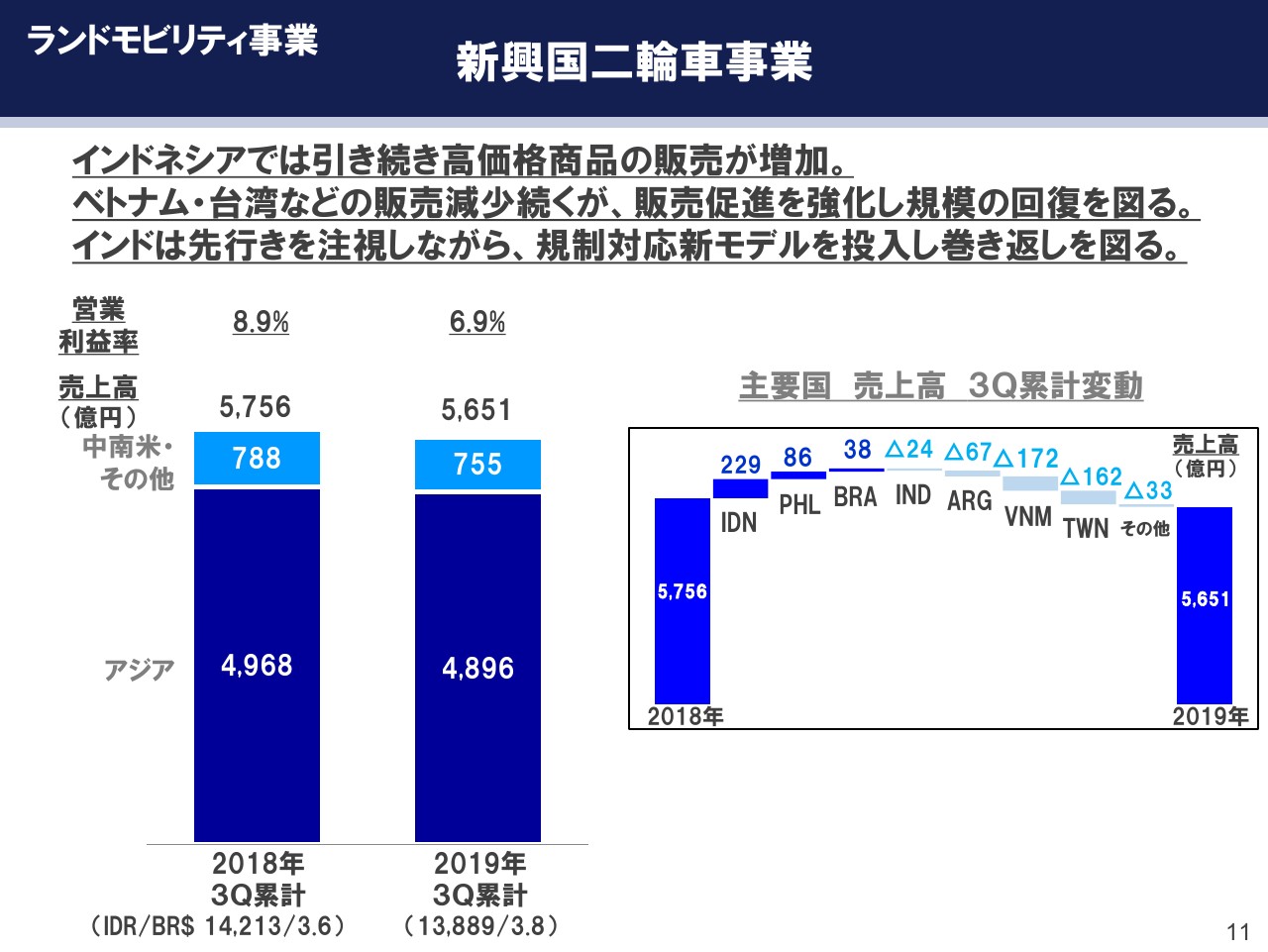

ランドモビリティ事業 新興国二輪車事業

こちらのスライドは新興国の二輪車の事業です。(スライドの)左側のグラフは、売上高と営業利益でございます。新興国二輪車の売上高は、2018年の5,756億円から、2019年の5,651億円となりました。この売上高について、主要国別の変動を示したのが右側のグラフです。

ご覧のように、インドネシアは総需要が減少するなか、当社は引き続き、高価格帯の商品の販売が好調に推移して増収となり、フィリピンやブラジルも増加しております。ただし、前年比ですとアルゼンチン・ベトナム・台湾の減少が大きく、2019年の第3四半期累計の売上高は5,651億円と、前年比で減収となっております。

営業利益については、利益率の高いベトナム・台湾の販売減やアルゼンチンの赤字を受け、営業利益率が8.9パーセントから6.9パーセントとなっております。当社においては懸案のベトナムでございますが、新しい組織のもとプロモーションの活発化と販路の関係強化を進めており、少しずつ効果が表れてきております。

インドは直近でも総需要が減少してきており、先行きも不透明な状態でございます。今後も状況には注意してまいりますが、当社としては予定どおり、新しい規制に対応するニューモデルを順次導入していく予定でございます。

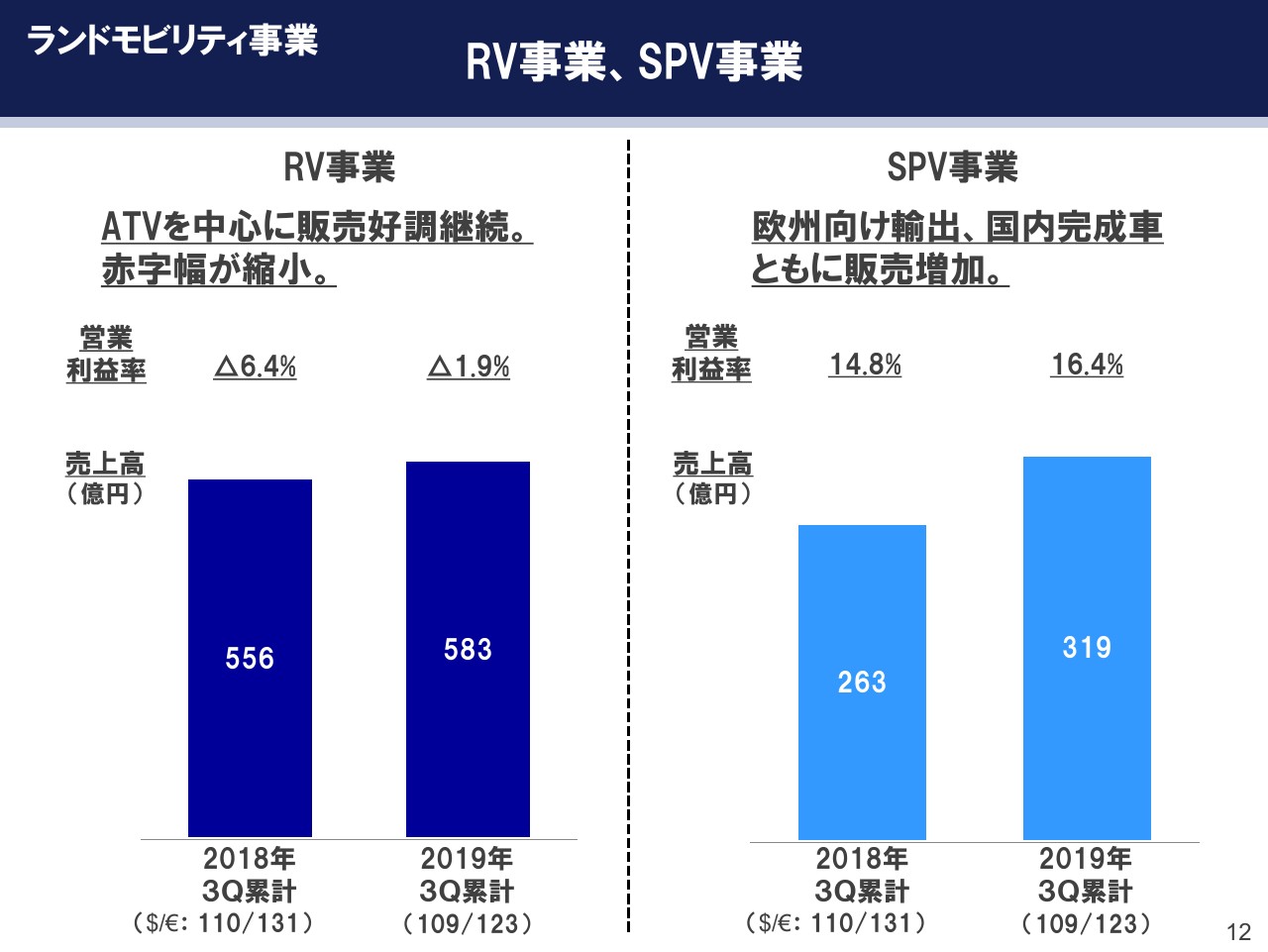

ランドモビリティ事業 RV事業、SPV事業

ランドモビリティセグメントにおける、RV事業とSPV事業です。

(スライドの)左側のRV事業ですが、主に北米のATV・四輪バギーを中心に、販売好調が続いております。従って、売上高が2018年の556億円から、2019年は583億円と増収になりました。営業利益率も赤字ではございますが、マイナス6.4パーセントからマイナス1.9パーセントと、赤字幅を縮小できております。

右側のSPV事業については、欧州向けの「E-Kit」の輸出・国内の完成車ともに販売が増加いたしました。売上高は2018年の263億円から、2019年は319億円となり、営業利益率も14.8パーセントから16.4パーセントに改善しております。

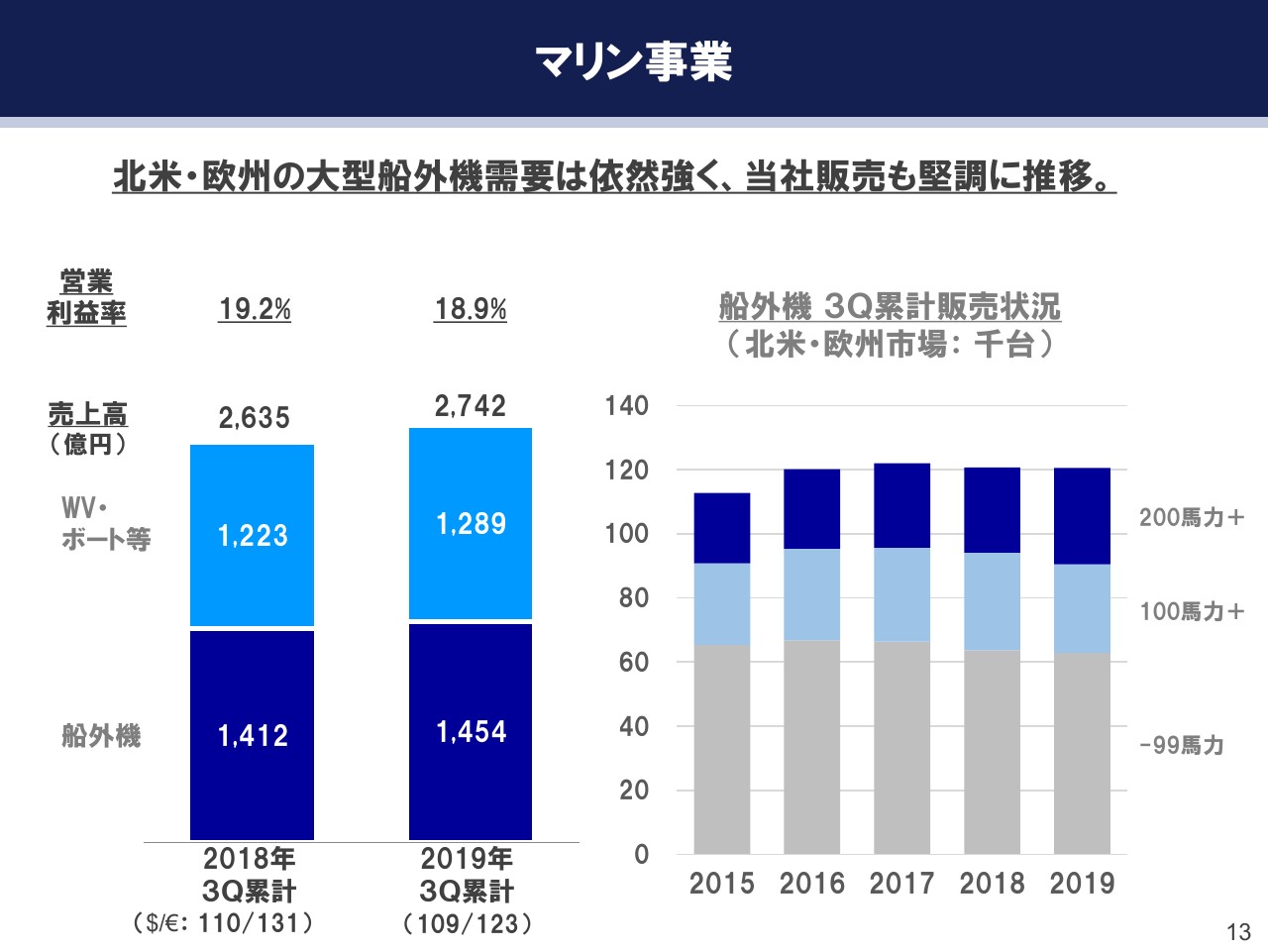

マリン事業

マリン事業でございます。

(スライドの)左側のグラフは、マリンの各商品の売上高を示しております。北米・欧州における大型船外機の販売は引き続き増加しており、とくに北米を中心に、世界的にウォータービークルの販売が非常に増加し、2018年の2,635億円から、2019年は2,742億円となっております。営業利益率は、為替の影響が一番大きく18.9パーセントでございますが、高い水準を維持しております。

右側は、北米・欧州の当社の船外機の馬力帯別、大型・中型・小型の販売台数をグラフで表したものです。少し動きがありますので、示しております。

グラフにおける150馬力以下、中型以下につきましては、重量差が見えますが、当社の販売が示しているように、200馬力以上の大型船外機は、引き続き好調に推移しております。大型については、昨年実施した動作の対応によって、強い需要に対して不足なく供給ができるようになっております。

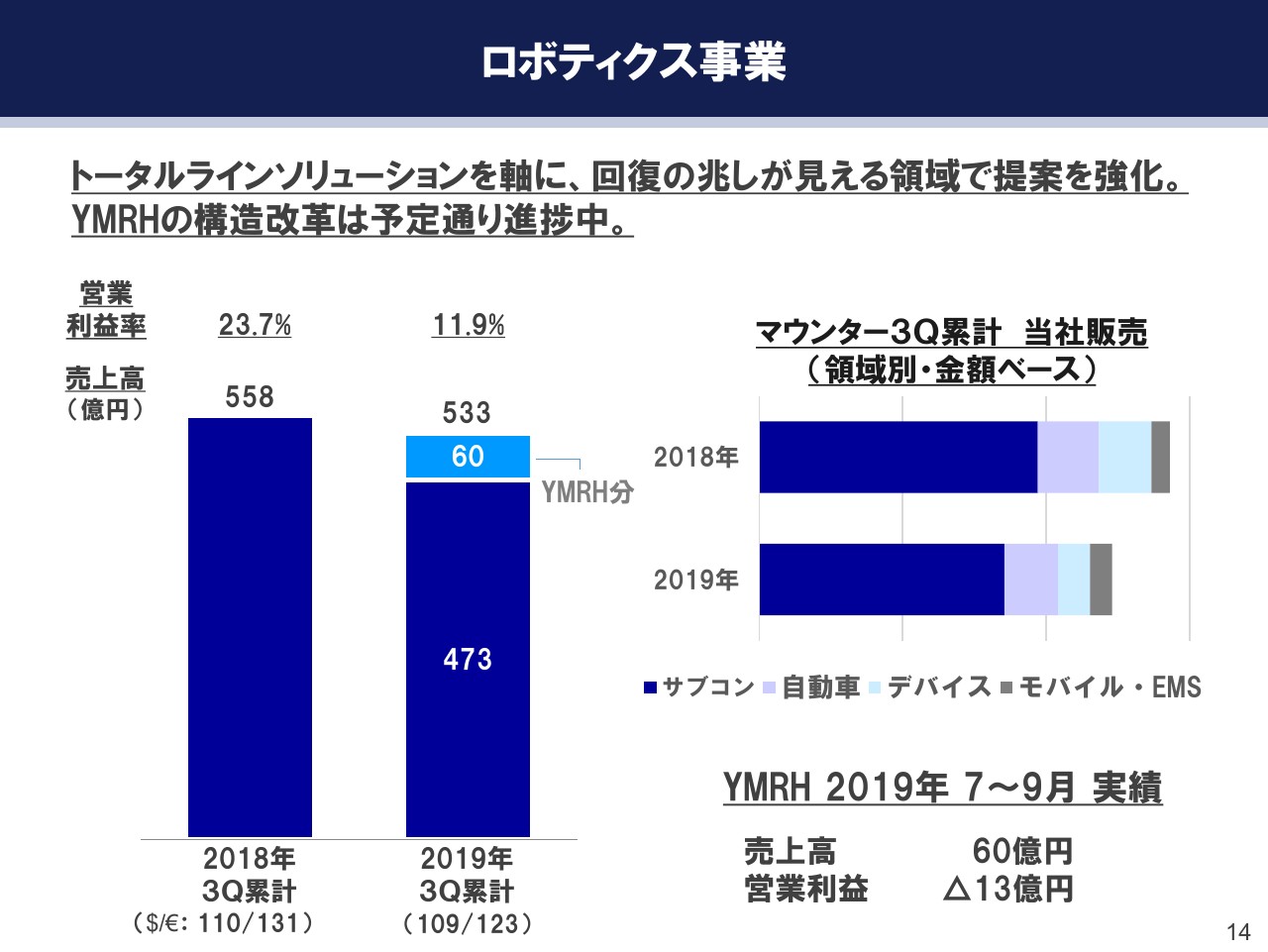

ロボティクス事業

ロボティクス事業です。各地域で機械設備投資が急減しており、当社でもサーフェスマウンター、産業用ロボットの販売台数が減少しております。事業全体で言いますと、売上高は2018年の558億円から、2019年には533億円と減収となりました。営業利益率も、23.7パーセントから11.9パーセントに低下しております。なお、この数字はヤマハモーターロボティクスホールディングス株式会社の売上や、営業利益も含んだ数字でございます。

(スライドの)右側のグラフは、当社のマウンターの領域別の販売実績です。設備投資の様子見姿勢が恒常化しており、当社においても、サブコンやデバイス関連が減少しております。

しかしながら、5G関連の基地局や携帯のデバイス系、車載系のケース関連で、回復の兆しが見えてきている状況です。また、ここでは表現しておりませんが、中国からの製造シフトが進んでいるアジアの地域については、当社も引き続き伸長している状況でございます。

ヤマハモーターロボティクスホールディングス株式会社は構造改革の進行中ですが、これを予定どおり進め、トータルソリューションを提供できるビジネスモデルをすばやく構築し、市場の回復に備える状態にあります。

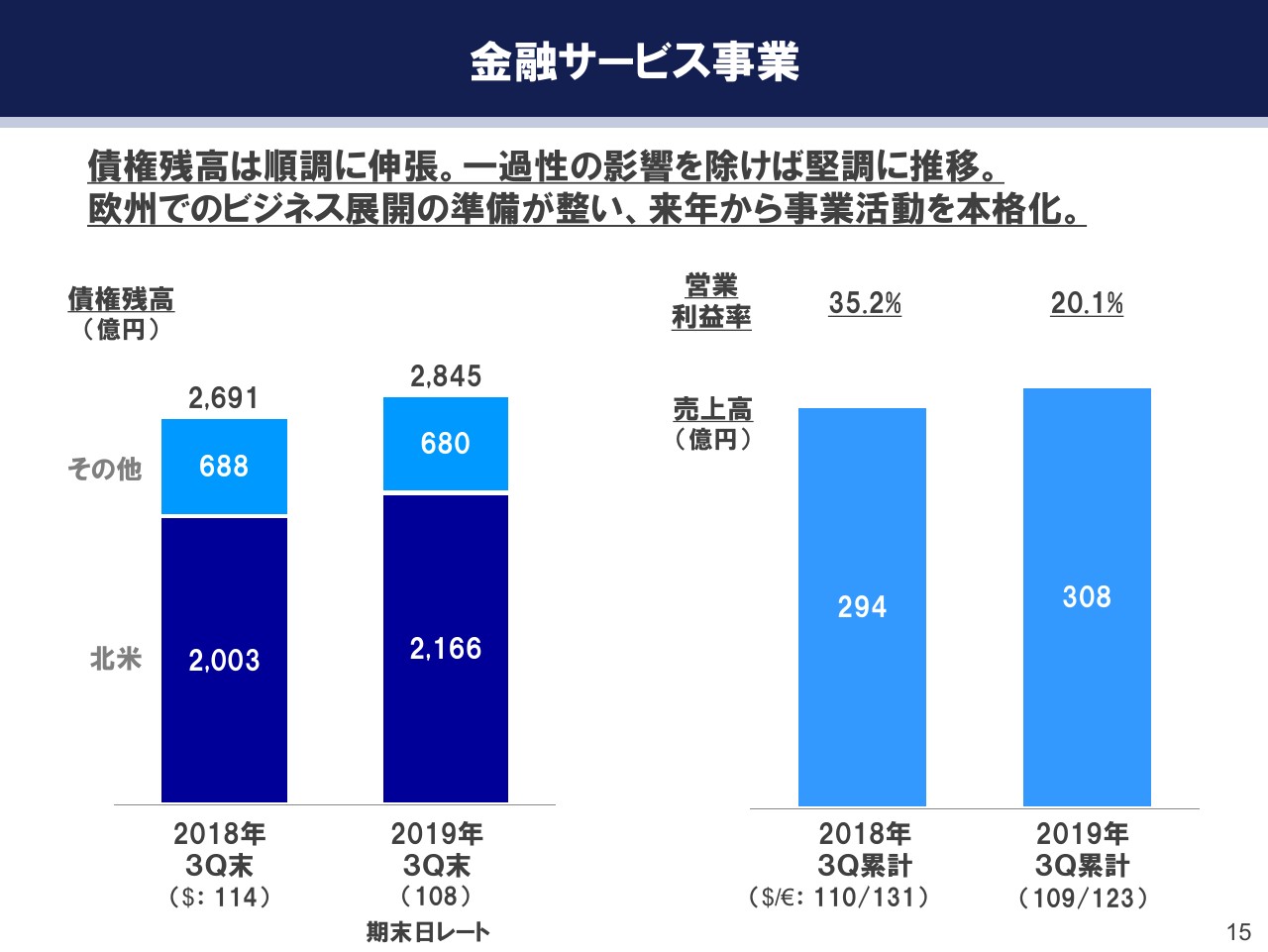

金融サービス事業

最後に金融サービス事業でございます。(スライドの)左側のグラフは、債権残高とその地域別の内訳を、右側のグラフは売上高および営業利益率を表しております。左側のグラフが示すように、債権残高は北米を中心に順調に拡大しております。2018年9月末時点の2,691億円から、2019年9月末は2,845億円でございます。

右側の売上高は、2018年の294億円から、2019年は308億円となり増収でございます。ただし、利益の部分では、前年にブラジルで一過性の増益の要因があったことと、今年の米国会計基準の変更によるマイナスの影響の2つが重なり、営業利益率は35.2パーセントから20.1パーセントとなっております。

ただし、これらの特殊要因を除きますと、実力としての利益率は26パーセントを超えており、堅調に推移している状況でございます。また、特記事項としては、これまで展開していなかった欧州で、この金融サービスビジネスを展開する準備が整いました。来年から本格的に活動してまいります。

最後にまとめさせていただきますと、為替の影響あるいは金融サービス事業の一時的な要因を除きますと、ロボティクス事業、一部の新興国二輪車のマイナスを、主に先進国二輪車の改善、マリン事業の好調化でカバーいたしました。さらに、成長戦略費用の増加も吸収することができたというかたちでございます。

冒頭で申しましたように、公表値の1,250億円の達成を目指しているという状況でございます。以上で説明を終了させていただきます。ありがとうございます。