2019年11月6日に行われた、住友商事株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:住友商事株式会社 代表取締役 社長執行役員 CEO 兵頭誠之 氏

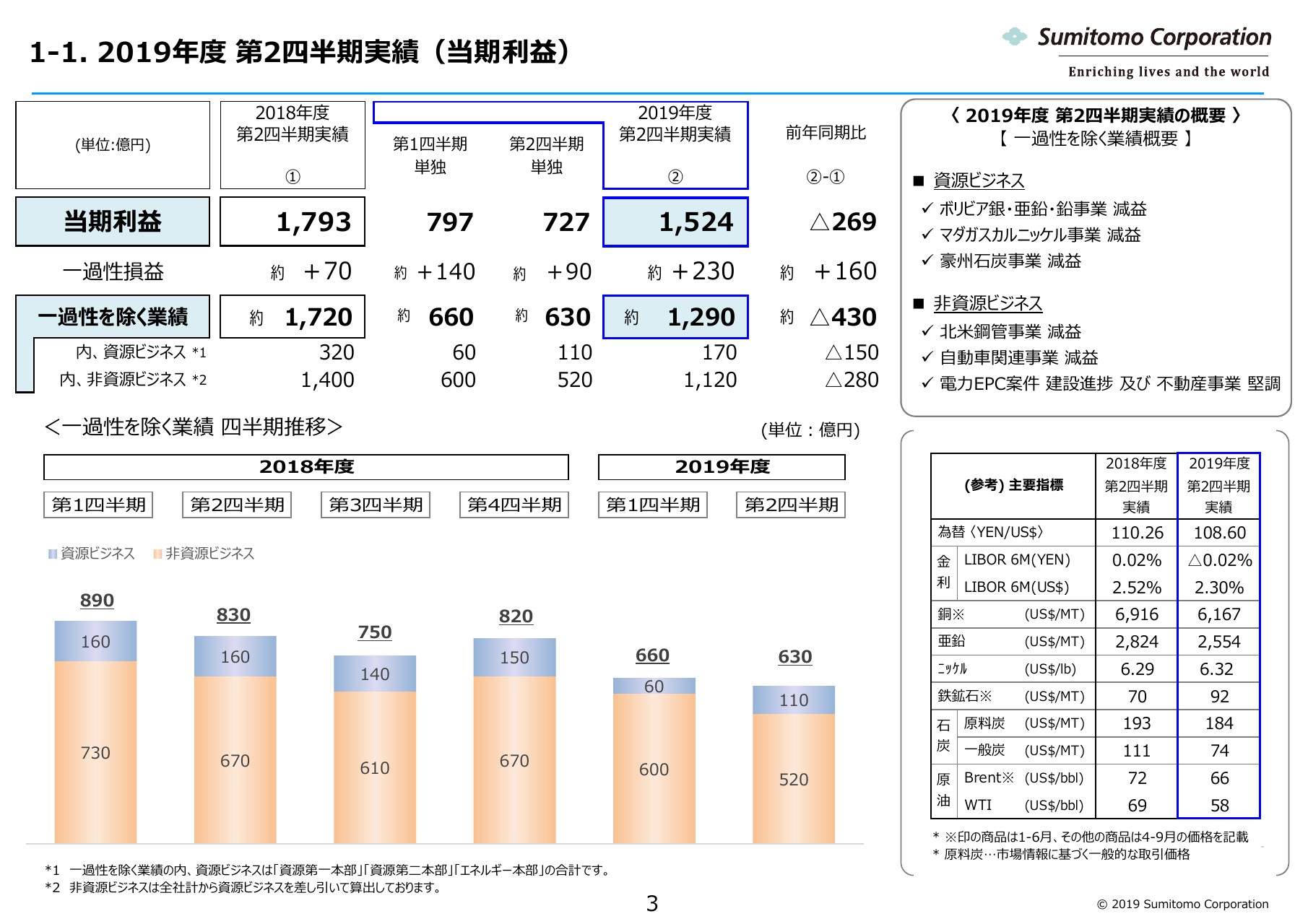

1-1. 2019年度 第2四半期実績(当期利益)

兵頭誠之氏:みなさまこんにちは。社長の兵頭でございます。それではまず、私よりご説明申し上げます。

改めまして、お忙しいなかお集まりいただきまして誠にありがとうございます。

本日ははじめに2019年度第2四半期決算および2019年度の通期見通しをご説明した上で、その後中期経営計画2020の進捗状況について全容をご説明申し上げます。

最初に、2019年度第2四半期決算の概要についてご説明申し上げます。

当第2四半期の当期利益は1,524億円となり、前年同期と比べて269億円の減益となりました。当期の一過性損益は、LPG元売り事業であるジクシスの株主再編に関わる利益計上があったことなどから230億円の利益となりました。

一過性を除く業績で見ると、当期は1,290億円となりまして、前年同期に比べ430億円の減益となりました。

中身を資源と非資源に分けて見ると資源ビジネスの当期は170億円となり、前年同期と比べて150億円の減益となりました。

これは、資源価格の下落に加え、当社が手掛けているボリビア銀・亜鉛・鉛事業やマダガスカルのニッケル事業が減益となったことなどによるものです。

非資源ビジネスは1,120億円となり、前年同期と比べて280億円の減益となりました。電力EPC案件の進捗や不動産事業が堅調に推移した一方で、北米鋼管事業が減益になったことや自動車関連事業が第1四半期に引き続いて低調に推移したことなどによるものです。

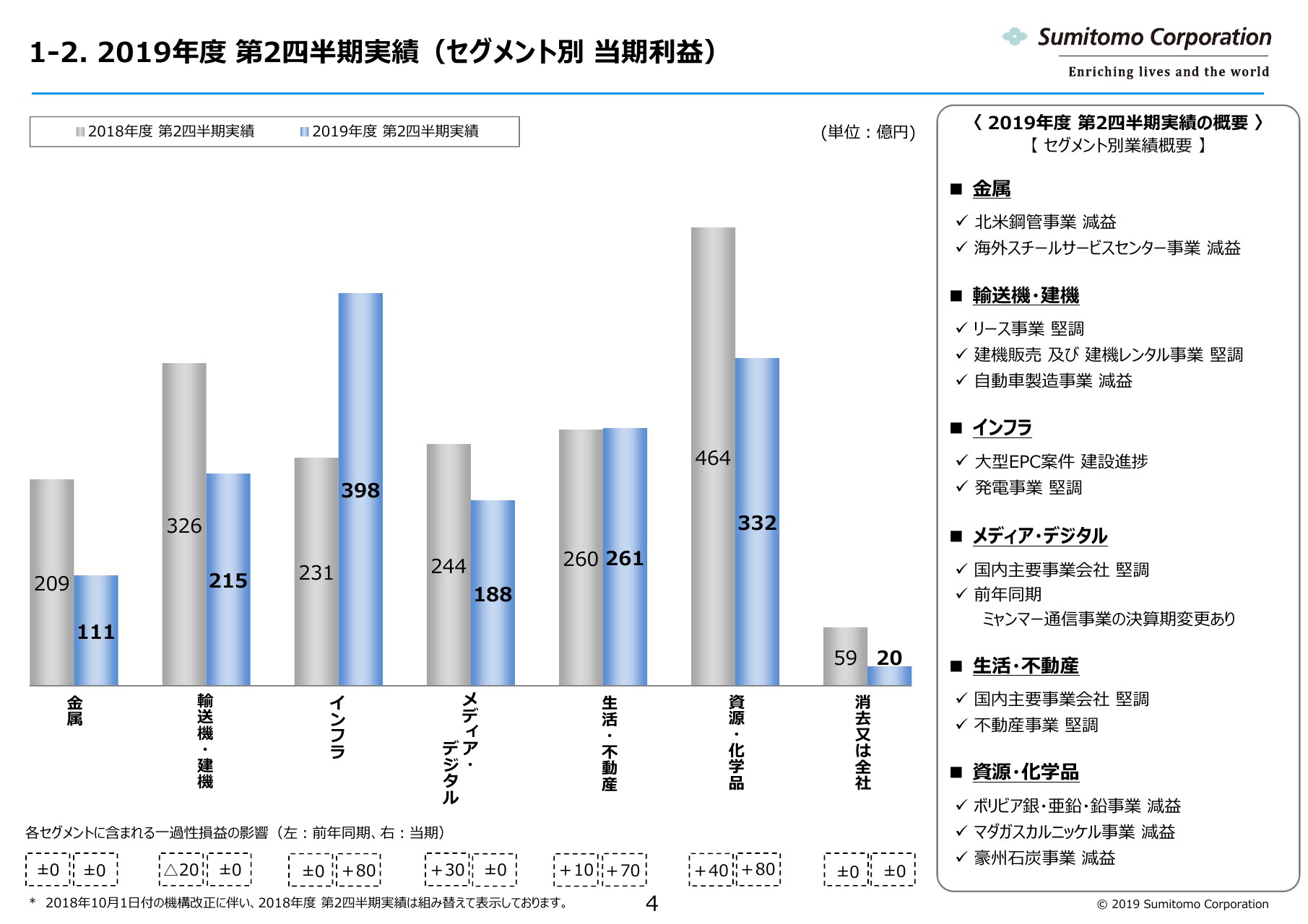

1-2. 2019年度 第2四半期実績(セグメント別 当期利益)

こちらはセグメントごとの業績です。インフラと生活・不動産は、前年同期に比べても増益あるいは横ばいで、そのほかのセグメントに関しては減益となりました。

セグメントごとの業績概要につきましては資料右側に記載していますので、後ほどご覧ください。

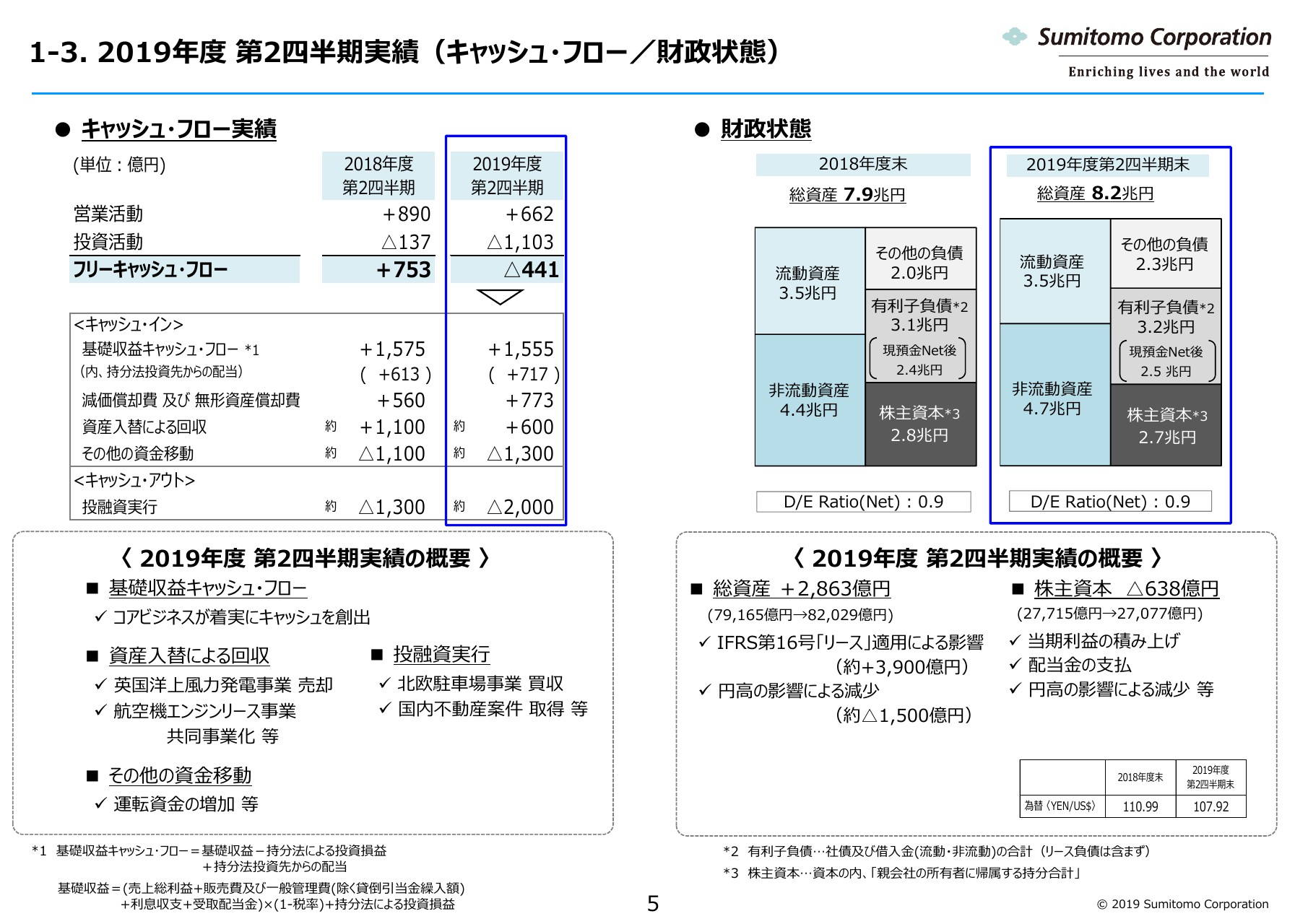

1-3. 2019年度 第2四半期実績(キャッシュ・フロー/財政状態)

次にキャッシュ・フローおよび財政状態についてご説明します。当第2四半期のフリーキャッシュ・フローは441億円のキャッシュ・アウトとなりました。

主な内容ですが、期初収益キャッシュ・フローはコアビジネスが着実にキャッシュを創出したことなどにより、1,555億円のキャッシュ・インとなりました。

続いて、資産入替では英国の洋上風力発電事業の売却や航空機エンジンリース事業の共同化などにより、600億円の資金を回収しました。

そのほかの資金移動は、運転資金の増加などによって1,300億円のキャッシュ・アウトとなっています。

また、投融資は、北欧駐車場事業の買収や国内不動産案件の取得などによって2,000億円のキャッシュ・アウトとなりました。

以上のとおり、当第2四半期のフリーキャッシュ・フローはマイナスとなっていますが、通期では黒字とすべくマネージしてまいります。

資料右側の財政状態についてですが、総資産は前期末と比べて3,000億円増加し8兆2,000億円となりました。

これは、円高の影響により1,500億円の減少があった一方で、IFRS第16号リース基準の適用によってオペレーティングリースがオンバランスとなった影響で3,900億円の増加があったことなどによるものでございます。

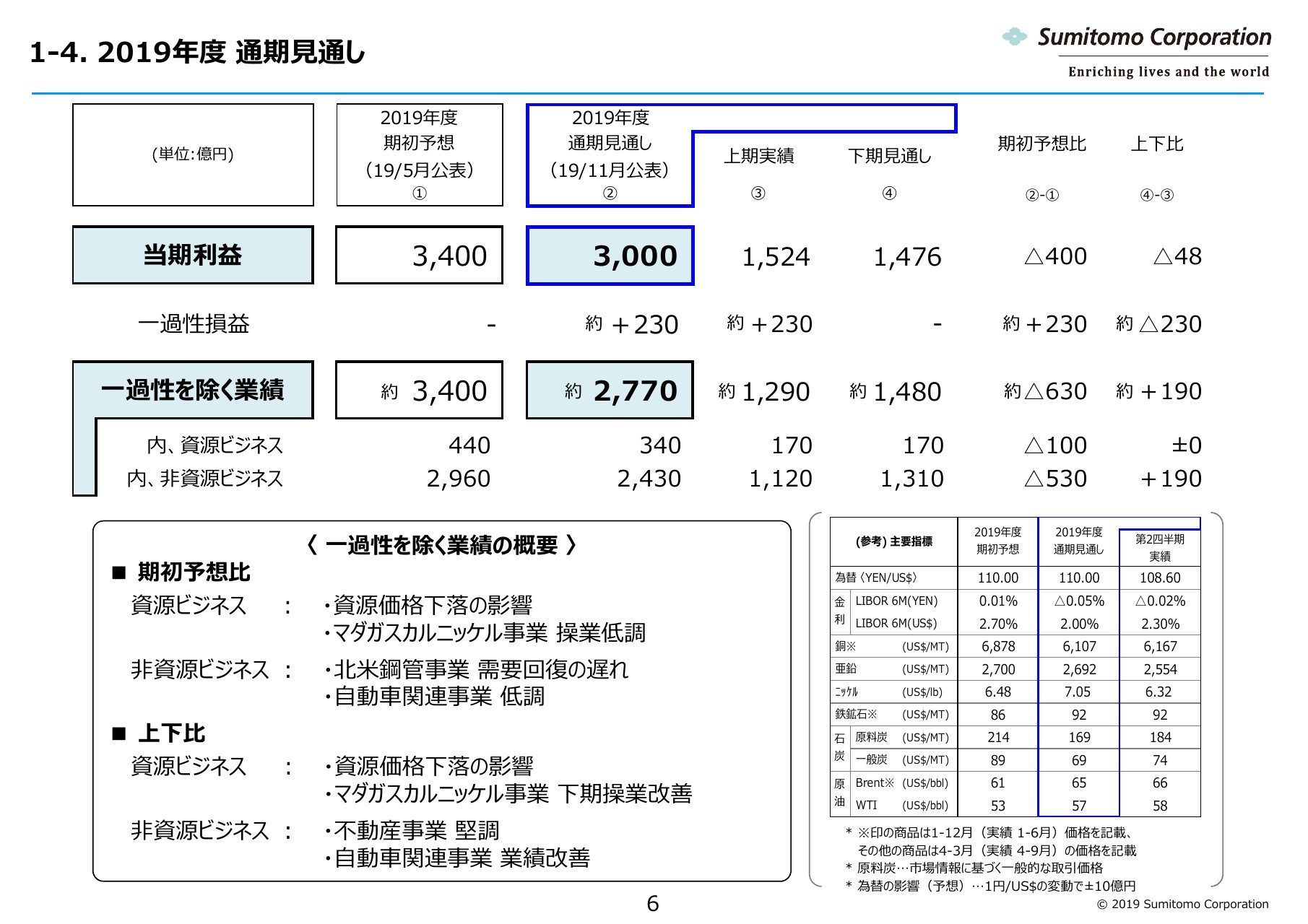

1-4. 2019年度 通期⾒通し

続きまして、通期見通しについてご説明します。足もとの事業環境が継続する前提のもとで第2四半期までの進捗を踏まえ、当期利益は期初予想3,400億円に対して通期見通しを3,000億円に下方修正しました。

一過性を除く業績で見ると、資源ビジネス、非資源ビジネスともに期初予想に対して通期見通しを引き下げています。

資源ビジネスは、石炭価格などの資源価格の下落の影響やマダガスカルニッケル事業の操業が低調に推移していることなどによるものです。

非資源ビジネスは、北米鋼管ビジネスの回復の遅れが見込まれることや、自動車関連事業が低調に推移していることなどが主な要因です。

④下期見通しにつきましては、当期利益は上期からおおむね横ばいで推移すると見ております。一方、一過性を除く業績では上期に比べ190億円の増益を見込んでいます。

これは不動産事業で下期に複数の引き渡しを見込んでいることに加え、期初の計画からは遅れているものの、米国タイヤ事業TBCの再編効果や自動車製造事業をはじめとした各事業で回復に向けた取組み効果が出てくることを見込んでいるものです。

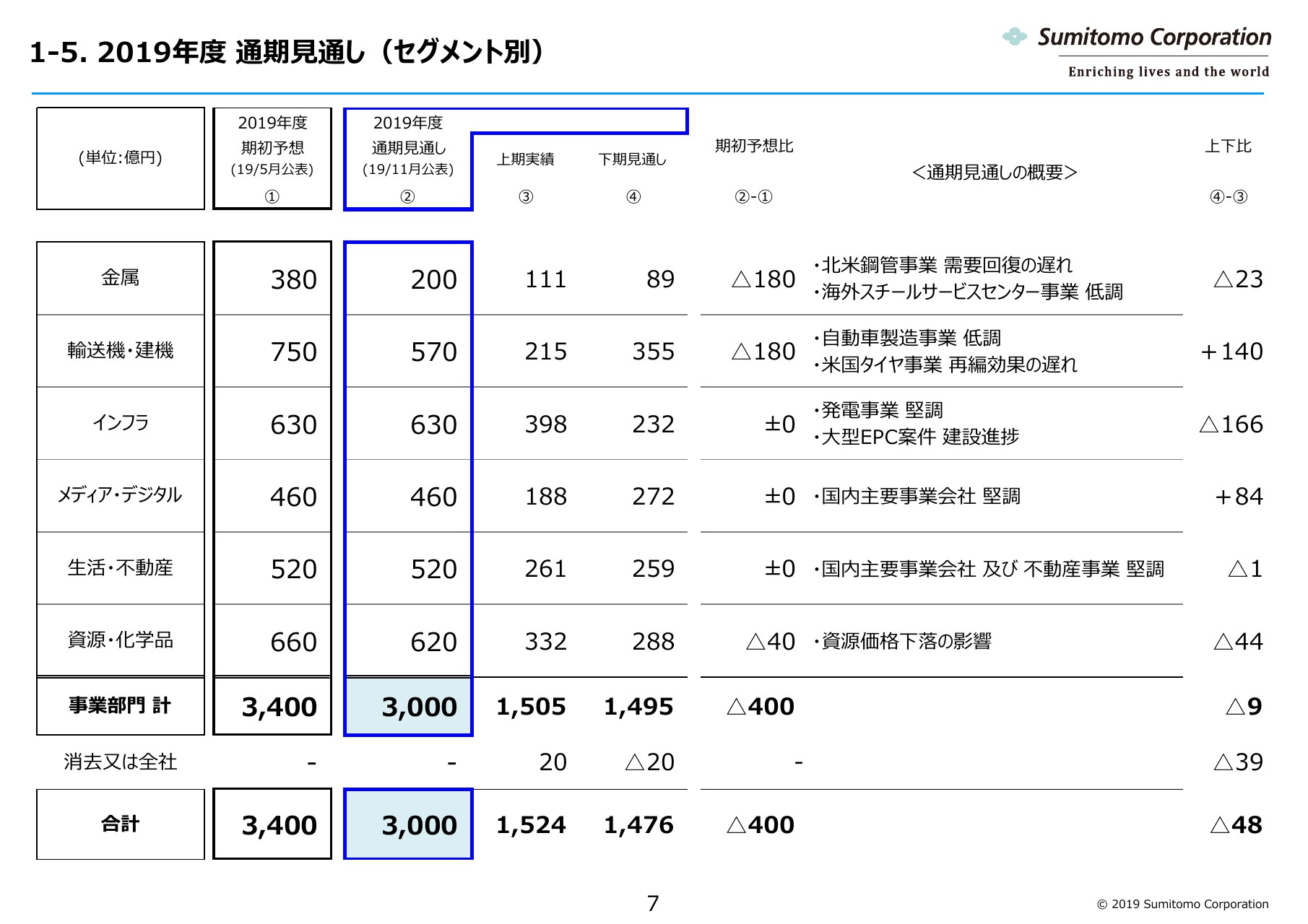

1-5. 2019年度 通期⾒通し(セグメント別)

このページには、セグメントごとの通期見通しおよびその概要を記載しておりますので、後ほどご覧ください。

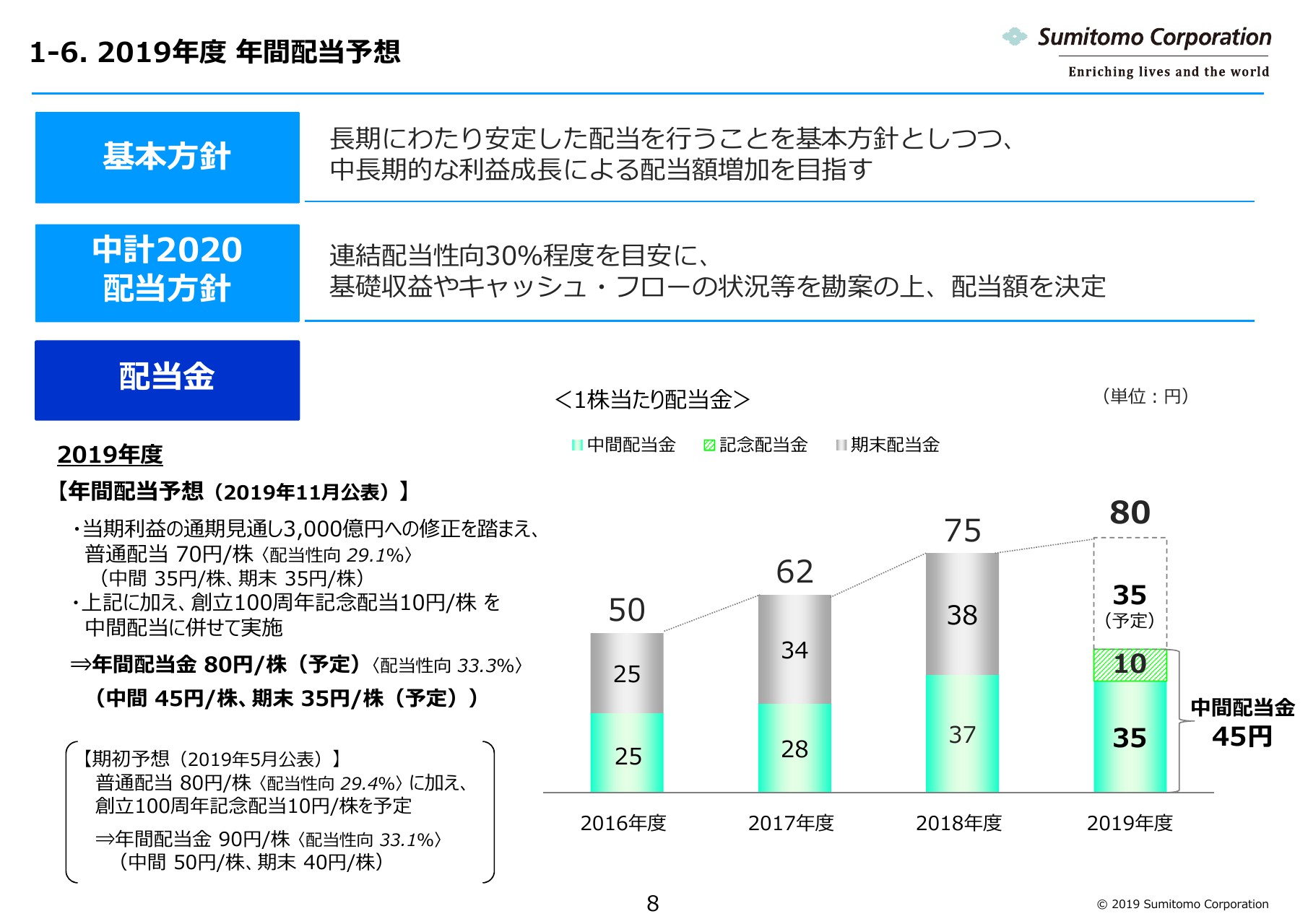

1-6. 2019年度 年間配当予想

次に、2019年度の年間配当金についてご説明申し上げます。

本中計の配当方針は、連結配当性向30パーセント程度を目安に基礎収益やキャッシュ・フローの状況等を勘案の上、配当額を決定するとしております。

当期の年間配当予想につきましては、当期利益の通期見通しを3,000億円に下方修正したことを踏まえまして、普通配当を1株当たり70円とし、記念配当10円を加えて合計で80円とする予定です。

なお中間配当は普通配当35円に、記念配当10円を加え45円といたします。

1-6. 2019年度 年間配当予想

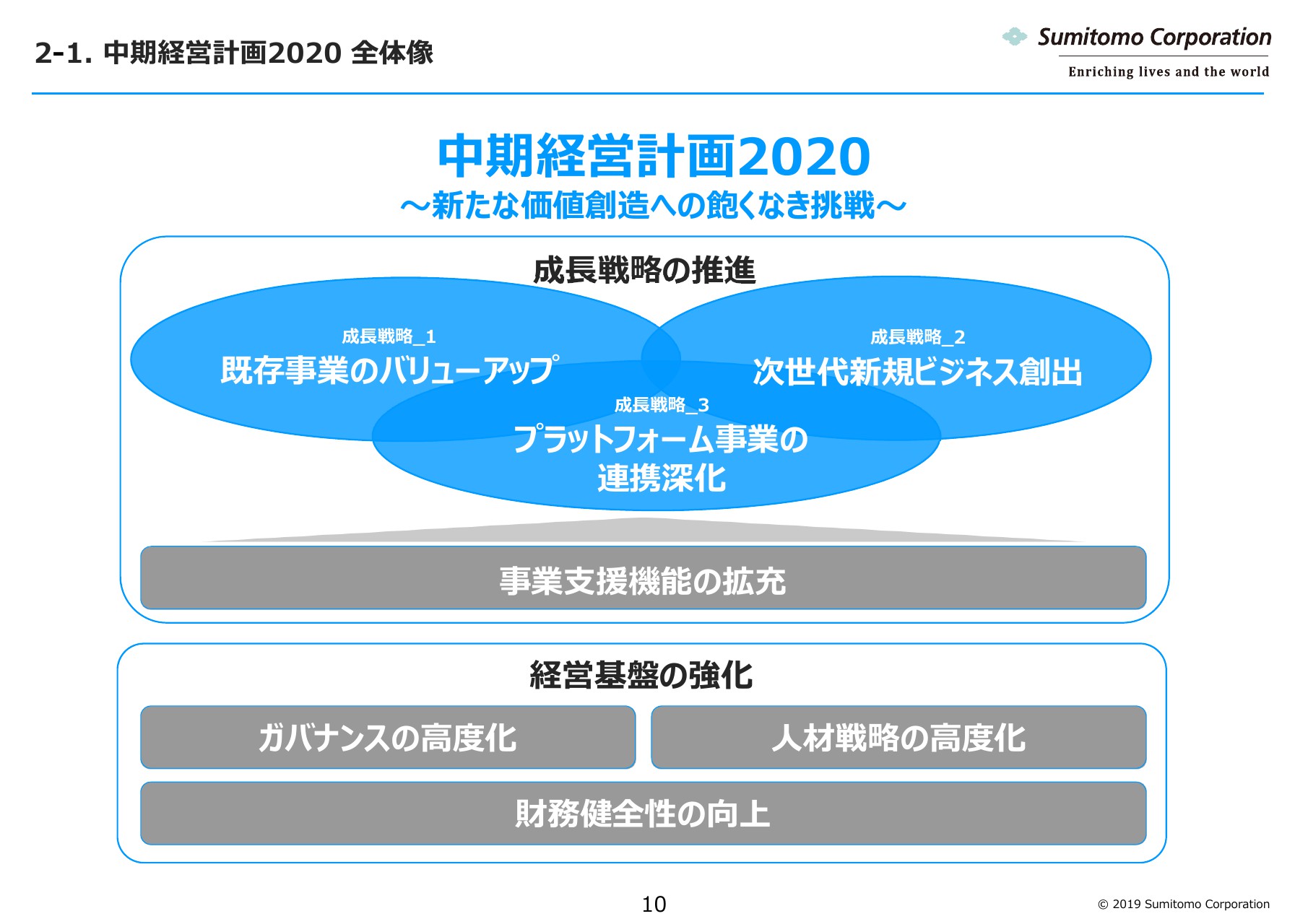

ここからは中期経営計画2020についての進捗並びに残り1年半の期間に我々が注力する取り組みについてご説明申し上げます。

本中計では成長戦略の推進と経営基盤の強化として、新たな価値創造に向けて取り組んでおります。

成長戦略の数値として、まずは既存事業のバリューアップ、続いて次世代新規ビジネスの創出、そしてプラットフォーム事業の連携・進化を3つの柱としています。

これまでの進捗について、いくつかの定量的な指標に基づきご説明申し上げます。

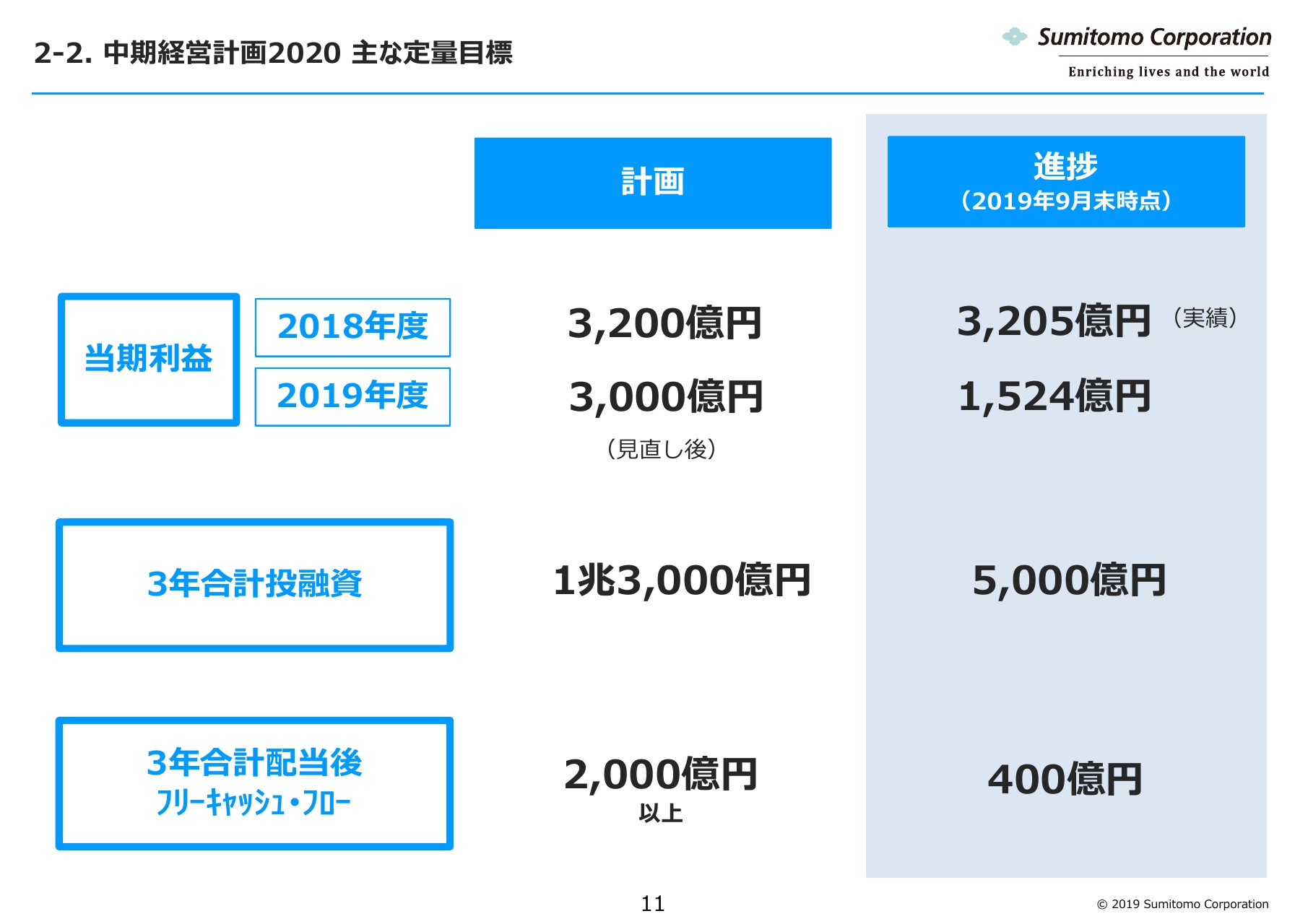

2-2. 中期経営計画2020 主な定量⽬標

今年度の当期利益につきましては、先ほどご説明申し上げたとおり当初計画の3,400億円を下方修正し3,000億円と見込んでおります。

投融資につきましては、3年間で1兆3,000億円の計画に対し、ここまで5,000億円を実行しています。配当後フリーキャッシュ・フローについては、次のページでご説明いたします。

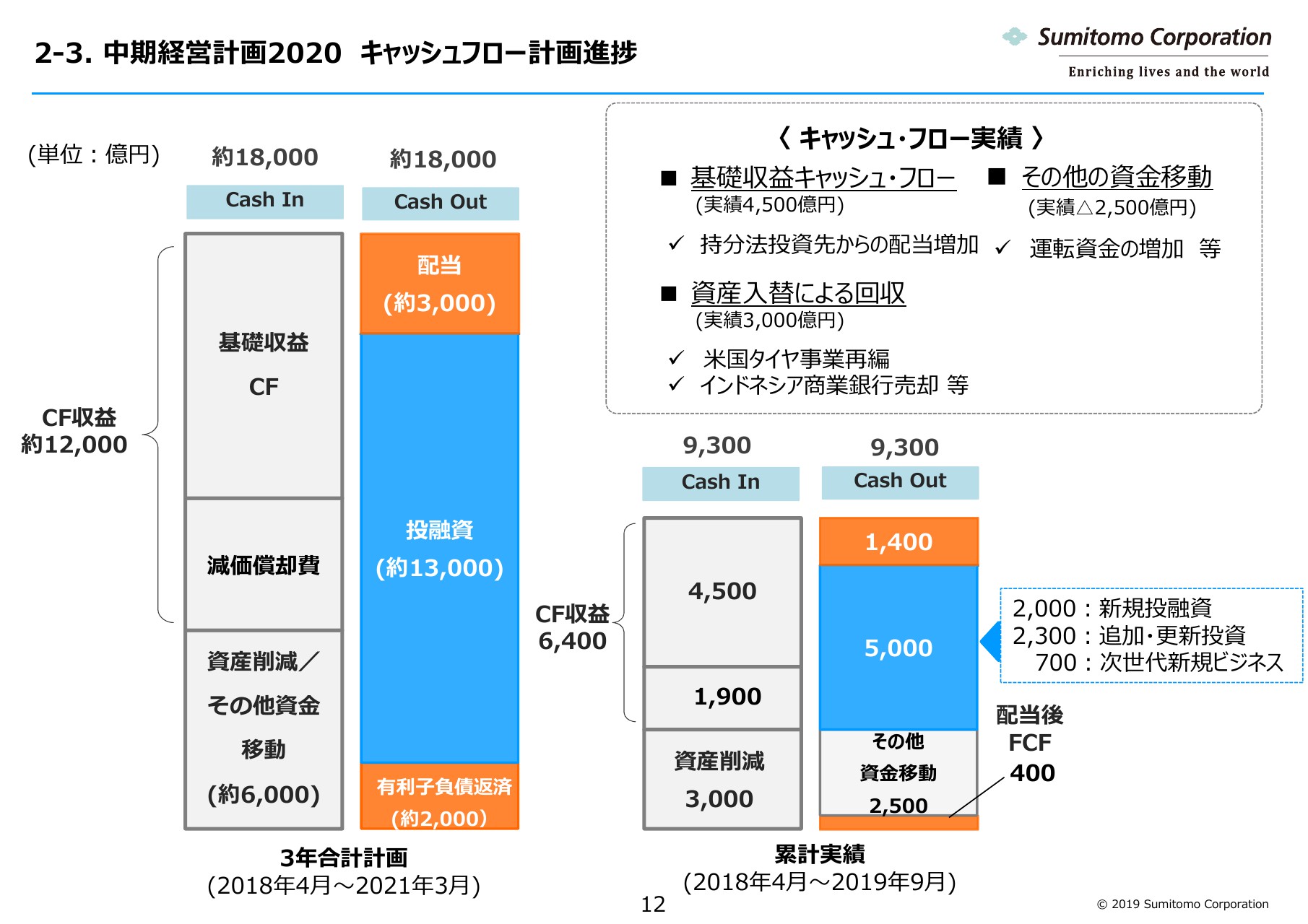

2-3. 中期経営計画2020 キャッシュフロー計画進捗

こちらは左側が本中計のキャッシュ・フロー計画を、右側が現時点での状況をお示ししたグラフです。

本中計では3年間で1兆8,000億円のキャッシュ・インを計画しています。このうち、キャッシュ・フロー収益により1兆2,000億円を見込み、残り6,000億円は資産入替などを通じてキャッシュを創出することを計画しています。

キャッシュ・アウトとしては1兆3,000億円を投融資に充てる計画としております。

そして配当に3,000億円を想定した上で配当後フリーキャッシュ・フロー2,000億円以上を創出する計画としています。

1年半が経過した時点では、持分法投資先からの配当増加もありキャッシュ・フロー収益は6,400億円となっているほか、米国タイヤ事業TBCの再編やインドネシア商業銀行BTPLの売却などの資産入替によるキャッシュの喪失が3,000億円となり、順調に推移していると考えております。

一方で1,400億円を配当、5,000億円を融資に充てました。さらに、その他資金移動では在庫や販売用不動産の取得など運転資金の増加によりまして、2,500億円をキャッシュ・アウトした結果、配当後フリーキャッシュ・フローは400億円にとどまっています。

今後は計画値2,000億円を目指してマネージしてまいります。

続きまして、この1年半で実行した5,000億円の投資の内容についてご説明申し上げます。

2-4. 投融資実績内訳 既存事業のバリューアップ

まず新規等投融資では、当社が強みを持つ欧州洋上風力発電事業や国内海外の不動産事業などに投資を行ったほか、これまでの知見を活かせる分野……例えば米国スチールサービスセンター事業や、チリ銅鉱山事業にも参画いたしました。

追加更新投資では、輸送機・計器関連でリース・レンタル資産を積み増したほか、SCSKにて設備投資や金融向けシステム検証会社の完全子会社化を実施いたしました。

従来の延長線上での収益に安住せず、それぞれが有するネットワークや事業基盤を生かして、さらなるバリューアップを図っていきます。

2-5. 投融資実績内訳 次世代新規ビジネス

また、本中計では次世代新規ビジネスの創出にも取り組んでおり、この3年間で3分野に3,000億円を投資する計画です。2018年4月以降、これまでに700億円の投資を実行しています。

まずテクノロジー×イノベーションの分野では、ノルウェーの石油ガス関連ベンチャーであるSekal社に出資いたしました。

石油天然ガス開発時の掘削作業をリアルタイムで分析し、掘削活動の効率化を遠隔地から実行できるソフトウェアを開発している会社です。

同社の技術と当社が長年培っている鋼管サプライズマネジメントをかけ合わせることで、掘削自動化プラットフォームの構築を実現させたいと考えております。

ヘルスケア分野ではマレーシアでのマネージドケア事業への投資を行い、現在同事業の拡大を図っております。

社会インフラの分野では、今年4月に北欧最大手の駐車場事業会社であるQ-parkoperations社を買収しました。

なお、同社はAimo-Parkへ社名を変更しています。

以上のとおり、ビジネス環境の変化、メガトレンドや当社のケイパビリティを踏まえまして、次世代の収益の柱を創出するための種まきにもしっかりと取り組んでいます。

これらの次世代ビジネスの収益化は中長期的な目線で取り組んでおり、次期中計以降に収益貢献していくことを想定しています。

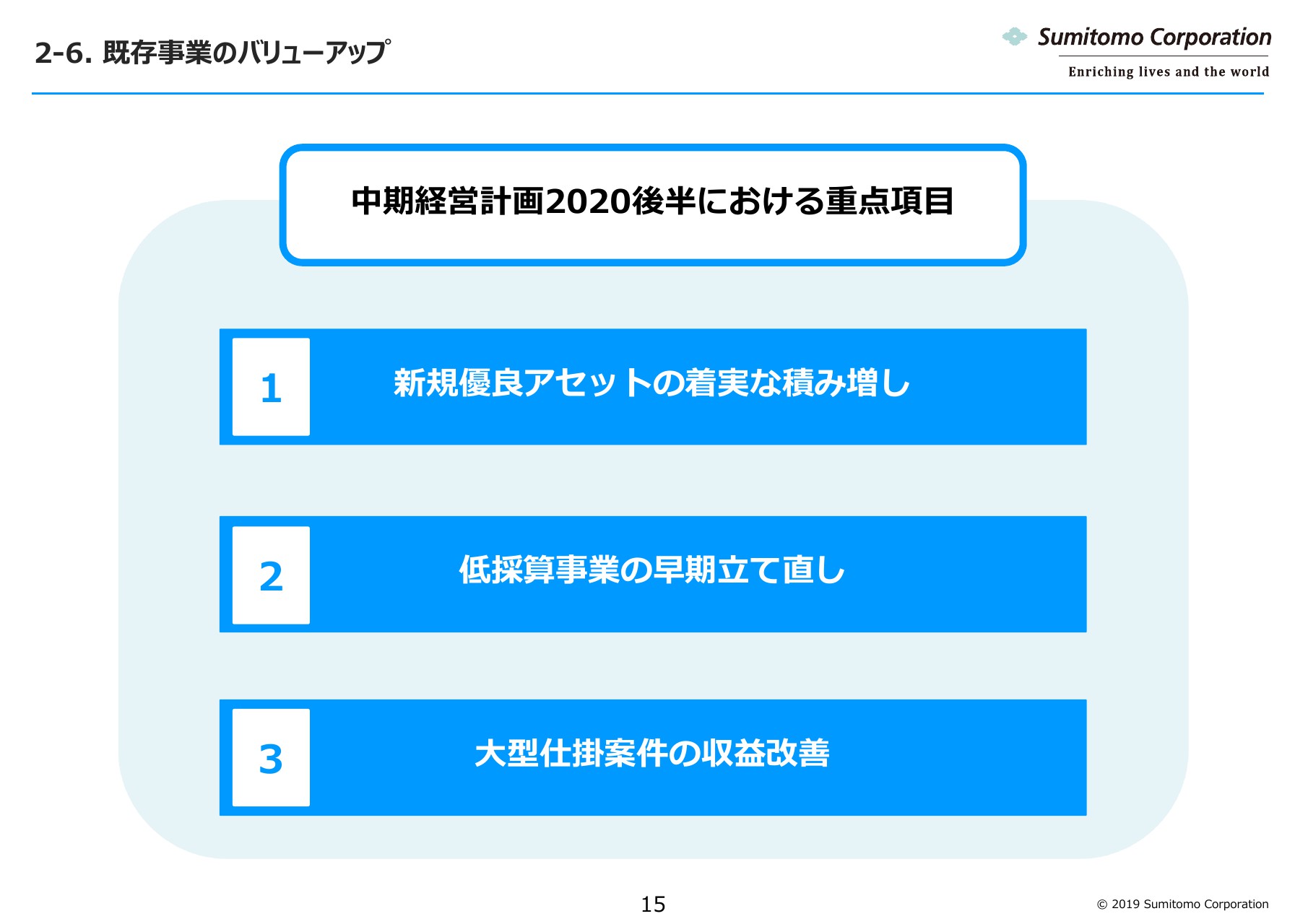

2-6. 既存事業のバリューアップ

さて、足元で最も重要なのは、申し上げるまでもなく既存事業のバリューアップでして、本中計の残り1年半の期間もこの点に引き続き注力します。

既存事業のバリューアップに向けては、3つの切り口に重点を置いて取り組んでいます。まず、新規優良アセットの着実な積み増しです。

最近でも欧州洋上風力発電事業や不動産など、当社の知見を生かせる分野において収益に貢献している案件が数多くあります。今後も各部門の戦略に乗っ取った成長のための新規投資を継続してまいります。

次に、低採算事業の早期立て直しです。昨今、事業環境が厳しい状況が増しておりますが、足元では苦戦を強いられているビジネスもあります。

これらのビジネスに関しましては、全社のリソースを投入し環境に左右されない強固な収益基盤の再構築を目指します。それと同時にしっかりと事業性の見極めと入替えを実施してまいります。

そして、3つ目が大型仕掛案件の収益改善です。マダガスカルにおけるニッケル事業のアンバトビーや、欧州青果物事業のファイブスなど、収益力の改善は申し上げるまでもなく全社業績に貢献するものです。

アンバトビーについては、これまでの取り組みが実を結び操業の肝となるプラントの核ですが、パルと呼ばれる施設はその運転状況を改善して安定しつつあります。

引き続き、設備の修繕に加えプロアクティブなメンテナンス等をはじめとする各施策を実行し、行為安定操業をして取り組んでいきます。

今年度については、期初に計画した業績および配当を下方修正いたしました。株主をはじめとするステークホルダーのみなさまにはご心配をおかけして大変申し訳なく思っております。この場を借りて深くお詫び申し上げます。

厳しい事業環境は当面の間継続すると思われますが、本中計の残り期間成長戦略の推進に据えている3本の柱を確実に実行することで、中期経営計画2020のキャッチアップを目指していきます。

全社一丸となって全ての手を打ち、修正した目標を達成するよう取り組んでまいります。以上をもちまして私からの説明を終わります。ご清聴ありがとうございました。