2019年11月12日に行われた、日産自動車株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日産自動車株式会社 常務執行役員 スティーブン・マー 氏

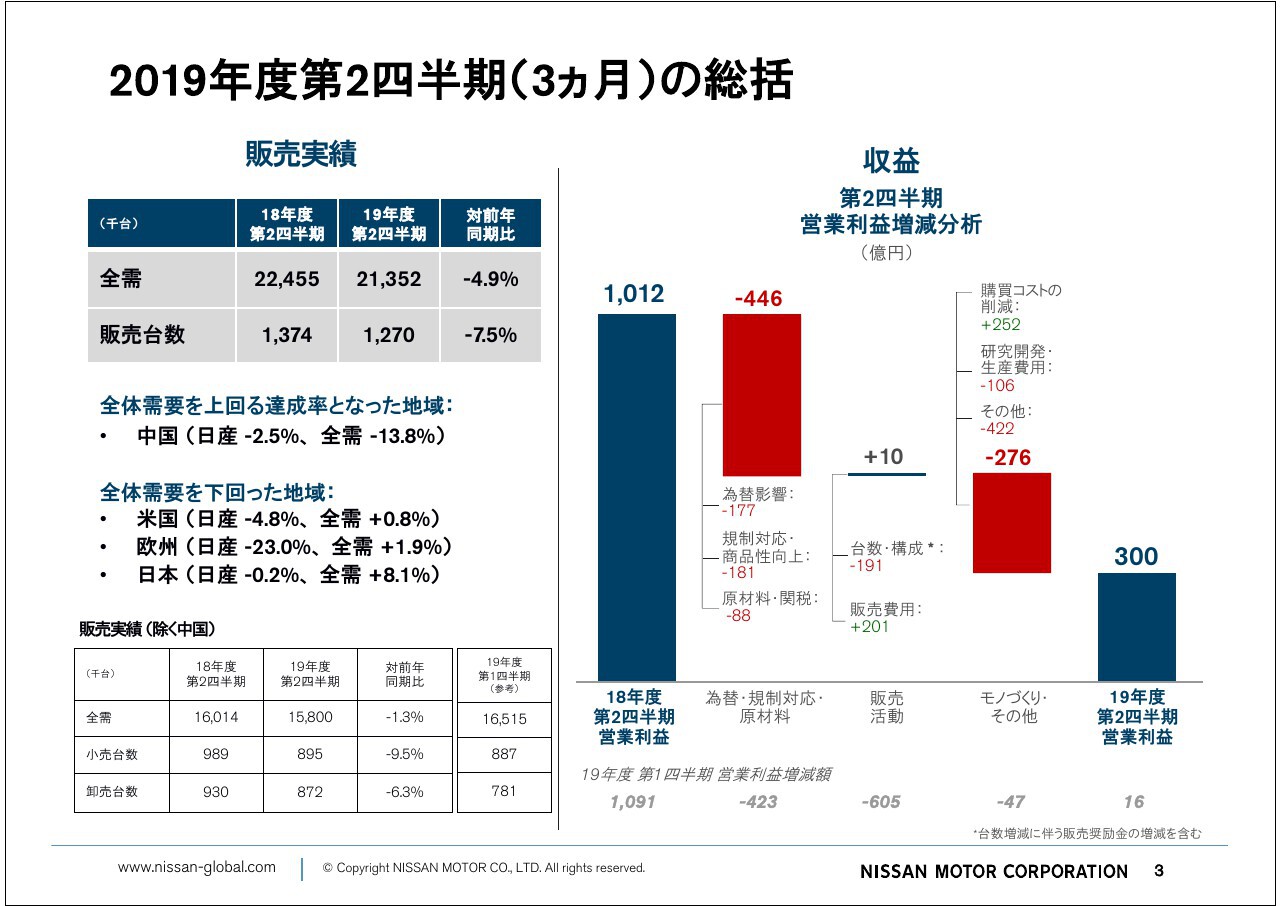

2019年度第2四半期(3ヶ月)の総括

スティーブン・マー氏:ありがとうございます。みなさま、こんにちは。経理を担当している常務執行役員のスティーブン・マーでございます。来月よりCFOに就任の予定でございます。どうぞよろしくお願いいたします。

本日はお忙しいなか、当社の2019年度上期決算発表にご参加いただきありがとうございます。まずは、2019年度上期の販売及び決算の状況についてご説明し、そのあとで通期の見通しに関してご説明します。

2019年度第2四半期の3ヶ月、当社の販売台数は前年比7.5パーセント減の127万台となりました。地域別に見ると、中国の販売は全体需要を上回り健闘しましたが、米国・欧州・日本といったその他の主要な地域では全体需要を下回り、マーケットシェアも減少する結果となりました。

中国を除いた販売台数は前年比9.5パーセントの減少となりましたが、第1四半期に在庫調整を行い、ほぼ適正な販売会社在庫水準で第2四半期のスタートを切ることができたため、卸売台数ベースでは前年比の減少率を6.3パーセントに留めることができました。

また、第1四半期との比較では、中国を除いた販売台数は8,000台の増加に止まったのに対し、卸売台数ベースでは約9万台の増加となり、これが第1四半期からの利益改善に繋がりました。

第2四半期3ヶ月の営業利益は、300億円となりました。為替、規制対応及び商品性向上、原材料価格の上昇といった外部要因が446億円と、第1四半期に続き大きな減益要因となりました。

販売活動は、第1四半期は605億円という大きな減益要因となったのに対し、第2四半期は販売台数の減少による減益を販売費用の改善で相殺し、10億円の増益となりました。

次のページでより詳細にご説明しますが、とくに米国において販売の質の向上に向けた取り組みの結果が現れ始め、販売活動で増益を確保できたことはポジティブであると考えています。

モノづくり・その他は276億円の減益要因となりました。品質関連費用が対前年で約400億円の増加となりましたが、これは平均的な四半期に比べ300億円から400億円程度多い水準となっており、利益を圧迫する要因となりました。

品質関連費用が例年並みの水準であれば、モノづくり・その他も増益となり、第2四半期の営業利益は600億円から700億円程度に達していたと考えています。

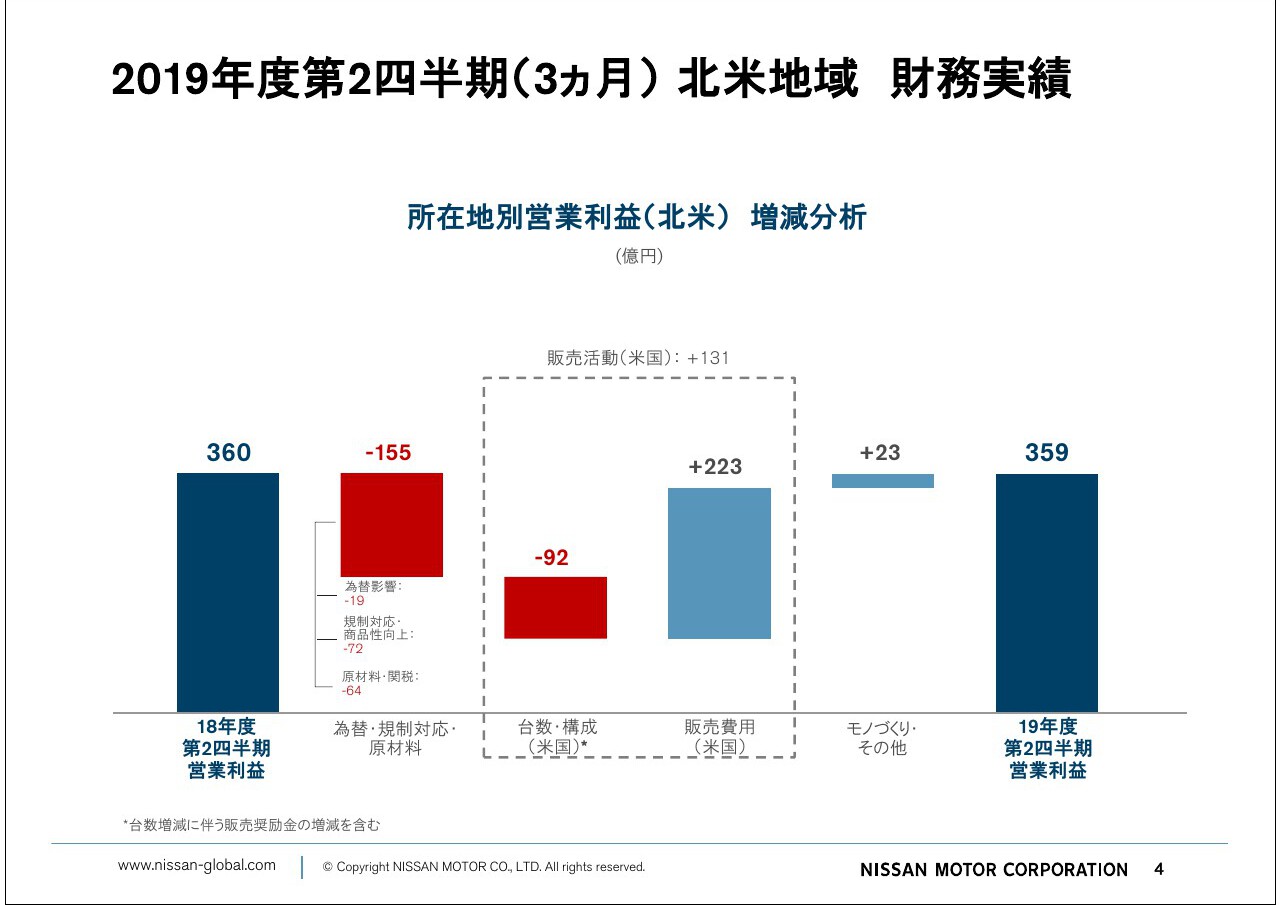

2019年度第2四半期(3ヶ月)北米地域 財務実績

当社は事業改革を着実に進めつつあります。本日は、事業改革の柱の1つである米国事業のリカバリーの進捗状況についてご説明いたします。

こちらは、第2四半期3ヶ月の北米の所在地別営業利益の増減分析です。為替、規制対応及び商品性向上、原材料価格の上昇といった外的要因が減益要因となりましたが、販売活動による増益でそれをカバーし、ほぼ前年並みの営業利益を確保いたしました。

販売活動は、台数・構成では減益となったものの、販売奨励金を中心とする販売費用の改善がそれを大きく上回りました。

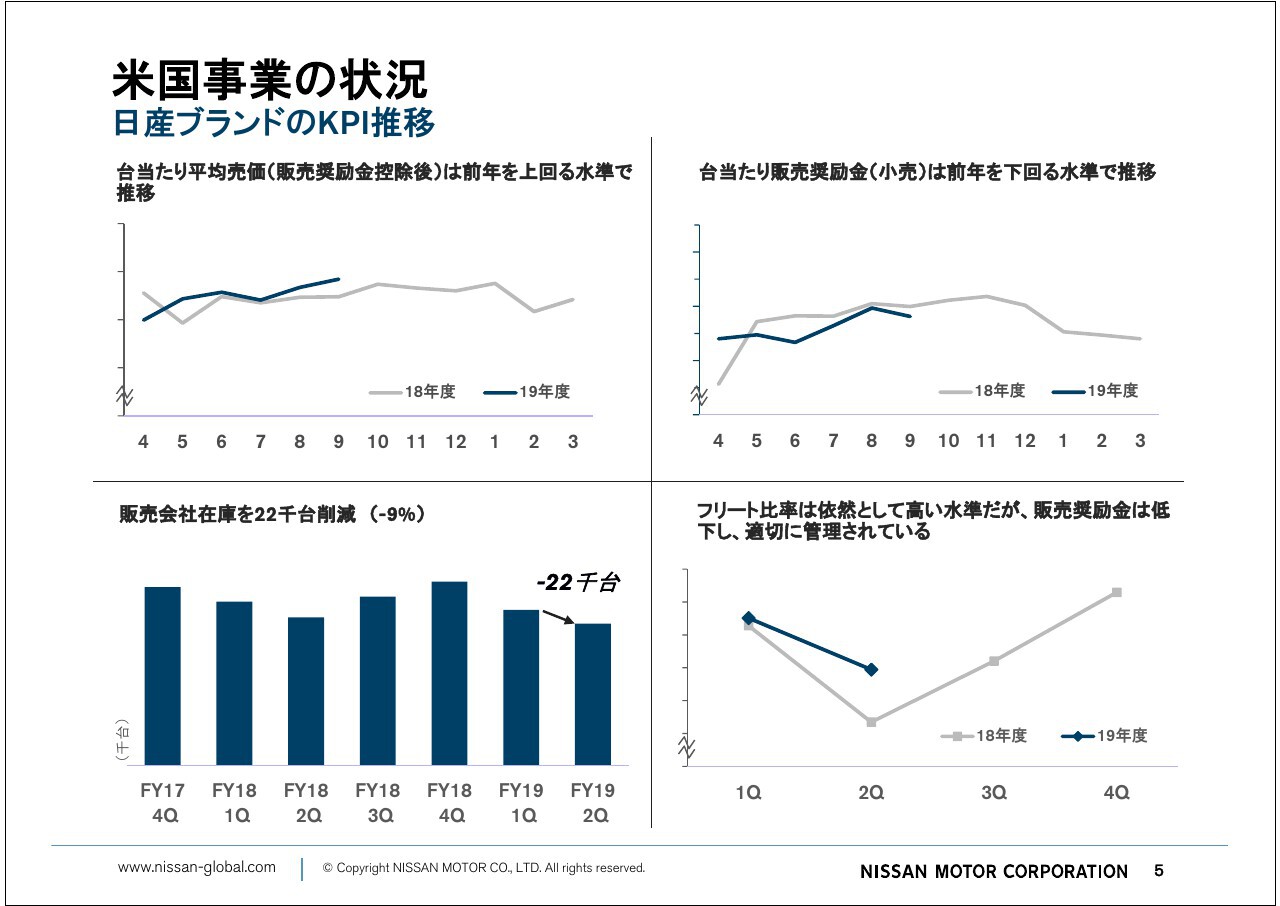

米穀事業の状況

このページは米国における販売正常化の取り組みの進捗を示す指標をまとめています。台当たりの平均売価は5月以降一貫して前年度を上回っています。その要因として、台当たりの平均販売奨励金が前年を下回る水準で推移していることが挙げられます。

今年度は8月に「ヴァーサ」のモデルチェンジを行い、冬には「セントラ」のモデルチェンジを予定しています。また、来年度以降も「クロスオーバー」などの複数の車種のモデルチェンジや新車種の投入を計画しており、平均車齢の若返りが進むことによってこれら指標の一層の改善を見込んでいます。

9月末の米国における販売会社在庫は6月末から2万2,000台の減少となり、引き続き健全な水準を維持しています。

フリート比率は前年を上回っていますが、下期は改善に向かうと見込んでいます。

また、販売金融事業の改善・安定化も順調に進んでいます。

以上のように、当社の米国事業はリカバリーに向けて第一歩を踏み出したところであり、今後も継続して販売正常化に取り組んでまいります。

米国事業のリカバリーと並ぶ事業改革の柱である新商品・新技術「ニッサン インテリジェント モビリティ」を軸にした着実な成長に関しましては、先日開催された「東京モーターショー」において、「ニッサン インテリジェント モビリティ」を体現する電気自動車のコンセプトカー「ニッサン・アリア コンセプト」と「ニッサンIMk」を初披露いたしました。

この2台のコンセプトカーは、近い将来実際にみなさまに運転してもらえる車として、当社の今後の製品ラインナップの方向性や新開発EVプラットフォームがもたらすデザインと技術の新たな可能性を提示しています。

また、もう1つの事業改革の柱である事業及び投資効率の適正化に関しても検討を進めており、適切な時期にあらためて進捗状況をご説明したいと考えています。

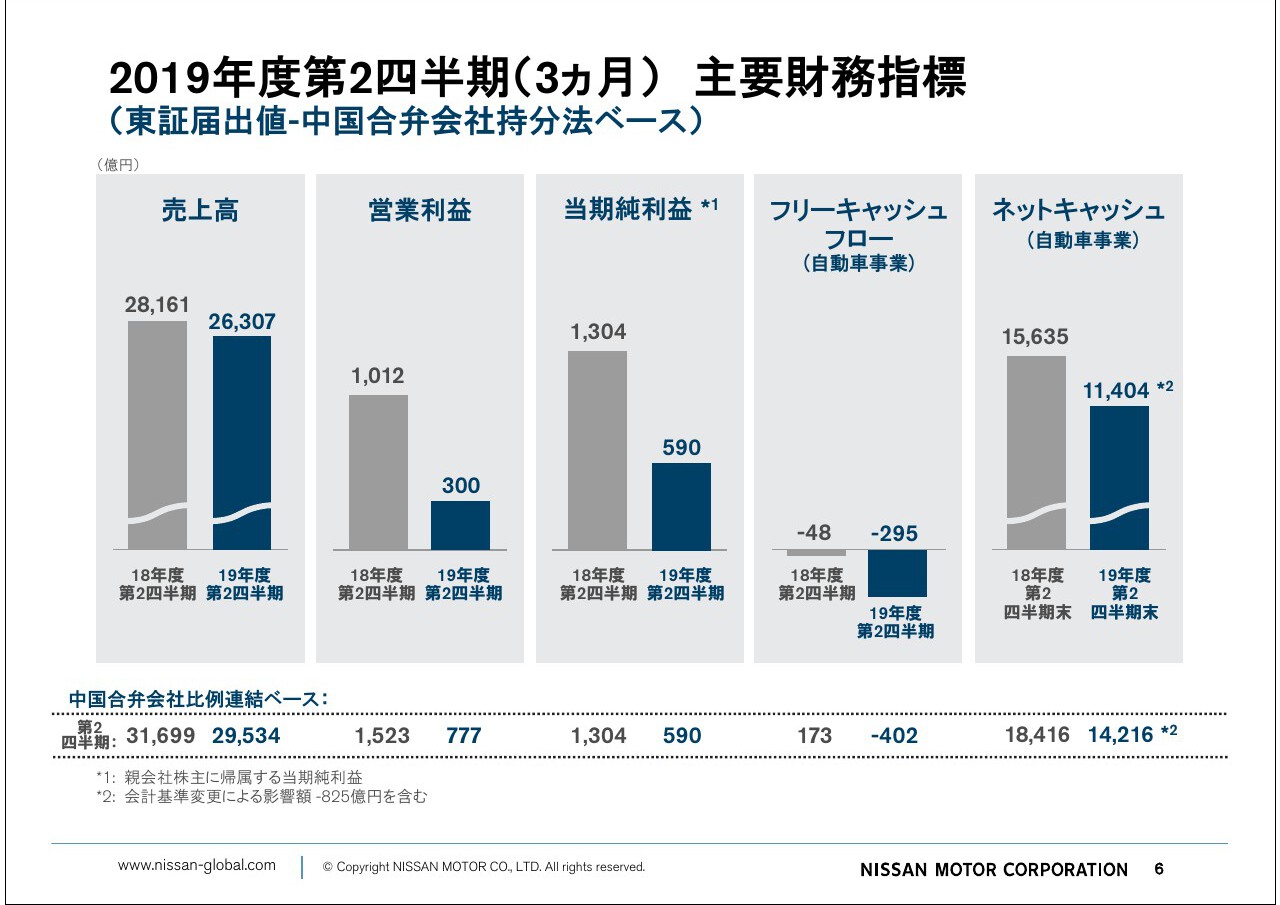

2019年度第2四半期(3ヶ月) 主要財務指標

当社の第2四半期の主要財務指標は、以下のとおりであります。第2四半期の3ヶ月は売上高2兆6,307億円、営業利益300億円、当期純利益590億円となりました。自動車事業のフリーキャッシュフローはマイナス295億円、第2四半期末の自動車事業のネットキャッシュポジションは1兆1,404億円でした。

2019年度上期 販売実績①

それでは、2019年度上期の販売実績についてご説明いたします。

上期のグローバル全体需要は、日本を除くすべての地域で減少した結果、前年比5.9パーセント減の4,385万台となりました。当社のグローバル販売台数は、前年比6.8パーセント減の250万1,000台、グローバル市場占有率は、0.1ポイント減の5.7パーセントとなりました。

2019年度上期 財務実績②

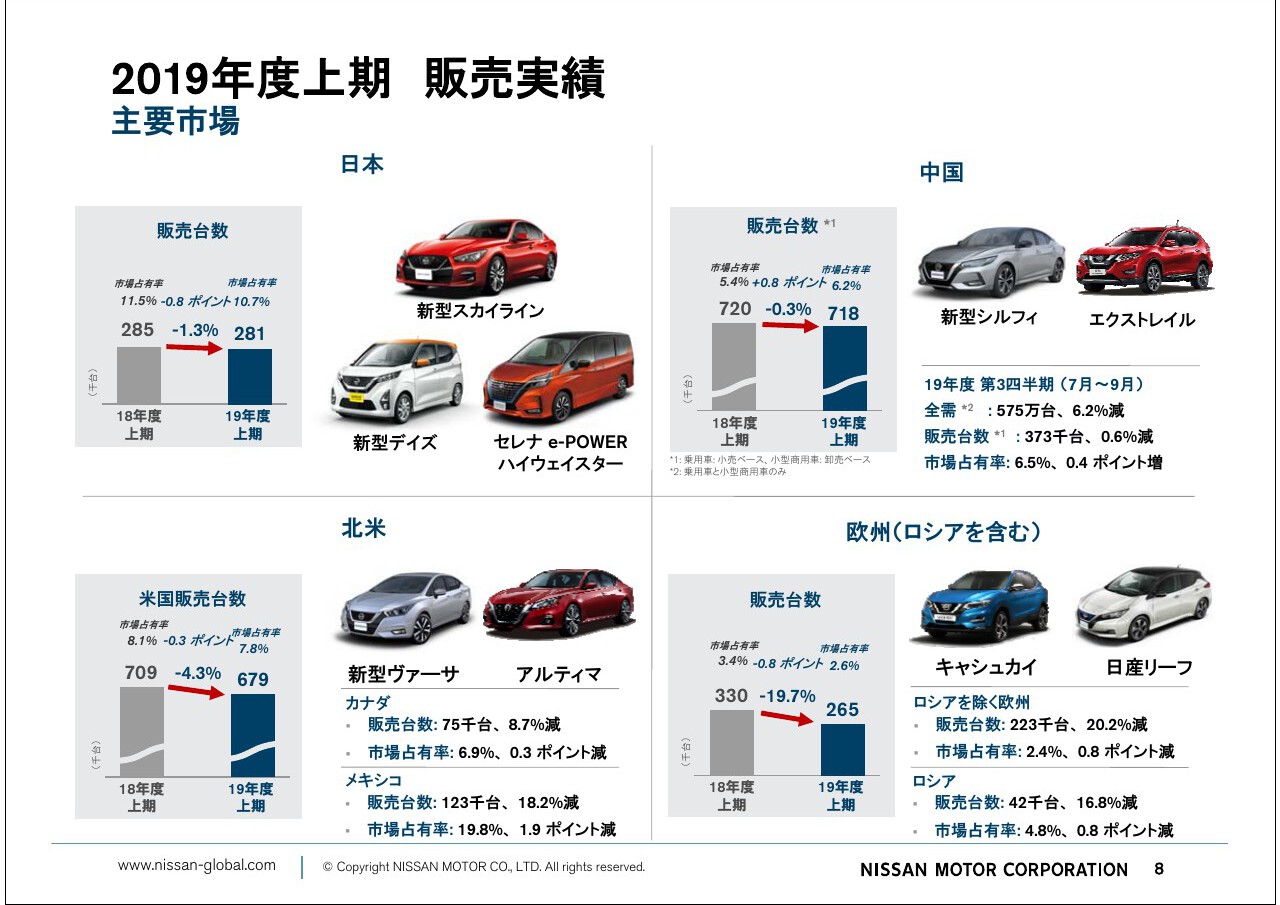

こちらは、主要市場における上期の販売実績になります。

日本での販売台数は1.3パーセント減の28万1,000台となりました。登録車の販売は減少したものの、3月に販売した新型「デイズ」の販売は引き続き好調で、軽自動車は前年比で20.9パーセントの増加となりました。

また、9月に発売した新型「スカイライン」は世界初の先進運転支援技術「プロパイロット2.0」を搭載したハイブリッドモデル、大幅なパフォーマンス向上を実現したターボエンジンモデルともに多くのお客さまから好評を得て、非常に好調な立ち上がりとなっています。

中国は引き続き厳しい市場環境が続いていますが、全体需要が12.8パーセント減少する中で、当社の販売台数はほぼ前年並みの71万8,000台となりました。市場占有率は0.8ポイント増の6.2パーセントとなりました。

「キャシュカイ」「エクストレイル」「シルフィ」といった主要車種が引き続き販売を牽引いたしました。7月から9月の第3四半期も市場を上回るパフォーマンスが続いています。7月に発売した新型「シルフィ」も順調な立ち上がりとなっています。

米国では、経年化や販売の正常化の取り組みの影響で、引き続き販売台数は減少し、前年比4.3パーセント減の67万9,000台となりました。欧州においても、環境規制や経年化の影響で厳しい状況が続いており、販売台数は前年比19.7パーセント減の26万5,000台となりました。

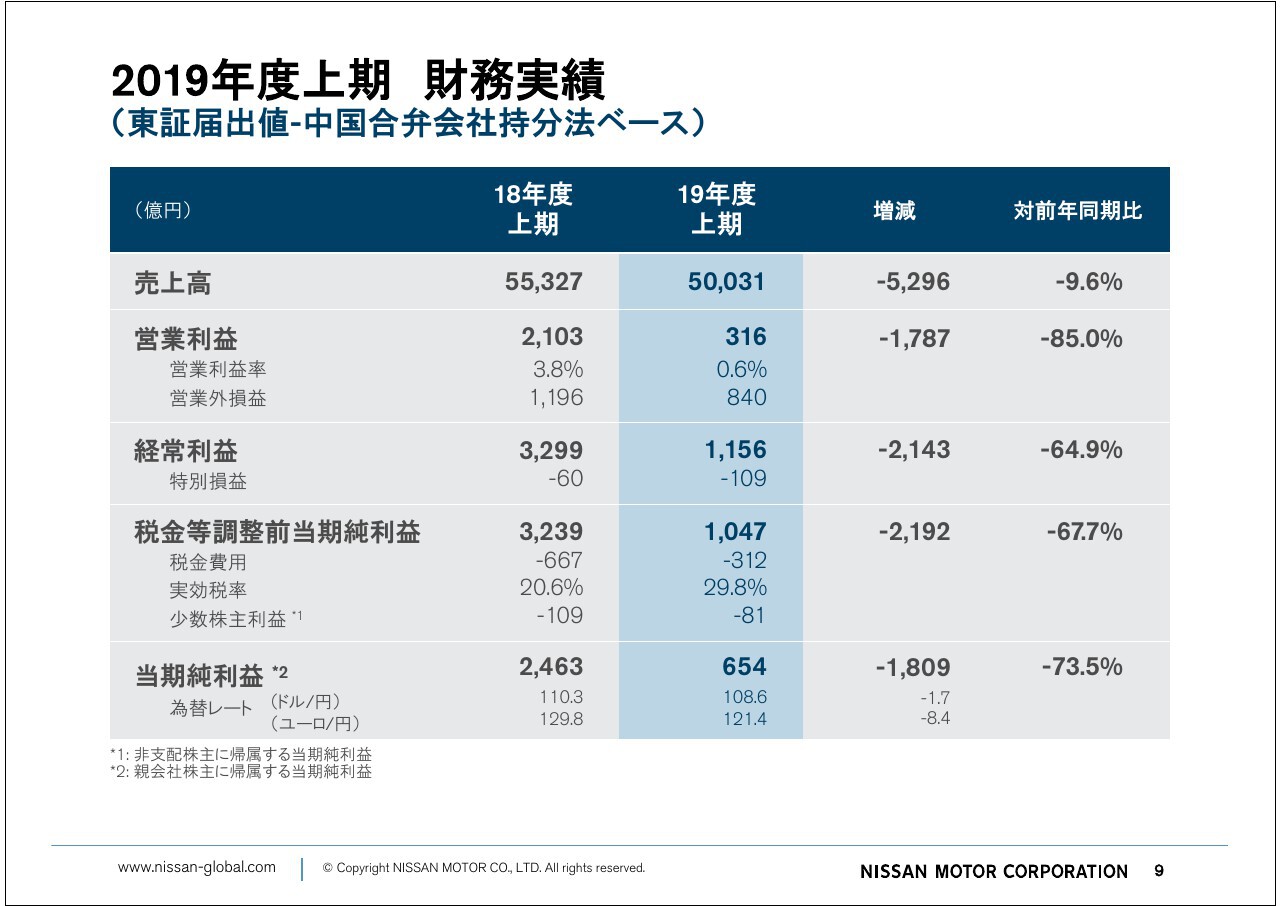

2019年度上期 財務実績①

2019年度上期の財務実績は、次のとおりでございます。

連結売上高は5兆31億円となりました。連結営業利益は316億円、営業利益率は0.6パーセントでした。経常利益は1,156億円となりました。ここには中国の合弁会社を含む持分法適用会社の投資収益843億円が含まれています。当期純利益は654億円でした。

2019年度上期 財務実績②

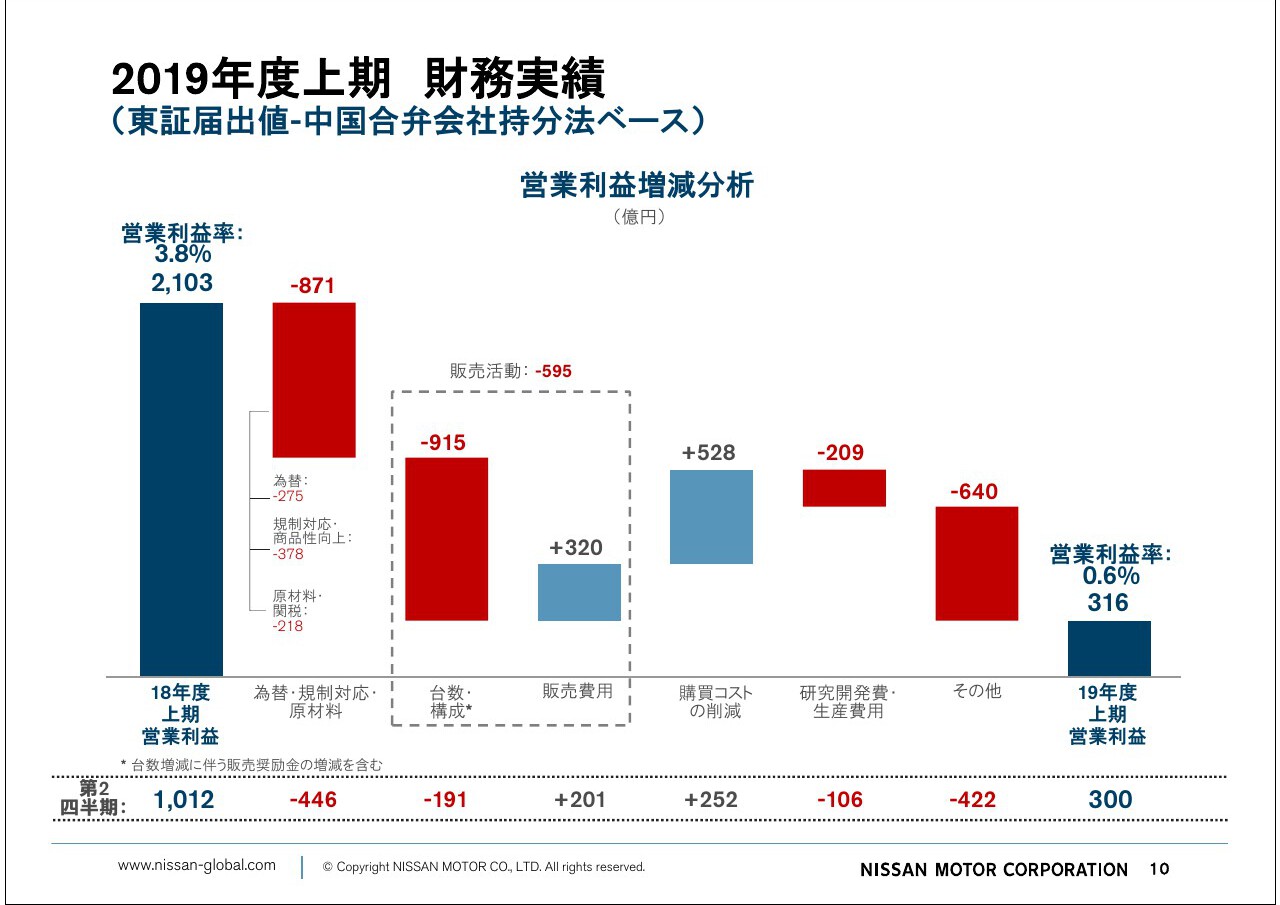

こちらは2019年度上期の営業利益の増減分析になります。

外部要因である、為替、規制対応及び商品性向上、原材料価格の上昇が871億円の減益要因となりました。

販売活動は、第2四半期の3ヶ月ではほぼ前年並みとなったものの、第1四半期のマイナスが響き595億円の減益要因となりました。

購買コストの削減は528億円の増益要因となりましたが、研究開発費・生産費用・品質関連費用をはじめとするその他項目が減益要因となりました。

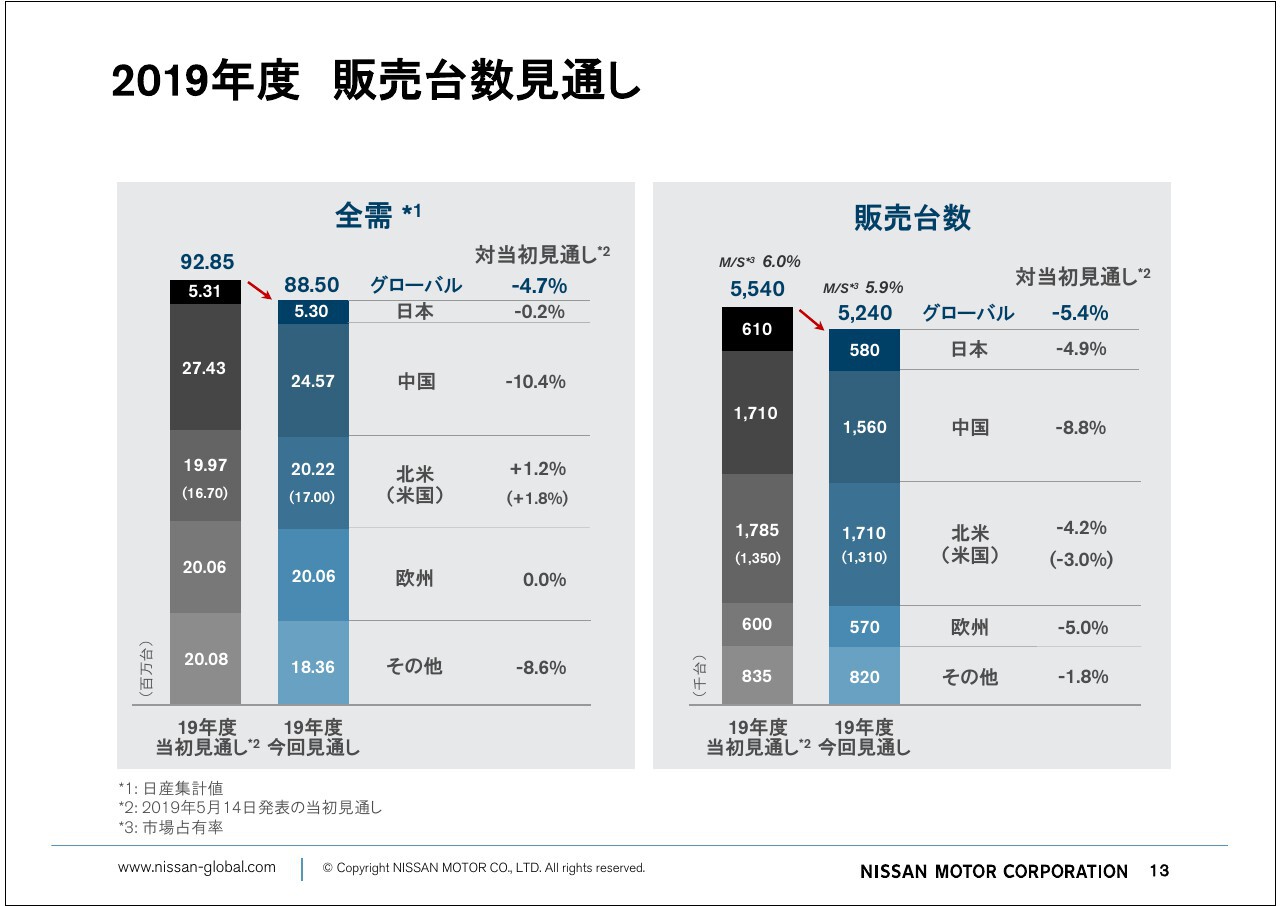

2019年度 販売台数見通し

続きまして、2019年度の見通しについてご説明します。

当社は事業改革と収益力のリカバリーを着実に進めつつありますが、今年度の営業利益見通し2,300億円に対して上期実績が316億円と進捗が十分ではないこと、また、為替が期初想定レートの110円に比べて円高傾向で推移していること、経済環境が不透明で全体需要の低迷傾向が今後も継続すると想定されることなどに鑑み、見通しを修正することにいたしました。

まず、全体需要は主に中国及びその他市場の見通しを引き下げ、グローバルで、当初の見通しから4.7パーセント減の8,850万台といたしました。当社の販売台数は当初の見通しから5.4パーセント減の524万台といたしました。

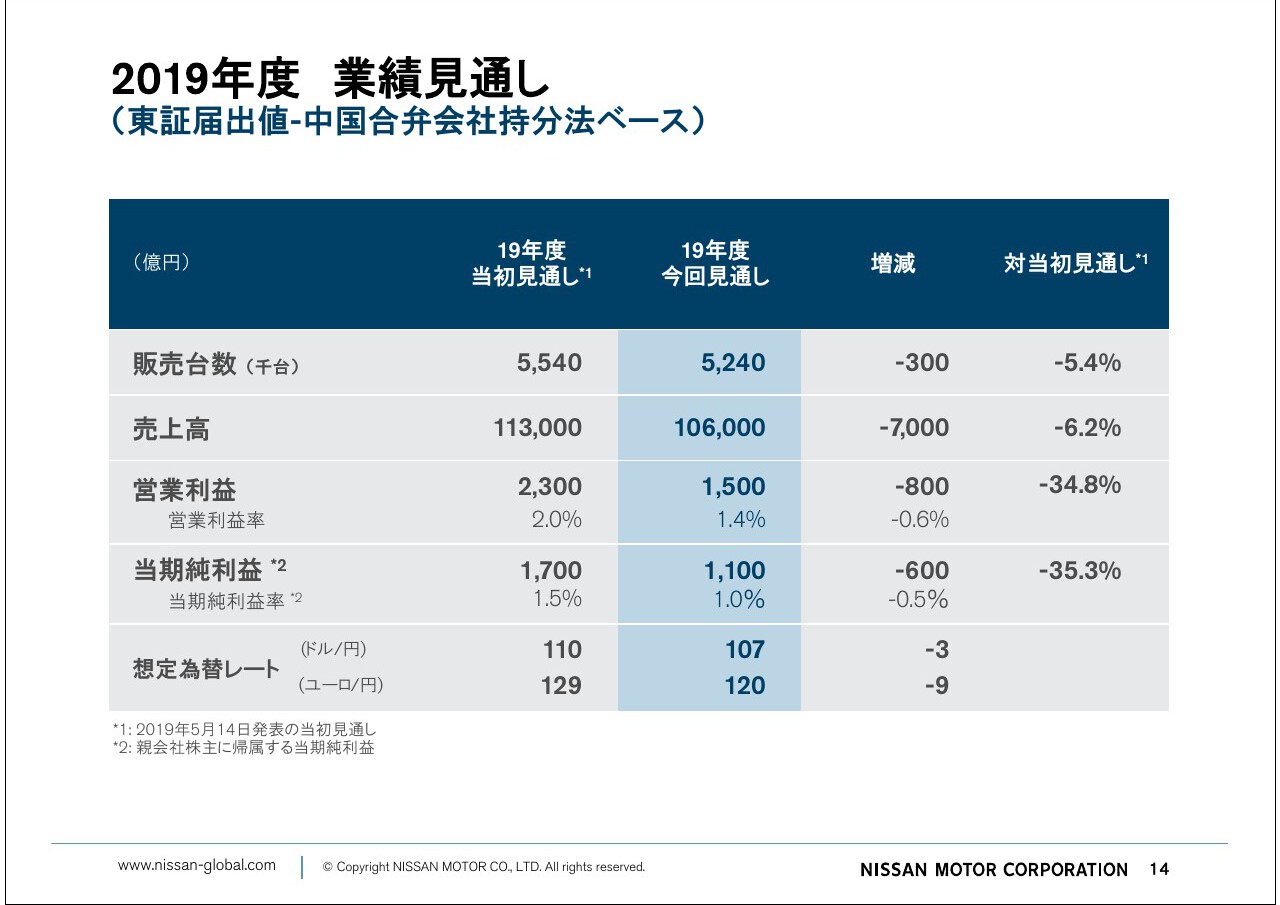

2019年度 業績見通し①

販売台数の見通し修正及び上期の収益の進捗を勘案し、2019年度の業績見通しを次のとおり修正いたしました。

連結売上高は10兆6,000億円、営業利益は1,500億円、営業利益率は1.4パーセント、当期純利益は1,100億円、当期純利益率は1.0パーセントです。

ドル/円の為替レートの前提は、下期は1ドル105円、通期では107円としています。

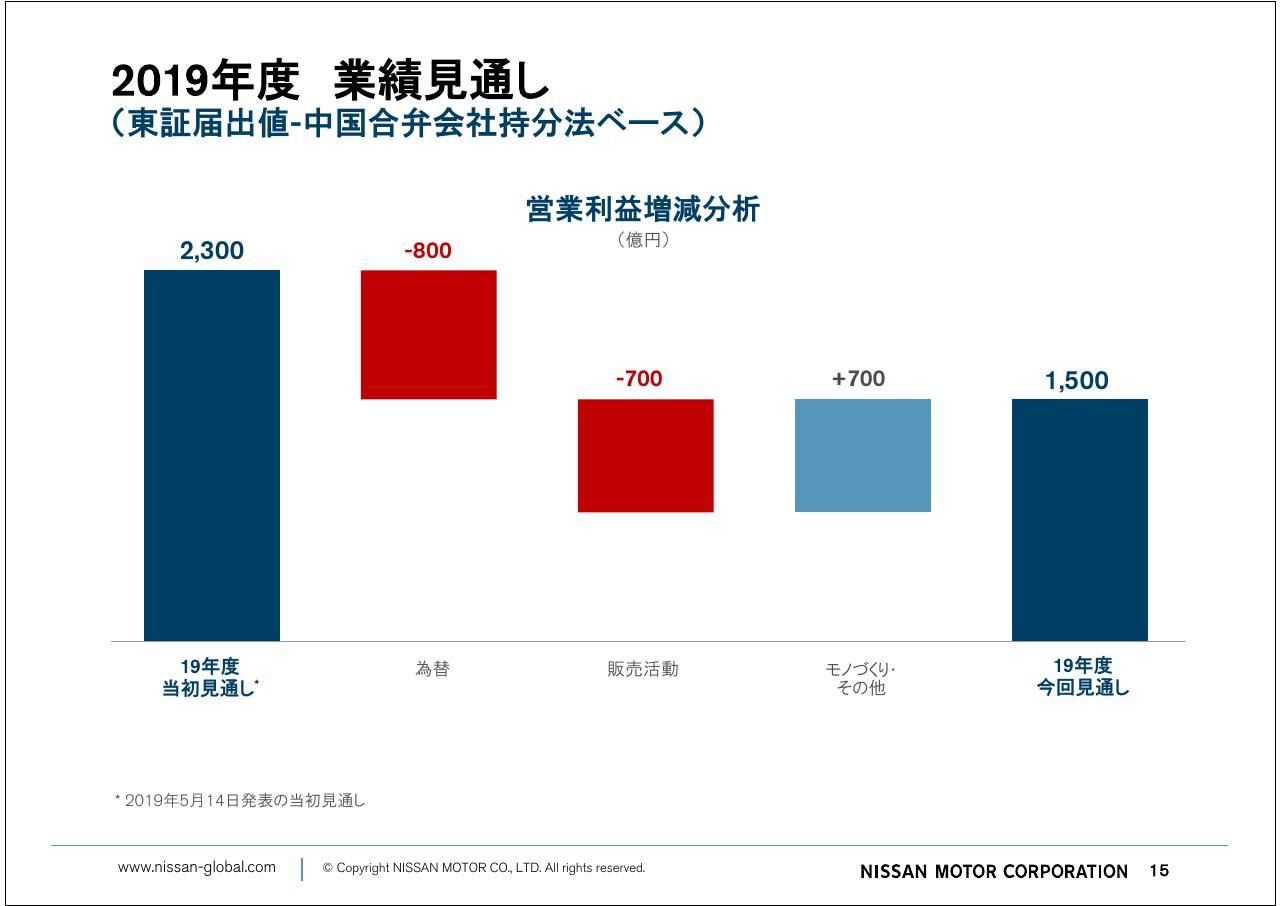

2019年度 業績見通し②

こちらは、5月に発表した当初の今年度の見通しと比較した営業利益の増減分析になります。当初の見通しではドル/円の前提レートを110円としていましたが、足元の為替水準を勘案し、下期は105円、通期では107円に見直しました。

また、ドル/円以外も新興国通貨を中心に当初の見通しと比べ弱くなっているため、為替で約800億円の利益の減少を見込んでいます。また、販売台数の見通しを下方修正したことに伴い、販売活動でも当初の見通しから700億円の減益になる見通しです。

一方で、モノづくり・その他は一部の原材料の市況が足元で改善していることやコスト管理の徹底などで、当初の見通しから700億円の増益を見込んでおり、これで販売活動による減益を相殺いたします。

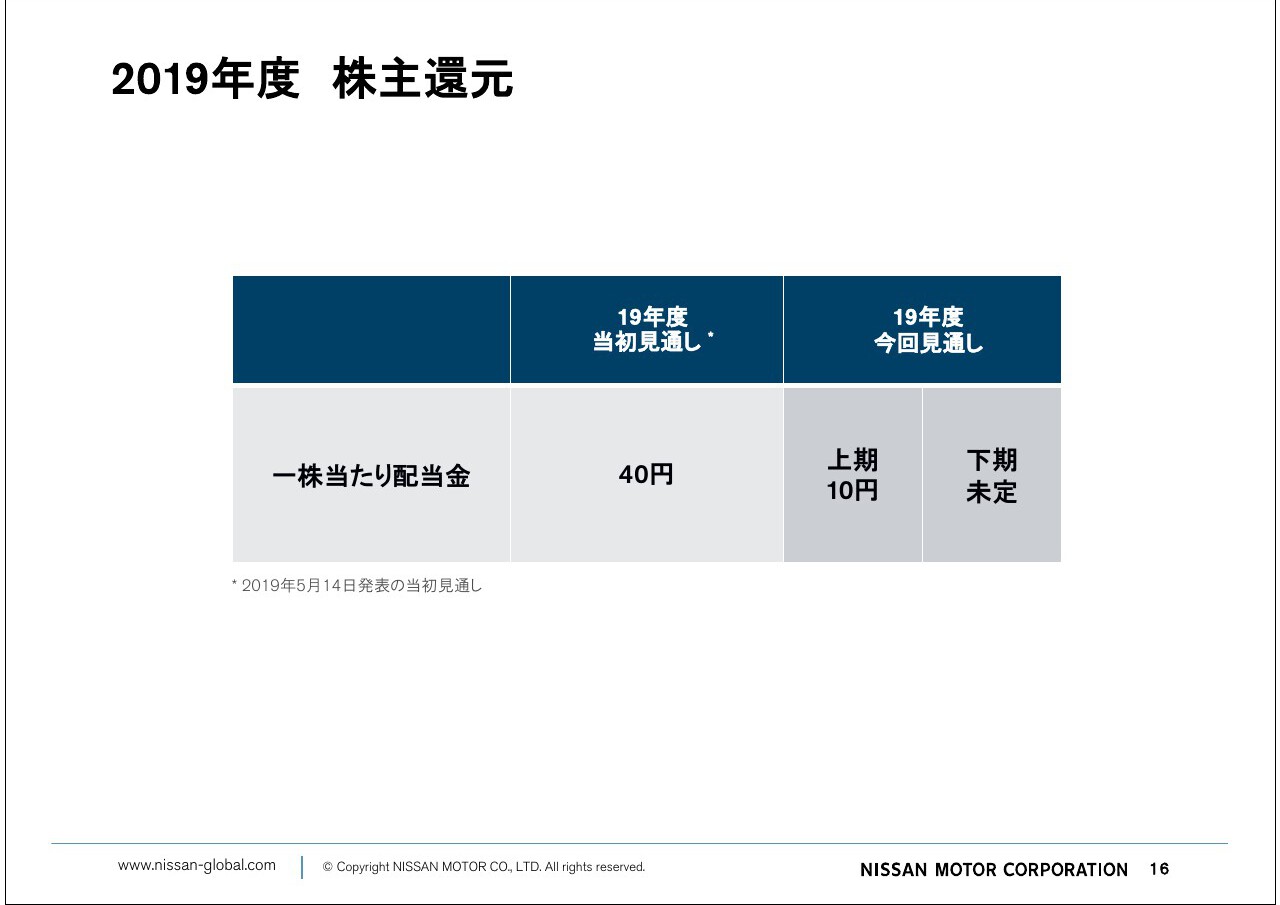

2019年度 株主還元

5月に行った2018年度決算発表で当社は今年度の年間配当を40円とすることを発表いたしました。本日行われた取締役会において、上期の進捗が当初想定したレベルに届いていないこと、また、年間の収益見通しも引き下げざるを得なかったことなどを勘案し、中間配当に関しては10円とすることを決議いたしました。

今年度の年間配当に関しては、次期COOを含めた新たな経営陣とともに中期計画と合わせて再度議論を行い、あらためてご説明したいと考えています。