2019年11月1日に行われた、帝人株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:帝人株式会社 取締役専務執行役員 CFO 園部芳久 氏

第2四半期のポイント

園部芳久氏:園部でございます。2019年度第2四半期決算および2019年度の業績見通しについて、ご説明申し上げます。

最初に全体の概要についてです。まず上期実績ですが、前年同期対比で24億円の減益となっております。これは前年上期に非常に好調であったポリカーボネート市況が、当期は非常に低迷したためです。さらに主力医薬品である「フェブリク」が、欧米における後発品の影響で、前年同期対比で減益となっております。

前回見通しの320億円に対しては、18億円上振れの338億円となりました。これは自動車向け複合成形材料事業のCSP社において、想定どおりの収益性回復が進んでいるためです。さらにアラミド事業、国内ヘルスケア事業、IT事業などが好調に推移した結果、338億円という上期実績となっております。

通期見通しは、全体として自動車産業の低迷の影響を大きく受けております。CSP社の複合成形材料の主要な用途であるピックアップトラックおよびSUVは、北米向けの需要に対応しており、非常に堅調に推移しております。

一方、欧州や中国での自動車販売の低迷による影響が、マテリアル領域の各事業に顕在化しつつあります。さらなる米中の貿易摩擦や地政学リスクなども含めた、世界経済の成長鈍化が想定されるなか、通期の営業利益は前回見通しの600億円から550億円に下方修正いたしました。

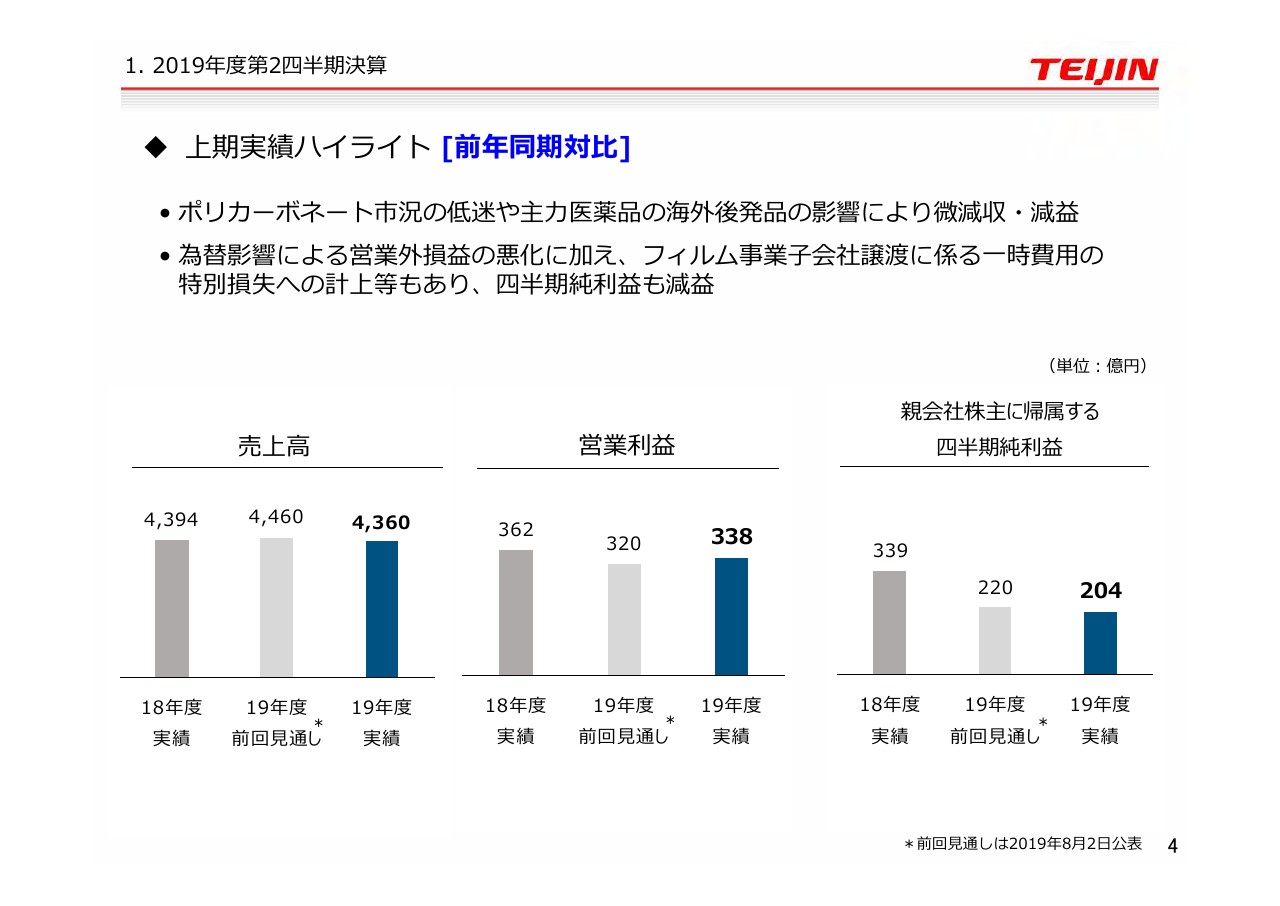

上期実績ハイライト

2019年度第2四半期決算の実績について、具体的にご説明いたします。繰り返しになりますが、前年同期対比についてです。ポリカーボネート市況が前年同期に対して低迷したことや、主力医薬品の海外後発品の影響により、売上高は(前年同期の)4,396億円に対して4,360億円で、微減収となりました。

為替影響による営業外損益の悪化や、フィルム事業会社の譲渡に係る一時費用の特別損失への計上等もあり、営業利益段階では前年同期に対して若干の減益でございます。当期利益に関しましては、四半期純利益も減益となり、前年同期の339億円に対して204億円となっております。

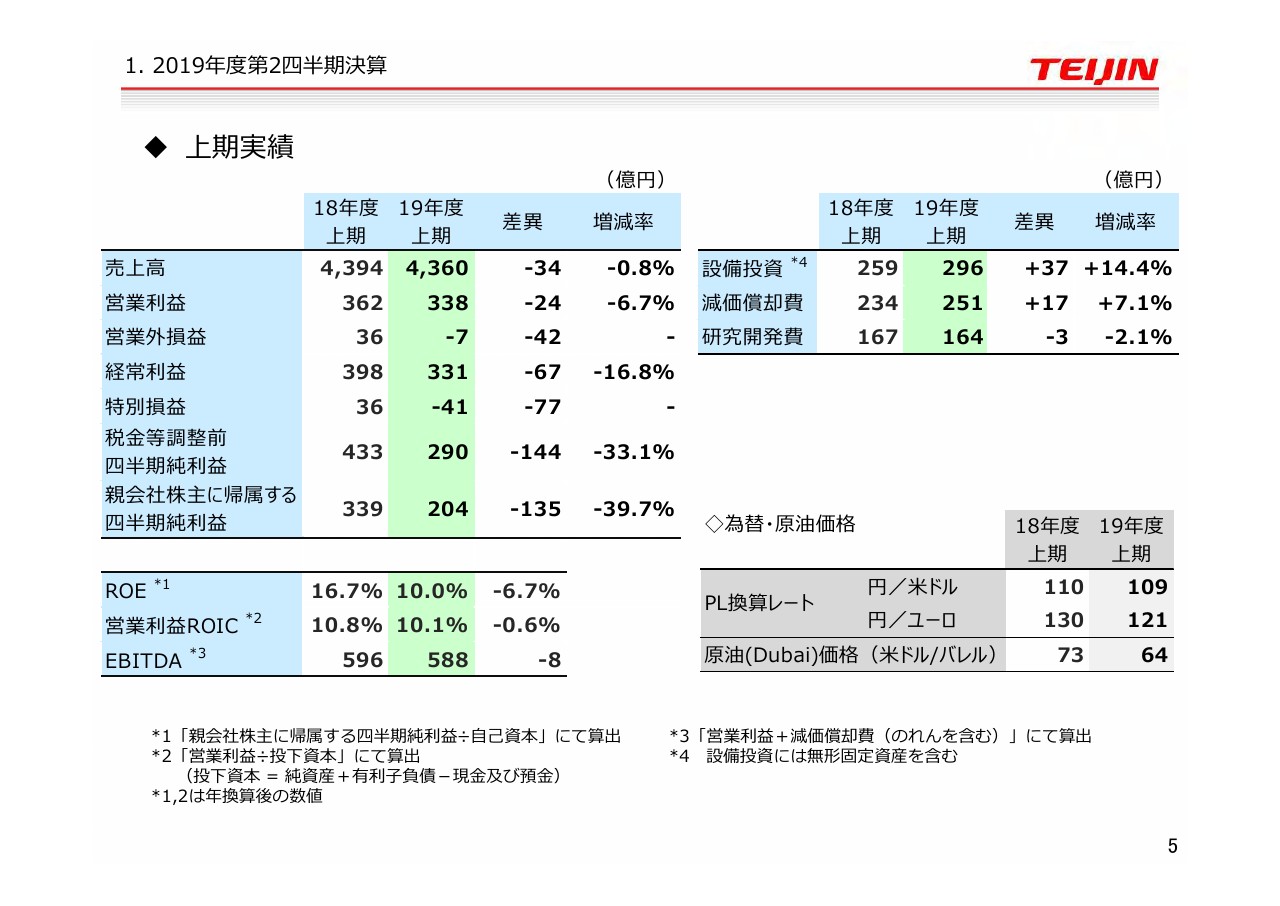

上期実績

損益計算書の中身について、若干補足させていただきます。売上高と営業利益の前年同期対比は先ほどご説明したとおりでございます。営業外損益は、主に為替差損益の悪化により、(前年同期比で)42億円の悪化となっております。

さらに特別損益も前年同期に対して、77億円の悪化でございます。こちらは後ほど詳しくご説明します。税前利益の段階では前年同期対比でマイナス144億円で、33パーセントの減益となっております。最終的には339億円の前年同期実績に対して、当期の実績は204億円となっております。

なお関連する指標としまして、ROEに関しては前年同期の16.7パーセントに対して、10.0パーセントとなりました。営業利益ROICに関しては10.1パーセントとなり、ともに10.0パーセントを超える水準でございます。EBITDAに関しましては、営業利益の減少もございますが、減価償却費も若干増えたことで、前年同期対比では8億円の減少にとどまっております。

一方、設備投資は前年同期対比で37億円増加しております。主に北米の炭素繊維の増設といった投資が、本格化している影響が出ております。なお為替は、円ドルに関しては若干の円高となりました。また円ユーロに関しては、ユーロ安が大きく進んでいる状況でございます。

セグメント別

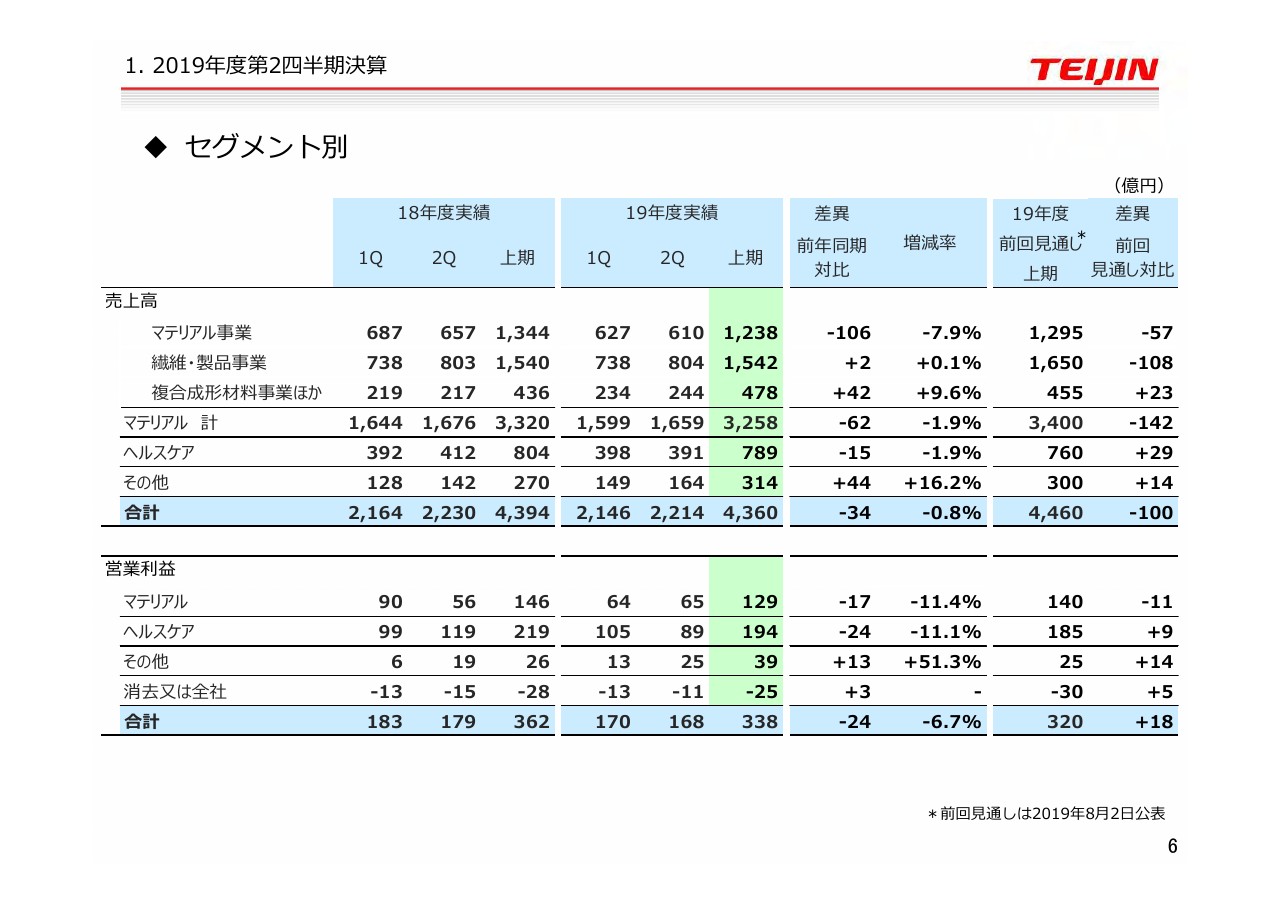

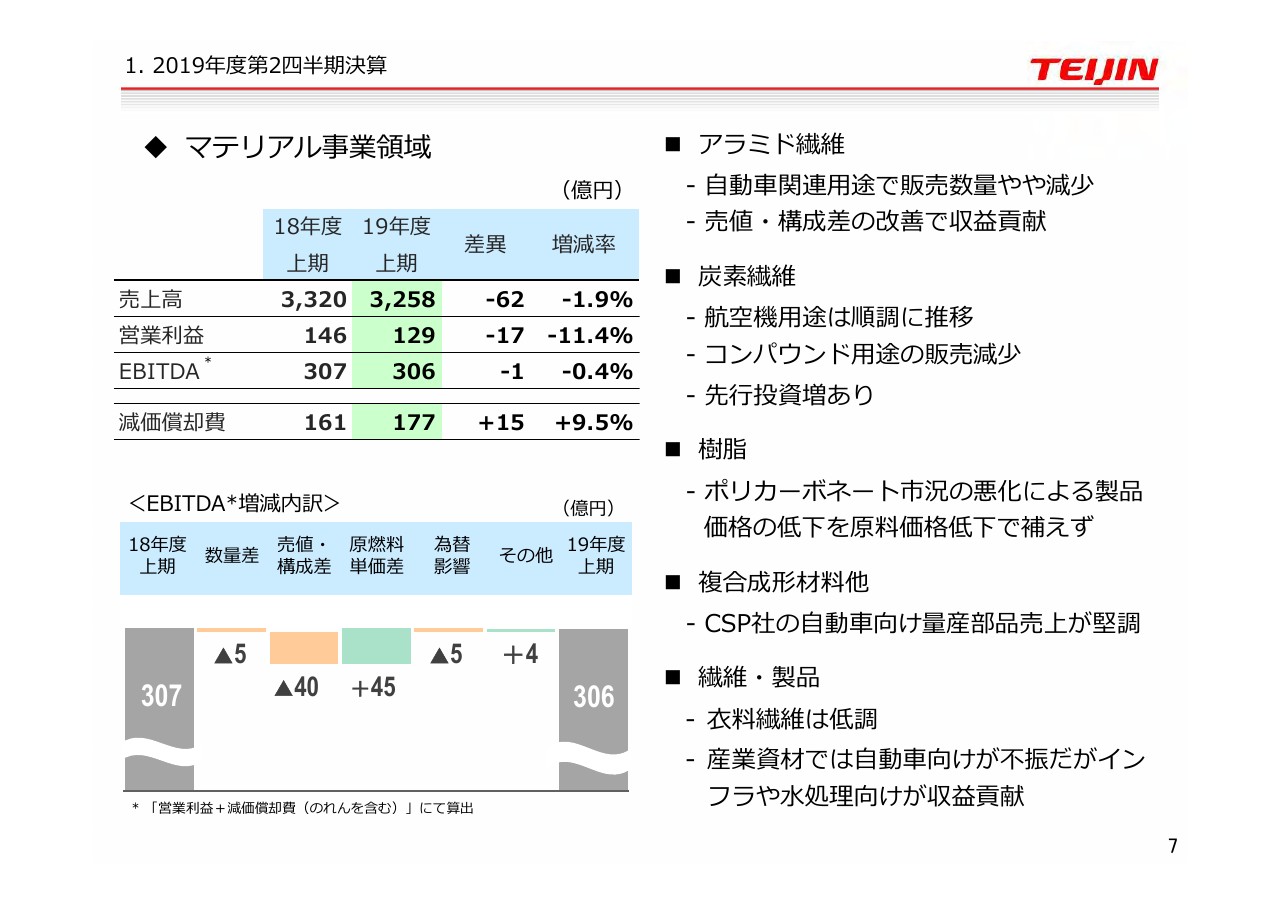

セグメント別の状況について、ご説明申し上げます。詳細の定性的な影響は後で述べますが、まず数値面に関してご説明申し上げます。売上高に関しまして、マテリアル事業の前年第1四半期、第2四半期の合計3,320億円が、(今期は)3,258億円で62億円の減収となっております。しかしその内容は、プラス分とマイナス分に分かれております。

マテリアル事業は既存のアラミド、樹脂、フィルム、炭素繊維といった事業領域です。マイナス分は、このマテリアル事業の106億円の減収です。為替の影響等のほかに、自動車関係の影響もあり減収となりました。

一方、CSP社を中心とする部分の複合形成材料事業は、堅調な北米での事業展開や進捗によって、売上高は増加しております。全体として、マテリアル事業は若干の減収でマイナス62億円でございます。

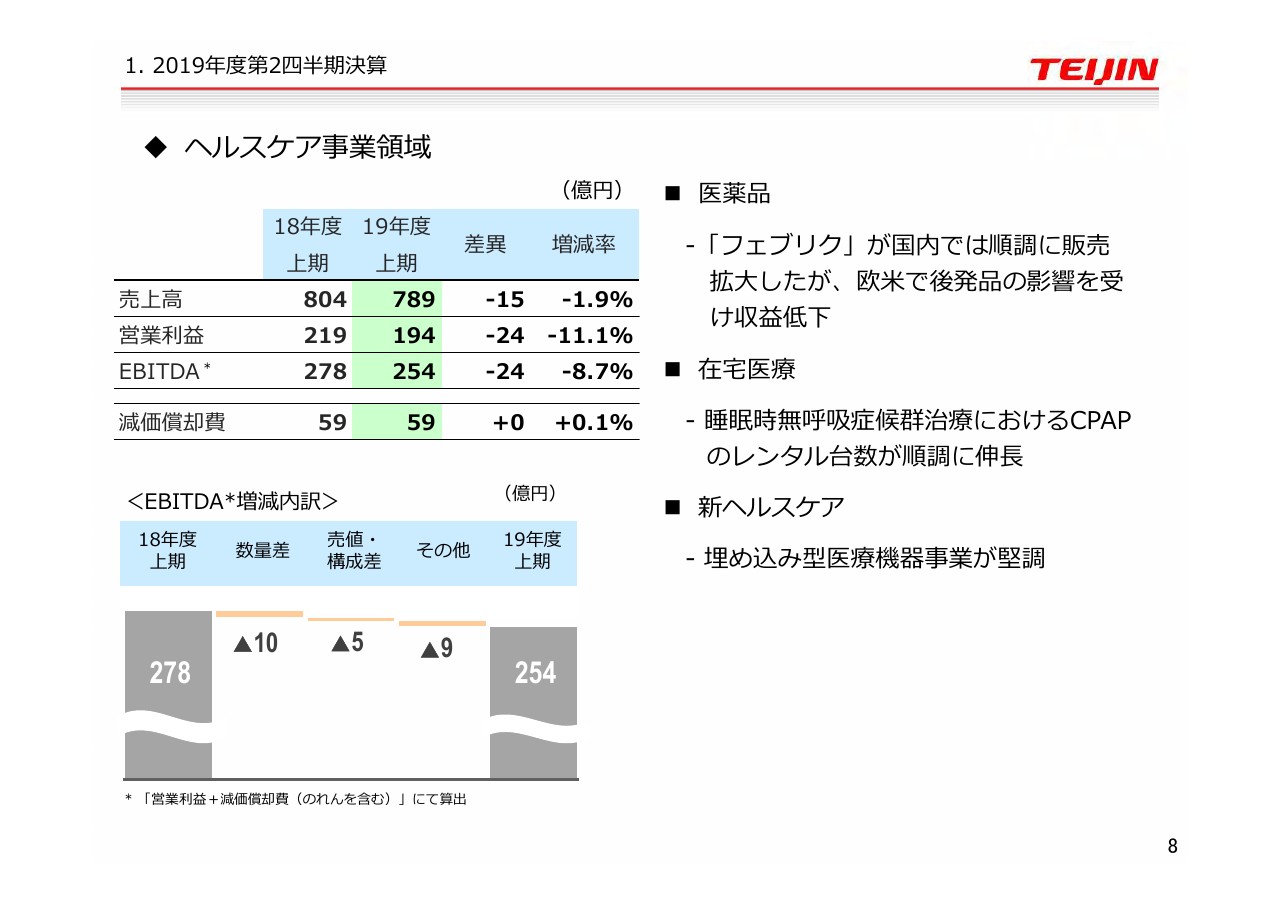

ヘルスケア事業は、前年同期の804億円に対して789億円となり、こちらも若干の減収でマイナス15億円でございます。こちらは欧米での後発品の発売というマイナス要素もあります。しかし国内での「フェブリク」の進捗と、在宅医療における特に睡眠時無呼吸症候群の治療器の拡販で、全体としてはその分をかなりカバーしてこのような数字になっております。

営業利益は、マテリアル事業では前年同期の146億円に対して129億円で、17億円の減益となっております。先ほど申しましたように、ポリカーボネート樹脂が前期は非常に好調な市況環境のもとにあったのが、今期は市況が大幅に悪化している影響がございます。

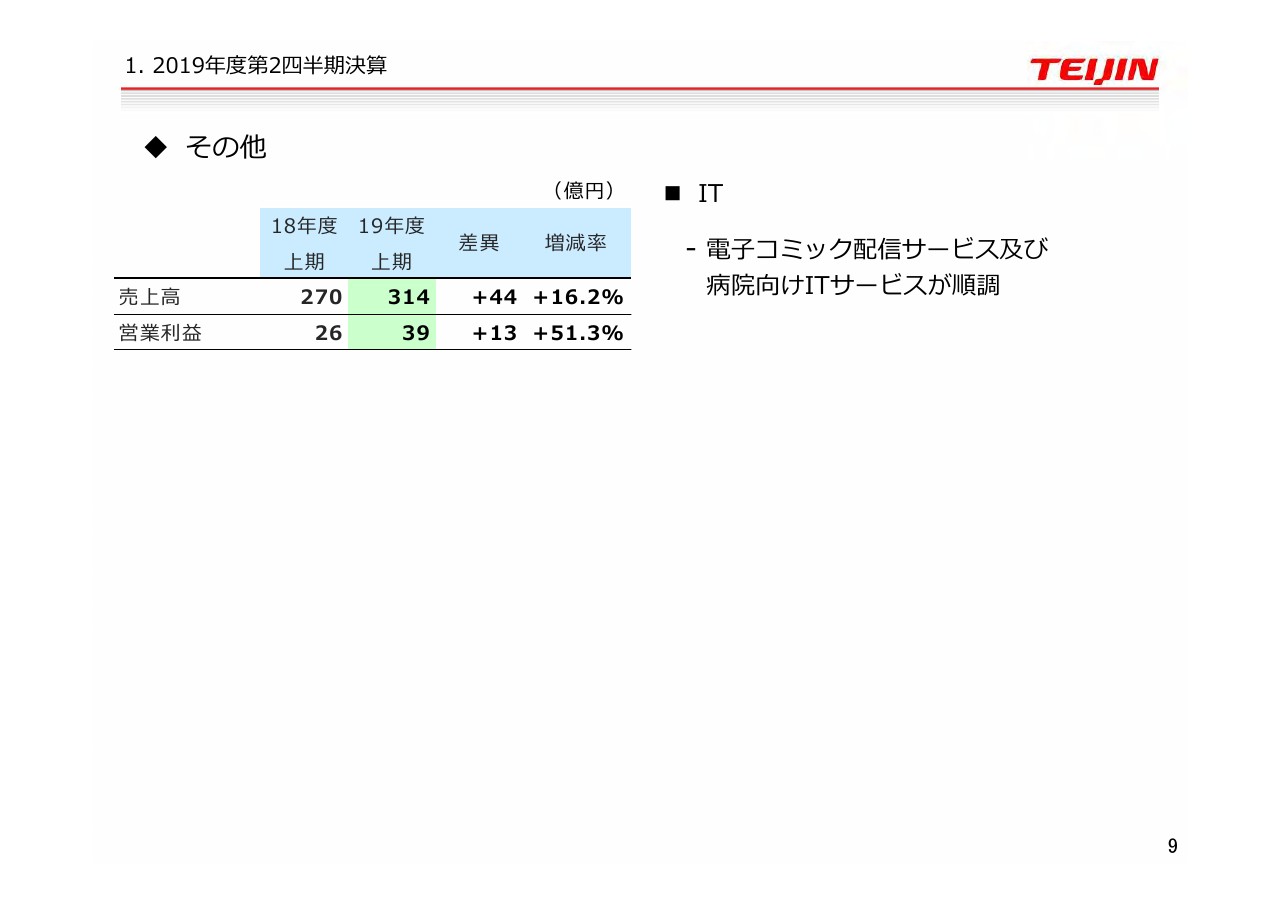

ヘルスケア事業は先ほど申しましたように、後発品の影響を国内医薬と在宅のほうでカバーいたしましたが、全体としては若干の減益となっております。「その他」は(前年同期比で)プラス13億円となっております。こちらはIT事業を行っているインフォコム社の業績が前年に対して増益となっています。具体的には電子コミック等の伸長によるものでございます。

マテリアル事業領域

各事業領域ごとの定性的な要因について、ご説明申し上げます。繰り返しになりますが、マテリアル事業領域は自動車関係の低迷が我々のユーザーの需要に影響し、売上にも影響しているということでございます。

まず、アラミド繊維関連でございます。自動車関連用途では特にブレーキパッド等の摩擦材、あるいはエンジン回りのゴムホースのゴム補強材、さらにタイヤコードといった分野において、販売数量がやや減少するということが顕在化しつつあります。

売値・構成差は昨年第4四半期から値上げを推進しており、そのプラス要因が、今回のほうで収益貢献しております。

次に炭素繊維です。航空機用途自体は、弊社はエアバス中心でございますので、順調に推移しております。一方、航空機用途以外として、樹脂のコンパウンド用途向けの販売が減少しています。

私どもの炭素繊維は樹脂の充填剤に使われております。特に自動車向け、あるいは電気電子部品向けといった分野の需要が低迷するなかで、我々の販売も減少しております。炭素繊維に関しましては、北米等の先行投資も引き続き影響を与えております。

次に樹脂でございます。こちらは前期の市況が好調だったのに対して、今期は市況が非常に悪化したため、繊維価格の低下が起こっております。原料価格も低下しておりますが、それをカバーしきれない状況ということでございます。

樹脂に関しては、自動車用途関係の供給も同様に影響を受けております。また複合成形材料は、先ほどの売上高でも見ていただいてわかるように、量産部品の販売が好調に推移しております。

繊維・製品に関してです。ご承知のとおり衣料製品関係は業界全体としても非常に難しい状況に陥っており、低調な状況が続いております。産業資材も自動車向けがかなりの主力を占めております。繊維製品事業はカーシート、あるいはエアバッグや内装材等、幅広く自動車分野に関わっており、それらの影響を大きく受けております。

一方、インフラ関係や水処理関係は堅調に推移し、収益に貢献してくれています。

ヘルスケア事業領域

ヘルスケア事業は、繰り返しになりますが「フェブリク」が国内では順調に販売を伸ばしています。ただ欧米では後発品の影響を受けて、収益が低下しております。在宅医療はCPAPが順調に推移しています。

その他

「その他」はITのインフォコム社関係です。電子コミック配信サービス、ヘルスケア、病院向けのITサービスも順調に推移しているということで、こちらは収益の上昇に貢献しております。

営業外損益 特別損益

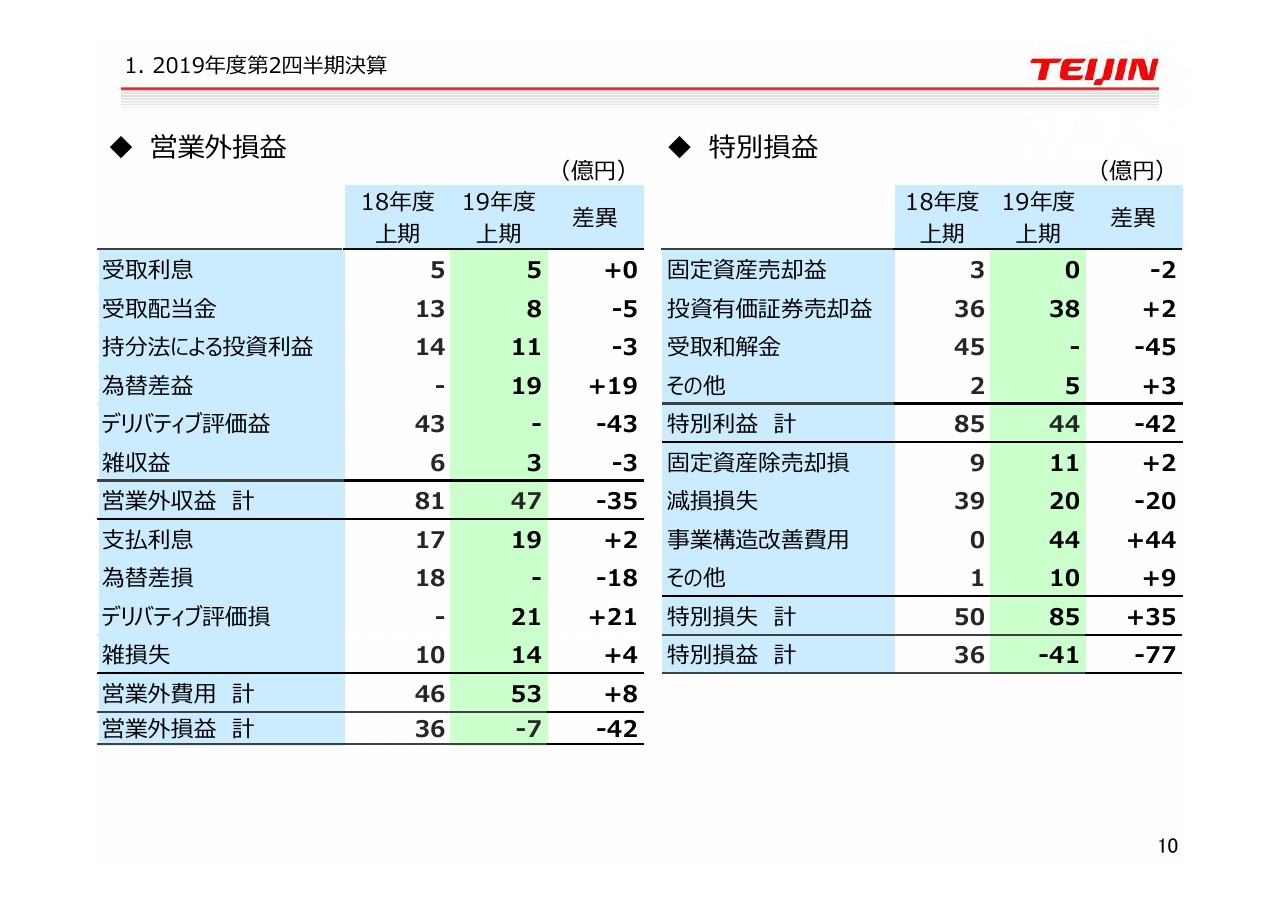

PLの中の営業外損益、特別損益の概要についてご説明申し上げます。営業外損益は個別に項目があり、なかなか見づらいと思いますが要素的にまとめます。営業外損益は2018年度上期がプラス36億円だったのに対して、今期はマイナス7億円となりました。これは2018年度上期は、為替の差益が出た状態でございます。

デリバティブの評価益と為替差損で足した分が為替の差益でございます。前期は元あるいはユーロがそれぞれ円高の関係で、現地では手取りが増えているということもあり、為替差益が発生します。逆に今期は為替差益が19億円となり、デリバティブ評価損はマイナス21億円ということで、為替差損ネットではマイナス2億円でございます。

今期においては為替の差益がほとんど出なかったため、為替の関係で損益が差し引き全体としては27億円悪化しています。細かくなりますが、それ以外では持分法によるところが若干の減益となっています。政策保有株式を売却した影響も含めて、配当も減少しております。

一方、特別損益についても特別損失と特別利益のネットベースで見ますと、2018年度上期はプラス36億円、2019年度上期はマイナス41億円ということで、(表の)上下で77億円の悪化となっております。

ポイントは2つございます。1つは2018年度上期に受取和解金45億円の特益を計上している点です。もう1つは2019年度上期は特別損失で、事業構造改善費用としてフィルム事業を東洋紡株式会社に売却した時に関わる、関連費用といったものの損失を計上しております。

こういった前期での特別利益の発生、今期の事業構造改善費用の発生によって特別損益のほうが悪化しております。

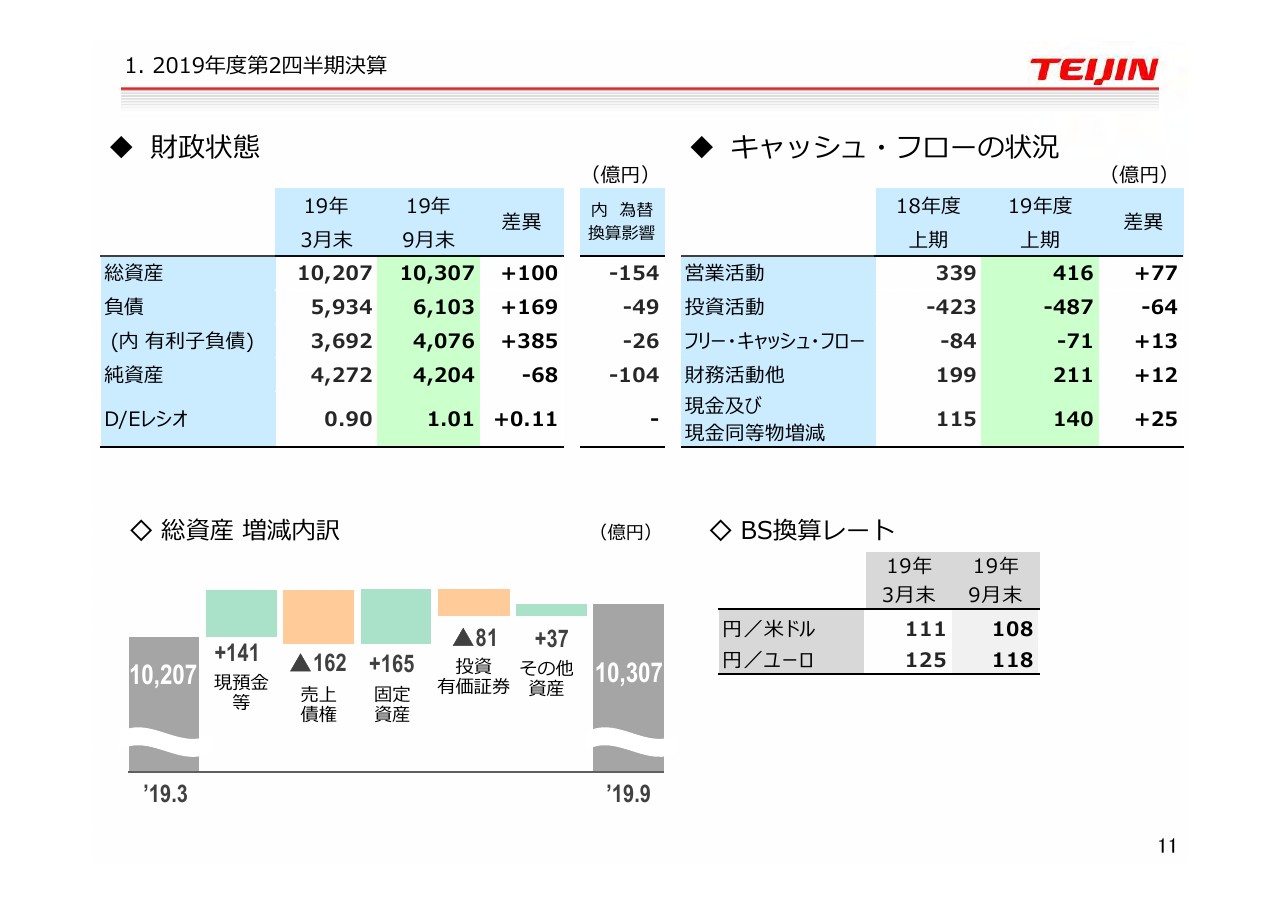

財政状態 キャッシュ・フローの状況

財政状態についてご説明申し上げます。総資産は前期対比で100億円増加しております。ただ、為替が円高方向に動いております。(スライドの)右下に円ドル、円ユーロと書いておりますが、このような円高に進んでおります。そのため為替換算影響で円ベースの資産は154億円だけ圧縮されています。実質は254億円ほど増加ということでございます。

総資産の増減内訳についてご説明申し上げます。全体として大きなポイントは、現預金が141億円ほど増えていることです。こちらは2019年上期において、社債償還前に発行環境がいいということで社債を発行いたしております。その分の手取金が積み上がっているということでございます。

一方、売上債権は各事業で圧縮されて、前期首対比で162億円の減少となっております。固定資産は165億円増加しておりますが、こちらの一番大きな影響はIFRSの16号に従い、オペレーティングリースをバランスシートへオンすることの影響でございます。この影響はリース資産として、ここに95億円乗っております。

また、上期に買収したレネゲード社(Renegade Materials Corporation)ののれんが60億円程度と、カーボンファイバーの投資が乗っております。

キャッシュ・フローについて、若干補足的な説明をさせていただきます。営業活動キャッシュ・フローで前年同期の339億円に対し、今期は416億円で増加しております。しかし、当期利益自体は339億円から204億円となり、130億円ほど減少しております。先ほど申しましたように運転資本がよくなっております。

運転資本によるキャッシュ・フロー・アウトが、205億円だったものが17億円に減少するということで、営業活動におけるキャッシュ・フロー自体は若干増加となっています。最終的にフリー・キャッシュ・フローは、前年同期とほぼ変わらない状態の71億円のキャッシュ・フロー・アウトでございます。以上が2019年度第2四半期の決算の状況でございます。

通期見通しハイライト

2019年度の業績見通しについて、ご説明申し上げます。2019年度の数字はこちら(のスライド)に出ております。概況的には、マテリアルでは上期で自動車関係の影響が出つつあるものの比較的堅調でしたが、下期に関しては通期ベースで換算すると、自動車関係の低迷の影響が大きく出てきております。欧州や中国における自動車の需要の減退と、今後の米中の貿易摩擦の関係で全体産業として、景気の下振れ影響が出てくる可能性があると(考えています)。

CSP社の事業は北米において、ピックアップトラックやSUVの好調さは持続されております。しかし先般終了しましたが、GM(General Motors)のストライキが40日ほど継続しております。私どもはGMの売上があり、そこに対する影響も若干ございます。

しかし、それ以上にGMが生産を再開して、オーダーが急激に大量に来ることによる生産性の悪化といったものが全体の計画が遅れて、今期から期ズレを起こしてしまうというリスクも見ております。

そうした総合的なリスクを勘案しながら、2019年度の通期見通しを策定しております。具体的に、通期見通しのハイライトを説明申し上げます。まず売上高でございますが、(2019年)8月時点での前回見通し9,000億円に対して8,600億円と、400億円下方修正しております。ただ、内訳としましてはマテリアルを下方修正し、ヘルスケアは据え置いております。

一方、営業利益は600億円の前回見通しに対して550億円と、50億円の下方修正でございます。こちらもマテリアルを50億円下方修正し、ヘルスケアを据え置きとしております。こうした営業利益の下方修正をベースにして、当期利益の見通しの修正をしております。

当期利益は前回見通し410億円に対して340億円と、70億円の下方修正でございます。これは先ほど申しました特別損失の増大、あるいは下期に発生すると想定されるような特別損失などを加味しながら、最終的な当期利益を見通したものでございます。

このページの右下にありますが、配当金に関しましては当初予定どおり、年間60円で据え置きとさせていただきます。

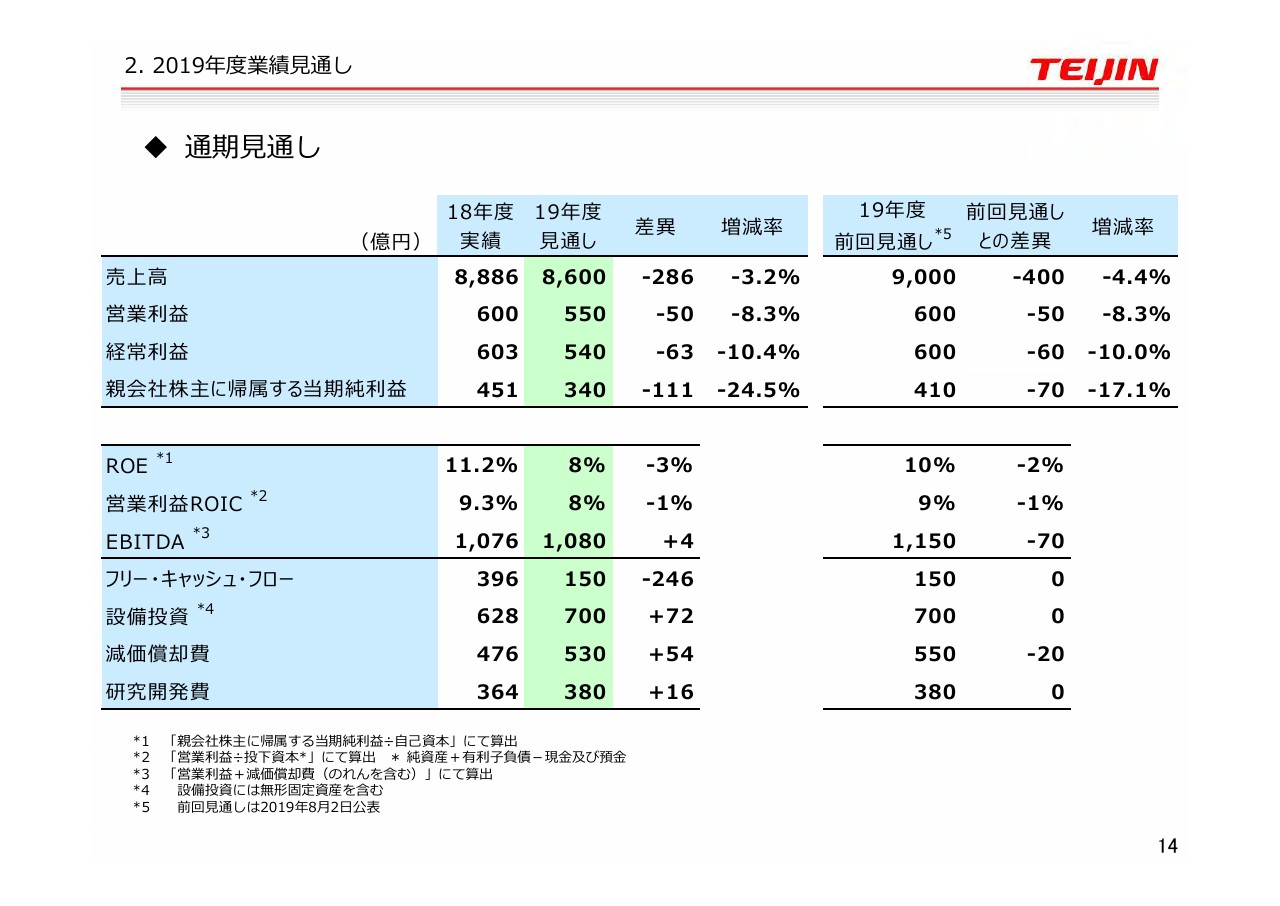

通期見通し

通期見通しの内容について、若干補足させていただきます。売上高は(前回見通しの)9,000億円から400億円減収で、営業利益は50億円と(下方修正です)。経常利益は営業外損益で持分法等による会社の若干の減益を見込みまして、マイナス60億円と下方修正です。当期利益に関しては70億円の下方修正でございます。

結果としまして、ROEは8パーセント、営業利益ROICは同じく8パーセント、EBITDAは1,080億円です。これは前回見通しに比べてROEが2パーセント、営業利益ROICは1パーセント、EBITDAは70億円の下方修正でございます。

営業利益が50億円の下方修正でございますが、償却費等の若干の減少も見込みまして、EBITDAは70億円の減収としております。

業績指標

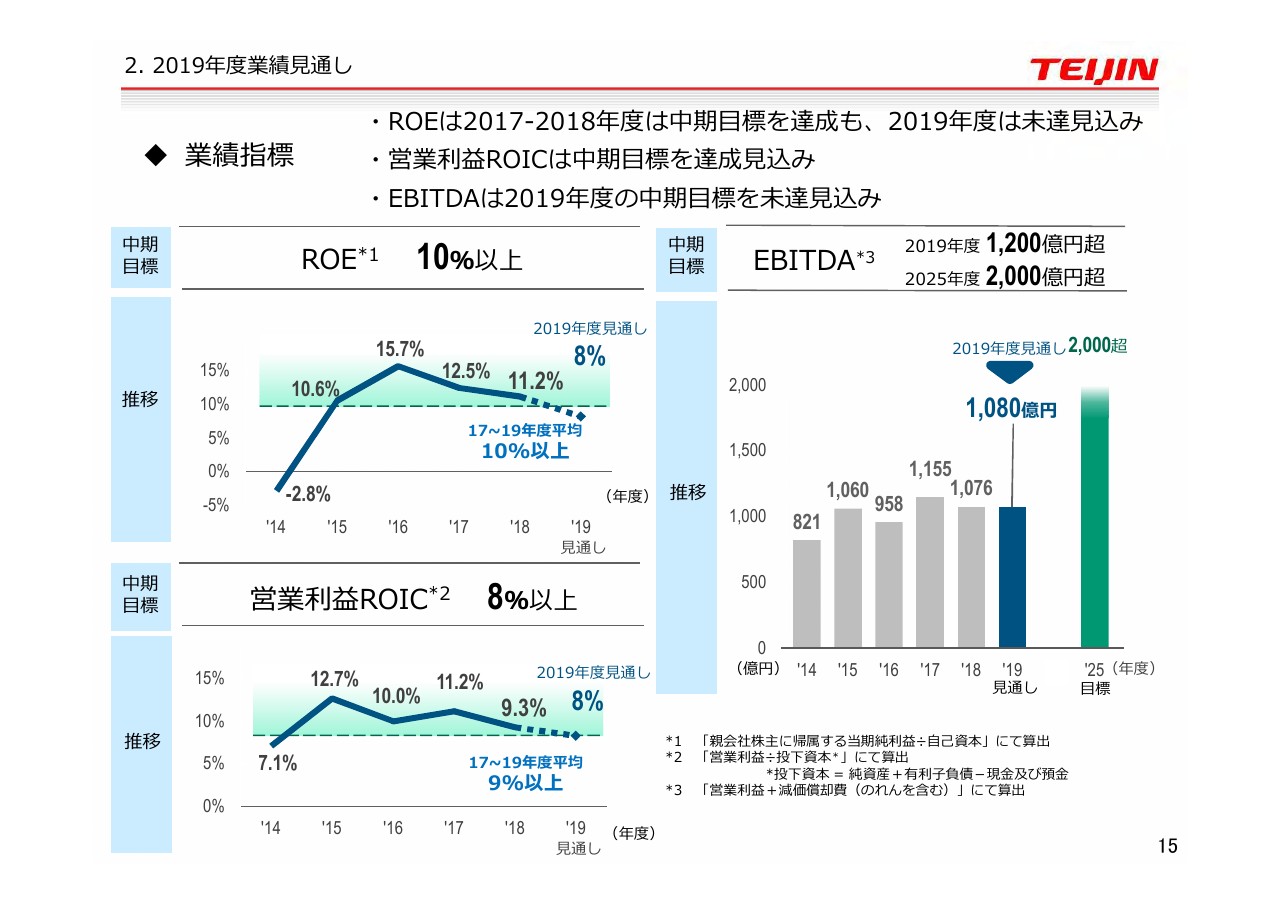

中期計画との関係をご説明申し上げます。中期計画では、目標としましてROE10パーセント以上としております。ROE自体では2017年度、2018年度は目標を達成しておりますが、2019年度は未達でございます。ただし、こういった見方が正しいか分かりませんが、2017年度から2019年度の平均は10パーセント以上を達成しております。

EBITDAは2019年度の中期目標が1,200億円でございますが、こちらに対しては未達でございます。営業利益ROICは中期期間中8パーセント以上ということで、この数字をクリアしています。私からの説明は以上でございます。