2019年11月1日に行われた、住友重機械工業株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:住友重機械工業株式会社 代表取締役社長 下村真司 氏

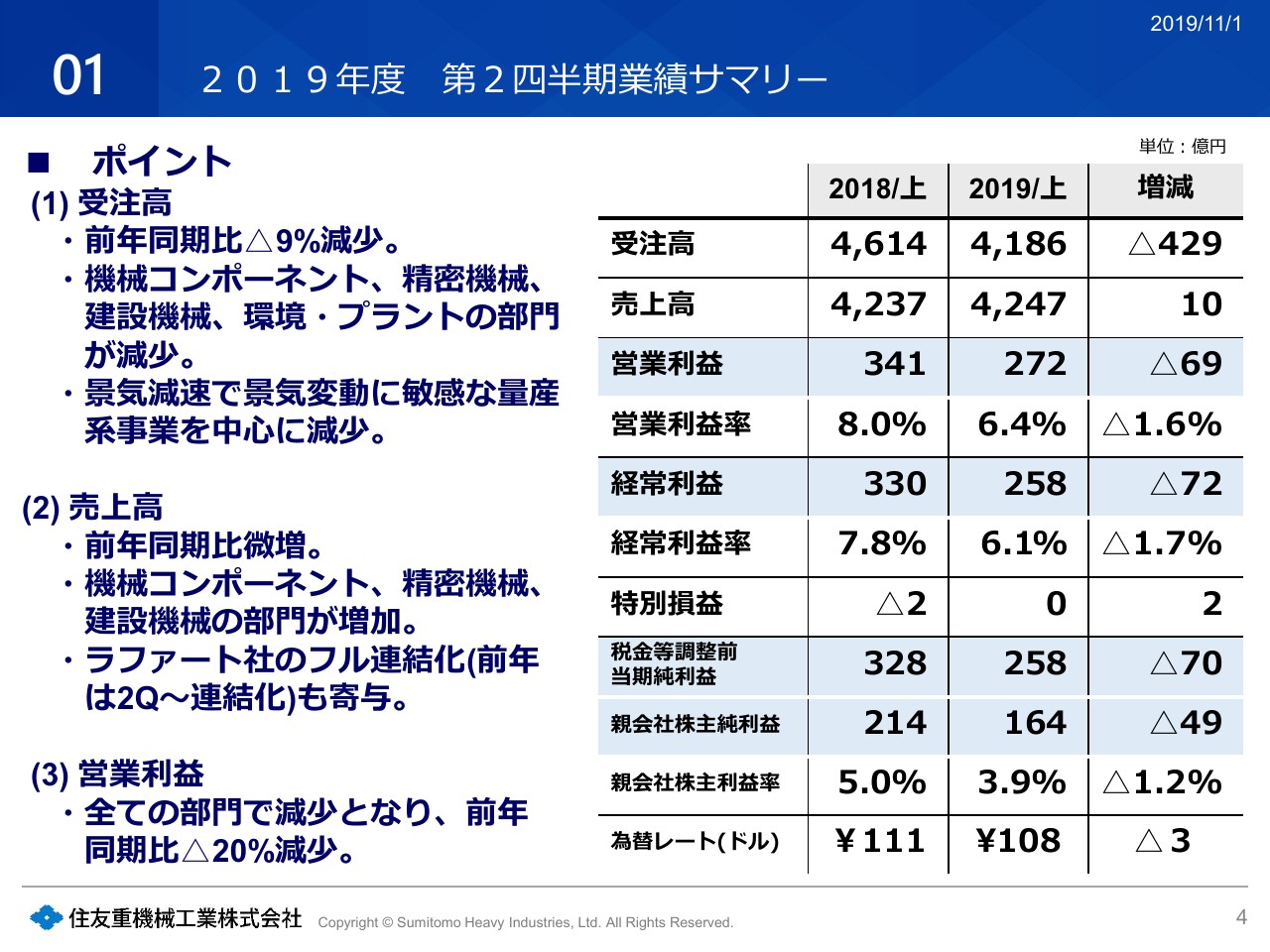

2019年度 第2四半期業績サマリー

下村真司氏:下村でございます。それでは2019年度第2四半期の業績についてご説明申し上げます。

まずはサマリーでございます。受注につきましては、シクリカルな量産系を中心に非常に厳しい状況が続いております。前期と比べますと、環境セグメントで大型案件の期ズレ等もあり、受注は減少しております。

売上につきましては、昨年度の受注残があったこともあり、やや増加しております。これは後で申し上げますが、機械コンポーネントセグメントのラファート社がフル連結化したことの影響がございます。

その結果、(2019年度)第2四半期受注高は4,186億円、売上は4,247億円でございます。こちらの(スライドの)欄は前年同期との差を示しております。営業利益につきましては272億円で、かなり落ち込んでおります。特別損益等はございませんので、営業利益が減少したことにより、経常利益と四半期純利益も減益になっております。

この間の為替は108円でございました。前年同期が111円のため、約3円の減少になっております。

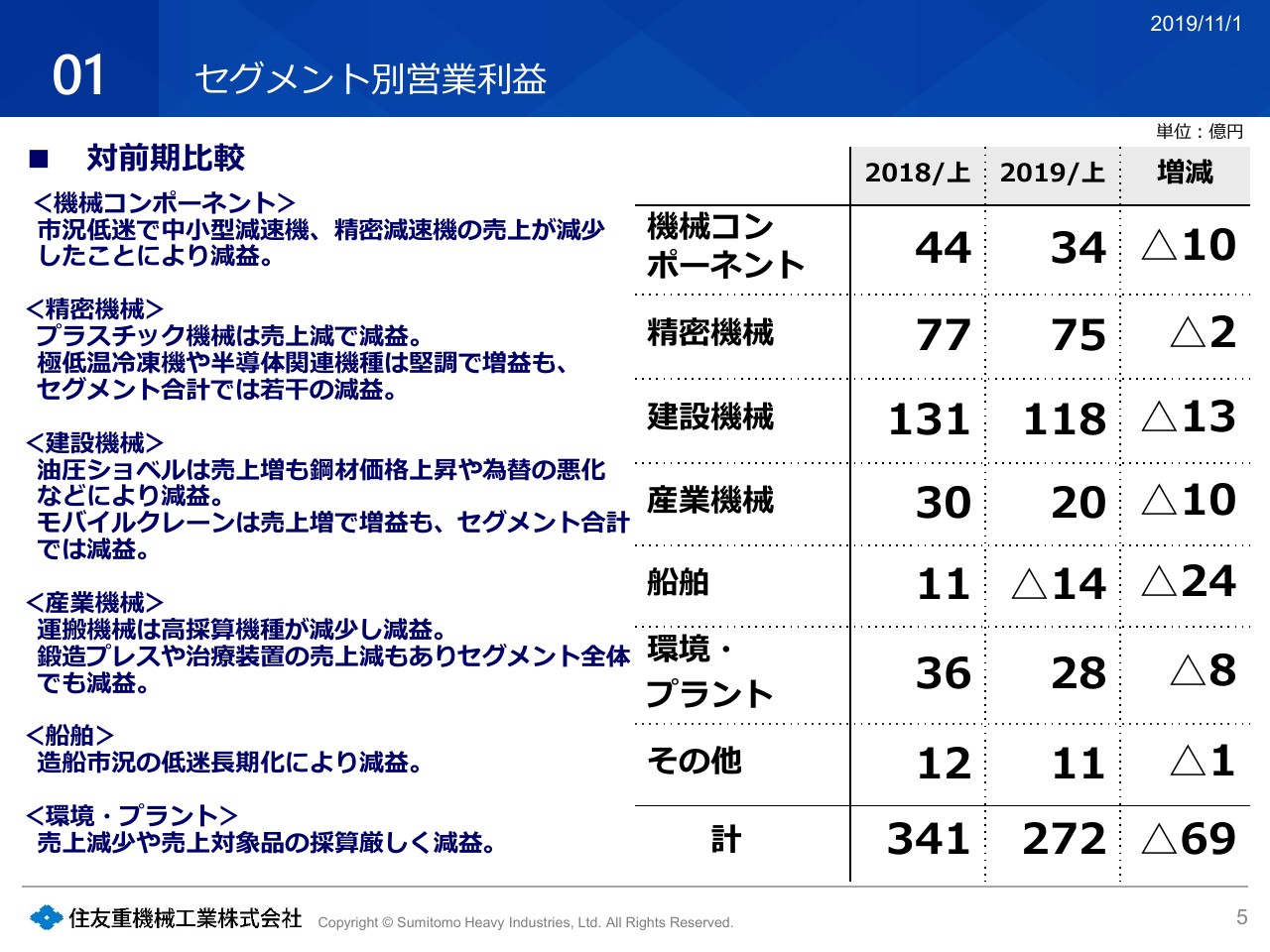

セグメント別営業利益

セグメント別の営業利益の状況でございます。残念ながらすべてのセグメントにおいて、前年同期比でマイナスになっております。詳細等は後で申し上げますが、やはり量産系の特に機械コンポーネント、精密機械におけるプラスチック機械、建設機械等も減益になっております。

精密機械セグメントはプラスチック機械が減益でございました。極低音冷凍機や半導体関連については増益でしたが、プラスチック機械の減益分をカバーすることはできず、セグメント合計でも減益になっております。

また、建設機械セグメントのモバイルクレーンは売上損益も微増になっております。これについては油圧ショベルの減益が大きく、全体としては減益になっております。船舶につきましては大幅な減益になっており、(2019年度)上期は赤字でございました。

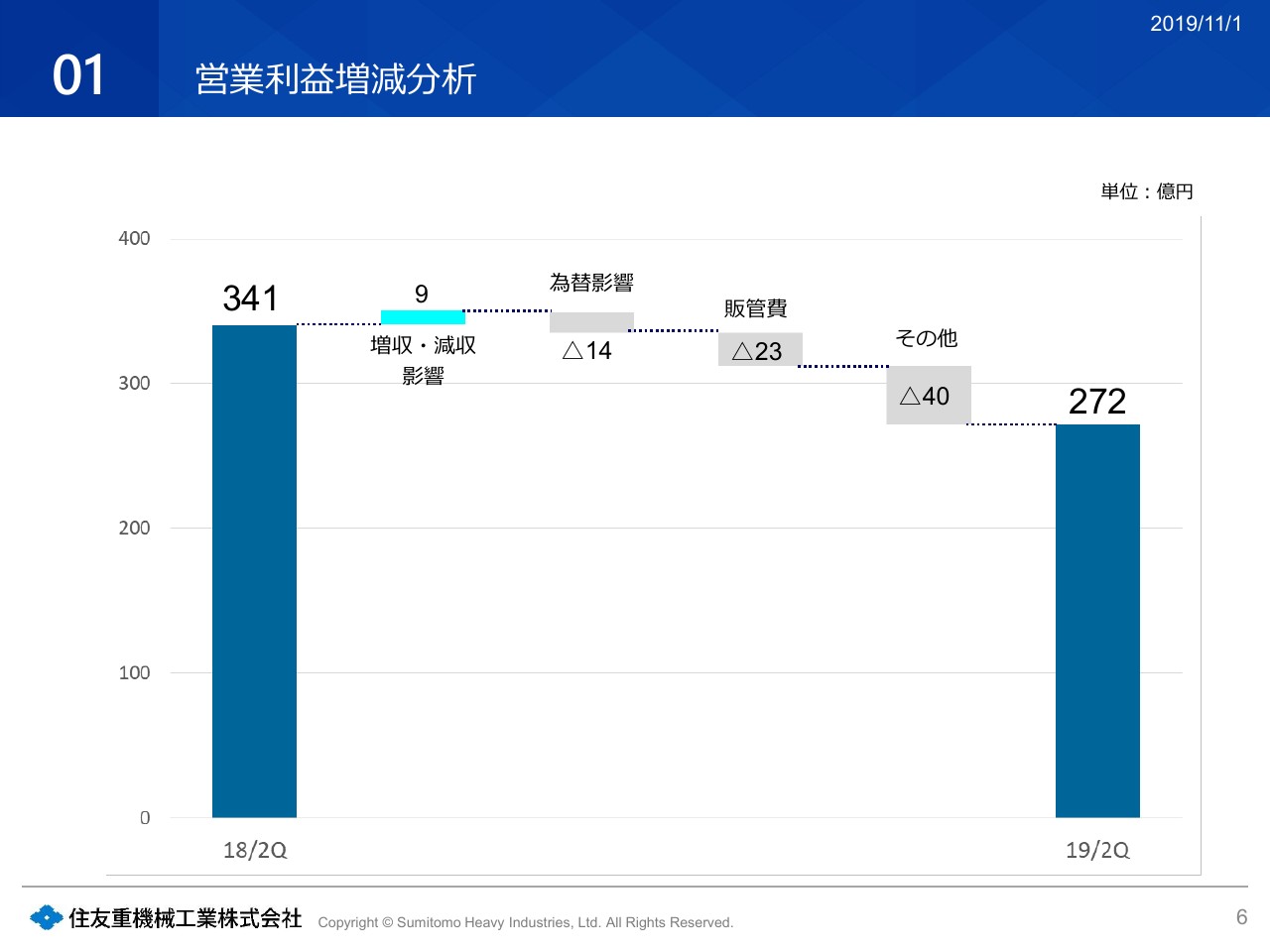

営業利益増減分析

前期からの営業利益の増減分析でございます。販管費は研究開発費の増加の影響でございます。また「その他」につきましては、約半分が受注減による工場の操業損等でございます。為替実績は先ほど申しましたように、108円でございました。

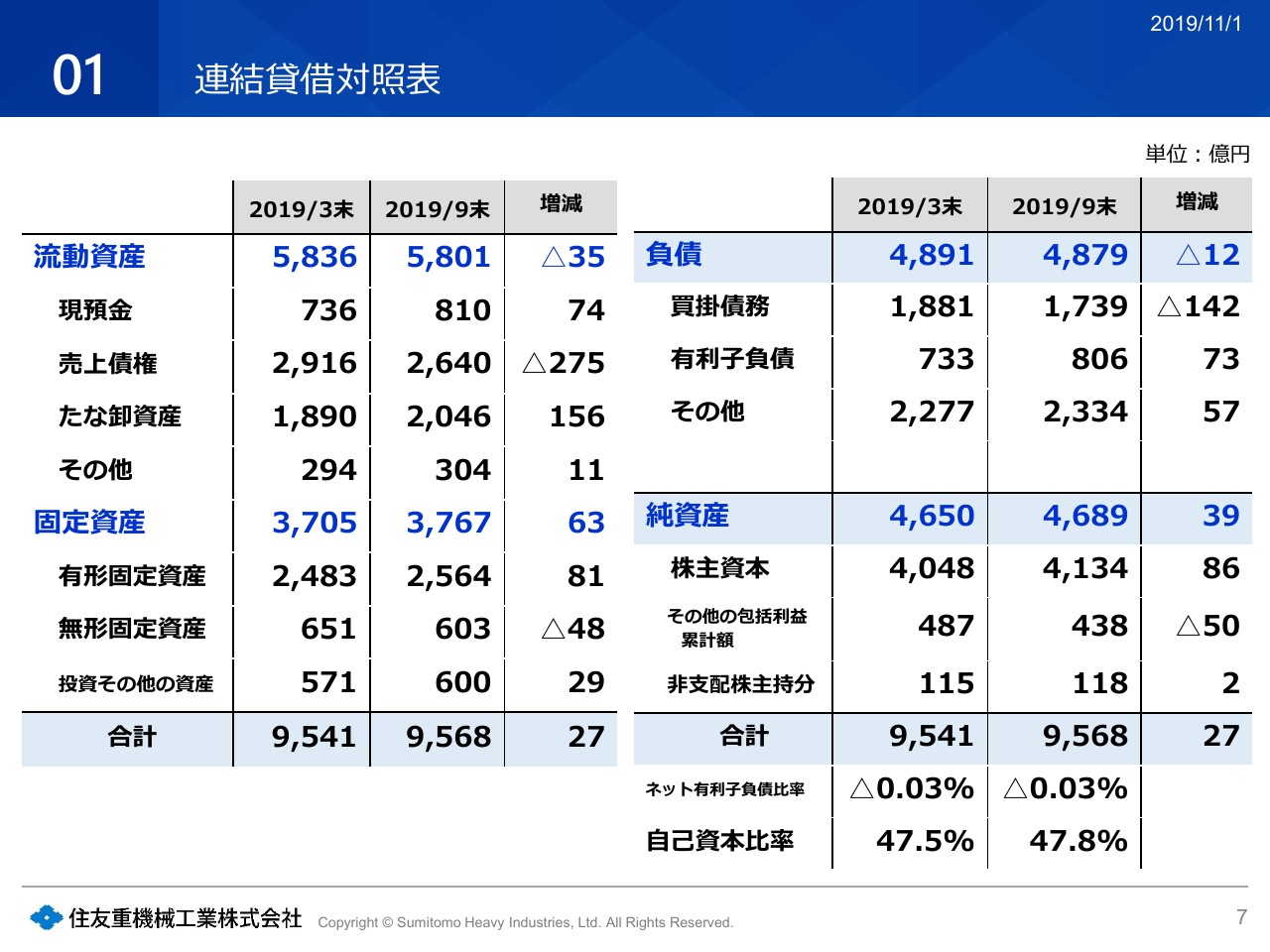

連結貸借対照表

連結の貸借対照表でございます。これにつきましては、前期末から大きく変化はございません。今回は説明を省略させていただきます。

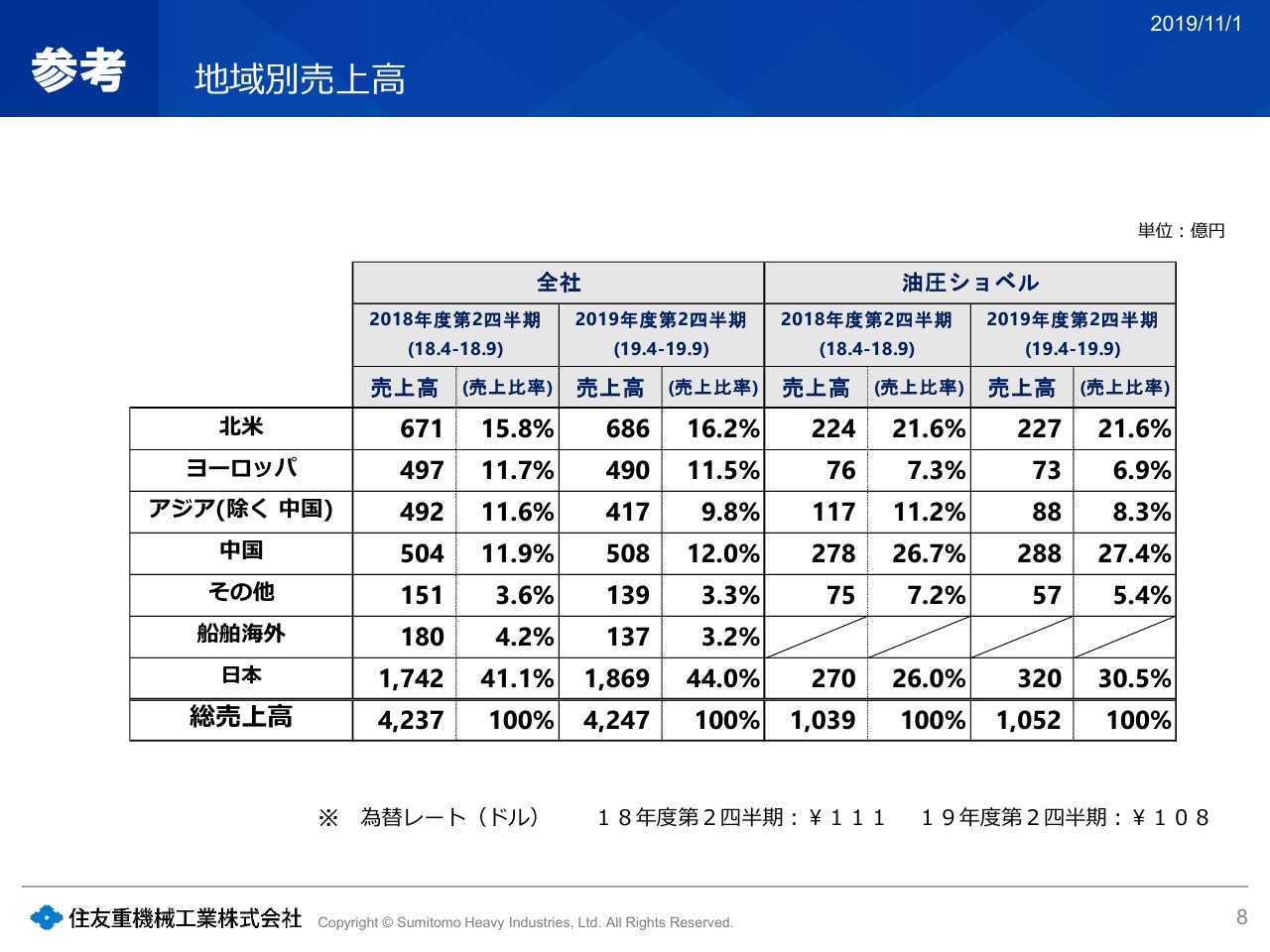

地域別売上高

参考として、地域別の売上高を示しております。スライドの右側の建設機械セグメントでございますが、この海外油圧ショベルの売上高につきましては、特に中国が前期より伸びております。しかし、第1四半期は前年同期比(の数値)がよかったのですが、第2四半期ではかなり減少してきております。そこを若干、注釈として加えておきます。

2019年度業績予想

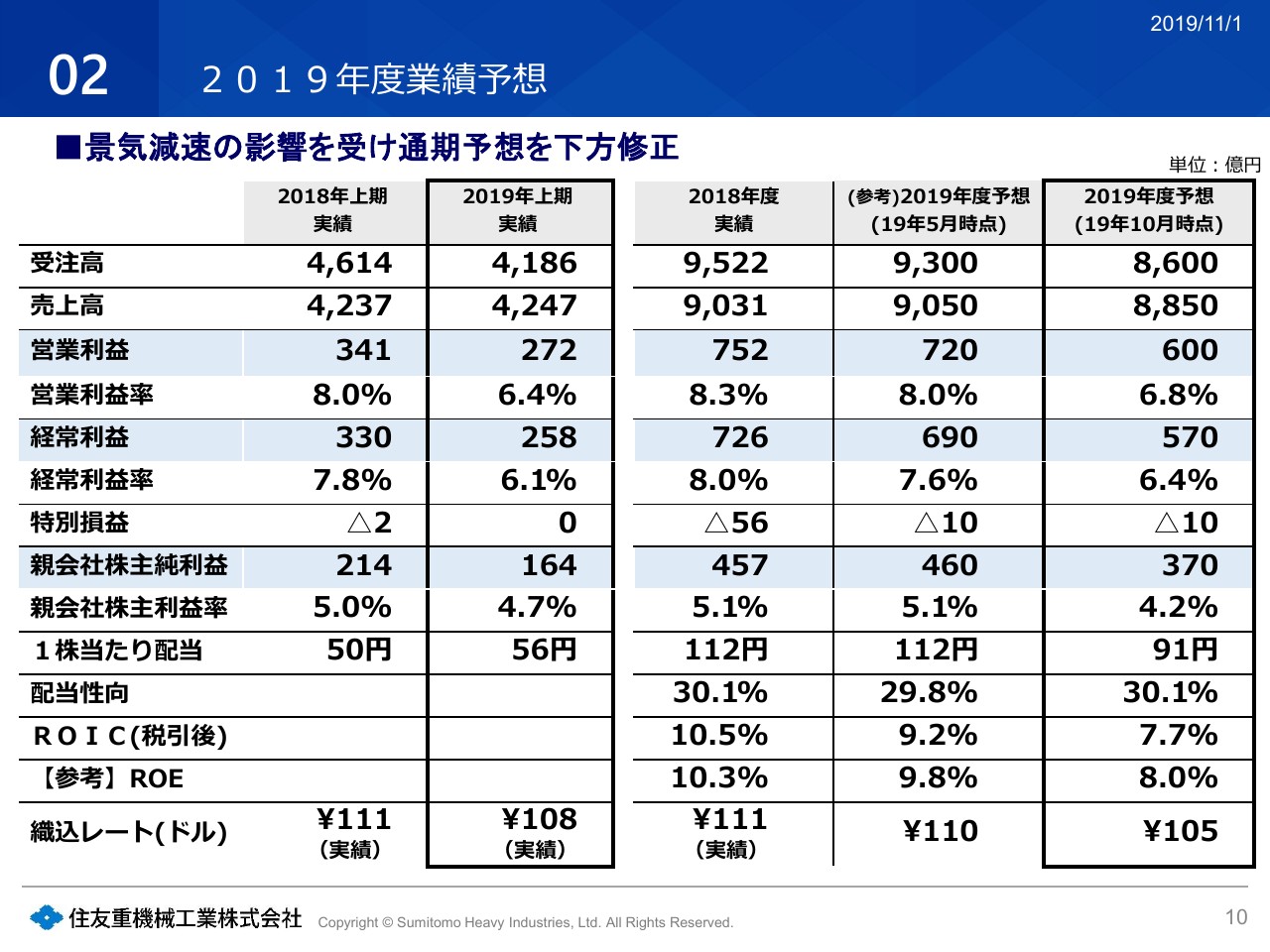

2019年度の業績予想に移ります。冒頭申し上げましたが、量産系事業が下期に向けてもう少し景気が良くなるという想定もございました。しかし、現状は依然として厳しい状況が続くということもあり、上期の実績も踏まえ、今回2019年度の業績予想を下方修正させていただいております。

こちら(のスライド)に、その下方修正させていただいた結果を示しております。受注高は8,600億円で、(2019年)5月の予想に比べますと700億円の減少です。また、売上につきましては、上期はなんとか持ちこたえておりますが、受注減の影響を受けて8,850億円に下方修正しております。

営業利益につきましては600億円で、大きく減少させております。いずれにしても、量産系の事業での減益要素が大きく効いており、こういうかたちになっています。

その結果、経常利益と純利益も下方修正しております。中間配当につきましては当初公表どおり56円でございます。しかし、年間の利益に対する配当性向を約30パーセントと維持するために、今回年間では91円とさせていただきたく思っております。

為替につきましては、今回105円で想定しております。為替に対する1ドルの感応度は約4億円でございます。

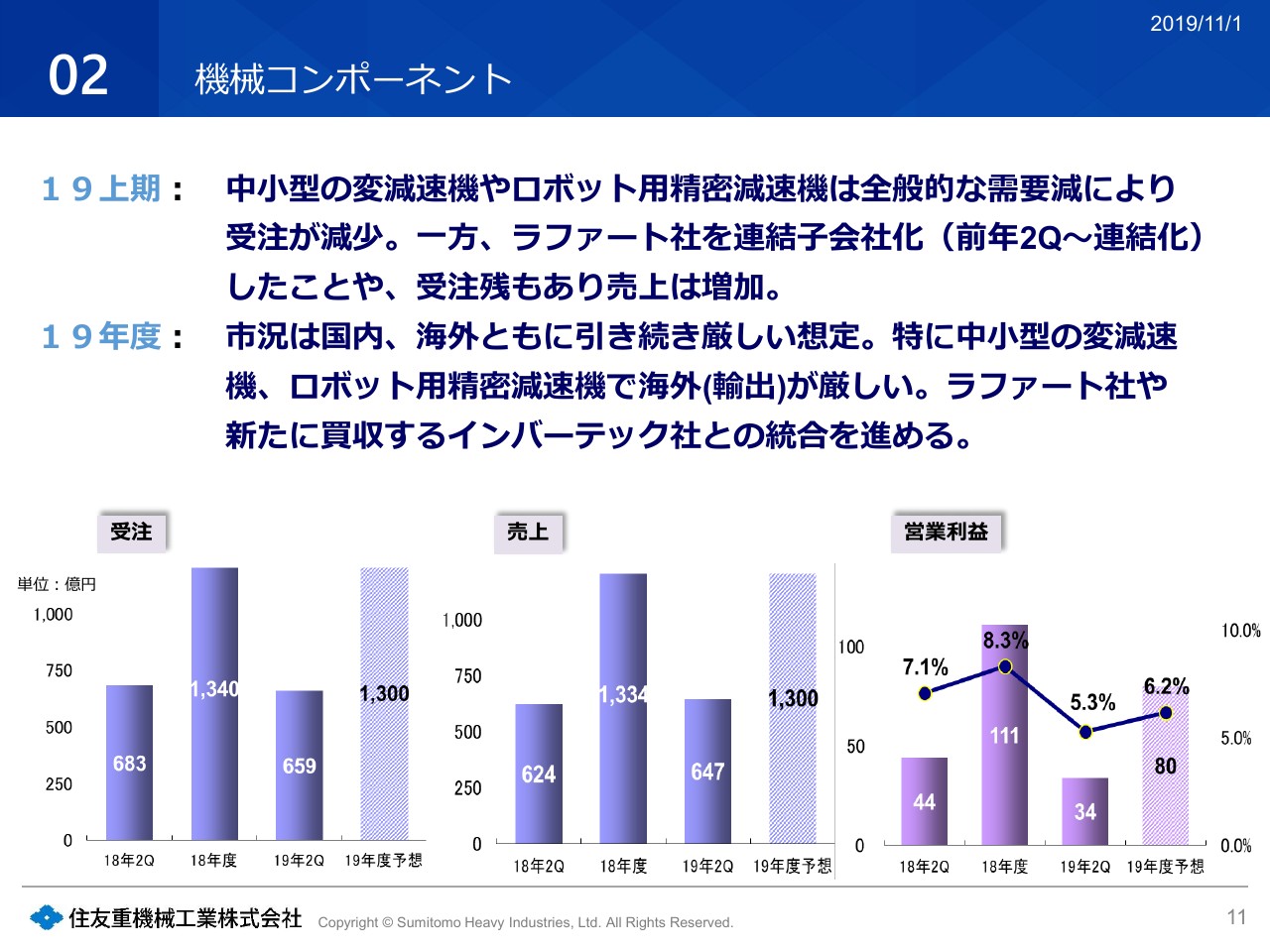

機械コンポーネント

それぞれのセグメントについて、もう少し詳細に説明を申し上げたいと思います。まず機械コンポーネントでございます。機械コンポーネントは、需要環境が全世界的に中小型を含めて、非常に厳しい状況が続いております。また、ロボット用の減速機も依然として低迷しております。

売上についてです。先ほど申し上げたように、上期ではラファート社をフル連結いたしました。昨年度は第2四半期からのため、その1四半期分がプラスされたことで、売上は上期としてはプラスサイドに動いております。しかし、実質は売上も落ちているということでございます。

通期も市況は国内、海外とも厳しいことを想定しております。さらに(2019年)9月に公表いたしておりますが、インバーテック社の買収完了は11月中旬を予定しております。いずれにしましても、利益率の高い国内の需要が弱含みであることから、今回受注が1,300億円、売上につきましても1,300億円、営業利益については80億円と想定しております。

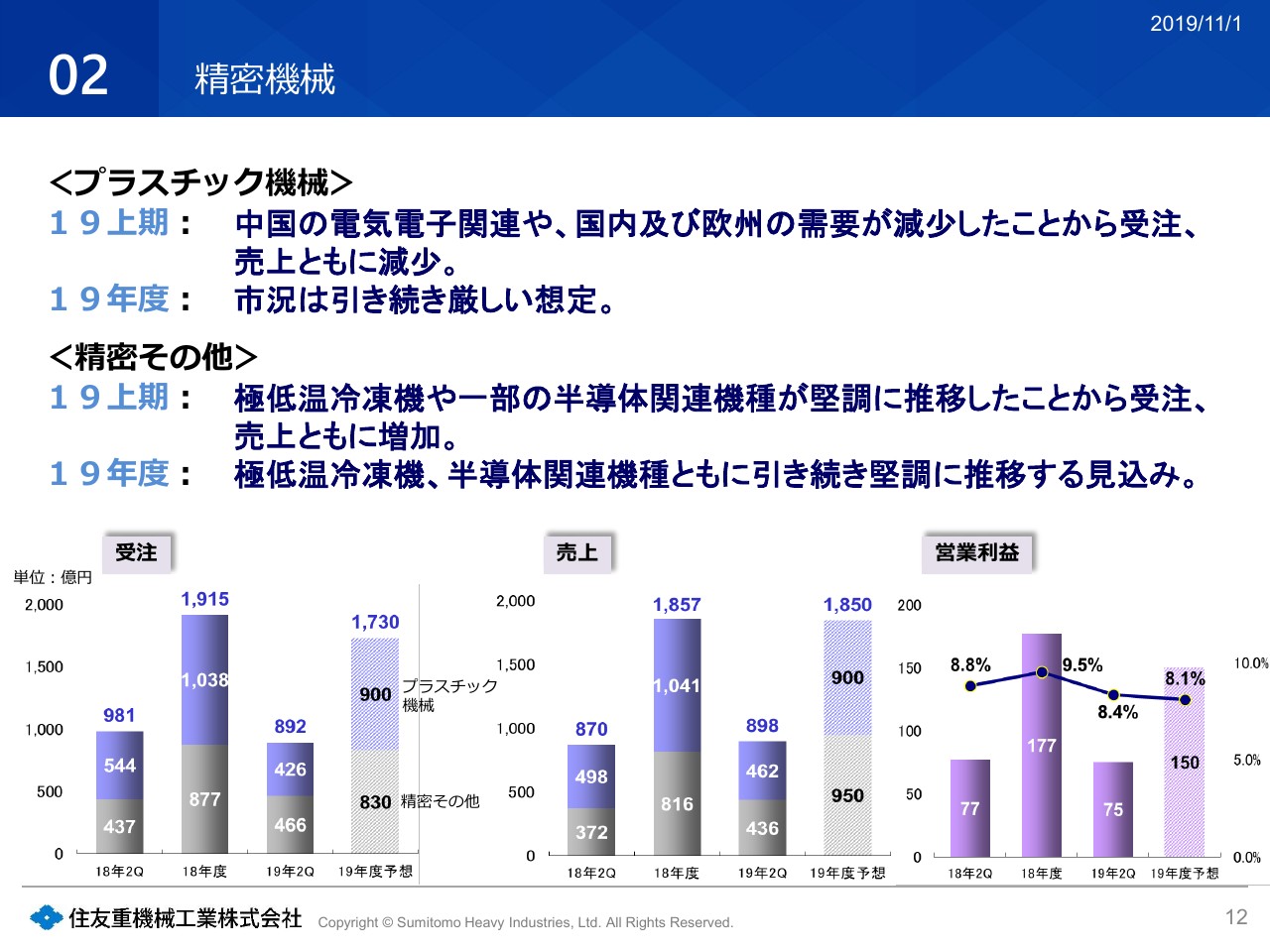

精密機械

精密機械セグメントでございます。こちらはプラスチック機械、特に中国の電子関連や国内と欧州の自動車関連などの需要が、非常に厳しいことを反映しております。

そのためプラスチック機械は、受注、売上ともに上期では減少しております。2019年度通期におきましても、引き続きこの状況が続くと見ております。また、好調であった飲料関係も廃プラ問題もあり、ここへ来てやや厳しい状況に移りつつあると想定しております。

「精密その他」でございます。上期につきましては極低温冷凍機や、半導体関連装置が非常に堅調に推移したことから、受注、売上とも上期としては増加しております。通期ではやや減少すると見込んでおりますが、実態は需要環境としては非常に堅調に推移すると考えております。

利益につきましては、やはりプラスチック機械の落ち込みが分が大きいという結果でございます。受注は通期で1,730億円、売上は1,850億円、利益につきましては150億円を想定しております。

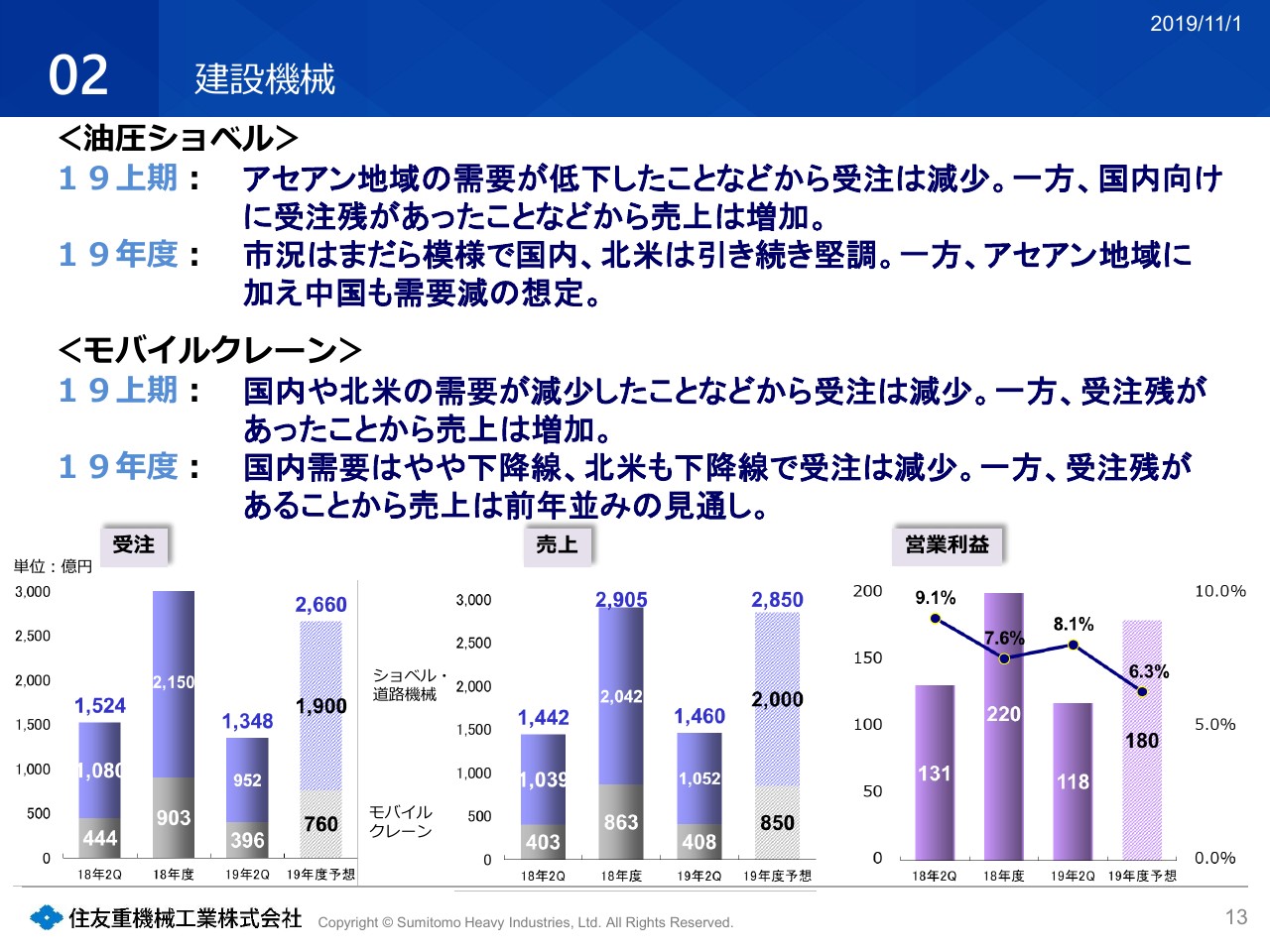

建設機械

建設機械でございます。油圧ショベルは、第1四半期の1月から3月は中国がよかったこともあるのですが、やはりアセアンを中心として市況はやや厳しく推移してきております。

一方、国内は昨年度が排ガスの駆け込みの関係で、やや落ちておりました。しかし今年度は回復基調にあるということでございます。通期では北米等が堅調ではございますが、中国の減速感がやや効いてくると予想しております。

モバイルクレーンにつきましては、国内では受注はやや減少しております。北米につきましては、受注が非常に減少した状態になっております。それを受けて、上期は売上については受注残があったことから増加しております。しかし、通期ではやや減少、売上については昨年並みと想定しております。

油圧ショベルでございますが、実は台風19号の影響を少なからず受ける見込みでございます。台風19号については、被災されたみなさまについてはお見舞いを申し上げたいと思いますが、我々の油圧ショベル事業についても、これから影響を受ける見込みでございます。その影響については、この中には含まれておりません。

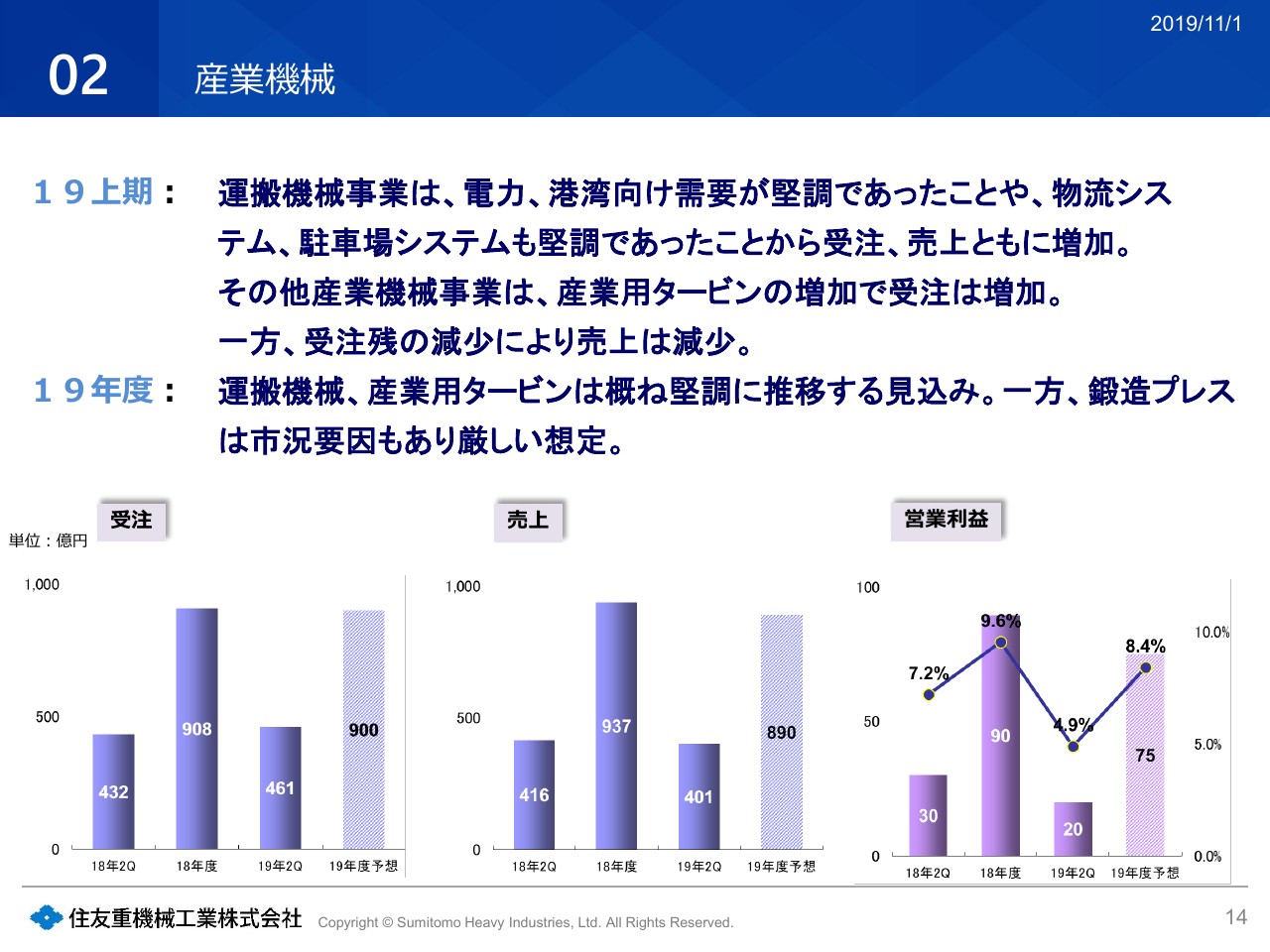

産業機械

産業機械のセグメントは、特に運搬機械事業につきましては電力、港湾向けが堅調でした。また物流システム、駐車場につきましても堅調であったことから、上期は売上、受注ともに増加しております。

一方その他の産業機械セグメントは、産業用タービンの増加で受注は増加しております。ただ昨年度は、そうした産業用タービンも受注が悪かったことで、売上は減少でございます。

通期としては運搬機械、産業用タービンは堅調に推移しますが、鍛造プレス等につきましては自動車産業の影響もあって、厳しいと想定しております。よって受注が900億円、売上が890億円、営業利益については75億円と想定しています。

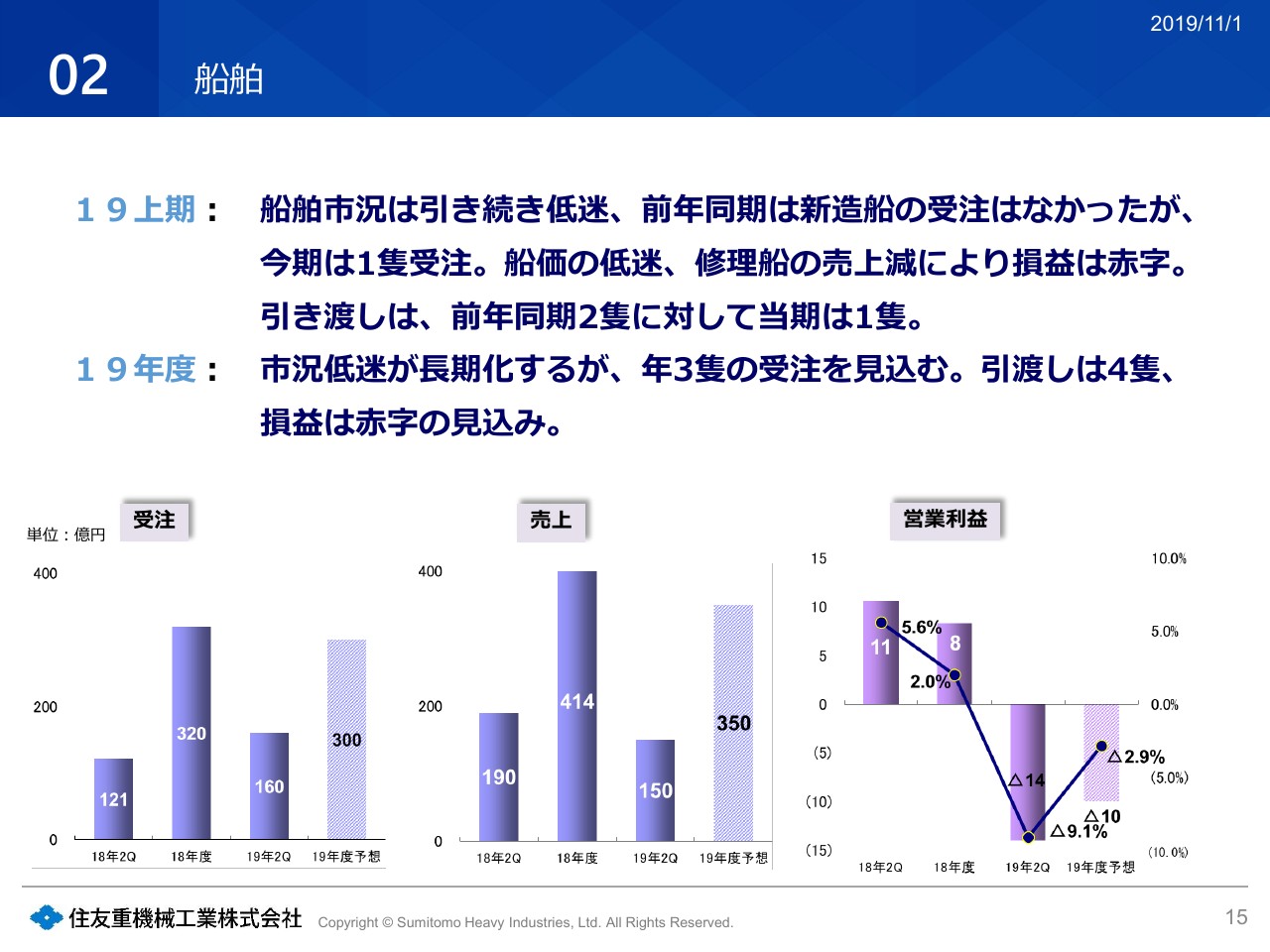

船舶

船舶セグメントでございます。残念ながら現状の船価、並びに市況は低迷が長期化しております。ここへ来て船価の回復傾向の関係もあって、下期はなんとか若干の黒字が確保できる見込みです。しかし、上期は新造船受注に際しての引当も積んだ関係もございまして、赤字に陥っております。

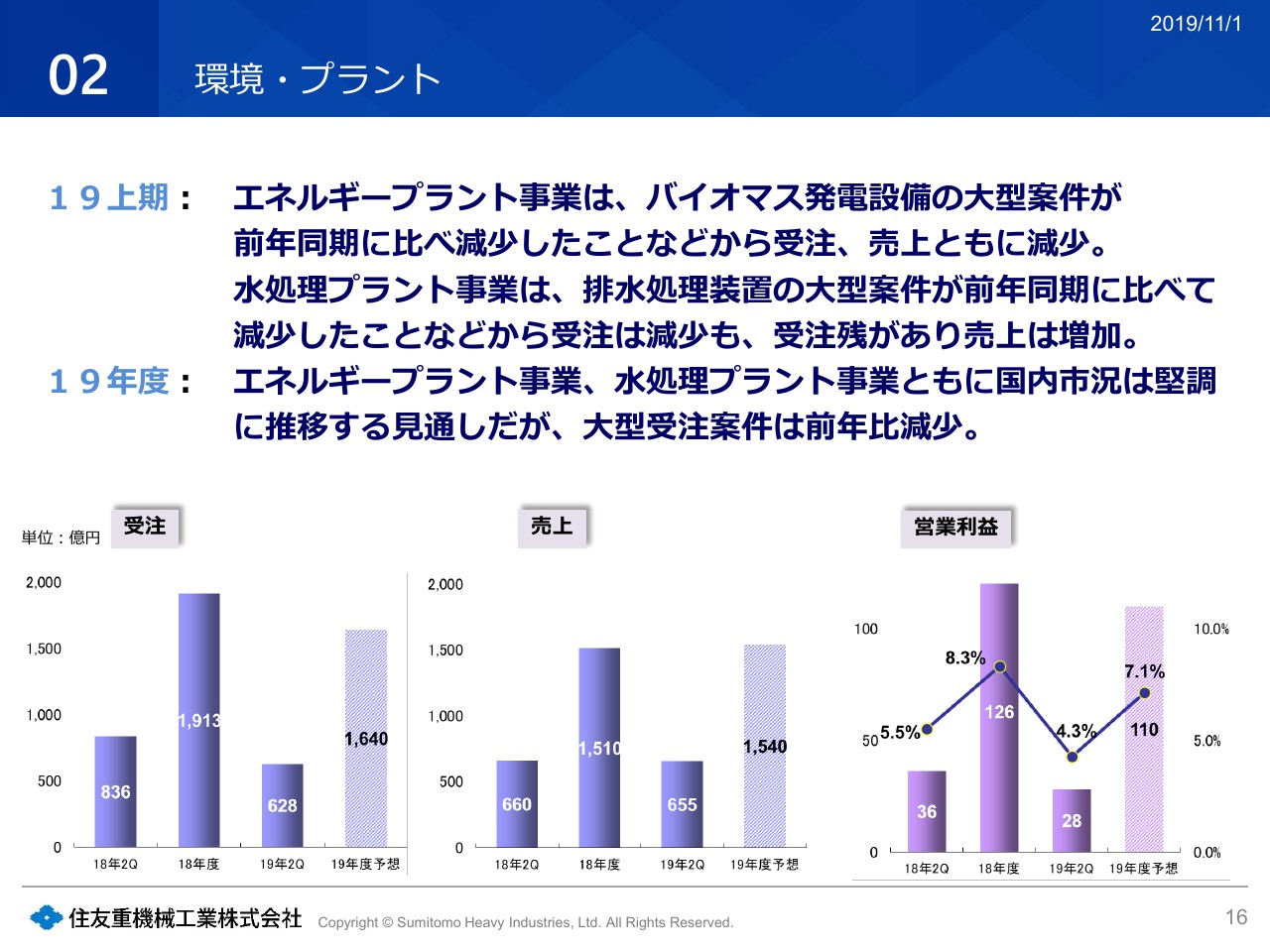

環境・プラント

環境・プラントセグメントでございます。エネルギープラント事業は、冒頭にも申し上げましたが、大型品の案件が減少したことと期ズレ等もあって、受注、売上ともに減少しております。

一方、水処理プラント事業は、排水処理設備の大型案件が減少したことから、受注は減少しました。しかし受注残もありまして、売上は増加しております。通期におきましても、国内市況は堅調に推移する見込みでございますが、大型案件は前年比で減少すると想定しております。

そうした関係で、受注は前期比で下がります。しかし売上、利益等につきましては機種構成差で前期よりやや下がりますが、そこそこのラインをキープできるものと考えております。

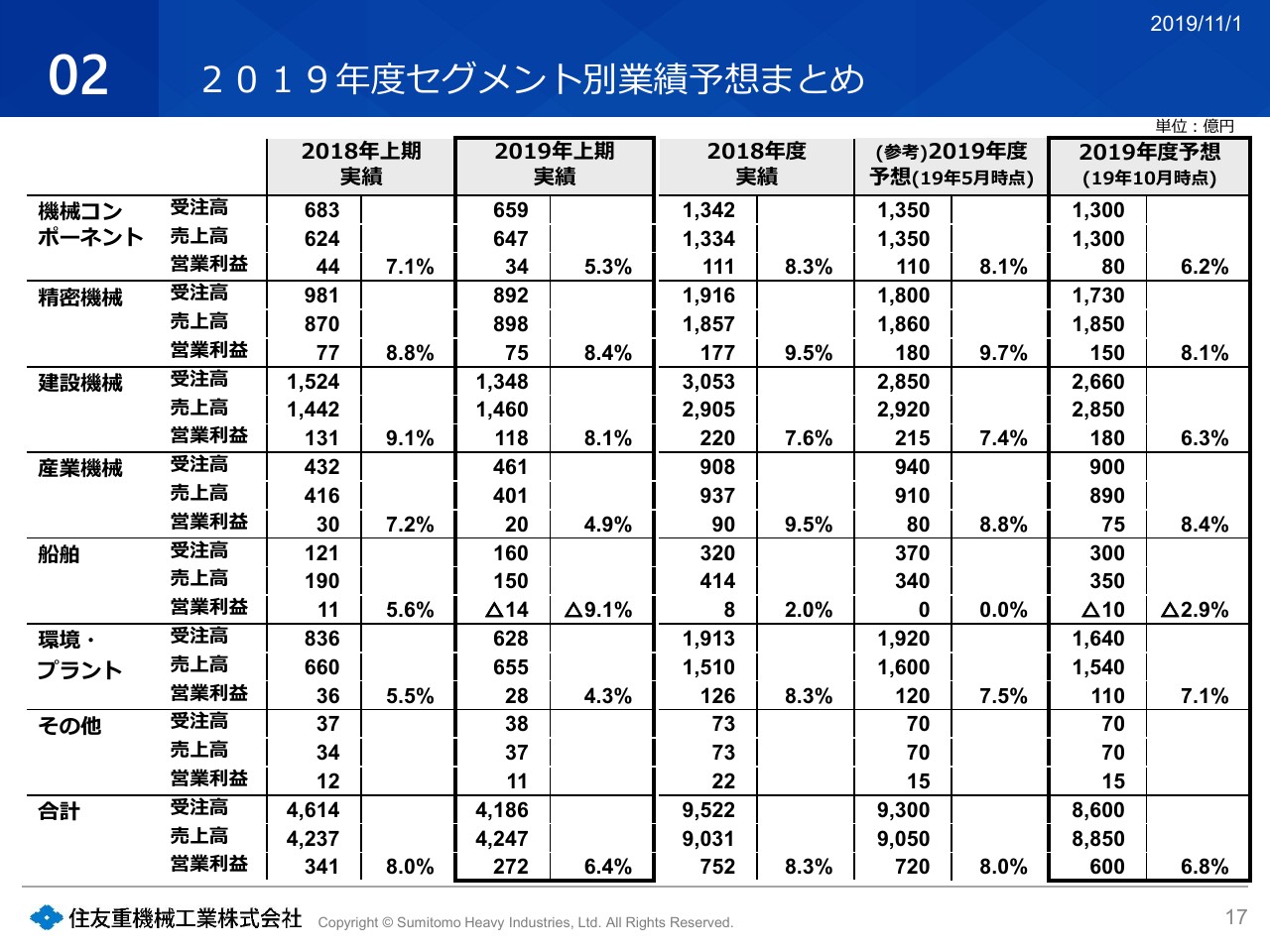

2019年度セグメント別業績予想まとめ

これは先ほどのセグメント別(の業績予想)をまとめたものでございます。今回は説明を省略させていただきます。

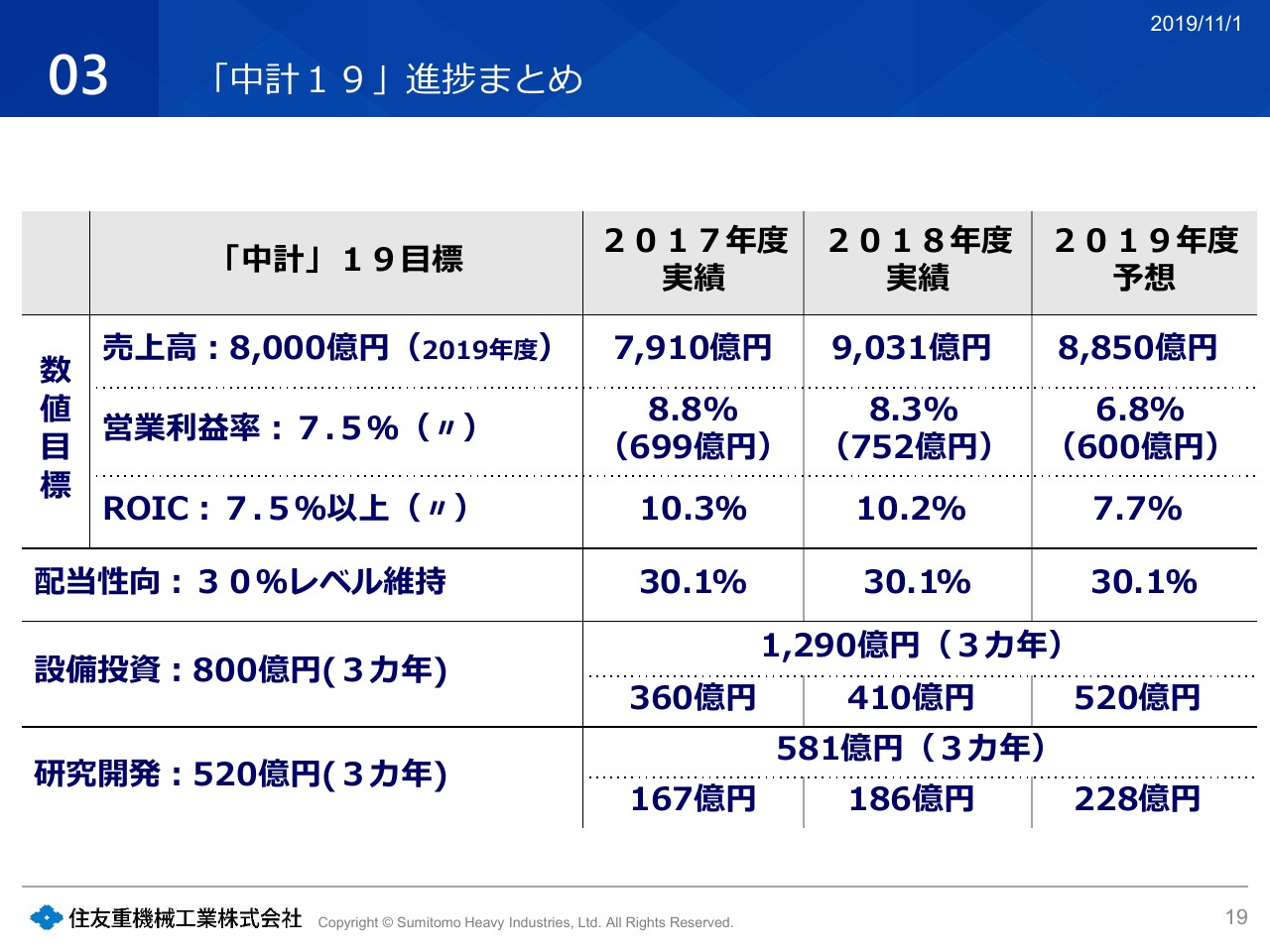

「中計19」進捗まとめ

中期経営計画の進捗状況について、ご説明申し上げます。まず中期経営計画の進捗まとめでございます。先ほどすでに2019年度業績予想を出しておりますが、残念ながら営業利益については600億円ということで、(営業利益率は)6.8パーセントになる見込みでございます。必要な投資については、今後も引き続き実施していくことを想定しております。

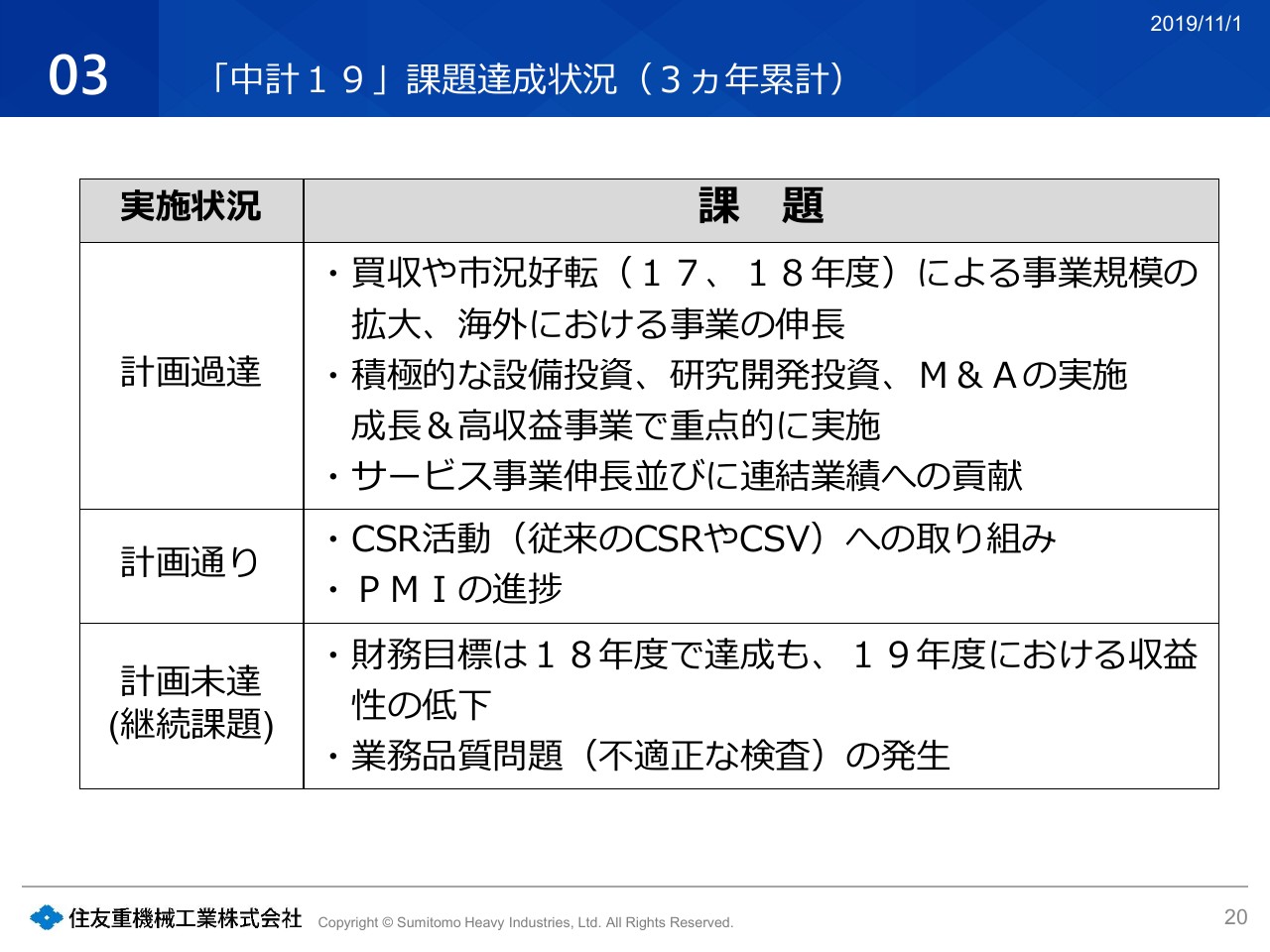

「中計19」課題達成状況(3ヶ年累計)

中期経営計画も残り半年になっております。(このスライドでは)課題の達成状況を整理しております。まず(計画を)達成できた、計画より大きく上回ったところについてです。1つは買収や市況好転によって、事業規模は売上を含めて拡大を図ることができたと思っております。また積極的な設備投資、研究開発投資、M&Aを実施して、今後の成長と高収益事業の基盤づくりに努めております。

またサービス事業を伸ばすべく、いろいろ投資をしております。「計画どおり」につきましては、CSR活動やM&Aを実施した会社とのPMIは順調に進捗しております。

計画未達についてですが、財務目標自体は2018年度には達成しました。しかし2019年度は収益性の低下がございます。これをしっかりと受け止めて、次期中期経営計画に反映していきたいと考えております。

また、不適正な検査等が昨年度に発覚しております。これにつきましても、しっかりとした再発防止を現在も進めておりますし、今後も進めていきたいと考えております。

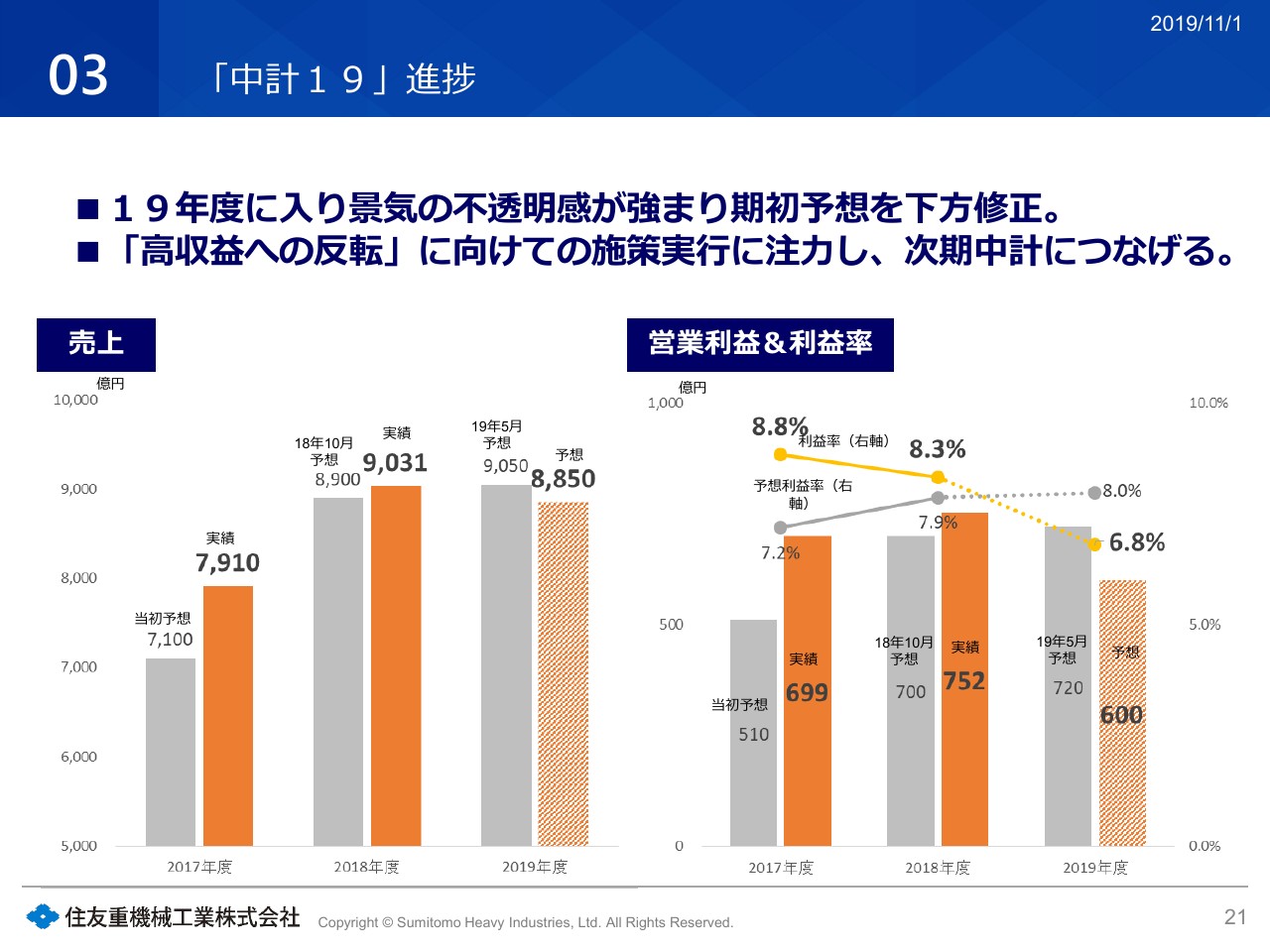

「中計19」進捗

(進捗を)グラフで示しますと、スライドのようになっております。残念ながらやはり今年度が、景気停滞や減速局面の影響を受けております。この点をしっかりと受け止めながら、次期中期経営計画に反映してまいります。

「中計19」進捗 <積極的なM&A>

ここからは、具体的にM&Aの進捗した内容について、少し説明させていただきたいと思います。まず(2019年)9月に制御製品(インバータ)を製造販売するインバーテック社買収を公表いたしました。(手続きは)今月上旬に完了する予定でございます。この会社は制御製品に関する技術と、それに対する生産拠点を持っております。

そこを我々が買収することで、ラファート社のモーター製品とともにギヤ、モータといった制御製品を一体化して提供できる体制を構築できるということが、大きな目的でございます。これを達成することによってIoT、自動化・省人化、省エネなどが図られていくため、そうしたことを目標に取り組んでいこうと考えております。

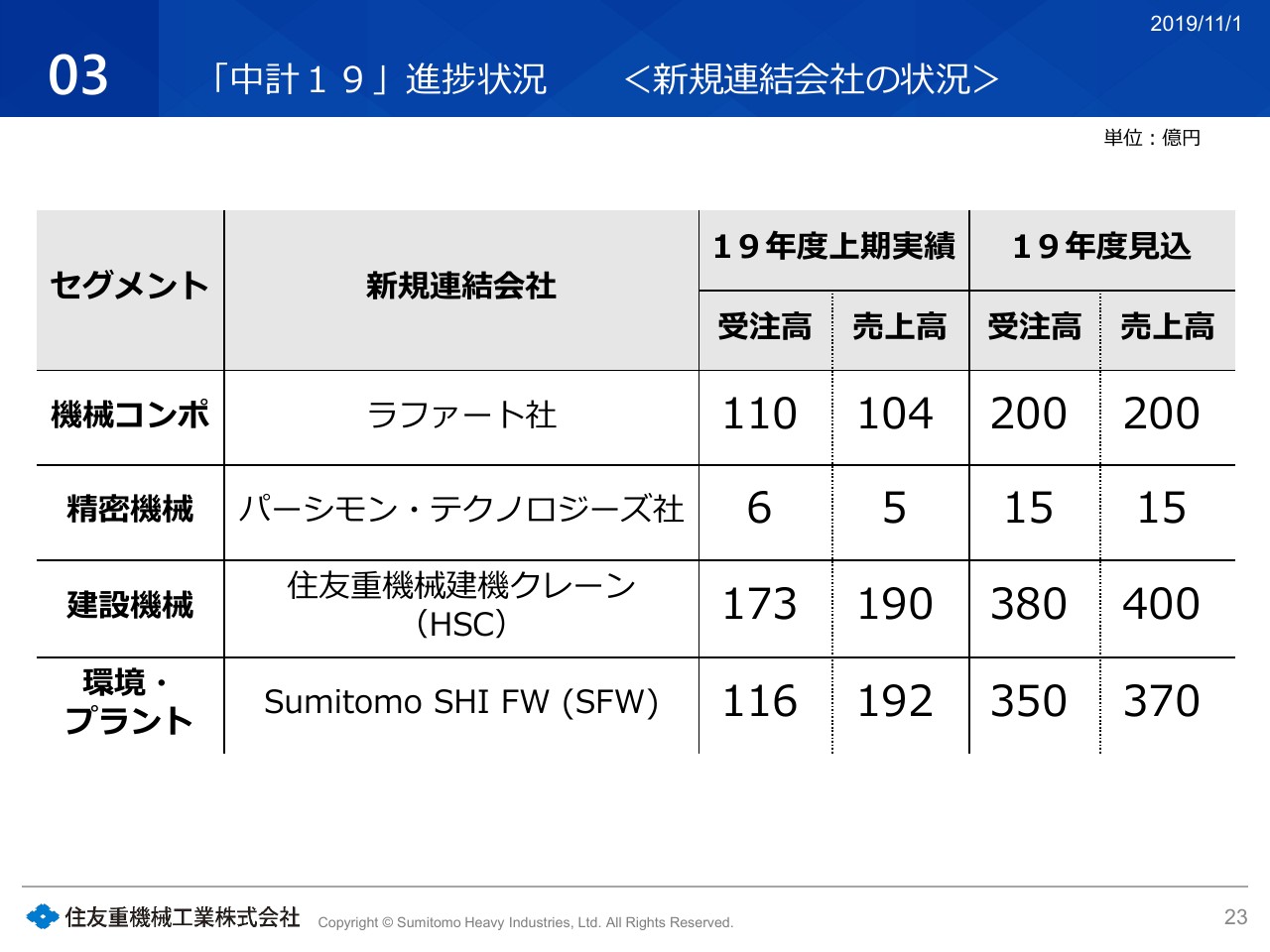

「中計19」進捗状況 <新規連結会社の状況>

「中期経営計画2019」の間にM&Aした、新規連結会社の状況の説明でございます。ここ(のスライド)に一覧がございます。先ほど申し上げたインバーテック社についてはBSが第3四半期から、PLについては第4四半期から連結となる予定でございます。

「中計19」進捗 <アフター・マーケットビジネス強化>

アフターマーケット、アフターサービスなどサービス事業の強化の資料でございます。当然、減速機につきましても海外でのサービス体制を構築するために、いろいろと拠点整備を進めております。また、半導体関連のアフターサービスを手掛ける会社を中国にもうけ、陽子線施設の治療のための品質向上を図っていくために台湾に拠点をもうけております。

油圧ショベルにつきましては、アメリカにトレーニングセンターを開設しております。これらの連携を図りながら、サービス事業を一層推進していく所存でございます。

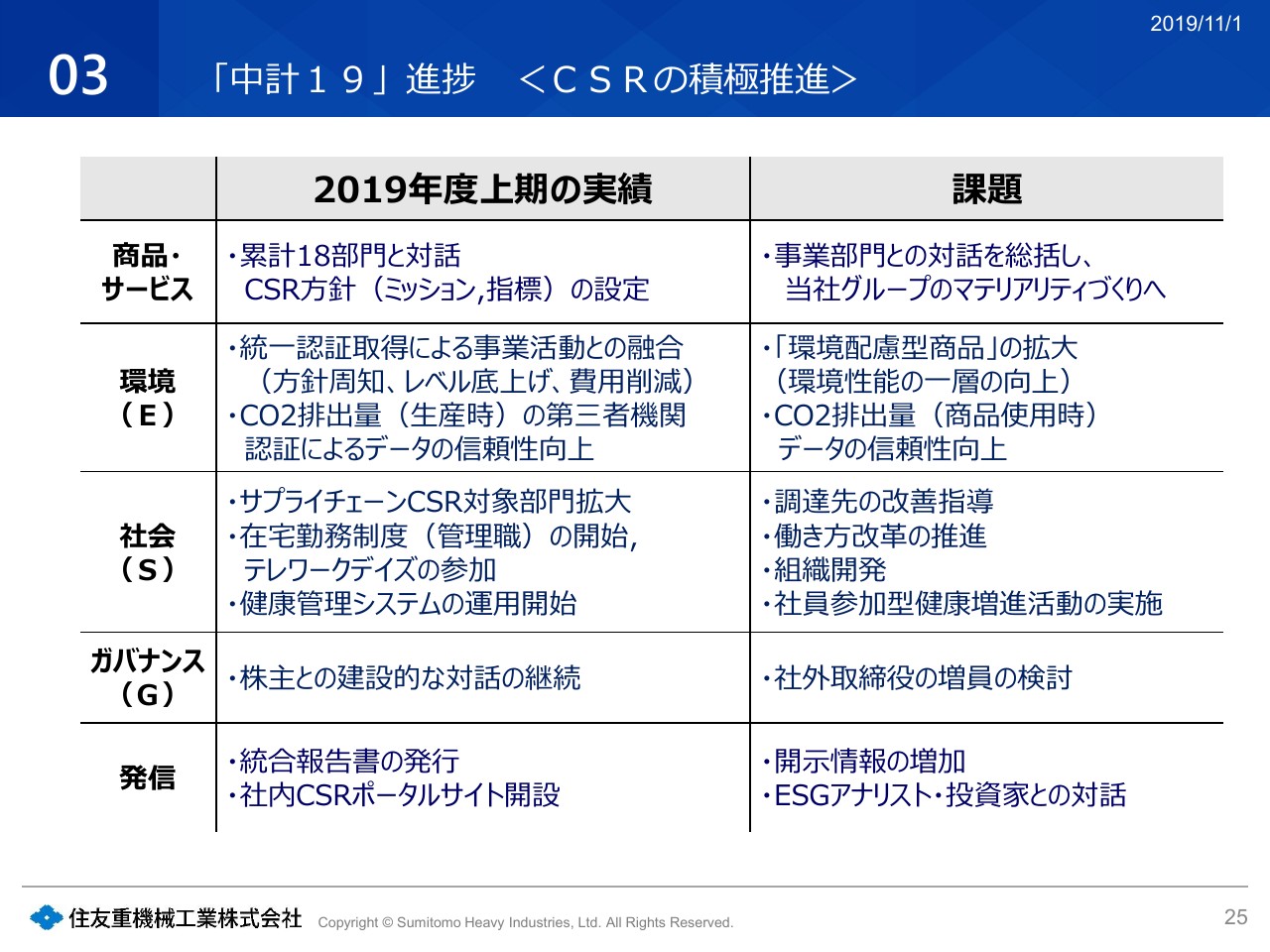

「中計19」進捗 <CSRの積極推進>

最後にCSRの取り組みについてご説明差し上げます。CSRの取り組みにつきましては、この中期経営計画の初年度から行っておりますので、3年目を迎えております。事業部門との対話も十分進めて、社内での理解と浸透を図ってきております。これからはマテリアリティ(重要課題)について検討していき、当社グループ全体でのまとめをしていきたいと考えております。

また環境につきましては、従来はどちらかというと製造する際の環境問題(への取り組み)をしておりました。しかし我々としては、我々の商品を通じて如何に環境負荷軽減に取り組めるかというかたちでの、強い商品の創出に努めてまいりたいと考えております。

現在、当然のことながら、これらの活動については非財務活動でございます。我々としては未来財務というかたちで、これらのことを検討しながら、しっかりとチャンスに変えて次期の事業へ繋げていく、並びに持続的な社会へ貢献をしていくことを図っていきたいと考えております。以上で説明を終わらせていただきます。