2019年11月12日に行われた、株式会社サンゲツ2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社サンゲツ 代表取締役 社長執行役員 安田正介 氏

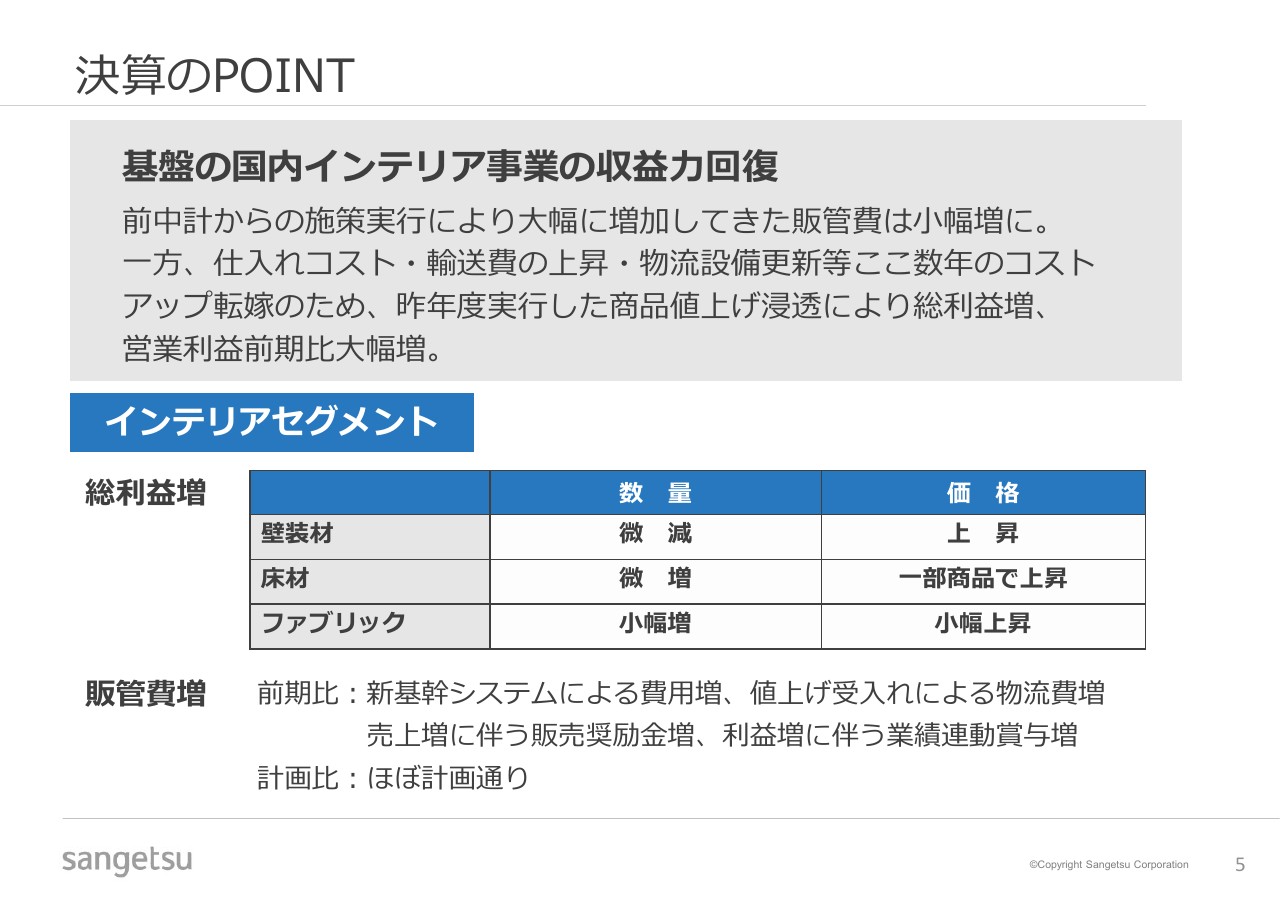

決算のPOINT①

安田正介氏:資料につきまして、ページを飛ばしてご説明したいと思いますので、よろしくお願いいたします。最初に、2020年3月期上期決算の状況をご説明いたします。

決算のポイントですが、売上高は800億6,000万円と、前期比41億円(のプラス)となりました。

今年4月に、照明器具セグメントを担当しておりました山田照明を売却しております。それによって、山田照明分が19億円減少しておりますので、その他の事業という意味では、約60億円の売上増、8パーセントの増収です。

売上総利益は264億円で、前期比28億6,000万円、12.2パーセント増。照明器具セグメントで5億9,000万円の減少がありますので、これと合わせますと、その他事業では34億5,000万円増加したという結果であります。

販管費は218億5,000万円と前期比5億円アップですが、同様に山田照明の販管費5億8,000万円がマイナスとなっておりますので、販管費は前期比10億8,000万円の増加、計画比では2億5,000万円の増加となりました。

営業利益は45億4,000万円で前期比23億5,000万円増と、約倍増となっております。

当期純利益36億3,000万円で、前期比17億9,000万円増、計画比9億3,000万円増。これは、上期としては過去最高益という結果です。

決算のPOINT②

個別にさらに詳しく申し上げますと、今回の決算の一番のポイントは、国内のインテリアセグメントの事業収益力が回復してきたことであると考えております。

私が社長になりました5年半前、2014年度から、さまざまなかたちでの事業の見直し、基盤強化という策を打ってきておりますが、それによって販管費が大幅に増加してきました。

先ほどご覧いただきましたとおり、この販管費に関しましては、前期比では依然として10億円強の増加でした。この間に上昇した販管費は、輸送費及び物流設備のやり直し、人件費増、さまざまなものが含まれております。

これに加えて、仕入れております壁装材、床材等のコストアップ分の転嫁のために、昨年10月1日に値上げをいたしました。

この値上げ効果が出まして、大幅な総利益の増となり、結果的に国内のインテリアセグメントの営業利益が大幅に増加しました。

このインテリアセグメントは、大きく壁装材、床材、ファブリックの3商品に分かれます。商品別の状況を簡単にご説明しますと、壁装材、壁紙は、数量としてはこの上期も依然として前期比微減となっております。

一方で、価格に関しましては、壁装材の中心である壁紙の値上げが浸透したことで、上昇しております。

床材は、数量的にも微増でありました。値段に関しては、昨年、競合他社の状況から値上げを一部商品にとどめております。ファブリックは、数量も小幅増、価格も小幅上昇です。

さらに、前期比の販管費増の内訳を申し上げます。昨年10月1日より稼働を開始しました新基幹システムの償却開始等による費用増。値上げの受入れに伴っての輸送費・配送費の増加。

また、売上増加に伴う販売奨励金。私どもは売上の7割程度を代理店経由で行っておりますが、代理店に払っております販売奨励金が売上の増加に伴って増加しました。

業績連動賞与制度を社員に対してとっておりますので、業績の上昇に伴っての業績連動賞与増。こういったものが、今回の大きな内訳であります。

計画比では、ほぼ計画通りの結果となりました。

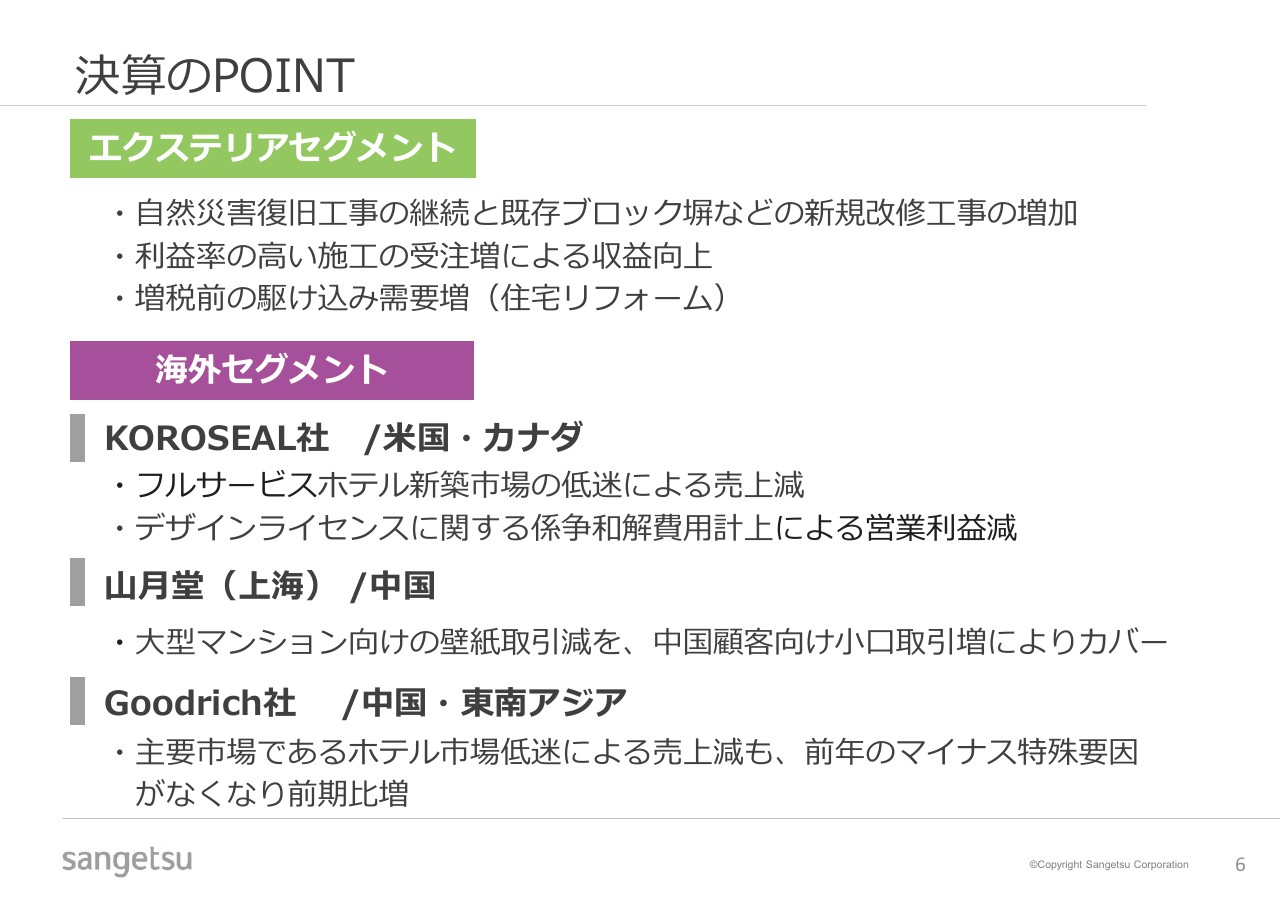

決算のPOINT③

エクステリアセグメントに関しましては、昨年の台風、地震に伴うさまざまな工事の増加が販売金額増収の1つの要因となっております。

それに伴ってメーカーからのバックマージンが増えていること、また、利益率の高い施工の受注が増えたことでの利益率の上昇といったことも、エクステリアセグメントの利益を押し上げています。

またエクステリアセグメントは、2019年9月末に3週間ほどにわたって、消費税増税前の駆け込み需要があったととらえております。

一方、課題であります海外セグメントです。米国及びカナダで事業をしておりますKOROSEAL社ですが、主力の市場としております中高級ゾーンのフルサービスホテルの新築市場が、一昨年来低迷してきております。

これに伴って売上が減少したということと、デザインライセンスを結んでおりますデザイナーとの間の係争が起き、その和解費用を計上したことでの、営業利益のマイナス要因がございました。

中国で事業をしております山月堂(上海)では、大型マンション物件向けの壁紙取引が減少しました。しかし、小口の中国顧客向けの取引が上昇したことで、売上的には減少しましたが、総利的にはそれなりの維持に努めたという結果です。

中国・東南アジアで事業をしておりますGoodrich社は、これも主力のホテル市場が低迷したことで売上は減少いたしましたが、昨年度に一時的なマイナス要因があったことで、前期比では増加という結果となりました。

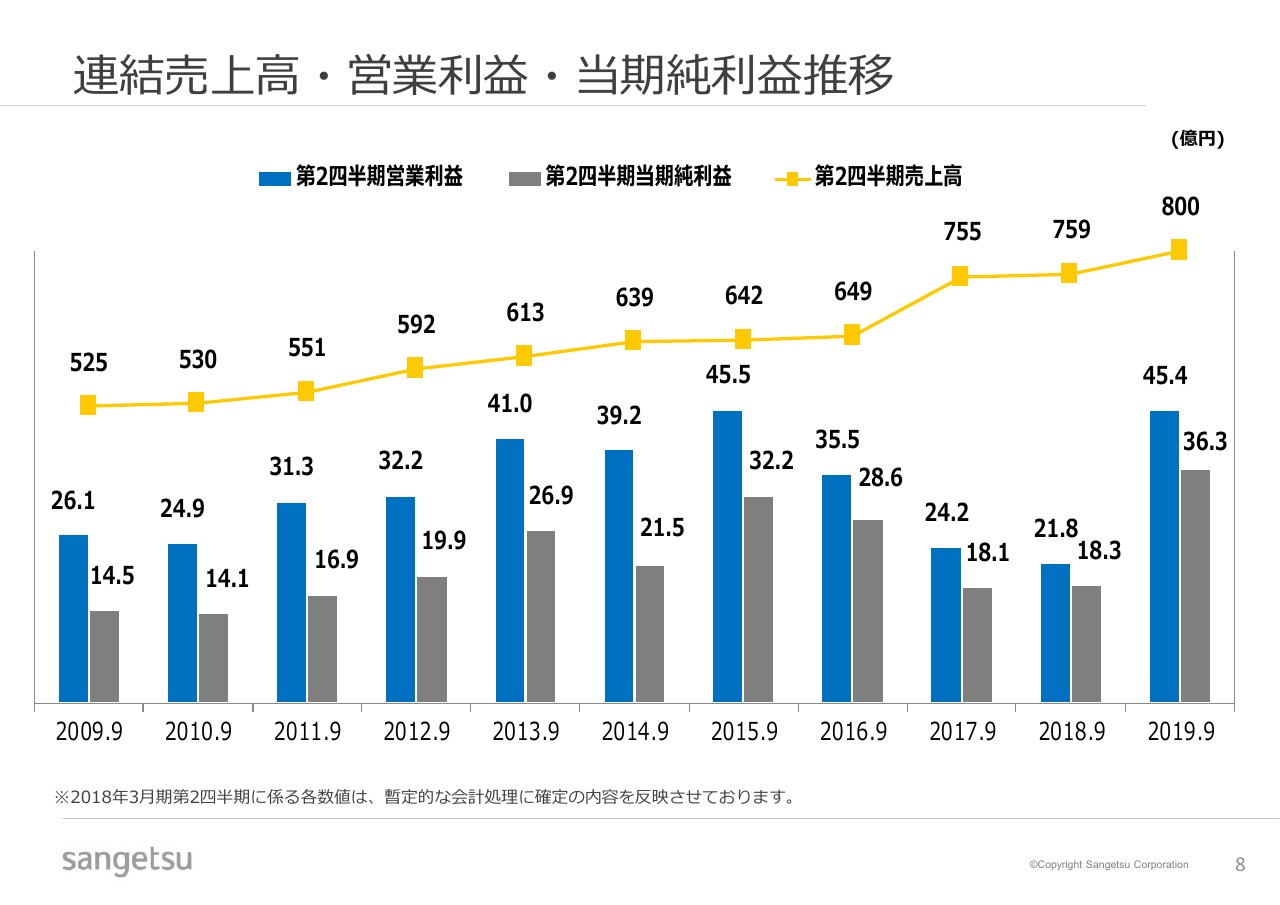

連結売上⾼・営業利益・当期純利益推移

この結果を、過去からのトレンドを含めてご覧いただきます。黄色の線で示しております売上高は、過去数年来から増収を継続しています。しかし、先ほど申し上げましたとおり、販管費の増加で、過去営業利益・純利益はともに減少してきました。

2020年3月上期に関しましては、販管費の上昇を小幅に抑えたということに加えて、値上げ効果が出たことで、営業利益・純利益の増加という結果となっております。

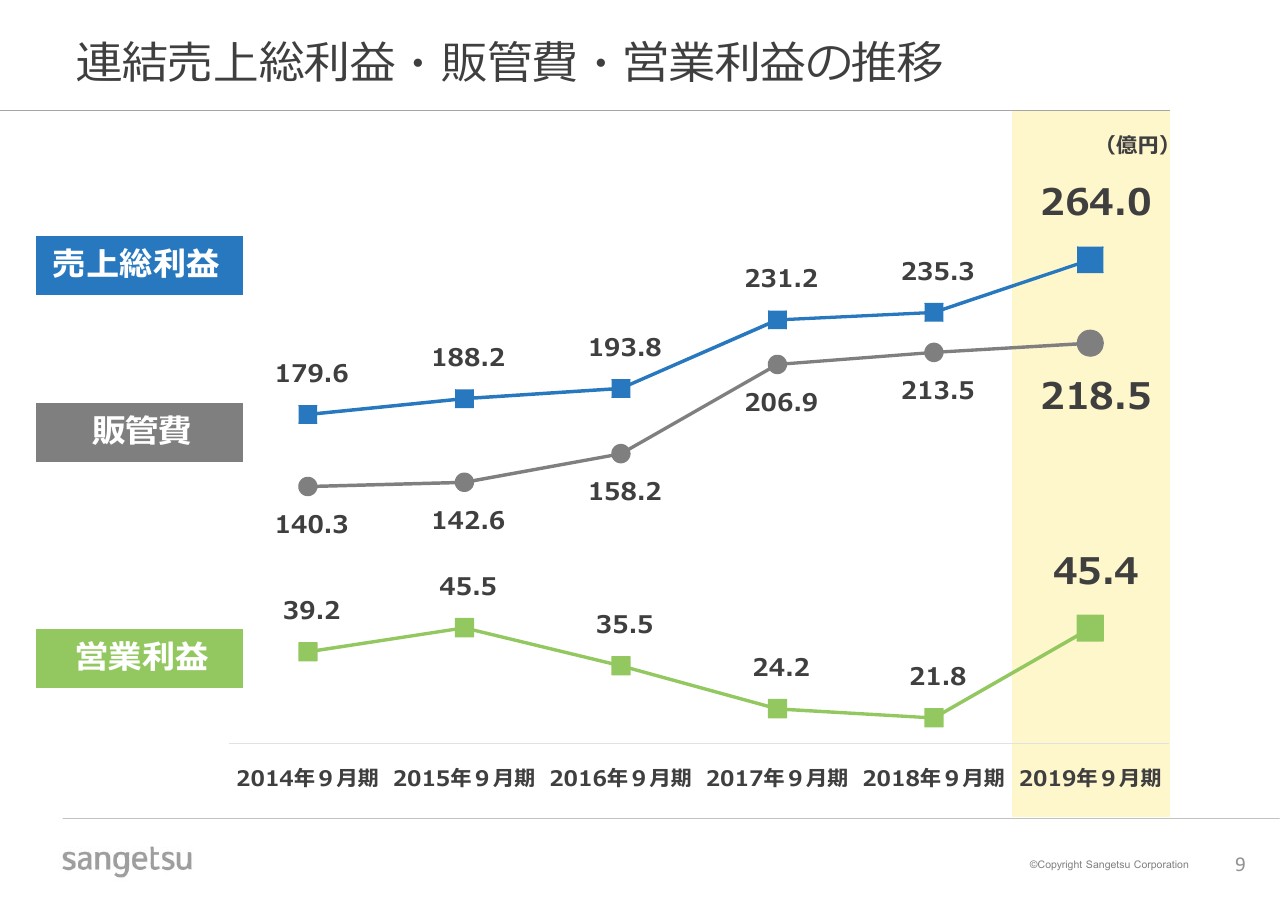

連結売上総利益・販管費・営業利益の推移

さらに詳しく、総利益・販管費で示しますと、スライドにありますとおり、2016年9月期から2017年9月期にかけて、総利益・販管費ともに大きく伸びております。

1つの大きな要因としては、2017年9月期に、米国KOROSEAL社の買収後、連結を開始したということ。2018年9月期には、東南アジアで買収したGoodrich社が連結を開始したということ。それに伴っての販管費の上昇も、この2期に起きております。

一方でこの間ずっと、サンゲツ単体サイドの販管費の上昇が重なってきたということで、販管費が増えておりました。しかし、売上総利益の伸びが、販管費の伸びに追いついた。その結果、低迷していた営業利益がまた2015年9月期並みまで回復してきたという結果となっております。

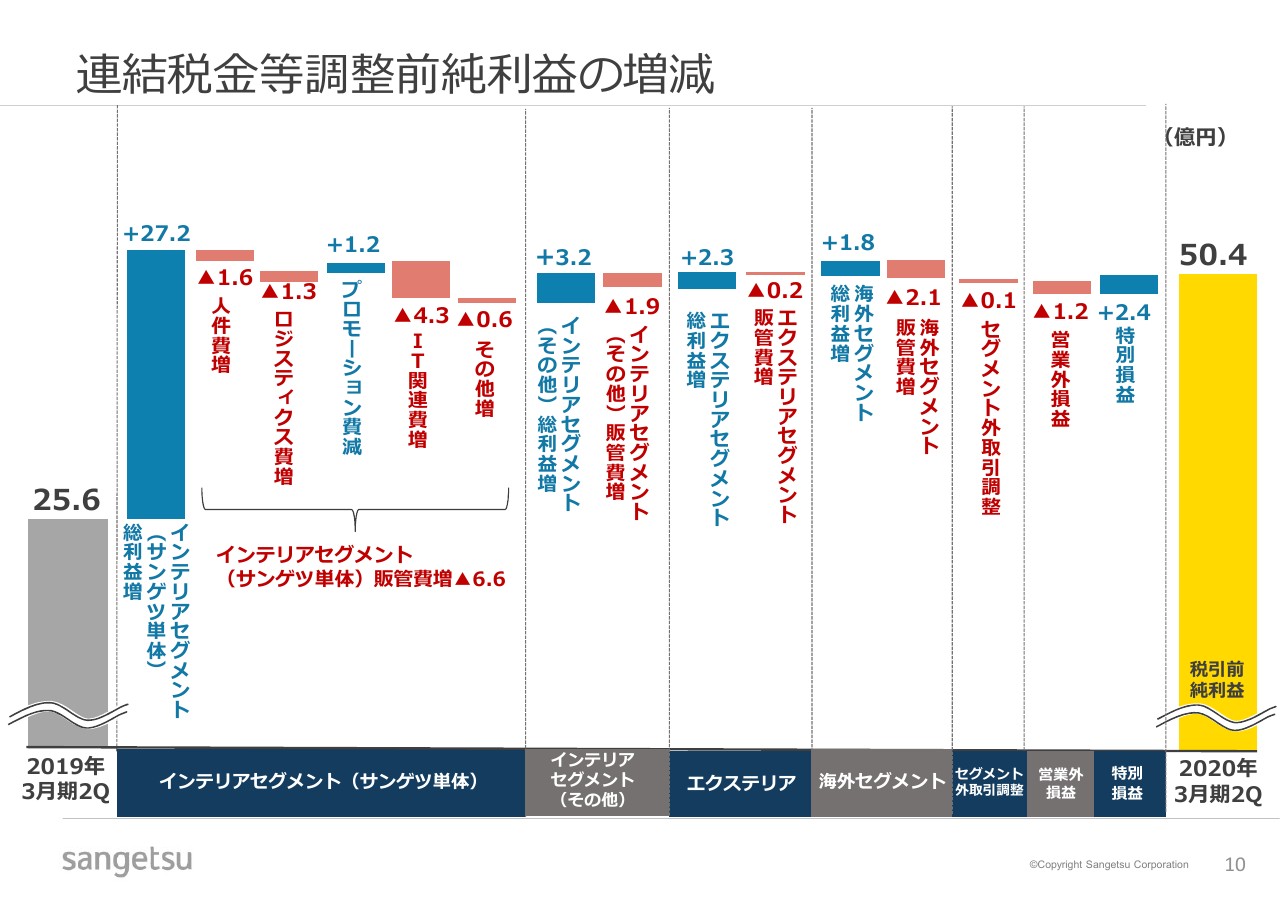

連結税⾦等調整前純利益の増減

税前利益の増減の内訳を簡単にご覧ください。青がプラス要因、赤がマイナス要因です。インテリアセグメントにおけますサンゲツ単体の総利益が、27億2,000万円増。

その他のインテリアセグメント……その他と申しますと、施工の子会社フェアトーン、カーテンの販売会社サンゲツヴォーヌ、そして地域子会社のサンゲツ沖縄という3社が含まれておりますが、この3社ともに総利益は増加しました。

エクステリア子会社も総利益が増加し、海外セグメントの総利益も増加しておりますが、海外セグメントに関しては販管費の増のほうが上回った結果となっております。

特別損益2億4,000万円には、山田照明の売却関連の損益が含まれております。

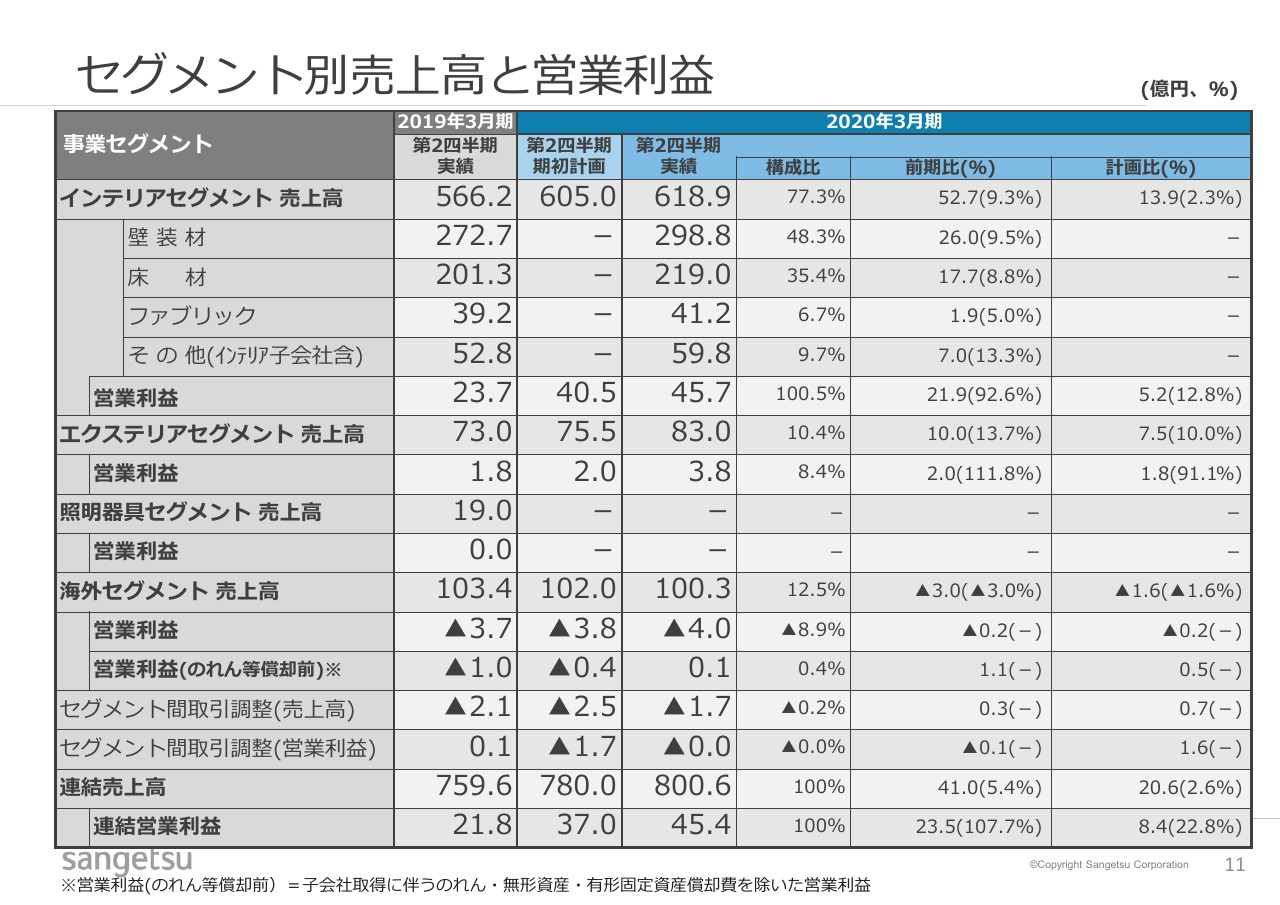

セグメント別売上⾼と営業利益

さらに詳しく、セグメント内の状況もご説明申し上げます。

インテリアセグメントのなかには、先ほど申し上げましたとおり壁装材、床材、ファブリックの3商品が含まれております。

インテリアセグメント全体の売上の増加は、前期比9.3パーセントです。壁装材の売上がもっとも伸びて9.5パーセント、床材が8.8パーセント、ファブリックが5パーセントとなっております。

その他は、先ほど申し上げました3社の総利益が前期比13.3パーセント増という結果です。営業利益的には、インテリアセグメントで21億9,000万円増です。

エクステリアセグメントに関しましても、好調に売上・営業利益等が伸びております。

海外セグメントですが、営業利益は4億円のマイナスという結果となっております。のれん、無形資産等の償却前の営業利益としては、1,000万円のプラスという結果でした。

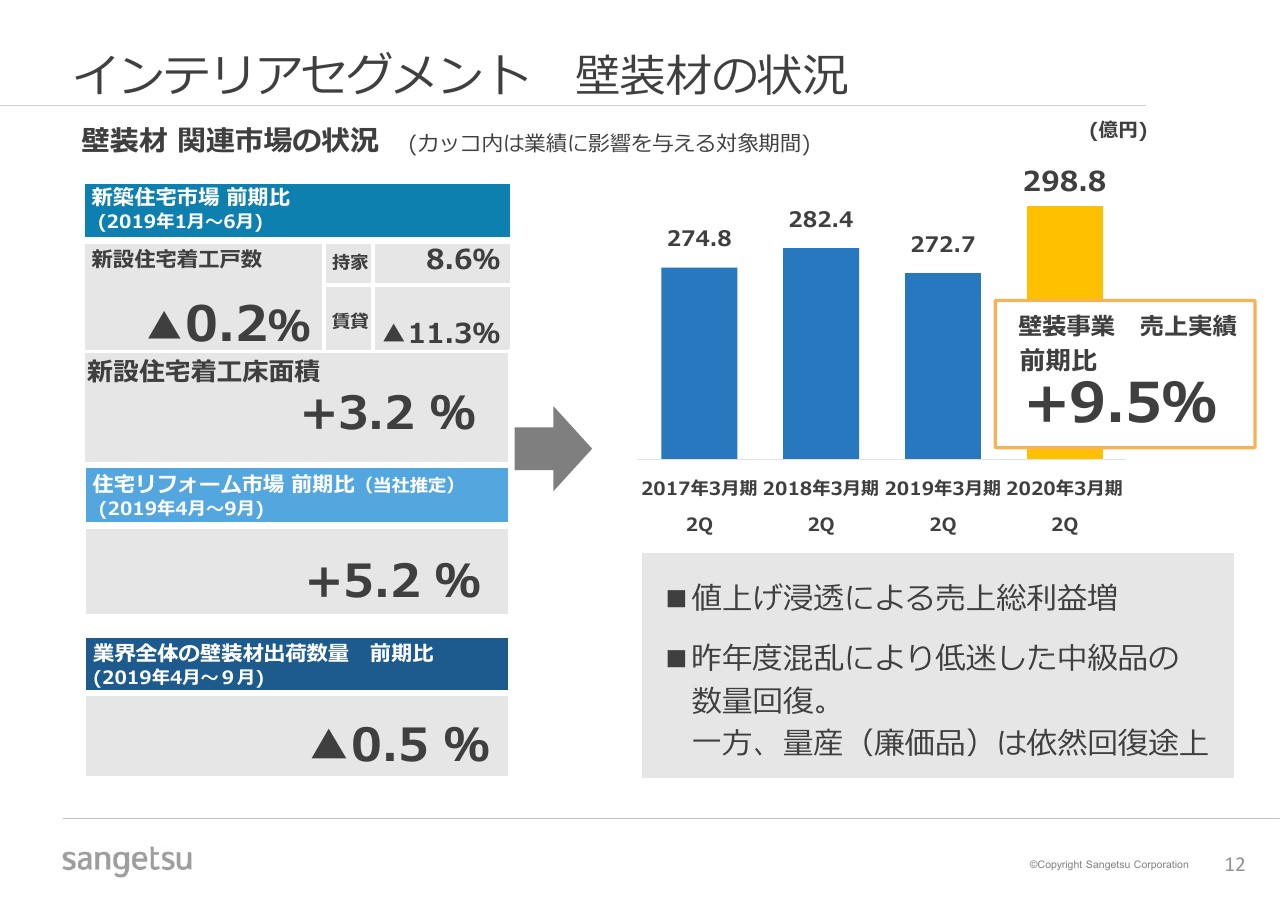

インテリアセグメント 壁装材の状況

インテリアセグメント内の3商品の状況をご説明申し上げます。なんと言っても、この3商品が、私どもサンゲツグループ全体の収益の柱です。

この壁装材に関して、通常もっとも市場として大きく影響を与える、住宅関連の状況をご説明しております。

着工から内装工事まで、そのための内装材料の出荷までに、3ヶ月~4ヶ月の時間差がありますので、2019年4月~9月の状況を見るために、新築に関しては2019年1月~6月の、国土交通省発表の新設住宅着工戸数、面積の数字を示しております。

着工戸数に関しましては(減少していますが)、着工面積の少ない賃貸が減少したのに対して、1戸当たりの面積の大きい持ち家は増加したということで、着工面積としては3.2パーセント増。

一方住宅リフォームは、これは私どもの推定の数字ですが、5.2パーセント程度伸びたのではないかと。やはり、ここに関しましては消費税増税前の一部駆け込みを含めた市場の伸びがあったと見ております。

日本壁装協会(発表の)、メーカーの出荷数量は0.5パーセントのダウンで、この数字に対してマイナスという水準になっております。

これに関しては明確な説明はございませんが、私どもの理解としては、メーカーの出荷数量と、私どものような流通サイドが持っている在庫が出ていく間には、若干の時間差がございます。

おそらくそういった観点で、この0.5パーセントというダウンになっていると理解しています。

これに対しまして、先ほどもご説明申し上げましたとおり、私どもの壁装材の売上金額は9.5パーセントの増。この要因は、基本的には値上げ効果が表れたということでございます。

数量的には、かなり値段の張る上級品と、中級品と、普及品、量産と呼んでいる3タイプがあります。中級品に関しましては、昨年度さまざまなトラブルによって数量が減少したものが、その混乱・トラブルからの回復によって伸びました。

それに対して量産(廉価品)は、新しい見本帳を発行いたしまして、さらに売上を伸ばすべく努力をしております。この新しい見本帳の発刊が6月になったということもあり、量産品に関しましては、数量の回復は依然として途上にあるということで、前期比減という結果。

このすべてを合わせまして、先ほど申し上げましたとおり、壁装材の数量は微減という結果となりました。

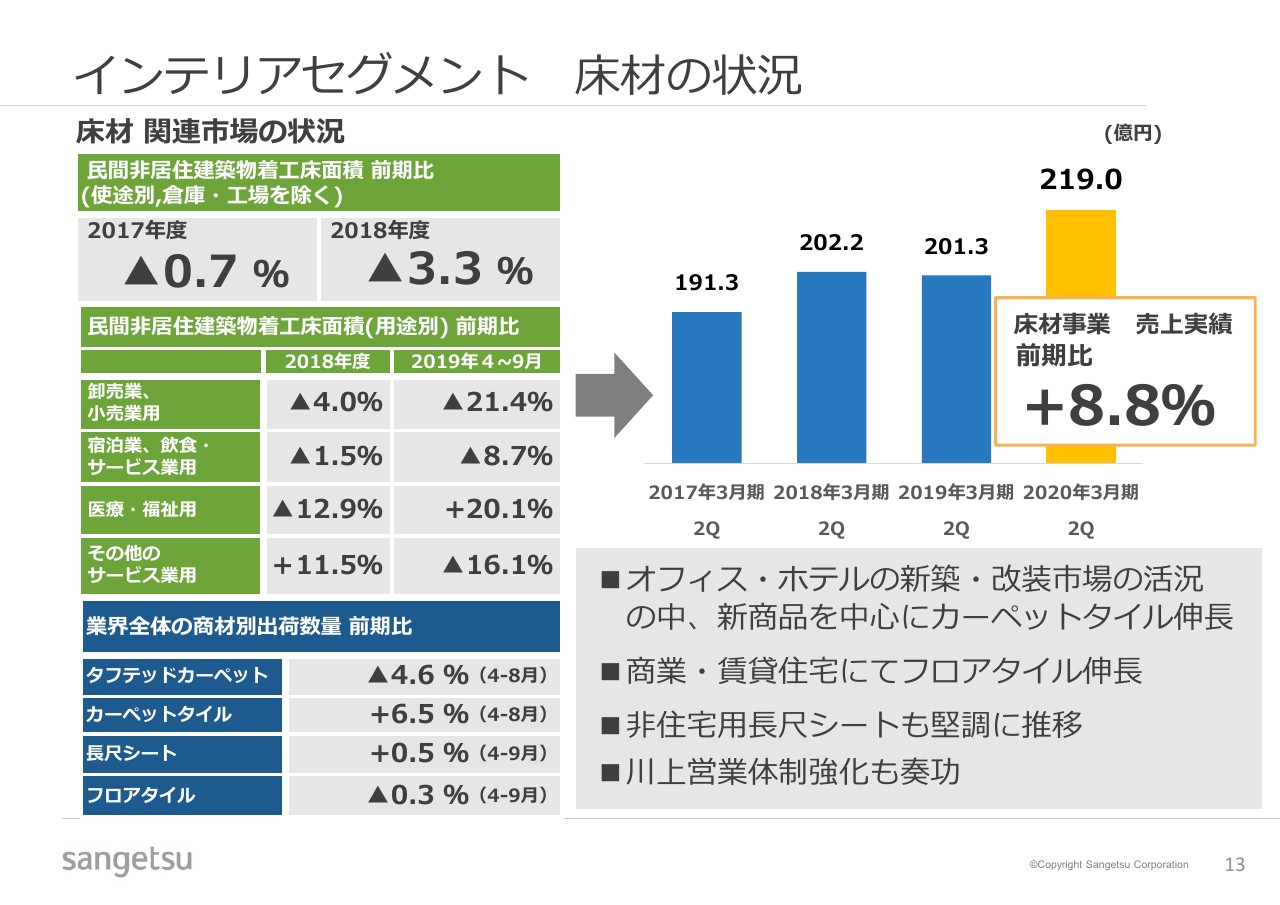

インテリアセグメント 床材の状況

次に床材の状況です。新築着工、工場・倉庫を除きます非住宅の非居住の建物の着工床面積は、2017年、2018年ともにすべてに対してマイナスでした。今年度も、上期に関してはこの間低迷しておりました医療・福祉が伸びた以外、依然としてこれらの新築・新設着工床面積は減少している状況です。

一方で商品的には、業界団体からの発表によりますと、長尺のカーペットはマイナスなのに対して、カーペットタイル、長尺シートはプラス、フロアタイルはマイナスと、若干の微減という結果が発表されております。

私どもの仕事としましては、オフィス及び宿泊ホテル関係の新築・改修用のカーペットタイルの仕事が伸びております。また、商業、賃貸住宅に使われます塩ビのタイルも順調に伸長し、医療等に使われる長尺の塩ビのシートも堅調に推移いたしました。

マーケットの追い風があった部分もありますが、新しい商品がマーケットに非常によく受け入れられたということと、川上営業とこの業界では言っておりますが、設計、ゼネコン、事業主等に対しての営業活動を強化してきた効果が出てきていると見ております。

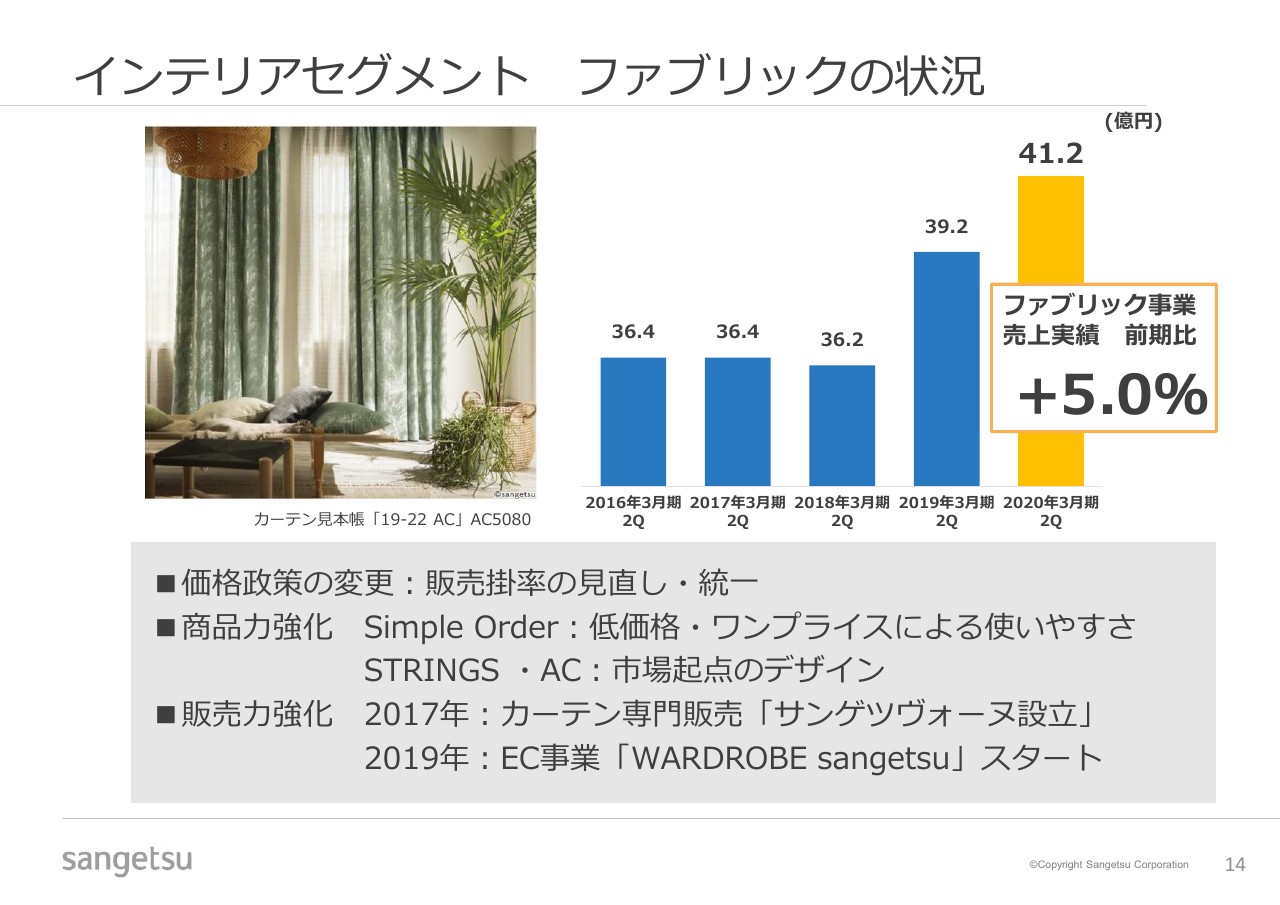

インテリアセグメント ファブリックの状況

ファブリックの状況です。ファブリックの売上はずっと減少してきておりましたが、2020年3月期上期は41億2,000万円で、前期比5パーセントの上昇です。これは値上げ効果も一部ありますが、数量も増加しております。

数量増加の背景としましては、販売価格政策を変更したことがマーケットで受け入れられたこと。そして商品力を強化してきたこと。さらに、ファブリックの子会社を含め、さまざまな販売を多様化し、強化している効果が出てきたと考えております。

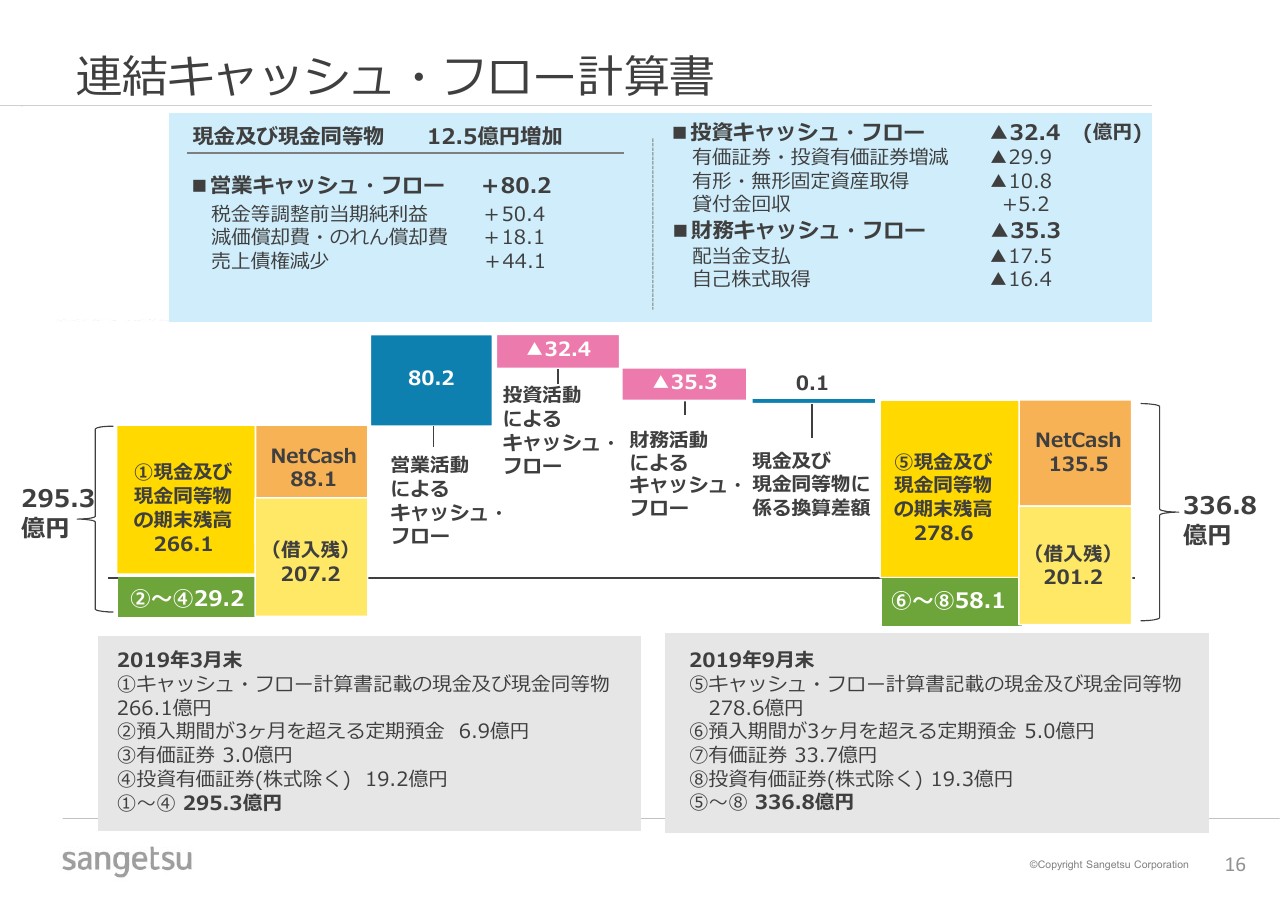

連結キャッシュ・フロー計算書

簡単に現在のキャッシュの状況をご説明いたします。

預入期間が3ヶ月を超える定期預金、資金運用的に持っております有価証券及び投資有価証券、これら流動性の高いものだけを含めまして、現金及び現金同等物ととらえております。

その現金及び現金同等物を200億円から250億円程度所有し、一方で借入は活用しながら、NetCashはプラスに保つというのを基本的な方針としているというご説明を、常々しております。

9月末の状況からいたしますと、現金及び現金同等物残高は336億8,000万円、借入が201億2,000万円ということで、NetCashは135億5,000万円となっております。

この現金及び現金同等物、NetCashは、我々が基準としているレベルよりもそれぞれ大きくなっておりますが、これは投資案件の遅れが一部あることと、上期は総還元が従来よりも低調であったという2点によります。

しかしながら、現金的なところからは、余裕が出てきていると考えております。

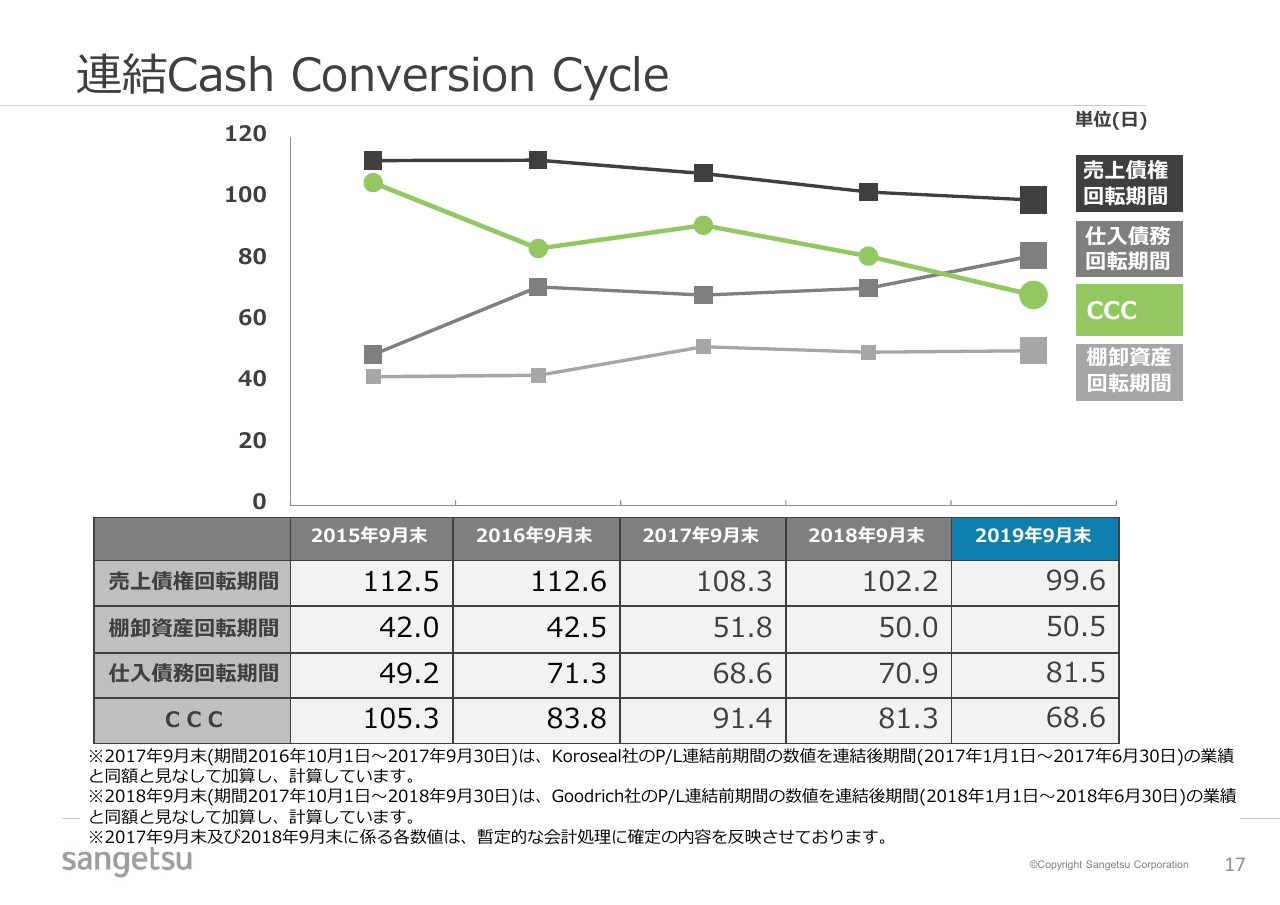

連結Cash Conversion Cycle

これは、このCash Conversion Cycleの改善の結果でもあると思っております。従来、私どもの課題として、低いROE、低いROICの改善を目標として進めてきております。

そのROIC改善の1つとして、運転資金の削減、Cash Conversion Cycleの改善に取り組んでおりますが、連結ベースではCash Conversion Cycleは2019年9月末に68.6日という結果となりました。

売上債権の回転期間は、微減という程度にとどまり、棚卸資産の回転期間も若干増という結果になっておりますが、仕入債務の回転期間が大きく増やせたということで、トータル68.6日となりました。

今回の中計のなかではCash Conversion Cycleの目標値を60~75日という数字にしておりますが、その範囲内に入ってきたと考えております。

以上、上期決算の状況をご説明申し上げました。

機能強化 営業体制・業務効率化

簡単に中期経営計画の取り組み状況をご説明申し上げます。最初に、業務体制の状況・業務の効率化、及び営業力の強化という2点についてご説明します。

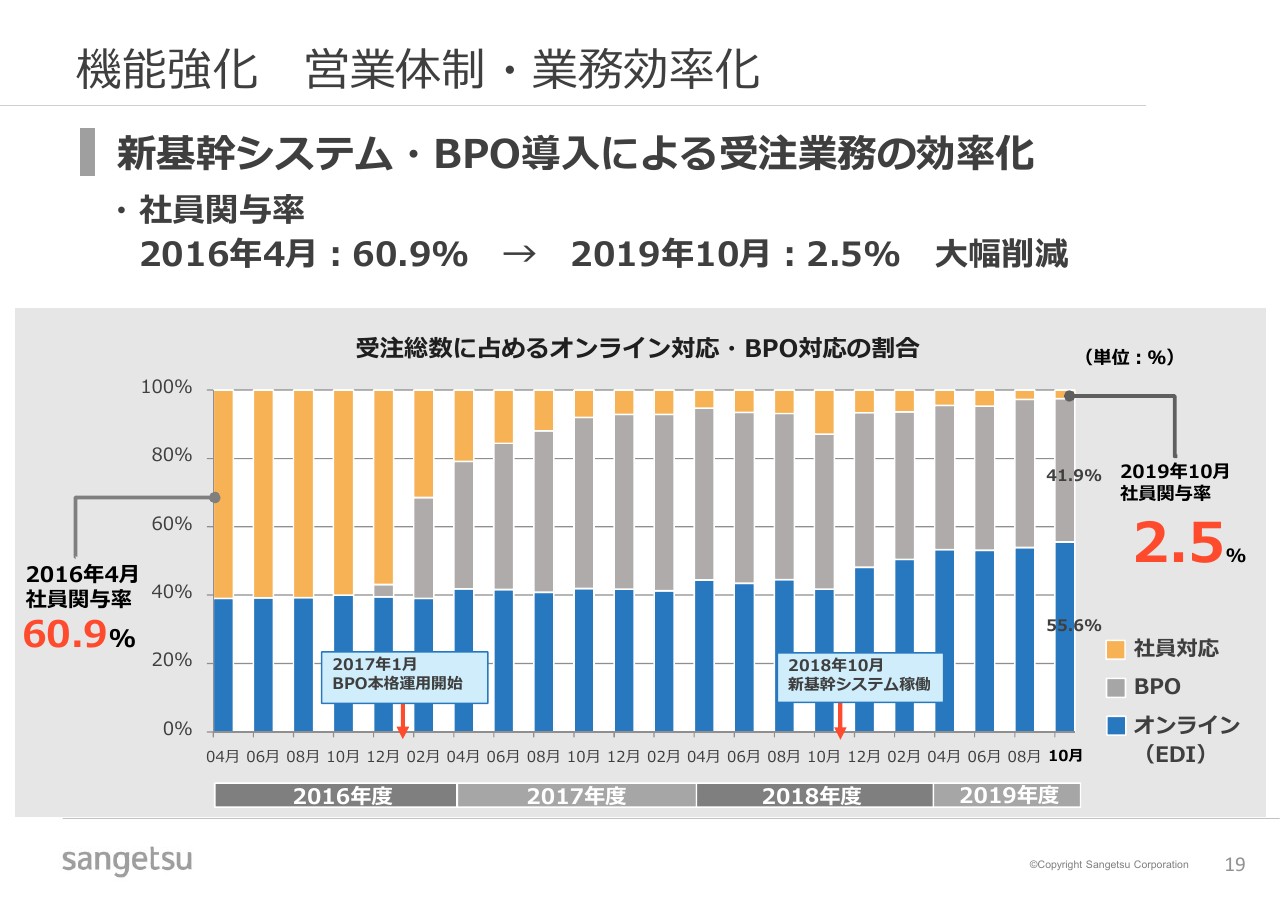

私どもの、とくにサンゲツ単体の状況ですが、国内のインテリア事業は、非常に少量、多数のご注文をいただき、これを毎日出荷するという仕事であり、平均で1日60,000点程度の受注をしております。

従来、この60,000点の受注をFAX、電話及びオンライン(EDI)での受注しており、とくにFAX及び電話に関しましては、これを社内で受け取って、システムにインプットするという業務を、我が社の正社員が行っておりました。

2016年4月の数字を見てみますと、社員がFAX・電話で受け取ったものをインプットする比率は60パーセントありました。青がオンラインのご注文でありますが、オンライン注文が40パーセントです。

2017年1月から、このFAX注文のアウトソースを開始いたしまして、この数字が2017年度にかけて大きく伸びてまいりました。

しかし、アウトソースということは当然コストもかかり、依然として社員が扱う注文もあったのですが、代理店等のEDIといったことを強力に進めてきた結果、2019年10月には、オンラインが55.6パーセントまで伸びました。

BPO、アウトソースしているものが41・9パーセントということで、社員の関与率は2.5パーセントまで削減されてきています。

非常に重要なのは、社員の関与率が減ったということだけでなく、BPOの比率も下がってきたことです。私どもとしては、BPOもさらに大きく下げていきたい。これによって、社員の業務改革、コスト削減にも寄与していきたいと思っております。

機能強化 営業体制

以前は350名程度正社員が受注処理に関わっていたのですが、これによって、この人員は当然大きく削減されております。

その人員を営業力強化に回すことを進めておりましたが、今年度から従来営業推進、すなわち受注業務をしていた人員を、営業課のなかに、1つの営業組織としてそれぞれ統合することで、営業体制の強化、営業力の強化という方向に大きく舵を切っております。

また従来、個人主体の営業体制でありましたが、それを継続すると、働き方改革もできません。非常に個人ベースの営業力という課題もあり、チーム制への体制変更も、現在さらに進めております。

また、低シェア地域のテコ入れも進めております。従来シェアの低かった広島に、2-19年7月に新たなショールームを持った事務所を開き、現在中国四国地域のシェアアップが進んできております。

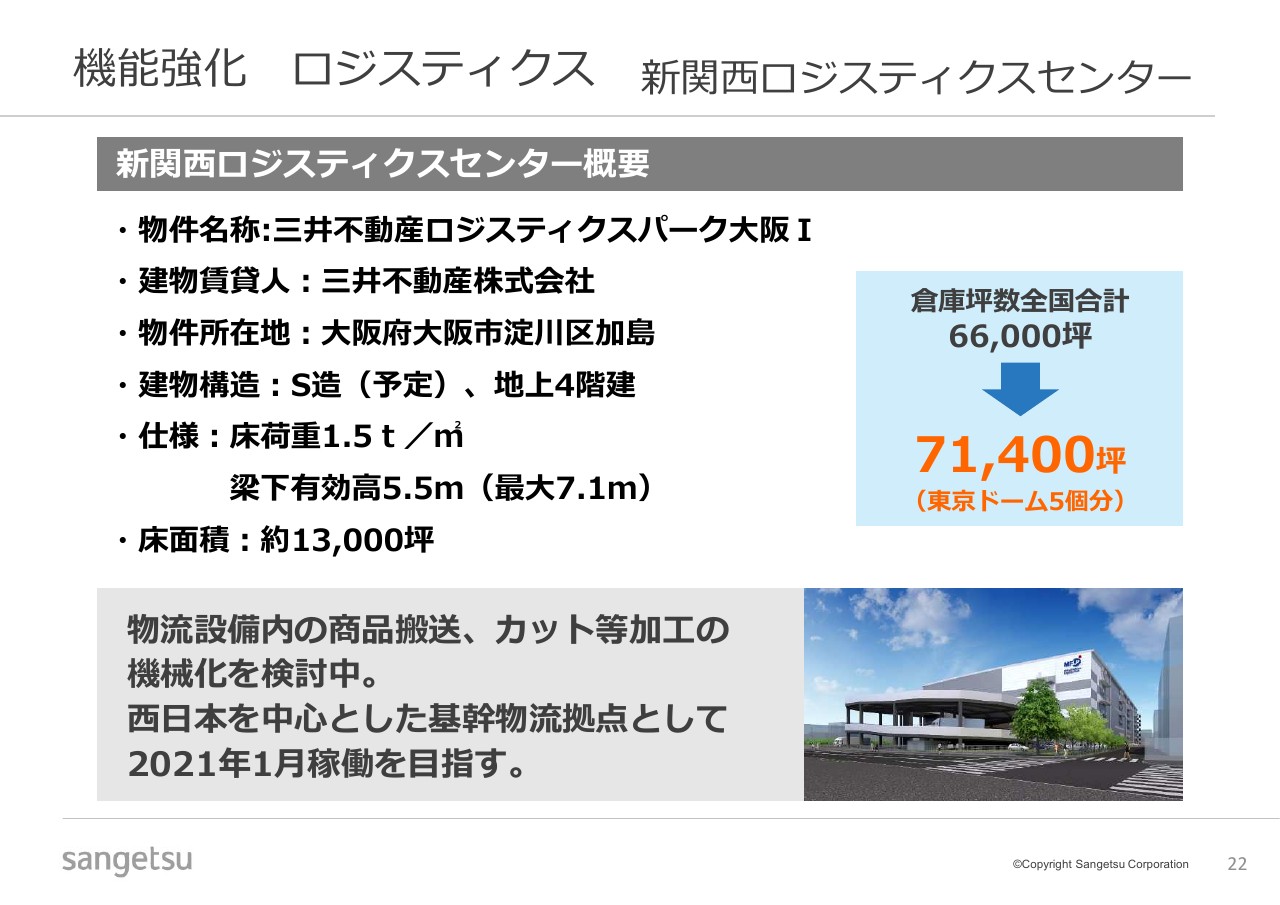

機能強化 ロジスティクス 新関⻄ロジスティクスセンター

従来から設備更新、新設等に関してご説明しておりますが、唯一残っておりました関西地域の、2ヶ所に分散し老朽化している設備につきましては、このたび三井不動産さんの施設を丸ごと13,000坪、1棟借りをすることになりました。2021年1月に稼働を開始する予定で、現在取り組みを進めております。

この物流施設内、新しい関西のロジスティクスセンターにつきましては、庫内搬送及び壁紙のカット……10.5メートルとご注文いただくと10.5メートルにカットする、タイルを7枚とご注文いただくと7枚取り出して包装して配送するということをやっておりますが、カット等の加工を機械化するべく、現在検討を進めております。人数を大幅に減らした新しいロジスティクスセンターとしたいということで考えております。

新しいロジスティクスセンターが開設しますと、我が社のトータルの物流設備量は71,400坪。物流配送、カットも含めて、私どものもっとも重要な機能であると位置付けておりますが、持続性も含めて、さらに強化されたものになると考えております。

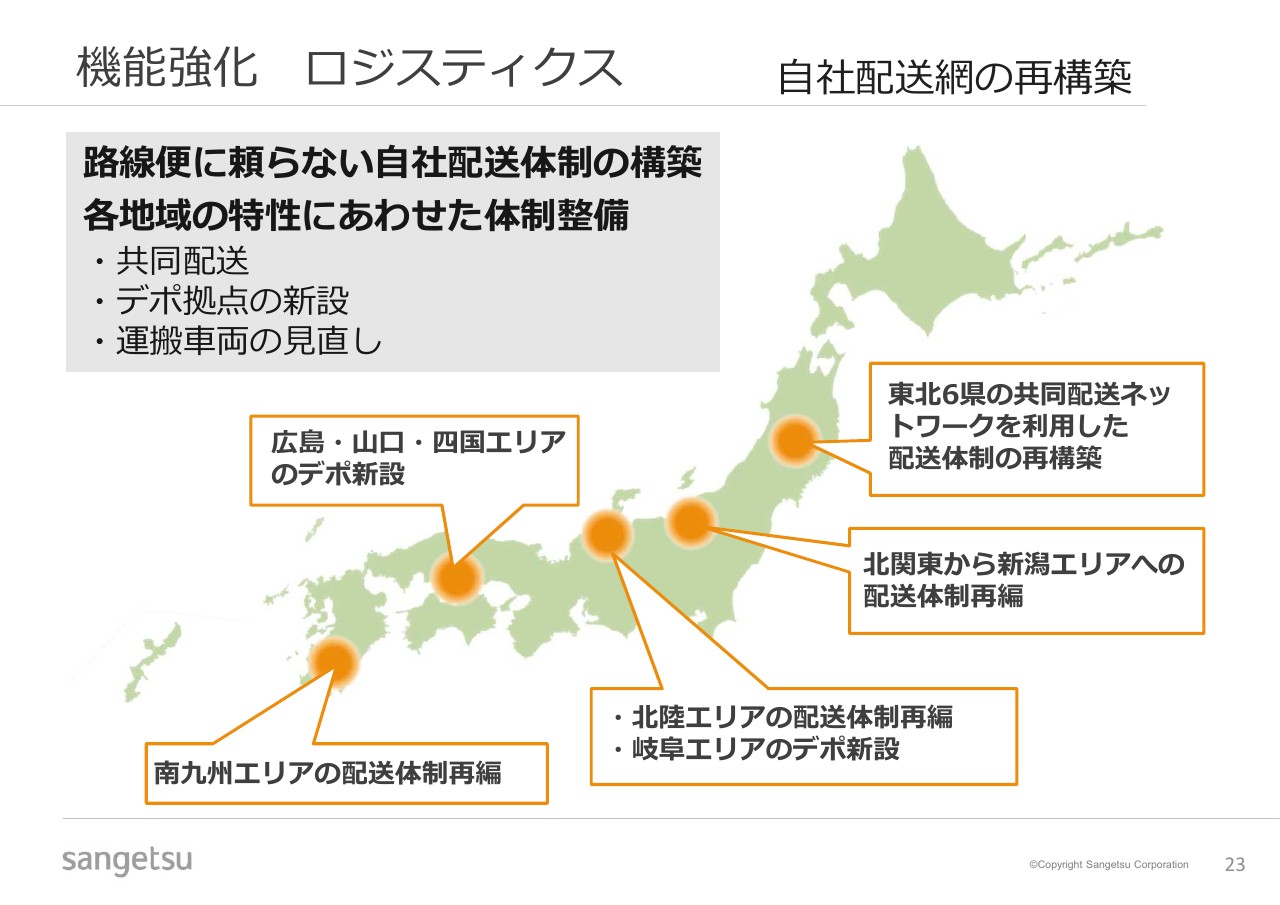

機能強化 ロジスティクス ⾃社配送網の再構築

商品の配送では、東北6県での独自の配送網を構築しております。それに加えて、新潟地区への配送及び北陸3県への配送、そして四国を中心とした中国四国地域、南九州への配送体制、これは従来路線便で頼っていたというものを我が社独自の配送体制に変更するということもありますが、従来の配送に比べてさらに時間的にもサービス的にも改善していくことを進めております。

地理的拡⼤ 海外セグメントの取組み①

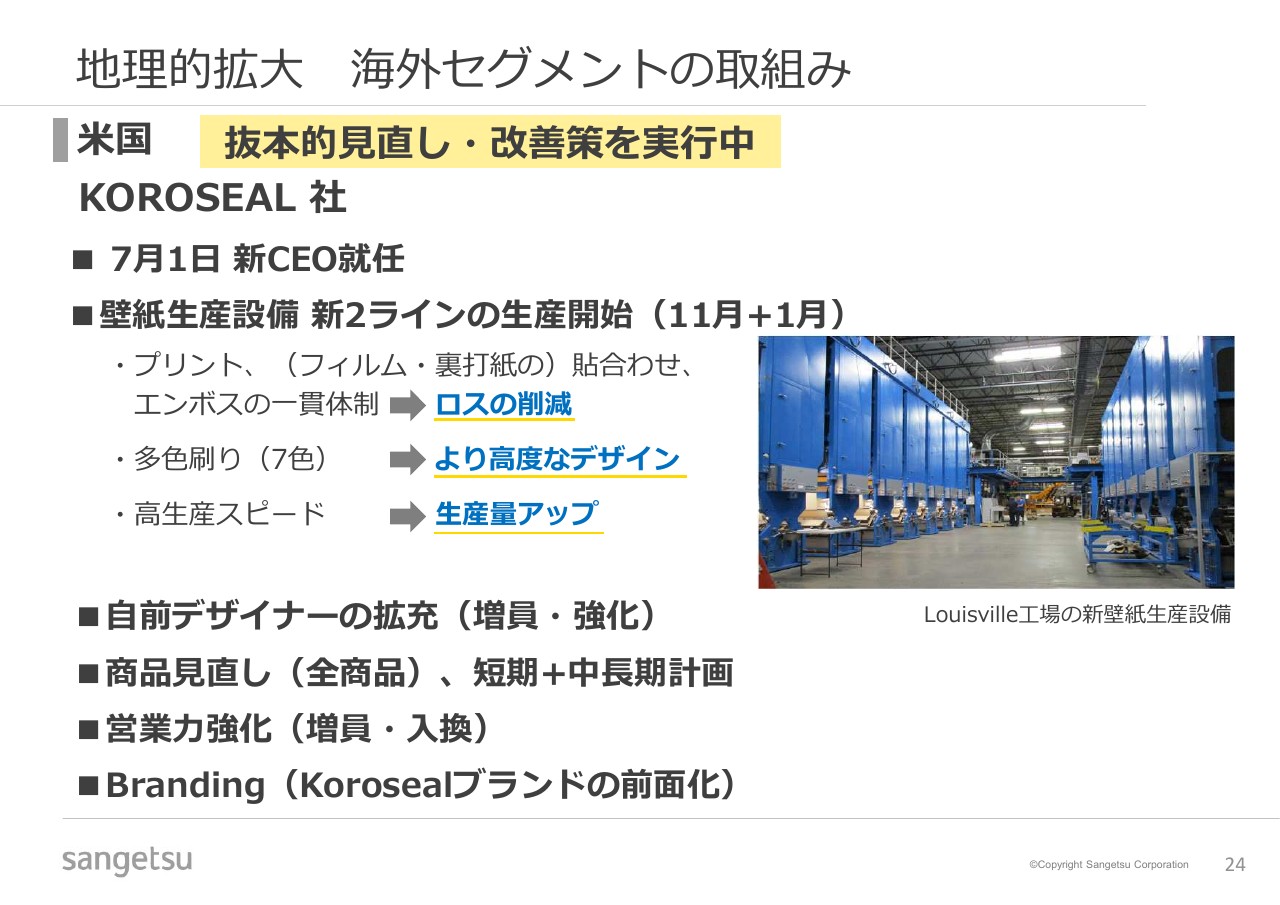

課題の海外セグメントです。最初に米国のKOROSEAL社ですが、経営に関しましては、抜本的な見直しを行い、その改善策を実行しております。

新しいCEOを任命いたしまして、2019年7月1日より就任しておりますが、生産、商品、販売、すべての点に関しての見直しをしております。

従来ご説明しておりますが、生産面では、新しい生産設備2機のうち、1機は11月より本格的な商業生産を開始しております。もう1機も、すでにほぼ商業生産に近い状況にあり、1月より引き渡しを受けて、本格的な商業生産開始という予定であります。

アメリカでの壁紙の生産は、フィルムの上に柄等のデザインの印刷をして、その下のファブリックと張り合わせをして、その上からエンボスをかけるという製造工程になります。

この設備では、これを一貫して行うことができるということ、そして7色のプリンターがあることでより高度なデザインの商品をつくることができるということ、そして生産スピードも従来に比べますと非常に早いということで、製造量のアップが期待できるといったメリットがございます。

しかし、生産設備だけでは販売増、製造量増ということには結び付かないということで、自前デザイナーの拡充、また壁紙以外の商品も含めて商品の見直し。営業力の強化として、アメリカ・カナダを合わせて120名程度のセールスレップ及び地域マネージャーがおりますが、これの増員・入換といったことを含めて進めております。ブランディングの強化も、現在進めているところであります。

米国はもっとも大きな課題があるということで、私も毎月米国に入って、これらに具体的に参加し、指示をして、新しいCEOとともにこの経営改善を進めております。

地理的拡⼤ 海外セグメントの取組み②

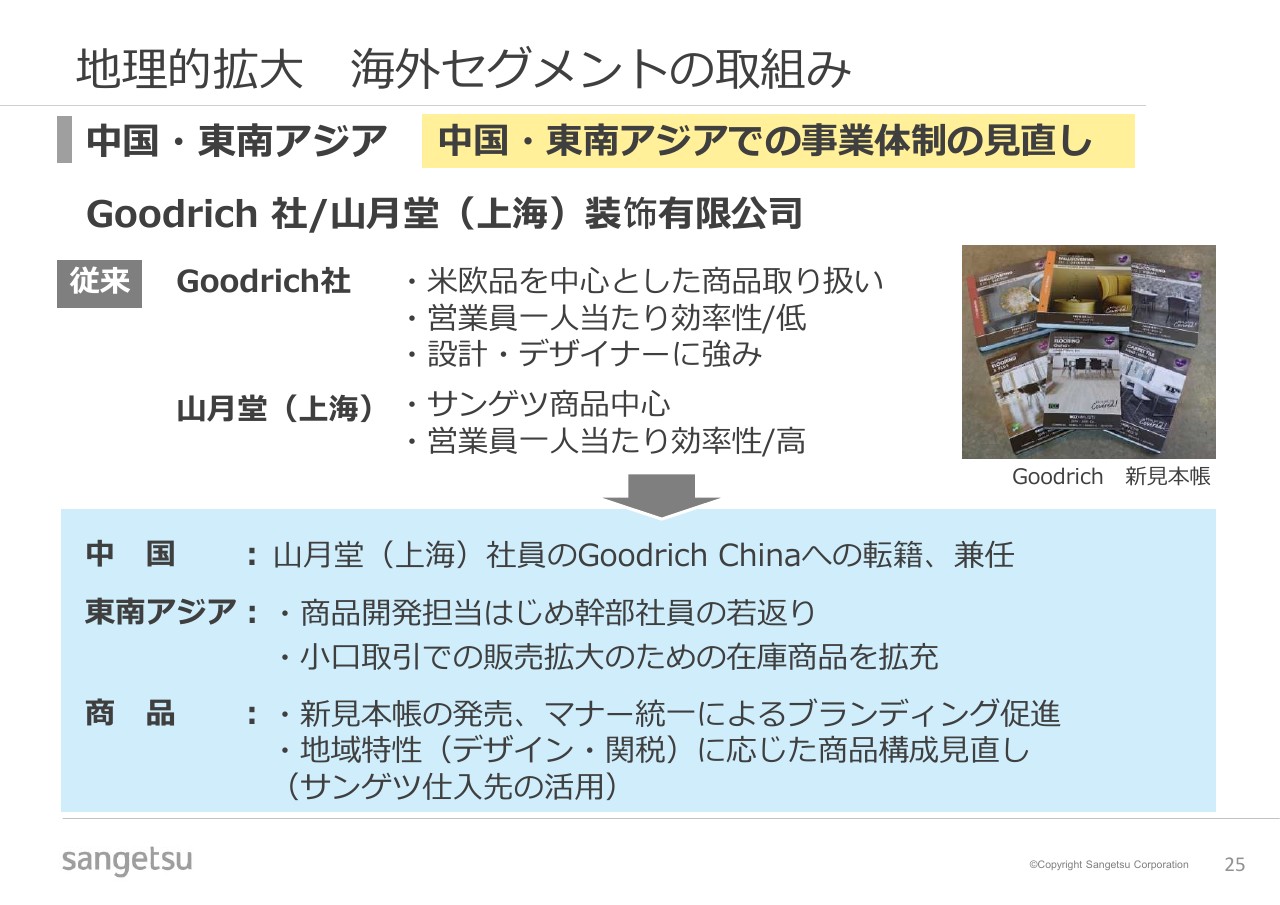

中国・東南アジアですが、私どもが設立した山月堂(上海)が中国にあり、一昨年買収しましたGoodrich社がシンガポール本拠で、中国・東南アジアに事業の基盤を持っています。

この2社が商品的にも、販売体制、営業拠点的にも分かれておりましたが、現在統合を進めております。

まず第1段階として、中国のGoodrich社と山月堂(上海)の人員の兼任、及び山月堂(上海)から中国のGoodrich社への人員の派遣といったことを進めていますが、組織的にも統合を進める準備をしております。

商品も、Goodrich社は従来欧米品を中心とした商品構成、山月堂(上海)はサンゲツ商品を中心とするといったかたちで分かれておりました。

これを、Goodrich社においてサンゲツが取引をする仕入先をベースとした新しい見本帳を発刊する、また、山月堂(上海)サイドも同様に欧米品を取り扱うといったかたちで、商品の相互乗り入れ、共通化も現在進めているところであります。

ESG/CSR

ガバナンス体制に関しましては、本年6月末の総会におきまして、業務執行の取締役が2名、監査等委員を兼ねる取締役が5名、この5名のうち4名が独立の社外取締役という体制となりました。

また、7月に東京で個人株主さま向けの会社説明会を実施しております。10月には、機関投資家さま向けの、平和島にあります東京のロジスティクスセンターの見学会を開催いたしました。

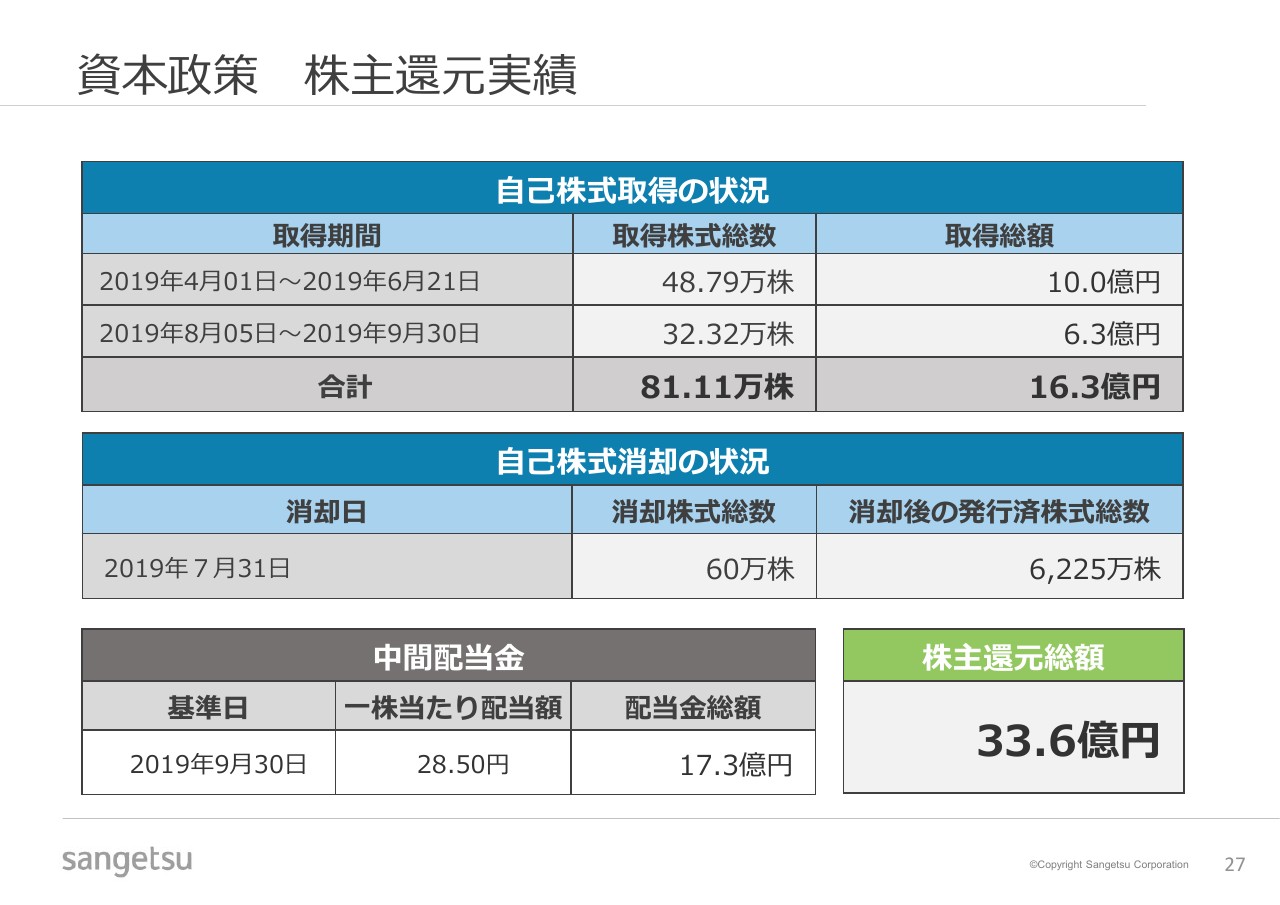

資本政策 株主還元実績

資本政策に基づく上期の株主還元実績ですが、自己株式の取得は4月から9月末までの間に、16億3,000万円をかけまして81万1,100株となりました。

一方これに伴い、60万株の自己株式を消却し、現在の発行済株式総数は6,225万株。一時期8,000万株を超えておりましたが、現在は6,225万株へと減少しております。

配当は、1株当たり28円50銭、配当金総額17億3,000万円で、株主還元総額は33億6,000万円。

上期利益の36億円には達しておりませんが、先ほど若干申し上げましたとおり、昨年、一昨年度の総還元性向は260パーセント台でしたので、昨年、一昨年度と比べますとこの上期大幅に低かったわけですが、世の中全体の水準からすると、依然高いものとなっております。

以上、中期経営計画の状況でした。

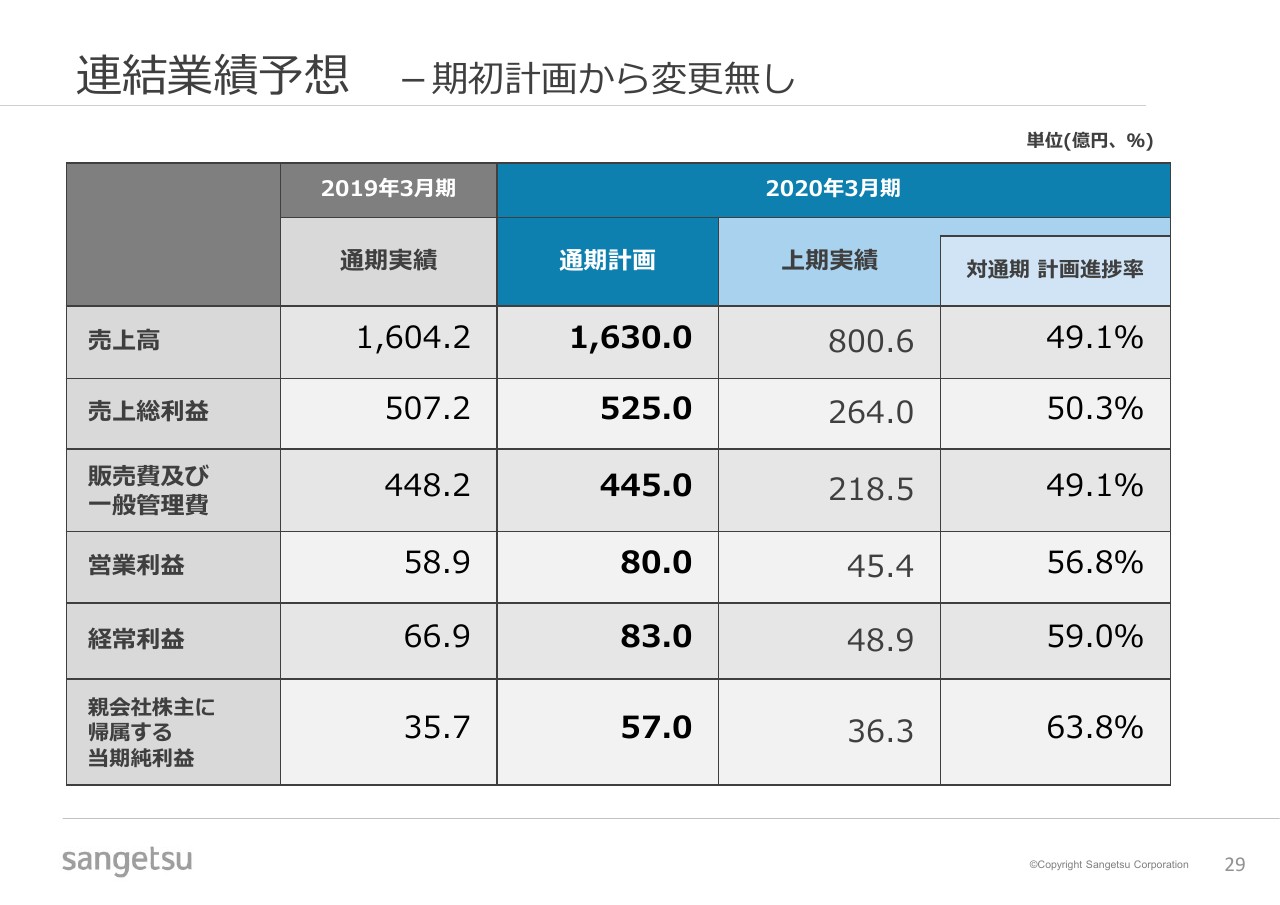

連結業績予想 -期初計画から変更無し

最後に、今期通期の見通しです。通期計画は、売上1,630億円、そして営業利益80億円、経常利益83億円、通期純利益が57億円という数字です。

海外での事業のさまざまな混乱があること、また、この国内のインテリア需要、エクステリア需要におきましても、今後とくに非住宅市場を中心に、マーケットが若干スローダウンしてくるのではないかということも含め、この通期経営計画を据え置きとしております。

以上、私からのご説明とさせていただきます。