2019年11月21日に行われた、株式会社りそなホールディングス2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社りそなホールディングス 取締役兼代表執行役社長 東和浩 氏

株式会社関西みらいフィナンシャルグループ 代表取締役兼社長執行役員 菅哲哉 氏

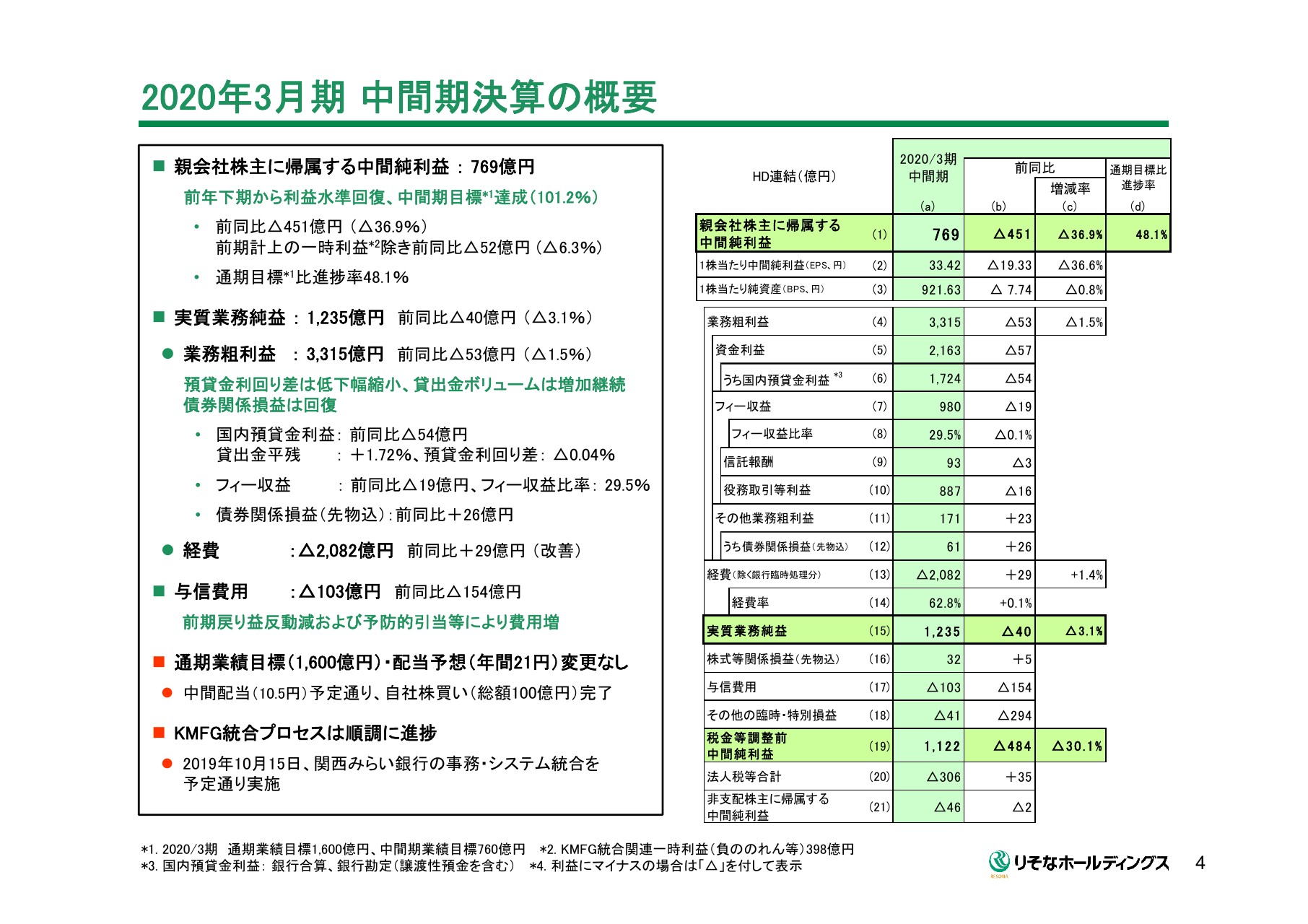

2020年3月期 中間期決算の概要

東和浩氏:りそなホールディングスの東でございます。本日は大変お忙しいなか、私どもの中間決算IRミーティングにおいでいただきまして、ありがとうございます。

この上半期を振り返ると、やはり私どもにとっては、関西みらいフィナンシャルグループをつくり、(2019年)4月1日に関西みらい銀行を合併させるということが、期初に起きた一番大きなイベントでした。そして、半年後の10月15日に、システム統合を実施いたしました。

システム統合も無事に終わり、これから私どもは、りそなグループと関西みらいフィナンシャルグループが一体になって、スタートを切っていきたいと考えています。そういう意味では、グループのストラクチャーが大きく前進した半期だったのではないかと思います。

それでは、4ページをご覧ください。中間期の数字については、このページだけでご説明させていただきます。

ボトムラインは、前年同期比では前年の関西みらいフィナンシャルグループの統合に関わる負ののれんが約400億円ありましたが、この一時的な利益が剥落いたしましたので、前年比で見ますと36.9パーセントの減益となりました。約400億円の一時利益を除くベースでは、6.3パーセントの減益でした。

中間期の目標数値は760億円でした。前年の下期は非常に厳しい半期業績で、530億円でしたが、この状況から回復いたしまして、中間期目標に比べて101.2パーセントの進捗となりました。

中長期的な環境変化に対し能動的に対応

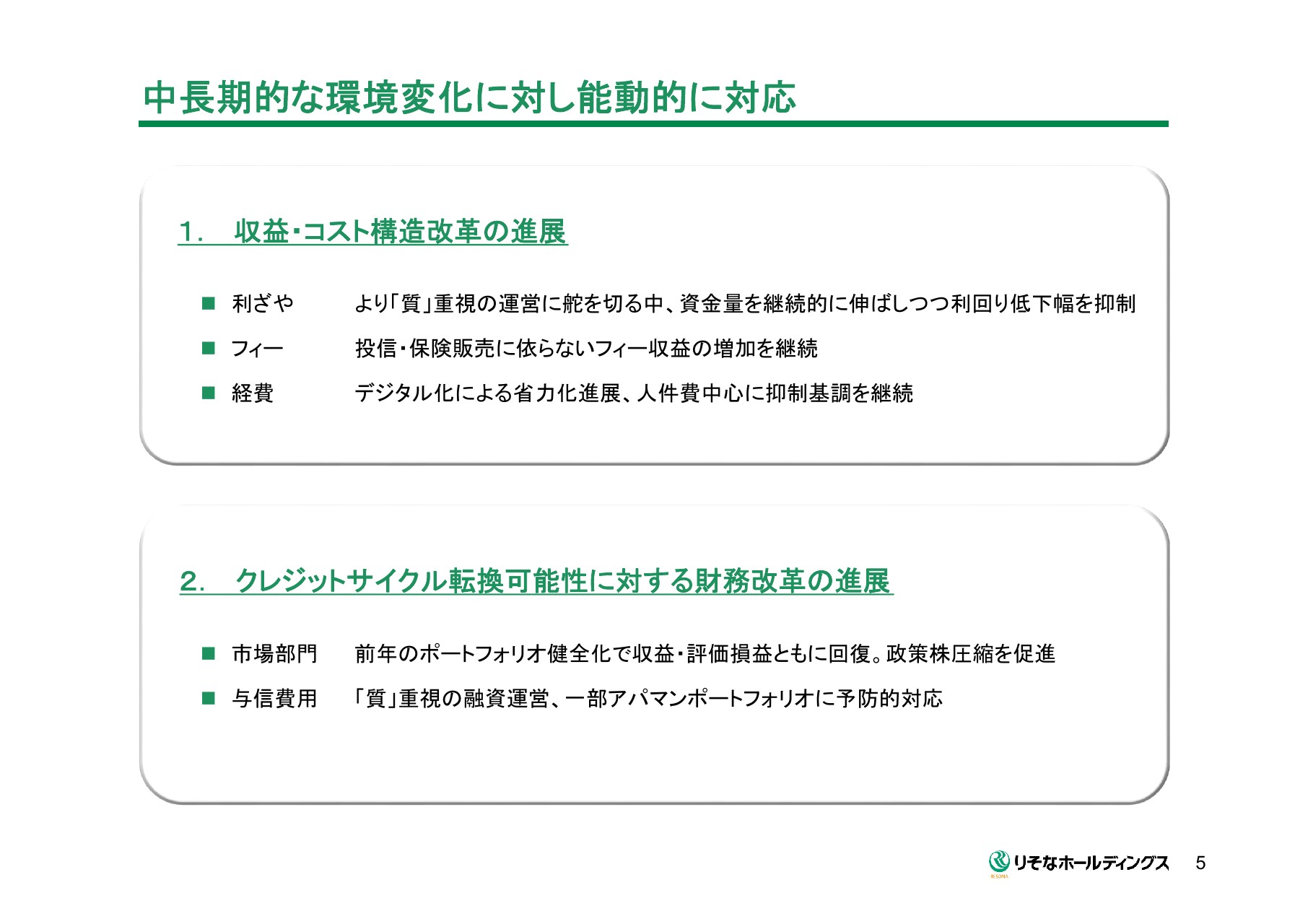

この私どもの中間期を見て、中長期的な環境変化にどのように備えてきたかという点についてお話しさせていただきたいと思います。

まだまだ満足できるような状況ではないとは言えますが、この上半期は、私どもの中期経営計画を踏まえた中長期的な環境変化に対して、適応に向けた努力を続けてきたという点では、一定の進捗はあったかなと思っています。

具体的には、2つのパートに分けてご説明します。まず1つは、スライドの上の低金利環境に対する収益・コスト構造改革の進展です。ポイントは3点あります。

1点目は、「質」重視の貸出金運営に舵を切るなかで、資金量を継続的に伸ばしながら、利回りの低下幅を抑制したということ。2点目は、投信・保険販売の販売手数料に依存しないフィー収益を増加させてきたということ。3点目は、経費について、デジタル化の推進といったことから、人件費を中心に抑制基調を継続してきたこと。この3点です。

もう1つは、クレジットサイクルの転換が可能性としてあるなかで、B/Sの改革を進展させたと思っています。ポイントは2点あります。

1点目は、市場部門において、前年のポートフォリオの健全化で収益・評価損益ともに回復してきたことです。政策株式の圧縮も早める計画です。そして2点目は、与信費用について、「質」重視の融資運営に加えて、一部アパマンのポートフォリオに予防的に対応しているということです。

以上の合計5点が、この上半期の特徴であったかなと思います。

「リテールNo.1」の実現へ向けて(1)

続いて、ビジネスの説明に入らせていただきます。中長期的な環境変化という点で、ビジネスにおいて重視するポイントについてご説明します。

21ページは、統合報告書の抜粋です。現時点で「リテールNo.1」に向けて私どもの考えていることについてご紹介しています。

「リテールNo.1」の実現へ向けて(2)

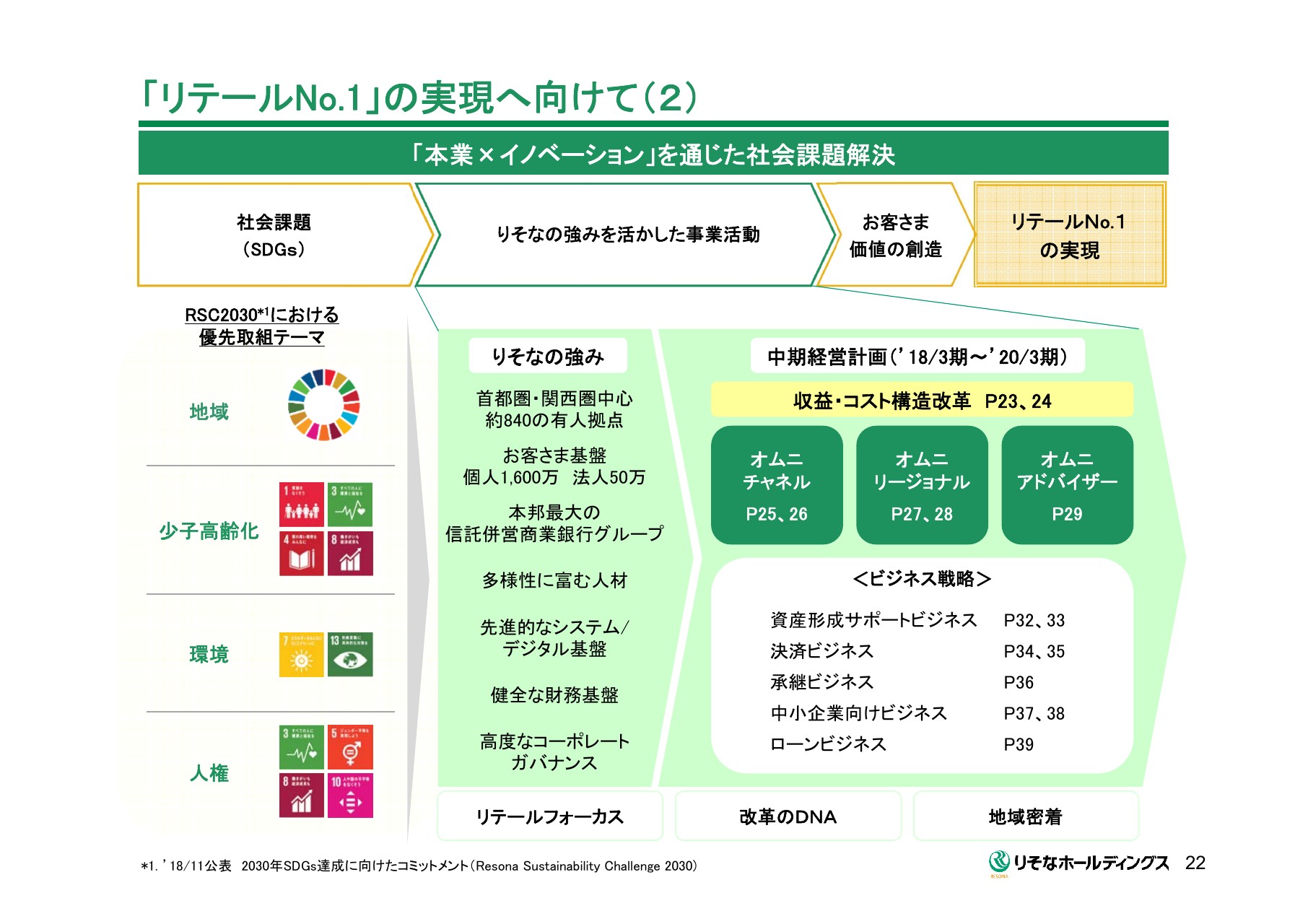

こちらのスライドは、SDGsを起点に、我々の価値創造モデルのなかでの強みや、現中期経営計画の主要戦略との関係性を示しています。

中長期的な環境変化、つまり将来的な課題や、あるいはお客さまのお困りごとを起点に、銀行という枠にとらわれない次世代の金融サービス業への進化を目指すということです。

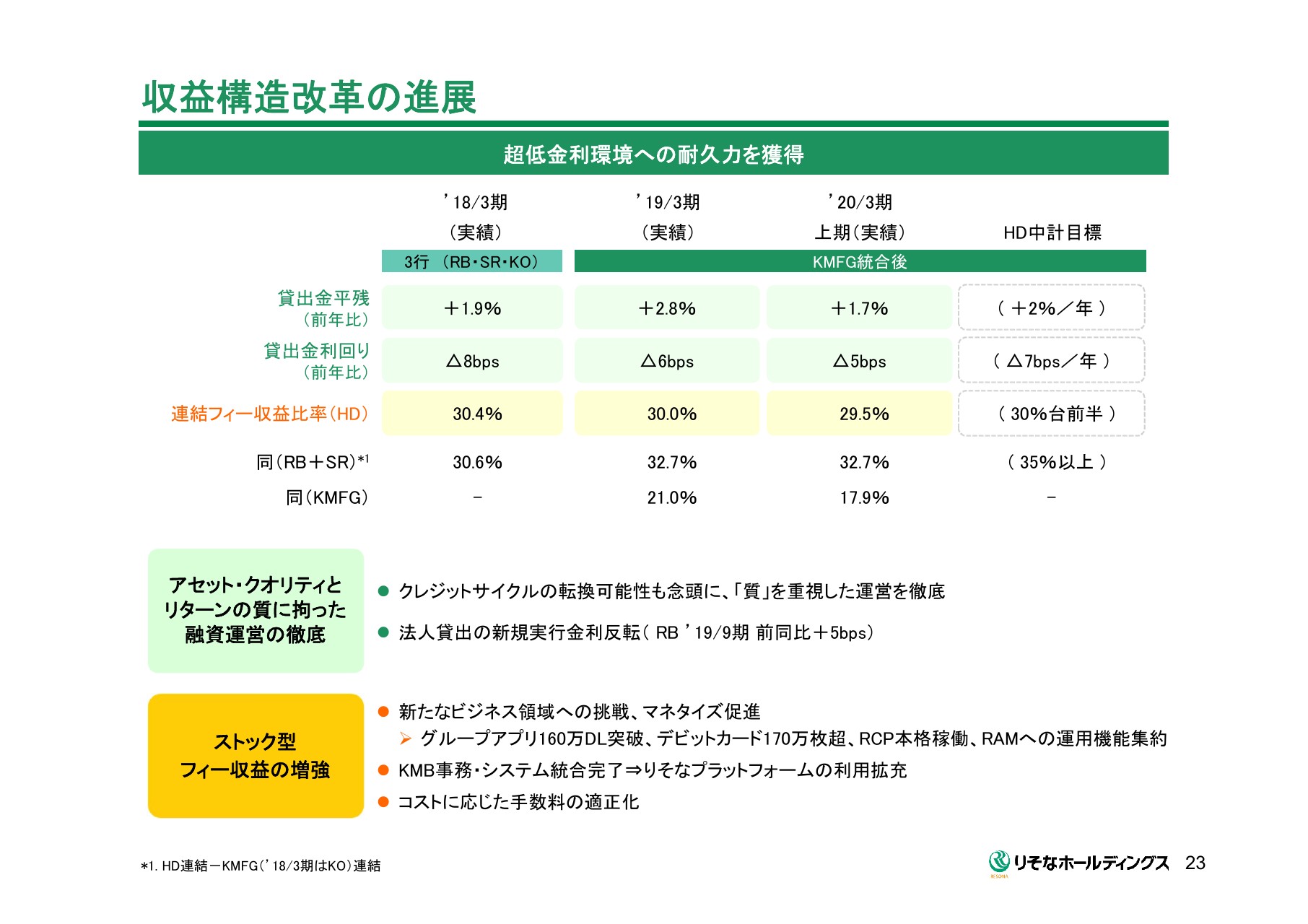

収益構造改革の進展

こちらのページ以降は、個々の戦略になります。どんな環境でも、骨太な収益と財務基盤、そしてイノベーションを通じて成長していくことで、結果的に持続可能な社会づくりに貢献して、社会とともに発展していきたい、そのための戦略であるということをご理解いただきたいと思います。

現中期経営計画では、低金利環境への耐久力を獲得するということは、非常に重要な意味を持っていると思います。そういう意味での収益構造改革を進めてまいりました。

具体的には、貸出金利回りの低下幅を抑制しながら、貸出ボリュームとストック型のフィー収益の積み上げに力を入れてきました。貸出のボリュームは、年間2パーセント程度の増加を見込んで中期経営計画をスタートし、一定の成果があったと思っています。

足元では、クレジットサイクルの転換可能性も念頭に置いて、よりアセットやリターンの「質」を重視した運営を徹底しています。

貸出金利回りの低下幅は、中期経営計画では平均7ベーシスポイント低下していましたが、上期は5ベーシスポイントの低下にコントロールできました。これは、我々を取り巻く環境の変化によるものだけではなく、やはり努力の成果だと思っています。

例えば、りそな銀行の管理件数は、上期の法人新規の実行金利については、前年同期比でおよそ5ベーシスポイント程度の反転が確認できてきております。

フィー収益については、ストック型のフィー収益をさらに加速させていきたいと思っています。また、グループアプリや決済等の基盤拡大の進展、新たなビジネス領域への挑戦、そしてそれらを早めにマネタイズしていくということに取り組んでいきたいと思います。

そしてもちろん、りそなグループのサービスと関西みらいフィナンシャルグループのサービスをコラボさせて、早期に展開していきたいと考えております。

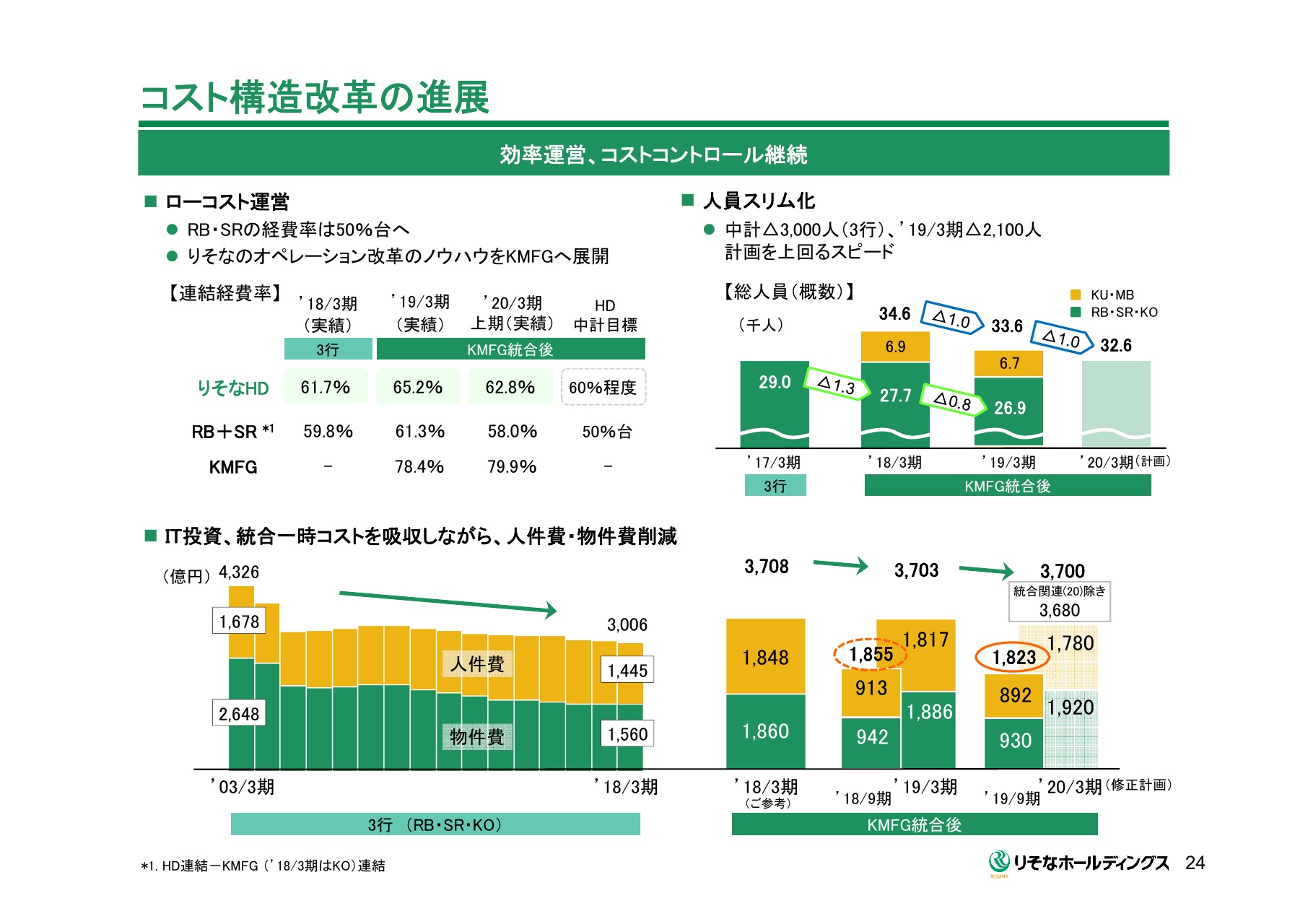

コスト構造改革の進展

コスト構造改革の進展についてです。私どもは、りそなグループとして発足してから、オペレーション改革に取り組んでまいりました。そういう意味では、すでにローコスト体制が確立されていると思っていますが、現中期経営計画期間中も、デジタル化を通じて改革を加速させています。

(スライドの)左上は、足元の連結の経費率です。60パーセント程度を中計目標としており、上期の実績は62.8パーセントでした。また、りそな銀行・埼玉りそな銀行の経費率については、連結ベースで58.0パーセントということで、中計目標の水準にあります。

関西みらいフィナンシャルグループについては、70パーセント台後半ですが、先ほど申し上げたように、(2019年)10月に関西みらい銀行の事務・システムの統合が完了しましたので、今後、りそなグループと一体でコストシナジーを追求していきたいと思っています。

(スライドの)下段の人件費・物件費の推移については、統合に伴う一時コストも吸収しながら、削減を継続していきたいと思っています。

(スライドの)右上の人員のスリム化については、中期経営計画を上回るスピードで進捗しています。これは、単に人を減らすというのではなく、すでに生産年齢人口がどんどん減少している時期ですので、今後、人口の減少に伴い人材確保が困難になるということを見据えて、少人数での運営体制を構築していく、そして展開していくという取り組みの成果です。

今後もデジタル化を加速させて、ローコスト化とサービス力の向上を両立させていきたいと考えています。

なお、これは付言ですが、17時まで営業、あるいはセブンデイズプラザのような長時間の営業運営を含めて、そういったコストを吸収しながら、現状のコスト構造を完成させているということについて、ぜひご注目いただきたいと思います。

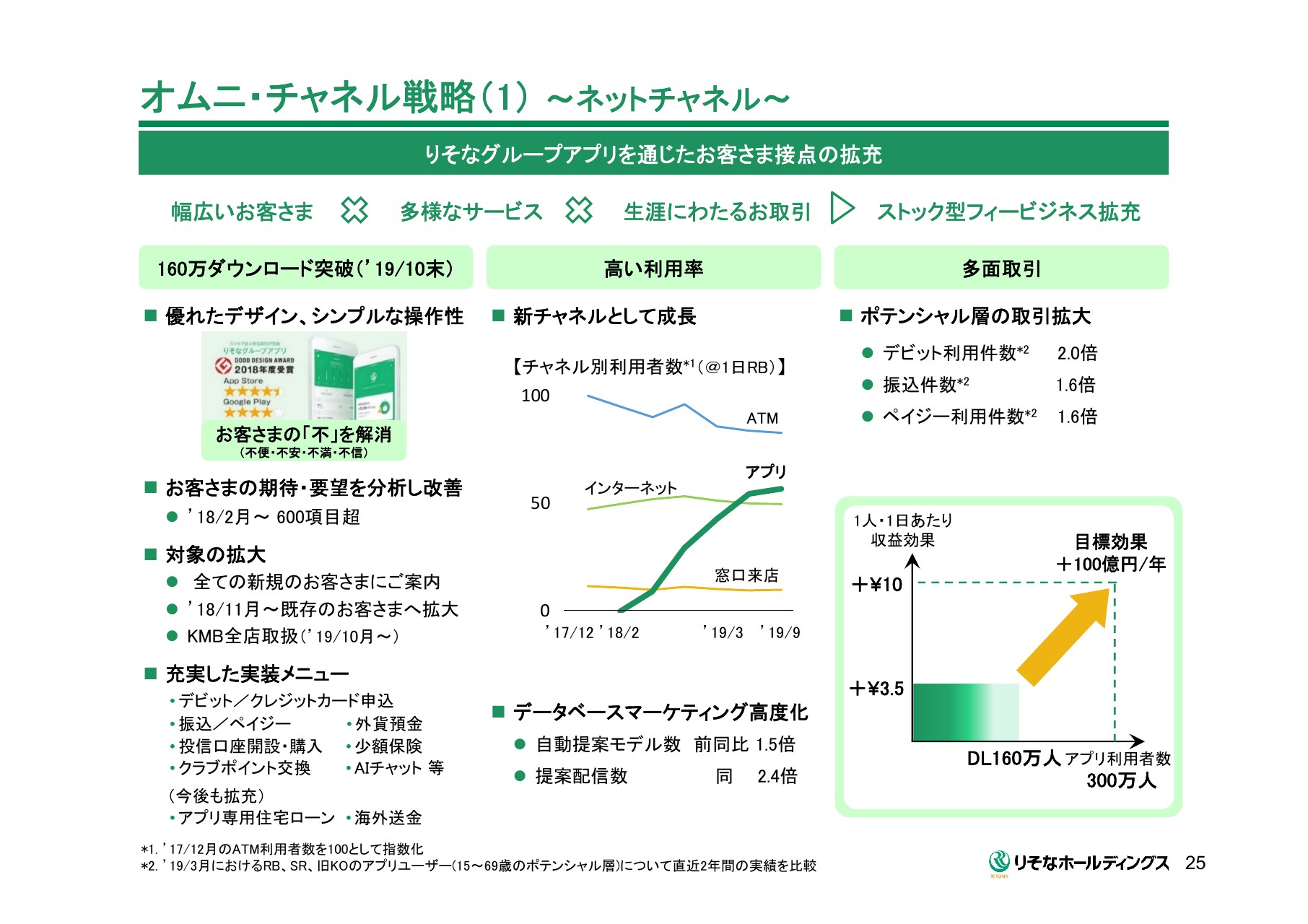

オムニ・チャネル戦略(1) ~ネットチャネル~

そして、オムニチャネル戦略です。3つのオムニ戦略のうち、ネットチャネルの戦略からお話しします。

グループアプリを起点にして、ストック型のフィー収益の底上げを図っていくということです。ご利用者数・利用率・多面的な取引が重要なファクターになってまいります。

(スライドの)左側にあるように、(2019年)10月末現在、ダウンロード数は160万を突破いたしました。優れたデザインやシンプルな操作性といった基本設計に加えて、2018年2月のサービス開始から、600項目を超える改善を実施いたしました。そういう意味でのお客さまからの評価は高いものを頂戴しております。これからさらに進捗させていきたいと考えています。

スライドの中央をご覧ください。結果として、グループアプリはすでにインターネットバンキングを上回るチャネルに成長してきています。

(スライドの)右上にあるように、例えばポテンシャル層のお客さまのデビット利用件数が、アプリ導入前から倍増するということで、多面的な取引が着実に拡大してきていると考えています。

(スライドの)右下のグラフにあるように、当面の目標として年間100億円の収益効果を目指しており、足元ではご利用者数が計画以上のペースで増加してきています。

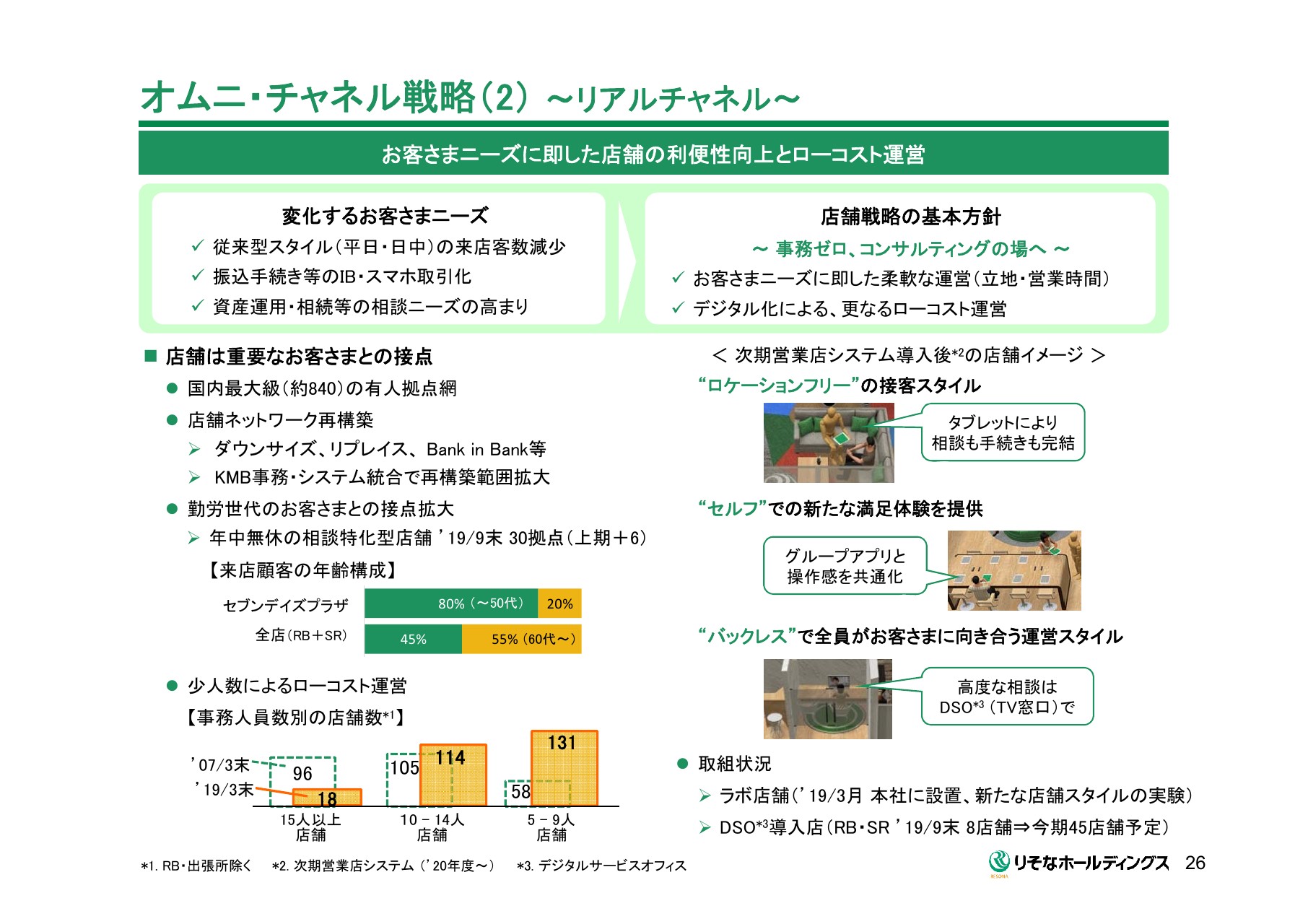

オムニ・チャネル戦略(2) ~リアルチャネル~

続いて、リアルチャネルのお話です。高齢化が進展しており、ライフスタイルも変わってきましたので、店舗に対するニーズは大きく変化しています。

平日に、振り込みやその他のお手続きで来店されるお客さまは減少傾向にあります。一方で、資産運用や相続等の対面での相談ニーズが高まってきています。

店舗では、「事務ゼロ」というものを進めていき、コンサルティングの場に切り替えていきたいと思っています。同時に、ダウンサイジングやリプレイスといった柔軟な運営を通じて、お客さまの利便性の向上とローコスト運営を両立させていきたいと思っています。

セブンデイズプラザなどの休日営業拠点については、上期に6店舗増加して、30拠点まで拡大しています。勤労世代のお客さまとの接点拡充が図られています。

また、少人数運営での店舗は着実に増加しており、今後は関西みらい銀行でも推進していきたいと思います。

(スライドの)右側には、事務量をさらに削減しながら、サービス力を引き上げていくための次期営業店システムのイメージを載せています。2020年度から、りそな・埼玉りそなで順次導入してまいります。

タブレットを活用したロケーションフリーの接客や、グループアプリと操作感を共通化させたセルフ端末などを用いて、事務スペースを無くして全員がお客さまに向き合うスタイルをつくりたいと思っています。

難しい相談は、DSO(デジタルサービスオフィス)と呼んでいるTV窓口で対応いたします。すでに一部の店舗で導入しており、今期中には45拠点まで拡大する予定です。

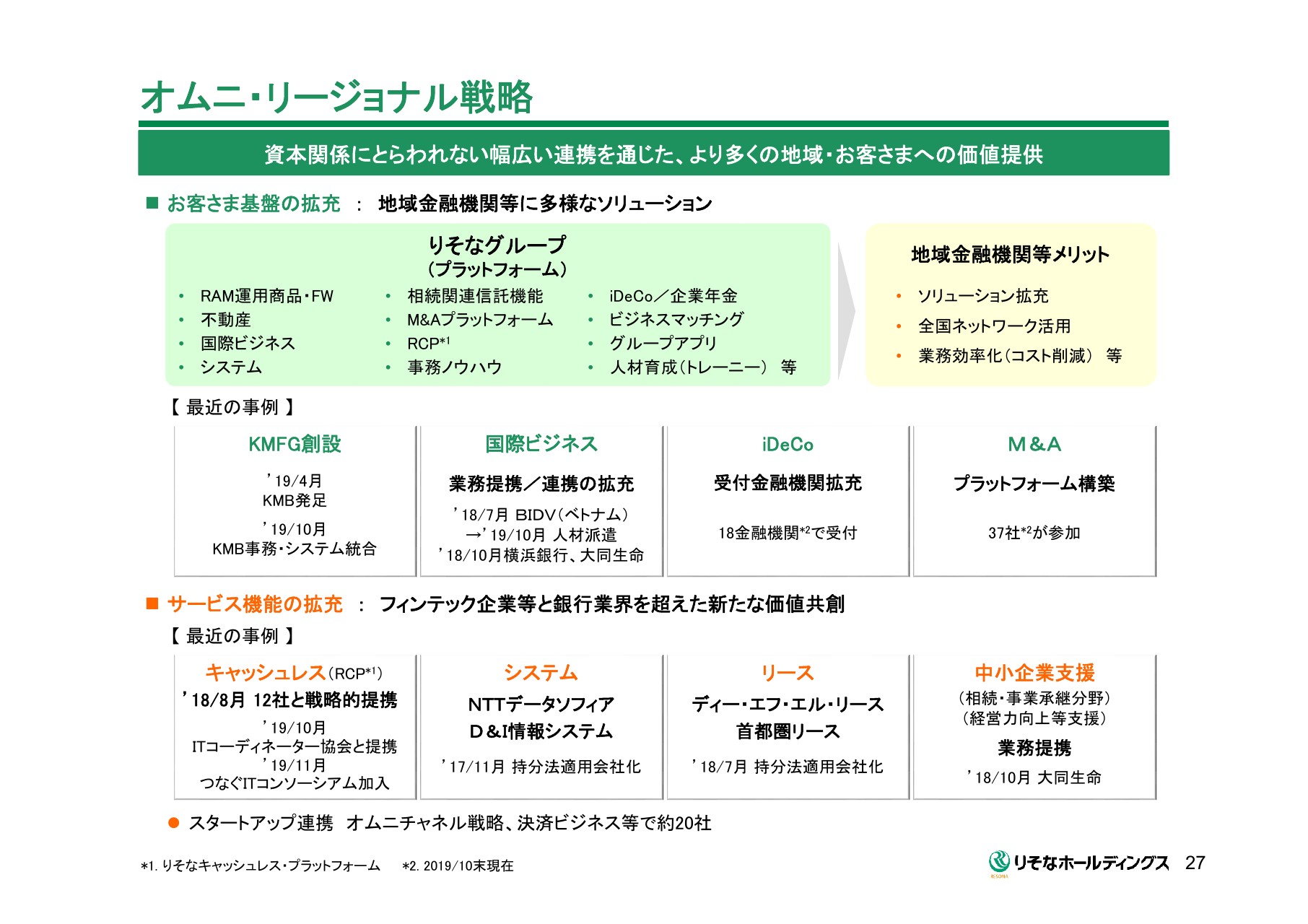

オムニ・リージョナル戦略

続いて、オムニ・リージョナル戦略です。地域金融機関との幅広い連携を通じて、より多くのお客さまに、私どものきめ細かなサービスをご利用いただきたいということで、新しい価値を提供していきたいと思っています。資本関係にこだわることなく、各ビジネスパートナーとWin-Winな関係を構築していきたいと思います。

(スライドの)上段には、りそながプラットフォームとして地域金融機関等に提供する独自商品やサービスを例示しています。

ファンドラップなど、りそなアセットマネジメントの運用商品や、グループアプリ、キャッシュレス・プラットフォーム等に高い関心を頂戴しています。(スライドに)お示しのとおり、着実に連携は拡大しており、この上期はさらに一歩結び付けるような、深い取り組みも出始めています。

(スライドの)下段は、サービス機能の拡充です。フィンテック企業等との業界を超えた連携を図ることで、新しい価値を創造していきたいと思っています。スタートアップ企業との連携も拡充してきています。

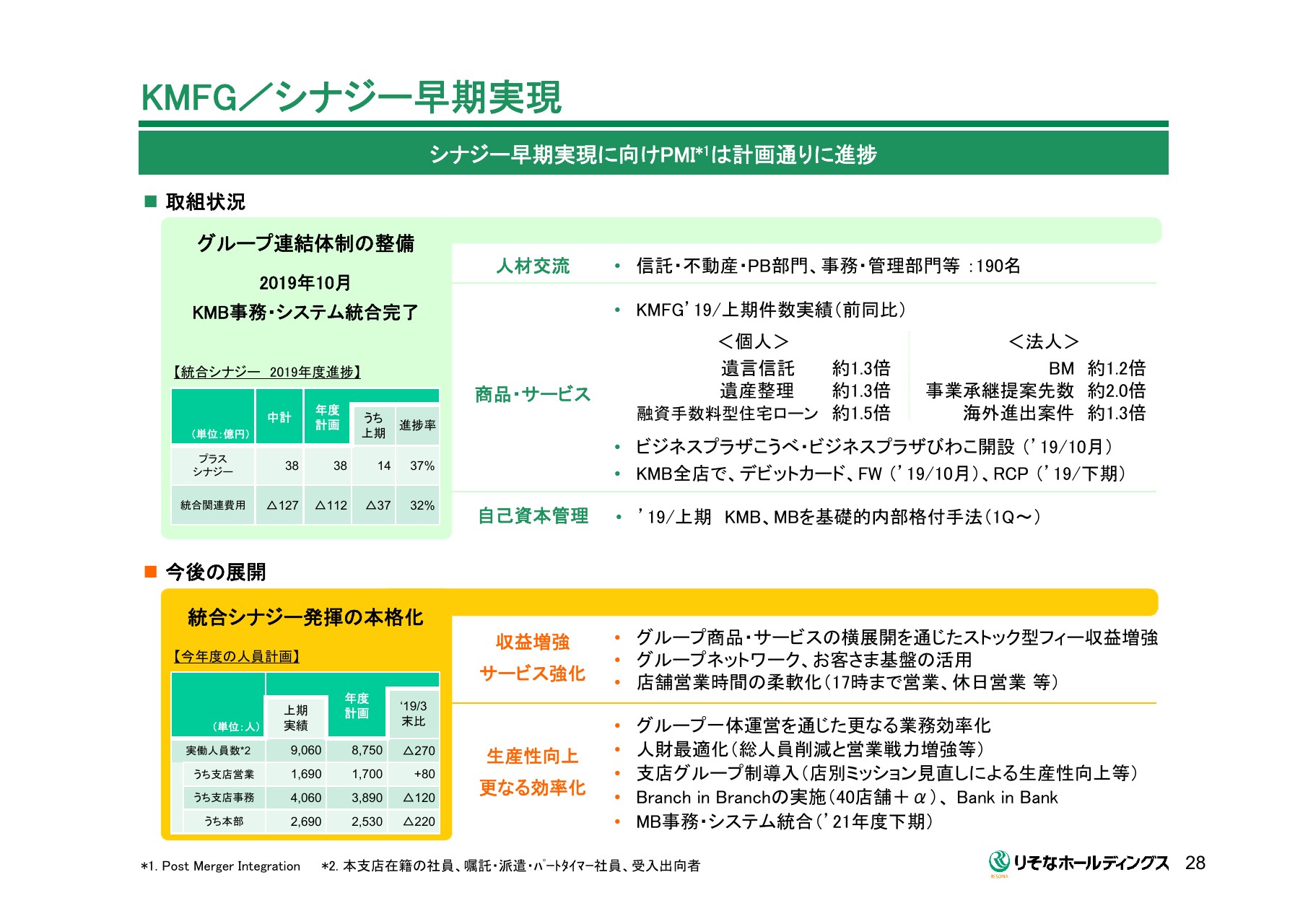

KMFG/シナジー早期実現

関西みらいフィナンシャルグループとのシナジーについては、のちほど菅社長からコメントがあると思います。今回の関西みらい銀行の事務・システム統合を踏まえて、シナジーの早期実現に向けて、よりスピードを上げていくつもりです。

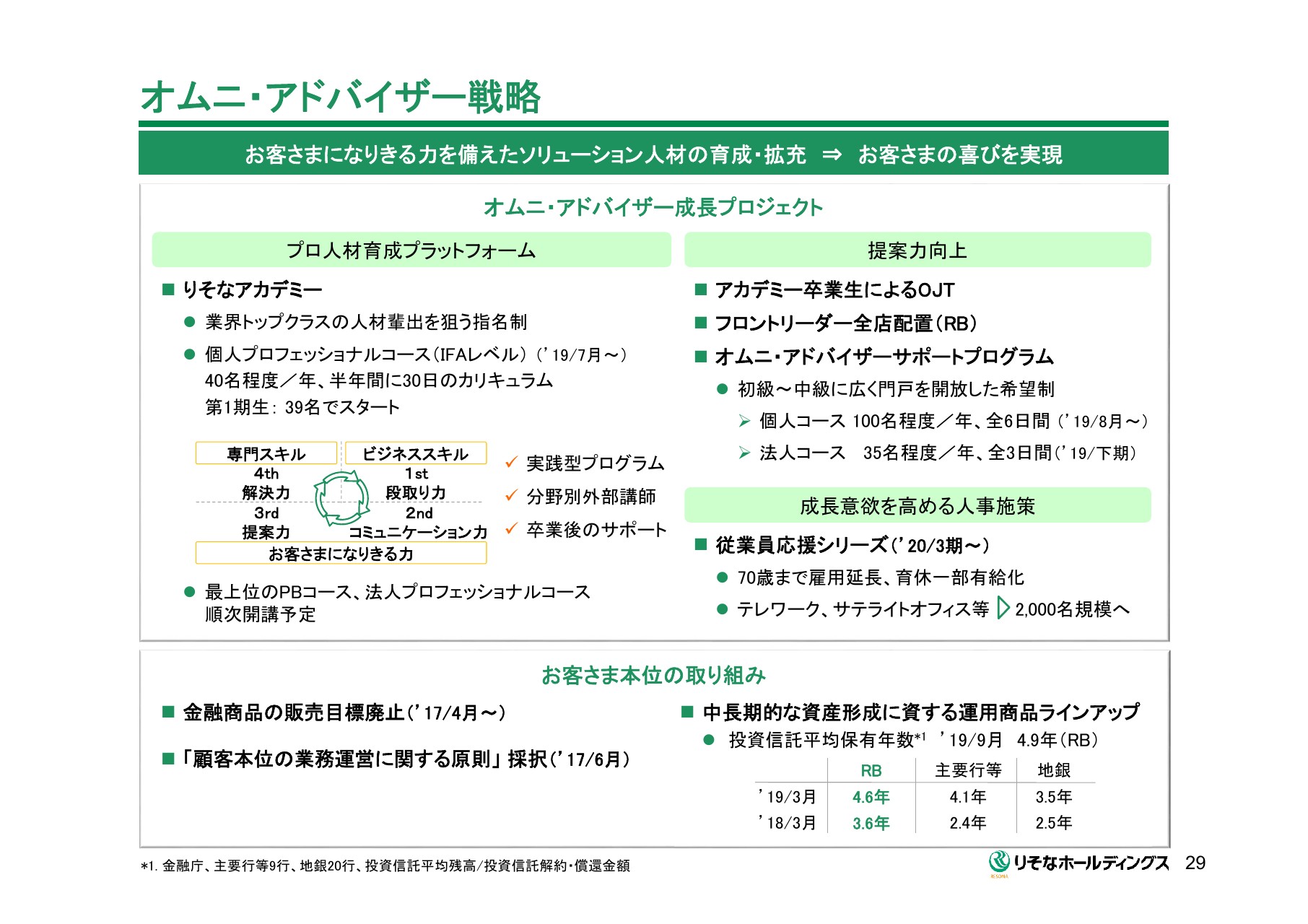

オムニ・アドバイザー戦略

オムニ・アドバイザー戦略です。高齢化が進展するなかで、Face to Faceでの対応力の重要性が高まってきています。

私は、「お客さまになりきる」という言い方をしていますが、そういった人材、オムニ・アドバイザーの育成が非常に重要だと思います。やはり、差別化のコアになる部分は人材だと考えています。

具体的には、さまざまなプログラムで構成されたオムニ・アドバイザー成長プロジェクトを展開しております。

(すらいどの)左上にある、(2019年)7月開校のりそなアカデミーについては、先行スタートしている個人プロフェッショナルコースに加えて、最上位レベルのプライベートバンキングコース、あるいは法人プロフェッショナルコースを順次開校させる予定です。また、アカデミーの卒業生によるOJTを通じて、全社的な提案力を向上させていきたいと思っています。

(スライドの)下段は、お客さま本位の取り組みについてです。お客さまになりきるための前提として、りそなではいち早く金融商品の販売目標を廃止し、中長期分散投資を軸に残高増加を評価する制度に切り替えています。

(スライドの)右下の表にあるように、りそなのお客さまの投信の保有期間は、相対的に長いものです。やはり、我々の早くからの取り組みが効果になって現れていると思います。

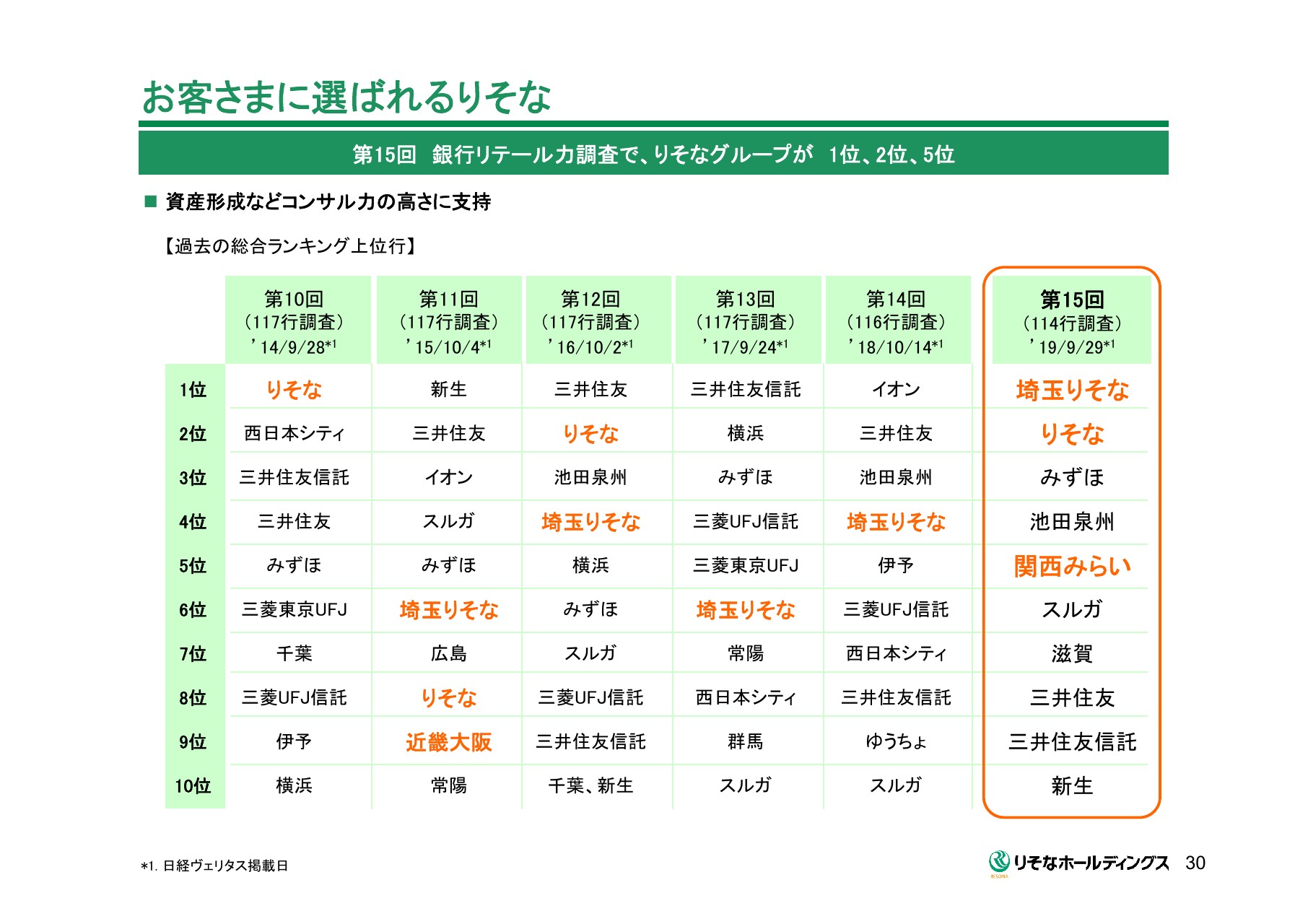

お客さまに選ばれるりそな

お客さまからの評価も上がっているという一例です。こちらは、(2019年)9月の日経ヴェリタスの銀行リテール力調査の結果ですが、りそなグループ内の銀行が1位、2位、5位ということになりました。これからも、やはりお客さまの喜びがりそなの喜びであるという基本姿勢をしっかり守っていきたいと思います。

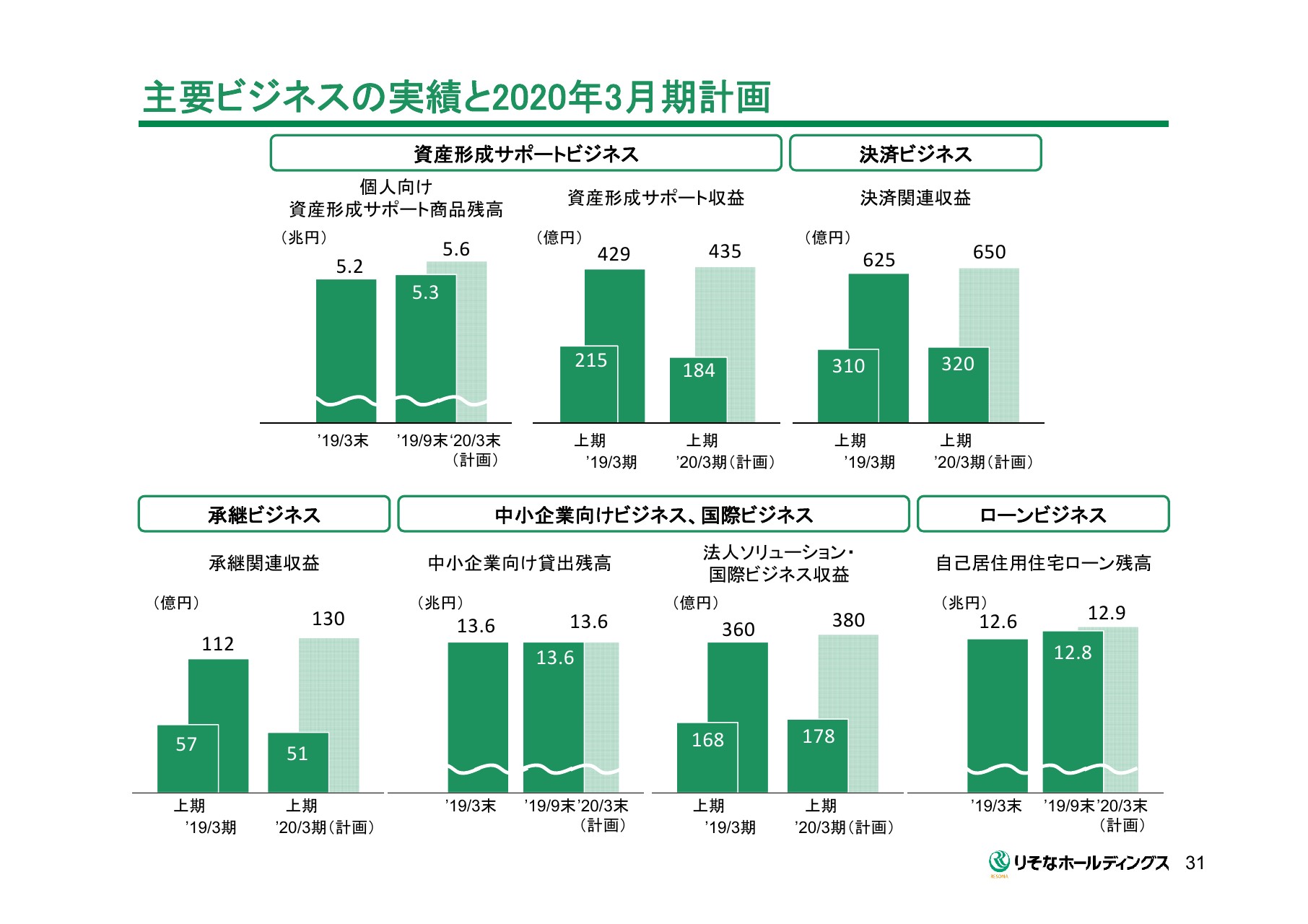

主要ビジネスの実績と2020年3月期計画

ここからは、主要ビジネスについてご説明いたします。こちらのスライドでは、5つのビジネスについて、実績と今期計画を示しています。

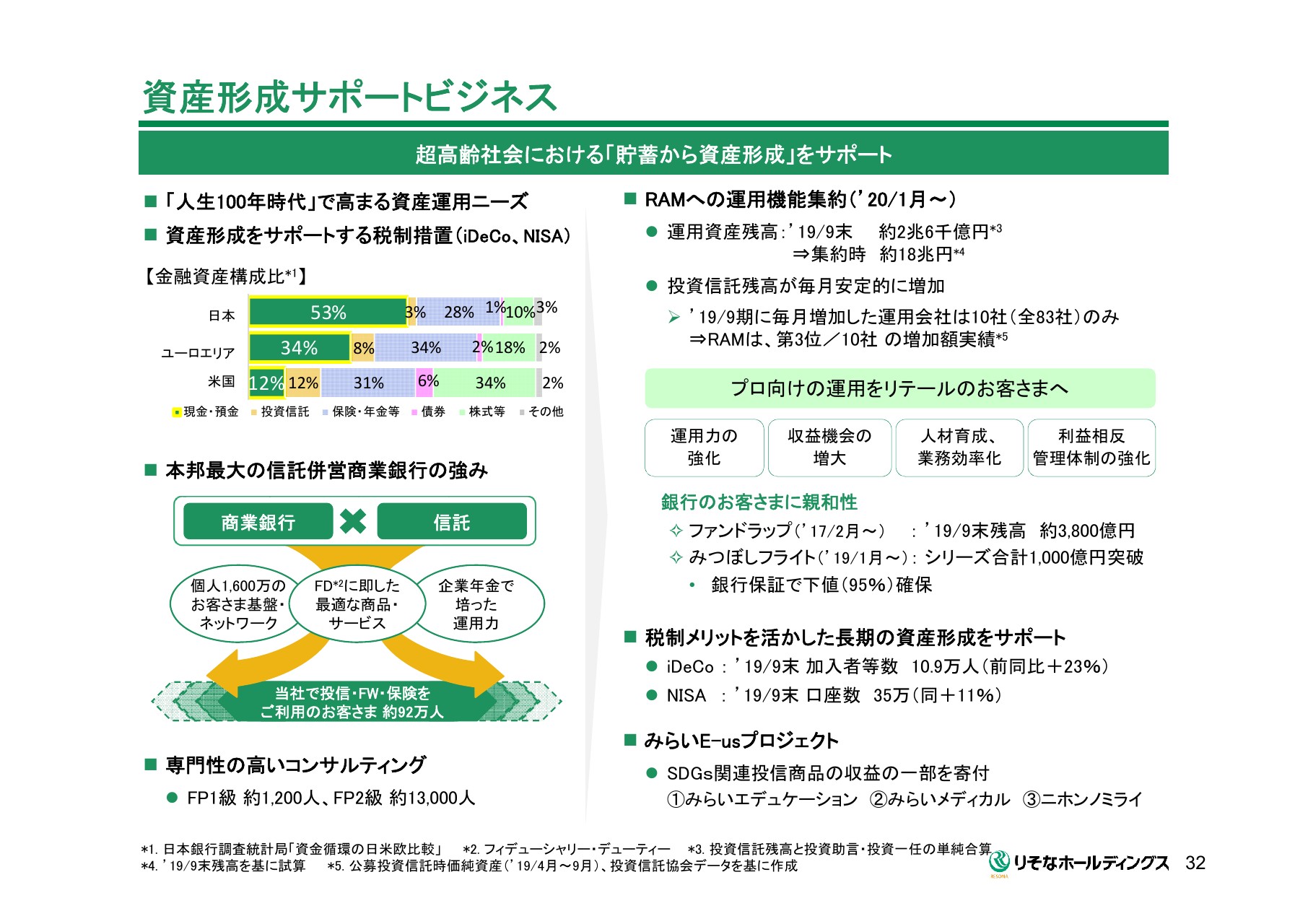

資産形成サポートビジネス

まず、資産形成サポートビジネスについてです。(スライドの)左上にあるように、「人生100年時代」と言われていますが、日本の個人金融資産については、現預金の比重がまだ高いという状況です。長期にわたる資産運用や、私的年金の充実に対するお客さまの期待と悩みというものは高まっています。

こうしたなか、(スライドの)左下の図のように、りそなは本邦最大の信託併営銀行ということで、この強みを最大限活かしていきたいと思っています。

(スライドの)右上をご覧ください。上期に投信残高が毎月増加した運用会社は、全83社中10社ですが、りそなアセットマネジメントはその10社のうちの1つで、増加額は第3位でした。来年(2020年)1月にりそなアセットマネジメントへ運用機能を集約いたします。運用資産残高は、現状の2兆6,000億円規模から18兆円規模になる見込みです。

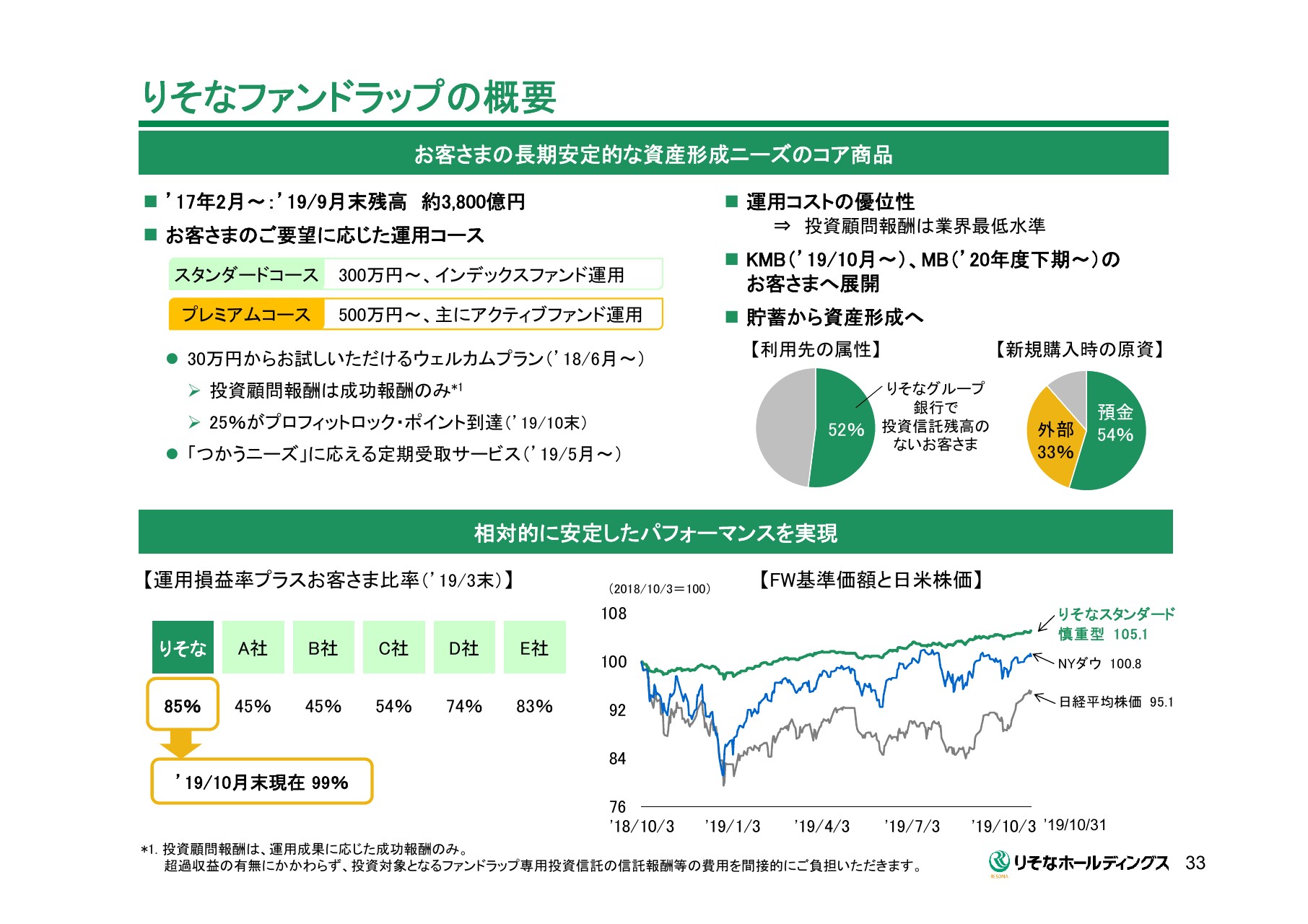

安定的な運用で、銀行のお客さまには親和性が高いファンドラップは、販売を開始してから約2年半ですが、3,800億円まで増加してきています。

(スライドの)右下にあるように、長きにわたって着実に資産を積み上げるというiDeCoやNISAも順調に増加してきています。

りそなファンドラップの概要

ファンドラップの特徴について、少しコメントをさせていただきたいと思います。(スライドの)左上にあるように、成功報酬のみで30万円からご利用いただけるウェルカムプランをつくりました。105パーセントをプロフィットロック・ポイントにしていますが、4分の1のお客さまはこれに到達しているという状況です。

また、(スライドの)右上のグラフにあるように、ファンドラップご利用のお客さまは、半数以上が投信残高のないお客さまです。また、原資の5割が預金からのシフト、3割が外部からの資金流入です。

(スライドの)左下にあるように、(2019年)10月末時点で、99パーセントのお客さまの運用損益率がプラスになっています。

(スライドの)右下のチャートにあるとおり、マーケットの下落時においても、ファンドラップの基準価格の変動は相対的に小さいということが見てとれると思います。中長期的な資産形成をやっていくという上での商品性を備えていると私どもは考えています。

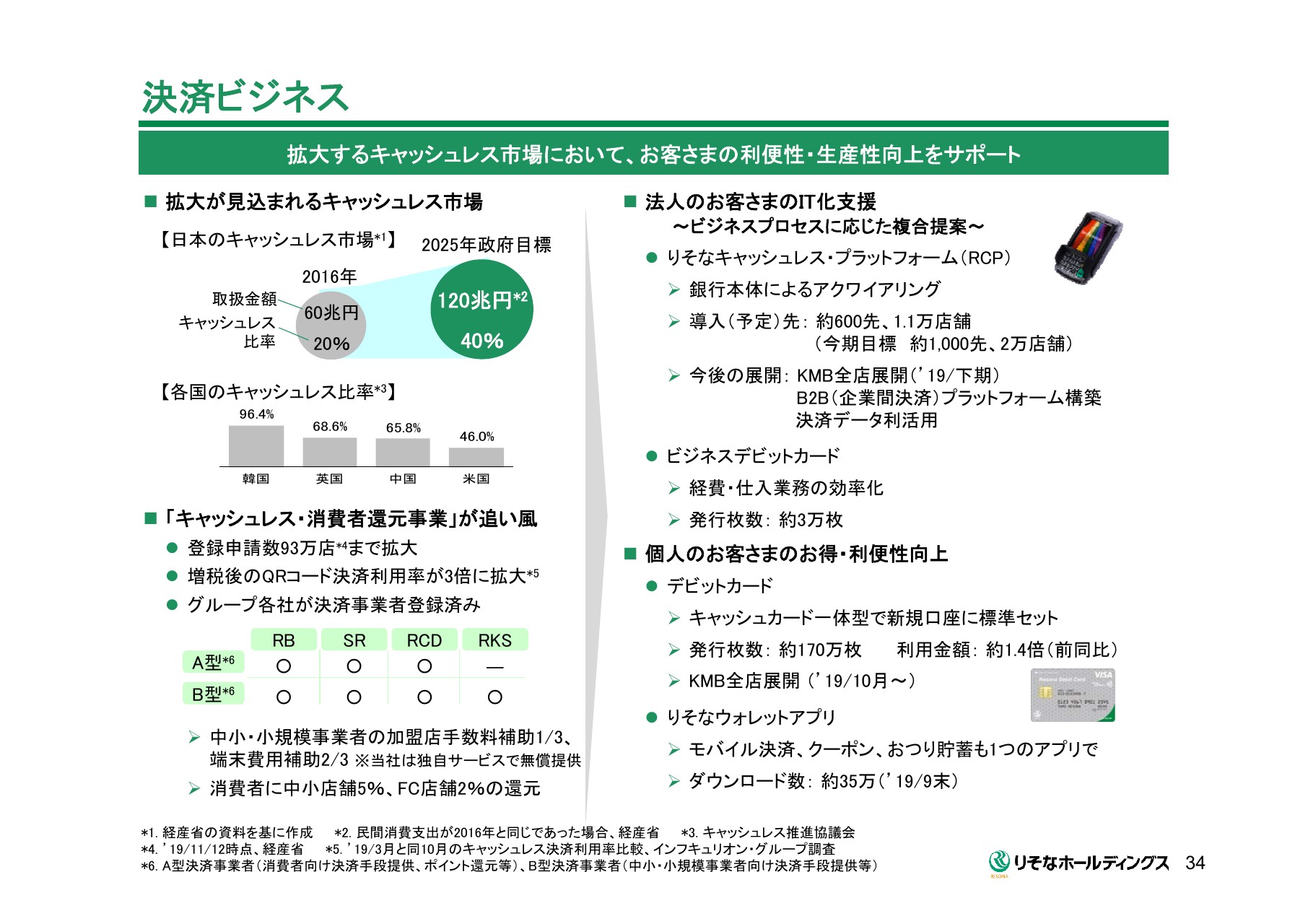

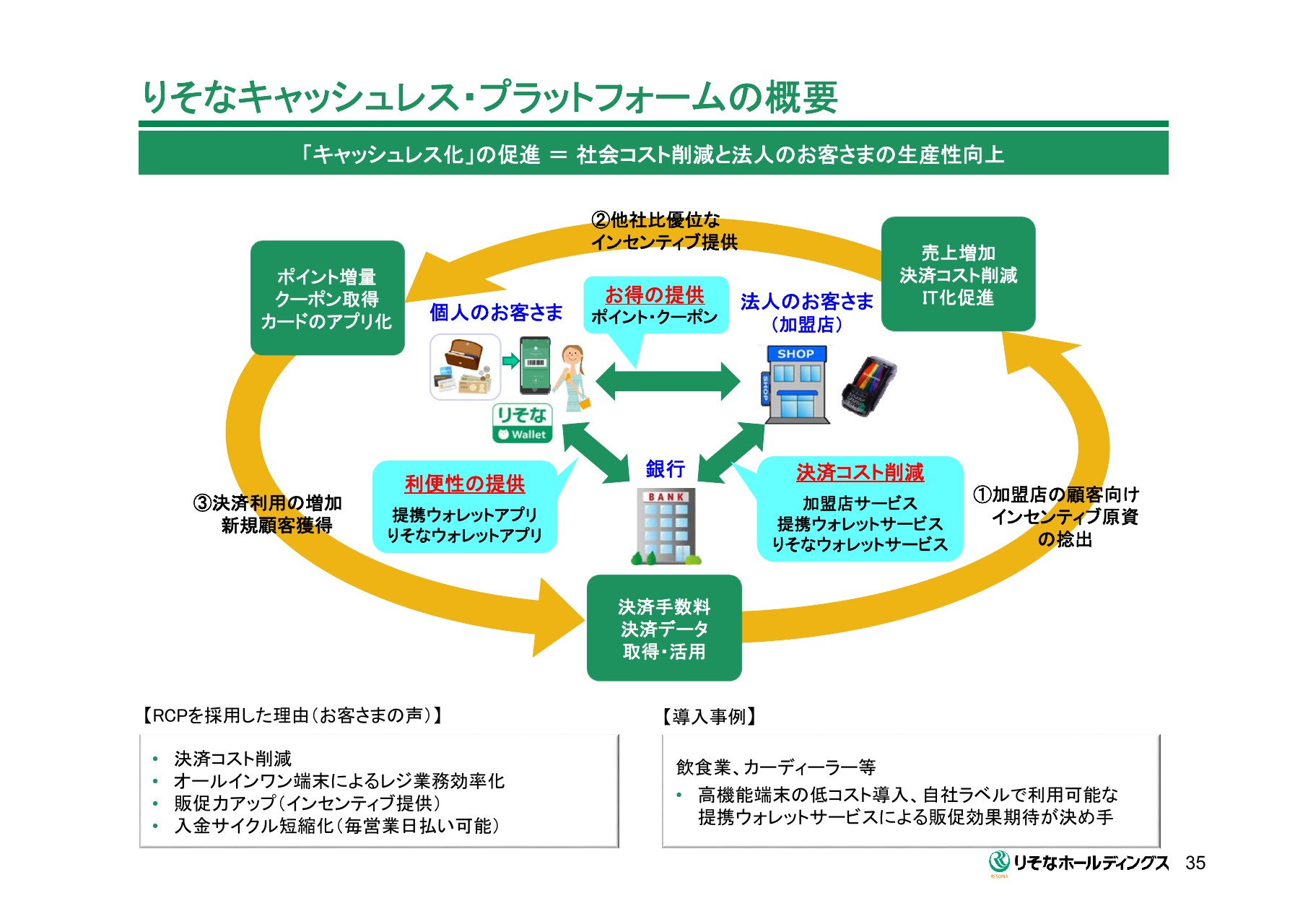

決済ビジネス

決済ビジネスについてです。(スライドの)左上にあるように、日本のキャッシュレス比率は諸外国に比べて低いわけですが、2025年に向けて市場を倍増させるというのが政府の基本方針です。

(スライドの)左下にあるように、足元では、消費増税に伴う還元施策もあり、QRコードのキャッシュレスの利用率が3倍になるといったように、急速に拡大している状況です。

(スライドの)右上にあるように、当社は「りそなキャッシュレス・プラットフォーム」を中心に据えて、法人のお客さまの商流に応じた複合提案、IT化の支援を行っています。

このキャッシュレス・プラットフォームは、足元で約600先、11,000店舗への導入が決まっています。低コストでの導入、そして1台の端末で複数の決済方法に対応できるという点を評価していただいており、手応えを感じているところです。

下期には、関西みらい銀行への展開も予定しています。さらに、B2Bプラットフォームの構築や、決済データの活用についても、これから強力に進めていくことで、ビジネス領域そのものを広げていきたいと思っています。

(スライドの)右下にある個人向けのデビットカードは、引き続き拡大しています。ご利用される方が170万人を超えたということで、ご利用金額についても前年の1.4倍に増加しています。こちらについても、関西みらい銀行での展開も含めて、さらに拡大を図っていきたいと思っています。

りそなキャッシュレス・プラットフォームの概要

キャッシュレス・プラットフォームの概要です。こちらについては詳しくは説明しませんが、今後もいろいろなかたちでお客さまの生産性・利便性を向上させていきたいと思っています。

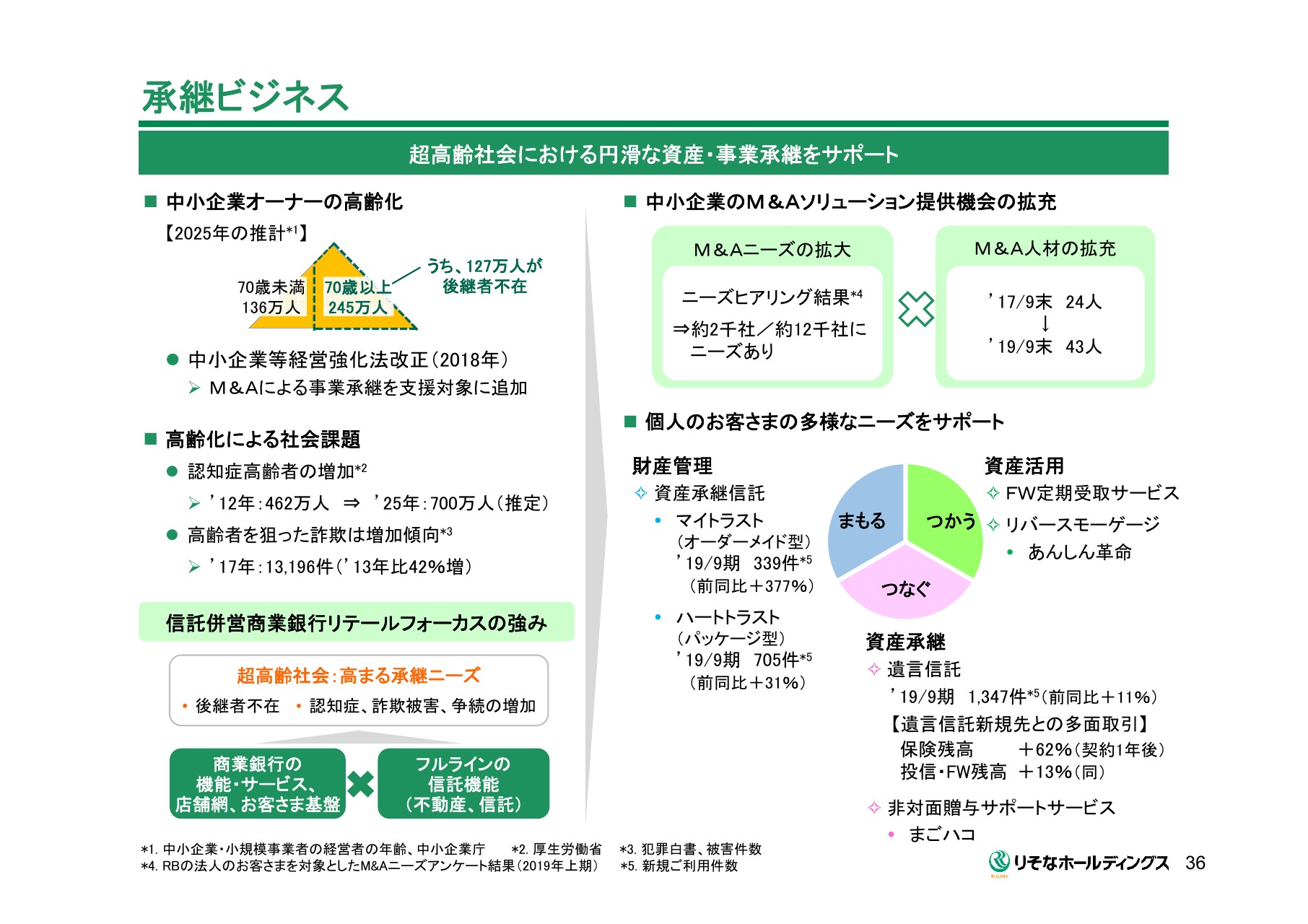

承継ビジネス

承継ビジネスについてです。(スライドの)左上にあるように、中小企業オーナーの高齢化が進んでいます。2025年には5割超で後継者不在が想定されています。他方で、認知症の高齢者をはじめ、高齢者を狙った詐欺の増加が社会問題化しています。

こうしたなかで、リテールにフォーカスする信託併営の商業銀行というりそなの強みが活かされていく場面は、ますます増えてくると思います。

(スライドの)右上にあるように、当社の法人のお取引先への調査では、多くのM&Aニーズが確認されており、M&Aの人員は2年前からほぼ倍増させています。

(スライドの)右下にあるように、個人のお客さまの多様なニーズにお応えする体制も整えてきています。「マイトラスト」、あるいは「ハートトラスト」という商品は、認知症や詐欺からお客さまの資産を守るというニーズにお応えして、取り扱いが大きく増加してきています。

また、使うニーズとしては、例えば先ほどご説明したファンドラップでは、(2019年)5月から、ファンドラップの定期受取サービスを開始しています。

遺言信託は、お客さまの資産を繋ぐというニーズにお応えする商品です。信託取引については、お客さまの資産背景を把握でき、多様なコンサルティングが可能となるため、多面取引の起点となっています。

実際、遺言信託のご契約前後で、保険や投信、ファンドラップの残高が大きく増加しています。

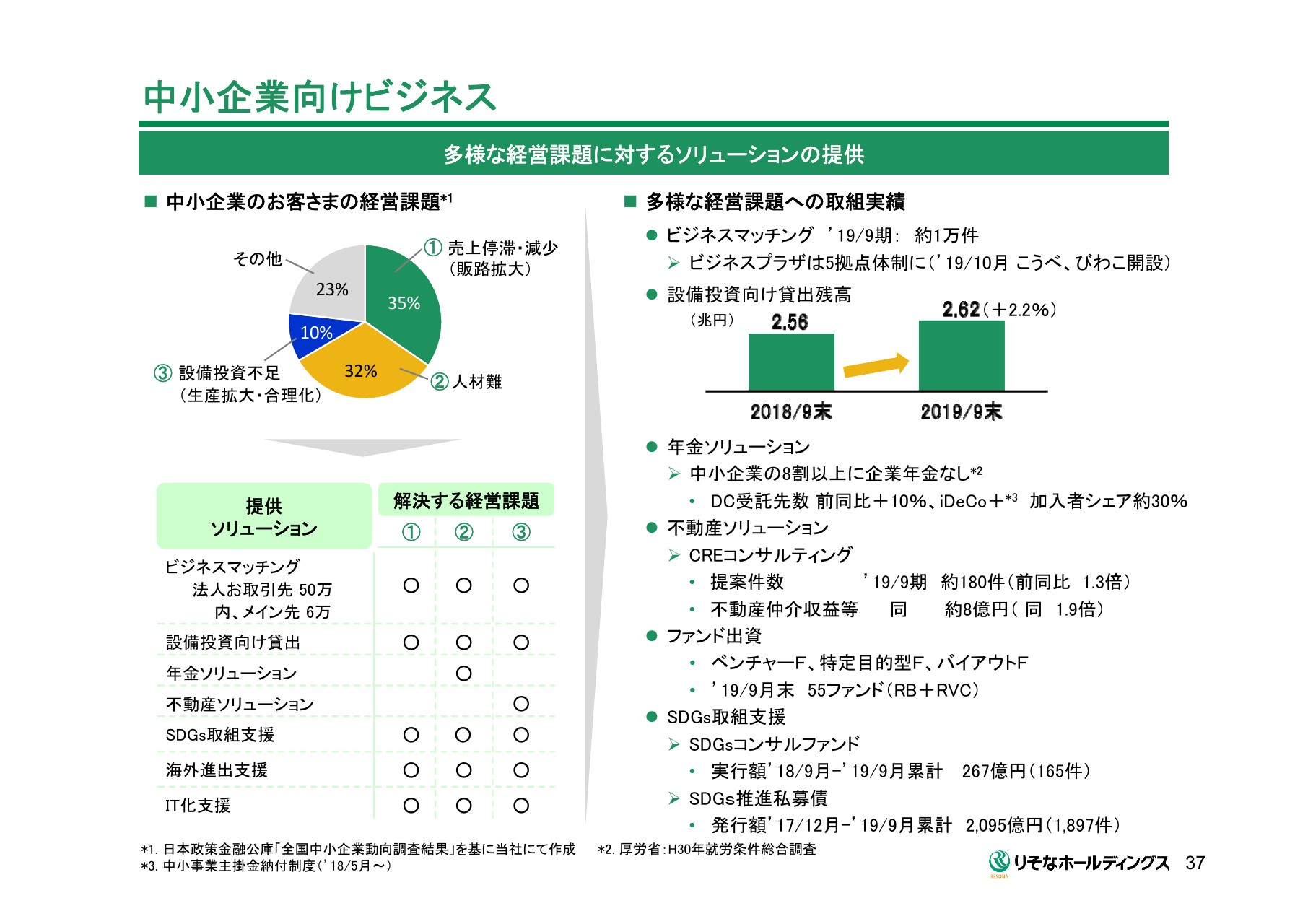

中小企業向けビジネス

中小企業向けのビジネスです。(スライドの)左側をご覧ください。中小企業のお客さまのおもな経営課題は、売上の増加、人手不足、そして人手不足に伴う設備投資の不足といった点です。

私どもは、こうした経営課題に対して、国内最大級のネットワークを活かしながら、商業銀行と信託銀行のソリューションをワンストップで提供できると思います。

(スライドの)右上ですが、グループ共同運営のビジネスプラザをつくっており、これまでは東京・大阪・埼玉にありましたが、(2019年)10月に、こうべ・びわこ(大津)の拠点を加え、5拠点になりました。ビジネスマッチングの機会の提供力が高まってきたと思います。

また、不動産業を除く設備資金の貸出は、前年同期比で2.2パーセント増と、底堅い伸びを示しています。

年金と不動産ソリューションは、りそなの強みです。中小企業の8割が年金制度を持たないなかで、確定拠出年金の受託先数は、前期比で10パーセントの増加となりました。不動産では、CRE関連の収益が前期比で1.9倍に増加しています。

その他にも、ファンド出資によるスタートアップ企業へのサポートや、SDGsのコンサル、そして、りそなキャッシュレス・プラットフォームを通じたIT化など、引き続きいろいろな課題に側面支援していきたいと思います。

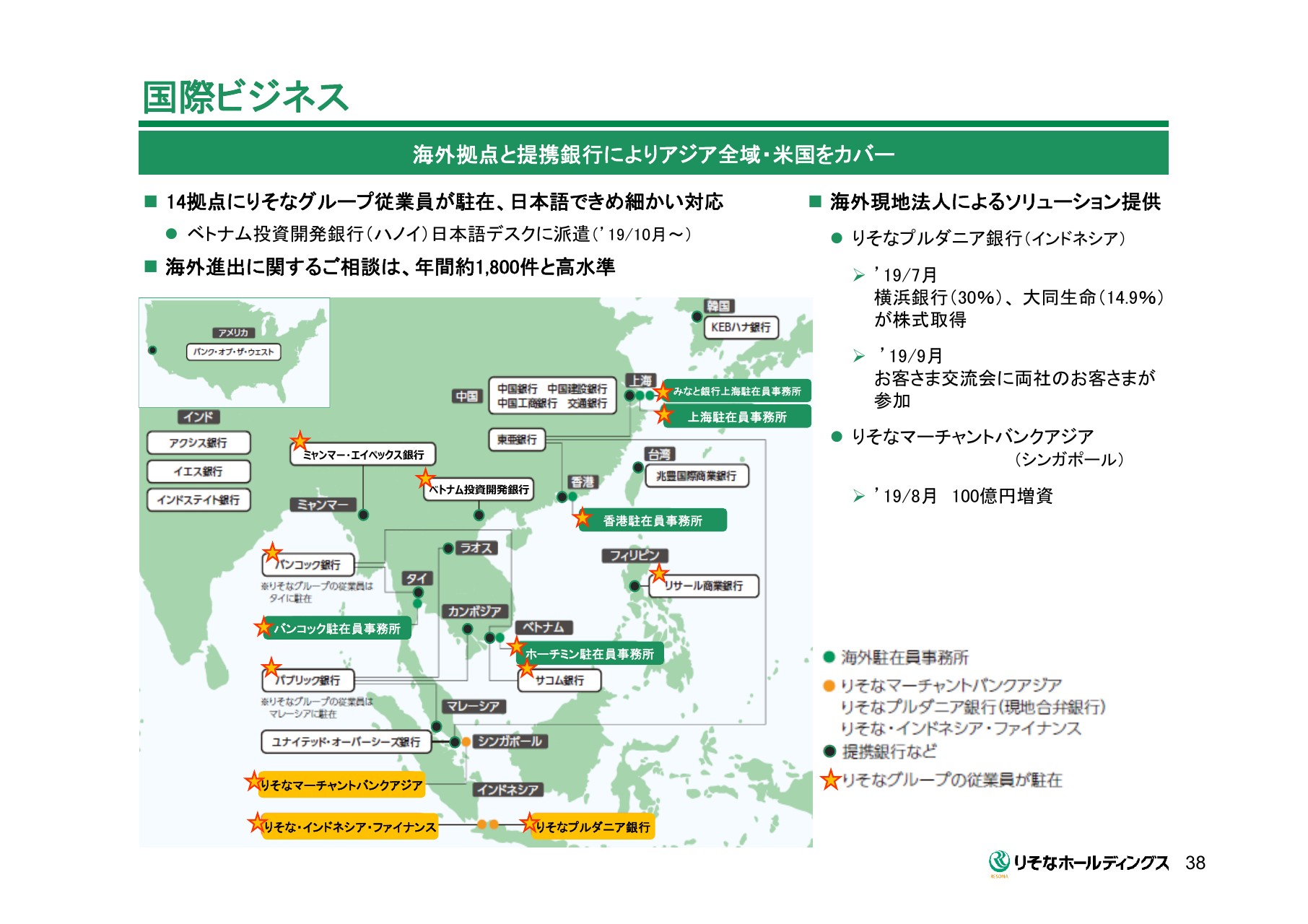

国際ビジネス

国際ビジネスです。海外拠点との提携により、アジア全域、そして米国をカバーしています。駐在員、あるいは提携銀行への人材派遣により、中小企業のお客さまに日本語できめ細かなサポートを行っています。(2019年)10月には、関西みらい銀行の社員をハノイのベトナム投資開発銀行に派遣いたしました。

(スライドの)右上にあるように、上期の動きとしては、(2019年)7月にりそなプルダニア銀行への横浜銀行・大同生命の出資が完了いたしました。お客さまとの交流会については、こういった資本参加していただいている金融機関と一緒に、連携して行っている状況です。

また、シンガポールのりそなマーチャントバンクアジアに対しても増資を実施いたしました。

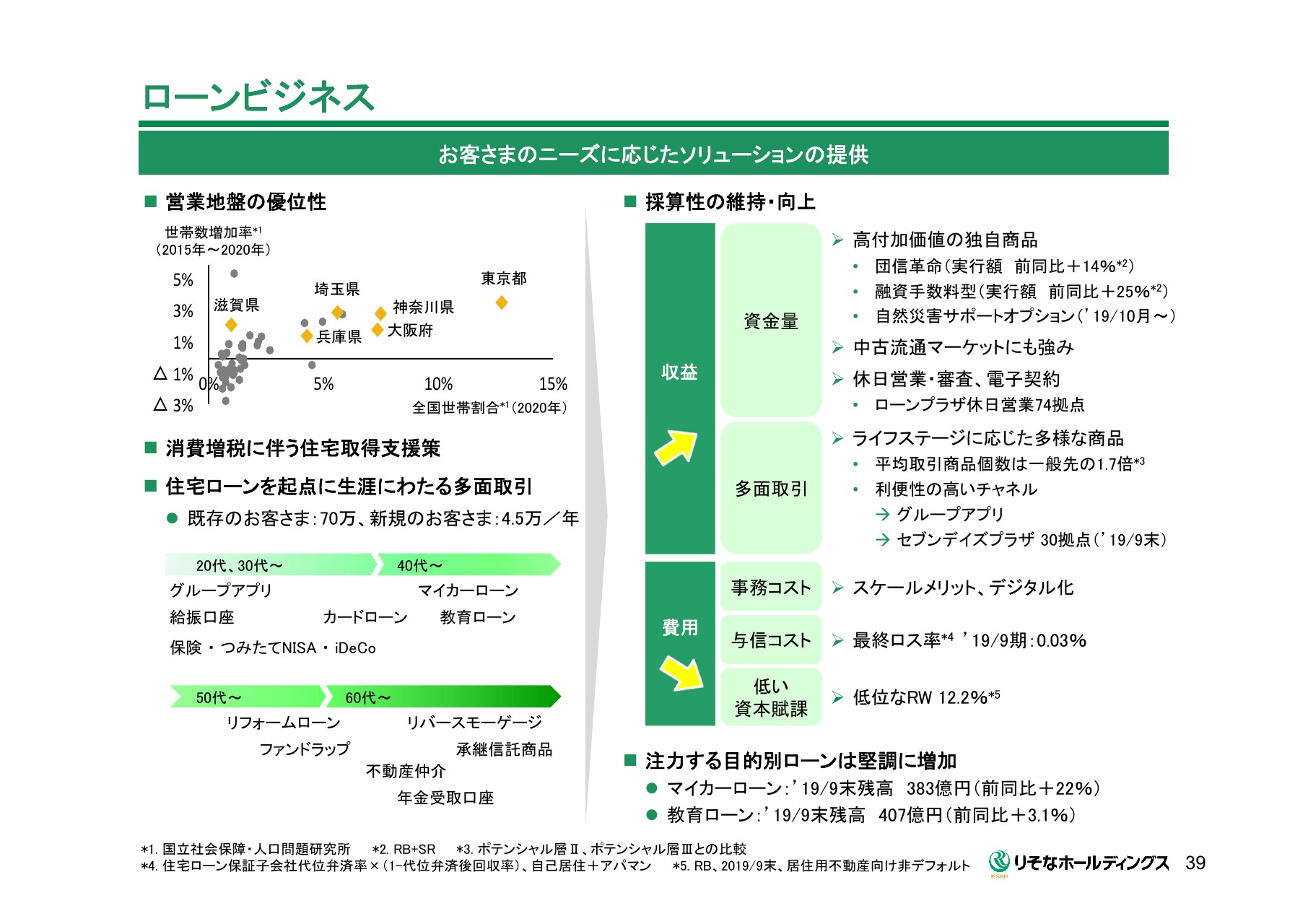

ローンビジネス

ローンビジネスです。やはり、りそなの地盤は世帯数が集積して増加しているという点でも、ローンの推進上、肥沃なマーケットです。

(スライドの)左下にあるように、住宅ローンは、やはり個人のメイン口座化を通じて、生涯にわたる多面的な取引に結び付いていくという特徴があります。

(スライドの)右側をご覧ください。採算性の点からご質問をいただくことがありますが、こちらにお示ししているとおり、(ローンビジネスは)引き続き、私どもが力を入れるべき分野だと位置付けています。

1点目は、ボリュームの増強面での優位性という点です。休日営業や、高付加価値の独自商品の提供等、私どもならではの取り組みに対してお客さまからの評価も高くなっています。

2点目は多面取引です。住宅ローンご利用のお客さまの平均取引商品個数は、住宅ローンのご利用のないお客さまの1.7倍となっています。

3点目は、コスト面での優位性です。スケールメリットに加えて、デジタル化をさらに進めています。さらに、最終ロス率は極めて低く、資本負荷も小さいということが特徴です。

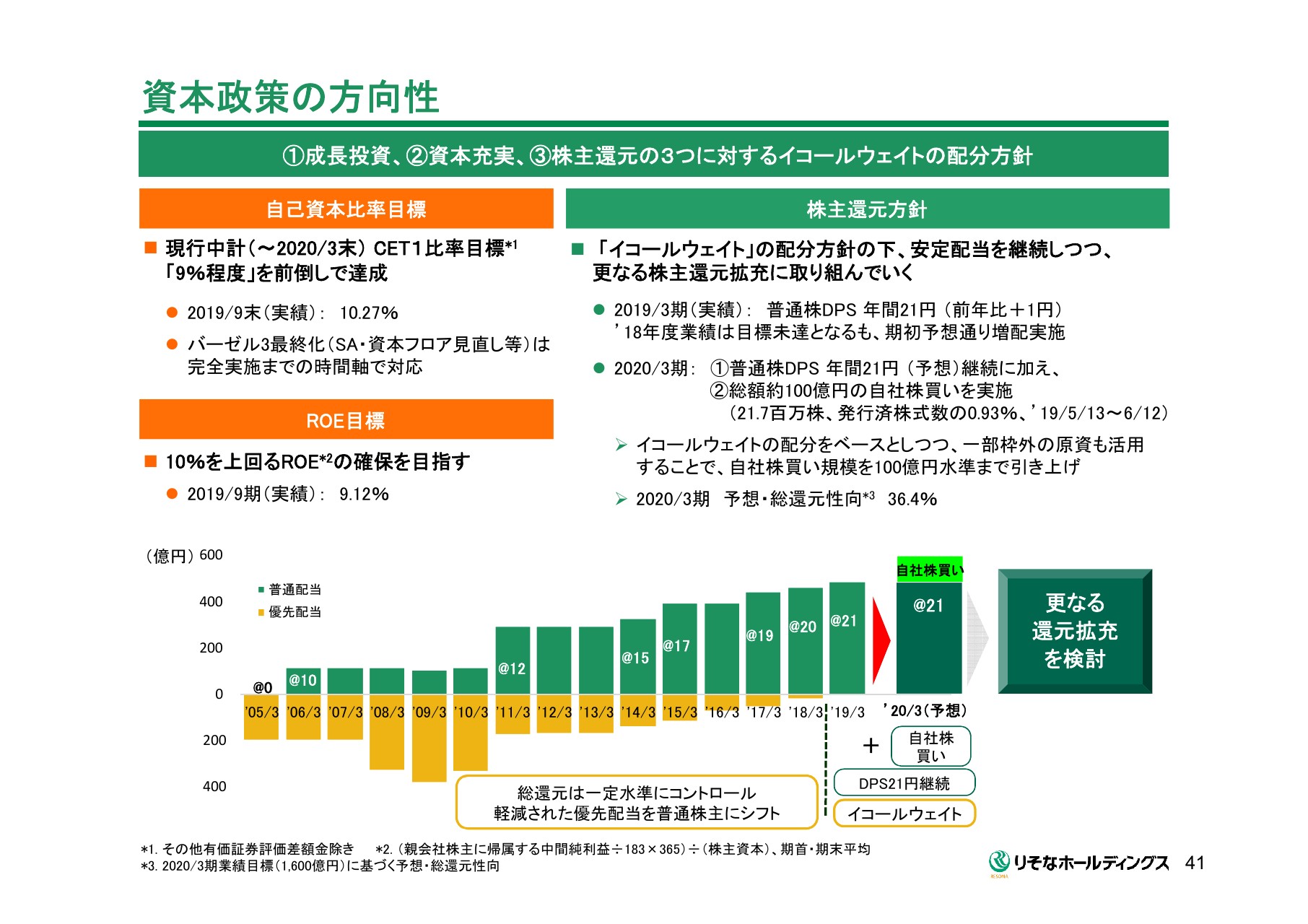

資本政策の方向性

最後に、資本政策の方向性についてご説明いたします。(2019年)9月末の有価証券評価差額金を除いたCET1比率は10.27パーセントと、現中期経営計画目標の9パーセント程度を前倒しで達成しています。

一方、バーゼル3の最終化や、今後想定しておくべき景気サイクルの転換可能性についても考慮すると、資本の充実は引き続き必要であると認識しています。

2019年度の株主還元については、年間21円の配当継続に加え、追加還元のアクションとして、100億円の自社株買いを実施完了しています。この結果、今期の予想総還元性向は、36.4パーセントまで上昇する見込みです。

なお、今回取得した株式の一部については、役員向けの報酬である、業績連動報酬型の株式報酬(PSU)の交付株式として活用する可能性がありますが、その株数は最大でも取得株式数の1割未満と考えています。残りは適切なタイミングで償却していく方針です。

中長期的な株主還元については、次期中期経営計画における持続可能な収益水準、自己資本比率の目標、そしてROEの目標から、今後あるべき水準を探っていきたいと考えています。

私からの説明は以上です。ご清聴、ありがとうございました。

ここで、今日は関西みらいフィナンシャルグループの社長の菅も同席しておりますので、補足のコメントをさせていただきます。

KMFG/シナジー早期実現

菅哲哉氏:関西みらいフィナンシャルグループの菅と申します。どうぞよろしくお願いいたします。私からは、28ページを中心にお話をさせていただきたいと思います。

その前に、口頭で2点ご報告をさせていただきます。まず1点目が、先ほどからお話が出ていましたが、(2019年)10月15日に、旧関西アーバン銀行のシステムを、いわゆるりそなシステムに統合ということで、無事完了させていただくことができました。

今後については、りそなと一体となったサービスやソリューションをお客さまにお届けできるのではないかということで、しっかりと取り組んでまいりたいと考えています。

2点目は、上期の決算についてです。トップライン、預貸金利益、そして投資信託を中心としたフィー収益の減益により、それを債券関係損益、もしくは経費でまかなうことができなかったということで、実質業務純益については前年度比でマイナスとなりました。

しかしながら、このレベルについては、我々の計画上はキャッチアップしている、プラスできているという状況です。加えて、臨時損益以下の与信費用、もしくは株式関係費用、株式関係損益等を加えると、前期を上回る、もしくは計画を上回るレベルできているということを、まずご報告させていただきます。

それでは、28ページに移ります。(スライドの上段に)「商品・サービス」という項目がございます。こちらは、私どもが力を入れてきたシナジーに繋がること、そして将来に向けたお客さま基盤に繋がる、遺言や遺産整理、あるいは法人のビジネスマッチングです。このような、顧客基盤に繋がるようなところについては、しっかりと取り組めたのではないかと思っています。

その上に「人材交流」とありますが、積極的にりそなグループとの人材交流を行っており、現時点では往復で190名程度の人材を交流させているということで、今後も人材育成については1つのポイントとして、しっかり取り組んでまいります。

その結果、(スライドの)左上に数字が載っているように、今年度はプラスシナジーということで38億円を計画していますが、上期においては14億円ということで、進捗が37パーセントのレベルとなりました。いま申し上げたシステム統合を踏まえて、下期にしっかりキャッチアップしたいと考えています。

一方、その下の統合関連費用については、これは進捗が少ないほうがいいということなりますが、下期へ期ズレしているものもございます。いわゆる関連費用については、現状は計画どおりに進んでいるとご理解いただければと思います。

これらを踏まえた今後の展開についてです。(スライドの)下段に移ります。「収益増強・サービス強化」と記載していますが、システム統合により、例えば通帳繰り越しなど各種の諸届が、我々の全店、どこでも同じものが取り扱えるようになります。加えて、デビットカードやファンドラップ、もしくはキャッシュレス・プラットフォームといったりそなのサービスが、我々でも取り扱えるようになります。

さらに、店舗の営業時間も、17時までの営業等について現在検討中で、積極的に展開できるようにてまいります。

また、「生産性向上」とありますが、こちらについては、まさにシステム統合のメリットを取り入れるべく進めてまいりたいと思います。

具体的には、グループ一体運営をさらに加速させるということ。そして、支店グループ制度、いわゆるエリア化を導入し、融資の集約等を進めて営業人員の捻出をするということ。さらには、ご報告済みですが、Branch in Branchの実施や、グループのなかでの銀行の壁を超えたBank in Bankを進めながら、営業人員の捻出に力を入れていきたいと思っています。

その結果、(スライドの)左下に、人員の状況を記載していますが、今年度については、本部人員を220名削減して、営業人員に80名程度振り向けていくという計画です。全体的には270名の人員の減少を見込んでいます。

いずれにしても、昨年の統合、そして(2019年)4月の合併、10月の事務・システム統合ということで、圧倒的なスピード感をもって、さまざまなイベントに取り組んでまいりました。

今後にいては、さらにりそなグループの一員であるという、ほかの商業銀行にない優位性をしっかりと発揮して、サービスやソリューションをお客さまに提供してまいります。みなさま方におかれましても、引き続き、ご支援・ご協力をお願いいたします。

私からは以上です。