節約は資産形成に結びついているのでしょうか。

「資産形成のための資金を創るために何をしたらいいでしょうか」と聞かれると、「考える前に積立投資を始めた方が良いのではないか」と伝えることが多くなっています。

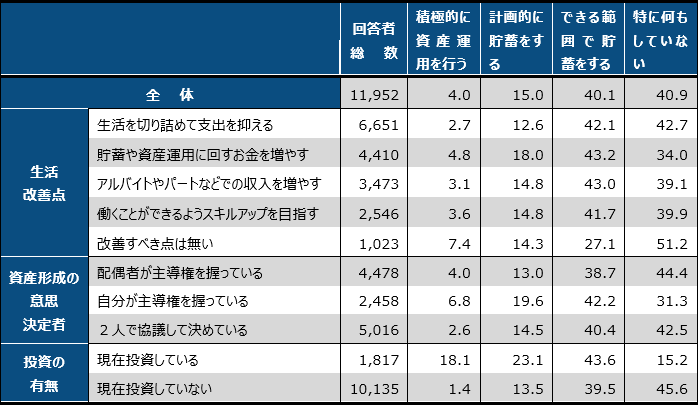

節約が資産形成に結びついている人は少ない

資産形成のために節約を始めようとする方は多いはずです。しかし必ずしも節約は資産形成に結びついていないことも事実ではないでしょうか。

2016年に第3号被保険者、いわゆる専業主婦(夫)1万人強を対象にしたアンケート調査を行いました。

そのなかで、生活の改善点について複数回答で聞いていますが、55.6%の方が挙げたのが「生活を切り詰めて支出を抑える」というものでした。次が「貯蓄や資産運用に回すお金を増やす」でしたが、その2つのグループには大きな差が出ました。

それが資産形成の方法でした。注目したのが、「特に何もしていない」という回答者の比率の差です。

「生活を切り詰めて支出を抑える」と回答した人の42.7%の方が資産形成に関して「特に何もしていない」と回答しています。すなわち、節約が資産形成につながっていない人が意外に多いことを示しています。

同様に「配偶者に資産形成の主導権を預けている」人も、資産形成として「特に何もしていない」人の比率が高くなっていることがわかります。

「収入-消費=資産形成」ではままならない

節約で資産形成の原資を捻出するという考え方は、「収入-消費=資産形成」の等式を生活の中で実行していると考えられます。

節約は“いかに消費を減らして収入との差額を大きくするか”ということになりますから、まさしくどれだけ節約を頑張れるかということに資産形成の成否がかかってきます。

しかし、これはなかなか厳しいものです。節約は苦しいものでしょうし、前向きにもなかなかなれないものです。節約が苦しければ、その分資産形成も苦しいものになります。

「収入-資産形成=消費」に変える積立投資

そこで、「収入-資産形成=消費」の等式に考え方を変えてみてはどうでしょう。

つまり、収入の中から先に資産形成の原資を差し引いて、残りの資金でうまく生活をするという考え方です。これは、給与天引きで積立投資を自動的にするように仕組みを先に作ってしまうことと同じです。

天引きで積立投資をすることは、節約を頑張っているのに、“ついつい消費額が増えて、その結果、資産形成に資金を回せなくなる”という行動バイアスを回避する有効な方法の一つです。

資産形成のための資金をねん出する方法を考える前に、まずは資産形成を始めてみることが第一ステップといえるかもしれません。

専業主婦(夫)の節約と資産形成の関係 (単位:人、%)1/1

注:生活改善点については複数回答可で質問している。

出所:フィデリティ退職・投資教育研究所、第3号被保険者1万人アンケート、2016年

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史