資産の取崩しに関する議論の高まり

2018年秋以降、金融審議会市場ワーキング・グループで「高齢社会における金融サービス」が議論されてきました。その中の重要なテーマの一つが資産の取り崩しでした。「収益率配列のリスク」や「定率引き出しの効用」といった退職後の資産運用、資産取崩しに関する新しい考え方がきちんと認識され、議論された最初の場だったと思います。

まだまだ普及していない退職後のお金との向き合い方に関する考え方が広く議論され、実際の退職直前における従業員の金融教育にもっと取り込まれると良いと思っています。

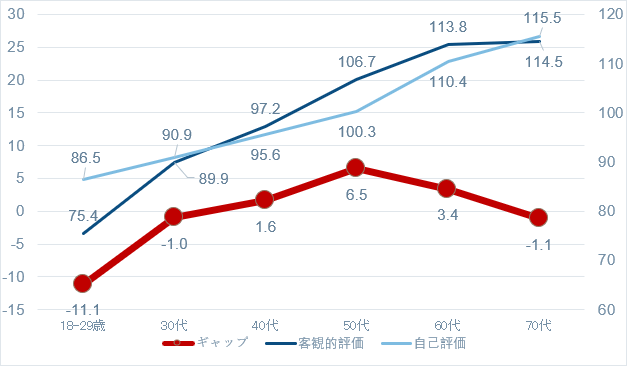

50代が最も金融リテラシーが高い

ところで、金融広報中央員会の「金融リテラシー調査」では、金融リテラシーに関する客観的評価と自己評価を年代別に分析しています。その2019年版では、客観的評価と自己評価のいずれも年齢が上がるほど点数は高くなっていることを紹介していて、平均を100とすると、客観的評価と自己評価ともに50代以降で100を超え、平均以上となります。

さらに注目できるのは、この2つの評価のギャップです。18-29歳はマイナス11.1で自己評価が客観的評価を上回る、いわゆる「自信過剰」の年代です。

30代もマイナス1.0で「自信過剰」だが、40代はプラス1.6になり、50代は最も高い水準のプラス6.5へと増加しています。相対的に、50代は自分の評価以上に金融リテラシーが高い年代といえそうです。ただ、60代になるとその水準は下がってプラス3.4、70代になるとマイナス1.1と再び「自信過剰」に陥っています。

英国ペンション・ワイズに注目

こうしたデータは、投資教育を受ける素地として50代が一番良いことを示しているように思います。

英国では確定拠出年金の引き出しの際に、政府が無償で投資ガイダンスをする「ペンション・ワイズ」という制度があります。2015年にスタートしたのですが、電話やチャットで相談でき、面談によるガイダンスも可能です。

まだまだ利用者が少ないといわれていますが、このサービスを担当するMoney & Pension Servicesでは、今年は年間で20万人以上の利用者を想定しています。

日本の場合、会社員だと55歳や58歳といった年齢で退職後の生活に関する研修があるようです。「黄昏研修」と揶揄されたりしますが、この研修に「退職後のお金との向き合い方」を大きく取り入れていければ良いように思います。

すでにある仕組みを少し変えていくことで、「高齢期における金融サービス」を理解するための大切な研修になると思います。

年代別に見た金融リテラシーの客観的評価と自己評価、そのギャップ1/1

(出所)金融広報中央委員会「金融リテラシー調査」2019年、図表45より、フィデリティ退職・投資教育研究所作成

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史