2019年11月7日に行われた、国際石油開発帝石株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:国際石油開発帝石株式会社 代表取締役社長 上田隆之 氏

国際石油開発帝石株式会社 取締役 副社長執行役員 財務・経理本部長 村山昌博 氏

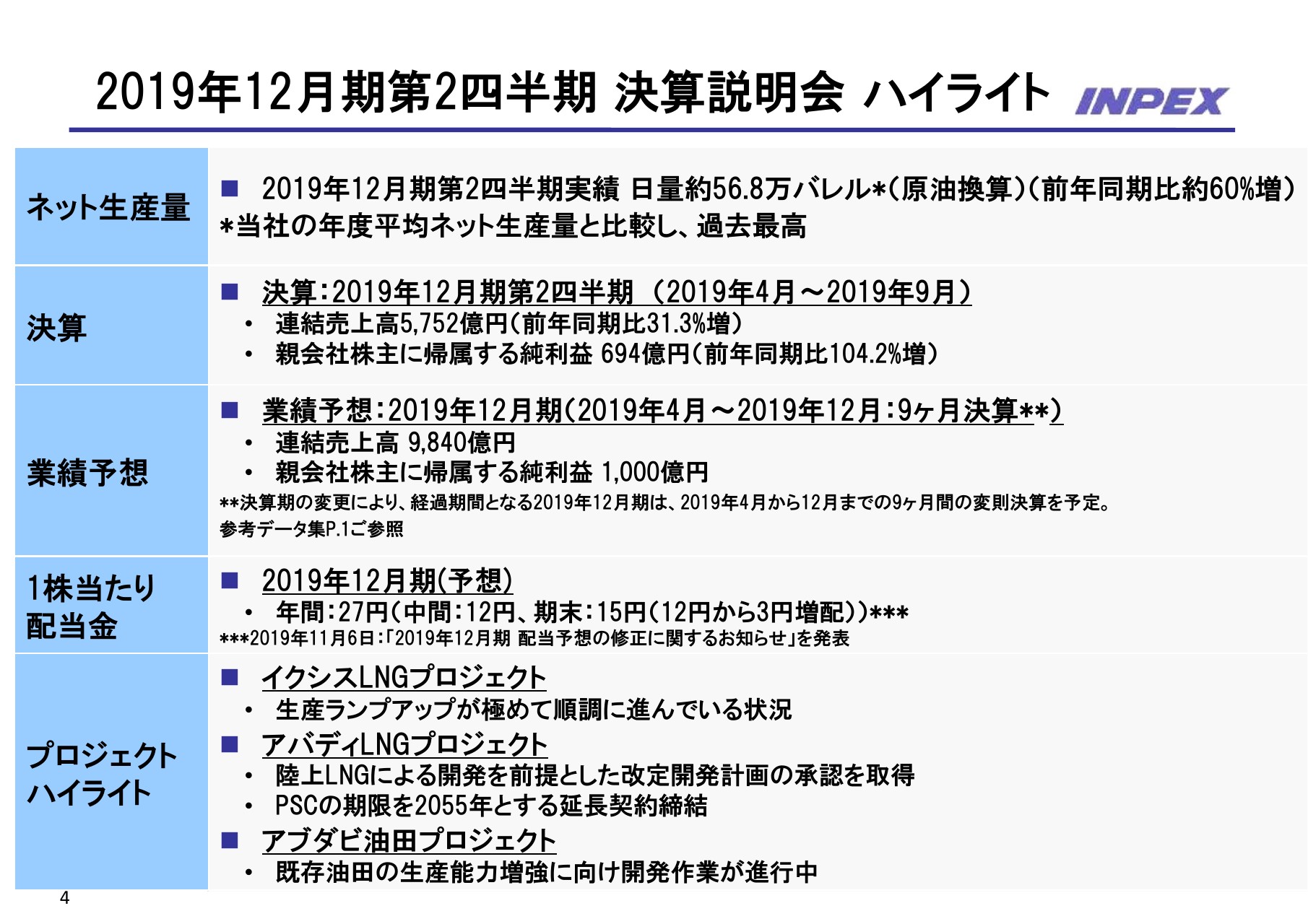

2019年12月期第2四半期 決算説明会 ハイライト

上田隆之氏:社長の上田でございます。本日はみなさま、大変お忙しいなかお集まりいただき、誠にありがとう存じます。まず私から、2019年12月期上半期の事業活動の報告につきまして、ご説明いたします。

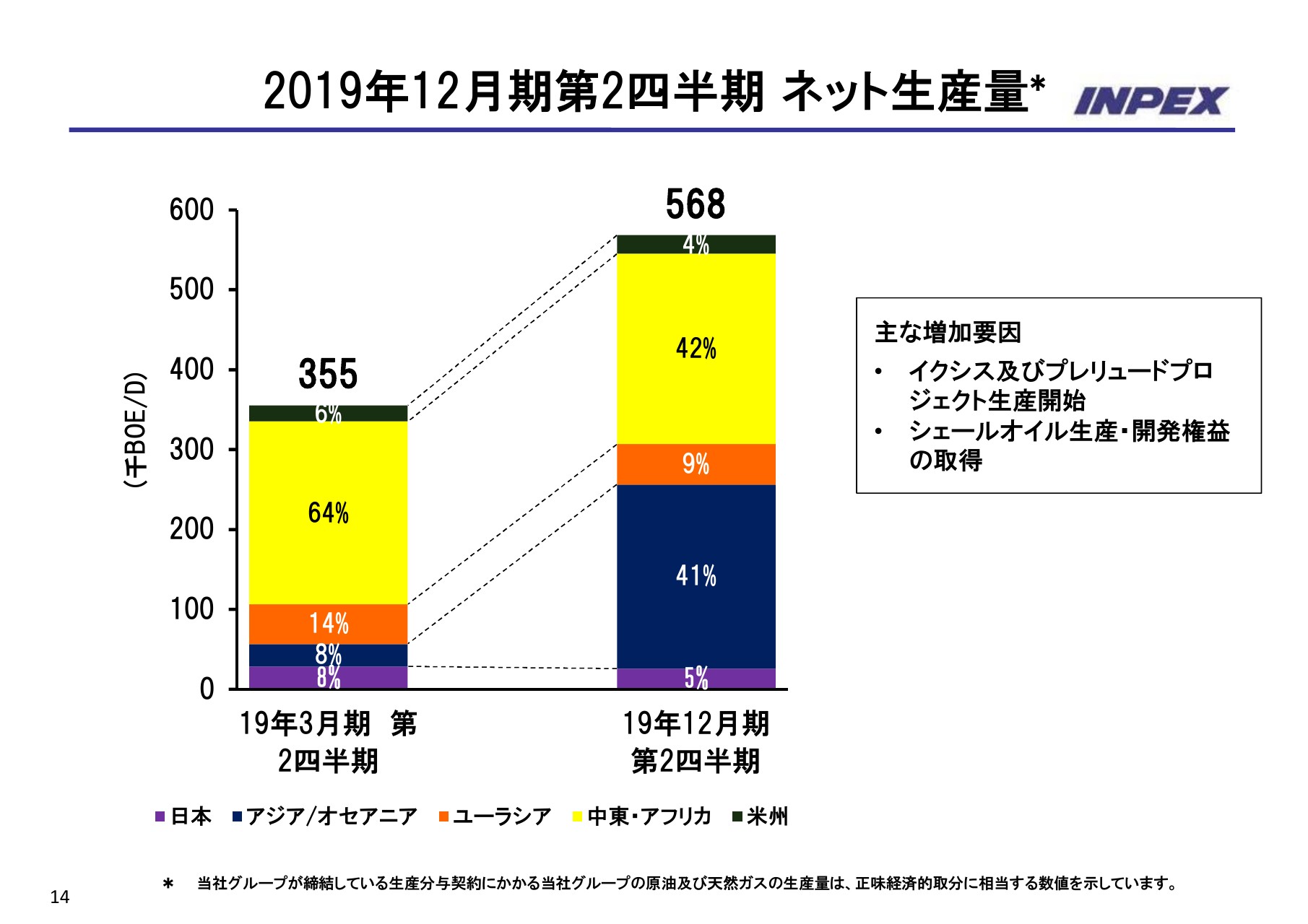

2019年12月期第2四半期実績ですが、まずネット生産量について申し上げます。当社の過去の年度平均ネット生産量と比較して、今回は過去最高の日量約56万8,000バレルとなりました。前年同期の35万5,000バレルと比較して、約60パーセントの増加となります。

決算につきましては後ほど村山副社長から詳しくご説明いたしますが、2019年12月期第2四半期決算の連結売上高は5,752億円、親会社株主に帰属する純利益は694億円となっています。

2019年12月期の業績予想につきまして、売上高は9,840億円、親会社株主に帰属する純利益は1,000億円を見込んでおり、2019年8月8日に発表いたしました業績予想値を上回る結果となる見込みでございます。

配当ですが、当社は安定的な配当を基本として、業績の成長に応じて段階的に株主還元を強化していくことを、株主還元の基本方針としています。

2019年12月期は、着実な業績の成長が見込まれることを踏まえ、株主のみなさまの日頃からのご支援にお応えするべく、期末の配当予想は1株当たりの配当金を12円から3円増配となる15円に修正することといたしました。

これによりまして、2019年12月期の1株当たりの年間配当金は、期初に示しました中間配当金の12円に期末配当金の15円を加えました27円を見込んでおり、これは2期連続での増配となります。

次に、主要プロジェクトにつきましてです。まずイクシスLNGプロジェクトですが、昨年10月からコンデンセート・LNG・LPGの出荷を順次開始し、現在、安定生産に向けた生産ランプアップという状況ではありますが、大変順調に進んでいることを申し上げます。

アバディLNGにつきましては、年産950万トン規模を想定する陸上LNGの改定開発計画を今年6月に提出し、7月にインドネシア政府当局より承認を取得いたしました。

アブダビ油田プロジェクトに関しましては、すでに権益を保有するアブダビ海上油田およびアブダビ陸上鉱区において、各油田の生産能力の向上に努めているところです。

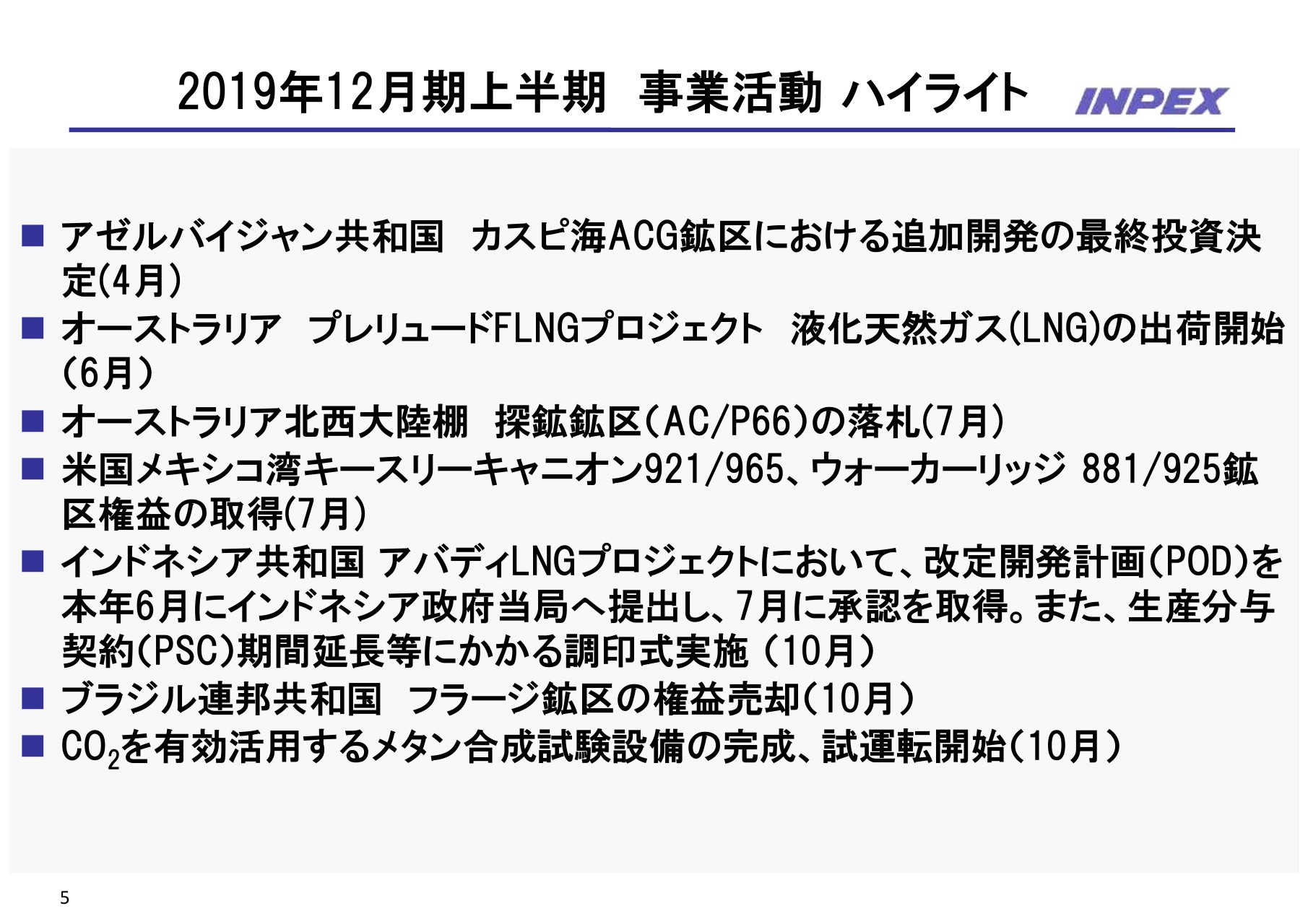

2019年12月期上半期 事業活動 ハイライト

スライドには、今年4月から10月までの主要な事業活動について掲載しています。主要な内容につきましては、これから申し上げます。

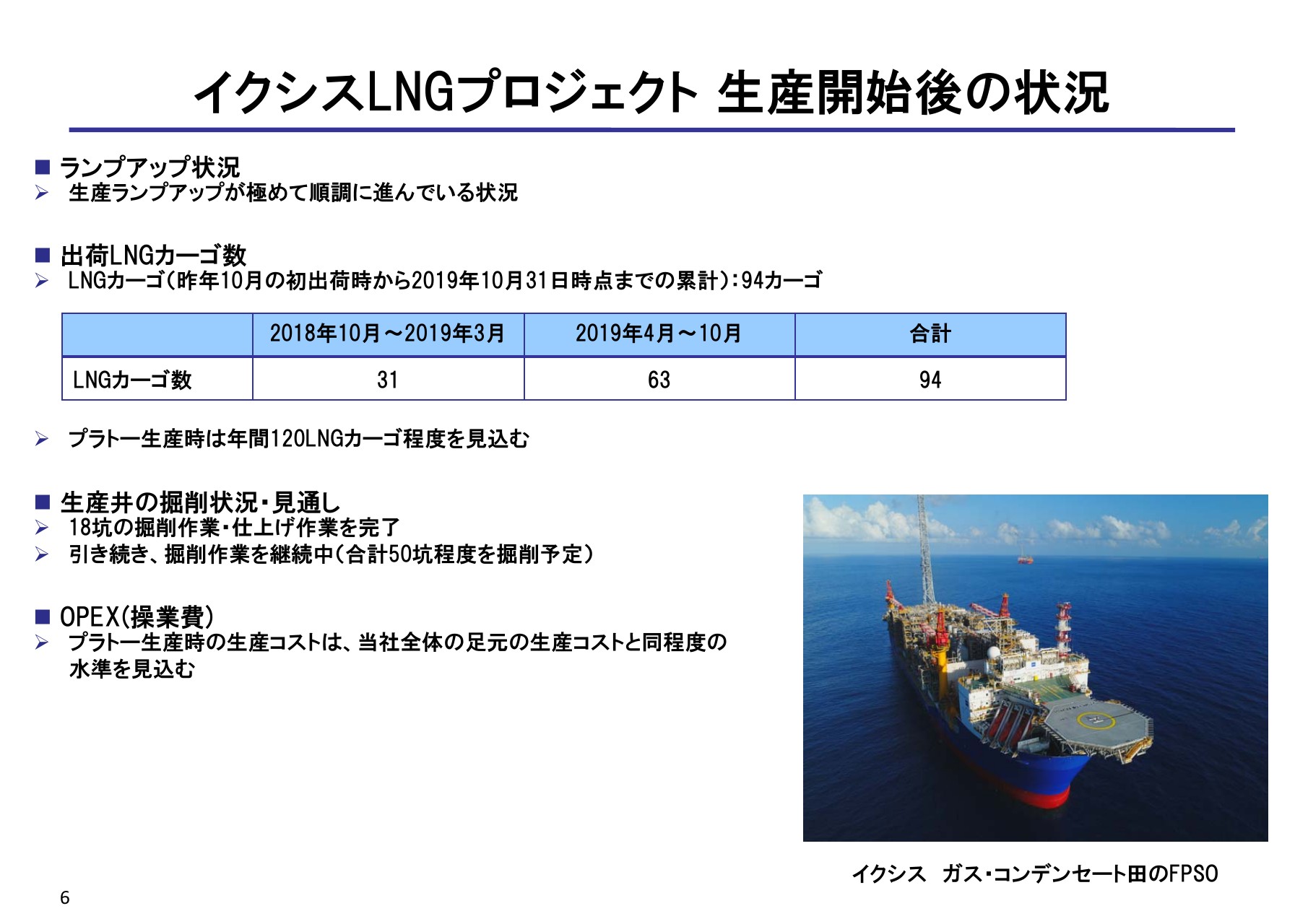

イクシスLNGプロジェクト 生産開始後の状況

まず、イクシスLNGプロジェクトについてご報告いたします。本プロジェクトの足元の生産量は、今年9月の平均で日量約34万バレルとなっています。また、本プロジェクトからの出荷カーゴ数については、今年10月末までに94LNGカーゴをダーウィンから出荷済みでございます。

期初時点では、今期は月平均7LNGカーゴから8LNGカーゴの出荷の見通しでしたが、2019年4月から9月におきまして、月平均8LNGカーゴから9LNGカーゴを出荷いたしました。また、10月は10LNGカーゴを出荷しており、順調にランプアップが進んでいます。

プラトーに至ったときには、年間120カーゴを出荷する見通しで、月10LNGカーゴ程度の出荷を維持・継続するべく、安定生産に向けて生産操業を行ってまいりたいと考えています。

なお、今年5月にはメンテナンス作業を実施いたしましたが、予定した作業は事故なく安全に終了いたしました。

今後も年間を通じて軽微なメンテナンスを継続したり、また、数年に一度大規模な定期メンテナンス作業を実施するなどしまして、生産量を維持していく計画となっています。

生産井の掘削につきましては、これまですでに18坑の掘削作業ならびに仕上げの作業を完了していますが、今後もプラトーレベルでの生産量を長期的に維持するために、引き続き追加の掘削作業等を継続してまいります。

OPEXにつきましては、プラトーレベル生産時で、当社全体の足元の生産コストと同水準となる見込みです。当社既存の生産プロジェクトと比較しましても、競争力のある水準となる見通しであると考えています。

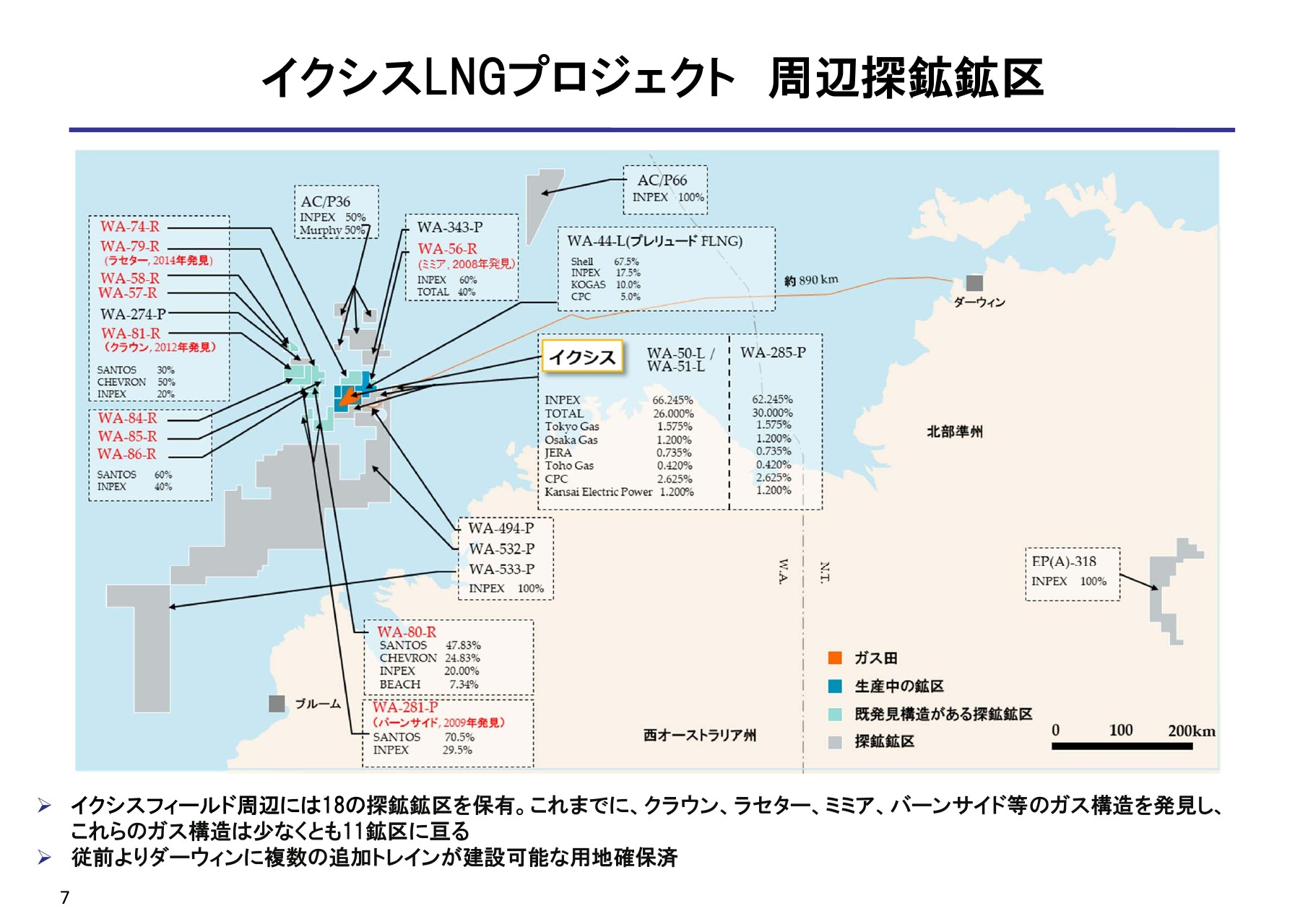

イクシスLNGプロジェクト 周辺探鉱鉱区

イクシス周辺の探鉱鉱区等につきまして、ご紹介します。当社は、これまでもイクシス周辺のポテンシャルの高さに注目して、このエリアで積極的に鉱区の権益を取得し、探鉱作業を進めています。現時点でイクシスフィールドの周辺に、私どもは18の探鉱鉱区を所有しています。

これらの探鉱鉱区には、これまでにクラウン・ラセター・ミミア・バーンサイド等々のガス構造をすでに発見し、これらのガスの構造が少なくとも11の鉱区にわたって広がっていることを確認しています。

発見されましたガス構造につきましては、今後もさらなる評価作業を継続することとしております。

事業化までにはまだ時間がかかりますが、当社としては、長期的にイクシスの生産操業を続けていくことから、この周辺のガスの開発・生産に対し、イクシスLNGプロジェクトの既存施設を活用することが十分可能であると考えており、引き続き前向きに検討を進めてまいります。

オーストラリアは当社のコアエリアの1つであり、当社のオーストラリアに対する長期的なコミットメントを明確にするために、当社の取締役会を2019年7月に、イクシスLNGプロジェクトが立地しているオーストラリア北部準州のダーウィンにて開催いたしました。

加えまして、今年8月にオーストラリアン・コミットメント宣言書を公表しました。当社のオーストラリアにおける将来的な戦略、あるいは石油・天然ガス上流事業をはじめとしたさまざまな活動、社会に対する貢献活動等での多方面の取り組みにつきまして、コミットメントを宣言しています。

オーストラリアのエネルギー産業をリードする役割を担うことを目指し、当社の成長基盤であるイクシスLNGを活用して、オーストラリアでの事業の拡大を図ってまいりたいと考えています。

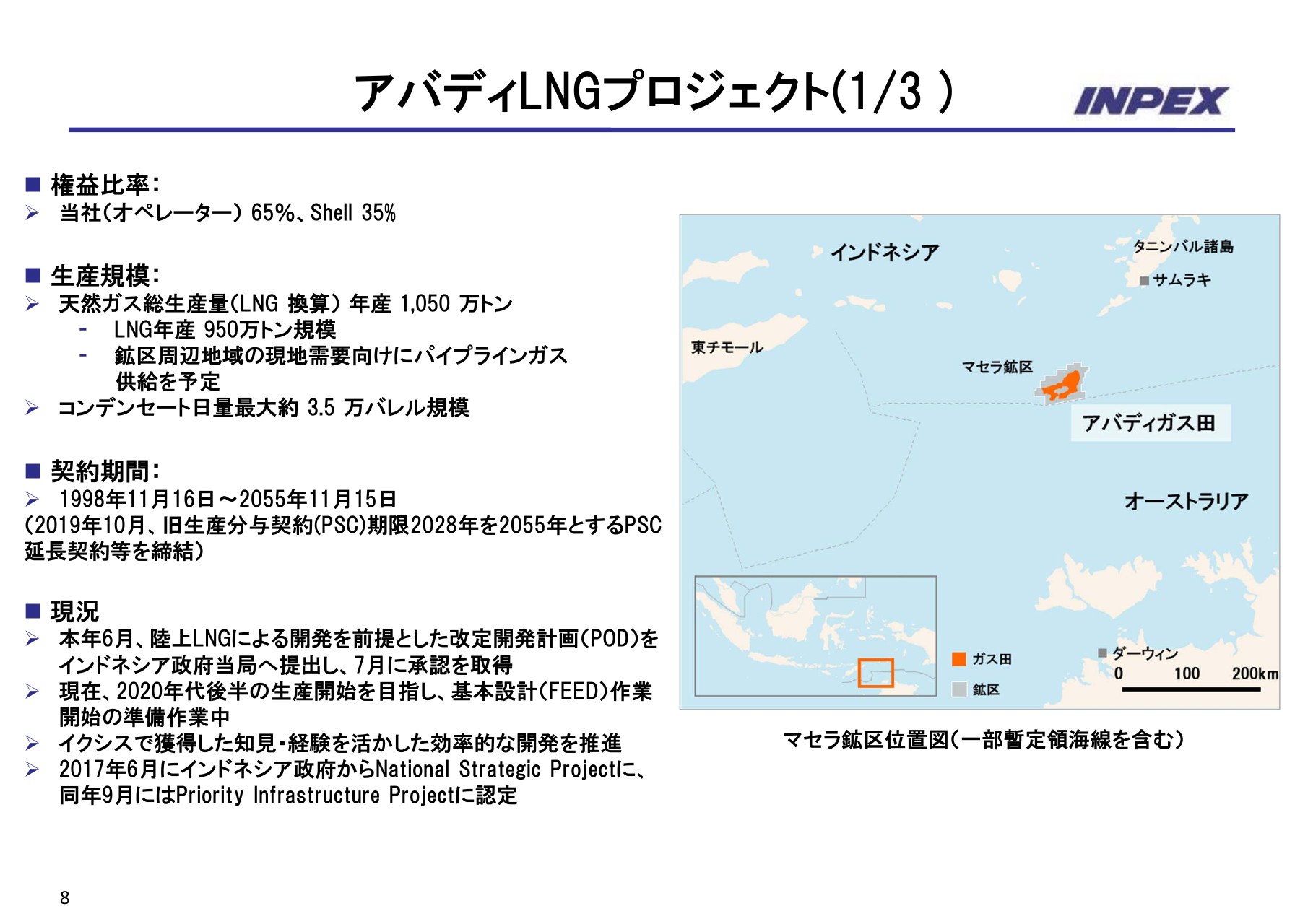

アバディLNGプロジェクト(1/3)

アバディLNGプロジェクトについてご説明を申し上げます。

このプロジェクトは、年間約950万トンのLNG、日量にして最大約3万5,000バレルのコンデンセートを生産し、周辺地域のガス需要に応じて、パイプラインにて天然ガスを供給する大規模なプロジェクトです。

アバディLNGプロジェクトにつきましては、昨年10月に完了いたしましたPre-FEED(概念設計)作業を行っていました。その結果などを踏まえ、今年6月に改定開発計画をインドネシア政府当局に提出しました。そして7月に、この開発計画の承認を取得いたしました。

また、改定開発計画の承認と合わせ、生産分与契約の20年間の期間延長、それから7年間の期間の追加についても政府当局の承認をいただき、2019年10月10日に修正契約および延長契約を締結いたしました。

これにより、マセラ鉱区のPSCの期限は、2055年までに延長されることになりました。

アバディLNGプロジェクト(2/3)

改定開発計画が承認されたわけですが、このプロジェクトは契約期間が、今申し上げましたとおり、2055年まで確保がされたという点。

2番目に、アバディのガス田は世界有数の良好なガス田性状を有しており、非常に効率的な生産が可能であると考えていること。

3番目に、年産950万トン規模のLNGを20年以上にわたって生産可能な埋蔵量が、すでに確認をされていること。

それから、十分な経済条件あるいは財務条件が確保されたと考えられることなどから、当社およびパートナーのシェル社にとって、十分な経済性を有するプロジェクトとなったと考えています。

このプロジェクトの実施により、インドネシア経済への効果も期待されています。当社は政府当局から改定開発計画の承認取得を受け、今後、当社がオーストラリアで生産操業を行いますイクシスLNGプロジェクトで培った知見を活用しながら、2020年代後半の生産開始を目指し、プロジェクトパートナーであるシェルとともに、現在、基本設計の作業開始の準備を進めているところでございます。

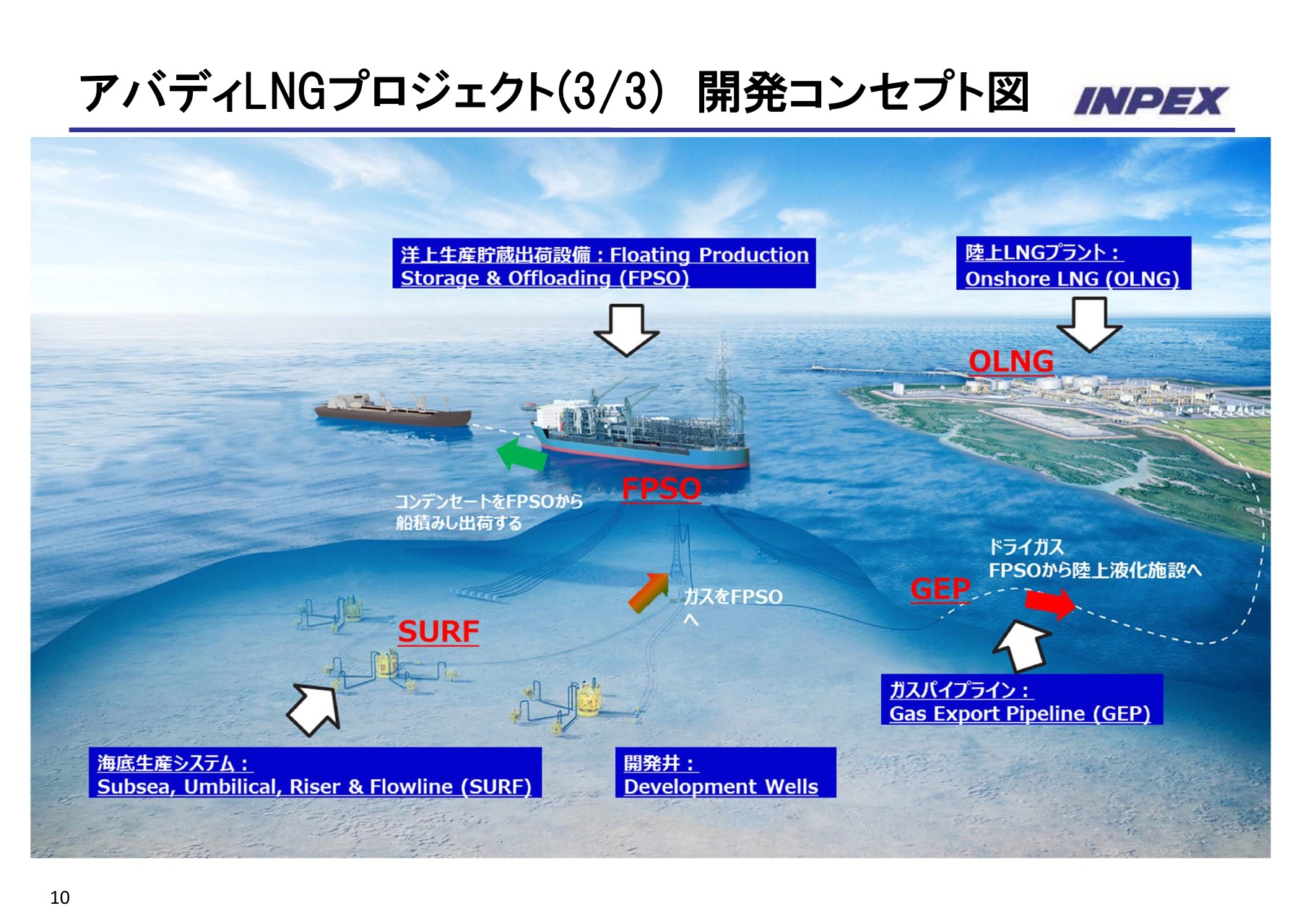

アバディLNGプロジェクト(3/3)開発コンセプト図

現時点での、アバディLNGプロジェクトの開発コンセプトを示しています。

FPSO、それから海底のガスパイプライン、陸上の液化ガスプラントを用いる等であり、イクシスLNGプロジェクトと開発コンセプトがかなり類似している点が多いです。

そのため、イクシスでの知見・経験・ノウハウといったものも、アバディLNGプロジェクトで活かすことができる。それにより、効率的なプロジェクトの開発作業を行うことができると考えています。

また、先ほども申し上げましたが、ガス田性状、非常に均質でよいガス田でございますので、比較的少ない井戸の数で、効率的な生産が可能であると考えています。

加えてマーケティングという観点では、ガス需要が拡大していくのはアジアであり、アジアに位置するという地理的な特性から、日本を含む周辺アジア地域への安定的なLNGの供給が可能であるという状況になります。

私どもといたしましては、このプロジェクトを競争力のあるプロジェクトに仕上げることができるよう、パートナーのシェル社とともに作業を続けてまいりたいと考えています。

上流事業のトピックス (生産・開発プロジェクト)

主要な開発・生産プロジェクトの最近の進捗について、何点か申し上げます。

まず、当社のネット生産量の過半を占めていますアブダビです。すでに権益を保有するアブダビの陸上鉱区、それからアブダビの海上油田におきまして、アブダビ国営石油会社ADNOC、それからパートナー各社とともに、石油の探鉱開発・生産事業に積極的に取り組んでいるところでございます。

アブダビの陸上鉱区ですが、2018年末までに目標生産能力日量約180万バレルを達成することができました。2020年末までに、この生産能力をさらに日量200万バレルに増強していく方針のもとに、現在開発作業を進めています。

アブダビの海上ですが、上部ザクム油田・下部ザクム油田・サター油田・ウムアダルク油田の4つの油田の権益を、当社は保有をしています。これらの油田の生産能力を、合計で日量約150万バレルへと今後引き上げる方針のもとに、開発作業を進めています。

また、下部ザクム油田でございますが、私どもはアセットリーダーという立場に任じられており、アブダビ国営石油会社ADNOCと密接に連携し、主導的な立場で開発作業を進めています。

スライドの左下に、カザフスタンにありますカシャガン油田のプロジェクトがございます。2016年10月より原油の出荷を開始していますが、目標でありました日量37万バレルを達成しました。現在は、日量45万バレルを目指して作業を継続しています。

スライドの右下に、オーストラリアにありますプレリュードFLNG(Floating LNG)プロジェクトがございます。昨年12月に生産井からのガスの生産を開始し、その後、今年6月にLNGの出荷を開始しました。今年10月末までに、累計9LNGカーゴを出荷している状況です。

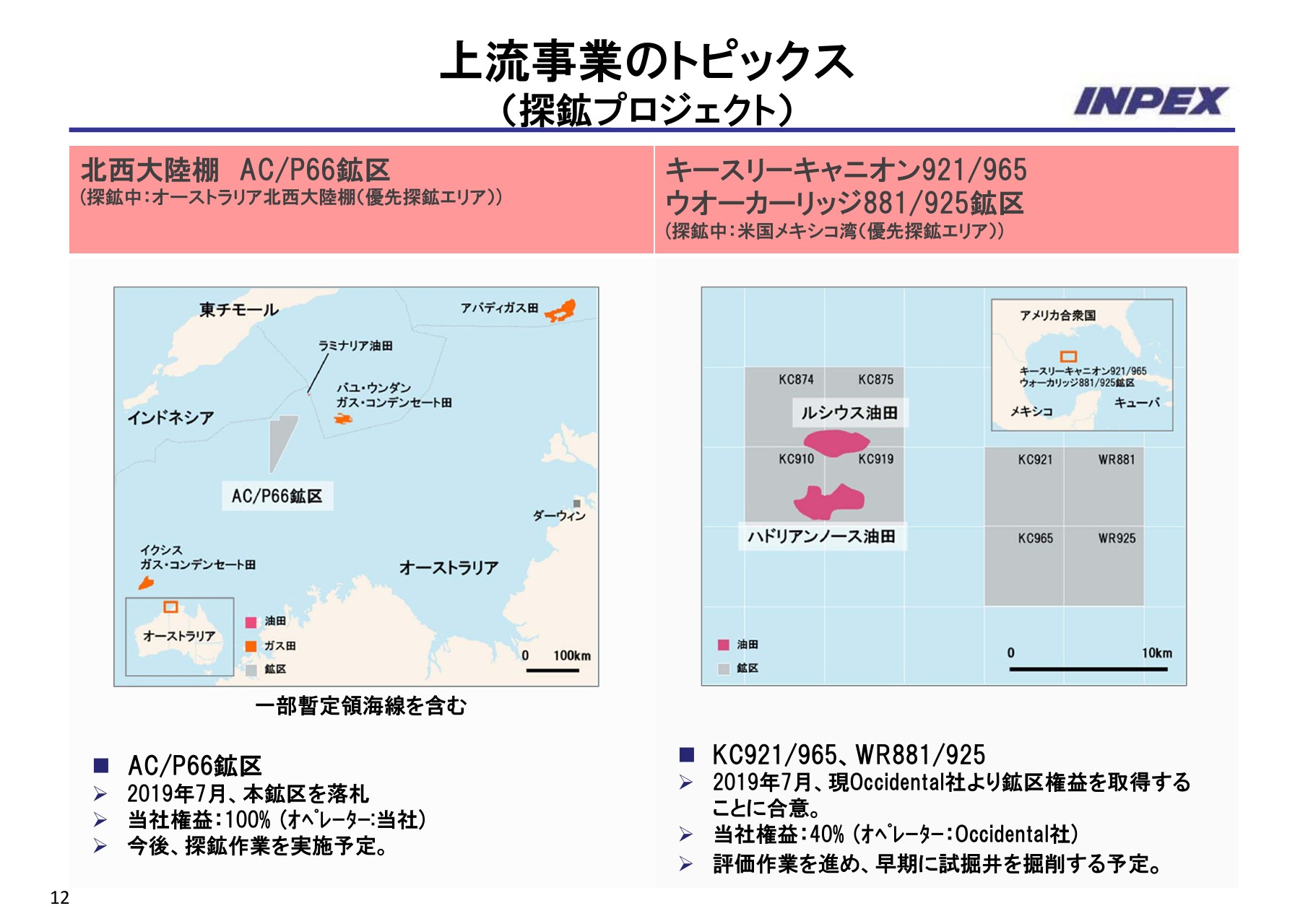

上流事業のトピックス (探鉱プロジェクト)

2019年7月に取得いたしました探鉱関係のプロジェクトについて申し上げます。

まず、オーストラリアですが、2018年に実施されましたオーストラリアの海上探鉱鉱区公開入札におきまして、北西大陸棚に位置をする探鉱鉱区AC/P66鉱区を、オペレーターというかたちで、この7月に落札いたしました。

当社は中期経営計画において、オーストラリア北西大陸棚を優先探鉱エリアの1つとして位置づけており、今後も積極的にオーストラリアでの事業展開に取り組んでまいりたいと考えています。

次に米国では、メキシコ湾沖に位置します探鉱鉱区の、キースリーキャニオン921鉱区・965鉱区、およびウォーカリッジ881鉱区・925鉱区におきまして、それぞれ40パーセントの権益を、米国独立系石油会社Occidental社より取得いたしました。

この鉱区の近傍では、当社が子会社を通じてすでに権益を有しているルシウス油田・ハドリアンノース油田の生産操業を行っているところです。当社は今後、オペレーターのOccidental社とともに評価作業を進めて、早期に試掘井を掘削する予定としています。

なお当社は、先ほど申し上げましたオーストラリアの北西大陸棚・メキシコ湾・ノルウェーを、中期経営計画におきまして、優先鉱区エリアと位置づけています。これら鉱区の取得は、中期経営計画の方針に沿ったものでございます。

これらの鉱区の取得と、それからオーストラリア・インドネシア・アブダビ・日本の4つをコアエリアと位置づけていますが、こういったところで既存のプロジェクトを推進しています。

他方で、ポートフォリオマネジメントの観点から、2019年上半期は6つのプロジェクトより撤退いたしました。また、10月にはフラージの鉱区の権益を売却しました。

こうしたことを通じて、資産ポートフォリオの最適化を行っています。量だけではなく、質や戦略性も重視しながら、投資判断を行っていきたいと考えています。

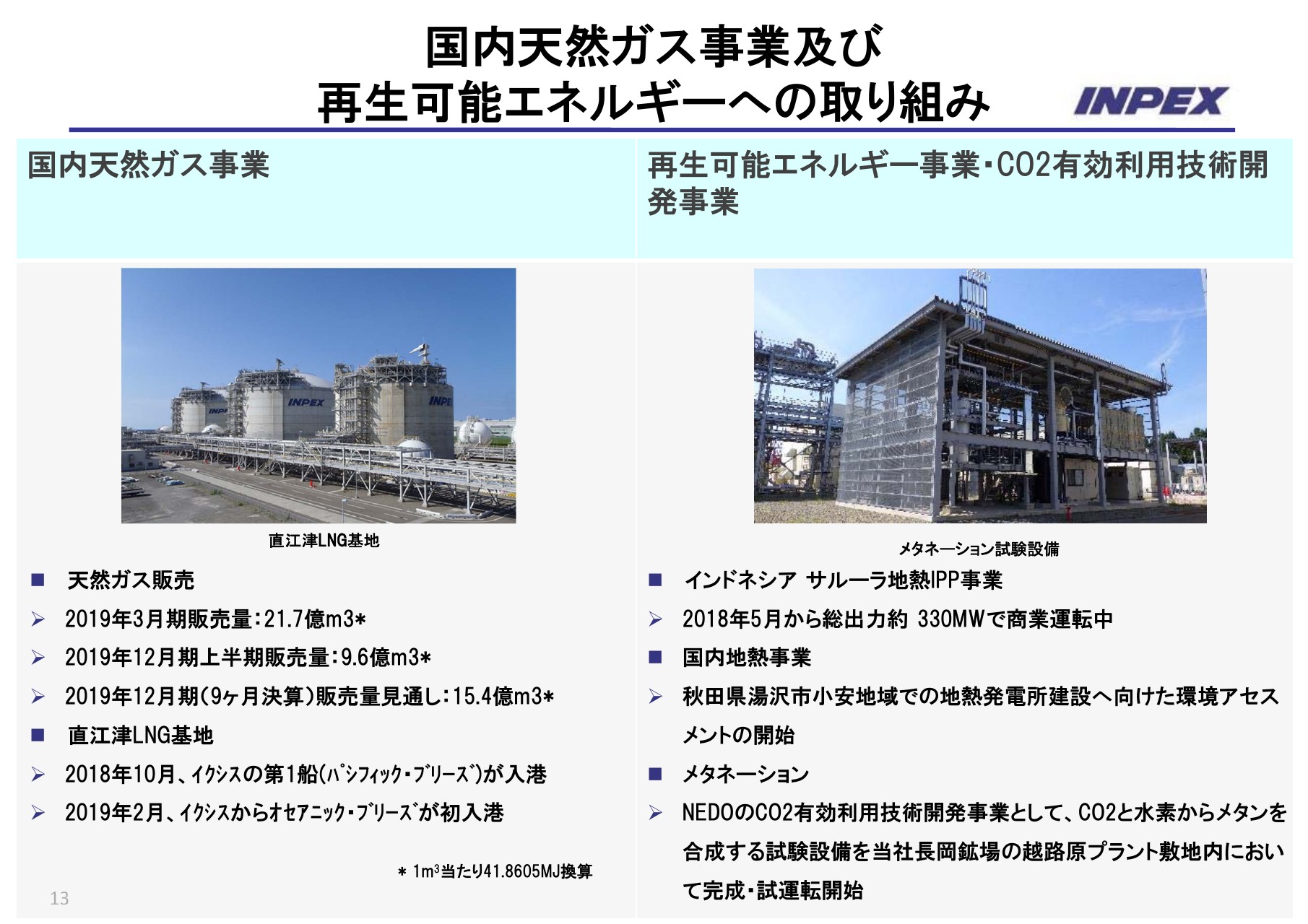

国内天然ガス事業及び 再生可能エネルギーへの取り組み

国内の天然ガス事業ならびに再生可能エネルギー事業等への取り組みについて、ご説明します。

まず、国内天然ガス事業におきましては、2019年12月期第2四半期の販売量は9億6,000万立方メートルとなりました。12月までの9ヶ月決算の販売量見通しは、約15億4,000万立方メートルの販売量を予定しています。

将来の目標供給量25億立方メートルの達成に向け、新たにエネルギーサービス事業への参入を図るなど、多様化する天然ガスのニーズに応じた新規事業開発に注力いたしまして、さらなる供給量の拡大に取り組んでいます。

また、直江津にありますLNG基地ですが、2013年12月の竣工以来、国内ガスサプライチェーンのハブ基地といたしまして、安全・安定供給を継続しています。

昨年10月には、イクシスのLNGプロジェクトからの初出荷カーゴを直江津の基地に受け入れました。今年2月には、当社の子会社と川崎汽船が共同保有をしていますLNGの船、「オセアニック・ブリーズ」という名前ですが、この船によるイクシスからの定期的な輸送が始まっています。

当社のLNG供給体制はいっそう強固なものとなり、グローバルガスバリューチェーンの構築といった観点は、大きく前進したのではないかと考えています。

次に、再生可能エネルギーへの取り組みですが、インドネシアのサルーラ地熱IPP事業において、2018年5月から総出力約330メガワットで商業運転を開始しています。加えまして、秋田県湯沢市小安地域での、地熱発電所建設に向けた環境アセスメントを開始しています。

私どもはメタネーションと呼んでいますが、CO2の有効利用という観点も、技術開発に取り組んでいます。新潟県長岡市に位置する長岡鉱場の越路原プラントの敷地内に、NEDO・日立造船株式会社とともに、CO2と水素からメタンを合成するメタネーションの試験装置を設置しています。

この試運転を開始したことにつきましては、2019年10月に発表いたしました。今後、各種運転および連続運転を、2020年2月末まで予定しています。このなかで技術課題の検討・評価を実施し、さらに規模のスケールアップの検討を進めてまいります。

当社は今後とも、風力事業への参入も含めて、再生可能エネルギーへの取り組みの強化に、積極的に取り組んでまいりたいと考えています。

2019年12月期第2四半期 ネット生産量

先ほども申し上げましたが、2019年12月期第2四半期のネット生産量は日量56万8,000バレルであり、前年同期と比較して日量21万3,000バレルの増加となりました。

このネット生産量増加の要因は、主にイクシスおよびプレリュードプロジェクトの生産の開始、アメリカのイーグルフォードにおけるシェールオイルの生産等々が、寄与していると考えています。

中期経営計画 2018-2022 の進捗及び今期見通し

中期経営計画との関係です。これまでの事業活動につきましてご報告いたしましたが、中期経営計画の2年目にあたる2019年上半期という位置づけです。

イクシスのきわめて順調なランプアップ、アバディの改定開発計画の承認、プレリュードのLNGの出荷開始等々、この中期経営計画の期間における重要なマイルストーンの達成が、着実に進展していると考えています。

株主還元につきましては、中期経営計画期間中、安定的な配当を基本とし、配当性向は30パーセント以上として、業績の成長に応じて段階的に1株当たりの配当金を引き上げて強化していく方針に、変わりはございません。

先ほども申し上げましたが、今期は着実な業績の成長が見込まれることを踏まえ、還元方針に基づいて、株主のみなさま方への日頃からのご支援にお応えすることもあり、期末の配当予想は1株当たりの配当金を12円から3円増配となる15円に修正することといたしました。

これにより、2019年12月期の1株当たりの年間配当金は、期初に示しました中間配当金12円と、期末の配当金15円を加えた27円を見込んでおり、2期連続の増配となります。

なお今般、スライドに記載のとおり、株主優待制度の導入を決定いたしました。当社といたしましては、中期経営計画に掲げるさまざまな目標の達成に向けて、引き続き努力を行う所存です。

私からの説明は以上です。ご清聴、誠にありがとうございました。

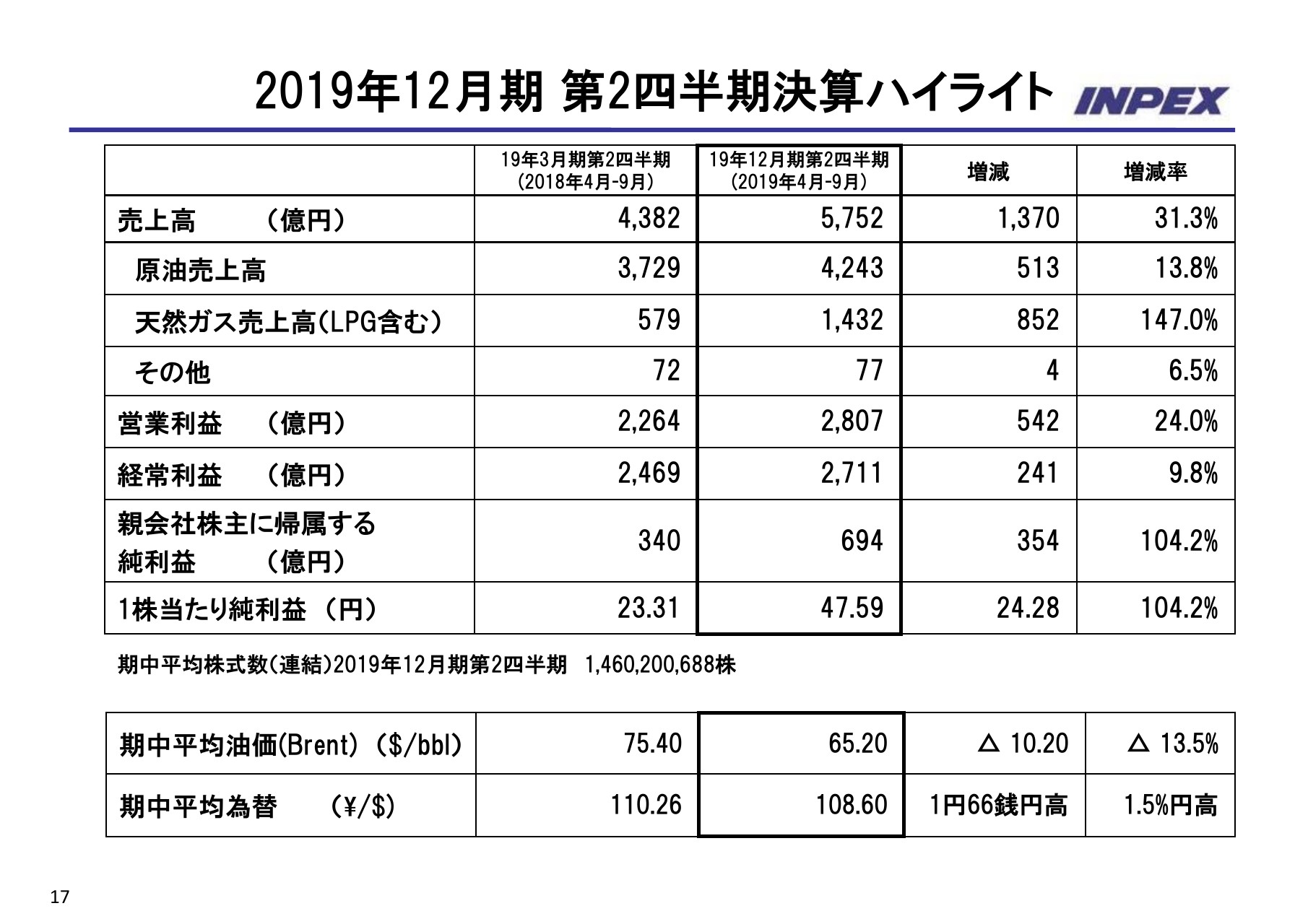

2019年12月期 第2四半期決算ハイライト

村山昌博氏:財務・経理部門を担当しています村山です。それでは、2019年12月期第2四半期決算の概要につき、ご説明申し上げます。

当期決算のハイライトです。まず油価ですが、Brentの期近物の終値ベースで1バレル69ドルから始まり、一進一退を繰り返しながら60ドル78セントで第2四半期を終えています。

その結果、Brentの期中平均は1バレル65ドル20セント。前年同期に比べ10ドル20セントで、13.5パーセントの下落となっています。

一方、為替ですが、ドル円で期初は111円台で始まり、その後円高が進行して、期末の公示仲値は107円96銭となっています。その結果、ドル円の期中平均レートは108円60銭、前年同期比で1.5パーセント、1円66銭の円高になりました。

このような油価・為替の状況下、当社の売上高は31.3パーセント増収の5,752億円、営業利益は24パーセント増益の2,807億円、経常利益は9.8パーセント増益の2,711億円となりました。

親会社株主に帰属する純利益は前年同期比104.2パーセントの増益、694億円となっています。

なお、イクシスLNGプロジェクトの上期における利益貢献は、約400億円と見込んでいます。イクシスの生産開始に伴います収益貢献を主たる要因として、大幅な増益を達成できたと考えています。

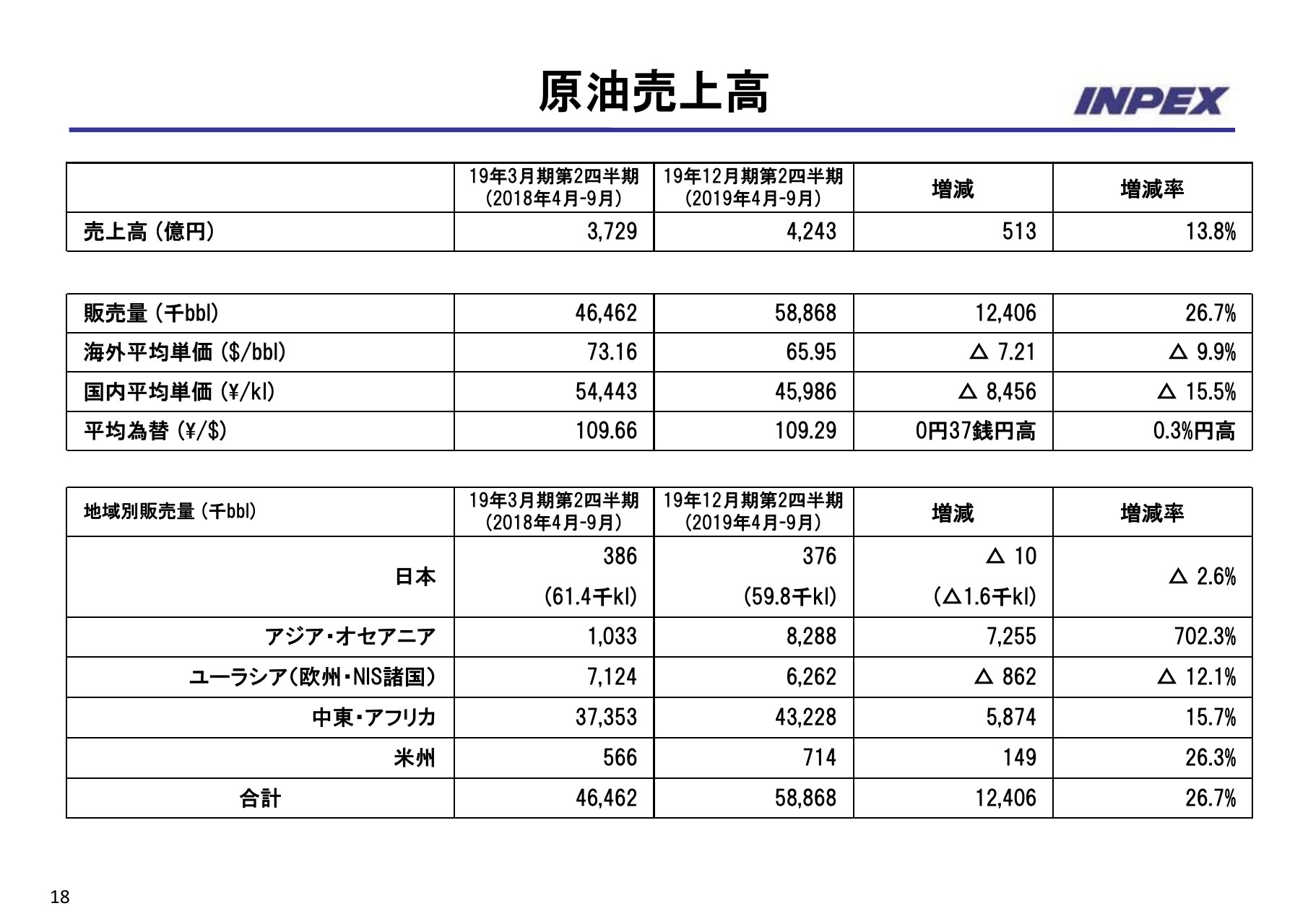

原油売上高

売上高につきまして、原油・天然ガス別にご説明申し上げます。まず原油の売上高は、前年同期比513億円、13.8パーセント増収の4,243億円となりました。

油価安を受けまして単価は下落していますが、イクシスの生産開始による販売量の増加により、13.8パーセントの増収です。

販売量は、アジア・オセアニア・中東アフリカ地域における販売量の増加を主たる要因といたしまして、前年同期比で26.7パーセント増加の5,886万8,000バレルとなっています。

原油の海外平均単価は、1バレル65ドル95セント、前年同期比で9.9パーセント下落しました。売上高の平均為替レートは、1米ドル109円29銭、0.3パーセントの円高になっています。

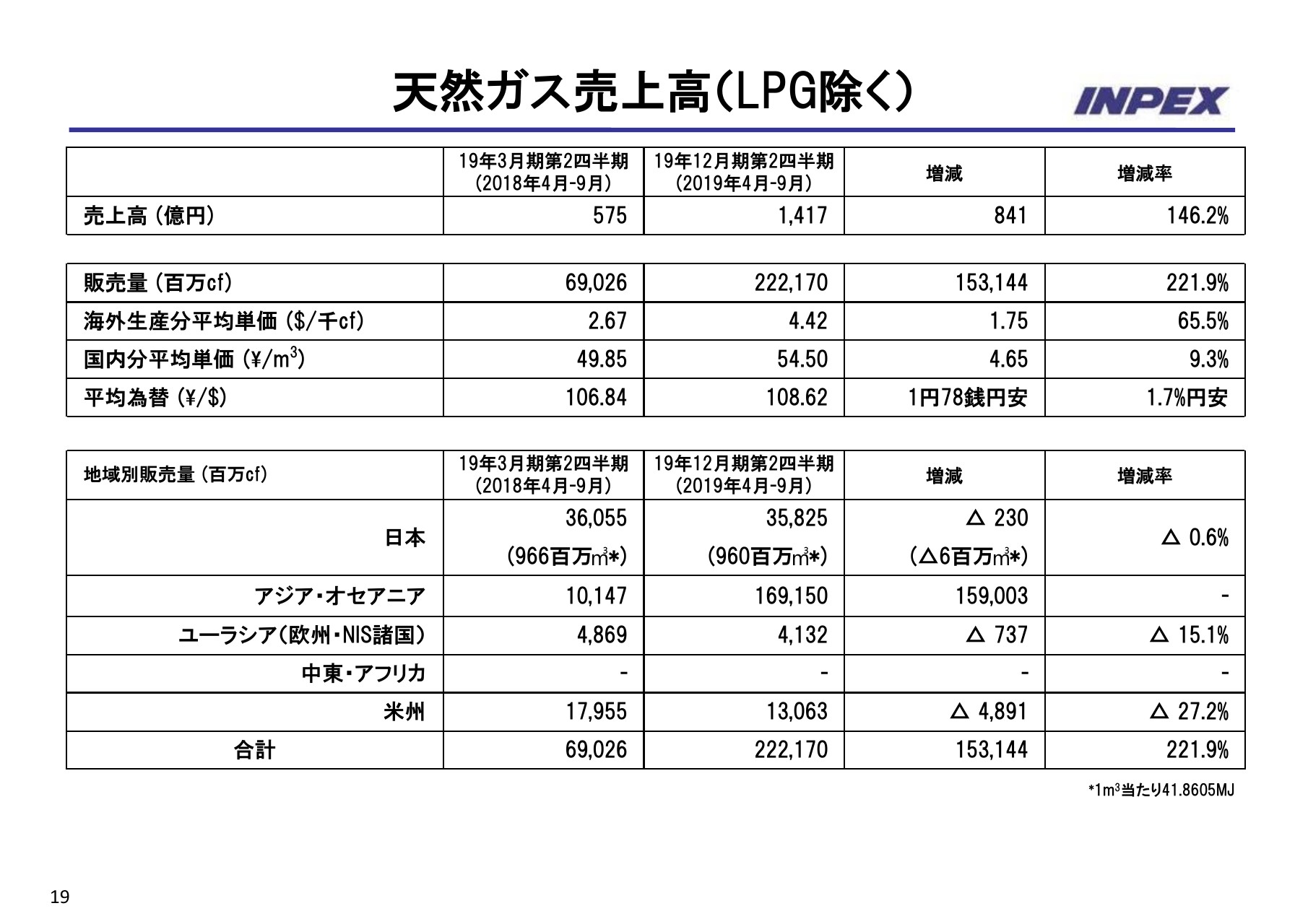

天然ガス売上高(LPG除く)

天然ガスについてご報告申し上げます。LPGを除きます天然ガス売上高は、前年同期比で841億円、146.2パーセント増収の1,417億円となりました。

イクシスの生産開始により、販売単価の上昇やアジア・オセアニア地域での販売量が大幅に増加したため、146.2パーセントの増収になっています。

販売量は、アジア・オセアニアの販売数量増加により、前年同期比で221.9パーセント増加の2,221億7,000万キュービックフィートとなっています。

海外生産ガスの平均単価は、1,000キュービックフィートあたり4ドル42セント、前年同期に比べ65.5パーセント上昇しています。

国内ガスの販売単価は、立方メートルあたり54円50銭、前年同期比9.3パーセントの上昇。売上高の平均為替レートは、1米ドル108円62銭となっています。

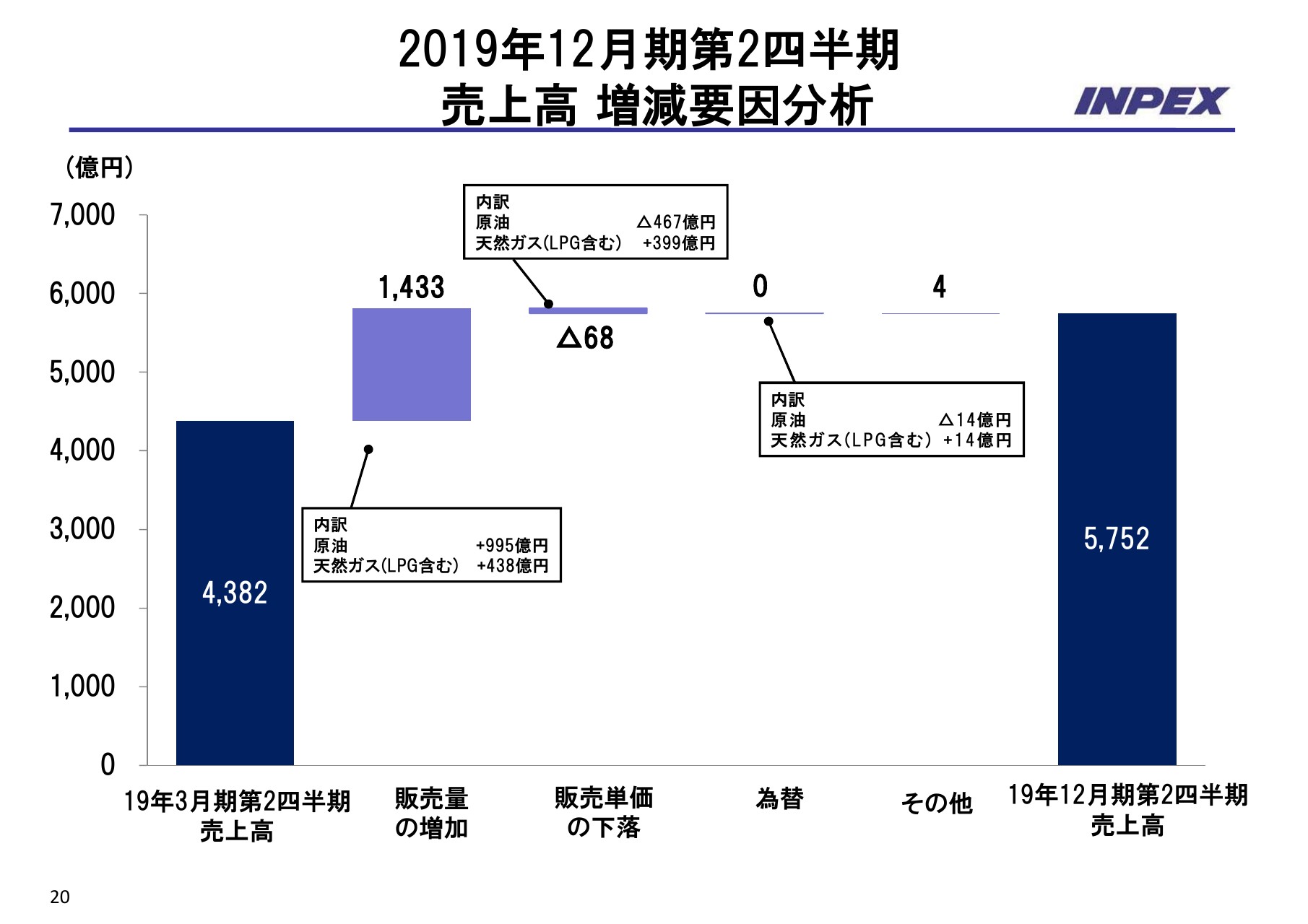

2019年12月期第2四半期 売上高 増減要因分析

前年同期の売上高と増減につきまして、要因別にステップバイチャートにまとめています。

前年同期の売上高4,382億円に対しまして、販売量は原油・天然ガスともに増加いたしましたので、1,433億円の増収要因になっています。原油で995億円、天然ガスで438億円の増加です。

一方、販売単価は、ガス価は上がりましたが油価が下落いたしましたので、合わせまして68億円の減収要因になっています。原油でマイナスの467億円、天然ガスでプラスの399億円でございます。

為替はほぼニュートラルで、影響はゼロ。「その他」の要因4億円を加え、売上高は1,370億円、31.3パーセントの増収になったのが、上半期の結果でございます。

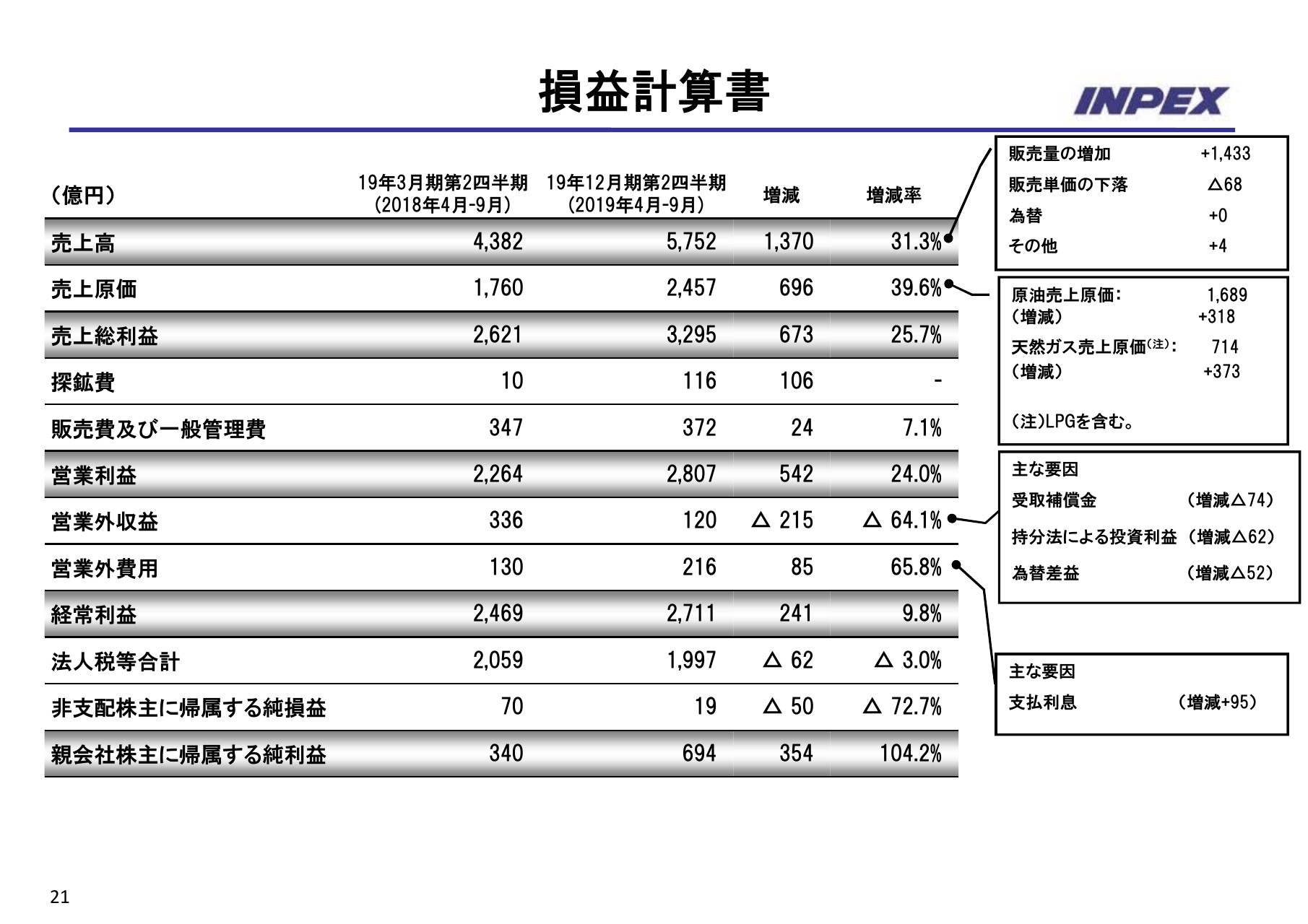

損益計算書

損益計算書の詳細をご説明申し上げます。当期の売上高は、今申し上げましたように、5,752億円。前年同期に比べまして1,370億円、31.3パーセントの増収になっています。

次に売上原価ですが、イクシスの生産開始による原価計上を主な要因として、前年同期比で696億円増加いたしまして、2,457億円となりました。その結果、売上総利益は前年同期比673億円、25.7パーセント増益の3,295億円でございます。

探鉱費は、前年同期比106億円増加の116億円。販売費および一般管理費も24億円増加の372億円となり、以上の結果、営業利益は前年同期比542億円、24パーセント増益の2,807億円となりました。

営業外収益・費用につきましては、前年同期の受取補償金の剥落・持分法による投資利益の減少・支払利息の増加といった要因が重なり、営業外損益全体では前年同期比301億円の悪化となっています。この結果、経常利益は前年同期比で241億円、9.8パーセント増益の2,711億円となっています。

法人税は、一過性の税調整の影響により、経常増益にも関わらず、前年同期比で62億円減少の1,997億円となりました。また、非支配株主に帰属する純損益は、前年同期比50億円減少の19億円となり、当社にとってプラス要因となっています。

以上の結果、イクシスの生産開始による収益貢献を主たる要因といたしまして、親会社株主に帰属する純利益は694億円となり、前年同期比354億円、104.2パーセントの増益でございます。

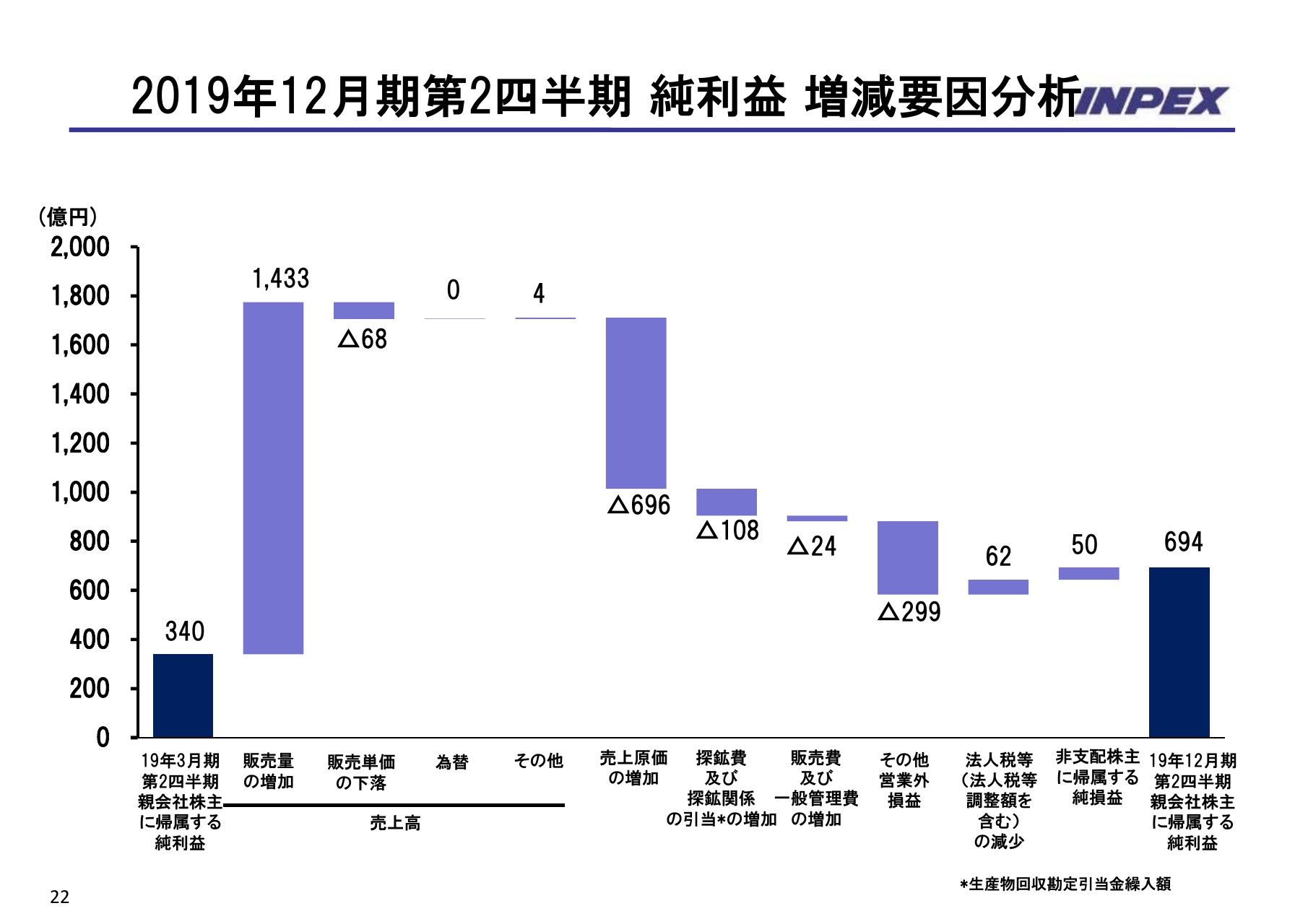

2019年12月期第2四半期 純利益 増減要因分析

ご説明しました前年同期との損益比較について、ステップバイチャートにまとめましたので、ご参照いただければと思います。

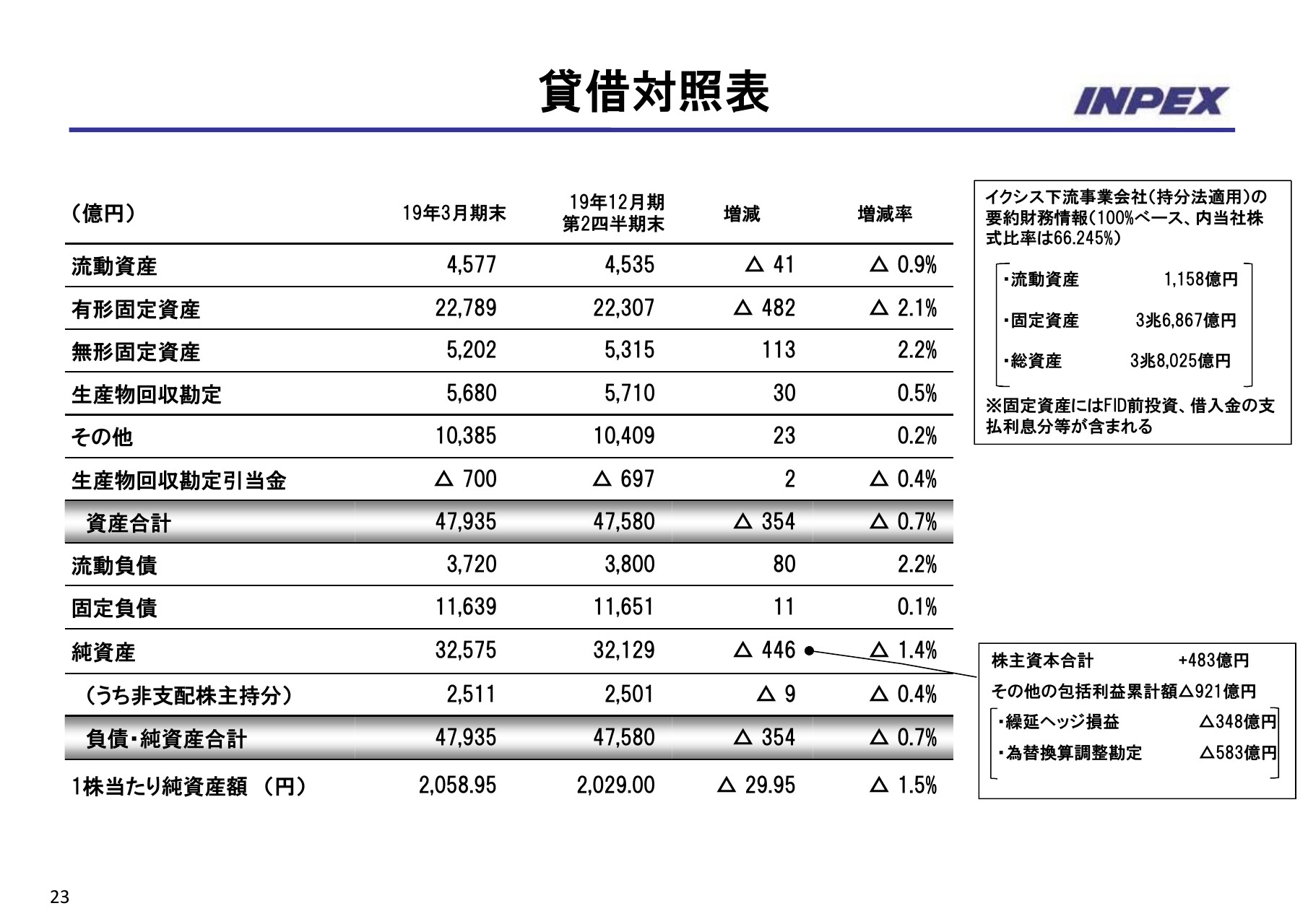

貸借対照表

次に、バランスシートについてご説明申し上げます。まず総資産ですが、当四半期末は4兆7,580億円。主に有形固定資産の減少によりまして、354億円減少しています。

なお、連結上オフバランスとなっていますイクシス下流事業会社の総資産は、表の右上にございますように、3兆8,025億円でございます。

一方、負債ですが、当期末は流動・固定負債合わせまして、1兆5,451億円となりました。このうち長短借入金は、返済によりまして248億円減少して、1兆1,163億円になっています。

また、利益剰余金の増加等により株主資本が483億円増加いたしましたが、期末為替の円高のため為替換算調整勘定が大きく減少したこと等によって、純資産全体では446億円減少しているということで、1株当たりの純資産は29円95銭減少して2,029円となっています。

この結果、自己資本比率は62.3パーセント、前期末と比べ0.4ポイント低下しています。

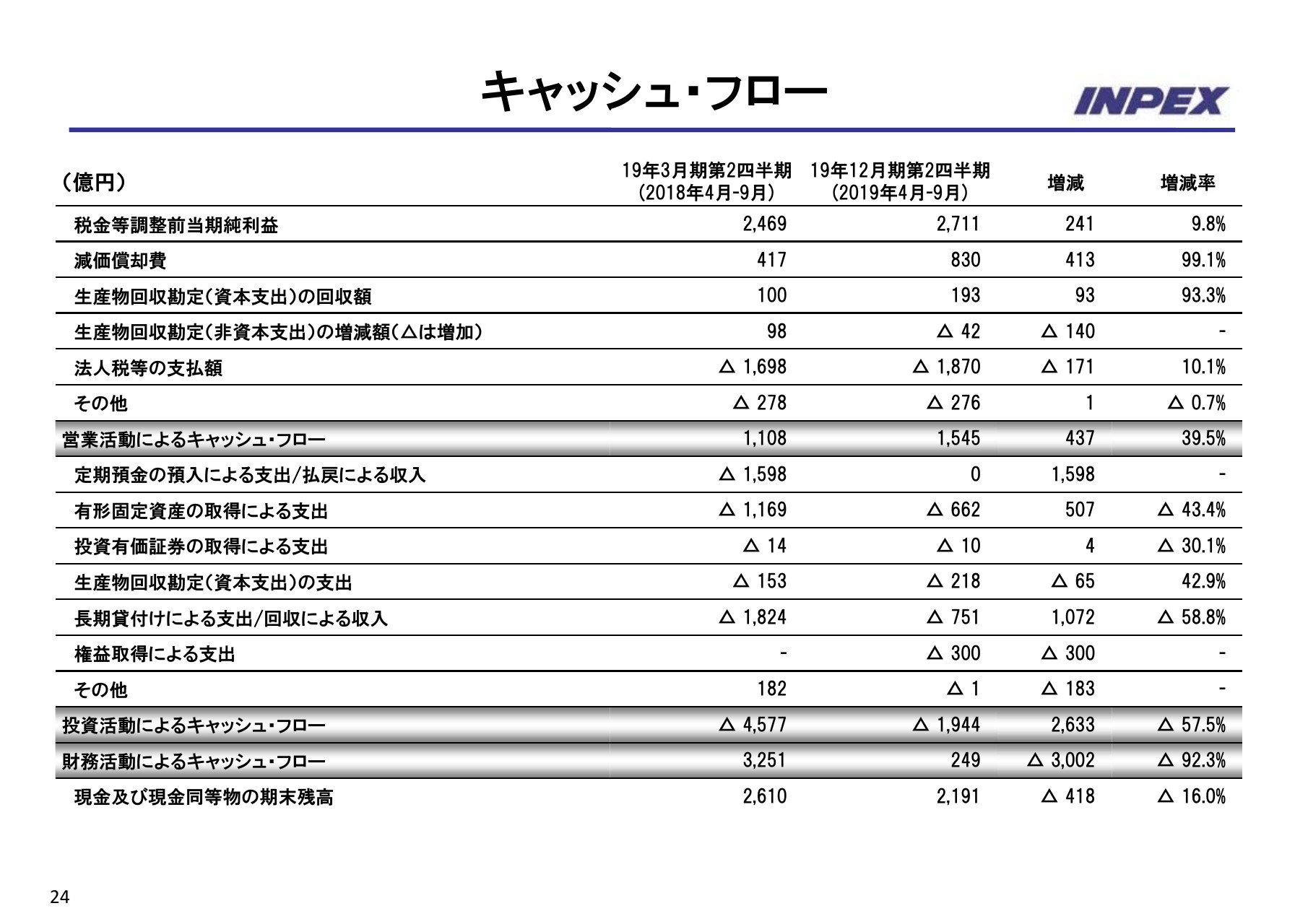

キャッシュ・フロー

キャッシュ・フローでございます。資金フローといたしましては、営業活動から得られた資金に加え、財務活動により得られた資金を設備投資等に使用しています。

まず、営業活動によるキャッシュ・フローですが、1,545億円。イクシスの生産開始に伴いまして、前年同期に比べ437億円増加しています。

投資活動によるキャッシュ・フローは、開発投資額のピークアウト減少、および前年同期の金融資産の流動化に伴うキャッシュアウトが剥落いたしましたので、前年に比べて支出が2,633億円減少して、投資キャッシュ・フローは1,944億円となっています。

投資活動による資金支出の減少を受け、財務活動によるキャッシュ・フローは、前年同期比3,002億円の収入減となっています。以上が、キャッシュ・フローのご説明です。

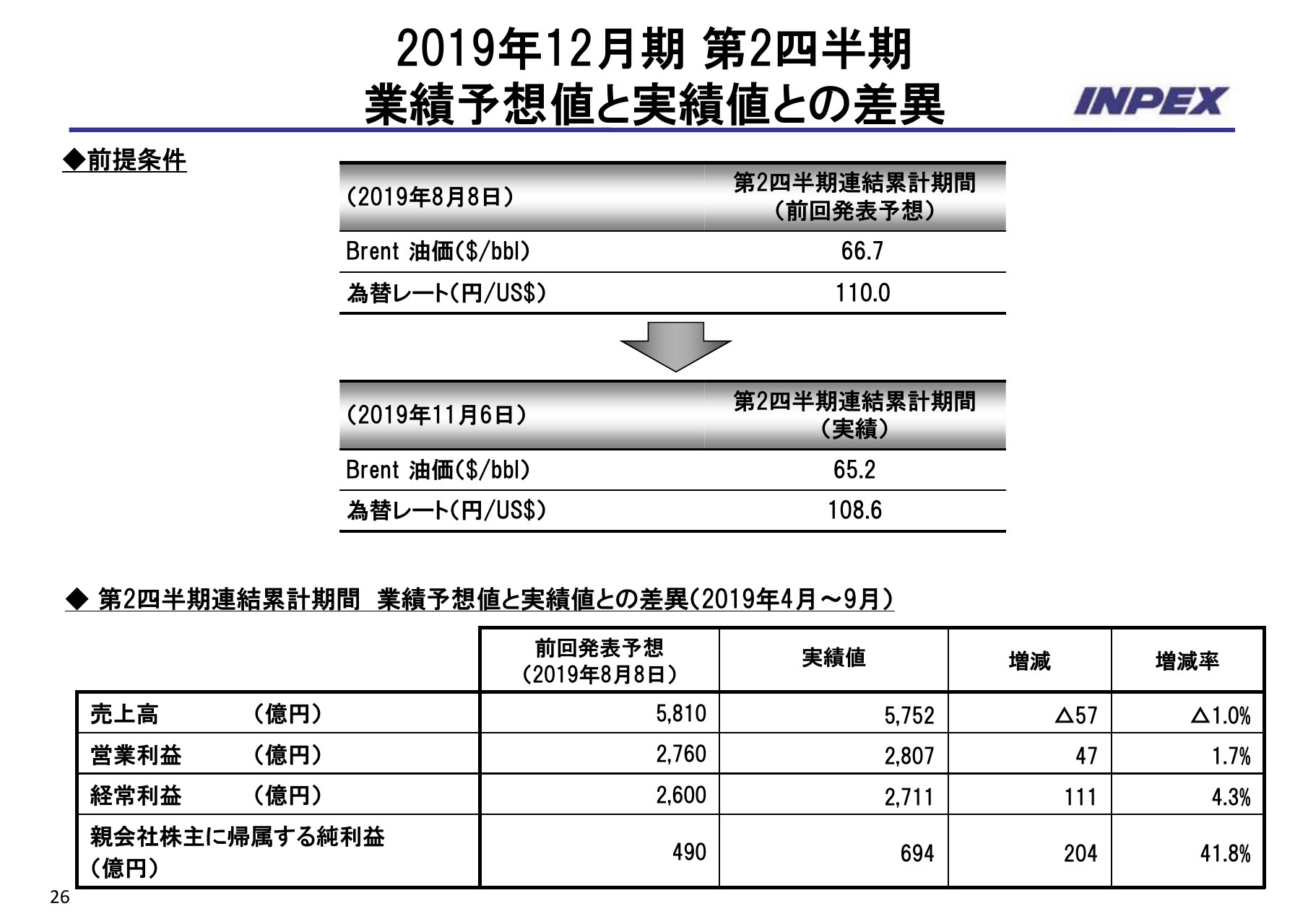

2019年12月期 第2四半期 業績予想値と実績値との差異

2019年12月連結業績予想についてご説明申し上げます。まず、これまで申し上げました第2四半期連結累計期間の実績数値と、2019年8月に発表いたしました業績予想数値との差異についてご説明します。

油価前提ですが、8月発表予想では第2四半期累計期間で1バレル66ドル70セントと想定していましたが、実績は1ドル50セント油価安の65ドル20セントになりました。

為替レートは、8月発表予想では第2四半期累計期間で1ドル110円と想定していましたが、実績は108円60銭と、1円40銭の円高になっています。

これら前提条件の差異はありましたが、純利益につきましては、予想比で204億円、41.8パーセント増益の694億円になっています。売上高は、油価安および円高の影響から57億円、1.0パーセントの減収となりました。

一方、売上原価は、OPEXの減少や下期へのコストの期ズレといった要因から減少いたしまして、営業利益ベースでは一転して47億円、1.7パーセントの増益になっています。

営業外損益は、イクシスプロジェクトの好調なランプアップ等により持分法投資利益が増加したことなどから、64億円プラスに働き、経常利益は111億円、4.3パーセントの増益になりました。

4.3パーセントの経常増益になりましたが、先ほど申しましたように、権益売却に伴う税負担の減少等、一過性の要因があり、法人税等合計では減少しています。その結果、親会社株主に帰属する当期純利益は予算比41.8パーセント、204億円増益の694億円になっています。

2019年12月期 連結業績予想の修正

次に、通期の業績予想についてご説明申し上げます。まず、下期の前提条件ですが、油価は足元の油価水準を考慮して、Brentで1バレル60ドル、8月予算から5ドル引き下げました。為替は1ドル110円で、8月予算のまま据え置いています。

この結果、通期の油価・為替の前提は、それぞれ1バレル63ドル50セント、為替は1ドル109円10銭となり、8月予算と比べて4.1パーセントの油価安、0.8パーセントの円高を見込むことになります。

以上の前提条件により、通期業績予想を見直し、親会社株主に帰属する純利益を1,000億円と、8月予算から100億円上方修正いたしました。

スライドのとおり、売上高は8月予算比で40億円、0.4パーセント減少の9,840億円となります。一方で、営業利益は8月予算比40億円、0.8パーセント増益の4,760億円。

経常利益は8月予算比50億円、1.1パーセント増益の4,650億円。当期利益は8月予算比100億円、11.1パーセント増益の1,000億円を見込んでいるということです。

売上高について申し上げますと、販売量は増加いたします。ただ、油価安の影響が大きく出まして、40億円、0.4パーセントの減収を見込みます。

一方営業利益ベースでは、上期同様、OPEXの減少による売上原価の減少や探鉱費の減少により、40億円、0.8パーセントの増益を見込んだということです。

営業外損益は、持分法投資利益の増加などにより、8月予算比で10億円の増益を見込むことから、通期では経常利益は50億円、1.1パーセントの増益を見込んでいます。

また、先ほどの権益売却に伴う税務上の一過性の損失によります税負担の減少がここでも効いて、親会社に帰属する当期純利益は100億円、11.1パーセント増益の1,000億円を見込んでいます。

なお、イクシスの利益貢献につきましては、上期で約400億円程度と申しましたが、第3四半期では約250億円を見込んでおり、通期での利益貢献は、8月予算と同額の650億円を見込んでいます。

想定を上回るランプアップの伸長、順調な生産量の増加によりまして、販売数量は予算比プラスで推移いたしますが、想定油価を下方修正したことにより、そのぶんオフセットされまして、利益貢献では8月予算比の横ばいという見通しになっています。

最後に、2019年12月期の1株当たりの配当ですが、中間については予定どおり12円を配当したいと思います。また、社長の上田からもありましたように、通期業績予想の上方修正を踏まえまして、1株当たり3円増配の15円を期末配当予想とさせていただきます。

私からのご説明は以上です。ありがとうございました。