2019年11月6日に行われた、日立キャピタル株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日立キャピタル株式会社 執行役常務 兼 CFO 井上悟志 氏

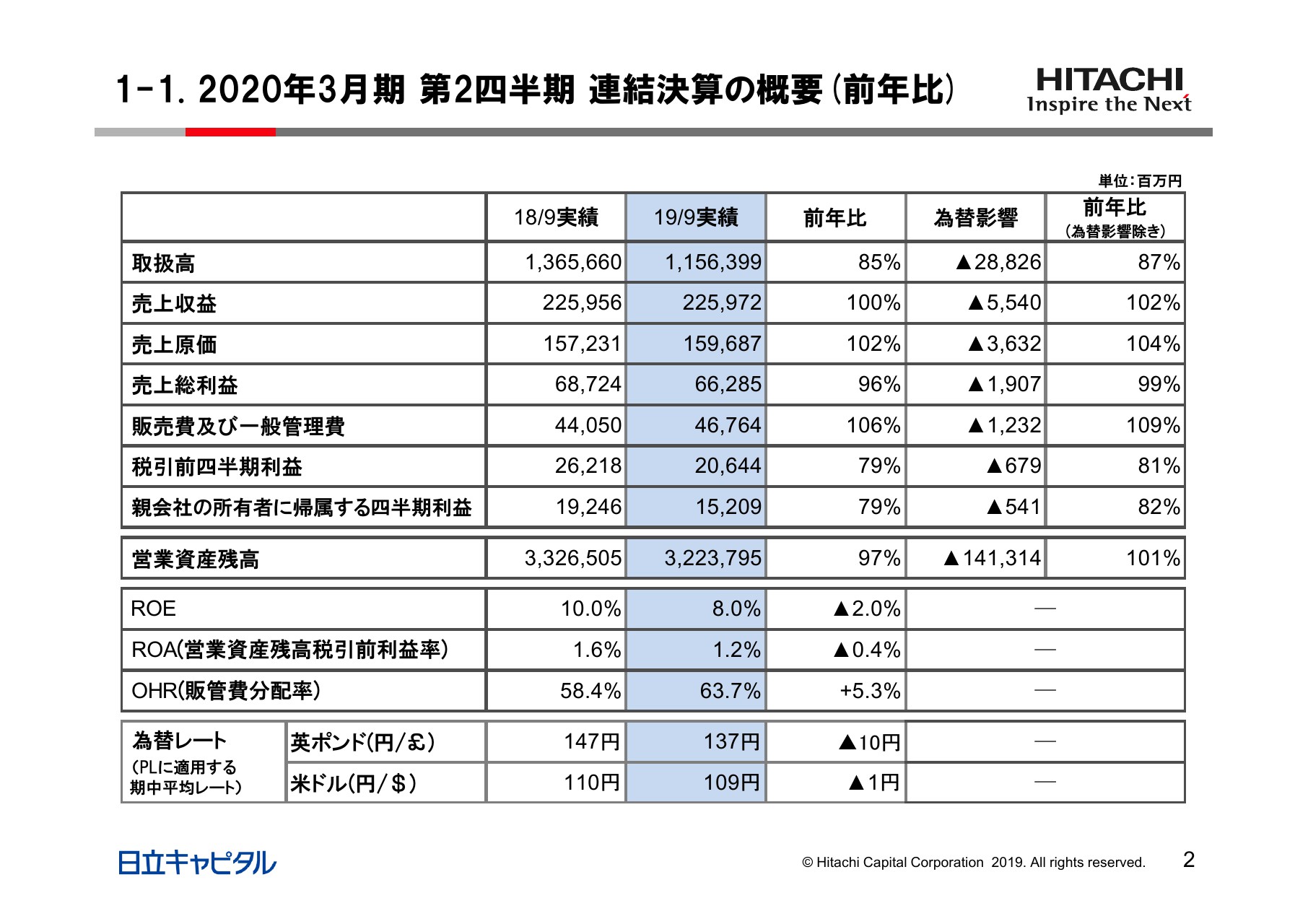

1-1. 2020年3月期 第2四半期 連結決算の概要(前年比)

井上悟志氏:財務本部の井上でございます。よろしくお願いいたします。それでは、これから2020年3月期第2四半期の連結決算概要をご説明申し上げます。

このページが、2020年3月期中間期の連結決算の概要でございます。青い帯でくくっているのが9月時点の実績となります。

まず、取扱高です。為替の影響を除き、前年比87パーセントにとどまりました。中国・米州での大口ファクタリングの見直し等が主因でございます。しかしながら、日本事業あるいは欧州の事業が好調で、取扱高1兆1,500億円を期初に計画として立てましたが、それは達成することができました。

また、売上収益・売上総利益の項目でございますが、これも一番右の為替の影響を除いてほぼ横ばいになっています。中国事業の見直し等で収益に悪影響はございましたが、他の事業がその分を相殺して、なんとか横ばいにすることができたところでございます。

その下の税引前四半期利益でございますが、これは81パーセントにとどまっています。206億4,400万円でございます。ただ、この数字も、期初に立てた205億円という数字は達成することができていまして、計画どおり進んでいます。

なお、為替レートは一番下にございますが、当社にとって一番(影響の)大きな英国ポンドは約10円と、円高に動いています。また、米ドルも1円円高に動いていまして、その影響が為替の影響として出ています。

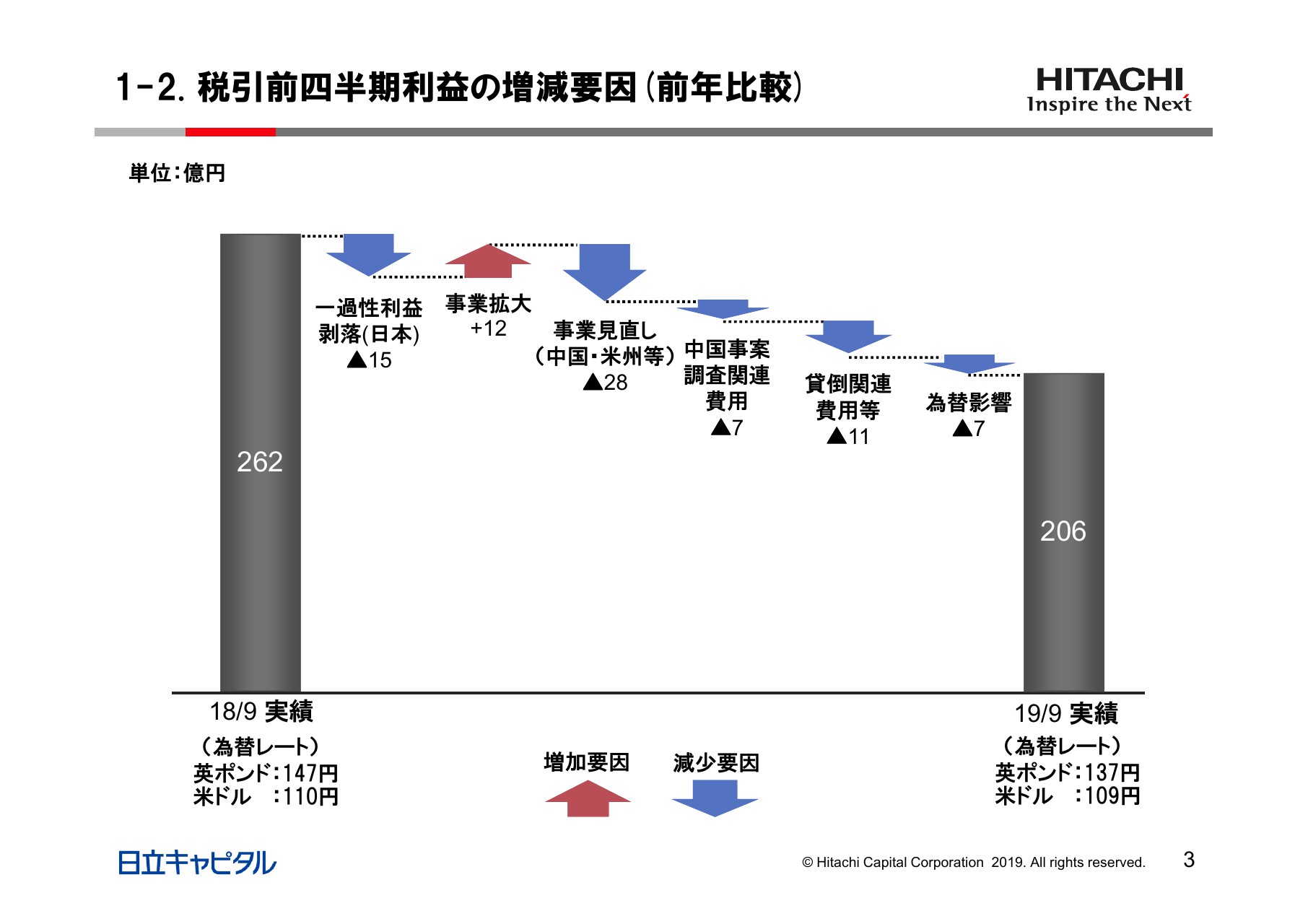

1-2. 税引前四半期利益の増減要因(前年比較)

このページの滝グラフは、前年の上期との比較を示しています。順に説明しますと、まず、「一過性利益の剥落(日本)」とございますが、日本事業における持分法利益の減少や半導体製造装置の売却益の減少を、一過性の利益の剥落と捉えるという意味でございます。

ただ、この分はその隣の事業拡大によってある程度打ち返しができていると思っています。一方、事業見直しについて、中国・米国での事業方針の変更でございますが、これでマイナス28億円です。また、先般の中国事案の調査関連費用、弁護士費用等がマイナス7億円、貸倒費用の増加等がございまして、これらが、前年上期との比較では大きなマイナス要因になっているところです。

最後に為替影響についてです。円高に振れているためマイナス7億円となり、合計で206億円となったところでございます。

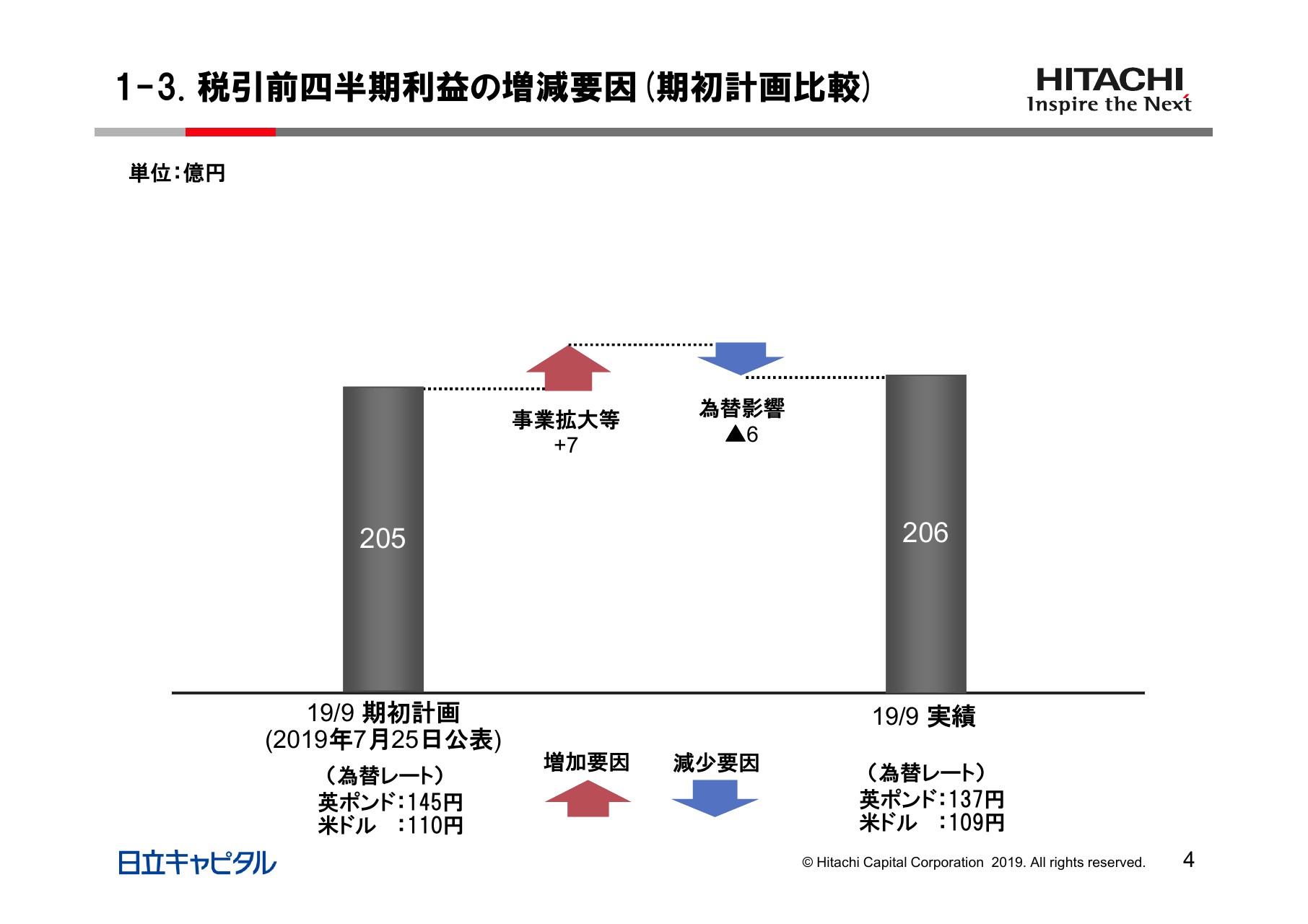

1-3. 税引前四半期利益の増減要因(期初計画比較)

205億円を期初の計画として7月25日に発表させていただきました。その時は、英国ポンドを145円、米ドルを110円と想定して計画を作りました。右にありますように、そこから円高に動いた為替影響のマイナス6億円を、事業の拡大、とくに日本事業の風力発電やASEAN事業の拡大等で打ち返しまして、計画どおり上期達成することができたものでございます。

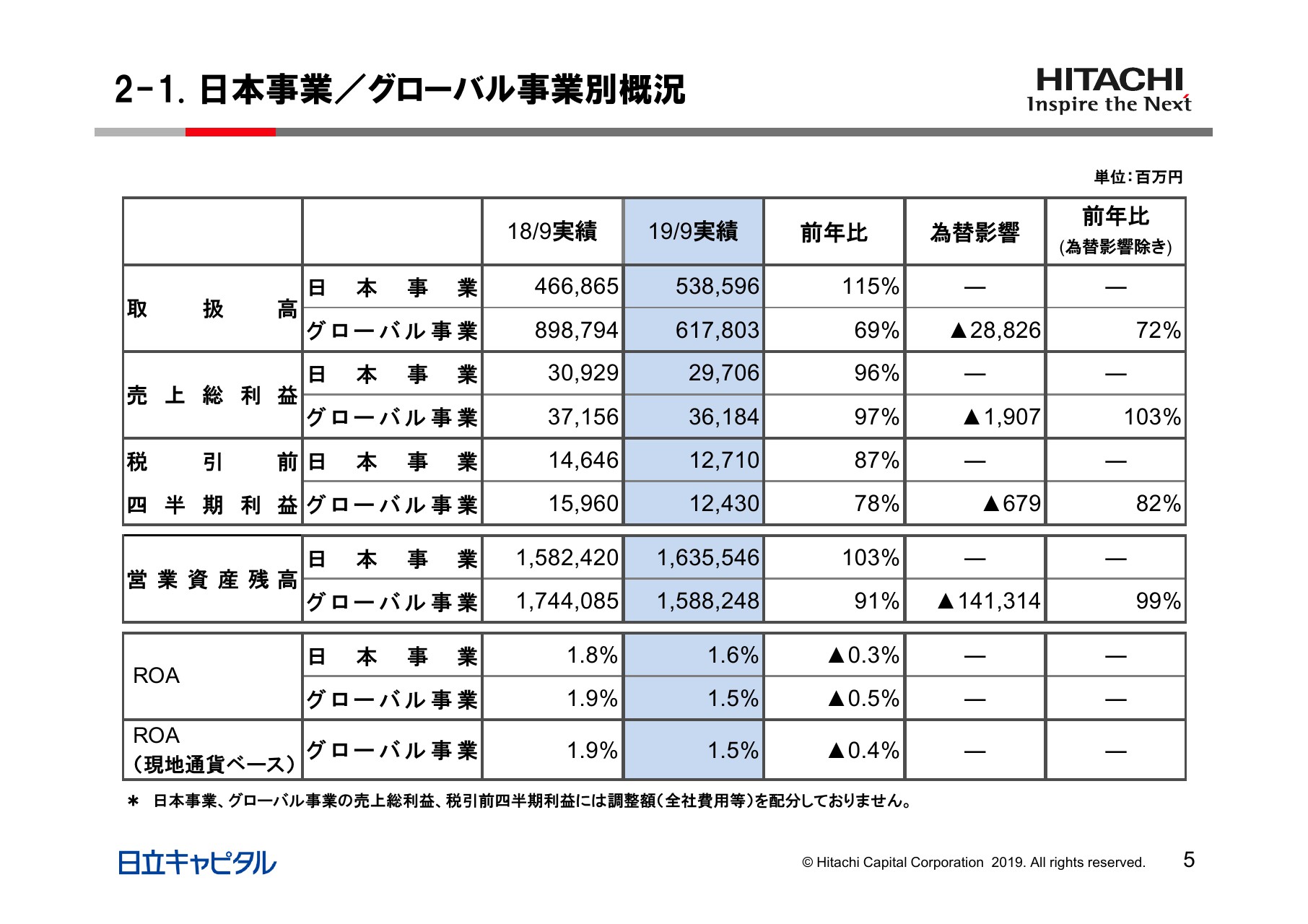

2-1. 日本事業/グローバル事業別概況

このページは、日本事業とグローバル事業の内訳でございます。これから詳しく、各局ごとにご説明申し上げますが、ここでは税引前四半期利益の項目だけを説明します。税引前四半期利益は、日本事業では前年比87パーセント、グローバル事業では、為替の影響除きで82パーセントと前年割れとなっています。

しかし、先ほど説明したように、日本事業におきましては一過性の利益の剥落がありました。グローバル事業におきましては、先ほどご説明した米国・中国での事業見直しの影響28億円を勘案いたしますと、ほぼ計画どおりで、前年と大差ない水準となっています。申し上げたいのは、我々の事業は、こういう一過性要因あるいは特別な要因を除きますと、ここまでは極めて順調に、計画どおり推移しているということでございます。

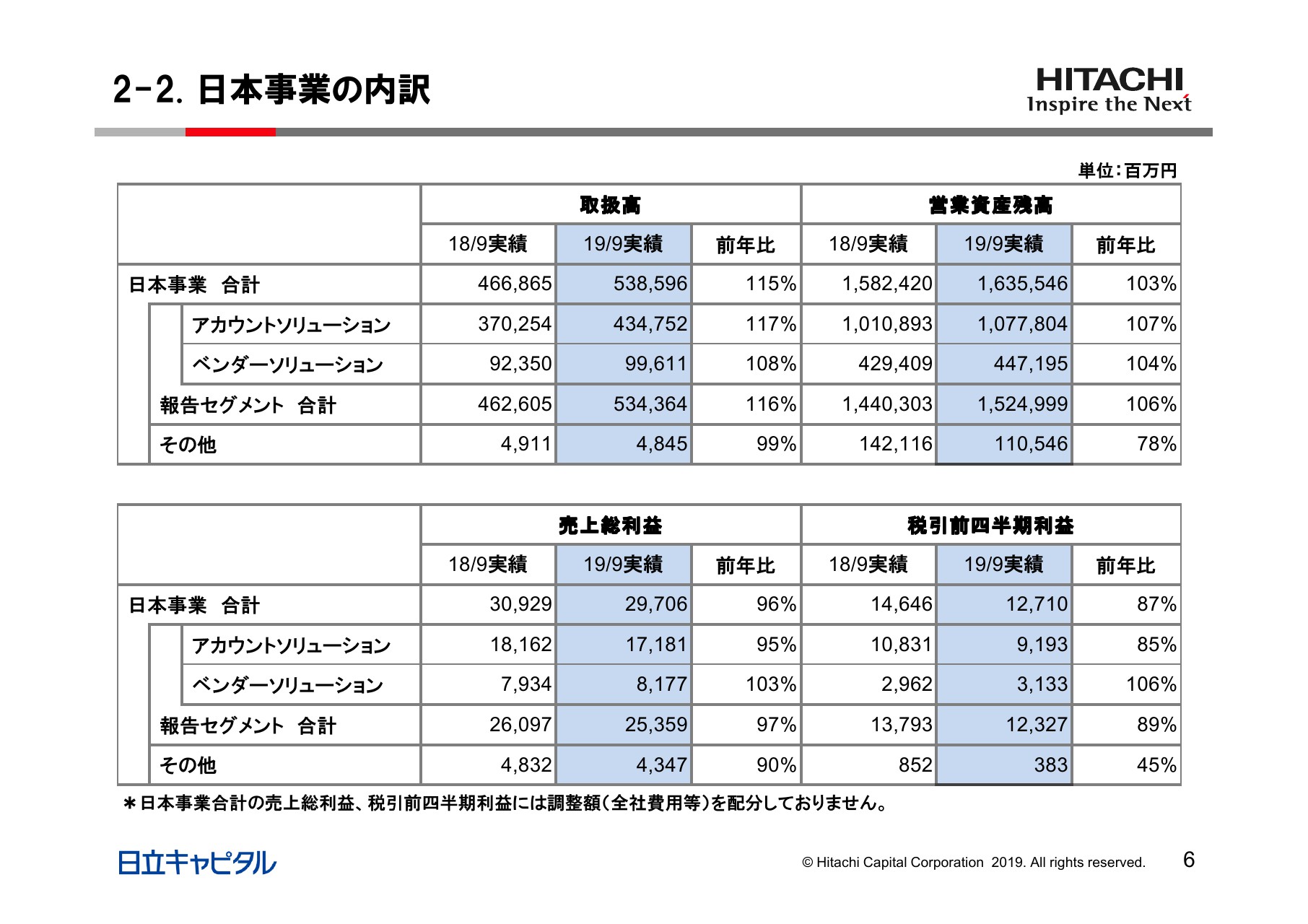

2-2. 日本事業の内訳

ここからは各局の状況をご説明申し上げます。まず、日本事業でございます。上の2つの項目が取扱高および営業資産残高のボリュームを示しています。日本事業合計を見ていただきますと、前年を上回っています。アカウントソリューションにおきましては、官公庁向けに、主に情報機器のリースが好調だったことや、環境・エネルギー事業が順調に増加したことなどを受けまして、増加しています。

また、ベンダーソリューション事業ではヘルスケア事業、あるいはWindows10の入替等の需要が大きく、ここも伸ばすことができました。税引前四半期利益をご覧いただきますと、ベンダーソリューション事業では、ここしばらく続けていました事業構造改革の効果が出てきていまして、前年を上回る伸びとなっています。

アカウントソリューションに関しましては、先ほど申し上げた、一過性の利益の剥落が大きな影響を及ぼしました。

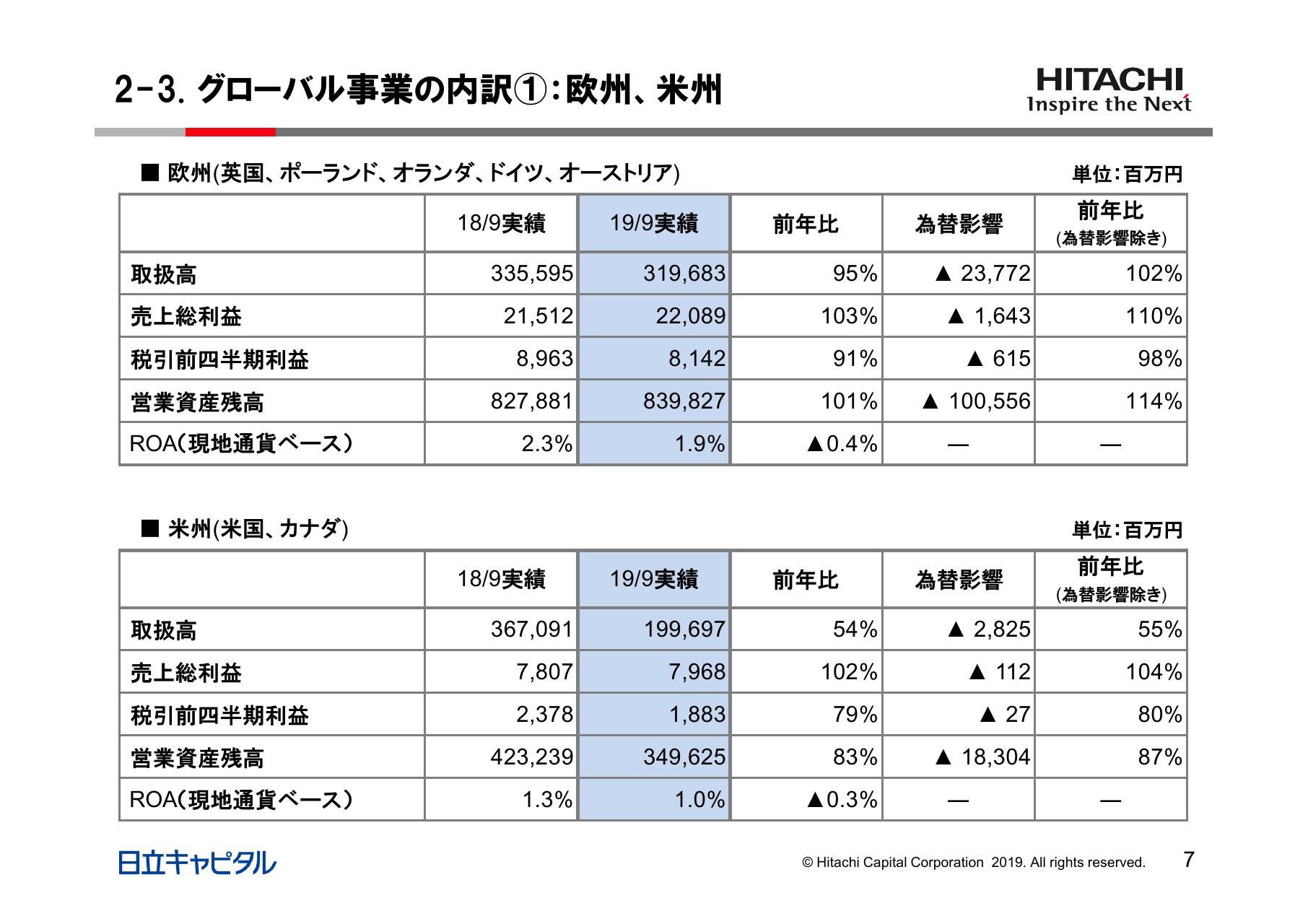

2-3. グローバル事業の内訳①:欧州、米州

次のページからグローバルに入ります。ここからは一番右のパーセンテージを使いながらご説明します。欧州に関しましては、やはり「ブレグジットの影響がどうなのか」というところが関心かと思いますが、ブレグジットの影響は今のところ見られません。取扱高・売上総利益・営業資産残高を見ていただきますと、前年を上回る数字となっています。

ただ、税引前四半期利益は前年を下回っています。主に新規投資、とくに大陸でございますが、事業の拡大で費用を使っている分の影響とご理解いただければと思っています。

その下が米州でございます。大口ファクタリングの影響が出た地域ですが、取扱高・営業資産残高を見ていただきますと大きなマイナスとなっており、これがその影響でございます。ただ、売上総利益のベースでは、前年を超える100パーセント以上の数字を出しています。大口ファクタリングの影響をカナダの事業やその他の事業で相殺し、前年を超える数字となったものでございます。

しかしながら、税引前四半期利益では減益となっております。大口のファクタリング収束の影響が出ていることと、事業基盤の強化のために費用を使っていますので、その分が少し効いてきたところでございます。

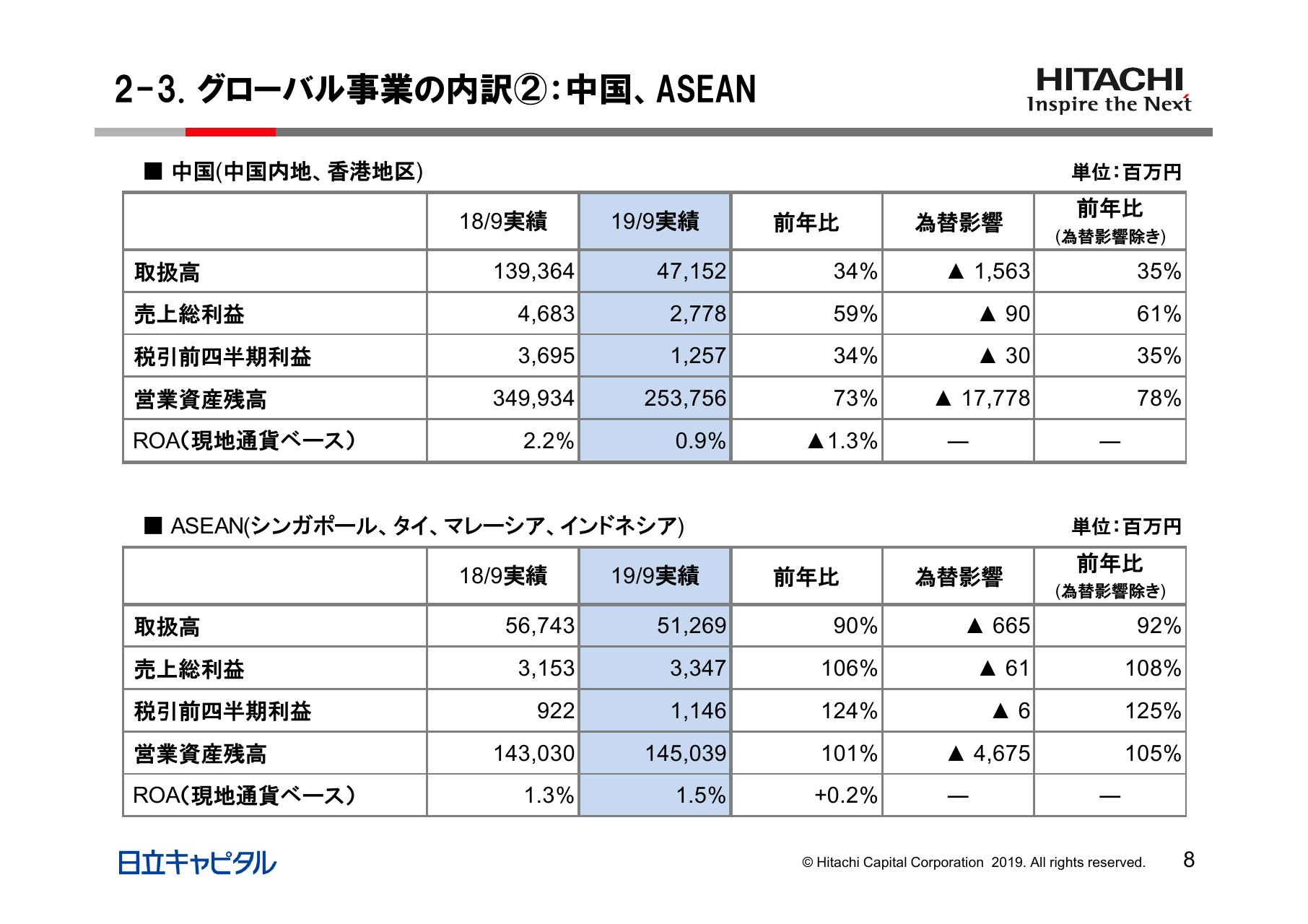

2-3. グローバル事業の内訳②:中国、ASEAN

このページは中国とASEANについてです。中国に関しては、大陸における大口ファクタリングの見直しやリース事業の見直しがありました。香港でも、シンジケートローンの見直し等、大きく事業を変換させています。その結果、取扱高・税引前四半期利益を見ていただきますと前年比35パーセントで、3分の1の水準となっています。

ただ、中国では事業の方針転換を策定いたしまして、現在は途上にあると考えています。その計画に沿い、順調に進めているという理解です。

最後はASEANでございます。タイでファクタリングが少しありましたので、それを収束させた影響で取扱高が前年比を下回っていますが、それ以外の数字は前年を大きく上回ることができました。ここしばらく継続している経営基盤強化により、債権の良質化・効率化が進み、利益につながるようになったという状況でございます。

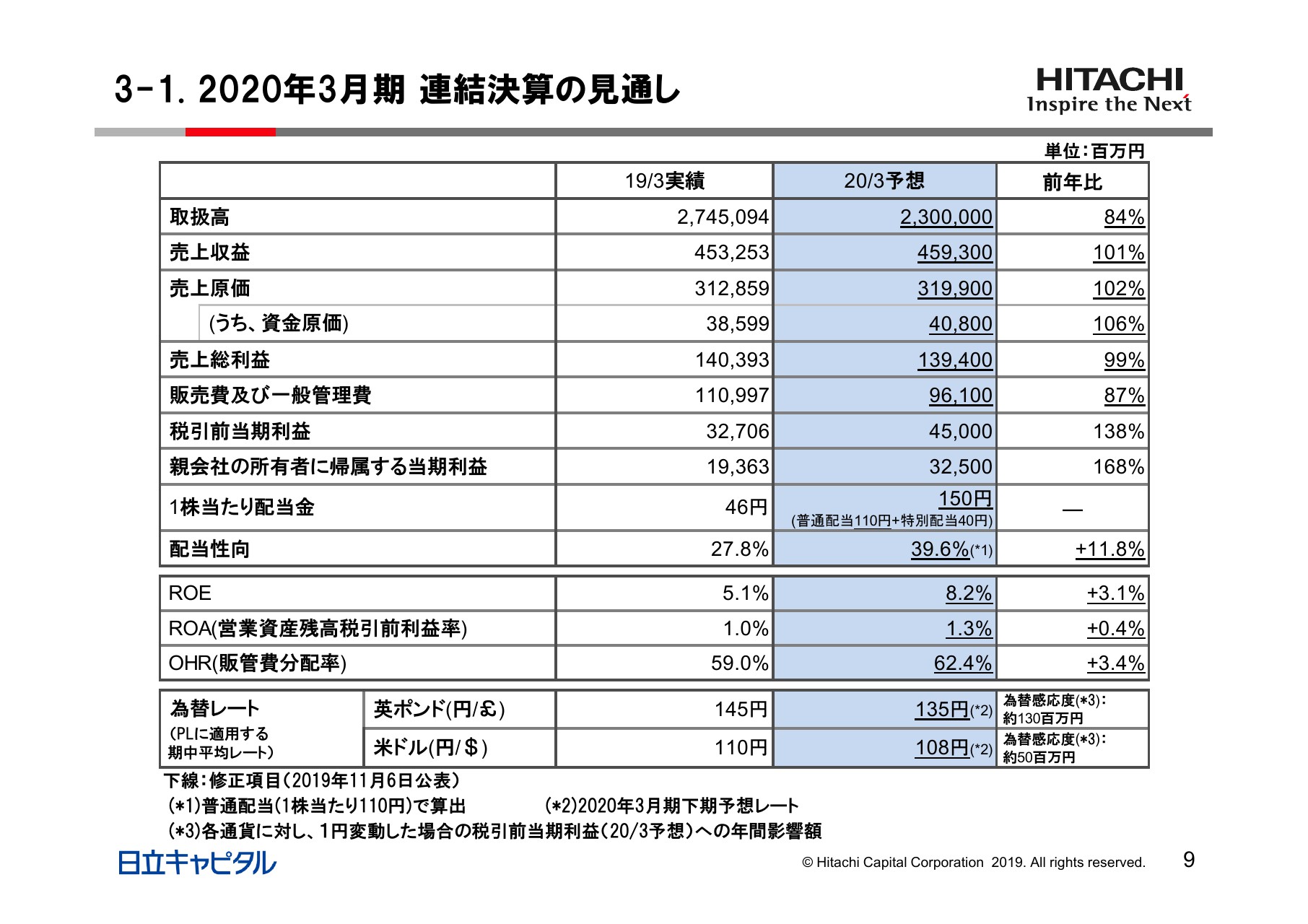

3-1. 2020年3月期 連結決算の見通し

このページは、来年3月、今年度の最終の見通しでございます。青い帯が2020年3月の数字でございますが、下に下線を引かせていただいた数字が、今般修正した項目でございます。

直近の為替動向を踏まえまして、下期の想定為替レートを変更しています。当社にとって一番大きな英国ポンドは145円から135円で約10円、米ドルも110円から108円で2円円高に修正して作っています。各々の数字は、主にこの為替の変更の影響を受けた結果、修正したものです。

ただ、税引前四半期利益でございますが、これは当初の計画の450円のまま据え置きとさせていただきました。為替の影響を計算すると、年間でマイナス14億円の逆風となりますが、今般、事業が順調に推移していることから、450億円のまま据え置きさせていただきました。実質的には上方修正と考えています。

また、日本事業等は好調であるため、取扱高に関しても期初よりも700億円ほど上振れさせて、上振れの修正となっています。

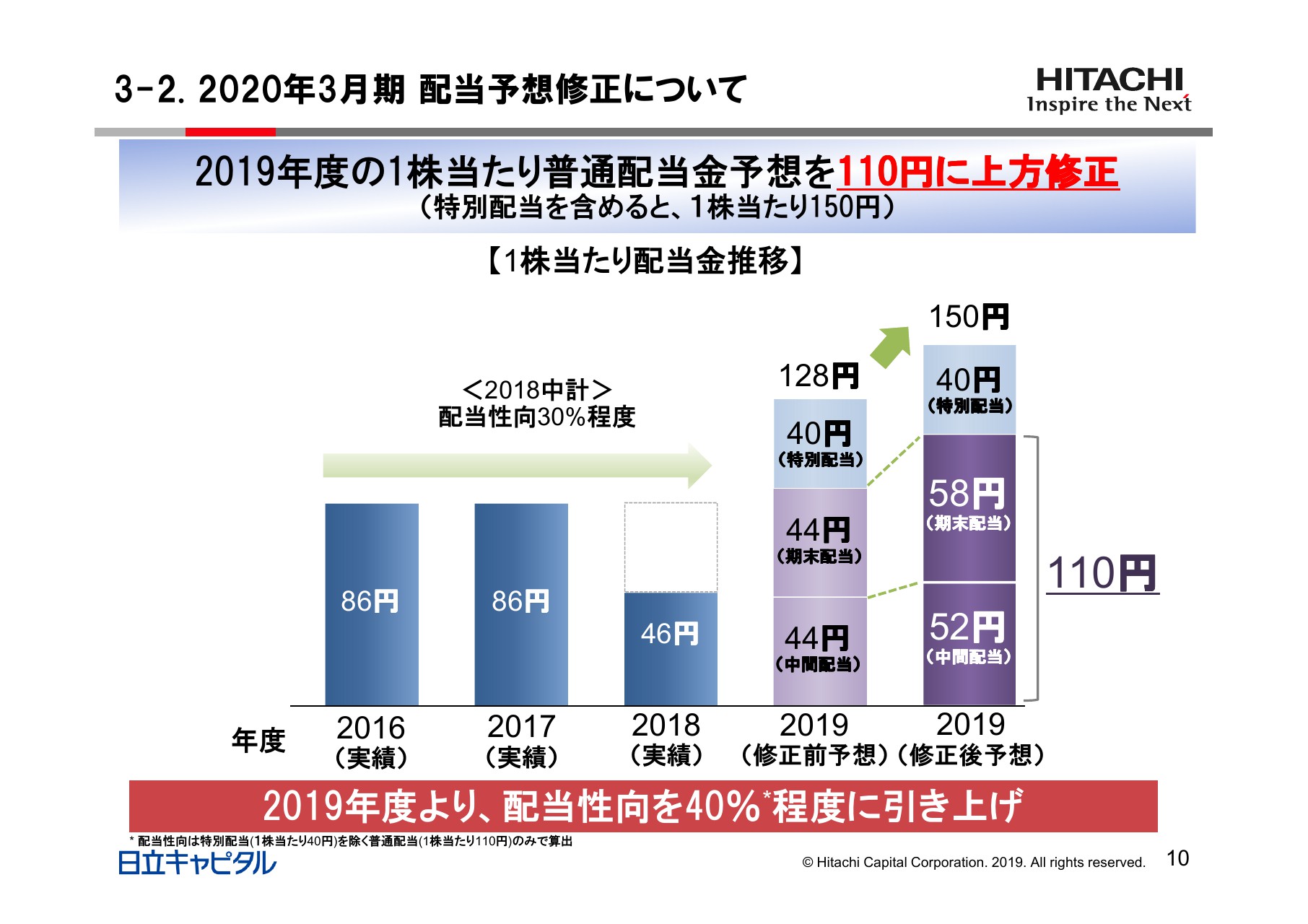

3-2. 2020年3月期 配当予想修正について

最後のページが配当についてです。10月9日に発表した「2021中期経営計画」で、社長から「配当性向を40パーセント程度に引き上げる」という旨を約束していました。ここまでの当社の業績の状況、あるいは今後の見通しを踏まえて、2019年度の1株あたりの普通配当金予想を110円に上方修正します。今年度は40円の特別配当を実施しているため、これを加えると合計150円の配当になります。

以上でございます。ご清聴ありがとうございました。