2019年11月13日に行われた、ニチハ株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:ニチハ株式会社 代表取締役社長 山中龍夫 氏

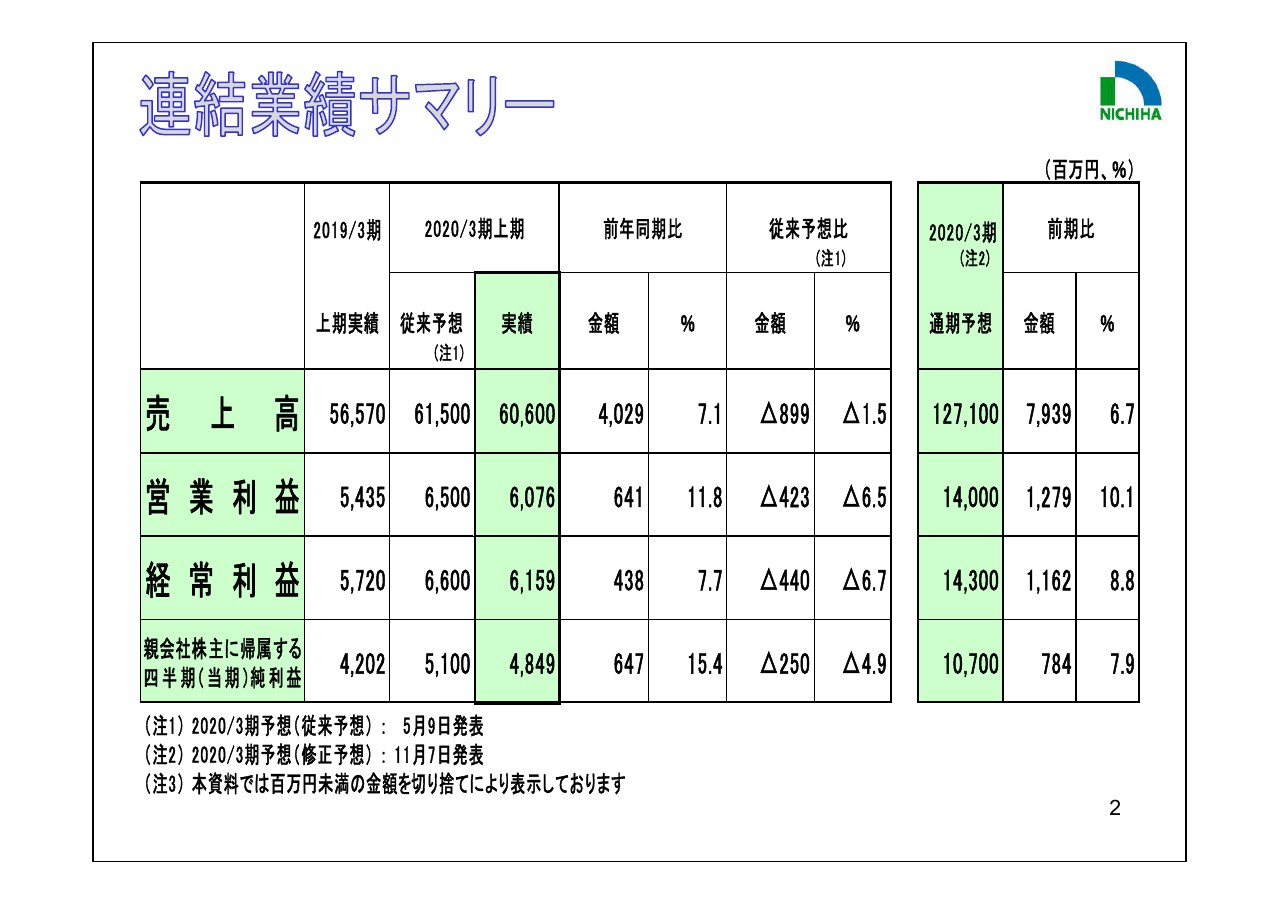

連結業績サマリー

山中龍夫氏:本日は、みなさまご多忙のなか、弊社決算説明会にご参加いただきまして、誠にありがとうございます。また、日頃は弊社の特別のお引き立て、ご理解を賜っておりますことを、厚く御礼申し上げます。

それでは最初に、連結業績サマリーについてご説明します。2ページをご覧ください。

2020年3月期第2四半期決算の連結業績につきましては、売上高は606億円で前年同期比7.1パーセントの増収、営業利益は60億7,600万円で前年同期比11.8パーセントの増益、経常利益は61億5,900万円で7.7パーセントの増益、親会社株主に帰属する四半期純利益は48億4,900万円で15.4パーセントの増益となりました。

2020年3月期通期の連結業績予想につきましては、2019年5月5日の公表値を修正し、売上高は1,271億円、営業利益は140億円、経常利益は143億円、親会社株主に帰属する当期純利益は107億円を予想しています。

2020/3期 国内市場四半期別推移

次に、2020年3月期第2四半期の実績についてご説明します。4ページをご覧ください。

まず国内事業につきましては、住宅市場の状況、窯業系外装材業界の状況及び当社の販売状況をご説明します。

住宅マーケットでは新設住宅着工戸数は貸家の減少傾向が続きまして、当上期全体でも46万7,000戸と、前年同期比で5パーセントの減少となりました。当社グループ事業との関係が強い戸建住宅に限りましては、上期全体で4.3パーセントの増加となりました。

これに伴い、窯業系外装材業界全体の販売数量は1,591万4,000坪と、前年同期比で2.1パーセントの増加となりました。このような状況のなか、当社は、主力の窯業系外装材において耐候性に優れた「Fu-ge(フュージェ)」や窯業系サイディングとしては業界初となる「塗膜30年保証」に対応した新商品の拡販に努めました。

その結果、業界内シェアは前年上期の47.6パーセントから49.8パーセントへ、前年同期比で2.2ポイント上昇し、第2四半期単独では50.5パーセントとなり、初めて50パーセントを超えました。

2020/3期第2四半期 連結業績

次に損益についてご説明します。5ページをご覧ください。

国内外装材につきましては、窯業系外装材での業界全体での販売数量増とシェアアップにより、479億6,000万円で前年同期比7.2パーセントの増収となりました。

アメリカの窯業系外装材事業の売上高は引き続き堅調に推移し、74億4,300万円で前年同期比8パーセントの増収となりました。以上の結果、売上高は606億円で前年同期比7.1パーセントの増収となりました。

次に利益についてご説明します。

売上総利益率は、増収を主因として、39.8パーセントと0.2ポイント上昇し、売上総利益は241億2,500万円で前年同期比7.7パーセントの増益となりました。

このため、物流費の大幅な上昇やアメリカでの営業体制強化等により販売費・一般管理費が増加したものの、営業利益は60億7,600万円で前年同期比11.8パーセントの増益、経常利益は61億5,900万円と、為替差損の発生はあったものの、同じく7.7パーセントの増益となりました。

親会社株主に帰属する四半期純利益については中国子会社で固定資産売却益を5億6,000万円計上したこともあり、48億4,900万円となって同じく15.4パーセントの増益となりました。

2020/3期第2四半期 国別業績

次に6ページをご覧ください。ここでは、売上高・営業利益を国別にブレークダウンしてご説明します。

国内事業は、営業利益ベースで49億4,000万円となり、前年同期比で5億3,700万円、12.2パーセントの増益となりました。要因については後ほどご説明します。

次に海外事業を行うアメリカと中国の子会社についてですが、当社グループの海外子会社はいずれも12月決算で、各社の1月から6月までの業績が連結決算に反映されています。

アメリカについては、連結子会社であるNichiha USA,Inc.が事業主体となっていて、現地工場で生産した窯業系外装材を主として住宅市場向けに販売するほか、日本や中国で生産した窯業系外装材の販売も行っています。

売上が堅調に推移したことから、営業利益は9億4,200万円となり、前年同期比で1億3,200万円、16.4パーセントの増益となりました。

また、中国子会社2社が行っている中国事業については、浙江省にある2つの工場が窯業系外装材および金具を製造・加工していて、その大半をニチハおよびアメリカの子会社に供給しているほか、一部は中国国内でも販売しています。

この中国子会社2社については、日本向け金具販売増によって、営業利益は1億5,200万円となり、前年同期比で3,700万円、32.5パーセントの増益となりました。

2020/3期第2四半期 営業利益の前年同期比増減要因

7ページをご覧ください。連結営業利益の前年同期対比の増減要因をご説明します。

連結営業利益は、前年同期の54億3,000万円から、当上期は60億7,000万円となり、6億4,000万円の増益となりました。

これを要因別に挙げると、国内は増収等によりプラス11億4,000万円、資材・エネルギーはコストダウンが進みプラス5,000万円、物流費は運賃単価の高騰や在庫を増加させたことによる横持費用の増加などにより、マイナス4億9,000万円となりました。固定費は増産および在庫増に伴って、作業料や倉庫費用などが膨らみ、1億6,000万円の増加となりました。

以上の結果、国内事業全体で5億4,000万円の増益となりました。

以上が2020年3月期第2四半期の実績でございます。

2020/3期 連結業績予想

次に、2020年3月期の業績予想についてご説明します。

通期の連結業績予想は、冒頭のサマリーで説明したとおり、2019年5月5日の公表値を修正しております。

上期は国内においてシェアは予定どおり順調にアップしたものの、アパートが想定を上回る不振となったことを主因として、売上・利益ともに期初予想を下回りました。このため、通期予想についても、上期の期初予想対比での未達額を修正します。

以上により、通期予想につきましては、売上高は1271億円と、前期比6.7パーセントの増収、営業利益は140億円と前期比10.1パーセントの増益を予想しております。

2020/3期 通期国別業績予想

次に10ページをご覧ください。国別の通期業績予想についてご説明します。

国内事業の営業利益につきましては、引き続き物流コストが悪化するものの、シェアアップによる増収効果によりまして、111億円と前期比9億1,500万円の増益を予想しております。

海外事業につきましては、アメリカの子会社、中国子会社とも順調に推移すると見込んでおり、営業利益は26億円と、前期比3億1,800万円の増益を予想しております。

配当状況

次に、「企業価値向上に向けて」に関してご説明します。

12ページをご覧ください。2020年3月期の配当予想につきましては、通期の業績予想に変更はありますが、配当につきましては従来予想を据え置き、1株当たり中間配当金30円、期末配当金についても30円の合計60円を予想しております。

また、8月27日には、自己株式取得の決定を公表いたしまして、10月18日までの期間中に、17万4,800株、4億9,900万円の取得を実施いたしました。

設備投資・減価償却費

13ページをご覧ください。

当上期の設備投資は54億2,000万円、減価償却費は22億5,000万円となりました。なお、設備投資のうち30億8,000万円は、現在建設中のアメリカの新工場にかかる投資であり、償却が始まるのは設備稼働後となります。通期の設備投資は119億1,000万円、減価償却費は48億1,000万円を予想いたしております。

当社グループの中期経営戦略

次に14ページをご覧ください。中期経営計画においては、当社はROEの目標を12パーセント以上に掲げております。2020年3月期の修正予想ベースでは、ROEは11.6パーセントを見込んでおります。

ニチハ重点施策

15ページをご覧ください。当社は中長期的な少子高齢化・人口減少に伴う戸建住宅市場の縮小という問題を克服すべく、これまで一貫して「Share up(シェアアップ)」・「Cost down(コストダウン)」・「New market(ニューマーケット)」という重点施策に取り組んでまいりました。

では、項目ごとに具体的な取り組み内容を説明します。

シェアアップ

まず「Share up(シェアアップ)」でございます。16ページをご覧ください。

当社は、基本戦略として、耐候性に優れた「Fu-ge(フュージェ)」、「塗膜30年保証」に対応した新商品等、商品力主導のシェアアップに取り組んでまいりました。また、同業他社のなかでは、製品価格を値上げする動きもありますが、当社ではコストダウン努力を続けることにより、価格を据え置いてまいりました。その結果、2019年3月期の第4四半期には、(業界内シェアが)48.3パーセントまで上昇いたしました。

今期は、通期の目標シェアを50.9パーセントとするなか、第1四半期に49.1パーセント、第2四半期に50.5パーセント、9月単月では51.5パーセントと、過去最高を記録するなど、着実にシェアアップを果たしております。

下期に向けましては、2020年1月に軽量化製品の投入を予定しております。これまで当社製品は、性能面では優れているものの、やや重いという弱点がありましたが、強度、あるいは防・耐火性能などの基本性能を落とすことなく、軽量化を実現するめどが立ちました。これによって、さらなるシェアアップを見込んでおります。

コストダウン

次に「Cost down(コストダウン)」でございます。17ページをご覧ください。

まず、新システムを活用した合理化につきましては、ベンチマーク比較によるムダのあぶり出しを行い、刈り取り作業を進めています。具体的には、エネルギーや塗料の原単位が改善するなど、徐々にではありますが、成果は出つつあります。

さらに、生産ラインのIoT化も進めています。具体的には、検査工程におけるAI導入を試験的に進めており、今期は実用化に取り組んでいきます。

ニューマーケット・米国①

次に「New market(ニューマーケット)」でありますが、18ページをご覧ください。

当社では、これまでとくにアメリカにおいて市場開拓を進め、売上・利益の両面で連結業績の牽引役に成長いたしました。2年前の商流再編の影響がなくなり、増収基調が続いており、今後は営業人員増強の成果、職人への教育、技術サポートの強化などにより、さらなる増収を見込んでいます。

ニューマーケット・米国②

19ページをご覧ください。2018年7月に、高付加価値品を生産するアメリカの新工場建設を決定しました。本工場は、総額150億円を投じ、日本で生産しているものと同等の高付加価値品を生産できる工場でございます。

この工場建設によりまして、供給余力を確保するとともに、現地顧客ニーズに寄り添った製品の開発と、タイムリーな上市が可能となります。2020年下期の稼働に向けまして、現在計画どおり着々と準備を進めております。

ニューマーケット・グローバル展開(米国以外)

20ページをご覧ください。加えて、アメリカ以外の海外市場の開拓にも注力します。豪州、オーストラリアにつきましては、2018年5月に、当社の乾式製品が火炎伝播試験に合格いたしました。

これは2017年にイギリスで発生しました高層住宅グレンフェル・タワー火災を契機として、とくに英連邦系の国において耐火規制が強化されたものであり、現在のところ窯業系外装材で試験に合格したのは当社製品のみと聞いております。現在、現地のパートナー企業との連携強化を進めており、今後の拡販を展望してまいります。

また、アメリカ、オーストラリアにとどまらず、アジア、ロシアなどに向けて、さらなるグローバル展開を推進していきたいと考えております。

ニューマーケット・国内非住宅

21ページをご覧ください。日本におきましては、将来の住宅需要減が見込まれるなかで新たな柱に育てるべく、非住宅マーケットの開拓を進めてまいります。これまでの「クール」シリーズを武器にした商業施設向け開拓に加え、現在は新たな取り組みとして、中高層向け市場にも注力しております。

従来、窯業系サイディングを使用した施工は低層物件に限られておりましたが、当社では専用の金具を用い、新たな工法を開発することで、2018年にはRC造では45メートル、14階建てまでの施工を可能といたしました。

さらに、現在ではRC造のみならず、木造、あるいは鉄骨造につきましても施工が可能となっており、一層の用途拡大を見込んでおります。先ほど申し上げましたように、高さ45メートルは14階建ての建物・マンション等に相当いたしまして、新築改修を含めまして、大きな潜在需要が期待されます。

オーストラリアでの火炎伝播試験に合格した耐火性能も訴求しつつ、市場開拓を進めてまいる所存です。

私からの説明は以上になります。ご清聴ありがとうございました。