2019年11月1日に行われた、宇部興産株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:宇部興産株式会社 常務執行役員 グループCFO 藤井正幸 氏

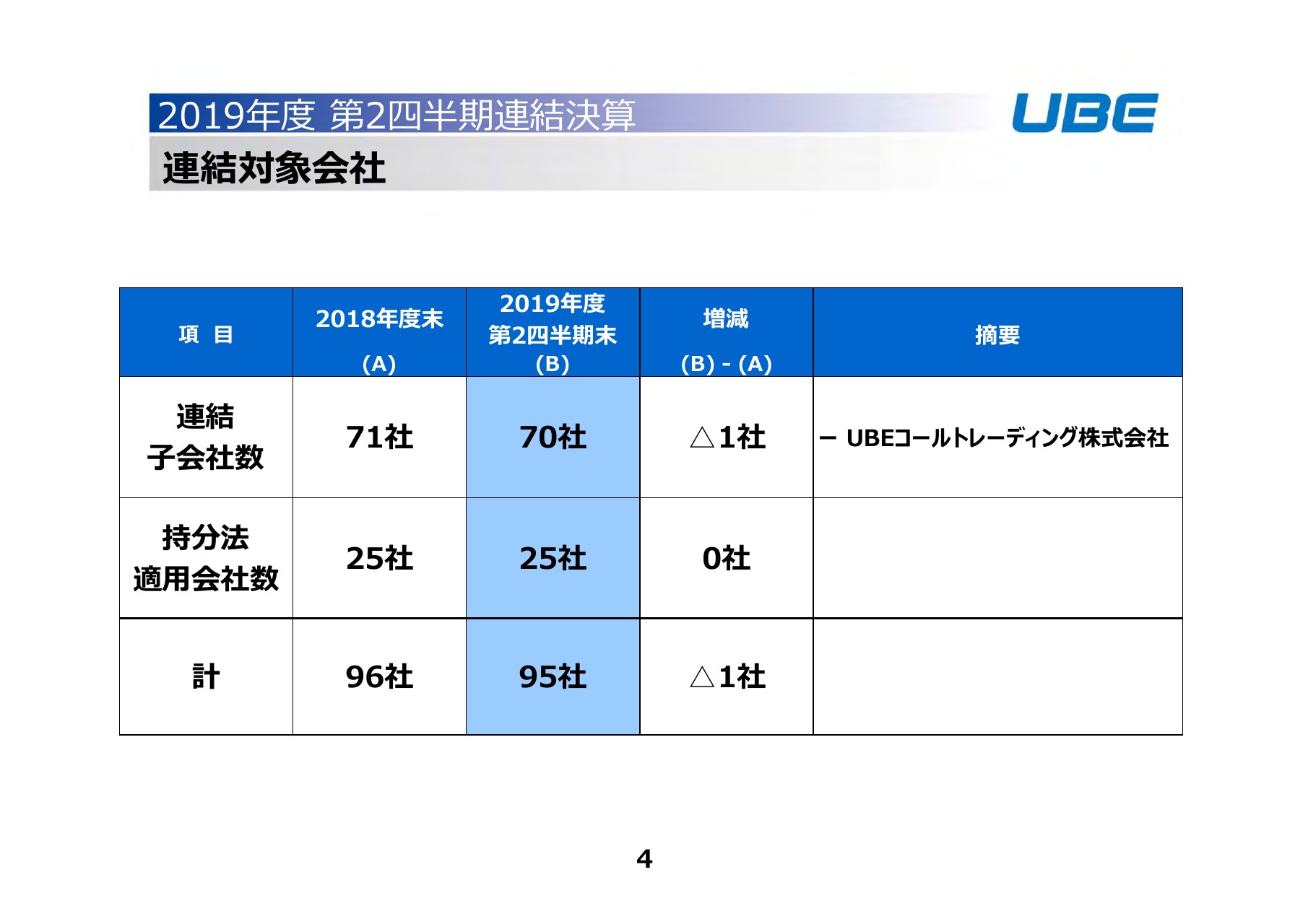

連結対象会社①

藤井正幸氏:宇部興産の藤井でございます。本日(2019年11月1日)発表した2019年度第2四半期の連結決算、および(2019年)10月28日に発表した今年度の通期連結業績予想について、資料に沿ってご説明いたします。よろしくお願いいたします。

最初に、連結対象会社の異動についてです。この上期中は、連結子会社が1社減り、70社となりました。減少した会社は、この(スライドの表の)右にあるとおり、UBEコールトレーディング株式会社という会社です。こちらは石炭の販売会社でしたが、当社に業務を移管し、清算結了したため、連結から外れました。持分法適用会社については25社で従来と変わらず、合わせて95社の連結決算です。

なお、このUBEコールトレーディング株式会社の異動により、連結の業績に大きな影響はありません。

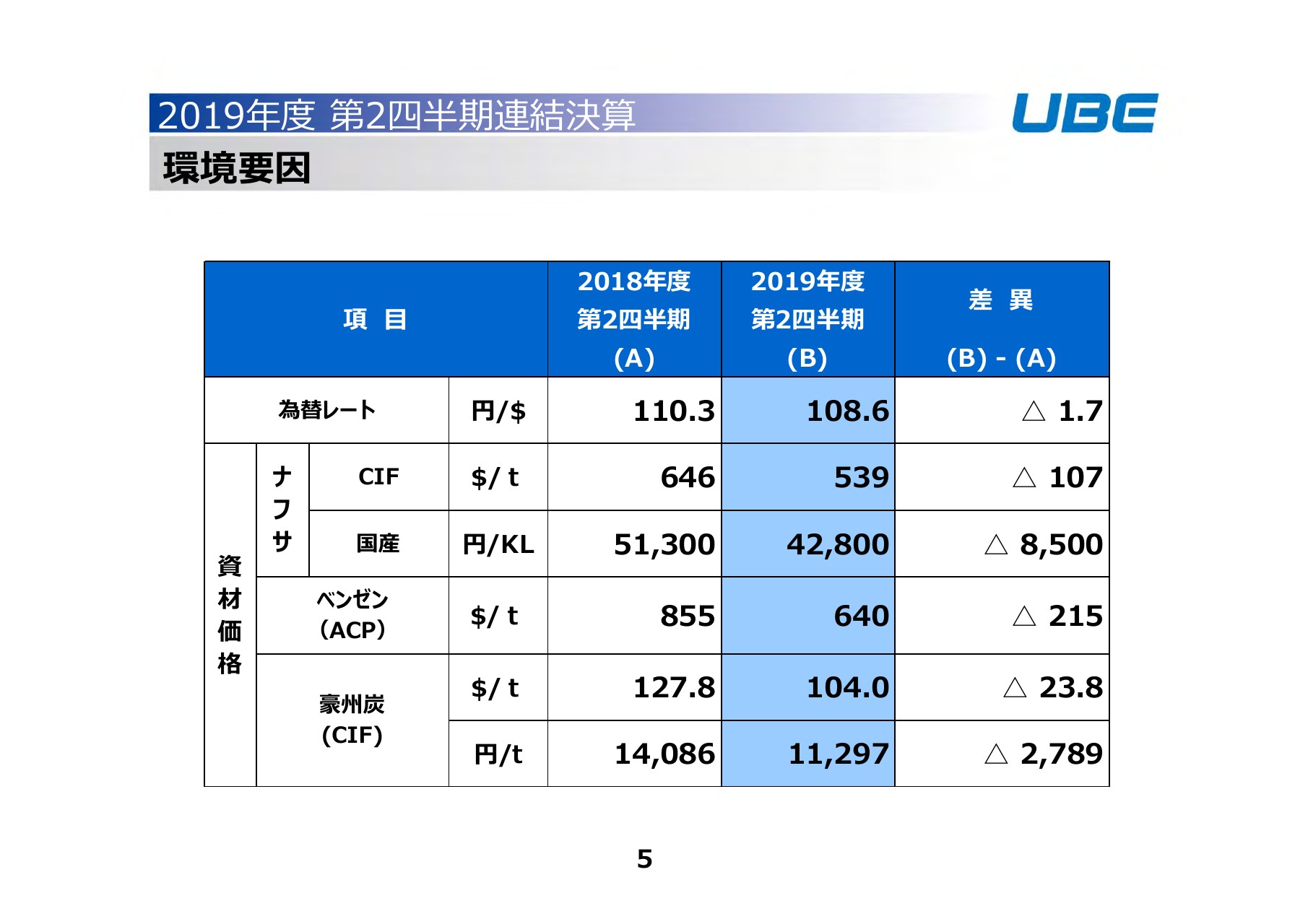

環境要因①

続きまして、環境要因に関してです。為替レートについては、第2四半期は108円60銭でした。前年同期に比べ、1円70銭ほど円高に振れています。

資材価格に関しては、この第2四半期はナフサ、ベンゼン、豪州炭のいずれも、前年同期に比べて価格は低下している状況で推移しました。

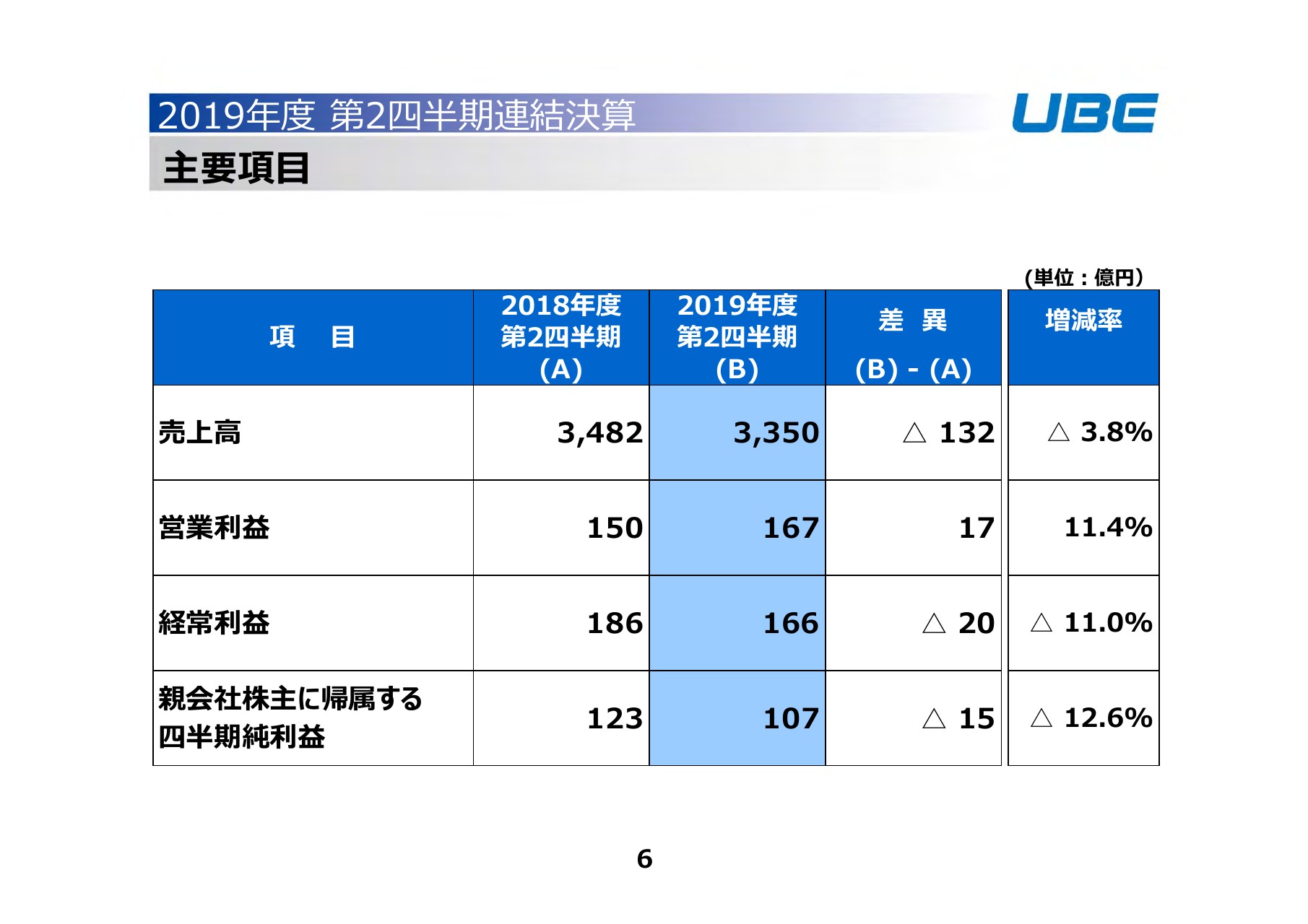

主要項⽬①

P/L項目に関する概要です。売上高は3,350億円と、前年同期に比べて132億円の減収となりました。率にして3.8パーセントの減収です。

営業利益は167億円と、前年同期に比べて17億円の増益となりました。率にして11.4パーセントの増益です。経常利益は166億円と、前年同期に比べて20億円の減益となりました。率にして11.0パーセントの減益です。

そして、親会社株主に帰属する四半期純利益は107億円と、前年同期に比べて15億円の減益となりました。率にして12.6パーセントの減益です。

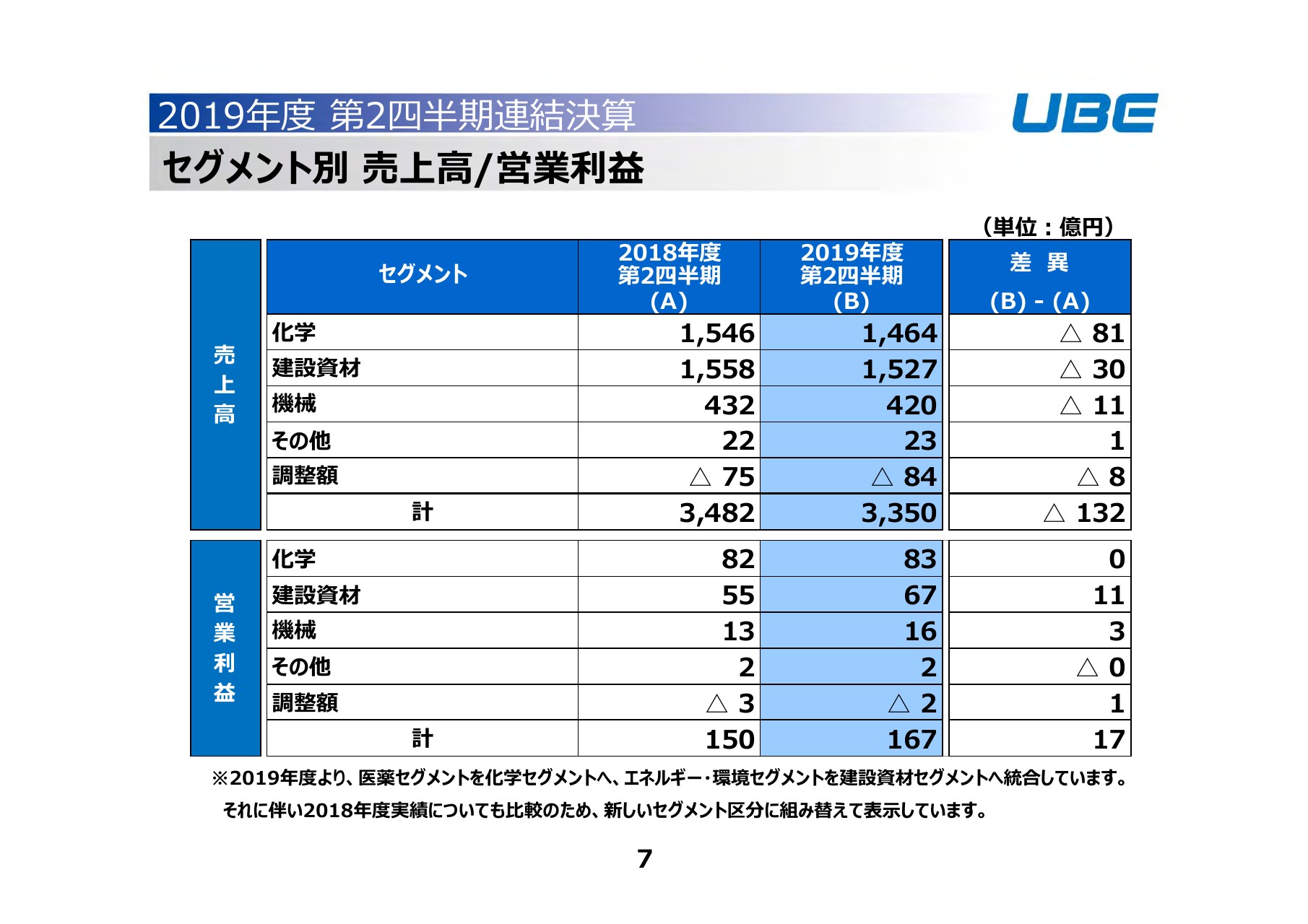

セグメント別 売上⾼/営業利益①

7ページでは、売上高・営業利益のセグメント別の内訳をお示ししています。今年度からセグメントを変更し、従来の医薬セグメントを化学セグメントへ、エネルギー・環境セグメントを建設資材セグメントへ統合しています。前年度の実績については、新しいセグメントに合わせて、組み替えて表示しています。

売上高は、前年同期に比べてトータルで132億円の減収になったと申し上げましたが、内訳はこちら(スライドの表)にお示しのとおり、化学・建設資材・機械の3セグメントとも減収です。化学が81億円減収の1,464億円、建設資材が30億円減収の1,527億円、機械が11億円減収の420億円となりました。

営業利益は、前年同期に比べてトータルで17億円の増益と申し上げましたが、化学はほぼ前年並みの83億円、建設資材は11億円増益の67億円、機械は3億円増益の16億円という結果です。

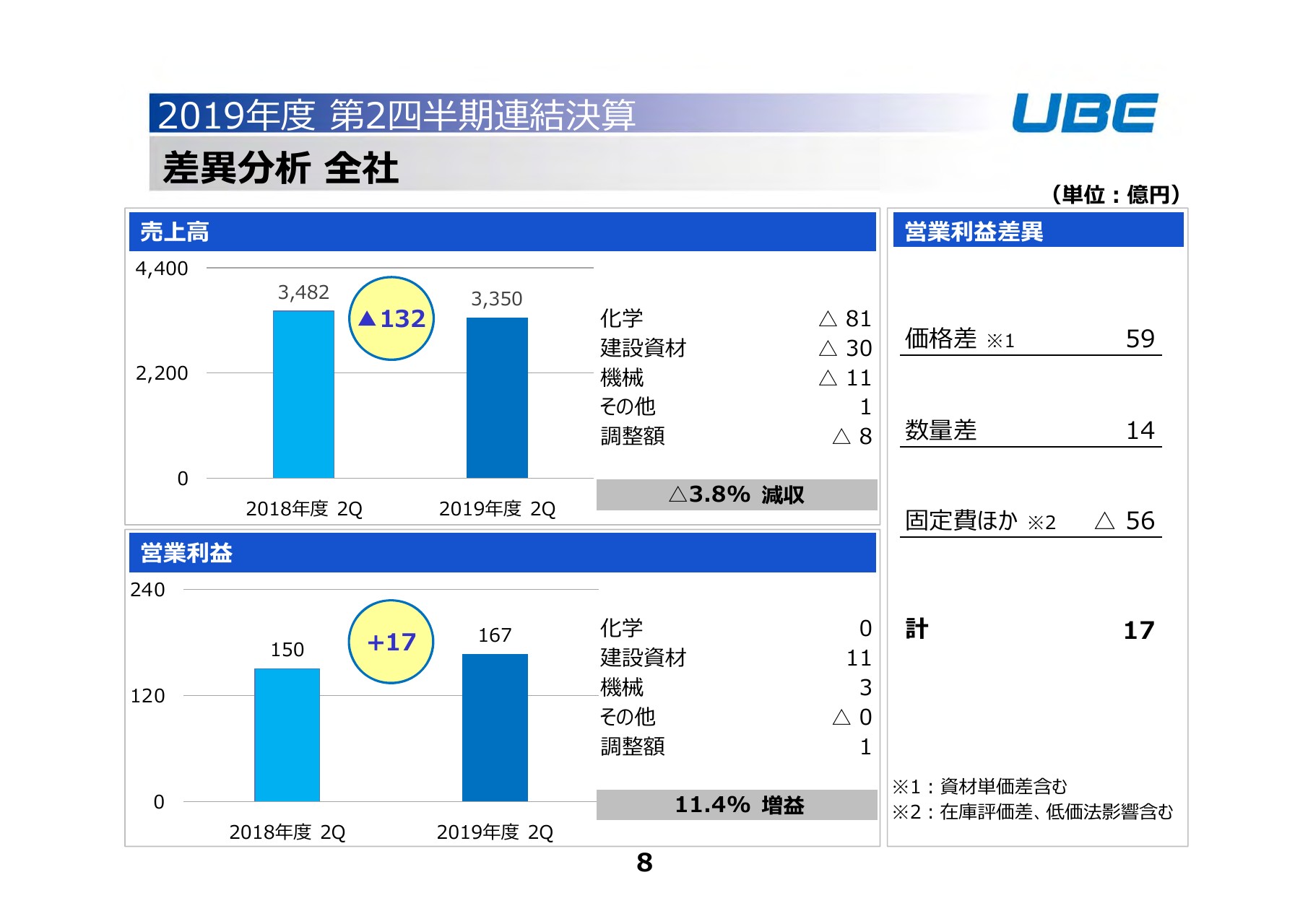

差異分析 全社

売上高・営業利益のセグメント別の内訳はご説明したとおりですが、(スライドの)右の(営業利益)差異の内訳をご覧いただきますと、トータルで17億円の増益です。要因としては、価格差で59億円のプラス要因、数量差で14億円のプラス要因、そして固定費ほかで56億円のマイナス要因となっています。

固定費ほかについては、(スライドの)注釈のとおり在庫評価差等を含んでおり、とくにこの第2四半期は在庫評価差としてマイナス37億円が含まれています。

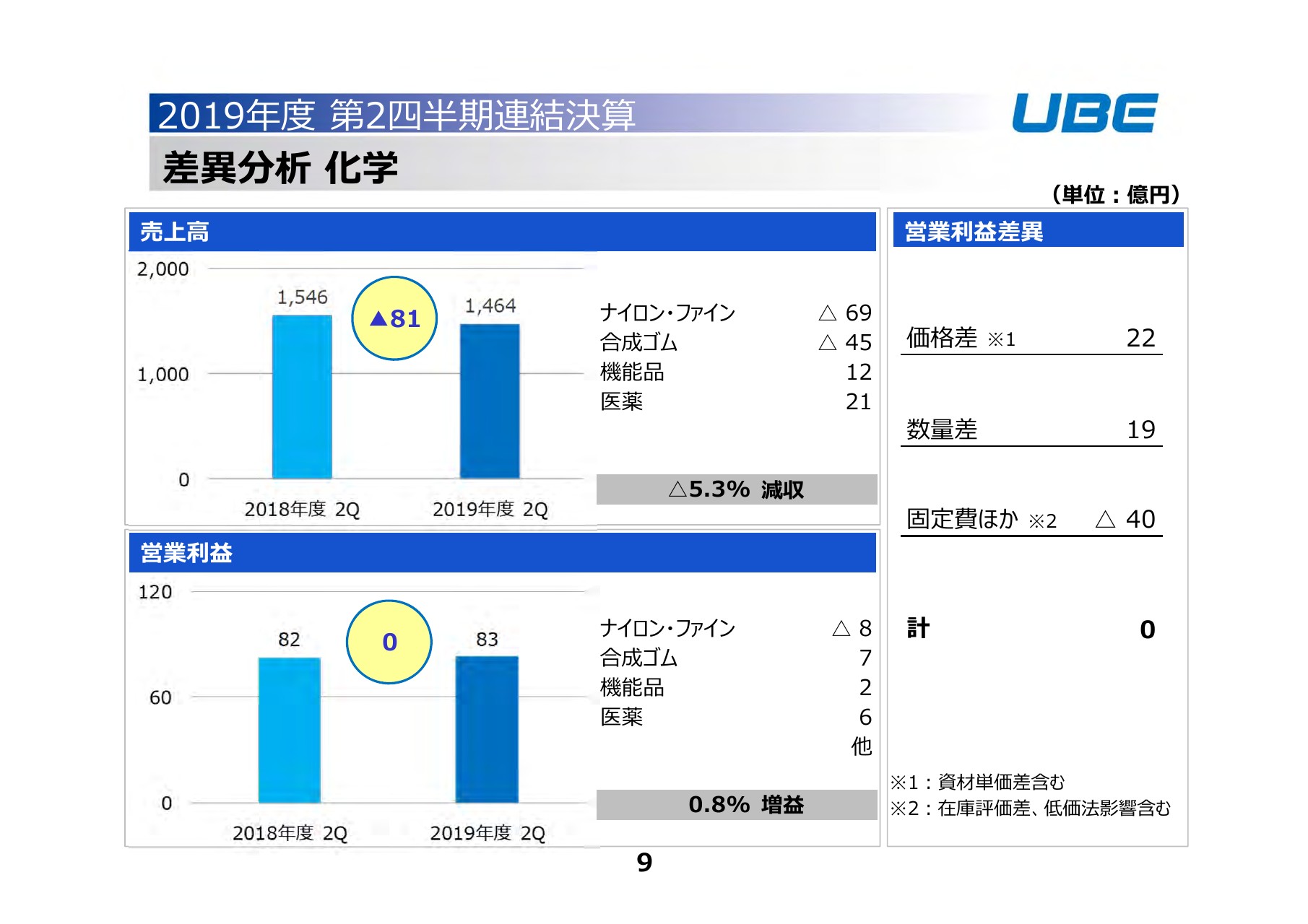

差異分析 化学①

続いて、セグメントごとのご説明をいたします。化学セグメントは、前年同期に比べて81億円の減収、営業利益はほぼ前年並みです。

減収の内訳は、(スライドに)お示しのとおり、ナイロン・ファイン部門で69億円の減収で、ここが一番大きいところです。ナイロンについては、全般的に需要が弱含んでいるところで、市況も悪化しており、数量価格要因でマイナスになっています。また、カプロラクタムもスプレッド等が縮小しており、こちらも売上の価格要因でマイナスになっています。

一方、工業薬品については、今年度は定修がない年ですので、数量は増加して、プラス要因となっています。ファインケミカルも、昨年度の値上げが功を奏してプラス要因という内訳です。

合成ゴムでは45億円ほど減収になっていますが、これはもっぱら価格要因で、原料のブタジエンの価格が前年同期に比べると低くなっており、製品価格も前年同期に比べると下がってきています。

機能品は12億円の増収です。大きいところは、ポリイミドが数量増に伴いプラス要因です。一方で、電気材料については、価格の低下に加え、数量的にも前年を下回っている部分があり、マイナス要因になっています。

医薬については、出荷増で21億円の増収です。こちらは出荷のタイミングによって差が出てまいりますので、そういった要因です。

営業利益の内訳は、全体としてはほぼ前年並みですが、部門間で多少凸凹があります。

ナイロン・ファインはマイナス8億円です。売上でご説明したように、ナイロンの全般的な需要が弱含んでいるということで、市況も悪化しています。カプロラクタムは、スプレッドが前年同期に比べて小さくなっているという要因です。

工業薬品に関しては、数量増のプラス要因です。ファインケミカルも値上げ効果でプラス要因です。

合成ゴムについては、売上は減収ですが、営業利益はプラス7億円です。こちらは、スプレッドが前年同期に比べて拡大していますので、そこの部分でのプラスが出ています。

機能品については、2億円の増益です。ポリイミドで拡販の効果が現れ、プラス要因です。電池材料については、単価の下落や、中国マーケットを主体とする数量減少がありました。

また、セパレータに関しては、宇部マクセル株式会社の事業運営体制を変更したことに関連して、営業利益が一部営業外の持分に移っています。そういった影響も含めて、電池材料はマイナス要因となったものの、ポリイミドのプラス要因が勝りました。

医薬については、自社品・受託品ともに出荷が増加しているところでのプラスが出ています。

営業利益差異については、価格差が22億円のプラス要因です。大きくは、合成ゴムのスプレッドの改善部分、そしてファインケミカルの値上げ効果の部分です。一方、カプロラクタムは、スプレッド減少によりマイナス要因になっています。

数量差は19億円の増益要因です。工業薬品は定修がない年ですので、数量要因のプラスです。ポリイミドも、拡販に伴い数量要因のプラスです。一方、電池材料では数量減に伴ってマイナスが出ていますし、ナイロンも需要減により数量的にはマイナス要因となっています。

固定費ほかで40億円のマイナスになっています。先ほど全社のところでご説明した在庫評価差37億円のマイナス要因は化学で出ており、ほとんどがこの在庫評価差の要因です。

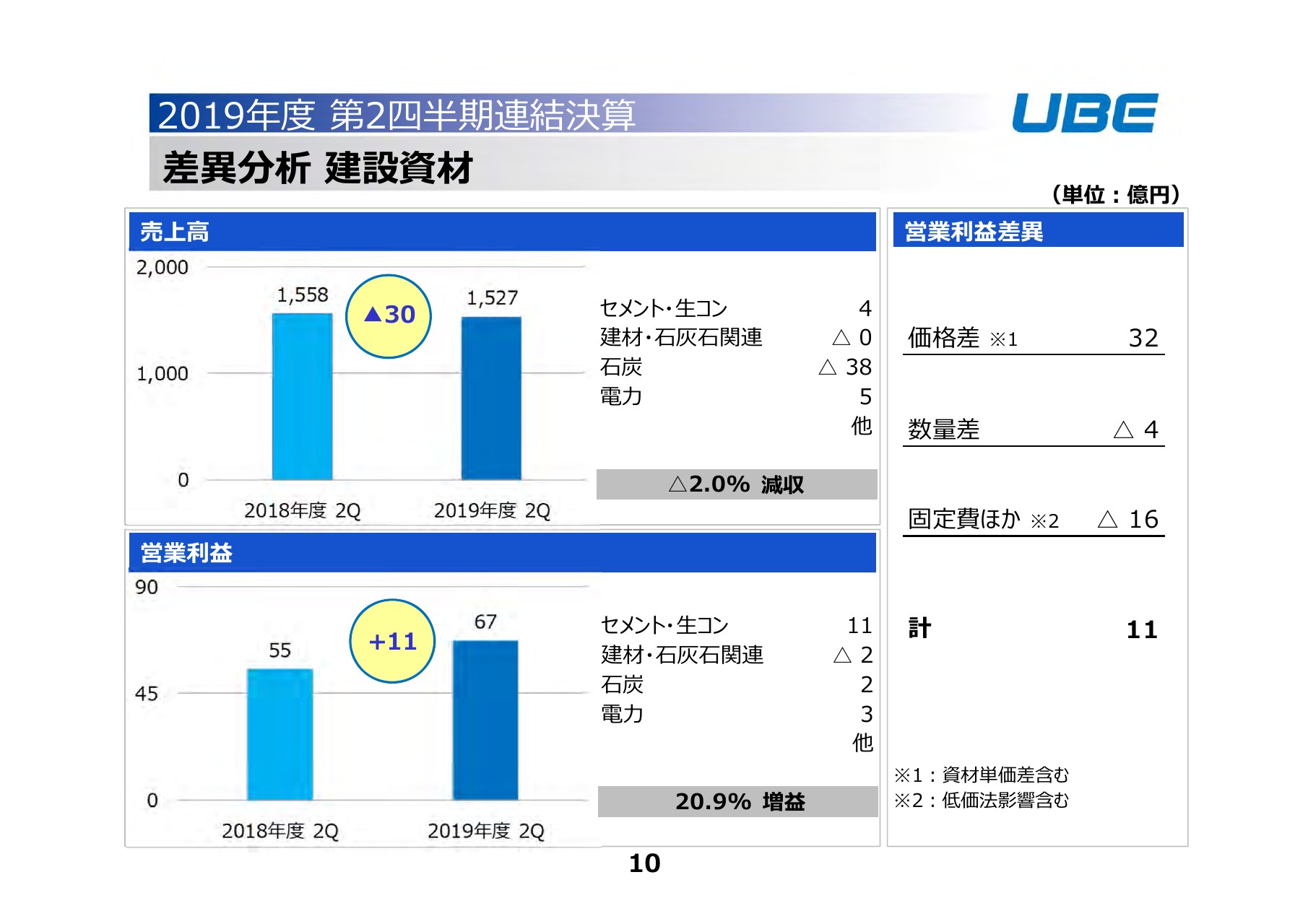

差異分析 建設資材①

建設資材部門は、売上高が30億円の減収です。内訳としては、減収の一番大きなところは石炭のマイナス38億円で、石炭価格が下がっている影響です。

そのほかでは、セメント・生コンにおいて、対前年同期では数量が減っていますが、石炭価格が下がっていることや、生コンの値上げが浸透してきていることにより、プラスが出ています。

電力は5億円の増収です。今年度は自家発の定修がないため、余剰の売電の数量が増えていることが売上の増加要因です。

営業利益は、セグメントトータルとしては11億円の増益です。内訳としては、セメント・生コンにおいて、石炭の価格が下がったことが最大の要因です。

建材・石灰石関連は、2億円ほど減益の要因になっています。これは、宇部マテリアルズ株式会社のマグネシア・カルシア等の数量減ですが、基本的に客先都合でのズレ等の影響が入っています。

石炭については、石炭価格が下がったことのメリット享受で2億円のプラスです。また、電力も同じく石炭価格のダウン、ならびに余剰売電量の増加部分でプラスが出ています。

営業利益差異について見ますと、価格差で32億円のプラス要因です。これは、石炭価格が下がっていること、ならびに宇部マテリアルズ株式会社のマグネシア・カルシア、さらには生コン製品等で昨年来の値上げの効果が出ている部分が、こちらに増益要因として現れています。

数量差はマイナス4億円です。これは、セメント・生コンにおいて、前年同期に比べ数量がやや減っていることの影響、ならびに同じく宇部マテリアルズ株式会社のマグネシア・カルシア関係のほか、石炭の預り炭等の数量が前年同期に比べると減っていることによります。

また、固定費ほかでマイナス16億円となっています。この要因は、大きなものとしては、IPPの定修の年ですので、IPPの補修費が前年同期に比べる多くなっていることです。このようなマイナス要因が含まれています。

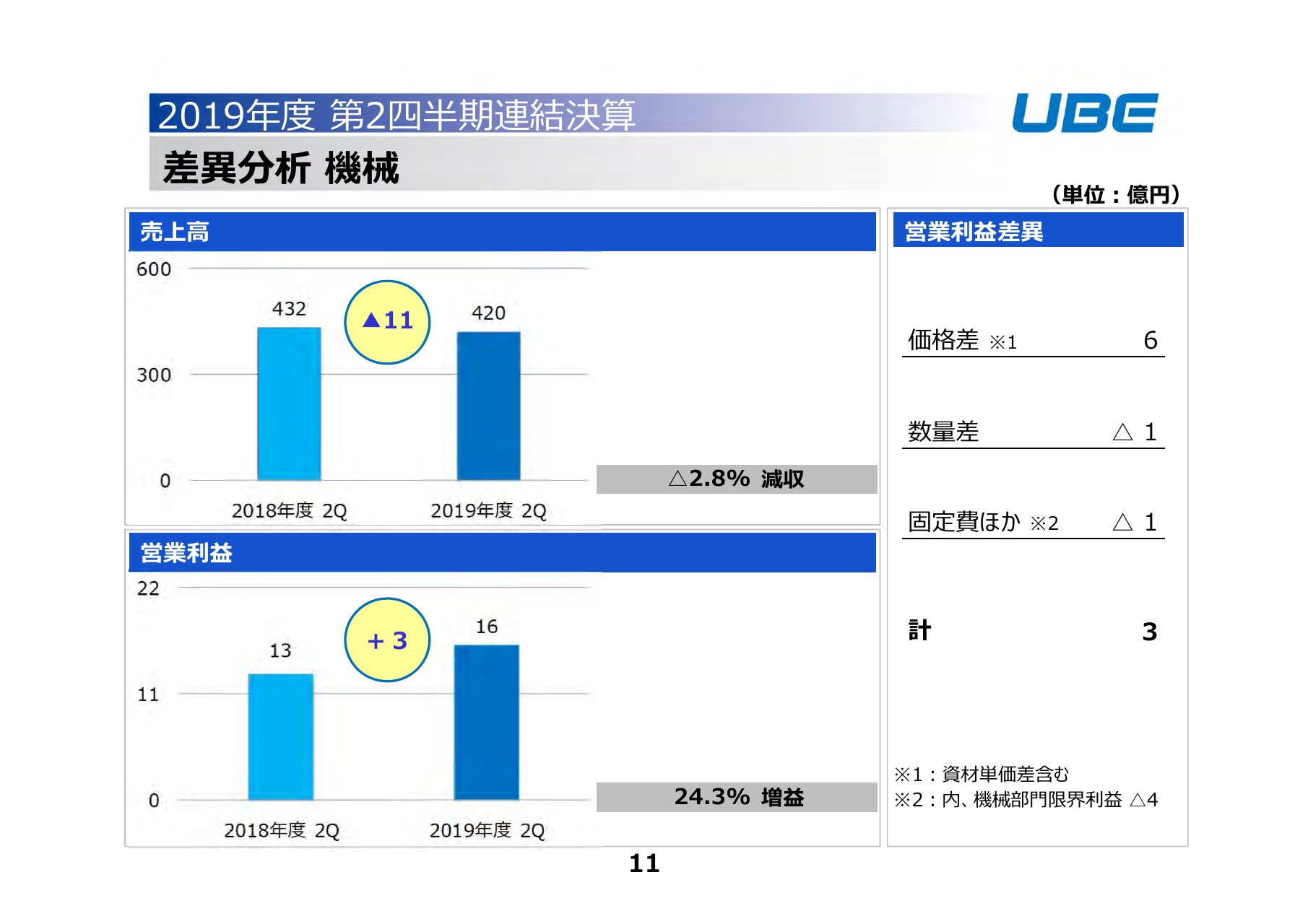

差異分析 機械①

機械部門は、売上高が11億円の減収です。要因は、成形機・産機において、出荷が前年同期に比べ少し減っていることです。加えて、製鋼品に関して、原料のスクラップ価格が前年同期に比べ下がっていますので、製品価格も下がっており、このような価格要因が入ってマイナスになっています。

一方、営業利益は3億円の増益です。製鋼品のスクラップ価格が下がり、製品価格以上に原料が下がっています。こういったところでのプラスが出ています。

営業利益差異については、価格差・数量差は製鋼品に関するところで、機械そのものについては、固定費ほかで限界利益に若干マイナスが出ています。以上がセグメント別の主なポイントです。

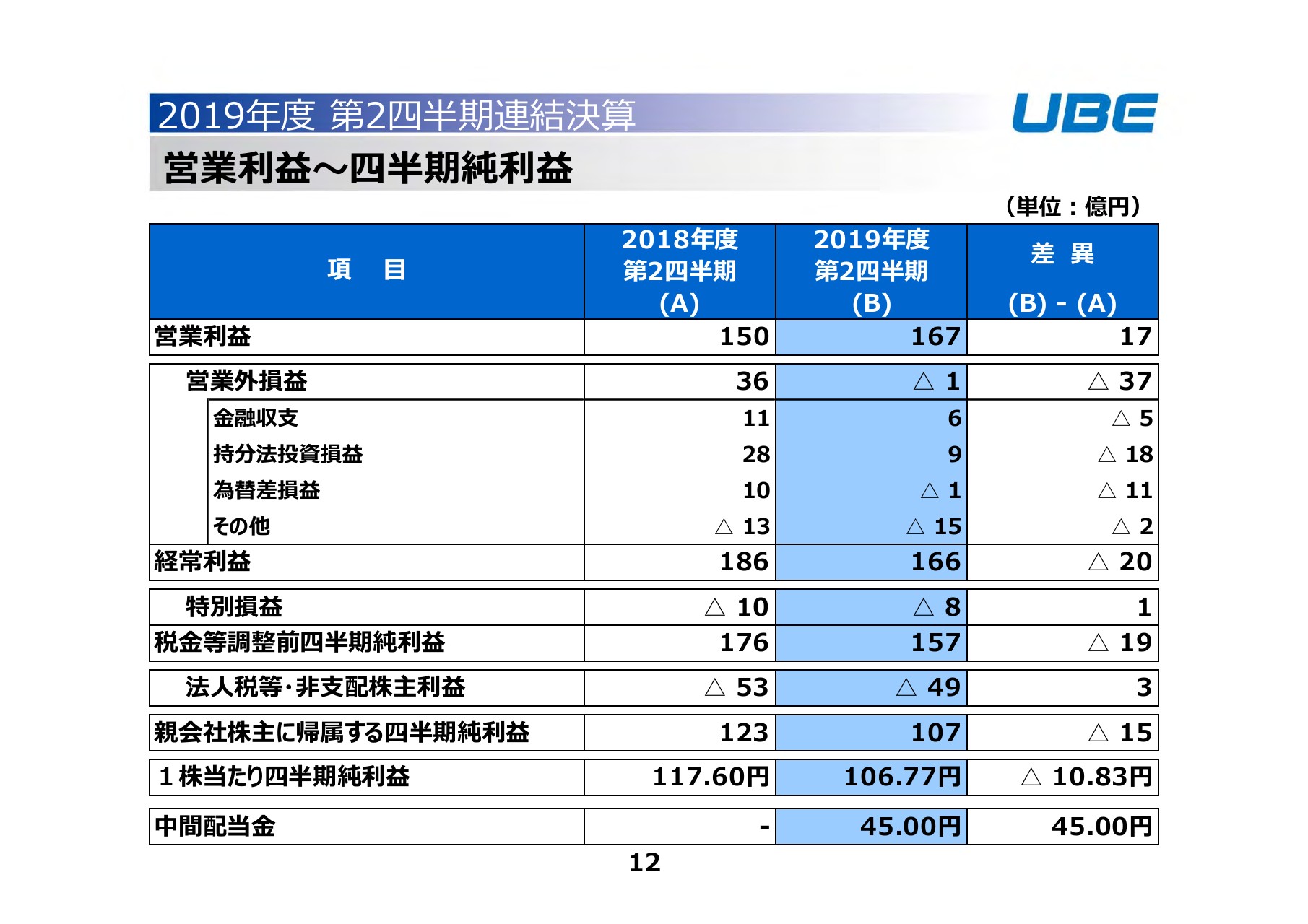

営業利益〜四半期純利益

続きまして、営業外損益以降についてご説明いたします。営業利益は前年同期比で17億円の増益でしたが、営業外損益はマイナス37億円悪化しています。

内訳は、スライドにお示しのとおりです。金融収支のマイナス5億円は、グループ外からの受取配当金が減少している部分です。

持分法投資損益のマイナス18億円は、2018年度に行ったABS樹脂事業の統合の影響で、会計上一時的に昨年度の上期にプラスが発生しているためです。このような特殊要因が今期はなかったため、それとの比較においてはマイナス要因になっています。

為替差損益のマイナス11億円は、昨年度は為替差損益において差益が出ていましたが、今期は若干の差損になっているためです。以上が営業外の要因です。

数字の対比で見ると、営業外損益が大きく悪化したかたちになり、経常利益は20億円の減益となりました。特別損益は、最初に申しましたように、あまり大きなものはありません。最終的な親会社株主に帰属する四半期純利益は、15億円の減益で落ち着きました。

(スライドの)表の一番下にあるように、今年度は中間配当を実施することにいたしました。1株当たり45円です。

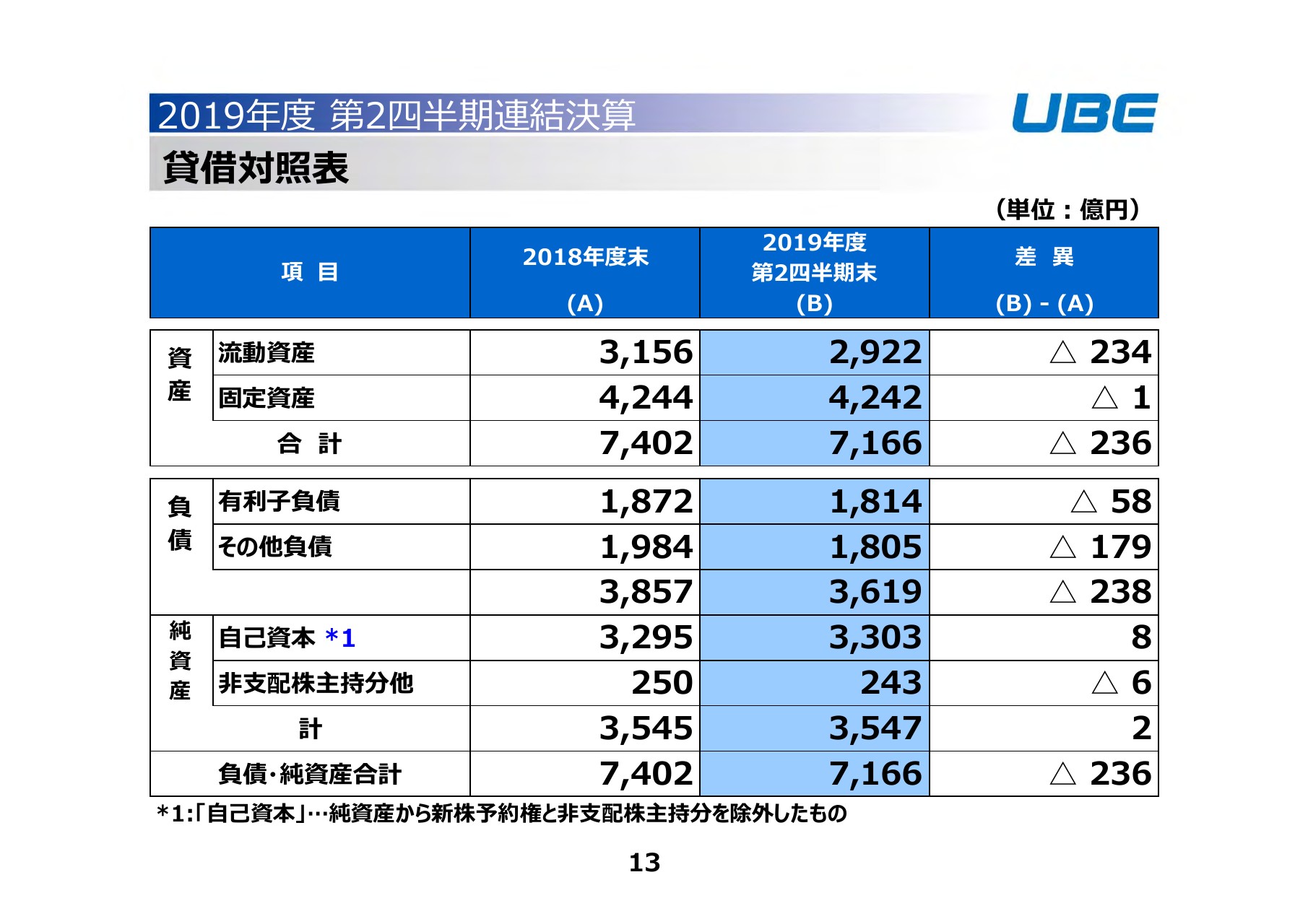

貸借対照表

貸借対照表です。資産の合計、すなわち総資産としては、前年度末(3月末)との比較で236億円ほど減少し、7,166億円となります。流動資産の減少は、売掛債権等の減少によるものです。有利子負債については、前期末から58億円圧縮して1,814億円になりました。

純資産のところの自己資本は、第2四半期末時点で3,303億円で、前期末から比べると8億円ほど増加しています。上期に配当の支払いをした上で、若干積み増しができました。

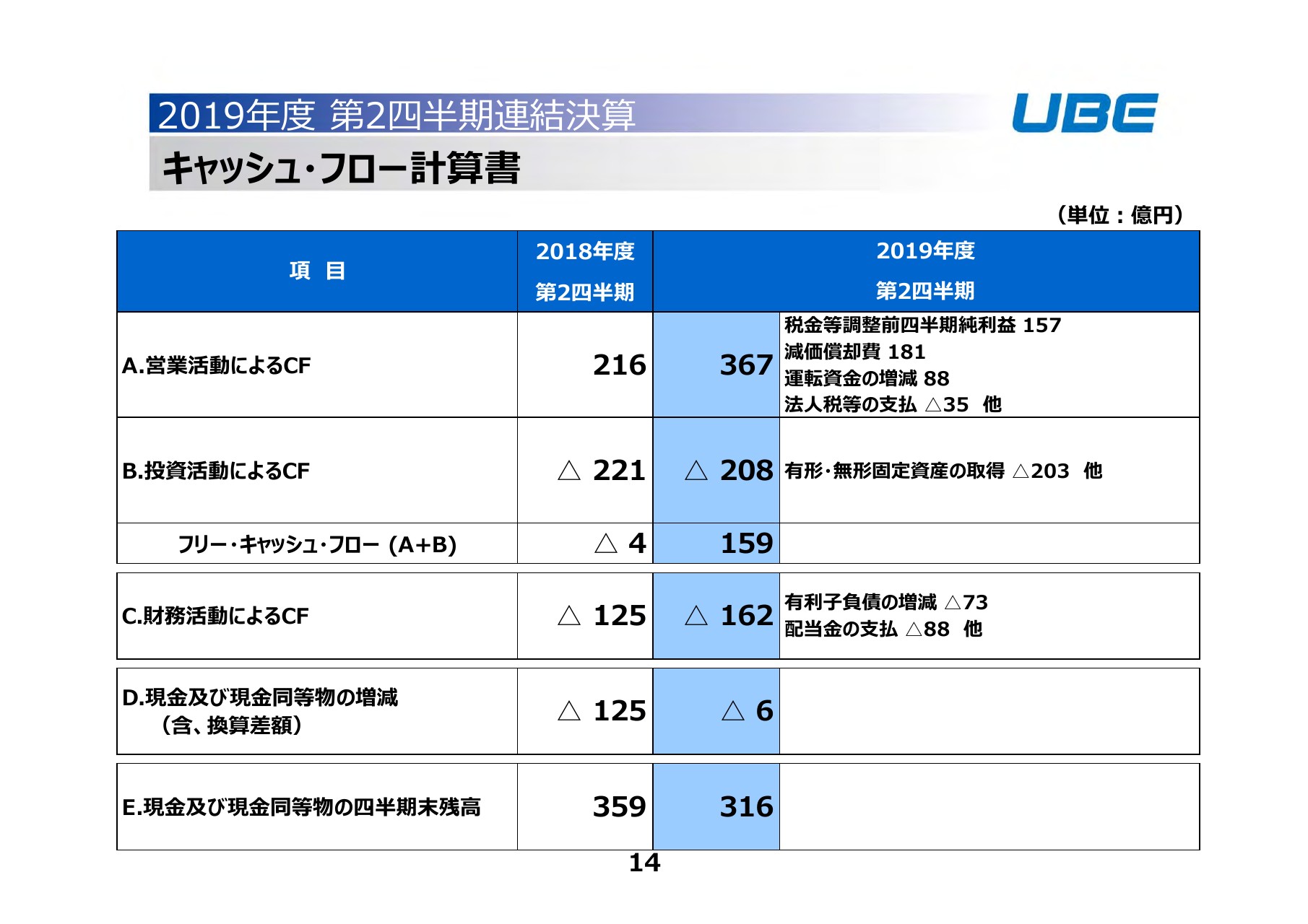

キャッシュ・フロー計算書

キャッシュ・フローです。営業活動によるキャッシュ・フローは、367億円のキャッシュの創出がございました。一方、投資活動によるキャッシュ・フローとして、208億円のキャッシュアウトがありました。差し引いて、フリー・キャッシュ・フローは159億円です。

これを、財務活動によるキャッシュ・フローの配当金の支払や有利子負債に充当したことで、最終的に四半期末の現金及び現金同等物の残高は316億円でした。第2四半期の概要は以上です。

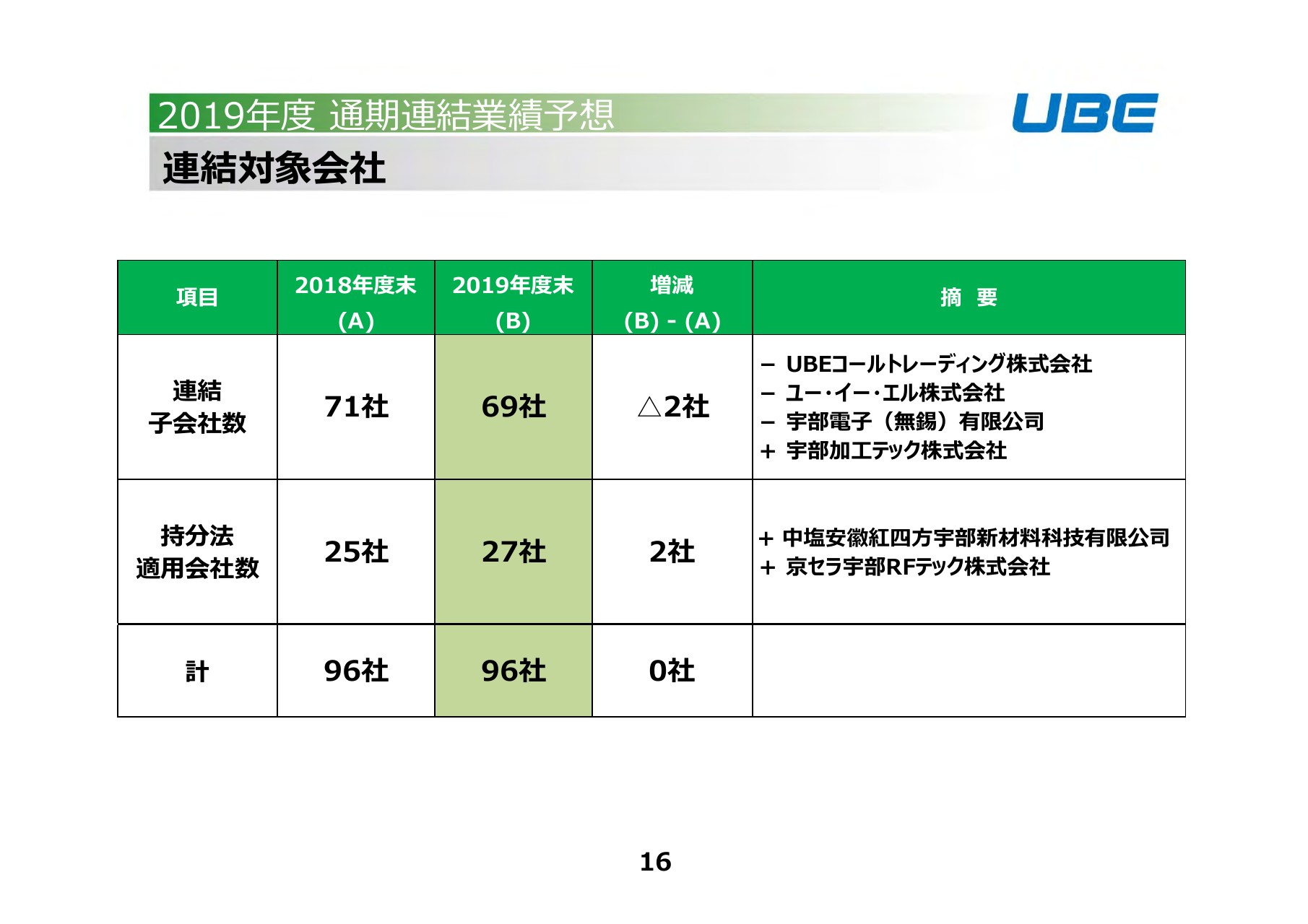

連結対象会社②

続きまして、今年度の通期の業績予想のご説明をいたします。連結子会社については、今年度トータルで1社増、3社減で、マイナス2社の69社になります。

(スライドの表の)摘要欄に内容を記載していますが、一番上のUBEコールトレーディング株式会社は、先ほどご説明したものです。ユー・イー・エル株式会社、宇部電子(無錫)有限公司は連結から外れ、宇部加工テック株式会社が連結に入ってきます。

これらの3社は、セラミックフィルタ事業を京セラ株式会社さんとジョイントベンチャーのかたちにします。この統合に伴い、セラミックフィルタ事業に関連していた子会社が連結から外れます。

一方、持分法の適用会社で今年度2社増加しますが、京セラ宇部RFテック株式会社が、セラミックフィルタ事業を統合して合弁にした新しい会社です。

中塩安徽紅四方宇部新材料科技有限公司は、中国で高純度DMCの合弁会社をスタートするもので、これから営業運転開始に向けて準備をしていきます。

いずれも、これらの異動に伴う連結業績への影響は軽微なものと判断しています。

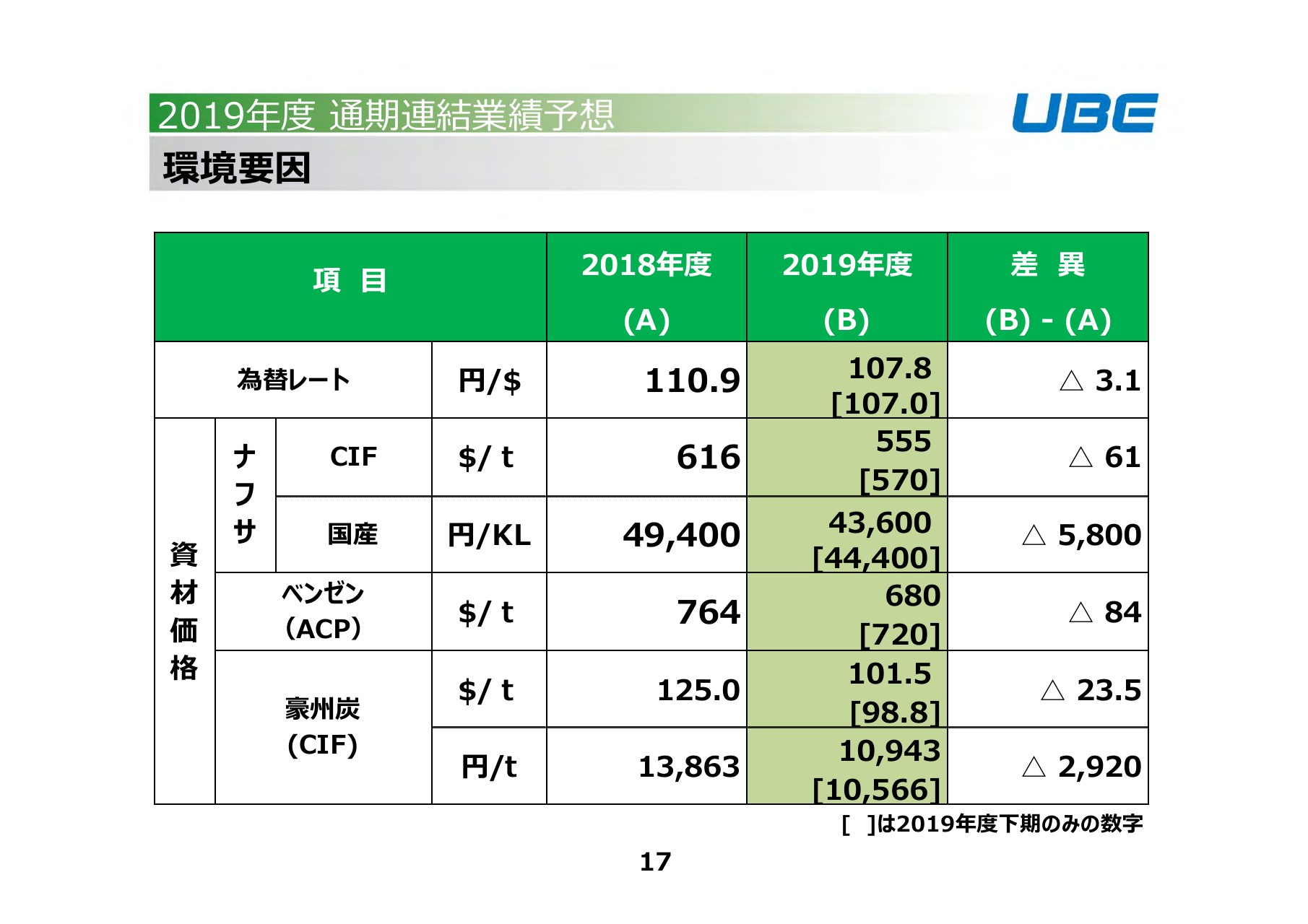

環境要因②

環境要因です。為替レートは、(スライドの表の)カッコ内が下期の想定で、下期は107.0円で見ています。ナフサ・ベンゼン・豪州炭についても、カッコが内下期の想定です。基本的に、資材価格は上期よりも若干値戻しがある前提を想定しています。

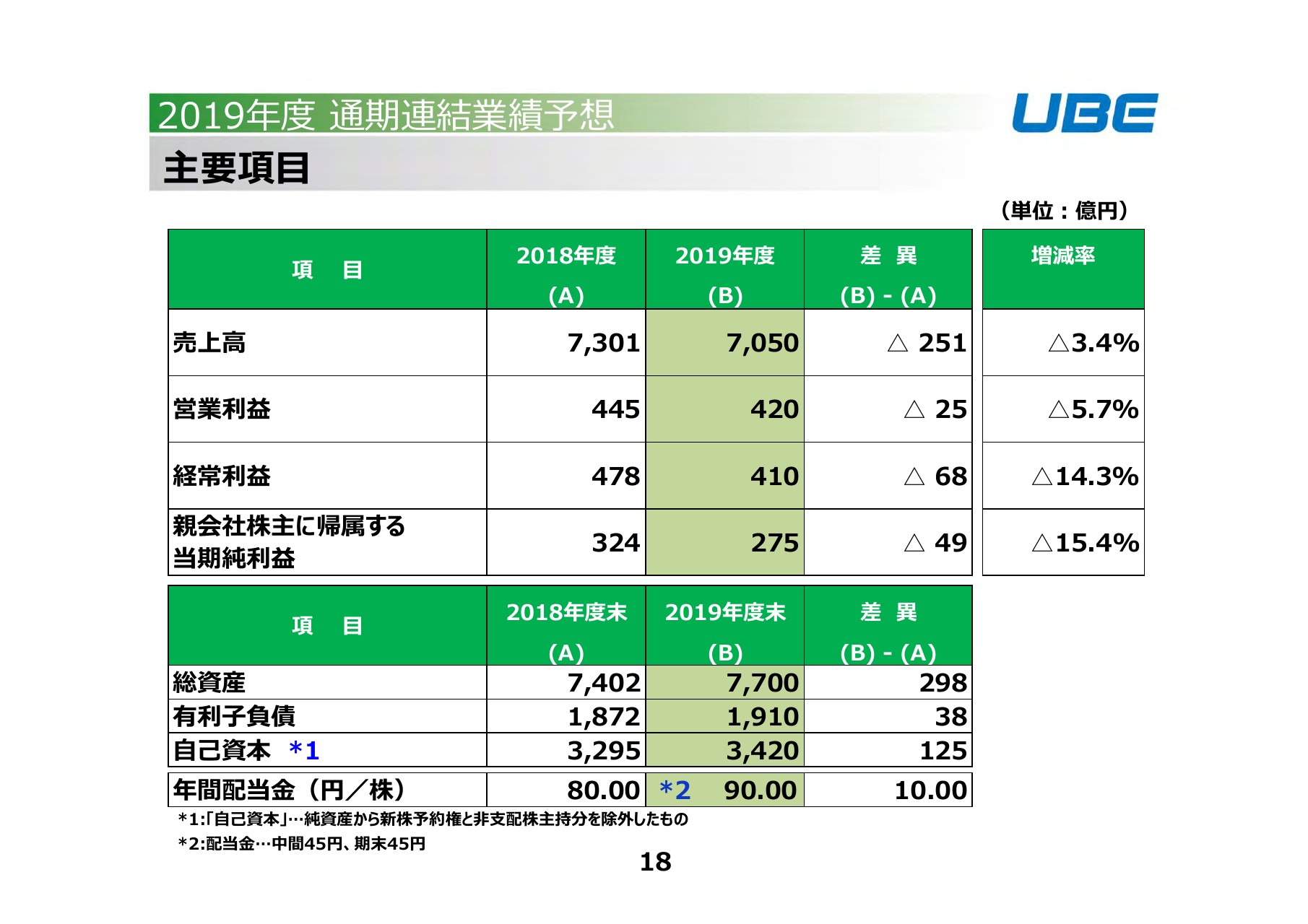

主要項⽬②

通期の主要項目についてです。売上高は7,050億円で、前年度に比べて251億円、率にして3.4パーセントの減収を予想しています。

営業利益は420億円で、前年度に比べて25億円、率にして5.7パーセントの減益です。経常利益は410億円で、前年度に比べて68億円、率にして14.3パーセントの減益です。

親会社株主に帰属する当期純利益275億円で、前年度に比べて49億円、率にして15.4パーセントの減益を見込んでいます。

バランスシート項目は、総資産が7,700億円で、前期末に比べて298億円ほど増加と見ています。有利子負債は1,910億円と、前期末から38億円ほど増加する見通しです。自己資本は3,420億円と、前期末に比べて125億円の上乗せを計画しています。

年間の配当金は、当初に計画した90円を据え置いています。中間配当で45円、期末に45円、合わせて年間90円を予定しています。

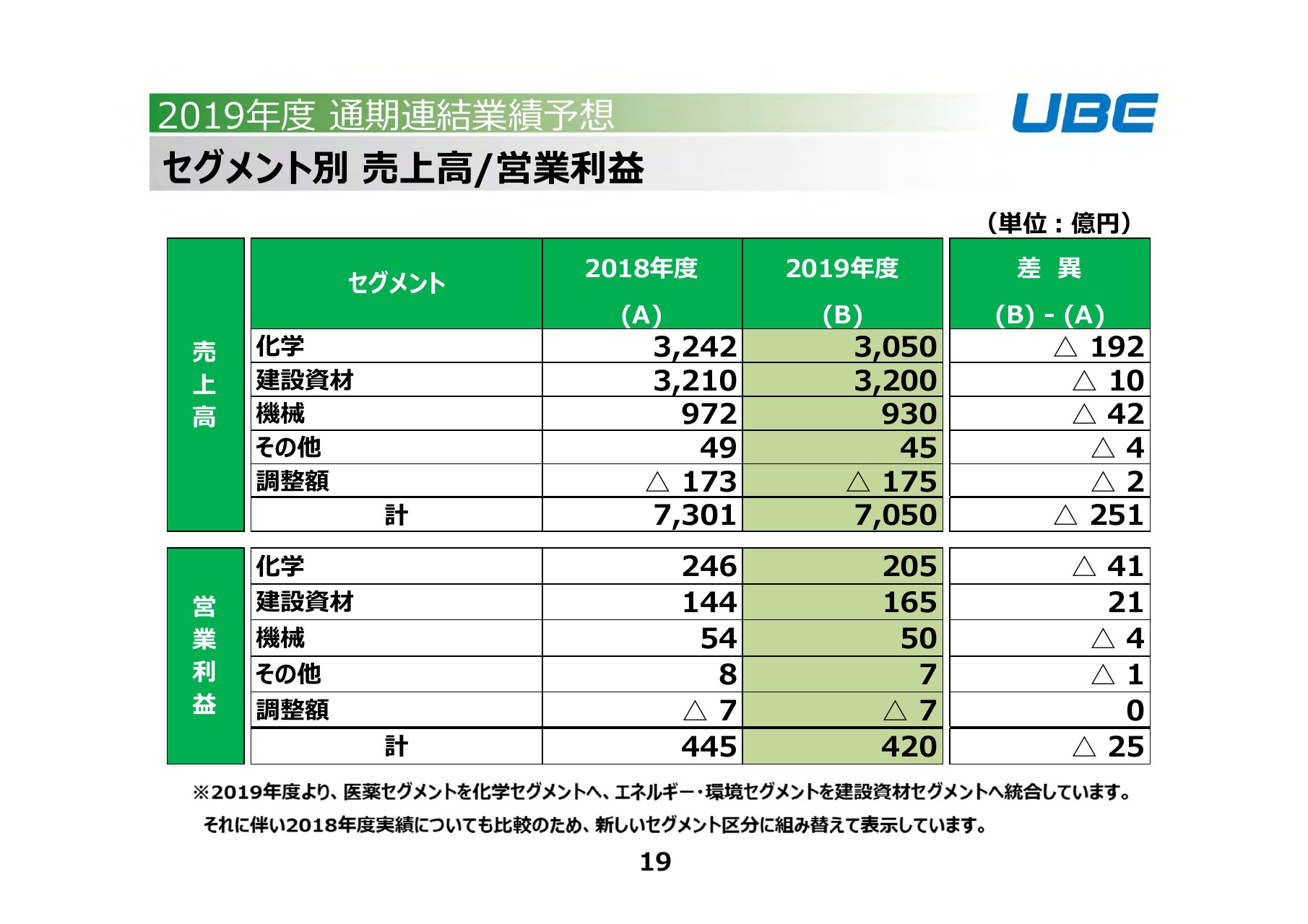

セグメント別 売上⾼/営業利益②

売上高・営業利益のセグメント別の内訳です。売上高については、先ほど、全体で前年度に比べて251億円の減収見込みと申し上げました。化学・建設資材・機械の3カンパニーとも減収ですが、大きいのは化学の192億円の減収です。建設資材は10億円の減収、機械は42億円の減収を見通しています。

営業利益は、通期では前年度比で25億円の減益を見込んでいます。化学で41億円の減益、建設資材で21億円の増益、機械で40億円の減益という見通しです。

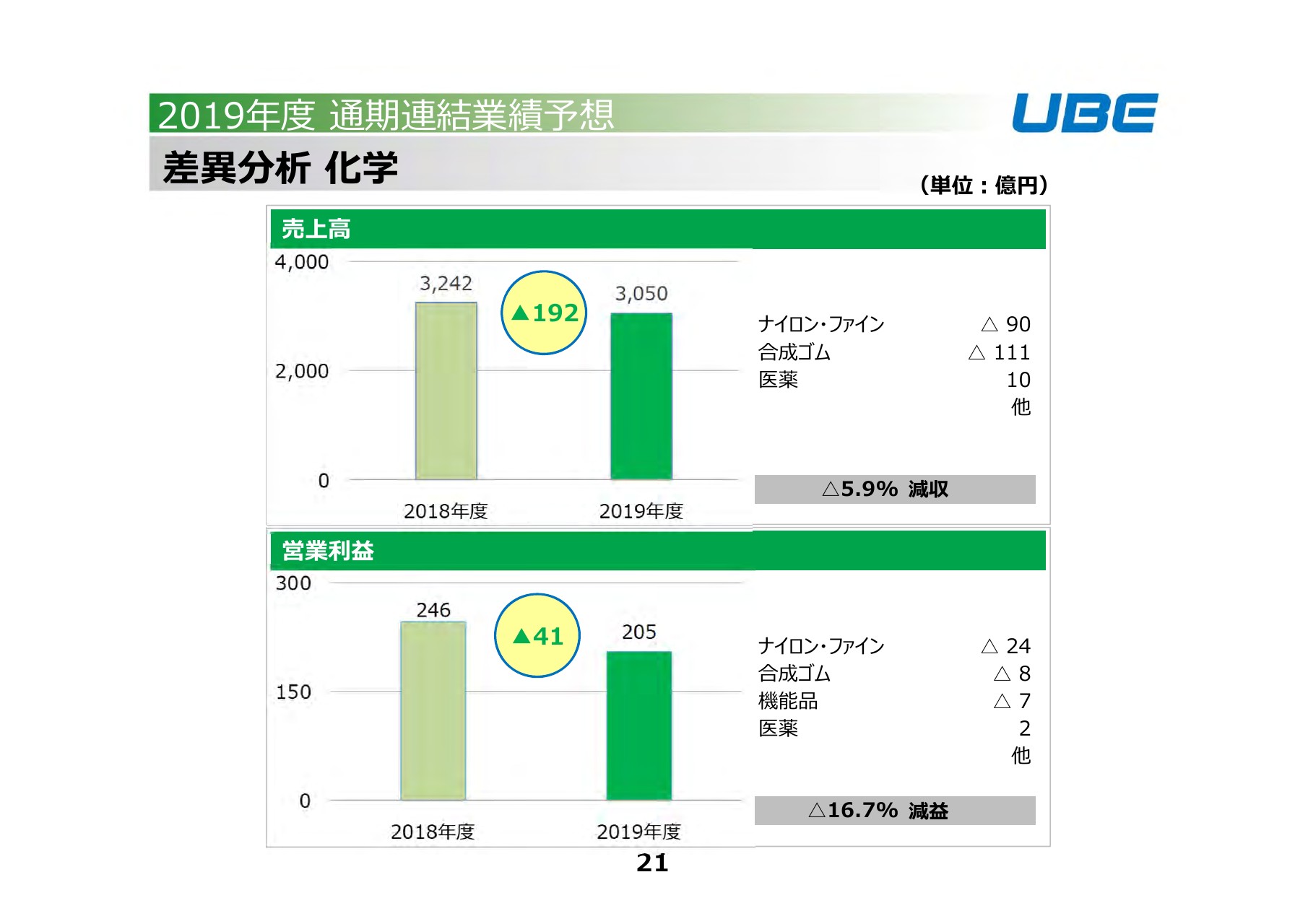

差異分析 化学②

21ページは、化学部門の内訳です。売上高は、化学全体では192億円の減収という見通しですが、内訳として大きいのは合成ゴムで、111億円の減収です。これは、ほぼ価格要因によるものです。

ナイロン・ファインで90億円ほど減収ですが、全体傾向しては、第2四半期のご説明と同様に、ナイロンの数量価格要因、ラクタムの価格要因です。ファインケミカル等の値上げ効果による価格要因で、プラス要因を見込んでいます。

医薬については、通期をとおした出荷の増加分により、10億円程度の増収が見込まれます。

営業利益は、通期では41億円の減益です。内訳としては、ナイロン・ファインで24億円のマイナスです。背景としましては、基本的には上期の状況が下期も継続するという見方ですので、ナイロンの数量要因、ならびにラクタムのスプレッド要因です。

工業薬品については数量要因でプラスに働き、ファインケミカルも価格要因等でプラスに働くという見通しです。

合成ゴムはマイナス8億円です。上期は前年同期比でプラスになっていましたが、前年度の下期がスプレッドが拡大した時期でしたので、そこと比較すると、下期はスプレッド分でマイナス要因になり、合わせてマイナスが残る見通しです。

機能品については、マイナス7億円です。ポリイミドは、拡販等もあってプラス要因ですが、セパレータ・電解液等の電池材料の数量要因・価格要因等でマイナスになり、そちらの要因が勝るという見通しです。医薬は、出荷増により2億円の増益を見込んでいます。

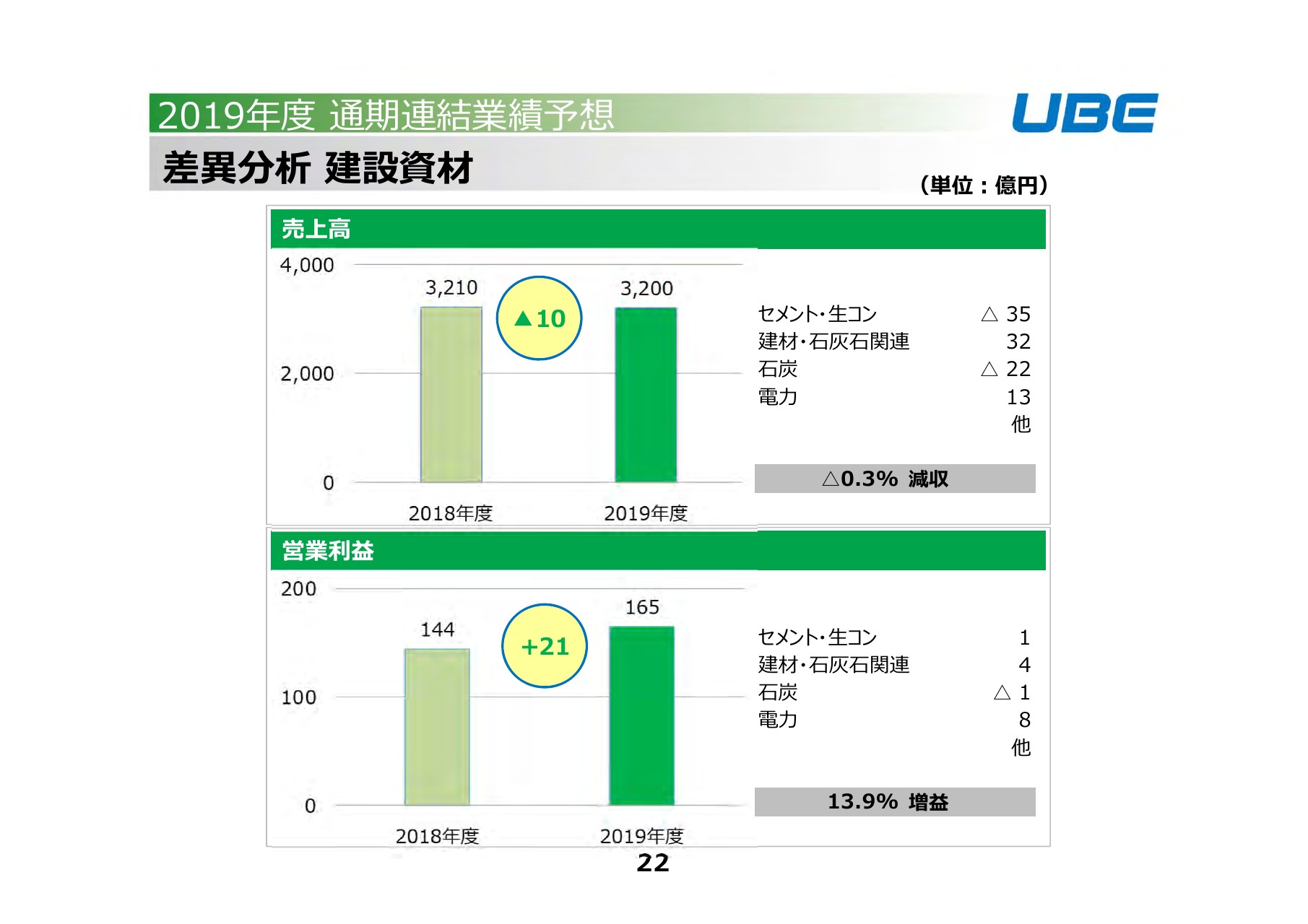

差異分析 建設資材②

建設資材です。売上高は10億円の減収ですが、セメント・生コンで35億円の減収です。やはり内需が低迷していますので、数量要因によってマイナスに働いてくるであろうという見込みです。

建材・石灰石関連は、宇部マテリアルズ株式会社の製品において、昨年来の値上げの効果でプラスが出てくる見込みです。石炭については、石炭価格の下落でマイナス22億円です。電力は余剰売電量の増加等の数量要因により、プラス13億円という内訳です。

営業利益は21億円の増益で、内訳は(スライドに)お示しのとおりです。セメント・生コンは、石炭価格の下落等によりプラスとなる一方で、数量は減少します。また、人件費や償却費・補修費等の固定費の増加分で、トータルで1億円の増益の見通しです。

建材・石灰石関連は、宇部マテリアルズ株式会社の値上げ効果等が残り、4億円の増益。石炭は、石炭価格下落がありますが、数量要因等によりマイナス1億円。電力は、石炭価格下落のプラスメリットを享受して8億円のプラスとなる見込みです。

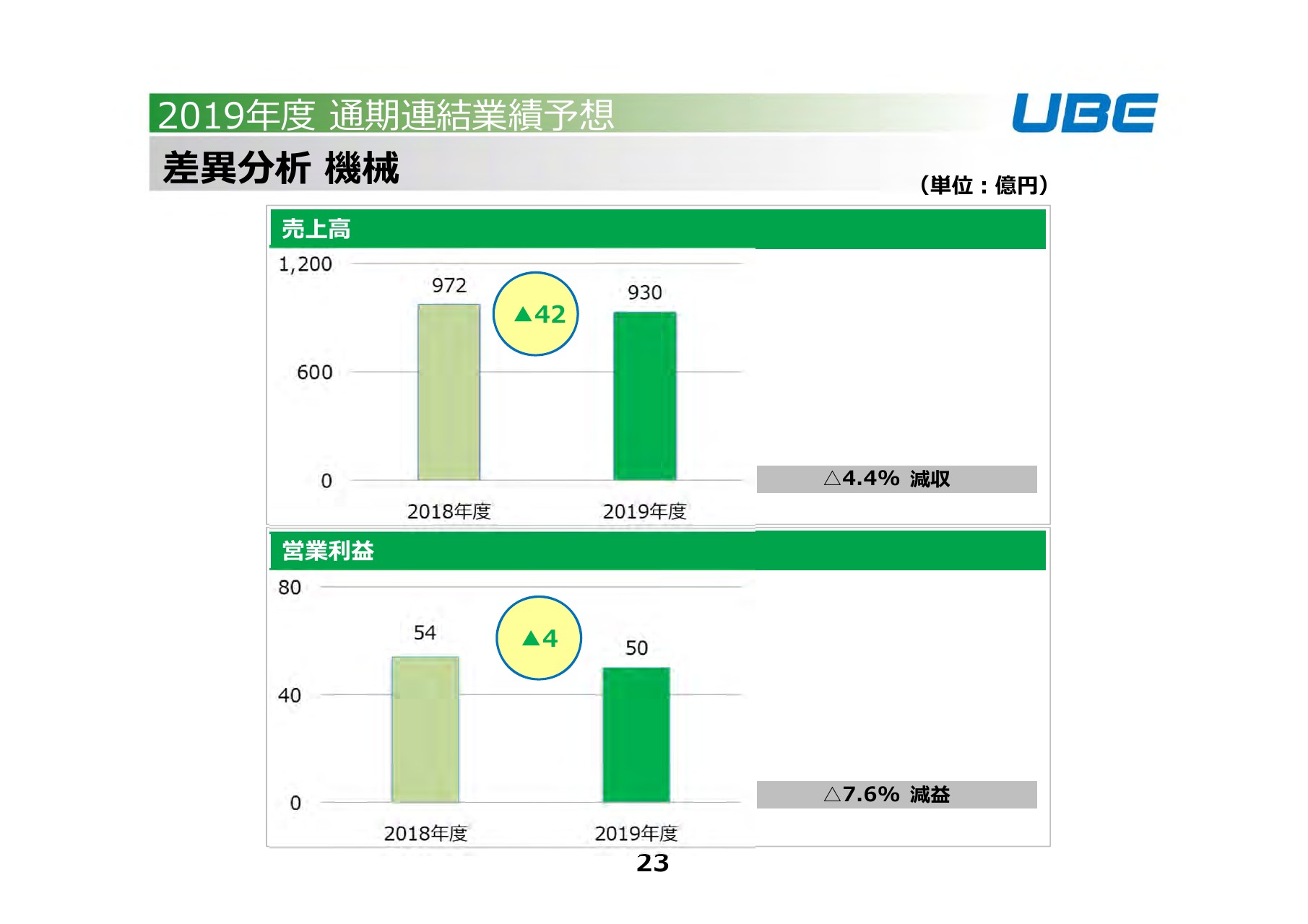

差異分析 機械②

機械部門です。売上は42億円の減収で、成形機・産機等の機械の出荷が前年度に比べると減少となる見通しです。製鋼品に関しては、価格要因で売上減になります。

営業利益は、通期ではマイナス4億円の減益です。機械については、出荷減に伴う減益部分あります。一方で、サービスについては、前年度比では増益を見込んでいます。以上が、セグメントごとの主なポイントです。

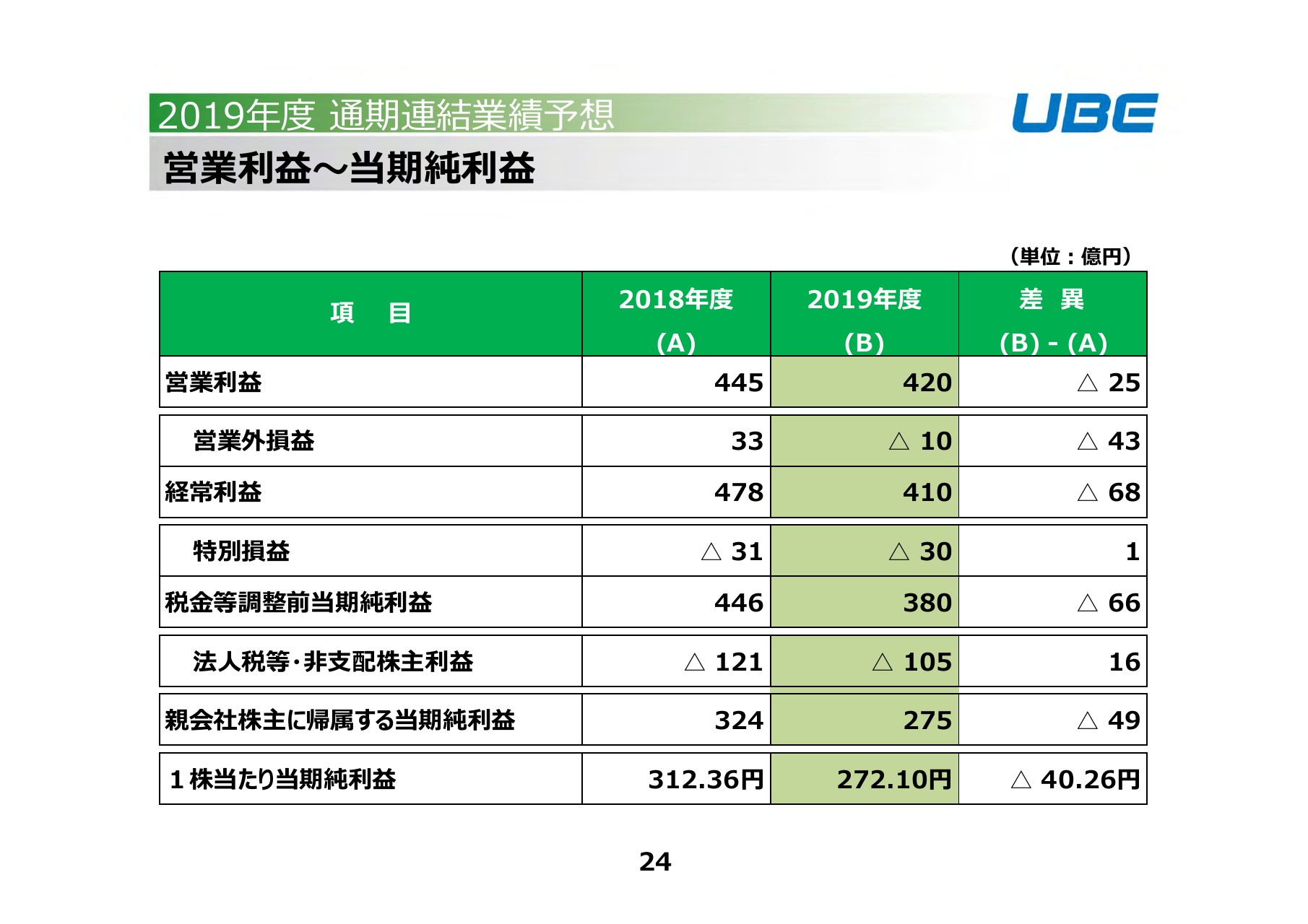

営業利益〜当期純利益

最後に、通期の営業利益以下についてです。営業利益は420億円で、前年同期比で25億円の減益です。営業外についてはマイナス10億円で、前年同期に比べて43億円ほど悪化する見込みです。先ほど、上期のご説明でご覧いただいたものが大部分を占めますが、一過性の要因等がなくなる影響が大きいです。

経常利益は410億円です。特別損益については、今後とくに大きなものの発生を見込んでいませんので、前期並みの30億円のマイナスです。最終的に、親会社株主に帰属する当期純利益は275億円を予想しています。

以上で、私からのご説明を終わります。