2019年11月13日に行われた、メドピア株式会社2019年9月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:メドピア株式会社 代表取締役社長 CEO 石見陽 氏

メドピアの存在意義

石見陽氏:メドピア株式会社、代表取締役の石見でございます。本日はよろしくお願いいたします。さっそくですが、2019年9月期の決算説明会を開催させていただきたいと思います。

はじめに、決算説明会でも株主総会でも(お伝えしていますが)、このメドピアの存在意義、理念の部分をご説明します。

メドピアの「Mission」「Vision」についてですが、我々の定義で言うと「なぜこの組織が立ち上がったのか」に対する答え(がMission)で、「Vision」が会社の目指すゴールです。よって、「Mission」がスタートで、「Vision」がゴールというイメージです。

「Mission」は「Supporting Doctors, Helping Patients.」です。我々が創業した2004年ぐらいは、医療不信全盛期でした。私個人としては、今も週1回は臨床医として現場に立っているわけですが、そのなかで感じたいろいろな危機感……医療関係者と一般の方々、また医療関係者のなかでも一人ひとりがけっこう孤独だなというところで、しっかり医師を支援しようと(考えました)。

医師を支援することで、その先にいる患者さまを救えるような変わった会社が1社ぐらいあってもいいのではないかと思ったのが、メドピアのスタートになります。

メンバーは、この1年で40人ぐらい増えまして、今は140名ぐらいの組織で会社を運営しています。我々の特徴としては、バックオフィスもエンジニアも事業開発者も、全員がこの方向性に向かって一丸となっているところです。

会社は16期目に入りましたが、組織としてようやく力と言いますか、芯が通ってきたと思っています。

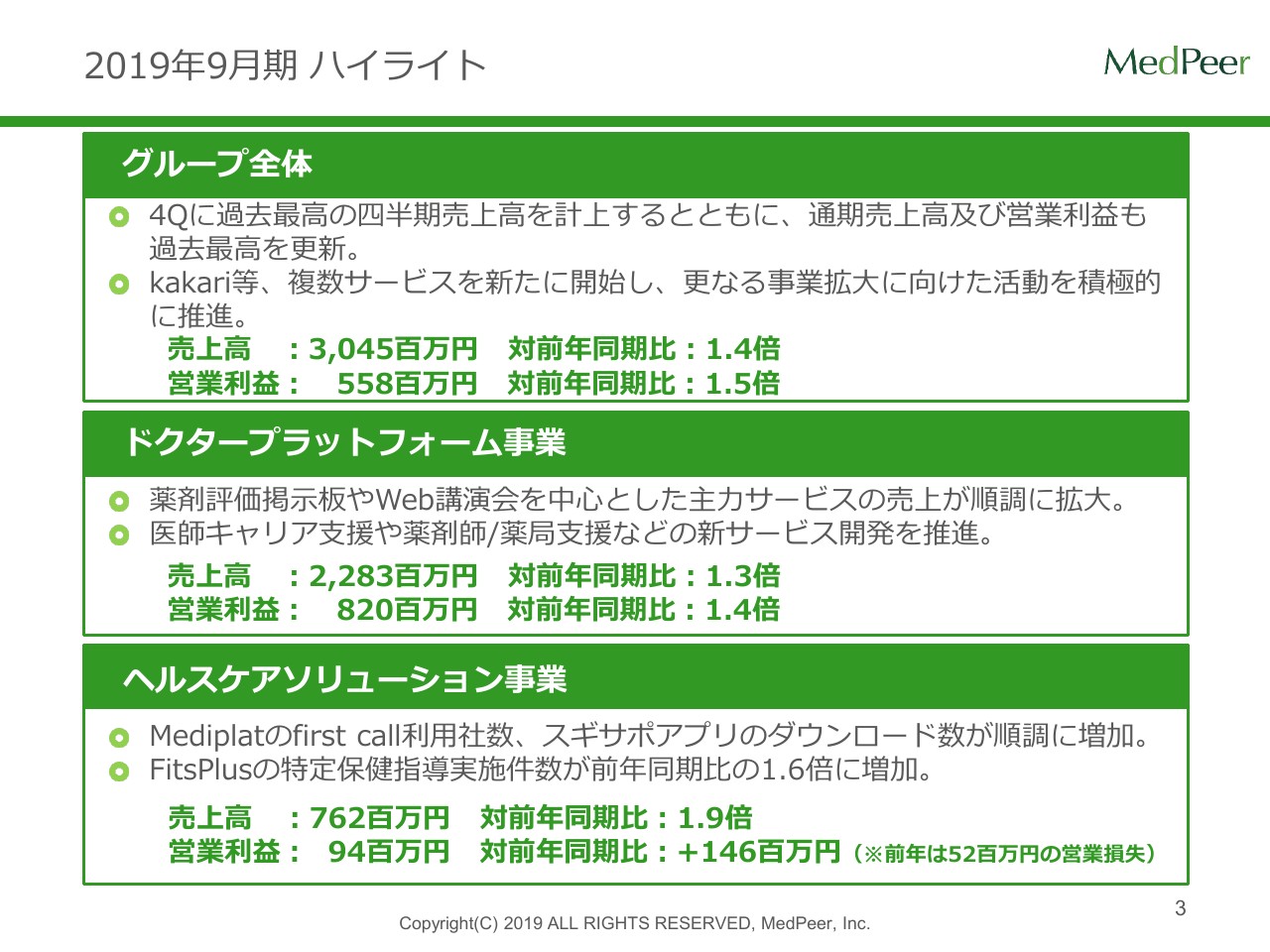

2019年9月期 ハイライト

ここから、2019年9月期のハイライトについてご説明します。まず、グループ全体では第4四半期に過去最高の四半期売上高を計上しました。同時に、通期の売上高および営業利益も過去最高を更新しています。

その結果、売上高は30億4,500万円で、前年同期比1.4倍、営業利益は5億5,800万円で、前年同期比1.5倍となっています。

我々は、ドクタープラットフォーム事業とヘルスケアソリューション事業という2つの事業で開示させていただいており、ドクタープラットフォーム事業が、先ほど申し上げた「Supporting Doctors」に関する事業です。

以前から我々が提供している「薬剤評価掲示板」サービスに、Web講演会など動画によるプロモーション等を追加し、そちらの売上が順調に拡大しています。

それ以外に、医師のHR、ヒューマンリソース系ということで、医師のキャリア支援や開業支援(を行っており)、また事業として薬剤師の部分まで拡大を図っているため、それらの事業の拡大に伴って、ドクタープラットフォーム事業は売上高が22億8,300万円で、前年同期比1.3倍、営業利益が8億2,000万円で、前年同期比1.4倍となっています。

ヘルスケアソリューション事業に関するところが、先ほど「Mission」で申し上げた「Helping Patients」を直接担う事業です。こちらはグループ2社が担っているわけですが、メディプラットというグループ会社の「first call」の利用社数が順調に拡大していること、またのちほど説明しますが、「スギサポアプリ」のダウンロード数も順調に増加しています。

もう1つのグループ会社であるフィッツプラスが提供している特定保健指導実施の件数が、前年同期比1.6倍と急激に伸びていることもあり、売上高は7億6,200万円で、前年同期比1.9倍と拡大しています。営業利益は9,400万円で、前年同期は赤字でしたので、前年同期比で1億4,600万円伸びています。

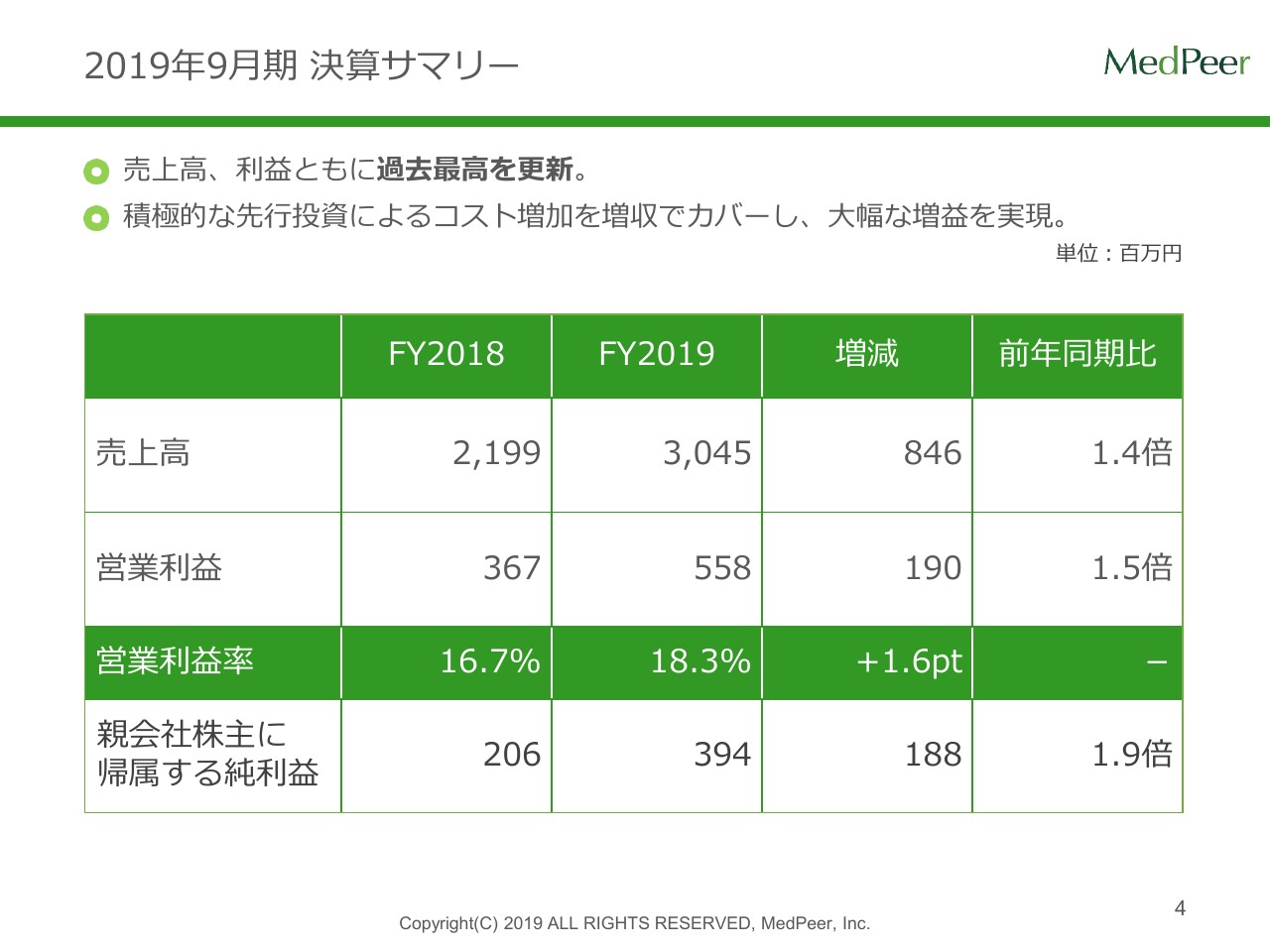

2019年9月期 決算サマリー

こちらのスライドが決算サマリーになります。前期と比較して、当期は売上高が30億4,500万円、営業利益が5億5,800万円、当期純利益が3億9,400万円です。営業利益率で言うと、前期は16.7パーセントですが、今期は18.3パーセントとなっています。

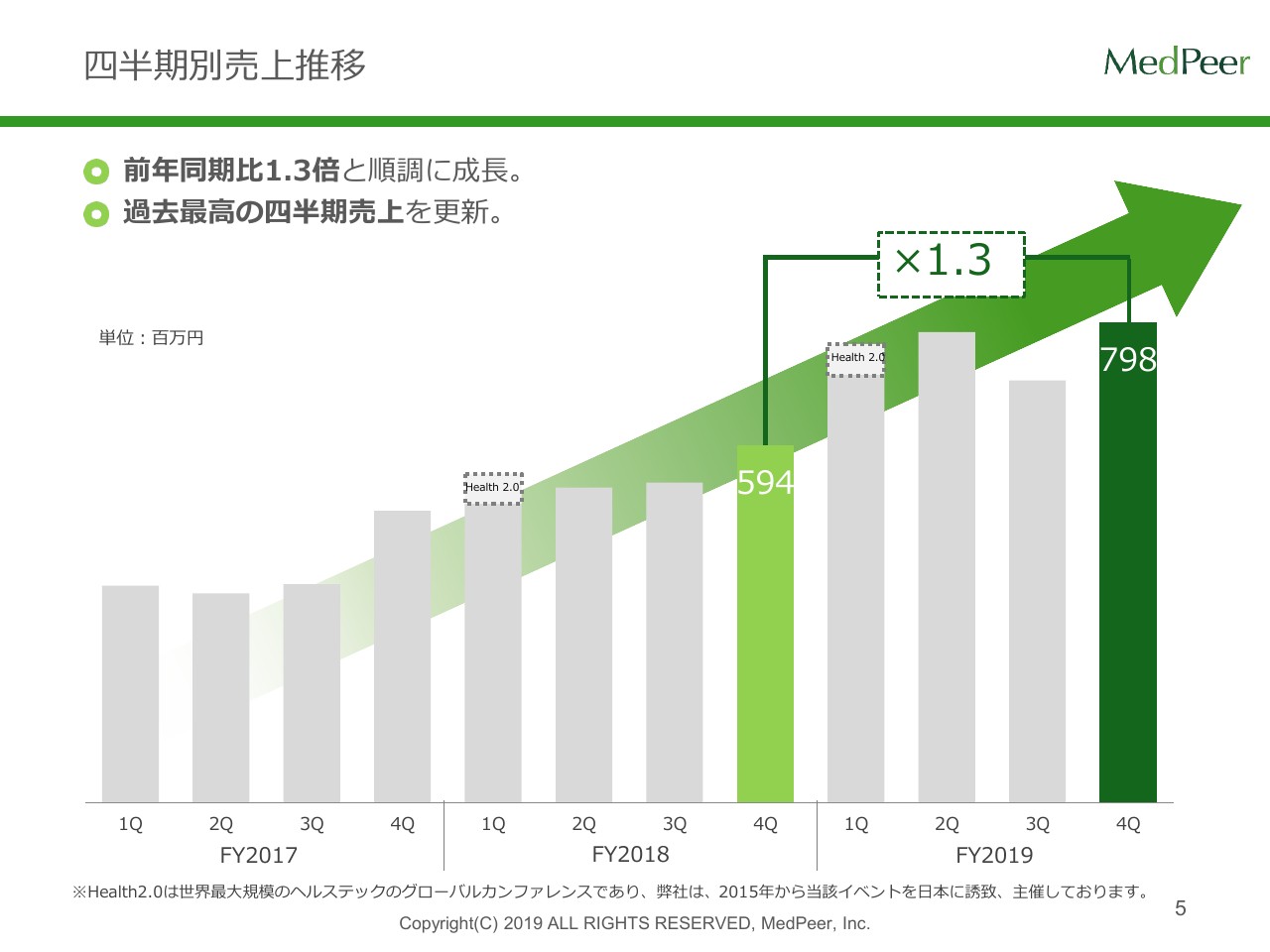

四半期別売上推移

四半期ごとの比較ということで、四半期ごとのグラフですが、こちらのスライドにありますとおり、グループ全体で前年同期比1.3倍の伸びで、かつ、先ほどから申し上げているとおり、過去最高の四半期売上を更新しています。

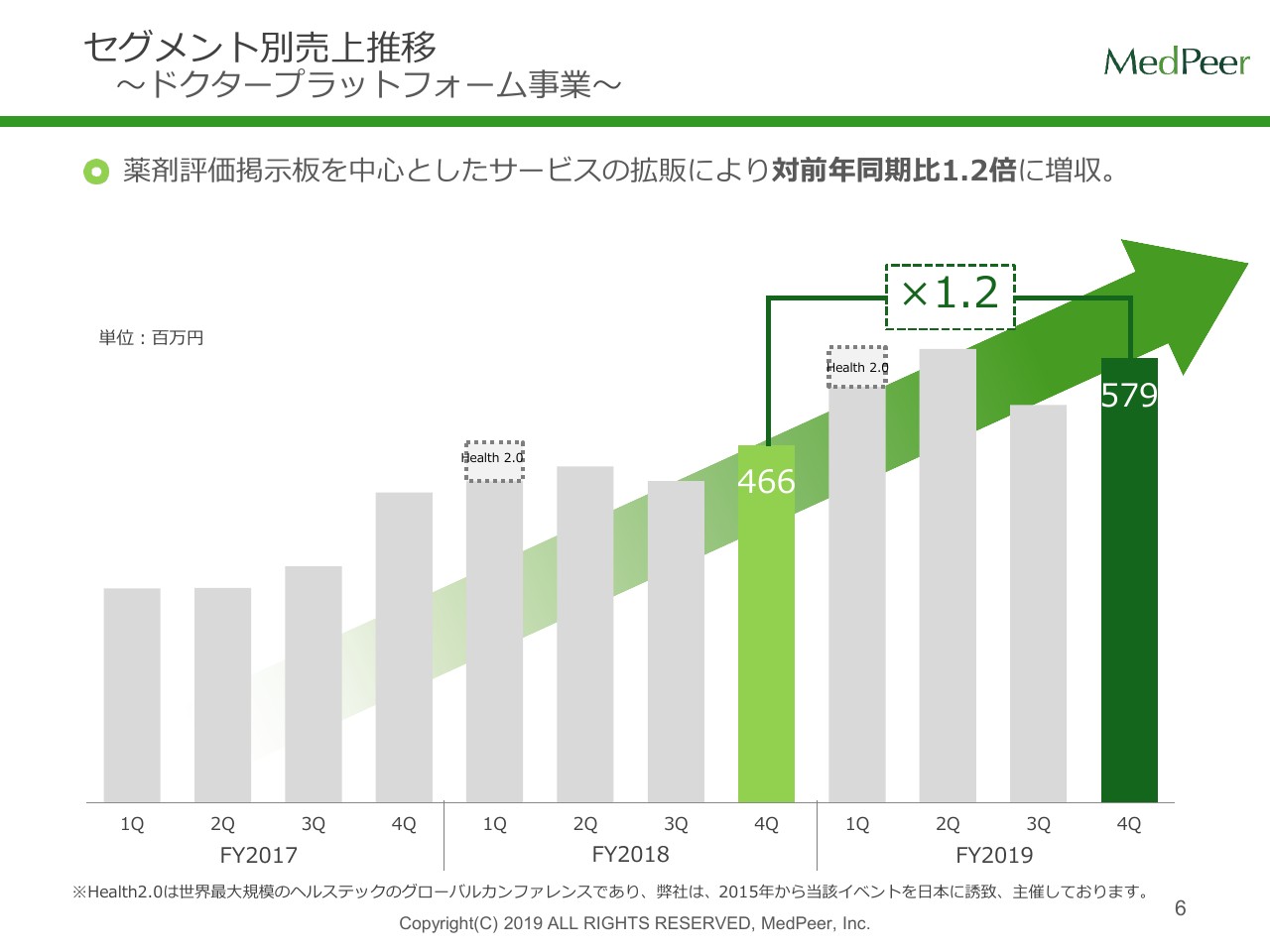

セグメント別売上推移 ~ドクタープラットフォーム事業~

こちらのスライドはセグメントに分けたもので、ドクタープラットフォーム事業の四半期ごとの売上ですが、前年同期比1.2倍の増収です。

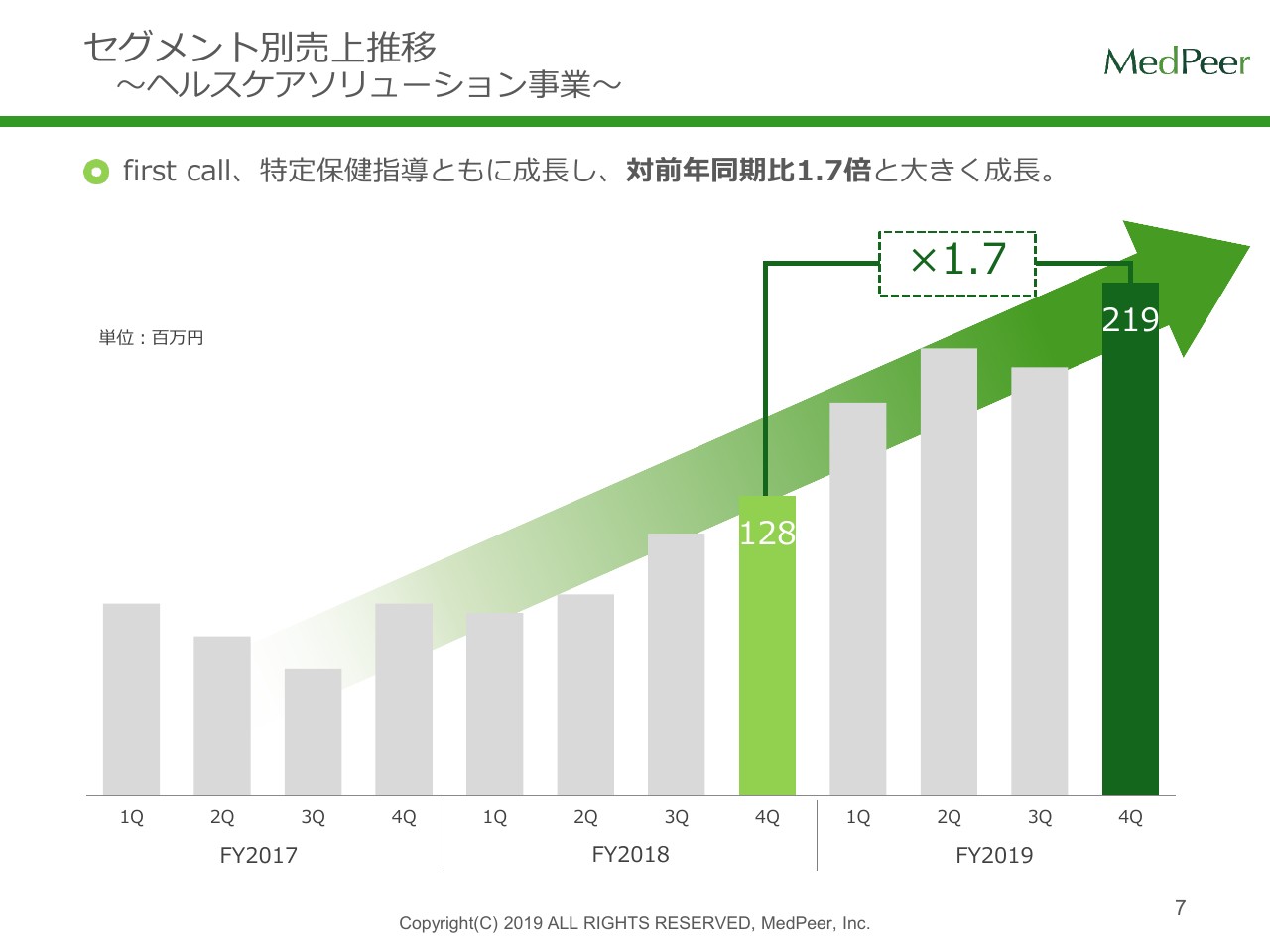

セグメント別売上推移 ~ヘルスケアソリューション事業~

同時に、ヘルスケアソリューション事業も前年同期比1.7倍となっています。

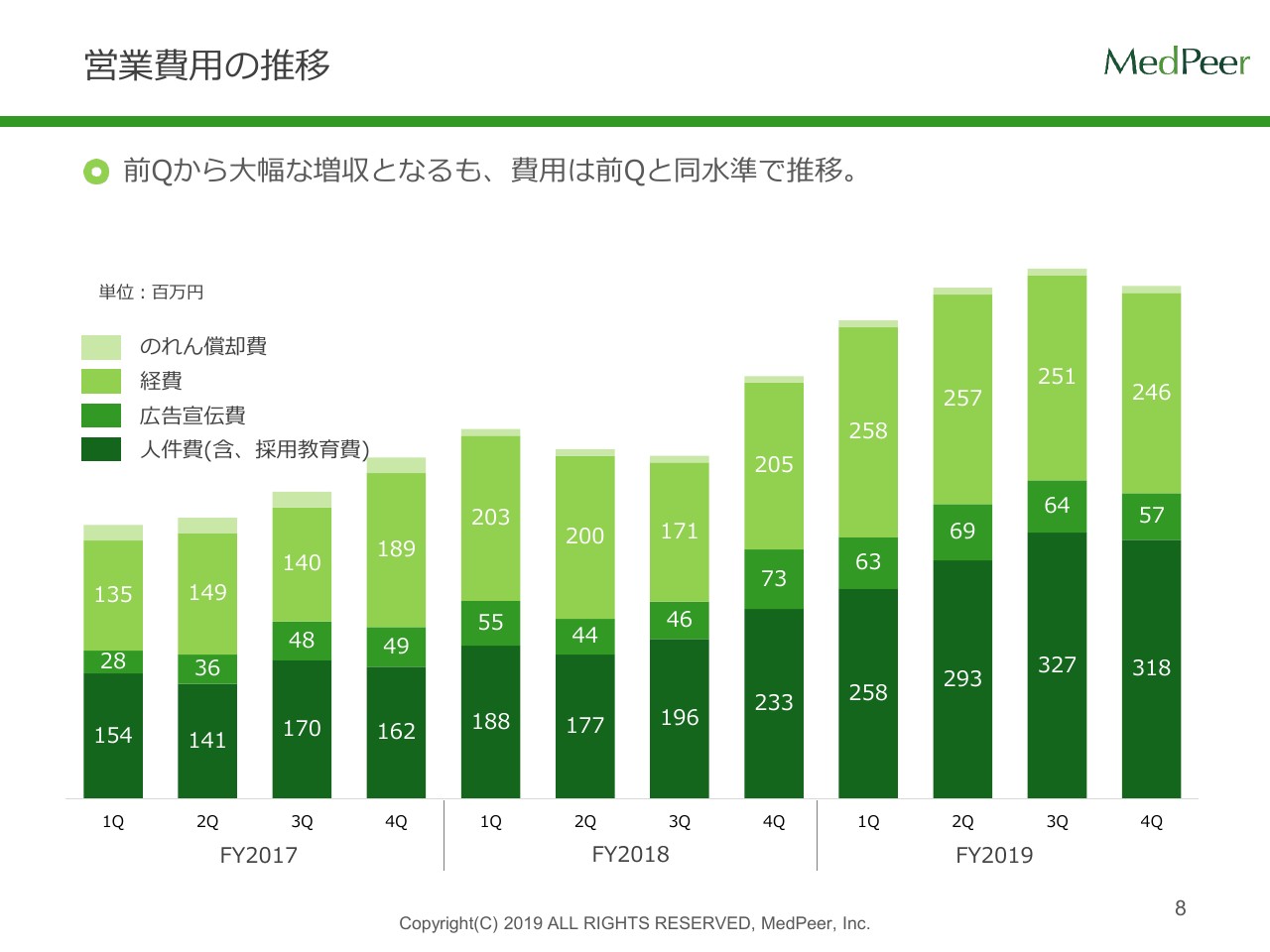

営業費用の推移

営業費用の推移です。当然、売上が伸びていることに伴って、引き続き人員の採用は行っているわけですが、そちらも含めて費用は軽度の上昇傾向です。しかし、前四半期と比較すると同水準で推移している状況になります。

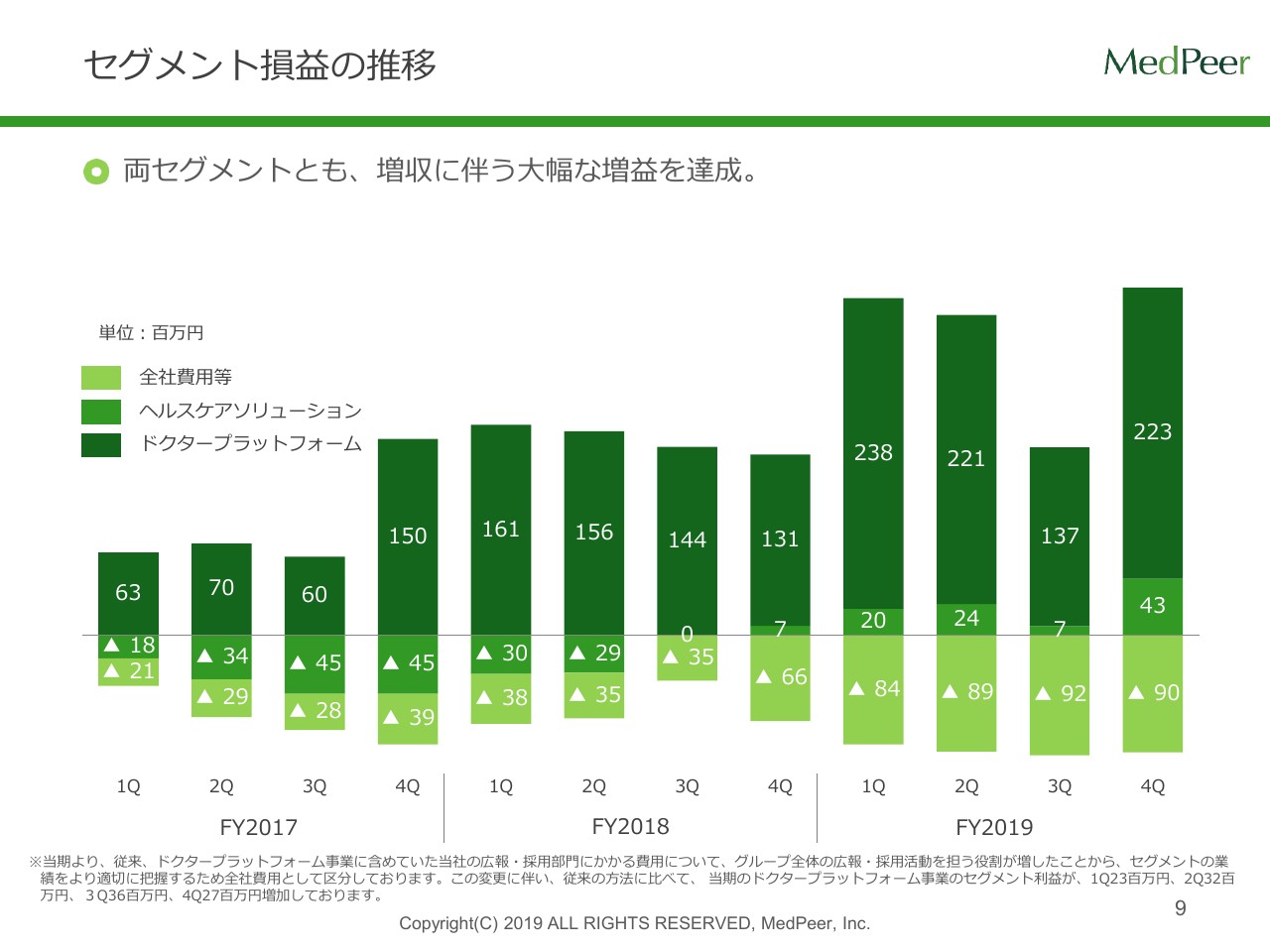

セグメント損益の推移

セグメント損益の推移ですが、濃い緑(のグラフ)がドクタープラットフォーム、薄めの緑(のグラフ)がヘルスケアソリューションの利益になります。

ヘルスケアソリューションに関しては、前年の第4四半期から黒字化しているわけですが、(それ以降の)四半期ごとで見ても黒字が続いており、ドクタープラットフォームについても引き続き黒字が拡大傾向にあるという状況です。

以上が、前期までのお話しでした。

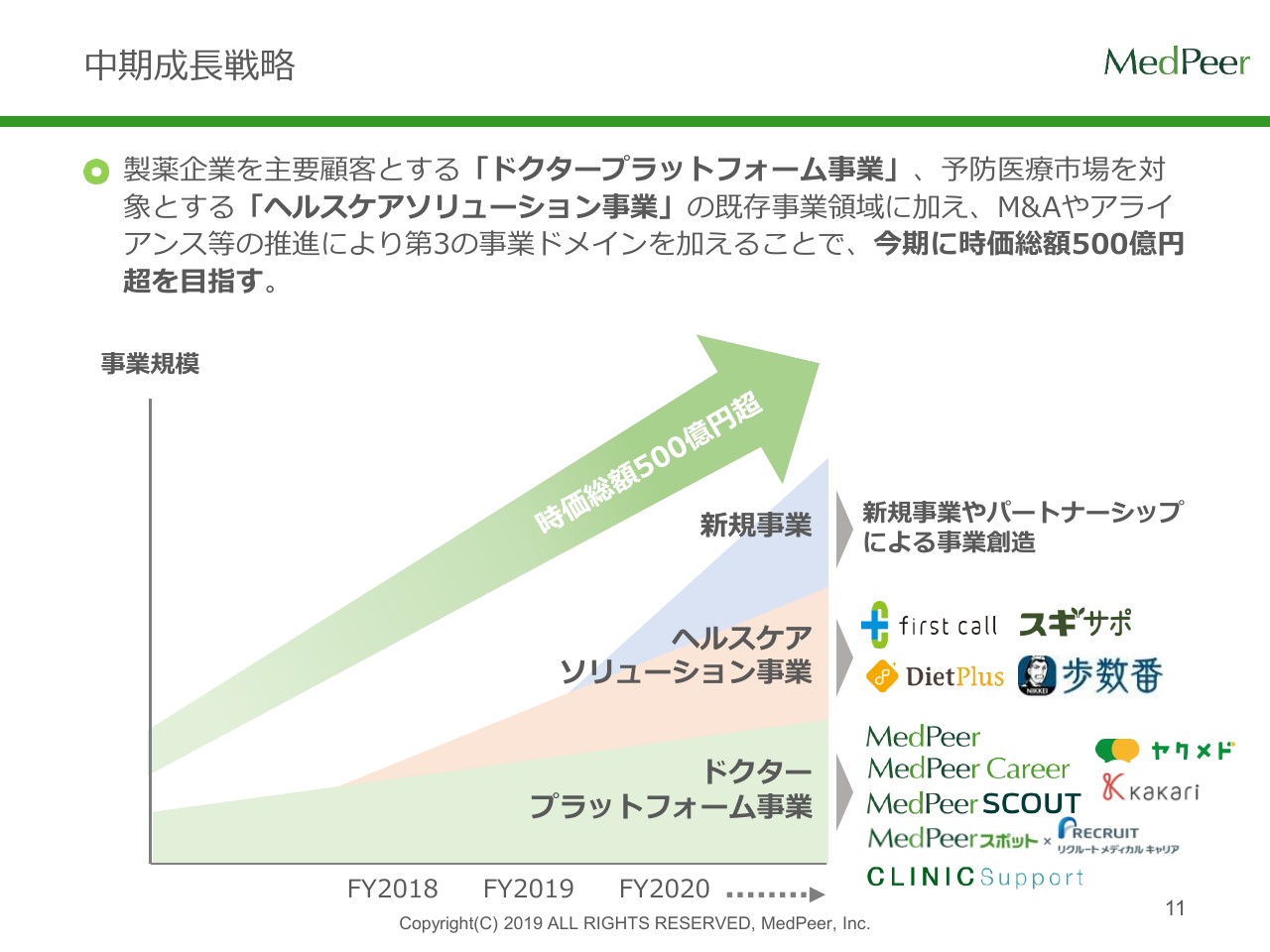

中期成長戦略

ここから、FY2020の通期の見通しと、我々の事業戦略を説明させていただきたいと思います。

こちらのスライドには中期成長戦略と書いていますが、前期、前々期からずっと説明させていただいているとおり、現時点での株価から、将来的に早期に時価総額500億円を目指そうということで対外的に発表しています。それに向けて、どのように進んでいくのかという部分を簡略的なグラフにしています。

ドクタープラットフォーム事業は、我々の祖業と言いますか、始まりに関して言いますと、医師のコミュニティで、そのコミュニティには現時点で12万人ほど(の会員が)いらっしゃいます。

その意味では、日本の医師の4割ぐらいが「MedPeer」の会員ということで、ドクタープラットフォームを事業としてしっかり立ち上げていきます。引き続き、成長拡大を続けていくドクタープラットフォーム事業と、そちらをベースにしたヘルスケアソリューション事業ということで、それは先ほどお話しした「Helping Patients」の事業ですが、このあとのスライドでご説明します。

それ以外の新規事業、M&Aも含めたなかで、なるべく早期に時価総額500億円を目指していこうと考えています。

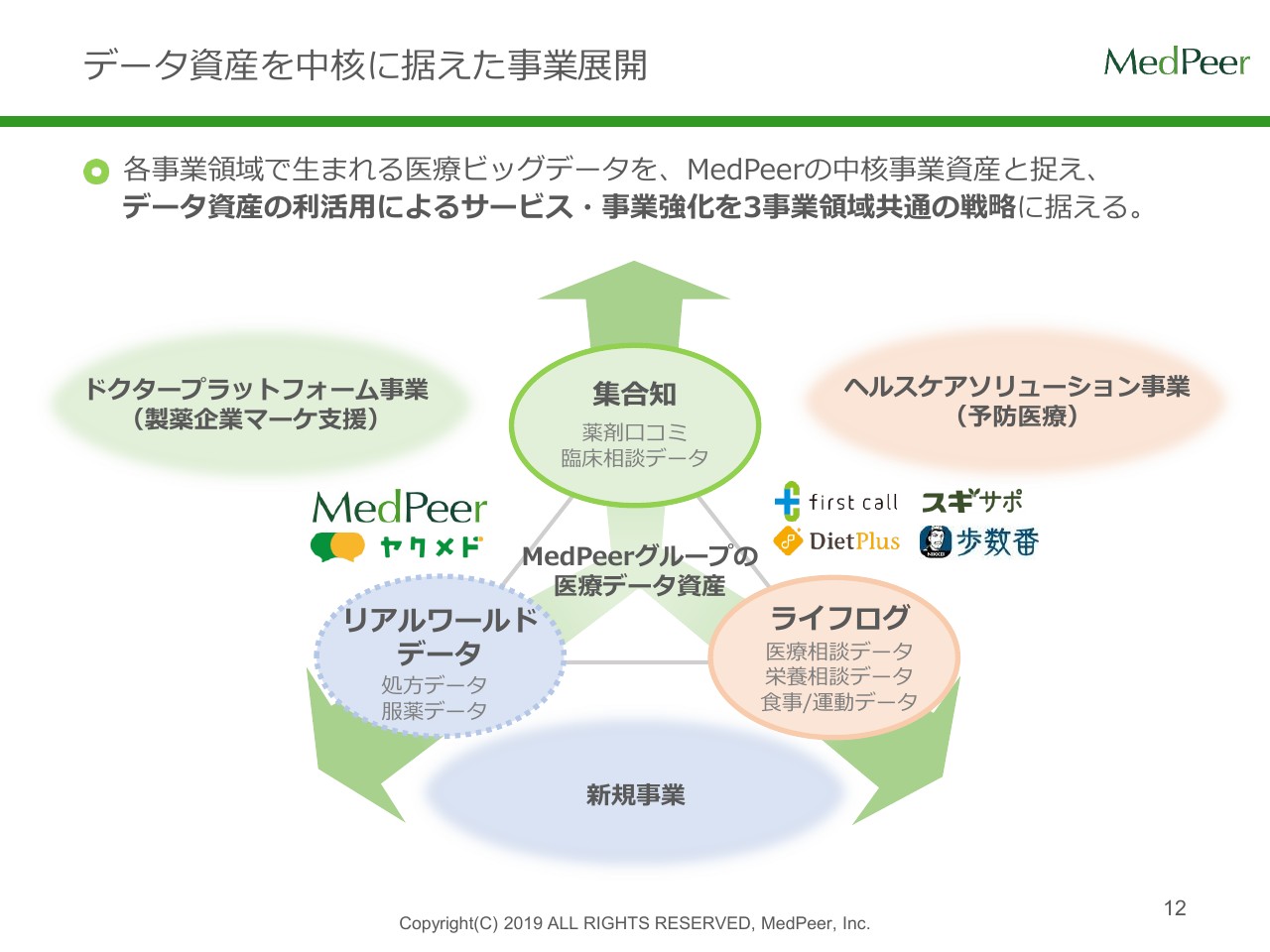

データ資産を中核に据えた事業展開

少し抽象的ではありますが、先ほどから申し上げているとおり、「MedPeer」としてのコアバリューの部分はドクタープラットフォームで、そのプラットフォームは単なるリストではなく、そのなかで比較的アクティブに人同士がやりとりしています。

医師同士のやりとり、いわゆる口コミの世界を「集合地」と呼んでおり、(スライドの中央上部の)緑で囲んだ集合地部分が「MedPeer」としての基本的な資産、かつ他社さまがなかなか簡単に収集できない資産だと捉えています。この集合地をベースに、ヘルスケア業界のさまざまな方向に事業展開していこうと考えています。

そして、これから説明させていただくものが、我々が最近収集している「ライフログ」と呼ばれる部分です。例えば、「何歩歩きました」「どういうものを食べています」といったような、人々が生活していくうえでのいろいろなデータを収集していくのがライフログの事業です。

製薬業界では「リアルワールドデータ」としてよく使われる言葉ですが、実際の薬の処方のデータなど、例えば「誰々が、どういう薬を飲んでいます」「どういう薬を処方されています」といったリアルワールドデータのデータ群があるとして、(集合知、ライフログ、リアルワールドデータの)3つの括りの中心で、メドピアグループがさまざまな事業展開をしていくことができるだろうと考えています。

すでに顕在化しているサービスとしては、集合地を中心にしたドクタープラットフォーム事業群、そしてここ3年で急速に立ち上げてきたヘルスケアソリューション事業が、ライフログデータをもとにした事業になります。

それ以外にも、今後このライフログとリアルワールドデータを掛け合わせた新規事業のような発展性は検討していきますが、その中心にはいずれにしてもデータがあるだろうというのが、この図になります。

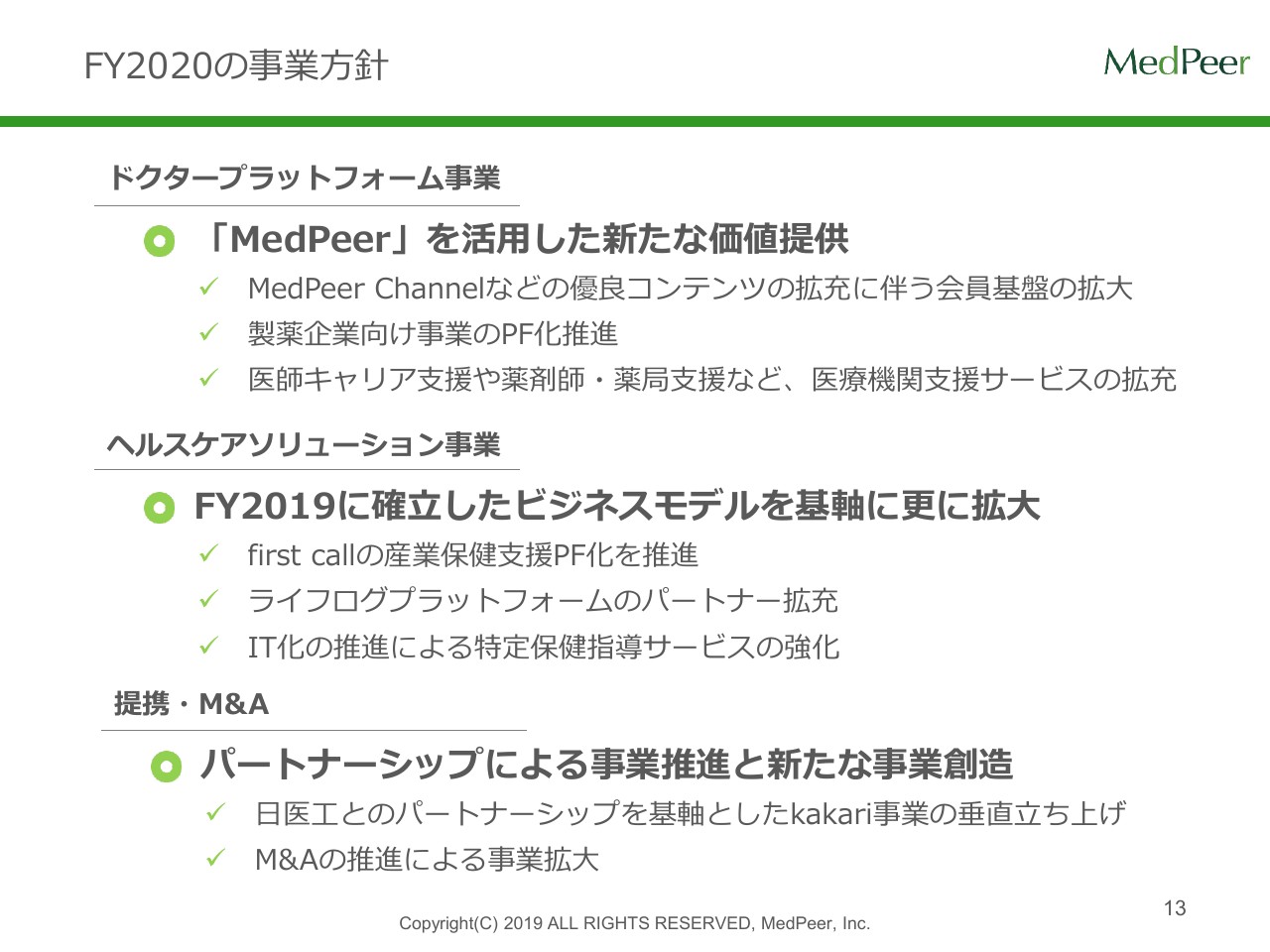

FY2020の事業方針

当期の事業方針になります。ドクタープラットフォーム事業、ヘルスケアソリューション事業、そして提携・M&Aと書いております。

ドクタープラットフォーム事業に関しては、「MedPeer」を活用して、もともとのコミュニティサイトを活用した新たな価値の提供をしっかり行っていきます。

1つは、繰り返しになりますが、やはり「MedPeer」のコアバリューの部分です。医師の会員が数として(豊富に)いることと、その会員の方々が活性化していることが力の源泉であろうということで、会員の基盤をしっかり拡大し、拡大したうえで活性化していくことが非常に重要なバリューを生むと考えています。

また、前回の決算説明会から説明させていただいていますが、製薬企業向けのプラットフォーム構想に関しても、しっかり推進をしていきます。

そして、先ほど申し上げた、いわゆるヒューマンリソース系のビジネスなどを展開していくことで、ドクタープラットフォーム事業を拡大していきます。

ヘルスケアソリューション事業に関しては、ちょうど今の市場の変化、市場の急拡大も捉えて、市場全体も我々も伸びているという捉え方をしていますので、前期に確立したビジネスモデルを基盤に、しっかりと時流に乗ってしっかりと売上を伸ばしていくフェーズになります。

M&A・提携に関しては、後ほどスライドでご説明します。

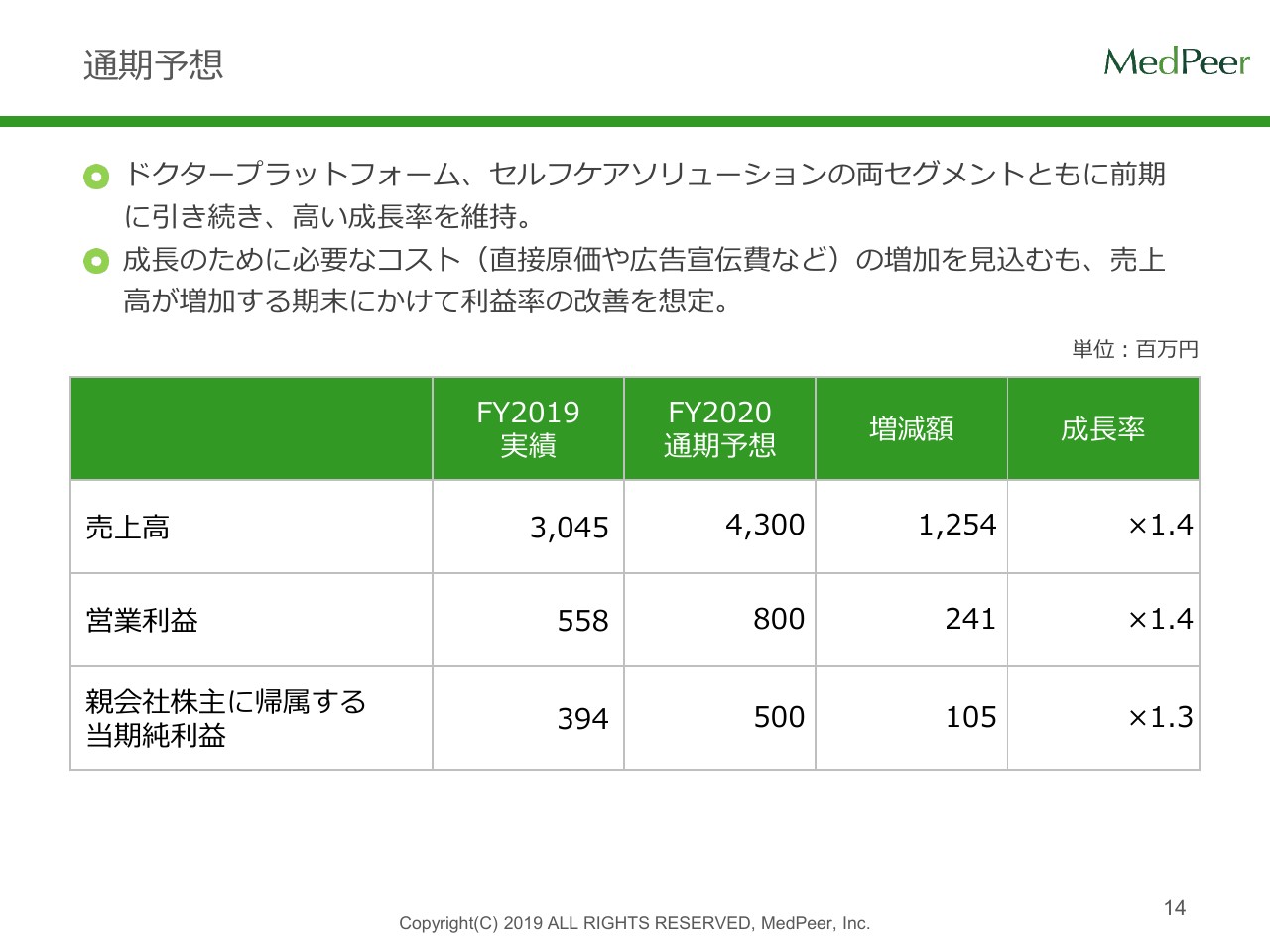

通期予想

2020年の通期予想です。売上は43億円、営業利益は8億円、当期純利益は5億円と置いており、それぞれの成長率は1.4倍、1.4倍、1.3倍の着地予想を立てています。

それでは、ドクタープラットフォーム事業、セルフケアソリューション事業についての細かい事業戦略についてご説明申し上げます。

ドクタープラットフォーム事業

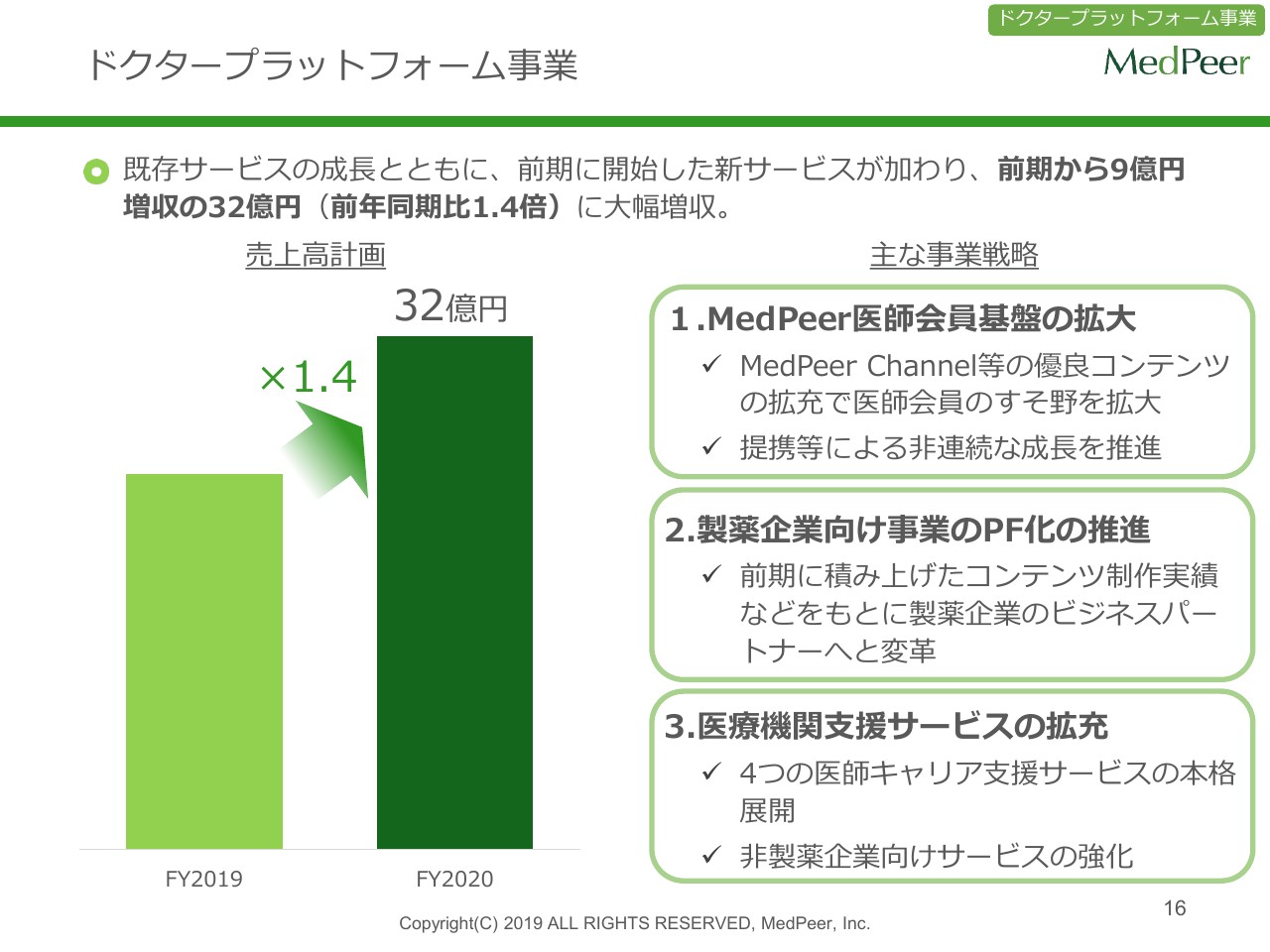

ドクタープラットフォーム事業ですが、まず既存サービスについてです。我々が従来から提供している「薬剤評価掲示板」という薬の口コミサイトでのプロモーションはもちろん、それ以外にもWeb動画やWeb講演会と言われる、ドクターがWeb上でドクターに対して疾患や薬について説明するサービスがあります。

それらをしっかり拡販して売上を上げていくことを含め、ドクタープラットフォーム事業では前期から9億円増収、1.4倍となる32億円という数字を置いています。

先ほど申し上げたとおり、まずは医師の会員基盤が増えていくことが「MedPeer」の価値を上げていくだろうということで、このあとに新しいチャネル「MedPeer Channel」について説明します。

これはインターネットTVになるのですが、そのようなものも用意して、引き続き医師を引きつけるようなサービスを提供していったり、例えば企業と提携関係を結んで会員を一気に増やす施策などを引き続き模索していきたいと思います。

先ほどお話ししたWeb講演会や薬剤評価の広告はもちろんですが、製薬企業向けの事業という意味では、コンテンツ制作ということで、単なる配信だけではなく、より上流でのマーケティング活動にも入り込むことができてきているため、こちらを拡充していくことで売上にも貢献するだろうと考えています。

そして、医療機関支援は、いわゆるヒューマンリソース系……例えば人材送客事業だけではなく、いわゆるスカウトのようなスカウトサービスや開業の支援、また単に製薬企業のみではない広告の支援など幅広い事業です。

ドクタープラットフォーム事業 ~①MedPeer医師会員基盤の拡大~

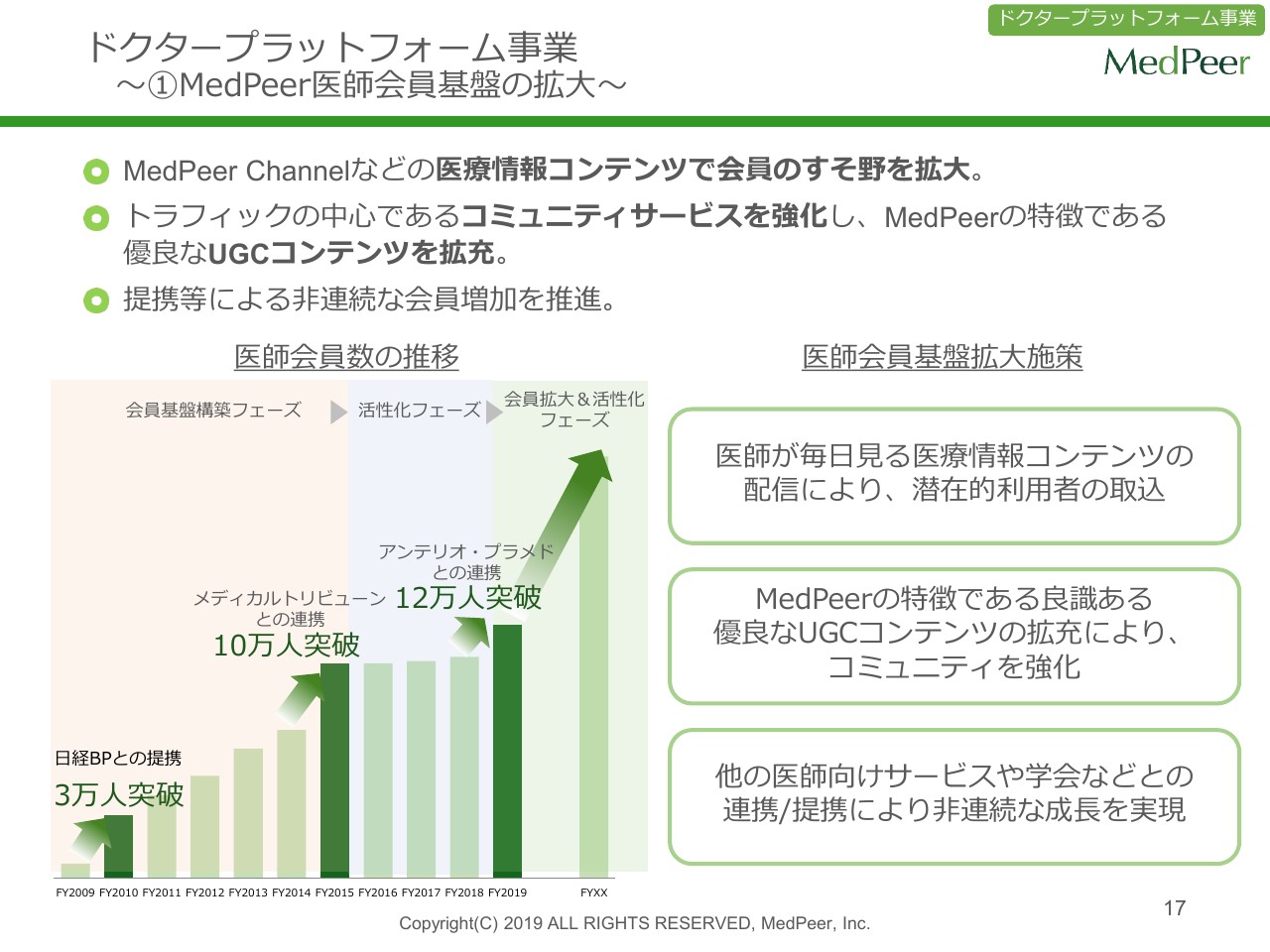

それぞれご説明させていただきます。まずはドクタープラットフォーム事業の会員基盤の拡大についてですが、スライド左側のグラフは「MedPeer」の今までの会員数の成長記録です。

非常に地道な努力も必要ですが、同時に各企業との提携(も重要)ということで、「MedPeer」の会員基盤の拡大のためにフェーズごとに大きな提携を成し遂げています。一例としては日経BP社さま、メディカルトリビューンさま、インテージさまの子会社であるアンテリオ・プラメドさまと提携することで(会員数が)今のフェーズの12万人まで来ています。

これ以外にも、今後会員を増やしていく意味では、引き続き提携などを模索していきたいと考えています。

ドクタープラットフォーム事業 ~①MedPeer医師会員基盤の拡大 MedPeer Channel~

両方が車輪のようなものなのですが、会員の増加と同時に、いかに会員を活性化していくかということで、本日発表させていただいていますが、医師のためのインターネットTVについてです。あるようでなかったものですが、TOKYO MXさまと共同で開局しています。

医師の情報の取得ツールとして、もちろんメールマーケティングは引き続き強く、テキストでの情報取得、静止画の情報取得ももちろん大事です。しかし、やはり動画による情報提供、動画での情報収集は、量と質が大きく変わってくるため、「MedPeer」としてこの部分をしっかり取りにいこうということです。

スライドに書いてありますが、「ながら見」「ながら聴き」ができるテレビ型の動画メディアを開局しています。

こちらは医師の日常に入り込むことが前提ですが、そのうえで動画の制作の受託など、ビジネス機会は十分に作っていけるということで、今回の提携に至りました。

ドクタープラットフォーム事業 ~②製薬企業向け事業のPF化の推進 製薬企業向けサービスの今後~

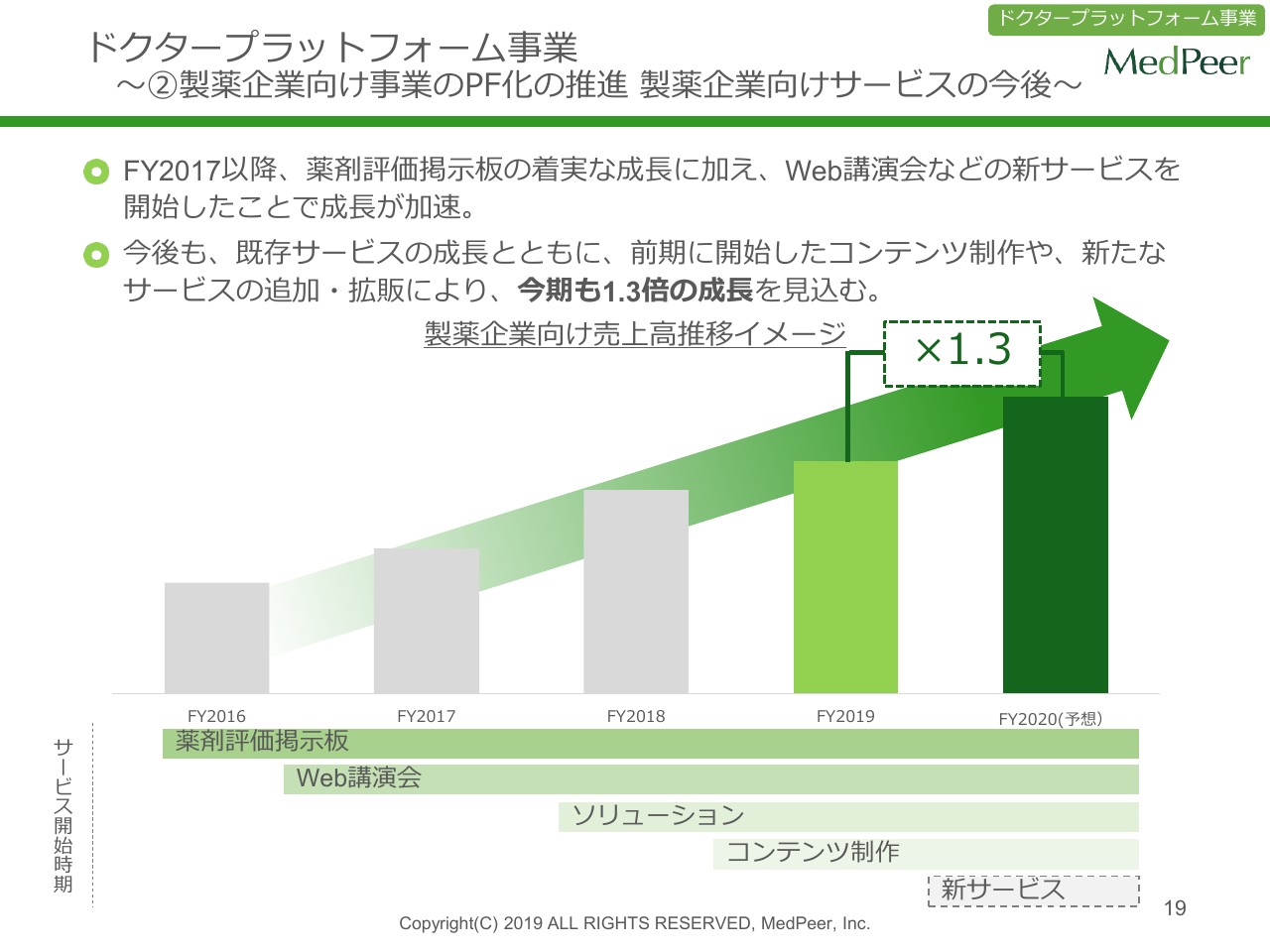

ドクタープラットフォーム事業で、製薬企業向け事業のプラットフォーム化の推進についてです。ドクタープラットフォームでの製薬企業向けという意味で、今期の売上は1.3倍の成長を見込んでいます。

先ほどから申し上げている既存の薬剤評価掲示板やWeb講演会は過去に始めたものですが、ここ数年でスタートしているのがソリューション系(のサービスで)、製薬企業の課題に入り込むというものです。

前期で仕込みが終わったと考えているのが、コンテンツ制作の部分です。実際に医師がどういうコンテンツを見たいと思っているのかに対する答えを出していくサービス、そして新サービス等も含めて、今期は1.3倍の成長をしていきます。

ドクタープラットフォーム事業 ~②製薬企業向け事業のPF化の推進~

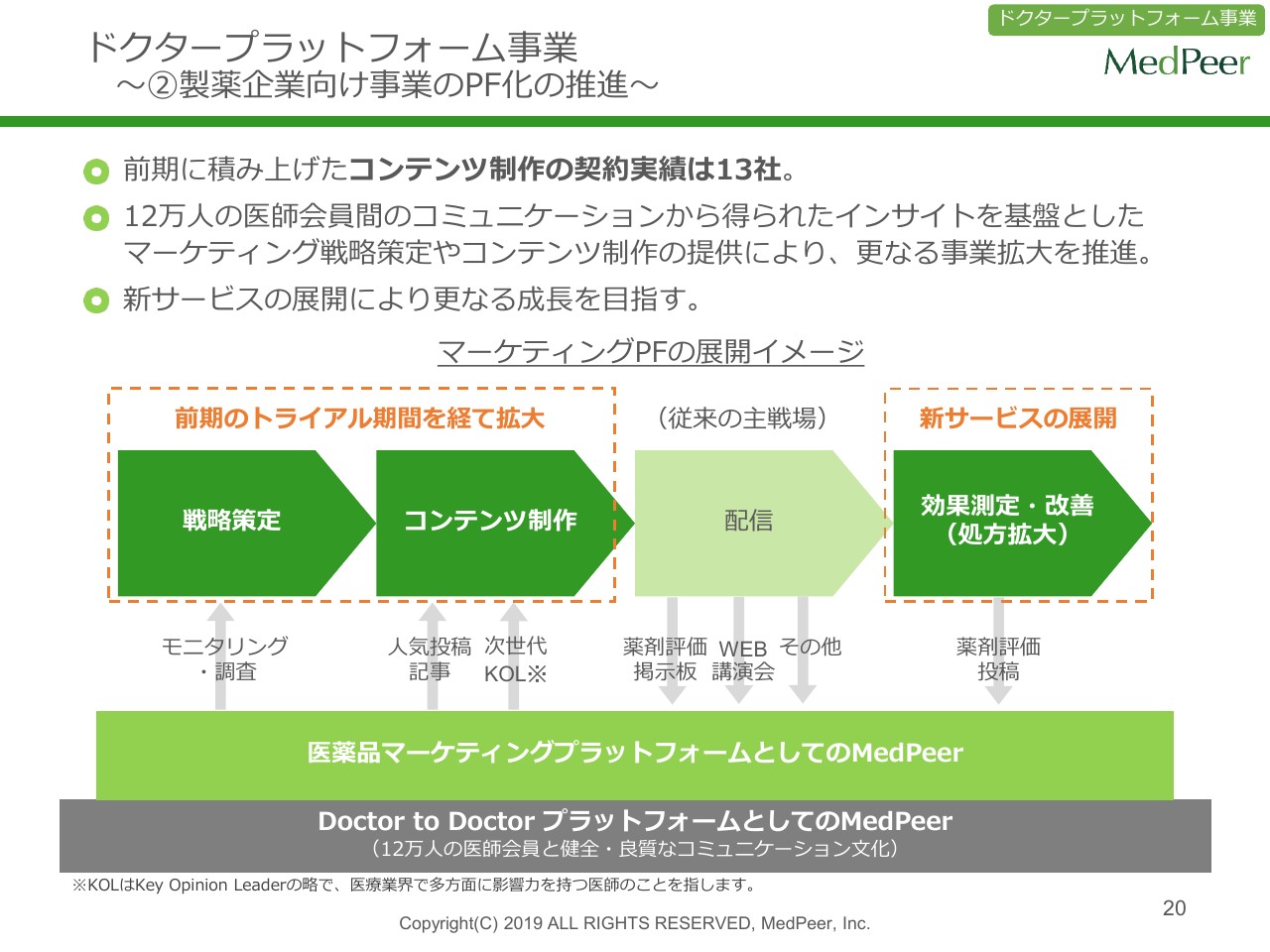

図を使って説明させていただきます。我々が今まで行っていたビジネスはマーケティングだと捉えています。製薬企業が医師に対して情報を伝達するわけですが、伝達する際の送るものは決まっており、送るためのプラットフォームで配信をお手伝いしていました。

「従来の主戦場」と書いていますが、ここに対して「MedPeer」は12万人の会員がいるため、12万人にマーケティングしていくことでお金を頂戴していたのが、今までのビジネスです。前期に関しては、上流、下流もしっかり押さえていこうと(いうことで取り組んできました)。

我々はマーケティングプラットフォームと呼んでいるのですが、もともとどういうタイプのドクターに、どういうコンテンツを、どういうタイミングで送ったほうがいいのかということで、いわゆる戦略・戦術の領域です。その頭脳の部分と、それに対してこのようなコンテンツが必要そうだから、このコンテンツを作りましょうということで、それが例えば動画や紙の資材だったりするのですが、そのようなコンテンツを作る作業があります。

そして、実際に配信され、その後に何人ぐらいに見られて、ドクターの処方の意向がどう変わったのかという調査が入るわけですが、「MedPeer」としてこの一連の作業のお手伝い、支援ができるのではないかということです。

我々は「マーケティングプラットフォーム」と呼んでいますが、その根底にあるのは12万人のドクターであり、「MedPeer」に所属してくださっているドクターを一番知っている企業であるということです。

それを前提として、ドクターが欲しいタイミングで欲しいもの……それが科目によってどれぐらい違うのかなどの分析結果をもとに、新しいコンテンツを提供していく体制が作れると思って挑んだわけですが、前期の実績としては13社に契約いただくことができ、そこに対していくつかコンテンツを提供している状況になります。

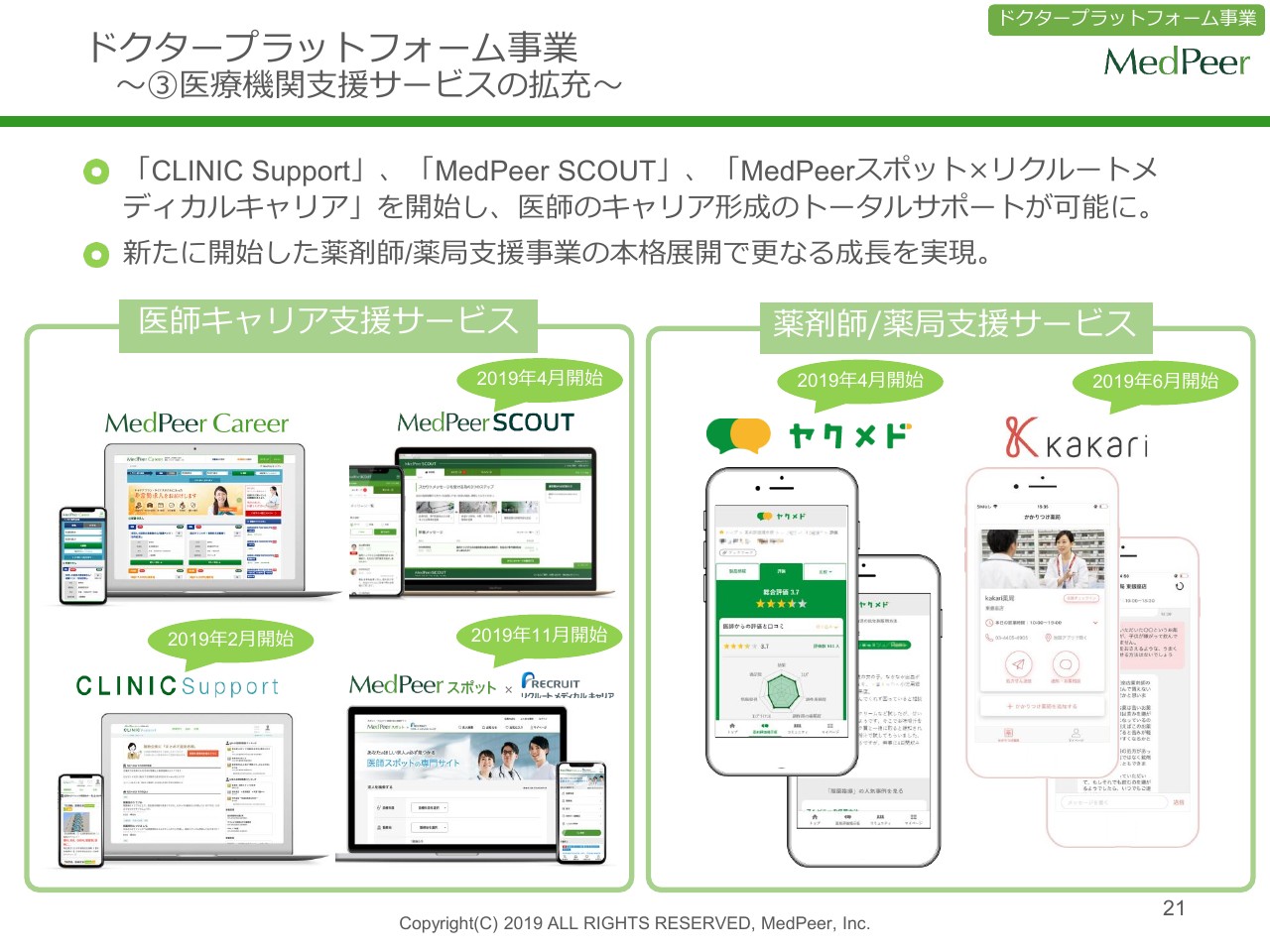

ドクタープラットフォーム事業 ~③医療機関支援サービスの拡充~

3つ目が、医療機関支援サービスです。こちらは現在、サービスの数がかなり増えてきています。まず、医師のキャリア支援サービスですが、メドピアがずっと進めてきているのは、「MedPeer Career」です。人材紹介会社に対して、転職したい医師の情報を送客してお金をいただくビジネスに加えて、先ほど少し申し上げたスカウトサービスや開業支援サービスを提供しています。

そして、今週からスタートしたのが、リクルートメディカルキャリアさまと一緒に展開している「MedPeerスポット」です。「何月何日に仕事ができる人はいませんか?」というかたちでピンポイントの仕事(の情報を提供するもの)ですが、病院側のニーズもあり、サービスをスタートさせています。

それ以外に、「薬剤師/薬局支援」と記載していますが、「ヤクメド」はシンプルに、「MedPeer」の薬剤師版で、薬剤師がコミュニティ化されていくプラットフォームです。

「kakari」に関してですが、今回、日医工さまとの提携も発表させていただきましたが、シンプルにいえば処方箋の送信サービスです。各薬局の「かかりつけ(薬局化)支援」においてはテクノロジーによるサービスがそこまで普及していないため、我々としてはそこにサービスを提供しはじめた状況です。

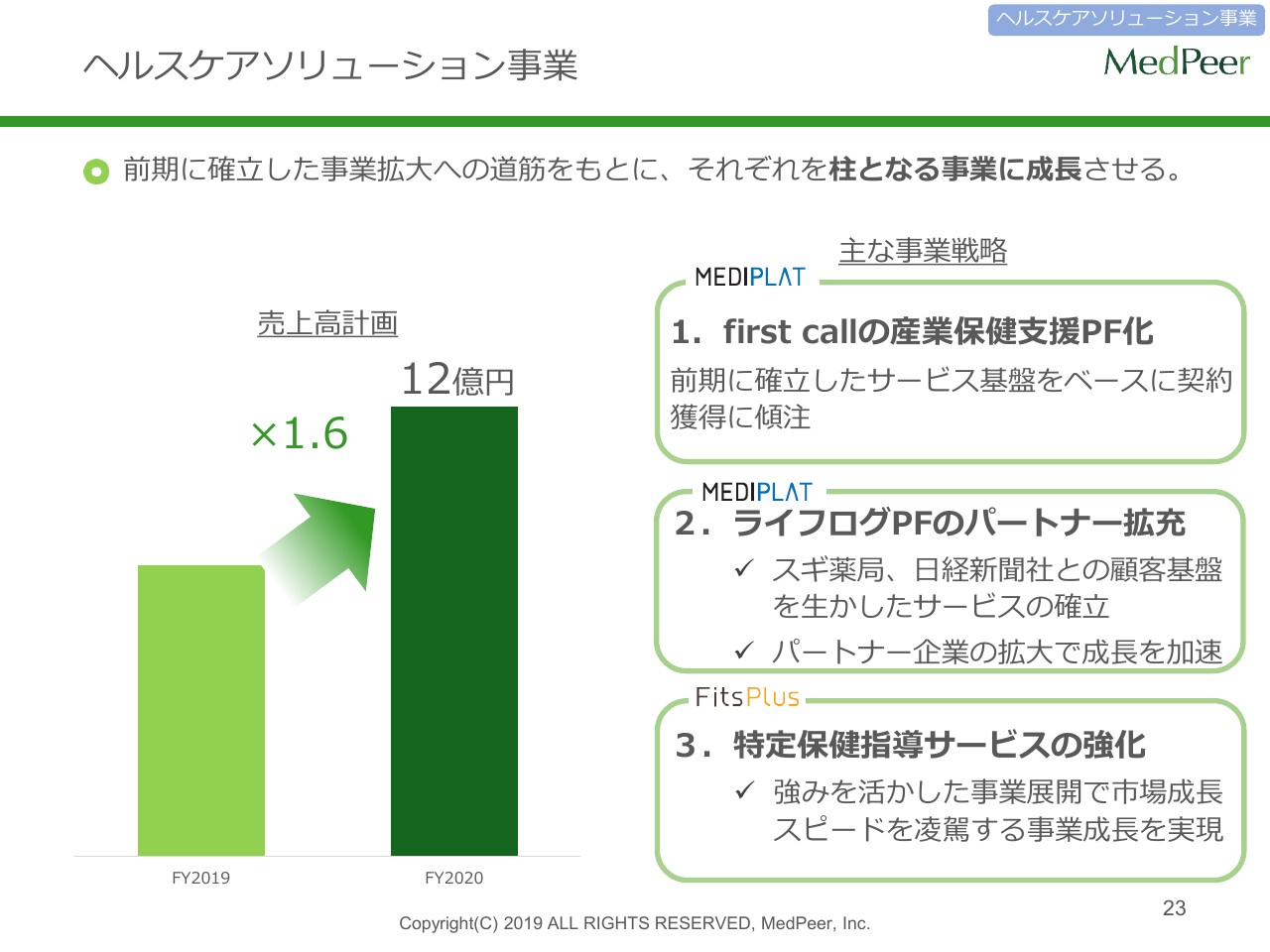

ヘルスケアソリューション事業

2つ目のセグメント、ヘルスケアソリューション事業についてです。こちらの売上計画ですが、当期は(前期比)1.6倍増の12億円を目指すということで、売上高の目標数値を置いています。

その12億円を構成するのが、グループ2社のうちのメディプラットが提供する「first call」とライフログプラットフォーム、そしてフィッツプラスが提供する特定保健指導サービスです。それぞれを強化していくことでこの数字を達成することになります。

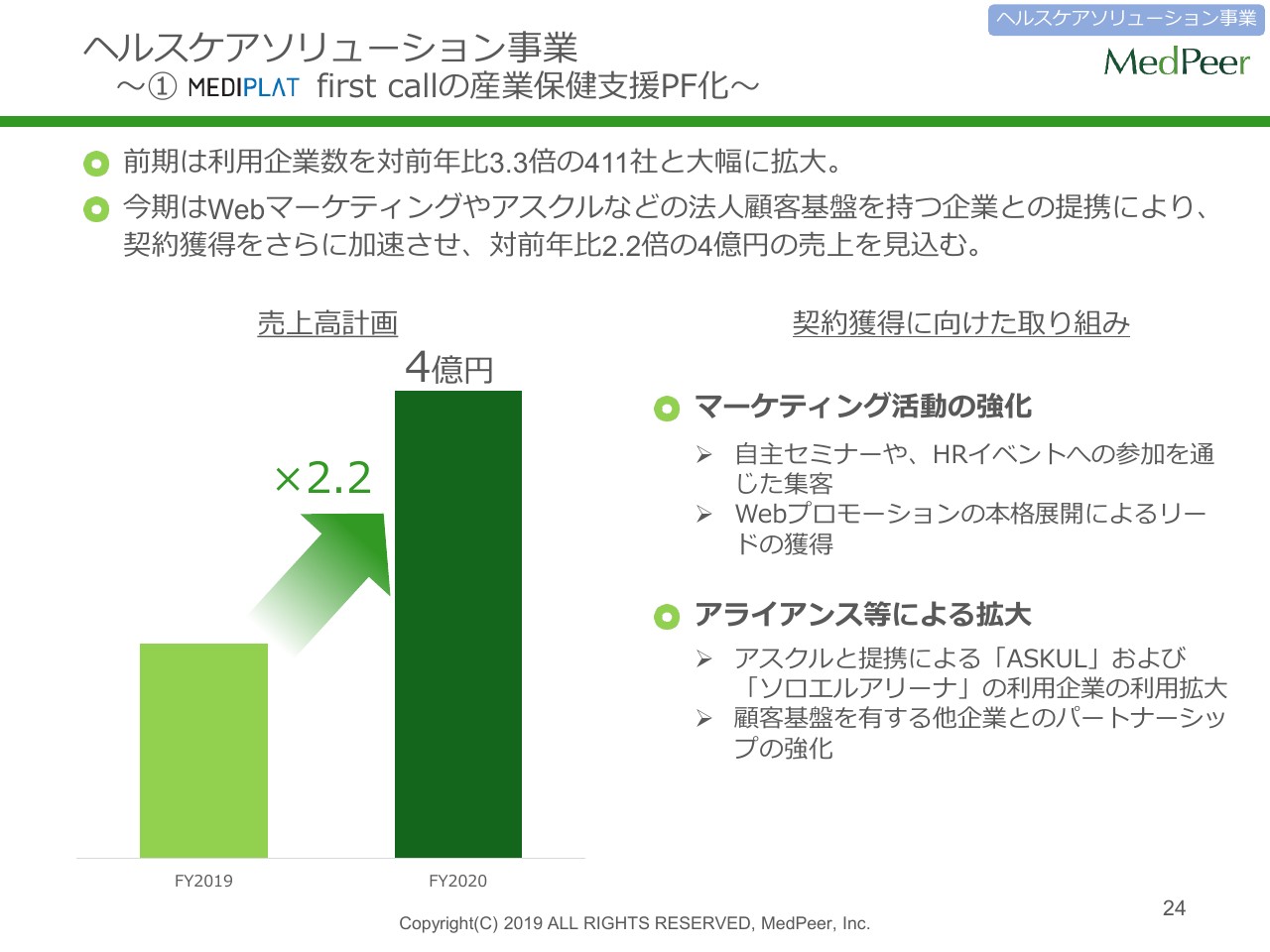

ヘルスケアソリューション事業 ~①MEDIPLAT first callの産業保健支援PF化~

「first callの産業保健支援プラットフォーム化」と記載していますが、「first call」に関しては3つのサービスがセットになっています。1つが、医師に対してオンライン上で医療相談できるサービスで、オンライン診療そのものではなく、医療相談ができるサービスになります。そして、ストレスチェックのサービスと、産業医をサポートするオンライン産業医の3つのサービスがすべてセットになっており、ビジネスモデルとしてはBtoBtoCです。

(産業医は)企業の福利厚生的な要素もありますが、ご存知のとおり、最近の働き方改革のなかで、産業医の業務がかなり重要視されるようになってきています。適切なタイミングで適切に介入して書面を残しておくということで、現場側も混乱している状況だと思うのですが、我々としては人事部も含めていち早くサービスを設計して、すでに提供を始めています。前期に関しては、前々年比で3.3倍の411社に導入いただいています。

今期に関しても、この拡大幅をさらに引き上げようということで、売上は2.2倍の4億円(を見込んでいます)。

拡大施策として、自社でのセミナーやHRイベントも引き続き行っているのですが、アスクルさまなど、すでに提携している法人のチャネルもしっかり生かしながら、スピード感を持って顧客基盤を拡大していこうと考えています。

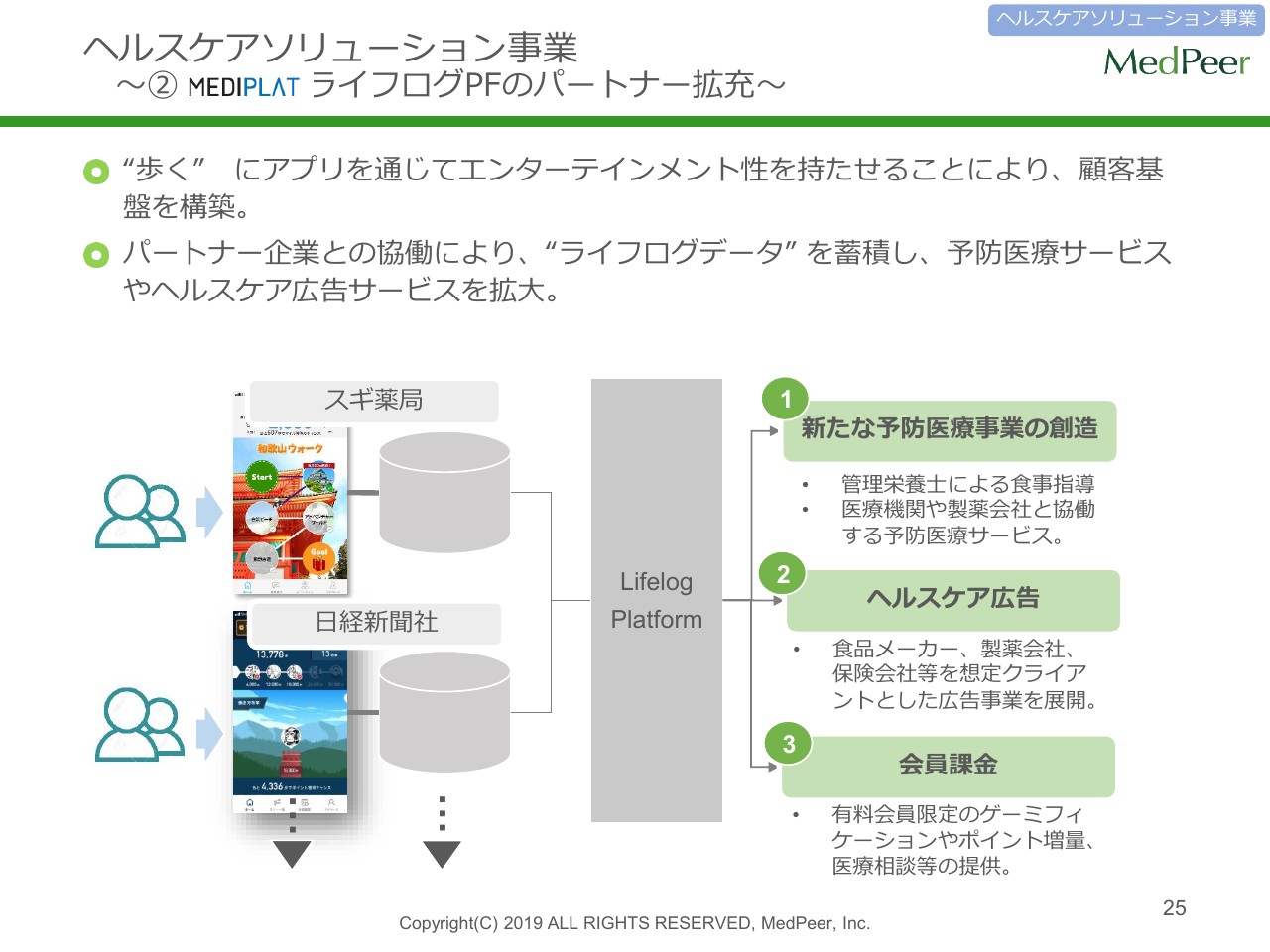

ヘルスケアソリューション事業 ~②MEDIPLAT ライフログPFのパートナー拡充~

メディプラットの2つ目のサービスについてです。「first call」はBtoB、いわゆる大企業相手のサービスですが、「Lifelog Platform」と記載していますが、こちらのスライドに示されているのはすごくシンプルで、万歩計です。左上がスギ薬局さまで、「スギサポwalk」というサービスを提供しています。また、先月発表させていただきましたが、日経新聞社さまとも提携させていただきました。

ご覧のとおり、これは万歩計のアプリです。日本全国を歩くアプリということで、日経新聞社さまに関しては「日経歩数版」という名前で、『三国志』のキャラクターを使っています。歩くといろいろとポイントが貯まるようなものを提供しています。こちらはおかげさまで、DAU(Daily Active User)、アクティビティもかなり高い状況で反響をいただいている状況です。

我々としては、スギ薬局さま、日経新聞社さま以外にもパートナーを模索しています。会員基盤を持っているところに対して、ヘルスケアのIT企業として、サービスを一緒に作っていけるのではないかと考えています。

ライフログプラットフォームと呼んでいますが、サービスとしては別物ですが、究極的にはライフログプラットフォームである程度一元管理されている状況で、そちらに対してビジネスとして、新しい予防医療事業を作っていったり、シンプルにヘルスケアに関する広告を展開したり、また会員に対して有料課金するようなものも作っていけるのではないかと思っています。

実際に、いわゆるナショナルクライアントと呼ばれる企業に我々のサービスを使っていただき、すでに広告も実施していますので、我々としては非常に手応えをつかんでいる領域になります。

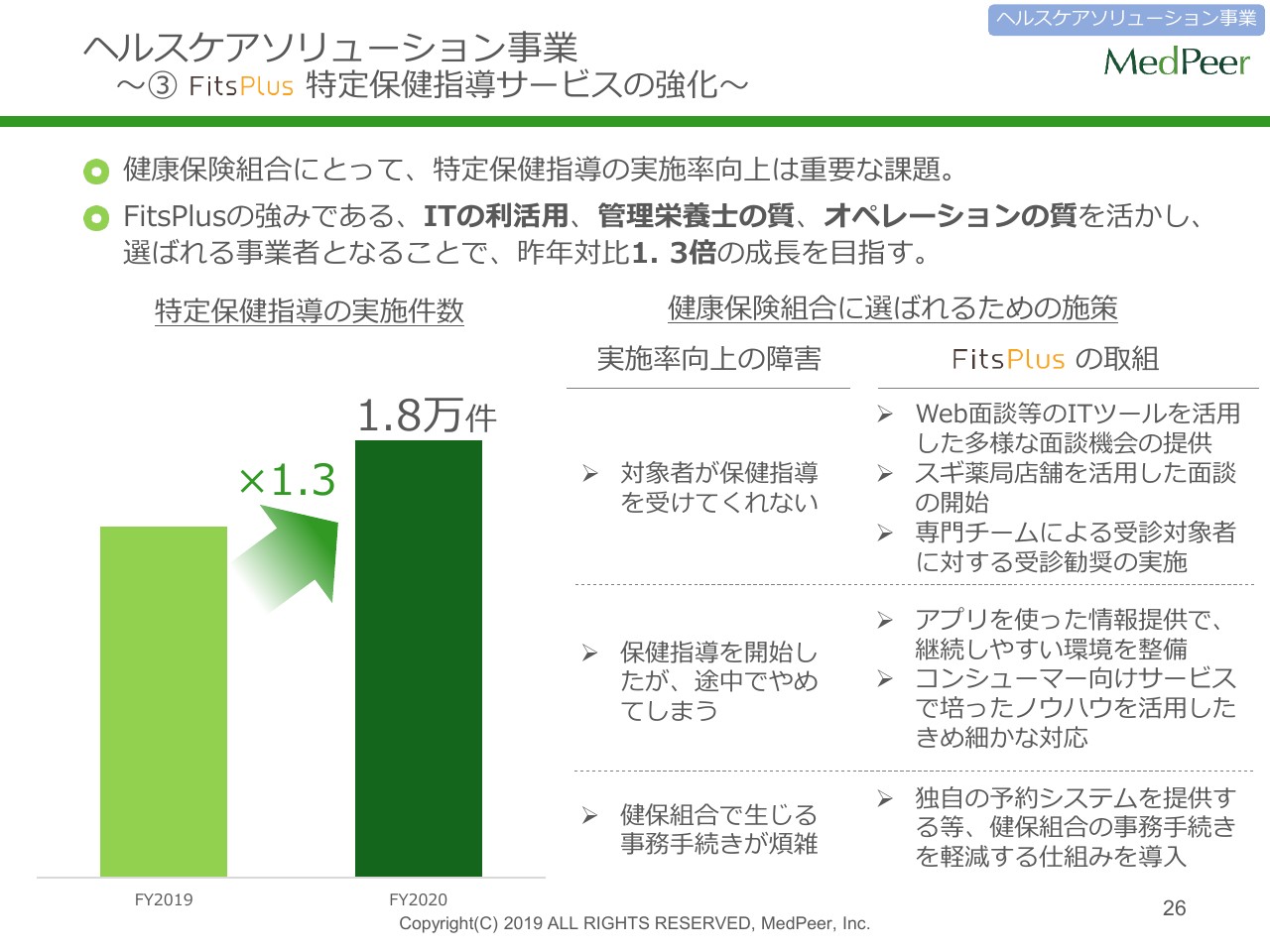

ヘルスケアソリューション事業 ~③FitsPlus 特定保健指導サービスの強化~

そして、フィッツプラスが提供しているのが、特定保健指導、いわゆるメタボ健診で、メタボ健診で引っかかった方に対して、しっかり指導していきなさいというものです。この領域でも働き方改革(による変革が)急激に拡大していると思いますが、こちらの特定保健指導の領域も、国としてかなり力を入れている領域です。

各健康保険組合にとっては、この実施率が低いことで企業名が公開されてしまったりといったペナルティが課されるということで、国としてはかなり切迫感を持って進めている領域です。

健保組合の方々は、いかに実施対象者に健診を受けさせるか、そして引っかかった場合には、それに対していかにアクションをしていくかがかなり求められているわけです。

3年前にグループ会社になったフィッツプラスに関してですが、我々はもともとIT企業のためITのソリューションを持っており、(フィッツプラスは)管理栄養士の質やオペレーションの質という意味でかなり評価いただいているということで、当期の目標に関しては、(特定保健指導の)実施件数を(前年の)1.3倍となる1万8,000件にするということで、チームが動いています。

実際に実施して、かつ、(特定保健指導を)受けた従業員の方々からの評判がよいことは大事なのですが、「対象者が、そもそも保健指導を受けてくれません」というときに、スライド右側に記載しているのがオペレーションですが、けっこう細かく、オペレーションをフロー化していますので、しっかり保健指導を受けてくれるサービスを提供します。

また、途中で脱落しないようにコミュニケーションを大事にしており、1人が一元して管理していく体制を取っていたりもします。さらに、健保組合側の日程調整など(も行ない)、忙しいビジネスパーソンと管理栄養士とをマッチングする意味では、システムをかなり機動性を持って改修できることが大事ですので、ここに対しては我々のITエンジニアチームが対応することで、おかげさまで売上も伸びており、実施件数もかなり伸びています。

提携・M&A ~日医工との業務提携で「kakari」の拡販を加速化~

提携・M&Aについてですが、直近のお話のため、あえてスライドとしてご用意させていただきました。「kakari」は、処方箋の送信サービスからスタートしていますが、薬局の顧客管理ツールになることを目指しています。

ご存知のとおり、「パパママ薬局」が大勢を占めるこの業界においては、どのようにチャネルを持って、またはもともと有しているチャネルで、そのチャネルを攻めていくかというところについてです。

スライドに記載のとおり、日医工さまは300名を超えるMRの体制を持っており、薬局との接点もかなり強く、全国6万件弱の薬局への接点をすでに保有されています。

我々のサービス自体が6月にスタートしたところで、まだ5ヶ月くらいではありますが、実際にサービスを導入いただいた薬局の評判はかなりよいです。我々のサービスの質と、MRさまの販促網やチャネルを掛け合わせることで、「kakari」は拡大することができるのではないかと考え、今回の業務提携に至った状況です。

当然、日医工さまが持っている資産はそれだけではないですし、我々としても「kakari」以外のいろいろなサービスがありますので、これ以外にも、どんどん提携関係を深めていこうというのが、今回発表させていただいた趣旨になります。

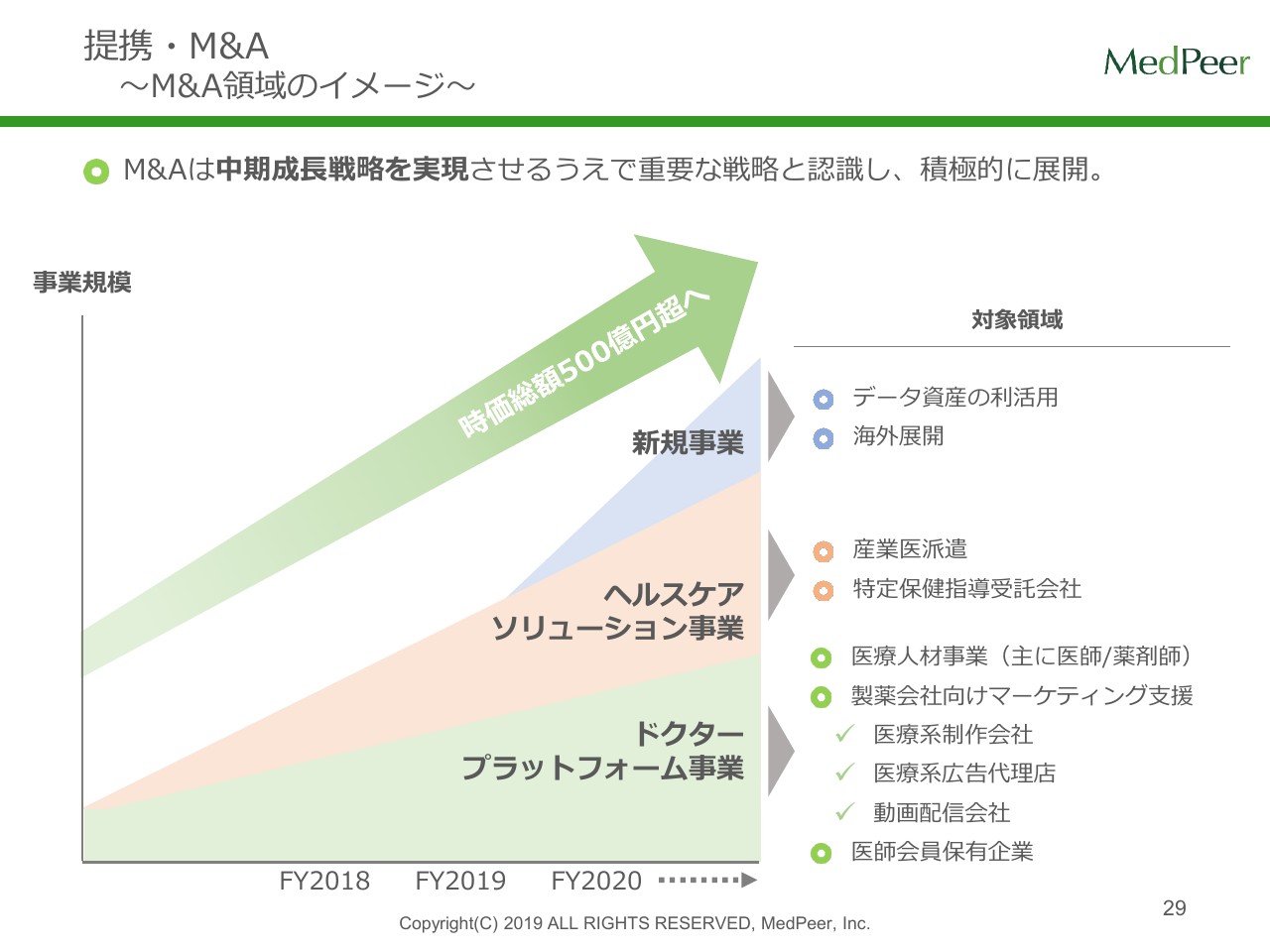

提携・M&A ~M&A領域のイメージ~

M&Aのイメージですが、「例えばどういう会社であれば、我々とのシナジーがあるのか」について、その対象領域ということである程度羅列させていただきます。一番わかりやすいのが、例えばドクタープラットフォーム事業において、医療人材事業を営んでいる会社などで、製薬企業向けのマーケティング支援を行っているもののプラットフォームがないといった会社とは、お互いの相乗効果があると思っています。また、医師の会員を持っていらっしゃる会社も対象領域になります。

ヘルスケアソリューション事業に関しては、産業医を派遣されている会社や、特定保健指導を受託されている会社とはシナジーがあると思います。

また新規事業で言えば、例えば海外への展開も含めて、今回UBSさまに発行させていただいた新株予約権によって、キャッシュとしてはそれなりにポジションを持つことができていると考えていますので、ご縁の部分ももちろんありますが、M&Aに関しては当期も引き続き挑んでいきたいと考えています。

経営体制

今日の発表で恐縮なのですが、経営の体制についてです。今までは私が代表取締役社長CEO、林が取締役COOでした。そして安島はコーポレイトディレクションの取締役パートナーで、社外取締役だったのですが、今年12月の株主総会を経て安島が常勤の取締役になるという体制(を考えています)。現時点では候補ですが、それに関する発表をさせていただきました。常勤の取締役が2人体制から3名体制になるということをお知らせします。

以上になります。ご清聴いただきまして、どうもありがとうございました。