2019年9月13日に行われた、東急リアル・エステート投資法人2019年7月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:東急リアル・エステート・インベストメント・マネジメント株式会社 代表取締役執行役員社長 柏崎和義 氏

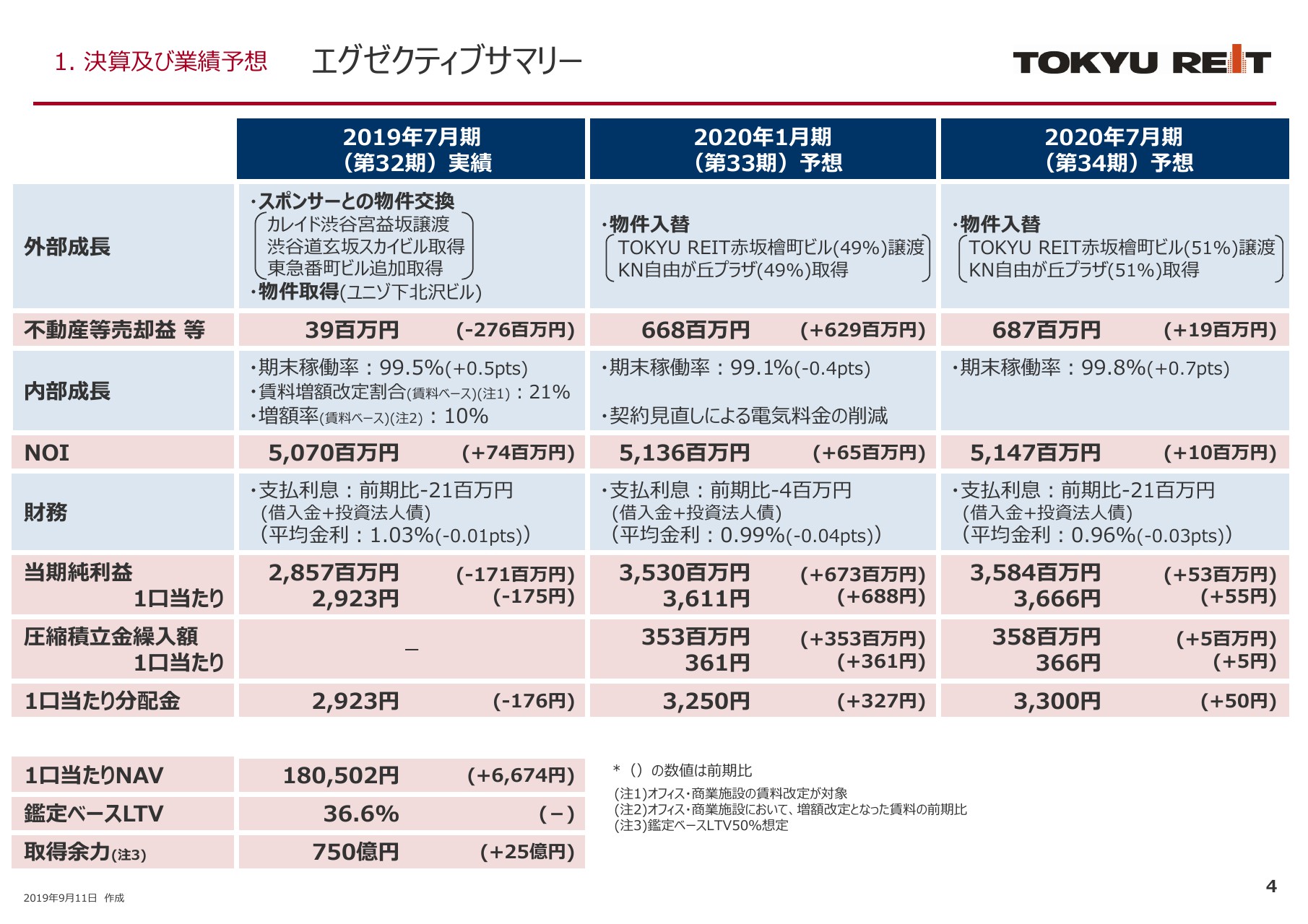

エグゼクティブサマリー

柏﨑和義氏:みなさま、おはようございます。本日は渋谷ストリームまでお越しいただきまして、ありがとうございます。本日は、東急リアル・エステート投資法人の2019年7月期決算説明会を開催いたします。私は、東急リアル・エステート投資法人の資産運用会社社長の柏崎でございます。どうぞよろしくお願いいたします。

はじめに(スライドの)左側の、2019年7月期の決算の概要からご案内いたします。

外部成長面では、3月にスポンサーとの物件交換でカレイド渋谷宮益坂の譲渡、渋谷道玄坂スカイビルの取得、東急番町ビルの共有持分の追加取得を行い、不動産等売却益等として3,900万円計上しました。また、4月にはユニゾ下北沢ビルを取得しています。

内部成長においては、期末の稼働率は対前期で0.5ポイント上昇の99.5パーセントとなり、高稼働を継続しております。賃料更改を迎えたテナントのうち、賃料ベースで21パーセントが増額改定となりました。その増額率は10パーセントとなり、NOIは対前期で7,400万円増益の50億7,000万円となっています。財務面では、支払利息が対前期で2,100万円減少し、平均金利は1.03パーセントとなっています。

以上より、1口当たり当期純利益は、前期に計上した不動産等売却益の減少があり、対前期で175円減益の2,923円となりました。1口当たり分配金も同額となっています。また、鑑定評価額の上昇により、1口当たりNAVは6,674円増加の18万502円となり、鑑定ベースLTVは前期と同じく36.6パーセント、鑑定ベースLTVを50パーセントとした場合の取得余力は750億円になっています。

右側の、2020年1月と2020年7月期の予想についてご説明します。

外部成長では、2020年1月期と2020年7月期の2期にわたって、TOKYU REIT赤坂檜町ビルの譲渡、KN自由が丘プラザの取得を実施し、不動産等売却益として2020年1月期に6億6,800万円、2020年7月期に6億8,700万円を計上する見込みです。

内部成長では、稼働率は2020年1月期末で99.1パーセント、2020年7月期末で99.8パーセントを見込み、賃料の増額改定や契約見直しによる電気料金の削減を織り込んでおります。NOIは2020年1月期で51億3,600万円、2020年7月期は51億4,700万円と、増益を見込んでおります。財務面では、借換による金利低減により、平均金利が2020年7月期には0.96パーセントまで低下する見込みです。

以上より、1口当たり当期純利益は、2020年1月期で対前期で688円増益の3,611円、2020年7月期は対前期で55円増益の3,666円となる見込みでございます。不動産等売却益の一部を圧縮積立金として、2020年1月期に1口あたり361円、2020年7月期に366円を繰り入れ、1口あたり分配金については、2020年1月期に対前期で327円増加の3,250円、2020年7月期は対前期で50円増加の3,300円を計画しています。

物件取得・譲渡実績(2019年7⽉期(第32期))

2019年7月期の物件取得・譲渡の実績についてご説明いたします。

本年3月に、スポンサーとの物件交換により、渋谷道玄坂スカイビルを81億円、東急番町ビルの準共有持分を10億4,000万円で取得した一方、カレイド渋谷宮益坂を77億8,000万円で譲渡いたしました。

譲渡価格と帳簿価格の差額のうち、26億6,500万円については、交換取得する2物件の圧縮記帳を行い、残額の3,900万円を不動産等交換差益として営業収益に計上しています。

東急番町ビルはスポンサーとの共有物件ですが、今回の追加取得により、東急リートの準共有持分割合は過半の52.6パーセントとなっています。また4月には、東急沿線地域と定義している世田谷区に所在し、下北沢駅徒歩3分の立地の商業施設である、ユニゾ下北沢ビルを22億5,700万円で取得しています。

物件⼊替(2020年1⽉期(第33期)、2020年7⽉期(第34期))

2020年1月期および2020年7月期に実施する物件入替についてご説明します。入替により取得する資産は、(スライドの)左側のKN自由が丘プラザで、31億6,000万円となっている一方、譲渡する資産はTOKYU REIT赤坂檜町ビルで、譲渡価格が48億円でございます。

物件入替の相手先はオリックス不動産投資法人で、2019年10月1日に準共有持分の49パーセントを、2020年3月4日に51パーセントをそれぞれ入れ替えるものでございます。

今回譲渡するTOKYU REIT赤坂檜町ビルは、取得以降、高稼働率を維持してまいりました。しかしながら事務所区画がシングルテナントであり、退去時の減収リスクがあること、築35年を経過し、今後の大規模修繕に伴う資金負担増加のリスクもあることから、譲渡候補物件として検討してまいりました次第でございます。

一方、KN自由が丘プラザは自由が丘駅徒歩2分に立地する商業施設で、隣接地にスポンサーの東急株式会社が保有する商業施設「Trainchi自由が丘」があります。自由が丘駅周辺の高い繁華性を持つエリアとして、多様なテナント層からのニーズが存在していることに加え、重点投資対象地域である東急沿線地域所在物件への投資を通じて、安定的な利益貢献が見込まれるものでございます。

TOKYU REIT赤坂檜町ビルの譲渡により、2期にわたって合計13億5,600万円の不動産等売却益を計上する予定ですが、圧縮積立金として2020年1月期に3億5,300万円、2020年7月期に3億5,800万円をそれぞれ繰り入れる予定でございます。

決算概況(2019年7⽉期)

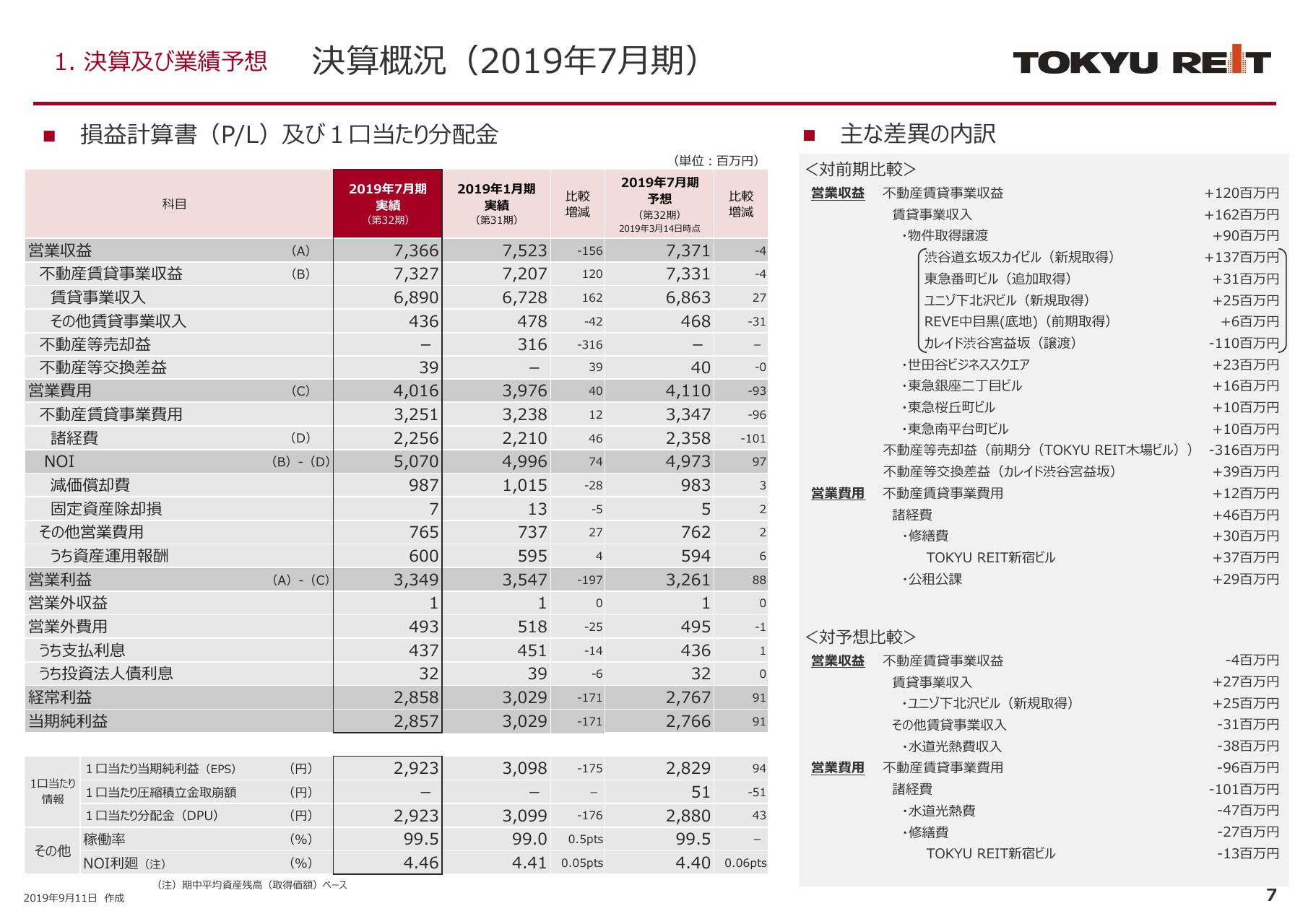

2019年7月期決算の、前期との比較増減についてご説明します。スライドの右側に、増減の内訳を記載しています。

営業収益では、スポンサーとの物件交換による増収に加え、稼働率の増加や賃料改定による増収があります。その一方で、前期に計上しているTOKYU REIT木場ビルの不動産等売却益がなくなり、対前期で1億5,600万円の減収となっています。

営業費用は、TOKYU REIT新宿ビルの外壁改修工事による修繕費の増加や、固定資産税等の公租公課の増加などがあり、対前期で4,000万円の増加となっています。

以上より、営業利益では対前期で1億9,700万円減益の33億4,900万円、当期純利益は対前期で1億7,100万円減益の28億5,700万円となりました。1口当たり当期純利益は対前期で175円減益の2,923円で、1口当たり分配金も同額となっています。

業績予想(2020年1⽉期、2020年7⽉期)

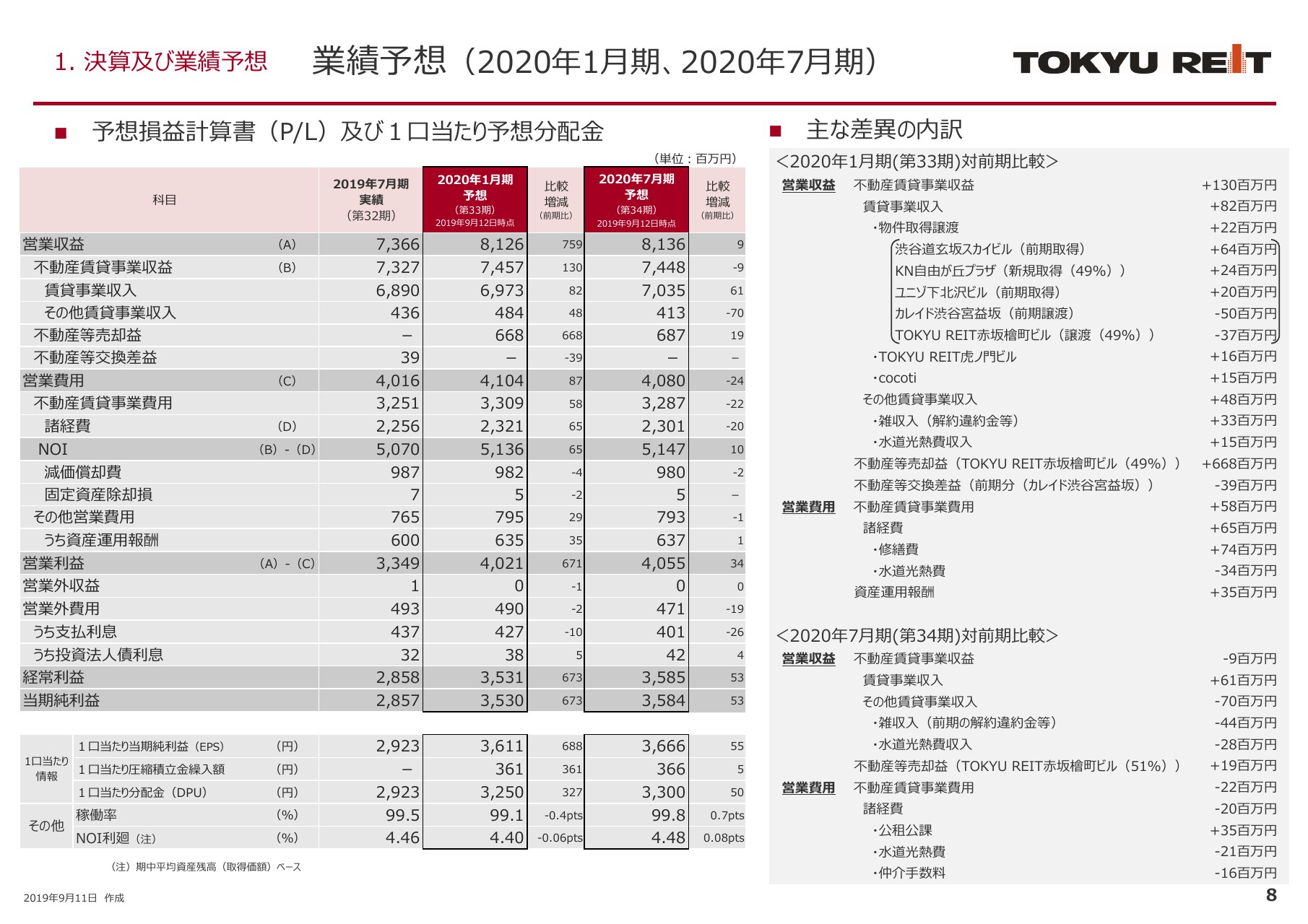

2020年1月期・2020年7月期の予想につきまして、前期との比較増減をご説明いたします。

2020年1月期については、営業収益では前期に取得した渋谷道玄坂スカイビル、ユニゾ下北沢ビルの通期寄与や既存物件の増収に加え、テナントの解約違約金などでその他賃貸事業収入が4,800万円増収となるほか、TOKYU REIT赤坂檜町ビルの不動産等売却益を計上し、対前期で7億5,900万円の増収となる見込みです。

営業費用では、TOKYU REIT第2新宿ビル、CONZE恵比寿の外壁改修工事による修繕費の増加や、資産運用報酬が増加する一方で、電力料金の削減による水道光熱費の減少などがあり、対前期で8,700万円の増加にとどまっています。

営業利益は対前期で6億7,100万円増益の40億2,100万円、当期純利益は対前期で6億7,300万円増益の35億3,000万円、1口当たり当期純利益は対前期で688円増益の3,611円の見込みでございます。これにTOKYU REIT赤坂檜町ビルの不動産等売却益のうち、1口当たり361円相当を圧縮積立金として繰り入れ、1口当たり分配金は3,250円となる見込みでございます。

(損益計算書の)右側にある2020年7月期については、営業収益ではその他賃貸事業収入で前期の解約違約金がなくなり減収となりますが、既存物件の稼働率増加や賃料改定による増収、不動産等売却益の増加などにより、対前期で900万円の増収を見込みます。

営業費用では、水道光熱費や仲介手数料の減少などにより、対前期で2,400万円の減少となります。営業利益では対前期で3,400万円増益の40億5,500万円、当期純利益は対前期で5,300万円増益の35億8,400万円、1口当たり当期純利益は対前期で55円増加の3,666円の見込みでございます。

2020年7月期についても、TOKYU REIT赤坂檜町ビルの不動産等売却益のうち、1口当たり366円相当の圧縮積立金を繰り入れ、1口当たり分配金は3,300円となる見込みでございます。

1⼝当たり分配⾦の変動要因

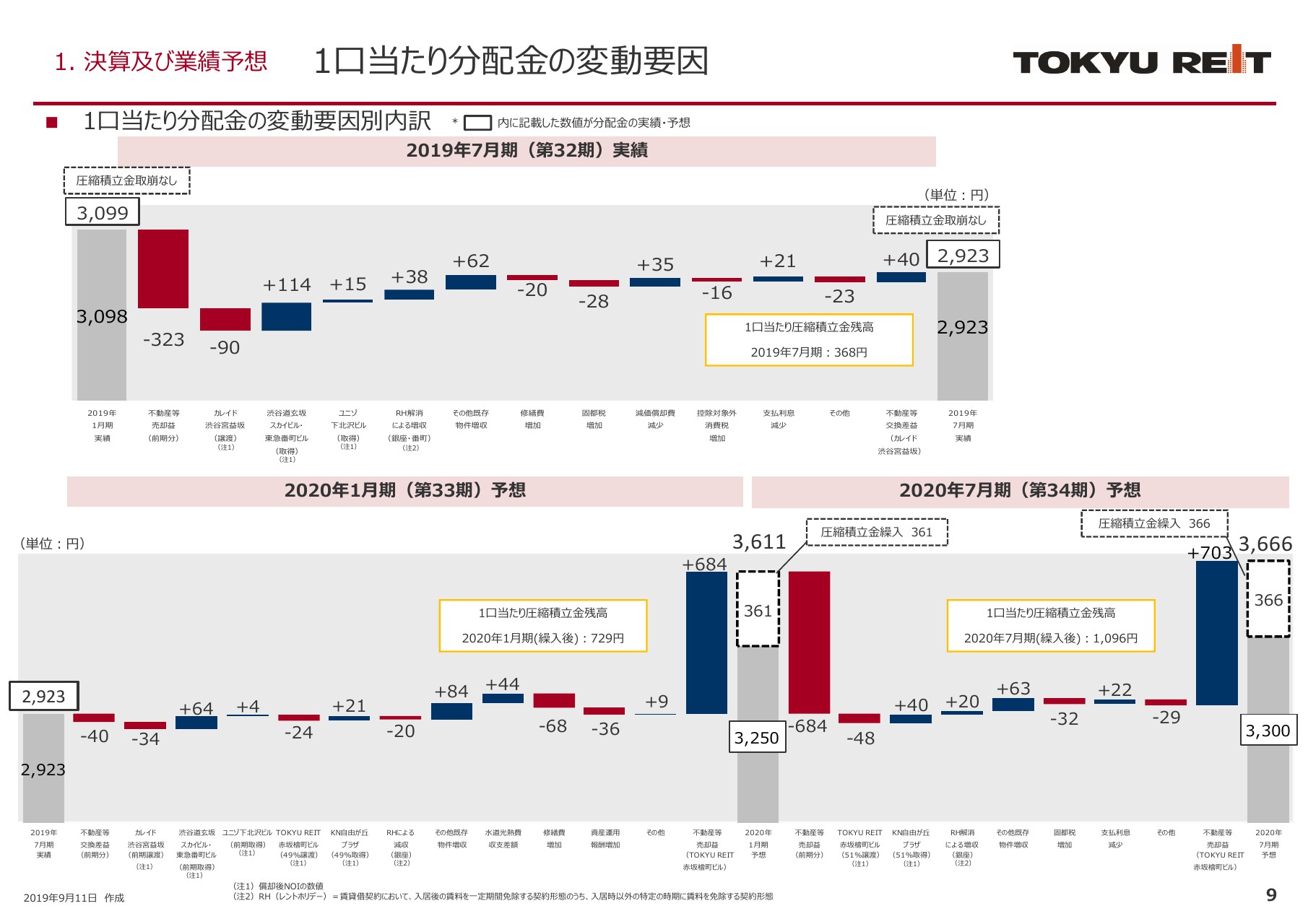

2019年1月期から2020年7月期までの、1口当たりの分配金の変動要因をあらためてご案内いたします。表示の金額は、発行済投資口数の97万7,600口で割った1口当たりの金額で、円単位の表示でございます。

(スライドの)上段のグラフの左端にある、前期の2019年1月期の1口当たり分配金が3,099円でございました。2019年7月期は、前期のTOKYU REIT木場ビルの不動産等売却益の減少、カレイド渋谷宮益坂の譲渡、渋谷道玄坂スカイビル・東急番町ビルの共有持分の追加取得、ユニゾ下北沢ビルの取得による増減、レントホリデーの終了や賃料改定などの既存物件の増収、修繕費・固定資産税・都市計画税・減価償却費等の増減、カレイド渋谷宮益坂の不動産等交換差益の計上といったことにより、1口当たり分配金が2,923円となりました。

下の段のグラフの2020年1月期においては、前期の不動産等交換差益が減少し、前期の譲渡・取得物件の通期の影響が表れ、賃料改定などによる増収、電気需給契約見直しによる水道光熱費収支の改善、TOKYU REIT新宿ビルの外壁改修工事などによる修繕費の増加のほか、TOKYU REIT赤坂檜町ビル49パーセントぶんの不動産等売却益の計上などより、1口当たり当期純利益は3,611円となっております。このうち1口当たり361円を圧縮積立金として繰り入れ、1口当たり分配金は3,250円となる見込みでございます。

2020年7月期においては、前期の不動産等売却益の減少をいったん織り込み、TOKYU REIT赤坂檜町ビルとKN自由が丘プラザの準共有持分51パーセントぶんの交換による増減のほか、レントホリデーの終了、賃料改定などの増収、固定資産税・都市計画税の増加、支払利息の減少、TOKYU REIT赤坂檜町ビル51パーセントぶんの不動産等売却益の計上などにより、1口当たり当期純利益は3,666円となっております。このうち1口当たり366円を圧縮積立金として繰り入れ、1口当たり分配金が3,300円となる見込みでございます。

ポートフォリオの稼働状況

稼働率の推移でございます。2019年7月期末の稼働率は、(スライドの)上のグラフをご覧ください。

赤線の商業施設は100パーセント稼働を維持し、青線のオフィスは前期末に比べて0.8ポイント上昇の99.1パーセントとなり、グレーのポートフォリオ全体の稼働率は前期末に比べて0.5ポイント上昇の99.5パーセントとなりました。

点線で示しているポートフォリオ全体の稼働率予想は、2020年1月期末に99.1パーセント、2020年7月期末に99.8パーセントと予想しており、引き続き高稼働を見込んでいます。

下のグラフは、オフィスの契約面積ベースの稼働率と、フリーレント面積を控除した稼働率との比較を示しています。2018年7月期末時点で双方の乖離が3.7ポイントございましたが、東急虎ノ門ビルのフリーレント期間終了後は、ほぼこの乖離は解消されている状況でございます。

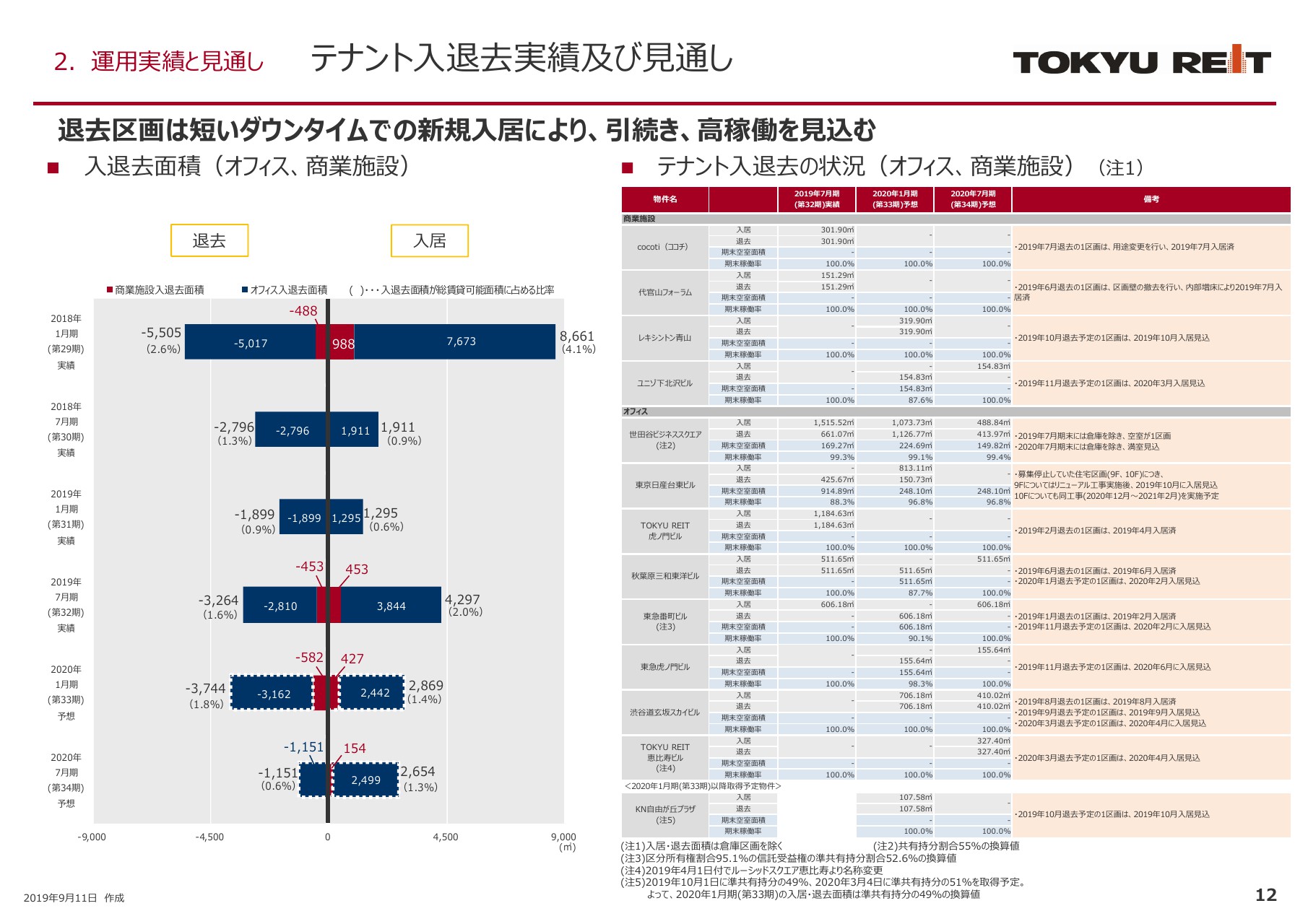

テナント⼊退去実績及び⾒通し

(スライドの)左のグラフは、テナントの入退去面積を示しています。2019年7月期は、オフィスと商業施設で3,264平米の退去に対し、4,297平米の入居がございました。

右側には、2019年7月期から2020年7月期までの、物件ごとのテナントの入退去の実績と予想を示しています。2020年1月期以降、商業施設ではレキシントン青山、ユニゾ下北沢ビル、オフィスでは東急番町ビルや渋谷道玄坂スカイビルなどで退去予定がございますが、短いダウンタイムで埋め戻し、高稼働を維持できる見込みでございます。

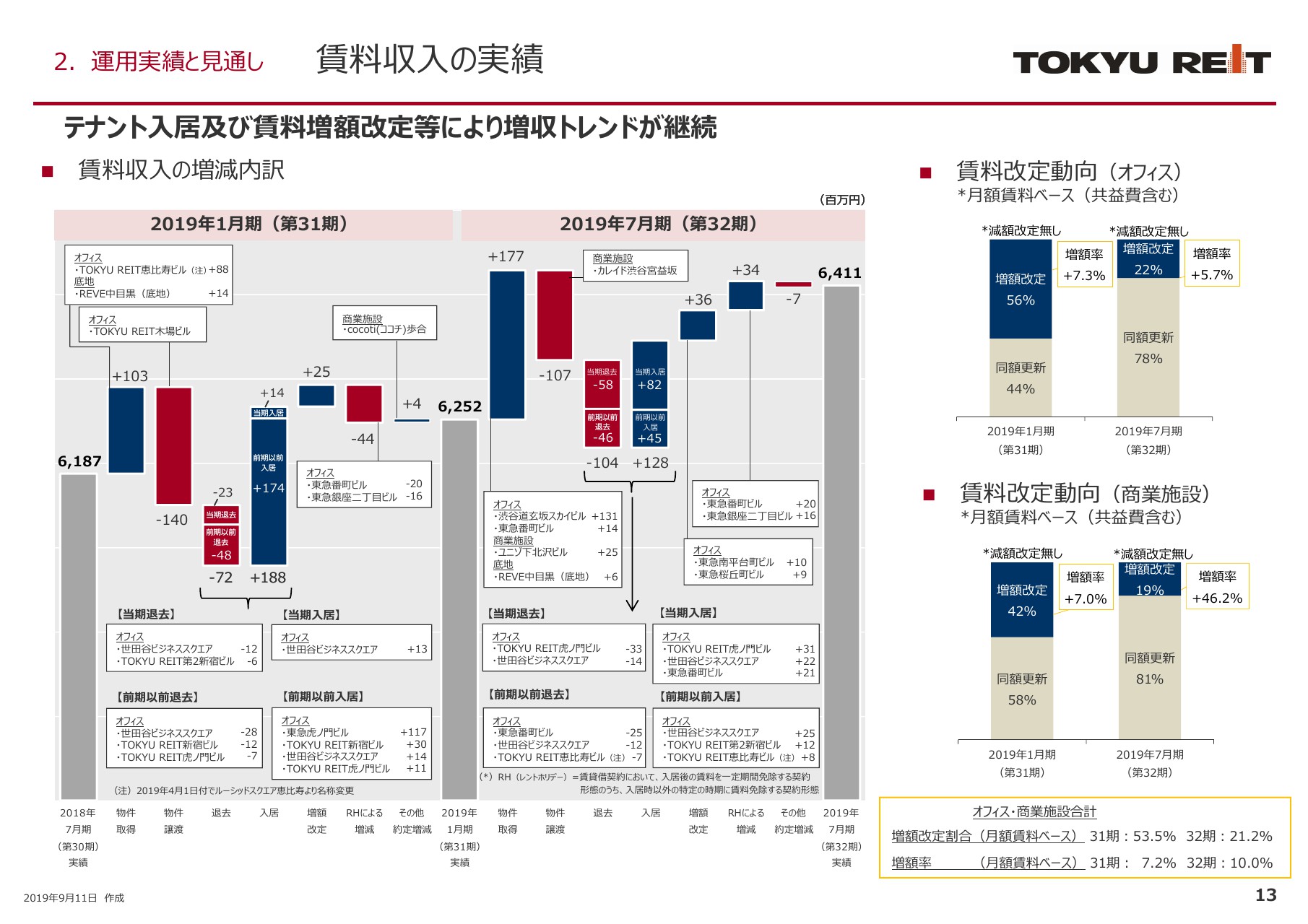

賃料収⼊の実績

賃料収入の実績について、(スライドの)左のグラフに、増減内訳を要因別に示しております。2019年7月期の賃料収入については、渋谷道玄坂スカイビルなど4物件の取得で1億7,700万円の増収、カレイド渋谷宮益坂の譲渡で1億700万円の減収となり、差し引きで7,000万円の増収となりました。

また、世田谷ビジネススクエアなどでの入退去で差し引き2,400万円の増収となったほか、東急南平台町ビル、東急桜丘町ビルなどでの増額改定により、全体としては対前期で1億5,900万円増収の64億1,100万円となりました。

右側のグラフに、賃料改定の動向をオフィスと商業施設に分けて示しておりますが、オフィスと商業施設合計の増額改定割合は21.2パーセント、増額率は10パーセントとなっています。

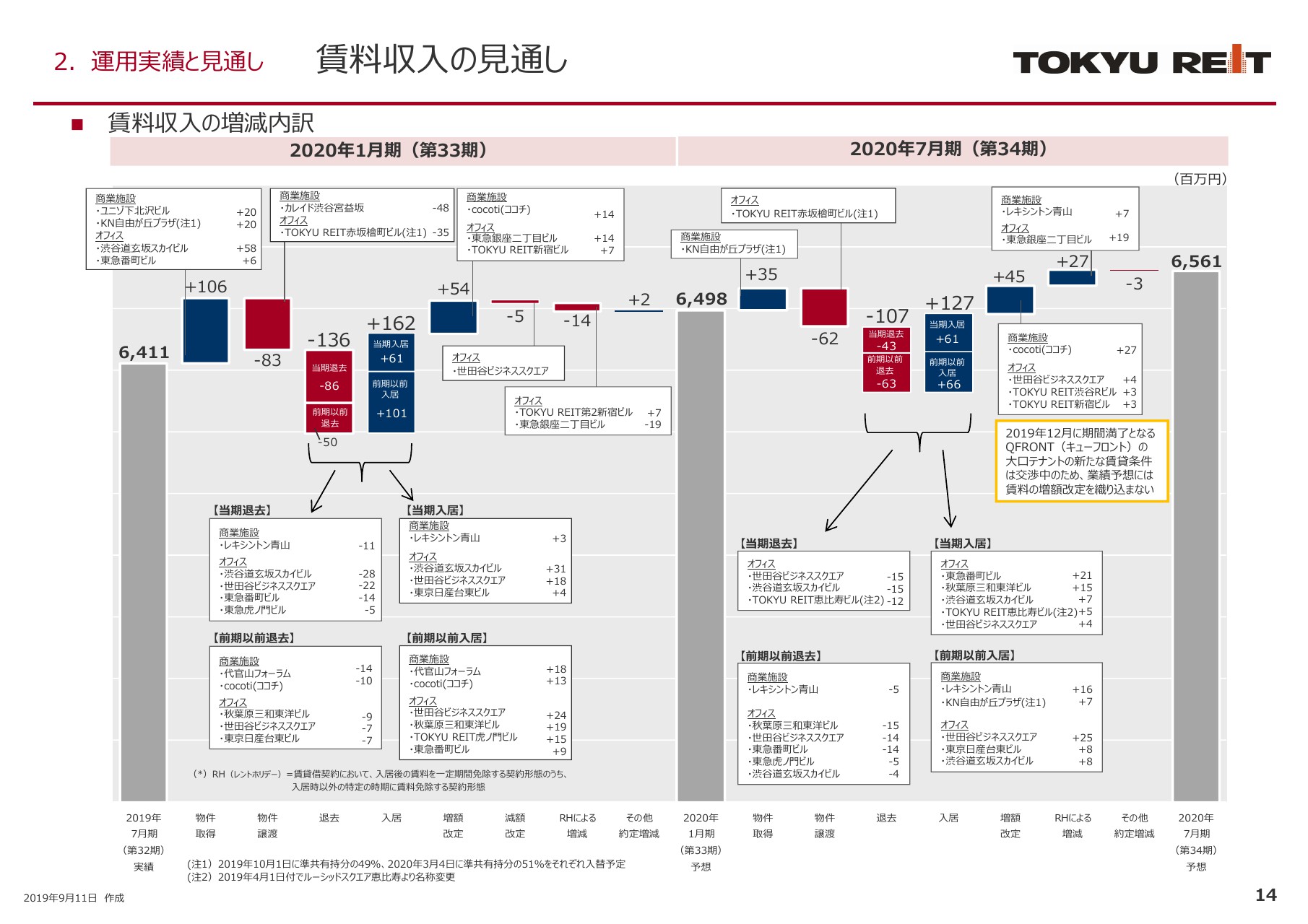

賃料収⼊の⾒通し

2020年1月期と2020年7月期の賃料収入の見通しでございます。2020年1月期は、渋谷道玄坂スカイビルなど4物件の取得で1億600万円の増収効果、カレイド渋谷宮益坂の譲渡で8,300万円の減収となり、差し引きで2,300万円の増収となる見込みでございます。

また、テナントの入退去では差し引きで2,600万円の増収、増額改定で5,400万円の増収などがあり、対前期で8,600万円増収の64億9,800万円となる見込みでございます。

2020年7月期は物件入替で減収となる一方、テナントの入退去では差し引き2,000万円の増収や、増額改定による4,500万円の増収もあり、対前期で6,300万円増収の65億6,100万円の賃料収入を見込んでおり、増収基調がこのまま継続する見込みでございます。

なお、2019年12月に期間満了となるQFRONTの大口テナントの新しい賃貸条件については、現在交渉中でございますので、この業績予想にはQFRONTの賃料増額改定は織り込んでおりません。

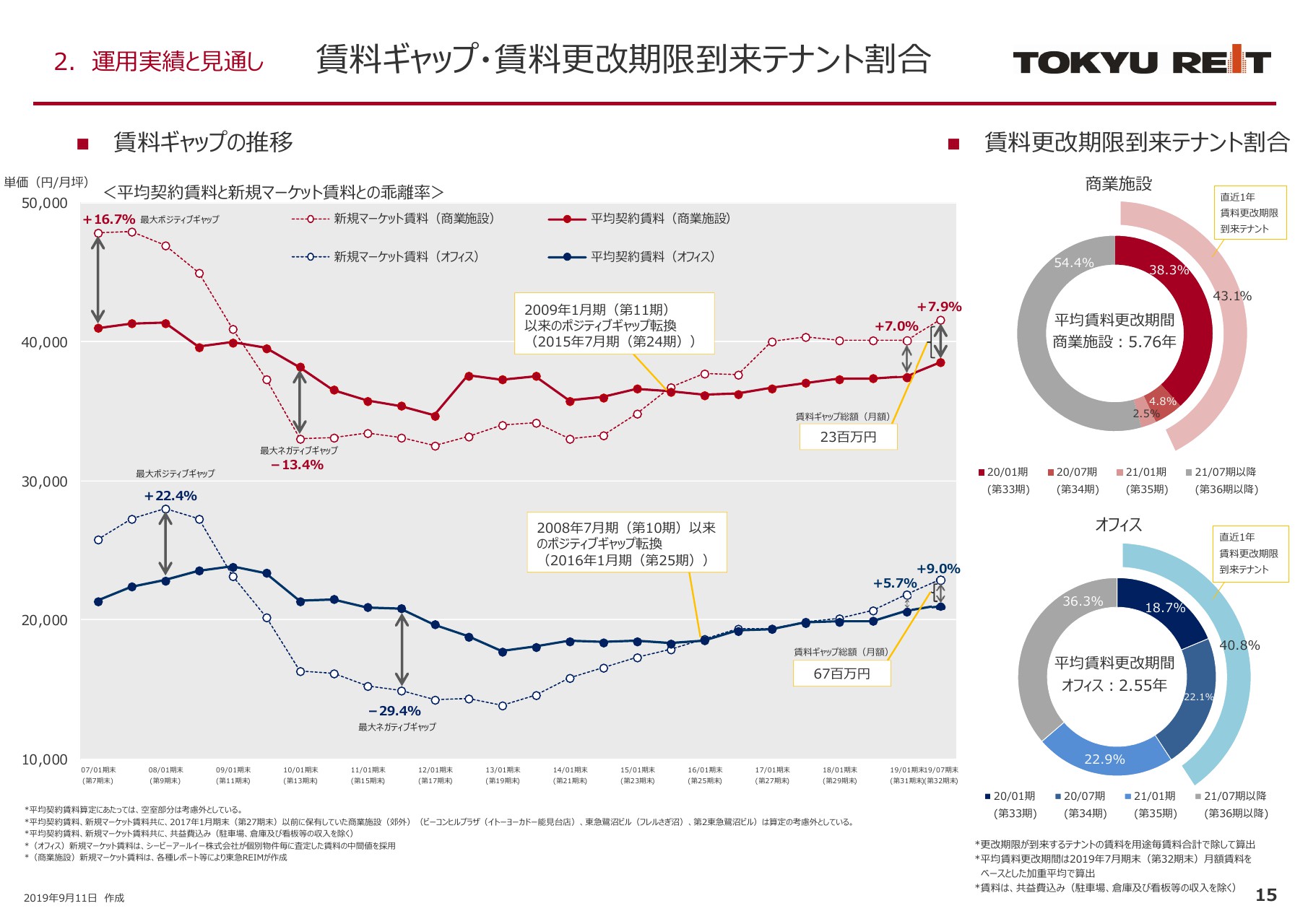

賃料ギャップ・賃料更改期限到来テナント割合

平均契約賃料と新規マーケット賃料の差である賃料ギャップ、賃料更改期限到来テナント割合についてご説明します。

(スライドの)左側のグラフは、商業施設とオフィスの賃料ギャップの推移です。商業施設は2015年7月期から、オフィスは2016年1月期から、それぞれ新規マーケット賃料が平均契約賃料を上回るポジティブギャップに転換し、賃料増額改定による内部成長は継続し、平均契約賃料の上昇が継続しています。直近1年では、オフィスの新規マーケット賃料がさらに上昇し、ポジティブギャップがプラス9.0パーセントまで広がっています。

右側の円グラフは、賃料更改期限が到来するテナントの割合を賃料収入ベースで示しています。商業施設については、向こう1年間で43.1パーセントのテナントが、オフィスについては40.8パーセントのテナントが賃料更改を迎えます。商業施設については、2020年1月期にQFRONTの賃料更改期限を迎えるため、この改定割合が大きくなっています。

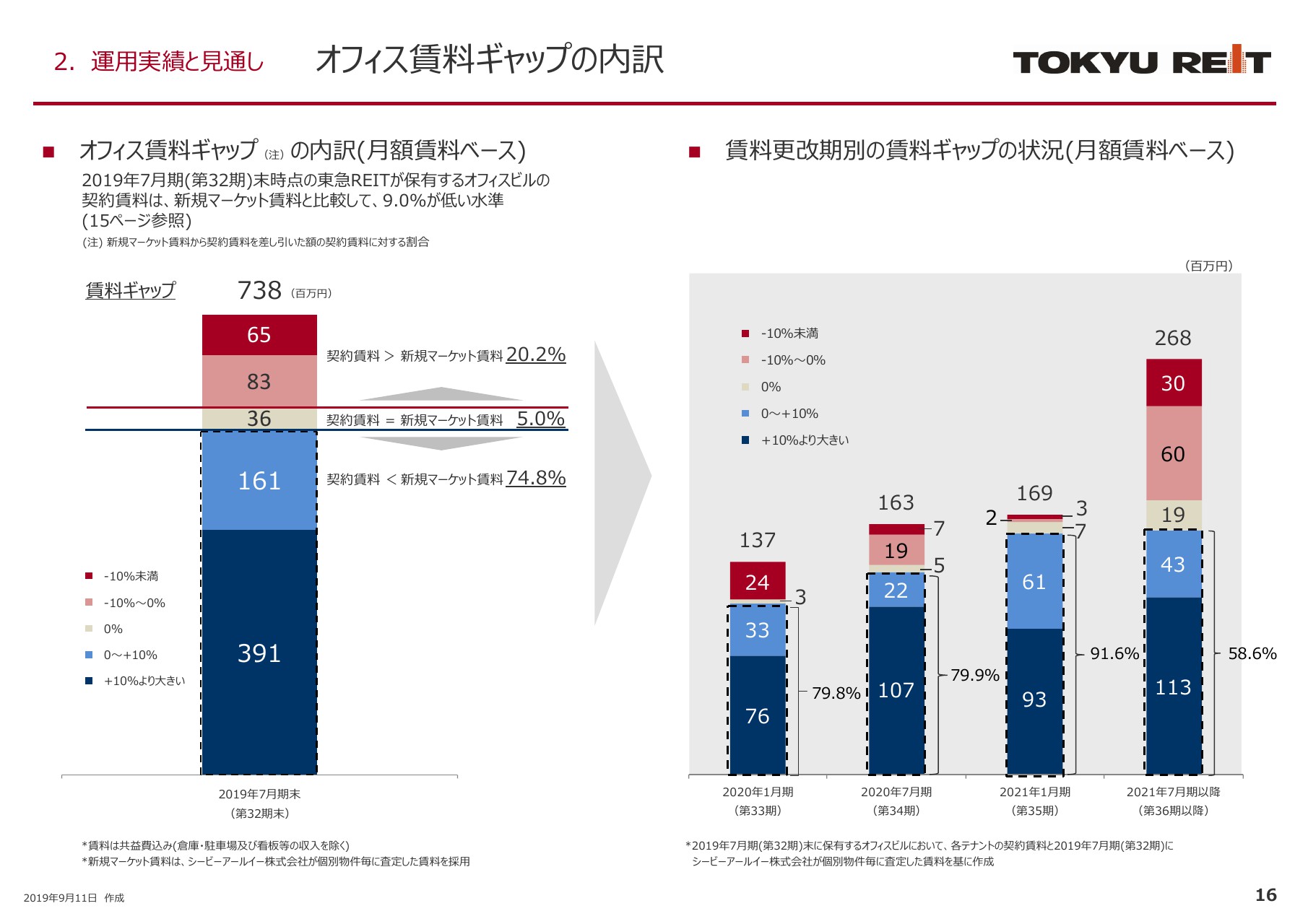

オフィス賃料ギャップの内訳

オフィスの賃料ギャップの内訳でございます。(スライドの)左側のグラフは、2019年7月期のオフィスの月額賃料について、賃料ギャップの割合ごとに内訳を示しております。

赤系の色は、契約賃料が新規マーケット賃料よりも高い水準、青系の色は契約賃料が新規マーケット賃料よりも低い水準を示しており、2019年7月期末で全体の74.8パーセントがマーケット賃料を下回る水準となっています。

右側のグラフは、これらの契約を今後の賃料更改期ごとに分解して示しているものでございます。現在のマーケット環境では、契約賃料が新規マーケット賃料より高い水準であっても、減額改定に至るケースはほとんどなく、次期以降も契約賃料が新規マーケット賃料よりも低い契約のテナントを中心に、増額改定交渉を積極的に進めてまいります。

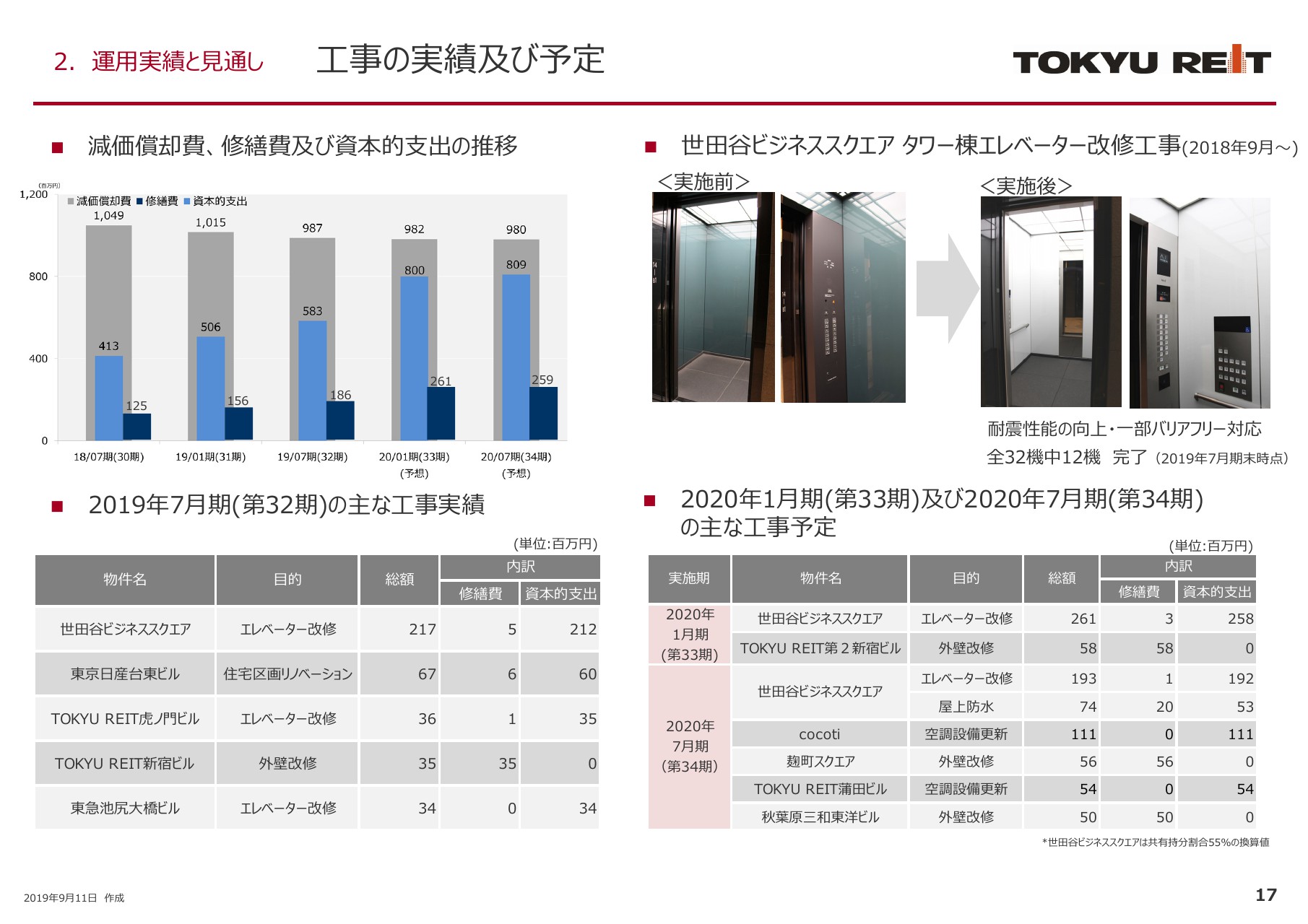

⼯事の実績及び予定

工事の実績と予定でございます。(スライドの)左上のグラフは、減価償却費、修繕費、資本的支出の推移を示しています。現在、右上でご紹介している、世田谷ビジネススクエアの全棟のエレベーター改修工事を進めており、2020年1月期と2020年7月期については、これを要因として資本的支出が増加しています。

バリューアップを図るリニューアル工事に加え、今後は設備更新工事の増加が見込まれますが、減価償却費の範囲内での資本的支出を前提に、中長期的なキャッシュフローのバランスを保って、効果的に物件価値の維持・向上を図る工事を進めてまいります。

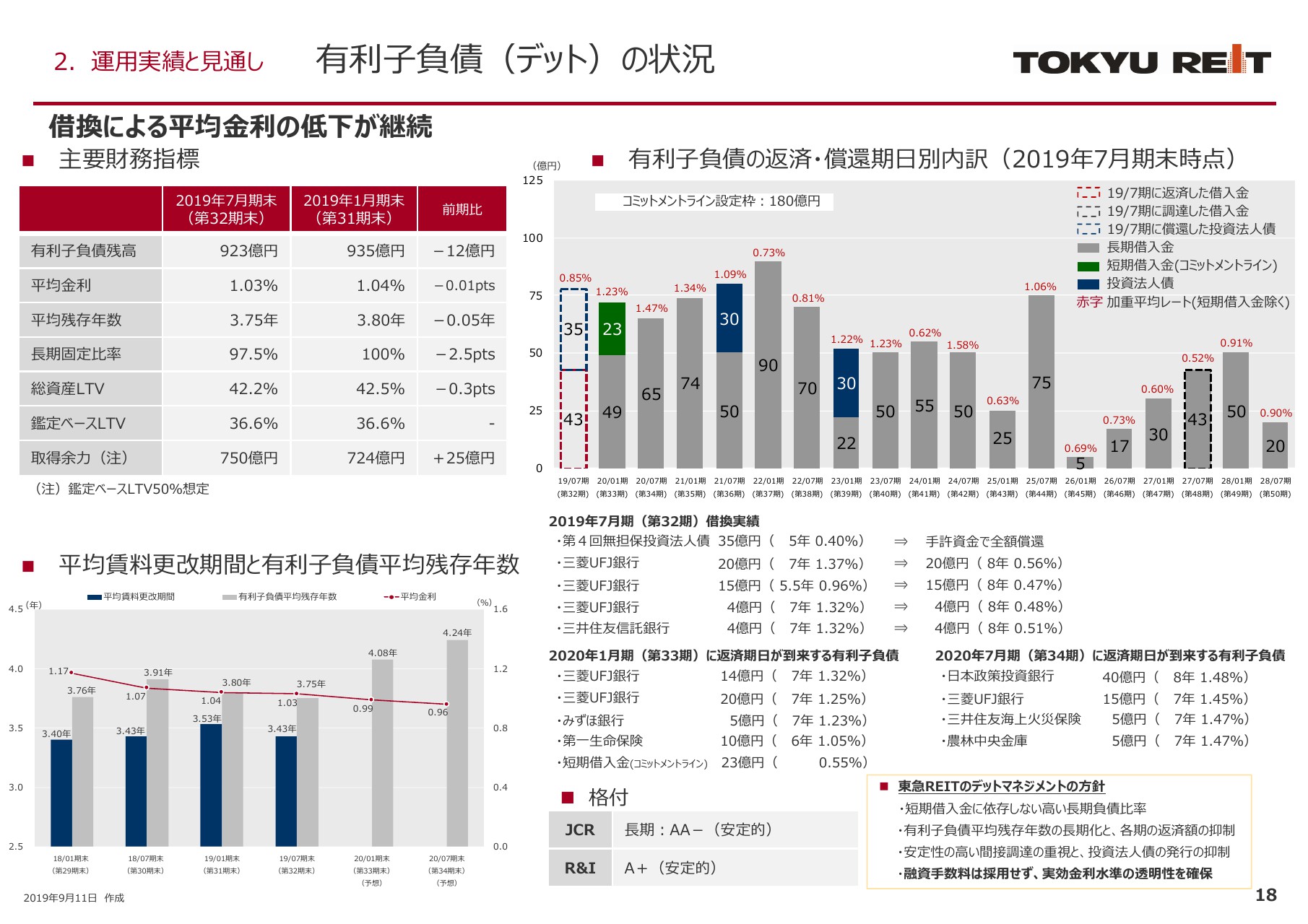

有利⼦負債(デット)の状況

有利子負債の状況でございます。(スライドの)左上に2019年7月期末の主要な財務指標を記載していますが、有利子負債残高は、対前期で12億円減少の923億円でございます。長期固定比率は、コミットメントラインの短期借入金の増加があり、対前期で2.5ポイント低下の97.5パーセント、平均金利は、対前期で0.01ポイント低下の1.03パーセントとなりました。

左下に記載のとおり、平均契約更改期間を上回るデュレーションを確保し、金利上昇の局面に常に備えております。直近のリファイナンスでは、より長期・低利の調達ができており、デュレーションは今後、少し長くなってくる見通しでございます。平均金利は2020年1月期で0.99パーセント、2020年7月期は0.96パーセントを見込んでいます。

右上のグラフには、有利子負債の各期ごとの返済償還額と加重平均レート、その下には直近の借換実績と、2020年7月期までの返済期日が到来する有利子負債を記載しています。2020年1月期に72億円、2020年7月期に65億円の借入金の返済が到来いたしますが、直近の借入では8年限でおよそ0.5パーセントと、今後も借換による金利低下が見込まれます。

格付につきましては、記載のとおりでございます。

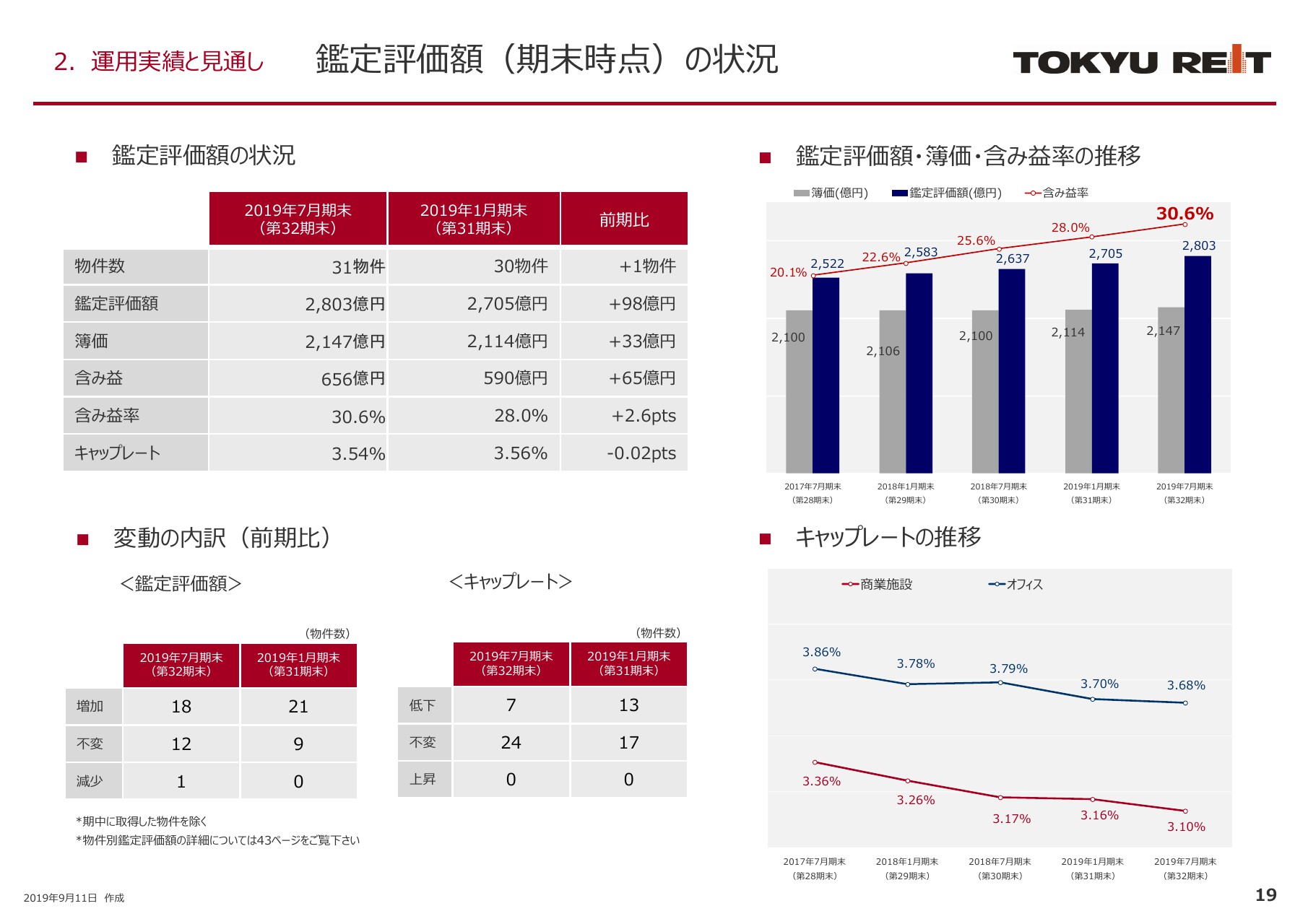

鑑定評価額(期末時点)の状況

2019年7月期末の鑑定評価額の状況です。当期のポートフォリオ全体の鑑定評価額は、対前期で98億円増加の2,803億円、含み益は対前期で65億円増加の656億円となりました。

(スライドの)左下の変動の内訳では、鑑定評価額が前期よりも増加した物件は、全体31物件のうち18物件でございます。キャップレートは31物件中7物件で低下しており、右下のグラフに示しているように、商業施設で3.10パーセント、オフィスで3.68パーセントまで低下しているところでございます。

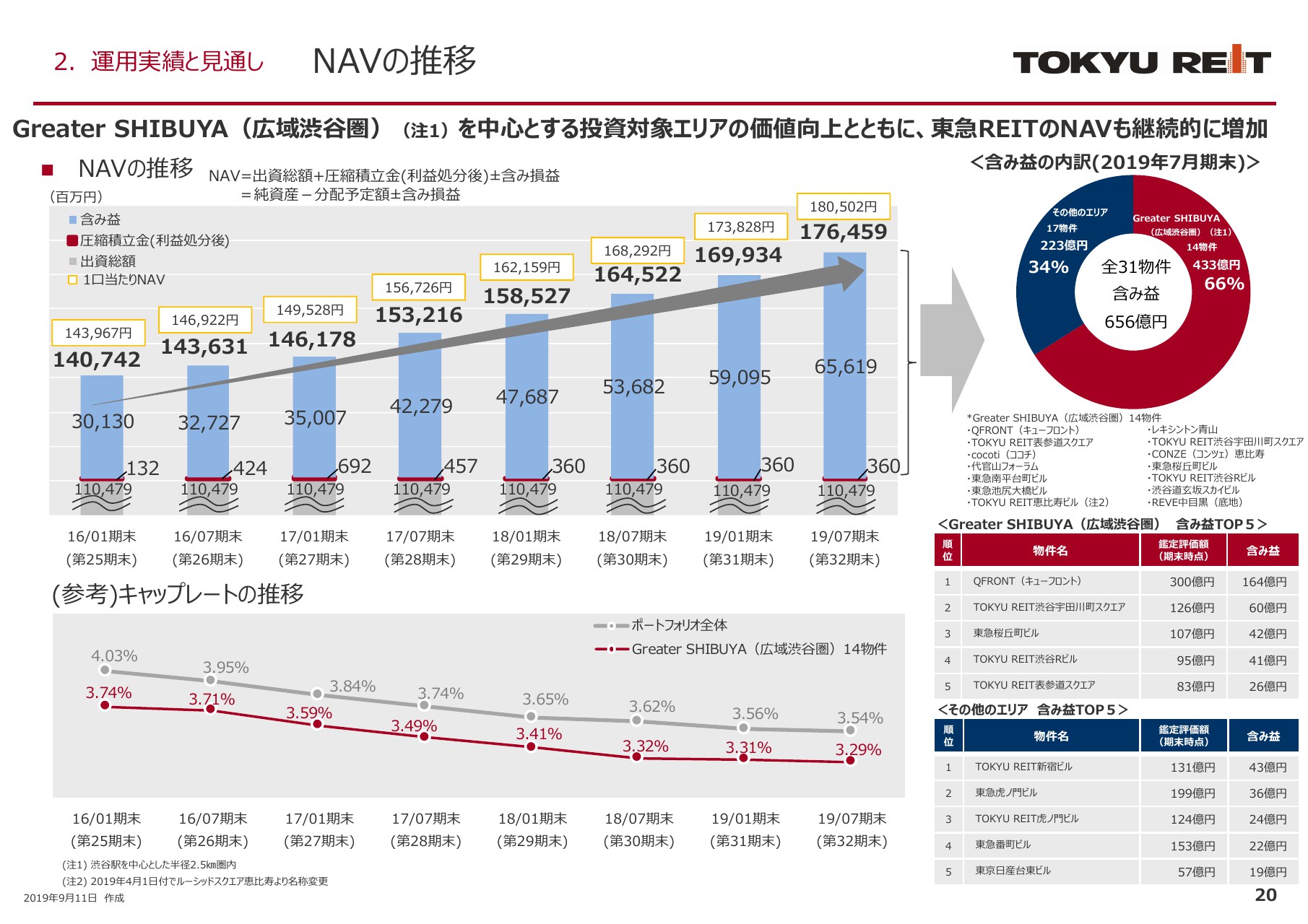

NAVの推移

NAVの推移についてご説明いたします。(スライドの)左上のグラフは2016年1月期からの推移をお示ししています。2013年1月期末以降、NAVは増加を続けており、もっとも大きなNAV増加要因は含み益の増加でございます。

2019年7月期末の含み益の内訳については、右上の円グラフのとおり、全31物件の含み益656億円のうち、広域渋谷圏「Greater SHIBUYA」に所在する14物件の含み益が433億円と、全体の3分の2を占めています。

「Greater SHIBUYA」と申しますのは、渋谷駅を中心に半径2.5キロメートル圏内を指している部分であり、スポンサーの東急株式会社が中期経営計画の重点施策として、事業機会を積極的に獲得するエリアとしています。

左下のグラフはキャップレートの推移を示していますが、「Greater SHIBUYA」の14物件のキャップレートの低下とともに、ポートフォリオ全体のキャップレートの低下が続いています。渋谷駅周辺再開発が進捗し、来年の2020年に向けて順次完成を迎え、渋谷エリアのさらなる価値向上が見込まれております。

今後も東急リートは、渋谷と東急沿線地域を中心とする投資対象エリアの価値向上に寄与するとともに、NAVの継続的な増加を目指してまいります。

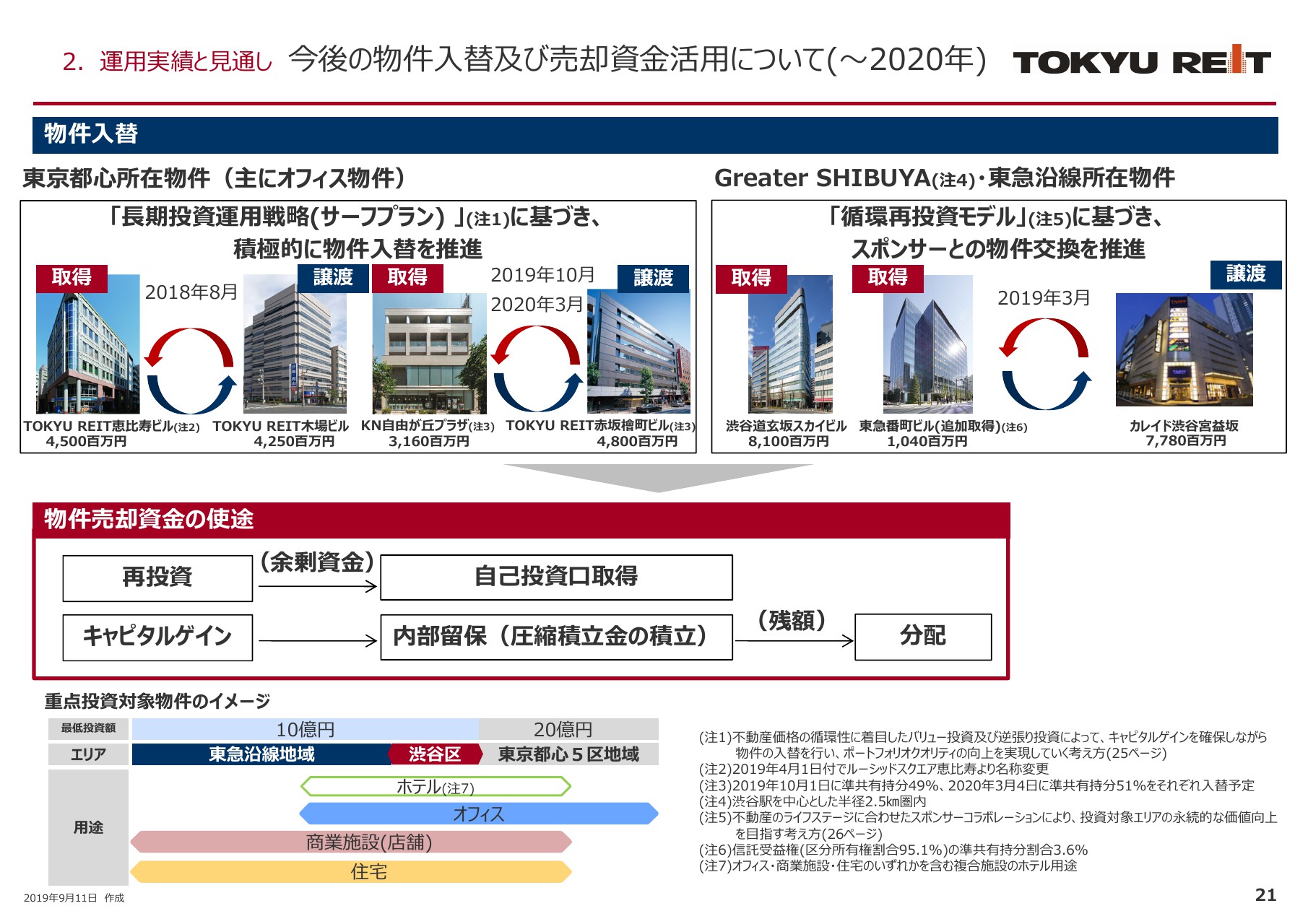

今後の物件⼊替及び売却資⾦活⽤について(〜2020年)

2020年までの物件入替と売却資金活用の方針を、あらためてご案内いたします。東京都心所在物件については、長期投資運用戦略「サーフプラン」に基づき、積極的な物件入替を推進し、「Greater SHIBUYA」・東急沿線所在物件については、循環再投資モデルに基づき、スポンサーとの物件交換を継続してまいります。

物件売却に伴う改修資金については、今後も不動産価格の上昇が見込まれる「Greater SHIBUYA」や東急沿線地域を中心に再投資し、余剰資金が生じる場合には自己投資口の取得を検討するとともに、物件売却によってキャピタルゲインが生じる場合には、当期純利益の10パーセントを限度として圧縮積立金を積み立て、残額を分配する方針でございます。

現状の不動産マーケットの好調は続くと考えられます。少なくとも来年の2020年までは、この方針に基づきいて現在のポートフォリオの内部成長を推進するとともに、積極的に物件入替を進め、ポートフォリオの質的向上を図ってまいります。

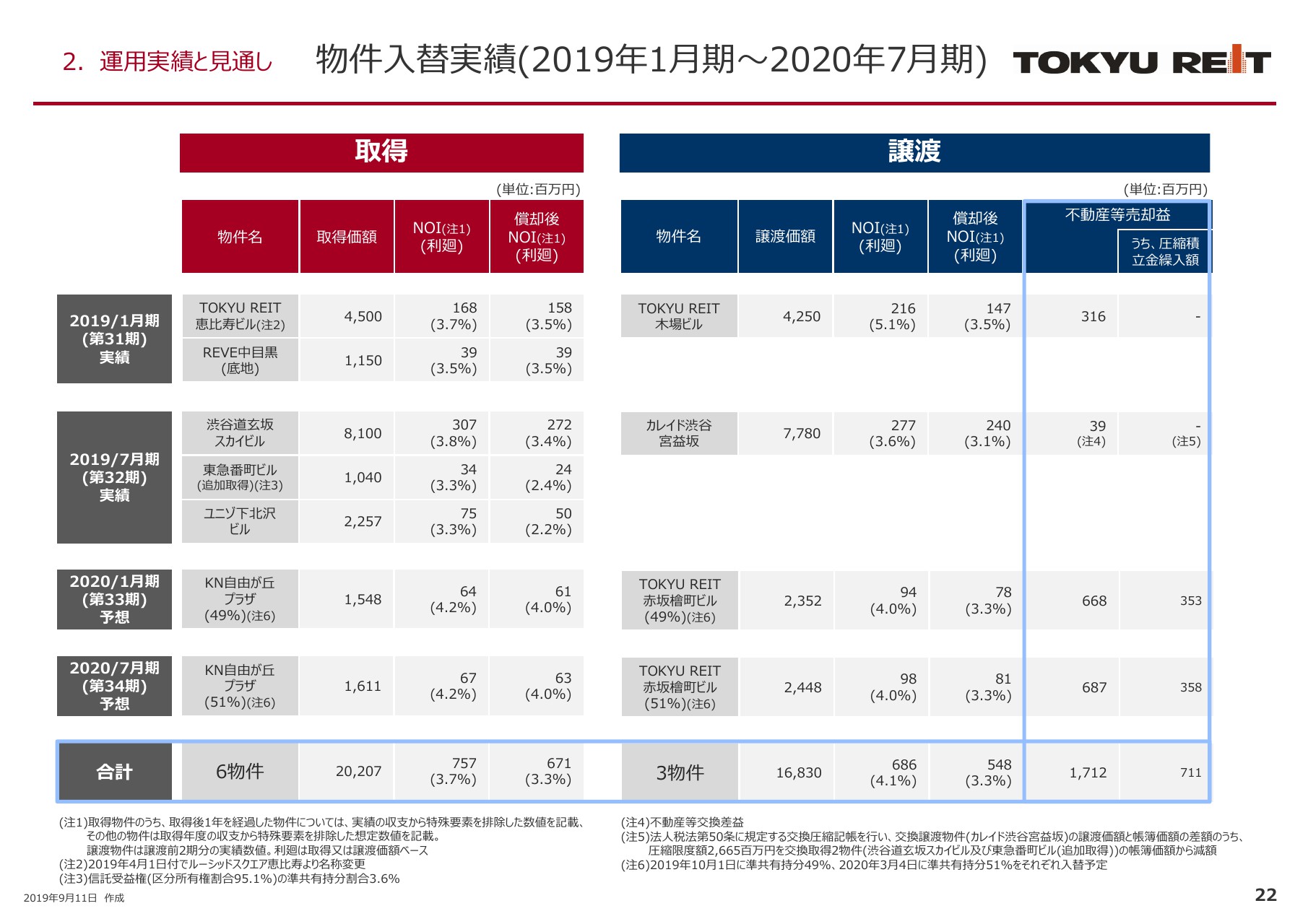

物件⼊替実績(2019年1⽉期〜2020年7⽉期)

2019年1月期から2020年7月期の、物件入替の実績・計画をまとめたものでございます。

資産規模については、譲渡価格合計168億円に対し、取得価格合計は202億円となっており、差し引きで34億円増加しています。これに伴ってNOI、償却後NOIの総額も増加いたします。

さらに今後は、渋谷道玄坂スカイビルなど、現行の契約賃料がマーケット賃料に比べて低い物件を中心に、テナントの入替や賃料の増額改定を実施し、さらなる利益成長を進めてまいります。

先ほどご説明した方針に基づき、物件入替でキャピタルゲインが生じる場合でございますが、スライドの右側に記載のとおり、4期合計で不動産等売却益を17億円計上し、圧縮積立金を7億円積み増して内部留保するとともに、その差し引き10億円については分配金の増加に充てる計画でございます。

今後も、不動産マーケットの動向を十分に注視しながら投資活動を進め、投資主価値の最大化を図ってまいります。

本日の、私からの説明は以上でございます。