2019年10月17日に日本証券アナリスト協会主催で行われた、株式会社識学2020年2月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料 質疑応答パートはこちら

スピーカー:株式会社識学 代表取締役社長 安藤広大 氏

会社紹介

安藤広大氏(以下、安藤):みなさまこんにちは。本日はお足元の悪いなかお集まりいただきまして、ありがとうございます。株式会社識学の2020年2月期第2四半期の決算説明をします。

冒頭で、改めまして当社の会社概要及びビジネスモデルを簡単にご説明差し上げたのちに、第2四半期の決算概況に入っていきたいと思います。

今回ビジネスモデルを改めて発表させていただく理由として、当社のなかでもIPOさせていただいて半年のなかで成長戦略を改めて固めていくなかで、何をKPI(重要業績評価指数)とするかというところが非常に精練できたため、そのあたりを改めてみなさまと共有させていただきたいという意図で、発表しようと思います。

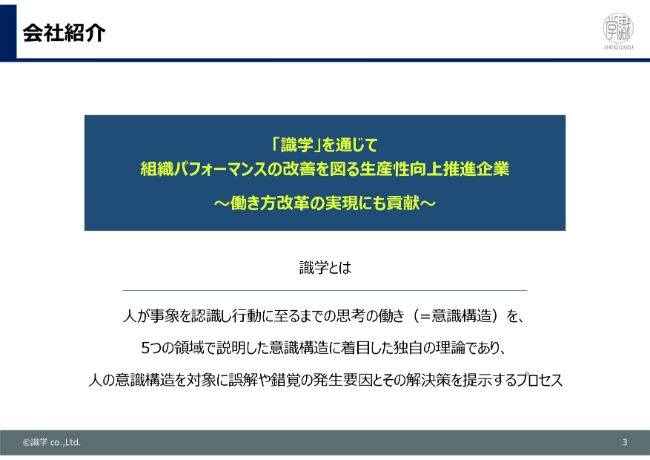

そもそも識学とは何かというところなのですが、「識学」という独自のメソッドを通じて組織パフォーマンスの解明を図り、組織運営のコンサルを行う会社です。

「識学」についてみなさまから共通した理解はいただけていないと思うのですが、識学とは何かと言うと、「意識構造の学問」ということで「識学」と言わせていただいています。

では意識構造とは何かと言うと、3ページに書いてあるとおり、人が物事を認識して行動に移るまでの間のことを意識構造と言っています。

人は正しく物事を認識すれば正しく行動できるのですが、認識を誤れば行動も誤ってしまいます。その認識の誤りのことを誤解とか錯覚と言うと思うのですが、要は人がどのように誤解や錯覚を起こし、どうすれば誤解や錯覚を起こさないのかをロジック化したものが識学だとご理解いただければと思います。

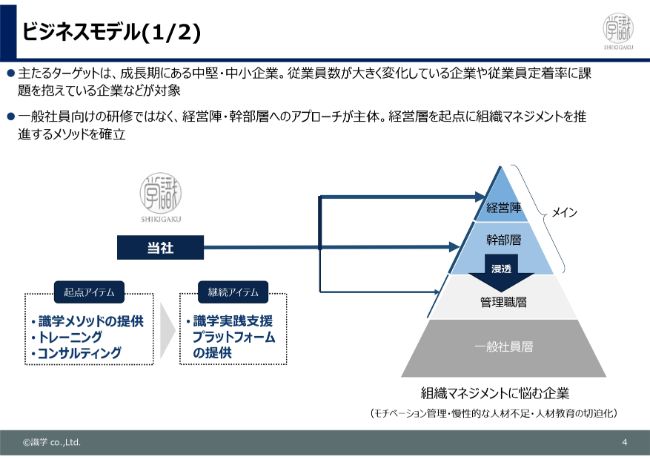

ビジネスモデル(1/2)

以上を前提として当社のビジネスはどういうものかというと、その組織における誤解や錯覚をなくしていけば組織のパフォーマンスが上がるとして、その組織における誤解や錯覚の発生の要因は経営陣・幹部層など、いわゆる組織のルールをつくる側の人たちの言動であると考えています。

そのため、経営陣や幹部層にしっかり識学をお伝えし、誤解や錯覚の発生しない組織運営をしていくことで、組織のパフォーマンスを上げていくことができるということが、当社が提供しているサービスです。

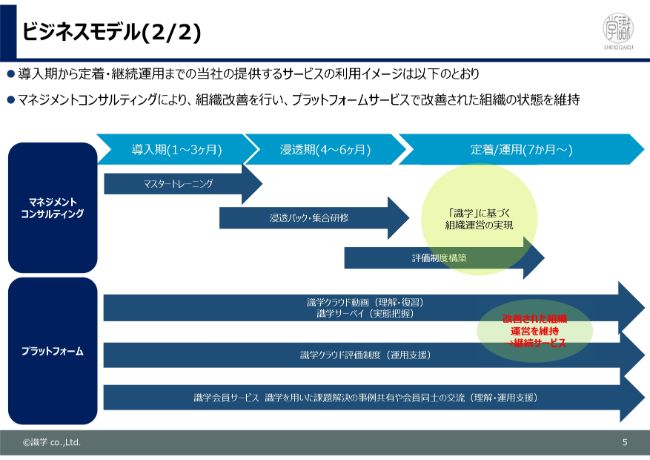

ビジネスモデル(2/2)

経営陣・幹部層にお伝えしている内容は、トレーニング、コンサルティングなどと呼んでいて、当社のカテゴリーですとマネジメントコンサルティングと分類している分野でございまして、おもに人力でお伝えするフローのビジネスです。

そのあと、経営陣・幹部層に伝えた識学を社内にしっかり浸透させていくにあたりまして、識学のプラットフォームを提供する「識学クラウド」というサービスがございます。こちらはストックの商売で、大きくこの2種類に分けてサービスを展開しております。

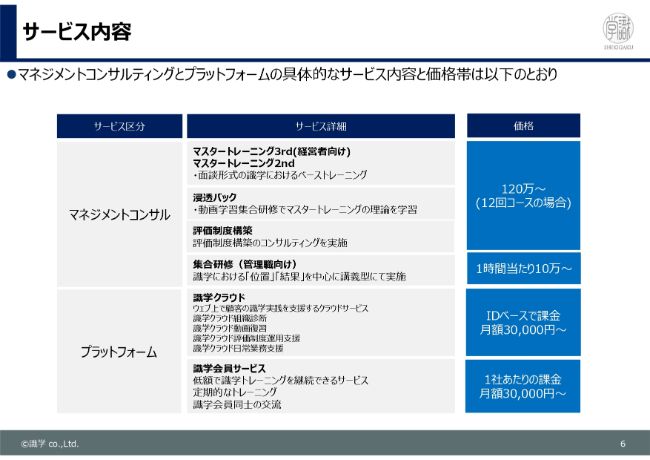

サービス内容

どのような順番で(サービスを提供するか)というと、まずはマネジメントコンサルティングのところでマスタートレーニングというマンツーマンのサービスがございます。こちらを経営陣の上層部に受けていただき、そのあとさらに浸透させていくため、管理職など幹部層の少し下の方々に対して浸透パックや集合研修を提供するということです。

そしてさらに(社内に識学を)浸透させていこうという時には、評価制度構築などの実務により近い部分でのサービスも提供させていただくという流れでマネジメントコンサルティングを進めていきます。

プラットフォームでは「識学クラウド」というサービスがあり、動画での復習ができたり、サーベイといって組織の状態を識学的に判断するような仕組みを用意しています。

あとは識学会員サービスという、会員同士の勉強会に参加できたり、定期的に当社の講師からフォローアップさせていただいたりするサービスがございます。こちらは識学の浸透を助けるサービスで、ストックの収益が成り立っています。

価格帯についてです。マネジメントコンサルティングは、マスタートレーニングや浸透パックを120万円から提供しています。講師によって値段が変わっていて、私が受け持つ場合だと480万円いただいています。120万円~480万円の間で、講師の価格感が変わってくるということです。

プラットフォームはそれぞれ3万円からというところで、低料金で提供しています。当社のサービスポリシーをもとに、識学を1社でも多くの会社に広げていきたいとの思いでサービスを展開しています。

基本的には、マネジメントコンサルタントでしっかりと内製化していただき、当社の手元を離れても動いていく組織を作っていただければと思っています。

ただ、(識学を)忘れてもらっては困るので、プラットフォームにおいて薄くお付き合いいただくといったサービスポリシーです。

他コンサル会社さまのように、長く太くたくさんのお金を1社の会社から貰うというポリシーではありませんので、そのあたりもご理解いただければと思っています。

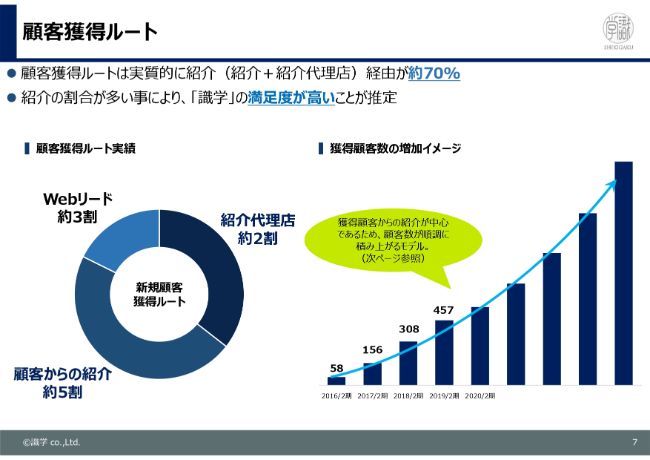

顧客獲得ルート

当社の顧客獲得ルートです。3割がWebリードになっていて、残り7割はお客さまからのご紹介になっています。

その7割を5割と2割に分けると、お客さまの紹介の中でも、例えば税理士法人のお客さまは法人の顧客をたくさん持っておられますので、一部手数料をお支払いさせていただき、ご紹介を促進させていただいています。そのような約2割の顧客獲得を「紹介代理店」と呼んでいます。

ただ単に「良かったから紹介するよ」と言って紹介していただいているのは、残りの5割です。7割がご紹介で成立しているというのが当社の新規獲得ルートの特徴です。

紹介が7割というのが1つ重要なポイントになっていまして、当社の売上構成比としては90パーセント以上がマネジメントコンサルタントのフローの売上なのですが、おかげさまで売上は割と安定しています。

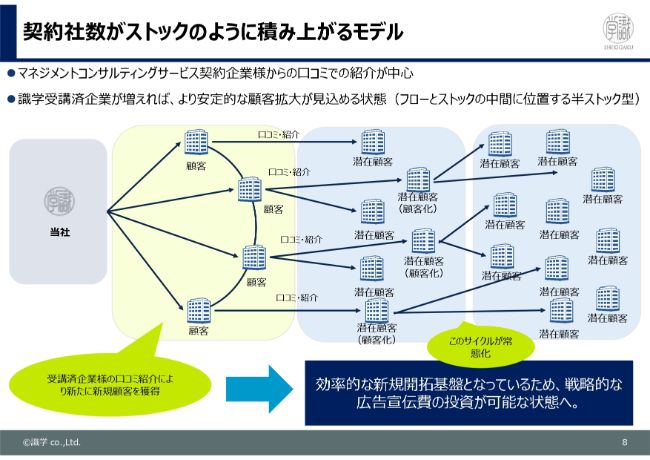

契約社数がストックのように積み上がるモデル

なぜ安定しているのかと言うと、お客さまから紹介していくという前提でビジネスモデルを作っているため、顧客の母数がどんどん増えていくからです。

一定確率で紹介していただけるため、お客さまの存在自体がストックになっているとご理解いただければと思います。お客さま1社1社が当社の大事な資産となっています。

お客さまの存在をしっかりと大事なストック資産にさせていただくにあたり、やはり一番重要なのは、商品品質、サービス品質です。

いかに品質をキープして(社員数を)増やしていけるかが、当社のビジネスモデルで非常に重要になっています。

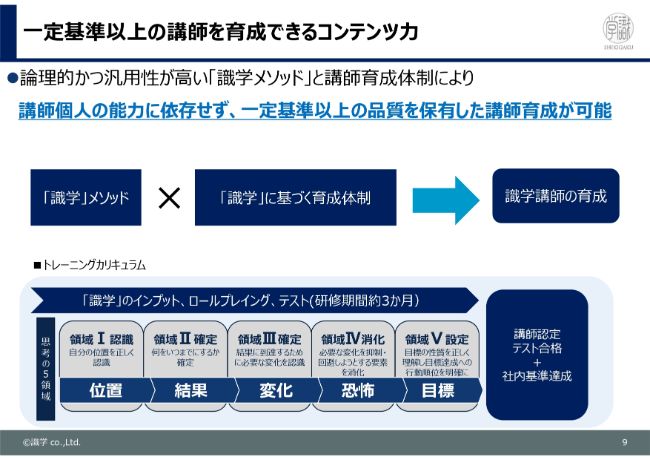

一定基準以上の講師を育成できるコンテンツ力

そのためになにをしているのか。やはり、社内の講師育成に関しても識学のメソッドどおりに徹底した管理をしていくということが、まず1つです。

徹底した管理と言いますと、教育の仕組みのなかに取り入れているのが1つです。あと、品質管理の意味で月1回講師をテストし、テストの点が低いものは講師資格を剥奪することもあります。

あとは、お客さまにランダムにリファレンスサービスを入れさせていただき、外部の方から評価を得て、品質に抜け漏れがないのか常にチェックしています。

もう1つ、識学メソッド自体のロジックがしっかり成立しているため、講師の経験に頼らないという点が特徴です。

この識学メソッドと、社内の管理体制によって品質をキープしていくことを徹底しています。

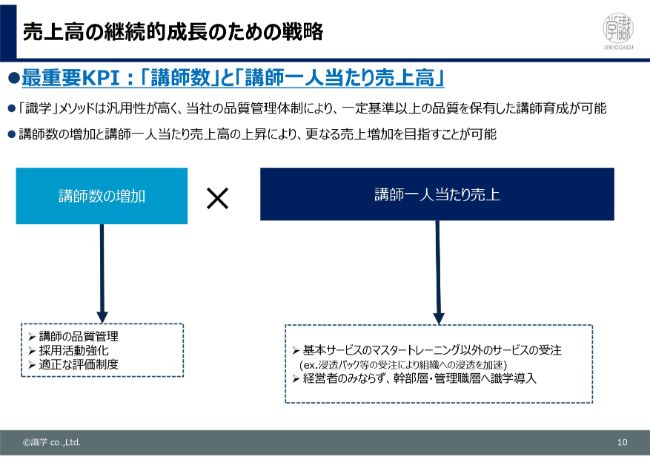

売上高の継続的成⻑のための戦略

ここが今日みなさまに一番お伝えしたかったところなのですが、今後、当社の売上高の中心としては、ストックの売上も増やしていくのですが、とはいえマネジメントコンサルの売上をいかに増やしていくのかが非常に重要なところです。

おかげさまで需要は旺盛にございますので、重要なポイントは、いかに講師の数を増やしていけるのかです。ただ単に増やしていくのではなく、講師一人当たりの売上がキープできた状態で講師の人数をいかに増やしていけるのかによって、当社の未来が綺麗に描けるかどうかが決まってきます。

私も、経営上の重要な指標としてこの2点をとにかく見ていくという方向でだいぶ整理が付いたのと思っていますので、今後のIR資料にはこのあたりを中心に掲載していきたいと思っています。

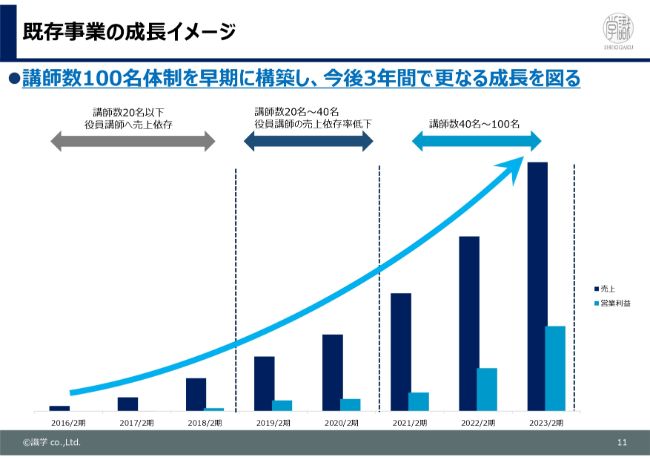

既存事業の成⻑イメージ

スライドのように(成長を)イメージしています。今は2020年2月期でして、今期は40名体制まで採用が進みそうです。

毎年20名から30名増員していて、2023年2月期の途中には必ず100名を達成するという人数増加をイメージしています。

事業KPI(1/2)

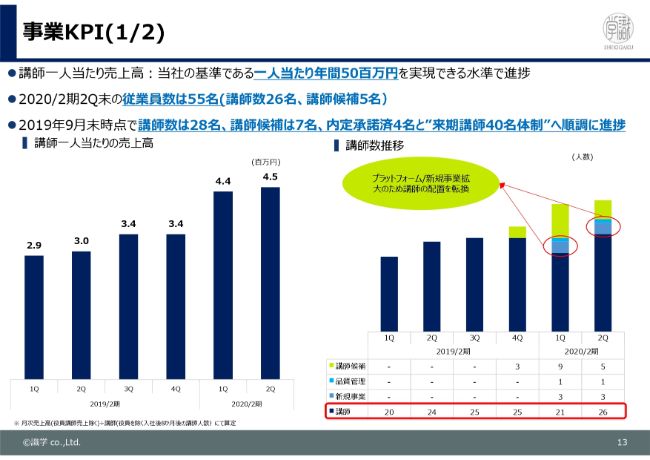

足元の概況と、その指標に基づいて今の数字を見ていくと(今後)どうなっていくのかについてです。

全体の従業員は現在55名ですが、重要な指標である講師人数は9月末時点で28名です。前期終了時点では講師は25名いたのですが、新規事業その他の割り振りを含めて4名を別の部署に移したため、今期は21名の講師からスタートして、そこから現在28名まで増えています。

入社後、平均3ヶ月で講師テストに受かった人間を講師と呼んでいて、そのテストに受かるまでの人間を講師候補と呼んでいます。

現状の講師人数は28名で、講師候補は7名ですので、入社済で35名の講師および講師候補が所属しています。加えて、内定承諾済が4名であるため、今期中の入社で40名を越えるのではないかと考えています。順調に進捗しています。

第2四半期は講師一人当たり売上も月あたり450万円ですので、当社の基準としていきたい一人当たり年間5,000万円の売上の基準を上回っている状態で推移しています。

今後は経験日数の浅い講師の比率が高まってくるので、いかに(一人当たり年間売上)5,000万円をキープできるのかが、今期終盤から来期の頭に関しての課題になってくるのではないかと考えています。

事業KPI(2/2)

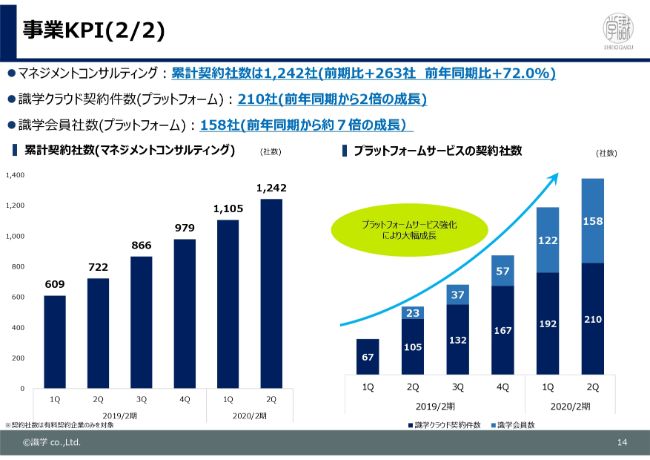

マネジメントコンサルティングとプラットフォームサービスの契約社数の推移です。マネジメントコンサルティングの社数は、ご覧いただいたとおり順調に増えていて、月あたりだいたい40社から50社ほどの新規契約が進んでいます。

プラットフォームサービスも順調に増えてきていまして、識学クラウド契約件数は前年から倍になりました。識学会員はスタートが遅かったのですが前年の7倍となり、順調に成長しています。

業績ハイライト

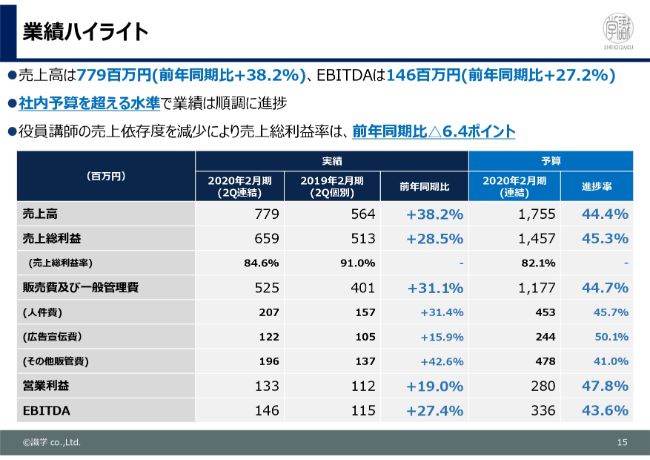

業績ハイライトです。第2四半期終了時点ですが、売上高は前年同期比でプラス38.2パーセント、EBITDAに関してはプラス27.4パーセントで推移していて、社内で立てている予算を少し上回る水準で順調に進捗しています。

前期と今期ともに、役員売上に関しては役員人件費を原価に入れないというルールがありまして、当社の役員の売上の依存度を減らした結果、売上総利益率に関しては少し減少しているのが現状です。

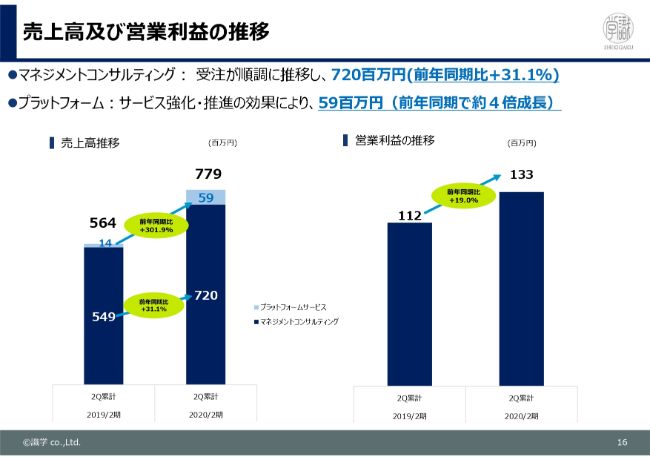

売上高及び営業利益の推移

売上の推移です。マネジメントコンサルティングは前年同期比で31.1パーセント、プラットフォームは前年同期比で301.9パーセント伸びています。順調に拡大しています。

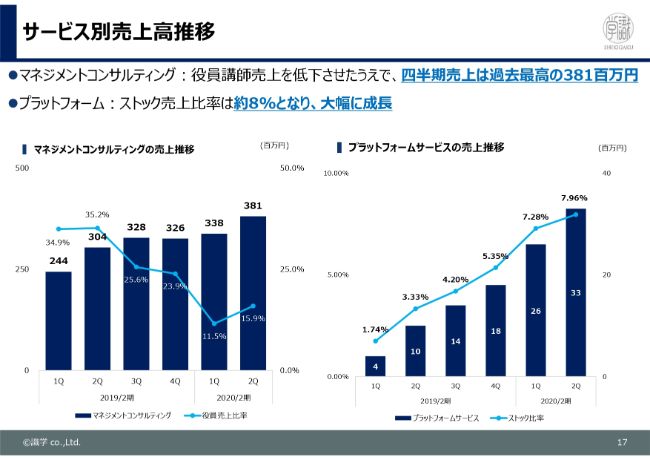

サービス別売上高推移

マネジメントコンサルティングにおいて、当四半期の役員売上の構成比は15.9パーセントなのですが、前年同期は35.2パーセントだったので、今期の頭に申し上げたとおり私とナンバー2の梶山の売上比率は大幅に低減できています。

一方、プラットフォームサービスは第2四半期累計で3,300万円で、売上構成で言うと8パーセント弱まで伸びていて、こちらも年度末に向けて順調に拡大しています。社内では年度末に月次で2,000万円を目指していくため、積み上げを行っています。

新規サービスの状況

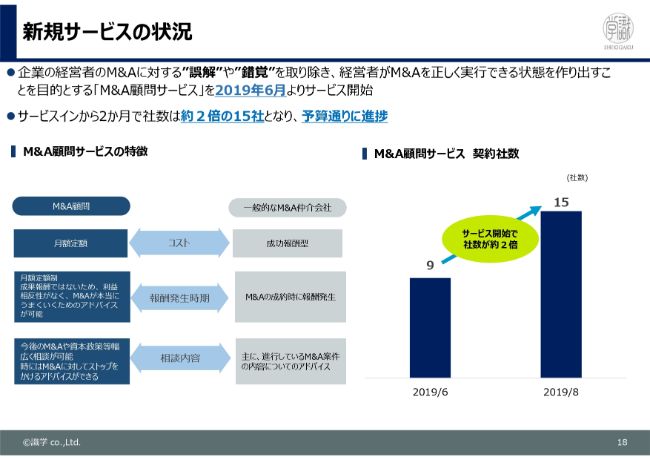

新規事業として、事業買収した「M&A顧問」というサービスがあります。こちらは月額定額制で、M&Aの研修およびセカンドオピニオンを提供するサービスです。

識学の一番の強みは、目に見えないノウハウを体系化してマニュアル化し、それを拡販していくところであると認識しているのですが、「M&A顧問」のサービスも、より体系化するところを研究して体系化し、拡大できる体制が整ってきました。

2019年6月時点で9社を引き継いで始まったサービスなのですが、2019年8月の段階では15社になり、毎月順調に社数を増やしていて、買収した事業も順調に推移しています。

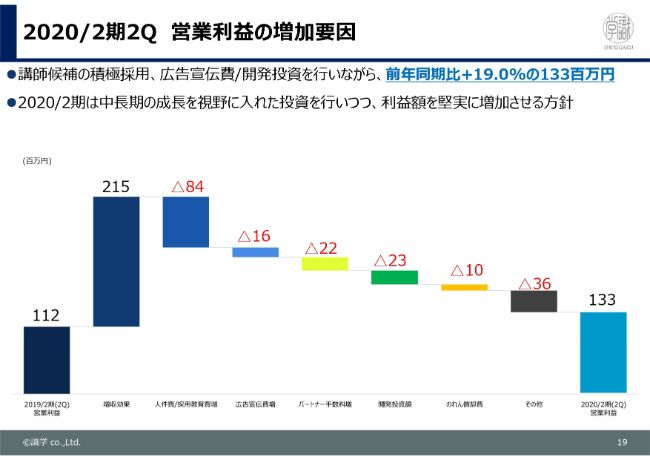

2020/2期2Q 営業利益の増加要因

営業利益率の増加要因についてです。増収効果の2億1,500万円に対して、営業利益は約2,000万円しか増えていない要因のご説明です。

一番は人件費です。先ほども少し触れましたが、今期は21名スタートで40名に持っていきます。収益化できるのがだいたい6ヶ月から8ヶ月目くらいになってくるので、今期は収益化しない人件費の比率が圧倒的に高い状態で推移しているということがございます。

ですので、来期以降も同等に20名前後増やしていくことを考えたときには、人件費としては今期が一番重い1年間になるということです。スライドのグラフはまさにそのことを表現しているグラフです。

今期の先行投資を来期以降しっかり回収していくと、来期以降はもっとしっかりと利益の出せる会社になっていくのではないかなと考えています。

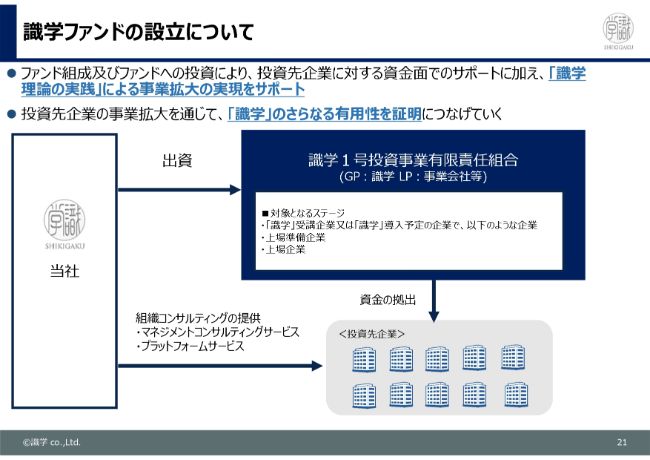

識学ファンドの設立について

直近に発表した「識学ファンド」です。識学のファンドとして、ベンチャー投資を行うファンドを設立しました。

ファンド設立の意図として、一番の目的は「『識学』のさらなる有用性の証明」でございます。お客さまの業績拡大にコミットさせていただいて、お客さまの業績が上がることによって、当然、当社にもメリットがあります。多くの紹介をいただいたりとか、ご満足いただくことで、当社にメリットが有るわけです。

とは言え、当社は時間給をいただいているので、本当の意味ではコミットになっていません。そこで、このファンドの設立により、本当の意味で(コミットすることになります)。

また、投資先にも識学を受けてもらうことを条件にしていて、識学導入企業の業績にコミットし、確実にイグジットに導いていきたいという思いでこちらをスタートしています。

あとは、当社のサービスは本当に組織の根幹に触れますので、この会社に投資すべきかどうか、この会社の成長意欲がどれくらいあるのかに関しては、他の会社に不可能なレベルで見ることができるのではないかなと思っています。※

そのような意味では、このファンドというビジネスと非常に親和性の高いのではないかなと考え、「識学ファンド」を設定しています。

おかげさまでLP出資も「投資してほしい」という企業も順調に集まっているので、必ず成果を上げたいと考えています。

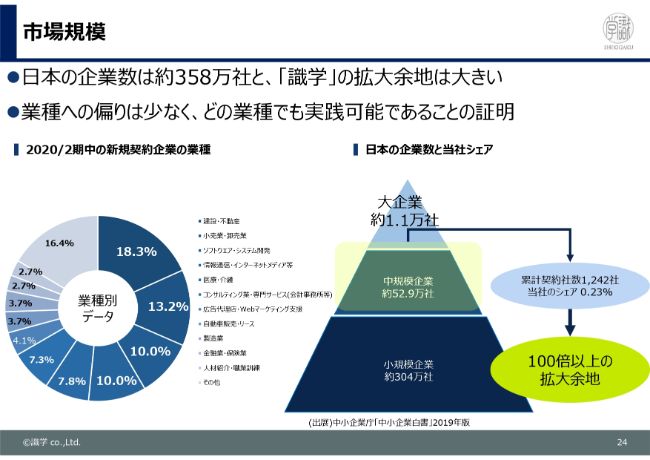

市場規模

参考資料のなかでここだけご説明したいと思います。一番お伝えしたいところとしては、業種に偏りなく、本当にありとあらゆる業種に対して識学を導入させていただいているところです。

一番多いのは建設・不動産なのですが、とは言え、24ページのグラフで見ていただいたとおりに他の業種・業態にも導入させていただいています。

どこかの業種だけ強いというわけではないため、中規模企業の52万9,000社が丸々ターゲットになってくると言っても過言ではありません。

社名はあまり言えないのですが、上場後の半年間でみなさまがお聞きになったことがある超マンモス企業からも少しずつチャンスをいただけるようになってきています。今後は大企業と呼ばれる1万1,000社の部分に入ってくる企業にも積極的に働きかけ、識学を広めていきたいと思っています。

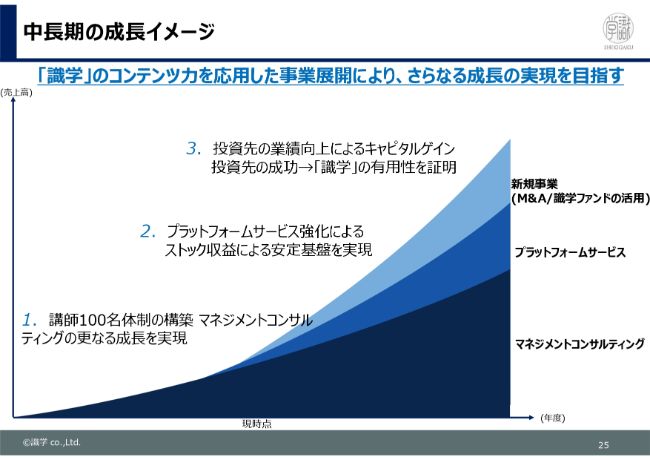

中⻑期の成⻑イメージ

何度も言いますが、この2、3年ではマネジメントコンサルティングをしっかり増やしていくところが一番重要で、これをメインとして考えています。そして、プラットフォームをしっかり積み上げていくことです。

2年後、3年後くらいから、将来的にはさらにプラスアルファとしてファンドの活用や弊社自身のM&Aなども事業成長の戦略のなかにしっかり入れていきたいと考えています。私の説明は以上です。

質疑応答:所属講師の構成について

質問者1:今のお話ですと、講師の確保は大変重要だということでした。例えば、講師は年齢層、経歴、経験が様々だと思います。他の業種から入ってこられる方もけっこう多いと思います。

とくに人材派遣業に務めていた、あるいは銀行・証券、金融関係なども研修制度が非常に整っている会社(から転職される方など)いろいろあると思います。

(講師の方は)中途採用で入社される方のウエイトが相当大きいのではないかと思うのですが、現状御社に応募される方々の経歴の特徴について教えていただきたいというのが第1点目です。

それと、質の向上について、社内では講師のランキングもあると思います。例えばS、A、B、Cなどといったランク付けがあるとして、このようなことはお客さまに知られてしまうと困るのではないかとは思いますが、先ほど(説明されたように)値段設定にも120万円から480万円とありますよね。

現在の28名の講師のランキングがどのような人数構成になっているか、将来的には全員をレベルアップしていくということになると思うのですが、企業秘密の部類に属する部分は伏せて大雑把に公開できる範囲でけっこうですから教えていただきたいです。

安藤:ありがとうございます。講師の経歴ですが、研修に携わったことがある、コンサルの経験があるという人はほとんどおらず、30代から40代の年齢で、かつ事業会社で管理職、課長や部長を務めていたような人が大半です。

なかには自分で事業を経営していて……事業があまりうまくいっていない人を採用するのかという話もありますが、経営者としてはもうこれ以上は限界だということで当社にジョインしてくる方もなかにはいらっしゃいます。

講師の価格の決定方法についてです。一番下の一般講師は120万円からスタートします。そのあと、5,000万円分のサービス納品を完了すると、自動的に180万円のシニア講師に上がります。

シニア講師は現在10名弱で、その次に当社の役職で部長職以上になった人間を上席講師と呼んでおりまして、それが2名います。上席講師の価格は240万円でございまして、その上が副社長の梶山です。梶山はバイネームで360万円、そして僕は480万円というランク付けになっています。

品質によってつけているというよりも、売り上げた金額や経験量によって無機質にランクが付いているとご理解いただければと思います。

質問者1:先ほど、マーケットとしては全国約358万社であるとお話がありました。実際は、講師の数によって売上が増える、例えば一人当たりの年商が5,000万円ですと100人で50億円になると大雑把に計算ができます。

100名体制というのは第1ステップで、ニーズがどんどん広がればさらに講師数を増やしていくということは当然お考えになっていると思いますが、現在はどのように検討していらっしゃいますか?

安藤:今の市場からのニーズを考えると、(講師数)100名(年間売上高)50億円という数字に関しては十分イメージできるのですが、100名50億円が近づいてきた時に、そこからどうするか考えようと思っています(笑)。

簡単にそこからもっと増やしていけばいいというようになるとは今の時点では言い切れないところもあるので、100名50億円というところを確実に目指しつつ、その経緯のなかでもっといけるなと思うのであれば拡大を考えますし、少し違う計画を考えたほうがいいなと思えば、違う計画を考えていきたいと思います。

質問者2:御社のメソッドはとても素晴らしいと思うのですが、他社に真似られない施策や、経験を積んだ講師の人が離職して独立したり他社に行ったりしないような社内的な対策があればお聞かせください。

安藤:他社さまに真似られるリスクは……なくはないと思うんです。それを完全に止めるのは非常に難しいと思ってます。

内容がどこまで一般に伝わっているかどうかはわかりませんが、例えば「部下のモチベーションを上げるな」などというロジックは、言ってしまえばかなり耳障りが悪いので、容易に広げていくことができないロジックだと思っています。

あと、当社の耳障りの悪い言葉の裏側にはかなり綿密なロジックが用意されているので、そのロジックが分からないまま表面だけ真似してもうまくいかないようになっています。そのため、競合他社さまが真似する確率は相当低いんじゃないかと、今のところは考えています。

同時に、自社の講師が独立してしまうというリスクもあるとは思っています。1つだけ守っているものとして、「識学」という名前だけは商標登録しています。この名前は当社しか使えません。ただ、自社の講師が独自に「安藤式」などと名乗って独立する可能性はゼロではないと思っています。

それを防ぐにはどうしたらいいかというと、「識学にいるほうが得だ」と思わせるしかありません。識学のブランド力をどんどん高めていくことでしかないかなと。

それが、今のところ僕が考えているコンサルタントを辞めさせないための方法です。日本を変えていく企業にいるか、それとも個人事業主として稼ぐのか、どっちがいいのかという選択肢のうち、日本を変えていく識学の中にいるほうが良いと思わせるというのが、僕が考えている対策です。

質疑応答:「識学」のメソッドの完成度について

質問者2:このメソッド自体は、現時点である程度完成形なのでしょうか? それとも、福冨氏がまだ実験されていて、ロジックが追加されていくステージなのでしょうか?

安藤:そのような意味では99.5パーセント完成だと思います。残りの0.5パーセントをアップデートしているイメージで、現在僕らが提供しているサービスが大きく変わる発見があるかと言うと、現時点の想定ではないのではないか思っています。ひょっとしたらすごい発見が隠れているかもしれませんが、ないと思います。

質疑応答:講師の育成方法について

質問者3:講師の方の育成についてお聞きしたいです。まったく畑違いの人たちが入社して講師になるようですが、どのように育成されるのでしょうか。6ヶ月から8ヶ月ほどでお金が取れるようになるとだけ聞くと、けっこう簡単に真似できてしまうのではないかという気もするのですが?

安藤:1つは、一般的に組織運営に関するコンサルの会社は情緒的・感情的にモチベートするなどといったアプローチを行う会社が多いと思うのですが、識学はどちらかと言うと数学的・物理的な感じで、「1+1=2」というような答えを全て用意しているため、学習効率が高いという点があります。

逆に、それだと真似されやすいのではないかといえば、非常に真似しやすいところはあるのですが、一番難しいポイントは、その理論と実践をつなぎ込む部分にあります。

なぜ当社の講師が即座にお客さまの質問に対して答えられるようになるかというと、Q&Aを社内に設け、そのQ&Aをしっかり記憶させているためです。

もう1つ重要なのは、株式会社識学の社内が完全に識学のロジックどおりに運営されているので、自社内のケースを持ち込めばだいたいの場合お客さまにお答えができるということになります。

しっかり識学を実践している場所に身を置いているということが、識学講師の1つの強みになっているため、理論だけ持っていっても普段から識学を実践していない人たちが模倣するのは少しハードルが高いのではないかと考えています。

質疑応答:ファンドビジネスの詳しいモデルイメージについて

質問者3:あと最後にファンドビジネスについてお聞きしたいです。講師の方が出資先の会社の再生に当たるというイメージだと思うのですが、どのような資産規模を目指しているのでしょうか。基本的に、あまりうまくいっていない会社を安く買って、企業価値を高めてイグジットするモデルなのでしょうか。出資対象などについてのイメージをもう少し教えていただきたいです。

安藤:今回のファンドはベンチャーファンドなので、出資比率にすると10パーセントに満たない比率だと思いますし、監査法人を選ぶタイミングのようなN-3期以降の会社で入るため、再生するために入っていくというよりは、ルールとしては識学のサービスを半額で提供することにしていますので、そのようなかたちで上場を支援していくかたちを取っています。

あとは僕などがメンタリングしようとは思っていますが、そのようなかたちで進めさせていただきたいと思っています。ファンド規模で言うと10億円を限度として考えています。

ご質問でいただいた再生系に関して、将来的には取り組みたいと思っています。役員派遣をしたりなどによる再生ビジネスを開始したいと思っていて、これこそが本当に識学の有用性を証明できるものだと考えています。

ただ、講師がまだ40名もいない段階でその事業に着手するというのは、識学を広めるというミッションに対しては少し反しているのではないかと考えています。

講師が100名近くまで増えたタイミングで、10名ぐらいはそのような現場に派遣することが可能になってくるのではないかと考えているので、それぐらいのタイミングで、今度は再生系ファンドも検討していきたいと考えています。

※上記の理由は以下のとおり

・2018年10月から現時点までで識学導入企業の1割程度が新規上場をしている実績があること

・識学自体がIPOを経験した人間がいない中で、識学の組織運営のみでIPOを達成した事実

・感情を排して、ルールを徹底し、無機質に組織を運営する「識学」と東証の上場基準の1つと親和性があると考えていること